Résumés

Résumé

Le comportement socialement responsable (SR) d’une entreprise est conditionné par le contexte institutionnel du pays, qui résulte de la culture nationale et se reflète partiellement dans le système légal. Notre étude est menée sur 23 pays et confronte notes sociales de l’agence Vigeo Eiris avec mesures du comportement culturel de Hofstede. Les entreprises des pays individualistes et féminins sont plus soucieuses de leurs parties prenantes directes non financières; celles des pays à grande distance hiérarchique et fort contrôle de l’incertitude se préoccupent davantage de leur engagement sociétal; les pays tolérants face à l’incertitude exigent une bonne gouvernance financière.

Mots-clés :

- responsabilité sociale des entreprises,

- culture nationale,

- notes sociales,

- dimensions culturelles,

- parties prenantes

Abstract

The country institutional context, depending on national culture and partially reflected in the legal system, determines firm’s socially responsible behavior towards each stakeholders group. Our study is carried on the firms belonging to 23 countries and confronts the Vigeo-Eiris social ratings with the cultural behavior measures of Hofstede. Firms in individualistic and feminine countries show a higher sensitivity towards their direct non-financial stakeholders. Firms belonging to countries with a large power distance and a strong uncertainty avoidance take more care about their community involvement. Finally, countries which are more tolerant towards uncertainty require, above all, a good financial governance.

Keywords:

- firm social responsibility,

- national culture,

- social ratings,

- cultural dimensions,

- stakeholders

Resumen

El comportamiento socialmente responsable (SR) de una empresa hacia sus partes interesadas está condicionado por el contexto institucional del país. Este comportamiento es el resultado de la cultura nacional y se refleja parcialmente en su sistema legal. Nuestro estudio se centra en empresas de 23 países y confronta los ratios obtenidos por la agencia Vigeo Eiris con las medidas del comportamiento cultural de Hofstede. Las empresas de los países individualistas feministas expresan una sensibilidad más importante hacia sus partes interesadas directas no financieras; las empresas de los países con grandes diferencias jerárquicas e importante control de la incertidumbre se preocupan más por su compromiso social. Por último, los países más tolerantes con la incertidumbre exigen sobre todo una buena gestión pública financiera.

Palabras clave:

- responsabilidad social de las empresas,

- cultura nacional,

- notas sociales,

- dimensiones culturales,

- partes interesadas

Corps de l’article

Répondant à une demande des différentes parties prenantes, la stratégie des entreprises inclut aujourd’hui un volet socialement responsable (SR). La diversité des parties prenantes, de leurs objectifs et des domaines concernés par le champ SR crée une complexité dans la définition par les entreprises de leur politique SR et dans l’évaluation de leur engagement par les acteurs concernés (salariés, consommateurs, investisseurs…). Les agences de notation sociale donnent des outils et des mesures de l’engagement SR des entreprises utiles aux investisseurs. Ces mesures sont utilisées dans de nombreuses études empiriques. Les études académiques dans le champ SR ont d’abord questionné le lien entre la performance financière recherchée par l’actionnaire et l’engagement SR attendu par toutes les parties prenantes. Les méta-analyses réalisées par Orlitzky et al. (2003), Allouche et Laroche (2005), Margolis (2009), Revelli et Viviani (2013) concluent à un lien plutôt positif. Toutefois, cette relation semble devoir être modulée par des variables médiatrices ou modératrices pouvant inclure des variables institutionnelles. La méta-analyse de Mar Miras-Rodriguez et al. (2015) fait ressortir le rôle des caractéristiques culturelles nationales. L’environnement institutionnel est encore en jeu dans l’hypothèse de substitution à l’Etat formulée par Benabou et Tirole (2010) selon laquelle les attentes de responsabilité sociale des individus sont satisfaites par les entreprises lorsque l’Etat est défaillant. Autre élément institutionnel, l’origine légale du pays qui, selon Liang et Renneboog (2016), serait un déterminant plus fondamental de la politique SR des entreprises que les institutions politiques ou la culture. L’environnement institutionnel, par ses normes et sa culture, resterait un frein à l’uniformisation du comportement d’entreprises multinationales dans un monde de plus en plus ouvert et globalisé. La culture définie comme « les croyances et valeurs habituelles que les groupes ethniques, religieux et sociaux transmettent de manière quasiment inchangée de génération en génération » (Guiso et al. 2006) ne s’efface pas facilement. Des études économiques montrent que les comportements hérités peuvent perdurer au fil des générations (Alger et Weibull, 2010).

Le premier objectif de notre recherche est de vérifier que le contexte institutionnel national est, en dépit de la globalisation, un déterminant fort de la politique SR des entreprises. Le second objectif est de montrer que, parmi les caractéristiques institutionnelles, la culture, institution informelle, a un rôle central, voire premier, dans la mesure où elle conditionne aussi les institutions formelles telles que les lois (Williamson, 2000). Certes, la réalité est plus complexe : les causalités peuvent exister dans les deux sens, culture et systèmes légal, politique et managérial étant intriqués. Cependant, l’engagement SR des entreprises est d’abord en lien fort avec les valeurs et l’intimité des individus et il doit être davantage conditionné par la culture que par les institutions et le système juridique. Notre troisième objectif est d’établir comment et pour quelles raisons certaines dimensions culturelles nationales affectent prioritairement des volets particuliers de la politique SR des entreprises, volets eux-mêmes liés à la hiérarchie faite par l’entreprise entre ses parties prenantes. L’analyse s’appuiera sur la typologie SR (Business, Société, Gouvernance) de Girerd-Potin et al. (2014) et sur les dimensions culturelles (Distance hiérarchique, Individualisme, Masculinité, Contrôle de l’incertitude) issues des travaux de Hofstede (1980). Notre étude empirique est menée sur 2065 entreprises réparties dans 23 pays et notées par l’agence Vigeo Eiris[1]. La prise en compte des systèmes légaux se fera par la typologie introduite par La Porta et al. (1998, 2008).

La première partie de l’article expose les fondements théoriques du lien entre politiques SR et culture. La deuxième partie précise d’abord les choix méthodologiques retenus pour définir une politique SR et la culture d’un pays puis analyse le lien entre dimensions culturelles et profils SR des entreprises. Enfin, la troisième partie est consacrée aux résultats ainsi qu’à leur interprétation.

Fondements théoriques du lien entre politiques socialement responsables des entreprises et culture

Nous caractérisons les politiques SR des entreprises par référence à leurs parties prenantes et considérons la culture comme une composante de l’environnement institutionnel. Sous le double prisme de la théorie des parties prenantes et de la théorie institutionnelle, nous exposons le lien entre la responsabilité sociale des entreprises (RSE) et la culture nationale.

RSE et théorie des parties prenantes

Pour reprendre l’analyse de Benabou et Tirole (2010), il y a trois raisons possibles au comportement SR des entreprises : la première, celle d’un jeu gagnant-gagnant, pose que le comportement SR, parce qu’il prend en compte les externalités des décisions de l’entreprise affectant ses parties prenantes, participe à la maximisation du profit sur le long terme et se fait, même au prix d’un sacrifice financier à court terme, au bénéfice de l’actionnaire. Les deux autres raisons relèvent d’une motivation philanthropique exprimée soit par les parties prenantes qui délègueraient à l’entreprise le soin de les satisfaire (cf. approche normative de Donaldson et Preston (1995)), soit par les membres de la direction de l’entreprise ou de son conseil.

En dépit de la multiplicité des études empiriques sur le lien entre comportement SR et performance financière, comme en témoignent les méta-analyses de Orlitzky et al. (2003), Allouche et Laroche (2005), Margolis et al. (2009), Revelli et Viviani (2013), il n’est pas possible de trancher entre l’hypothèse du gagnant-gagnant ou celle de la philanthropie. Toutefois, les tests empiriques montrent nettement un risque plus faible pour les entreprises les plus SR, qu’il s’agisse du risque total (Jo et Na, 2012), du risque systématique (Salama et al., 2011; Oikonomou et al., 2012; Jo et Na, 2012) ou du risque spécifique (Bouslah et al., 2013; Mishra et Modi, 2013). Selon ces résultats, les investisseurs sacrifient une part de leur rentabilité financière en échange d’un engagement SR plus marqué afin de se prémunir d’un risque financier sur le long terme.

La perspective des parties prenantes, dont Freeman (1984) est l’initiateur, fournit un cadre naturel pour analyser les politiques SR des entreprises. Les parties prenantes peuvent être définies comme les personnes ou groupes ayant des intérêts légitimes dans l’activité de l’entreprise[2]. Opportunistes, elles recherchent leur propre intérêt dans le lien qu’elles ont avec l’entreprise : ce faisant, elles influencent le management et le sort de l’entreprise. Ainsi, en menant une politique SR, l’entreprise veille à intégrer les attentes des parties prenantes et à rendre compte de ces actions à leur endroit : elle le fait, dans une vision stratégique,[3] pour tenir compte de leur capacité à freiner ou faciliter la réalisation des buts de l’entreprise ou, dans une vision responsable en établissant une qualité de la relation propre à aligner la satisfaction de leurs intérêts avec ceux de l’entreprise (Goodpaster, 1991).

Contrairement à l’approche actionnariale qui se focalise sur le seul actionnaire, fondamentalement préoccupé par la performance financière, l’approche partenariale se confronte à la multiplicité des groupes d’intérêt et à la diversité de leurs attentes. Caractériser une politique de responsabilité sociale suppose au préalable d’identifier les parties prenantes auxquelles elle s’adresse, elle demande aussi de les structurer selon une typologie qui fasse sens pour le manager. Plusieurs critères ont été proposés dans la littérature pour construire une typologie opérante. Ils se recoupent en partie : citons, par exemple, le critère de proximité de Freeman et Reed (1983), celui de hiérarchie de Phillips (2003), celui de saillance de Mitchell, Agle et Wood (1997), lui-même combinant trois critères : le pouvoir d’influence, la légitimité et l’urgence. Dans cet article, nous nous appuierons sur la classification empirique de Girerd-Potin et al. (2014) qui rejoint et complète celle de Clarkson (1995). Clarkson distingue les parties prenantes primaires et secondaires. Les parties prenantes primaires ont un engagement de capital, humain ou financier, assument par conséquent un risque, et leur implication est nécessaire à la survie de l’entreprise. Les groupes de parties prenantes secondaires, ne sont pas engagés dans des transactions avec l’entreprise et ne sont pas essentiels à sa survie. Sont rangées dans la catégorie des parties prenantes primaires les actionnaires et autres apporteurs de capitaux financiers, les salariés, les clients et les fournisseurs. Girerd-Potin et al. (2014) montrent dans leur analyse des pratiques SR des entreprises qu’il y a lieu de distinguer entre parties prenantes primaires : les financeurs (actionnaires et prêteurs) ont une exigence particulière de gouvernance pour s’assurer que le capital financier qu’ils confient sera employé pour produire la rentabilité qu’ils escomptent[4]. Quant aux autres parties prenantes, indirectes, elles ne disposent que de contrats implicites induits par les externalités qu’elles subissent : plusieurs catégorisations peuvent en être faites (cf. Barrena Martinez et al., 2016) selon le périmètre retenu pour définir l’environnement de l’entreprise. Pour ne parler que de groupes structurés, on peut y ranger gouvernement, organisations environnementales, sociales, culturelles, associations de consommateurs…

Girerd-Potin et al. (2014)[5], pour obtenir leur typologie, sont partis du comportement réel des entreprises, tel qu’il est caractérisé par les agences de notation des entreprises, en l’occurrence, Vigeo, et ont cherché à savoir si l’action SR des entreprises était uniforme à l’endroit de toutes leurs parties prenantes (cf. l’argument du traitement égalitaire discuté notamment par Gioia (1999) ou Phillips et al. (2003)) ou si elle procédait d’une hiérarchisation (Phillips et al., 2003). La typologie Business-Société-Gouvernance (BSG) est détaillée en annexe 1. L’entreprise doit prendre en compte les implications de ses choix pour ses parties prenantes puisque celles-ci modifient les données de l’optimisation financière. La question se pose alors de savoir pourquoi une entreprise fait le choix d’un certain mix entre engagement social et recherche de performance financière. L’analyse économique apporte une réponse en termes de coût d’opportunité : l’entreprise poursuit son engagement social jusqu’au point où le coût de l’effort supplémentaire dépasse l’utilité marginale pour les parties prenantes. Il reste à comprendre pourquoi le mix optimal diffère d’une entreprise à l’autre. On pourrait s’attendre, sans même envisager le mimétisme des organisations de DiMaggio et Powell (1983)[6], à ce que l’arbitrage amène toutes les entreprises d’un même secteur à viser un même niveau d’engagement social, celui qui est attendu par les parties prenantes[7]. L’hétérogénéité intra-sectorielle des notes sociales est pourtant significative[8] : elle met en lumière des différences de comportement SR qui s’expliquent, non tant par le coût de l’effort à fournir que par le retour attendu par les parties prenantes, elles-mêmes montrant une sensibilité non uniforme. Pour comprendre les choix différenciés des entreprises en la matière, il faut alors s’intéresser aux spécificités de leurs parties prenantes. Parmi ces spécificités, il en est une évidente qui tient à la nationalité : les entreprises, même si elles évoluent dans un contexte international, ont une base nationale qui font qu’elles s’adressent plus particulièrement à une société, à des salariés, des fournisseurs, des clients et à des actionnaires qui ont une culture d’appartenance. La littérature présentée dans la sous-section suivante et nos futurs résultats permettront de valider l’idée que la nationalité influe sur la demande d’engagement social.

Théorie institutionnelle et culture nationale : à la recherche des fondements de la RSE

North (1990) définit les institutions au niveau d’un pays comme des règles formelles, incluant les constitutions, les lois et les régulations, et des contraintes informelles telles que les normes de comportement et la culture qui définissent les « règles du jeu » que les organisations ont tendance à suivre. La dimension de régulation des institutions fait référence aux règles politiques, économiques, aux lois et aux contrats; elle tire sa légitimité de la sanction légale. La dimension normative concerne les obligations issues de la vie sociale, sa légitimité provenant de l’autorisation morale. Enfin, la dimension culturelle s’intéresse aux conceptions partagées qui constituent la nature de la réalité sociale et les cadres par lesquels le sens se crée; sa légitimité vient du soutien culturel (Scott, 2008, a). En d’autres termes, l’environnement institutionnel comprend à la fois les règles, les normes et les croyances. Un individu respectera les règles par peur de la sanction, satisfera à des normes par obligation morale et agira selon ses croyances parce qu’il ne peut pas envisager de faire autrement. Williamson (2000) soulignant la grande ignorance dans laquelle nous nous trouvons au sujet des institutions et leur grande complexité met en avant une certitude : les institutions comptent (« institutions do matter »). La structure organisationnelle formelle n’est pas seulement le reflet d’impératifs technologiques ou de dépendances aux ressources; elle est aussi le reflet de forces institutionnelles.

La dimension de régulation a davantage été étudiée dans les études académiques même si, selon Scott (2008, a), le cadre culturel cognitif fournit les fondations les plus profondes des formes institutionnelles et donne l’infrastructure sur laquelle reposent non seulement les croyances, mais aussi les normes et les règles. Dans le même sens, Williamson (2000) met en évidence le rôle fondamental de la culture. Il propose un cadre d’analyse économique et sociale à quatre niveaux : les institutions informelles telles que la culture (niveau 1) imposent des contraintes sur les institutions formelles (niveau 2) dont découlent les structures de gouvernance (niveau 3) et les décisions d’allocation de ressources (niveau 4). Le niveau 1 est l’ancrage social; c’est là que se logent les normes, coutumes, moeurs, traditions etc. Les institutions à ce niveau changent très lentement, à l’échelle du siècle ou du millénaire. Le niveau 2 inclut les règles formelles (constitutions, lois, droits de propriété); le système légal apparaît donc comme second par rapport à la culture. Le caractère fondateur de la culture nous incitera à observer prioritairement cette dimension institutionnelle dans notre explication des différences de politiques SR selon les pays.

La théorie institutionnelle fournit un cadre de recherche pour identifier et étudier ce qui favorise la survie et la légitimité de pratiques organisationnelles (Glover et al., 2014). Elle permet d’expliquer comment la culture, l’environnement social, la régulation et leurs évolutions ont un impact sur les décisions concernant les activités vertes ou soutenables. Ball et Craig (2010) montrent que les pressions normatives conduisent les entreprises à être plus conscientes de l’environnement et affirment que la recherche institutionnelle est nécessaire pour comprendre les nouvelles valeurs éthiques et la pensée écologique ainsi que les réponses aux problèmes environnementaux. Les institutions définissent ce qui est approprié ou acceptable (légitime) et rendent les autres actions inacceptables ou même inenvisageables (DiMaggio et Powell, 1991). Selon Scott (2008, b), la légitimité « n’est pas une marchandise à posséder ou échanger entre entreprises, mais plutôt une condition qui reflète l’alignement culturel, l’adhésion aux normes ou la concordance avec les règles et lois de l’environnement ». Dans la même veine, Brammer et al. (2012) font remarquer que la RSE inclut la dimension « société » dans son intitulé et qu’on s’attend à ce que la théorie institutionnelle soit un prisme conceptuel central pour la compréhension des responsabilités sociales du monde des affaires. Plutôt que de voir la RSE comme un domaine d’action managérial purement volontaire, la théorie institutionnelle suggère de placer explicitement la RSE dans un champ de gouvernance économique plus large. L’étude de la RSE n’est pas un sous-champ du management mais s’étend à d’autres disciplines, telle que les sciences politiques, l’économie, le droit, la sociologie. La théorie institutionnelle aide à l’intégration de ces disciplines dans l’étude de la RSE. Elle permet de comprendre la diversité des formes de la RSE dans les pays et sa dynamique d’évolution. Le changement organisationnel est souvent le résultat d’un processus d’isomorphisme rendant les organisations plus similaires sans forcément les rendre plus efficientes (DiMaggio et Powell, 1991). Les pressions institutionnelles formelles mais surtout informelles comme les normes religieuses, les pratiques coutumières ou les traditions tribales conduisent les structures organisationnelles à tendre vers l’homogénéité dans un même environnement. Un certain nombre de publications appliquant la théorie institutionnelle à l’étude de la RSE ont cherché à montrer les différences de pratiques RSE entre pays. Ainsi, Ioannou et Serafeim (2012) sur un échantillon d’entreprises de 42 pays montrent qu’il existe de fortes variations entre pays sur la performance RSE et les pratiques des parties prenantes. Ils soutiennent que les systèmes politique, d’éducation, de travail et culturel sont les institutions les plus importantes en termes d’impact RSE. De façon similaire, Jackson et Apostolakou (2010) travaillant sur des entreprises de 16 pays occidentaux trouvent que les pays anglo-saxons obtiennent des scores plus élevés pour la plupart des dimensions SR, comparativement aux économies de marché coordonnées de l’Europe continentale. Chapple et Moon (2005) mettent en évidence une variation de comportement SR dans un échantillon de sept pays asiatiques. Igalens et al. (2008) étudient l’impact des systèmes économiques et sociaux (classés en cinq types de capitalisme selon l’approche d’Amable, 2005) sur la performance sociétale de l’entreprise. Les résultats montrent l’importance du système économique pour expliquer les différences de notations sociétales (notes Vigeo dans l’étude empirique).

L’exposé du cadre théorique et de la littérature associée nous conduit à formuler trois hypothèses générales.

H1 : Il y a une dimension nationale dans les politiques SR des entreprises.

H2 : La dimension nationale des politiques SR ne se réduit pas à l’origine légale du pays.

H3 : La culture fonde les différences nationales de politiques SR des entreprises.

Cette dernière hypothèse ne pourra être approfondie qu’une fois présentés nos choix méthodologiques quant aux grilles d’analyse de la culture et des politiques SR. Cette présentation se fera dans la partie suivante, dont l’objet principal est d’établir des correspondances entre les deux grilles.

Dimensions culturelles et profils SR des entreprises : choix méthodologiques et analyse du lien

Pour procéder à l’analyse entre culture et politiques SR, nous décrivons comment nous choisissons de définir les profils de responsabilité sociale et les dimensions culturelles, puis nous établissons les liens attendus entre les éléments de profil SR et les dimensions culturelles.

La mesure de la responsabilité sociale

Les agences de notation, soucieuses de rendre compte de l’engagement SR le plus objectivement possible, proposent de décliner la responsabilité par domaines plus détaillés. Les deux principales agences, par exemple, évaluent la responsabilité sociale sur un spectre très proche mais opèrent des regroupements assez différents :

La question du regroupement de l’ensemble des items en domaines homogènes et conceptualisables est fondamentale : le théoricien et le praticien ont besoin d’avoir une grille de lecture de la notation sociale qui aide l’un à structurer le concept de responsabilité sociale et l’autre à faire un choix éclairé. Cela s’est traduit par un regroupement des critères dans une typologie plus ramassée. Par exemple, le RobecoSAM Corporate Sustainability Assessment (CSA)[11] propose de regrouper les douze critères de son analyse en trois dimensions qui relèvent respectivement de l’économique, de l’environnement et du social. L’approche dominante, également tridimensionnelle, est la typologie ESG (Environnement, Social, Gouvernance). Dans ces deux cas, la typologie est construite a priori, sans référence au comportement réel des entreprises. Est-il sûr que l’entreprise définisse une politique SR en la positionnant clairement par rapport à chacune de ces dimensions ? Les choix qu’elle fait en matière d’environnement sont-ils indépendants de ceux qu’elle fait en matière économique, sociale ou de gouvernance ?

Qu’en est-il dans la pratique ? L’étude empirique de Girerd-Potin et al. (2014), en structurant la notation Vigeo par une analyse en composantes principales, montre que les politiques SR des entreprises internationales (816 entreprises sur la période de 2003 à 2010) s’organisent autour de trois dimensions homogènes et indépendantes dites Business, Société et Gouvernance. Ce sont ces qualités d’indépendance et d’homogénéité qui nous amènent à retenir les dimensions BSG comme mesure des politiques SR des entreprises.

Les dimensions culturelles et leurs mesures

Le modèle fondateur en matière de lien entre culture nationale et management des entreprises est celui de G. Hofstede (1980). Il définit la culture comme “la programmation collective de l’esprit qui différencie les membres d’un groupe des membres d’un autre groupe” (un groupe étant composé d’individus en contact les uns avec les autres). Un nombre limité de dimensions reflète les caractères culturels stables des pays. Ces dimensions doivent aider à comprendre les styles de management dans les entreprises de pays différents. Hofstede a défini initialement quatre dimensions culturelles par une analyse des réponses à des questionnaires diffusés à 100 000 personnes travaillant dans les entreprises du groupe IBM[12].

La première dimension est la distance hiérarchique : « La distance hiérarchique peut être définie comme le degré d’attente et d’acceptation d’une répartition inégale du pouvoir par les individus qui ont le moins de pouvoir au sein des institutions et des organisations d’un pays. » (Hofstede et al., 2010). Dans un pays à distance hiérarchique forte, les relations sont de type paternaliste. Les individus ne se sentent pas responsables, ils attendent tout de ceux à qui ils ont confié les responsabilités. Ils estiment que le pouvoir doit être concentré entre les mains de quelques individus à qui obéissance est due.

La deuxième dimension est l’individualisme. Il « se rapporte aux sociétés dans lesquelles les liens entre les individus sont lâches, dans lesquelles tout individu est censé s’occuper de lui-même et de sa famille proche. Au contraire, le collectivisme (sans que ce terme ait un sens politique) se rapporte aux sociétés dans lesquelles chaque individu est, dès sa naissance, intégré à un endogroupe fort et cohésif qui, tout au long de la vie de l’individu, le protège en échange d’une loyauté sans faille. » (Hofstede et al., 2010). Cette dimension, selon Hofstede, est en lien fort avec l’image que chacun a de lui-même : se définit-il en termes de « Je » ou de « Nous » ? Dans les pays à fort individualisme, les relations dans l’entreprise sont fondées sur l’intérêt personnel réciproque alors que, dans les pays communautaires, elles sont fondées sur la loyauté et la confiance. Dans ces derniers pays, les échanges dans les entreprises recèlent une part importante d’affectif.

La troisième dimension est la masculinité (vs féminité). Il ne s’agit pas d’une différence homme-femme biologique mais d’une distinction portant sur les rôles déterminés culturellement et socialement. « Une société est dite masculine quand les rôles sexués affectifs sont clairement distincts : les hommes sont censés être sûrs d’eux, robustes et concentrés sur la réussite matérielle [...] Une société est dite féminine quand les rôles sexués affectifs se confondent : les hommes et les femmes sont censés être modestes, tendres et préoccupés de la qualité de la vie. » (Hofstede et al., 2010). Dans une société masculine, les personnes privilégient les valeurs telles que le développement de carrière, la compétition et le succès dans les affaires. Il s’agit d’être le meilleur et cette incitation commence dès l’école. Inversement, dans une société féminine, les individus ne cherchent pas à se distinguer, le signe du succès étant la qualité de vie et l’amour de ce que l’on fait.

Enfin, la quatrième dimension est le contrôle de l’incertitude qui « peut être défini comme le degré auquel les membres d’une culture se sentent menacés par une situation équivoque ou inconnue. Ce sentiment s’exprime, entre autres, par le stress et le besoin de prévisibilité : la nécessité de règles écrites ou non [...] Dans les pays où le contrôle de l’incertitude est faible, le niveau d’anxiété est relativement bas [...] Le contrôle de l’incertitude ne cherche pas à réduire le risque, mais à diminuer l’ambiguïté. » (Hofstede et al., 2010). Les pays à fort contrôle de l’incertitude se caractérisent par une anxiété dont l’objet n’est pas identifié. Les membres de ces sociétés acceptent les risques habituels mais ont peur des situations ambigües et des règles insolites.

La culture est une notion éminemment difficile à mesurer et les dimensions d’Hofstede ont été critiquées et complétées au fil du temps. Les alternatives plus récentes comme celles de Schwartz (1994)[13] et GLOBE (1991)[14] donnent des dimensions culturelles globalement cohérentes avec celles d’Hofstede (Kim et Gray, 2009; El Ghoul et al., 2016). Ces dernières gardent leur importance et leur validité aujourd’hui (Newman et Nollen, 1996) et continuent à être très majoritairement utilisées dans la recherche sur la culture et le management. Kim et Gray (2009) expliquent que cela peut être dû au fait qu’elles sont développées à partir des valeurs, qui constituent, selon eux, le niveau le plus profond de la culture. Les valeurs restent relativement divergentes entre les cultures malgré la globalisation des marchés, contrairement à des manifestations plus superficielles de la culture (comme les symboles, les rituels, les héros), qui changent davantage au cours du temps. Les valeurs sont plus liées à une approche anthropologique, tandis que les pratiques reflètent davantage une approche psychologique et comportementale. Beugelsdijk et al. (2015) étudient la stabilité culturelle des pays et trouvent des changements sur certains scores d’Hofstede : les sociétés contemporaines ont par exemple un score d’individualisme globalement plus élevé et un score de distance hiérarchique plus faible. Toutefois, les changements culturels sont absolus plutôt que relatifs; ainsi, les différences culturelles entre les pays sont stables.

Nos hypothèses sur le lien entre dimensions culturelles et profils SR des entreprises

Après avoir produit quatre scores par pays reflétant chacune des dimensions culturelles, Hofstede a identifié plus de 400 corrélations significatives avec des données liées à la famille, l’école, le travail, l’Etat, les idées… Parmi les différences majeures entre pays mises en évidence sur chaque dimension (Hofstede et al., 2010), nous identifions celles pouvant avoir un lien avec la RSE (cf. tableau 1). De leur correspondance éventuelle avec les 38 critères SR de Vigeo, répartis en 6 domaines, peuvent se dégager des hypothèses quant au lien entre chaque dimension culturelle d’un pays et le profil SR moyen de ses entreprises. Elles sont les déclinaisons de l’hypothèse générale H3 selon laquelle la culture est le fondement des différences nationales de politiques SR des entreprises. Nous nous positionnons également en regard des résultats constrastés de la littérature sur le lien entre les quatre dimensions culturelles et le comportement SR des entreprises.

Distance hiérarchique et politique SR des entreprises

Les résultats de la littérature sur ce lien sont contrastés. Ho et al. (2012), utilisant les scores SR Innovest (49 pays sur 2003-08), trouvent que les entreprises européennes ont les meilleures performances sociales et que le score SR tend à augmenter avec la distance hiérarchique[15]. De même, Ioannou et Serafeim (2012) (42 pays sur 2002-08), trouvent un lien positif et significatif entre la distance hiérarchique et le score social mesuré par Thomson Reuters ASSET 4. Ils en concluent qu’une plus forte distance hiérarchique oblige le haut management de l’entreprise à faire attention aux besoins des parties prenantes et à la société dans son ensemble.

A l’inverse de ces deux études, les résultats de Ringov et Zollo (2007), Waldman et al. (2006), Peng et al. (2014) montrent un lien négatif entre la distance hiérarchique de Hofstede ou de GLOBE et le score SR des entreprises. Ringov et Zollo (2007) utilisent la mesure d’Innovest (Intangible Value Assessment, IVA) pour appréhender la performance sociale et environnementale des entreprises et mènent leur étude sur 23 pays. Waldman et al. (2006) considèrent trois dimensions des valeurs managériales de la responsabilité sociale, Actionnaire/propriétaire, Relations aux parties prenantes non financières (y compris l’environnement) et enfin Bien-être de la communauté/Etat. Ces dimensions sont une classification alternative à ESG et à BSG. La relation entre la « distance hiérarchique » et les trois dimensions SR est négative, les managers de culture à forte distance hiérarchique privilégiant fortement leur intérêt propre. Peng et al. (2014) trouvent un lien négatif entre l’engagement SR et la distance hiérarchique sur un échantillon de 1189 entreprises du S&P Global index ou du Dow Jones Sustainability Index (DJSI, 245 entreprises) de 29 pays, entreprises sélectionnées sur la base de la somme des scores social, économique et environnemental. Enfin, Liang et Renneboog (2016) ne trouvent pas de relation significative entre le score SR et la distance hiérarchique dans leur étude sur un échantillon couvrant 59 pays (1999-2011) utilisant la note globale IVA, la note environnementale Risk Metrics Eco Value 21 et la note sociale Risk Metrics Social Rating. L’ambiguïté des résultats peut tenir au choix d’un score global fait par la majorité de ces études. Notre analyse nous conduit à faire l’hypothèse que le sens du lien entre distance hiérarchique et dimension SR dépend de la dimension SR considérée.

Dans les pays à distance hiérarchique élevée, le dialogue entre management et employés, d’une part, et entre management et consommateurs, d’autre part, est réduit. Les parties prenantes en lien direct avec le management de l’entreprise (salariés, clients, fournisseurs) ne contestent pas la légitimité de ce dernier et ne s’attendent pas à ce qu’il respecte leurs intérêts au-delà des clauses contractuelles formelles. Le rapport entre management et parties prenantes est davantage vu sous un angle juridique que sous celui de la responsabilité sociale. On peut donc s’attendre à ce que les cultures à forte distance hiérarchique se préoccupent moins de la responsabilité sociale, en particulier dans le domaine du Business. Inversement, le caractère paternaliste du management dans ces cultures et la conviction que les questions sociétales sont de son ressort conduisent à attendre un lien positif entre l’indice de distance hiérarchique et la dimension Société de la politique SR des entreprises. Dans ce sens, et en nous appuyant sur la première partie du Tableau 1, nous formulons l’hypothèse H3-a.

H3-a : Le score RSE des entreprises est lié à la distance hiérarchique existant dans leur pays, négativement pour la dimension Business et positivement pour la dimension Société.

Tableau 1

Les dimensions culturelles du management et leur lien avec la RSE

Individualisme et politique SR des entreprises

Les résultats de la littérature sur le lien entre individualisme et engagement SR ne sont pas, là non plus, convergents. Ioannou et Serafeim (2012), Peng et al. (2014), Liang et Renneboog (2016) trouvent une correspondance entre un plus fort engagement SR et un individualisme plus marqué. Ringov et Zollo (2007) ne trouvent pas de lien significatif; Ho et al. (2012) et Waldman et al. (2006) montrent que le score SR augmente avec le caractère collectif des sociétés. Bertrand (2014) étudie le groupe Danone en France, au Mexique et en Pologne et montre que les valeurs culturelles du pays ont un impact sur la RSE. Ainsi, la RSE au Mexique est essentiellement une RSE « externe », tournée vers l’aide aux populations en difficulté, correspondant aux valeurs culturelles collectives d’aide et de solidarité.

Le Tian et Venard (2012) n’analysent pas directement le lien entre engagement SR de l’entreprise et culture mais entre efficacité des mécanismes de gouvernance et culture. Ils montrent, sur un échantillon d’entreprises de l’information et de la communication, que les mécanismes de contrôle prônés par la théorie de l’agence sont plus efficaces en France, de culture individualiste, qu’à Taiwan, de culture collectiviste. Ces résultats confirment l’influence de la culture sur la gouvernance, identifiée comme une des dimensions SR des politiques des entreprises.

La deuxième partie du tableau 1 met en évidence les caractéristiques des pays individualistes ou collectivistes qui trouvent un écho dans les critères Vigeo. L’importance des causes d’intérêt général dans les sociétés collectivistes et le rôle fondamental de l’individu et du respect de ses droits dans les sociétés individualistes nous conduisent à formuler l’hypothèse H3-b.

H3-b : Les scores RSE des entreprises sont liés à l’individualisme, positivement pour les dimensions Business et Gouvernance et négativement pour la dimension Société.

Masculinité et politique SR des entreprises

Les études ayant cherché à relier la masculinité de la société à l’engagement SR des firmes sont plus rares. L’hypothèse d’un lien négatif entre la masculinité et le niveau SR des entreprises est validée par Liang et Renneboog (2016), Ringov et Zollo (2007), Peng et al., (2014). Seule l’étude de Ho et al. (2012) conclut à l’augmentation du score SR avec l’orientation masculine de la société. Toutefois, sur les sous-scores, si la performance environnementale est bien croissante avec la masculinité, le phénomène inverse est observé sur le capital humain.

Tous les éléments de la partie 3 du tableau 1 poussent à conclure qu’une société plus masculine doit inciter les entreprises à être moins SR vis-à-vis des partenaires indirects et directs non financiers. Les caractéristiques d’une société féminine répondent aux critères Vigeo dans le domaine des ressources humaines (dialogue social, participation des salariés), de l’environnement (à préserver) et des droits humains (négociation collective, non-discrimination). Ces convergences suscitent l’hypothèse H3-c.

H3-c : Les scores RSE des entreprises pour les dimensions Business et Société sont liés négativement à la masculinité.

Contrôle de l’incertitude et politique SR des entreprises

Les quelques résultats empiriques fournis par la littérature montrent soit un lien positif entre le niveau de contrôle de l’incertitude et le score SR des entreprises (Ho et al., 2012, Peng et al., 2014), soit une absence de lien statistiquement significatif (Ringov et Zollo, 2007; Liang et Renneboog, 2016).

Les pays à fort contrôle de l’incertitude ont créé des croyances et des institutions qui essayent d’éviter les situations ambigües ou inconnues. Ils ont un besoin émotionnel de règles même si celles-ci ne fonctionnent pas. Il faut donc s’attendre à ce que les pays à fort contrôle de l’incertitude privilégient la loi formelle aux principes de gouvernance plus libéraux. Dans le même esprit, la peur de l’ambiguïté pousse ces pays à codifier les relations de travail et les relations commerciales et à refuser de placer ces relations dans le cadre plus implicite de la responsabilité sociale. Le premier pendant de notre hypothèse H3-d relatif aux dimensions Business et Gouvernance en résulte. Pour ce qui est de la dimension Société, la lecture du tableau 1 dans sa quatrième partie montre que les sociétés à faible contrôle de l’incertitude sont celles qui favorisent la participation des citoyens aussi bien pour donner une opinion que pour entreprendre une action bénévole; ce sont celles aussi qui montrent une tolérance vis-à-vis des étrangers et des croyances, et un respect des droits de l’homme. Ces caractéristiques correspondent du côté SR à un fort engagement sociétal et à une attitude positive envers les droits de l’homme. En synthèse, nous formulons l’hypothèse H3-d.

H3-d : Les scores RSE des entreprises sont liés au contrôle de l’incertitude, négativement pour les trois dimensions Business, Société et Gouvernance.

Styles de management SR et culture : données et résultats

Dans cette partie, nous présentons les données puis l’ensemble de nos résultats. Nous commençons par la mise en évidence d’un effet pays sur le comportement SR des entreprises. Tenter d’expliquer cet effet par l’origine légale des pays ne semble pas suffire : il est nécessaire de faire ressortir des correspondances plus fines entre les différentes dimensions SR et culturelles.

Les données

Les fonctions-scores, détaillées dans l’article de Girerd-Potin et al. (2014), présentées dans le tableau 2, permettent de caractériser le comportement SR d’une entreprise selon la typologie BSG.

Les entreprises notées par Vigeo sur 2003-2012 appartiennent à 28 pays différents. Faute d’un nombre d’entreprises suffisant, les pays suivants ont été sortis de l’analyse : Bermudes, Russie, Nouvelle-Zélande, Chine et Islande. L’étude porte sur les 23 pays restants. Le tableau 3 classe, dimension par dimension, les pays selon la qualité de la politique SR de leurs entreprises. Les trois composantes SR présentées précédemment sont calculées par pays comme une moyenne de chaque composante des entreprises de ce pays.

Tableau 2

Fonctions score des dimensions SR tirées de la notation Vigeo

Tableau 3

Positionnement des pays selon les trois dimensions du score social de leurs entreprises

Les dimensions culturelles de Hofstede ont été collectées sur le site de l’auteur[16]. Le tableau 4 fournit, pour chaque pays, les valeurs des quatre dimensions culturelles. Les valeurs sont comprises entre 0 et 100 selon la prégnance du caractère culturel étudié.

L’origine légale des pays est donnée par la classification de La Porta et al. (1998, 2008) reprise dans le tableau 4. Les pays se répartissent en 7 pays de Common law et 16 pays de Civil law. Parmi ces derniers, 8 sont d’origine légale française, 4 d’origine allemande et 4 d’origine scandinave.

Si l’échantillon comporte un grand nombre d’entreprises sur plusieurs années, le nombre de pays reste limité à 23. Or, cette dimension nationale est au centre de notre étude. La faiblesse du nombre de pays restreint la puissance des outils statistiques et nous conduit à une certaine prudence dans nos conclusions. Malgré tout, les études de corrélation font ressortir des liens bien réels que nous commenterons. L’approche statistique est ici doublée d’une analyse exploratoire plus qualitative qui vise avant tout à caractériser les déterminants culturels de la RSE.

Tableau 4

Dimensions culturelles et origine légale par pays

Une dimension nationale dans la politique SR des entreprises

Tester l’hypothèse H1 revient à répondre à la question suivante : l’appartenance à un pays influe-t-elle sur le comportement SR d’une entreprise ? En analysant les scores moyens des entreprises par pays (cf. tableau 3), on constate de réelles différences et ce, quelle que soit la dimension : l’amplitude des scores moyens sur une échelle d’amplitude totale de 4 (entre -2 et +2) est de 1.01 pour la dimension Business, 0.75 pour la dimension Société et atteint 1.95 pour la dimension Gouvernance. Il semble donc exister un effet pays en matière de RSE, qui est très marqué pour la dimension Gouvernance et un peu moins net pour la dimension Société. Pour le confirmer, nous menons une analyse de variance sur les notes moyennes par pays selon chaque dimension. Les résultats du tableau 5, panel A montrent que l’effet pays est très significatif pour toutes les dimensions : la variance des notes due à l’effet pays est bien supérieure à la variance résiduelle existant entre les entreprises d’un même pays. Le rapport est particulièrement éloquent quant à la dimension Gouvernance. L’analyse de variance a également été menée pour détecter un éventuel effet sectoriel. Les résultats du tableau 5, panel B confirment, comme évoqué précédemment, qu’aucun effet sectoriel n’explique les écarts de note. On peut donc conclure que les attentes de responsabilité sociale vis-à-vis des entreprises ne sont pas les mêmes d’un pays à l’autre, particulièrement en matière de gouvernance. L’hypothèse H1 est nettement validée. Si l’on en vient maintenant à comprendre les raisons de ces différences, la première démarche consiste à les éclairer par des typologies usuelles, notamment l’origine légale des pays.

L’origine légale à la source des différences de politiques SR ?

Liang et Renneboog (2016) concluent à l’importance première de l’origine légale comme déterminant pays des comportements SR des entreprises. Selon leurs résultats empiriques, l’origine légale prime sur les institutions politiques, la culture, la gouvernance et la performance financière de l’entreprise. Les pays de Civil law qui se préoccupent davantage de l’ensemble des parties prenantes, ont une performance SR plus élevée que les pays de Common law qui, eux, protègent d’abord les propriétaires des entreprises. Pour les salariés par exemple, La Porta et al. (2008) expliquent que, dans les pays de Common law, ils ne sont que des partenaires contractuels de l’entreprise alors que, dans les pays de Civil law, propriété et responsabilité sont les deux faces de la même pièce.

On constate dans le tableau 3 sur la dimension Gouvernance que les pays anglo-saxons sont beaucoup mieux placés que les pays latins ou germaniques. L’analyse de ce lien entre Gouvernance et source du droit est bien connue depuis les travaux de la fin des années 1990 de La Porta et al. (1998, 2008). Les pays anglo-saxons, dont le droit a pour origine la décision de justice (Common law), ont une attente plus forte de responsabilité de la part des entreprises que les pays dits de droit latin (Civil law) qui comptent beaucoup plus sur la force de la loi codifiée pour éviter ou résoudre les conflits. Concernant la dimension Business, la France et les pays scandinaves occupent la tête du classement : cela pourrait s’expliquer par une exigence plus forte de protection des parties prenantes directes de l’entreprise (salariés, clients et fournisseurs). Quant à la dimension Société, il devient beaucoup plus difficile d’y apporter un sens par des grilles de lecture usuelles.

Ces constatations montrent le lien fort entre dimensions culturelles, systèmes légaux et zones géographiques. La distinction entre Common et Civil law n’est toutefois pas suffisante pour rendre compte des écarts de politique SR. Une première façon de l’enrichir est d’utiliser les sous-catégories d’origine légale (allemande, française, scandinave). Une analyse de variance réalisée sur les notes moyennes SR des pays regroupés selon les quatre origines légales est éclairante (cf. tableau 6). Si les écarts de gouvernance paraissent bien expliqués par les groupes d’origine légale (test de Fisher très significatif), il n’en est pas de même pour la dimension société et surtout pour la dimension business (test de Fisher non significatif aux seuils habituels). L’origine légale ne permet pas de comprendre les différences de politiques SR en ce qui concerne les parties prenantes directes non financières. L’hypothèse H2 est validée.

Tableau 5

Analyse de la variance sur les effets secteur et pays affectant la note sociale

Les différences entre les pays sont complexes et ont plusieurs origines. Ainsi, les pays de Common law ne sont pas uniformes : il y a une relative uniformité culturelle dans les pays anglo-saxons non partagée avec les pays asiatiques. Dans certains pays, l’origine légale est plus l’héritage de la colonisation qu’un choix assumé : dans notre échantillon, c’est le cas de tous les pays de Common law hormis le Royaume-Uni, alors que les pays de Civil law sont majoritairement des pays qui n’ont pas été colonisés. Selon Klerman et al. (2011), plus que l’origine légale, c’est l’histoire coloniale qui importe, le pouvoir colonial ayant eu une profonde influence sur la politique de l’éducation, de la santé, l’administration et le système politique. Nos observations montrent que, malgré cette forte empreinte, l’origine légale ne peut suffire à caractériser la culture d’un pays. Une analyse de classification hiérarchique ascendante (dendrogrammes du graphique 1) nous permet de vérifier la proximité des pays en matière de culture et de politiques SR. Cela nous conduit à explorer plus finement les liens entre chacune des dimensions culturelles et SR.

Les dimensions culturelles du choix SR des entreprises

Le Tableau 7 permet d’observer les liens entre dimensions SR et culturelles. Si l’on s’en tient aux corrélations statistiquement significatives, une forte corrélation négative ressort entre contrôle de l’incertitude et Gouvernance ainsi qu’entre masculinité et Business. Inversement, des corrélations positives sont observées entre Société et distance hiérarchique d’une part, et Société et contrôle de l’incertitude, d’autre part. Par ailleurs, la dimension Business est corrélée positivement à l’individualisme.

Le tableau 8 met en regard les hypothèses et les résultats sur les liens entre dimensions culturelles et SR.

Plusieurs hypothèses sont nettement confirmées. Le seul résultat contraire à nos hypothèses concerne le lien entre contrôle de l’incertitude et Société qui s’avère positif sur notre échantillon, comme c’est aussi le cas dans quelques études antérieures. On peut supposer que l’anxiété face à l’inconnu conduit à agir en faveur de l’environnement et de la société pour stabiliser le contexte de travail de l’entreprise sur le long terme.

En nous appuyant sur l’analyse précédente, nous présentons une série de graphiques qui positionnent les pays dans des plans croisant une dimension culturelle et une dimension SR significativement corrélées. L’intérêt de cette présentation graphique est d’identifier des groupes de pays qui symbolisent la corrélation entre culture et RSE et d’aider ainsi à ouvrir des pistes complémentaires pour comprendre ce qui fait ce lien. L’analyse ici est descriptive et exploratoire.

Le graphique 2 reprend les dimensions Business et individualisme. On vérifie comme l’indique la corrélation positive que l’orientation du nuage de points est croissante. Les pays de Common law se trouvent aux deux extrémités de l’échelle d’individualisme : faible individualisme pour Singapour et Hong Kong, fort individualisme pour les USA, le Royaume Uni, l’Australie et le Canada. Cela confirme que le système légal ne suffit pas pour caractériser la culture d’un pays. En bas de l’axe d’orientation (pays collectivistes et peu soucieux des parties prenantes Business), figurent des pays d’Europe du Sud (Portugal, Grèce) et d’Asie (Singapour et Hong-Kong) et, en haut (pays individualistes et soucieux des parties prenantes Business), des pays d’Europe du Nord. Par exception, les entreprises du Danemark et du Royaume-Uni, pays individualistes, ne sont pas très bien évaluées sur leur dimension Business. Une piste de lecture complémentaire pour interpréter ces différences pourrait être liée à l’organisation sociale et à l’interventionnisme de l’Etat : les pays socio-démocrates attachent un prix élevé au contrat social qui lie chaque individu à ses institutions, de l’Etat aux entreprises; celles-ci seraient donc plus enclines à satisfaire leurs parties prenantes directes non financières. Il faut également noter qu’il existe un lien fort entre le niveau d’individualisme et la richesse du pays, les pays les plus riches étant les plus individualistes. Selon Gorodnichenko et Roland (2016) les sociétés plus individualistes sont plus innovantes, parce qu’elles offrent un meilleur statut social aux individus qui font d’importantes découvertes et génèrent de ce fait de plus forts taux de croissance de l’économie. Ils vérifient empiriquement l’impact positif de l’individualisme sur l’innovation, le taux de croissance de l’économie et le revenu par travailleur.

Tableau 6

Scores moyens SR des pays selon leur origine légale

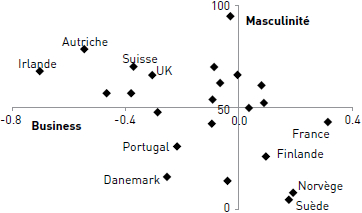

Le graphique 3 positionne les pays selon les axes masculinité et Business. Sans surprise, les pays scandinaves apparaissent comme « féminins » et performants dans les relations avec les salariés, les clients et fournisseurs. Les pays alliant masculinité et faible score Business sont des pays européens de langue germanique (Autriche, Suisse) ou anglaise (Royaume Uni, Irlande). En recoupant les analyses des graphiques 2 et 3, on pourrait dire que les pays sociaux-démocrates sont des pays individualistes et féminins et qu’ils attendent de leurs entreprises qu’elles jouent pleinement leur rôle dans le contrat social en veillant à l’équilibre de traitement entre salariés, clients, fournisseurs et financeurs.

Le graphique 4 éclaire la forte corrélation négative trouvée entre la dimension culturelle « contrôle de l’incertitude » et le score de Gouvernance. Le recoupement avec le système légal est fort dans ce cas précis. Les pays présentant à la fois une bonne gouvernance des entreprises et un faible contrôle de l’incertitude sont des pays de Common law (Royaume-Uni, Irlande, Singapour, Hong-Kong); les pays opposés sur ces deux dimensions sont des pays d’Europe du Sud d’origine légale française (Portugal, Grèce, France). L’intérêt de ce graphique réside plutôt dans le positionnement atypique des pays scandinaves qui, bien qu’à faible contrôle de l’incertitude, n’exigent pas de leurs entreprises une gouvernance très stricte, contrairement aux pays anglo-saxons. Une fois encore, on peut invoquer leur caractère social-démocrate qui les pousserait à relativiser la protection des financeurs comparativement aux autres parties prenantes.

Concernant les résultats sur la distance hiérarchique, il n’y a pas d’effet négatif sur la manière dont l’entreprise traite ses salariés, clients et fournisseurs mais il se confirme un effet positif sur l’engagement sociétal. Le graphique 5 donne la représentation de cette relation positive entre distance hiérarchique et engagement sociétal. Ce résultat est dû notamment aux pays scandinaves qui présentent à la fois une faible distance hiérarchique et un faible engagement sociétal.

graphique 1

Classification hiérarchique ascendante des pays selon les dimensions culturelles et les dimensions des politiques SR

Le premier dendrogramme est réalisé à partir des dimensions d’Hofstede sur les 23 pays et le deuxième à partir des trois dimensions des politiques SR des entreprises, Business, Société, Gouvernance.

tableau 7

Matrice de corrélation entre les composantes SR et les dimensions culturelles

tableau 8

Hypothèses et validations des liens entre dimensions culturelles et SR

Conclusion

Le lien entre culture nationale et politiques SR des entreprises a été peu étudié dans la littérature. Pourtant, en fondant l’analyse sur la théorie des parties prenantes pour l’engagement SR des entreprises et sur la théorie institutionnelle pour le rôle de la culture dans le management des entreprises, il apparait que culture nationale et politiques SR des entreprises doivent être liées. En utilisant, pour la culture, les dimensions culturelles de Hofstede et, pour les politiques SR des entreprises, les scores Business, Société, Gouvernance issus de Girerd-Potin et al. (2014), nous avons d’abord montré, sur un échantillon de 23 pays, que les écarts de politiques SR sont plus forts entre pays qu’entre entreprises d’un même pays. Ces résultats convergent avec ceux des quelques études sur la diversité nationale des politiques SR. Contrairement aux résultats de Liang et Renneboog (2016), notre étude ne fait pas ressortir comme déterminantes les différences de systèmes légaux (Common law, Civil law de droit français, allemand ou scandinave). L’examen théorique et empirique du lien entre chaque dimension culturelle et chaque dimension SR plaide pour le rôle premier de la culture nationale.

Nos hypothèses, étayées par la confrontation entre les 38 critères utilisés par Vigeo pour noter les entreprises et les nombreuses études reliant chaque dimension culturelle avec des comportements observés (Hofstede, 2010), sont globalement corroborées par l’observation empirique. Les pays à fort individualisme, privilégiant l’individu au groupe, ont des entreprises plus engagées socialement vis-à-vis de leurs parties prenantes directes (salariés, clients, fournisseurs). Ces mêmes parties prenantes sont mieux traitées dans les pays plus féminins, qui se caractérisent par une moindre importance de la compétition et une forte attention à la qualité de vie. Les pays à grande distance hiérarchique et fort contrôle de l’incertitude se soucient davantage de leur engagement sociétal. Enfin, les pays à faible contrôle de l’incertitude, peu anxiogènes et n’ayant pas besoin de règles omniprésentes, ont des meilleurs scores en Gouvernance.

Cette étude contribue à l’étude des fondements des politiques SR des entreprises. Elle montre d’abord que les entreprises, quand bien même elles opèrent à l’échelle mondiale, gardent des spécificités culturelles nationales qui influent sur leur mode de management, de gouvernance et d’engagement. Ces spécificités culturelles ne peuvent être résumées par les systèmes légaux des pays. Sur l’influence des dimensions culturelles sur les dimensions SR, nos résultats complètent la littérature existante, en ne caractérisant pas la politique SR par un score unique, en distinguant des dimensions SR pertinentes sur les plans théorique et empirique, et en vérifiant des hypothèses étayées par les résultats d’études liant comportements et culture. Enfin, la mise en évidence de la dimension culturelle de la responsabilité sociale conduit à préconiser de ne pas réduire l’évaluation SR des entreprises à une notation trop synthétique. La diversité des attentes conduit à privilégier un petit nombre de dimensions SR homogènes; en ce sens, notre étude confirme l’intérêt de la caractérisation des politiques SR par le triptyque Business, Société, Gouvernance. Afin de mieux satisfaire une clientèle diverse et pluriculturelle, les gestionnaires d’actifs devraient affiner leur offre de fonds mutuels SR par une spécialisation sur chaque dimension SR.

graphique 2

Carte des pays dans l’espace Business – Individualisme

Chaque pays est positionné sur la carte selon le score moyen de ses entreprises sur la dimension Business (C1) de la RSE et selon le score donné par Hofstede sur la dimension culturelle de l’individualisme. Seuls les pays les plus typiques de la tendance, ou au contraire atypiques, sont étiquetés.

graphique 3

Carte des pays dans l’espace Business – Masculinité

Chaque pays est positionné sur la carte selon le score moyen de ses entreprises sur la dimension Business (C1) de la RSE et selon le score donné par Hofstede sur la dimension culturelle de la masculinité. Seuls les pays les plus typiques de la tendance, ou au contraire atypiques, sont étiquetés.

graphique 4

Carte des pays dans l’espace Gouvernance – Contrôle de l’incertitude

Chaque pays est positionné sur la carte selon le score moyen de ses entreprises sur la dimension Gouvernance (C3) de la RSE et selon le score donné par Hofstede sur la dimension culturelle du contrôle de l’incertitude. Seuls les pays les plus typiques de la tendance, ou au contraire atypiques, sont étiquetés.

graphique 5

Carte des pays dans l’espace Société – Distance hiérarchique

Chaque pays est positionné sur la carte selon le score moyen de ses entreprises sur la dimension Société (C2) de la RSE et selon le score donné par Hofstede sur la dimension culturelle de la distance hiérarchique. Seuls les pays les plus typiques de la tendance, ou au contraire atypiques, sont étiquetés.

Parties annexes

Annexe

Annexe 1. La typologie BSG de Girerd-Potin et al. (2014)

La typologie de Girerd-Potin et al., distingue trois catégories de parties prenantes et montre que l’entreprise les traite avec le même égard lorsqu’elles relèvent de la même catégorie mais n’accorde pas nécessairement la même sensibilité à chaque catégorie. Chaque entreprise peut procéder à sa propre hiérarchisation entre les catégories. A chacune est associée une dimension managériale :

La dimension Gouvernance appréhende le comportement SR des entreprises dans sa sphère financière : cette sphère la met en interaction avec ses financeurs (les créanciers financiers et les actionnaires). Ces derniers délèguent la gestion de leurs avoirs au dirigeant mais veulent en retour s’assurer, par une bonne gouvernance, que leur argent ne sera pas détourné de l’usage attendu. C’est le rôle assigné à la gouvernance par Rajan et Zingales (1995).

La dimension Business concerne le management des parties prenantes primaires non financières de l’entreprise (cf. ressources humaines, clients et fournisseurs, droits humains[17]). Ce sont les parties prenantes avec lesquelles l’entreprise est en contrat juridique (contrat de travail ou contrat commercial) dans la sphère de son Business (ou sphère opérationnelle). Comme le montre la théorie des coûts de transaction (Williamson, 1979), un contrat est rarement complet et si certaines clauses sont explicites (cf. le prix, la quantité, les conditions de livraison, etc, pour un contrat commercial; et le salaire, le temps de travail, etc, pour un contrat de travail) d’autres sont plus implicites (cf. la qualité du produit et du service, notamment du service après-vente, la pérennité de la relation commerciale ou de la relation de travail, la qualité du travail fourni…) et exposent les parties prenantes au hasard moral. L’engagement SR vise à rassurer les parties prenantes et réduit le hasard moral qui les inquiète.

La dimension Société renvoie à l’engagement sociétal de l’entreprise : celle-ci opère dans une sphère sociétale et produit des externalités positives (cf. mécénat) et négatives (cf. pollution). Un contrat implicite la lie avec son environnement : la société humaine et la nature; son engagement SR en la matière est signe qu’elle mesure ce qu’implique ce contrat et quel effort elle fait pour le respecter.

Remerciements

Nous remercions l’agence de notation sociale Vigeo Eiris pour la fourniture gracieuse de ses données d’entreprises. Nous remercions les deux évaluateurs anonymes et les éditeurs de la revue Management International pour leur lecture attentive ainsi que pour les nombreux commentaires et suggestions qui ont permis d’améliorer notre travail.

Notes biographiques

Isabelle Girerd-Potin est Professeur des Universités en finance à l’Université Grenoble Alpes. Elle assure ses enseignements à l’IAE de Grenoble et effectue sa recherche au laboratoire CERAG. Elle est par ailleurs vice-présidente vie de campus de la Communauté Université Grenoble Alpes. Depuis plusieurs années, sa recherche porte sur la finance socialement responsable (structure du capital, risque, coût du capital, rentabilités boursières, dimensions socialement responsables, performance de fonds mutuels) et a été publiée dans des revues académiques telles que Journal of Business Ethics, Finance, Revue Economique, Bankers, Markets & Investors.

Sonia Jimenez-Garcès est Professeur des Universités en Finance à Grenoble INP-Ensimag et chercheur au laboratoire CERAG. Elle est coresponsable de la Filière Ingénierie pour la Finance de l’Ensimag et responsable du parcours Finance Quantitative du Master Finance de Grenoble IAE. Ses recherches concernent deux domaines : l’impact de l’asymétrie informationnelle sur le prix des actifs et la gestion de portefeuille; et la finance socialement responsable. Ses recherches ont été publiées dans des revues telles que Journal of Financial Economics; Journal of Business Ethics; Finance; Bankers, Markets and Investors.

Pascal Louvet est Professeur de finance à l’IAE de l’Université Grenoble Alpes. Il est membre du laboratoire CERAG. Il est vice-président de l’Université Grenoble Alpes, chargé du conseil d’administration. Ses recherches portent sur la finance d’entreprise comme sur la finance de marché et, depuis une quinzaine d’années, questionnent, sous divers angles, la capacité de la théorie financière et du système financier à prendre en compte les problématiques de responsabilité sociale. Ses recherches sont publiées dans des revues comme Journal of Banking and Finance, Journal of Business Ethics, Finance, Revue Economique.

Notes

-

[1]

Les deux agences de notation Vigeo et EIRIS ont fusionné en décembre 2015 pour donner naissance à Vigeo Eiris. Dans la suite du texte, par commodité et parce que les notes sociales utilisées datent d’avant la fusion, nous n’utiliserons que le nom de Vigeo.

-

[2]

“Stakeholders are persons or groups with legitimate interests in procedural and/or substantive aspects of corporate activity” (Donaldson et Preston, 1995, p. 67).

-

[3]

Cela rejoint ce que Donaldson et Preston (1995) appellent l’approche instrumentaliste de la RSE.

-

[4]

“Corporate governance deals with the ways in which suppliers of finance to corporations assure themselves of getting a return on their investment. How do the suppliers of finance get managers to return some of the profits to them ? How do they make sure that managers do not steal the capital they supply or invest it in bad projects ? How do suppliers of finance control managers ?” Shleifer et Vishny, 1997, p. 737.

-

[5]

Une description plus technique est fournie dans la partie traitant des données.

-

[6]

DiMaggio et Powell (1983) montrent que les organisations sont l’objet de changements isomorphes par coercition (la pression de leur environnement), par mimétisme (face à l’incertitude, elles se rassurent en adoptant les mêmes réponses) et par une normalisation en lien avec la professionnalisation.

-

[7]

L’agence Vigeo, consciente du problème de comparabilité intersectorielle, évalue une entreprise par référence à son secteur.

-

[8]

Ce point est confirmé par l’analyse de variance (cf. tableau 5) comparant les différences de pratique SR intra- et inter-sectorielles.

-

[9]

MSCI a racheté en 2010 Risk Metrics Group qui détenait Innovest et KLD, ces deux entités formant aujourd’hui MSCI ESG Research.

-

[10]

Des définitions plus précises peuvent être trouvées sur le site des agences : http://www.vigeo.fr et http://www.msci.com.

-

[11]

RobecoSAM est un gestionnaire d’actifs spécialisé dans l’investissement soutenable. Le Corporate Sustainability Assessment est un système d’évaluation du caractère SR des entreprises; environ 2800 sociétés cotées sont analysées annuellement.

-

[12]

Deux dimensions ont été ajoutées par la suite par Hofstede à partir des travaux de M. H. Bond et M. Minkov (orientation long terme/court terme en 1991 et indulgence/sévérité en 2010). Nous concentrons notre étude sur les quatre dimensions issues du traitement des questionnaires réalisés sur une même période dans une seule entreprise. En outre, ce sont les dimensions qui sont le plus fortement liées aux autres dimensions culturelles proposées dans la littérature et qui sont le plus souvent retenues dans les études empiriques sur le lien entre culture et RSE.

-

[13]

Les dimensions culturelles de Schwartz sont au nombre de sept : ancrage social, hiérarchie, maîtrise, autonomie affective, autonomie intellectuelle, égalitarisme, harmonie.

-

[14]

Le programme de recherche GLOBE « Global Leadership and Organizational Behavior Effectiveness » est décrit par le concepteur du projet, R. J. House, comme une réplication et une extension du travail d’Hofstede. GLOBE propose neuf dimensions culturelles : la distance hiérarchique, le contrôle de l’incertitude, l’orientation humaniste, le collectivisme institutionnel, le collectivisme dans un groupe, l’affirmation de soi, l’égalité de genre, l’orientation vers le futur et l’orientation vers la performance.

-

[15]

Toutefois, les auteurs signalent une analyse complémentaire sur les composantes de la RSE montrant que le lien positif entre score SR et distance hiérarchique se retrouve sur la performance environnementale mais pas sur le capital humain pour lequel le lien est négatif.

-

[16]

Le site internet de référence est http://www.geerthofstede.nl/research--vsm

-

[17]

L’analyse montre que le critère de Respect des droits humains relève aussi de cette dimension, ce qui semble logique, après réflexion, puisque l’appréciation de ce critère découle majoritairement de la façon dont l’entreprise gère les droits humains dans ses relations avec ses salariés.

Bibliographie

- Alger, I.; Weibull, J. W. (2010). « Kinship, incentives, and evolution », The American Economic Review, Vol. 100, N° 4, p. 1725-1758.

- Allouche, J.; Laroche, P. (2005). « A meta-analytical investigation of the relationship between corporate social and financial performance », Revue de gestion des ressources humaines, Vol. 57, 18 p.

- Amable, B. (2005). Les cinq capitalismes, Paris, Seuil, 374 p.

- Ball, A.; Craig, R. (2010). « Using neo-institutionalism to advance social and environmental accounting », Critical Perspectives on Accounting, Vol. 21, N° 4, p. 283-293.

- BarrenaMartínez, J.; LópezFernández, M.; RomeroFernández, P. (2016). « Corporate social responsibility : evolution through institutional and stakeholder perspectives », European journal of management and business economics, Vol. 25, p. 8-14.

- Benabou, R.; Tirole, J. (2010). « Individual and Corporate Social Responsibility », Economica, Vol. 77, N° 305, p. 1-19.

- Bertrand, L. (2014). Responsabilité Sociale de l’Entreprise et Développement Durable : les représentations sociales des salariés d’une multinationale, Thèse de doctorat de l’Université de Toulouse, 597 p.

- Beugelsdijk, S.; Maseland, R.; Hoorn, A. (2015). « Are scores on Hofstede’s dimensions of national culture stable over time ? A cohort analysis », Global Strategy Journal, Vol. 5, N° 3, p. 223-240.

- Bouslah, K.; Kryzanowski, L.; M’Zali, B. (2013). « The impact of the dimensions of social performance on firm risk », Journal of Banking and Finance, Vol. 37, p. 1258-1273.

- Brammer, S.; Jackson, G.; Matten, D. (2012). « Corporate social responsibility and institutional theory : New perspectives on private governance », Socio-Economic Review, Vol. 10, N° 1, p. 3-28.

- Clarkson, M. (1995). « A stakeholder framework for analyzing and evaluating corporate social performance », Academy of Management Review, Vol. 20, p. 92-117.

- Donaldson, T.; Preston, L. E. (1995). « The Stakeholder Theory of the Corporation : Concepts, Evidence, and Implications », Academy of Management Review, Vol. 20, N° 1, p. 65-91.

- DiMaggio, P. J.; Powell, W. W. (1983). « The iron cage revisited : institutional isomorphism and collective rationality in organizational fields », American Sociological Review, Vol. 48, N°2, p. 147-160.

- DiMaggio, P. J.; Powell, W. W. (1991). « Introduction » dans Powell, W. W., DiMaggio, P. J (Eds.), The new institutionalism in organizational analysis, Chicago, University of Chicago Press, p. 1-38.

- ElGhoul, S.; Guedhami, O.; Kwok, C.; Shao, L. (2016). « National Culture and Profit Reinvestment : Evidence from Small and Medium-Sized Enterprises », Financial Management, Spring, p. 37-65.

- Freeman, R. E. (1984). Strategic Management : A Stakeholder Approach, New York, Cambridge University Press, 276 p.

- Freeman, R. E.; Reed, D. L. (1983). « Stockholders and stakeholders : A new perspective on corporate governance », California Management Review, Vol. 25, N° 3, p. 93-94.

- Gioia, D. A. (1999). « Practicability, Paradigms, and Problems in Stakeholder Theorizing », Academy of Management Review, Vol. 24, N° 2, p. 228-232.

- Girerd-Potin, I.; Jimenez-Garcès, S.; Louvet, P. (2014). « Which dimensions of social responsibility concern financial investors ? », Journal of Business Ethics, Vol. 121, N° 4, p. 559-576.

- Glover, J. L.; Champion, D.; Daniels, K. J.; Dainty, A. J. D. (2014). « An Institutional Theory perspective on sustainable practices across the dairy supply chain », International Journal of Production Economics, Vol. 152, p. 102-111.

- Goodpaster, K.E. (1991). « Business Ethics and Stakeholder Analysis », Business Ethics Quarterly, Vol. 1, N° 1, p. 53-73.

- Gorodnichenko, Y.; Roland, G. (2016). « Culture, Institutions and the Wealth of Nations », à paraître dans Review of Economics and Statistics, doi : 10.1162/REST_a_00599, 65 p.

- Guiso, L.; Sapienza, P.; Zingales, L. (2006). « Does culture affect economic outcomes ? », Journal of Economic Perspectives, Vol. 20, N° 2, p. 23-48.

- Ho, F. N.; Wang, H. M. D.; Vitell, S. J. (2012). « A global analysis of corporate social performance : The effects of cultural and geographic environments », Journal of Business Ethics, Vol. 107, N° 4, p. 423-433.

- Hofstede, G. (1980). Culture’s Consequences : International Differences in Work-Related Values, SAGE Publications : Beverly Hills, CA, 328 p.

- Hofstede, G.; Hofstede, G. J.; Minkov, M. (2010). Cultures et organisations, 3e édition, Edition Pearson, 634 p.

- Igalens, J.; Déjean, F.; El Akremi, A. (2008). « L’influence des systèmes économiques sur la notation sociétale », Revue française de gestion, Vol. 3, p. 135-155.

- Ioannou, I.; Serafeim, G. (2012). « What drives corporate social performance ? The role of nation-level institutions », Journal of International Business Studies, Vol. 43, N° 9, p. 834-864.

- Jackson, G.; Apostolakou, A. (2010). « Corporate social responsibility in Western Europe : an institutional mirror or substitute ? », Journal of Business Ethics, Vol. 94, N° 3, p. 371-394.

- Jo, H.; Na, H. (2012). « Does CSR reduce firm risk ? Evidence from controversial industry sectors », Journal of Business Ethics, Vol. 110, N° 4, p. 441-457.

- Kim, Y.; Gray, S. J. (2009). « An assessment of alternative empirical measures of cultural distance : Evidence from the Republic of Korea », Asia Pacific Journal of Management, Vol. 26, p. 55-74.

- Klerman, D. M.; Mahoney, P. G.; Spamann, H.; Weinstein, M. I. (2011). « Legal Origin or Colonial History ? », Journal of Legal Analysis, Vol. 3, N° 2, p. 379-409.

- LaPorta, R.; Lopez-de-Silanes, F.; Shleifer, A. (2008). « The Economic Consequences of Legal Origins », Journal of Economic Literature, Vol. 46, N° 2, p. 285-332.

- LaPorta, R.; Lopez-de-Silanes, F.; Shleifer, A.; Vishny, R. W. (1998). « Law and finance », Journal of Political Economy, Vol. 106, N° 6, p. 1134-1155.

- LeTian, C.; Venard, B. (2012). « Pour une approche contingente de la gouvernance », Management international/International Management/Gestiòn Internacional, Vol. 16, N° 2, p. 25-38.

- Liang, H.; Renneboog, L. (2016). « On the Foundations of Corporate Social Responsibility », European Corporate Governance Institute (ECGI) - Finance Working Paper No. 394/2013, Available at SSRN : http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2360633, 59 p.

- Mar Miras-Rodríguez, M.; Carrasco-Gallego, A.; Escobar-Pérez, B. (2015). « Are Socially Responsible Behaviors Paid Off Equally ? A Cross-cultural Analysis », Corporate Social Responsibility and Environmental Management, Vol. 22, N° 4, p. 237-256.

- Margolis, J. D.; Elfenbein, H. A.; Walsh, J. P. (2009). « Does it pay to be good... and does it matter ? A meta-analysis of the relationship between corporate social and financial performance », Available at SSRN : http://ssrn.com/abstract=1866371 or http://dx.doi.org/10.2139/ssrn.1866371, 68 p.

- Mishra, S.; Modi, S. B. (2013). « Positive and negative corporate social responsibility, financial leverage, and idiosyncratic risk », Journal of Business Ethics, Vol. 117, p. 431-448.

- Mitchell, R.; Agle, B.; Wood, D. (1997). « Toward a theory of stakeholder identification and salience : defining the principle of who and what really counts », Academy of Management Review, Vol. 22, p. 853-886.

- Newman, K. L.; Nollen, S. D. (1996). « Culture and congruence : The fit between management practices and national culture ». Journal of International Business Studies, Vol.27, N°4, p. 753-779.

- North, D. C. (1990). Institutions, institutional change and economic performance, Cambridge university press, 159 p.

- Oikonomou, I.; Brooks, C.; Pavelin, S. (2012). « The impact of corporate social performance on financial risk and utility : A longitudinal analysis », Financial Management, Vol. 41, N° 2, p. 483-515.

- Orlitzky, M.; Schmidt, F. L.; Rynes, S. L. (2003). « Corporate social and financial performance : A meta-analysis », Organization studies, Vol. 24, N° 3, p. 403-441.

- Peng, Y. S.; Dashdeleg, A. U.; Chih, H. L. (2014). « National Culture and Firm’s CSR Engagement : A Cross-Nation Study », Journal of Marketing and Management, Vol. 5, N° 1, p. 38-49.

- Phillips, R.A. (2003). « Stakeholder Legitimacy », Business Ethics Quarterly, Vol. 13, N° 1, p. 25-41.

- Phillips, R.; Freeman, R. E.; Wicks, A. C. (2003). « What stakeholder theory is not », Business Ethics Quarterly, Vol. 13, N° 4, p. 479-502.

- Rajan, R.; Zingales, L. (1995). « What do we know about capital structure ? Some evidence from international data », Journal of Finance, Vol. 50, N° 5, p. 1421-60.

- Revelli, C.; Viviani, J. L. (2013). « The link between SRI and financial performance : effects and moderators », Management international/International Management/Gestiòn Internacional, Vol. 17, N° 2, p. 105-122.

- Ringov, D.; Zollo, M. (2007). « The impact of national culture on corporate social performance », Corporate Governance, Vol. 7, N° 4, p. 476-485.

- Salama, A.; Anderson, K.; Toms, S. (2011). « Does community and environmental responsibility affect firm risk ? Evidence from UK panel data 1994-2006 », Business Ethics : A European Review, Vol. 20, N° 2, p. 192-204.

- Scott, W. R. (2008, a). « Approaching adulthood : the maturing of institutional theory », Theory and Society, Vol. 37, N° 5, p. 427-442.

- Scott, W.R. (2008, b). Institutions and Organizations : Ideas and Interests, 3rd ed. Sage Publications, Los Angeles, CA, 266 p.

- Shleifer, A.; Vishny, R. W. (1997). « A survey of corporate governance », Journal of Finance, Vol. 52, N° 2, p. 737-783.

- Schwartz, S. H. (1994). « Beyond individualism/collectivism : New cultural dimensions of values » dans U. Kim, H. C. Triandis, C. Kagitçibasi, S. C. Choi, G. Yoon (Eds.), Individualism and Collectivism : Theory, Method and Applications, Thousand Oaks, CA : Sage, p. 85-119.

- Waldman, D. A.; Sully de Luque, M.; Washburn, N.; House, R. J. (2006). « Cultural and leadership predictors of corporate social responsibility values of top management : A GLOBE study of 15 countries », Journal of International Business Studies, Vol. 37, p. 823-837.

- Williamson, O. E. (1979). « Transaction Cost Economics : The Governance of Contractual Relations », Journal of Law and Economics, Vol. 22, N° 2, p. 233-261.

- Williamson, O. E. (2000). « The new institutional economics : taking stock, looking ahead », Journal of economic literature, Vol. 38, N° 3, p. 595-613.