Résumés

Résumé

La recherche porte sur l’intégration des femmes dans les instances de gouvernance d’entreprise en France. Ses objectifs sont d’analyser les facteurs participant à la promotion des femmes dans ces instances et d’examiner si la position qui leur est réservée permet de valoriser leurs compétences dans le processus de décision du conseil. L’étude empirique porte sur un échantillon de 1741 administrateurs dont 140 femmes et concerne 147 sociétés de l’indice SBF250. Les résultats montrent que les femmes apportent des ressources distinctives au conseil d’administration. La diversité du genre parait ainsi apporter du « sang nouveau » à la composition du conseil.

Mots-clés :

- gouvernance d’entreprise,

- conseil d’administration,

- comités de direction,

- genre,

- diversité

Abstract

Focusing on gender issues, this paper investigates corporate governance structure in the French context. First, we analyze each female board members’ background and, second we examine their position vs decision making in the board. Using a logistic regression model, we conducted this research based on a sample of 1741 board members from 147 listed companies of SBF 250 which includes 140 females. The results show that women bring distinctive resources and skills to the board of directors. Gender diversity thus provides the “new blood” to board composition.

Keywords:

- corporate governance,

- board of director,

- executive committees,

- gender,

- diversity

Resumen

La investigación se centra en la integración de las mujeres en los órganos de gobierno de las empresas en Francia. Sus objetivos son analizar los factores que intervienen en la promoción de las mujeres en estos órganos y examinar si su posición les permite participar en las decisiones y desarrollar sus competencias. El estudio empírico se basa en aproximadamente 1741 administradores, de los cuales 140 son mujeres, y concierne a 147 empresas que cotizan en el índice SBF 250. Los resultados muestran que las mujeres aportan recursos distintivos y habilidades para el consejo de administración. Por tanto, la diversidad de género proporciona la “sangre nueva” a bordo de composición

Palabras clave:

- gobierno corporativo,

- junta directiva,

- comités de dirección,

- mujeres ejecutivas,

- género,

- diversidad

Corps de l’article

La faible représentation des femmes dans les instances dirigeantes des entreprises, conseil d’administration (désormais CdA) et comités spécialisés, est dénoncée de nos jours par les acteurs sociaux, les institutions et les pouvoirs politiques qui voient dans le manque de diversité démographique des organisations un déséquilibre et un problème de société. L’engagement des acteurs en faveur d’une société plus moderne, plus équitable et moins endocentrique se traduit jusque dans les lois, les procédures d’évaluation de la responsabilité sociale des entreprises (RSE) et les normes de la bonne gouvernance. En France, la loi n° 2011-103 du 27 janvier 2011 relative à la représentation équilibrée des femmes et des hommes au sein des CdA et à l’égalité professionnelle, impose que 40 % au moins des sièges des CdA des sociétés cotées soient occupés par des femmes avant 2017. L’adoption de cette loi à l’assemblée en 2010 avait conduit à la révision du code commun de bonne gouvernance Afep-Medef dans le mois d’avril de la même année. Dans la même lignée, plusieurs études conjuguant « diversité et femmes » conduisirent à placer la question de la sous représentation des femmes dans les instances de gouvernance des entreprises au coeur de la nouvelle problématique managériale de « gestion de la diversité » : problématique présentée de nos jours comme un business case et dont aucune entreprise moderne ne peut semble-t-il se défaire (Carter et al., 2003).

La diversité renvoie à la variété de ressources cognitives que chaque membre apporte aux organes de gouvernance. Les recherches distinguent deux aspects de la diversité. Le premier porte sur les caractéristiques socio-démographiques visibles telles que le sexe, l’âge, la race, etc. Le second repose sur des caractéristiques cognitives non visibles, en termes d’expérience professionnelle, de connaissance et de perception (Bantel et Jackson, 1989). Bien que le sexe soit un construit social assez complexe (Martin, 2010), les recherches utilisent notamment cette variable démographique comme un élément caractéristique de la diversité au regard du genre censé affecter l’efficacité du groupe quant à la créativité, l’innovation et la qualité des décisions. Elles supposent que les différences dans le processus de socialisation des hommes et des femmes peuvent conduire à la construction de schémas cognitifs différents et apporter de la diversité des compétences, des connaissances et des performances. La gestion de la diversité, quant à elle, vise à valoriser les enjeux économiques de la diversité au regard du genre et ce, au-delà des considérations sociales et morales. Elle entend « lutter contre les discriminations et dans le même temps favoriser les desseins de l’entreprise en intégrant tous les talents » Martin (2010 : 49).

En effet, l’activisme qui s’est développé autour de la parité hommes-femmes dans les instances de gouvernance des entreprises témoigne des enjeux sociétaux complexes en raison notamment du phénomène qualifié de « plafond de verre » qui suppose que les femmes soient particulièrement exposées aux comportements discriminatoires. Le plafond de verre est défini comme un ensemble d’obstacles artificiels, créés par certains préjugés et stéréotypes qui empêcheraient des femmes qualifiées d’avancer dans l’organisation. Les recherches traitant des déterminants de ce phénomène conduisent à deux approches (Belghiti-Mahut, 2004). La première souligne le rôle important de l’entreprise elle-même, à travers ses pratiques et normes organisationnelles dans à la construction du plafond de verre. La seconde considère, quant à elle, au-delà des facteurs organisationnels, certains facteurs individuels relatifs à des insuffisances dans la personnalité des femmes et dans leurs expériences et perspectives de carrières jouent un rôle prépondérant dans le développement de ce phénomène.

La recherche porte sur la représentation des femmes dans la sphère de la gouvernance des entreprises en France, autour du problème de la diversité dans la composition des organes de direction, conseil d’administration (CdA) et comités spécialisés (CS). Elle s’interroge sur les facteurs individuels d’intégration des femmes dans les instances de décision. La construction théorique se fonde sur les théories explicatives du rôle du CdA et de sa composition, en s’appuyant sur les travaux relatifs aux facteurs discriminants selon le genre.

La contribution et l’intérêt de la recherche se situent à divers niveaux. Il s’agit de mettre en évidence les facteurs individuels qui participent à la promotion des femmes au sein des entreprises françaises et de contribuer ainsi à une meilleure compréhension des forces à l’oeuvre dans le processus de féminisation des instances de gouvernance des entreprises. En effet, la faible proportion de femmes dans les hautes sphères de décision des entreprises montre que les facteurs ayant contribué à l’augmentation de la part des femmes parmi les managers et les cadres ne sont pas les mêmes que ceux qui déterminent leur accès dans les hautes sphères de décisions et de contrôle des organisations (Laufer, 2005). Compte tenu des approches théoriques mobilisées, la recherche nous conduit également à mettre en perspective les discussions en cours sur le rôle et la composition du CdA au regard notamment des apports éventuels des femmes au processus de création de la valeur en termes d’expériences, de compétences et d’autres ressources cognitives. Enfin, la recherche explore une problématique importante soulignée par Kanter (1977), concernant le symbolisme des femmes dans ces instances. Il s’agira donc d’examiner si, par la position qui leur est réservée au sein du CdA et des CS, les femmes sont à même de participer à la prise de décision et d’exprimer leurs compétences.

La recherche est structurée autour de quatre sections. La première propose une analyse théorique des facteurs qui contribuent à l’intégration des femmes dans le CdA et les CS. La deuxième expose la méthodologie de la recherche empirique menée sur un échantillon d’entreprises françaises cotées. La troisième expose les résultats obtenus sur la base d’une analyse comparative des administrateurs femmes/hommes et la méthode de la régression logistique binaire. La dernière section expose les conclusions de l’analyse.

Analyse théorique et formulation des hypothèses

L’étude de l’intégration des femmes dans les instances de gouvernance s’appuie sur une analyse des caractéristiques des administrateurs selon les conceptions, disciplinaire et cognitive, du rôle du CdA et de sa composition.

Analyse théorique de la composition du CdA

Le CdA a un premier rôle, d’ordre disciplinaire, de protection des intérêts des actionnaires et de préservation de la relation contractuelle qui lie les investisseurs à l’entreprise (Jensen et Meckling, 1976). La théorie positive de l’agence (Fama et Jensen, 1983; Charreaux, 2000; Jensen, 1993) formalise cette fonction de contrôle des dirigeants et étudie les facteurs de composition du CdA susceptibles d’en garantir le bon fonctionnement et l’efficacité. Ce courant fonde le principe d’un conseil indépendant, préconisant la nomination d’administrateurs externes, indépendants des dirigeants à contrôler, soucieux a priori de l’intérêt de l’entreprise et de celui des investisseurs partenaires. La théorie des coûts de transaction (Williamson, 1985), également construite sur la base d’une conception contractuelle des organisations, envisage le rôle du conseil comme une structure de garantie de la relation des actionnaires à la firme. Elle étend la recherche de garantie à toute relation transactionnelle qui exige des investissements spécifiques exposés à un haut risque d’expropriation. Ainsi, les deux conceptions soulignent-elles le rôle du conseil selon le même principe de la nécessité d’une structure de protection des intérêts dans les relations contractuelles exposées au fort opportunisme du pouvoir discrétionnaire des dirigeants. Cette représentation du CdA peut conduire à la distinction des administrateurs selon deux (internes/ externes) voire trois catégories (internes, externes non indépendants et externes indépendants). Les membres internes sont des responsables fonctionnels ou opérationnels de l’entreprise affiliés aux dirigeants. Les membres externes non indépendants ou affiliés « sont, soit en relation d’affaires avec l’entreprise (banquiers, fournisseurs, clients, etc.), soit des dirigeants de sociétés “ amis ”, qui siègent dans le conseil et proposent en contrepartie des sièges d’administrateurs dans leur propre société (participations croisées) » (Godard et Schatt, 2000). Leur présence au conseil répond à la logique de la théorie de la dépendance envers les ressources qui veut que l’entreprise tisse de nombreux liens avec l’environnement pour accéder à certaines ressources, sources de compétitivité et de survie. Enfin, les administrateurs indépendants sont les membres du CdA qui n’entretiennent « … aucune relation de quelque nature que ce soit avec la société, son groupe ou sa direction, qui puisse compromettre l’exercice de sa liberté de jugement » rapport Bouton (2002 : 9).

Au-delà des fonctions disciplinaires, faites d’actions d’incitation, de surveillance et de contrôle des résultats, le CdA a aussi une mission stratégique, aux dimensions perceptives et cognitives (Charreaux, 2002). Le rôle stratégique, prévu dans le contrat de société, est souligné dans l’article 116 de la loi NRE en France (2002) et dans tous les rapports de bonne gouvernance. Cette autre mission du conseil est soutenue par les courants théoriques qui placent l’accès aux ressources productives au premier rang de l’efficience organisationnelle et attribuent un rôle perceptif, cognitif et managérial au CdA et à ses comités. Ces approches s’articulent autour de réflexions sur l’origine de la création de la valeur et s’appuient sur de nouveaux concepts notamment de « ressources et de compétences », de « création de connaissances », de « processus d’apprentissage organisationnel » ou encore d’innovation. Ce renouveau conceptuel comporte une dimension cognitive quant aux apports de ressources, d’expériences et de compétences à l’entreprise. Il exprime une vision certes complexe mais plus étendue du rôle du conseil d’administration, dans une économie où l’avantage concurrentiel des entreprises repose essentiellement sur des facteurs intangibles. Au-delà de la distinction internes/externes, caractéristique de l’expertise des administrateurs en matière de contrôle selon l’approche disciplinaire, les qualités exigées aux administrateurs s’organisent principalement autour des notions de compétences et de ressources cognitives caractérisant les contributions distinctives des administrateurs au processus de création de la valeur.

La notion de compétence mobilise un « savoir-agir résultant de la mobilisation et de l’utilisation efficace d’un ensemble de ressources internes et externes dans des situations authentiques d’apprentissage ou dans un contexte professionnel »[1]. Elle correspond à un ensemble structuré de connaissances, d’habiletés de perceptions et d’aptitudes permettant l’exercice d’une fonction, d’une tâche, etc. La compétence est un construit social assez complexe, relevant du processus de formation, socialisation et de l’expérience professionnelle de l’individu. Par conséquent, la compétence collective résulte de la diversité d’expérience, de connaissance, d’origine ou de sexe. Dès lors, les réflexions en gouvernance devraient permettre d’incorporer des critères de la diversité du conseil reflétant des différences pertinentes dans l’expérience professionnelle, de compétences et d’apports nets de ressources des administrateurs. La composition du CdA s’assimilerait ainsi à la constitution d’un portefeuille dans lequel chaque administrateur apporterait une contribution spécifique en termes de ressources cognitives (Hillman et al., 2000, 2002).

Des travaux antérieurs (Pfeffer et Salancik, 1978; Hambrick et Mason 1984), Hillman et al., (2000) proposent une taxinomie des apports des administrateurs en quatre catégories, les administrateurs internes, les business experts, les support specialists et les membres de communautés influentes, chacune d’entre elles apportant à l’entreprise un type de ressource plus ou moins spécifique. En comparaison avec la classification traditionnelle, interne/externe, mise en avant dans la théorie contractuelle de l’agence (Fama et Jensen, 1983), la classification d’Hillman et al., (2000) apparaît comme la classification affinée des administrateurs externes.

Les administrateurs internes, dont les contributions ont été initialement soulignées par Fama et Jensen (1983), ont pour mission d’extraire et de fournir les informations relatives à l’entreprise, afin d’éclairer le processus décisionnel et les actions managériales et de permettre le contrôle a priori des résultats. Les administrateurs dits business experts sont des dirigeants, en poste ou à la retraite d’autres entreprises, ou des administrateurs servant dans les grandes sociétés. Ils sont supposés avoir de l’expérience et des connaissances en affaires et sont sensés apporter leur expertise en matière de politique et de stratégie générale. Ils sont susceptibles d’amener le CdA à mieux comprendre les stratégies et, de la sorte, à mieux contrôler les managers de l’entreprise. Pour les dirigeants, ils sont aussi un réservoir de connaissances et de relations contribuant à améliorer les décisions et à établir des liens avec d’autres organisations. Les administrateurs dits support specialists, comme les juristes, les banquiers ou les assureurs « (…) sont des administrateurs qui fournissent l’expertise et des liens spécifiques et identifiables dans des domaines qui soutiennent les stratégies de l’entreprise, sans être forcément à la base de la construction des stratégies » Hillman et al., (2000 : 241). À la différence des business experts qui apportent des compétences générales en management, les support specialists sont un soutien aux dirigeants dans des domaines spécifiques impliquant des compétences spécialisées en rapport avec les marchés des capitaux, l’assurance ou les relations publiques. Les administrateurs membres de communautés influentes sont les hommes politiques, les universitaires ou tout autre représentant institutionnel ainsi que des responsables d’organisations sociales. Ils sont sensés avoir une influence significative sur des organisations à but non lucratif et doivent contribuer au renforcement de la réputation et de la crédibilité de l’entreprise au sein de la communauté. Notons qu’ils n’ont pas forcement d’expérience en affaires, leur présence au conseil se justifiant pour assurer la connexion avec des groupes communautaires ou d’autres organisations du monde socio-politico-économique. Notons également que les trois dernières catégories ne sont pas mutuellement exclusives.

Cette classification des apports attendus des administrateurs oriente notre analyse de la féminisation du CdA et la sélection des administrateurs sur la base des ressources et des compétences. La formation et l’expérience sont ainsi envisagées comme les principaux indicateurs du savoir et du savoir faire des femmes et des hommes administrateurs.

Formulation des hypothèses

La diversité du genre au CdA peut être une source significative d’enrichissement des conseils, participant à son efficience en réduisant le risque de coalition des administrateurs et en favorisant la compétition entre les administrateurs. En effet, les recherches antérieures tendent à montrer des différences cognitives entre hommes et femmes. Helgesen (1990) explique ces différences cognitives entre hommes et femmes par les valeurs différentes acquises par les femmes dans leur processus de socialisation et d’éducation. De par leur profil, leur personnalité et leur parcours professionnel qui les différencient des hommes, les femmes peuvent apporter des contributions spécifiques en termes de ressources cognitives.

Intégration des femmes et niveau d’éducation

Le niveau de formation est perçu comme reflétant le potentiel d’un individu et comme l’indicateur des investissements réalisés par celui-ci pour acquérir une spécialisation ou une expertise dans un domaine donné (Judge et al., 1995; Hillman et al., 2002). Les chercheurs considèrent par ailleurs que le niveau d’éducation des individus a des influences positives sur leurs bases d’approches cognitives (Milliken et Martins, 1996; Zhang et Rajagopalan, 2003) et sur la performance des groupes dont ils sont membres. Wiersema et Bantel (1992) ont constaté, par exemple, que les modifications de stratégie de l’entreprise étaient liées au niveau d’éducation de ses dirigeants. D’autres auteurs, comme Smith et al., (1994) trouvent un lien positif entre le degré de diversité du groupe en termes de niveau d’éducation et la performance organisationnelle.

Le niveau d’éducation peut constitur un mode d’accès privilégié des femmes pour atteindre les hautes instances de l’entreprise (Hillman et al., 2002). En effet, le processus classique d’accession aux hautes instances de direction des entreprises par la promotion interne parait moins bénéficier aux femmes en raison, semble-t-il, du plafond de verre. A travers leur niveau de formation, les femmes peuvent se soustraire des préjugés et des stéréotypes susceptibles de limiter leur évolution, le niveau d’éducation affichant publiquement leurs aptitudes et leur capacité d’expertise (Kanter, 1989).

La théorie des statuts caractéristiques[2], qui cherche à comprendre comment les différences de statut d’acteurs en interaction déterminent la structure de pouvoir dans les groupes (Simpson et Walker, 2002), ne saurait être oubliée dans cette analyse de l’effet de l’éducation sur l’intégration des femmes au CdA. En effet, Foschi (2000 : 283) souligne que dans la plupart des cas, le statut caractéristique discuté est lié au sexe et que les femmes doivent relativement en faire plus que les hommes et qu’elles sont autorisées à moins de fautes, au même niveau de compétence. La théorie suppose ainsi que les standards d’évaluation des capacités et des aptitudes exigés pour les personnes issues des minorités sont toujours plus élevés que ceux usuellement employés pour l’évaluation des groupes ordinaires. En d’autres termes, pour prouver leur compétence et leur talent, les femmes devraient avoir des caractéristiques supérieures aux normes communément exigées pour leurs homologues masculins. Obtenir un niveau d’éducation relativement élevé semble donc être le chemin pertinent et intéressant à explorer pour les femmes qui souhaitent accéder aux hautes instances de direction (Hillman et al., 2002). Nous formulons donc l’hypothèse :

H1 –Le niveau moyen d’éducation est plus élevé chez les femmes administrateurs d’entreprise que chez leurs homologues masculins.

Intégration des femmes et domaine de formation

La sous représentation des femmes dans les instances de management des entreprises est souvent associée à une insuffisance d’adéquation entre la qualification et la fonction (Marshall, 2000; Wesphal et Milton, 2000). Force est d’ailleurs d’observer que la sélection des domaines de formation et le choix des établissements varient selon le genre. Mais, cela ne saurait expliquer qu’un « groupe social particulier », celui des femmes, représentant 59 %[3] des diplômés universitaires, avec une moyenne de 43 %[4] de doctorat-PhD ou diplômes équivalents au sein de l’Union européenne, soit autant à la traîne dans les organes de direction des organisations.

La relation éventuelle de la dépendance à la qualification ne doit pas cacher les autres forces susceptibles d’être à l’oeuvre dans le processus de choix des administrateurs. Blackwell (2001) explique ainsi qu’il existe d’énormes inerties dans les processus de nomination dues, en partie, au fait que les recrutements sont axés sur le « bouche à oreille » entre administrateurs, ceux-ci tendant à coopter des proches ou des connaissances ayant des profils similaires aux leurs. Il s’ensuit que le CdA et des CS sont composés de personnes présentant des profils de formation proches et peu diversifiés. Ce mode de recrutement favorise certains réseaux de formation professionnelle. Des travaux antérieurs réalisés en France tendent, en effet, à montrer que l’élitisme scolaire associé au passage par la haute fonction apparaît beaucoup plus déterminant dans la sélection des administrateurs (Bauer et Bertin-Mourot, 1997 ; Joly, 2008; Dudouet et Joly, 2010). Le caractère consanguin des CdA en France, trop homogènes et fermés à des hommes issus des mêmes moules éducatifs et professionnels qui se partagent les mêmes réseaux sociaux et se cooptent, est de plus en plus dénoncé comme une source d’inefficience et de dysfonctionnement[5]. L’ouverture à la diversité au regard du genre, devrait apporter « du sang nouveau » au CdA et contribuer à rompre avec des pratiques routinières des « old boys ». L’évolution en marche forcée devrait conduire à l’ouverture des processus de recrutement des administrateurs à d’autres profils dans la mesure où les parcours de formation diffèrent souvent selon le genre. Une étude menée par Belghiti-Mahut et Lafont (2010) sur un échantillon d’entreprises françaises cotées révèle par exemple que plus de la moitié des femmes présentes au comité de direction exercent une fonction de direction de communication ou de direction des ressources humaines. Cela est à mettre en relation avec le profil spécifique des femmes lié à leur processus de formation et de socialisation qui est différent de celui des hommes (Hillman et al., 2002)

En définitive, de part l’ouverture des modes de recrutement, les femmes présentes dans les instances de gouvernance des entreprises, devraient être plus enclines à présenter des profils de formation plus diversifiés par rapport à ceux des hommes; elles devraient également être plus enclines que les hommes à disposer de plusieurs diplômes. D’où l’hypothèse :

H2 –De part leur formation, les femmes apportent plus de diversité dans les organes de gouvernance des entreprises que leurs homologues masculins; elles sont davantage prédisposées à avoir plusieurs profils de formation.

L’intégration des femmes et la diversification de compétences professionnelles

L’évolution de carrière des femmes est de moindre amplitude que celle des hommes (Korn-Ferry, 1992; Daily et al., 1999) et limite leur recrutement comme administrateurs internes, la voie d’accès traditionnelle au conseil s’appuyant sur une expérience significative à des postes de direction au sein de l’entreprise. Aussi la probabilité que les femmes proviennent du circuit de recrutement traditionnel des administrateurs internes, avec des similitudes d’école, de génération, d’expérience, etc., devrait être relativement faible. De plus, la différence d’origine par rapport aux « old boys » est susceptible de renforcer leur indépendance. Les femmes seraient, de ce fait, davantage disposées à participer au CdA avec le statut d’administrateur externe (Adams et Flynn, 2005).

Dans ce contexte, les entreprises intégrant des femmes dans leur conseil sont amenées à se tourner vers d’autres horizons de recrutement. Stultz (1979) écrit à ce propos qu’à la différence des carrières des administrateurs hommes, les carrières des femmes sont plus diverses et moins orientées affaire. Kesner (1988 : 71) note pour sa part que « les directeurs femmes viennent des professions juridiques, du monde universitaire et des organisations à but non lucratif, plutôt que des entreprises ». En conséquence, la probabilité de rencontrer des femmes appartenant à la catégorie « communauté influente » devrait être plus forte relativement aux catégories des business experts et des support specialists. D’où l’hypothèse :

H3 – Compte tenu de leur parcours professionnel, la probabilité de rencontrer des femmes participant au conseil d’administration en raison de leur appartenance à une communauté influente devrait être plus élevée relativement aux catégories business experts et des spécialistes supports.

Forme de propriété et intégration des femmes dans le conseil

Dans le cadre de la théorie positive de l’agence, le rôle disciplinaire du CdA doit conduire au renforcement de la proportion d’administrateurs susceptibles de contrôler le dirigeant en toute indépendance. Les recommandations sur la gouvernance des entreprises et la composition du CdA, à l’initiative des organisations patronales des investisseurs, en particulier les investisseurs institutionnels, et du législateur, préconisent le renforcement de la proportion d’administrateurs indépendants dans la composition du CdA. Par ailleurs, depuis 2002, suite au rapport Winter, la Commission Européenne s’est engagée au renforcement de leurs pouvoirs dans le cadre d’un droit européen des sociétés. Ainsi pour se conformer à ces exigences et maintenir leur réputation, les entreprises sont de plus en plus appelées à recruter des administrateurs externes (Zhang et Rajagopalan, 2003), indépendants, à forte capacité d’expertise et aux compétences diversifiées (Finkelstein et Hambrick, 1995). Cette orientation devrait, en principe, favoriser leur nomination comme administrateurs externes indépendants.

Toutefois, concernant la situation française, il convient aussi de prendre en compte le contexte, notamment la structure de propriété de l’entreprise qui constitue un facteur déterminant de la composition du CdA (Gabrielsson et Huse, 2002). Les préoccupations familiales de confidentialité ainsi que la crainte de la perte du contrôle sont susceptibles de renforcer en effet, la méfiance à l’égard des administrateurs externes. Certes, pour les entreprises cotées, la question est délicate dans la mesure où les entreprises familiales sont ainsi confrontées à la gestion du paradoxe entre maintenir une position favorable à l’égard du marché et conserver leur spécificité familiale. Mais, même dans cette confrontation, le poids familial quant à la composition du conseil est susceptible de peser plus lourd. Dans une étude similaire réalisée sur un échantillon de 110 sociétés cotées, Belghiti-Mahut et Lafont (2010) montrent que la structure de propriété joue un rôle important dans la féminisation du CdA des entreprises. Il ressort de leur recherche que plus du 1/3 des femmes siégeant au CdA présente des liens avec la famille propriétaire de l’entreprise. Aussi, ferons-nous une différence de prédiction selon que les entreprises sont non familiales ou familiales. Nous suivons la thèse selon laquelle les femmes membres de conseil sont susceptibles d’être des administrateurs externes, mais seulement dans les entreprises non familiales.

H4a–Les femmes membres de conseils d’administration sont davantage prédisposées à être des administrateurs externes indépendants dans les entreprises non familiales.

H4b–Dans les entreprises familiales, les chances de nomination des femmes au conseil d’administration en tant qu’administrateurs non indépendants devraient être plus fortes.

Symbolisme/implication active des femmes dans les instances de décision

Des études montrent une évolution favorable de la représentativité des femmes dans les instances dirigeantes des entreprises. Mais, si cette évolution en faveur du nombre est une chose, une autre est celle de leur participation au processus décisionnel, leur présence à titre symbolique ne pouvant être écartée (Graig et Philpot, 2007; Kesner, 1988; Bilimoria et Pederit, 1994). En effet, Burgess et Tharenou (2002) soutiennent que la nomination des femmes au CdA relève le plus souvent du symbolisme et du moral que du mérite et de la recherche de l’efficience. Une étude de la position des femmes dans le conseil s’avère, de ce fait, salutaire pour savoir si les femmes présentes dans les conseils sont en position d’exprimer leurs compétences. Dans le contexte actuel, en effet, les contraintes légales de parité entre hommes et femmes sont devenues fortes. Les entreprises peuvent ainsi être conduites à recruter des femmes pour se plier à des obligations légales ou politiques ou pour simplement valoriser leur image. La crainte est alors qu’elles soient marginalisées dans les conseils et ne participent pas au processus de décision. Une manière de répondre à cette interrogation est d’analyser la participation des femmes à des comités spécialisés émanant du conseil. En effet, si l’évolution en faveur du recrutement des femmes dans les conseils ne correspond qu’à un souci d’image ou n’est qu’une simple réponse à des obligations légales, il est peu probable qu’elles soient nommées comme membres de comités influents comme le comité d’audit ou le comité de rémunération et de nomination.

Eu égard l’importance de ces comités, le choix de leurs membres s’avère déterminant et certains facteurs sont susceptibles d’en légitimer la désignation (Kesner, 1988, Graig et Philpot, 2007). L’ancienneté paraît être un de ces facteurs (Bacon et Brown, 1973) dans la mesure où elle permet à un administrateur de bien connaître l’entreprise et ses modes de fonctionnement. Le statut de l’administrateur en est une autre, sachant que la composition des comités doit être favorable à l’efficience et à l’objectivité du processus décisionnel. L’expérience et la fonction des administrateurs sont également des facteurs susceptibles d’influencer la désignation des membres des comités. A l’image de la composition du CdA, celle des comités devrait refléter la diversité des apports de ressources nécessaires.

Des disparités conséquentes entre les hommes et les femmes au sein des comités peuvent être imputables à la discrimination, mais les efforts et progrès réalisés, ces dernières années, par les femmes dans le management ont beaucoup modifié la perception des choses. Certains auteurs, notamment Terborg et Ilgen (1975) considèrent que les préjudices faits aux femmes peuvent diminuer significativement avec la révélation de leurs aptitudes. Pour ces auteurs, plus des informations sur les capacités des femmes sont produites, plus la discrimination à leur égard tend à disparaître. Récemment, Heilman et Haynes (2005) ont soutenu cette thèse en montrant qu’une révélation claire et précise des mérites (expérience, formation) conduit à une meilleure appréciation des femmes, éliminant les conceptions et les images négatives. Cela, grâce à l’émergence des comités de nomination chargés du recrutement et donc de la divulgation des informations sur les compétences et les qualifications des candidats et des candidates. Si femmes et hommes sont effectivement sélectionnés selon les mêmes critères d’évaluation, il ne devrait plus exister de préjudice dans la nomination des femmes au sein des comités. On est donc en droit de considérer qu’à qualification égale en termes d’ancienneté, de statut d’administrateur et de fonction, les femmes ont les mêmes chances que les hommes à faire partie des comités influents issus des conseils de gouvernance. D’où l’hypothèse :

H5 –Après contrôle des caractéristiques des administrateurs, notamment en termes d’ancienneté, de fonction principale et de statut, les chances de participation à un comité particulier ne devraient pas être différentes selon le genre de l’administrateur.

Méthodologie de la recherche

Echantillon et données

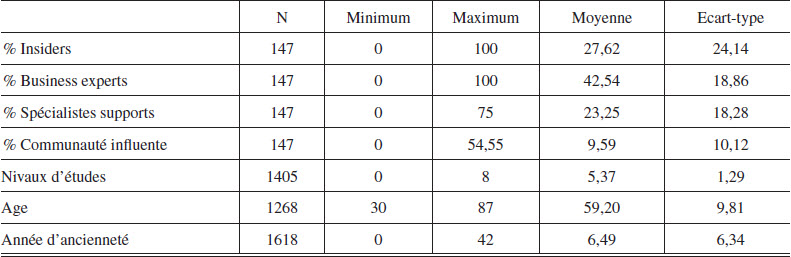

L’étude porte sur les entreprises françaises de l’indice SBF 250. Les données individuelles manquantes sont toutefois à l’origine de l’élimination d’un nombre significatif d’entreprises appartenant à cet indice. Les données individuelles, repérées dans les documents de référence 2007 des entreprises, portent sur les administrateurs en poste au début de l’exercice 2008-2009. Celles dont les documents de référence 2007 ne sont pas disponibles sur le site de l’AMF et celles ne fournissant pas assez d’informations notamment sur la composition du conseil ou des comités spécialisés, ont été éliminées de l’échantillon. De même, les administrateurs dont les informations sur les profils sont indisponibles et qui ne sont pas membres de comités spécialisés ont été supprimés; cela concerne en majorité des administrateurs de plus petites entreprises ou de nationalité étrangère. L’échantillon de départ concernait un total de 163 entreprises, 1 809 administrateurs dont 148 femmes. Après le « nettoyage » des données selon les critères énoncés, l’échantillon final porte sur 147 sociétés, 1 632 postes d’administrateurs (près de 1 324 personnes physiques), dont 147 postes détenus par des femmes.

Les variables d’analyse

La variable « genre » distingue les hommes et les femmes sur le critère du sexe. Elle a été observée à partir soit de la civilité, soit d’une photo, soit encore, si aucune de ces deux sources n’était présente, sur la base des pronoms personnels tels que « il » ou « elle » généralement incontournables dans une biographie des administrateurs. La variable est dichotomique, égale à 1 pour les femmes et à 0 pour les hommes.

La variable « présence des administrateurs dans un comité », destinée à approfondir les déterminants de l’intégration des femmes dans les comités spécialisés, est également une variable dichotomique correspondant à 1 pour les administrateurs siégeant dans au moins un comité et à 0 pour les administrateurs qui ne siègent dans aucun.

Le statut des administrateurs exprime l’indépendance de l’administrateur. Les informations, établies selon les critères du rapport Bouton, sont généralement fournies dans les rapports des entreprises. Nous n’avons pas procédé à un réexamen du statut des administrateurs ainsi classés par les entreprises elles-mêmes. La variable « indépendance des administrateurs » a été codée 1 pour les indépendants et 0 pour les administrateurs non indépendants.

L’opérationnalisation des compétences vives des administrateurs a donné lieu à quatre catégories, inspirées de la classification de Hillman (2000). Les administrateurs sont donc classés dans un des quatre groupes; l’administrateur est codé 1 s’il appartient au groupe et 0 s’il n’en fait pas partie. Les groupes identifiés sont : 1- les internes, membres exerçant une fonction dans l’entreprise ou issus de la famille fondatrice; 2- les business experts, dirigeants d’autres entreprises privées ou publiques; 3- les support specialists, administrateurs issus d’établissements financiers, banques, assurance, gouvernement et cabinets spécialisés (d’avocat, de conseil, etc.); 4- les communautés influentes, administrateurs issus des universités ou d’instituts de recherche, organismes à but non lucratifs (associations, fondations, etc.) et leaders politiques[6].

La formation des administrateurs est approchée par deux variables : le niveau d’étude et le domaine de formation. Le niveau d’étude est une variable numérique continue correspondant au nombre d’années d’étude après le baccalauréat. C’est le niveau d’étude le plus élevé de chaque administrateur qui a été codifié. Sept niveaux ont été retenus : - 0, inférieur ou niveau Bac; - 2, BTS/DUT; - 3, Licence; - 4, maîtrise; - 5, master, DESS, DEA, écoles de commerce et d’ingénieur; - 7, expertise comptable; 8, doctorat.

Le domaine de formation des administrateurs est appréhendé par l’établissement de formation. Cinq regroupements ont été retenus, sur la base d’une double considération : préserver, le plus possible, l’homogénéité du groupe en termes de champs disciplinaires et de réputation de l’établissement et maintenir une taille suffisante. Les cinq groupes sont : écoles d’administration; écoles de commerce, niveaux 1 et 2; écoles d’ingénieurs, niveaux 1 et 2; universités; établissements étrangers, niveaux 1 et 2. Chaque administrateur est classé dans le groupe selon ses diplômes; il peut figurer dans plusieurs groupes s’il dispose de plusieurs diplômes (détails en annexe 1).

L’appartenance des administrateurs à des comités spécialisés issus du conseil s’est faite à partir de la prise en compte des comités fréquemment rencontrés dans les entreprises françaises : le comité des comptes ou d’audit, le comité de sélection ou des nominations, le comité de rémunération et le comité stratégique. En raison de leur proximité, les comités de rémunération et des nominations ont été regroupés. Par ailleurs, l’existence d’autres comités, certes de moindre ampleur mais susceptibles de jouer un rôle non négligeable, ont été réunis en un dernier groupe dit « autres comités ».

L’expérience des administrateurs correspond à l’ensemble des connaissances acquises par la pratique. Elle est communément mesurée par le nombre d’années de pratique à des postes de responsabilité jugés nécessaires à leur nomination ou, à défaut, par le nombre d’années d’ancienneté au poste d’administrateur. L’ancienneté désigne le temps dans la fonction à compter du jour d’entrée. La durée dans la fonction pouvant recouvrer des expériences diverses autres que celles acquises dans la fonction, nous avons retenu en variable complémentaire l’« âge des administrateurs », correspondant à l’âge civil.

Les variables « taille du conseil » et « taille de l’entreprise », intégrées à l’analyse comme variable de contrôle des effets de taille, sont le nombre d’administrateurs et le log des effectifs de l’entreprise. La taille du conseil peut avoir, en effet, une incidence sur sa composition, sa diversité et le nombre de comités spécialisés mis en place. La taille de l’organisation peut également influencer la composition du CdA en termes de diversité : les entreprises de grande taille, plus visibles, sont susceptibles d’être davantage sujettes à des pressions externes; elles devraient, en conséquence, être plus réceptives quant à la diversité de leurs organes à des fins de légitimité.

Enfin, les entreprises familiales sont définies sur la base de plusieurs critères, une manière de tenir compte du fait qu’elles sont « diverses et nombreuses et assez marquées par l’hétérogénéité » (Allouche et Amann, 2000). Nous avons retenu une définition qui prend à la fois en compte la propriété et le contrôle. Une entreprise est considérée comme familiale si elle est, partiellement ou totalement, détenue, dirigée et contrôlée par un ou plusieurs membres d’une famille. Une entreprise est donc classée comme familiale, si 25 % au moins de son capital est détenu par une famille, si la famille a une influence décisive sur la stratégie à travers la nomination du ou des directeur(s) de la société et si la famille a au moins un représentant au conseil d’administration.

La synthèse des données, relatives à la taille des entreprises de l’échantillon, les caractéristiques des conseils, la composition des comités et les profils des administrateurs, est retracée en annexe.

Méthodes d’analyse

L’étude empirique est conduite selon la méthode de la régression logistique binaire. La pertinence de la méthode est reconnue dès lors que la variable indépendante est une variable dichotomique. Elle présente, aussi l’avantage, de ne pas exiger des variables indépendantes normalement distribuées.

Deux types de modélisations nous ont servi à tester nos énoncées hypothétiques. La première (modèle 1) analyse l’intégration des femmes dans le CdA à partir des caractéristiques individuelles des administrateurs. La seconde traite des déterminants de la participation des femmes à des comités. Elle analyse successivement la nomination des femmes dans un des comités quelconque (modèle 2) et la nomination des femmes dans chacun des comités pris individuellement (modèle 3).

Modèle 1 - Genre = f [niveau d’étude, domaine de formation (établissement), indépendance de l’administrateur, compétences vives (business expert, support specialists, communauté influente), âge, ancienneté, taille de l’organisation]

Modèle 2 - Nomination dans un comité = f (sexe, ancienneté, niveau d’étude, domaine de formation, indépendance, compétences vives, âge, taille de l’organisation)

Modèle 3 - Nomination à un comité spécifique = f (sexe, ancienneté, niveau d’étude, domaine de formation, indépendance, compétences vives, âge, taille du conseil, taille de l’organisation)

Résultats empiriques

Analyse comparative des variables indépendantes

L’analyse est réalisée sur deux échantillons indépendants, constitués respectivement de 1 485 administrateurs hommes et de 147 administrateurs femmes. Elle porte successivement sur les caractéristiques générales, la qualification, les compétences opérationnelles et leur désignation comme membres de comités spécialisés.

Le tableau 1 nous montre que les administrateurs femmes sont plus jeunes en moyenne que les administrateurs hommes (53,87 et 59,20 ans); ce résultat est similaire à celui obtenu par Hillman et al. (2002) sur des données américaines. La proportion d’administrateurs femmes indépendants (59,02 %) diffère de celle des hommes (43,47 %) dans les entreprises non familiales; elle est plus basse (23,07 %) que celles des hommes (34,81 %) dans les entreprises familiales. Les femmes sont ainsi plus enclines à siéger au CdA comme administrateurs indépendants dans les entreprises non familiales. Plus de la moitié des femmes présentes au CdA de ces entreprises sont qualifiées d’administrateurs indépendants alors qu’elles sont moins d’un tiers dans les entreprises familiales à avoir ce statut. Ces résultats sont à mettre en parallèle avec ceux de Belghiti-Mahut et Lafont (2010) qui montrent que plus d’un tiers des femmes siégeant au CdA sont affiliées aux familles propriétaires. Ces résultats confortent l’hypothèse du poids des familles propriétaire dans la composition du CdA en France.

Les résultats relatifs à la qualification (Tableau 2) traduisent un niveau moyen de formation des femmes supérieur à celui des hommes, avec respectivement 5,63 et 5,35 années d’étude. Parallèlement, on constate que 24 % d’entre elles ont le niveau doctorat (contre 14 % pour les hommes). Le profil des femmes en termes de domaine de qualifications est également différent. Elles sont peu nombreuses à avoir fait une école d’ingénieur : 10,79 % d’entre elles sortent de ces écoles (31,79 % des hommes); cette proportion est faible, sachant que ces écoles fournissent 32 % des membres des conseils. En revanche, les femmes diplômées des écoles de commerce et de l’université sont proportionnellement plus nombreuses que les hommes : respectivement 41,01 % (contre 32,99 %) pour les écoles de commerce; 51,00 % (contre 29,20 %) pour les diplômes universitaires. Ces résultats sont à l’image de ceux obtenus dans les estimations au niveau mondial ou national.

Tableau 1

Analyse des caractéristiques générales des administrateurs

***significatif au seuil de 1 %; ** significatif au seuil de 5 %; * significatif au seuil de 10 %

Tableau 2

Analyse des qualifications des administrateurs

***significatif au seuil de 1 %, ** significatif au seuil de 5 %, * significatif au seuil de 10 %

Tableau 3

Analyse de l’expertise des administrateurs

***significatif au seuil de 1 %, ** significatif au seuil de 5 %, * significatif au seuil de 10 %

Tableau 4

Analyse de la composition des comités spécialisés

***significatif au seuil de 1 %, ** significatif au seuil de 5 %,

^ La taille des effectifs de la variable est trop faible. Ce qui ne permet pas d’obtenir un test fiable.

L’analyse des compétences opérationnelles des administrateurs montre également des différences significatives (seuils de 1 % et 5 %) entre les hommes et les femmes (Tableau 3). Les proportions des femmes siégeant dans les conseils en tant que business expert ou comme support specialists sont inférieures à celles des hommes (respectivement 28,57 %/40,52 % et 19,42 %/23,86 %). En revanche, les femmes ont plus de chances d’être recrutées au conseil pour leur appartenance à une communauté influente (17,85 % pour les femmes contre 9,19 % pour les hommes). La forte proportion des femmes administrateurs internes est associée à la probabilité relativement élevée que les femmes ont d’être nommées comme représentantes des familles fondatrices dans les entreprises familiales (Belghiti-Mahut et Lafont, 2010).

La sélection des administrateurs nommés dans les comités spécialisés montre des disparités significatives entre les hommes et les femmes (Tableau 4). Les femmes ont moins de chance de faire partie d’un comité que les hommes : la proportion des femmes faisant partie d’au moins un comité n’est que de 48,97 % et de 61,12 % pour les hommes (seuil de significativité de 5 %). La disparité est également observée concernant les nominations au comité d’audit, avec seulement une proportion de 18,11 % de femmes et de 31,50 % pour les hommes (seuil de 1 %). En revanche, on ne note pas de différence significative entre hommes et femmes dans la sélection des membres du comité stratégique ou du comité de rémunération et de nomination.

Résultat de la régression logistique

Analyse de l’intégration des femmes dans le CdA (modèle 1)

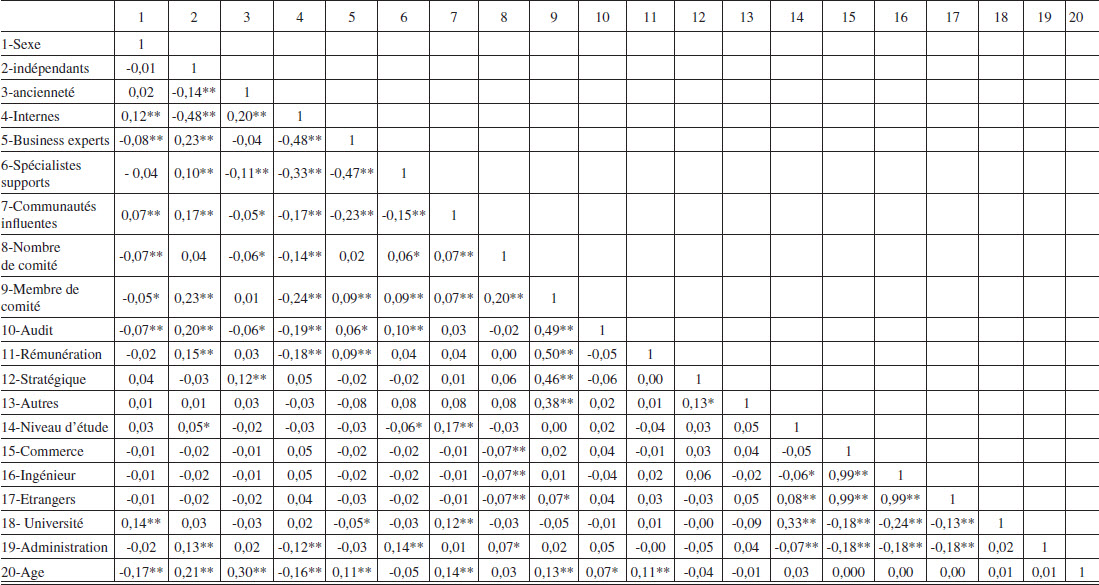

Le tableau de corrélation des variables (annexe) indiquant une forte corrélation entre « établissements de formation », plusieurs modèles de régression sont envisagés incluant tour à tour les variables en cause. Le tableau 5 retrace les résultats. Les colonnes 1, 2, 3, 4 et 5 donnent les résultats sur l’ensemble des données des 147 entreprises de l’échantillon. Les colonnes 6 et 7 correspondent aux deux sous groupes entreprises non familiales et entreprises familiales.

Les rapports des cotes des variables business expert et support specialists sont significatifs (seuils de 1 et 5 %) et inférieurs à 1 dans les 5 régressions portant sur la totalité de l’échantillon, montrant que les femmes administrateurs ont moins de chances que leurs homologues masculins d’appartenir à ces deux groupes d’administrateurs. Ce premier résultat est à mettre en relation avec la faible féminisation de la direction des entreprises : face à la rareté des femmes ayant une expérience dans les fonctions de direction, les entreprises reportent leur sélection sur des femmes issues d’autres milieux, externes à l’entreprise. On observe ce report dans le odds ratio de la variable « communauté d’influence » : celui-ci, sensiblement supérieur à 1, indique que les femmes ont plus de chance que les hommes d’appartenir à ce groupe. Les recommandations de nommer des administrateurs indépendants et les enjeux managériaux de la diversité offrent par ailleurs plus de chance aux femmes d’être recrutées comme administrateurs indépendants : le odds ratio oscillant, selon le modèle, entre 1,910 et 2,296, indique que les femmes ont près de deux fois plus de chances d’être nommées comme administrateurs indépendants; le rapport des cotes de cette même variable est encore plus élevé pour les entreprises non familiales (3,627). Ces résultats tendent à corroborer nos hypothèses H3 prédisant une forte chance pour les femmes de participer au CdA en tant que membres des communautés influentes par rapport aux catégories business expert et support spécialiste. Ils corroborent également nos hypothèses H4 (a et b), établissant le lien entre la féminisation et le statut d’indépendance des administrateurs selon la structure de propriété.

Tableau 5

Analyse des caractéristiques des hommes et femmes au conseil

Plusieurs modèles de régression ont été envisagés afin d’inclure tour à tour certaines variables au regard de leur degré de corrélation. Les colonnes 1, 2, 3, 4 et 5 donnent les résultats sur l’ensemble des données des 147 entreprises de l’échantillon. Les colonnes 6 et 7 correspondent aux deux sous groupes entreprises non familiales et entreprises familiales. L’effet taille des entreprises a été contrôlé par son effectif (log effectif). Les variables « indépendants », « Age », « Ancienneté » correspondent respectivement à la proportion d’administrateurs indépendants, à l’âge civil de l’administrateur et le nombre d’année depuis son entrée au conseil à la date de l’étude. Business expert, spécialiste support et communautés influentes sont des variables binaires mesurant la compétence vive de l’administrateur selon la classification de Hillman et al. (2000). Le niveau d’étude correspond au nombre d’année d’études de l’administrateur après le BAC. Les variables : « université », « Ecole de commerce », « Ecole d’ingénieur », « Diplôme étrangers » sont des variables binaires mesurant le domaine et le lieu de formation des administrateurs. Enfin, la variable « Membre de comité » est une variable binaire mesurant l’appartenance ou non de l’administration à un comité spécialisé du CdA.

***significatif au seuil de 1 %, ** significatif au seuil de 5 %, * significatif au seuil de 10 %

Les résultats relatifs à la formation convergent avec ceux de l’analyse comparative effectués dans la section précédente. Les femmes administrateurs ont davantage de chance de sortir d’une formation universitaire ou d’une école de commerce, avec des rapports des cotes supérieurs à 2 : entre 3,338 et 4,166 (seuil de significativité de 1 %) pour la variable université et de 1,786 (seuil de 10 %) pour la variable école de commerce (colonne 2). Le rapport des cotes s’inverse pour la variable « école d’ingénieur » : il n’est que de 0,552, ce qui montre une faible chance pour les administrateurs femmes d’appartenir à ce groupe. Enfin, pour les variables résultant de l’interaction université*école de commerce, université*diplôme étranger et université*école d’ingénieur, on relève des rapports des cotes respectifs de 2,719 (seuil de 1 %), de 3,355 (seuil de 1 %) et de 2,037 (à 10 %). Les femmes administrateurs ont donc bien plus de chance que les hommes de posséder un double profil de formation. Ces résultats corroborent notre hypothèse H2 prédisant le fait que les femmes apportent plus de diversité dans les organes de gouvernance des entreprises que leurs homologues masculins de par leur formation.

En ce qui concerne l’ancienneté et l’âge, l’analyse logistique confirme les différences déjà observées avec la méthode d’analyse comparative. Les rapports des cotes relatifs à l’âge dans les différentes régressions, y compris celles faites en distinguant les entreprises familiales des entreprises non familiales, sont proches de 0,90 (seuil de 1 %). Les femmes sont ainsi relativement plus jeunes que les hommes. Les odds ratio relatifs à l’ancienneté sont légèrement supérieurs à 1 (seuil de 1 %); ils montrent que les administrateurs femmes ont plus d’expérience que les administrateurs hommes. Concernant la variable « niveau d’étude », on ne note pas d’effet particulier sur la nomination des femmes, sauf pour les entreprises familiales : le rapport des cotes montre que les femmes nommées le sont avant tout comme des représentantes de la famille. La variable « membre de comité » est, quant à elle, proche de 1 et non significative. Ce résultat ne nous permet pas de valider notre première hypothèse associant un niveau d’étude plus élevé aux femmes par rapport aux hommes.

Analyse des nominations à des comités spécialisés (modèles 2 et 3)

Les tableaux 6 et 7 retracent les résultats de l’analyse des facteurs individuels jouant un rôle dans la nomination des administrateurs à un comité. Dans le premier modèle (tableau 6), la variable dépendante porte sur l’appartenance à un comité, notée 1 si l’administrateur est désigné dans un comité et 0 s’il n’appartient à aucun.

Trois premières variables participent significativement (seuil de 1 %) à la nomination à un comité : le statut d’indépendant, l’appartenance au groupe des business experts et le rattachement au groupe de support specialists : les rapports des cotes, sensiblement supérieurs à 1, montrent que ces variables favorisent sensiblement la nomination à un comité. L’âge a également une influence positive, même si les odds ratio ne sont pas très élevés. On observe ensuite le rôle de la variable « formation », notamment l’influence des écoles de commerce prestigieuses et des établissements étrangers de premier rang, qui augmente significativement les chances d’être recruté dans un comité. La variable « genre » ne paraît pas avoir d’influence sur la nomination à un comité. Toutefois, les variables d’interaction genre*business expert et genre*support specialists, dont les rapports de cote sont significatifs, soulignent sans ambiguïté des différences entre les hommes et les femmes : ils montrent que les femmes ont moins de chance que les hommes d’être nommées dans un comité, lorsqu’elles occupent le poste d’administrateur comme business expert ou comme support specialists.

Les résultats concernant la désignation à un comité particulier sont retracés dans le tableau 7. La désignation au comité d’audit est fortement influencée par trois variables « administrateur indépendant », « business expert » et « support specialists ». Par ailleurs, les femmes ont moins de chances que les hommes d’être désignées membre de ce comité (significativité de 5 % de la variable genre) ; ce résultat vaut même lorsqu’elles appartiennent aux catégories des business experts ou des support specialists.

La désignation au comité de rémunération et de nomination est influencée par les variables « indépendance », « business expert » et « support specialists », déjà observées pour la désignation au comité d’audit. On note en plus le rôle de l’appartenance à une communauté influente. Ainsi, les membres indépendants du conseil et ceux ayant les profils professionnels d’expert, de spécialiste support ou de communauté influente ont davantage de chance d’être désignés. Toutes les compétences vives sont donc sollicitées dans la sélection des membres de ce comité. La nomination au comité est également liée à l’âge et à l’ancienneté. Le rapport des cotes de la variable « genre » n’est pas significatif. Toutefois, la variable d’interconnexion genre*indépendant présente un rapport des cotes en faveur de la nomination des hommes.

Quant au comité stratégique, il paraît moins ouvert aux indépendants. Seules les variables « âge » et « ancienneté » influencent la nomination de ses membres, avec des odds ratio significatifs respectivement au seuil de 5 et 1 %. La variable genre parait également neutre, seul un comité pour lequel il en est ainsi.

Tableau 6

Analyse de l’appartenance à un comité spécialisé

Plusieurs modèles de régression ont été envisagés afin d’inclure tour à tour certaines variables au regard de leur degré de corrélation. La taille du conseil a été contrôlée par son effectif (nombre d’administrateur). Les variables « indépendants », « Age », « Ancienneté » correspondent respectivement à la proportion d’administrateurs indépendants, à l’âge civil de l’administrateur et le nombre d’année depuis son entrée au conseil à la date de l’étude. Business expert, spécialiste support et communautés influentes sont des variables binaires mesurant la compétence vive de l’administrateur selon la classification de Hillman et al. (2000). Le niveau d’étude correspond au nombre d’année d’études de l’administrateur après le BAC. Les variables : « université », « Ecole de commerce », « Ecole d’ingénieur », « Diplôme étrangers » sont des variables binaires mesurant le domaine et le lieu de formation des administrateurs. Enfin, les variables « Ecole de commerce 1 et 2 », « Ecole d’ingénieur 1 et 2 », « Diplôme étrangers 1 et 2 » regroupent les établissements de formation des administrateurs selon leur réputation.

***significatif au seuil de 1 %; ** significatif au seuil de 5 %; * significatif au seuil de 10 %

Tableau 7

Analyse détaillée par comité des déterminants de la nomination des membres

En dehors des variables « Indépendant », « Age », « Niveau d’étude », « log effectif », toutes les autres variables sont binaires. Les variables « Business expert », « spécialiste support » et « communautés influentes » mesurent la compétence vive de l’administrateur selon la classification de Hillman et al. (2000). Le niveau d’étude correspond au nombre d’année d’études de l’administrateur après le BAC. ***significatif au seuil de 1 %; ** significatif au seuil de 5 %; * significatif au seuil de 10 %

Conclusions

Un premier résultat montre la très faible représentation des femmes au sein des CdA comme business expert ou support specialists. Leurs chances d’être recrutées sont étroitement associées à leur appartenance à la catégorie « communauté influente ». Ce résultat corrobore l’hypothèse H3. Ainsi, les femmes ont davantage d’opportunité que les hommes d’être les représentantes de valeurs socialement partagées et d’oeuvrer dans la valorisation et la communication de l’action stratégique de l’entreprise. La recherche de la légitimation de l’action de l’entreprise et la mise en avant de sa responsabilité sociétale participent donc à la féminisation des instances de gouvernance.

L’hypothèse H1, relative à un niveau moyen d’étude chez les administrateurs, n’est pas validée par les résultats de l’analyse de régression. Toutefois, les résultats de l’analyse univariée ne permettent pas un rejet systématique de cette hypothèse, dans la mesure où les femmes administrateurs ont un niveau d’étude post-baccalauréat significativement plus élevé. De plus, elles sont en proportion plus nombreuses à avoir un niveau supérieur à Bac + 5. Ce résultat, également obtenu à partir de données américaines, corroborent l’énoncé selon lequel les standards de l’évaluation appliqués à des individus issus de minorités sont généralement plus élevés que les standards appliqués aux individus venant de groupes majoritaires.

L’analyse du domaine de formation des administrateurs révèle un autre résultat qui tend à corroborer l’idée d’un effet d’inertie, source de similarité dans les profils de qualification et dans le processus des nominations des administrateurs au détriment de l’intégration de connaissances et de compétences plus diversifiées. On constate en effet que, non seulement les femmes ont un niveau de formation plus élevé, mais également, que la plupart d’entre elles cumulent des diplômes universitaires et des diplômes d’écoles de commerce prestigieuses et, que, de ce fait, elles ont des compétences et des connaissances plus diversifiées que leurs homologues masculins. Sur ce plan, l’hypothèse H2, selon laquelle les femmes apportent plus de diversité dans les organes de gouvernance des entreprises, est aussi corroborée.

L’hypothèse H4 concerne la prédisposition des femmes à être des administrateurs externes indépendants plutôt que des insiders, du moins dans les entreprises non familiales (H4a) car, dans les entreprises familiales (H4b), cette tendance est susceptible d’être contredite du fait du poids des liens familiaux et du nombre d’administrateurs internes relativement élevé. Cette quatrième hypothèse paraît également corroborée et cela dans sa double proposition. La proportion moyenne des femmes administrateurs indépendants est significativement supérieure à celle des hommes. Le résultat est sans ambiguïté, quelle que soit l’application, toutes entreprises confondues ou entreprises non familiales seules. Les femmes ont donc plus de chances que les hommes d’être nommées comme administrateurs indépendants dans les entreprises non familiales (proposition H4a). Conformément à la proposition H4b, le résultat inverse est observé pour les entreprises familiales, l’odds ratio étant inférieur à 1. Ces résultats confirment donc l’opportunité pour les femmes d’entrer dans un CdA à la suite des appels à la nomination d’administrateurs indépendants. Dans les entreprises familiales, en revanche, l’appartenance à la famille reste le facteur d’intégration prépondérant.

Selon notre dernière hypothèse, H5, les chances de participation à un comité spécialisé ne devraient pas varier selon le genre de l’administrateur; une façon de tester la contribution effective des femmes à la gouvernance de l’entreprise et de contrôler que leur participation au conseil n’est pas que symbolique. Le résultat en faveur de la proposition est que la variable « genre » n’a pas d’effet significatif sur les nominations à un comité. Toutefois, les femmes ont moins de chance que les hommes d’être désignées en tant que business expert et support specialists, deux variables déterminantes dans la sélection des membres des comités. Ainsi, les résultats du modèle 2 paraissent falsifier l’hypothèse H5.

Les résultats obtenus avec l’analyse détaillée par comité confirment cette falsification de la proposition. L’analyse par comité révèle que la principale source de l’écart de traitement entre les hommes et les femmes tient aux nominations des membres du comité d’audit. Alors que ce comité est plus ouvert aux administrateurs indépendants, aux business experts et aux support specialists ainsi qu’aux membres issus des écoles de commerce et établissement étrangers, le différentiel de traitement en faveur des hommes est très important et significatif. On note également que les femmes représentantes des communautés influentes ou business experts ont moins de chance de participer à ce comité. Les résultats sont sans ambiguïté sur le fait qu’il existe des différentiels de sélection entre les hommes et les femmes dans le processus de nomination au sein du comité d’audit. En conclusion, la proposition H5 n’est pas corroborée. Force est de constater que les chances de participation des femmes à un comité, et particulièrement le plus important dans le système de contrôle des dirigeants et la transparence dans l’information financière, sont plus faibles pour les femmes que pour les hommes, toutes choses égales par ailleurs.

En conclusion, l’intégration des femmes dans les instances de gouvernance des entreprises françaises paraît, par bien des aspects, balbutiante. Elle a certes profité de l’accroissement des administrateurs indépendants, notamment dans les entreprises non familiales, ainsi que des recommandations portées par les politiques de la RSE et du développement durable en faveur de la diversité et du genre. Mais, elle demeure toutefois marquée par le problème des profils de formation : les femmes, au niveau de formation pourtant supérieur, ont des profils « décalés » par rapport aux profils recherchés. Elle paraît ensuite entachée de discrimination dans les nominations, dans la mesure où les femmes nommées administrateur paraissent encore avoir un rôle plus symbolique que réel dans la prise de décision au plus haut niveau des entreprises.

Parties annexes

Annexes

Annexe 1. Variable « domaine de formation »

écoles d’administration : ENA; IEP de Paris,

-

écoles de commerce : ensemble des écoles de commerce. Un reclassement en deux classes a été effectué pour tenir compte de la réputation.

écoles de commerce 1 : HEC, ESSEC, ESCP-EAP, INSEAD, université Paris Dauphine,

école de commerce 2 : les autres écoles de commerce, IEP province,

-

écoles d’ingénieur : pour prendre en compte la réputation deux classes d’école d’ingénieurs ont été distinguées :

école d’ingénieur 1 : Polytechnique, ENPC, Supelec, Ecole des mines, ECP, SUPAERO Toulouse, ENST, ENSAE,

écoles d’ingénieur 2 : Les autres écoles d’ingénieurs,

universités,

-

établissements étrangers : deux classes d’établissements étrangers ont été identifiées au regard de leur renommée

étrangers 1 : Harvard, Cambridge, Sanford, Oxford

étrangers 2 : Autres diplômes étrangers.

Annexe 2. Caractéristiques des entreprises de l’échantillon

Annexe 3. Caractéristiques des conseils

Annexe 4. Profils des administrateurs

Annexe 5. Tableau des corrélations des variables

***significatif au seuil de 1 %

** significatif au seuil de 5 %

* significatif au seuil de 10 %

Note biographique

Mamadou Toé est titulaire d’un doctorat en Sciences de Gestion obtenu en 2012 à l’Université Paris Est. Lauréat du prix de thèse 2012 de l’Université Paris Est, il poursuit actuellement sa carrière en tant qu’enseignant-chercheur assistant de l’Université de Ouagadougou (Burkina Faso) et chercheur associé à l’Institut de Recherche en Gestion (France). Ses travaux portent sur la contribution de la gouvernance d’entreprise au processus de création de la valeur ainsi que sur le management de la diversité.

Notes

-

[1]

Office québécois de la langue française; http://www.granddictionnaire.com/btml/fra/r_motclef/index800_1.asp

-

[2]

Traduction littérale du terme anglais « statut characteristique theory »

-

[3]

Rapport de la commission européenne sur l’égalité entre hommes et femmes (2007)

-

[4]

Statistique 2003 « She Figures 2006, page 21 »

-

[5]

Par exemple dans un article publié sur lsa.fr le 04 mars 2010 par M. Picard, Daniel Lebègue à dénonce ce caractère « fermé », quasi « consanguin », des conseils d’administration.

-

[6]

Les leaders politiques peuvent également être classés dans la catégorie « supports spécialist » notamment lorsqu’ils sont membres du gouvernement.

Bibliographie

- Adams S.M. et Flynn P.M. (2005). « Local Knowledge Advances Women’s Access to Corporate Boards », Corporate Governance : anInternational Review, vol.13, n° 6, p. 836-846.

- Allouche J. et Amann B. (2000). « L’entreprise familiale, un état de l’art », Finance, Contrôle, Stratégie, vol. 3, n° 1, p. 33-79.

- Bacon J. et Brown J. K. (1973). « Corporate Directorship Practices : Role, Selection, and Legal Status of the Board », New York : Conference Board.

- Bantel, K. A. et Jackson, S. E. (1989). Top management and innovations in banking : does the composition of the top team make a difference ? Strategic Management Journal, 10, 107-124.

- Bauer M., Bertin-Mourot B. (1997). Radiographie des grands patrons français. Les conditions d’accès au pouvoir, Paris, L’Harmattan.

- Belghiti-Mahut S et Lafont A.M (2010). « Présence des femmes dans le top management et performance financière des entreprises : une étude exploratoire », Gestion 2000, Vol. 27, n° 5, p. 131-146.

- Belghiti-Mahut S. (2004). « Les déterminants de l’avancement hiérarchique des femmes cadres », Revue française de gestion, no 151, p. 145-160.

- Bilimoria D. et Piderit S.K. (1994). « Board committee membership : Effects of sex-based bias. Academy ofManagement Journal », vol. 37, p. 1453–1477.

- Blackwell L. (2001). « Womens’ Work in UK Official Statistics and the 1980 Reclassification of Occupations », Journal of the Royal Statistical Society : Series A, Statistics in Society, vol. 164, n° 2, p 307-326.

- Burgess Z. et Tharenou P. (2002). « Women Board Directors : Characteristics of the Few », Journal of Business Ethics, vol. 37, p. 39-49.

- Carter D.A., Simkins B.J. et Simpson W.G. (2003). « Corporate Governance, Board Diversity, and Firm Value », Financial Review, vol. 38, p. 33-53.

- Charreaux G. (2000). « Le conseil d’administration dans les théories de la gouvernance », Revue du financier, vol. 127, p. 6-17.

- Charreaux G. (2002). « Au-delà de l’approche juridico-financière : le rôle cognitif des actionnaires et ses conséquences sur l’analyse de la structure de propriété et de la gouvernance », Cahiers du FARGO, Latec, Université de Bourgogne.

- Daily C.M. et Certo S.T. (1999). « A Decade of Corporate Women : Some Progress in the Boardroom, None in the Executive Suite », Strategic Management Journal vol. 20, n° 1, p. 93–99.

- Dudouet F.X et Joly H. (2010). « Les dirigeants français du CAC 40 : entre élitisme scolaire et passage par l’État », Sociologies Pratiques no 21, p. 35-47

- Fama E.F. et Jensen M.C. (1983). « Separation of Ownership and Control », Journal of Law andEconomics, vol. 26, p. 301-324.

- Finkelstein S. et Hambrick D.C. (1995). « The Effect of Ownership Structure on Conditions at Top : The Case of CEO Pay Rises », Strategic Management Journal, vol. 16, n° 3, p. 175-194.

- Foschi M. (2000). « Double Standards for Competence : Theory and Research », Annual Review of Sociology, vol. 26, n° 1, p. 21-42.

- Gabrielsson J. et Huse M. (2002). « The Venture Capitalist and The Board of Directors in SMEs : Roles and Processes », Venture Capital, vol. 4, p. 125-146.

- Godard L. et Schatt A., (2000). Quelles sont les caractéristiques optimales du conseil d’administration, La Revue du Financier, 127, 36-47

- Craig A. et Philpot P. J. (2007). « Women’s Roles on U.S. Fortune 500 Boards : Director Expertise and Committee Memberships », Journal of Business Ethics, vol. 72, p. 177-196.

- Hambrick D. et Mason P. (1984). « Upper Echelons : The Organization as a Reflection of its Top Managers », Academy of Management Review, vol. 9, p. 193-206.

- Heilman M.E. et Haynes M. C. (2005). « No Credit Where Credit is Due : Attributional Rationalization of Women’s Success in Male-Female Teams », Journal of Applied Psychology, vol. 90, n° 5, p. 905-916.

- Helgesen S. (1990). The female advantage : Women’s ways of leadership. New York : Currency/Doubleday, 263p

- Hillman A.J., Cannella, A.A. et Paetzold R. (2000). « The Resource-Dependence Role of Corporate Directors : Strategic Adaptation of Board Composition in Response to Environmental Change », Journal of Management Studies, vol. 3, p. 235-255.

- Hillman A.J., Cannella A.A., Harris I.C. (2002). « Women and Racial Minorities in The Boardroom : How do Directors Differ ? », Journal of Management, vol. 28, n° 6, p. 747-763.

- Jensen M.C. et Meckling W. (1976). « Theory of The Firm : Managerial Behavior, Agency Costs and Ownership Structure », Journal of Financial Economics, vol. 3, p. 305-360.

- Jensen M.C. (1993). « The Modern Industrial Revolution, Exit, and The Failure of Internal Control Systems », Journal of Finance, vol. 48, p. 831-880.

- Joly H. (2008). Diriger une grande entreprise française au XXe siècle : modes de gouvernance, trajectoires et recrutement, mémoire inédit d’habilitation à diriger des recherches, Paris, EHESS

- Judge T., Cable D., Boudreau J. et Bretz R. (1995). « An Empirical Examination of The Predictors of Executive Career Success », Personnel Psychology, vol. 4, p. 485-519.

- Kang H., Cheng M. et Gray S. (2007). « Corporate Governance and Board Composition : Diversity and Independence of Australian Boards »,An International Review, vol. 15, n° 2, p. 194-207.

- Kanter R.M. (1989). « The New Managerial Work », Harvard Business Review, vol. 67, n° 6, p. 85-92.

- Kanter, R. M. (1977). Men and Women of the Corporation, New York : Basic Books.

- Kesner I. (1988). « Directors’ Characteristics and Committee Membership : An Investigation of Type, Occupation, Tenure and Gender », Academy of Management Journal, vol. 31, p. 66-84.

- Knippenberg V.D., De Dreu C.K. W. et Homan A.C (2004). « Work Group Diversity and Group Performance : An Integrative Model and Research Agenda », Journal of Applied Psychology, vol. 89, n° 6, p. 1008-1022.

- Korn-Ferry (1992). « CEO’s Are Still The ‘Ideal’ Choice », Directors & Boards, p. 70-73

- Laufer J. (2005). « La construction du plafond de verre : le cas des femmes cadres à potentiel », Travail et Emploi n° 102, p. 31-44

- Marshall K. (2000). « Incomes of Younger Retired Women : The Past 30 Years », Perspectives on Labour and Income, vol. 1, n° 3.

- Martin V. (2010). « « Une lecture critique de la diversité au regard du genre » La diversité au féminin dans des grandes entreprises françaises », Revue française de gestion, n° 202, p. 47-60

- Milliken F. J. et Martins L. (1996). « Searching for Common Threads : Understanding The Multiple Effects of Diversity in Organizational Groups », Academy of Management Review, vol. 21, p. 402-433.

- Pfeffer J. et Salancik G.R (1978). The External Control of Organizations : a Resource Dependence Perspective, New York, Harper & Row.

- Simpson B. et Walker H. (2002). « Status Characteristics and Performance Expectations : A Theoretical Reformulation », Sociological Theory, vol. 20, p. 1-17.

- Smith K. G., Smith K.A., Olian J.D, Sims H.P., O’Bannon D.P. et Scully J. (1994). « Top Management Team Demography and Process : The Role of Social Integration and Communication » Administrative Science Quarterly, vol. 39, p. 412-438.

- Stultz J. E. (1979). « Madam Director », Directors and Boards, vol. 3, n° 4, p. 6-19.

- Terborg J. et Ilgen R. (1975). « A Theoretical Approach to Sex Discrimination in Traditionally Masculine Occupations », Organizational Behavior and Human Performance, vol. 13, n° 3, p. 352-376.

- Westphal J.D. et Milton L.P. (2000). « How Experience and Network Ties Affect The Influence of Demographic Minorities on Corporate Boards », Administrative Science Quarterly, vol. 45, p. 366-398.

- Wiersema M. et Bantel K. (1992). « Top Management Team Demography and Corporate Strategic Change », The Academy of Management Journal, vol. 35.

- Williamson O.E. (1985). The Economic Institutions of Capitalism, Firms, Markets and Relational contracting, The Free Press : New York.

- Zhang Y.D. et Rajagopalan N. (2003). « New CEO Openness to Change Strategic Persistence : The Moderating Role of Industry Characteristics », British Journal of Management, vol. 14, p. 101-114.

Parties annexes

Biographical note

Mamadou Toé holds a PhD in financial management obtained in 2012 at the University Paris Est. Winner of the 2012 thesis award of the University Paris Est, he is currently pursuing his career as an assistant professor at the University Ouaga II (Burkina Faso). He is also an associate researcher at the Institute of Management Research (France). His research focuses on the contribution of the corporate governance process in value creation and the management of diversity.

Parties annexes

Nota biográfica

Mamadou Toé Doctorado en Gestión en 2012 en la Universidad Paris Est. Ganador del Premio Tesis 2012 de la Universidad Paris Est, actualmente trabaja como profesor e investigador en la Universidad de Ouagadougou (Burkina Faso) e investigador asociado en el Instituto de Investigación en Gestión (Francia). Sus investigaciones se centran en la contribución del proceso del gobierno corporativo en la creación de valor y la gestión de la diversidad.

Liste des tableaux

Tableau 1

Analyse des caractéristiques générales des administrateurs

***significatif au seuil de 1 %; ** significatif au seuil de 5 %; * significatif au seuil de 10 %

Tableau 2

Analyse des qualifications des administrateurs

***significatif au seuil de 1 %, ** significatif au seuil de 5 %, * significatif au seuil de 10 %

Tableau 3

Analyse de l’expertise des administrateurs

***significatif au seuil de 1 %, ** significatif au seuil de 5 %, * significatif au seuil de 10 %

Tableau 4

Analyse de la composition des comités spécialisés

***significatif au seuil de 1 %, ** significatif au seuil de 5 %,

^ La taille des effectifs de la variable est trop faible. Ce qui ne permet pas d’obtenir un test fiable.

Tableau 5

Analyse des caractéristiques des hommes et femmes au conseil

Plusieurs modèles de régression ont été envisagés afin d’inclure tour à tour certaines variables au regard de leur degré de corrélation. Les colonnes 1, 2, 3, 4 et 5 donnent les résultats sur l’ensemble des données des 147 entreprises de l’échantillon. Les colonnes 6 et 7 correspondent aux deux sous groupes entreprises non familiales et entreprises familiales. L’effet taille des entreprises a été contrôlé par son effectif (log effectif). Les variables « indépendants », « Age », « Ancienneté » correspondent respectivement à la proportion d’administrateurs indépendants, à l’âge civil de l’administrateur et le nombre d’année depuis son entrée au conseil à la date de l’étude. Business expert, spécialiste support et communautés influentes sont des variables binaires mesurant la compétence vive de l’administrateur selon la classification de Hillman et al. (2000). Le niveau d’étude correspond au nombre d’année d’études de l’administrateur après le BAC. Les variables : « université », « Ecole de commerce », « Ecole d’ingénieur », « Diplôme étrangers » sont des variables binaires mesurant le domaine et le lieu de formation des administrateurs. Enfin, la variable « Membre de comité » est une variable binaire mesurant l’appartenance ou non de l’administration à un comité spécialisé du CdA.

***significatif au seuil de 1 %, ** significatif au seuil de 5 %, * significatif au seuil de 10 %

Tableau 6

Analyse de l’appartenance à un comité spécialisé