Résumés

Résumé

L’objet de cet article est de comprendre comment la gestion des ressources humaines des entreprises familiales pérennes s’articule à la formation d’un capital social spécifique à ce type d’entreprises. L’étude s’appuie sur 12 études de cas approfondies parmi les plus grandes entreprises familiales françaises. L’analyse des discours a permis de mettre en évidence des pratiques récurrentes et singulières favorables à la formation d’un capital familial. Au-delà de ce constat, on peut s’interroger sur la possibilité de transposer les principes de continuité et de dimension collective aux entreprises non familiales, en d’autres termes de conduire les hommes selon des valeurs permettant à l’entreprise de retrouver sa vocation à créer du lien social.

Mots-clés :

- capital social,

- continuité,

- cohésion,

- interactions,

- valeurs,

- pérennité

Abstract

The purpose of this research is to understand how human resource management practices lead to the development of capital social in sustainable family business. The study is based on interviews in 12 firms among the largest french family business. The data analysis resulted in the identification of frequent and specific practices leading to the development of a family capital. Beyond this setting, we may wonder about the opportunity of adopting these practices to non-family business. The adoption of these values and principles in human resource management could enable the firm to regain its ability to create social cohesion.

Keywords:

- social capital,

- continuity,

- cohesion,

- interactions,

- values,

- sustainability

Resumen

El objeto de este artículo es comprender cómo la gestión de los recursos humanos de las empresas familiares perennes se articula a la formación de un capital social específico a este tipo de empresas. El estudio se apoya en 12 estudios de casos sustanciales entre las más grandes empresas familiares francesas. El análisis de los discursos ha permitido poner en evidencia las practicas recurrentes y singulares propicias a la formación de un capital familiar. Más allá de esta constatación, podemos interrogarnos sobre la posibilidad de transponer los principios de continuidad y de dimension colectiva a las empresas no familiares, en otras palabras conducir a los hombres según los valores que permiten a la empresa encontrar su vocación para crear un vínculo social.

Palabras clave:

- capital social,

- continuidad,

- cohesión,

- interacciones,

- valores,

- perennidad

Corps de l’article

La présente contribution à ce numéro spécial sur le capital immatériel porte sur l’analyse des interactions entre le capital social et la gestion des ressources humaines dans les entreprises familiales (EF) pérennes.

Le capital social est « l’ensemble des ressources actuelles ou potentielles qui sont liées à la possession d’un réseau durable de relations plus ou moins institutionnalisées d’inter-connaissance et d’inter-reconnaissance » (Bourdieu, 1980, in Bevort et Lallement, 2006, p. 31). Autrement dit, « le capital social représente les ressources relationnelles que des acteurs individuels peuvent mobiliser à travers leurs réseaux de relations sociales » (Arrègle et alii, 2004, p. 9). Or, dans le contexte économique actuel, caractérisé par un individualisme de plus en plus marqué et un éclatement des structures organisationnelles, il est à noter qu’ « on fait du réseau utile mais on ne tisse pas de relation » (Caillé, 2006, p. 15).

Cet individualisme imprègne également le management des entreprises et celui des ressources humaines en particulier. Comme le souligne Belet (2013), les pratiques de GRH restent imprégnées d’une logique néo-taylorienne et sont à l’origine d’un certain nombre d’effets pervers : désengagement, manque de coopération, rivalité, court-termisme, individualisme…..aux antipodes des dimensions caractérisant un capital social, à savoir des relations stables, denses, marquées par un haut niveau d’interaction. Plus grave enfin, ces pratiques sont à l’origine d’un certain nombre de pathologies (stress, suicides pour raisons professionnelles…) provoquant actuellement une crise du management et une réflexion sur des paradigmes alternatifs. R. K. Greeleaf (2002) propose ainsi un nouveau mode de leadership et de gestion des hommes : le « servant leadership ». Ses principes d’actions peuvent être synthétisés grâce aux mots clés suivants (Belet, 2013) : vision partagée, éthique, coopération, interdépendance, apprentissage par essais/erreurs, promotion des contributions créatives… assez proches des facteurs d’une confiance partagée mis en évidence par Sérieyx (2009). Ce dernier insiste notamment sur

une nécessaire mise en cohérence entre le sens perçu par les acteurs, les discours et l’action, celle-ci s’exprimant notamment dans les systèmes de GRH et leur adéquation avec les principes éthiques annoncés par l’entreprise,

une articulation entre autonomie et coopération passant par le respect des différences, le développement de partenariats, la responsabilisation individuelle et collective,

une gestion des paradoxes et une progression à travers des actions quotidiennes….

A notre sens, la GRH des entreprises familiales pérennes constitue une incarnation possible de ce « servant leadership ».

La question posée est alors la suivante : comment la GRH des EF pérennes s’articule-t-elle à la formation d’un capital social spécifique à ce type d’entreprises ? L’objectif est de montrer que les facteurs d’émergence d’un capital social s’enracinent dans la gestion particulière des ressources humaines des EF pérennes. Nous verrons aussi comment cette GRH façonne les principales dimensions de ce capital social.

La présentation de cette recherche sera réalisée en deux temps : (1) présentation du cadre théorique d’une part, (2) méthodologie et principaux résultats d’autre part.

Le capital social des EF pérennes : proposition d’un cadre d’analyse

Après une présentation des principales définitions du capital social, seront rappelés les travaux montrant en quoi les caractéristiques familiales sont propices à la formation d’un tel capital. Enfin, seront exposées les principales caractéristiques de la GRH des EF.

Capital social : une synthèse théorique

Depuis longtemps, l’analyse économique de l’entreprise distingue le « capital matériel » comprenant les équipements (immeubles, machines…) et le « capital humain », formé des personnes travaillant en son sein ou pour elle selon des modalités définies (ex : contrat de travail, de sous-traitance…). Ces deux catégories forment les « facteurs de production » traditionnellement associés dans la représentation classique de l’entreprise.

Le concept de « capital social » est plus récent et son statut moins établi. Il est le moins tangible de tous les capitaux puisqu’il n’existe que par les relations tissées entre et par des individus. A partir d’une « note provisoire » de Bourdieu (1980) et d’un article fondateur de Coleman (1988), le concept s’est peu à peu imposé. Coleman (1988) caractérise le capital social à travers les obligations et attentes réciproques tissées entre les parties prenantes, les canaux d’information privilégiés et les normes sociales régulant les comportements. Le capital social s’appuie donc d’abord sur la confiance dans le fait que l’appartenance au réseau confère à ses membres des avantages particuliers et exclusifs. Le capital social est aussi composé des canaux d’information dont bénéficient les membres du réseau, leur permettant d’avoir accès rapidement et, à un moindre coût, à des informations utiles pour l’action. Enfin l’existence de normes est un vecteur puissant de constitution d’un capital social. Les structures les plus à même de produire des normes, d’entretenir la confiance nécessaire au développement d’obligations et d’attentes réciproques, sont les structures sociales fermées. « Reputation cannot arise in an open structure, and collective sanctions that would ensure trustworthiness cannot be applied. » (Coleman, 1988, p. 108). Ces caractéristiques seront reprises par Nahapiet et Goshal (1998). Les auteurs mettent ainsi en évidence quatre conditions d’émergence d’un capital social :

le temps : la stabilité et la continuité des relations constituent un prérequis au développement d’une confiance et de comportements de coopération;

l’interdépendance : l’enracinement du capital social dans des organisations est à même d’encourager l’identification, la coopération et la prise de risque.

les interactions : plus on utilise le capital social, plus il se développe. Par conséquence il convient de prévoir des espaces de discussions, d’échanges permettant ces interactions.

La fermeture du réseau : des frontières à travers une identité commune, un langage commun, des normes, permettent de délimiter les contours du capital social.

Putnam, dont l’essai « Bowling alone » (1995) a largement contribué à faire connaître ce concept, le définit en référence aux « caractéristiques de l’organisation sociale, telles que les réseaux, les règles et la foi en l’action collective qui facilitent la coordination et la coopération » (op. cité, in Bevort, Lallement, 2006, p 37).

L’auteur en montrant que la montée de l’individualisme aux EU avait conduit à une érosion du capital social, lançait à l’époque un appel pour de nouvelles recherches, portant par exemple sur les réseaux et les types d’organisation les plus aptes à générer ou incarner un capital social. C’est justement l’objet des travaux d’Ostrom (2007) pour qui un groupe, une communauté organisée, ayant su développer une confiance mutuelle, générée par des communications en « face à face » et des relations informelles, est capable de mettre en oeuvre une coordination efficace et durable. Cette coordination nécessite des transferts de connaissances, des négociations d’informations et des traductions à différents niveaux. En d’autres termes, ces interactions régies par des normes, règles et croyances partagées forment un « capital social », source d’action individuelle et collective.

Ainsi trois dimensions - structurelle, cognitive etrelationnelle - caractérisant le capital social sont communément explorées (Nahapietet Ghoshal, 1998) :

Les liens au sein d’un réseau (accès aux informations), la configuration du réseau et la transférabilité d’un cadre d’action à un autre déterminent la dimension structurelle du capital social, c’est-à-dire le réseau de relations pris dans son ensemble.

Le partage d’un langage commun, de codes, de perceptions/représentations, de cadres de référence, de mythes, d’histoires, de métaphores,… conditionne la dimension cognitive du capital social.

Enfin la confiance, le consensus de la structure à travers les normes, l’accent mis sur la coopération plutôt que la compétition, la loyauté à l’égard du réseau et les obligations et attentes relatives au partage et à la combinaison de connaissances, la création d’une identité collective sont autant de vecteurs permettant de promouvoir la dimension relationnelle du capital social.

La thèse de Nahapiet et Ghoshal (1998) reprise par Leana et Van Buren (1999) est de montrer que le capital social permet non seulement de promouvoir la formation d’un capital humain (Coleman, 1988) mais aussi la formation d’un capital intellectuel parce que ses principales dimensions permettent à la fois la combinaison de connaissances antérieures et nouvelles (« combination ») et des échanges collectifs (« exchange ») sous-tendant la création de connaissances tacites et explicites.

On comprend que ce concept, qui met l’accent sur le collectif au-delà de l’individuel et sur des considérations sociétales au-delà des seules opérations économiques, a pu intéresser les cercles de recherche et courants de pensée souhaitant dépasser le paradigme dominant fondé sur l’individualisme méthodologique, l’homo economicus et l’efficience des marchés. Ces développements s’insèrent plus globalement dans le cadre des réflexions sur les réseaux. F. Fulconis (2003, 2004) tout comme Paché et Paraponaris, (2006) soulignent la pluralité des cadres d’analyse permettant d’appréhender la nature des interactions sociales caractérisant ces configurations réticulaires. Parmi les théories fondatrices, l’approche sociologique soulignant l’encastrement du réseau dans les interactions interpersonnelles des acteurs le composant (Granovetter, 1985, 2005) s’avère très complémentaire de celle du capital social. Néanmoins, Baret, Huault, Picq (2005) regrettent que ces recherches appréhendent essentiellement la dimension structurale du réseau (nature des liens, densité, centralité…), alors que sa dimension cognitive demeure insuffisamment explorée. Dans une perspective d’approche globale du concept, F. Fulconis (2004) propose de caractériser ces structures en réseau suivant quatre dimensions : l’hétérogénéité de la structure, le partenariat c’est-à-dire « les liens de coopérations formels ou informels susceptibles d’être noués » (p 70), l’autonomie de ses membres et la cohésion à travers un « système de valeurs partagées » (p 70). Sur cette dernière dimension, l’auteur préconise d’appréhender cette cohésion à travers plusieurs indicateurs : système commun de valeurs, modes d’articulation des logiques d’action, modalités de contrôle et de résolution des conflits, temps consacré à la relations, degré de confiance….gage de stabilité et de pérennité.

Ces avancées théoriques et méthodologiques autour du concept de capital et de réseau social nous paraissent particulièrement intéressantes pour l’étude des EF.

Capital social et EF

La transposition du concept de capital social au champ des EF a été réalisée par Hoffman et alii (2006), Arrègle et alii (2004, 2007), Habbershon et Williams (1999). Selon ces derniers, l’EF est vue comme un système composé : (i) d’un sous-système familial relatif à l’histoire, aux traditions, au cycle de vie familial (ii) d’un sous-système entreprise comprenant les stratégies et les structures mises en place pour créer de la valeur et (iii) d’un sous-système composé d’individus, membres de la famille caractérisés par leurs centres d’intérêt, leurs aptitudes et leur degré de participation dans le processus de contrôle et de direction. « Familiness is defined as the unique bundle of resources a particular firm has because of the systems interaction between the family, its individual members and the business » (Habbershon et Williams, 1999, p.11). L’interaction de ces trois sous-systèmes famille-entreprise-individus est ainsi au coeur de la construction d’une spécificité familiale, permettant de développer des capacités idiosyncratiques, source de différenciation (Habbershon etalii, 2003; Chrisman etalii, 2005; Tokarczyk etalii, 2007; Kellermanns, 2005; Sharma et Manikutty, 2005).

La notion de « familiness » a été traduite et enrichie par Arrègle etalii (2004) à travers le concept de familiarisme. La famille « maintient une cohérence entre ses membres au cours du temps et des épreuves à travers des relations interpersonnelles fondées sur l’émotion et l’affection ainsi qu’un sens de la responsabilité et de la loyauté vis-à-vis du système familial » (p 20). En raison des places occupées et des rôles joués par les membres de la famille travaillant dans l’EF, il s’opère un transfert « de certaines caractéristiques de « l’esprit de famille » à l’entreprise » (p 22) et, par conséquent, un enracinement du management de l’EF dans les comportements et schémas de pensée de la famille dont l’entreprise est issue. En raison de la spécificité de ces relations sociales caractérisant les EF, un certain nombre de recherches se sont portées sur les conditions d’émergence et la spécificité d’un capital social familial. Arrègle et alii (2003, 2004, 2007), Pearson et alii (2008) s’intéressent, par exemple, aux conditions de développement d’un capital social à travers les quatre facteurs mis en évidence par Nahapiet et Goshal (1998) - la stabilité, l’interdépendance, l’interaction et la fermeture - et examinent en quoi les entreprises familiales présentent ces facteurs.

(i) la stabilité : le tempslong caractérisant l’horizon des EF souhaitant perdurer permet aux relations de confiance de se construire. De plus, les valeurs spécifiques de la famille, une certaine manière de voir et d’agir, constituent des invariants transmis par l’éducation donnée aux futurs dirigeants.

(ii) l’interdépendance entre les membres du réseau (entreprise/famille) s’exprime par le fait d’être liés par la volonté de faire fructifier un patrimoine commun en s’appuyant sur une vision commune. L’interdépendance entre l’entreprise et la famille se manifeste par une implication émotionnelle dans le management (stewardship), d’autant plus importante que la responsabilité à l’égard de la famille s’étend aux générations suivantes.

(iii) les interactions s’établissent à deux niveaux. Tout d’abord entre la famille et l’entreprise : en effet dans les entreprises familiales, les interactions se prolongent entre membres d’une même famille au-delà du temps passé au travail….la densité, la qualité, l’importance de ces interactions sont propices à la création d’un capital social. On peut parler ici d’un capital social interne (« bounding social capital »). Mais ces interactions se nouent aussi dans le cadre de réseaux noués en dehors des frontières de l’entreprise avec les actionnaires, clients, fournisseurs, banquiers… conférant un « encastrement social » au sens de Granovetter (1985) ou un « brindging social capital ».

(iv) le bouclage du réseau lui confère un accès difficile et extrêmement codifié. Pearson et alii (2008) précisent que la fermeture du réseau est réalisée à travers les actions suivantes : immersion des enfants dès le plus jeune âge, implication du fondateur et des générations antérieures dans l’entreprise, recherche d’une pérennité de contrôle d’une génération à l’autre. L’accessibilité au réseau est bien sûr réduite puisqu’il faut être membre de la famille pour en faire partie…

Les EF semblent donc présenter les quatre caractéristiques recherchées.

Pearson, Carr et Shaw (2008) proposent également d’enrichir le concept de « familiness » d’Habbershon et Williams. Ils s’appuient pour cela sur les trois dimensions que nous avons déjà mentionnées (structurelle, cognitive et relationnelle), constitutives d’un capital social mises en exergue par Nahapiet et Ghoshal (1998) :

(i) Concernant la dimension structurelle : les familles possèdent d’importants réseaux qui peuvent être mobilisés, transférés à l’entreprise familiale, alors que les personnes employés dans des entreprises non familiales sont moins à même de mettre à disposition de l’entreprise leur réseau personnel de relations.

(ii) Concernant la dimension cognitive, la vision partagée entre l’entreprise et la famille contribue à une compréhension collective et facilite les collaborations nécessaires à la réalisation des objectifs à long terme.

-

(iii) La dimension relationnelle s’appuie sur :

La confiance : construite grâce à la densité, la qualité et la fréquence des relations familiales.

Les obligations : celles-ci normalisent les comportements et contribuent à l’expression de valeurs spécifiques comme le travail d’équipe, l’intégration de la famille et l’obligation morale de ne s’en séparer qu’en dernier recours.

Enfin la forte identité du groupe est un catalyseur pour les échanges d’information et une coopération. Sans cette possibilité d’identification, les individus seront moins motivés pour coopérer, communiquer, partager…

Ce capital relationnel (confiance, obligations/normes, identité) s’avère essentiel pour poursuivre non seulement des objectifs économiques mais aussi des objectifs de création de valeur spécifiques à la firme.

Pour Hoffman et alii (2006) enfin, les relations et liens familiaux influencent la manière dont l’entreprise va être contrôlée, structurée, dirigée, et transférée à la génération suivante. La solidité des liens relationnels, la fréquence des interactions et l’histoire des relations familiales sont à l’origine de la création d’un capital social particulier qu’ils baptisent « capital familial ». Ce dernier peut être délimité par deux dimensions : les canaux d’information entre membres d’une même famille et l’existence de normes familiales caractérisées par un ensemble d’obligations et d’attentes, la réputation, l’identité et les valeurs morales d’une entreprise familiale.

Pearson et alii (2008) encouragent à dépasser ces réflexions théoriques et à mesurer de manière empirique ces « construits ».

Une GRH spécifique aux EF ?

Il convient tout d’abord de rappeler que la question de l’efficacité de gestion des ressources humaines des entreprises familiales demeure, à l’heure actuelle, un sujet controversé dans la littérature « Family Business ». Certaines études (Anderson et Reeb, 2003; Sraer et Thesmar, 2007; Ward, 2004; Miller et alii, 2008) mettent en évidence des pratiques et dispositifs de GRH à l’origine d’une meilleure performance, voire d’une plus grande longévité. D’autres soulignent, au contraire, qu’un plus grand nombre d’entreprises non familiales négocient avec les syndicats, se préoccupent d’une représentation diversifiée en fonction de l’origine ethnique, du sexe, des appartenances religieuses, s’appuient plus fréquemment sur des systèmes d’évaluation pour juger leurs managers et employés, privilégient la rémunération au mérite et s’attachent à identifier, de façon plus systématique que les entreprises familiales, les besoins en formation (Reid & Adams, 2001).

Néanmoins, certains auteurs ont mis en évidence des spécificités propres aux entreprises familiales tournées vers la recherche de pérennité. Ainsi, Arrègle et alii (2003) identifient plusieurs caractéristiques de GRH ou réactions des salariés spécifiques aux entreprises familiales ayant réussi sur le long terme : confiance, motivation et loyauté supérieure (Tagiuri et Davis, 1996), pratiques de travail plus flexibles (Goffee, et Scase, 1985), prise de décision rapide (Ward, 1997), mise en oeuvre de contrôles plus informels (Daily et Dollinger, 1992), forte culture organisationnelle (Ward, 1997), coûts de recrutement des RH inférieurs (Levering et Moscowitz, 1993), accent mis sur les valeurs personnelles et familiales, intégrité et engagement dans les relations (Lyman, 1991), loyauté des employés (Ward, 1988), relations avec les partenaires externes fortes et régies par des valeurs (Lyman, 1991).

Nous analyserons la GRH des EF en nous appuyant sur la grille de lecture proposée par Leana et Van Buren (1999) suggérant d’examiner le lien entre GRH et capital social à travers les critères suivants : les modes de sélection et de promotion, le rôle des valeurs comme filtre des processus d’entrée et d’évolution au sein de l’entreprise, les investissements en formation, la politique de rémunération et le degré de stabilité de la relation d’emploi.

(i) L’embauche de membres non familiaux dans les EF repose sur une adéquation entre les savoir-être du candidat et les valeurs de l’entreprise. On note aussi que chez nombre d’EF, un sens du collectif et une certaine modestie font partie des qualités appréciées à l’embauche, puisque les cadres en question seront amenés à travailler à proximité du dirigeant-propriétaire sans espérer un jour « prendre sa place ». La confiance accordée et l’autonomie dont bénéficient les cadres sont importantes; on attend cependant en retour qu’ils contribuent à préserver la réputation de l’entreprise.

(ii) L’étude des entreprises familiales par Pricewater House Cooper (2011) met en avant que l’investissement dans la formation et les ressources humaines est le poste prioritaire d’investissement pour 70 % des répondants. Cette affirmation est corroborée par James (2006), Miller et alii (2008) et Bloch et alii (2012) selon lesquels les investissements de long terme en formation, seraient plus importants que ceux entrepris par les entreprises non familiales.

(iii) Cet investissement spécifique dans la formation va de pair avec une stabilité de l’emploi (le turn-over des entreprises familiales est 4,5 % en moyenne alors que celui de l’ensemble des salariés en France est de 13,7 %) conduisant à des rapports sociaux plus sereins dans les EF (taux de syndication nettement moins élevé) découlant du sentiment de sécurité prévalant dans ce type d’organisation. Cette stabilité du personnel se retrouve aussi au niveau des équipes dirigeantes, comme le mettent en évidence Tsai et alii (2006), Navarro et Anson (2009) et Ucbasaran et alii (2003).

(iv) Une autre contrepartie de cette stabilité de l’emploi est une rémunération en moyenne moindre chez les EF (Sraer et Thesmar, 2007). Cette moyenne se doit cependant d’être explicitée : selon Ward (2004), les petites entreprises ont tendance à rémunérer leur membres en dessous de la valeur de marché, « cette pratique peut durer longtemps, mais ne subsiste pas dans les grandes entreprises où des techniques sophistiquées de gestion de ressources humaines assignent une valeur précise à chaque poste » (p 47). Carrasco-Hernandez et Sanchez-Marin (2007) précisent ce constat en montrant que la rémunération des salariés varie en fonction du degré d’intégration familiale, c’est-à-dire en fonction du degré divers d’implication dans l’entreprise des différents membres de la famille. Enfin, le formalisme des politiques des RH reste moins marqué chez les EF. Navarro et Anson (2009) par exemple, mettent en avant que ces dernières recourent moins volontiers à des comités de rémunération.

(v) « La culture dominante d’une EF est la résultante de croyances, de valeurs, et d’objectifs qui trouvent leur origine dans la famille, son histoire et ses relations sociales » (Hall et alii, 2001). La transmission de ces croyances et valeurs d’une génération à une autre génère des caractéristiques culturelles relativement stables à la fois au sein de la famille et au sein de l’EF. Ces valeurs fortes puisent souvent dans une éthique personnelle des dirigeants, marquée par le dévouement, la responsabilité, la capacité de travail et le sens de la réussite (Macombe, 2003). L’importance des valeurs propres aux entreprises pérennes trouve un écho indépendant du contexte national dans lequel se situent les entreprises. La pérennité semble ainsi acquise grâce à un équilibre entre innovations, traditions, et une vision à long terme des dirigeants (Koiranen, 2002). Cette intériorisation des « normes familiales » (caractérisées par un même système de croyances, une même façon de donner du sens à une expérience commune) a plusieurs conséquences : elle conduit au développement d’un ensemble d’obligations et d’attentes réciproques, elle évite d’éventuels écarts de conduite, elle est à l’origine d’une normalisation des comportements et d’une coordination fondée sur la confiance.

(vi) Les EF se caractérisent enfin par la poursuite d’un horizon à long terme qui permet d’investir dans des projets dont les effets attendus sont lointains (Miller et Le Breton-Miller, 2005). Arrègle et alii. (2004), en s’appuyant sur les travaux de Dreux (1990) et de De Visscher et alii. (1995) mettent en avant la notion de capital « patient ». Sirmon etalii. (2008) montrent aussi que les EF sont moins réactives aux menaces (d’imitation par exemple) que les entreprises non familiales et qu’elles ont nettement moins tendance à réduire leurs projets de R&D et d’internationalisation. Cette attitude traduit une capacité à penser au-delà des difficultés immédiates.

Ces caractéristiques sont-elles spécifiques aux EF ayant réussi ? Certaines caractéristiques sont présentes chez toute entreprise, quel que soit son mode de contrôle (par exemple les dépenses en formation représentent une obligation légale, que l’entreprise soit ou non familiale); néanmoins certaines caractéristiques sont plus marquées chez les EF. Une étude réalisée par Bloch et alii (2012) met en évidence que chez les EF pérennes, les dépenses en formation sont plus importantes et le turn-over plus faible que dans les entreprises non familiales. Les valeurs fortes sont le fruit d’une interrelation entre l’histoire de la famille et celle de l’entreprise. Le rapport au temps enfin découle de la volonté de transmettre le patrimoine à la génération suivante, volonté comportant une lourde responsabilité mais offrant aussi la liberté de gérer au-delà des contraintes de court-terme et des effets de mode.

En ce sens, il apparaît que ces caractéristiques sont proches du « servant leadership » évoqué par Belet (2013) dans la mesure où la stabilité, la coopération, la confiance réciproque, la loyauté mises en avant par ce style de management, correspondent bien aux caractéristiques clés de la GRH des EF pérennes.

Enfin, si l’on peut montrer qu’une certaine politique de GRH contribue à la création d’un capital social (Leana et Van Baren, 1999), on peut aussi mettre en évidence que le capital social conduit à la formation d’un capital humain. L’apport des travaux de Coleman (1988) réside justement dans la démonstration de cette relation. L’auteur utilise comme indicateur de formation d’un capital humain le taux d’abandon des études avant le bac « remaining in high school until graduation versus droping out » (p 118) et montre que le capital social tissé au sein de la famille et en dehors de celle-ci réduit considérablement la probabilité d’abandonner les études avant la fin du cycle secondaire.

Ostrom (2007) souligne à son tour que le capital social est dépendant des personnes qui le composent (un turn-over élevé dissipe le capital social); il nécessite, pour les nouveaux venus, une initiation, une formation aux schémas établis d’interactions (socialisation, capitalisation) qui le caractérisent. Il suppose enfin un fort niveau de confiance et de réciprocité. Il partage des caractéristiques communes avec le capital humain entendu comme les connaissances et compétences que des individus apportent à une activité. La création d’un capital social est ici nécessaire pour permettre l’interaction interindividuelle, à travers des processus de médiation, traduction, et co-production de connaissances.

Le capital social permet une meilleure « construction et valorisation du capital humain » (Baret, Soto Maciel, 2006) dans le sens où il contribue à une meilleure circulation des informations, à un échange de savoir-faire, d’expériences, grâce à la confiance caractérisant les échanges, grâce aussi aux valeurs et représentations communes facilitant la diffusion des connaissances.

Si le concept de capital social a été largement développé ces dernières années, une interrogation subsiste sur les liens entre GRH et création de capital social. En effet, Coleman a démontré le lien entre capital humain et capital social selon une perspective sociologique; Leana et Van Buren (1999) puis Baret et Soto Maciel (2004) ont ouvert la voie sur les apports possibles de la gestion des ressources humaines à la formation d’un capital social. Cependant il n’existe pas d’étude ayant à ce jour empiriquement mis à jour cette relation dans une perspective managériale dans le cadre des entreprises familiales.

Le capital social des entreprises familiales pérennes : une mise en perspective empirique

Après avoir présenté la méthode de recueil et d’analyse des données, nous montrerons comment dans le cas des entreprises étudiées, la GRH contribue à la formation du capital social et permet d’en façonner ses principales dimensions.

Méthodologie

La question de la contribution de la GRH à la création d’un capital social des EF pérennes a amené à privilégier une étude qualitative s’appuyant sur des cas multiples (Yin, 2003).

Le choix des études de cas s’est porté sur des entreprises de grande taille (parmi les plus grandes cotées, avec un chiffre d’affaires supérieur à 1 milliard d’euros), recherchant une pérennité de pouvoir (Mignon, 2001), c’est à dire mues par la volonté de maintenir le contrôle au sein d’un même groupe d’actionnaires (ici la famille) et par la volonté de maintenir les dirigeants issus de cette même famille. Enfin, les secteurs d’activité ont été volontairement diversifiés (industrie agro-alimentaire, transport, distribution…) afin de contribuer à une diversification analytique des cas (au sens de Yin).

Les douze entreprises sélectionnées, auprès desquelles ont été mené des entretiens approfondis, sont les suivantes : Bel, Bolloré, Bongrain, PSA, La Compagnie Financière Edmond de Rothschild, Soufflet, Louis Dreyfus, JCDecaux, Burelle, Hermès, Galeries Lafayette et Pernod-Ricard.

Cette phase de collecte de données s’est étalée entre juin 2010 et juin 2011. Les interlocuteurs étaient le PDG lui-même (Vincent Bolloré, Jean-Charles Decaux, Jean-Michel Soufflet...), le DRH et, dans la mesure du possible, d’autres cadres dirigeants. Ces entretiens ont été réalisés de manière semi-directive. La durée moyenne de chaque entretien était de 2h30 heures environ. 19 entretiens relatifs aux 12 entreprises de notre échantillon ont pu faire l’objet d’un enregistrement audio. Ces enregistrements ont été retranscrits[1]. L’exploitation de ces retranscriptions exhaustives a permis de mettre en évidence des thèmes analytiques (Miles et Huberman, 1991). Ces derniers sont issus de la revue de littérature; les entretiens ont été codés en repérant les facteurs d’émergence d’un capital social et ses caractéristiques en lien avec la politique de GRH.

Les caractéristiques de la collecte des données (entreprise, secteur, interlocuteurs et ampleur des entretiens) ont été synthétisées dans le tableau suivant :

Tableau 1

Synthèse des entretiens réalisés[2]

L’analyse de contenu du discours des interlocuteurs de ces entreprises a permis de soumettre les théories à l’épreuve des faits. En effet, celle-ci a mis en évidence la contribution de la GRH aux facteurs d’émergence et aux caractéristiques du capital social.

Les conditions d’émergence du capital social

Quatre facteurs permettant à un capital social d’émerger ont été mis en évidence. Dans les discours des personnes interviewées, les caractéristiques des EF pérennes (notamment les valeurs et l’horizon de temps caractérisant la gestion des hommes) facilitent l’expression de ces facteurs :

-

(i) lefacteur temps s’exprime par l’horizon de long terme caractérisant le management des EF pérennes. Il est cohérent avec une formation de ce capital dans la durée :

« Le seul avantage que l’on ait par rapport aux autres, c’est qu’on est capable de mener des projets sur 7 ans, 8 ans, 10 ans…. » (PDG2)

« On ne met pas de grands coups de barre à droite et à gauche. On suit un cap, quel que soit le cours de bourse ou ce que disent les médias. ….Il y a une vision patrimoniale de long terme…. On n’est pas pris dans des effets de mode. Le temps est un actif que toutes les entreprises n’ont pas; entrer dans un pays prend des années, et les marchés financiers n’intègrent pas ce temps. Nous on investit à 20 ans et on ne renonce pas. » (PDG1)

« L’objectif n’est pas de faire des coups, mais de constituer un patrimoine dans la durée » (Directeur Marketing 9). L’un des PDG interviewés confie à ce sujet « ce qui me gênerait c’est que l’on soit amené à couper des plans d’investissements ou à céder des actifs uniquement pour satisfaire les actionnaires ». Dans le même esprit, un président ajoute « On ne gagne pas énormément d’argent, mais on construit quelque chose de cohérent et pérenne. Les entreprises cotées ont cette contrainte du résultat qui les pousse et qui est un peu antinomique avec l’essence même des entreprises familiales ».

-

(ii) l’interdépendance entre les membres du réseau s’exprime par une gestion générationnelle de l’entreprise. En effet les EF de notre échantillon recherchent une pérennité du pouvoir, c’est-à-dire le maintien du capital au sein d’une même famille et la transmission d’une génération à l’autre à un dirigeant familial :

« La transmission aux générations futures dans le respect de l’état d’esprit et des valeurs historiques du groupe constitue le fil directeur de la stratégie. » (DRH8)

« L’entreprise est un témoin que l’on passe, elle appartient déjà à la génération suivante » (directeur marketing 9). « Ce qui caractérise les entreprises familiales, c’est la gestion du temps….; celle-ci est radicalement différente parce que les entreprises familiales se gèrent de façon générationnelle…. Quand vous avez 30 ans de timeframe, plutôt que trois mois, vous ne gérez pas de la même façon » (Président du Directoire12).

Il en découle en effet une implication émotionnelle dans le management (stewardship) s’enracinant dans des valeurs fortes : « Tout doit être irréprochable pour le dirigeant, car l’entreprise porte son nom. L’entreprise constitue « sa chair, ses tripes, son sang ». » (DRH1); « Nous avons une prudence très forte, ce qui veut dire que nous sommes tenus d’être vigilants sur les règles qui existent parce que le nom et la réputation sont à préserver… » (DRH2)

« Le précédent PDG, n’a jamais fait preuve d’arrogance…il y avait dans le groupe un attachement à des valeurs de respect de la parole donnée…Le nom, la réputation l’affectio societatis sont les éléments les plus importants » (PDG7).

-

(iii) les interactions s’établissent entre l’entreprise et la famille d’une part, entre l’entreprise et les autres parties prenantes d’autre part (clients, fournisseurs, banquiers).

Au niveau du capital social interne (« bounding capital »), on note une proximité du dirigeant avec son personnel : « Le dirigeant est proche des niveaux N-1 et N-2. Une confiance est accordée aux collaborateurs. Il y a une proximité vis-à-vis du personnel qui génère un supplément d’âme » (DRH1). Cette proximité constitue d’ailleurs un filtre au recrutement : « Le recrutement comporte un aspect affectif. S’entendre avec le dirigeant est une condition sine qua non pour travailler durablement dans l’entreprise » (DRH1). Elle s’accompagne d’une prise de conscience d’être « au centre d’un réseau humain…et nous le percevons comme une responsabilité lourde… » (Directeur Marketing9). On note, toujours dans le cadre de la formation d’un capital social interne, une intensité des interactions entre membres d’une même famille : Ainsi un directeur financier déclare « La gouvernance est familiale : quatre membres du board sont familiaux. En cas de décision difficile, le brain storming se fait à huis clos au sein de la famille. Il y a une liberté de ton. Il y a moins de politique puisque la place du patron n’est pas à prendre » Le DRH2 souligne aussi « le dialogue direct », « l’absence de frein hiérarchique » (il n’y a pas d’organigramme par exemple), qui permet « une réactivité extrêmement importante ». La prise de décision est ainsi plus intuitive, moins rationnelle et formelle que dans les grandes entreprises non familiales. Enfin, l’expérimentation est facilitée par le fait que « le conseil d’administration ne met pas d’entrave aux décisions…cette caractéristique permet d’être à la fois audacieux, à contre-courant, mais aussi très rapide ». (PDG2). Le PDG5 confirme « mon père, mon beau-frère et moi étions capables de nous rencontrer régulièrement et de prendre des décisions très rapides, de décider d’acquisitions par exemple, sans passer par le conseil d’administration ».

Les canaux d’information internes reposent ainsi sur les réseaux développés entre membres d’une même famille - considérée de manière stricte ou élargie - permettant de compter sur les ressources, les expertises, les contacts et influences respectifs des uns et des autres.

Ces canaux d’informations sont aussi externes (« brindging capital ») et portent sur les relations tissées avec le monde extérieur…. Ainsi pour le DRH8 : « l’entreprise a la volonté de tisser des partenariats avec les fournisseurs du groupe et d’aller au-delà des attentes des clients, de transcender les effets de mode ». Le Directeur Marketing9 ajoute « l’innovation, c’est la capacité de travailler avec les fournisseurs, la capacité d’avoir des partenariats ciblés, ce fut la politique développée pendant des années; l’idée est de ne pas être obligé de tout inventer soi-même en s’appuyant sur des partenariats, des relais, des effets de levier ». Le point de vue est confirmé par le DG3 : « j’ai toujours vérifié que le consommateur, enfin surtout le milieu-haut de gamme, était concerné par les innovations (produits verts, bio, gourmet, commerce équitable)… ».

(iv) la fermeture du capital ou « bouclage du réseau » s’illustre auprès des entreprises de notre échantillon par une immersion précoce des membres de la famille. Celle-ci permet d’ailleurs la transmission des connaissances tacites d’une génération à une autre et donc leur perpétuation sur un plan temporel. « Les fils… sont nés dans l’entreprise. Ils la connaissent par coeur ! Ils y ont grandi. Il existe aussi une émulation entre frères…tous les trois travaillent sans relâche pour l’entreprise. Ils ont reçu une éducation stricte dans laquelle ils ont puisé leur exigence » nous a ainsi rapporté le DRH1. Le PDG2 ajoute : « L’immersion précoce dans l’entreprise, moi je suis pour, je pense que c’est très important... Je pense que de créer à chaque génération un affectio societatis, des obligations, constitue une bonne motivation dans la vie, souvent plus forte que l’argent ou autre chose. » Cette immersion des membres familiaux dans l’entreprise permet aussi de préparer la transmission d’un patrimoine composé de « valeurs symboliques et sociales : le savoir-faire de la famille, les valeurs, les réseaux sociaux et le statut à la fois dans le milieu des affaires et dans la société » (Ward, 2004, p 69). « Mon fils aîné est avec moi au directoire, il dirige une petite filiale et apprend là, à petite échelle, le management d’une grande entreprise…il va sous doute revenir dans le groupe…mon souhait est de passer la main dans quelques années, de rester à côté de lui et de lui mettre le pied à l’étrier… » confie le DG3. Le DRH2 parle même d’un « mimétisme managérial entre le père et le fils ».

La contribution de la GRH aux principales dimensions caractérisant un capital social

Après avoir mis en évidence les thèmes analytiques portant sur les quatre facteurs, nous avons recherché les caractéristiques des trois principales dimensions (structurelle, relationnelle et cognitive) du capital social (Nahapiet et Goshal, 1998, Pearson et alii. 2008). Ces trois principales dimensions seront examinées à l’aune des discours des dirigeants sur la GRH des EF pérennes, objet de notre étude.

La dimension structurelle du capital social s’exprime plutôt par un transfert du réseau familial vers l’entreprise. Elle s’exprime par le fait que le personnel est considéré comme partie prenante non seulement de l’entreprise, mais de la famille en général…« Je pense que le propre d’une entreprise familiale, c’est que tout le personnel « belongs », c’est un peu comme ça, c’est un peu paternaliste, mais moi je trouve que c’est très bien d’être un peu paternaliste » (Président du Directoire11). Il en va de même pour les fournisseurs et les clients : « Enfin les fournisseurs et les clients font un peu partie de la famille ». Ces propos sont confirmés par le PDG1 : « Les relations avec nos clients et nos fournisseurs sont fondées sur du partenariat à long terme. La vision de long terme a toujours été de rendre un service aux villes sur lesquelles nous nous implantions ». Le Président du Directoire6 précise « il y a pas beaucoup de turn-over, ni parmi nos clients, ni parmi nos fournisseurs, nos agriculteurs, ni parmi le personnel ». Cette continuité des liens tissés se retrouve aussi dans les relations avec les banques et a d’ailleurs permis à ces entreprises de mieux passer la crise. Comme nous l’a confié le PDG7, « Nous avons une relation très forte et historique avec un nombre important de banques…nous avons traversé la crise grâce à une relation avec les banques à la fois plus diversifiée (150 au total) et moins formelle que dans d’autres entreprises… ». En guise de synthèse, l’un des PDG aura cette formule « Si j’avais eu des actionnaires non familiaux, rien de ce qui a réussi aujourd’hui n’aurait pu être fait parce qu’on m’aurait arrêté avant ….Le modèle familial est plus pérenne socialement, l’altruisme est plus accentué chez les entreprises familiales… ».

La dimension cognitive du capital social s’exprime par une vision partagée et une histoire commune : « Le fait d’avoir traversé le temps, d’avoir continué à innover, est un sujet de fierté. Ensuite, quand l’entreprise porte votre nom, c’est une force, mais aussi un engagement spécial. Il est évident que d’avoir traversé plusieurs générations, des siècles, des guerres, des révolutions, des disputes familiales, des évolutions technologiques, constitue une source de joie très forte. Je suis beaucoup plus intéressé par cette histoire que par l’argent qu’elle aura pu me faire gagner » (PDG2); « Un des nerfs de fonctionnement a été de gérer en permanence cet équilibre instable entre exigence et bienveillance » (DRH8); « La famille, par son nom, porte les heurts et les malheurs de l’entreprise, et pas uniquement à un moment donné, mais sur toutes les générations » (Président du Directoire12).

La stabilité au sein des EF pérennes est propice à une formation cumulative des compétences clefs, résultats de trajectoires d’apprentissages complexes inscrites dans la durée. A ce titre, le DRH4 affirme « nous sommes dans le culte de l’expertise ». Cette compétence collective s’enracine en termes de GRH dans une priorité accordée à la formation comme en témoignent les verbatims suivants : « La formation s’est beaucoup développée ces dernières années : nous avons créé une école de formation relative au transport. Nous proposons également des formations transverses (ex : réagir au stress, manager sa communication…) » (DRH2).« Au total, en 2010, 69 150 heures de formation ont été dispensées à plus de 7 184 collaborateurs répartis sur l’ensemble des filiales du Groupe »; « Nous nous sommes engagés à ce que les budgets formation ne soient pas touchés par les mesures d’ajustement des coûts » (DRH4)

Les membres des EF pérennes étudiées développent, à l’égard de l’entreprise, une confiance propice à des processus de compréhension par essais/erreurs. Comme l’illustrent les propos du DG3 : « Dans les entreprises familiales, on n’est pas forcément les meilleurs, mais on compense un peu par le fait que les gens sont là depuis longtemps. Il y a une sorte de déférence à l’expertise, à une certaine loyauté, à un certain engagement. Les jeunes qui font des erreurs restent au même endroit. Alors que dans les modèles des grandes entreprises anglo-saxonnes, on tourne tous les trois ans, on change de pays, de secteur, ce qui fait que certes on accumule les erreurs, mais on n’est plus là pour en tirer les leçons… ». Le PDG5 confirme « En France, on a un petit problème par rapport à l’échec, alors que dans le monde anglo-saxon, on considère que c’est un processus normal d’apprentissage ». Le Président du conseil de surveillance 10, dit à ce sujet « les ombres sont faites pour mettre en valeur la lumière ».

La confiance, les obligations/normes, et l’identité collective forment la dimension relationnelle du capital social. La politique de GRH des EF pérennes de notre échantillon y contribue. En voici quelques illustrations :

« La gouvernance familiale apporte plus de stabilité que le marché. Elle apporte aussi une valeur énorme en temps de crise : la famille fera son maximum pour ne pas licencier. De plus, on sait que l’entreprise n’est pas OPAble. Ceci apporte une forte cohésion. » (DRH1). « L’horizon de long terme permet de gérer par-delà les crises ponctuelles. ». (DRH8).

Cette stabilité s’exprime également par un turn-over très bas : « Le turn over est de moins de 7 % chez les cadres. L’ancienneté moyenne est de 12 ans, l’âge moyen de 40 ans. Il y a, de la part des membres de l’entreprise, un attachement très fort. Dans une entreprise familiale on se sent protégé, mais sous pression. » (DRH1). « Les postes des salariés sont sécurisés. Puisque le patron ne change pas, le directeur général a peu de chances de changer…et ainsi de suite par grappes. ». (PDG2); « Dans la réussite des groupes familiaux, il y a aussi le respect des produits et services dont on a la charge, le respect des hommes qui s’occupent des produits, qui dirigent vos filiales et vos sociétés….à partir du moment où vous avez du respect vous vous attachez les hommes » (Président du conseil d’administration12); « Il peut y avoir dans les entreprises familiales cette dimension protectrice et inclusive » (DRH4); « La première caractéristique de cette société, c’est la continuité dans le management : nous sommes une société qui, en 60 ans, a eu trois patrons. Elle n’a pas eu un patron tous les trois ans. » (PDG5)

Cette fidélité réciproque due au management particulier des ressources humaines privilégiant la continuité est propice au développement de liens de confiance très forts. La normalisation des comportements est aussi rendue possible parce que les EF pérennes étudiées privilégient la promotion interne. Celle-ci confère une longévité de l’emploi (puisqu’on peut faire toute une carrière dans l’entreprise) permettant une intériorisation progressive des valeurs et attentes de l’entreprise par un personnel très attaché à ce mode de progression. La promotion interne donne ainsi le signal sur les comportements reconnus et valorisés par l’organisation et participe à la diffusion de normes (Leana et Van Baren, 1999) : « Notre engagement est de recruter 2/3 de nos cadres par promotion interne, même si dans l’absolu, on peut trouver mieux sur le marché. » (DRH4); « .En France, on croit souvent que si l’on est sorti d’une Grande Ecole on peut tout faire. Nous sommes plutôt des gens qui pensont que c’est le métier d’abord, et un métier cela s’apprend. » (PDG5); « Nous essayonsde favoriser la promotion interne; c’est une opportunité, une chance pour s’élever et cela a valeur d’exemple » (Président du directoire6).

Cette fidélité réciproque et la sécurité octroyée en termes d’emploi trouve une contrepartie dans la politique de rémunération : « Les profils que nous recrutons sont à l’opposé de ceux qui vont faire des cabrioles formidables dans une banque pour essayer de toucher des bonus de 50 millions….les salariés des EF ont cette modestie et cette lucidité … » (PDG2); « Les salaires sont alignés sur la moyenne du marché mais pas au-dessus….En période de crise, on bloque les salaires mais on ne licencie pas » (DRH1)

La dimension relationnelle du capital social s’exprime aussi par une identité collective forte, des valeurs (esprit de long terme, fidélité, coopération, modestie) qui constituent de véritable filtre en termes de GRH au niveau du recrutement des salariés.

« Nous essayons aussi de recruter des personnes qui collent à notre modèle : esprit de long terme, partage, courage... » (PDG2); « Nous n’avons pas la culture du diplôme, le feeling avec les personnes est tout aussi important que leur compétence; le charisme, la mobilité et la posture managériale sont plus importants que les diplômes. » (DRH2)

La GRH peut donc s’avérer être un facteur de création d’un capital social lorsque cette dernière présente deux caractéristiques clés : un accent mis sur la stabilité de la main d’oeuvre et une priorité accordée au collectif (Nahapiet et Ghoshal, 1998). Ainsi la GRH des EF pérennes, caractérisée par une continuité, une fidélité, une loyauté, une longévité de la relation d’emploi, illustrant une forme de servant leadersphip (Greeleaf, 2002) porte bien en elle les conditions d’émergence d’un capital social dans la mesure où elle favorise les relations de long terme nécessaires à la construction d’une confiance mutuelle. Le rapport au temps très particulier des EF apparait ainsi comme fondamental dans la constitution d’un capital social. La stabilité de la relation d’emploi et le sentiment de sécurité qui l’accompagne permettent aussi de promouvoir des comportements coopératifs (Leana et Van Baren, 1999) : « Les individus sont d’autant plus enclins à interagir qu’ils ont le sentiment que leurs destins sont interdépendants » (Baret, Soto Maciel, 2006, p 12). Les liens étroits caractéristiques d’une EF sont ainsi propices aux échanges, créent justement un ensemble d’obligations et d’attentes concernant la réalisation de bénéfices futurs et génèrent des comportements stables, cohérents avec la réputation de l’entreprise. Cette solidarité vis-à-vis de la famille, cette confiance réciproque et collective, sont source d’une identité collective et surtout d’un engagement, source de réussite à long terme.

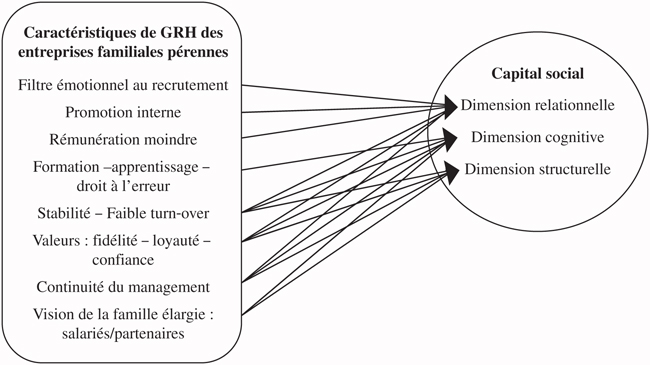

L’impact de la GRH des entreprises familiales pérennes sur les principales dimensions du capital social a été synthétisé par le schéma ci-dessous.

Figure 1

Les caractéristiques de GRH des EFP : un support de création d’un capital social

Si la création d’un capital social peut-être source de différenciation et de performance, ses caractéristiques mêmes peuvent être à l’origine d’effet pervers. Baret, Huault et Picq (2005) soulignent que peu de recherches mettent en évidence les effets négatifs des réseaux tels que la fermeture (lock-in) de ces derniers à de nouveaux membres potentiellement compétents, la solidarité source d’opportunisme de la part de certains acteurs, le conformisme généré par l’adhésion aux normes collectives ….Leana et Varen (1999) rappellent les « coûts de maintenance » d’un capital social, et estiment que la force des normes et une stabilité excessive peuvent aussi bloquer l’entrée de nouvelles informations, de façon de penser et retarder d’autant les processus d’adaptation et d’innovation….

Ces effets pervers peuvent être exacerbés par la gouvernance des firmes. L’hypothèse de la théorie de l’agence selon laquelle la gouvernance familiale permettrait de faire disparaitre les conflits d’intérêts entre dirigeants et propriétaires semble aujourd’hui remise en cause. En effet, l’investissement des dirigeants/actionnaires présente un caractère émotionnel pouvant être source de plusieurs dysfonctionnements (Schulze et alii, 2001; 2003) : myopie (manque de vision sur l’impact à long terme), incapacité à s’affirmer vis-à-vis de sa famille, népotisme, juxtaposition d’objectifs multiples (économiques et non économiques)….Le stewardship, parce qu’il trouve sa source dans l’altruisme des dirigeants à l’égard de leur famille, est donc également source de coût. Partant de ce constat, Coeurderoy et Lwango (2012) proposent une réflexion sur les facteurs d’érosion du capital social familial. Parmi l’ensemble des facteurs familiaux pouvant influer le fonctionnement organisationnel tels que les conflits, mariages, divorces, les différents jeux de pouvoir …les auteurs ont choisi de se focaliser sur deux facteurs clés : l’augmentation de la taille et les successions successives. Les auteurs avancent ainsi que « les effets initialement avantageux du capital social familial peuvent s’éroder voire s’inverser lorsque l’entreprise augmente en taille ou au fur et à mesure des générations impliquées dans l’entreprise. » (p 426). Lorsque l’entreprise croît en taille, la stabilité du noyau familial peut devenir un facteur d’inertie et conduire à des politiques de RH inadaptées, caractérisées par un recrutement privilégiant les membres de la famille et le maintien de ces derniers aux postes clés… De plus, au fil des successions, l’accroissement du nombre de générations impliquées dans l’entreprise familiale peut conduire à des décisions satisfaisant les intérêts particuliers au détriment de l’intérêt de l’ensemble de la firme.

Ces dérives seront d’autant plus marquées lorsque la recherche de cohésion familiale (interdépendance) prend le pas sur la recherche d’efficacité et lorsque l’accès au réseau est restreint. Il conviendra de trouver un équilibre entre « un capital social fort » et la possibilité donnée à l’entreprise de s’enrichir de l’arrivée de « nouveaux talents » (p 433).

Conclusion

L’objectif initial de cette recherche était de contribuer aux connaissances sur le capital social des EF. L’analyse thématique de 19 entretiens menés auprès 12 EF pérennes françaises a permis d’identifier des caractéristiques récurrentes et singulières. Les pratiques de GRH des EF pérennes se caractérisent par un rapport affectif au dirigeant constituant un filtre au recrutement, une priorité accordée à la promotion interne, l’importance des investissements en termes de formation, une rémunération en phase avec le marché - en contrepartie d’une relative sécurité de l’emploi (faible turn-over) - et une continuité des équipes dirigeantes. L’horizon de temps propre à ces entreprises contribue au développement de valeurs de cohésion, de fidélité et de responsabilité collective. Par ailleurs, les relations très fortes entre dirigeants et membres de la famille, mais aussi celles tissées avec les clients, fournisseurs, banquiers... sont perpétuées d’une génération à l’autre, favorisant une meilleure adéquation/insertion de l’entreprise dans son environnement. Ces caractéristiques empreintes de cohésion, d’obligations réciproques, de confiance, de stabilité sont à même de créer des conditions favorables à la création d’un capital social.

Cette recherche ouvre des pistes à de nouvelles explorations et à de nouvelles questions, notamment celle de la transférabilité des caractéristiques de la GRH des EF pérennes conditionnant la formation de ce capital social aux entreprises non familiales. Pour répondre à cette dernière question, deux principes mériteraient d’être examinés plus attentivement.

Le premier est la priorité accordée à la continuité. Au niveau de la relation d’emploi, elle permet une mobilisation et un engagement efficace, elle est nécessaire à la réalisation d’apprentissages et au maintien des compétences, des savoir-faire individuels et collectifs. Ces dernières années ont été marquées par un hiatus entre les pratiques de réductions d’emploi au nom d’une productivité à reconquérir et les théories de GRH qui posent l’éternel problème de la motivation des hommes. Or la spirale « réduction d’effectif/performance à court terme » prive les entreprises des sources principales de développement d’un avantage concurrentiel.

Le deuxième principe est celui d’une dimension collective des ressources humaines (Baret, Soto Maciel, 2004) plus à même à promouvoir l’engagement dans le succès à long terme. Le capital social ainsi créé pourrait, dans ce contexte, permettre de « faire entendre à des gestionnaires…avant tout soucieux d’efficacité économique…qu’ils ne parviendront à leur fins qu’à condition …de ne pas tout sacrifier à la rentabilité à court terme. Il y a quelque chose d’autre à préserver et même à faire fructifier, et qui, au bout du compte, pourra même s’avérer rentable. » (Caillé, 2006, p.13). En ce sens, le capital social constituerait un vecteur de promotion d’un servant leadership replaçant les liens sociaux qu’une entreprise est censée permettre de tisser, au coeur des problématiques de GRH.

Parties annexes

Notes biographiques

Sophie Mignon – Professeur d’université à l’université Montpellier II –IUT de Nîmes. Ses thématiques de recherche portent sur la pérennité des entreprises, la gestion des connaissances, en particulier les facteurs facilitant la circulation des savoirs et l’apprentissage au sein d’une organisation mais aussi les processus d’exploration sources d’innovation.

Sihem Ben Mahmoud-Jouini est professeur associée à HEC (France) et est docteur en Sciences de gestion de l’Université Paris 9 Dauphine. Elle a mené ses recherches au Centre de Recherche en Gestion de l’Ecole Polytechnique (CRG) et a été visiting à Stern Business School (NYU) et à Babson College. Ses recherches portent sur le management de l’innovation et notamment le management des innovations de rupture et des processus d’exploration. Elle s’intéresse également aux formes d’ambidextrie organisationnelle et la spécificité des processus d’innovation dans les entreprises familiales.

Notes

-

[1]

Nous avons exclu de notre échantillon d’étude les entreprises vis-à-vis desquelles les entretiens effectués n’ont pas pu faire l’objet d’un enregistrement (Michelin, Auchan, Lagardère).

-

[2]

Afin de préserver l’anonymat des interlocuteurs, les numéros associés aux fonctions des interlocuteurs qui figurent dans le texte de l’article ne correspondent pas à l’ordre des entreprises dans ce tableau.

Bibliographie

- Anderson, R.C., Reeb, D.M. (2003). « Founding-family ownership and firm performance: evidence from the S&P 500 », Journal of Finance, Vol. 58, p. 1301– 1328.

- Arrègle J.L, Hitt M., Sirmon D., Very P., (2007). « The Development of Organizational Social Capital: Attributes of Family Firms », The Journal of Management Studies, Vol. 1, p. 73-95.

- Arrègle J.L., Durand R., Very P., (2004). « Origines du capital social et avantages concurrentiels des firmes familiales », M@n@gement, Vol.7, N°2, p. 13-36.

- Arrègle J.L., P. Very, S. Raytcheva, 2003, « Capital social et avantages des firmes familiales : proposition d’un modèle intégrateur », dans Perspectives en Management Stratégique, H. Laroche, F. Frery (éditeurs), EMS.

- Ayerbe C., Mitkova L. (2006). « Les liens stratégie / organisation revisités : le cas du brevet », XV° Conférence Internationale de Management Stratégique, Annecy/Genève, p. 13-16 juin, 27p.

- Baret C., Huault I., Picq T. (2006), « Management et réseaux sociaux – Jeux d’ombres et de lumières sur les organisations », Revue Française de Gestion, Vol. 4, N° 163, p. 93-106.

- Baret C., Soto Maciel A. (2004). « Apports et limites de la mesure du capital social en recherche en gestion des ressources humaines », Communication au Congrès de l’AGRH, UQAM, Montréal, Canada, Septembre.

- Belet D. (2013). « Un paradigme innovant et puissant pour remédier à la crise du management : le “servant leadership” », Innovations, Vol. 1, p. 11-31.

- Bevort A., Lallement M. (dir.) (2006). Le capital social : performances, équité et réciprocité, Paris, La Découverte-Mauss.

- Bloch A., Kachaner N., Mignon S. (2012). La stratégie du propriétaire : enquête sur la résilience des entreprises familiales face à la crise, Editions Pearson, Paris.

- Bourdieu P. (1980). « Le capital social. Notes provisoires », Actes de la recherche en sciences sociales, Vol. 31, p. 2-3.

- Caillé A. (2006). « Préface » in Bevort A., Lallement M. (dir.) (2006) Le capital social : performances, équité et réciprocité, Paris, La Découverte-Mauss.

- Carrasco-Hernandez A., Sánchez-Marín G. (2007). « The Determinants of Employee Compensation in Family Firms: Empirical Evidence. » Family Business Review, Vol. 20, N°3, p. 215-228.

- Chrisman J.J., Chua J.H., Steier L. (2005). « Sources and Consequences of Distinctive Familiness: An introduction », Entrepreneurship Theory & Practice, may, p. 237-247.

- Coeurderoy R., Lwango A. (2012), « Capital social de l’entreprise familiale et efficience organisationnelle : Propositions théoriques pour un modèle de transmission par le canal des coûts bureaucratiques », M@n@gement, Vol. 15, N°4, p. 416-439.

- Coleman J.S. (1988). « Social Capital in the Creation of Human Capital », The American Journal of Sociology, Vol. 94, p. 95-120.

- Dailey, R. C., Rueschling T.H. (1980). « Human Resources Management in Family Owned Companies. » Journal of General Management, Vol. 5, N°3, p. 49-56.

- Daily, C., Dollinger M. (1992). « An empirical examination of ownership structure in family and professionally managed firms. » Family Business Review, Vol. 5, N°2, p. 117-136.

- DeVisscher F.M., Aronoff C.F., Ward J.L. (1995). Financing Transitions: Managing Capital and Liquidity in the Family Business, Marietta, GA, Business Owner Resources.

- Dreux D.R. (1990). « Financing Family Business: Alternatives to Selling out or Going Public », Family Business Review, Vol. 3, N°3, 1990, p. 225-243.

- Frick D. M. (2004). Robert Greenleaf: A Life of Servant Leadership, San Francisco, Berrett Koehler.

- Frick D.M. (2009), Implementing Servant Leadership – Stories from the Field, La Crosse, W.I. : D.B. Reinhart Institute for Ethics in Leadership at Viterbo University.

- Fulconis F. (2003), « Les structures en réseau : archétype de design organisationnel pour de nouvelles formes de coordination interentreprises », Chapitre 3, in Thomas Froehlicher et et Björn Walliser (sous la direction de), La métamorphose des organisations - Design organisationnel : créer, innover, relier, Éditions L’Harmattan, Paris, p. 57-77.

- Fulconis F. (2004), « Le réseau, objet de recherche en gestion. La pluralité des cadres d’analyse », Chapitre 3, in Colette Voisin, Sihem Ben Mahmoud-Jouini et Serge Edouard (sous la direction de), Les réseaux : dimensions stratégiques et organisationnelles, Collection « Recherche en Gestion », Economica, Paris, p. 59-75.

- Fulconis F. (2010), « Les coopérations inter-entreprises face au risqué de sclérose organisationnelle : l’opportunisme comme source potential de performance ? », Timisoara Journal of Economics, Vol. 3, N°2, p. 85-98

- Goffee, R., R. Scase (1985). « Proprietorial control in family firms: Some functions of “quasi-organic” management system. » Journal of Management Studies, Vol. 22, N°1, p.53-68.

- Granovetter M. (1985), « Economic action and social structure: the problem of Embeddedness », American Journal of Sociology, Vol. 91, p. 481-510.

- Granovetter M. (2005), « The Impact of social structure on economic outcomes », Journal of Economic Perspectives, Vol. 19, N°1, p. 33-50.

- Greenleaf R.K. (2002), Servant Leadership: A Journey into the Nature of Legitimate Power and Creatness, Paulist Press – New Jersey.

- Habbershon T.G., William S.W., MacMillan I.C. (2003). « A unified systems perspective of family firm performance », Journal of Business Venturing, Vol. 18, p. 451- 465.

- Habbershon T.G.; Williams M.L. (1999). « A Resource-Based Framework for Assessing the Strategic Advantages of Family Firms », Family Business Review, Vol. 12, N° 1, p. 1-25.

- Hall A., Melin L., Nordqwvist M. (2001). « Entrepreneuship as Radical Change in the Family Business: Exploring the Role of Cultural Patterns », Family Business Review, Vol. 14, N°3, p. 193-208.

- Hoffman J., Hoelscher M., Sorenson R. (2006). « Achieving Sustained Competitive Advantage: A Family Capital Theory », Family Business Review, Vol. 19, N°2, p. 135-187.

- James H. (2006), Family Capitalism, Cambridge, MA : Belknap-Harvard University Press.

- Kellermanns K. (2005). « Family Firm Resource Management: Commentary and Extensions », Entrepreneurship Theory & Practice, may, p. 313-319.

- Koiranen M. (2002). « Over 100 Years of Age But Still Entrepreneurially Active in Business: Exploring the Values and Family Characteristics of Old Finnish Family Firms », Family Business Review, Vol. 15, N°3, p. 175-187.

- Leana C., Van Buren III H. (1999), « Organizational social capital and employment practices », The Academy of Management Review, Vol. 3, N°3, p. 538-555.

- Levering, R et Moskowitz, M. (1993). « The ten best companies to work for in America. » Business and Society Review, Vol. 85, N°1, p. 26-38

- Lyman, A. R. (1991). « Customer service: Does family ownership make a difference? », Family Business Review, Vol. 4, N°3, p. 303-324.

- Macombe C. (2003). Ethique et pérennité chez les exploitants agricoles, Clermont I, Thèse de sciences de Gestion, Clermont-Ferrand.

- March G. (1991). Exploration and Exploitation in Organizational Learning, Organization Science, Vol. 2, No. 1, p. 71-87.

- Mignon S. (2001). Stratégie de pérennité d’entreprise, Vuibert, Paris.

- Miles M.B. et Huberman A.M. (1991). Analyse des données qualitative : Recueil de nouvelles méthodes, De Boeck Université, Bruxelles.

- Miller D., Le Breton-Miller I. (2005). Managing for the long Run: Lessons in Competitive Advantage from Great Family Businesses, Harvard Business School Press, 325 p.

- Miller D., Le Breton-Miller I. (2006). « Family Governance and Firm Performance: Agency, Stewardship and Capabilities », Family Business Review, Vol 19, N°1, p. 73-87.

- Miller D., Le Breton-Miller I., Scholnick B. (2008). « Stewardship vs. Stagnation: An Empirical Comparison of Small Family and Non-Family Businesses. », Journal ofManagement Studies, Vol. 45, N°1, p. 51-78.

- Nahapiet J., Ghoshal S. (1998). « Social Capital, intellectual capital and the organizational advantage », The Academy of Management Review, Vol. 23, N°2, p. 242-266.

- Navarro M. S., Anson S.G. (2009). « Do Families Shape Corporate Governance Structures? », Journal of Management and Organization, Vol. 15, n°3, p. 327-346.

- Ostrom E. (2007). « The meaning of Social Capital and its link to Collective Action », W.P. – Bloomington, Indiana Uni. (sur site NRSS)

- Ostrom E. et Ahn T.K (Ed.) (2003). Foundations of Social Capital, Edward Elgar.

- Paché G., Paraponaris C. (2006), L’entreprise en réseau : approaches intra et inter-organisationnelles, Editions de l’ADREG, disponible sur http://www.asso.nordnet/adreg.

- Pearson A.W., Carr J.C., Shaw J.C. (2008).« Toward a Theory of Familiness: A Social Capital Perspective », Entrepreneurship Theory & Practice, novembre, p. 949-969.

- PricewaterHouse Cooper (2011), L’entreprise familiale : un modèle durable – Family Business Survey, France

- Putnam R. (1995), « Bowing Alone. America’s Declining Social Capital », Journal of Democraty, Vol. 6, N°1.

- Reid R.S., Adams J.S. (2001). « Human Resource Management-A Survey of Practices within and Non-Family Firms », Journal of European Industrial Training, Vol. 25, N°6/7, p. 310-320.

- Schulze W.S., Lubatkin M.H., Dino R.N., (2003), « Exploring the Agency Consequences of Ownership Dispersion among the Directors of Private Family Firms », Academy of Management Journal, Vol. 46, No. 2, 179-194, 2003.

- Schulze, W. S., Lubatkin, M. H., Dino, R. N., Buchholtz, A. K. (2001), « Agency relationships in family firms: Theory and evidence », Organizational Science, Vol.12, N°2, p. 99–116.

- Sérieyx H. (2009). Confiance : mode d’emploi, Paris, Editions Maxima.

- Sharma P., Manikutty S. (2005). « Strategic Divestment in Family Firms: Role of Family Structure and Community Culture », Entrepreneurship Theory & Practice, mai, p. 293-311.

- Sirmon D.G., Arrègle J-L, Hitt M.A., Webb J.W. (2008). « The Role of Family Influence in Firms’ Strategic Responses to Threat of Imitation », Entretpreneurship Theory and Practice, novembre. pp 979-998.

- Sraer D., Thesmar D. (2007). « Performance and Behavior of Family Firms: Evidence from the French Stock Market », Journal of European Economic Association, Vol. 5, N°4, p. 709-751.

- Tagiuri, R. et Davis, J.A. (1996). « Bivalent attributes of the family firm », Family Business Review, Vol. 9, N°2, p. 199-208.

- Tagiuri, R., Davis, J.A. (1996). « Bivalent Attributes of the Family Firm », Family Business Review, Vol. 9, N°2, p. 199-208.

- Tokarczyk J., Hansen E., Green M., Down J. (2007). « A Resource-Based View and Market Orientation Theory Examination of the Role of “Familiness” in Family Business Success », Family Business Review, Vol. 20, N°1, p. 17-31.

- Tsai W.H., Hung J.H., Kuo Y-C, Kuo L. (2006). « CEO Tenure in Taiwanese Family and Non Family Firms: An Agency Theory », Family Business Review, Vol. 19, N°1, p. 11-18.

- Ucbasaran D., Lockett A., Wright M., Westhead P., (2003). « Entrepreneurial Founder Teams: Factors Associated with Member Entry and Exit », Entrepreneurship Theory & Practice, Vol. 28, N°2, p. 107.

- Ward J.L. (1997). « Growing the Family Business: Special Challenges and Best Practices », Family Business Review, Vol. 10, N°4, p. 323-337.

- Ward J.L. (2004). « Perpetuating the Family Business: Lessons Learned from Long-Lasting, Successful Families in Business », International Small Business Journal, Vol. 22, N°6, p. 627-629

- Ward, J. L. (1988). « The special role of strategic planning for family businesses. » Family Business Review, Vol. 1, N°2, p. 105-107.

- Yin R.L. (2003). Case Study Research, Design and Methods, Third Edition, Thousand Oaks, Sage Publications.

Parties annexes

Biographical notes

Sophie Mignon – Professor at the University of Montpellier II – Her research topics are sustainability, knowledge management, in particularly factors facilitating knowledge transfer and organizational learning as well as exploration processes as sources of innovation.

Sihem Ben Mahmoud-Jouini is associate professor at HEC (France). She hold a PhD from Université Paris 9 Dauphine. She developed her resaerch in the management research center of Ecole Polytechnique (CRG) and was visiting at Stern Business School (NYU) and at Babson College. She is interested in the management of breakthrough and radical innovation. She has studied the organizational ambidexterity and the specificity of the innovation management in family business.

Parties annexes

Notas biograficas

Sophie Mignon - Profesor en la universidad Montpellier II - Su temática de investigación abarca la perennidad de las empresas, la gestión de los conocimientos, en particular los factores que facilitan la circulación del saber y el aprendizaje en el seno de una organización, pero también los procesos de exploración de las fuentes de innovación.

Sihem Ben Mahmoud-Jouini es profesora asociada en HEC y doctora en Ciencias de gestión (Universidad París 9 Dauphine, Francia). Ha llevado a cabo sus investigaciones en el Centro de Investigación de Gestión de la Escuela Politécnica (CGR) y fue profesora visitante en la Stern Business School (NYU) y Babson College. Su investigación comprende la organización de los procesos de innovación y de desarrollo de nuevos productos así como el empresariado.

Liste des figures

Figure 1

Les caractéristiques de GRH des EFP : un support de création d’un capital social

Liste des tableaux

Tableau 1

Synthèse des entretiens réalisés[2]