Résumés

Résumé

De plus en plus d’études s’intéressent aux inégalités de patrimoine entre les différents groupes sociaux, cette ressource étant particulièrement importante dans un contexte de vieillissement de la population. Jusqu’à présent toutefois, peu de recherches se sont penchées sur les différences de genre en matière de patrimoine, surtout dans les contextes canadiens et québécois. Le présent article comble ce manque en comparant la richesse accumulée des hommes et des femmes ne vivant pas avec un autre adulte au Canada et au Québec. À l’aide de régressions quantiles et de l’Enquête sur la sécurité financière, nous décrivons les écarts de patrimoine entre les hommes et les femmes aux 25e, 50e et 90e percentiles. Nos résultats indiquent que des inégalités existent, surtout au 90e percentile, et qu’elles sont magnifiées par la présence d’enfant(s). Les écarts de richesse sont expliqués en partie par les différences de revenus entre les hommes et les femmes, mais aussi par la propension plus faible des femmes d’être propriétaires d’entreprise et d’avoir reçu un héritage comparativement aux hommes.

Mots-clés :

- Inégalités de patrimoine,

- Genre,

- Transferts privés,

- Enquête sur la sécurité financière,

- Régressions quantiles

Abstract

A growing body of research addresses the issue of wealth inequality between social groups, accumulated wealth being critical to well-being in the context of population aging. Thus far, however, this line of work has dedicated relatively little attention to the issue of gender wealth disparities, especially in the Canadian and Québécois contexts. We help fill in this gap by exploring net worth differences between men and women who do not live with another adult in Canada and Québec. Using quantile regressions and data from the Survey of Financial Security, we describe gender wealth gaps at the 25th, 50th and 90th percentiles of the net worth distribution. We find significant wealth disparities between men and women, especially at the 90th percentile and conditional on having children in the household. Those gaps are explained in part when accounting for gender wage disparities, but other factors are also at play, including gender differences in business ownership and the receipt of private transfers.

Keywords:

- Wealth inequalities,

- Gender,

- Private transfers,

- Survey of financial security,

- Quantile regressions

Corps de l’article

INTRODUCTION

La recherche sur les inégalités économiques a longtemps porté principalement sur la distribution des revenus d’emplois, mais plus récemment un nombre croissant de chercheurs mettent à l’avant-scène le patrimoine, défini comme le capital d’actifs des ménages, nets de leurs dettes (Killewald et collab., 2017 ; Spilerman, 2000). L’intérêt de prendre en compte cette ressource tient au fait que les revenus ne sont pas forcément représentatifs des conditions économiques usuelles, dans le cas par exemple d’une perte momentanée d’emploi. Le patrimoine est en revanche un indicateur plus stable qui reflète aussi l’historique économique, en représentant une accumulation dans le temps (Spilerman, 2000). Il est également lié plus étroitement au bien-être que les revenus puisque la possession d’actifs procure une sécurité face aux imprévus et un accès stable à certains services essentiels, comme l’habitation dans le cas de la propriété d’une résidence (Sherraden et McBride, 2010). Finalement, le capital gagne en importance dans la préparation à la retraite, dans un contexte où les pensions publiques sont relativement limitées (Carrière et collab., 2015 ; Mo, 2010 ; McCarthy, 2017 ; Foster, 2011).

Les études existantes montrent que le patrimoine est encore plus inégalement distribué que les revenus dans les sociétés occidentales contemporaines (Piketty, 2013 ; Saez et Zucman, 2016 ; Keister et Lee, 2014), que des disparités ethno-raciales de richesse majeures existent (Conley, 1999 ; Krivo et Kaufman, 2004) et que les origines familiales influencent grandement l’accumulation de capital (Pfeffer et Killewald, 2018). Jusqu’ici toutefois, encore peu d’études se sont penchées sur les inégalités patrimoniales de genre (Deere et Doss, 2006 ; Sierminska et collab., 2010 ; Neelakantan et Chang, 2010 ; Ravazzini et Chesters, 2018 ; Ruel et Hauser, 2013 ; Schneebaum et collab., 2018 ; Grinstein-Weiss et collab., 2008 ; Frémeaux et Leturcq, 2020 ; Bessière et Gollac, 2020). La recherche sur ce sujet est particulièrement limitée au Canada et au Québec ; une seule étude déjà datée a abordé cette question dans ce contexte national, sans faire état des tendances au Québec plus spécifiquement (Denton et Boos, 2007).

Si ce champ de recherche demeure peu développé, c’est en partie parce que les données disponibles présentent des limites. Dans bien des pays, y compris le Canada, les grandes enquêtes nationales récoltent des informations sur les avoirs et les dettes au niveau du ménage, sans distinction des proportions revenant à chaque membre. Cette pratique nuit aux analyses différenciées selon le genre pour tout individu résidant avec un autre adulte, incluant les personnes en couple. Afin de contourner cette difficulté, certaines recherches réalisées à l’international ont centré l’analyse exclusivement sur les hommes et les femmes vivant seuls ou avec des enfants mineurs (Schneebaum et collab., 2018 ; Ruel et Hauser, 2013 ; Yamokoski et Keister, 2006 ; Maroto et Aylsworth, 2017 ; Grinstein-Weiss et collab., 2008). Nous adoptons ici cette stratégie et décrivons les écarts de richesse entre les hommes et les femmes habitant seuls ou avec des enfants au Canada et au Québec, à l’aide des données de l’Enquête sur la sécurité financière (ESF) de 1999 à 2016.

Dans ce qui suit, nous décrivons d’abord les différentes modalités d’accumulation du patrimoine et passons en revue la littérature existante sur les inégalités de genre à cet égard. Nous considérons ensuite comment les contextes institutionnels canadien et québécois peuvent influencer les écarts de patrimoine entre les hommes et les femmes et terminons en présentant les objectifs spécifiques de l’étude, notre méthodologie et nos résultats.

PRINCIPES D’ACCUMULATION DU PATRIMOINE

Le patrimoine s’acquiert au cours de la vie par plusieurs mécanismes, en commençant par l’épargne active. De nombreux facteurs influencent la propension à épargner, en particulier le niveau de revenu, les ménages mieux nantis pouvant épargner plus abondamment et plus facilement que les autres (Sherraden, 2017 ; Dynan et collab., 2004 ; Keynes, 1936). Selon le modèle du cycle de vie, les individus cherchent aussi à lisser leur consommation dans le temps (Ando et Modigliani, 1963). Ils épargnent par conséquent durant leur période active et liquident leur capital durant la retraite (Browning et Lusardi, 1996). Certains auteurs remettent toutefois en question l’idée d’une diminution patrimoniale en âge avancé, en suggérant que l’épargne ne vise pas uniquement la préparation à la retraite, mais aussi la formation d’un capital à transmettre aux enfants, impliquant que celui-ci est souvent préservé même avec l’âge (Arrondel et Masson, 2006).

Cette critique du modèle du cycle de vie évoque dès lors un second mécanisme clé d’accumulation du patrimoine : la réception d’héritages ou de transferts inter vivos (Piketty et collab., 2014 ; De Nardi et Fella, 2017). Ce type de transmission est commun (Keister et collab., 2019) : au Canada, par exemple, une étude note qu’en 2016, 50 % des Canadiens âgés de 50 à 75 ans déclaraient avoir hérité au moins une fois (Tal, 2016). Il est vrai que les montants reçus sont souvent petits, mais ils peuvent néanmoins être cruciaux pour l’acquisition d’actifs tels qu’un logement ou une entreprise (Fleury et collab., 2016 ; Gotman et Lafferère, 1998). Par ailleurs, pour une minorité de familles très aisées, les transmissions intrafamiliales impliquent une valeur monétaire substantielle (Gale et Scholz, 1994 ; Pfeffer et Killewald, 2018 ; De Nardi et Fella, 2017), si bien qu’elles jouent un rôle crucial dans la reproduction des grandes fortunes (Piketty, 2013 ; Killewald et collab., 2017).

Un troisième et dernier mécanisme d’accumulation réside dans l’obtention de rendements (Campanale, 2007), les ménages investissant dans différentes combinaisons d’actifs affichant des profitabilités plus ou moins élevées (Bertaut et Starr, 2002 ; Bucciol et Miniaci, 2015 ; Campbell, 2006). Les résultats d’investissements relèvent, en partie, de chance et de concours de circonstances, mais également du niveau de tolérance au risque, des connaissances du domaine de la finance, de la qualité des services-conseils disponibles et du pouvoir à extraire des rentes du capital investi (Lusardi et Mitchell, 2007 ; Gaudecker, 2015 ; Lusardi et collab., 2017 ; Paravisini et collab., 2017). Ces facteurs sont toutefois inégalement distribués au sein des populations, notamment parce que les individus nantis possèdent de meilleures connaissances que les moins fortunés, tout en étant mieux servis par les professionnels de la finance (Buckland, 2010 ; Bessière et Gollac, 2020 ; Lusardi 2010 ; Herlin-Giret, 2019). Par ailleurs, l’accès au crédit est essentiel pour l’acquisition de plusieurs actifs, incluant les résidences (Fleury, 2016) et les entreprises. Or certains groupes sociaux, notamment les personnes racisées, font face à l’exclusion financière, ce qui limite leur possibilité de générer des rendements (Wherry et collab., 2019).

LE GENRE ET L’ACCUMULATION DE PATRIMOINE

La littérature internationale suggère que les femmes sont désavantagées par rapport aux hommes au sein des trois mécanismes d’accumulation : l’épargne active, les transferts familiaux et les rendements. D’une part, les revenus des femmes sont plus modestes (Schirle, 2015), ce qui réduit leur capacité d’épargne (Sierminska et collab., 2010 ; Schneebaum et collab., 2018 ; Ruel et Hauser, 2013 ; Grabka et collab., 2015) et leurs ressources disponibles à la retraite comparativement aux hommes (Price, 2007 ; Marier et Skinner, 2015 ; Rochon, 2001). Cette réalité tient en partie au fait que les secteurs d’emploi à dominance féminine, fortement axés sur le travail du care, commandent de moindres rémunérations que les occupations masculines (England, 2010). La fondation de la famille constitue toutefois un facteur encore plus déterminant. Structurellement et culturellement incitées à prendre en charge la plus grande part du travail reproductif, les femmes sont plus nombreuses que les hommes à se désengager du travail rémunéré après la venue d’un enfant, au bénéfice des pères qui peuvent alors plus facilement faire carrière en étant parent (Budig et England, 2001 ; Florian, 2018 ; Genin, 2017 ; Delphy, 1998). La présence d’enfants magnifie dès lors les écarts de revenu et, ultimement, de capacité d’épargne et de patrimoine entre les hommes et les femmes (Grinstein-Weiss et collab., 2008 ; Yamokoski et Keister, 2006 ; Maroto et Aylsworth, 2017).

Sur le plan des transmissions intergénérationnelles, les femmes semblent bénéficier moins fréquemment d’héritages ou de dons inter vivos en provenance de leurs parents que les hommes, en plus de recevoir de plus petits montants (Leopold et Raab, 2011 ; Bessière et Gollac, 2020 ; Cox, 2003). Selon Bessière et Gollac (2020), cette réalité procède de dynamiques sociales et légales complexes. Reflétant la normativité entourant les rôles de genre, les fils (aînés) sont en effet souvent vus comme des héritiers plus légitimes et plus compétents que les filles pour préserver la valeur du patrimoine. Ce phénomène s’observe clairement lorsqu’il est question de la passation d’une entreprise familiale, les parents transmettant leurs compétences professionnelles à leurs fils au cours de leur vie, qui apparaissent dès lors plus aptes que leurs soeurs à reprendre l’exploitation au moment venu (Gollac, 2008). Les filles sont quant à elles socialisées à préserver l’harmonie familiale et elles renoncent plus facilement à négocier leur part des héritages, réduisant leur chance d’en être les destinataires.

Les lois successorales faciliteront ce type d’inégalité si elles valorisent la liberté de tester plutôt que des règles universelles de répartition (Beckert, 2007). Au Canada, la législation varie entre les provinces et les territoires, mais le pouvoir de choisir ses héritiers constitue un principe structurant dans tout le pays (Brown et Gardiner, 2018). Les décès se produisent toutefois fréquemment sans qu’un testament ait été rédigé. La plupart des lois canadiennes donnent alors la priorité à l’époux ou l’épouse marié(e) et aux enfants, en stipulant une répartition égale entre ces derniers (Brown et Gardiner, 2018). Si ce type de provision semble pouvoir éloigner les iniquités entre frères et soeurs, Bessière et Gollac (2020) montrent que ce n’est pas toujours le cas. Les professionnels du droit et de la fiscalité qui accompagnent les survivants proposent diverses techniques permettant des débalancements, incluant la sous-évaluation comptable des avoirs transmis à un héritier favorisé (souvent pour sa reprise d’une entreprise familiale).

Les écarts de genre dans la réception de transferts privés semblent plus prononcés au sein des familles aisées, voire à l’oeuvre seulement au sein de celles-ci (Cox, 2003), ce qui est possiblement lié à l’importance des entreprises familiales au sein de ces groupes (Wodtke, 2016). Pour cette raison, et puisque les montants transmis sont plus significatifs parmi les familles de l’élite, la dynamique des transferts de richesse creuse des écarts patrimoniaux entre les genres surtout au sein de ces milieux (Schneebaum et collab., 2018). En corollaire, ces inégalités sont plus prononcées parmi les classes aisées que la classe moyenne (Schneebaum et collab., 2018), bien qu’elles ne soient pas universelles. Une étude comparant plusieurs pays européens montre que les hommes sont plus susceptibles de recevoir un héritage dans certains pays, mais que l’inverse est vrai dans d’autres (Grèce, Autriche et Belgique), si bien que les transmissions intergénérationnelles ont un effet variable sur les écarts de patrimoine entre les genres (Schneebaum et collab., 2018). À notre connaissance, il n’y a pas d’études comparant la réception de transferts intrafamiliaux chez les hommes et les femmes au Canada.

Finalement, en ce qui concerne les pratiques d’investissement et les taux de rendement, les femmes semblent privilégier des actifs peu risqués et moins profitables comparativement aux hommes ; elles investissent notamment moins en bourse (Rybczynski, 2015) et sont moins susceptibles d’être propriétaires d’entreprise (Thébaud, 2015). Si les fondements de ces différences demeurent mal connus, les revenus plus faibles des femmes et leurs responsabilités parentales peuvent ralentir leurs prises de risques (Thébaud, 2015 ; Jianakoplos et Bernasek, 1998). Ces mêmes facteurs limitent aussi leur accès au crédit et aux services-conseils (Herlin-Giret, 2019). Finalement, certaines chercheuses avancent que la socialisation de genre pour les questions d’argent amène les jeunes filles à moins développer leurs connaissances financières et leur intérêt pour ce domaine que les garçons (Bessière et Gollac, 2020). Dans tous les cas, les différences de pratiques d’investissement et d’opportunités de rendement contribuent à façonner des écarts de patrimoine entre les genres en Europe et aux États-Unis (Schneebaum et collab., 2018 ; Ruel et Hauser, 2013).

Comme l’a souligné Metzger (2018), certains auteurs postulent que les personnes en couple partagent leurs avoirs et donc que la conjugalité dissipe les inégalités patrimoniales de genre. Pour justifier cette hypothèse, certains auteurs évoquent des valeurs de solidarités conjugales (Bennett, 2013). D’autres renvoient plutôt à la théorie de la spécialisation, selon laquelle les conjoints négocient, au nom de l’efficience, le désengagement de l’emploi de l’un (plus souvent l’une) pour sa prise charge du travail domestique en échange de son accès aux ressources économiques de l’autre (Becker, 1981). Plusieurs études s’opposent toutefois à cette vision égalitaire du couple et posent au contraire celui-ci en facilitateur des avantages masculins dans le processus d’accumulation. Par exemple, des études clarifient que la division sexuelle du travail est rarement issue de pourparlers francs et éclairés entre conjoints, la normativité contemporaine de l’amour les incitant à masquer les dimensions matérielles et contractuelles de leur relation au profit des éléments purement affectifs (Belleau et collab., 2020). C’est plutôt sous l’impulsion des socialisations genrées et sans garantie d’accès aux ressources de leur partenaire que bien des femmes réduisent leur prestation de travail à mesure que les besoins de leur famille se font sentir (Bessière et Gollac, 2020). Il est vrai que les conjoints favorisés par cette pratique partageront le plus souvent une partie de leurs revenus (Belleau, 2011 ; Belleau et Proulx, 2010). Mais ils offriront plus rarement un accès à leurs actifs, particulièrement pour ce qui concerne les biens hérités ou acquis avant l’union (Lersch et Vidal, 2016 ; Bessière et Gollac, 2020 ; Pugliese et Belleau, 2020). En outre, dans un contexte culturel opposant les rationalités transactionnelles aux sentiments amoureux, les redistributions conjugales s’opèrent sur une base informelle et irrégulière, que ce soit par des cadeaux ou la prise en charge de certaines dépenses, et elles demeurent donc partielles (Belleau, Piazzesi, et Seery, 2020 ; Pahl, 1989 ; Vogler, 1998 ; Burgoyne, 1990). Pour ces raisons, les inégalités patrimoniales ayant précédé l’union sont rarement effacées par la mise en couple et des disparités additionnelles prennent corps au sein même du lien conjugal (Grabka et collab., 2015 ; Kan et Laurie, 2014).

Il convient de noter que l’encadrement légal des unions peut, en principe, pallier ces inégalités, au Canada comme ailleurs dans le monde. En effet, les lois entourant le mariage varient d’une province canadienne à l’autre, mais comme dans bien des pays occidentaux, elles stipulent que certains ou tous les actifs acquis durant le mariage appartiennent aux deux époux (Perelli‐Harris et Gassen, 2012 ; Brown et Gardiner, 2018). S’il y a là égalisation du patrimoine, celle-ci demeure incomplète puisque les accumulations ayant précédé le mariage ne sont pas touchées. En outre, les époux ont la possibilité d’exclure certains et parfois tous les biens du patrimoine conjoint par un contrat de mariage dans la plupart des provinces canadiennes autant qu’ailleurs dans le monde (Perelli‐Harris et Gassen, 2012 ; Brown et Gardiner, 2018 ; Deere et collab., 2013) et une étude récente du contexte français suggère que cette pratique gagne en popularité (Frémeaux et Leturcq, 2020). Par ailleurs, les couples non mariés sont en croissance et les lois sur la famille prévoient généralement peu d’obligations mutuelles pour ces conjoints, voire aucune contrainte à détenir en commun les avoirs acquis durant l’union (Perelli‐Harris et Gassen, 2012). Ceci est vrai dans la majorité des provinces canadiennes, malgré des variations entre les régions sur lesquelles nous reviendrons plus loin (Brown et Gardiner, 2018). Au Canada comme ailleurs, donc, les lois sur le mariage ne suffisent pas toujours à annuler les écarts de patrimoine au sein des couples.

Si ces inégalités sont souvent invisibilisées en cours d’union, notamment parce que la récolte de données statistiques sur les avoirs ne porte essentiellement que sur le ménage (comme il est actuellement d’usage au Canada), elles s’étalent au grand jour à leur terme (Boertien et Lersch, 2020). À la séparation ou au divorce, chaque partenaire (marié ou non) repart avec ses biens en propre. Concernant la propriété commune des couples mariés, si elle doit en principe être répartie également entre les partenaires dans la plupart des traditions légales, incluant la majorité des provinces canadiennes (Perelli‐Harris et Gassen, 2012 ; Brown et Gardiner, 2018 ; Deere et collab., 2013), les professionnels de la séparation (notaires, etc.) peuvent faciliter des distributions inégalitaires dans des arrangements à l’amiable (Biland, 2019 ; Bessière et Gollac, 2020). Pour ce qui est du veuvage, au Canada, à moins d’un testament stipulant autrement, les conjoints survivants mariés devront partager les biens en propre de celui-ci avec ses enfants et les non-mariés n’auront quant à eux aucun droit à la propriété du défunt (Roy, 2005 ; Brown et Gardiner, 2018). Cette réalité est particulièrement préjudiciable pour les femmes qui sont non seulement plus susceptibles d’avoir réduit leur prestation de travail et leur capacité d’accumulation propre au cours de leur vie, mais aussi de vivre le veuvage en raison de leur espérance de vie plus élevée et des écarts d’âge au sein des couples (Ahn, 2004).

Finalement, notons qu’à la rupture d’union davantage de mères que de pères se voient attribuer la charge entière de leurs enfants (Biland, 2019 ; Pelletier, 2017) et que les responsabilités parentales sont, en pratique, souvent inégalement distribuées, même dans les cas de garde partagée[1] (Cadotte, 2012). Cette réalité tend à approfondir les écarts de revenus et de capacité d’accumulation entre les hommes et les femmes, et tout particulièrement entre les pères et les mères à la fin des unions. Finalement, pour cet article se concentrant sur les personnes vivant seules ou avec des enfants mineurs, nous anticipons des inégalités de patrimoine entre les genres, quels que soient les antécédents conjugaux, chez les personnes divorcées, séparées ou veuves, comme chez celles qui n’ont jamais été en union ou qui sont en couple, mais vivent dans des résidences séparées.

LES CONTEXTES CANADIEN ET QUÉBÉCOIS

La perspective institutionnelle sur les inégalités stipule qu’elles dépendent grandement des politiques sociales (Brady et collab., 2017). Selon la typologie développée par Esping-Andersen (1990), le Canada est un État-providence de type libéral, caractérisé par des politiques qui mitigent peu les disparités économiques. Cependant, plusieurs politologues soulignent que de grands pans des dépenses publiques relèvent de juridictions provinciales au Canada. Le niveau de redistribution varie donc d’une province à l’autre et plusieurs auteurs relèvent en particulier l’exceptionnalisme québécois (Van den Berg et collab., 2017 ; Haddow, 2014). La province affiche notamment de faibles taux de pauvreté comparativement aux autres régions, surtout parmi les familles monoparentales à la suite de politiques visant explicitement l’amélioration des conditions économiques de ce groupe (Raïq et Plante, 2013 ; Van den Berg et collab., 2017). Le Québec se démarque aussi du côté des politiques familiales en offrant des services de garde subventionnés et des congés parentaux particulièrement généreux (Mathieu, 2019 ; Mathieu et collab., 2020). Ces facteurs pourraient contribuer à réduire les inégalités de patrimoine entre les genres au Québec comparativement aux autres provinces, en facilitant le travail rémunéré des mères et en améliorant les conditions économiques des familles monoparentales.

Un autre facteur, cependant, pourrait au contraire amplifier ces inégalités au Québec : la situation des conjoints de fait. Comme vu précédemment, dans la majorité des provinces canadiennes, les conjoints de fait ont peu d’obligations de partage des ressources comparativement aux conjoints mariés. Le droit québécois affiche néanmoins des différences marquées dans son traitement du mariage et de l’union de fait. Le mariage institue un patrimoine familial comprenant plusieurs actifs (notamment la résidence principale, les pensions et certaines autres épargnes-retraites acquises durant le mariage). Ce patrimoine sera liquidé en parts égales en cas de divorce et une moitié revient à l’époux survivant en cas de décès (Roy, 2011 ; Lavallée et collab., 2017). À l’inverse, les personnes en union libre ne bénéficient d’aucun droit sur les biens de leur conjoint, chaque époux repartant uniquement avec ce qui est en son nom à la séparation ou advenant la mort du conjoint (Belleau, 2012 ; Roy, 2011 ; Lavallée et collab., 2017). Dans plusieurs autres provinces canadiennes au contraire, les personnes mariées peuvent plus facilement individualiser le patrimoine par des contrats de mariage, mais les conjoints de fait jouissent par ailleurs de certains droits sur les ressources de leur partenaire (après un temps). En Colombie-Britannique, par exemple, les conjoints non mariés peuvent bénéficier d’une partie des actifs du conjoint décédé et de différentes pensions alimentaires ou transferts en cas de rupture (Brown et Gardiner, 2018 ; Le Bourdais et collab., 2016).

En plus de ces différences légales, les unions libres sont nettement plus communes au Québec qu’ailleurs au Canada (Laplante et Fostik, 2017). Par exemple, parmi les adultes âgés de 30 à 49 ans, 51 % des couples ne sont pas mariés au Québec, contre seulement 27 % pour le Canada en entier (Statistique Canada, 2020). Combiné au traitement légal unique des unions libres, cette réalité pourrait accroître les inégalités de patrimoine entre les genres au Québec comparativement aux autres régions canadiennes, et ce particulièrement parmi les personnes seules, plus nombreuses à avoir auparavant vécu en union libre au Québec qu’ailleurs au Canada.

OBJECTIFS SPÉCIFIQUES DE L’ÉTUDE

La présente étude contribue à la littérature existante en examinant les inégalités de patrimoine entre les hommes et les femmes vivant seuls au Canada et au Québec (les données ne permettant pas les analyses pour les personnes en couple). En lien avec le fait que les inégalités de patrimoine entre les genres sont plus marquées en présence d’enfants et parmi les classes aisées dans la littérature internationale, nous décrivons les différences entre les genres à différents points de la distribution du patrimoine et selon le fait d’avoir ou non des enfants. Par ailleurs, la littérature suggère que les écarts patrimoniaux résident dans les différences de revenus et de capacité d’épargne, dans les chances inégales de recevoir des transferts familiaux, dans les pratiques d’investissements et dans les rendements différenciés des hommes et des femmes. Nous amorcerons une exploration de ces différents mécanismes au Canada en examinant comment la prise en compte de ces différents facteurs modifie les écarts patrimoniaux entre les genres. Finalement, considérant les distinctions entre le Québec et les autres provinces canadiennes, nous comparerons les inégalités de patrimoine entre les hommes et les femmes dans ces deux régions.

MÉTHODOLOGIE

Données

Nos données proviennent de quatre vagues de l’Enquête sur la sécurité financière de Statistique Canada, soit celles de 1999, 2005, 2012 et 2016. Cette enquête recueille des informations détaillées concernant les avoirs et les dettes des ménages canadiens. Certains groupes sont toutefois exclus de la population cible, tels que les résidents des territoires, les personnes habitant sur des réserves autochtones ou dans un établissement institutionnel. L’échantillonnage est fait par stratification en provinces, puis en zones rurales et urbaines, dans lesquelles sont sélectionnés les logements participant à l’enquête. L’enquête comprend un poids d’échantillonnage (produit par Statistique Canada) pour tenir compte de la stratégie d’échantillonnage et de la non-réponse. Nous avons inclus cette pondération dans toutes nos analyses, réalisées à l’aide du logiciel Stata. La mise en commun des quatre vagues de l’ESF mène à un échantillon de 45 632 répondants. Nous utilisons toutefois l’échantillon restreint des répondants se déclarant à la tête d’un ménage dont ils sont les seuls adultes, qui comprend 15 455 personnes.

Variables

Notre variable dépendante est la valeur nette du patrimoine. Elle correspond à la valeur cumulée de tous les avoirs financiers et non financiers (incluant les régimes de pension privés et la valeur des entreprises exploitées) de laquelle est soustraite la valeur des dettes, qu’elles soient d’ordre hypothécaire, de carte de crédit, de prêts étudiants ou encore d’emprunt à des institutions financières. Ces valeurs sont attribuées à l’ensemble du ménage. Il est possible qu’un enfant mineur possède une part des avoirs, à la suite d’un héritage par exemple, mais nous assumons que ces cas sont marginaux et attribuons les valeurs déclarées entièrement à l’adulte à la tête du ménage. Nous examinons la valeur nette du patrimoine plutôt que celle des dettes et des avoirs pris séparément par esprit de concision. Notons aussi que des analyses préparatoires ont révélé que les écarts entre les hommes et les femmes ne sont similaires que lorsqu’on se concentre sur la valeur des dettes ou des actifs. Comme dans la plupart des sondages portant sur les conditions financières à l’international, la valeur des différents avoirs et dettes dans l’ESF est mesurée en demandant aux répondants de les estimer. La valeur nette du patrimoine ainsi que toutes les autres variables libellées en dollars sont converties en dollars constants de 2016 à l’aide de l’indice des prix à la consommation de la Banque du Canada. Le tableau 1 présenté ci-dessous contient des statistiques descriptives pour notre variable dépendante (et toutes les autres variables de l’étude), chez les hommes et chez les femmes de notre échantillon.

Deux variables indépendantes clés sont le genre et le fait d’avoir au moins un enfant mineur présent dans le ménage. Les données de l’enquête ne permettent toutefois pas de déterminer si les enfants du ménage sont en résidence alternée avec un autre parent ou non. Le revenu constitue une variable médiatrice. La mesure que nous employons est exprimée en dollars constants de 2016 et elle exclut les revenus d’investissement en raison de leur lien avec la valeur nette du patrimoine. Le revenu est centré sur sa moyenne annuelle et est divisé par 10 000 $ afin de faciliter la lisibilité des tableaux de résultats et leur interprétation. Une seconde variable médiatrice indique la réception de transferts privés. Nous opérationnalisons ce concept à l’aide d’une question de l’enquête demandant si une maison a déjà été reçue en héritage ou en cadeau[2]. Un troisième groupe de trois variables médiatrices indique la possession (ou non) d’actifs à haut rendement, plus spécifiquement : 1) d’une résidence, 2) de fonds mutuels et 3) d’une entreprise.

Nos analyses tiennent aussi compte de plusieurs variables sociodémographiques de contrôle qui peuvent influencer la valeur nette du patrimoine. Celles-ci comprennent l’âge (ainsi que l’âge au carré afin de capturer l’association possiblement curvilinéaire de l’âge avec la valeur nette) et le niveau éducation (identifiant les personnes sans diplôme secondaire, celles ayant au moins un diplôme secondaire, les détenteurs de diplômes professionnels ou techniques, et les diplômés universitaires). Nous ajustons aussi pour le statut conjugal actuel des répondants, qui identifie les personnes en couple (non corésidentiel), les personnes divorcées, séparées, veuves et celles qui sont célibataires (jamais mariées). Les répondants sont invités à choisir eux-mêmes leur statut conjugal, provoquant une incertitude concernant la classification des personnes ayant déjà été en union libre dans le passé (qui peuvent choisir l’option séparée, célibataire ou même veuve si l’ancien conjoint est décédé). Nos analyses sont ajustées aussi pour le fait d’être né au Canada ou non, la région de résidence (Atlantique, Québec, Ontario, Prairies, Colombie-Britannique), et l’année de sondage. Soulignons aussi que l’ESF impute des valeurs aux observations manquantes pour la plupart des variables et que nos analyses mobilisent cette version imputée des données. Nous renvoyons au guide de Statistique Canada pour plus d’information sur l’imputation (Statistique Canada, 2016). Certaines des variables non imputées contiennent un petit nombre de valeurs manquantes et les cas incomplets sont exclus des analyses (264 cas, 1,7 %).

tableau 1

Statistiques descriptives de l’échantillon

Stratégie analytique

Notre variable dépendante, la valeur nette du patrimoine, affiche une distribution asymétrique en lien avec la présence de valeurs positives extrêmes en plus de comporter une proportion importante de valeurs zéro. La régression linéaire n’est donc pas appropriée (Plotnick, 2009 ; Schmidt et Sevak, 2006) et nous utilisons des régressions quantiles (Koenker et Hallock, 2001). Ce type de régression diffère de la régression linéaire en estimant non pas les moyennes, mais des percentiles. Dans cet article, nous estimons les différences de la valeur nette du patrimoine entre les hommes et les femmes aux 25e, 50e et 90e percentiles de la distribution conditionnelle du patrimoine à nos différents facteurs de contrôle (grâce à la commande qreg de Stata 15). Ceci signifie que nos régressions estiment l’écart de patrimoine entre les hommes et les femmes qui sont aux 25e, 50e, et 90e percentiles de la distribution du patrimoine au sein de leur groupe d’âge, d’éducation, province, etc. Nous obtenons une estimation de l’écart de genre parmi ceux et celles qui sont peu, moyennement ou très nantis en patrimoine considérant leurs autres caractéristiques. La régression quantile non conditionnelle permet quant à elle de mesurer les écarts de genre à différents points de la distribution non conditionnelle (générale) du patrimoine (Killewald et Bearak, 2014). Nous avons répliqué nos analyses en utilisant cette autre approche et présentons certains résultats en annexe. Les tendances sont les mêmes dans les deux spécifications. Statistique Canada fournit une pondération bootstrap pour l’estimation de la variance qui tient compte du plan d’échantillonnage complexe. Par contre, cette méthode n’est pas disponible avec la régression quantile dans Stata et nous utilisons plutôt l’option d’estimation de la variance robuste (et la pondération d’échantillonnage simple).

Une première série de modèles n’inclut comme variables indépendantes que le genre, la variable indiquant le fait d’avoir des enfants ou non et les variables sociodémographiques de contrôle (définies plus haut). Ces modèles décrivent donc les différences de genre de base au Canada. Une seconde série de modèles ajoute aux premiers une interaction entre le genre et le fait d’avoir des enfants afin d’examiner si les différences entre les genres sont plus prononcées en présence d’enfants. Une troisième série ajoute la variable revenu et examine le changement provoqué à l’écart de genre. Pour évaluer comment les transferts reçus modifient les écarts de patrimoine, une quatrième série d’analyse examine d’abord si des différences existent entre les hommes et les femmes dans la propension à recevoir une maison en héritage ou en cadeau à l’aide d’une régression logistique qui ajuste pour le revenu et toutes les autres variables sociodémographiques. Par la suite, nous intégrons l’indicateur des transferts reçus aux modèles de régressions quantiles.

La cinquième série d’analyse procède selon la même logique pour évaluer le rôle des actifs à haut rendement. À l’aide de régressions logistiques ajustant pour le revenu et les autres facteurs sociodémographiques, nous estimons d’abord les différences de genre dans les chances de posséder 1) une résidence, 2) des fonds mutuels et 3) une entreprise. Nous intégrons ensuite ces trois indicateurs aux modèles quantiles afin d’observer les changements provoqués aux écarts de patrimoine entre les genres. En terminant, une sixième série de régressions reprend la première (explorant les différences de base entre les genres au Canada) et ajoute une interaction entre le genre et le fait de résider au Québec ou non. Tous les modèles sont réalisés à l’aide des données combinées provenant des quatre vagues de l’ESF. La distribution de la majorité des variables change peu d’une année à l’autre, à l’exception de la valeur nette qui augmente au fil du temps. L’usage de la variable marquant l’année de sondage permet d’ajuster pour cette variation. Dans la présentation des résultats, nous mettons en évidence uniquement les résultats principaux, les résultats d’autres régressions utilisées sont disponibles en annexe.

RÉSULTATS

Différences patrimoniales entre les genres

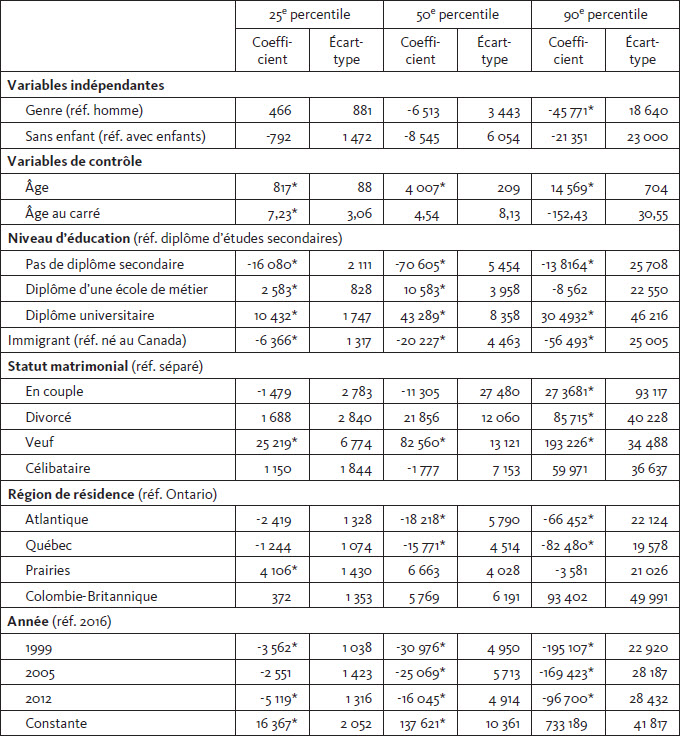

La première série de modèles (présentée au tableau 2) estime les différences de patrimoine entre les hommes et les femmes en ajustant les résultats seulement pour les variables sociodémographiques. Notons d’abord que plusieurs de ces variables de contrôle sont associées à la valeur nette du patrimoine, notamment l’âge et les niveaux d’éducation plus élevés qui augmentent cette valeur. Les personnes qui ne sont pas nées au Canada ont une valeur nette patrimoniale plus faible que les natifs. Les personnes séparées possèdent moins de richesse que celles qui sont dans les autres statuts matrimoniaux, surtout au 90e percentile. En ce qui a trait au genre, des différences significatives existent, mais seulement au 90e percentile. À ce percentile, la valeur nette du patrimoine chez les femmes est 45 771 $ de moins que chez les hommes. Les écarts de patrimoine entre les hommes et les femmes sont donc plus prononcés parmi les classes aisées au Canada, tels qu’observés dans d’autres pays.

Présence d’enfants dans le ménage

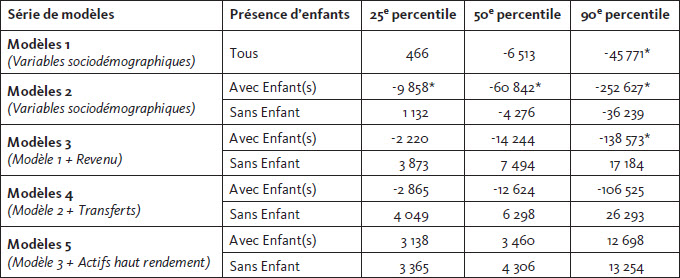

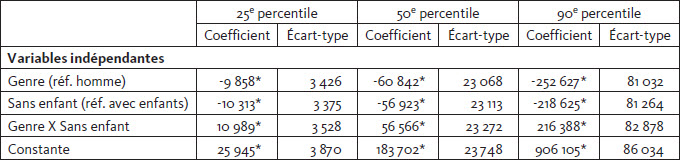

La seconde série de modèles ajoute une interaction entre la variable genre et celle indiquant la présence ou non d’enfants dans le ménage. Le tableau 3 ci-dessous présente l’écart estimé de la valeur patrimoniale entre les hommes et les femmes en fonction de la présence ou non d’enfants (à la ligne « série de modèles 2 » du tableau). Un écart de patrimoine bien plus prononcé existe entre les hommes et les femmes qui ont des enfants qu’entre ceux et celles qui n’en ont pas. De plus, parmi les parents d’enfants mineurs, la valeur nette du patrimoine des femmes est moindre que celles des hommes non seulement au 90e percentile, mais également au 50e et même au 25e percentile. Spécifiquement, au 25e percentile, les femmes qui ont des enfants possèdent en moyenne 9 858 $ de moins que les hommes dans la même situation. Au 50e percentile, la différence est de 60 842 $ et elle grimpe à 252 627 $ au 90e percentile. Parmi les personnes sans enfants, les différences patrimoniales sont au contraire presque inexistantes et elles ne sont pas statistiquement significatives au seuil de 5 %.

tableau 2

Régressions quantiles mesurant la valeur nette du patrimoine chez les hommes et les femmes

* : p < 0.05, tests t bilatéraux.

N : 15 208

tableau 3

Écarts estimés de la valeur nette du patrimoine des femmes comparée à celle des hommes selon les séries de modèles d’estimation et la présence ou non d’enfants

* : p < 0,05, tests t bilatéraux.

Note : ce tableau indique les écarts estimés de patrimoine entre les genres (parmi les parents d’enfants et les personnes sans enfant) qui sont issus de nos différentes séries de modèles d’estimation. La série de modèles 1 contrôle seulement pour les variables sociodémographiques. Les modèles 2 obtiennent les écarts patrimoniaux entre les genres selon la présence ou non d’enfant (en ajoutant une interaction entre la variable genre et la variable enfants aux modèles 1). Les modèles 3 ajoutent aux modèles 2 un contrôle pour le revenu, les modèles 4 ajoutent les transferts privés et les modèles 5 la possession d’actifs à haut rendement. Les résultats plus détaillés des différents modèles sont présentés en annexe.

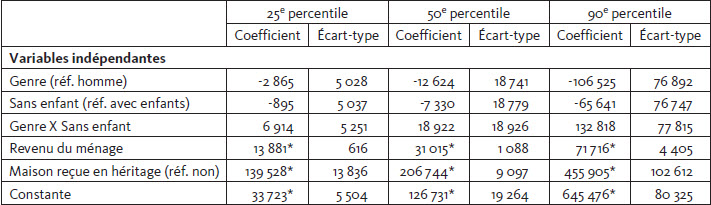

Revenus

La prochaine série de modèles ajoute aux modèles précédents la variable revenu. Les écarts estimés de patrimoine entre les genres (parmi les parents d’enfants et les personnes sans enfants) qui sont issus de ces modèles sont rapportés au tableau 3 présenté plus haut. En lien avec le fait que les femmes gagnent généralement moins que les hommes, surtout en présence d’enfants, l’ajout du revenu aux modèles réduit de manière considérable les écarts patrimoniaux estimés entre les hommes et les femmes ayant des enfants. Au 25e et au 50e percentile, les écarts sont, de fait, pratiquement inexistants à la suite de cet ajout et ils ne sont plus statistiquement significatifs. On peut donc dire qu’à ces percentiles, l’écart patrimonial est expliqué principalement par les inégalités de revenus entre les hommes et les femmes. Au 90e percentile, la prise en compte du revenu réduit l’écart de richesse entre les hommes et les femmes ayant des enfants, sans toutefois l’éliminer complètement, cet écart passant de 252 627 $ au modèle précédent à 138 573 $ et demeurant significatif au niveau 5 %.

tableau 4

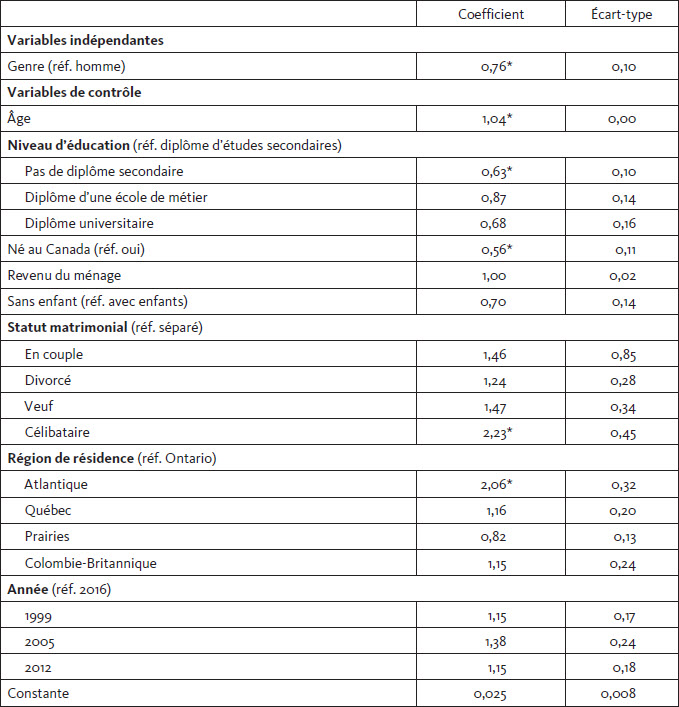

Régression logistique mesurant la réception d’une maison en héritage ou cadeau chez les hommes et les femmes

* : p < 0,05, tests t bilatéraux.

N : 15 194

Réception de transferts privés

La prochaine série d’analyses évalue l’apport des transferts privés. Nous débutons en examinant les différences de genre en matière de réception de ce type de transferts. Au tableau 4 sont présentés les résultats de la régression logistique estimant les chances d’avoir reçu une maison en héritage ou en cadeau. Ces résultats montrent que la probabilité relative (odds ratio) de cet évènement est 34 % plus faible chez les femmes que chez les hommes. En lien avec ces tendances, les régressions quantiles qui suivent ajoute la variable indiquant la réception d’une maison aux modèles précédents. Comme précédemment, les écarts patrimoniaux entre les hommes et les femmes issues de ces modèles sont rapportés au tableau 3 (série de modèles 4). L’ajout de l’indicateur de transferts privés réduit l’écart de richesse qui perdurait au 90e percentile entre les femmes et les hommes ayant des enfants dans les modèles précédents, cet écart passant de 138 573 $ à 106 525 $. L’ajout de l’indicateur de transferts privés rend aussi l’écart au 90e percentile non significatif au niveau 5 % (la valeur p étant 0,16), ce qui pourrait toutefois refléter de petites tailles d’échantillon considérant que l’écart estimé demeure tout de même important. En fin de compte, ces résultats suggèrent qu’une partie de la différence patrimoniale au 90e percentile entre les hommes et les femmes ayant des enfants est liée à une inégalité dans les transmissions selon le genre.

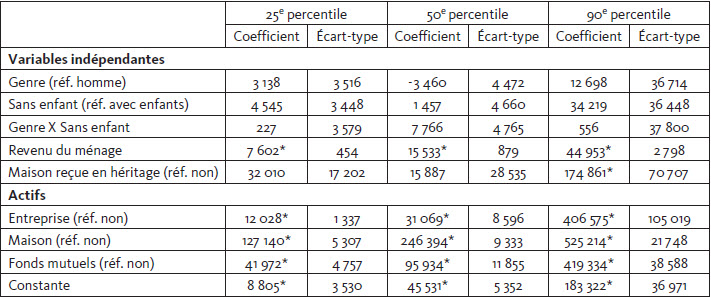

Possession d’actifs à haut rendement

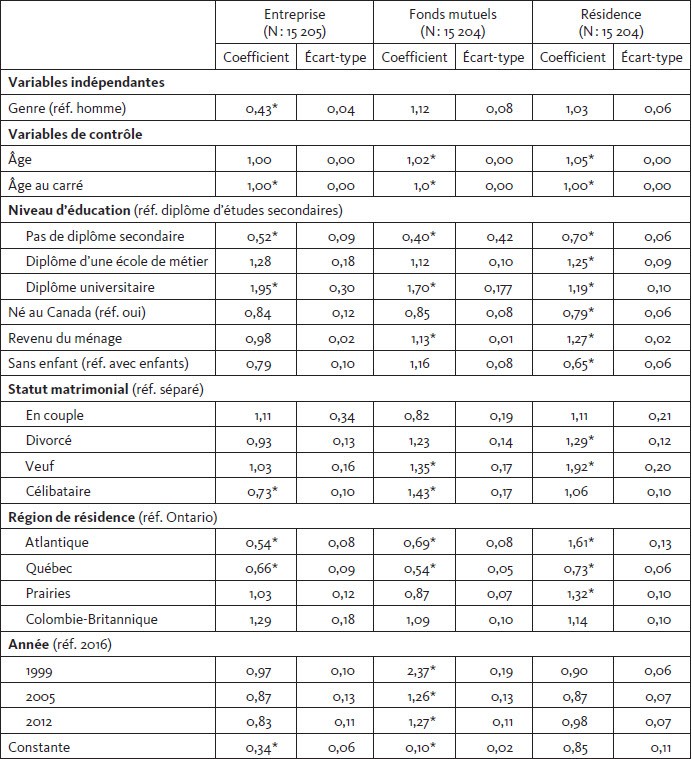

Les prochaines analyses portent sur la possession d’actifs à haut rendement, soit la possession d’une résidence, de fonds mutuels, ou d’une entreprise. Nous considérons d’abord les différences entre les genres dans la propension à posséder ces actifs à l’aide de modèles de régression logistiques dont les résultats sont présentés au tableau 5. La principale différence entre les hommes et les femmes concerne la propriété d’une entreprise, la probabilité relative (odds ratio) de posséder cet actif étant moins de la moitié chez les femmes comparativement aux hommes. En revanche, il n’y a pas de différences significatives dans la propension à détenir une maison ou des fonds mutuels. Lorsque sont ajoutés les indicateurs d’actifs aux modèles de régression quantiles, l’écart au 90e percentile qui demeurait perceptible au modèle précédent disparaît complètement. C’est ce que l’on peut voir au tableau 3 (séries de modèles 5) rapportant les écarts patrimoniaux de genre issus de cette analyse régressive. En somme, nous concluons que l’écart de patrimoine entre les genres est en partie associé à la faible probabilité d’être propriétaire d’entreprise chez les femmes.

tableau 5

Régressions logistiques mesurant la possession d’actifs à haut rendement (entreprise, fonds mutuels, résidence) chez les hommes et les femmes

* : p < 0,05, tests t bilatéraux.

tableau 6

Régressions quantiles mesurant la valeur nette du patrimoine chez les hommes et les femmes selon le fait d’habiter au Québec ou une autre région canadienne

* : p < 0,05, tests t bilatéraux.

N : 15 208

Note : les modèles incluent toutes les variables de contrôle sociodémographiques (âge, éducation, statut d’immigration, statut matrimonial, région de résidence) et l’année de sondage. Les résultats pour ces variables ne sont pas rapportés par concision.

Les différences entre le Québec et les autres provinces canadiennes

Le Québec diffère-t-il des autres provinces canadiennes en matière d’inégalités patrimoniales de genre ? Pour évaluer cette question, nous reprenons la première série de modèles présentée plus haut au tableau 2 (qui n’inclut pas l’interaction du genre avec la variable enfants) et nous ajoutons à ce modèle une interaction entre la variable genre et celle indiquant le fait de résider au Québec ou non. Des résultats partiels de cette analyse sont présentés au tableau 6. Ils indiquent que l’écart entre les hommes et les femmes est plus grand au Québec qu’ailleurs au Canada au 25e percentile. Par contre, il n’y a pas de différences entre le Québec et les autres provinces aux 50e ou 90e percentiles. Également, dans des analyses supplémentaires, nous avons testé des interactions à trois variables afin de déterminer si des différences existent entre le Québec et les autres régions dans l’effet de la présence d’enfants sur les écarts de genre. Ces analyses additionnelles n’ont pas révélé de différences régionales majeures ou significatives. Nous concluons donc qu’il y a relativement peu de différences entre le Québec et les autres provinces en ce qui concerne les inégalités de patrimoine entre les hommes et les femmes, sauf au bas de la distribution de la richesse, où l’écart est plus grand au Québec.

DISCUSSION ET CONCLUSION

Cette étude s’est penchée sur les inégalités de patrimoine entre les hommes et les femmes ne vivant pas avec un autre adulte au Canada et au Québec. Nos résultats indiquent que des écarts existent au 90e percentile. Ces écarts sont aussi plus prononcés en présence d’enfants et ils se manifestent alors non seulement au 90e, mais aussi aux 50e et 25e percentiles. Avant de commenter davantage les implications de ces résultats, certaines limites de nos analyses méritent d’être soulignées. D’abord, elles utilisent des données patrimoniales couvrant la période 1999 à 2016, mais les tailles d’échantillon ne nous ont pas permis d’examiner les changements dans le temps. Nos analyses portent aussi uniquement sur les hommes et les femmes qui ne vivent pas avec un autre adulte et nos conclusions ne sont pas généralisables aux membres d’autres types de familles, incluant les nombreuses personnes qui sont en couple corésidentiel. Cette limite est particulièrement importante puisque la sélection dans un statut d’adulte seul ne se fait pas au hasard. En particulier, les femmes étant moins fortement attachées au marché du travail rémunéré que les hommes, elles sont peut-être moins enclines que ces derniers à se séparer sans la sécurité financière fournie par des actifs accumulés. Le cas échéant, les femmes seules pourraient être plus dotées en patrimoine que la moyenne des femmes canadiennes. D’un autre côté, les hommes seuls ont typiquement des revenus et un patrimoine inférieurs aux hommes en couple (en particulier aux hommes mariés) (Lersch, 2017 ; Macdonald, 2020). Ainsi, les écarts entre les hommes et les femmes peuvent différer parmi les personnes seules et les personnes en couple. Aussi, on peut se demander si les origines familiales des hommes et des femmes seuls diffèrent d’une manière qui pourrait expliquer les réceptions inégales de transferts privés. En raison de l’absence de données sur les avoirs individuels des personnes en couple, il nous est impossible de vérifier ces tendances. Nos résultats appellent donc à une récolte plus appropriée de données sur le patrimoine comprenant des mesures individualisées parmi les personnes en couple afin de compléter le portrait des inégalités entre les hommes et les femmes au Canada.

Une seconde limite de notre étude tient dans le fait que l’ESF ne contient pas d’information sur l’identification ethno-raciale des répondants. Ainsi, bien que les disparités de richesse entre les groupes ethniques et raciaux soient documentées (Conley, 1999 ; Krivo et Kaufman, 2004), nous n’avons pas pu les prendre en considération ni examiner la situation des femmes et des hommes racisés, en lien avec l’approche intersectionnelle des inégalités. Également, les données de l’ESF étant transversales, nos résultats ont une interprétation descriptive plutôt que causale. En particulier, nos analyses montrent que les écarts de genre sont réduits une fois le revenu pris en compte, les transferts privés et la possession de différents actifs à haut rendement. Notre revue de la littérature antérieure permet de poser l’hypothèse que ces différents facteurs agissent comme médiateurs des inégalités patrimoniales de genres ; les femmes accumulant moins de richesse au fil du temps parce qu’elles ont de plus petits revenus, reçoivent moins de transferts privés ou investissent différemment que les hommes. Or des causalités inverses pourraient aussi plausiblement être en jeu, les femmes gagnant de moins bons revenus ou investissant leurs épargnes plus prudemment parce qu’elles ont moins de richesse. Cette limite appelle à la récolte de données longitudinales qui permettraient de mieux comprendre les mécanismes liant les inégalités patrimoniales et les disparités de revenus, de transferts et d’actifs.

Une autre limite de nos analyses réside dans l’indicateur des transmissions familiales. Celui-ci est fondé sur une question sur les maisons reçues en héritage ou en cadeau, alors que bien d’autres types de ressources peuvent être transmises. Dans les vagues 2005 à 2016 de l’ESF, une question plus générale demandait aux répondants s’ils ont déjà reçu ou non un héritage. Nous avons opté pour la question plus restreinte à propos de la maison afin de pouvoir conserver la vague 1999 et préserver une meilleure taille d’échantillon. Cependant, des analyses, excluant l’année 1999 et utilisant l’indicateur plus général, donnent des résultats similaires à ceux présentés ici. Finalement, il est aussi important de rappeler que les données sur le patrimoine proviennent des estimations par les répondants de la valeur de leurs différents actifs et de leurs dettes. Sur ce plan, l’ESF ne fait pas figure d’exception comparativement aux autres sondages sur le même thème, mais il demeure que les répondants peuvent avoir une connaissance approximative de la valeur de leurs biens (European Central Bank, 2013). Par ailleurs, Bessière et Gollac (2019) ont noté qu’en France, lors de la négociation des successions ou des séparations, il est commun de sous-évaluer certains biens, généralement au désavantage des femmes, dans le contexte de stratégies d’optimisation fiscale ou de légitimations de répartitions inégales. Ces constats soulèvent la possibilité d’écarts dans l’évaluation biaisant l’estimation des inégalités patrimoniales entre les genres. Cette idée invite les sondeurs à reconsidérer les procédures d’enquête, notamment en envoyant un préavis aux personnes sélectionnées leur permettant de se préparer à répondre aux questions.

Malgré certaines limites, nos résultats ont des implications au sein de plusieurs littératures. D’abord, des recherches à l’international ont montré que les femmes sont désavantagées par rapport aux hommes dans l’accumulation du capital et notre étude montre que le Canada n’échappe pas à la tendance, du moins en ce qui concerne les personnes seules. Nos résultats indiquent aussi que, malgré les politiques sociales et familiales progressives du Québec, peu de différences sont détectées par rapport aux autres régions canadiennes sur le plan des inégalités de patrimoine entre les genres, le Québec étant même le site d’une inégalité plus importante parmi les personnes moins bien nanties (c’est-à-dire au 25e percentile). Ce phénomène peut être lié à la prévalence plus élevée de l’union libre et au cadre légal de ces unions au Québec qui vont possiblement à l’encontre de l’effet bénéfique des politiques québécoises sur l’égalité de genre. Toutefois, plus de recherches seront nécessaires pour réellement conclure sur les effets de l’union libre et des politiques sociales sur les disparités patrimoniales de genres.

La littérature sur les rôles de genre indique que les inégalités économiques entre les hommes et les femmes sont en grande partie dues au fait que, même si le modèle de l’homme-pourvoyeur n’est plus culturellement dominant aujourd’hui, les femmes continuent d’être les principales responsables du travail parental non rémunéré et d’être moins présentes que les hommes sur les marchés de l’emploi (Budig et England, 2001). Nos résultats soutiennent cette idée en suggérant que les écarts de patrimoine se forment principalement en présence d’enfants et qu’ils sont fortement liés aux moindres revenus des femmes. Cependant, les inégalités de revenus ne suffisent pas à expliquer les écarts patrimoniaux au 90e percentile de la distribution du patrimoine. Nos analyses suggèrent que les écarts résiduels peuvent être liés à des disparités de genre dans la réception de transferts privés. La moindre propension des femmes à détenir une entreprise est aussi en jeu. Nos analyses ne permettent pas d’identifier quels mécanismes sont au fondement des disparités de genre en matière de propriété d’entreprise ou de réceptions d’héritages ou d’autres transferts, mais ils appellent assurément à plus de recherche visant à mieux comprendre ces phénomènes. Nous espérons que des études futures aborderont ces thématiques au Canada et au Québec.

Parties annexes

Annexe

Cette annexe contient les résultats plus détaillés des modèles de régressions quantiles ajoutant une interaction entre le genre et le fait d’avoir ou non de jeunes enfants ainsi que ceux qui ajoutent nos variables médiatrices. Notons que pour des fins de concision, nous ne présentons pas les résultats pour les variables de contrôle, car elles changent peu par rapport aux valeurs présentées dans le corps du texte au tableau 2.

tableau a1

Régressions quantiles mesurant la valeur nette du patrimoine chez les hommes et les femmes selon la présence ou non d’enfants

* : p < 0,05, tests t bilatéraux.

N : 15 208

Note : les modèles incluent toutes les variables de contrôle sociodémographiques (âge, éducation, statut d’immigration, statut matrimonial, région de résidence) et l’année de sondage. Les résultats pour ces variables ne sont pas rapportés par concision.

tableau a2

Régressions quantiles mesurant la valeur nette du patrimoine chez les hommes et les femmes selon la présence ou non d’enfants, ajout du revenu

* : p < 0,05, tests t bilatéraux.

N : 15 208

Note : les modèles incluent toutes les variables de contrôle sociodémographiques (âge, éducation, statut d’immigration, statut matrimonial, région de résidence) et l’année de sondage. Les résultats pour ces variables ne sont pas rapportés par concision.

tableau a3

Régressions quantiles mesurant la valeur nette du patrimoine chez les hommes et les femmes selon la présence ou non d’enfants, ajout des transferts privés

* : p < 0,05, tests t bilatéraux.

N : 15 191

Note : les modèles incluent toutes les variables de contrôle sociodémographiques (âge, éducation, statut d’immigration, statut matrimonial, région de résidence) et l’année de sondage. Les résultats pour ces variables ne sont pas rapportés par concision.

tableau a4

Régressions quantiles mesurant la valeur nette du patrimoine chez les hommes et les femmes selon la présence ou non d’enfants, ajout des actifs à haut rendement

* : p < 0,05, tests t bilatéraux.

N : 15 191

Note : les modèles incluent toutes les variables de contrôle sociodémographiques (âge, éducation, statut d’immigration, statut matrimonial, région de résidence) et l’année de sondage. Les résultats pour ces variables ne sont pas rapportés par concision.

Cette annexe présente aussi un sommaire des résultats obtenus à l’aide de régressions quantiles non conditionnelles plutôt que conditionnelles. Par rapport aux résultats présentés dans le corps du texte, les écarts patrimoniaux estimés sont légèrement plus grands selon les régressions quantiles non conditionnelles, mais les tendances observées sont autrement très similaires. Soit, les écarts sont plus importants au 90e percentile qu’aux percentiles inférieurs et parmi les personnes avec des enfants que celles sans enfants. Les écarts patrimoniaux entre hommes et femmes ayant des enfants sont aussi expliqués en majeure partie par la prise en compte des revenus aux 25e et 50e percentiles. Au 90e percentile, l’ajout de cette variable n’explique pas l’écart de genre observé entièrement, comme dans les résultats issus des régressions quantiles conditionnelles. Cependant, contrairement à ce que nous avons observé précédemment, si l’ajout de contrôles pour la réception de transferts et pour les types d’actifs possédés explique une partie de l’écart résiduel, il ne l’explique pas entièrement.

tableau a5

Écarts estimés de la valeur nette du patrimoine des femmes comparée à celle des hommes selon les séries de modèles d’estimation et la présence ou non d’enfants : estimations par régressions quantiles non conditionnelles

* : p < 0,05, tests t bilatéraux.

Note : ce tableau indique les écarts estimés de patrimoine entre les genres (parmi les parents d’enfants et les personnes sans enfant) qui sont issus de nos différentes séries de modèles d’estimation (régressions quantiles non conditionnelles). La série de modèles 1 contrôle seulement pour les variables sociodémographiques. Les modèles 2 obtiennent les écarts patrimoniaux entre les genres selon la présence ou non d’enfant (en ajoutant une interaction entre la variable genre et la variable enfants aux modèles 1). Les modèles 3 ajoutent aux modèles 2 un contrôle pour le revenu, les modèles 4 ajoutent les transferts privés et les modèles 5 la possession d’actifs à haut rendement. Les résultats plus détaillés des différents modèles sont disponibles sur demande.

Notes

-

[1]

Partage égalitaire ou presque de la garde des enfants, aussi appelé « résidence alternée » en France.

-

[2]

Notons que la question de l’enquête ne permet pas de préciser si la notion de cadeau réfère ici à des transferts informels ou à des donations officielles et fiscalisées. Nous assumons que les deux types de transferts seront identifiés par les répondants.

Bibliographie

- AHN, N. 2004. « Economic Consequences of Widowhood in Europe : Cross-country and Gender Differences ». Fundacion de Estudios de Economica Aplicada, 27, janvier.

- ANDO, A. et F. MODIGLIANI. 1963. « The” life cycle” hypothesis of saving : Aggregate implications and tests », The American economic review, 53, 1 : 55‑84.

- ARRONDEL, L. et A. MASSON. 2006. « Altruism, Exchange or Indirect Reciprocity : What DO the Data on Family Transfers Show ? » dans S.-C. KOLM et J. MERCIER YTHIER (dir.), Handbook of the Economics of Giving, Altruism and Reciprocity, Elsevier, 2 : 971-1053.

- BECKER, G.S. 1981. A Treatise on the Family. Cambridge, Harvard University Press.

- BECKERT, J. 2007. Inherited Wealth. Traduit par Thomas Dunlap. 1 edition. Princeton : Princeton University Press, 293p.

- BELLEAU, H. 2011. « La solidarité conjugale : Analyse des liens d’amour et d’argent au sein des couples » dans H. BELLEAU et A. MARTIAL, Aimer et Compter ?, Québec, Presses de l’Université du Québec : 55-73.

- BELLEAU, H. 2012. Quand l’amour et l’état rendent aveugle. Québec, Presses de l’Université du Québec, 174p.

- BELLEAU, H., C. PIAZZESI et A. SEERY. 2020. « Conjugal Love from a Sociological Perspective : Theorizing from Observed Practices » Canadian Journal of Sociology, 45, 1 : 23-46.

- BELLEAU, H. et R. PROULX. 2010. « Équilibre et déséquilibre des comptes amoureux contemporains : le revenu familial remis en question, l’exemple québécois », Recherches familiales. 7, 2 : 85-101.

- BENNETT, F. 2013. « Researching Within-Household Distribution : Overview, Developments, Debates, and Methodological Challenges », Journal of Marriage and Family. 75, 3 : 582-97.

- BERTAUT, C. et M. STARR. 2002. « Household Portfolios in the United-States », dans, L. GUISO, M. HALIASSOS, et T. JAPPELLI (dir.), Household Portfolios, Cambridge Mass., MIT Press : 181‑218.

- BESSIÈRE, C. et S. GOLLAC. 2019 « Pourquoi il faut étudier le genre du capital ». Mouvements, 4 : 135-142.

- BESSIÈRE, C. et S. GOLLAC. 2020. Le genre du capital – Comment la famille reproduit les inégalités. Paris, La découverte, 326p.

- BILAND, E. 2019. Gouverner la vie privée : L’encadrement inégalitaire des séparations conjugales en France et au Québec. Lyon, EHS Éditions, 252p.

- BOERTIEN, D. et P.M. LERSCH. 2020. « Gender and Changes in Household Wealth after the Dissolution of Marriage and Cohabitation in Germany », Journal of Marriage and Family, 83, 1 : 228-242.

- BRADY, D., R. M. FINNIGAN et S. HÜBGEN. 2017. « Rethinking the Risks of Poverty : A Framework for Analyzing Prevalences and Penalties », American Journal of Sociology, 123, 3 : 740‑86.

- BROWN, C. et K.T. GARDINER. 2018. « The Rights of Unmarried Cohabitants in Canada ». Trust & Trustees, 24, 1 : 86-96

- BROWNING, M. et A. LUSARDI. 1996. « Household Saving : Micro Theories and Micro Facts », Journal of Economic Literature, 34, 4 : 1797‑1855.

- BUCCIOL, A. et R. MINIACI. 2015. « Household Portfolio Risk », Review of Finance, 19, 2 : 739‑83.

- BUCKLAND, J. 2010. « Are low-income Canadians financially literate ? Placing financial literacy in the context of personal and structural constraints », Adult Education Quarterly, 60, 4 : 357‑76.

- BUDIG, M. J. et P. ENGLAND. 2001. « The Wage Penalty for Motherhood », American Sociological Review, 66, 2 : 204‑25.

- BURGOYNE, C.B. 1990. « Money in marriage : how patterns of allocation both reflect and conceal power ». The Sociological Review. 38, 4 : 634-65.

- CADOTTE, S. 2012. « Partages entre pères et mères pour la résidence en alternance des enfants et recomposition des rôles de genre », dans H. BELLEAU et A. MARTIAL (dir.), Aimer et compter ? : Droits et pratiques des solidarités conjugales dans les nouvelles trajectoires familiales, Montréal, Les Presses de l’Université du Québec : 163-182.

- CAMPANALE, C. 2007. « Increasing Returns to Savings and Wealth Inequality », Review of Economic Dynamics, 10, 4 : 646‑75.

- CAMPBELL, J. Y. 2006. « Household Finance », The Journal of Finance, 61, 4 : 1553‑1604.

- CARRIÈRE, Y., J. LÉGARÉ et J. PURENNE. 2015. « Vivre et travailler plus longtemps au Canada : la réalité des baby-boomers », Cahiers québécois de démographie, 44, 2 : 251‑78.

- CONLEY, D. 1999. Being Black, Living in the Red : Race, Wealth, and Social Policy in America. Berkley, University of California Press, 238 p.

- COX, D. 2003. « Private transfers within the family : Mothers, fathers, sons and daughters », dans A. MUNNELL et A. SUNDEN. (dir.), Death and dollars : The role of gifts and bequests in America, Washington, D.C., Brookings Institution : 168‑216.

- DE NARDI, M. et G. FELLA. 2017. « Saving and Wealth Inequality », Review of Economic Dynamics, 26 : 280‑300.

- DEERE, C. D., A. D. ODURO, H. SWAMINATHAN et C. DOSS. 2013. « Property Rights and the Gender Distribution of Wealth in Ecuador, Ghana and India », The Journal of Economic Inequality, 11, 2 : 249-65.

- DEERE, C. D. et C. R. DOSS. 2006. « The Gender Asset Gap : What Do We Know and Why Does It Matter ? », Feminist Economics, 12, 1‑2 : 1‑50.

- DELPHY, C. 1998. « L’ennemi principal » dans C. DELPHY (dir.), L’ennemi principal : économie politique du patriarcat, Paris, Syllepse : 1.

- DENTON, M. et L. BOOS. 2007. « The Gender Wealth Gap : Structural and Material Constraints and Implications for Later Life », Journal of Women & Aging, 19, 3/4 : 105‑20.

- DYNAN, K. E., J. SKINNER et S. P. ZELDES. 2004. « Do the rich save more ? », Journal of political economy, 112, 2 : 397‑444.

- ENGLAND, P. 2010. « The gender revolution : Uneven and stalled » Gender & Society. 24, 2 : 149-66.

- ESPING-ANDERSEN, G. 1990. The Three Worlds of Welfare Capitalism, New York, John Wiley & Sons, 282 p.

- EUROPEAN CENTRAL BANK. 2013. « The Eurosystem Household Finance and Consumption Survey-results from the first wave ». 2, ECB statistics paper.

- FLEURY, C., M. LIZOTTE et P.-O. PARÉ. 2016. « L’Accession à la propriété chez les jeunes ménages québécois au cours de la dernière décennie », Recherches sociographiques, 57, 1 : 47‑77.

- FLORIAN, S. M. 2018. « Motherhood and employment among whites, Hispanics, and blacks : a life course approach », Journal of Marriage and Family, 80, 1 : 134‑49.

- FOSTER, L. 2011. « Privatisation and pensions : what does this mean for women ? », Journal of Poverty and Social Justice, 19, 2 : 103‑15.

- FRÉMEAUX, N. et M. LETURCQ. 2020. « Inequalities and the Individualization of Wealth ». Journal of Public Economics, 184, avril : 104145.

- GALE, W. G. et J. K. SCHOLZ. 1994. « Intergenerational transfers and the accumulation of wealth », Journal of Economic Perspectives, 8, 4 : 145‑60.

- GAUDECKER, H.-M. V. 2015. « How Does Household Portfolio Diversification Vary with Financial Literacy and Financial Advice ? », The Journal of Finance, 70, 2 : 489‑507.

- GENIN, E. 2017. « Au croisement du genre et de la parentalité : le plafond de mère chez les femmes qualifiées », Cahiers de recherche sociologique, 63 : 25‑42.

- GOLLAC, S. 2008. « Travail indépendant et transmissions patrimoniales : le poids des inégalités au sein des fratries ». Économie et Statistique, 417, 1 : 55-75.

- GOTMAN, A. et A. LAFFERÈRE. 1998. « Logement et transmission » dans M. SEGAUD, C. BONVALET et J. BRUN (dir.), Logement et habitat : l’état des savoirs, Paris, La Découverte : 355-64 GRABKA, M. M., J. MARCUS et E. SIERMINSKA. 2015. « Wealth distribution within couples », Review of Economics of the Household, 13, 3 : 459‑86.

- GRINSTEIN-WEISS, M., Y. HUN YEO, M. ZHAN et P. CHARLES. 2008. « Asset holding and net worth among households with children : Differences by household type », Children and Youth Services Review, 30, 1 : 62‑78.

- HADDOW, R. 2014. « Power Resources and the Canadian Welfare State : Unions, Partisanship and Interprovincial Differences in Inequality and Poverty Reduction », Canadian Journal of Political Science/Revue canadienne de science politique, 47, 4 : 717‑39.

- HERLIN-GIRET, C. 2019. Rester riche. Enquête sur les gestionnaires de fortune et leurs clients. Lormont, Éditions Bord de l’eau, 196p.

- JIANAKOPLOS, N. et A. BERNASEK. 1998. « Are Women More Risk Averse ? », Economic Inquiry, 36, 4 : 620‑30.

- KAN, M. Y. et H. LAURIE. 2014. « Changing Patterns in the Allocation of Savings, Investment and Debts within Couple Relationships ». The Sociological Review, 62, 2 : 335-58.

- KEISTER, L. A., R. A. BENTON et J. W. MOODY. 2019. « Cohorts and wealth transfers : Generational changes in the receipt of inheritances, trusts, and inter vivos gifts in the United States », Research in Social Stratification and Mobility, 59 : 1‑13.

- KEISTER, L. A. et H. Y. LEE. 2014. « The One Percent : Top Incomes and Wealth in Sociological Research », Social Currents, 1, 1 : 13‑24.

- KEYNES, J. M. 1936. The General Theory of Employment, Interest, and Money. London : Macmillan

- KILLEWALD, A. et BEARAK, J. 2014. « Is the Motherhood Penalty Larger for Low-Wage Women ? A Comment on Quantile Regression », American Sociological Review, 79, 2 : 350‑357.

- KILLEWALD, A., F.T. PFEFFER et J. N. SCHACHNER. 2017. « Wealth inequality and accumulation », Annual review of sociology, 43 : 379‑404.

- KOENKER, R. et K. F. HALLOCK. 2001. « Quantile Regression », Journal of Economic Perspectives, 15, 4 : 143‑56.

- KRIVO, L. J. et R. L. KAUFMAN. 2004. « Housing and Wealth Inequality : Racial-Ethnic Differences in Home Equity in the United States », Demography, 41, 3 : 585‑605.

- LAPLANTE, B., et A. FOSTIK. 2017. « L’égalité, l’indépendance et l’union de fait : le choix de l’union de fait et du mariage au Québec et en Ontario de 1986 à 2011 », Cahiers québécois de démographie, 73 : 69-89

- LAVALLÉE, C., H. BELLEAU et E. GUILHERMONT. 2017. « La situation juridique des conjoints de fait québécois », Droit et cultures. Revue internationale interdisciplinaire, 73 : 69‑89.

- LE BOURDAIS, C., S-H. JEON, S. CLARK et É. LAPIERRE-ADAMCYK. 2016. « Impact of conjugal separation on women’s income in Canada : Does the type of union matter ? ». Demographic Research, 35 : 1489-1522.

- LEOPOLD, T. et M. RAAB. 2011. « Short-Term Reciprocity in Late Parent-Child Relationships ». Journal of Marriage and Family, 73, 1 : 105‑19.

- LERSCH, P.M. 2017. « The Marriage Wealth Premium Revisited : Gender Disparities and Within-Individual Changes in Personal Wealth in Germany ». Demography 54, 3 : 961-83.

- LERSCH, P. M. et S. VIDAL. 2016. « My house or our home ? Transitions into sole home ownership in British couples ». Demographic Research, 35 : 139-66.

- LUSARDI, A., P.-C. MICHAUD et O. S. MITCHELL. 2017. « Optimal Financial Knowledge and Wealth Inequality », Journal of Political Economy, 125, 2 : 431‑77.

- LUSARDI, A. et O. S. MITCHELL. 2007. « Baby Boomer retirement security : The roles of planning, financial literacy, and housing wealth », Journal of Monetary Economics, 54, 1 : 205‑24.

- LUSARDI, A., O. S. MITCHELL et V. CURTO. 2010. « Financial Literacy among the Young », Journal of Consumer Affairs, 44, 2 : 358‑80.

- MARIER, P. et S. SKINNER. 2015. « The Impact of Gender and Immigration on Pension Outcomes in Canada », Canadian Public Policy, 34 : 59-78.

- MAROTO, M. et L. AYLSWORTH. 2017. « Assessing the Relationship Between Gender, Household Structure, and Net Worth in the United States », Journal of Family and Economic Issues, 38, 4 : 556‑71.

- MATHIEU, S. 2019. « La transformation de l’offre de services de garde au Québec : une brèche dans la collectivisation du travail de reproduction sociale ? », Canadian Review of Sociology/Revue canadienne de sociologie, 56, 2 : 204‑23.

- MATHIEU, S., A. DOUCET et L. MCKAY. 2020. « Parental Leave and Intra-Regime Differences in a Liberal Country : the Case of Four Canadian Provinces », Canadian Journal of Sociology, 45, 2 : 169‑94.

- MCCARTHY, M. A. 2017. Dismantling Solidarity : Capitalist Politics and American Pensions since the New Deal, Ithaca, Cornell University Press, 172 p.

- MCDONALD, P. 2020. “The Male Marriage Premium : Selection, Productivity, or Employer Preferences ? ”, Journal of Marriage and Family, 82, 5, 1553-1570 METZGER, C. 2018. « Intra-household allocation of non-mandatory retirement savings ». Journal of the Economics of Ageing, 12 : 77-87.

- MO, L. 2010. « Jusqu’à quel point les baby-boomers seront-ils plus à l’aise financièrement que leurs parents au moment de leur retraite ? Revenu, patrimoine, protection offerte par les pensions et facteurs démographiques à travers les générations au Québec », Cahiers québécois de démographie, 39, 1 : 27‑57.

- NEELAKANTAN, U. et Y. CHANG. 2010. « Gender Differences in Wealth at Retirement », American Economic Review, 100, 2 : 362‑67.

- PAHL, J. 1989. Money and Marriage. Basingstoke, Palgrave Macmillan.

- PARAVISINI, D., V. RAPPOPORT et E. RAVINA. 2017. « Risk aversion and wealth : Evidence from person-to-person lending portfolios », Management Science, 63, 2 : 279‑97.

- PELLETIER, D. 2017. « Combien d’enfants en double résidence ou en garde partagée ? Sources et mesures dans les contextes québécois et canadien ». Cahiers québécois de démographie, 46, 1 : 101-27.

- PERELLI‐HARRIS, B., et N. SÁNCHEZ GASSEN. 2012. « How similar are cohabitation and marriage ? Legal approaches to cohabitation across Western Europe », Population and development review, 38, 3 : 435‑67.

- PFEFFER, F. T. et A. KILLEWALD. 2018. « Generations of Advantage. Multigenerational Correlations in Family Wealth », Social Forces, 96, 4 : 1411‑42.

- PIKETTY, T. 2013. Le capital au XXIème siècle. Paris, Le seuil, 696 p.

- PIKETTY, T., G. POSTEL-VINAY et J.-L. ROSENTHAL. 2014. « Inherited vs self-made wealth : Theory & evidence from a rentier society (Paris 1872-1927) », Explorations in economic history, 51 : 21‑40.

- PLOTNICK, R. D. 2009. « Childlessness and the Economic Well-Being of Older Americans », The Journals of Gerontology : Series B, 64, 6 : 767‑76.

- PRICE, D. 2007. « Closing the Gender Gap in Retirement Income : What Difference Will Recent UK Pension Reforms Make ? », Journal of Social Policy, 36, 4 : 561‑83.

- PUGLIESE, M. et H. BELLEAU. 2021. « The Management of Retirement Savings among Financially Heterogamous Couples ». Social Policy and Society, 20, 4, 580-598.

- RAÏQ, H. et C. PLANTE. 2013. « Trajectoires de pauvreté et monoparentalité : le Québec dans une perspective comparative », Sociologie et sociétés, 45, 1 : 67‑90.

- RAVAZZINI, L. et J. CHESTERS. 2018. « Inequality and Wealth : Comparing the Gender Wealth Gap in Switzerland and Australia », Feminist Economics, 24 : 83-107.

- ROCHON, M. 2001. « Dépendance financière et revenus de retraite des personnes âgées par génération et par sexe, au Québec », Cahiers québécois de démographie, 30, 1 : 63‑87.

- ROY, A. 2005. « Contrat de Mariage En Droit Québécois : Un Destin Marqué Du Sceau Du Paradoxe, Le ». McGill Law Journal, 51, 4 : 665-92.

- ROY, A. 2011. « L’évolution de la politique législative de l’union de fait au Québec », dans, H. BELLEAU et A. MARTIAL (dir.), Aimer et Compter ?, Québec, Presses de l’Université du Québec : 113‑4.

- RUEL, E. et R. M. HAUSER. 2013. « Explaining the Gender Wealth Gap », Demography, 50, 4 : 1155‑76.

- RYBCZYNSKI, K. 2015. « Gender Differences in Portfolio Risk across Birth Cohort and Marital Status », Canadian Journal of Economics, 48, 1 : 28‑63.

- SAEZ, E. et G. ZUCMAN. 2016. « Wealth Inequality in the United States since 1913 : Evidence from Capitalized Income Tax Data », Quarterly Journal of Economics, 131, 2 : 519-578.

- SCHIRLE, T. 2015. « The Gender Wage Gap in the Canadian Provinces, 1997-2014 », Canadian Public Policy, 41, 4 : 309-319.

- SCHMIDT, L. et P. SEVAK. 2006. « Gender, Marriage, and Asset Accumulation in the United States », Feminist Economics, 12, 1‑2 : 139‑66.

- SCHNEEBAUM, A., M. REHM, K. MADER et K. HOLLAN. 2018. « The gender wealth gap across European countries », Review of Income and Wealth, 64, 2 : 295‑331.

- SHERRADEN, M. S. et A. MOORE MCBRIDE. 2010. Striving to Save : Creating Policies for Financial Security of Low-Income Families, Ann Arbor, University of Michigan Press, 317p.

- SHERRADEN, M. 2017. Can the Poor Save ? : Saving and Asset Building in Individual Development Accounts, New-York, Routledge, 385p.

- SIERMINSKA, E. M., J. R. FRICK et M. M. GRABKA. 2010. « Examining the Gender Wealth Gap », Oxford Economic Papers, 62, 4 : 669‑90.

- SPILERMAN, S. 2000. « Wealth and Stratification Processes », Annual Review of Sociology, 26 : 497‑524.

- STATISTIQUE CANADA. 2016. « Enquête sur la sécurité financière (ESF) ». 8 septembre 2016. https://www23.statcan.gc.ca/imdb/p2SV_f.pl?Function=getSurvey&Id=313866#a2.

- STATISTIQUE CANADA. 2020. « Table 17-10-0060-01 : Estimates of Population as of July 1st, by Marital Status or Legal Marital Status, Age and Sex ». 2020. https://www150.statcan.gc.ca/t1/tbl1/en/tv.action?pid=1710006001.

- TAL, B. 2016. « The Looming Bequest Boom — What Should We Expect ? », Mortality. 200 : 250.

- THÉBAUD, S. 2015. « Business as plan B : Institutional foundations of gender inequality in entrepreneurship across 24 industrialized countries », Administrative science quarterly, 60, 4 : 671‑711.

- VAN DEN BERG, A., C. PLANTE, H. RAÏQ, C. PROULX et S. FAUSTMANN. 2017. Combating poverty : Quebec’s pursuit of a distinctive welfare state, University of Toronto Press, Toronto, 207p.

- VOGLER, C. 1998. « Money in the Household : Some Underlying Issues of Power », The Sociological Review, 46, 4 : 687-713,

- WHERRY, F. F., K. S. SEEFELDT, A. S. ALVAREZ et J. QUINONEZ. 2019. Credit Where It’s Due : Rethinking Financial Citizenship, New York, Russell Sage Foundation, 153p.

- WODTKE, G.T. 2016. « Social Class and Income Inequality in the United States : Ownership, Authority, and Personal Income Distribution from 1980 to 2010 », American Journal of Sociology, 121, 5 : 1375-1415.

- YAMOKOSKI, A. et L. A. KEISTER. 2006. « The wealth of single women : Marital status and parenthood in the asset accumulation of young baby boomers in the United States », Feminist Economics, 12, 1‑2 : 167‑94.

10.7202/1035955ar

10.7202/1035955arListe des tableaux

tableau 1

Statistiques descriptives de l’échantillon

tableau 2

Régressions quantiles mesurant la valeur nette du patrimoine chez les hommes et les femmes

* : p < 0.05, tests t bilatéraux.

N : 15 208

tableau 3

Écarts estimés de la valeur nette du patrimoine des femmes comparée à celle des hommes selon les séries de modèles d’estimation et la présence ou non d’enfants

* : p < 0,05, tests t bilatéraux.

Note : ce tableau indique les écarts estimés de patrimoine entre les genres (parmi les parents d’enfants et les personnes sans enfant) qui sont issus de nos différentes séries de modèles d’estimation. La série de modèles 1 contrôle seulement pour les variables sociodémographiques. Les modèles 2 obtiennent les écarts patrimoniaux entre les genres selon la présence ou non d’enfant (en ajoutant une interaction entre la variable genre et la variable enfants aux modèles 1). Les modèles 3 ajoutent aux modèles 2 un contrôle pour le revenu, les modèles 4 ajoutent les transferts privés et les modèles 5 la possession d’actifs à haut rendement. Les résultats plus détaillés des différents modèles sont présentés en annexe.

tableau 4

Régression logistique mesurant la réception d’une maison en héritage ou cadeau chez les hommes et les femmes

* : p < 0,05, tests t bilatéraux.

N : 15 194

tableau 5

Régressions logistiques mesurant la possession d’actifs à haut rendement (entreprise, fonds mutuels, résidence) chez les hommes et les femmes

* : p < 0,05, tests t bilatéraux.

tableau 6

Régressions quantiles mesurant la valeur nette du patrimoine chez les hommes et les femmes selon le fait d’habiter au Québec ou une autre région canadienne

* : p < 0,05, tests t bilatéraux.

N : 15 208

Note : les modèles incluent toutes les variables de contrôle sociodémographiques (âge, éducation, statut d’immigration, statut matrimonial, région de résidence) et l’année de sondage. Les résultats pour ces variables ne sont pas rapportés par concision.

tableau a1

Régressions quantiles mesurant la valeur nette du patrimoine chez les hommes et les femmes selon la présence ou non d’enfants

* : p < 0,05, tests t bilatéraux.