Résumés

Résumé

Alors que Keynes est souvent associé au concept d’équilibre de sous-emploi développé dans la Théorie générale, ce texte propose une relecture du Treatise on Money dans une perspective d’analyse de la dynamique des économies monétaires. Cette dernière se caractérise par l’existence d’instabilité endogène, caractéristique structurelle des économies modernes du fait de l’imparfaite coordination entre l’activité financière et l’activité industrielle. L’originalité théorique du Treatise réside dans l’adoption d’une perspective macroéconomique non walrassienne incorporant des interactions sociales et la présence d’équilibres multiples sur le marché financier. L’origine de l’instabilité se trouve être l’effet de la préférence pour la liquidité des investisseurs sur le bilan des banques et ses conséquences sur la monnaie disponible pour la circulation industrielle. L’analyse proposée par Keynes dans le Treatise préfigure les débats contemporains sur la capacité des autorités monétaires à stabiliser le niveau de l’activité dans un contexte d’arbitrage constant entre le niveau d’emploi des ressources et les conséquences macroéconomiques de la préférence pour la liquidité des investisseurs.

Abstract

Keynes is usually known as the creator of the concept of unemployment equilibrium. We propose here to explore another trend of Keynes’ thought, i.e. endogenous instability. The Treatise on Money describes the coordination problems between industrial circulation and financial circulation, the origin of endogenous fluctuations, structural characteristic of modern economies. The Treatise on Money’s specificity is found in a non-walrasian macroeconomic perspective where social interactions in the financial circulation explain the presence of multiple equilibria. The changing mood in the financial sector, because of profits or losses’ signal from the industrial circulation, and his consequence on bank’s balance sheet, lead to structural fragility. Keynes’ analysis of monetary policy emphasizes the typical trade-off in capitalist economy between the stimulation of activity and the reduction of liquidity of bank’s asset, which lead to credit rationing in the industrial circulation.

Corps de l’article

There is, however, something to be said for the view that the student of the future, if he had to choose among Keynes’ works, would get the best picture of his total contribution to economics in the Treatise.

Harrod, 1951 : 403

Introduction

Que reste-t-il du Treatise on Money et quelle est sa place dans l’oeuvre de Keynes? La réponse à ces questions est étroitement liée à celle de la nature de la révolution keynésienne. Si l’on considère que la parution en 1936 de la Théorie générale représente l’acte de naissance de l’économie keynésienne, on est porté à interpréter (Klein, 1966 : 16) le Treatise on Money comme une nouvelle formulation de la théorie cambridgienne de la monnaie, enrichie de raisonnements wickselliens.

Cette position a pour conséquence de réduire l’oeuvre de Keynes à la question de l’existence d’un équilibre avec chômage involontaire. Il ne s’agit pas ici de nier l’importance d’un tel projet, mais d’élargir le programme de recherche de Keynes à un autre fait stylisé majeur des économies modernes, celui de l’instabilité des économies monétaires.

Ce texte se concentre sur la construction analytique du Treatise, non pas que le contexte historique de l’écriture du livre soit sans intérêt, mais on entend défendre l’idée que l’économie keynésienne est hétérogène à l’économie walrassienne, qui a bien souvent fait figure de langage universel de la science économique. Dans ce langage, il est impossible de penser des concepts aussi importants que ceux d’économie monétaire (Clower, 1967), de liquidité des actifs (Hicks, 1974) et de comportements mimétiques (Orléan, 1992).

Nous nous proposons de montrer que Keynes développe dans le Treatise un modèle heuristique permettant d’analyser la nature de l’instabilité au sein des économies modernes. Cet objectif va par la suite être poursuivi à travers trois questionnements.

Tout d’abord, nous nous demanderons quelles sont les caractéristiques structurelles des économies modernes qui conduisent Keynes à penser que les économies occidentales, après la Première Guerre mondiale, sont passées de l’ère du capitalisme concurrentiel à celle du capitalisme institutionnel. Cette première étape propose des fondements conceptuels à la distinction faite par Keynes entre la circulation industrielle (répartition du revenu courant) et la circulation financière (répartition du stock de richesse).

Ensuite, nous chercherons les propriétés macroéconomiques de cette nouvelle structure du capitalisme. Nous mettrons ainsi en lumière trois propriétés de l’économie du Treatise : le lien entre l’investissement et les profits, l’existence de comportements mimétiques sur le marché des titres et le concept de liquidité des actifs bancaires. Ces trois éléments formeront, sous une forme parfois plus élaborée, le coeur de la Théorie générale.

Enfin, nous nous interrogerons sur la forme que prend l’instabilité dans ce nouveau contexte institutionnel. Nous tenterons d’expliciter les liens entre la circulation industrielle et la circulation financière pour montrer comment les interactions entre ces deux sphères de la circulation marchande génèrent l’instabilité. Une fois la nature de l’instabilité explicitée, nous terminerons notre analyse par un exposé des fondements de la politique monétaire.

1. Les fondements institutionnels de la distinction entre la circulation industrielle et la circulation financière

La structure théorique du Treatise on Money est construite autour du concept de sphère de la circulation monétaire. Keynes distingue deux sphères, celle de la circulation industrielle et celle de la circulation financière[1]. Cette distinction constitue l’originalité principale du Treatise car elle permet de comprendre la nature de la séparation entre l’investissement et l’épargne.

Le modèle IS-LM conduira à analyser la circulation industrielle et la circulation financière comme des relations de flux. Pourtant, Hicks lui-même reviendra plus tard sur la pertinence de son modèle pour comprendre la pensée de Keynes.

I did a sort of revision of IS/LM not many years ago, but I now feel that I have gotten the point. It is quite simple. Those two curves do not belong together. One is a flow equilibrium, the other a stock. They have no business being on the same diagram.

Klamer, 1989 : 175

Une relecture du Treatise sur ce point permet de mieux saisir l’originalité de la pensée de Keynes. Le cadre institutionnel trouve ses racines dans la vision qu’a Keynes du capitalisme dans les années vingt[2].

1.1 Le cadre institutionnel de la circulation industrielle

La circulation industrielle concerne les relations monétaires entre les entrepreneurs et les détenteurs de facteurs. La circulation industrielle traite donc de la distribution et de l’utilisation du revenu courant.

En premier lieu, les salariés ont un rôle passif dans la détermination du niveau de l’activité. Dans une certaine mesure, leur statut économique s’apparente à celui décrit par les auteurs classiques. Cependant, les fondements économiques du salariat ont été profondément repensés par Keynes. Les salariés n’ont pas d’autonomie dans la détermination de leurs revenus car ils n’ont pas d’accès direct au marché du capital.

La dépense des salariés est donc limitée par leur revenu courant, obtenu par la vente du travail aux entreprises. De plus, les salariés n’ont pas d’influence sur le niveau du salaire monétaire. Celui-ci est déterminé au niveau macroéconomique entre des acteurs collectifs et non sur un marché au sens usuel du terme (JMK, 9 : 305). Le salarié répartit son revenu entre la dépense de consommation et l’achat de dépôts d’épargne auprès du système bancaire, sans être influencé dans sa décision par le rendement des titres financiers[3].

Ensuite, les entrepreneurs décident du niveau de l’activité économique et du niveau de l’accumulation « réelle » dans la société. L’activité de l’entrepreneur s’effectue dans un contexte d’incertitude sur le niveau de la demande globale. La présence d’incertitude dans l’activité de production remonte chez Keynes à ses écrits de jeunesse, dans lesquels il réfute la vision atomiste des marginalistes pour décrire la nature de l’activité individuelle (O’Donnell, 1989 : 127-130; 135-136).

L’absence d’atomisme renvoie ici à l’idée d’interdépendance entre les décisions individuelles, conséquence de la division sociale de l’activité productive. En particulier, la spécialisation productive a produit une circulation interne aux entrepreneurs. L’investissement des uns est un débouché pour la production des autres. Ainsi, les entrepreneurs n’ont que peu d’éléments objectifs pour déterminer s’ils ont intérêt à augmenter ou à baisser le niveau de la production. Pour prendre une telle décision, ils vont observer le résultat des échanges[4]. L’apparition de profits (pertes) non anticipés sera pour eux un signe qu’ils ont intérêt à augmenter (réduire) le niveau de leur production.

Dans le Treatise on trouve donc les premiers fondements du rôle de l’incertitude sur le marché des biens. Alors que Keynes insistera dans la Théorie générale sur leur caractère psychologique, ils sont ici associés à des facteurs institutionnels et historiques.

1.2 Le cadre institutionnel de la circulation financière

La circulation financière représente l’activité de détention et d’échange de titres, qui sont des droits sur la richesse existante (JMK, 5 : 217). La circulation financière a la particularité de ne pas avoir de liens directs avec le niveau de l’activité industrielle et de présenter une volatilité plus élevée.

But the volume of trading in financial instrument, i.e. the activity of financial business, is not only highly variable but has no close connection with the volume of output whether of capital goods or of consumption goods.

JMK, 5 : 222

L’autonomisation de la finance par rapport à ses bases réelles et les propriétés de la circulation financière reposent sur un double mouvement historique : la formation des corporations et l’organisation interne des marchés financiers en vue d’assurer la liquidité des titres.

Déjà dans le Tract on Monetary Reform, Keynes avait décrit le marché financier comme la structure institutionnelle permettant de gérer les relations sociales entre les investisseurs à la suite de la séparation entre la gestion et la propriété du capital (JMK, 4 : 4-5). Il appelle cette configuration institutionnelle « investment system »[5].

Le marché financier sert normalement à émettre des titres nouveaux et à échanger des titres existants. Keynes considère qu’avec la croissance du stock de titres (conséquence de la formation des corporations), les titres nouveaux constituent une part négligeable du stock de titres échangés.

(…) for the current output of fixed capital is small compared with the existing stock of wealth, which in the present context we will call the volume of securities (excluding from this liquid claims on cash); and the activity with which these securities are being passed round from hand to hand does not depend on the rate at which they are being added to. Thus in a modern stock-exchange-equipped community the turnover of currently produced fixed capital is quite a small proportion of the total turnover of securities.

JMK, 5 : 222

Le prix des titres n’est donc influencé ni par les nouvelles émissions (résultat des décisions d’investissement des entrepreneurs), ni par le volume de l’épargne courante. Ce sont les échanges entre les investisseurs qui déterminent le prix sur le marché des titres.

Keynes s’inspire du marché londonien pour représenter la structure du marché financier[6]. Ce dernier se caractérise par l’absence d’échanges centralisés en un lieu unique et à un moment déterminé. À la différence du marché de Paris que Walras utilisera comme idéal type du marché, le marché londonien se caractérise par des échanges décentralisés, la présence de « market makers » et l’absence d’information sur les conditions globales du marché (Kregel, 1995). De plus, il n’existe pas de mécanisme de « recontracting », comme à Paris, qui exclut les échanges hors de l’équilibre entre la demande agrégée et l’offre agrégée. Les prix évoluent donc continuellement en fonction des échanges réalisés.

La vision du marché financier présentée ici, lieu d’échange des titres existants, s’oppose à la vision courante du marché financier comme un marché primaire qui assure la coordination entre l’épargne et l’investissement. Dans le Treatise, il n’est pas possible d’identifier le marché du capital et le marché financier.

1.3 La structure monétaire et bancaire

La banque est au centre de l’activité économique et a pour fonction de satisfaire les besoins monétaires des agents, qui doivent acquérir de la monnaie pour être en mesure de réaliser des dépenses. Toutes les relations marchandes sont donc monétaires (JMK, 5 : 4) et la monnaie qui circule est de la monnaie créée par les banques (JMK, 5 : 27).

La particularité de la monnaie bancaire comparativement à la monnaie créée par la banque centrale est qu’elle n’est pas une richesse nette pour les agents privés. L’effet d’encaisse réelle est donc inexistant dans ce type de système monétaire. La banque est ici le lien formel entre la circulation industrielle et la circulation financière. Son rôle est beaucoup plus large que celui d’intermédiaire financier qui transforme des dettes primaires en dettes secondaires, tel que présenté depuis Gurley et Shaw (1960 : 93-94).

Dans ce type de système monétaire, toute richesse a été acquise en contrepartie de l’émission d’une dette libellée dans l’unité de compte monétaire.

Let us begin at the beginning of the argument. There is a multitude of real assets in the world which constitute our capital wealth – buildings, stocks of commodities, goods in course of manufacture and of transport, and so forth. The nominal owners of these assets, however, have not infrequently borrowed money in order to become possessed of them. To a corresponding extent the actual owners of wealth have claims, not on real assets, but on money.

JMK, 9 : 151

Dès lors, si un agent économique (entrepreneur ou investisseur) désire accroître son stock d’actifs, il doit émettre une dette que le système bancaire va transformer en moyen de paiement. L’augmentation de l’endettement de l’emprunteur va se faire en contrepartie de la mise en collatéral de l’actif acquis (réel ou financier).

Contrairement à la typologie proposée par Hicks (1974 : 51), il n’y a pas ici d’opposition entre l’activité bancaire et l’activité financière. Ces deux activités ne s’excluent pas mutuellement dans la mesure où elles n’ont pas la même fonction économique. La première crée la liquidité alors que la seconde l’utilise (Kregel, 1998 : 252).

2. Les propriétés de l’économie du Treatise

La transformation du cadre institutionnel de l’économie, décrite plus haut, explique l’émergence de nouvelles propriétés macroéconomiques. Du côté de la circulation industrielle, le financement bancaire de l’investissement conduit à une relation entre l’investissement et les profits, ce que Keynes illustre par la parabole de la jarre de la veuve (JMK, 5 : 125)[7]. Du côté de la circulation financière, la structure du marché boursier conduit à une représentation du comportement de l’investisseur en termes de rationalité limitée. Du côté du système bancaire, on voit apparaître, pour la première fois dans les écrits de Keynes, la notion de liquidité des actifs financiers.

2.1 Le statut de l’investissement et la relation entre l’investissement et les profits

Le chapitre 10 du livre I est entièrement consacré à l’explication de la formation des prix. On ne retiendra ici que les éléments qui concernent la circulation industrielle dans le but de mettre en lumière l’existence d’une relation positive entre l’investissement et les profits.

Le mode de formation des prix dans le Treatise renvoie à une ancienne tradition initiée par Smith (1776) et Cantillon (1755). Le prix monétaire s’exprime comme le ratio d’une quantité de monnaie offerte sur une quantité de biens produite. Keynes part de l’équation des échanges pour construire ce qu’il appelle l’équation fondamentale[8].

L’intérêt principal de cette équation est de faire apparaître la grandeur marchande à l’origine de la dynamique de l’activité, le profit (l’investissement moins l’épargne). Deux hypothèses sont importantes pour comprendre cette équation. Tout d’abord, le niveau de la production est donné dans la période. Ensuite, l’investissement courant ne vient pas accroître immédiatement les capacités de production.

L’existence de profits non anticipés (windfall profits) a pour origine l’absence de mécanisme de coordination directe entre l’investissement et l’épargne. Le niveau de l’investissement est déterminé dans la sphère de la circulation financière alors que celui de l’épargne est déterminé dans celle de la circulation industrielle.

Ce résultat, propre à la perspective keynésienne, conduit à rejeter deux visions de l’activité marchande : celle des classiques pour qui l’épargne est identique à l’investissement et celle des néoclassiques pour qui le taux d’intérêt permet une coordination parfaite entre les deux décisions.

L’équilibre dans la sphère industrielle se définit donc par l’égalité entre l’investissement et l’épargne[9]. Cependant il n’est pas possible de déterminer le niveau d’équilibre du revenu sans ajouter à la construction du Treatise deux concepts qui se trouvent dans la Théorie générale : l’égalité entre la productivité marginale du travail et le salaire réel, et la fonction de consommation keynésienne.

La construction du Treatise a un avantage majeur sur celle de la Théorie générale. Elle offre une vision de la répartition tout à fait singulière qui sera reprise par Kaldor (1956). Toute augmentation (baisse) de la dépense autonome des entrepreneurs se traduit par l’augmentation (réduction) des profits. Les profits sont ainsi déterminés par la dépense globale d’investissement des entrepreneurs. D’où vient ce pouvoir des entrepreneurs?

Ils sont les seuls agents à pouvoir obtenir de la monnaie préalablement à tout échange marchand. Dans une certaine mesure, ils sont maîtres de leurs revenus. En augmentant leurs dépenses d’investissement, ils augmentent les profits. Cependant cette autonomie n’est que collective et il n’existe aucun mécanisme de coordination préalable des décisions des entrepreneurs.

2.2 Le comportement des détenteurs de titres : une forme de rationalité limitée

Keynes ne donne pas d’équation fondamentale du prix des titres financiers. Comment interpréter cette absence? L’hypothèse adoptée ici est qu’il n’est pas possible de construire une équation du prix des titres dans la mesure où les décisions individuelles de vente et d’achat de titres ne sont pas indépendantes. L’existence d’interactions sociales conduit à l’existence de plusieurs équilibres (JMK, 5 : 129).

L’organisation institutionnelle du marché des titres (voir section 1.2) explique l’existence d’incertitude sur l’évolution du prix des titres, du fait de l’absence de mécanisme de coordination centralisé des offres et des demandes de titres. Cependant, la présence d’intermédiaires permet d’assurer la contrepartie des décisions de vente et d’achat de titres de la part des investisseurs. Les investisseurs qui veulent profiter des changements de prix doivent se faire une idée personnelle de leur évolution.

Keynes reprend une ancienne terminologie financière (Mortimer, 1761) pour décrire le comportement des investisseurs. Il appelle « bull » (haussier) tout investisseur qui anticipe une augmentation du prix des titres et désire donc acheter des titres. Un « bear » (baissier) est un investisseur qui anticipe une baisse du prix des titres et décide de vendre les titres qu’il possède. Être haussier (baissier), c’est penser que les autres investisseurs vont augmenter leurs achats (ventes) dans le futur, ce qui signifie que le prix actuel des titres est sous (sur) évalué par le marché. Être haussier ou baissier ne résulte pas d’un calcul rationnel comme le rappelle l’expression « animal spirit ». C’est donc une décision qui tient à la psychologie de chaque agent.

Chaque investisseur va déterminer son comportement en fonction de son anticipation de l’évolution du marché et de l’observation de l’état actuel du marché. Un bull dans un marché dominé par les bears aura plus tendance à modifier son comportement, pour devenir bear, qu’un investisseur qui l’est déjà (JMK, 5 : 127-128). Lorsque l’influence de l’état présent du marché sur les anticipations individuelles est suffisamment forte, il existe une pluralité d’équilibres sur le marché des titres (Lux, 1995 : 883-886). Cette reconstruction du comportement des agents financiers s’inspire d’une compréhension du travail de Keynes qui dépasse le cadre du Treatise.

Keynes fut très tôt dans sa carrière préoccupé par la question de l’inférence et du mécanisme de l’induction (Bateman, 1990) : comment déterminer la validité d’une proposition dans un contexte caractérisé par l’incomplétude de l’information? Le détenteur de titres fait face ici à la même interrogation. Compte tenu de l’état actuel du marché et de ses anticipations subjectives, peut-il en inférer l’évolution future du prix des titres? Cette forme de rationalité limitée explique la présence de mimétisme qui fonde la possibilité d’une pluralité de conventions financières.

La description du comportement de l’investisseur dans le Treatise se démarque ainsi de la tradition cambridgienne. Contrairement à l’approche anglaise traditionnelle, la spéculation n’est pas comparable à la fièvre pour les jeux de hasard (Dardi et Gallegati, 1992 : 574). On retrouve ici la préoccupation de Keynes de fonder la décision dans l’incertain en opposition à une vision fréquentiste. De plus, la spéculation ne peut alors plus être condamnée à partir d’arguments moraux.

Par rapport à Marshall, l’activité financière va avoir des effets permanents sur l’activité industrielle, ce qui obscurcit la distinction entre la valeur fondamentale et la valeur de marché des titres financiers.

2.3 Le comportement bancaire et la liquidité des actifs

Keynes considère que le taux de réserve des banques (ratio du montant des réserves sur le montant des dépôts) est stable[10]. Cette hypothèse résulte d’observations empiriques (JMK, 6 : 51), de témoignages de banquiers devant la commission Macmillan et de la volonté de se démarquer de la théorie cambridgienne du cycle. En effet, pour Pigou (1929) comme pour Fisher (1922 : 55-73), le cycle s’explique par la variation du taux de réserve des banques. Dans la phase de croissance de l’activité, les banques réduiraient leur taux de réserve par excès d’optimisme alors qu’elles l’augmenteraient lors de la récession, suite à un excès de pessimisme. Cette explication du comportement bancaire ne correspond pas à l’attitude des banquiers anglais qui sont beaucoup plus attentifs à une autre variable, la liquidité du bilan.

Keynes construit ainsi une théorie de la préférence pour la liquidité des banques. Il regroupe les actifs bancaires en trois catégories :

les prêts sur le marché monétaire (call loans);

les achats de titres publics (investments);

les prêts aux entrepreneurs (advances).

Les deux premières catégories représentent les actifs liquides[11]. De plus, les actifs ont un degré de liquidité qui est inversement relié au rendement. Les actifs financiers (call loans et investments) ont une liquidité plus forte car ils s’échangent sur un marché organisé, ce qui n’est pas le cas des actifs industriels.

La croissance de l’activité industrielle a donc pour effet de réduire la liquidité du bilan des banques. Au-delà d’un certain seuil, la banque va chercher à restaurer la liquidité de son bilan en réduisant la croissance des prêts aux entrepreneurs (JMK, 6 : 59-60). Cependant l’activité financière va aussi avoir un effet sur la circulation industrielle dans la mesure où lorsque le marché financier est unanimement haussier (baissier), cela équivaut à une augmentation (réduction) de l’offre de monnaie aux entrepreneurs.

En construisant une théorie du comportement bancaire fondée sur la préférence pour la liquidité, Keynes tente pour la première fois d’articuler la dynamique de la circulation industrielle avec celle de la circulation financière. L’existence d’instabilité économique tient à la difficulté pour les autorités monétaires de coordonner les deux circulations en garantissant la liquidité des actifs bancaires.

3. L’instabilité et la politique monétaire

L’un des objectifs de l’ouvrage de Keynes était de convaincre la communauté financière de l’époque que l’augmentation de l’activité financière n’avait pas nécessairement comme conséquence d’augmenter l’activité industrielle jusqu’à un point proche du plein emploi qui ferait craindre alors la présence d’inflation. Au contraire la dynamique des économies modernes se caractérise par la présence d’instabilité endogène.

3.1 Une théorie de l’instabilité endogène

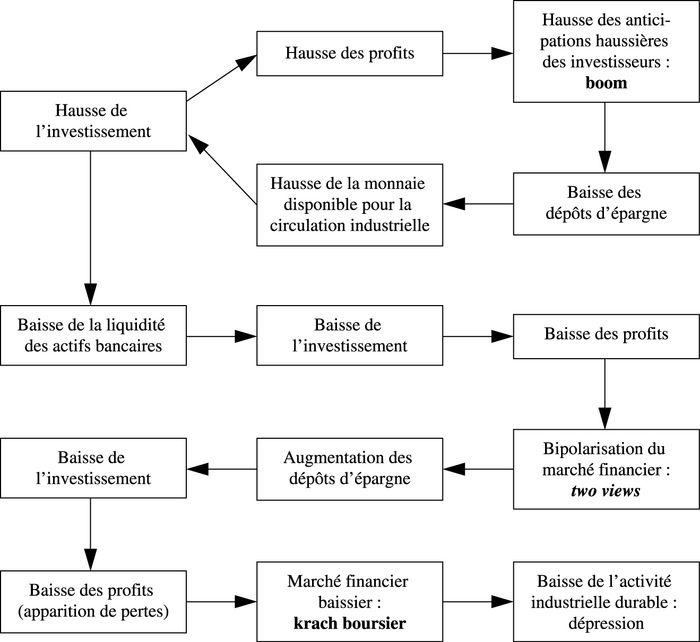

L’analyse de l’instabilité dans le Treatise présente trois caractéristiques majeures pour la théorie keynésienne. Keynes envisage tout d’abord l’évolution des anticipations des investisseurs et la dynamique de l’équilibre sur le marché financier. Ensuite, il présente la genèse du krach boursier, représentant le passage d’une convention haussière à une convention baissière. Enfin, il défend l’idée qu’il existe un effet d’éviction de la circulation industrielle par la circulation financière. Le mécanisme de l’instabilité est présenté dans le schéma 1.

Schéma 1

Le mécanisme de l’instabilité

On peut diviser le processus de genèse de l’instabilité en quatre phases : le boom, la division du marché boursier, le krach et l’entrée dans la dépression. Dans la phase de boom économique, la circulation industrielle et la circulation financière augmentent conjointement. L’augmentation des avances bancaires fait croître les profits distribués comme dividendes, ce qui encourage une plus grande part des investisseurs à devenir haussiers.

En l’absence d’influence des profits sur le comportement des investisseurs, les entrepreneurs ne pourraient pas augmenter l’investissement puisque la banque augmenterait son taux d’intérêt sur les prêts aux entrepreneurs du fait de la baisse de la liquidité de son bilan. La réduction des dépôts d’épargne détenus par les investisseurs accroît la monnaie disponible pour financer l’activité industrielle (JMK, 5 : 227).

Dans la seconde étape, la population des investisseurs va se séparer entre haussiers et baissiers et provoquer une augmentation des taux d’intérêt. La croissance de l’activité industrielle réduit la liquidité du bilan des banques jusqu’à un seuil au-delà duquel elles vont chercher à restaurer leur liquidité en réduisant leurs avances aux entrepreneurs, ce qui va provoquer une baisse des profits. Avec la baisse des profits, certains investisseurs[12] auparavant haussiers vont devenir baissiers, vendant leurs titres pour détenir des dépôts d’épargne.

Keynes appelle cette configuration du marché financier « two views ». Les investisseurs baissiers vendent leurs titres pour détenir des dépôts d’épargne. Ces dépôts d’épargne sont utilisés par les banques pour financer l’achat de titres par les investisseurs haussiers. La croissance des échanges au sein de la circulation financière réduit la monnaie disponible pour les prêts aux entrepreneurs, réduisant ainsi les profits.

Le krach boursier se produit lorsqu’il existe une opinion unanime parmi les investisseurs sur la baisse future du prix des titres, la quasi-totalité des investisseurs cherchant à vendre leurs titres pour détenir des dépôts d’épargne. On assiste donc à une augmentation générale de la préférence pour la liquidité des investisseurs. La déstabilisation de la convention haussière et l’établissement de la convention baissière est favorisée par l’apparition de pertes dans la circulation industrielle.

La phase suivante, l’entrée dans la dépression, se caractérise par la baisse conjointe de l’activité industrielle et financière. Le taux d’intérêt ne baisse pas du fait d’un double mouvement. D’un côté, les entrepreneurs doivent émettre des titres pour couvrir leurs pertes. D’un autre côté, les investisseurs, majoritairement baissiers, cherchent à vendre leurs titres pour limiter les pertes en capital. L’économie est alors dans une situation durable de sous-emploi des facteurs de production caractérisée par des taux d’intérêt élevés et un processus de déflation du prix des biens.

L’instabilité économique est donc la conséquence des interdépendances entre la circulation industrielle et la circulation financière ainsi que de l’absence de mécanisme de coordination ex ante. L’instabilité des anticipations et la prise en compte des liens entre l’investissement et la liquidité bancaire sont des caractéristiques propres au Treatise.

3.2 Les fondements de la politique monétaire

Il ne s’agit pas ici de rendre compte de la richesse de l’analyse de la politique monétaire faite par Keynes. Ce sujet couvre une grande partie du second volume du Treatise. On s’attachera plutôt à montrer la correspondance entre l’analyse macroéconomique présentée plus haut et les conceptions « hétérodoxes » de Keynes en matière de politique monétaire.

Keynes semble avoir recherché, en écrivant le Treatise, les fondements théoriques lui permettant de défendre une vision de la politique monétaire difficilement acceptée à l’époque. Pour lui, la croissance du prix des titres dans les années vingt ne provoque pas un risque d’inflation mais de déflation. La hausse des taux d’intérêt préconisée par les autorités monétaires à l’époque allait selon lui réduire un peu plus les dépenses d’investissement des entrepreneurs et provoquer la déflation et le sous-emploi des facteurs de production. Une récession prolongée conduirait les économies capitalistes vers le socialisme (JMK, 6 : 346).

Le débat entre Keynes et les économistes plus orthodoxes ne se situe donc pas sur le même plan. Selon lui, la question centrale de la politique monétaire n’est pas d’éviter un suremploi des ressources mais de réduire les fluctuations des économies modernes dont les phases de récession présentent un risque d’effondrement du système économique.

Keynes n’est cependant nullement fataliste. Le point principal de désaccord entre Keynes et l’orthodoxie de l’époque réside dans la capacité des autorités monétaires à influencer le niveau de l’investissement et de la demande globale.

I think that in one fundamental respect they have mistaken the character of the problem and have underestimated the possibilities of control. For they have not perceived the vital difference between the production of consumption goods and the production of investment goods, and have not allowed, in consequence, for the effect of an increased production of investment goods on the state of demand for, and hence the price level of, consumption goods.

JMK, 6 : 310

On trouve donc dès la fin des années vingt des préoccupations théoriques développées dans la Théorie générale. L’activité économique et le niveau de l’emploi dépendent du niveau de la demande globale.

Alors que Keynes choisira plus tard l’investissement public comme outil de stimulation de l’activité, dans le Treatise, c’est à travers la politique monétaire qu’il est possible d’influencer l’investissement. Comme on l’a vu plus haut, les fluctuations de l’activité naissent des interactions entre la préférence pour la liquidité des investisseurs et le taux d’intérêt sur les prêts aux entrepreneurs. Comment les autorités monétaires peuvent elles stabiliser l’activité?

La solution consiste à ce que le système bancaire crée de la monnaie pour satisfaire l’augmentation de la préférence pour la liquidité des investisseurs sans pour cela modifier la quantité de monnaie disponible pour l’investissement (JMK, 5 : 227).

Cela revient à gérer la quantité de monnaie séparément pour chacune des deux sphères de la circulation. Mais il faut alors inciter les banques à augmenter la quantité agrégée de monnaie dans l’économie tout en s’assurant de sa bonne répartition entre la circulation industrielle et la circulation financière.

La quantité globale de monnaie peut être accrue en modifiant les réserves des banques. En ce qui concerne la liquidité des actifs, la banque centrale peut, soit imposer un taux de réserve différent entre les dépôts industriels et les dépôts financiers (JMK, 6 : 68), soit intervenir directement sur le marché financier en achetant et en vendant des titres pour soutenir la liquidité des actifs.

Conclusion

Quel bilan tirer de l’analyse du travail de Keynes présenté dans ce texte? Trois points apparaissent fondamentaux pour comprendre l’originalité et l’actualité des écrits de Keynes dans le contexte théorique et institutionnel actuel.

Tout d’abord, Keynes présente une analyse originale de la formation et de la dynamique de l’équilibre sur les marchés financiers. Au centre de cette analyse se trouve la conceptualisation de l’hétérogénéité et de l’instabilité des anticipations des investisseurs.

Ensuite, Keynes analyse le système bancaire en cherchant à articuler son rôle d’intermédiaire financier au sens traditionnel du terme avec la nécessité d’assurer le financement de l’investissement par la création monétaire. Dans une perspective historique, on observe un accroissement de la finance indirecte et un recul de l’activité traditionnelle des banques (offre de contrats de dépôts et de prêts) au sein de la finance indirecte (Courbis et al., 1991). La distinction courante entre la banque et le marché financier conduit à négliger le rôle du crédit pour assurer la liquidité des marchés financiers, notamment à travers les prêts aux market-makers.

Enfin, l’analyse de l’instabilité présentée dans le Treatise semble spécifique à une période historique donnée de l’évolution du capitalisme, c’est-à-dire une période de prépondérance de l’activité financière sur l’activité d’entreprise. Dans cette nouvelle structure économique, le risque principal réside dans l’établissement d’une situation stable de dépression de l’activité et de taux d’intérêt élevés.

Peut-on relier Keynes à une tradition de l’analyse économique? En ce qui concerne l’économie du Treatise, on peut trouver des développements semblables à ceux de Keynes dans les ouvrages de Hobson (1894) et Johannsen (1908)[13]. Plus largement, il semble que Keynes ait été sensible, tout au long de sa carrière, aux travaux des institutionnalistes américains, ceux de Veblen (1904), Mitchell (1913) et Commons (1924) en particulier.

On peut penser que si Keynes n’a pas été influencé outre mesure par les théories économiques de son temps, cela ne demeure vrai que si l’on restreint l’analyse économique à la théorie cambridgienne. Keynes aurait ainsi contribué à incorporer des analyses marginalisées au sein de la « citadelle » cambridgienne. Il resterait à comprendre pourquoi il fut sensible à des thèses négligées par le reste de la profession des économistes.

Parties annexes

Remerciements

Je remercie pour leurs commentaires les deux lecteurs de la revue, J. Cartelier, G. Dostaler, J. G. Forand, E. Pineault et les participants aux journées d’étude de l’Association Charles Gide pour l’étude de la pensée économique. Je demeure bien entendu seul responsable des erreurs et omissions restantes.

Collaborateur

Frédéric Hanin

Étudiant en cotutelle de thèse à l’université Paris 10 et à l’université du Québec à Montréal. La thèse de doctorat qu’il termine actuellement porte sur le Treatise on Money de J.M. Keynes et la question des liens entre le crédit et l’instabilité économique à travers une étude du contexte historique de l’ouvrage et suivant une perspective analytique « cambridgienne » fondée sur l’existence d’équilibres multiples.

Notes

-

[1]

Keynes attribue l’origine de cette distinction à Smith (JMK, 5 : 31). On la retrouve aussi bien chez Newcomb (JMK, 5 : 209), créateur de l’équation des échanges reprise par I. Fisher (1911), que chez Veblen (1904). À la différence du second, le premier n’inclut pas dans l’équation des échanges ce que Keynes appelle la circulation financière.

-

[2]

Dans un texte intitulé Economic Transition in England (JMK, 19 : 438-442), Keynes s’inspire de Commons (1924) pour défendre l’idée que l’Angleterre a quitté l’ère de l’abondance pour entrer dans une nouvelle ère, celle de la stabilisation.

-

[3]

Le taux d’intérêt sur les dépôts d’épargne est pratiquement nul, ce qui rend les dépôts d’épargne comparables à la monnaie pour l’épargnant (Miller, 1985 : 269).

-

[4]

Dans le Treatise, il n’existe qu’un seul passage dans lequel Keynes fasse référence au rôle des profits anticipés à la place des profits réalisés (JMK, 5 : 143). Implicitement, les profits anticipés sont nuls.

-

[5]

Les investisseurs sont ici des agents qui détiennent une part de la richesse existante soit sous forme de titres, soit sous forme de dépôts d’épargne. On évite ici d’employer le terme spéculateur car pour Keynes l’activité de spéculation est de nature différente de celle de l’investissement (voir section 2.2).

-

[6]

Hawtrey (1932 : 50-58) fournit une bonne illustration de la conception du marché financier à cette époque.

-

[7]

L’image de la jarre de la veuve renvoie à une scène de la Bible dans laquelle une personne puise de l’eau dans une jarre sans que le niveau du liquide ne descende. Ici l’augmentation de l’investissement des entrepreneurs accroît leurs revenus.

-

[8]

Comme nous supposerons qu’il s’échange un bien unique, nous ne décrirons qu’une équation, à la différence de Keynes qui envisage un modèle à deux biens, le premier destiné à la consommation et le second destiné à l’investissement (JMK, 5 : 121-124).

-

[9]

La définition de l’équilibre dans le Treatise ne tient compte que du comportement des entrepreneurs et ne concerne pas les détenteurs de facteurs de production.

-

[10]

Nous ne traiterons pas ici de la différence entre le multiplicateur et le diviseur du crédit chez Keynes. Sur cette question, voir Bibow (2000).

-

[11]

La liquidité se définit comme la capacité de vendre un actif sans entraîner de variation du prix de marché (JMK, 6 : 59).

-

[12]

Sur l’hétérogénéité des investisseurs dans le Treatise, voir (JMK, 6 : 323-324).

-

[13]

Sur les racines de la Théorie générale, voir Seccareccia (1987).

Bibliographie

- Bateman, B. (1990), « Keynes, Induction and Econometrics », History of Political Economy, 22(2) : 359-379.

- Bibow, J. (2000), « On Exogenous Money and Bank Behavior: The Pandora’s Box Kept Shut in Keynes’ Theory of Liquidity Preference? », European Journal of the History of Economic Thought, 7(4) : 532-568.

- Cantillon, R. (1755), Essai sur la nature du commerce en général, Institut national d’études démographiques, Paris, 1952.

- Clower, R. (1967), « A Reconsideration of the Microfoundations of Monetary Theory », Western Economic Journal, 6 : 1-9.

- Commons, J. R. (1924), Legal Foundations of Capitalism, Macmillan, Londres.

- Courbis, B., E. Froment et M. Karlin (1991), « Banque et finance », in X. Greffe, J. Mairesse et J.-L. Reiffers (éds), Encyclopédie économique, Economica, Paris, p. 1 589-1 629.

- Dardi, M. et M. Gallegati (1992), « Alfred Marshall on Speculation », History of Political Economy, 24(3) : 571-594.

- Dimand, R. (1988), The Origins of the Keynesian Revolution: The Development of Keynes’ Theory of Employment and Output, Stanford University Press, Stanford.

- Fisher, I. (1922), The Purchasing Power of Money, Its Determination and Relation to Credit, Interest and Crises, deuxième édition, Macmillan, New York; repr. Augustus M. Kelley, New York, 1967.

- Gurley, J.G. et E. S. Shaw (1960), Money in a Theory of Finance, The Brookings Institution, Washington, D.C.

- Harrod, R. (1951), The Life of John Maynard Keynes, St Martin Press, New York.

- Hawtrey, R.G. (1932), The Art of Central Banking, deuxième édition, Frank Cass, Londres, 1962.

- Hicks, J. (1974), The Crisis in Keynesian Economics: Yrjö Jahnsson Lectures, Basil Blackwell, Oxford.

- Hobson, J. A. (1894), The Evolution of Modern Capitalism: A Study of Machine Production, quatrième édition, George Allen and Unwin, Londres, 1926.

- Johannsen, N. (1908), A Neglected Point in Connection with Crisis, The Banker’s Publishing Company, New York.

- Kaldor, N. (1956), « Capitalist Evolution in the Light of Keynesian Economics », in N. Kaldor (éd.) (1960), Essays on Economic Stability and Growth, Duckworth, Londres, p. 243-258.

- Klamer, A. (1989), « An Accountant Among Economists: Conversations with Sir John R. Hicks », Journal of Economic Perspectives, 3(4) : 167-80.

- Klein, L. R. (1966), The Keynesian Revolution, Deuxième édition, Macmillan, Londres.

- JMK : Keynes, J. M. (1971-1989), The Collected Writings of John Maynard Keynes, Macmillan, Londres, 30 tomes; référé ici par JMK, suivi du numéro du tome.

- Kregel, J. (1995), « Neoclassical Price Theory, Institutions, and the Evolution of Securities Market Organization », Economic Journal, 105 : 459-470.

- Kregel, J. (1998), « Financial Markets and Economic Development: Myth and Institutional Reality », in K. Nielsen et B. Johnson (éds), Institutions and Economic Change : New Perspectives on Markets, Firms and Technology, Edward Elgar, Cheltenham, p. 243-257.

- Lux, T. (1995), « Herd Behavior, Bubbles and Crashes », Economic Journal, 105 : 885-896.

- Miller, E. (1985), « Keynesian Economics as a Translation Error: An Essay on Keynes’ Financial Theory », Journal of Money, Credit, and Banking, 16(2) : 242-246.

- Mitchell, W. C. (1913), Business Cycles, University of California Press, Berkeley.

- Mortimer, T. (1761), Every Man his own Broker: A Guide to Exchange Alley, S. Hooper, Londres.

- O’Donnell, R. M. (1989), Keynes : Philosophy, Economics and Politics: The Philosophical Foundations of Keynes’ Thought and their Influence on his Economics and Politics, Macmillan, Londres.

- Orléan, A. (1992), « Contagion des opinions et fonctionnement des marchés financiers », Revue économique, 43(4) : 685-697.

- Pigou, A. C. (1929), Industrial Fluctuations, Deuxième édition, F. Cass, Londres, 1967.

- Seccareccia, M. (1987), « Les courants de la pensée à l’origine de la Théorie générale : quelques éléments nouveaux d’interprétation », in G. Boismenu et G. Dostaler (éds), La Théorie générale et le Keynésianisme, Acfas, Montréal, p. 15-38.

- Smith, A. (1776), Recherches sur la nature et les causes de la richesse des nations, Presses Universitaires de France, Paris, 1995.

- Veblen, T. (1904), The Theory of Business Enterprise, Charles Scribners, New York.

Liste des figures

Schéma 1

Le mécanisme de l’instabilité