Abstracts

Résumé

Cette étude examine les relations entre le microcrédit et le réengagement entrepreneurial dans le cadre de sociétés rurales traditionnelles. Nous focalisons notre attention sur les dimensions psychosociologiques de ce processus face à des contextes souvent précaires où l’innovation n’est pas la norme. Nos résultats montrent qu’à partir de conditions relativement similaires, les individus rencontrés se différencient progressivement les uns des autres. Nous identifions ainsi trois formes de réengagements tour à tour fondés sur la subsistance, la diversification et la croissance. Nos recommandations en matière de sélection et d’accompagnement des bénéficiaires invitent à une approche plurielle et de l’entrepreneuriat, considérant avec un intérêt égal des orientations principalement commerciales et des démarches non seulement lucratives intégrant des valeurs sociales et solidaires, avec notamment la conservation de certaines traditions.

Mots-clés :

- microcrédit,

- engagement,

- pauvreté,

- entrepreneuriat,

- traditions

Abstract

This study examines the relationships between microcredit and entrepreneurial re-engagement in traditional rural societies. We focus on the psychosociological dimensions of this process in the face of often precarious contexts where innovation is not the norm. Our results show that although they start from relatively similar background, individuals gradually differentiate themselves from each other. We thus identify three forms of re-engagement : subsistence, diversification and growth. Our recommendations in terms of selection and support of beneficiaries consist in a plural approach and entrepreneurship, considering with equal interest mainly commercial orientations and not only lucrative approaches integrating social and solidarity values, with in particular the preservation of certain traditions.

Keywords:

- lean manufacturing,

- management control systems,

- alignment,

- lean accounting

Resumen

Este estudio examina las relaciones entre el microcrédito y la reintegración empresarial en las sociedades rurales tradicionales. Centramos nuestra atención en las dimensiones psicosociológicas de este proceso frente a contextos a menudo precarios donde la innovación no es la norma. Nuestros resultados muestran que a partir de condiciones relativamente similares, los individuos encontrados se diferencian gradualmente entre sí. Identificamos así tres formas de re-compromiso, a su vez basadas en la subsistencia, la diversificación y el crecimiento. Nuestras recomendaciones en materia de selección y acompañamiento de beneficiarios invitan a un enfoque plural y emprendedor, considerando con igual interés orientaciones principalmente comerciales y no solo enfoques lucrativos que integren valores sociales y solidarias, con en particular la preservación de ciertas tradiciones.

Palabras clave:

- microcrédito,

- compromiso,

- pobreza,

- emprendimiento,

- tradiciones

Article body

Popularisé par Mohamed Yunus et ses recherches-actions menées dans le cadre de la Grameen Bank (2010), le microcrédit est une innovation majeure, désormais diffusée partout dans le monde (Newman, Schwartz & Ahlstrom, 2017; Lavoie, Pozzebon & Gonzalez, 2011; Legrand, Stervinou & Lemaitre, 2012). Comme le résume Schmidt (2010, p. 101), le microcrédit consiste simplement à « fournir des prêts de faibles ou très faibles montants et d’autres services financiers à des personnes relativement pauvres et/ou à de très petites entreprises ». L’un des principaux axes du microcrédit consiste à améliorer les conditions de vie des plus démunis à travers le redéveloppement de petites entreprises déjà formellement ou informellement existantes, les sommes allouées permettent alors de financer un certain nombre d’investissements visant à amorcer de nouveaux cycles d’exploitation fondés sur des « business models » plus rentables. Cependant, les recherches visant à mesurer les impacts du microcrédit aboutissent à des résultats relativement contradictoires (Cull, Emirgüç-Kunt & Morduch, 2018). L’une des explications réside dans les cadres de références théoriques utilisés pour appréhender cette relation. Comme le relèvent Cull et al. (2018) et Schmidt (2010), certaines théories se centrent sur des approches purement commerciales focalisées sur l’autofinancement des organismes de microcrédit à travers la rentabilité et la croissance des TPE financées, alors que d’autres approches adoptent des perspectives socio-économiques plus larges suivant lesquelles le subventionnement des organismes se justifie par l’aide apportée au plus grand nombre. Suivant, cette seconde approche d’inspiration sociale et solidaire, le microcrédit s’oppose à l’assistanat, dans la mesure où les sommes sont prêtées, plutôt que données, afin de soutenir une activité économique.

Notre recherche sur les relations entre le microcrédit et le réengagement entrepreneurial des paysans de la région de Tananarive à Madagascar intègre ce débat. Suivant le constat établi par Newman et al. (2017), les études ciblant spécifiquement les liens entre microcrédit et entrepreneuriat restent relativement rares. Elles aboutissent le plus souvent à la conclusion suivant laquelle tous les bénéficiaires de microcrédits n’ont pas les mêmes capacités et les mêmes aspirations à devenir plus entrepreneuriaux au sens classique du terme. Adair & Berguiga (2010) et Legrand et al. (2012) avaient également identifié que les bénéficiaires qui réussissaient le mieux étaient ceux qui donnaient à l’entrepreneuriat une valeur intrinsèque, autrement dit ceux qui valorisaient le métier d’entrepreneur en tant que tel. Cependant, suivant les préconisations de Cull et al. (2018) et Schmidt (2010), nous prenons soin de ne pas limiter les performances du microcrédit à la rentabilité et à la croissance des entreprises financées. Suivant le point de vue défendu par Valéau (2001), nous considérons, avec le même intérêt, différentes formes d’engagement d’entrepreneurial, y compris des formes « non seulement lucratives » intégrant d’autres attachements, comme l’attachement aux traditions. Notre recherche vise à comprendre et valoriser cette diversité à travers l’étude exploratoire des évolutions des engagements entrepreneuriaux des personnes rencontrées.

L’engagement entrepreneurial d’un individu n’est pas figé dans le temps, mais se développe et se redéveloppe en lien avec l’expérience vécue. La question finalement au coeur de notre recherche consiste à savoir dans quelle mesure et à quelles conditions les paysans malgaches, en situation de grande précarité, dans un contexte rural traditionnel, peuvent, grâce au microcrédit, renouveler leur engagement entrepreneurial et trouver « un second souffle ». Le cadre théorique utilisé dans cette recherche est la modélisation de Valéau (2007) du processus de développement et de transformation de l’engagement des entrepreneurs en quatre étapes : l’engagement initial, le passage à l’acte, les doutes et le réengagement. Ce cadre théorique présente comme principal atout de se focaliser sur le changement psychologique. Suivant une approche qualitative, nous insistons particulièrement sur la contextualisation des concepts et modèles utilisés. Nous relevons ainsi que le modèle de Valéau (2007) n’a jamais été utilisé dans le cadre du microcrédit et n’a pas, à notre connaissance, été confronté à des contextes ruraux traditionnels. Si certaines cultures portent en elles des traditions entrepreneuriales fortes (Hayton, George & Zahra, 2002), la notion même de tradition s’oppose souvent, d’après Mendras et Forsé (1983), à l’innovation et à la prise de risque qui caractérisent l’entrepreneuriat. La reproduction à l’identique des mêmes façons de penser et d’agir s’oppose notamment à toute forme de changement dans les activités et les façons de les réaliser. La question du réengagement entrepreneurial, dans des contextes où le changement et l’innovation ne constituent pas la norme, introduit des spécificités que notre recherche se propose d’explorer. Nous transposons et adaptons le modèle de réengagement de Valéau (2007) de façon à mieux comprendre comment le microcrédit peut réamorcer des changements durables. Nous relevons différents obstacles en lien avec la précarité du contexte, mais aussi avec les traditions, tout en montrant que les types de réengagements finalement observés à l’issue de ce processus diffèrent de façon significative d’un individu à l’autre.

Nous commençons par un cadrage théorique sur l’engagement entrepreneurial, sur le microcrédit et sur les contextes traditionnels marqués par la pauvreté. Nous développons ensuite nos méthodes et nos résultats. Les implications théoriques et pratiques de nos découvertes sont enfin discutées.

Cadres théoriques

Microcrédit et entrepreneuriat

Les écrits sur le microcrédit restent souvent descriptifs, ils prescrivent des pratiques mais n’élaborent pas toujours de véritables théories sur les mécanismes qui en résultent. Muhammad Yunus, prix Nobel de la paix en 2006, l’inventeur et l’initiateur du microcrédit, a constitué une définition autour d’une pratique relativement simple : donner accès au crédit aux exclus du système bancaire traditionnel. Partant de là, des recherches issues de différents champs disciplinaires étudient le microcrédit dans le cadre de paradigmes parfois opposés : certaines approches commerciales, d’inspiration néolibérale, gardent la rentabilité à la fois des organismes et des très petites entreprises financées comme la principale considération; d’autres approches situent le microcrédit dans le champ de l’économie sociale et solidaire (Cull et al., 2018; Laville, 2017; Schmidt, 2010), mettant en avant une économie plurielle dans le cadre de laquelle les indicateurs sociaux sont également pris en compte. Selon Cull et al., (2018), ces autres valeurs ajoutées justifient que l’autofinancement partiel des organismes de microcrédit puisse être complété par des subventions publiques ou des dons privés afin de compenser les défaillances d’une partie des bénéficiaires.

Le microcrédit est souvent défini, suivant une approche financière, comme la « finance des exclus » du système bancaire traditionnel, celle des personnes vulnérables, des laissés pour compte ou tout simplement celle des pauvres (Yunus, 2010). Concrètement, pour Legrand et al. (2012), « le microcrédit professionnel (ou entrepreneurial) correspond à un crédit d’un montant inférieur à 25 000 €[1] accordé à titre onéreux par un établissement de crédit ou une association spécifique pour la création, le rachat ou le développement d’une entreprise de moins de cinq ans, employant moins de dix salariés et réalisant un chiffre d’affaires inférieur à deux millions d’euros » (p. 162). Guérin (2004, p. 1) précise que « le microcrédit dans sa formule classique permet aux personnes vulnérables de prévenir un certain nombre de risques en les aidant à diversifier leurs sources de revenus et à accumuler un capital ». Verstraete et Barneto (2010) posent la levée de fonds comme une condition sine qua non du développement entrepreneurial, le lien entre microcrédit et l’entrepreneuriat se concevant au départ en matière de financements. Dans son état des lieux, Labie (2004) conclut que même si le microcrédit n’est pas une solution parfaite et exempte de critiques, il constitue concrètement et certainement un levier de développement des microentreprises et contribue à la survie de leurs propriétaires. Cette première approche du microcrédit consiste ainsi à analyser les flux financiers et le cycle d’exploitation des microentreprises afin d’évaluer leur pérennité et leur capacité à financer leur croissance (Guérin, 2004; Labie, 2004). Ces approches se fondent sur les bases de la comptabilité-finance, suivant des principes similaires à ceux enseignés dans les manuels. La question de la rentabilité des organismes de microcrédit se prolonge logiquement avec la question de la rentabilité des entreprises développées par les bénéficiaires et de la capacité de ces derniers à rembourser les sommes empruntées.

L’une des questions-clés dans le cadre de ces débats sur l’évaluation des utilités du microcrédit est celle de ses relations avec entrepreneuriat. Ces relations restent selon Newman et al. (2017) relativement méconnus et les rares recherches en la matière présentent des résultats plutôt décevants. Newman et al. (2017, p. 789) formulent ainsi l’objection suivant laquelle « les organismes de microcrédit ont tendance à ne pas financer ce qu’on aurait pu considérer comme des activités véritablement entrepreneuriales et novatrices. » Selon eux, les microcrédits concernent généralement de petites actions dans le commerce et l’agriculture, ces entreprises ne générant pas, selon eux, un profit suffisant pour sortir leurs propriétaires de la précarité. Cette réflexion nous ramène à la définition de l’entrepreneuriat, la question est de savoir si les actions mises en oeuvre dans le cadre du microcrédit s’apparentent à des comportements entrepreneuriaux tels que la proactivité et l’innovation (Miller, 1983) visant à exploiter de nouvelles opportunités (Shane & Venkataraman, 1997). La définition proposée par Marchesnay et Julien (1996) ouvre une perspective élargie : « l’aptitude d’un individu, d’un groupe social, d’une communauté à prendre des risques pour engager des capitaux dans une entreprise consistant à apporter quelque chose de neuf, de créatif, ceci en employant et combinant de la façon la plus performante possible des ressources diverses ». Cette définition permet de considérer des formes d’entrepreneuriat classique orientées vers la maximisation des profits, mais aussi des projets plus larges intégrant des multiples finalités donnant l’entreprise un caractère « non seulement lucratif » (Valéau, 2001), sachant que les projets financés par le microcrédit visent souvent la croissance, mais aussi de diversification et reconversion des entreprises et des personnes financées.

Finalement, sur la base d’une pratique relativement simple proposée par Yunus (2010), le microcrédit pose une série de questions à la fois théoriques et pratiques concernant le développement durable et la lutte contre la pauvreté à travers l’entrepreneuriat (Newman et al., 2017). Alors que Yunus (2010) lui-même situe le microcrédit dans le cadre d’un « nouveau capitalisme », les approches de Cull et al. (2018), Schmidt (2010) et Laville (2010) permettent d’ouvrir la réflexion. La question des politiques publiques, mais aussi celle des solidarités complètent les questions liées à l’extension du système bancaire à ces nouveaux marchés. Au-delà de l’aide apportée aux différents individus, certains auteurs comme Moser et Gonzales (2015) ou Laville (2017) convoquent des enjeux à l’échelle du territoire, en considérant des communautés faisant collectivement face aux changements économiques, sociaux et également, comme dans le cas présent, climatiques. Le microcrédit se donne pour objectif de sortir des personnes et des communautés de la pauvreté, il constitue une alternative à l’assistanat et l’aide humanitaire. Le microcrédit vise à faire émerger de vrais entrepreneurs, mais aussi à soutenir ponctuellement ou plus durablement des projets moins spectaculaires, mais participant à l’autonomisation des personnes et des communautés.

Le processus de réengagement entrepreneurial

Suivant la recommandation de Legrand et al. (2012), nous nous intéressons à la psychologie des bénéficiaires. Legrand et al. (2012) identifient ainsi quatre parcours types : le parcours passion caractérisé par la valeur intrinsèque accordée au bien ou service proposé; le parcours indépendance qui vise à devenir son propre employeur, les parcours tremplins ou rebonds consistent à pallier le manque d’employabilité. L’étude de Legrand et al. (2012) est à notre connaissance la seule étude explorant en détail la psychologie des bénéficiaires du microcrédit. Les parcours identifiés par Legrand et al. (2012) peuvent être réinterprétés en matière d’engagement (Sharma et Irving, 2005) : certains bénéficiaires sont plus centrés sur l’entreprise, d’autres sur l’activité entrepreneuriale. Legrand et al. (2012) montrent cependant que les individus portés par des motivations intrinsèques ont de meilleures chances de réussir que ceux sans vocation entrepreneuriale.

L’approche de Legrand et al. (2012) rejoint le processus d’engagement de Valéau (2007) en montrant comment, sur la base d’attentes conçues avant le démarrage, les individus évoluent en fonction de leurs expériences. L’utilisation du modèle tridimensionnel d’Allen et Meyer (1990), repris pour l’engagement organisationnel des entrepreneurs et appliqué à l’entrepreneuriat en tant que métier permettent d’étendre les travaux de Legrand et al. (2012) et d’accéder à une meilleure compréhension de la psychologie des bénéficiaires. L’engagement décrit la force qui lie un individu à un cours d’action bénéficiant à un objet donné (Meyer & Herscovitch, 2001). La notion d’engagement a été de longue date évoquée à propos de l’entrepreneuriat (Carland et al., 1984), mais l’introduction du modèle tridimensionnel d’Allen et Meyer (1990) dans le champ de l’entrepreneuriat reste relativement récente (Sharma & Irving, 2005; Mignonac et al., 2015). Dans le cadre de cette recherche, nous retenons comme objet l’entrepreneuriat en tant qu’activité et orientation, au-delà de l’entreprise. L’ensemble de ces recherches converge sur une variable de nature attitudinale permettant d’expliquer les comportements observés.

Le premier paramètre de l’engagement est son objet (Meyer & Herscovitch, 2001). Dans le cadre du salariat, Meyer et al. (1993) distinguaient notamment l’engagement organisationnel et l’engagement dans le métier. Une telle distinction était déjà évoquée par Carland et al. (1984) entre les propriétaires de petites entreprises principalement engagés dans leurs entreprises et ceux qu’ils considéraient comme les « vrais » entrepreneurs engagés dans la croissance de leur activité. Carland et al. (1984, p. 358) considéraient l’engagement organisationnel comme une caractéristique du propriétaire d’entreprise qui « perçoit l’entreprise comme une extension de sa personnalité ». Plus récemment Sharma et Irving (2005) relevaient également les liens très forts entre les « héritiers » et les entreprises familiales. Pour Carland et al. (1984), mais aussi pour des auteurs tels que Ucbasaran, Alsos, Westhead et Wright (2008) l’engagement dans l’entrepreneuriat ne s’attache pas à une activité ou une entreprise particulière : l’entrepreneur peut en modifier à tout moment les biens ou services produits et même vendre son entreprise pour en créer une nouvelle. Pour Sharma et Irving (2005), cependant, l’engagement entrepreneurial ne se limite pas à des comportements, il relève d’un lien intense avec un style de vie et une manière d’être fondé sur une remise en question permanente amenant un changement continu au service d’une action orientée vers la croissance.

Le second paramètre de l’engagement concerne la nature des liens établis avec l’entrepreneuriat. Le modèle d’Allen et Meyer (1990) intègre des liens de trois natures : affectifs, normatifs et continus. Ces trois types de liens s’appliquent à la relation que les entrepreneurs établissent avec leur entreprise, mais aussi à leur relation avec l’entrepreneuriat (Sharma et Irving, 2005; Mignonac et al., 2015) : la dimension affective correspond à un attachement émotionnel et une identification à l’entreprise ou au métier d’entrepreneur; l’engagement normatif repose sur un sentiment d’obligation morale; la dimension continue correspond à une attention donnée aux coûts associés à l’arrêt de l’entreprise ou de la carrière d’entrepreneur. Pour Sharma et Irving (2005) ces trois formes d’engagement dans l’entreprise prédisent l’intention d’en rester propriétaire et, ce faisant, les comportements de persistance entrepreneuriale.

Valéau (2007) pose l’engagement entrepreneurial comme un facteur clé pour sauver et redynamiser des entreprises existantes. Cette variable apparaît ainsi particulièrement désirable. Cet engagement n’est pas forcément présent au départ, mais peut être développé avec le temps et l’expérience. Il présente un processus en quatre temps : étape 1 - engagement initial. Celui-ci correspond à ce que les futurs entrepreneurs projettent dans la phase précédant la création ou à l’engagement qui prévaut à une étape donnée, avant d’autres évolutions; étape 2 - engagement dans l’action. Celui-ci correspond au passage à l’acte avec un mode cognitif fondé sur l’expérience présente. L’individu fait face; étape 3 : doutes. La phase de doutes, également approfondie par Saint-Jean et Jacquemin (2012) repose sur un sentiment d’inadéquation entre les attentes initiales et l’expérience vécue et/ou sur l’impression de ne pas y arriver. Les doutes se manifestent par l’envie d’arrêter; étape 4 - l’engagement ajusté. Celui-ci marque une adéquation durable, à moyen terme, entre la psychologie et l’action de l’entrepreneur. Valéau (2007, p. 150) évoquait à la fin de son article « les possibilités de voir ce processus se répéter à plusieurs reprises tout au long de la vie de l’entrepreneur […] face à des changements de situation ou des évolutions personnelles, de nouvelles remises en question peuvent survenir ».

Le modèle de Valéau (2007) est généralement utilisé dans le cadre d’un entrepreneuriat classique pour comprendre le passage de l’intention entrepreneuriale à la poursuite de l’entreprise créée. Les contextes étudiés à l’aide de ce modèle ont été le plus souvent des pays développés, mais aussi, parfois, des pays en voie de développement, comme dans l’étude d’Afina et Sogbossi (2017) située à Cotonou au Bénin. Nous considérons cependant que les grandes villes des pays en voie de développement sont également caractérisées par la modernité et le changement. Le modèle de Valéau (2007) n’a donc, à notre connaissance, jamais été utilisé dans des contextes ruraux traditionnels caractérisés par un attachement à des pratiques ancestrales qui, face aux changements économiques et climatiques, se révèlent de plus en plus précaires. Notre étude de terrain vise ainsi à explorer les spécificités du processus de réengagement face à ce type de contexte souvent ciblé par les organismes de microcrédit (Newman et al., 2017). Notre étude exploratoire revient à la fois sur les obstacles propres à ces contextes, puis sur les différents types de réengagements observables à l’issue de ce processus.

Méthodologie

Terrain et échantillon

Cette étude exploratoire a été menée à Madagascar dans la commune rurale d’Alasora située à 20 km d’Antananarivo dans la région d’Analamanga. En collaboration avec l’organisme OTIV[2] nous avons sélectionné quinze paysans ayant bénéficié de deux à six microcrédits au cours des cinq à dix dernières années : six femmes et neuf hommes, âgés de 30 ans à 65 ans. Ces quinze répondants correspondaient ainsi à quinze microentreprises agricoles et quinze familles. Suivant la technique de l’échantillon raisonné, nous avions demandé aux responsables de l’OTIV de constituer un groupe relativement divers en matière de projet et de croissance. Nous souhaitions par ailleurs que les personnes interrogées aient bénéficié d’un ou plusieurs microcrédits depuis plus de trois ans afin de pouvoir identifier les processus de transformation entrepreneuriale relativement avancés. L’arrivée d’OTIV dans la région date de 2005. La collecte et le traitement des données ont été effectuées en 2015 et 2016.

La première caractéristique de contexte étudié est l’extrême pauvreté. Le pourcentage de la population malgache touchée par la pauvreté était estimé en 2010 par la Banque mondiale à 75,3 %. Le contexte de notre étude exploratoire est également caractérisé par l’importance des traditions qui soudent la communauté. La majorité de la population pratique l’exhumation, une fête ancestrale propre à Madagascar qui vise à honorer les morts. La population rencontrée est en majorité constituée d’agriculteurs et d’éleveurs. Ils sont agriculteurs et éleveurs de père en fils et de mère en fille. Cet engagement dans les exploitations agricoles est lui-même très lié aux traditions : les us et coutumes régissant également les pratiques de production et de gestion. En moyenne, les paysans possèdent 1 000 m² de rizières. Les techniques traditionnelles pratiquées jusqu’ici ont été héritées des grands-parents lointains. Les paysans assurent les labours par des entraides avec les voisins en utilisant des pelles et bêches. Ils utilisent peu d’engrais. À cela s’ajoute la gestion de l’eau sans canaux d’irrigation adéquats et avec des quantités insuffisantes. L’agriculture est une activité saisonnière qui débute généralement en octobre, parfois en décembre faute de pluie et se termine au mois de mars ou avril. La plupart des travaux : labours, hersage, semis, repiquage, sarclage sont réalisés d’octobre à mars. La période de récolte commence au mois d’avril et s’étale jusqu’au mois de mai en général. La période de soudure s’étale ainsi du mois d’octobre jusqu’au mois de mars.

Nous avons mené cette étude exploration avec l’aide des responsables de l’institution de microfinance Ombina Tahiry Ifampisamborana Vola (OTIV), qui signifie en malgache « fonds commun pour le crédit ». OTIV est une institution mutualiste qui a pour vocation la collecte d’épargne et l’octroi de crédit pour les adhérents. Le principe de base de l’OTIV est de constituer une épargne qui permet ensuite les abondements, cependant de nombreux crédits sont accordés sans épargne préalable. Le montant du crédit varie en fonction de la demande, un crédit dédié à l’exploitation agricole va de 60 000 Ar (soit à peu près 15 euros; 1 euro = 3 500 Ar en moyenne) à 1 200 000 Ar soit 340 euros. Un crédit pour l’élevage de vache laitière peut aller jusqu’à 10 000 000 Ar soit 3 000 euros En moyenne les paysans demandent 600 000 Ar soit 170 euros pour assurer leurs exploitations. Suivant l’approche de l’OTIV, les crédits sont régulièrement renouvelés.

Recueil et analyse des données

Suivant la recommandation de Denzin et Lincoln (1994), les entretiens étaient couplés à des observations in situ, avec pour objectif de relier les propos de nos interlocuteurs à des éléments de réalités observables (Adler & Adler, 1994). Nous souhaitions ainsi analyser en détail le cycle d’exploitation agricole en prenant notamment en compte les surfaces cultivées, les intrants, les techniques utilisées et les rendements d’une part, et le cycle financier c’est-à-dire le capital emprunté, le budget annuel, l’état mensuel de la trésorerie, les investissements et les remboursements d’emprunt, d’autre part.

Notre recherche portant sur le réengagement entrepreneurial en lien avec les attitudes et les ressentis des personnes rencontrées, l’entretien semi-directif nous est apparu comme l’outil de recueil des données le plus adéquat. Ces entretiens commençaient toujours par une présentation de l’entreprise. Outre les informations ainsi obtenues, c’était une façon de lier connaissance sur un terrain relativement concret et objectif. Les entretiens partaient ainsi d’éléments relativement techniques pour prendre peu à peu une tournure plus personnelle en lien avec l’engagement. Puis, nous posions à notre interlocuteur les deux questions suivantes : « Pourrions-nous reprendre votre parcours, à partir du moment où vous avez repris l’exploitation familiale ? » « Pourrions-nous ensuite examiner de façon approfondie le moment où vous avez pour la première fois envisagé de recourir au microcrédit ? » Ces deux questions constituent des adaptations des récits de vie aux paysans malgaches bénéficiaires du microcrédit. Les entretiens permettaient une rétrospective suivant trois phases : avant le microcrédit, au démarrage, jusqu’à la situation actuelle. Les questions formulées étaient volontairement plus larges que nos concepts afin de ne pas induire les réponses. Notre grille d’entretien comprenait une liste de thèmes en lien avec l’engagement de départ, l’action et les comportements entrepreneuriaux, les phases de doutes, de découragements et de questionnements et l’engagement final, que nous cochions au fur et à mesure qu’ils étaient abordés. Les témoignages ainsi obtenus étaient d’autant plus détaillés, d’autant plus approfondis et d’autant plus justes que ces ressentis étaient, bien souvent, exprimés pour la première fois. L’utilisation d’un dictaphone a permis l’enregistrement de la totalité du discours de nos interlocuteurs. Les entretiens ont été effectués en malgache puis retranscrits en français.

Figure 1

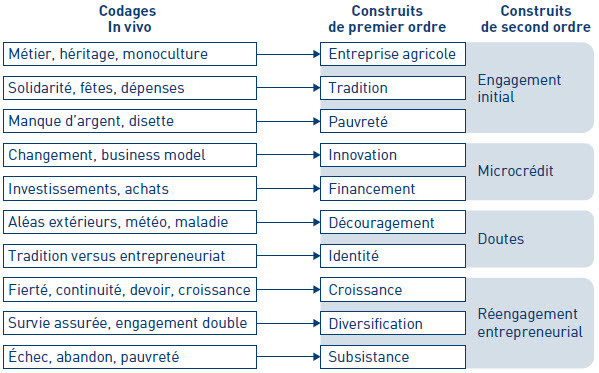

Codages

Voynnet-Fourboul et Point (2001) évoquent le codage comme étant « un processus itératif, oscillatoire, facilitant l’abstraction des données en vue d’une construction théorique » (p. 1443). La rigueur de ce processus s’acquiert notamment grâce aux principes de comparaison constante et de recherche des cas négatifs (Denzin & Lincoln, 1994). Comme indiqué dans l’introduction, nous étions au départ focalisé sur des considérations technico-économiques, mais l’analyse des premiers entretiens a fait ressortir des éléments plus psychologiques. Le premier codage in vivo et les allers-retours suivants entre terrain et théorie, nous ont permis d’identifier les travaux de Valéau (2007) comme un cadre adéquat. Nous reprenons ces construits (figure 1 – colonne de droite), puis les contextualisons (figure 1 – colonnes du milieu et de gauche). Afin de limiter la longueur du présent manuscrit, les analyses concernant les deux premières étapes ont été synthétisées et présenter dans la partie terrain et échantillon. Les étapes de doute et de réengagement sont présentées dans la partie « résultats » avec les tableaux de verbatim correspondants. En appliquant le système de codes ainsi établi à nos données, nous avons constitué un modèle montrant qu’à partir d’engagements au départ assez similaires et de tensions du même ordre, les réengagements entrepreneuriaux finaux pouvaient être très différents (figure 2).

Suivant les recommandations de Denzin & Lincoln (1994), nous avons, tout au long de cette recherche, confronté les points de vue de deux chercheurs. Le but de cette confrontation était de s’assurer que l’interprétation des résultats obtenus n’était pas biaisée par les valeurs personnelles. La mobilisation d’un chercheur malgache et d’un chercheur français a également permis de co-construire une représentation partagée des situations observées, tout en diminuant le risque d’ethnocentrisme.

Résultats

Nos résultats montrent comment, à partir de conditions relativement similaires en matière de mode de vie, de précarité, d’accès au microcrédit, d’aléas climatiques et de pression sociale (cf. terrain and échantillon), les individus rencontrés se différencient progressivement les uns des autres au regard de leur réengagement entrepreneurial et des stratégies et performances de leur entreprise. Les données des entretiens liés au doutes intègrent les propos de différents répondants regroupés par thèmes afin de composer des tableaux complets de situations relativement similaires (tableau 1). Les données des entretiens de l’étape du réengagement séparent les données des différents répondants avec pour objectifs de mettre en exergue les différences individuelles qui émergent (tableaux 2, 3 et 4).

Les doutes et les facteurs remettant en cause le réengagement entrepreneurial

Le microcrédit constitue une opportunité de financement, mais aussi une prise de risque importante : ce nouvel élan s’accompagne d’une course contre la montre pour que l’activité dégage un chiffre d’affaires suffisant pour pouvoir rembourser les traites. Le développement des exploitations agricoles ne se fait jamais sans mal. Nous identifions trois séries de facteurs susceptibles de remettre en cause l’engagement entrepreneurial : les aléas climatiques et la maladie, l’instabilité économique et politique, les traditions.

L’aléa climatique reste à Madagascar un point de précarité omniprésent (tableau 1 – 1.). Cet aléa impacte tous les aspects de la vie des habitants, mais s’avère rédhibitoire pour toutes les activités en lien avec la culture. Concernant les cultures maraîchères, une autre récolte peut, dans certains cas, être envisagée, mais pour la riziculture, la situation est irrémédiable. À l’aléa climatique s’ajoutent, comme illustré dans le troisième extrait ci-dessus, les frais liés aux traitements médicaux en cas de maladie. Compte tenu de la pauvreté, la population malgache est plus exposée que d’autres à la maladie (ex. épidémie de peste en 2017) tout en ayant moins les moyens, en l’absence de couverture sociale pour la plupart des habitants, de financer les traitements, les sommes sont prises sur les autres postes de dépense de l’entreprise familiale. L’instabilité politique de ces dernières années, avec des affrontements entre leaders politiques autour des résultats des élections, a eu pour effet d’ostraciser l’activité économique du pays, avec notamment une forte inflation. À ceci s’ajoutent les fluctuations des prix liés aux aléas climatiques (tableau 1 – 2.). Ces éléments augmentent les charges et diminuent les recettes dans des moments cruciaux. Ils défont les modèles d’affaires supposés fiables et menacent la survie des entreprises.

Le fonctionnement des entreprises agricoles malgaches et les comportements entrepreneuriaux de leurs propriétaires ne peuvent être complètement compris sans prendre en compte l’importance des liens sociaux et des traditions au sein de ces communautés (tableau 1 – 3.). La solidarité entre membres d’une même communauté constitue une ressource, notamment en matière d’entraide sur certaines tâches, mais elle introduit également des coûts. La cérémonie la plus importante est le famadihana ou cérémonie de retournement des morts suivant laquelle les morts sont périodiquement réinhumés à l’occasion de grandes festivités réunissant l’ensemble des membres de la communauté. Certains perpétuent ces traditions, quoi qu’il en coûte, c’est un impératif qu’ils respectent scrupuleusement. Comme le montre par ailleurs le premier extrait ci-dessus, les solidarités familiales se traduisent également par une obligation sociale d’hébergement qui peut, elle aussi, constituer un coût. Nous pouvons observer à ce stade une véritable tension entre ces solidarités et l’engagement entrepreneurial.

Ces différents aléas confrontent les personnes rencontrées à des difficultés de remboursement. Elles se retrouvent alors dans une situation aussi difficile qu’auparavant avec, en plus, la charge du remboursement (tableau 1 – 4.). Elles peuvent être ainsi amenées à douter de l’intérêt de poursuivre ces projets de redéveloppement de leur entreprise.

Différentes formes de réengagement

Dans cette partie, nous classons les différents répondants en trois groupes compte tenu de leur niveau d’engagement entrepreneurial final. Nous évaluons de façon plus détaillée les aboutissants du processus de transformation à travers lequel les bénéficiaires du microcrédit deviennent de véritables entrepreneurs, en distinguant les facteurs externes et les aspects psychologiques.

Des réengagements entrepreneuriaux fondés sur la subsistance

Les réengagements entrepreneuriaux fondés sur la subsistance apparaissent finalement, au regard de notre échantillon, relativement rares. Ils se traduisent par une impossibilité à sortir de la pauvreté : l’entreprise reste aussi précaire qu’avant l’obtention du microcrédit.

L’entrepreneur no 2 est résigné face à son sort. Il a hérité de ses parents des lopins de terre et vit de l’agriculture et de l’élevage avec tous les aléas afférents. Le crédit sert uniquement à résoudre les problèmes quotidiens. Il considère sa faible réussite comparée à celle des autres bénéficiaires de sa promotion comme un fait du destin. Il accepte la situation. L’entrepreneuse no 3 favorise la routine et l’habitude plutôt que l’innovation et de la proactivité. Agricultrice et éleveuse, 39 ans, elle tient aussi une gargote. Elle continue à demander des crédits qu’à chaque fois elle injecte dans sa gargote. Elle avoue être dépendante du microcrédit car sans cela elle n’est plus en mesure de faire tourner sa gargote. L’entrepreneuse no 13 était salariée d’un établissement privé, elle est retournée dans l’agriculture il y a environ dix ans et cultive des rizières d’environ 2 ha. Elle a contracté des crédits en 2009 et continue aujourd’hui encore à emprunter. L’exploitation ne se développe pas, mais surtout une partie des ressources est consacrée prioritairement aux soins médicaux du fils.

Tableau 1

Les doutes et les facteurs remettant en cause l’engagement entrepreneurial

Tableau 2

Réengagements entrepreneuriaux fondés sur la subsistance

Dans ces trois cas, l’une des raisons de ce réengagement semble être l’utilisation d’une grande partie des sommes empruntées dans les activités personnelles du quotidien. Ce faible développement peut être mis sur le compte d’un manque de proactivité, sur un modèle économique structurellement insuffisamment rentable ou sur des aléas indépendants des capacités entrepreneuriales comme la maladie.

Des réengagements entrepreneuriaux fondés sur la diversification

Les paysans caractérisés par un réengagement entrepreneurial de diversification ont suivi un parcours similaire à ceux adoptant un réengagement entrepreneurial fondé sur la croissance (ci-après), mais ils utilisent les excédents obtenus dans des activités domestiques. Ils développent des innovations mineures comme, par exemple, la location du matériel acheté. Ils sont en général des bénéficiaires de microcrédits depuis des années et en sont même devenus des habitués. Ils injectent le crédit obtenu dans des activités génératrices de revenus, mais les bénéfices dégagés n’étant que partiellement injectés dans l’entreprise, ils sont amenés par la suite à demander à nouveau un crédit pour refinancer les mêmes investissements d’année en année. On remarquera également chez eux une certaine routine entravant l’innovation. Sans être complètement un entrepreneuriat de nécessité, leur proactivité reste limité.

L’entrepreneur no 5 mobilise des microcrédits de l’OTIV depuis 2006, il a obtenu au moins six fois des crédits et à chaque fois les sommes sont injectées dans ses exploitations rizicoles et de légumes. Il financer ces deux activités d’année en année. L’entrepreneur no 8 apparaît peu innovant et faiblement proactif, il est fils de paysan. Il exploite les rizières de ses parents. Il essaie de saisir les occasions des fêtes pour écouler ses canards et canetons et demande un crédit en fonction de ces calendriers. Une telle situation lui permet de tirer quelques bénéfices afin d’équilibrer ses finances. L’entrepreneur no 9 contracte des crédits pour acheter du matériel de production lui permettant d’aider ses enfants qui sont sans emploi tout en tirant des profits car il met les matériels en location auprès des voisins. Lui et ses enfants vendent aux marchés leurs légumes et porcs. L’entrepreneur no 12 a commencé à contracter des crédits en 2009. Il achète des canetons, des porcs et des porcelets avec les crédits obtenus et les revend une fois le cycle terminé. À chaque fois, les bénéfices dégagés sont utilisés pour l’achat de briques afin de construire une maison. L’entrepreneuse no 14 était salariée d’une entreprise franche qui a fermé à la suite de la crise. Elle s’est alors tournée vers l’élevage avec comme fonds de départ sa prime de licenciement. Elle a également demandé un crédit. Elle trouve que ses affaires marchent bien, elles lui permettent de vivre décemment. Elle a décidé de ne plus travailler dans les entreprises franches même si elles rouvraient un jour.

Ces personnes ont réussi à trouver un nouvel équilibre et une certaine stabilité. Dans ce sens, le microcrédit a joué son rôle : extraire les bénéficiaires de la pauvreté. La transformation reste cependant partielle, avec un réengagement entrepreneurial confronté à d’autres engagements situés dans des domaines plus personnels en dehors du développement de l’entreprise.

Des réengagements entrepreneuriaux fondés sur la croissance

Les paysans caractérisés par un niveau d’engagement entrepreneurial élevé présentent un degré élevé de proactivité et d’innovation. Ils perpétuent le développement de leur activité. Ils se sont servis de leurs activités d’agriculteur comme tremplin pour pouvoir évoluer. Constatant que les activités traditionnelles ne permettaient plus de s’assurer un niveau de vie décent, ils ont décidé de créer de nouvelles activités avec notamment la fabrication des briques, l’élevage de porcs, la vente de poules pondeuses, la production de yaourts ou encore le transport et l’extraction des sables. Ces développements ne sont pas totalement différents des diversifications avec le développement de nouvelles activités. La différence relève surtout d’un changement d’échelle avec des bénéfices croissants, systématiquement réinvestis dans l’activité entrepreneuriale.

L’entrepreneuse no 1 est innovante, proactive et fière de sa réussite. Elle est devenue membre du microcrédit en 2005. Elle considère son exploitation comme une véritable entreprise qu’elle exploite à plein temps. Elle crée de nouvelles activités avec la fabrication des briques, des élevages de porcs, des légumes. Elle pense profit et marché et se revendique maître de son emploi du temps. Pour elle, l’entrepreneuriat est un choix de carrière et de vie par opposition au salariat ou au statut de fonctionnaire. L’entrepreneur no 4 est fier de son succès. Ayant comme activité principale l’élevage de poules pondeuses, de poulets de chair et de vaches, il possède désormais ses propres points de vente. Il aime organiser lui-même son travail et être son propre chef. Il ne se laisse pas abattre par les difficultés quotidiennes, il envisage d’étendre ses activités au transport de marchandise. L’entrepreneur no 6 a constaté que la riziculture n’était pas rentable et a donc décidé d’arrêter cette activité. Il s’est tourné vers les légumes alternés selon les saisons et l’élevage de porcs. Il a décidé d’emprunter auprès de l’OTIV pour pouvoir louer les parcelles nécessaires à la croissance de son activité. De quatre ares au départ, il exploite actuellement plus de 30 ares. L’entrepreneuse no 7 avait perdu son travail à cause de la crise. Elle a demandé un crédit pour se tourner vers l’élevage de poulets de chair. Elle a démarré avec 50 têtes, elle en est actuellement à 200. Cette augmentation est le fruit du crédit octroyé par l’OTIV. Elle projette d’augmenter encore sa production grâce à de nouveaux crédits. L’entrepreneur no 10 est également innovant et proactif. Cultivateur de légumes et de riz, il a investi dans de nouveaux domaines avec des élevages de poules pondeuses et de porcs, grâce aux crédits obtenus. Il a également développé une seconde activité de production d’aciers, également génératrice de revenus. L’entrepreneur no 11 aime innover, tout en restant fier d’être cultivateur et éleveur comme ses grands-parents. Avec le temps, il a développé ses activités en demandant des crédits pour acheter des vaches et un frigo. Les vaches produisent du lait dont une partie est utilisée pour la fabrication quotidienne de 40 boîtes de yaourts, le reste est vendu aux gens des quartiers. L’entrepreneur no 15 est cultivateur et éleveur, il a également crée une activité d’extraction des sables d’un fleuve qui passe tout près de sa maison. Avec le microcrédit, il a acheté une camionnette pour assurer les livraisons des sables. L’entreprise se développe rapidement.

Tableau 3

Réengagements entrepreneuriaux fondés sur la diversification

Tableau 4

Réengagements entrepreneuriaux fondés sur la croissance

Le point commun entre ces bénéficiaires de microcrédits qui les différencie des entrepreneurs moyennement engagés dans l’entrepreneuriat est qu’ils réinjectent l’ensemble de leurs bénéfices dans leur activité afin d’en perpétuer le développement. Le marché est devenu leur principale référence. Ils se projettent économiquement et psychologiquement dans le temps, au-delà du cycle d’exploitation actuel. Cette proactivité est devenue pour eux un style de vie, ils sont fiers d’être entrepreneurs et d’avoir repris le contrôle de leur existence, mais aussi d’avoir « réussi ».

Synthèse des résultats

Les cheminements engagementaux ici représentés rejoignent, à certains égards, ceux identifiés par Valéau (2007) concernant les entrepreneurs « classiques » dans la mesure où nous retrouvons les mêmes étapes. Dans le cadre du microcrédit dans les sociétés rurales traditionnelles touchées par la pauvreté, nos analyses montrent que, même si des transformations spectaculaires sont dans certains cas possibles, l’étendue des transformations observées semble en partie conditionnée par un point de basculement situé à l’issue de la période des doutes. Nous posons la nécessité d’une double transformation économique et psychologique à travers un réengagement plus largement dominé par l’entrepreneuriat.

l’étape 1 montre qu’avant l’arrivée du microcrédit, la quasi-totalité des individus rencontrés étaient très ancrés dans les traditions. Les variations dans le point de démarrage correspondent à des potentiels de croissance plus forts, même à l’intérieur du système traditionnel, certains arrivent à mieux faire fonctionner leur exploitation agricole. Il n’en reste pas moins que tous partageaient au départ la même approche fondée sur la monoculture traditionnelle;

l’étape 2 correspond à l’obtention du microcrédit. Celui-ci est presque toujours suivi d’une augmentation de l’engagement entrepreneurial. En effet, l’OTIV, comme tous les organismes de microcrédit, conditionne l’obtention des sommes à un projet de développement. À ce stade, des différences plus importantes commencent à apparaître entre des individus très entrepreneurs et d’autres moins. Comme indiqué, le montant alloué dépend de la nature et de l’ambition du projet;

l’étape 3 correspond à des moments de doutes (Valéau, 2007; Saint-Jean & Jacquemin, 2012). Nous identifions des doutes de deux ordres : techno-économiques et psychosociologiques. Nous voyons tout d’abord le découragement lié aux aléas économiques lorsque la réussite n’est pas là. Ces doutes concernent les chances de réussite, et se traduisent par l’envie d’abandonner les efforts entrepris. Les doutes psychosociologiques portent la remise en question des modes de vie traditionnels au profit d’un réengagement plus exclusif dans l’entrepreneuriat. La plupart des individus rencontrés ont ressenti, et ressentent souvent encore, des tiraillements entre les besoins quotidiens de leur famille et les devoirs sociaux de toute sorte, d’un côté, et le développement de l’entreprise, de l’autre.

l’étape 4 correspond à l’engagement entrepreneurial final et au positionnement finalement et durablement adopté entre ces deux cadres de référence : traditions et développement de l’entreprise. Les points d’aboutissement des courbes de la figure 2 reprennent les résultats synthétisés dans les tableaux 2, 3 et 4. En comparaison avec la distribution des points de départ, nous notons une augmentation de la moyenne générale de l’engagement entrepreneurial avec, cependant, d’autre part, une plus grande diversité des positionnements. Il convient de noter qu’aucun des individus rencontrés ne présentait un niveau d’entrepreneuriat égal à zéro. Nous expliquons l’absence de ce cas de figure par une survie directement liée à l’exploitation agricole.

Figure 2

Modélisation finale

Les courbes représentées dans la figure 2 correspondent à des « types » de parcours intégrant la plupart des variations observées dans le cadre de notre échantillon. L’ensemble des courbes représentées suit ensuite, à des degrés divers, un accroissement de l’engagement entrepreneurial coïncidant avec l’introduction du microcrédit. Cette augmentation correspond au portage de l’innovation justifiant la demande auprès de l’organisme. Les deux losanges représentant les doutes et découragements marquent, à la manière des représentations algorithmiques, une décision sur la suite à donner à la démarche entrepreneuriale. L’opacité des losanges cache volontairement les courbes et ne permet pas de bien identifier précisément les entrées et les sorties. Nous signifions ainsi que la phase de doutes et de découragements « rebat les cartes » : des réengagements entrepreneuriaux fondés sur la croissance peuvent retomber; des réengagements fondés sur la diversification ou la subsistance peuvent trouver « un second souffle ». La dernière phase suit une progression plus linéaire, signifiant que le niveau d’engagement entrepreneurial alors atteint est stabilisé.

Discussion

L’objectif de cette recherche était de mieux comprendre comment des personnes particulièrement enracinées dans les traditions intègrent le microcrédit pour éventuellement devenir plus entrepreneuses et sortir durablement de la pauvreté. Nos résultats montrent que dans un grand nombre de cas, les personnes rencontrées ont développé un fort réengagement entrepreneurial. Dans un petit nombre de cas, le microcrédit s’est traduit par un échec. Dans certains cas, les résultats apparaissent plus mitigés. Nous discutons à présent ces résultats et revenons sur notre question de recherche concernant les liens entre microcrédit et réengagement entrepreneurial dans des contextes de tradition rurale et de pauvreté.

Nos résultats montrent que, dans une partie des cas, le microcrédit est suivi d’une transformation importante et durable en matière d’engagement entrepreneurial. Ces individus présentent un mélange d’engagement affectif et continu par rapport à l’entrepreneuriat en tant que style de vie et manière d’être. Concernant la dimension affective (Allen & Meyer, 1990), ces personnes s’identifient non plus seulement à l’entreprise, mais aussi et surtout à l’entrepreneuriat : ils sont fiers de leur capacité à sans cesse transformer et développer leur activité. Dans ce sens, leur réengagement continu (Allen & Meyer, 1990) ne résulte pas d’une absence d’alternative, bien au contraire ces personnes ressentent un fort sentiment de liberté, ils se prennent délibérément au jeu de l’innovation et de la croissance. Nous retrouvons, par ailleurs, chez ces personnes, une dimension normative de l’engagement entrepreneurial avec un sens du devoir sur une forme d’obligation morale de se priver de certaines dépenses présentes pour, à chaque fois, réinvestir les bénéfices dans l’activité.

Ce réengagement est susceptible d’interagir avec les comportements de l’entrepreneur et le développement de son entreprise. Les orientations entrepreneuriales telles que la proactivité et l’innovation (Filion, 1997; Fayolle, 2007; Miller, 1983; Verstraete, 2002) contribuent de toute évidence au développement de l’entreprise. Les meilleures réussites observées résultent d’initiatives originales visant à diversifier l’activité et/ou à changer d’échelle, financées par le microcrédit. Le suivi du processus suit une forme de spirale suivant laquelle la mise en mouvement entrepreneuriale de l’entreprise devient permanente. Ces résultats confirment et affinent les connaissances du lien identifié par les précédentes études entre la capacité du microcrédit à réduire la pauvreté et l’engagement entrepreneurial des bénéficiaires (Adair & Berguiga, 2010; Legrand et al., 2012). Tout d’abord, nous montrons que le lien entre le microcrédit et les capacités entrepreneuriales est médiatisé par un état d’esprit que nous formalisons en termes d’engagement entrepreneurial affectif, normatif et continu. Nous montrons que cet état d’esprit n’est pas donné au départ, mais se développe progressivement au fur et à mesure des premières actions. Tous partent de cette situation, certains deviennent proactifs et innovants, d’autres non.

Ainsi, ce basculement psychosociologique dans l’engagement entrepreneurial à la suite de l’obtention du microcrédit n’est pas systématique. Nos résultats montrent qu’il dépend pour partie des premières réussites techno-économiques. La fatalité existe, notamment dans ces contextes de pauvreté. Les cyclones et la maladie peuvent être envisagés de la sorte, mais ces deux aléas restent selon nous de nature différente. La maladie est susceptible de toucher les personnes indépendamment de leurs choix entrepreneuriaux et la seule voie de sortie apparaît collective avec la mutualisation de ce risque (cf. implications pratiques). Les sécheresses et les cyclones ne peuvent être évités, mais l’ampleur de leurs conséquences sur le développement de l’entreprise dépend largement des choix stratégiques des personnes. Les stratégies fondées sur la monoculture du riz, même avec une productivité accrue, font que les exploitations restent sous la menace de ces intempéries. Le troisième facteur d’échec que nous identifions est la faible rentabilité du modèle économique établi. Ainsi la boutique ouverte grâce au microcrédit ne dégage pas suffisamment de marge pour autofinancer son développement.

Les facteurs techno-économiques ci-dessus évoqués peuvent être modérés par les facteurs psychosociologiques. Même si l’analyse des réengagements de subsistance doit être effectuée avec prudence, nous relevons un moindre réengagement de ces personnes dans l’entrepreneuriat en tant que métier. Leur réengagement reste focalisé sur l’entreprise et les activités qui la caractérisent. Il en résulte non seulement une moindre persévérance, mais également une difficulté à innover et à remettre en question leurs choix pour explorer de nouvelles voies. Effectivement, nos résultats montrent que le redéveloppement des exploitations agricoles dans le contexte étudié passe par la remise en question de tout ou partie de leur activité et notamment l’abandon de la monoculture traditionnelle. Les personnes présentant à l’issue du processus un réengagement entrepreneurial fondé sur la croissance ou la diversification ont également été confrontées à des difficultés d’ordre technico-économique, mais elles ont su changer d’orientation pour surmonter les contraintes, par exemple abandonner la monoculture, ou exploiter une opportunité lorsque l’expérience confirmait son potentiel, comme l’exploitation du sable. Sans un réengagement intrinsèquement porté sur l’entrepreneuriat, les personnes se résignent, elles ne veulent plus réessayer et ne croient plus aux chances de leur entreprise.

Les cas correspondant à un réengagement entrepreneurial de diversité sont, à certains égards, plus complexes, mais particulièrement instructifs. Ces personnes présentent souvent un niveau de réussite technico-économique moindre que celles présentant un réengagement entrepreneurial fondé sur la croissance. Les bénéfices suffisent à assurer la survie de l’entrepreneur et sa famille. On peut ainsi s’interroger sur les processus d’interaction entre les premiers succès et le processus de réengagement, nous revenons sur cette question à la fin de notre discussion. Une autre partie de ces personnes présentant un réengagement plus mitigé semblent, cependant, découler d’un choix délibéré de redévelopper l’entreprise agricole sans pour autant renoncer à un certain confort ou certaines traditions. Certaines de ces personnes apparaissent ainsi relativement proactives et innovantes, mais plutôt que de réinvestir la totalité des bénéfices dans le développement de l’entreprise, elles décident d’agrandir leur logement ou d’organiser des cérémonies. Autrement dit, ces personnes parviennent à travers une capacité entrepreneuriale certaine à maintenir, a minima, le développement de leur entreprise tout en servant parallèlement d’autres projets. Nous identifions ainsi des formes d’engagement multiples (Meyer & Herscotich, 2001) entre l’organisation et la carrière ou entre le travail et la famille. Les engagements multiples de ces personnes rejoignent des modèles qui ne sont plus seulement lucratifs.

Le regard porté sur ces différents types de réengagements nous ramène à notre premier débat posé en introduction de cet article : à partir d’une même définition pratique consistant à allouer de faibles montants à des personnes ou des TPE, différentes approches théoriques peuvent être développées. Tout d’abord, la question de la définition de ce qu’est un entrepreneur doit être à nouveau posée. D’un côté, suivant une approche commerciale visant la rentabilité, les « vrais » entrepreneurs seraient ceux présentant un réengagement fondé sur la croissance et, dans une moindre mesure, ceux présentant un réengagement fondé sur la diversification. L’engagement fondé sur la subsistance n’aurait, suivant cette perspective, aucune valeur, voire une valeur négative. Cependant Valéau (2001), à travers des versions non seulement lucratives de l’entrepreneuriat, proposait une approche élargie, notamment adaptée aux pays en voie de développement, suivant laquelle la rentabilité ne constitue qu’une valeur ajoutée parmi d’autres possibles. Qui plus est, dans le contexte étudié où la tradition reste prégnante, un point sensible de la discussion porte sur les risques d’ ethnocentrisme (De Sousa Santos, 2016) d’une évaluation des réengagements entrepreneuriaux suivant des critères totalement identiques à ceux des sociétés modernes. Une discussion similaire avait été menée par Sharma et Irving (2005) à propos des engagements des héritiers dans leurs entreprises familiales avec l’introduction de rationalité privilégiant, dans certains cas, les liens familiaux par rapport à l’optimisation des profits de l’entreprise. L’une des questions importantes consiste à savoir si la transformation profonde de l’engagement nécessaire pour sortir de la pauvreté passe obligatoirement par une perte des traditions. La tradition est un élément essentiel dans la vie quotidienne des personnes bénéficiaires du microcrédit que nous avons rencontrées. La tradition tend à s’écarter de l’entrepreneuriat dans la mesure où elle s’oppose au changement et engendre des dépenses parfois importantes. Pourtant, la réflexion introduite dans le paragraphe précédent sur le double engagement, prenant en compte un équilibre entre le développement de l’entreprise et une qualité de vie, peut être étendue à la tradition. Certains cas identifiés dans le cadre des réengagements entrepreneuriaux fondé sur la diversification prouvent qu’il est possible de maintenir un engagement dans l’entrepreneuriat et un engagement dans les traditions. L’importance accordée à chacun, notamment lorsqu’il s’agit de répartir les bénéfices, est une question d’arbitrage qu’il conviendra scientifiquement de ne pas juger.

Implications pratiques et futures recherche

L’une des recommandations pratiques souvent données aux organismes de microcrédit consiste à sélectionner les projets en fonction de leur potentiel de croissance et de la capacité probable des bénéficiaires à rembourser les sommes prêtées, avec pour objectif de garantir leur survie et leur rentabilité. Il convient cependant de modérer ce propos en considérant, suivant les points de vue développés par Cull et al., (2018), Ayayi & Noël (2008), Noël (2009) ou encore Schmidt (2010), que les questions de solvabilité peuvent être modérées compte tenu de considérations éthiques visant à permettre au plus grand nombre de sortir de la pauvreté. L’utilité socio-économique de ces actions justifie, selon Cull et al. (2018) l’intérêt de subventionner en partie ces dispositifs. Partant de là, il convient simplement d’examiner dans quelle mesure le taux d’impayés statistiquement constatés sur les exercices passés permet ou non la survie de ces organismes à but non lucratif, compte tenu de l’adjonction de fonds publics ou de financements solidaires. Ces business models combinant différentes ressources permettent d’inclure les trois types de bénéficiaires identifiés dans le cadre de cette recherche.

Cette recherche met en avant la dimension psychologique du processus de réengagement dans le contexte de ces très petites entreprises agricoles bénéficiant d’un microcrédit. L’une des principales limites de cette recherche reste cependant son caractère exploratoire compte tenu d’un échantillon réduit. Cette recherche formule un certain nombre de propositions concernant les relations entre le microcrédit et le réengagement entrepreneuriale dans des contextes ruraux traditionnels. Ces propositions ne sont pas, en l’état, généralisables, elles appellent d’autres recherches qualitatives et quantitatives visant à les transposer à d’autres contextes et d’autres échantillons, afin d’en examiner la portée au-delà de la population rurale malgache rencontrée dans le cadre de notre étude.

Une seconde limite réside dans la prise en compte du seul point de vue des bénéficiaires. Le microcrédit ne se limite généralement pas à un prêt, il est souvent assorti d’un ensemble de services et, notamment, d’un accompagnement dont l’entrepreneur n’est pas toujours complètement conscient. La flèche « microcrédit » présentée sur la figure 2 devrait être élargie à l’ensemble de ce dispositif, financier et humain. Nous invitons ainsi les futures recherches à prendre en compte un second point de vue, celui de l’accompagnateur, et de croiser leurs regards avec celui des bénéficiaires. Tous les organismes n’ont pas les mêmes vues, de même qu’à l’intérieur d’une même structure, tous les accompagnateurs n’ont pas la même personnalité ni la même sensibilité. Ces futures recherches pourraient, suivant les débats ici explorés, examiner soit la capacité de l’accompagnateur à orienter l’entrepreneur dans de nouvelles directions, soit la compatibilité entre les visions de l’entreprise portées par ces deux protagonistes. Le risque serait de promouvoir un entrepreneuriat trop exclusivement centré sur le développement des entreprises au détriment notamment des traditions. Ces dernières introduisent des échanges non marchands fondés sur les solidarités familiales et communautaires qui contribuent également à la survie des individus lorsque leurs entreprises sont en difficulté. Il convient donc de proposer un accompagnement respectueux des caractéristiques individuelles et culturelles.

L’introduction du microcrédit constitue de toute façon un processus de changement socio-économique introduisant de nombreux dilemmes (Mendras et Forsé, 1983). Les entrepreneurs qui réussissent, comme ceux que nous avons évoqués dans cet article, inspireront sans doute d’autres membres de la communauté. Les futures recherches pourraient ainsi s’attacher à étudier les relations à plus long terme entre le microcrédit et le développement de la communauté dans son ensemble. Toujours suivant une approche sociale et solidaire, Laville (2017) et Moser et Gonzales (2015) vont plus loin en considérant une approche plus globale visant à permettre à l’ensemble d’une communauté de survivre aux changements économiques et climatiques. Les futures recherches pourraient ainsi envisager une mutualisation de certains risques, par exemple, en intégrant dans le dispositif des formes de mutuelles de santé, ou considérer des formes d’actions collectives fondées sur des crédits communs. Dans le cadre de nos résultats, bien qu’on ne puisse pas considérer de véritable action commune, la dimension collective du processus de réengagement peut être évoquée, sachant que les différents individus rencontrés appartiennent à la même communauté. Certains entretiens évoquent ainsi des phénomènes de mimétisme par rapport à d’autres membres, à commencer par le recours au microcrédit, mais aussi par rapport à certaines innovations. Cette influence entre les bénéficiaires pourrait être utilisée par les accompagnateurs, les entrepreneurs pionniers pourraient inspirer les autres membres de la communauté.

Conclusion

Notre étude exploratoire sur les relations entre le microcrédit et l’engagement entrepreneurial montre des résultats assez nuancés : nous identifions de vraies transformations suivant lesquelles certains des individus rencontrés abandonnent peu à peu le modèle traditionnel d’exploitation agricole afin de s’engager totalement dans l’entrepreneuriat, en consacrant notamment l’intégralité de leurs bénéfices au développement de leur entreprise. Nous mettons cependant en avant un autre cas de figure, selon nous aussi respectable du point de vue entrepreneurial, celui d’individus développant une rationalité multicritère combinant entrepreneuriat et traditions. Ceux-ci surmontent la pauvreté et retrouvent un nouvel équilibre grâce à l’innovation et/ou la proactivité entrepreneuriale.

Finalement, nous identifions certaines spécificités du processus d’engagement entrepreneurial liées à l’introduction du microcrédit dans des sociétés traditionnelles rurales touchées par la pauvreté. La première spécificité est le caractère forcé de l’impulsion entrepreneuriale initiale, la plupart des personnes ont commencé un nouveau modèle pour essayer de s’en sortir compte tenu d’un modèle traditionnel qui ne permettait plus la survie. Le crédit en lui-même constitue une prise de risque dans le sens où le modèle économique doit rapidement permettre de rembourser les échéances. La période de doutes et d’incertitude comprend ici des aspects matériels et les aléas psychologiques. Au-delà des découragements, dans ce contexte traditionnel, devenir un entrepreneur au sens « moderne » implique souvent l’abandon d’un mode de vie. Finalement, le processus observé marque le passage d’une population au départ relativement similaire dans ses postures et ses pratiques vers une plus grande diversité. Les entrepreneurs qui réussissent semblent opérer une sorte de lâcher-prise et entrer dans un processus d’innovation permanente.

Appendices

Notes biographiques

Patrick Valeau est professeur, directeur de la recherche à l’IAE de la Réunion. Ses travaux portent notamment sur l’engagement entrepreneurial.

Cousin Germain Ravonjiarison est maître de conférences à la faculté d’économie, de Gestion et de Sociologie (FAC EGS) de l’université d’Antananarivo, Madagascar. Ses recherches portent sur la microfinance et l’entrepreneuriat.

Notes

Bibliographie

- Adair P., Berguiga I. (2010). « Les facteurs déterminants de la performance sociale et de la performance financière des institutions de microfinance », Région et développement, No 32, p. 92-119.

- Afouda S., Sogbossi B. (2018). « Etude exploratoire des déterminants de la gestion des émotions des micro entrepreneurs », Revue Africaine de Management, No 3, p. 1-12

- Allen N. J., Meyer J.-P., (1990). « The measurement and antecedents of affective, continuance, and normative commitment to the organization », Journal of Occupational Psychology, No 63, p. 1-18.

- Ayayi A., Noël C., (2008). « Défis et perspectives de la recherche en microfinance », 5ème congrès de l’ADERSE : Transversalité de la Responsabilité sociale de l’Entreprise, Grenoble 10 et 11 Janvier 2008.

- Bruyat C. (1993). Création d’entreprise : contribution épistémologique et modélisation, Thèse de doctorat en sciences de gestion, université Grenoble II.

- Cull R., Emirgüç-Kunt A., Morduch J. (2018). « The microfinance business model : enduring subsidy and modest profit », The World Bank Economic Review, No 32, p. 221–244.

- De Sousa Santos B., (2016). Épistémologie du Sud, Desclée de Brouwer.

- Denzin N. K., Lincoln Y. S., (1994). Handbook of qualitative research, Sage.

- Fayolle A., (2007). Entrepreneurship and new value creation, Cambridge University Press.

- Filion L. J., (1997). « Le champ de l’entrepreneuriat », Revue internationale PME, No 10, p. 5-17.

- Gartner W. B., Gatewood E., (1992). « Thus the theory of description matters », ET&P, No 17, p. 5-10.

- Guérin I., (2004). « Microfinance et servitude de dette », BIM, No 07, p. 1-12.

- Hayton, J. C., George, G. & Zahra S. A.. (2002). « National culture and entrepreneurship : a review of behavioral Research », Entrepreneurship Theory and Practice. 26, (4), p. 33-52.

- Labie M. (2004). « Microfinance : un état des lieux », Mondes en développement, No 126, p. 9-23.

- Lavoie F., Pozzebon M., Gonzalez L., (2011). « Challenges for inclusive finance expansion », Management International, No 15, p 57-69.

- Legrand C., Stervinou S., Noël, C., Lemaitre S., (2012). « Vers une meilleure compréhension des bénéficiaires du microcrédit entrepreneurial en France », Management International, No 16, p. 161-182.

- Marchesnay M., Julien P., (1996). L’Entrepreneuriat, Economica.

- Mendras H., Forsé M., (1983). Le changement social, tendances et paradigmes, Armand Colin.

- Meyer J.-P., Herscovitch L., (2001). « Commitment in the workplace. Toward a general model », Human Resource Management Review, No 11, p. 299-326.

- Mignonac K., Vandenberghe C., Perrigot R., El Akremi A., Herrbach O. (2015). « A multi-study investigation of outcomes of franchisees’ affective commitment, ET&P, No 39, p. 461–488

- Miller D., (1983). « The correlates of entrepreneurship », Management Science, No 29, p. 770-792.

- Moser, R. M. B., Gonzalez, L. (2015). « Microfinance and climate change impacts : the case of Agroamigo in Brazil ». Revista de Administração de Empresas, No 55, p. 397-407.

- Newman, A., Schwarz, S., & Ahlstrom, D. (2017). « Microfinance and entrepreneurship : An introduction ». International Small Business Journal, 35, p. 787-792.

- Noël C., (2009). « L’autosuffisance des institutions de microfinance est-elle une nécessité ? », Humanisme et Entreprise, No 292, p. 65-75.

- Saint-Jean E., Jacquemin A., (2012). « Le doute entrepreneurial comme facteur de changement : impact de l’accompagnement », Revue interdisciplinaire de management, homme et entreprise, No 3, p. 72-86.

- Schmidt, R. (2010). « Microfinance, commercialization and ethics », Poverty & Public Policy, No 2, p. 99-130.

- Shane S., Venkatamaran S., (1997). « The promise of entrepreneurship as a field of research », Academy of Management Review, No 25, p. 217-226.

- Sharma P., Irving P., (2005). « Family business successor commitment », ET&P, No 29, p. 13-33.

- Ucbasaran D., Westhead P., Wright M., (2001). « The focus of entrepreneurial research : contextual and process issues », Entrepreneurship Theory & Practice, No 25, p. 57-80.

- Valéau P., (2007). « L’engagement des entrepreneurs des doutes au second souffle », Revue internationale PME, No 20, p. 121-154.

- Valéau P. (2001). « Pour une version non seulement lucrative de l’entrepreneuriat », Management International, No 6, p. 33-44.

- Verstraete T., (2002). Essai sur la singularité de l’entrepreneuriat, Éditions de l’ADREG.

- Verstraete T., Barneto P., (2010). « Finance et entrepreneuriat », La revue du financier, No 170, p. 3-8.

- Voynnet-Fourboul, C., & Point, S. (2001). « Le processus de (dé)codage des données qualitatives en gestion des ressources humaines. », AGRH. Liège, Belgique

- Yunus M., (2010). Building social business, the new kind of capitalism, Public Affairs.

10.7202/1005433ar

10.7202/1005433arAppendices

Biographical notes

Patrick Valéau is a professor and the research director at University of Reunion Island Business School (IAE). He studies the governance, HRM, and development of nonprofit organizations.

Cousin Germain Ravonjiarison is a lecturer at the Faculty of Economics, Management and Sociology (FAC EGS) at the University of Antananarivo, Madagascar. His research focuses on microfinance and entrepreneurship.

Appendices

Notas biograficas

Patrick Valeau es profesor en la Universidad de Reunión. Su trabajo se centra en las organizaciones sin fines de lucro.

Cousin Germain Ravonjiarison es profesor de la Facultad de Economía, Gestión y Sociología (FAC EGS) de la Universidad de Antananarivo, Madagascar. Su investigación se centra en las microfinanzas y el espíritu empresarial.

List of figures

Figure 1

Codages

Figure 2

Modélisation finale

List of tables

Tableau 1

Les doutes et les facteurs remettant en cause l’engagement entrepreneurial

Tableau 2

Réengagements entrepreneuriaux fondés sur la subsistance

Tableau 3

Réengagements entrepreneuriaux fondés sur la diversification

Tableau 4

Réengagements entrepreneuriaux fondés sur la croissance