Abstracts

Résumé

En adoptant un cadre théorique articulant les théories juridico-financières et cognitives, notre recherche a pour ambition d’expliciter les mécanismes de gouvernance mobilisés par les investisseurs en capital dans le cadre des opérations de Owner Buy Out (OBO).

Elle propose une étude qualitative exploratoire et inédite menée auprès de 17 investisseurs opérant sur le territoire français et spécialisés dans les opérations de capital développement et de transmission.

Nos résultats mettent en évidence au travers d’une série de propositions le caractère contingent des mécanismes de gouvernance spécifiques aux opérations OBO, lequel dépend étroitement du profil dont se réclame le capital investisseur.

Mots-clés :

- Owner Buy Out,

- mécanismes de gouvernance,

- PME,

- théories juridico-financières,

- théories cognitives

Abstract

By adopting a theoretical framework articulating legal-financial and cognitive theories, our research aims to explain the governance mechanisms mobilized by capital investors in the context of Owner Buy Out (OBO) operations.

It proposes an exploratory and unprecedented qualitative study conducted among 17 investors operating in France and specialized in expansion capital and buyouts operations.

Our results highlight, through a series of proposals, the contingent character of the governance mechanisms specific to OBO operations, which is closely linked to the investor’s profile.

Keywords:

- Owner Buy Out,

- governance mechanisms,

- SME,

- juridical-financial theories,

- cognitive theories

Resumen

Al adoptar un marco teórico que articula teorías jurídico-financieras y cognitivas, nuestra investigación tiene como objetivo explicar los mecanismos de gobernanza movilizados por los inversores de capital en el contexto de las operaciones de Owner Buy Out (OBO).

Propone un estudio cualitativo exploratorio y sin precedentes realizado en una muestra de 17 inversores que operan en Francia y se especializan en operaciones de capital de expansión y compras.

Nuestros resultados resaltan, a través de una serie de propuestas, el carácter contingente de los mecanismos de gobernanza específicos de las operaciones OBO, que están estrechamente vinculados al perfil del inversor.

Palabras clave:

- Owner Buy Out,

- mecanismos de gobierno,

- pymes,

- teorías jurídico-financieras,

- teorías cognitivas

Article body

Les opérations de Owner Buy Out (OBO) ont suscité ces dernières années un intérêt croissant auprès des PME familiales et des investisseurs en private equity (Méniaoui et Ben Larbi, 2019). Ce montage qui de surcroit s’est développé rapidement face à l’évolution du papy-boom a remporté un franc succès auprès des PME ayant un actionnaire majoritaire souvent fondateur de l’entreprise. Il n’existe malheureusement pas de recensement officiel du nombre annuel d’OBO réalisé en France. L’AFIC (Association Française des Investisseurs pour la Croissance, rebaptisée aujourd’hui France Invest), pas plus que le CMBOR (Centre for Management Buy-Out Research) ne publient de statistiques officielles concernant ces opérations.

Sur un plan opérationnel, l’OBO (ou vente à soi-même) constitue une opération à effet de levier de type Leverage Buy Out (LBO) qui nécessite l’intervention d’investisseurs financiers spécialisés dans le capital développement et/ou transmission. Cette opération de haut de bilan s’adresse aux dirigeants-propriétaires de PME saines et rentables, encore trop jeunes pour céder (45-55 ans) et qui souhaitent transformer partiellement leur capital professionnel en patrimoine personnel sans pour autant amorcer une cession définitive de leur activité (Amidieu et al., 2008). Cette transmission en deux étapes permet, dans un premier temps, de libérer du cash out tout en conservant le pouvoir de contrôle et le statut de dirigeant-propriétaire, puis dans un second temps d’insuffler une nouvelle dynamique, grâce à l’arrivée de nouveaux investisseurs, en vue d’assurer le développement suivi de la transmission finale de l’entreprise. Bien que l’extériorisation du cash out confère à l’OBO une vocation patrimoniale, il est possible d’adosser à ce montage financier une vision stratégique compatible avec un objectif de création de valeur. Toutefois, si l’échec d’un LBO est lié, en général, à l’élaboration d’un business plan trop ambitieux et/ou à un choix inapproprié de l’équipe de reprise, le maintien du dirigeant-propriétaire à la tête de l’entreprise fait de l’OBO le montage le moins risqué de la famille des LBO (Mahieu et Ben Larbi, 2009). En participant à ce montage, les investisseurs en capital minimisent le risque d’échec associé à cette opération. Ils espèrent en revanche faire fructifier leur participation et réaliser à la sortie des plus-values significatives, et ce grâce au transfert de connaissances, de compétences et au jeu coopératif de l’ensemble des parties prenantes au montage.

Au cours des dernières décennies, la littérature académique a fait état de nombreuses contributions dédiées aux performances économiques, financières et organisationnelles des entreprises sous LBO ainsi qu’à leurs déterminants (Samila et Sorenson, 2011). D’autres travaux (Charreaux, 2002) ont investigué la dimension cognitive de la gouvernance des entreprises financées par capital investissement en se focalisant sur l’aide à la stratégie et à la gestion. Dans le prolongement de ces travaux, Stévenot (2005) et Braune et al. (2015) ont mis en exergue les leviers cognitifs de contribution des capital-investisseurs à la création de valeur, en termes d’échange et de création de ressources cognitives, en tenant compte des limites de la collaboration productive.

Ces derniers résultats obtenus dans le contexte général de sociétés financées par des opérations à effet de levier sont-ils pour autant transposables au cas spécifique de l’OBO ? Les mécanismes de gouvernance à l’oeuvre sont-ils comparables et/ou recèlent-ils des spécificités ?

À notre connaissance, rares sont les recherches qui ont cherché à apporter des éléments de réponses à ces interrogations dans le cadre spécifique de l’OBO, et ce en dépit de l’attrait croissant suscité par une telle opération dans un contexte où les transmissions d’entreprises deviennent difficiles et sujettes à bon nombre d’échecs, faute de repreneur et/ou de financeur.

Afin de répondre à ces questionnements, nous proposons dans cet article de mener une étude qualitative à visée exploratoire en adoptant le point de vue des investisseurs. Notre objectif est de faire émerger des propositions de recherche relatives aux mécanismes de gouvernance mis en oeuvre par les investisseurs participant au financement d’OBO. Pour y parvenir, deux approches théoriques de la gouvernance ont été mobilisées. La première approche se réfère aux théories juridico-financières de la gouvernance. Pour ces théories, les variables disciplinaires sont considérées comme les déterminants essentiels de la création de valeur dans une organisation. Cette vision présente un certain nombre de limites car « d’une part, le comportement du dirigeant face au contrôle de l’actionnaire est largement occulté et d’autre part, elle ignore le rôle de l’actionnaire en termes de création de valeur » (Stévenot - Guéry, 2006). Or, la principale spécificité de l’OBO par rapport aux autres opérations d’ingénierie financière est le maintien du dirigeant-propriétaire à la tête de son entreprise. Ce dernier demeure impliqué personnellement et affectivement dans sa propre entreprise. Il accepterait difficilement que le nouvel actionnaire lui impose une ligne de conduite à laquelle il n’aurait pas adhéré.

La deuxième approche de la gouvernance puise ses fondements dans les théories cognitives. Selon cette perspective, l’enjeu de la gouvernance dépasse la dimension disciplinaire des théories juridico-financières et est à rechercher dans la compréhension des mécanismes de création de valeur (Stévenot - Guéry, 2006).

Ainsi, la collaboration productive entre capital investisseur (CI) et dirigeant-propriétaire de PME (DPME)[1] contribuerait dans le cadre d’un OBO à la mise en place d’un système de gouvernance favorisant l’échange de ressources cognitives, le déploiement de nouvelles connaissances, de capacités d’analyse et de réflexion, et cela même si des conflits peuvent apparaître lors des interactions entre les parties prenantes.

Notre article s’articule autour de quatre parties. La première partie est consacrée aux fondements théoriques et conceptuels de la gouvernance dans le cadre d’un OBO. La deuxième partie est dédiée à la méthodologie de recherche. Les troisième et quatrième parties proposent une analyse de nos résultats suivie d’une discussion à la lumière des enseignements que nous suggère la littérature économique et financière traitant des opérations à effet de levier.

Les fondements théoriques et conceptuels de la gouvernance dans le cadre d’un OBO

La relation d’agence entre le capital investisseur et le dirigeant-propriétaire : une perspective disciplinaire

Le DPME qui contrôle le capital de son entreprise ouvre dans le cadre de l’OBO son capital pour poursuivre son développement. Il n’abandonne aux investisseurs qu’une faible part de ses prérogatives. Seule la fonction de financement et d’assomption du risque est cédée de façon partielle (Charreaux, 2002). À l’issue de cette opération, une relation d’agence est créée : le DPME devient « l’agent » d’un nouvel actionnaire : le CI. Le DPME dispose d’un avantage informationnel sur l’investisseur financier. Il lui est donc facile de manipuler l’information disponible. Cette relation est, selon Charreaux (1999), fondamentalement asymétrique et nécessite un système de gouvernance amenant l’agent à agir dans le sens des intérêts du principal en limitant l’apparition de conflits d’intérêt entre les deux parties (Jensen et Meckling, 1976). Ainsi, plus le risque de conflit d’agence est élevé, plus le CI renforcera son contrôle sur le dirigeant. Ce contrôle peut revêtir des formes diverses telles que la validation du business plan, des audits de due diligences, des clauses de garantie d’actif et de passif ou la mise en place d’outils de suivi de la performance financière et opérationnelle. L’implication du capital investisseur dans le système de gouvernance découle aussi d’une volonté de limiter le risque de réputation inhérent à un échec de l’investissement.

Les théories juridico-financières citées ci-dessus confèrent à la firme un rôle essentiellement disciplinaire et accordent à l’information une place privilégiée dans la relation CI/DPME. Le rôle du CI se limite à l’apport de capitaux et à l’assomption du risque associé à l’investissement. Ses principales préoccupations consistent alors à protéger ses intérêts par le contrôle du dirigeant et la mise en place de mesures incitatives. En retenant cette perspective, et en prenant en compte les spécificités de l’OBO, nous identifions trois points, laissant augurer de l’émergence d’une gouvernance disciplinaire singulière :

Si le DPME n’a pas d’ambition de développement et n’attribue à l’OBO qu’une vocation patrimoniale visant à maximiser le cash out libéré au moment de la réalisation de l’opération, il verra sa plus-value de sortie minimisée. Il sera à ce titre incité à agir dans le sens des intérêts du CI.

L’investisseur ne détient qu’une participation minoritaire dans le montage OBO dans la mesure où le DPME souhaite maintenir le pouvoir de contrôle sur son entreprise. Ainsi, plus le pourcentage de capital détenu par le DPME est élevé, plus les conflits d’agence sont limités (Gorton et Schmid, 2000).

Le DPME conserve sa fonction managériale et demeure impliqué personnellement dans l’entreprise. Il poursuit ses objectifs de développement en concertation avec l’investisseur et peut préparer progressivement sa transmission finale. Cette spécificité est de nature à limiter les coûts d’agence. A ce titre, l’OBO constitue l’opération d’ingénierie financière la moins risquée de la famille des LBO. Ainsi, il est permis de présumer la mise en place d’un mode de gouvernance ad hoc, différent des mécanismes prédominant dans le contexte général du LBO dont les coûts d’agence pourraient s’avérer plus élevés.

L’approche juridico-financière s’avère utile mais incomplète pour rendre compte des mécanismes sous-jacents au processus de création de valeur. En effet, elle ne s’intéresse pas à la collaboration productive qui résulte des interactions entre les parties prenantes à l’opération. Elle induit une perspective disciplinaire orientée vers l’élimination des comportements déviants et destructeurs de valeur, mais pas vers la découverte de sources de création de valeur. Les dimensions de la seule théorie de l’agence traditionnelle, bien que présentes, expliquent insuffisamment la création de valeur d’une entreprise (Wirtz, 2005). Ce constat milite pour une étude élargie de la relation CI/DPME en intégrant l’aspect cognitif, pour mieux rendre compte de l’ensemble des mécanismes de gouvernance à l’oeuvre. En effet, le maintien du dirigeant et les intérêts qu’il a à inscrire son action dans une perspective de long-terme, laissent entrevoir tout l’intérêt d’une telle perspective.

La dimension cognitive des interactions entre capital investisseur et dirigeant - propriétaire

Pour comprendre les relations entre CI et DPME dans le cadre d’un OBO, il s’agit de prendre en compte les connaissances et compétences apportées par l’investisseur ainsi que leur complémentarité avec celles du DPME. Selon Teece et al. (1994), c’est la construction d’une cohérence entre les compétences et les objectifs des parties prenantes qui permet à l’entreprise de créer de la valeur de façon durable. Cohen (1984) a montré que la diversité des préférences et des objectifs, dans un environnement où l’apprentissage et la création de compétences sont les principaux facteurs de succès, peut être une source d’accroissement de performances.

Un processus mutuel de création de connaissances

L’influence des investisseurs sur les décisions passe par l’échange de ressources cognitives au cours des interactions avec les dirigeants. Or, le DPME possède une connaissance spécifique qui offre à sa firme une capacité d’innovation et un avantage concurrentiel. Les interactions constituent ainsi autant l’occasion d’utiliser des connaissances existantes que de contribuer au développement de nouvelles connaissances. Nonaka et Takeuchi (1995) considèrent l’interaction comme la base d’une spirale dynamique de création des connaissances. Elle permet en particulier l’explicitation des connaissances tacites détenues par le DPME et la mise en oeuvre de nouvelles capacités organisationnelles issues de la coopération (Ben Larbi, 2011). Cependant, la seule exposition à des connaissances n’implique pas le développement en interne d’une nouvelle connaissance (Weick, 1991). Des compétences spécifiques détenues par le dirigeant comme par le CI sont nécessaires pour capitaliser puis exploiter les connaissances. C’est par la mise en place de routines que les connaissances existantes et les connaissances acquises pourront se combiner pour enfin être exploitées (Zahra et George, 2002). En effet, ces routines procurent à l’organisation une réactivité plus importante dans ses réponses à de nouvelles situations (Levitt et March, 1988). L’idée sous-jacente est que des réunions régulières et actives, constituent une occasion d’exposition à de nouvelles connaissances.

Dans la pratique, on constate que la plupart des CI mettent en place des réunions à fréquence variable dans le cadre de « comités d’échange » ou réalisent des entretiens téléphoniques très fréquents durant les premiers mois de collaboration. Sapienza (1992) met en évidence une relation positive entre la valeur ajoutée des CI et la fréquence et le degré d’ouverture des interactions entre dirigeants et CI. Stévenot-Guéry (2006) indique aussi que l’enjeu cognitif de ces interactions avec l’investisseur est d’accompagner le dirigeant dans sa prise de décision. Stévenot-Guéry (2007) souligne dans le même sens l’apprentissage mutuel entre les CI et le DPME si ce dernier est majoritaire dans le cadre d’opérations de LBO en syndication. Pour les opérations d’OBO, la détention majoritaire du capital par le DPME pourrait augurer d’une dynamique comparable.

La diversité et la nature contingente des ressources cognitives émanant du capital-investisseur

Contrairement aux firmes managériales, où les actionnaires sont nombreux et dispersés, la relation spécifique et étroite entre le CI et le dirigeant semble favorable à un échange et à une participation conjointe à l’élaboration de la stratégie (Stévenot, 2005). Desbrières (2012) soutient que l’apport cognitif du CI peut être apprécié à partir de ses actions sur l’ensemble des opportunités productives. L’investisseur pourra ainsi mettre à profit ses compétences financières, organisationnelles et commerciales (Burkhardt, 2016). La prise en compte de ces ressources cognitives conduit à une vision élargie de la coopération entre le CI et le DPME. En se comportant comme un actionnaire interventionniste, responsable et expérimenté, l’investisseur participe activement à la définition de la stratégie des entreprises dans lesquelles il investit, et siège fréquemment aux conseils d’administration ou aux conseils de surveillance. L’investisseur pourra remplir un véritable rôle de conseil tant dans les domaines stratégiques qu’opérationnels.

Dès lors, les opportunités d’investissement issues de la collaboration entre le CI et le DPME seraient co-construites grâce aux connaissances et compétences spécifiques des parties prenantes ainsi qu’à leurs interactions. L’enjeu cognitif pour le dirigeant d’interagir avec le CI est, d’une part, d’obtenir une aide à la décision et de favoriser le partage de connaissances, et d’autre part, d’acquérir une plus grande légitimité dans son environnement économique, en particulier par rapport à ses partenaires financiers.

Toutefois, l’apport de ressources cognitives peut dépendre étroitement des caractéristiques propres à l’investisseur qui peuvent en limiter ou en amplifier la portée. En premier lieu, il s’agit du mode de suivi des participations dont se réclame l’investisseur (« hands-off » ou « hands-on ») susceptible de conditionner la nature, la diversité des ressources cognitives, et plus largement l’orientation stratégique de l’OBO. En effet, les investisseurs se considérant de type « hands-off » (sleeping partners) endossent un rôle d’actionnaires passifs et interviennent à titre d’exception dans les prises de décision tandis que les investisseurs se proclamant « hands-on » (investisseurs actifs) ont vocation à apporter un soutien actif au management par la mise à disposition de leurs expertises et de leurs réseaux (Mahieu et al., 2009; Stéphany, 1998). En deuxième lieu, le niveau de spécialisation et le niveau d’expérience du fonds sont susceptibles d’exercer une influence notable sur l’importance des ressources cognitives en jeu (Wirtz, 2006; Pommet et Sattin, 2012). À cet égard, Sapienza et al. (1996) montrent que le degré de spécialisation des capital-investisseurs constitue une variable explicative significative de leur niveau d’implication. A fortiori, un investisseur spécialisé dans un secteur d’activité donné sera mieux à même de sélectionner les opportunités d’investissement qui s’y présentent (Colombo et al., 2006), de traiter l’information collectée sur l’entreprise cible dans un laps de temps plus court (Sapienza et al., 1996), de réduire le risque inhérent au financement de l’entreprise (Dimov et De Clercq, 2006) et de saisir les opportunités et menaces du marché dans lequel il évolue. En outre, la spécialisation facilite le contrôle qu’exerce le CI sur la cible et l’incite à prendre part activement aux décisions clés (Dimov et De Clercq, 2006). Selon Levitt et March (1988, p.319), les organisations apprennent lorsqu’elles « encodent les conclusions qu’elles tirent de leur expérience sous forme de routines guidant le comportement ». Le CI développe ainsi des routines en matière de gouvernance lui permettant de s’adapter à la personnalité du DPME, de valoriser son savoir-faire, d’influencer son comportement et donc de mieux gérer les conflits susceptibles d’entacher la collaboration productive. Relativement aux autres formes de LBO, l’OBO devrait faciliter l’interaction et la collaboration du DPME avec le CI, dans la mesure où le CI n’a pas à gérer de multiples relations avec une pluralité d’actionnaires, comme ce peut être le cas dans bon nombre de LBO.

La question des conflits cognitifs

Dans la phase post-OBO, le DPME et le CI peuvent ne pas avoir la même perception des opportunités de croissance et d’investissement, même en l’absence d’asymétrie informationnelle. Or, la confrontation de schémas mentaux divergents peut entraîner des conflits cognitifs entre les parties (Simon, 1982), conflits portant sur un désaccord représentationnel. En effet, le DPME dispose d’une connaissance spécifique, née de sa relation avec son entreprise, contrairement au CI pourvu d’une connaissance plutôt générale de la cible (Duchéneaut, 1996).

Alors que l’information peut être facilement transmise à un tiers, la connaissance présente un caractère tacite qui complique son transfert. Il n’est pas évident que le processus d’échange entre le CI et le dirigeant, au regard de sa complexité, favorise le rapprochement de leurs schémas mentaux respectifs (Wirtz, 2006). Selon Shane (2000), l’asymétrie de connaissances entre l’investisseur et le dirigeant influence la manière dont ces derniers perçoivent ou identifient les opportunités d’investissement.

Les conflits qui en résultent peuvent tout aussi bien être bénéfiques dans la mesure où ils stimulent l’échange des connaissances tacites et la collaboration productive comme ils peuvent entraîner des coûts cachés susceptibles de compromettre l’objectif commun de création de valeur (ex : désaccord profond, défiance, ralentissement du processus de prise de décision). Dans ce dernier cas, les conflits cognitifs peuvent mettre en péril la coopération entre les acteurs et conduire le CI à vendre sa participation sans même atteindre le niveau de valorisation initialement fixé.

Néanmoins, si l’excès de conflit cognitif doit être évité, son absence est tout aussi dommageable. Pour Schmitt (2008), les conflits cognitifs constructifs contribuent à la croissance durable de la firme. Ces conflits permettent de résoudre des problèmes complexes (Bantel et Jackson, 1989), grâce à la confrontation de points de vue, de visions et de discussions sur des bases raisonnées, et conduisent à de meilleures décisions (Amason et al., 1995). Pour Forbes et Milliken (1999), les conflits cognitifs favorisent la prise de décisions stratégiques plus performantes. Ils contribuent ainsi à la création de connaissances collectives et individuelles, et à de nouvelles capacités d’analyse et de réflexion (Stévenot, 2005).

Or, la génération de connaissances et de valeur permises par la confrontation cognitive peut être fortement contrariée si le dirigeant a le sentiment que sa liberté d’action ou de choix est menacée par le CI, phénomène qualifié par Brehm (1966) de réactance psychologique. Le désir de restaurer sa liberté passe alors par différentes postures et actions : résistance aux conseils et aux recommandations, antipathie, voire confrontation directe avec la source (Donnell et al., 2001).

Si ce phénomène est le plus souvent associé à la volonté d’enracinement du dirigeant minoritaire dans le cadre des opérations LBO (Stévenot-Guéry, 2007), il en va différemment pour les OBO dans la mesure où la réactance du dirigeant-propriétaire exprime plutôt une volonté de maintenir une certaine autonomie décisionnelle dans les domaines relevant de son champ de compétences.

En synthèse, il apparaît qu’au-delà des mécanismes d’ordre disciplinaire, le CI doit mettre en oeuvre d’autres mécanismes de nature cognitive s’il souhaite favoriser l’alignement des schémas de pensée et exploiter pleinement le potentiel de création de valeur tout en veillant à lever les freins susceptibles de contrarier ce processus.

En ce sens, notre recherche vise à construire un projet de connaissances portant sur les mécanismes de gouvernance à l’oeuvre dans le cadre des opérations OBO selon une perspective disciplinaire et cognitive en investiguant la représentation que s’en font les CI. Ce système de gouvernance présente-t-il des traits spécifiques relativement au système en vigueur dans les opérations de LBO ? Les caractéristiques du CI (par exemple, « hands-on » et « hands-off ») impliquent-elles des systèmes de gouvernance différenciés aux yeux des CI ?

Méthodologie

En l’absence de recherche empirique consacrée au(x) système(s) de gouvernance en vigueur dans le cas des opérations OBO, nous avons retenu une approche exploratoire (Baumard et Ibert, 2014). Celle-ci est soutenue par une méthodologie qualitative, l’objectif étant d’appréhender finement la perception des CI impliqués dans de tels montages, ainsi de faire émerger leur représentation des mécanismes nécessaires à la protection du processus de création de valeur. Ces investigations empiriques aboutissent à un jeu de quatre séries de propositions théoriques.

Méthode d’échantillonnage

À la date de réalisation de notre étude (entre février et juin 2016), l’AFIC comptait environ 273 membres actifs adhérents. Dans la mesure où notre étude est consacrée à l’OBO, seuls les membres adhérents spécialisés dans les opérations de capital développement et/ou transmission ont été retenus. Les investisseurs couvrant les segments du capital-risque, du capital retournement et des grands fonds d’investissement LBO ne sont donc pas pris en compte dans notre recherche. Au final, nous avons retenu une population de référence constituée de 140 investisseurs en capital figurant dans l’annuaire de l’AFIC, ayant un siège social domicilié en France et spécialisés dans les opérations de capital développement et/ou transmission.

Sur les 140 investisseurs contactés, 30 % se sont déclarés concernés par des opérations OBO (soit 42 CI). Parmi ces dernières, 16 sociétés ont été exclues de notre base d’échantillonnage : 11 sociétés n’ont pas souhaité donner suite à l’enquête en invoquant le manque de temps ou le secret professionnel et il s’est avéré que 5 sociétés ne prenaient pas directement part à des montages OBO.

Afin que notre échantillon finalisé réponde aux exigences de variété et de pertinence attendues pour une recherche qualitative exploratoire (Hlady-Rispal, 2002), nous avons veillé à varier les attributs susceptibles d’influencer le comportement des investisseurs, qu’il s’agisse d’attributs inspirés de notre revue de littérature (mode de suivi des participations, niveau de spécialisation et niveau d’expérience du fonds) ou de variables contextuelles présentant un effet supposé sur le mode de suivi des participations. Ces dernières renvoient à des caractéristiques propres aux sociétés d’investissement et sont issues de l’annuaire de l’AFIC ou ont été collectées par nos soins.

Nous avons ainsi constitué un échantillon théorique de 17 sociétés d’investissement représentant 12 % de la population de référence concernée par ce type d’opérations. Les caractéristiques de notre échantillon et la qualité des répondants ont été reportées dans le tableau 1.

Il est à noter que les attributs « hands-on / hands-off » figurant dans le tableau 1 constituent des variables contextuelles désignant le mode de suivi des participations dont se sont réclamés les investisseurs interviewés.

Notre échantillon de 17 investisseurs réunit à la fois des CI de profils « hands-on » et « hands-off », des CI spécialisés et des CI généralistes. Les investisseurs qui prédominent sont des structures de moins de 50 salariés, à rayonnement régional, national et international. Ils présentent la caractéristique d’être indépendants, semi captifs ou captifs et interviennent dans les fonds propres de PME ayant un chiffre d’affaires compris entre 1 et 800 M€. Ils se réclament d’un mode de suivi des participations de type hands-on ou hands-off avec un ticket d’entrée variant de 0.10 à 100 M€. Les variables relatives aux tickets d’entrée et au CA des entreprises cibles constituent un proxy acceptable de la taille des portefeuilles gérés par les CI. À l’instar de Ruhnka et al. (1992), nous supposons que la gestion de portefeuilles plus conséquents peut influencer le mode de suivi des participations et se traduire par une volonté d’assurer une meilleure allocation du temps, amenant l’investisseur à ne pas s’impliquer dans la gestion post-investissement de firmes en incapacité de produire des taux de rendements finaux attractifs ou des opportunités de sorties intéressantes.

Toutes les sociétés d’investissement sélectionnées ont une ancienneté de dix ans au moins et ont participé à des montages OBO sur une période allant de 2006 à 2014[2] (soit 2 à 3 opérations par an). À ce titre, elles disposent d’une expérience et d’un recul suffisants sur les opérations menées. Les fonctions managériales assurées par les personnes interrogées (directeurs, directeurs de participations, directeur d’investissements, membres de comité de direction…) garantissent un niveau d’implication satisfaisant dans ces opérations. La diversité des fonctions exercées renforce la validité des analyses conduites car elle limite les biais cognitifs potentiellement inhérents à la qualité et/ou à la position du répondant. Enfin, cet échantillon satisfait au critère de saturation des données car aucune information nouvelle utile à nos questions de recherche n’émergeait du dernier cas examiné.

Méthode de collecte et de traitement des données

Afin de collecter les données permettant d’appréhender la représentation des investisseurs, nous avons choisi de mener des entretiens individuels semi-directifs car ils permettent d’aborder des thèmes précis tout en laissant la possibilité à l’interlocuteur de s’exprimer librement sur chacun de ces thèmes (Thiétart, 2014). Pour guider ces entretiens, cinq thématiques ont été retenues, reflétant les questions de gouvernance abordées par la littérature consacrée aux opérations à effet de levier. Ces thématiques, sont précisées et détaillées en tableau 2.

Compte tenu de la très grande dispersion géographique des investisseurs interrogés, les entretiens ont été menés par téléphone. D’une durée de 30 mn à 1h30, ils ont tous été enregistrés et retranscrits intégralement à l’exception d’un seul ayant fait l’objet d’une prise de notes[3]. Nous avons procédé à une analyse thématique de contenu (découpage du contenu de chaque discours en unités d’analyse, Thiétart, 2014) en retenant la méthodologie de codage préconisée par Paillé et Mucchielli (2014). Dans un premier temps, la grille de codage comprenait des codes issus directement des thématiques investiguées (premier niveau de codification). La phase d’analyse des entretiens a permis d’enrichir cette grille (émergence de codes de deuxième et de troisième niveau). Nous avons ici opté pour une codification a posteriori, concomitante à l’analyse. Suite à cette phase de codage manuel, il a été possible à partir d’une lecture transversale des entretiens, de repérer des régularités et d’identifier les critères discriminant les mécanismes de gouvernance (Paillé et Mucchielli, 2014).

Tableau 1

Caractéristiques de l’échantillon

*Afin de préserver l’anonymat des investisseurs interrogés et à leur demande, l’identité des sociétés n’a pas été dévoilée. Chaque société d’investissement est donc désignée par un numéro

Le tableau 3 renvoie aux questionnements associés aux codes de premier niveau. Notre grille de codage complète a été retranscrite dans le tableau 4.

L’analyse comparative des données recueillies a conduit à l’élaboration de quatre séries de propositions de recherche susceptibles d’être mobilisées dans la perspective d’une recherche confirmatoire. Les résultats sont présentés ci-après en illustrant notre propos avec quelques verbatim illustratifs des connaissances produites.

Analyse des résultats

Les résultats de la recherche mettent en évidence une différence sensible de perception selon que l’investisseur se considère comme un CI « hands-on » (autrement dit un actionnaire actif) ou un CI « hands-off » (autrement dit un actionnaire dormant). La façon dont le CI envisage l’OBO (une opération patrimoniale ou une opération de développement) permet de distinguer clairement les deux catégories d’investisseurs (hands-on et hands-off) et de comprendre leur perception respective du système de gouvernance mobilisé. En revanche, la comparaison de ces deux profils d’investissement sur la base de critères de différenciation ayant trait au ticket d’entrée et au chiffre d’affaires des entreprises cibles ne permet pas d’affirmer l’existence d’un effet de taille pouvant interférer sur le mode de suivi des participations. Les autres variables contextuelles (degré de spécialisation et famille d’appartenance des capital-investisseurs) ne semblent pas avoir exercé non plus d’effet discriminant sur les deux profils d’investissement.

Tableau 2

Guide d’entretien et thématiques associées

Dans ce qui suit, nous proposons de rendre compte des problématiques de gouvernance associées à l’organisation abritant l’OBO.

En premier point, les enjeux stratégiques des OBO pour les CI sont révélés. Puis la teneur des mécanismes disciplinaires de la relation entre le CI et le DPME est précisée ainsi que les mécanismes intervenant dans une perspective cognitive.

Tableau 3

Questionnements associés à la codification de premier niveau

Tableau 4

Grille de codification

* Nombre d’unités d’analyse associées à chaque code

Les enjeux stratégiques du point de vue du CI et leurs implications

Après avoir mis en évidence la nature de ces enjeux, nous abordons ce qu’ils impliquent au plan de l’interventionnisme du CI et au plan des sources de tensions et de conflits que ce dernier identifie.

Pour tous les CI « hands-on » à une exception près, l’OBO est envisagé comme une opération patrimoniale assortie d’une option de développement et de transmission ultérieure.

Bien que la participation du CI soit minoritaire, ils se considèrent véritablement comme des associés interventionnistes.

« Je trouve que l’OBO, c’est un beau projet. Le cash out, çà reste assez marginal, en revanche, on travaille beaucoup sur le développement et la transmission ».

SC 14

« … Au-delà du cash out libéré lors de la mise en place de l’OBO, il faut qu'il y ait un plan de développement ambitieux en vue de permettre à l’investisseur de réaliser son capital lors de la transmission finale avec une plus-value attrayante… ».

SC 11

« En général, comme on est hands-on, on s’intéresse beaucoup au domaine de la société qu’on accompagne, donc forcément ça peut nous donner des vues sur des orientations d’une filière ou d’un grand client. On a des informations et on va les partager pour influencer ou au contraire renforcer une stratégie… ».

SC 4

Ils mettent en exergue à la fois leur expérience et leur spécialisation éventuelles comme des atouts pour contribuer au développement de la cible.

« Les dirigeants sont à 100 % dans ce qu'ils font, et nous, on a des réflexes qui se sont instaurés parce qu’on réalise beaucoup d'opérations différentes sur des secteurs d’activité différents …on mutualise les expériences les unes avec les autres ».

SC 13

« On a une connaissance assez importante du tissu industriel. On est spécialisé dans l’agroalimentaire, donc on peut aider le dirigeant à développer le secteur et on partage notre expérience ».

SC 8

A contrario, les CI se réclamant d’une approche « hands-off » envisagent l’OBO avant tout comme un montage financier à vocation patrimoniale assortie exclusivement d’une option de transmission ultérieure. Leur participation minoritaire s’accompagne d’un interventionnisme nettement plus limité que les CI « hands-on ».

« L’OBO est une opération d’ingénierie financière dont l’objectif est de libérer du cash out […]. On se fixe généralement un objectif risque-rentabilité raisonnable mais on ne fait pas de la stratégie ».

SC 8

« Il y a des fonds qui sont très passifs et il y a des fonds qui sont très actifs. Nous, on évite généralement de nous immiscer dans la gestion de l’entreprise […]. Nous n’avons pas une grande influence sur la relation qu’entretiennent l’entreprise et son dirigeant avec les partenaires extérieurs ».

SC 16

Cependant, il est à noter que les CI « hands-off » ont conscience du caractère protéiforme du montage OBO. De plus, parmi les CI « hands-on » interrogés, trois d’entre eux pratiquaient une gestion « hands-off » avant de faire évoluer leur mode de suivi des participations. Il semble ainsi que les montages OBO recèlent des potentialités de développement de la cible que les CI reconnaissent peu à peu, potentialités justifiant un interventionnisme plus marqué.

« L’objectif c'est de collaborer avec l’investisseur financier qui va apporter du professionnalisme et de la rigueur dans la façon de travailler, la gestion financière de l'entreprise, la définition de la stratégie et renforcer les procédures de contrôle interne .»

SC 11

« Nous sommes amenés effectivement à prendre position sur les orientations stratégiques ».

SC 10

« Rien ne nous empêche tout en étant minoritaire de participer aux débats et à la stratégie de l’entreprise .»

SC 12

L’ensemble de cette analyse aboutit à une première série de propositions de recherche :

P1. Le mode de suivi des participations (hands-on/hands-off) influence l’orientation stratégique qu’attribue le CI à un OBO.

P1.1. L’objectif de développement dans un OBO est associé à un fort interventionnisme de la part du CI.

P1.2. L’objectif de transmission dans un OBO est associé à un faible interventionnisme de la part du CI.

Par ailleurs, le profil de l’investisseur influence les principales sources de conflits et de tensions qu’il identifie dans la relation avec le DPME.

Les CI « hands-on » pointent du doigt particulièrement ce qui peut conduire à perturber, voire à remettre en question la collaboration avec le DPME. Trois éléments reviennent dans les propos des CI : une démotivation post investissement du DPME, une réactance psychologique de ce dirigeant et enfin, la rupture d’une relation de confiance engagée avec lui.

« Au début, il (sous-entendu le dirigeant) peut nous convaincre qu’il souhaite continuer à s’investir pleinement dans la société, puis dans la phase post-opération, on s’aperçoit que sa motivation n’était pas si forte ».

SC 14

De plus, dans le cadre du montage OBO, le DPME reste propriétaire majoritaire et surtout dirigeant de l’organisation. En PME, l’omnipotence du dirigeant-propriétaire a largement été soulignée par la littérature, de même que sa volonté de maintenir son autonomie décisionnelle (Torrès, 1999). Ces caractéristiques expliquent probablement la résistance que les CI « hands-on » observent de la part de certains DPME quand il s’agit de collaborer et de prendre en compte les conseils de l’investisseur. Il peut ainsi arriver que le DPME refuse la participation du CI aux décisions stratégiques ou encore ne joue pas le jeu de la transmission de connaissances. Ces comportements illustrent des phénomènes de réactance psychologique (Brehm, 1966) susceptibles de compromettre la génération de valeur.

« Les dirigeants n'aiment pas en général qu'on leur montre qu'on connait le métier mieux qu’eux. Il y a de l'ego…Les relations deviennent ainsi tendues au point que le dirigeant décide de ne plus travailler avec son actionnaire et peut mettre tout en oeuvre pour trouver un autre partenaire »

SC 4

Ce phénomène de réactance psychologique est également observé quand le CI fait appel à des conseillers extérieurs pour traiter certains points ou proposer des changements au sein de l’entreprise. Si le dirigeant considère que le domaine visé relève de sa compétence, il tendra à rejeter toute proposition d’un tiers, même expert, en considérant cette proposition comme une atteinte à sa liberté (Doise et al., 1991).

« On peut avoir tendance à faire intervenir des conseils, ce qui n'est pas toujours très bien perçu de la part du dirigeant, parce que ça le remet en question et qu’il ne veut pas avoir des gens qui lui expliquent ce qu'il doit faire, ça c'est une source de tensions ».

SC 11

Enfin, tout ce qui peut rompre la relation de confiance que le CI et le DPME ont initiée met à mal la collaboration et constitue une source de tension forte entre ces deux acteurs.

Les CI « hands-off », quant à eux, évoquent moins fortement ces sources de tensions lors de nos entretiens. En revanche, deux préoccupations ressortent nettement chez ce type de profil et de façon plus modérée pour les CI « hands-on » : la rétention possible d’information par le DPME et celle d’une divergence d’intérêts. La plupart des répondants soulignent d’ailleurs que les intérêts (financiers, patrimoniaux ou familiaux) des dirigeants peuvent s’opposer à ceux des CI et de l’entreprise.

« Par exemple, lorsqu’un dirigeant souhaite se retirer progressivement de la direction de l'entreprise et laisser les rênes à son fils, il se peut que le fils ne soit pas le meilleur dirigeant pour l’entreprise. Là il y a conflit d'intérêt ».

SC 16

Cette analyse fonde notre seconde série de propositions de recherche :

P2. Le mode de suivi des participations du CI (hands-on/hands-off) influence sa perception des sources de tensions et de conflits avec le DPME.

P 2.1. Le CI se réclamant d’un profil hands-off perçoit principalement les conflits tenant à la rétention informationnelle et aux divergences d’intérêt.

P 2.2. Le CI se réclamant d’un profil hands-on perçoit principalement les tensions inhérentes à des phénomènes perturbateurs de la collaboration post investissement (la réactance psychologique, la démotivation, la rupture de la confiance).

Cette identification différenciée des sources de conflits et de tensions n’est pas étrangère à la façon dont ces deux profils appréhendent le système de gouvernance nécessaire pour assurer la réussite de l’opération et permettre la création de valeur.

La gouvernance dans une perspective disciplinaire

Il est remarquable que les propos des CI sur les mécanismes disciplinaires se différencient peu au cours des entretiens. Ainsi, les CI « hands-on » reconnaissent tout autant que leurs homologues « hands-off » l’importance des mécanismes disciplinaires pour gouverner l’action des DPME. Il apparaît ainsi que pour les CI « hands-on », ces mécanismes sont complémentaires aux mécanismes cognitifs. Dans le montage OBO, l’interventionnisme des « hands-on » nécessite conjointement l’existence ou la mise en place de garde-fous pour limiter les problèmes de sélection adverse et d’aléa moral et ce, même s’ils relatent moins les tensions inhérentes aux conflits d’intérêt que leurs homologues « hands-off » (Cf. proposition 2).

Ainsi, les CI, quel que soit le profil, évoquent le montage financier comme un mécanisme d’alignement des intérêts du DPME avec les leurs. Ces derniers reconnaissent ici le pouvoir disciplinaire spontané de l’endettement financier.

« C'est un facteur (sous-entendu, l’endettement) qui favorise la maximisation de l'efficacité, c'est un peu comme quelque chose qui pèse sur tout le monde et oblige à être efficace. En même temps, s’il n’y a pas la tension de la dette, les choses peuvent lambiner ».

SC 11

Le premier document formalisé dans le cadre du projet d’OBO, le business plan, fait l’objet d’une attention forte de la part du CI, document qu’il n’hésite pas à discuter, critiquer, voire refondre, le but étant d’assurer une convergence des objectifs des deux partenaires autour de ce plan.

« Il arrive que le CI veuille apporter au business plan initialement soumis des changements substantiels, l’objectif étant de mettre de la raison là où le dirigeant met de la passion ».

SC 3

Les audits de due diligence accompagnent cette phase pré-OBO : ils permettent d’apprécier la cohérence du projet d’entreprise (SC2), et plus largement, de limiter les risques de sélection adverse.

« Dès le départ, on fait des audits de due diligence pour apprécier avec précision la situation actuelle de l’entreprise et mieux se projeter dans l’avenir ».

SC 3

« Ces audits permettent de regarder ce qui est soigneusement camouflé dans le placard ».

SC 6

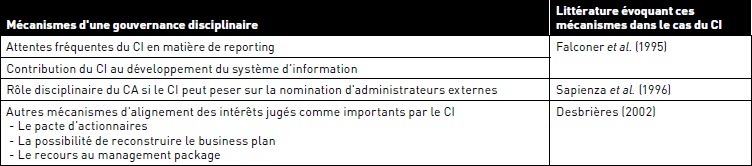

De même, les CI qu’ils soient « hands-on » ou « hands-off » citent le pacte d’actionnaires comme un document clé pour justement prévoir les situations possibles de conflits et les mesures préventives et correctives à engager. Bien souvent, le pacte d’actionnaires précise les dispositions de reporting s’imposant à la cible (délai, périodicité, contenu). Même si le pacte est laconique sur le sujet, le CI assure un suivi rapproché de la cible par des demandes régulières d’informations.

Quel que soit le profil du CI, le reporting est jugé essentiel si bien qu’il peut arriver que l’investisseur contribue au développement du système d’information de la PME. De plus, l’exercice de reporting financier est parfois inédit pour le DPME, cela est le cas notamment lorsque ce dernier n’avait pas de partenaires financiers avant l’OBO. Ces éléments justifient l’intervention du CI en la matière.

« La qualité de l'information que vous recevez est directement reliée à la fiabilité du système d'information. En fonction de la taille de l'entreprise, on essaye de mettre en place un reporting permettant d’assurer un pilotage de la performance ».

SC2

Il est à noter que l’intervention d’un CI, en suscitant le reporting financier est susceptible de rassurer les créanciers financiers habituels de la PME, donc de réduire les conflits et les coûts inhérents à la relation d’agence avec le DPME (Stévenot, 2005).

« Le fait d’avoir un investisseur au capital, ça apporte du crédit à l'entreprise et ça renforce la crédibilité de l'entreprise à l'égard d'un comité financier ».

SC 12

Enfin, les deux types d’investisseurs, « hands-on » et « hands-off » évoquent le caractère disciplinaire du conseil d’administration de la PME mais à condition qu’ils puissent peser sur sa composition. Il ne s’agit pas forcément de participer directement mais plutôt d’intervenir dans la nomination d’administrateurs indépendants. Ils soulignent également que cette instance n’assure pas toujours au sein des PME un rôle très actif de contrôle dans la mesure où les membres du conseil sont souvent issus du cercle familial ou amical.

Il est à noter que les CI citent également un mécanisme qu’ils jugent important pour aligner les intérêts des cadres clés avec les leurs : il s’agit du management package.

Le directeur de participations explique que la motivation du management est optimisée par l’association de son activité à un effet de levier qui lui est propre.

« Les gens sont pratiquement tous les mêmes, ils sont sensibles à l'argent. Lorsqu'on trouve un terrain d'entente là-dessus, on retrouve un alignement d’intérêts ».

SC 4

La plupart des mécanismes cités par les CI ont en commun de constituer des mécanismes intentionnels et spécifiques à l’exception de l’endettement, mécanisme spontané[4].

L’ensemble de cette analyse fonde la troisième proposition principale de recherche :

P3. Les investisseurs hands-on et hand-off ne se différencient pas significativement quant à l’importance qu’ils accordent aux mécanismes d’ordre disciplinaire

La gouvernance dans une perspective cognitive

Nous avons précédemment souligné l’importance que recouvrent pour les CI « hands-on » l’accompagnement du DPME et plus largement leur interventionnisme. Plus précisément, comment se manifeste cet interventionnisme ?

Les CI « hands-on » revendiquent leur intervention dans l’élaboration et l’évaluation de la stratégie de la cible. Ils participent par exemple à la mise en place d’un comité stratégique et siègent dans ce type de comités. Ils conseillent le DPME dans des domaines divers (financier, développement international, recrutement de cadres supérieurs), même si le rôle de conseiller ou de coach est plus ou moins assumé selon la taille de la cible. Ils mettent à sa disposition leur carnet d’adresses et assurent parfois la mise en relation avec de nouveaux partenaires.

« Dans notre société, nous avons contribué à l’émergence d'une alliance internationale entre l'investissement européen et américain. Par exemple, si j'ai une participation qui peut se développer au Texas ou en Californie dans un domaine donné, j'envoie un email à une banque de l'association dans cette région qui pourrait apporter une aide efficace au porteur du projet ».

SC 11

Ils interviennent pour évaluer l’équipe dirigeante en place, proposer le recrutement de nouveaux cadres ou encore transmettre au DPME des contacts de cabinets de recrutement. Plus largement, ils contribuent à rompre le sentiment d’isolement que peut ressentir le chef d’entreprise.

« Si on lui donne confiance, psychologiquement on rompt la solitude parce que c’est ça le plus important. Notre apport, c’est qu’il n’est plus seul, il y a quelqu’un qui a les mêmes préoccupations que lui, avec lequel il n’a pas un lien hiérarchique comme les salariés, et avec lequel il n’a pas un lien de fournisseurs ou de clients comme avec les banques ».

SC 5

Ils envisagent également le conseil d’administration comme un organe permettant d’aider le DPME dans sa prise de décision stratégique quand le CI est en mesure de proposer la nomination d’administrateurs indépendants.

« La première chose qu'on regarde, c'est la composition du conseil d'administration, si ça ne va pas, il faut changer les membres, il faut qu’on ait des gens qui connaissent le métier, qui peuvent apporter toutes leurs expériences pour le développement de l'entreprise. Les membres du conseil d'administration doivent être actifs ».

SC 7

Ils considèrent cet interventionnisme d’autant plus nécessaire que le DPME est souvent centré sur des fonctions opérationnelles de management aux dépens d’une réflexion stratégique délibérée et d’une planification en la matière. A fortiori, cet interventionnisme passe aussi par un contact direct et informel avec le DPME soit pour compléter la gouvernance du CA, soit pour pallier son absence de gouvernance.

« Par exemple, si l’entreprise fait de la croissance externe, le dirigeant ne va pas attendre le prochain comité pour que l’on se parle, et là forcément, on sera plus présent à ses côtés pour échanger, pour mettre en place une stratégie ».

SC 14

Dans cette perspective interventionniste, ils s’exposent à des conflits cognitifs avec le DPME, par exemple, des conflits relatifs à une stratégie de croissance externe (Stévenot,2005). Afin de réguler ces conflits, plusieurs dispositions sont relevées.

Premièrement, la présence d’administrateurs indépendants, de même que le recours à des conseillers extérieurs sont susceptibles d’atténuer ces tensions.

« On met souvent au conseil d'administration des administrateurs indépendants proches les uns des autres et qui peuvent aider à renouer un dialogue qui a été rompu. Ces derniers jouent un rôle clé quand il y a de fortes tensions ».

SC 1

« Ça peut être aussi l’occasion de se faire épauler, d'amener au moins de façon temporaire des compétences additionnelles sur un domaine d'expertise en vue de traiter un sujet qui devient trop préoccupant pour tout le monde ».

SC 4

Cependant, des phénomènes de réactance sont relevés par les CI, y compris vis-à-vis des conseillers extérieurs, phénomènes qu’ils limitent en privilégiant des relations interpersonnelles avec le DPME.

Deuxièmement, plusieurs CI déclarent prendre en compte dans leur décision d’investissement la vision du DPME et ses propres convictions. Ainsi, ex ante, le processus de sélection mis en place par le CI peut garantir une proximité cognitive suffisante pour limiter les conflits trop coûteux.

« Dans un OBO, le dirigeant conserve généralement le pouvoir de contrôle. Si l’on s’inscrit dans cette perspective, je pense qu'on ne s'associe pas avec quelqu'un dont on ne partage pas le raisonnement et la conviction. Si on finance un manager, c'est qu’on pense qu'il est bon et qu’il a fait ses preuves. Il y a en général aucun problème derrière de désaccord sur la stratégie ».

SC 13

Troisièmement, la confiance est considérée comme un facteur de gouvernance essentiel à la fois en phase pré-OBO et post-OBO car elle constitue un préalable nécessaire à l’association et conditionne la réussite de la collaboration ex post avec le DPME. Le caractère construit et interpersonnel de la relation de confiance est également souligné.

Selon le directeur général de la SC6, la confiance, même si elle n’exclut pas le contrôle, est la clé de voûte de la réussite de toutes les étapes qui jalonnent le projet : « on fait 80 % d’approche psychologique et 20 % d’approche financière ».

« La relation de confiance est essentielle. Si dès la phase de pré investissement, nous n’avons pas confiance dans le dirigeant, nous décidons de ne pas faire l’investissement ».

SC 3

Au final, cette gouvernance cognitive exercée par les CI « hands-on » implique un fort apprentissage du DPME, étendu parfois aux cadres clés. Ainsi, par les connaissances qu’il transmet, le CI favorise l’appropriation par le dirigeant d’une logique financière de création de valeur ainsi que le recentrage sur sa fonction stratégique. A fortiori, ses capacités d’analyse s’en trouvent renforcées.

« Il apprend à déléguer … à faire confiance…à se concentrer sur la stratégie de création de valeur, qui est plus du ressort d'un dirigeant, plutôt que d’assurer la gestion opérationnelle d’une usine ou rechercher un nouvel équipement pour sa chaîne de production ».

SC 4

De plus, la collaboration qui découle de l’interventionnisme du CI permet la construction de nouvelles opportunités stratégiques et la production de connaissances nouvelles par les deux partenaires associés.

« Dans notre relation, il y a l'échange de connaissances…En effet, les opportunités stratégiques ne sont pas des données exogènes mais plus construites via notre collaboration […]. Notre rôle c'est d’être l’associé du dirigeant et tous les deux on s’enrichit mutuellement ».

SC 12

A contrario, les CI se réclamant de profils « hands-off » déclarent se garder d’intervenir dans l’élaboration de la stratégie de la cible. Ils se bornent à apporter des conseils au DPME principalement dans le domaine financier (comptabilité analytique, contrôle de gestion, recherche de financements). Ils considèrent d’ailleurs que les principaux conflits auxquels ils font face relèvent de désalignement d’intérêts. Ils sont moins interventionnistes dans la composition du CA que les investisseurs « hands-on ». Ils recourent dans une moindre mesure à des conseillers extérieurs pour résoudre les conflits, probablement parce que ces conflits sont principalement des conflits d’intérêt que d’autres mécanismes peuvent limiter. De même, le partage de la vision et des convictions du DPME n’est pas aussi décisif pour ce profil car là encore, les conflits cognitifs ne se posent pas avec la même acuité, compte tenu de leur interventionnisme limité dans la stratégie de la cible.

Cette analyse fonde notre quatrième proposition principale de recherche :

P4. Les investisseurs hands-on et hand-off se différencient significativement quant à l’importance qu’ils accordent aux mécanismes de gouvernance d’ordre cognitif.

Le tableau 5 présente une synthèse des résultats, des enjeux et comportements associés qui sous-tendent nos propositions.

Discussion

Notre recherche conforte l’hypothèse émise par Ben Larbi (2015) selon lequel l’OBO peut être perçu comme une opération patrimoniale assortie d’options cachées, à savoir une option de développement, une option de transmission ou toute combinaison des deux. Précisément, cet enjeu stratégique est envisagé quand le CI se réclame d’un profil « hands-on » alors que le CI de profil « hands-off » n’identifie pas de façon distinctive d’option de développement.

Tableau 5

Supports, enjeux et représentations associés aux propositions de recherche

Les résultats mettent en évidence très nettement que le profil dont se réclame l’investisseur influence non seulement sa perception de l’OBO mais également sa perception des sources de conflits potentiels (propositions 1 et 2) et du système de gouvernance approprié au montage OBO (proposition 4). Le groupe d’appartenance de l’individu, en l’occurrence le CI, constitue un prédicteur des attitudes et des comportements qui s’y rattachent.

Ainsi, notre recherche montre que les CI se réclamant d’un profil « hands-off » n’envisagent pas leur intervention selon une perspective cognitive. Ce résultat est important car il relativise les mécanismes de création de valeur mis en exergue par d’autres travaux réalisés dans un contexte plus général dédié aux interactions entre les dirigeants et les investisseurs (Stévenot, 2005).

Pour les CI de profils « hands-on », nos résultats rejoignent en partie la littérature investiguant les relations des CI et des dirigeants dans le cadre des opérations à effet de levier. Cependant, ils font également ressortir des éléments plus spécifiques à l’OBO comme le montre le tableau 6.

Nous soulignons que la proximité relationnelle et cognitive entre le CI et le dirigeant facilite le partage de connaissances et la production de connaissances nouvelles dans un contexte (la PME) où le caractère souvent tacite des connaissances ne facilite pas a priori la coopération (Wirtz, 2006). Cette proximité est également susceptible d’atténuer le phénomène singulier de réactance psychologique auquel peut être confronté le CI dans le cas d’un OBO. De plus, au regard de nos résultats, même si l’introduction d’administrateurs externes au sein du conseil d’administration permet l’apport de connaissances nouvelles, cette instance de gouvernance ne constitue ni l’unique lieu, ni le lieu principal d’une élaboration conjointe de la stratégie de la cible. Ce résultat nuance le rôle de mécanisme de gouvernance attribué au conseil d’administration dans une perspective cognitive (rôle évoqué notamment par Wirtz, 2006). Enfin, en dotant le DPME de compétences en management stratégique, l’interventionnisme du CI constitue un facteur de professionnalisation du DPME.

Cette perspective cognitive de la gouvernance clairement identifiée pour les CI de profil « hands-on » se double d’une perspective disciplinaire. Ce résultat atteste d’une complémentarité des deux approches, comme le suggère Charreaux (2002). Les mécanismes disciplinaires s’avèrent donc nécessaires à la mise en oeuvre d’une gouvernance cognitive dans le contexte de l’OBO (proposition 3). La présence même de ces mécanismes rassure l’investisseur et dédouane le DPME.

L’importance de ces mécanismes disciplinaires tant pour les CI de profils « hands-off » que pour les CI de profils « hands-on » est à relier au caractère bien souvent sommaire des systèmes d’informations comptables et financières au sein des PME (Torrès, 1999). L’asymétrie informationnelle y est exacerbée. Le tableau 7 récapitule les mécanismes de gouvernance disciplinaire spécifiques à un OBO.

Notons que l’influence du CI sur les systèmes d’information de la PME cible laisse augurer, au-delà d’une croissance éventuelle de la PME, sa dénaturation au sens de Torrès (1998)[5], phénomène d’ailleurs envisagé par Stéphany (1998).

Nous soulignons que le rôle disciplinaire du CA est remis en question quand il est contrôlé par la famille et/ou les amis du DPME, si bien que d’autres mécanismes disciplinaires se révèlent indispensables dans ce contexte. C’est alors pendant la phase de préparation de l’OBO que le CI met en place les garde-fous nécessaires tels que le pacte d’actionnaires. Il est à relever d’ailleurs que la plupart des CI rencontrés déclare ne pas être membres directement du CA.

En synthèse, notre recherche fait émerger un système de gouvernance de l’OBO singulier, différencié selon le profil dont se réclame l’investisseur et présentant certaines spécificités qui ne sont pas identifiées avec la même ampleur dans les autres opérations à effet de levier.

Tableau 6

La gouvernance cognitive pour les profils de CI « Hands-on » : convergence et spécificités au regard de la littérature sur les opérations à effet de levier

Tableau 7

Les mécanismes de gouvernance disciplinaire spécifiques à un OBO

Conclusion

Les relations entre capital investisseurs et dirigeants ont été largement étudiées dans le cadre des opérations LBO (Samila et Sorenson, 2011). Cependant, rares sont les recherches qui se sont intéressées à la nature de ces relations et aux mécanismes de gouvernance concernant spécifiquement les opérations OBO.

En l’absence d’une littérature spécialement dédiée à l’OBO, nous avons mobilisé la littérature très abondante ayant trait aux opérations à effet de levier. Celle-ci a offert un cadre théorique de référence que nous avons adapté en prenant en compte les spécificités des opérations OBO.

Afin de conduire ce projet de recherche, nous avons entrepris une recherche qualitative exploratoire inédite auprès d’un échantillon de 17 sociétés d’investissement. Ainsi, le profil dont se réclame le CI se révèle déterminant pour appréhender les enjeux stratégiques qu’il attribue à l’OBO et partant, les mécanismes nécessaires à la protection du processus de création de valeur. Les CI de profil « hands-on » voient dans l’OBO une opportunité de développement stratégique de la cible; ils envisagent la relation avec le DPME et la gouvernance de cette relation selon une perspective cognitive. Les CI de profil « hands-off » appréhendent l’OBO comme une opération avant tout patrimoniale; leur interventionnisme est plus réduit. La gouvernance est envisagée seulement selon une perspective disciplinaire. Par ailleurs, nos résultats montrent que pour les CI de profil « hands-on », les dispositifs de gouvernance cognitive et disciplinaire s’avèrent complémentaires, et non substituables.

Il ressort de notre analyse deux implications majeures. Sur le plan théorique, notre recherche s’inscrit dans la lignée des travaux qui envisagent les questions de gouvernance selon une perspective disciplinaire mais également cognitive. Nos résultats permettent de faire émerger une série de propositions de recherche relatives aux mécanismes de gouvernance mis en oeuvre par les investisseurs dans le cas particulier de l’OBO. Ces propositions tiennent compte d’un facteur de contingence dont se réclament les investisseurs (Profils hands-off/ hands-on) et fournissent une assise théorique pouvant donner lieu à une validation empirique dans le cadre de recherches ultérieures dédiées à ce type d’opérations.

Sur le plan managérial, notre recherche constitue un premier pas vers une meilleure connaissance et compréhension des mécanismes qui gouvernent les relations entre investisseurs et DPME dans le cadre de l’OBO. Elle permet en effet de mieux circonscrire les spécificités du montage OBO, ses enjeux financiers et stratégiques ainsi que la nature disciplinaire et/ou cognitive des mécanismes de gouvernance qui encadrent cette opération de haut de bilan. Si la plupart des investisseurs interrogés partagent une vision quasiment commune des mécanismes d’inspiration disciplinaire à mobiliser lors de la phase pré et post OBO, ces mécanismes se doublent d’une perspective cognitive plus prégnante pour les investisseurs ayant un profil « hands-on ». Ce constat présente un intérêt particulier aussi bien pour les investisseurs en capital que pour les dirigeants- propriétaires de PME. Pour les premiers, il s’agit d’identifier la nature des mécanismes de gouvernance à mettre en oeuvre en vue d’optimiser le couple risque/rentabilité des portefeuilles gérés au regard du profil d’investisseur dont ils se réclament. Pour les seconds, il s’agit d’appréhender en amont du montage OBO la façon dont les investisseurs envisagent la collaboration productive avec les DPME et les mécanismes qui l’encadrent tout au long des phases pré et post OBO. Notre recherche aide ainsi le DPME souhaitant recourir à un OBO à choisir l’investisseur le mieux à même de répondre à ses propres objectifs.

Au vu de l’ensemble de nos résultats, des perspectives de recherche se dessinent. Grâce aux propositions de recherche établies, il est possible d’envisager une étude quantitative dans une optique confirmatoire. De façon complémentaire, l’étude approfondie d’un cas d’OBO initié par un investisseur « hands-on » permettrait de mieux cerner le processus de transformation opérant au sein de la cible.

Cependant, la recherche menée n’est pas exempte de certaines limites. Comme toutes les données d’entretien, les informations recueillies peuvent comporter certains biais psychologiques : le répondant peut être tenté d’apporter des réponses qui valorisent son action vis-à-vis de la cible. Ainsi, malgré les difficultés inhérentes à la mise en oeuvre d’un tel dispositif, des entretiens menés avec les DPME impliqués dans les OBO initiés par les CI de notre échantillon auraient probablement permis d’accroître la validité des connaissances produites[6]. Plus largement, il pourrait être intéressant d’appréhender non seulement le point de vue de DPME engagés dans ces opérations spécifiques mais également celui d’autres parties impliquées (conseillers juridiques, experts comptables …), et d’introduire une perspective de recherche longitudinale.

Appendices

Notes biographiques

Jihène Meniaoui est titulaire d’un doctorat en sciences de gestion, elle est membre du Centre d’Etudes et de Recherche en Gestion Aix-Marseille (EA 4225). Elle est intervenante à Kedge Business School et anime des séminaires de formation consacrés au diagnostic économique et financier, à l’évaluation d’entreprise et à l’ingénierie financière. Ses recherches portent sur les mécanismes de gouvernance dans les opérations de haut de bilan.

Sami Ben Larbi est maître de conférences à l’Université de Toulon et professeur affilié à Kedge Business School. Il dirige la licence professionnelle Management et Gestion des Organisations à l’IUT de Toulon et anime des séminaires de formation spécialisés en Finance d’entreprise et de marché en formation initiale et continue. Titulaire d’un doctorat en sciences de gestion et d’une habilitation à diriger les recherches, il est membre du Centre d’Etudes et de Recherche en Gestion d’Aix-Marseille (EA 4225). Ses activités de recherche sont consacrées à l’ingénierie économique et financière, au management des risques de marché et à l’évaluation de la performance sociétale des entreprises.

Véronique Bon est maître de conférences à l’Université de Toulon. Elle dirige le Master Management à l’Université de Toulon (Institut d’Administration des Entreprises) et anime des séminaires de formation spécialisés en Responsabilité Sociétale des Entreprises. Titulaire d’un doctorat en sciences de gestion et d’une habilitation à diriger les recherches, elle est membre du Centre d’Etudes et de Recherche en Gestion d’Aix-Marseille (EA 4225). Ses activités de recherche sont consacrées à la responsabilité sociétale des PME, à la RSE et à la gouvernance.

Notes

-

[1]

Afin d’alléger l’expression, les investisseurs en capital et les dirigeants propriétaires de PME seront désignés respectivement par les sigles CI et DPME dans toute la suite de l’exposé.

-

[2]

Cette période correspond à celle où les investisseurs spécialisés ont vu dans ces opérations l’opportunité de garantir des taux de rentabilité attrayants pour un niveau de risque mieux maîtrisé (plus particulièrement après la crise financière de 2008).

-

[3]

Le répondant n’a pas souhaité que ses propos soient enregistrés.

-

[4]

Selon la typologie proposée par Charreaux (1997), un mécanisme intentionnel de gouvernance est conçu dans l’objectif de façonner l’espace discrétionnaire des dirigeants; il s’agit d’un mécanisme dédié par essence à l’exercice d’une gouvernance. A contrario, un mécanisme spontané agit sur l’espace discrétionnaire sans qu’il ne relève d’un objectif de gouvernance.

-

[5]

La dénaturation de la PME, se traduit selon Torrès (1998) par une modification de ses spécificités, indépendamment de tout effet de taille.

-

[6]

Dans le cadre de notre recherche, il est à souligner que les CI interrogés n’ont pas souhaité nous révéler l’identité de leurs partenaires PME. Ces informations présentent un caractère à la fois confidentiel et sensible, rendant très difficile leur collecte.

Bibliographie

- Amason, A. C.; Thompson, K. R.; Hochwarter, W. A. et Harrison, A. W. (1995). “Conflict : An important dimension in successful management teams”, Organizational Dynamics, Vol. 23, N° 2, p. 20-35.

- Amidieu, P.; Ben Larbi, S. (2008). « L’Owner Buy Out : une solution purement patrimoniale ? », Euro – Mediterranean Economics and Finance Review, Vol. 3, N° 3, p. 5-28.

- Bantel, K.; Jackson, S. E. (1989). “Top-Management and Innovations in Banking : does the Composition of the Team make Difference”, Strategic Management Journal, Vol. 10, Summer Special Issue, p. 107-124.

- Baumard, P.; Ibert, J. (2014). « Quelles approches avec quelles données ? », dans R.A. Thiétart (sous la direction de), Méthodes de recherche en management, Paris : Dunod, p. 105-128.

- Ben Larbi, S. (2015), « Enjeux stratégiques et valorisation des options cachées inhérentes aux opérations de owner buy out », XXIVe Conférence Internationale de Management Stratégique, Paris, 3-5 juin.

- Ben Larbi, S. (2011), « Enjeux stratégiques, options cachées et conditions d’éligibilité d’une opération OBO », 6th International Finance Conference, Hammamet – Tunisie, 10-12 mars.

- Bonnet, C. (2005). « La confiance entre capital-investisseurs et dirigeants : conséquences comportementales et influence sur la performance financière. », Finance Contrôle Stratégie, Vol. 8, N° 2, juin, p. 99132.

- Braune, E.; Burkhardt, K. et Le Fur, E. (2015). « Corporate venturing en syndication : Les intérêts cognitifs des relations entre les entreprises industrielles et les sociétés de capital-risque », Finance Contrôle Stratégie, Vol. 18, N° 3, p. 1-17.

- Brehm, J.W. (1966). A theory of Psychological Reactance, New York : Academic Press.

- Burkhardt, K. (2016). « Une approche cognitive du rôle des sociétés de capital-investissement dans la formation d’alliances », Finance Contrôle Stratégie, Vol. 19, N° 3, p. 1-38.

- Charreaux, G. (1997). « Vers une théorie du gouvernement des entreprises », dans G. Charreaux (éd.), Le gouvernement des entreprises- Corporate Governance : théories et faits, Economica, p. 421-469.

- Charreaux, G. (1999). « La théorie positive de l’agence : lecture et relectures », dans G. Koenig (coordonné par), De nouvelles théories pour gérer l’entreprise du XXIe siècle, Economica, p. 61-141.

- Charreaux, G. (2002). « Au-delà de l’approche juridico-financière : le rôle cognitif des actionnaires et ses conséquences sur l’analyse de la structure de propriété et de la gouvernance », Working Papers CREGO N° 020701, Université de Bourgogne-CREGO EA7317 Centre de recherches en gestion des organisations.

- Cohen, M. D. (1984). “Conflict and complexity : goal diversity and organizational search effectiveness”, American Political Science Review, Vol. 78, p. 435-451.

- Colombo, M. G.; Grilli, L. et Piva, L. (2006). “In Search of Complementary Assets : The Determinants of Alliance Formation of High-tech Start-ups”, Research Policy, vol. 35 N° 8, p. 1166-1199.

- Desbrieres, p. (2002). « Les actionnaires salarié », Revue française de Gestion, Vol. 28, N° 141, p. 255-281.

- Desbrières, p. (2012). « Les apports de la stratégie à la finance entrepreneuriale-The contributions of strategy to entrepreneurial finance », Working Papers CREGO N° 1120801, Université de Bourgogne-CREGO EA 7317 Centre de recherches en gestion des organisations.

- Dimov, D.; De Clercq, D. (2006). “Venture Capital Investment Strategy and Portfolio Failure Rate : A Longitudinal Study”, Entrepreneurship Theory and Practice, Vol. 30, N° 2, p. 207-223.

- Doise, W.; Deschamps, J.C. et Mugny, G. (1991). Psychologie sociale expérimentale, Paris, Armand Colin, 2ième édition.

- Donnell, A.J.; Thomas, A. et Buboltz, W. C. (2001). “Psychological reactance : factor structure and internal consistency of the questionnaire for measurement of psychological reactance”, The Journal of Social Psychology, Vol. 14, N° 5, p. 679-687.

- Duchéneaut, B. (1996). Les dirigeants de PME, Paris : éd. Maxima.

- Falconer, M.; Reid, G. et Terry, N. (1995). “Post investment demand for accounting information system development”, Entrepreneurship Theory and Practice, p. 45-62.

- Forbes, D.P.; Milliken, F.J. (1999). “Cognition and corporate governance : understanding boards of directors as strategic decision making groups”, Academy of Management Review, Vol. 24, N° 3, p. 489-505.

- Gorton, G.; Schmid, F. (2000). “Class struggle inside the firm : a study of German codetermination”, Working Paper N° 7945, National Bureau of Economic Research.

- Hlady Rispal, M. (2002). La méthode des cas : application à la recherche en gestion. Collection Perspectives marketing, Editions de Boeck.

- Jensen, M.C.; Meckling, W.H. (1976). “Theory of the firm : managerial behavior, agency costs and ownership structure”, Journal of Financial Economics, Vol. 3, N° 4, October, p. 305-360

- Levitt, B.; March, J. (1988). “Organizational Learning”, Annual Review of Sociology, Vol. 14, N° 1, p. 319-338.

- Mahieu, P.; Ben Larbi, S. (2009). « Tout savoir sur l’OBO : Les attraits d’une cession en deux temps », Hors série du magazine Reprendre et Transmettre, N° 4, novembre, p. 1-199.

- Meniaoui, J.; Ben Larbi, S. (2019). « Analyse typologique des investisseurs participant au financement d’un rachat d’entreprise pas son propriétaire : Une étude exploratoire », Revue Internationale PME, Vol. 32, N° 1, p. 41-69.

- Nonaka, I.; Takeuchi, H. (1995). The Knowledge-Creating Company, New York : Oxford University Press.

- Paillé, P.; Mucchielli, A. (2014). L’analyse qualitative en sciences humaines et sociales, Paris : Armand Colin; Collection U.

- Pommet, S.; Sattin J-F. (2012). « L’influence des stratégies des sociétés capitalistiques sur la performance de leurs investissements en Europe », Finance Contrôle Stratégie, Vol. 15, N° 3, p. 1-24.

- Ruhnka, J. C.; Feldman, H. D. et Dean, T. J. (1992). “The “living dead” phenomenon in venture capital investments”, Journal of Business Venturing, Vol. 7, N° 2, p. 137-155.

- Samila, S.; Sorenson, O. (2011). “Venture Capital, Entrepreneurship, and Regional Economic Growth”, Review of Economics and Statistics, Vol. 93, N° 1, February, p. 338-349.

- Sapienza, H. (1992). “When do venture capitalists add value ?”, Journal of Business Venturing, Vol. 7, N° 1, p. 9-27.

- Sapienza, H.; Manigart, S. et Vermeir, W. (1996). “Venture Capitalist : Governance and Value-Added in Four Countries”, Journal of Business Venturing, Vol. 11, N° 6, p. 439-469.

- Schmitt, C. (2008). Regards sur l’évolution des pratiques entrepreneuriales, Presses de l’Université du Québec; Collection : PME & entrepreneuriat.

- Shane, S. (2000). “Prior Knowledge and the Discovery of Entrepreneurial Opportunities”, Organization Science, Vol. 11, N° 4, p. 448-469.

- Simon, H. (1982). “ From Substantive to Procedural Rationality”, inModels of Bounded Rationality, Vol. 2, Behavioral Economics and Business Organization, Cambridge : The MIT Press, MA, p. 129-148.

- Stéphany, E. (1998). « Analyse de l’impact d’un financement par capital-risque sur l’organisation et le management de la PME », dans O. Torrès (sous la direction de), PME De Nouvelles Approches, Economica, coll. Recherche en Gestion, p. 105-120.

- Stévenot, A. (2005). « La gouvernance des entreprises financées par capital-investissement : d’une approche juridico-financière à une approche cognitive », 14ème Conférence Internationale de Management Stratégique, Pays de la Loire, Angers, AIMS.

- Stévenot-Guéry, A. (2006). « Conflits entre investisseurs et dirigeants. Une analyse en termes de gouvernance cognitive », Revue Française de Gestion, N° 164, p. 157-180.

- Stévenot-Guéry, A. (2007). « Capital-investissement en syndication : les enjeux en termes de gouvernance disciplinaire et cognitive à partir d’une étude de cas multi-sites », Finance, Contrôle, Stratégie, Vol. 10, N° 4, p. 141-178.

- Teece, D.J.; Rumelt, R.; Dosi, G. et Winter, S. (1994). “Understanding Corporate Coherence”, Journal of Economic Behavior and Organization, Vol. 23, N° 1, p. 1-30.

- Thiétart, R.A. (2014). Méthodes de recherche en management, 4ème édition, Dunod.

- Torrès, O. (1998), « Vingt-cinq ans de recherche en PME : une discipline entre courants et contre courants », dans O. Torrès (sous la direction de.), PME De Nouvelles Approches, Economica, p. 17-53.

- Torrès, O. (1999). Les PME, Ed. Flammarion.

- Weick, K. E. (1991). “The nontraditional quality of organizational learning”, Organization science, Vol. 2, N° 1, p. 116-124.

- Wirtz, p. (2005). « Meilleures pratiques de gouvernance et création de valeur : une appréciation critique des codes de bonne conduite », Comptabilité - Contrôle - Audit, Vol. 11, N° 1, p. 141-159.

- Wirtz, p. (2006). « Compétences, conflits et création de valeur : vers une approche intégrée de la gouvernance », Finance Contrôle Stratégie, Vol. 9, N° 2, p. 187-201.

- Zahra, S. A.; George G. (2002). “Absorptive capacity : A review, reconceptualization, and extension”, Academy of management review, Vol. 27, N° 2, p. 185-203.

10.7202/1059180ar

10.7202/1059180arAppendices

Biographical notes

Jihène Meniaoui holds a doctorate in management sciences, she is a member of the CERGAM research center of Aix-Marseille University (EA 4225). She is a lecturer at Kedge Business School and conducts training seminars on economic and financial diagnostics, business valuation and financial engineering. Her research focuses on governance mechanisms in corporate finance operations.