Abstracts

Résumé

L’article cherche à comprendre l’effet de la maturité (ancienneté et intensité de mise en place) du lean manufacturing sur le degré d’alignement des systèmes de contrôle de gestion. Un échantillon de 171 entreprises industrielles françaises ayant formellement mis en place le lean manufacturing a été constitué. Les résultats montrent que seules les entreprises françaises les plus matures arrivent à un alignement total. Cet alignement, quand il s’obtient, est à deux étages. Une première étape concerne l’alignement des systèmes de contrôle destinés au niveau opérationnel : l’habilitation des salariés et la disponibilité de l’information sous forme visuelle. Une seconde étape se traduit par l’alignement des systèmes de contrôle de niveau hiérarchique supérieur : la chaîne de valeur des coûts, la simplification du système de reporting et du suivi des stocks. Toutefois, l’effet de la dimension temporelle peut être atténué par l’intensité de mise en place du lean manufacturing.

Mots-clés :

- lean manufacturing,

- systèmes de contrôle de gestion,

- alignement,

- lean accounting

Abstract

The aim of this paper is to investigate whether management control systems change to support a lean manufacturing strategy. All statistical treatments were performed on a sample of 171 French manufacturing firms where lean manufacturing is formally implemented. Our results show that only trained firms arrive to a total alignment of practices. This alignment is a 2-steps/2-floors procedure. The first step consists in management control practices alignment (employee empowerment and visual measures) to the shop floor. The second step consists in management accounting practices alignment (VSC, simplify reporting and inventory tracking) to the hierarchical level. Nevertheless, the effect of the time dimension can be reduced by the intensity with which lean manufacturing is put into place.

Keywords:

- lean manufacturing,

- management control systems,

- alignment,

- lean accounting

Resumen

El articulo intenta entender el efecto de la madurez (antigüedad e intensidad de la puesta en marcha) del lean manufacturing sobre el grado de alineación de los sistemas de control de gestion. Se ha constituido una muestra de 171 empresas industriales francesas que han puesto en marcha expresamente el lean manufacturing. Los resultados muestran que sólo las empresas las más maduras en el tema logran una alineación total. Esta alineación, cuando se logra, tiene dos etapas. Una primera etapa concierne la alineación de los sistemas de control destinados al nivel operacional : la habilitación de los empleados y la disponibilidad de la información en forma visual. Una segunda etapa se evidencia por la alineación de los sistemas de control de nivel jerárquico superior : la cadena de valor de los costos, la simplificación del sistema de reporting y el control de las existencias. No obstante, el efecto de la dimensión temporal puede atenuarse por la puesta en marcha del lean manufacturing.

Palabras clave:

- lean manufacturing,

- sistema de control de gestión,

- alineación,

- lean accounting

Article body

Le lean manufacturing (LM) cherche à éliminer les gaspillages (Muda), les irrégularités et la variabilité (Mura) ainsi que les excès (Muri) (Womack, 2006). C’est la stratégie de production la plus utilisée par les entreprises qui visent l’excellence opérationnelle (Womack et Jones, 2003). Un courant de recherche émergeant s’intéresse à l’impact du déploiement du LM sur les systèmes de contrôle de gestion (SCG) (Netland et al. 2015). Il s’inscrit dans le sillage de l’alignement des SCG avec la stratégie de l’entreprise (Langfield-Smith, 1997; Simons, 1995).

Les premiers travaux de recherches montrent que les SCG changent à la suite de la mise en place du LM (Kennedy et Widener, 2008). Ces résultats sont confirmés par Fullerton et al (2013) qui observent que les entreprises américaines, les plus avancées dans le déploiement du LM et du lean accounting[1], simplifient le reporting et le suivi des stocks. Elles remplacent également les systèmes classiques de calcul de coûts par la chaîne de valeur des coûts (Value Stream Costing). De plus, elles privilégient l’habilitation des salariés ou « empowerment » (Ragaigne et al. 2014) en même temps qu’elles mobilisent une information visuelle sur la performance. Toutefois, Tillema et Van der Steen (2015) ne sont pas convaincus par l’idée d’un remplacement pur et simple des SCG traditionnels suite au déploiement du LM. Ils jugent irréaliste l’effacement soudain ou la simplification immédiate des anciens SCG. De plus, si ces derniers ne disparaissent pas instantanément, les nouveaux systèmes ne se mettent pas en place instantanément non plus. Des interactions sont forcément nécessaires. Ces auteurs montrent que dans un contexte Européen les anciens et les nouveaux SCG coexistent pendant longtemps. L’alignement total des SCG suite à la mise en place du LM n’a d’ailleurs été observé dans aucune étude de cas de Tillema et Van der Steen (2015).

L’objet de cette étude est de chercher à mieux comprendre ce phénomène d’alignement variable des SCG. Elle cherche à éclairer les raisons d’un alignement qui est parfois total et d’autres fois partiel. Plus précisément, la question de recherche est celle-ci : quelle est l’influence de la maturité (ancienneté et intensité de mise en place) du LM sur le degré d’alignement des SCG. Cette étude, menée dans un contexte français, mobilise un échantillon diversifié en termes de maturité pour mieux appréhender la complexité de l’évolution des SCG lors du déploiement du LM. De plus, elle vise à identifier des étapes d’alignement des SCG indépendantes des contextes étudiés et donc généralisable à tous les pays.

Outre cette introduction, la revue de la littérature et les hypothèses de la recherche seront développées dans une première partie. Une seconde partie détaillera la méthodologie adoptée. Les résultats de la recherche feront l’objet de la troisième partie. Enfin, une discussion et une conclusion mettront en évidence les apports de cette recherche.

Revue de la littérature et développement des hypothèses

Lean manufacturing et systèmes de contrôle de gestion

Les implications de la mise en place du LM sur les SCG

Les SCG utilisés dans les entreprises qui ont mis en place le LM diffèrent de ceux habituellement mobilisés dans un environnement de production de masse (Kennedy et Widener, 2008). Une première différence concerne le contrôle de la force de travail. Si la production de masse délimite le contenu du poste de travail, le LM encourage les opérateurs à participer activement à l’amélioration continue. Des programmes de formation adaptés qui privilégient la multi-compétence, le travail d’équipe et la capacité à résoudre des problèmes en groupes sont dispensés pour accompagner le déploiement du LM. C’est ainsi que les contrôles claniques se substituent aux contrôles bureaucratiques (Ouchi, 1979). Une autre différence apparaît dans le contrôle du flux de production. Le LM remplace les anciens systèmes de planification de la production, avec un flux poussé en accord avec des plans déterminés à l’avance, par des systèmes à flux tirés par la demande du client, qui exigent une information décentralisée (Ahire et al., 1996).

Lean manufacturing et SCG : une évolution congruente

Les entreprises qui mettent en place le LM se réorganisent en cellules autonomes de production et les décisions, initialement prises par les managers, sont confiées aux équipes présentes sur le terrain. Cette réorganisation se produit de la même manière quel que soit le pays d’exercice. Elle permet au management de se focaliser sur le développement d’initiatives stratégiques, et aux opérationnels de se concentrer sur les activités quotidiennes nécessaires à l’exécution de la vision stratégique (Shingo prize for operational excellence, 2010). Les équipes doivent donc être habilitées à piloter leur production en flux tiré. Cela amène les contrôleurs de gestion à interagir avec les opérationnels et surtout les alimenter en flux informationnel continu. Une fois habilités, les opérationnels seront demandeurs et en même temps producteurs d’informations sur la performance pour piloter leurs unités autonomes de production (Fullerton et McWatters, 2002). Dans ces entreprises, les informations sont décentralisées (Banker et al., 1993), visuelles, plus fréquentes et plus largement disséminées (Sim et Killough, 1998). La nécessité de fournir rapidement une information intelligible par les opérationnels (Cadez et Guilding, 2008) se traduit par une plus grande simplification des outils de contrôle du niveau hiérarchique supérieur, comme le reporting et le suivi des stocks (Fullerton et al., 2013). Ainsi, dans un environnement lean, la modification d’un outil de contrôle se traduit donc par une évolution des autres SCG (Kennedy et Widener, 2008).

Pour étudier l’impact du LM sur l’alignement des SCG, nous mobilisons ainsi le modèle de la congruence (Nadler et Tushman 1980), qui stipule, qu’en plus de la prise en compte des spécificités culturelles, une cohérence interne est nécessaire pour atteindre les objectifs organisationnels. L’absence de congruence peut se traduire par une dissonance cognitive et une inefficacité organisationnelle (Myers 2004; Beehr et al. 2009; Roberts et Grover 2012). Dans le modèle de la congruence, « le travail » est ce que les employés effectuent tous les jours (Nadler et Tushman 1997). « Les individus » sont les compétences détenues par les salariés (Wyman 2003). « L’environnement formel » inclut les structures organisationnelles, les processus et autres méthodes (Nadler et Tuschman 1980; Wyman 2003). « L’environnement informel » est constitué de pratiques en relation avec les croyances et les valeurs des salariés (Wyman 2003).

Dans cette recherche, « le travail » est assimilé au LM et « les individus » à l’habilitation des salariés. L’habilitation s’obtient lorsque les compétences des salariés sont en cohérence avec les compétences requises (Nadler et Tushman 1980). « L’environnement formel » est résumé par quatre pratiques de contrôle : la disponibilité de l’information sur la performance de manière visuelle, la VSC, la simplification du suivi des stocks et du reporting. Pour l’organisation informelle, nous nous concentrons sur les spécificités du contexte culturel français en termes de philosophie et pratiques de management, de rapport à la hiérarchie, etc.

Ensemble ces éléments nous amènent à proposer une première hypothèse assez générale qui sera affinée en sous-hypothèses dans les sections suivantes :

H1 : les systèmes de contrôle de gestion évoluent avec la mise en place du lean manufacturing

Spécificités culturelles de la France

Les facteurs culturels comprennent les normes, valeurs, croyances et autres habitudes acquises en tant que membre d’une société. Plusieurs cadres conceptuels relatifs à la culture ont été développés (Kluckhohn et Strodtbeck 1961; Triandis 1995; Smith et al. 1996). Celui de Hofstede (1980, 1991) est incontestablement le plus utilisé par les chercheurs en sciences de gestion (Kirkman et al. 2006). Il s’appuie sur les travaux d’anthropologues contemporains et résume la culture en quatre dimensions : la distance hiérarchique, le contrôle de l’incertitude, le degré d’individualisme/collectivisme, le degré de masculinité/féminité. Une cinquième dimension relative à l’orientation temporelle de l’individu a complété ce cadre conceptuel (Hofstede et Bond 1988). La France présente, par rapport aux Etats-Unis et aux Pays-Bas, des différences significatives, sur la distance hiérarchique et le degré de tolérance à l’incertitude, qui expliquent des divergences notables dans les structures organisationnelles de ces pays (Hofstede 1991). Une grande distance hiérarchique combinée à un fort contrôle de l’incertitude se traduit en France par une organisation bureaucratique et pyramidale, à la fois formalisée et centralisée (Crozier 1963). La société française, contrairement à la société américaine, n’est pas fondée sur le respect religieux des contrats. Elle n’est pas non plus comme la société néerlandaise dominée par la logique du consensus. Elle est en revanche marquée par l’exigence de l’honneur (d’Iribarne, 1989). Bien que le modèle de Hofstede (1991) ait essuyé de nombreuses critiques (Harrisson et McKinon, 2007; Bhimani, 2007; McSweeney, 2002; Baskerville 2003), notre recherche n’en est nullement concernée : nous ne mobilisons que l’impact des différences culturelles sur les structures organisationnelles. Nous retenons que les spécificités culturelles françaises conduisent à des structures plutôt bureaucratiques, centralisées et formalisées mais nous ne mesurons pas du tout la culture au sens de Hofstede (1980); cette mesure étant largement critiquée (Harrisson et McKinon, 2007; Bhimani, 2007; McSweeney, 2002; Baskerville 2003).

LM et alignement des SCG

Pour mieux comprendre le phénomène d’alignement des SCG en réponse à une stratégie LM, nous distinguons deux grands types de SCG : ceux destinés à contrôler l’efficacité du pilotage opérationnel et ceux destinés à un contrôle plus centralisé. Les premiers pilotent directement les comportements des opérationnels pour atteindre la cohérence des buts. Ils concernent le premier niveau hiérarchique. Les seconds sont des processus transactionnels qui rassemblent et agrègent les données dans une forme intelligible pour orienter les comportements des acteurs. Elles concernent le niveau hiérarchique supérieur.

LM et alignement des SCG destinés au pilotage opérationnel

Le modèle de la congruence stipule que l’efficacité s’obtient lorsque les caractéristiques des salariés sont en congruence avec le travail de l’organisation (Nadler et Tushman 1980). Contrairement à la production de masse qui décrète une séparation entre la conception et l’exécution, le LM ne délimite pas de manière formelle les responsabilités. Il encourage les salariés à participer à l’amélioration continue. Les programmes de formation, la polyvalence et la constitution d’équipes de résolution de problèmes sont privilégiés (Shah et Ward 2003). En effet, les opérateurs, responsables de la qualité, du coût et des délais doivent être formés pour prendre les décisions appropriées et effectuer les ajustements nécessaires (Banker et al. 1993; Fullerton et McWatters 2002). La mise en place de la TQM et du JIT améliore l’habilitation des salariés (Ittner et Larcker 1995; Fullerton et McWatters 2002). De plus, dans une stratégie LM, les flux tirés exigent une plus grande décentralisation de l’information et donc une plus grande autonomie des salariés (Tillema et Van der Steen 2015). Kennedy et Widener (2008) montrent qu’avec la mise en place du LM, le directeur de production du site a délégué les responsabilités aux chefs des unités autonomes de production. Ces derniers sont devenus responsables de la planification de la production, de la gestion du temps et de la résolution des problèmes de la cellule. Même les commandes clients sont imprimées directement au niveau de l’unité autonome de production. Avec l’habilitation des salariés, le pilotage des cellules de production est désormais totalement sous contrôle, aux yeux des opérationnels (Kennedy et Widener 2008). La mise en place de ces éléments ne semble pas être impactée par quelque spécificité culturelle que ce soit. En somme, les membres de ces équipes qui détiennent les compétences et les savoirs nécessaires pour être autonomes dans leurs actions pourront aider la congruence entre « les salariés » et « le travail ». Cela nous amène à poser la première sous-hypothèse.

H1a : la mise en place du LM est positivement corrélée à l’habilitation des salariés.

Le modèle de la congruence stipule également que l’organisation formelle fournit aux opérationnels un moyen de structurer et de coordonner leurs activités afin d’atteindre les objectifs stratégiques (Wyman 2003). Dans une stratégie LM, le flux tiré se substitue au flux poussé et le pilotage direct nécessite une information décentralisée (Banker et al. 1993). Le LM incite à alimenter tous les salariés qui réalisent les tâches avec un flux d’information continu alors que la production de masse n’irrigue que de manière périodique certains responsables (Daniel et Reistperger 1991). De plus, la fréquence et la dissémination de l’information augmentent avec la mise en place du LM (Sim et Killough 1998). Par ailleurs, dans un contexte de LM, les contrôles visuels facilitent l’efficacité des activités réalisées (McGovern et Andrews 1998; Zayko et Hancock 1998; Cunnigham et Fiume 2003). Ils rendent les informations complexes plus simples en fournissant aux opérateurs des mesures de la performance faciles à interpréter (Galsworth 1997; Carinaels 2008). Ainsi, détenir un système visuel de mesure de la performance consultable directement sur le terrain, en adéquation avec les objectifs stratégiques, facilite la congruence entre « le travail » et « l’environnement formel » (Parry et Turner 2006). Ce constat nous amène à poser la deuxième sous-hypothèse.

H1b : la mise en place du LM est positivement corrélée à la présence d’une information visuelle sur la performance.

LM et alignement des SCG destinés à un contrôle plus centralisé

Par ailleurs, le modèle de la congruence propose que les pratiques formelles doivent être en phase avec les demandes des employés (Nadler et Tushman 1980). Fullerton et al. (2013) avancent l’hypothèse que la mise en place du LM est positivement corrélée à la simplification du reporting. Ils s’appuient sur l’argument selon lequel dans un environnement LM, les contrôleurs de gestion sont encouragés à interagir avec le personnel du terrain pour leur fournir l’information dans une forme simplifiée (Cunningham et Fiume 2003; Cadez et Guilding 2008). En effet, la progression dans la stratégie de mise en place du LM s’accompagne d’une extension des objectifs de l’élimination des gaspillages aux fonctions de soutien. Ainsi, les entreprises les plus avancées dans la mise en place le LM simplifient leur système de reporting (Fullerton et al. 2013). Toutefois, Maskell et al. (2011) affirment que les entreprises les moins matures en matière de LM conserveront, pendant un certain temps, les anciens systèmes de reporting pour maintenir la stabilité et faciliter l’alignement. Ils recommandent ainsi le découplage des deux systèmes, dans un premier temps, parce qu’ils répondent à des besoins différents. Cette absence de simplification systématique des systèmes de reporting a également été corroborée à plusieurs reprises par Tillema et Van der Steen (2015). Compte tenu de la diversité de maturité de notre échantillon et d’un contexte moins favorable aux changements radicaux par rapport au Etats-Unis, nous posons la troisième sous-hypothèse :

H1c : La mise en place du LM n’est pas corrélée à la simplification du reporting.

La mise en place du LM amène les entreprises à abandonner les systèmes complexes d’imputation des charges au profit de systèmes plus simples, qui accumulent les coûts au niveau de la chaîne de valeur ou VSC (Maskell et al. 2011). De plus, la VSC éclaire sur les capacités et les goulets d’étranglement pour mieux fluidifier la fabrication et éliminer les gaspillages. L’information sur la capacité disponible permet également aux managers de la chaîne de valeur de mieux calculer les coûts de fabrication. Ainsi, ils apprécient mieux l’opportunité d’accepter des commandes spécifiques, d’augmenter les volumes de fabrication et de décider de faire ou faire-faire certaines activités. Par ailleurs, la VSC améliore la communication et la prise de décision dans les organisations lean et permet des économies en limitant les transactions (Solomon et Fullerton 2007; Brosnahan 2008). Une entreprise organisée en chaînes de valeur a besoin d’un système de contrôle en adéquation avec ce type d’organisation (Ahlström et Karlsson 1996). Ruiz-de-Arbulo-Lopez et al. (2013) montrent comment la VSC communique une information pertinente sur la consommation des ressources et simplifie la procédure de calcul des coûts. La VSC est le meilleur outil de contrôle de gestion pour une entreprise qui opte pour le LM parce qu’elle fournit une visibilité importante dans une optique d’amélioration continue (Li et al. 2012). Kennedy et Widener (2008) montrent que la VSC a été rapidement adoptée pour ne pas freiner la marche du LM. D’autres études confirment l’importance de la VSC (Li et al. 2012; Ruiz-de-Arbulo-Lopez et al. 2013) dans ce type de contexte indépendamment du lieu d’exercice. Cela nous amène à formuler la quatrième sous-hypothèse :

H1d : la mise en place du LM est positivement corrélée à la mobilisation de la VSC.

Dans un environnement LM, la congruence entre « le travail » et « les pratiques formelles » est assurée en pilotant directement les activités et les processus et non l’ombre que la comptabilité projette (Johnson, 2006). Dans cette optique, contrairement à la production de masse qui exige un suivi des stocks par les comptables, le LM, vise par essence à réduire le niveau des stocks en mobilisant une logique en flux tirés (Howell et Soucy 1987; Green et al. 1992; Johnson 1992). Il ne nécessite donc pas un suivi détaillé de ces derniers (Solomon et Fullerton 2007). Plus encore, un suivi approfondi du niveau et de la valeur du stock constitue un obstacle à la réussite de ce type de projet. Il amène à effectuer plus d’inventaires, à se focaliser sur la précision des coûts du stock et non sur la valeur perçue par le client et à construire un système complexe de collecte et de reporting, difficile à interpréter (Ahlström et Karlsson 1996; Maskell et Kennedy 2007; Brosnahan 2008). Toutefois, les travaux antérieurs montrent que de nombreuses organisations éprouvent des difficultés à simplifier le suivi des stocks lors de la mise en place du LM (Fullerton et Wempe 2009; Haskin 2010; Tillema et Van der Steen 2015). Cette observation a même été confirmée dans la recherche de Fullerton et al. (2013). Ils montrent que malgré une maturité avancée des entreprises américaines interrogées en matière de LM et de lean accounting, la simplification du suivi des stocks a nécessité un important soutien de la direction pour être réellement effective (Fullerton et al. 2013). Cela met en évidence la difficulté de simplifier le suivi des stocks, même dans des contextes matures. Ainsi, compte tenu de la diversité de maturité de notre échantillon, nous formulons la cinquième sous-hypothèse de la manière suivante :

H1e : la mise en place du LM n’est pas corrélée à la simplification du suivi du stock.

Effet du décalage temporel de la mise en place du LM sur l’adaptation des SCG

Pour affiner notre réflexion, nous intégrons la dimension temporelle afin d’étudier l’effet de l’ancienneté du LM sur le degré d’alignement des SCG. En effet, ni les anciens SCG ne disparaissent instantanément, ni les nouveaux systèmes ne se mettent pas en place instantanément. De multiples interactions sont nécessaires (Tillema et Van der Steen 2015). L’évaluation externe privilégiera toujours cette dimension financière et influencera inévitablement le contrôle financier des opérations internes (Cable 2009). Nous développerons dans les sections qui suivent l’influence du temps sur l’alignement des SCG destinés à contrôler l’efficacité du pilotage opérationnel et ceux destinés à un contrôle plus centralisé.

Décalage temporel et alignement des SCG destinés au pilotage opérationnel

Le LM impose que les salariés disposent d’un niveau minimum de polyvalence pour maîtriser des tâches plus complexes. L’habilitation de ces salariés s’obtient lorsque ces derniers pensent détenir les compétences nécessaires pour prendre les décisions appropriées (Caroll 1994). Elle nécessite un certain temps durant lequel des formations sur les outils du LM (JIT, TQM, TPM, SPC, 5S, 5 pourquoi, etc.) sont dispensées et surtout assimilées (Woolson et Husar 1998). Lors de l’introduction du LM, dans une division d’un constructeur automobile, un important programme de formation sur les outils du LM et de l’amélioration continue a été nécessaire pour fournir aux salariés les compétences adéquates (Woolson et Husar, 1998). Tillema et Van der Steen (2015) montrent également qu’en dépit d’un contexte difficile, dans lequel le LM semblait la dernière chance pour sauver une entreprise, un délai d’un an a quand même été nécessaire pour sensibiliser et former les salariés sur les outils du LM. Le passage d’un flux poussé à un flux tiré par la demande se fera dans la durée et exigera, chemin faisant, de mettre à la disposition des opérationnels des informations visuelles. La disponibilité de l’information visuelle nécessitera également un délai difficilement compressible pour être effective.

Décalage temporel et alignement des SCG destinés à un contrôle plus centralisé

Les entreprises qui s’engagent dans une démarche LM optent pour une organisation orientée en chaîne de valeur. Le déploiement du LM conduit ainsi les entreprises à abandonner les systèmes d’imputation en cascade des charges au profit de systèmes plus simples, qui accumulent les coûts au niveau de la chaîne de valeur (Maskell et al. 2011). Toutefois, cette évolution d’un système traditionnel de calcul des coûts à la VSC se fait dans la durée (Kennedy et Widener, 2008). Par ailleurs, Tillema et Van der Steen (2015) affirment qu’au début de la mise en place du LM, les pratiques traditionnelles de suivi des stocks et de reporting restent inchangées parce que les informations qu’elles véhiculent sont destinées aux niveaux hiérarchiques supérieurs. De plus, Fullerton et McWatters (2001) ont montré que le changement dans les systèmes de reporting suite à la mise en place du juste-à-temps n’a été possible que lorsque ce dernier a atteint un niveau de maturité avancé. Maskell et al. (2011) affirment que les entreprises conserveront, au début de la mise en place du LM, certains outils traditionnels pour maintenir la stabilité et faciliter l’alignement. Cette transition semble naturelle quel que soit le contexte culturel de mise en place du LM. Ils recommandent ainsi le découplage des deux systèmes, dans un premier temps, parce qu’ils répondent à des besoins différents. Cette idée rejoint celle de Johnson et Kaplan (1987) : les outils traditionnels restent pertinents pour le reporting financier et doivent donc coexister avec les nouvelles pratiques de contrôle. Emiliani (2007) montre qu’avant la suppression du suivi des stocks, une entreprise a conservé pendant plus d’un an un système de contrôle dual. De plus, Fullerton et al. (2013) montrent que dans les premiers temps de la mise en place du LM, les entreprises utilisent deux systèmes simultanément pour maintenir la stabilité : la VSC et le suivi détaillé des stocks. En revanche, dans les phases de maturité, le suivi détaillé des stocks s’affaiblira. D’une manière générale, Tillema et Van der Steen (2015) notent que des tensions s’observent à toutes les étapes du déploiement du LM entre les promoteurs du lean (niveau opérationnel) et les partisans de la vision financière (niveau hiérarchique supérieur). Elles correspondent à des représentations différentes de la performance et de ce que veut dire « être sous contrôle ou avoir le contrôle ». Ces conflits entre les deux visions doivent être contenus pour poursuivre la mise en place du LM. Cinq mécanismes ont été identifiés pour permettre cette continuité : l’influence, le découplage, le compromis, la mise en place incrémentale et l’obscurcissement (Tillema et Van der Steen 2015). L’influence nécessite le plus haut degré de soutien de la direction. Elle mise sur l’acceptation de la vision lean par le niveau hiérarchique supérieur. Avec le découplage, les opérationnels mobilisent les contrôles lean et sont peu concernés par des contrôles traditionnels, qui restent présents ailleurs. En revanche, le compromis impose aux managers de terrain de combiner les contrôles lean et les systèmes de contrôle traditionnels. L’implémentation incrémentale implique un déploiement par petits pas. Enfin, l’obscurcissement ne nécessite aucun appui de la direction. Cette dernière n’est pas au courant du projet de mise en place par les opérationnels. Pour les promoteurs du lean, l’influence est bien sûr le dispositif préféré : il étend la zone de partage de leur point de vue et facilite ainsi la mise en place du LM. Dans les faits, les cinq mécanismes ne sont pas mutuellement exclusifs et il n’y a pas de gradation entre eux (Tillema et Van der Steen 2015). Ils sont plutôt le fruit de relations complexes qui conduisent à différentes formes d’appropriation ou de rejet du LM par l’organisation. L’ensemble de ces éléments nous amène à proposer les hypothèses suivantes :

H2 : l’alignement des SCG destinés à contrôler l’efficacité du pilotage opérationnel s’obtient plus rapidement que celui des SCG destinés à un contrôle plus centralisé.

H3 : la rapidité d’alignement des pratiques dépend de l’intensité avec laquelle les entreprises adoptent le LM.

Méthodologie

Collecte de données

Afin de tester ces hypothèses, un questionnaire permettant de mesurer le degré de mise en place du LM a été créé (annexe 1). Il permet également aux personnes interrogées de se prononcer sur les SCG utilisées dans leurs entreprises. Plus précisément, nous avons utilisé l’échelle de mesure du LM de Shah et Ward (2007). Cette échelle, dans sa version originale, est composée de 24 questions mesurant 6 outils du LM : la production en flux tiré, l’amélioration continue des flux, la mise en course rapide, la maîtrise statistique des procédés, l’implication des salariés et la maintenance productive totale. C’est une échelle beaucoup plus complète que celles déjà mobilisées dans d’autres recherches (Shah et Ward 2003; Li et al. 2005). Elle permet d’appréhender toute la complexité de cette stratégie (Hofer et al. 2012). Les SCG ont été mesurées grâce aux échelles de Fullerton et al. (2013). Nous avons utilisé les versions courtes en 3 questions pour chacune de ces pratiques sauf pour la VSC qui est mono-question à l’origine. Toutes ces mesures sont des échelles de Likert en 5 points allant de (1) pas du tout mis en place à (5) complètement mis en place pour l’échelle du LM et de (1) pas du tout d’accord à (5) tout à fait d’accord pour les SCG. Ces échelles de mesures ont été créées en langue anglaise. La procédure de traduction/retraduction recommandée par Brislin (1986) a donc été utilisée afin d’obtenir une version française qui soit la plus proche possible de la version originale. Bien que Jobin et Lagacé (2014) aient développé un modèle complet d’appréciation de la maturité du lean, spécifique au secteur de la santé, mais transférable au secteur industriel avec quelques ajustements de vocabulaire, nous retenons pour notre recherche empirique deux dimensions pour mesurer la maturité : l’ancienneté et l’intensité de mise en place du lean. Nous suivrons en cela Fullerton et al. (2014) et Maskell et al. (2011). En effet, le questionnaire avec les premières dimensions de l’objet de recherche était déjà bien assez long et il aurait été difficile d’obtenir un nombre de réponse suffisant pour effectuer les traitements statistiques souhaités en le rallongeant davantage. Il est intéressant de préciser que l’intensité mesure le degré d’adoption des six outils du lean. Elle se calcule, pour chaque entreprise, par le score global obtenu sur l’échelle du lean manufacturing.

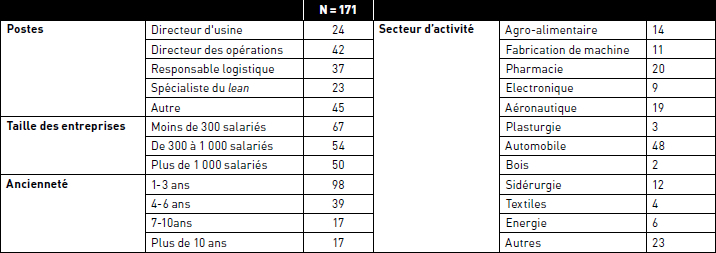

Afin de constituer notre échantillon, 972 managers en poste ont été contactés en mai 2015 grâce à une base de données d’anciens étudiants. En effet, tous ces managers ont suivi un cursus universitaire en gestion de production et logistique. Ils disposent d’une expérience significative dans l’industrie en tant que cadre ou cadre supérieur. À ce stade, les organisations n’ont pas été sélectionnées de façon spécifique afin d’obtenir la plus grande diversité possible (secteur d’activité, taille et maturité en matière de LM). Concernant les répondants, nous nous sommes tournés vers des responsables opérationnels, plus à même de répondre à l’ensemble du questionnaire, plutôt que vers des contrôleurs de gestion. Ces derniers ne possèdent, en effet, qu’une information parcellaire sur le degré de mise en place du LM et sur les SCG relatifs aux activités de terrain. Le questionnaire a été transmis avec une lettre d’accompagnement expliquant l’objet de notre étude. Il était également demandé aux managers de ne transmettre leur réponse que si leur entreprise était déjà engagée de manière formelle dans une démarche de mise en place du LM mais sans faire la moindre référence au lean accounting. Une relance a été effectuée un mois après le début de l’étude. Un taux de réponses valides de 17.6 % a été obtenu. Chaque réponse correspond à une usine unique. Ainsi notre échantillon est constitué de 171 sites de production. Le tableau 1 résume les caractéristiques de l’échantillon.

Nous avons également testé le biais de non-réponse en suivant l’approche recommandée par Armstrong et Overton (1977), qui consiste à comparer les réponses des premiers répondants à celles des derniers répondants. Ainsi, cinq éléments du questionnaire ont été sélectionnés aléatoirement et un test de khi² a été effectué pour chacun d’eux sur la base des 20 premiers et des 20 derniers répondants. Les résultats montrent que p est systématiquement supérieur à 0,01 donc non significatif pour chacune des questions : setup1 (p = 0,398); sps3 (p = 0,224); pull2 (p = 0,421); flow4 (p = 0,363); tpm2 (p = 0,682). L’intitulé de ces questions est consultable en annexe 1. Ce résultat implique que le biais de non-réponse n’est pas présent dans cette étude. L’absence de biais de méthode commune a été testée grâce au test du facteur unique de Harmans (Podsakoff et al. 2003). L’ensemble des 68 questions qui composent les douze facteurs de cette étude ont fait l’objet d’une analyse en composante principale grâce au logiciel SPSS v21. Comme attendu, l’extraction propose bien 12 facteurs avec une valeur propre supérieure à 1 et une variance totale expliquée de 71,3 %. De plus, le premier facteur ne représente que 33,1 % de la variance totale, donc moins de 50 % de la variance totale. Ces résultats permettent de confirmer que le biais de méthode commune n’est pas un problème dans cet article.

Tableau 1

Caractéristiques de l’échantillon

Stratégie d’analyse

Pour tester nos hypothèses, la première étape consiste à vérifier que l’échelle de mesure du lean, développée par Shah et Ward (2007) aux Etats-Unis, est également valide dans le contexte de notre étude. Ainsi, une analyse factorielle confirmatoire a été réalisée par le biais d’un modèle d’équations structurelles grâce au logiciel AMOS v21. Les indices d’ajustement retenus sont le Rχ² (Khi² associé au robust maximum likelihood estimator), le GFI (goodness of fit index), le CFI (comparative fit index), le TLI (Tucker-Lewis index), le RMSEA (root mean square error of approximation). Le GFI, le CFI et le TLI devraient être supérieurs à 0,900 pour être satisfaisants (Bentler et Benett 1980) alors que le RMSEA devrait être inférieur à 0,080 (Hu et Bentler 1999). Ces indices ont d’abord été observés pour le modèle original de Shah et Ward. Cependant, à cause de la complexité globale du modèle, la méthode d’épuration réalisée par Hofer et al. (2012) a été utilisée pour éliminer les éléments montrant de faibles poids envers leur dimension. Cette étape a permis la validation d’une échelle ajustée. Les alphas de Chronbach de chacune des dimensions qui la compose sont : Pull : 0,855; Flow : 0,760; Setup : 0,786; SPC : 0,760; EmpInv : 0,844; TPM : 0,846. Les alphas de Chronbac des pratiques de contrôle sont les suivants : EMPR : 0,737; VLPM : 0,896; INVTR : 0,660 et SSRPT : 0,867. Une matrice de corrélation a ensuite été réalisée pour vérifier l’absence de multi-colinéarité.

Une fois l’échelle de mesure du LM validée, les SCG ont été ajoutés. Ce modèle a fait l’objet d’une analyse factorielle confirmatoire afin de tester les liens entre les différents facteurs et ainsi vérifier les hypothèses H1a, H1b, H1c, H1d, H1e (figure 1).

Pour tester l’impact de la maturité du LM sur l’alignement des SCG, l’échantillon a d’abord été séparé en quatre groupes distincts. Le groupe 1 représente les entreprises ayant mis en place le LM depuis moins de 2 ans. Le groupe 2 représente celles qui l’ont mis en place depuis 2 à 5 ans, le groupe 3 depuis 5 à 10 ans et le groupe 4 représente les entreprises les plus matures avec plus de 10 ans d’expérience dans l’utilisation du LM. Une série d’ANOVA a ensuite été réalisée sur chacune des pratiques de contrôle afin de déterminer s’il existe des variations significatives entre ces groupes. Cependant, le temps seul ne permet pas de tester pleinement la maturité. Ainsi, au-delà de l’aspect temporel, l’impact de l’intensité de mise en place du LM sur l’alignement des SCG a lui aussi été testé. Les 171 entreprises qui constituent l’échantillon ont été cette fois séparées en deux populations distinctes : les entreprises ayant faiblement mis en place le LM et celles l’ayant fortement mis en place. Cette séparation a été réalisée autour de la moyenne sur le score global obtenu sur l’échelle du LM. À partir de ces deux populations, une série de « tests de Student » a été réalisée afin de comparer les moyennes de l’alignement des SCG. Ces tests permettent finalement de vérifier les hypothèses H2 et H3. Ils permettent également d’obtenir des informations supplémentaires par rapport aux seules corrélations issues des modèles d’équations structurelles.

FIGURE 1

Modèle de recherche

PULL : production en flux tiré, FLOW : amélioration continue des flux, SETUP : mise en course rapide, SPC : maîtrise statistique des procédés, EMPINV : implication des salariés, TPM : maintenance productive totale, EMPRN : habilitation des salariés, VSC : chaîne de valeur, VLMPN : information visuelle sur la performance, INVTRN : suivi des stocks, SSRPTN : simplification du reporting

Résultats

Validation de l’échelle du lean

Dans un premier temps, la validité de l’échelle de mesure du LM de Shah et Ward (2007) a été testée. Comme nous pouvions nous y attendre, cette échelle est trop volumineuse (24 questions/6 dimensions) pour être retrouvée à l’identique dans d’autres études. Les résultats montrent, en effet, que les indices d’ajustements GFI, TLI sont inférieurs à 0,900 et que le RMSEA est très proche du maximum à 0,078. Ces résultats ne sont pas totalement satisfaisants. La raison principale est que quatre éléments montrent des corrélations faibles envers leurs dimensions respectives. Ces quelques questions ont ainsi été éliminées du modèle : FLOW4, SPC4, EMPR4 et TPM4. Les énoncés détaillés de chacun de ces éléments peuvent être consultés en annexe 1. Une nouvelle CFA a alors été réalisée avec ce modèle ajusté. Cette fois les résultats sont beaucoup plus satisfaisants. Seul le GFI est légèrement en dessous de 0,900 mais ce résultat est tout à fait acceptable. Cette version ajustée a donc été utilisée pour la suite de l’étude. Ces résultats sont présentés dans le tableau 2.

La matrice de corrélation, présentée dans le tableau 3, montre qu’il n’existe pas de redondance entre les concepts étudiés puisqu’aucune inter-corrélation n’est significativement proche de 1.

Lean manufacturing et alignement des SCG

Après avoir examiné l’échelle de mesure et les différents concepts utilisés pour cette étude, le modèle de recherche comprenant la mesure du LM et les SCG a été réalisé afin de tester notre premier jeu d’hypothèses. Les résultats sont regroupés dans le tableau 4. L’habilitation des salariés (EMPRN) et la VSC montrent un lien positif et significatif avec le LM. L’information visuelle sur la performance (VLMPN), la simplification du suivi des stocks (INVTRN) et la simplification du reporting (SSRPTN) ne sont, quant à eux, pas corrélés significativement au LM. Ces résultats nous permettent de valider les hypothèses H1a, H1c, H1e et H1d alors que l’hypothèse H1b doit être rejetée. Plus généralement, ils soutiennent finalement l’hypothèse H1.

Impact du décalage temporel et de l’intensité du LM sur l’adaptation des SCG

Le découpage de l’échantillon en fonction de l’ancienneté du LM a conduit à obtenir 4 groupes assez homogènes en taille. Le groupe 1 des « moins de 2 ans » est composé de 49 entreprises, le groupe 2 des « 2 à 5 ans » de 34 entreprises, le groupe 3 des « 5 à 10 ans » de 49 entreprises et enfin le groupe 4 des « plus de 10 ans » de 26 entreprises. Le tableau 5 présente les résultats de l’utilisation des nouveaux SCG en fonction de la maturité du LM. Les entreprises les moins avancées dans le processus d’adoption du LM ont été à chaque fois prises en référence pour faciliter les comparaisons. Il est possible, dans un premier temps, de constater que tous les résultats vont dans le même sens. En effet, plus les entreprises sont matures en matière de LM et plus elles alignent leurs SCG. Cependant, il semble que tous les SCG n’évoluent pas au même rythme. L’habilitation des salariés (EMPRN) et l’information visuelle sur la performance (VLMPN) montrent des différences significatives de mise en place dès 5 ans à 10 ans de présence du LM par rapport à celles qui débutent dans cette démarche. Les autres pratiques, comme la simplification du reporting (SSRPTN), la simplification du suivi du stock (INVTR) et la VSC mettent quant à elles plus de temps pour être réellement alignées puisqu’il leur faut plus de 10 ans.

Cependant l’aspect purement temporel doit être complété par une approche en termes d’intensité de mise en place. En effet, certaines entreprises peuvent avoir engagé la démarche LM depuis longtemps sans pour autant s’y être pleinement consacrées ou surtout avoir rencontré des difficultés de mise en place qui les ont amenées à procéder à des déploiements incrémentaux (Tillema et Van der Steen 2015). Ainsi, la séparation par la moyenne des résultats sur l’échelle de mesure du LM a permis d’obtenir deux sous-populations de tailles équivalentes : les entreprises avec un faible LM (n = 83) et les entreprises avec un fort LM (n = 88). Ces deux groupes sont composés d’entreprises ayant des maturités différentes mais toutes sont représentées. Par exemple pour le groupe possédant un fort LM, 11 ont moins de 2 ans d’ancienneté, 14 ont entre 2 et 5 ans, 38 ont entre 5 et 10 ans et 21 ont plus de 10 ans d’expérience. Nos résultats (tableau 6) montrent qu’il existe de réelles différences entre ces deux populations. Les entreprises qui ont mis en place fortement le LM alignent beaucoup plus leurs SCG que les entreprises où le LM est faiblement mis en place : +21,7 % pour l’habilitation des salariés, +24,4 % pour la VSC, + 27,3 % pour l’information visuelle sur la performance, +16,7 % pour le suivi des stocks et + 22 % pour la simplification du reporting. Ces résultats montrent finalement que le décalage temporel est ainsi atténué par l’intensité de mise en place du LM et ce quelle que soit l’ancienneté de l’entreprise en matière de LM. Ensemble, ces éléments soutiennent fortement les hypothèses H2 et H3.

Tableau 2

Résultats des analyses confirmatoires

Tableau 3

Matrice de corrélations

EMPRN : habilitation des salariés, VSC : chaîne de valeur, VLMPN : information visuelle sur la performance, INVTRN : suivi des stocks, SSRPTN : simplification du reporting; * p < 0,05; ** p < 0,001

Tableau 4

Résultats au sein de la population globale

EMPRN : habilitation des salariés, VSC : chaîne de valeur des coûts, VLMPN : information visuelle sur la performance, INVTRN : suivi des stocks, SSRPTN : simplification du reporting; *** Significatif à p < 0,001; Khi²/df = 1,93; GFI = 0,865; CFI = 0,923; TLI = 0,906; RMSEA = 0,074

Tableau 5

Maturité du lean et pratiques de contrôle

EMPRN : habilitation des salariés, VSC : chaîne de valeur des coûts, VLMPN : information visuelle sur la performance, INVTRN : suivi des stocks, SSRPTN : simplification du reporting; ** p < 0,05

Tableau 6

Comparaison de moyennes par t-test des pratiques de contrôle

EMPRN : habilitation des salariés, VSC : chaîne de valeur des coûts, VLMPN : information visuelle sur la performance, INVTRN : suivi des stocks, SSRPTN : simplification du reporting; *** p < 0,01

Discussion

L’objet de cet article est d’étudier, dans un contexte français et avec un échantillon diversifié, l’influence de la maturité du LM sur le degré d’alignement des SCG. Fullerton et al. (2013) ont montré que les entreprises américaines, les plus avancées dans la mise en place du LM et du lean accounting, alignent les quatre pratiques de contrôle pour accompagner la mise en place du LM (habilitation des salariés, disponibilité des informations sous forme visuelle, VSC et simplification du système de reporting). La simplification du suivi des stocks nécessite en revanche le soutien de la direction pour être effective. Par ailleurs, la recherche américaine montre que la congruence dans un environnement LM présente plusieurs formes. La congruence entre « les salariés » et « le travail » est additive. Les salariés qui croient détenir les compétences nécessaires pour prendre les décisions appropriées sont ainsi habilités. La congruence entre « l’environnement formel » et « le travail » est également additive sauf pour l’association entre le « travail » et le suivi des stocks qui est conditionné par un fort soutien de la direction. Elle est donc interactive. Tillema et Van der Steen (2015) ont cependant montré qu’aucun alignement total des SCG n’a été observé dans les entreprises néerlandaises étudiées. Ils mettent surtout en évidence des tensions qui s’observent à toutes les étapes du déploiement du LM entre les promoteurs du LM et les partisans de la vision financière. Ces conflits sont causés par des représentations différentes de la performance et du sens attribué à « être sous contrôle ou avoir le contrôle ».

Nos résultats montrent que l’alignement total observé par Fullerton et al. (2013) est à relativiser. Il est plutôt contingent à une situation particulière. C’est la grande maturité en matière de LM et de lean accounting des entreprises interrogées qui explique cet alignement total. En s’intéressant à l’impact de la dimension temporelle, nous trouvons que l’alignement des SCG se construit, effectivement, dans le temps et se consolide sur la durée. En moyenne, il a fallu plus de dix ans à certaines entreprises de notre échantillon pour aligner totalement leurs SCG après les débuts de la mise en place du LM. Même, si ce phénomène peut être dépendant du pays de mise en oeuvre, l’alignement des SCG dans les entreprises en réponse à la mise en place du LM est un processus évolutionniste long et difficile. Ce non-alignement est d’ailleurs avec le soutien de la direction (Worley et Doolen 2006), la formation du personnel (Bamber et Dale 2000) et la culture organisationnelle (Prajogo et Mcdermott 2005; Spear et Bowen 1999), l’une des raisons pour lesquelles la mise en place du LM se traduit parfois par des échecs (Ahrlström et Karlsson 1996; Bamber et Dale 2000; Maskell et al. 2011; Johnson, 2006).

Deux étapes importantes ont été identifiées. Elles concernent l’alignement de deux types de SCG, ceux destinés à contrôler l’efficacité du pilotage opérationnel et ceux relatifs à un contrôle centralisé. C’est un alignement qui concerne deux niveaux hiérarchiques distincts. La première étape d’alignement concerne tout d’abord les contrôles relatifs aux processus opérationnels des cellules autonomes de production. En effet, dans notre échantillon, en moyenne, l’habilitation des salariés et la disponibilité des informations visuelles sont alignées pour les entreprises ayant mis en place le LM depuis plus de cinq années. De plus, le délai observé en France pour arriver à aligner ces contrôles opérationnels est relativement long par rapport à celui observé aux États-Unis (Kennedy et Widener 2008). Il s’expliquerait par des considérations culturelles dans la mesure où les entreprises qui mettent en place le LM tendent à utiliser des contrôles claniques au niveau opérationnel (Ouchi 1979; Kennedy et Widener 2008; Tillema et Van der Steen 2015). Ces modes de contrôles claniques sont en opposition avec la culture organisationnelle des entreprises françaises, plus marquée par la bureaucratie centralisée et formalisée. Ils nécessitent donc un changement culturel obligatoirement chronophage (Shook 2010).

Une fois l’alignement des pratiques du premier niveau hiérarchique atteint, les entreprises combinent deux approches de contrôle. D’une part, une logique de mise sous contrôle qui concerne le niveau organisationnel le plus bas (les cellules autonomes de production) et qui découle d’une approche LM; d’autre part, une vision traditionnelle de mise sous contrôle qui concerne les niveaux hiérarchiques supérieurs et qui obéit à la logique financière traditionnelle (Tillema et Van der Steen 2015). Dans un second temps, un alignement total peut s’obtenir avec l’adaptation des SCG destinés à un contrôle centralisé. Toutefois, l’alignement total n’est pas garanti (Tillema et Van der Steen 2015). Ce délai de 10 années, plus long que celui observé dans l’étude monographique (1 an) aux États-Unis (Kennedy et Widener 2008), s’explique d’abord par des changements significatifs au niveau de la structure organisationnelle (Gerdin 2005) pour mettre en place la VSC. Ensuite par des changements importants au niveau des contrôles bureaucratiques (simplification du reporting et du suivi des stocks) pour lesquels les spécificités culturelles du contexte français ne jouent pas un rôle de catalyseur mais plutôt de frein.

Entre ces deux grandes dates qui symbolisent l’alignement des pratiques du niveau opérationnel et éventuellement celui des pratiques des niveaux hiérarchiques supérieurs, l’équilibre entre les deux types de SCG sera mis à rude épreuve à plusieurs occasions. Plus spécifiquement, c’est l’opposition entre deux visions de ce qui est nécessaire d’être mis sous contrôle (vision LM et vision traditionnelle) qui se traduit par des dissonances quant à savoir si l’entreprise est réellement sous contrôle. Ces deux visions suggèrent souvent des décisions opposées. Par exemple, l’impératif de tirer les flux et de ne fabriquer qu’à la demande, défendu par les promoteurs du LM, sera en conflit avec la vision financière traditionnelle, qui met l’accent sur la nécessité de couvrir les charges fixes en utilisant pleinement les moyens de production. Ceci peut se traduire par une augmentation des stocks et par une détérioration de la qualité. Ces différences de points de vue se reflèteront également dans le type d’indicateurs mobilisés. Les indicateurs de performance opérationnels seront utilisés par les opérationnels et les indicateurs financiers par les niveaux hiérarchiques supérieurs. La question de savoir ce qui est sous contrôle se posera à différents moments et de manière récurrente. Par exemple, lors d’une nouvelle étape du processus de mise en place ou quand les actionnaires ne sont pas satisfaits de la performance financière de l’entreprise, la question de ce qui doit être sous contrôle remonte à la surface et les tensions apparaissent entre les deux visions de la mise sous contrôle. Ces différentes visions seront en tension et peuvent être conflictuelles. C’est justement la capacité à surmonter ces conflits qui permet aux entreprises s’engageant dans ce type de démarche d’assurer un plus grand alignement de ces SCG. Ce potentiel alignement total, qui après l’adaptation des SCG destinés au pilotage opérationnel se consolide avec l’alignement des SCG plus centralisés, s’obtient au fur et à mesure qu’un nombre croissant de « stakeholders » devient satisfait de la qualité et de l’utilité des contrôles relatifs au LM pour leurs propres objectifs financiers (Tillema et Van der Steen 2015).

Notre recherche montre ainsi que dans un premier temps la congruence entre « le travail » et « les salariés » et une partie de « l’environnement formel » s’opère mais avec un délai relativement long (entre 5 et 10 ans). Ce délai s’explique par le temps difficilement compressible pour former et habiliter les salariés. Il se justifie également par le passage du flux poussé au flux tiré qui exige une plus grande décentralisation de l’information et nécessite ainsi, d’alimenter les salariés en informations visuelles pour piloter la production. Cette lenteur dans l’alignement des SCG s’explique également par les caractéristiques de « l’environnement informel » en France, marquées par des organisations bureaucratiques, centralisées et formalisées. Dans un second temps, la congruence entre « le travail » et la suite de « l’environnement formel » peut s’obtenir avec un délai relativement important. Il est expliqué par les tensions qui apparaissent entre les deux visions de la mise sous contrôle mais également par les spécificités de « l’environnement informel » français, en l’occurrence l’organisation fonctionnelle et la bureaucratie centralisée et formalisée. Toutefois, ce n’est pas un chemin moyen que toutes les entreprises suivraient. Les entreprises n’ayant pas totalement aligné leurs pratiques peuvent le rester longtemps, voire tout le temps (Villerma et Van der Steen 2015). Néanmoins, les résultats montrent qu’une mise en place plus intensive des outils du LM raccourcit les délais nécessaires à l’alignement des SCG. Ainsi, le décalage temporel peut être atténué par l’intensité d’adoption du LM, et ce quelle que soit l’ancienneté de la mise en place du LM. Un fort degré d’adoption des six outils principaux du lean (la production en flux tiré, l’amélioration continue des flux, la mise en course rapide, la maîtrise statistique des procédés, l’implication des salariés et la maintenance productive totale) accélère l’alignement des SCG.

Conclusion

L’évolution des SCG à la suite du déploiement du LM est un thème de recherche émergeant et les premières études, menées aux Etats-Unis et aux Pays-Bas, mettent en évidence un alignement des SCG, parfois total et d’autres fois partiel. Cette recherche apporte un important éclairage sur les raisons d’un degré d’alignement variable. Elle montre que l’alignement total des SCG ne peut s’atteindre que pour les entreprises matures en matière de LM. L’arrivée à maturité des entreprises exige du temps et l’alignement des SCG se consolide sur la durée. Cette durée est plus longue en France qu’aux Etats-Unis pour des raisons culturelles. Néanmoins, le temps nécessaire à l’alignement est plus court lorsque l’adoption du LM est plus intense. Ainsi, l’effet de la maturité liée à la dimension temporelle peut être atténué par l’intensité de mise en place du LM.

Cette recherche identifie deux étapes fondamentales dans le processus d’alignement des SCG, indépendantes du contexte du pays et donc potentiellement généralisables à l’international. Ces deux étapes concernent successivement deux niveaux hiérarchiques. Tout d’abord, le niveau opérationnel qui pilote directement les comportements des opérationnels et ensuite le niveau hiérarchique supérieur qui agrège les informations dans une forme intelligible pour les communiquer aux acteurs. L’habilitation des salariés et la disponibilité des informations visuelles qui concrétisent l’alignement du niveau opérationnel seront suivies, dans une perspective d’alignement total, par la simplification du reporting et du suivi des stocks. Puis par l’abandon des systèmes complexes d’imputation des charges, au profit de systèmes plus simples, qui accumulent les coûts au niveau de la chaîne de valeur. En définitive, la mise en place du LM a une double conséquence sur les SCG quel que soit le pays : elle renforce ceux destinés à contrôler l’efficacité du pilotage opérationnel et simplifie ceux relatifs à un contrôle plus centralisé. Ces résultats enrichissent ainsi notre connaissance dans l’internationalisation des pratiques de gestion.

Limites et futures recherches

Comme toute recherche, cette étude présente des limites qui constituent autant de pistes de recherches futures. D’abord, l’échantillon n’est pas totalement aléatoire. En effet, nous nous sommes servis d’une base de données d’anciens étudiants pour contacter nos répondants. Nous ne pouvons ainsi pas garantir la représentativité la plus parfaite. Une collecte fondée sur la répartition par type d’entreprise sur le territoire permettrait de lever cette limite mais rendrait l’accès aux données plus délicat. De plus, bien que nous ayons testé les biais de non-réponse en suivant l’approche recommandée par Armstrong et Overton (1977) et l’absence de biais de méthode commune grâce au test du facteur unique de Harmans (Podsakoff et al. 2003), nous ne pouvons pas non plus garantir l’absence totale de biais de collecte dans notre étude. Ensuite, les contrôleurs de gestion n’ont pu être intégrés dans cette étude. Leur vision pourrait venir enrichir une prochaine étude. Enfin, cette recherche repose sur une coupe transversale. Une approche longitudinale pourrait approfondir encore plus la richesse et la finesse de l’alignement des SCG en réponse à la mise en place du LM. Malgré ces limites, cette recherche améliore la connaissance dans un domaine d’une grande actualité mais qui reste encore peu exploré. Elle ouvre également d’autres pistes de recherches. Premièrement, la notion de maturité, mise en perspective avec les contributions de Quinn et Cameron (1983) sur l’évolution des configurations organisationnelles, notamment au long des différentes crises qui jalonnent le cycle de vie de l’entreprise, donne clairement lieu à de nouvelles perspectives. Deuxièmement, le renforcement des SCG du niveau opérationnel ouvre également un vaste chantier sur les conséquences de la charge mentale que les opérationnels seront de plus en plus amenés à supporter. Troisièmement, le conflit entre les deux systèmes de performance durant la transition serait à étudier plus finement. En prenant, par exemple, les salles de pilotage stratégique mises en place dans de nombreuses organisations qui peuvent présenter une source de conflit ou de glissement majeure. Ces salles pourraient, en effet, rapidement devenir un puissant outil de reddition de compte pour les tenants de l’approche traditionnelle alors que l’intention première est tout autre, voire diamétralement opposée. Quatrièmement, au-delà de l’intensité, la stratégie de déploiement pourrait être un élément intéressant à explorer lors de futures recherches (déploiement incrémental vs par cellule modèle, etc.).

Appendices

Annexe

Annexe 1. Mesure du lean manufacturing et des systèmes de contrôle de gestion

Échelle du lean

Pull α = 0,855

La production est « tirée » par l’expédition des produits finis

La production au poste de travail est « tirée » par la demande du poste suivant.

Nous utilisons un système de production avec flux tirés

Nous utilisons des Kanban et des signalétiques pour contrôler la production

Flow α = 0,760

Nos produits sont regroupés par similarité de processus de fabrication

Nos produits sont regroupés par similarité de flux logistique

Les équipements sont regroupés pour produire des flux continus de produits de même famille

Les familles de produits déterminent l’implantation de notre usine

Setup α = 0,786

Nos employés préparent leur poste afin de réduire le temps de démarrage

Nous travaillons à la réduction des temps de préparation des postes dans notre usine

Nous avons de faibles temps de préparation de poste de travail dans notre usine

SPC α = 0,760

La Maîtrise Statistique des Procédés est déployée sur la majorité de l’équipement de production

Nous utilisons de manière étendue les techniques statistiques afin de réduire la variabilité des processus.

Des graphiques reprenant le taux de défaut sont utilisés comme outils dans les ateliers

Nous utilisons des diagrammes en arête de poisson (Ishikawa, 5 pourquoi) pour identifier les causes des problèmes de qualité

Nous menons des études de capabilité des processus avant le lancement de produits

Implication des salariés α = 0,844

Les opérateurs jouent un rôle clef au sein des équipes de résolution des problèmes

Les opérateurs émettent des suggestions d’améliorations

Les opérateurs pilotent des chantiers d’améliorations continues.

Les opérateurs suivent des formations afin de devenir polyvalents

TPM α = 0,846

Tous les jours du temps est consacré à la maintenance de nos équipements de production

Nous entretenons l’ensemble de nos équipements de production régulièrement

Nous avons un suivi complet de toutes les opérations de maintenance sur nos équipements de production

Nous affichons les rapports de maintenance des équipements dans les ateliers pour un partage actif avec les employés.

Systèmes de contrôle de gestion

EMPR α = 0,737

Les opérateurs participent aux décisions concernant la qualité

Les managers sont impliqués dans les formations relatives à la qualité

Nous avons de nombreux programmes visant à impliquer les salariés

VLPM α = 0,896

Des tableaux d’affichages sont utilisés pour partager les informations

Des informations sur la performance qualité sont facilement accessibles

Un mode d’organisation privilégiant le management visuel a été créé

INVTR α = 0,660

Le suivi des stocks est une activité comptable importante

L’imputation précise des frais généraux aux coûts des produits est essentielle

L’affectation du coût de la main-d’oeuvre au stock est essentielle

SSRPT α = 0,867

Notre processus de clôture de l’exercice comptable a été rationalisé

Notre système de contrôle de gestion est en adéquation avec nos initiatives stratégiques

Notre système d’information comptable facilite la prise de décisions stratégiques

VSC

Indiquez dans quelle mesure votre entreprise utilise la value stream costing

Notes biographiques

Tarek Chanegrih est Maître de Conférences à l’IAE Caen en France. Responsable de la filière Management des Opérations (licence et master) en apprentissage et en formation continue, ses travaux de recherche portent principalement sur le lean manufacturing et sur les changements en contrôle de gestion. Ses recherches sont publiées dans les principales revues francophones et anglophones (Management Accounting Research).

Jordane Creusier est Maitre de Conférences à l’IUT d’Amiens en France. Il étudie principalement le comportement organisationnel (bien-être au travail, implication, satisfaction…) et le lean manufacturing. Il est également intéressé par la méthodologie quantitative. Auparavant, il a été responsable qualité dans l’industrie agroalimentaire pendant 5 ans. Ses travaux sont publiés dans les principales revues Francophones (M@n@gement et Revue de Gestion des Ressources Humaines) et Anglophones (Organizational Research Method).

Note

-

[1]

Le lean accounting fait référence à toutes les démarches qui cherchent à optimiser les activités et les transactions comptables (Maskell et al. 2011). Cette rationalisation traduit une extension des objectifs de l’élimination des gaspillages aux processus comptables. Le lean accounting est ainsi un ensemble d’outils rationalisés et simplifiés, qui fournissent une information pertinente à la prise de décision. Il s’inscrit dans la perspective d’une généralisation du lean aux activités de soutien et plus généralement au lean thinking. A contrario, la méthode ABC cherche à améliorer la précision dans les calculs de coûts en décomposant l’entreprise en activités et en identifiant de nouvelles causes à l’origine du coût (Cooper, 1990).

Bibliographie

- Ahire, S.L., Golhar, D.Y., Waller, M.A. (1996). Development and validation of TQM implementation constructs. Decision Sciences 27 (1) : 23-56.

- Åhlström, P., Karlsson, C. (1996). Change processes towards lean production: The role of the management accounting system. International Journal of Operations & Production Management 16 (11) : 42-56.

- Armstrong, J. Scott, Overton, Terry S. (1977). Estimating Nonresponse Bias in Mail Surveys. Journal of Marketing Research, 14 : 396-402.

- Bamber, L., Dale, B.G. (2000). Lean production: a study of application in a traditional manufacturing environment. Production, Planning and Control. 11 (3), 291-298.

- Banker, R., Potter, G., Schroeder, R. (1993). Reporting manufacturing performance measures to workers: An empirical study. Journal of Management Accounting Research 5 : 33-53.

- Baskerville R.F. (2003), “Hofstede Never Studied Culture”, Accounting Organizations and Society, 28 (1), p. 1-14.

- Beehr, T. A., Glazer, S., Fischer, R., Linton, L. L., Hansen, C. P. (2009). Antecedents for achievement of alignment in organizations. Journal of Occupational and organizational Psychology 82 : 1-20.

- Bentler P.M., Benett D.G. (1980). Significance test and goodness of fit in the analysis of covariance structures. Psychological Bulletin 88 (1) : 591-606.

- Bhimani A. (2007) “Comparative management accounting research : past forays and emerging frontiers” in C. Chapman. A. Hopwood. and M. Shields (Eds) Handbook of Management Accounting Research, pp. 343-363, Elsevier, Oxford.

- Brislin, R.W. (1986). The wording and translation of research instruments, In W.L. Lonner and J.W. Berry (Eds.), Field Methods in Cross-Cultural Research. Newbury Park, CA: Sage: pp. 137-164.

- Brosnahan, J. (2008). Unleash the power of lean accounting. Journal of Accountancy July : pp 60-66.

- Cable, J., (2009). Lean accounting’s quest for acceptance. Ind. Week, 258 (9), 26-29.

- Cadez, S., Guilding, C. (2008). An exploratory investigation of an integrated contingency model of strategic management accounting. Accounting, Organizations and Society 33 : 836-863.

- Cardinaels, E. (2008). The interplay between cost accounting knowledge and presentation formats in cost-based decision-making. Accounting, Organizations and Society 33 : 582-602.

- Carroll, A. (1994). What’s behind the ‘‘E’’ word: Myths about empowerment and why you need it. Belmont, MA : Interaction Design, Inc.

- Cooper R. (1990), ‘‘Cost classification in unit-based and activity-based manufacturing cost systems’’, Journal of Cost Management, fall, pp. 4-14.

- Crozier, M. (1963). Le Phénomène Bureaucratique, Le Seuil, Paris.

- Cua, K.O., McKone, K.E., Schroeder, R.G. (2001). Relationships between implementation of TQM, JIT, and TPM and manufacturing performance. Journal of Operations Management 19 (6) : 675-694.

- Cunningham, J. E., Fiume, O. J. (2003). Real numbers : Management accounting in a lean organization. Durham, NC: Managing Times Press.

- Daniel, S.J., Reitsperger, W.D., (1991). Management control systems for J.I.T: an empirical comparison of Japan and the U.S. Journal of International Business Studies. 22 (4), 603-617.

- D’Iribarne P., (1989), La logique de l’honneur : gestion des entreprises et traditions nationales, Le Seuil, Paris.

- Emiliani, B. (2007). Better thinking, better results. Wethersfield, CT: The Center for Lean Business Management, LLC.

- Fullerton, R.R., Kennedy, F., Widener, S.K. (2013). Management accounting practices and control in a lean manufacturing environment. Accounting, Organizations and Society 38 (1) : 50-71.

- Fullerton, R.R., McWatters, C.S. (2001). The production performance benefits from JIT implementation. Journal of Operations Management 19 (1) : 81-96.

- Fullerton, R. R., McWatters, C. S. (2002). The role of performance measures and incentive systems in relation to the degree of JIT implementation. Accounting, Organizations and Society 27 : 711-735.

- Fullerton, R.R., Wempe, W.F., (2009). Lean manufacturing, non-financial performance measures, and financial performance. International Journal of Operations & Production Management 29 (3) : 214-240.

- Galsworth, G. D. (1997). Visual systems : Harnessing the power of the visual workplace. New York : AMACOM.

- Gerdin, J., Greve, J. (2004). Forms of contingency fit in management accounting research-A critical review. Accounting, Organizations and Society 29 : 303-326.

- Gerdin, J. (2005). Management accounting system design in manufacturing departments : an empirical investigation using a multiple contingencies approach. Accounting, Organizations and Society, 99-126

- Green, F. B., Amenkhienan, F., Johnson, G. (1992). Performance measures and JIT. Management Accounting October : 32-36.

- Harrison G.L., McKinnon J. L. (2007), “National Culture and Management Control in Issues”, in T. Hopper, D Northcott and R. Scapens (eds), Issues in Management accounting, prentice Hall, p. 93-116.

- Haskin, D. (2010). Teaching special decisions in a lean accounting environment. American Journal of Business Education, 3, 91-96.

- Hofer, C., Eroglu, C., Hofer, A.R. (2012). The effect of lean production on financial performance: the mediating role of inventory leanness. International Journal of Production Economics 138 (2) : 242-253.

- Hofstede, G.H. (1980). Culture’s Consequences : International Differences in Work-Related Values, Beverly Hills, Sage publications.

- Hofstede, G.H, (1991). Cultures and Organizations: Software of the Mind, New York, Mc Graw-Hill.

- Hofstede, G.H. (2001). Culture’s Consequences: Comparing Values, Behaviours, Institutions and Organizations across Nations (2nd edition). Thousand Oaks, CA, Sage publications.

- Hofstede, G.H., Bond M. H. (1988). The Confucius Connection : from Cultural Roots to Economic Growth. Organizational Dynamics, 16, p. 5-21.

- Hu, L.T., Bentler, P.M. (1999). Cut off criteria for fit indexes in covariance structure analysis: Conventional criteria versus new alternatives. Structural Equation Modeling 6 : 1-55.

- Ittner, C. D., Larcker, D. F. (1995). Total quality management and the choice of information and reward systems. Journal of Accounting Research 33 : 1-34.

- Jobin M.H et Lagacé D (2014), La démarche Lean en santé et services sociaux au Québec : comment mesurer la maturité des établissements ? Revue internationale de Gestion, 39(3).

- Johnson, H. T. (1992). Relevance regained: From top-down control to bottom-up empowerment. New York: The Free Press.

- Johnson, H. T. (2006). Lean accounting: To become lean, shed accounting. Cost Management 20 (1) : 6-17.

- Johnson, H.T., Kaplan, R.S., (1987). Relevance Lost: The Rise and Fall of Man-agement Accounting. Harvard Business School Press, Boston.

- Kennedy, F. A., Widener, S. K. (2008). A control framework: Insights from evidence on lean accounting. Management Accounting Research 19 : 301-323.

- Kirkman B.L. Lowe K.B., Gibson, C.B. (2006). A Quarter Century of Culture’s Consequences: a Review of Empirical Research Incorporating Hofstede’s Cultural Values Framework, Journal of International BusinessStudies, 37, 285-320.

- Kluckhohn F.R., Strodtbeck F.L. (1961), Variations in Value Orientations, Evanston, IL, Row, Peterson.

- Langfield-Smith, K. (1997). Management control systems and strategy: A critical review. Accounting, Organizations and Society 22 (2) : 207-232.

- Li, X., Sawhney, R., Arendt, E. J., Ramasamy, K. (2012). A comparative analysis of management accounting systems’ impact on lean implementation. International Journal of Technology Management 12 (57) : 33-48.

- Li, S., SubbaRao, S., Ragu-Nathan, T.S., Ragu-Nathan, B. (2005). Development and validation of a measurement instrument for studying supply chain management practices. Journal of Operations Management 23 (6) : 618-641.

- Maskell, B. H., Baggaley, B., Grasso, L. (2011). Practical lean accounting (2nd ed.). Boca Raton, FL : CRC Press.

- Maskell, B. H., Kennedy, F. A. (2007). Why do we need lean accounting and how does it work ? The Journal of Corporate Accounting and Finance 59-73.

- McGovern, M. F., Andrews, B. J. (1998). Operational excellence : A manufacturing metamorphosis at western geophysical exploration products. In J. K. Liker (Ed.), Becoming lean: Inside stories of U.S.

- McSweeny B. (2002), “Hofstede’s Model of National Culture Differences and their Consequences: A Triumph of Faith-a-Failure of Analysis”, Human Relations, 55 (1), p. 89-118.

- Myers, M. G. (2004). Implications of pricing strategy—Venture strategy congruence: An application using optimal models in an international context. Journal of Business Research 57 : 591-600.

- Nadler, D. A., Tushman, M. L. (1980). A model for diagnosing organizational behavior. Organizational Dynamics 35-51.

- Nadler, D. A., Tushman, M. L. (1997). Competing by design: The power of organizational architecture. New York: Oxford University Press.

- Netland, T.H., Schloetzer J.D., Ferdows K. (2015). Implementing corporate lean programs: The effect of management control practices, Journal of Operations Management36 : 90-102

- Ouchi, W.G., (1979). A conceptual framework for the design of organiza-tional control mechanisms. Management Sciences. 25 (9), 833-848.

- Parry, G.C., Turner, C.E., 2006. Application of lean visual process management tools. Journal of Management 12 (4) : 531-544.

- Podsakoff, P.M., MacKenzie, S.B., Lee, J., Podsakoff, N. (2003). Common method biases in behavioral research: a critical review of the literature and recommended remedies. Journal of Applied Psychology 88 (5) : 879-903.

- Prajogo, D.I., McDermott, C.M. (2005). The relatioship between total quality management practices and organizational culture. International Journal of Operational Production Management 25 (11) : 1101-1122.

- Quinn R.E., Cameron K., (1983) Organizational Life Cycles and Shifting Criteria of Effectiveness : Some Preliminary Evidence, Management Science, 29 (1) : 33-51

- Ragaigne A., Oiry E., Grimand A (2014). Contraindre et habiliter : la double dimension des outils de contrôle. Comptabilité Contrôle Audit 20 (2) : 9-37.

- Roberts, N., Grover, V. (2012). Investigating firm’s customer agility and firm performance: The importance of aligning sense and respond capabilities. Journal of Business Research, 65 (5) : 579-585.

- Ruiz-de-Arbulo-Lopez, P., Fortuny-Santos, J., Cuatrecasas-Arbos, L. (2013). Lean manufacturing: costing the value stream. Indust. Management Data System. 113 (5) : 647-668.

- Shah, R., Ward, P. T. (2003). Lean manufacturing: Context, practice bundles, and performance. Journal of Operations Management, 21 : 129-149.

- Shah, R., Ward, P. T. (2007). Defining and developing measures of lean production. Journal of Operations Management 25 (4) : 785-805.

- Shingo Prize for Operational Excellence, (2010). Model & Application Guidelines. Version 4. Utah State University : 1-40.

- Shook J., (2010), How to change a culture : the heart and soul of the Toyota Way, McGraw-Hill Education.

- Sim, K.L., Killough, L.N., (1998). The performance effects of complementarities between manufacturing practices and management accounting systems. Journal of Management Accounting Research. 10, 325-346.

- Simons, R. (1995), Levers of control. How managers use innovative control systems to drive strategic renewal. Boston: Harvard Business Scholl Press.

- Smith P., Dugan S., Trompenaars F. (1996). National Culture and the Values of Organizational Employees: a Dimensional Analysis across 43 Nations. Journal of Cross-Cultural Psychology, 27, 231-264.

- Solomon, J. M., Fullerton, R. (2007). Accounting for world class operations. Fort Wayne, IN: WCM Associates.

- Spear, S., Bowen, H.K., (1999). Decoding the DNA of the Toyota production system. Harvard Bus. Rev. 77 (5), pp 96-106.

- Tillema, S. et VanderSteen, M. (2015). Co-existing concepts of management control: The containment of tensions due to the implementation of lean production, Management Accounting Research. 27, 67-83

- Triandis H. (1995), Individualism and Collectivism, Boulder, CO, Westview Press.

- Woolson, D., Husar M. A. (1998). Transforming a Plant to Lean in a Large,Traditional Company: Delphi Saginaw Steering Systems, GM. In JeffreyK. Liker (ed.), Becoming Lean : Inside Stories Of U.S. Manufacturers, Portland, OR : Productivity Press, pp. 121-160.

- Womack, J.P., 2006, 6 juillet, Mura, Muri, Muda. http://lean.org/Womack.

- Womack, J. P., Jones, D. T. (2003). Lean thinking: Banish waste and create wealth in your corporation (2nd ed.). New York: Free Press.

- Worley, J.M., Doolen, T.L., (2006). The role of communication and management support in a lean manufacturing implementation. Management Decision. 44 (2), 228-245.

- Wyman, O. (2003). The congruence model: A roadmap for understanding organizational performance. Delta Organization & Leadership, 1-15.

- Zayko, M., Hancock, W. M. (1998). Implementing lean manufacturing at Gelman Sciences, Inc. In J. K. Liker (Ed.), Becoming lean: Inside stories of U.S. manufacturers (pp. 246-301). Portland, OR: Productivity Press

Appendices

Biographical notes

Tarek Chanegrih, PhD, is Associate Professor at the University of Caen, France. He is interested in lean manufacturing and in changes in management accounting and control systems. He is responsible of Master in Operations management. His work has been published in leding French Journals and in Management Accounting Research.

Jordane Creusier, PhD, is Associate Professor at the Nouméa Institute of Technology, France. He is interested in organizational behavior and especially in well-being at work and commitment. He is also interested in methodological research. He completed his PhD in 2013. Before, he was a quality manager for five years in the agribusiness industry. His work has been published in leading French Journals such as M@n@gement and Revue de Gestion des Ressources Humaines.

Appendices

Notas biograficas

Tarek Chanegrih es profesor de Universidad en el IAE de Caen en Francia. Responsable de la carrera Management de las operaciones (licencia y licenciatura) en formación en alternancia y en formación continua, el lean manufacturing y el control de gestión son los temas principales de sus investigaciones. Son publicadas en las principales revistas francófonas y anglófonas (Management Accounting Research).

Jordane Creusier es profesor de Universidad en el IUT de Amiens en Francia. Estudia principalmente el comportamiento organizacional (bien estar al trabajo, implicación, satisfacción…) y el lean manufacturing. Se interesa también por la metodología cuantitativa. En otro tiempo fue responsable de calidad en la industria agroalimentaria durante 5 años. Publica sus estudios en las principales revistas francófonas (M@n@gement y Revue de Gestion des Ressources) y anglófonas (Organizational Research Method).

List of figures

FIGURE 1

Modèle de recherche