Abstracts

Résumé

Cette étude propose une réflexion inédite sur la pertinence d’inclure l’ICC dans la sphère de l’ISR. Nous établissons une comparaison à la fois qualitative et quantitative entre ces deux types d’investissement pour comprendre dans quelle mesure l’ICC se distingue de l’ISR. Les résultats révèlent une surperformance financière de l’ICC en période de crise en dépit d’une sous-performance sociétale. Nous concluons que, bien que l’ICC obéisse à une certaine conception de l’ISR, la non-inclusion des considérations ESG dans ses règles de management actuelles devrait conduire les communautés académique et professionnelle à le traiter en tant que type d’investissement à part entière.

Mots-clés :

- investissement conforme à la Charia,

- investissement socialement responsable,

- performance financière,

- performance sociétale

Abstract

This study proposes a new approach on the suitability of including the SCI in the sphere of SRI. We compare these two investment styles both qualitatively and quantitatively in order to understand whether and how the SCI differs from the SRI. The results show that SCI financially outperforms SRI and conventional investment during economic downturn and it is characterized by social under-performance. We conclude that even if SCI may be considered as a particular concept of SRI, the non-inclusion of ESG considerations may lead the academic and professional communities to deal with SCI as a full investment style.

Keywords:

- Shariah compliant investment,

- socially responsible investment,

- financial performance,

- societal performance

Resumen

Este estudio propone un nuevo alcance en la idónea inclusión del ICS en el ámbito del ISR. Comparamos estos dos estilos de inversión tanto de forma cualitativa como cuantitativa para entender como el ICS difiere del ISR. Mostramos que el ICS está caracterizado por un bajo rendimiento social y un rendimiento financiero superior al ISR en periodos de crisis económica. En conclusión, aunque el ICS puede ser considerado como un aspecto particular de las ISR, la no inclusión de los criterios ESG puede conducir la comunidad académica y profesional a considerar ICS como un estilo de inversión particular.

Palabras clave:

- inversión conforme a shariah,

- inversión socialmente responsable,

- desempeño financiero,

- desempeño social

Article body

Face à la récurrence des crises financières, sociales, environnementales ou encore de gouvernance, l’attractivité des fonds dits « éthiques » ou « socialement responsables » est grandissante. Déclinaison financière du concept de développement durable, l’Investissement Socialement Responsable (ISR) a pour objectif de financer des activités qui permettraient de satisfaire les besoins sociétaux présents sans compromettre la capacité des générations futures à satisfaire les leurs. La particularité de ce type d’investissement tient à la prise en compte des conséquences extra-financières du placement en y intégrant des considérations éthiques[1], morales ou religieuses. Ces investissements sont généralement réalisés via des fonds dont les gérants sont les représentants des intérêts financiers et extra-financiers des investisseurs éthiques.

L’Investissement Conforme à la Charia (ICC) ou investissement islamique suscite également un vif intérêt auprès de la communauté académique, politique et de celle des investisseurs, qu’ils soient particuliers ou institutionnels (Peillex et Ureche-Rangau, 2015). L’ICC trouve son origine dans les normes contractuelles et autres prescriptions religieuses régissant l’activité commerciale se conformant à la loi islamique (la charia). Prenant principalement sa source dans le Coran[2] et la Sunna[3], la charia est à l’origine du fondement des principes qui régissent, d’une manière générale, la finance islamique, et plus particulièrement, le fonctionnement des portefeuilles islamiques. Elle interdit l’intérêt (Ribâ), la spéculation (Maysir), l’incertitude pouvant porter sur les caractéristiques du contrat (Gharar) et le financement d’activités illicites (Haram). Aussi, elle encourage le partage des pertes et des profits et l’adossement des transactions financières à un actif tangible (asset backing). Tractée par une communauté musulmane mondiale croissante et par l’importance historique des rentes pétrolières issues des pays du Golf, cette industrie connaît, depuis plus d’une décennie, des taux de croissance annuels à deux chiffres.

Différentes raisons peuvent expliquer que pour certains (par exemple : Erragragui et Revelli, 2015), les pratiques actuelles de l’ISR trouvent écho dans les fondements éthiques de l’ICC. Premièrement, à l’image du cadre théologique qui borne les pratiques de l’investissement islamique, l’histoire de l’ISR est marquée par l’influence de congrégations religieuses. Deuxièmement, les gérants de fonds ICC ont recours, tout comme les gérants de fonds ISR, à des critères extra-financiers prenant la forme de filtres pour composer leurs portefeuilles éthiques[4]. Enfin, théoriquement, l’ISR comme l’ICC devraient sous-performer l’investissement conventionnel. Cette moindre performance financière théorique trouve son origine, d’une part, dans le filtrage appliqué à l’univers d’investissement, qui réduit de fait le potentiel de diversification du portefeuille éthique (Temper, 1991) et, d’autre part, dans les coûts de surveillance (Luther et al., 1992) liés à la vérification en continu de la conformité de la composition du portefeuille avec les valeurs du fonds, qu’elles soient morales, éthiques ou religieuses. Néanmoins, d’autres auteurs comme Forte et Miglietta (2011) sont moins prompts à intégrer l’ICC dans la famille de l’ISR. En effet, les pratiques ISR actuelles, résolument ancrées dans une conception laïque et universelle d’un développement durable et éthique, devraient différer de l’investissement basé sur une stricte conformité religieuse non liée aux enjeux sociétaux contemporains. Dans cet article nous proposons une réflexion sur la pertinence d’inclure l’investissement islamique dans la sphère de l’ISR. En d’autres termes, nous traitons la question suivante : dans quelle mesure l’investissement islamique tel qu’il est pratiqué aujourd’hui permet-il de satisfaire les attentes de l’investisseur socialement responsable ?

La majorité des recherches sur l’investissement éthique s’intéressent à la performance financière des fonds et indices, qu’ils soient socialement responsables ou conformes à la charia. Elles visent à mesurer l’éventuel sacrifice financier que devrait consentir l’investisseur socialement responsable ou celui sensible à l’éthique islamique par rapport à l’investisseur conventionnel. Notre étude diffère des recherches précédentes dans la mesure où elle compare l’ISR et l’ICC entre eux, tant sur les plans qualitatif que quantitatif, et non seulement vis-à-vis de leurs homologues conventionnels.

La suite de l’article est structurée de la façon suivante. Dans la première partie, nous établissons une comparaison qualitative entre les trajectoires, les objectifs et les pratiques qui animent l’ISR et l’ICC. Alors que les principes et les pratiques qui régissent l’ICC continuent d’être dictés par la sphère religieuse, nous montrons que l’ISR s’est progressivement émancipé de ses racines chrétiennes. Cela conduit les tenants de l’ICC à ignorer deux dimensions devenues fondamentales pour les gérants de fonds ISR. D’abord, une recherche intentionnelle de surperformance financière des placements visant à satisfaire les investisseurs de fonds SR pour qui la question de la performance financière est centrale (Bénabou et Tirole, 2006). Ensuite, l’inclusion explicite de critères environnementaux, sociaux et de gouvernance (ESG) dans le processus de sélection des actifs en cohérence avec le concept de développement durable. Dans la deuxième partie, nous procédons à une analyse quantitative des différences entre l’ICC et l’ISR en matière de performance financière, de composition des indices et de performance ESG. Nous constatons dans un premier temps, non sans surprise, que l’ICC réalise une performance financière supérieure à celle de l’ISR. Cette surperformance financière semble être attribuable à la plus grande résilience de l’ICC pendant la crise des subprimes. Ensuite, conformément à nos attentes, la comparaison de la performance ESG des deux sphères d’investissement indique que les titres composants les portefeuilles dits « socialement responsables » obtiennent, en moyenne, les meilleures notations extra-financières. Alors si, potentiellement, l’ICC tel qu’il est pratiqué aujourd’hui semble satisfaire les exigences financières des investisseurs socialement responsables, il parait moins à même de le faire pour leurs préoccupations extra-financières.

Entre histoires, objectifs et pratiques divergentes : une comparaison qualitative entre l’ISR et l’ICC

Cette première partie vise à établir une comparaison qualitative entre les principales dimensions qui caractérisent l’ISR et l’ICC. Après un exposé des fondements historiques et des enjeux actuels de ces types d’investissements, nous en présentons les objectifs respectifs, puis les pratiques observées.

Les fondements historiques et les enjeux actuels

A l’image du cadre théologique qui borne les pratiques de l’investissement islamique, l’histoire de l’ISR est, elle aussi, marquée par l’influence de congrégations religieuses. Traditionnellement, on fait remonter les racines de l’ISR au 17ème siècle. A l’époque, les Quakers installés en Amérique du Nord se refusaient de tirer profit du commerce d’esclaves et d’armes (Renneboog et al., 2008). Ce n’est qu’en 1928, à l’initiative de l’Eglise méthodiste que le premier fonds de placement employant des critères de filtrage éthique, le Pioneer Fund, voit le jour. Exclusivement ouvert à une communauté religieuse restreinte, cette entité évitait de financer les entreprises dites du « péché » au sens biblique du terme, c’est-à-dire, celles qui évoluaient dans des secteurs d’activités relatifs à la production d’alcool, de tabac, d’armes ou encore de jeux d’argent. Aujourd’hui, ces mêmes secteurs d’activités continuent d’être exclus par les gestionnaires de portefeuilles ISR. D’ailleurs, on retrouve dans l’ICC ce même mécanisme d’exclusion sectorielle visant à évincer du fonds des pans entiers de l’économie, la liste de secteurs proscrits étant plus étendue et le terme de « péché » supplanté par le terme « haram »[5].

Si l’ISR a pris racine dans la sphère religieuse, la montée des considérations sociales, environnementales et de gouvernance de la part des investisseurs individuels et institutionnels va lui permettre d’élargir son champ d’objectifs au-delà de la seule satisfaction de convictions théologiques (Sparkes, 2002). D’abord, dans un contexte marqué par la guerre du Vietnam et par l’émergence de mouvements pacifistes, le premier fonds de placement collectif socialement responsable ouvert au public, le Pax World Fund, est créé en 1971. Outre l’exclusion des valeurs mobilières du « péché » citées précédemment, ce fonds est animé par l’objectif de sanctionner les entreprises pouvant tirer bénéfice de la guerre. Ensuite, les événements ségrégationnistes des années 80 en Afrique du Sud ont contribué à remobiliser les investisseurs socialement responsables autour d’une cause commune qui était d’exercer une forte pression sur les gérants de fonds de placement conventionnels afin qu’ils cessent d’inclure dans leurs portefeuilles des sociétés sud-africaines ou des firmes occidentales détenant des filiales en Afrique du Sud. Initialement américain, le mouvement s’étend au Royaume-Uni puis à l’Europe continentale. Il contribuera au départ des deux-tiers des sociétés américaines implantées en Afrique du Sud. Cet événement marque le début de l’activisme actionnarial socialement responsable[6]. Enfin, l’apparition de crises écologiques[7] dans les années 80 et la récurrence des scandales financiers des années 2000 (Worldcom, Enron, Parmalat, Société Générale…) a conduit à l’émergence d’une nouvelle génération de fonds ISR soucieux de prendre en compte les pratiques environnementales et la gouvernance des sociétés susceptibles d’être incluses dans le portefeuille socialement responsable.

Alors que le lien rigoureux entre éthique et religion chrétienne a constitué pendant longtemps le moteur principal du développement de l’ISR, ce mode d’investissement s’est progressivement autonomisé de son socle religieux. Depuis son émancipation de ses racines religieuses, l’ISR est devenu une industrie bien ancrée dans le système financier conventionnel au point de représenter 10 à 20 % des actifs sous gestion dans les pays industrialisés, soit plus de 3 000 milliards de dollars aux Etats-Unis (Social Investment Forum, 2012) et 5 000 milliards d’euros en Europe (Eurosif, 2012).

L’histoire du marché de l’ICC est, quant à elle, beaucoup plus récente et continue d’être déterminée par la sphère religieuse. Bien que le premier fonds islamique officiel, le Daina Al-Aiman, ait été créé en 1968 en Malaisie, ce n’est qu’à partir des années 90 que le placement en actions a été permis par les « savants musulmans » (shariah scholars) à condition qu’ils puissent certifier la conformité des critères de sélection éthiques avec la loi islamique. De ce point de vue, les missions de ces savants islamiques rappellent celles des « commissionnaires ecclésiastiques » (church commissioners) qui opéraient dans l’Eglise anglicane ou méthodiste. Depuis cette période, à l’image de l’ISR, la croissance des encours gérés par des fonds islamiques est spectaculaire au point de constituer le segment de l’industrie financière qui connaît les taux de croissance annuels les plus élevés (15 % par an en moyenne). A titre d’exemple, alors qu’on dénombrait un peu moins de 400 fonds islamiques gérant 34 milliards de dollars en 2005, les dernières statistiques publiées à ce sujet montrent qu’ils seraient en 2010 plus de 800 à se partager la gestion de 60 milliards de dollars (Ernst & Young, 2011). Même si la plupart des fonds conformes à la charia sont commercialisés par des acteurs « locaux », notamment Saoudiens et Malaisiens, de puissants réseaux financiers internationaux comme HSBC, USB, Citigroup ou encore Merril Lynch se sont lancés dans cette activité. Néanmoins, au vu des écarts des montants en jeu et alors que l’ISR fait figure de véritable type d’investissement, le placement conforme à la charia, malgré des taux de croissance séduisants, peine à sortir du statut d’investissement de niche qui ne semble intéresser qu’une partie des investisseurs musulmans. La place marginale qu’occupe l’ICC semble aussi indiquer que l’objectif qui anime cette industrie ne satisfait pas pleinement les attentes des investisseurs non musulmans.

Les objectifs respectifs de l’ISR et de l’ICC

D’une manière générale, malgré l’institutionnalisation poussée de l’ISR, on peine encore à définir et à borner les objectifs de ce concept protéiforme. D’abord parce que l’ISR est un concept évolutif fortement dépendant des systèmes économiques et sociaux, ensuite parce qu’il découle des convictions personnelles hétérogènes des investisseurs.

Plus spécifiquement, l’ISR peut s’apparenter au véhicule financier du concept de développement durable. L’idée sous-jacente à cette notion plurivoque est qu’il serait possible pour les entreprises de conjuguer harmonieusement le triptyque suivant : recherche de profit, respect de l’environnement et respect de la sphère sociale[8]. Les gérants de fonds socialement responsables seraient donc en quête d’une retranscription financière du concept de « Triple Bottom Line » (Clarke, 2001) ou règle des 3P : « People, Planet, Profit » où les « P » seraient équipondérés. Cela signifie que les considérations financières (Profit) sont aussi importantes que les préoccupations sociales (People) ou environnementales (Planet). On retrouve dans la définition de l’ISR proposée par Eurosif en 2012, l’importance de la conciliation de ces objectifs financiers et extra-financiers : « L’ISR est un ensemble de processus qui permettent de combiner les objectifs financiers et les préoccupations environnementales, sociales et de gouvernance de l’investisseur ».

Contrairement à la gestion d’actifs dite « socialement responsable », la recherche de performance financière par les gestionnaires de fonds islamiques est reléguée au second plan. En effet, les gestionnaires de produits de placement conformes à la charia ont pour objectif, d’abord, de construire des portefeuilles conformes aux prescriptions de la loi islamique[9] et, ensuite, dans la mesure du possible, de permettre à leurs clients de bénéficier de rentabilités positives (Forte et Miglietta, 2011). En d’autres termes, le respect des valeurs islamiques passe avant la maximisation de la rentabilité financière de l’investissement[10]. Ces valeurs ou principes que doivent respecter les gérants de portefeuilles islamiques peuvent être à l’origine de plusieurs conflits entre les objectifs qui régissent respectivement l’ISR et l‘ICC. D’abord, les pratiques actuelles de l’ICC ne se préoccupent pas d’intégrer directement les enjeux environnementaux, sociaux et de gouvernance en tant que critères discriminants. Ce type de critères forme pourtant le noyau dur de l’ISR tel qu’il est pratiqué aujourd’hui. Pourtant, dans l’éthique islamique, ces piliers sont fondamentaux. En effet, sur le plan conceptuel, l’Islam stipule que toute création de Dieu est confiée à l’Homme qui se doit de la préserver, de la faire fructifier et d’en faire bénéficier l’humanité dans son ensemble (Belabes, 2014). L’Homme est alors responsabilisé. Ainsi, afin que tous les membres de la société puissent avoir les mêmes chances de progresser, ceux-ci devraient pouvoir accéder équitablement aux ressources naturelles (Bennett et Iqbal, 2013). Et l’ICC devrait en théorie viser à améliorer le bien-être collectif de la société en offrant un cadre prospère et juste à ses membres (Farook, 2008) et cela pourrait passer notamment par l’inclusion de critères ESG.

Notons toutefois un paradoxe entre les critères actuels de l’ICC, que l’on pourrait décrire comme « minimalistes », et l’éthique islamique, plus englobante, qui traite explicitement des problématiques environnementales, sociales et de gouvernance (Deen, 1990). Ensuite, au-delà de la satisfaction des convictions religieuses, l’ICC et plus largement la finance islamique, imposent de préserver l’équité et la justice entre les parties prenantes à des transactions financières (Hassan et Kayed, 2009). C’est notamment dans cette dimension que l’ICC puise une forme de « responsabilité sociale ». En effet, la réduction des prises de risque excessives, combinée à l’obligation d’adossement des transactions à un actif tangible que prétend opérer la finance islamique, révèle, implicitement, d’autres objectifs de l’ICC : la stabilisation du système financier et la connexion entre l’économie réelle et financière. L’application de ces fondements au système financier permettrait de réduire la fréquence et la sévérité des crises financières (Ahmed, 2010).

Il en résulte que la possibilité d’inclure l’investissement islamique dans la sphère de l’ISR dépend de la définition que l’on retient de ce dernier. Ainsi, si l’on définit l’ISR comme « l’intégration de critères sociaux et éthiques dans la décision de sélection et de gestion du portefeuille d’investissement » (Cowton, 1999), l’ICC peut aisément s’insérer dans cette sphère d’investissement. En revanche, d’autres caractérisations plus précises, voire étroites, de l’ISR peuvent laisser entrevoir des distinctions entre les objectifs de l’ISR et ceux poursuivis par l’ICC.

La partie suivante vise à examiner comment s’opère la retranscription des piliers du développement durable et de la finance islamique à la gestion de portefeuille.

Les pratiques observées

Traversées par une pluralité d’objectifs à atteindre, les pratiques ISR sont davantage hétérogènes que celles qui animent l’ICC. En constante évolution, les pratiques ISR varient également dans l’espace et dans le temps. On peut classifier les méthodes de filtrage employées par les gestionnaires de portefeuilles éthiques en deux groupes : le filtrage négatif et le filtrage positif.

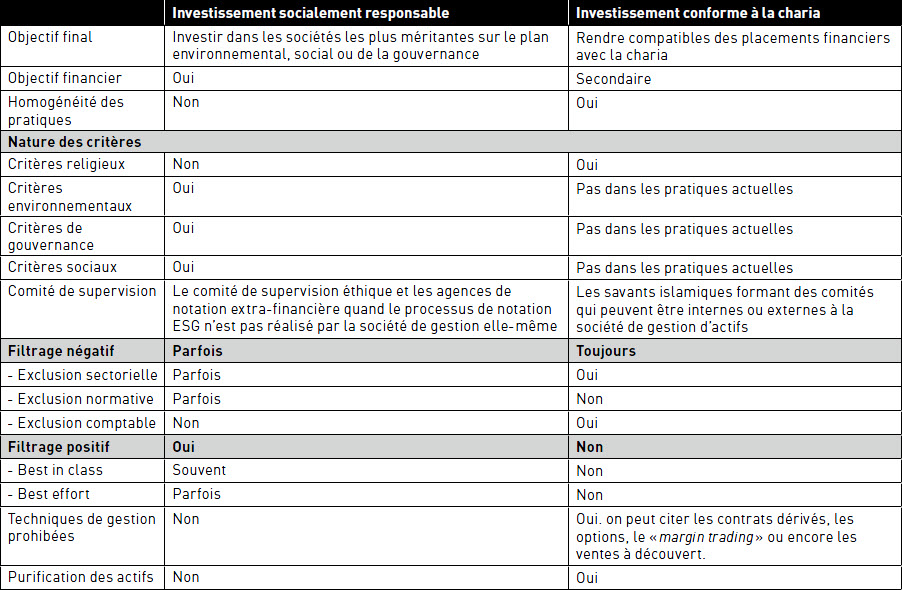

Parmi les deux types de filtrage, le filtrage négatif constitue la stratégie de gestion ISR la plus basique et la plus ancienne. Faisant référence à l’exclusion de sociétés sur la base de critères éthiques, il prend essentiellement trois formes : l’exclusion sectorielle, l’exclusion normative et l’exclusion comptable. Bien que l’on puisse retrouver ces deux types de stratégies négatives dans l’ISR et dans l’ICC, les critères qui actionnent les exclusions sont souvent disparates.

L’exclusion sectorielle consiste à évincer du portefeuille les sociétés sur la base de la nature de leur secteur d’activité. Le Tableau 1 compare les secteurs couramment exclus par les gestionnaires de portefeuilles ISR et islamiques. Plusieurs remarques doivent être apportées. D’abord, dans le cadre de l’ISR, les motifs d’exclusion sectorielle peuvent être sujets à des spécificités culturelles ou à des considérations économiques[11]. Reposant sur des valeurs normatives universelles, l’ICC est davantage parvenu à unifier les secteurs haram. Ensuite, si certains secteurs d’activités comme l’industrie de l’alcool, de l’armement, des jeux d’argent, de la pornographie ou encore du tabac sont écartés à la fois des portefeuilles socialement responsables et conformes à la charia, d’autres motifs d’exclusion sectorielle restent spécifiques d’une sphère d’investissement à l’autre. Par exemple, le secteur bancaire, de par sa tendance naturelle à générer du ribâ (des intérêts), est exclusivement évincé des indices et des fonds islamiques. Également, on note que, contrairement à l’ISR, l’ICC tel qu’il est couramment pratiqué ne prête pas attention aux conséquences environnementales de l’appartenance des sociétés à certains secteurs comme la chimie, le nucléaire destiné à la production d’énergie, les organismes génétiquement modifiés (OGM) ou encore le pétrole. Enfin, les sociétés dont la part d’activité jugée « illicite » dépasse 5 % du chiffre d’affaires total[12] sont usuellement exclues. Néanmoins, les conséquences de l’inclusion de sociétés dont la part d’activité jugée « non éthique » est inférieure à 5 % ne sont pas les mêmes pour l’ISR et pour l’ICC. Si les gestionnaires ISR ne réalisent pas d’affectation particulière des revenus marginaux sujets à controverses, les gestionnaires de portefeuilles conformes à la charia se doivent quant à eux de purifier la part d’activité haram contenue dans le portefeuille en les reversant à des oeuvres de charité[13].

L’exclusion normative consiste, quant-à-elle, à évincer les émetteurs qui ne respecteraient pas les conventions internationales comme le Pacte Mondial[14], la Déclaration Universelle des Droits de l’Homme, l’Organisation Internationale du Travail ou encore la Convention de l’ONU contre la corruption. Ne concernant que la sphère de l’ISR, ce type de filtrage conduit les gérants de fonds et d’indices ISR à exclure de leurs portefeuilles les investissements réalisés dans des pays comme l’Angola, l’Egypte, l’Iran, l’Arabie Saoudite, la Syrie, le Zimbabwe… La plupart de ces pays étant des terres d’Islam, il est difficilement envisageable de voir à court-terme les gestionnaires de portefeuilles conformes à la charia adopter le filtre « exclusion pays », car trop discriminant. Dans la perspective d’une convergence des pratiques ICC et ISR, une adaptation de ce type de filtre au contexte islamique pourrait donner lieu à une exclusion plus ciblée, visant uniquement les entreprises ayant un lien établi avec les régimes mis en cause et non à un boycott total du pays.

Enfin, uniquement pratiquée par les professionnels de l’ICC, l’exclusion comptable consiste à évincer sur la base de ratios comptables ou financiers, les sociétés jugées excessivement exposées au ribâ ou celles dont la structure comptable serait hautement intangible. Les ratios financiers varient marginalement d’un fournisseur d’indice islamique à un autre en fonction du degré de conservatisme/libéralisme de l’école jurisprudentielle utilisée comme référence par les comités de juristes islamiques[15]. Les ratios et seuils les plus utilisés par les fournisseurs d’indices islamiques sont les suivants[16] :

Dette / (Capitalisation boursière ou Actifs totaux) < 33 % ou 33,33 %

Créances clients / (Capitalisation boursière ou Actifs totaux) < 33 % ou 33,33 %

(Actifs générateurs d’intérêts + trésorerie) / (Capitalisation boursière ou Actifs totaux) < 33 %, 33,33 % ou 50 %

Tableau 1

Comparaison des filtres sectoriels traditionnellement utilisés par les gestionnaires de portefeuilles ISR et ICC

L’achat d’une action par un investisseur le conduit à devenir propriétaire d’une fraction du capital de la société et donc à détenir des droits sur l’actif et le passif de cette dernière. Ainsi, le contrôle du niveau de dette, des actifs générateurs d’intérêts et de la trésorerie (qui peut être placée) apporte une justification à l’interdiction de l’intérêt par la charia. La surveillance du volume des créances clients et de la trésorerie, quant à elle, se justifie au regard d’un des piliers de la finance islamique selon lequel tout financement doit être adossé à un actif réel et tangible. Dans le but de mettre en avant l’économie réelle sur un horizon temporel plus long que la finance conventionnelle, les gestionnaires de portefeuilles conformes à la charia sanctionnent les sociétés dont le poste comptable « actif immobilisé » est jugé faible. Les études empiriques estiment que le processus de filtrage sectoriel et comptable islamique contribuerait à exclure entre 65 % et 90 % du bassin de valeurs conventionnelles (Abdul Rahman et al., 2010; Peillex et Ureche-Rangau, 2012).

Pouvant être combiné au filtrage négatif sectoriel et/ou normatif, le filtrage positif est uniquement pratiqué par les gestionnaires de portefeuilles ISR. Contrairement au filtrage négatif qui, lui, repose sur un mécanisme coercitif, il vise à récompenser les meilleurs émetteurs (états ou sociétés) sur la base de critères ESG. Ces critères prennent couramment la forme de notes extra-financières issues soit d’une analyse interne réalisée par une équipe dédiée, soit d’une analyse externe opérée par des agences de notation spécialisées. Ces notations sont ensuite utilisées différemment selon l’approche retenue par le gérant. Tandis que l’approche Best in Class vise à sélectionner ou à surpondérer dans le portefeuille les sociétés pourvues des meilleures notations extra-financières, l’approche Best Effort aspire à récompenser celles ayant amélioré leurs pratiques ESG. D’après l’Eurosif (2014), le filtrage Best in Class, contribuerait, dans certains secteurs, à réduire l’univers d’investissement de départ de 40 % à 60 %.

Le Tableau 2 propose une synthèse des différences qualitatives observables entre l’ISR et l’ICC.

Cette première partie qualitative apporte une première réponse à notre questionnement initial, que l’on peut reformuler ainsi : dans quelle mesure l’ICC est-il socialement responsable ? Au regard des objectifs cadrant l’action des gestionnaires de portefeuilles conformes à la charia et des pratiques observées, nous sommes tentés de répondre par la négative. En effet, l’absence, a priori, de préoccupations ESG et du désir de surperformer financièrement les portefeuilles conventionnels au profit de la satisfaction de valeurs religieuses dont l’ISR s’est émancipé progressivement, nous conduit à être réticents quant à la capacité de l’ICC à satisfaire les attentes actuelles des investisseurs socialement responsables.

Vérifions dans la deuxième partie si les pratiques et objectifs animant ces deux sphères d’investissement coïncident avec leurs résultats en termes de performance financière et ESG.

Tableau 2

Synthèse des caractéristiques clefs de l'ISR et de l'ICC et leurs différences qualitatives

Analyse empirique comparative de la performance financière, ESG et de la composition sectorielle

L’objet de cette partie est de comparer la performance financière, la composition sectorielle et la performance ESG d’indices boursiers américains de la gamme du MSCI et du S&P. Le marché américain a été préféré pour deux raisons. D’abord, parce qu’il est pionnier en matière d’investissement éthique[17]. Ensuite, parce qu’il représente la destination privilégiée des ISR et des ICC hors pays musulmans[18] dans le monde. Alors que le S&P 500 est utilisé comme une variable instrumentale de l’investissement conventionnel, le MSCI US ESG et le MSCI US ISLAMIC forment respectivement des proxies de l’ISR et de l’ICC. Le MSCI US ESG[19] et le MSCI US ISLAMIC[20] ont le même indice parent à savoir le MSCI US.

Performance financière

Rappelons que, du fait, premièrement, de la réduction du potentiel de diversification des portefeuilles provenant des filtrages appliqués à l’univers des investissements et, deuxièmement, des coûts de surveillance liés à la vérification de la conformité des portefeuilles avec les valeurs morales, éthiques ou religieuses qu’ils portent, nous faisons l’hypothèse selon laquelle l’ISR et l’ICC devraient sous-performer l’investissement conventionnel.

Empiriquement, Revelli et Sentis (2012) dénotent un manque de consensus quant au lien qui pourrait exister entre l’ISR et la rentabilité financière qu’il procure. Pouvant aboutir à des conclusions différentes voire contradictoires, les résultats des études empiriques portant sur la performance financière de l’ISR dépendent des pays, des méthodes et des périodes considérées (Renneboog et al., 2008). Cependant, les recherches empiriques indiquent que, contrairement à notre hypothèse fondée sur l’orthodoxie financière raisonnant dans un cadre moyenne-variance, il n’existe pas de différences statistiquement significatives de performance financière entre les fonds éthiques et les portefeuilles conventionnels[21]. En d’autres termes, les contraintes éthiques respectées par les gestionnaires de portefeuilles ISR ou ICC n’engendrent pas de coûts financiers supplémentaires pour les « invest’acteurs » par rapport aux investisseurs traditionnels. Toutefois, les investissements éthiques semblent être pourvus de caractéristiques spécifiques en matière de performance financière. Des études récentes révèlent par exemple que les indices islamiques surperforment leurs homologues conventionnels pendant les périodes de crises (Alam et Rajjaque, 2010; Peillex et Ureche-Rangau, 2012; Ashraf et Nazeeruddin, 2013) au point de constituer des opportunités pour les investisseurs souhaitant échapper à la crise (Arouri et al., 2013; Jawadi et al., 2014). Les auteurs expliquent cette résilience par l’exclusion systématique du secteur financier traditionnel des portefeuilles islamiques, ce dernier ayant enregistré un net recul durant la crise des subprimes. Dans le même esprit, l’étude de Nakai et al. (2011) met en évidence la plus grande résistance affichée par les fonds ISR durant la période de crise consécutive à la faillite de Lehman Brothers en 2008. Dans leur étude les auteurs ont analysé le comportement des fonds ISR Japonais suite au choc provoqué par la faillite de Lehman Brothers. Ces derniers suggèrent que la meilleure résilience de ces fonds peut s’expliquer en partie par leur horizon d’investissement plus orienté vers le long terme.

Qu’en est-il maintenant de la performance financière comparée entre l’ISR et l’ICC ? Théoriquement, l’utilisation systématique et exclusive du filtrage négatif par les gestionnaires de fonds conformes à la charia devrait amplifier le phénomène d’abaissement de la frontière d’efficience de l’ICC par rapport à l’ISR. D’autant plus que l’ISR, tel qu’il est couramment pratiqué par les gestionnaires d’actifs, est dominé par l’approche Best in Class qui permet d’éviter l’exclusion de pans entiers de l’économie. Empiriquement, très peu d’études ont comparé la performance financière réalisée par l’ISR et l’ICC. On peut citer par exemple les travaux de Beer et al. (2010) dont les résultats, obtenus à partir des mesures de Sharpe, de Treynor et de Jensen, mettent en lumière que de 1998 à 2008, le Dow Jones Islamic Index a surperformé le Domini Social 400 Index, le KLD Catholic Values 400[22] et le S&P 500.

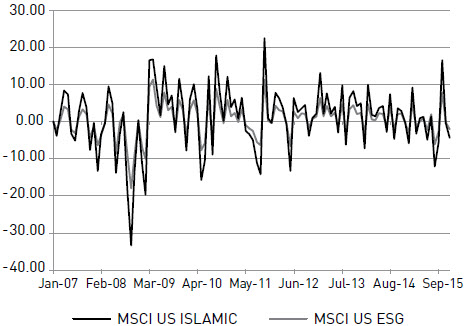

Avant de présenter nos résultats sur la performance financière des indices ISR, ICC et conventionnels, comparons les évolutions de leurs parcours boursiers. Malgré l’application de filtres socialement responsables ou conformes à la charia, le Tableau 3 montre que les rentabilités journalières des trois indices boursiers de notre panel sont très fortement corrélées entres elles.

Tableau 3

Corrélation des rentabilités journalières des indices ISR, ICC et conventionnels

Note : Le tableau présente les coefficients de corrélation des rentabilités journalières entre l’indice ISR MSCI US ESG, l’indice ICC MSCI US ISLAMIC et l’indice conventionnel S&P 500. Les données ont été extraites de la base de données Bloomberg.

Période d’observation : Janvier 2007 - Décembre 2015.

*** Significatif au seuil de 1 %, ** Significatif au seuil de 5 %, * Significatif au seuil de 10 %.

Au vu de la Figure 1, nous décidons de réaliser nos tests sur notre période d’observation totale (2007-2015) et sur deux sous-périodes : une période baissière (2007-2008) et une période plus stable (2009-2015).

FIGURE 1

Performance boursière des indices ISR et ICC de Janvier 2007 à Décembre 2015

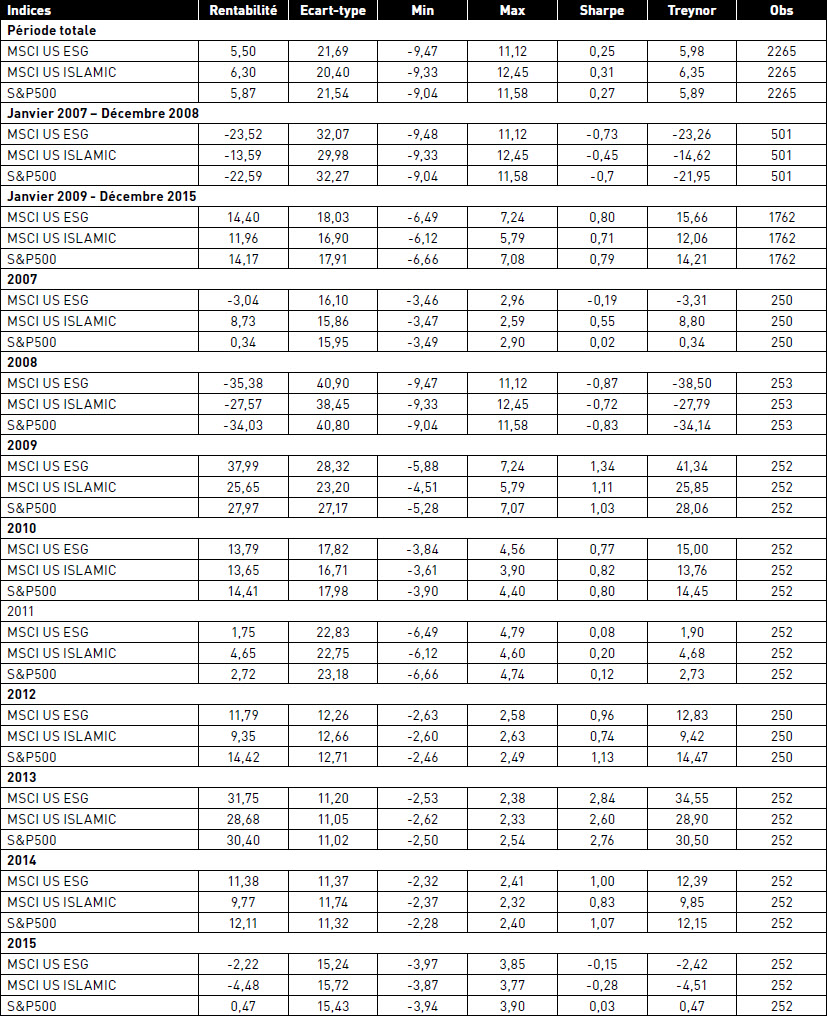

Le Tableau 4 présente quelques statistiques descriptives ainsi que les rentabilités ajustées pour le risque mesurées par les ratios de Sharpe et de Treynor[23]. Les résultats indiquent que sur la période totale, l’indice ISR représenté par le MSCI US ESG est moins performant que tous les autres indices. Sur cette même période, l’indice islamique représenté par le MSCI US ISLAMIC surperforme quant à lui les trois autres indices boursiers qu’ils soient ISR ou conventionnels. Cela confirme les résultats obtenus par Beer et al. (2010). Cependant, le Tableau 5 montre que ces écarts en termes de ratios de Sharpe ne sont pas statistiquement significatifs sur la période totale.

L’analyse des deux sous-périodes nous apporte un éclairage supplémentaire quant aux origines de ces écarts de performance. Il apparaît que l’indice islamique surperforme ses concurrents ISR et conventionnels en période baissière et sous-performe ces derniers en période stable. En effet, pendant la crise des subprimes (2007-2008), on obtient pour l’indice islamique un ratio de Sharpe, certes négatif, mais supérieur à ceux des autres indices (pour les ratios de Sharpe : -0,45 pour l’indice islamique contre -0,73 pour l’indice ISR et -0,70 pour le S&P 500). Seule la différence entre le ratio de Sharpe du MSCI US ISLAMIC et le ratio de Sharpe du MSCI US ESG sur la sous-période baissière est statiquement significative. Les résultats procurés par les ratios de Treynor vont dans le même sens. A l’inverse, pendant la période stable (2009-2015), l’indice islamique affiche des rentabilités ajustées pour le risque systémique et spécifique, certes positives, mais inférieures aux indices boursiers conventionnels et surtout ISR. Cette sous-performance du MSCI US ISLAMIC est observée notamment en 2009 et de 2012 à 2015. Ces résultats confirment la résilience de l’investissement islamique déjà souligné par la littérature empirique (Alam et Rajjaque, 2010; Peillex et Ureche-Rangau, 2012; Ashraf et Nazeeruddin, 2013). Notons que l’évolution du MSCI US ESG est distincte de celle du MSCI US ISLAMIC. En effet, alors que l’indice ISR surperforme nettement ce dernier (ainsi que les autres indices) en période stable, sa sous-performance est nettement plus importante que celle de ses homologues pendant la période baissière. La résilience de l’ICC et la pro-cyclicité de la performance financière de l’ISR peuvent fournir des enseignements quant aux stratégies de diversification à mener pour les investisseurs.

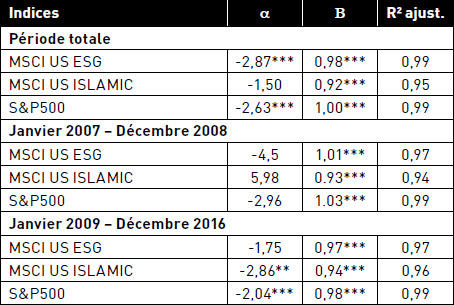

La comparaison des alphas de Jensen reportés dans le Tableau 6 renforce les résultats fournis par les autres indicateurs de performance précédemment évoqués. En effet, alors que les indices conventionnels et ISR sous-performent significativement le marché durant la période totale, l’indice islamique ne laisse pas apparaître d’alphas de Jensen significativement distinct de zéro.

La meilleure performance globale du MSCI US ISLAMIC peut s’expliquer par sa plus forte résilience pendant la période baissière au cours de laquelle il est le seul à être doté d’un alpha de Jensen positif (+5,98 % pour le MSCI US ISLAMIC contre -4,5 % pour le MSCI US ESG et -2,96 % pour le S&P 500). Notons que l’absence d’écart de performance statistiquement significatif en période baissière[24] peut s’expliquer par la forte volatilité des prix observée durant la crise (cf. la colonne « Ecart type » du Tableau 4). L’examen des bêtas approuve la résilience de l’ICC. Effectivement, l’indice islamique présente systématiquement les bêtas les plus faibles. Cela indique que l’indice conforme à la charia varie, certes dans le même sens que l’indice de marché, mais dans de moindres proportions que ses deux concurrents, confirmant ainsi sa moindre exposition au risque systématique de marché et la résilience soulignée plus haut.

Le Tableau 7 complète nos observations via un test de significativité statistique de l’écart de performance entre l’indice ISR et l’indice ICC. Il confirme la significativité statistique de la surperformance de l’indice ICC pendant la période de crise. En revanche, il montre que la sous-performance de l’indice ICC par rapport à l’indice ISR en période stable n’est pas statistiquement significative.

De manière à tester la robustesse des résultats présentés ci-dessous, l’ensemble des analyses ont été reproduites sur les indices socialement responsable et islamique de la gamme du Dow Jones. Pour ne pas alourdir davantage le texte, les résultats sont présentés en Annexe (Figure A.1, Tableau A.4 et Tableau A.5). Afin de faciliter la lecture de ces derniers, nous avons conservé la même numérotation pour les tableaux de l’annexe que celle apparaissant dans le texte de l’article. Les résultats obtenus pour les deux indices sont très proches de ceux obtenus avec les indices MSCI, si ce n’est une moins forte volatilité des indices DJ US ESG et ISLAMIC que les indices MSCI US ESG et ISLAMIC (Figure A.1) et, surtout, une plus forte performance de l’indice DJ US ISLAMIC relativement à ses homologues sur la période globale, et surtout durant la période de crise (Tableau A.5), ce qui renforce nos conclusions initiales quant à la plus grande résilience de l’ICC. Nous nous sommes évidemment interrogés sur les différences de résultats post-crise entre les indices MSCI et DJ. Une explication pourrait vraisemblablement venir de leurs différences de construction. Notamment, le dénominateur de l’indice DJ US Islamic est exprimé en valeur de marché et non en valeur comptable.

Analyse des compositions

Dans cette section, nous proposons de comprendre dans quelle mesure la performance financière des indices précédemment étudiés peut s’expliquer par leurs compositions respectives.

D’abord, indépendamment de l’appartenance sectorielle, nous remarquons un degré de ressemblance assez élevé entre les compositions des trois indices de notre échantillon. Par exemple, au 31 décembre 2011, nous constatons que le MSCI US ISLAMIC et le MSCI US ESG détenaient communément 122 sociétés soit 53 % et 40 % de leur composition indicielle respective. A la même période, ces deux indices éthiques possédaient respectivement 183 et 240 titres en commun avec le S&P 500 (soit 80 % de leur composition). Ces observations peuvent expliquer la forte corrélation entre leurs rentabilités déjà évoquée dans le Tableau 3.

Ensuite, le Tableau 8 nous renseigne sur le profil des entreprises qui composent les portefeuilles socialement responsables et conformes à la charia. Les résultats de l’application du modèle de Fama-French (1993) indiquent que l’indice ISR est moins exposé aux grandes capitalisations que l’indice islamique relativement à l’indice de marché : les coefficients relevés pour le facteur SMB sont en effet respectivement de -0,07 et -0,17 pour l’indice ISR et ICC (tous deux significatifs à 1 %). Le calcul de la moyenne de la capitalisation boursière de chaque indice le confirme : tandis que les capitalisations boursières des indices conventionnel et ICC sont assez similaires (respectivement 23 505 et 22 309 millions de dollars), celle de l’indice ISR est sensiblement plus faible (17 296,28 millions de dollars). La taille étant un facteur déterminant du niveau de communication RSE (Pinkston et Carroll, 1993), cela peut expliquer le plus faible pourcentage d’entreprises composant le MSCI US ESG qui ont publié un rapport RSE comparativement à celles composant l’indice ICC (respectivement 8 % contre 11 %). L’analyse des coefficients du facteur HML révèle quant à elle une forte sensibilité de l’indice islamique aux valeurs de croissance (ratio Valeur Comptable / Valeur Marché faible). En effet, le coefficient attribué au facteur HML est négatif (-0,22, significatif à 1 %) pour l’indice ICC. Nos résultats confirment ceux obtenus par Forte et Miglietta (2011) et par Guyot (2011) qui montrent que les portefeuilles ICC ont tendance à être surexposés aux valeurs de croissance relativement aux portefeuilles traditionnels.

Tableau 4

Statistiques descriptives, ratios de Sharpe et de Treynor des indices ISR, ICC et conventionnels

Note : La rentabilité est obtenue en soustrayant la rentabilité journalière de l’indice par la rentabilité journalière de l’actif sans risque (bon du trésor Américain à 3 mois). La rentabilité et l’écart type sont ensuite annualisés. Le ratio de Sharpe est obtenu en divisant la rentabilité par l’écart type. Le ratio de Treynor est calculé en divisant la rentabilité par le bêta de l’indice. Le bêta est déterminé par rapport à la rentabilité de l’indice de référence du marché américain tiré de la base de French (mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html). Les cours boursiers des indices ont été extraits de la base de données Bloomberg.

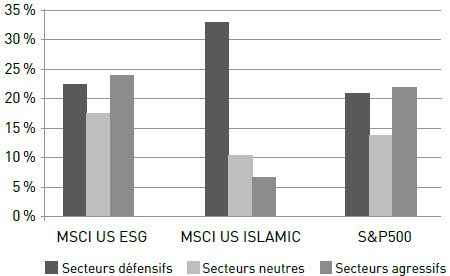

Enfin, la répartition sectorielle des trois indices présentée dans la Figure 2 permet d’identifier les origines du phénomène de résilience de la performance de l’ICC et du caractère pro-cyclique de la performance de l’ISR. Cette résilience de la performance de l’indice ICC peut s’expliquer par sa surexposition relative aux secteurs d’activité dits « défensifs » comme celui des biens d’équipement, de la distribution ou encore de la santé mais également par sa très faible exposition au secteur financier (1 % pour le MSCI US ISLAMIC contre 23 % pour le MSCI US ESG et 19 % pour le S&P 500). La particularité de ces secteurs défensifs réside dans leur tendance à amortir les effets de la conjoncture, c’est-à-dire à sous-réagir vis-à-vis des évolutions à la hausse comme à la baisse du marché. Etant en retard sur la conjoncture, ils sont donc les moins risqués et les plus performants pendant les phases baissières (Berdot et al., 2005). La faiblesse relative des bêtas de l’indice islamique relevés dans le Tableau 6 confirme ces résultats. Au-delà de l’appartenance du secteur financier au groupe des secteurs dits « agressifs », les difficultés rencontrées par les banques, les assureurs, et les sociétés de gestion d’actifs américaines pendant la crise des subprimes est certainement à l’origine des grands écarts de performance observés entre l’ICC et ses homologues pendant la phase baissière. A l’inverse, la pro-cyclicité de la performance de l’ISR peut s’expliquer par sa surexposition aux secteurs « agressifs » et par sa sous-exposition aux secteurs « défensifs ». Par ailleurs, plus exposé au secteur des industries extractives et minières, le MSCI US ISLAMIC pourrait afficher une performance environnementale plus faible que ses homologues (13 % contre 8 % et 5 % pour les indices MSCI US ESG et le S&P 500 respectivement).

Tableau 5

Tests de significativité des différences entre les ratios de Sharpe

Note : Le tableau présente les tests de significativité des différences entre les ratios de Sharpe pour l’indice islamique et ISR de la gamme du MSCI et pour l’indice conventionnel S&P 500.

*** Significatif au seuil de 1 %, ** Significatif au seuil de 5 %, * Significatif au seuil de 10 %.

Tableau 6

Alphas de Jensen et bêtas des indices ISR, ICC et conventionnels

Note : Le tableau présente les résultats des régressions linéaires déterminées par l’équation du MEDAF qui se présente ainsi : Ri - Rf = αi+ βi(Rm-Rf)+ ε. Ri représente la rentabilité de l’indice, Rf définit la rentabilité sans risque et Rm représente l’indice du marché américain. Rf et Rm sont tous deux tirés de la base de données en ligne de Kenneth French. L’alpha est annualisé. Les cours boursiers des indices ont été extraits de la base de données Bloomberg.

*** Significatif au seuil de 1 %, ** Significatif au seuil de 5 %, * Significatif au seuil de 10 %.

Tableau 7

Ecart et corrélation des rentabilités journalières entre les indices ISR et ICC

Note : Ce tableau présente les résultats de la régression des rentabilités journalières de l’indice MSCI US ESG sur l’indice MSCI US ISLAMIC. L’alpha obtenu est une estimation de l’écart de rentabilité annualisé. Les cours boursiers des indices ont été extraits de la base de données Bloomberg.

*** Significatif au seuil de 1 %, ** Significatif au seuil de 5 %, * Significatif au seuil de 10 %.

Tableau 8

Type d'investissement des indices ISR, ICC et conventionnels

Note : Ce tableau présente les résultats des régressions issues du modèle de Fama et French (1993) décrit par l’équation suivante : Ri - Rf = αi + βi(RM - Rf) + smbiSMB + hmliHML + ε où SMB représente la différence entre la rentabilité des titres de faible capitalisation boursière et la rentabilité des titres de capitalisation boursière importante; HML représente la différence entre la rentabilité des titres avec un ratio valeur comptable sur valeur de marché élevé et la rentabilité des titres avec un ratio valeur comptable sur valeur de marché faible. Les cours boursiers des indices ont été extraits de la base de données Bloomberg. Période d’observation : Janvier 2007 - Décembre 2015.

*** Significatif au seuil de 1 %, ** Significatif au seuil de 5 %, * Significatif au seuil de 10 %.

Performance ESG

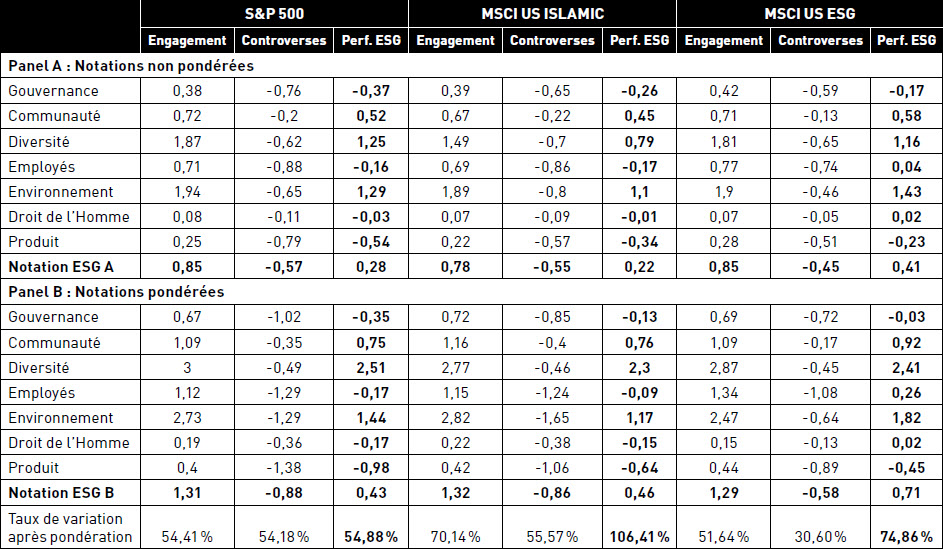

Dans cette partie, nous étudions d’une part, le degré d’intégration des critères environnementaux, sociaux et de gouvernance dans l’ICC, l’ISR et l’investissement conventionnel et, d’autre part, l’ampleur des écarts de performances ESG entre chacune de ces sphères d’investissement. Une attention particulière est portée aux caractéristiques de la performance ESG du MSCI US ISLAMIC de façon à apprécier la capacité de la gestion conforme à la charia à satisfaire les attentes extra-financières des investisseurs socialement responsables. Pour ce faire, nous comparons les notes ESG résultant de l’agrégation, avec et sans pondération, des notations extra-financières des sociétés composant le MSCI US ISLAMIC, le MSCI US ESG et le S&P 500 au 31 décembre 2011. Les notes ESG de chacune des sociétés incluses dans notre échantillon d’indices ont été obtenues via l’agence de notation extra-financière KLD Research & Analytics. Ces notations sont réparties selon sept domaines : communauté, droits de l’homme, diversité, relations avec les employés, environnement, gouvernance et produit. Elles se présentent sous la forme de notations à la fois positives (« strengths » ou atouts) afin de récompenser des initiatives ESG mises en place par l’entreprise mais également négatives (« concerns » ou inquiétudes) dans le cas d’éventuelles implications de la société dans des controverses environnementales, sociales ou liées à des problèmes de gouvernance. La notation des critères qui composent chacun des sept domaines est binaire (1 ou 0 pour les engagements ESG et -1 ou 0 pour les controverses ESG).

Compte tenu de l’absence de consensus sur une méthode optimale d’agrégation des notations permettant d’obtenir la meilleure représentation possible de la performance sociétale indicielle, nous distinguons un Panel A, présentant les notations extra-financières désagrégées, d’un Panel B résultant d’une pondération des notes par les capitalisations boursières des sociétés dans chacun des indices. La performance ESG générale est appréciée à travers le calcul d’un différentiel entre les notations positives et les notations négatives[25].

Les résultats de la performance sociétale du MSCI US ESG, du MSCI US ISLAMIC et du S&P 500 présentés dans le Tableau 9 peuvent être résumés comme suit. Premièrement, sans surprise, le MSCI US ESG surperforme les indices conventionnel et conforme à la charia sur le plan des critères ESG agrégés, qu’ils soient pondérés par les poids des sociétés dans les indices (la performance sociétale du MSCI US ESG dans le Panel B étant de 0,71 contre 0,43 pour le S&P 500 et 0,46 pour le MSCI US ISLAMIC) ou non (la performance sociétale du MSCI US ESG dans le Panel A étant de 0,41 contre 0,28 pour le S&P 500 et 0,22 pour le MSCI US ISLAMIC). Deuxièmement, la distinction entre les notes positives et négatives nous informe que la surperformance sociétale de l’indice ISR est davantage attribuable au faible niveau d’implication des sociétés dans des controverses ESG qu’à un plus fort engagement ESG. Les résultats révèlent en effet une uniformité du niveau d’engagement ESG des trois indices (approximativement 0,80 pour le Panel A et 1,30 pour le Panel B). Cela semble contradictoire avec l’esprit de l’ISR qui via le filtrage Best in Class devrait reposer davantage sur la volonté d’encourager les sociétés les plus vertueuses que de sanctionner celles qui seraient régies par de mauvaises pratiques ESG (Le Saout et Buscot, 2009). Troisièmement, la performance sociétale moyenne obtenue par l’indice islamique est assez proche de celle de l’indice conventionnel. Ce résultat est confirmé par les tests statistiques des écarts de performance ESG répertoriés dans le Tableau 10.

FIGURE 2

Sensibilités sectorielles des indices ISR, ICC et conventionnel au 31/12/2011

Tableau 9

La performance ESG des indices ISR, ICC et conventionnel

Note : Ce tableau présente les notations ESG calculées pour les trois indices boursiers suivants : S&P500, MSCI US ISLAMIC et MSCI US ESG. Les scores indiciels contenus dans les colonnes « Engagement » et « Controverses » désignent la note moyenne des sociétés composant chaque indice. Le Panel A ne prend pas en considération les poids des sociétés dans les indices. Le Panel B quant à lui tient compte de la pondération boursière de chaque titre dans les indices. Avant d’établir la notation ESG moyenne de chaque indice, le score ESG de chaque société est préalablement multiplié par un coefficient représentant son poids dans l’indice. Les colonnes « performance ESG » représentent les différentiels entre les notations positives (engagement) et les notations négatives (controverses). Le « taux de variation après pondération » représente la variation de la notation ESG selon la méthode retenue. Elle permet de déterminer l’impact de la pondération sur la notation ESG des indices. Le taux de variation est calculé comme suit : Taux de variation après pondération = (Notation ESG B - Notation ESG A) / Notation ESG A. Les données extra-financières ont été extraites de la base de données KLD Research & Analytics.

Tableau 10

Test de significativité des différences entre les performances ESG

Note : Ce tableau présente les différences de performance ESG non pondérées et leurs t-test respectifs pour chaque paire d’indices au 31 décembre 2011. Les données extra-financières ont été extraites de la base de données KLD Research & Analytics.

*** Significatif au seuil de 1 %, ** Significatif au seuil de 5 %, * Significatif au seuil de 10 %.

Les résultats montrent en effet l’absence d’écarts significatifs entre les indices conventionnels et ICC pour six des sept domaines ESG. En effet, il n’y a que pour le domaine de la diversité que l’indice conventionnel surperforme significativement son homologue islamique (différence de -0,46 significative au seuil de 5 %). Ces résultats sont surprenants compte tenu des cadres conceptuels et religieux de l’Islam selon lesquels l’ICC devrait viser à améliorer le bien-être collectif de la société et préserver l’équité et la justice entre les parties prenantes à des transactions financières. Nous trouvons là une illustration du paradoxe déjà souligné entre les critères « minimalistes » de l’ICC et l’éthique islamique, plus englobante, qui traite explicitement des problématiques ESG (cf. supra, pages 10 et 11).

Nos résultats confirment également la supériorité ESG de l’indice ISR. En effet, des écarts positifs et significatifs sont observés entre l’indice ISR et conventionnel pour les dimensions gouvernance, employés, environnement et produit. Par ailleurs, des différences positives et significatives sont constatées entre l’indice ISR et ICC dans les quatre domaines suivants : diversité, employés, environnement et produit. Ces résultats révèlent que, bien qu’il puisse satisfaire les attentes financières des investisseurs conventionnels, l’ICC dans sa forme actuelle ne peut prétendre honorer les aspirations extra-financières des investisseurs socialement responsables. Plus spécifiquement, nos résultats pointent que l’ICC éprouve surtout des difficultés à intégrer des considérations liées au traitement des employés, à l’environnement et à la qualité des produits. Il faut cependant souligner que ces conclusions empiriques sont les fruits des pratiques actuelles de l’ICC qui sont le reflet d’une vision peut-être très/trop restreinte de l’éthique islamique.

Enfin, l’augmentation de la performance ESG obtenue après pondération pour chacun des trois indices (cf. Tableau 9) semble indiquer que les entreprises ayant le plus de poids dans la composition des indices sont celles qui ont les meilleures notations ESG. Cette observation confirme les études mettant en évidence l’effet positif de la taille des entreprises sur leur performance sociale (Pinkston et Carroll, 1993). Cet effet se révèle plus marqué pour l’indice islamique que pour l’indice conventionnel comme en témoigne le taux de variation enregistré (+106,41 % pour le MSCI US ISLAMIC contre +54,88 % pour le S&P 500).

Cette seconde partie quantitative tend à atténuer nos réticences quant à la capacité de l’ICC à satisfaire les préoccupations des investisseurs socialement responsables. En effet, l’étude des conséquences financières et extra-financières de l’application de critères éthiques montrent que si l’ICC éprouve des difficultés à dépasser ses concurrents sur le plan de la performance ESG, la résilience affichée par ce dernier pendant les périodes de turbulences financières lui offre la capacité de surperformer financièrement ses homologues conventionnels et socialement responsables.

Conclusion

L’objet de cet article est de questionner la pertinence d’inclure l’ICC dans une sphère d’investissement plus globale, l’ISR. Plus largement, il propose une réflexion sur la tangibilité des frontières de l’ISR. Pour ce faire, nous avons dressé une comparaison synthétique à la fois qualitative et quantitative de ces deux sphères d’investissement. Nos résultats sont résumables comme suit.

Premièrement, contrairement à l’ISR, l’ICC ne prétend pas explicitement rechercher ou reproduire une surperformance financière. Notre étude empirique montre néanmoins que le MSCI US ISLAMIC, variable instrumentale de l’ICC a été plus résilient que ses homologues socialement responsables et conventionnels durant la période de la crise financière de 2007 à 2009. De façon surprenante, cela indique que le processus chariatique de sélection des actifs opéré par les gestionnaires de portefeuilles islamiques peut potentiellement satisfaire les attentes financières des investisseurs socialement responsables, mais également celles des investisseurs conventionnels désireux de se prémunir contre les chocs boursiers.

Deuxièmement, nous montrons que la résilience de l’ICC peut s’expliquer par sa surexposition relative aux secteurs d’activité dits « défensifs » et par sa sous-exposition aux secteurs dits « agressifs ». Ce constat souligne le bénéfice potentiel en termes de diversification que peuvent tirer les investisseurs en élargissant leurs classes d’actifs aux fonds islamiques.

Troisièmement, nous convenons dans l’article que ni dans les objectifs, ni dans les pratiques qui régissent l’ICC, les préoccupations environnementales, sociales ou en matière de gouvernance devenues prépondérantes pour les investisseurs socialement responsables, ne sont prises en considération. C’est donc sans surprise que l’analyse comparative de la performance ESG d’indices boursiers islamique, socialement responsables et conventionnels, révèle que le MSCI US ESG bénéficie des meilleures notations extra-financières. Pourtant, sur le plan conceptuel, l’éthique islamique accorde une très grande importance aux enjeux environnementaux, sociaux et à la gouvernance. Il existe alors une forme de paradoxe entre les pratiques actuelles de l’ICC et les fondements qui sont censés les régir.

Au vu de ces résultats, la façon dont est appréhendée la retranscription du concept épithète de « socialement responsable » par le mainstream de l’industrie financière, rend actuellement illusoire la possibilité de considérer l’ICC comme une partie intégrante de l’ISR. Assurément, bien que l’ICC obéisse à une certaine conception de l’investissement « socialement responsable », car reposant sur la stabilisation du système financier ainsi que sur le maintien de l’équité dans les transactions financières, l’absence de prise en compte formelle des considérations ESG dans ses règles de management actuelles devrait conduire les communautés académique et professionnelle à le traiter en tant que type d’investissement à part entière.

Cependant, une évolution du mode de gestion de l’ICC vers celui de l’ISR est envisageable. En effet, l’analyse des fondements théoriques de l’ICC met en lumière certaines passerelles possibles avec l’ISR. En effet, sur le plan conceptuel, les préoccupations environnementales, sociales et celles qui sont liées à la gouvernance sont également au coeur de l’éthique islamique. Pour rapprocher les pratiques actuelles de l’ICC de l’éthique islamique, les gestionnaires de portefeuilles conformes à la charia pourraient ajouter à leur processus de filtrage exclusif binaire des critères ESG en pondérant non plus les sociétés halal par leur capitalisation boursière mais par leurs notes extra-financières. Ce rapprochement est-il souhaitable[26] ? Contribuerait-elle à réduire l’image communautariste véhiculée par l’ICC ? Quelles en seraient les conséquences en termes de performance financière ? Autant de questions auxquelles des études futures pourront apporter des éléments de réponses.

Appendices

Notes biographiques

Philippe Desbrières est Professeur de Sciences de Gestion à l’IAE de Dijon, Université Bourgogne Franche-Comté, CREGO (EA 7317). Ses travaux portent sur la finance et la gouvernance organisationnelles et entrepreneuriales. Il est l’auteur (ou co-auteur) de 4 ouvrages et de plus 50 articles scientifiques publiés dans de nombreuses revues académiques françaises et internationales (notamment European Financial Management; Entrepreneurship : Theory and Practice; Journal of Business Finance and Accounting; Journal of Business Venturing; Journal of International Entrepreneurship;Journal of Management and Governance…) et dans plusieurs ouvrages de recherche francophones et anglophones.

Elias Erragragui est Maître de Conférences à l’Université Picardie Jules Verne depuis 2017. Auparavant, il était chercheur-associé pour la chaire “Finance Autrement” et Enseignant-chercheur à la KEDGE Business School. Il possède un doctorat en Sciences Économiques obtenu à l’Université de Toulon. Elias Erragragui est également diplômé du premier centre d’étude en finance islamique, l’INCEIF, situé en Malaisie. Ses travaux actuels portent sur les pratiques d’investissement éthique, les controverses sociétales des multinationales et la transition écologique des pays de la MENA. Il a publié plusieurs articles dans des revues internationales comme Finance Research Letters et Economic Systems et a contribué à plusieurs ouvrages collectifs dans le champs de la finance à impact social.

Jonathan Peillex est Enseignant-chercheur à l’Ecole de Management Léonard de Vinci à Paris La Défense depuis 2015. Il est également Chercheur Associé à l’Université de Picardie Jules Verne à Amiens. Il a obtenu son doctorat en Sciences de gestion en 2014 à l’Université de Picardie Jules Verne. Son travail a été récompensé par deux prix de thèse décernés par la FNEGE et l’ADERSE. Ses travaux de recherche portent sur la RSE, l’Investissement Socialement Responsable et la finance conforme à la Charia. Ses travaux récents ont été publiés dans des journaux comme Journal of Business Ethics, Financial Analysts Journal ou encore Management international.

Notes

-

[1]

Pour certains, la morale n’est pas à distinguer de l’éthique, ces deux termes étant issus respectivement du mot latin « mores » et du grec « ethos » et traduits tous deux par le terme de « moeurs ». Pour d’autres, tandis que la morale servirait à distinguer le bien du mal en faisant référence à une série de principes précis, l’éthique s’apparenterait davantage à une réflexion argumentée visant à répondre à la question suivante : comment bien agir ?

-

[2]

Livre saint de référence en Islam.

-

[3]

Retranscription des dires, des actes et des approbations/désapprobations du prophète.

-

[4]

Des précisions quant à la nature précises des filtres seront apportées infra.

-

[5]

Le terme haram qui signifie « illicite » s’oppose à celui de halal qui signifie « licite ».

-

[6]

Pratique qui consiste à exercer les droits de vote en assemblées générales en vue de rendre l’entreprise davantage SR (Pouget et Gollier, 2014).

-

[7]

Parmi les crises écologiques des années 80, on peut citer, entre autres, la catastrophe industrielle survenue à Bhopal (en Inde) en 1984 qui fit des milliers de victimes, la catastrophe nucléaire de Tchernobyl en 1986 qui entraîna l’apparition de milliers de cancers ou encore l’échouement du pétrolier américain Exxon Valdez en 1989 qui provoqua le déversement de 40 000 tonnes de pétrole brut sur les côtes de l’Alaska.

-

[8]

La Commission Brundtland de 1987 a défini le développement durable comme étant « le développement qui permettrait de satisfaire les besoins présents sans compromettre la capacité des générations futures à répondre aux leurs » et « plus largement … de favoriser un état d’harmonie entre les êtres humains et entre l’homme et la nature ». L’objectif ultime est pour la Commission Brundtland d’allier la performance économique à long terme et la performance sociale dans le respect de l’environnement.

-

[9]

A ce titre, l’objectif financier de l’ICC peut se distinguer de celui de l’ISR lorsque ce dernier repose, pour la gestion de portefeuilles ou de fonds, sur le principe de réplication indicielle d’indice conventionnel. Ce dernier ne peut s’appliquer à l’ICC, en raison de ses critères d’exclusions spécifiques que nous présentons infra et dans le Tableau 2.

-

[10]

Ceci est particulièrement vrai au niveau individuel. En effet, le respect des principes chariatiques à l’échelle micro-économique devrait permettre de garantir les droits et la richesse des différentes parties et donc d’assurer à un niveau macro-économique un développement économique plus juste destiné à préserver le bien public (maslahah). A ce titre, Choudhury (2010) s’interroge sur la manière de traduire certains principes éthiques islamiques à l’échelle des acteurs privés dans un objectif de développement économique durable et socialement responsable. Il développe notamment des modèles d’interactions entre différentes parties prenantes (financiers, entreprises, consommateurs) en se basant sur les principes de mutualisation (dans la gestion des risques), de participation, et de fiducie. L’auteur conclut sur la nécessité d’appréhender la question éthique dans les théories du développement de manière plus inclusive.

-

[11]

Par exemple, les gérants d’ISR français n’éliminent pas le secteur du nucléaire.

-

[12]

Aussi bien pour l’ICC que pour l’ISR, le choix de ce seuil paraît arbitraire.

-

[13]

On retrouve cette dimension philanthropique dans l’investissement solidaire mais pas dans l’ISR qui, lui, a la particularité d’obéir également à des objectifs financiers. On peut citer par exemple les fonds de partage dont l’objectif est de redistribuer les plus-values réalisées par le fonds à des associations, des organisations humanitaires ou encore à des projets communautaires locaux destinés à créer des emplois ou favoriser l’insertion sociale.

-

[14]

Lancé en 2000 à l’initiative des Nations Unies, le Pacte Mondial (Global Compact) repose sur une série de principes relatifs aux droits de l’homme, aux normes du travail, à l’environnement ou encore à la lutte contre la corruption.

-

[15]

Ces ratios comptables ne sont que le fruit d’une opinion légale (fatwa) émises par des juristes islamiques. Ils ne sont pas à considérer comme des normes indiscutables car résultent d’un effort de raisonnement logique (ijtihad) destiné à fixer des seuils de tolérance en partant du constat que la quasi-totalité des entreprises listées sur les marchés boursiers ont recours au financement par intérêts et qu’une exclusion stricte, même si elle peut se justifier d’un point de vue théologique, réduirait considérablement l’univers d’investissement « charia-compatible ». La logique qui prédomine la fixation de ces seuils doit donc être perçue comme un accommodement pragmatique et transitionnel face à un système financier exclusivement basé sur l’intérêt. Aussi, la majorité des jurisconsultes spécialisés sur les questions de finance islamique optent pour un raisonnement contextualisé se basant tour à tour sur l’analogie (qiyas), le principe de nécessité (darura) et de bien commun (maslahah) afin de développer une jurisprudence basée sur les réalités du contexte sociétal moderne (Khatkhatay et Nisar, 2007).

-

[16]

Le choix du dénominateur et du seuil de tolérance varie d’un fournisseur d’indice islamique à un autre. A titre d’exemple, tandis que la gamme du Dow Jones Islamic Market et celle du S&P Shariah Indices utilisent la capitalisation boursière et les seuils de 33 %, le MSCI Islamic Index (comme le FTSE Shariah) a recours aux actifs totaux et aux seuils de 33,33 % et 50 %. Ces critères comptables ne doivent pas être perçus comme des ratios financiers à respecter mais comme des seuils de tolérance qui dépendent du degré de conservatisme des juristes sachant que l’endettement basé sur l’intérêt est en principe interdit. La fixation de ce seuil fait l’objet de divergences d’opinions, certains des juristes ayant usé du principe d’analogie (qiyas) pour estimer ce niveau de tolérance avec plus ou moins de pertinence (Derigs et Marzban, 2008).

-

[17]

Les Etats-Unis sont à l’origine de la création du premier indice boursier ISR en 1990, le Domini Social Index et du premier indice boursier islamique en 1999, le Dow Jones Islamic Market Index.

-

[18]

D’après le dernier rapport d’Ernst & Young (2011) sur ce sujet, les Etats-Unis captaient en 2011 plus de 3,5 milliards de dollars via leurs fonds conformes à la charia.

-

[19]

Le MSCI US ESG est géré selon une approche Best in Class sans filtrage négatif. Ainsi, les sociétés ayant les meilleures notes ESG par secteur sont incluses dans cet indice pondéré par les capitalisations boursières. L’objectif est alors de cibler les entreprises ayant les meilleures performances ESG tout en préservant la diversification et la pondération sectorielle de l’indice de référence. Cet indice est pondéré par la capitalisation boursière des sociétés.

-

[20]

Le MSCI US ISLAMIC applique le filtrage sectoriel islamique classique ainsi que le filtrage financier qui a pour dénominateur le « Total Actif ». Le MSCI US ISLAMIC est pondéré par la capitalisation boursière des sociétés shariah compatibles.

-

[21]

Pour les fonds ISR, se référer par exemple à Bauer et al. (2007), Kreander et al. (2005); pour les indices ISR : Statman (2006); pour les fonds conformes à la charia : Hoepner et al. (2010); pour les indices conformes à la charia : Girard et Hassan (2008).

-

[22]

Il s’agit d’un indice boursier respectant les valeurs du christianisme.

-

[23]

Le Tableau 5 présente les alphas de Jensen et bêtas des indices ISR, ICC et conventionnels.

-

[24]

Le fait que la période baissière se caractérise par une forte volatilité (en moyenne 10 points de plus qu’en période stable) peut expliquer l’absence de significativité statistique des écarts observés.

-

[25]

La documentation fournie par le MSCI ne donnant aucune description méthodologique précise quant à la façon d’intégrer les notations ESG, il convient de préciser à titre de limite que notre mesure de performance sociale peut différer de celle initialement utilisée par les gestionnaires de l’indice MSCI US ESG.

-

[26]

C’est en tout cas ce qu’indiquent certains experts, qui y voient un moyen de séduire la clientèle d’investisseurs institutionnels et ainsi de pérenniser la croissance des fonds islamiques sous gestion qui affichent une taille marginale comparativement aux encours ISR (0,1 % contre 9 % du marché mondial ) (Reuters, 2014)

Bibliographie

- AbdulRahman A., Yahya M.A. et MohdNasir M.H., « Islamic norms for stock screening : A comparison between the Kuala Lumpur Stock Exchange Islamic Index and the Dow Jones Islamic Markets Index », International Journal of Islamic and Middle Eastern Finance and Management, Vol.3, N°3, 2010, p.228-240.

- Ahmed A., « Global financial crisis : an Islamic finance perspective », International Journal of Islamic and Middle Eastern Finance and Management, Vol.3, N°4, 2010, p.306-320.

- Alam N. et Rajjaque M.S., « Shariah-compliant equities : Empirical evaluation of performance in the European market during credit crunch », Journal of Financial Services Marketing, Vol.15, 2010, p.228-240.

- Arouri M.E., BenAmeur H., Jawadi N., Jawadi F., et Louhichi W., « Are Islamic finance innovations enough for investors to escape from a financial downturn ? Further evidence from portfolio simulations », Applied Economics, Vol.45, N°24, 2013, p.1-10.

- Ashraf D. et Nazeeruddin M., « Matching Perception with the Reality-Performance of Islamic Equity Investments », Pacific-Basin Finance Journal, Vol.28, 2013, p.175-189.

- Bauer R., Derwall J., Otten R., « The Ethical Mutual Fund Performance Debate : New Evidence from Canada », Journal of Business Ethics, Vol.70, 2007, p.111-124.

- Beer F.M, Estes J.M, Munte H.J, « The performance of the faith and ethical investment products : an empirical investigation of the last decade », The Journal of the Academy of Business and Economics, Vol.30, 2011, p.101-124.

- Belabes A., « Illustration d’une nouvelle piste de recherche comparée au-delà des sentiers battus », Les Cahiers de la Finance Islamique, N°6, 2014, p.32-43.

- Bénabou R. et Tirole J., « Incentives and Prosocial Behavior », American Economic Review, Vol.96, N°5, 2010, p.1652-1678.

- Bennet M. et Iqbal A., « How socially responsible investing can help bridge the gap between Islamic and conventional financial markets », International Journal of Islamic and Middle Eastern Finance and Management, Vol.6, N°3, 2013, p.211-225.

- Berdot J-P., Goyeau D. et Léonard J., « Les fondements de la rotation sectorielle des portefeuilles », Revue d’Économie Financière, Vol.78, N°1, 2005, p.345-362.

- Choudhury M. A., « Islamic Perspective of Socioeconomic Development », Journal of Islamic Economics, Banking and Finance, Vol.6, N°3, 2010, p.37-54.

- Clarke T., « Balancing the triple bottom line : financial, social and environmental performance », Journal of General Management, Vol.26, N°4, 2001, p.16-27.

- Cowton J.C., « Playing by the rules : ethical criteria at an ethical investment fund », Business Ethics : A European Review, Vol.8, N°1, 1999, p.60-69.

- Deen M.Y. I., « Islamic Environmental Ethics, Law, and Society », Ethics of Environment and Development, London : Belhaven, 1990.

- Derigs U. et Marzban S., « Review and analysis of current Shariah-compliant equity screening practices », International Journal of Islamic Middle Eastern Finance and Management, Vol.1, N°4, 2008, p.285-303.

- Ernst & Young, « Islamic Funds and Investments Report 2011 », Disponible sur : http://www.islamicbanker.com., 2011.

- Erragragui E. et Revelli C., « Should Islamic investors consider SRI criteria in their investment strategies ? », Finance Research Letters, Vol.14, 2015, p.11-19.

- European Sustainable and Responsible Investment Forum (Eurosif), « European SRI Study », Disponible sur : http://www.eurosif.org, 2012.

- Fama E.F. et French K.R., « Common risk factors in the returns on stocks andbonds », Journal of Financial Economics, Vol.33, 1993, p.3-56.

- Farook S., « Social responsibility for Islamic financial institutions : laying down a framework », Journal of Islamic Economics, Banking and Finance, Vol.4, N°1, 2008, p.61-82.

- Forte G. et Miglietta F., « A comparison of socially responsible and Islamic equity investments », Journal of Money, Investment and Banking, Vol.21, 2011, p.116-132.

- Girard E.C. et Hassan E.K., « Is There a Cost to Faith-Based Investment : Evidence from FTSE Islamic Indexes », The Journal of Investing, Vol.17, N°4, 2008, p.112-121.

- Hassan M.K. et Kayed R.N., « The global financial crisis, risk management and social justice in Islamic finance », International Journal of Islamic Finance, Vol.1, N°1, 2009, p.33-58.

- Hoepner A., Rammal H., Rezec M., « Islamic mutual funds’ financial performance and international investment style : evidence from 20 countries », The European Journal of Finance, Vol.17, 2011, p.829-850.

- Jawadi F., Jawadi N. et Louhichi W., « Conventional and Islamic Stock Price Performance : An Empirical Investigation », International Economics, Vol.137, 2014, p.73-87.

- Kreander N., Gray R.H., Power D.M., Sinclair C.D., « Evaluating the Performance of Ethical and Non-Ethical Funds : A Matched-Pair Analysis », Journal of Business Finance and Accounting, Vol.32, N°7/8, 2005, p.1465-1493.

- Khatkhatay M. H. et Nisar S., « Shariah Compliant Equity Investments : An Assessment of Current Screening Norms », Islamic Economic Studies, Vol.15, N°1, 2007, p.47-76.

- LeSaout E. et Buscot C., « Comment expliquer la performance de l’investissement socialement responsable ? », Management & Avenir, Vol.3, 2009, p.153-169.

- Luther R.G., Matatko J., Corner C., « The Investment Performance of UK Ethical Unit Trusts », Accounting, Auditing and Accountability Journal, Vol.5, N°4, 1992, p.57-70.

- Nakai M., Yamaguchi K. et Takeuchi K., « Are SRI Funds More Resilient towards the Global Financial Crisis ? », Disponible sur : http://www.econ.kobeu.ac.jp/doc/seminar/DP/files/1018.pdf, 2011.

- Peillex J. et Ureche-Rangau L., « Création d’un indice boursier islamique sur la place financière de Paris : Méthodologie et Performance », Revue d’Economie Financière, N°107, 2012, p.289-313.

- Peillex J. et Ureche-Rangau L., « Comment expliquer la performance financière de l’investissement conforme à la charia ? », Management International, Vol.19, N°2, 2015, p.128-139.

- Pinkston T.S. et Carroll A.B., « An investigation of the Relationship between Organizational Size and Corporate Social Performance », IABS Proceedings, 1993, p.109-114.

- Pouget S. et Gollier C., « The Washing Machine : Investment Strategies and Corporate Behavior with Socially Responsible Investors », Institut d’Economie Industrielle (IDEI), Toulouse, 2014.

- Renneboog L., Horst J.T., Zhang C., « Socially responsible investments : Institutionnal aspects, performance, and investor behavior », Journal of Banking & Finance, Vol.32, 2008, p.1723-1742.

- Reuters, « Global Islamic asset management Report », 2014.

- Revelli C. et Sentis P., « L’Investissement Socialement Responsable diffère-t-il vraiment de l’investissement conventionnel », La Revue des Sciences de Gestion, Vol.3, N°255-256, 2012, p.85-95.

- Social Investment Forum, « US SIF 2010 Annual Report », 2010.

- Sparkes R., « Socially Responsible Investment : A Global Revolution », John Wiley & Sons, 2002.

- Statman M., « Socially Responsible Index : Composition, Performance and Tracking -Error », Journal of Portfolio Management, Vol.32, No.2, 2006, p.100-109.

- Temper J., « The Cost of Social Criteria », Pensions & Investments (May 13), 1991, p.34.

10.7202/1030391ar

10.7202/1030391arAppendices

Biographical notes

Philippe Desbrières is a Professor of Management Science at the Université Bourgogne Franche-Comté, France, CREGO (EA 7317). His research focuses on organizational and entrepreneurial finance and governance. He is the author (or co-author) of four books and more than 50 scientific articles published in numerous French and foreign academic journals (European Financial Management; Entrepreneurship: Theory and Practice; Journal of Business Finance and Accounting Venturing; Journal of International Entrepreneurship; Journal of Management and Governance...) and in several Francophone and Anglophone collective research books.

Elias Erragragui is Assistant Professor at Université Picardie Jules Verne, France, within CRIISEA research laboratory. He previously achieved a research fellowship for the chair “Finance Reconsidered” while working for KEDGE Business School as Assistant Professor. He holds a PhD in Economics from the University of Toulon. Elias Erragragui is also certified from the first international center of education in Islamic finance (INCEIF) located in Malaysia. His current research works focus on ethical investment practices, social controversies of multinational companies and ecological transition in MENA region. He has published several articles in international journals such as Finance Research Letters and Economic Systems and has contributed to several collective research books in the field of finance with social impact.