Abstracts

Résumé

De nombreuses recherches ont été réalisées au cours des 30 dernières années pour vérifier si la forme de propriété a un effet déterminant sur la performance. Cette étude met en lumière le problème de mesure qui caractérise ce type de recherche et qui découle des disparités, parfois importantes, entre les objectifs poursuivis par les entreprises publiques et les entreprises privées. Nous procédons à une revue des études empiriques dans le domaine en prenant soin d’identifier les situations où le problème de mesure est le plus manifeste. Nous en évaluons l’impact sur les résultats. Dans l’ensemble, les résultats de notre analyse suggèrent que les différences d’objectifs entre les entreprises expliquent en partie leurs différences de performance.

Abstract

A lot of research has been devoted so far to analyze the impact of ownership on firm performance. This study highlights the potential measurement selection bias of this research as a result of public and private firms pursuing different objectives. We review the literature on ownership comparison and identify situations where we believe the measurement bias is deemed to be more critical. We then evaluate the impact on the empirical evidence. Overall, the study suggests that the differences in the objectives between public and private firms are important in order to explain the differences in their performance.

Article body

Introduction

Le débat portant sur la relation entre la forme de propriété et la performance de l’entreprise suscite un vif intérêt sur le plan de la recherche surtout depuis que les privatisations occupent une place importante dans l’agenda politique des gouvernements à travers le monde. À cet égard, un préjugé semble persister à l’encontre des entreprises du secteur public lesquelles sont perçues comme mal gérées et donc foncièrement inefficaces. Cette perception a gagné en popularité au cours des dernières années alors que les préoccupations des États envers l’assainissement des finances publiques se sont faites plus pressantes. Ce contexte particulier a donc été propice à la privatisation de nombreuses sociétés d’État. Les privatisations ont donc principalement été initiées dans le but d’améliorer la performance des entreprises publiques. Mais qu’en est-il réellement?

Sur le plan théorique, trois principaux courants viennent supporter la thèse de la supériorité de la forme privée de propriété soit : la théorie des droits de propriété (Alchian et Demsetz, 1973), la théorie des choix publics (Buchanan, 1968; Niskanen, 1971; Tullock, 1976), et la théorie d’agence (Jensen et Meckling, 1976). Sur le plan empirique toutefois, les résultats des nombreuses études réalisées jusqu’à présent sont, dans l’ensemble, ambigus et ne permettent donc pas de conclure, sans équivoque, qu’il existe une relation entre la forme de propriété et la performance (pour une revue de la littérature empirique sur le sujet, se référer, entre autres, à Aharoni, 1986; Vining et Boardman, 1992; Domberger et Piggott, 1994; Gathon et Pestiau, 1996; Tittenbrun, 1996; Megginson et Netter, 2001; Lopez-de-Silanes et Chong, 2003).

Une analyse de certaines études empiriques dans le domaine nous a permis de constater que les objectifs poursuivis par les entreprises ne sont jamais pris en compte. Pourtant, ces objectifs peuvent différer de manière notable entre les entreprises du secteur public et celles du secteur privé. En effet, les entreprises publiques, contrairement aux entreprises privées, ne sont pas fondées dans le but ultime de maximiser les profits (Ramanadham, 1991; Gortner et al., 1993; Rainey, 1996). Les entreprises publiques servent généralement de véhicule pour mettre de l’avant des volontés gouvernementales. C’est ce qui d’ailleurs constitue leur raison d’être fondamentale. Or, ces objectifs dits politiques, non commerciaux ou extra-entreprises sont contraires à la rationalité économique et auront pour conséquence soit de diminuer les revenus ou de hausser les coûts d’opération des entreprises publiques. En conséquence, certains diront que les analyses comparatives de la performance entre les entreprises publiques et les entreprises privées seront inévitablement biaisées en faveur de ces dernières (Borins et Boothman, 1986; Brooks, 1989; Parenteau, 1997). Le problème de mesure que posent les différences d’objectifs entre les entreprises est alors mis en lumière.

D’autres feront plutôt valoir le caractère illégitime des objectifs non commerciaux assignés aux entreprises publiques dans la mesure où ils émaneraient d’un système de patronage ou de corruption. Cette position est en fait soutenue par les tenants de l’école des choix publics lesquels conçoivent les interférences politiques comme une activité pernicieuse dans la mesure où elles serviraient les intérêts personnels des politiciens et des bureaucrates. Ces derniers ne maximiseraient donc pas le bien-être de la collectivité. De ce point de vue, les coûts supplémentaires qui incombent généralement aux entreprises publiques poursuivant des objectifs non commerciaux sont simplement considérés comme des coûts d’inefficacité. Les disparités entre les objectifs des entreprises publiques et des entreprises privées n’ont donc pas à être contrôlées lors des analyses comparatives de la performance.

Malgré le caractère irréconciliable de ces deux positions, force est de constater que le problème de mesure n’a jamais été abordé au niveau empirique. Peut-être que la difficulté opérationnelle de régler la question au niveau des analyses est trop grande pour qu’on puisse s’y intéresser. En effet, il est difficile d’évaluer et de quantifier les avantages sociaux qui sont la contrepartie des inefficacités présumées des objectifs non commerciaux. Peut-être aussi que ce courant de recherche est teinté d’un biais idéologique qui tend à favoriser inéluctablement la forme privée de propriété.

L’objectif de cet article vise précisément à faire le point sur les conséquences de ce biais potentiel sur les résultats empiriques obtenus jusqu’alors. Nous procédons à une revue de certaines études empiriques dans le domaine en prenant soin d’identifier les situations où le problème de mesure est le plus manifeste. Cette analyse est effectuée sur la base des choix méthodologiques qui portent sur les indicateurs de performance, le secteur d’activité et, l’approche de comparaison.

Dans l’ensemble, les résultats de notre analyse suggèrent que les comparaisons effectuées sur la base d’indicateurs de rentabilité, lesquels sont plus sensibles aux différences d’objectifs entre les entreprises, ont tendance à favoriser plus nettement l’entreprise privée. Par contre, lorsque la performance est définie plutôt en termes de coûts et de productivité, les résultats sont mitigés. D’autre part, lorsque les organisations sélectionnées oeuvrent dans un milieu en compétition, une logique commerciale plus forte serait imposée aux entreprises publiques lesquelles concentreraient leurs efforts vers l’atteinte de profits plus élevés. Dans ce contexte particulier où le problème de mesure devrait être atténué, il appert que les entreprises publiques performent aussi bien que les entreprises privées. Enfin, lorsque les comparaisons sont menées dans le contexte des privatisations (analyse avant et après l’année de la privatisation), les variations de la performance suite au changement de statut sont incertaines. Les révisions de mandat qui s’opèrent généralement chez les entreprises en instance de privatisation pourraient bien en être la cause.

En plus de constituer une liste de références pour les chercheurs dans le domaine, cette étude a aussi la prétention de jeter un regard nouveau sur l’interprétation des résultats obtenus. En effet, il semblerait que les écarts de performance entre les entreprises publiques et les entreprises privées soient tributaires, en partie, de leurs différences d’objectifs. L’ampleur du problème de mesure sur les résultats dépendra des choix méthodologiques effectués par le chercheur.

L’article est structuré de la manière suivante. La première section présente le débat qui entoure la question des objectifs dans le cadre de l’analyse comparative de la performance entre les entreprises publiques et les entreprises privées. La deuxième section procède à une revue de la littérature empirique dans le domaine et relève l’impact du problème de mesure sur les résultats. Une conclusion est finalement présentée.

1. La question des objectifs dans le cadre de l’analyse comparative de la performance

1.1 La raison d’être particulière des entreprises publiques

La nature et la finalité du secteur public se révèlent fort différentes par rapport au secteur privé. En effet, le secteur public, c’est l’action de la société sur la société (Ouellet, 1992). Les activités du secteur public ont toujours par delà les citoyens « bénéficiaires », la société globale comme destinataire ultime. Par contre, l’activité du secteur privé se résume essentiellement à offrir des biens et des services commerciaux aux individus « consommateurs ». Ce qui motive les acteurs socio-économiques, c’est le profit qu’ils peuvent tirer de leurs productions.

Les entreprises publiques ou sociétés d’État constituent une forme hybride d’organisation dans la mesure où, en plus de leurs activités à vocation commerciale, elles se voient généralement confier des mandats qui comportent des obligations de services à peu près toujours contraires à la rationalité économique et qui sont souvent la raison d’être de leur création. Elles doivent donc concilier les principes d’un organisme d’intérêt public avec une gestion de type privé. La dimension politique associée communément aux entreprises publiques réfère de manière plus explicite aux objectifs politiques qu’elles doivent mettre de l’avant. Ces objectifs sont aussi mieux connus dans la littérature sous le vocable d’objectifs non commerciaux ou extra-entreprises (Ramanadham, 1991). Par exemple, le gouvernement, dans l’optique d’une politique générale visant à redistribuer la richesse et les revenus, peut être amené à dicter une structure de prix favorisant certaines classes de consommateurs, à imposer la fourniture de certains services à une population éloignée, …

Précisons, à cet égard, que les différences fondamentales qui distinguent généralement les entreprises publiques des entreprises privées tendent peu à peu à s’estomper. En effet, le secteur public subit depuis quelques années des restructurations majeures sur les plans organisationnel et environnemental. Cette période de transition est définie dans la littérature sous le vocable de corporatisation (Brown, 1995). La corporatisation consiste à inculquer aux organisations publiques les pratiques qui ont cours dans le secteur privé. Un des éléments clés de la corporatisation a trait au changement de mandat de l’entreprise publique à qui on demande dès lors de réaliser des profits (profit-seeking). Laux et Molot (1988) et Gordon (1981) parlent aussi de commercialisation des entreprises publiques. On référera, aujourd’hui, à un concept plus générique : le Nouveau Management Public (Hood, 1991-95; Stewart et Walsh, 1992).

1.2 La controverse sur les différences d’objectifs

Plusieurs auteurs perçoivent le problème des différences d’objectifs entre les entreprises des secteurs public et privé comme un problème de mesure. Par exemple, Borins et Boothman (1986) démontrent, à la suite d’une revue de certaines études empiriques dans le domaine, que la rentabilité peut être une mesure trompeuse à cause des objectifs non commerciaux qui peuvent être assignés à une entreprise publique. De plus, ils constatent qu’un grand nombre des études qui conclut à la moindre performance des entreprises publiques néglige, ou du moins sous-estime, les avantages sociaux qui sont la contrepartie d’inefficiences commerciales. En fait, analyser la performance est un non-sens si l’analyste ne reconnaît pas au départ que ces objectifs (objectifs politiques) font partie du rôle objectif d’une société publique. Brooks (1989) note également que les preuves d’une amélioration de l’efficience ne sont pas significatives, du point de vue de ce qu’elles révèlent sur les effets du régime de propriété sur l’efficience, en l’absence de toute tentative visant à estimer ce qui a été perdu, le cas échéant, en termes d’objectifs sociaux et politiques.

En somme, si tant est que les organisations publiques doivent consacrer une partie de leurs activités à mettre de l’avant certaines volontés gouvernementales, on ne saurait comparer équitablement leur performance avec celle de l’entreprise privée, de telles activités forçant à la baisse les mesures de performance (Parenteau, 1997). En effet, les objectifs non commerciaux imposent à l’entreprise des coûts supplémentaires sous la forme d’une diminution de ses revenus ou d’une augmentation de ses charges.

Les arguments de ceux qui invoquent le problème de mesure sont difficiles à réfuter car les bénéfices sociaux qui résultent des objectifs non commerciaux sont externes à l’entreprise, donc difficiles à quantifier. Aussi, est-il impossible de vérifier si les inefficiences qui découlent des objectifs non commerciaux sont compensées par les bénéfices sociaux correspondants.

Selon la théorie des choix publics, les objectifs non commerciaux seraient imposés aux entreprises publiques par des politiciens qui chercheraient non pas à maximiser l’intérêt général mais plutôt leurs propres intérêts (intérêts électoraux) (Niskanen, 1971; Tullock, 1976). Ceci est possible dans la mesure où les systèmes de contrôle en place sont déficients. Par exemple, le problème d’agence dans le secteur public serait plus important car le droit de propriété y est non volontaire, non transférable et restrictif quant à la distribution des profits. Les citoyens, contribuables et payeurs de taxes ne seraient donc pas motivés à superviser les politiciens (Alchian, 1965). Ces derniers interfèreraient alors fréquemment dans la gestion des organisations publiques pour octroyer, par exemple, certains bénéfices aux groupes sociaux les plus visibles (achat de votes) (Peltzman, 1971, Lindsay, 1976). Les objectifs non commerciaux ont aussi été décrits comme le résultat d’un processus de marchandage entre les politiciens et les dirigeants des entreprises publiques. On va même jusqu’à parler de corruption (Boycko et al., 1996). En somme, la théorie des choix publics juge pernicieuse l’interférence politique auprès des entreprises publiques. Ces dernières devraient donc assumer les coûts d’inefficacité engendrés par ses objectifs non commerciaux.

1.3 La manifestation du problème de mesure au niveau empirique

Malgré le caractère irréconciliable des positions énoncées précédemment, force est de constater qu’au niveau empirique le problème de mesure ne fut jamais abordé. La performance entre les entreprises publiques et les entreprises privées est généralement comparée sans considérer les disparités possibles entre les objectifs poursuivis par les entreprises, ceci en dépit de la prise de conscience du problème par certains chercheurs. Par exemple, Kim (1981) étudie la performance des entreprises publiques et des entreprises privées dans un marché en compétition de Tanzanie. Or, Kim relève que les organisations publiques poursuivent divers objectifs dont celui de créer de l’emploi. De plus ces entreprises sont souvent contraintes, par souci humanitaire, d’importer certains produits à des prix parfois élevés afin d’éviter que certaines pénuries alimentaires ne surviennent dans leur pays. De la même manière, Funkhouser et MacAvoy (1979) notent la présence de plusieurs politiques gouvernementales imposées aux entreprises publiques en compétition avec le secteur privé. Celles-ci ont trait notamment au développement économique des régions. Aussi, achètent-elles leurs matières premières à des prix bien au-delà de ceux de la concurrence. Enfin, Reeves et Ryan (1998) soulignent qu’un facteur possible ayant contribué à des taux de profits plus bas chez les entreprises publiques est la présence, chez ces entreprises, d’objectifs non commerciaux. Malgré cette attention, aucun de ces chercheurs n’a pris en compte le problème de mesure au niveau de leurs analyses.

Le but de notre article vise précisément à relever l’impact de ce biais potentiel au niveau des résultats empiriques. Notre analyse de certaines études empiriques est basée sur les choix méthodologiques qui portent sur les indicateurs de performance, le secteur d’activité et l’approche de comparaison, lesquels sont susceptibles soit d’accentuer ou de tempérer le problème de mesure.

Plus précisément, la performance est définie soit en termes de coûts, de productivité ou de rentabilité (Millward et al., 1983). Or, les indicateurs de rentabilité seront nécessairement plus sensibles aux différences d’objectifs entre les entreprises. En effet, les objectifs non commerciaux communément assignés aux entreprises du secteur public imposent à ces organisations des coûts supplémentaires soit sous la forme d’une diminution des revenus ou d’une augmentation des coûts. Ces politiques gouvernementales auront donc un effet négatif direct sur la mesure du profit. Notons, à ce propos, que lorsque l’entreprise publique reçoit des compensations pour les coûts encourus (subventions), l’expérience pratique révèle que de telles mesures restent largement insuffisantes (Gordon, 1981; Pratt, 1988; Stanford, 1990). D’autre part, les entreprises publiques ne visent pas la maximisation des profits. Au mieux, lorsqu’elles sont commercialisées, elles tenteront de les améliorer (profit-seeking). Aussi, anticipons-nous un problème de mesure accru pour les études qui auront basé leurs comparaisons sur la rentabilité des entreprises. L’entreprise privée devrait apparaître, par définition, plus rentable.

Le secteur d’activité de l’entreprise devient important dans la mesure où le niveau de compétition sur le marché des produits et services peut varier. Bien que les entreprises publiques aient pour caractéristique générale d’oeuvrer dans des secteurs monopolistiques (monopoles géographiques), certaines peuvent être assujetties à un niveau minimal de compétition. C’est le cas notamment des entreprises dans le secteur des ressources où la compétition se joue principalement au niveau international. Notons, par ailleurs, qu’avec la commercialisation des entreprises publiques, certains secteurs sont déréglementés. La compétition lorsqu’elle existe aura pour effet de limiter les interférences politiques (Laux et Molot, 1988). En effet, la pression du marché impose une logique commerciale plus forte aux entreprises publiques. Les dirigeants publics acquièrent alors plus d’autonomie au niveau de la gestion avec pour conséquence un retrait prévisible des objectifs politiques. Les études comparatives menées dans un milieu compétitif auraient donc le potentiel d’atténuer le problème de mesure (Vining et Boardman, 1992).

Enfin, deux approches comparatives existent. La première consiste à comparer un groupe d’entreprises du secteur public avec un groupe d’entreprises du secteur privé. La seconde consiste à comparer la performance avant et après la privatisation. Or, les entreprises en instance de privatisation procèdent généralement à des remaniements administratifs d’envergure. Parmi ceux-ci, notons une réorientation des objectifs vers la recherche des profits (Parker, 1995). La préparation à la privatisation favorise donc un retrait plus radical du politique dans la gestion des entreprises. Souvent, les objectifs non commerciaux disparaissent. De ce point de vue, les analyses comparatives de la performance menées dans un contexte de privatisation devraient réduire le problème de mesure.

Dans la section suivante, nous passons en revue les résultats des études empiriques dans le domaine à la lumière des trois choix méthodologiques discutés précédemment.

2. Les résultats empiriques

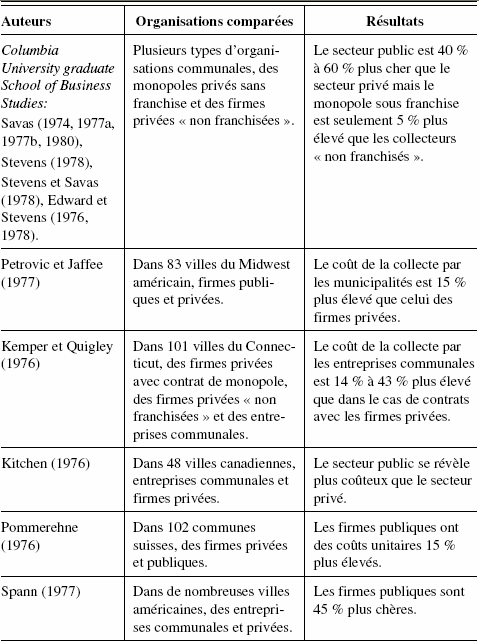

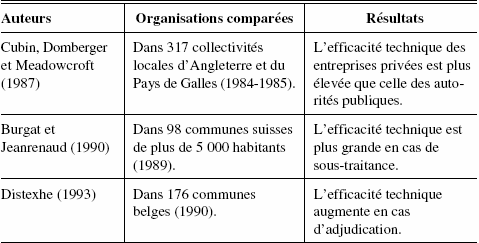

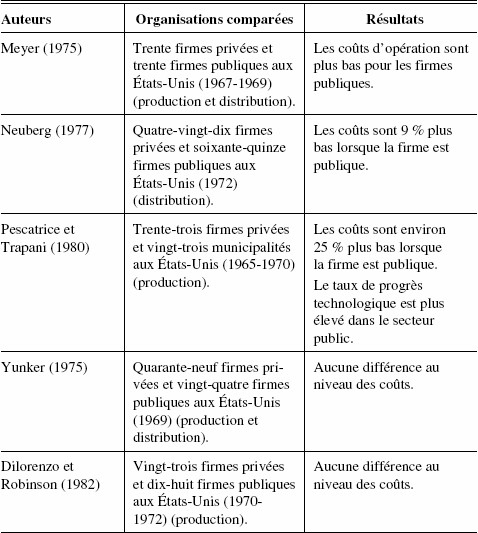

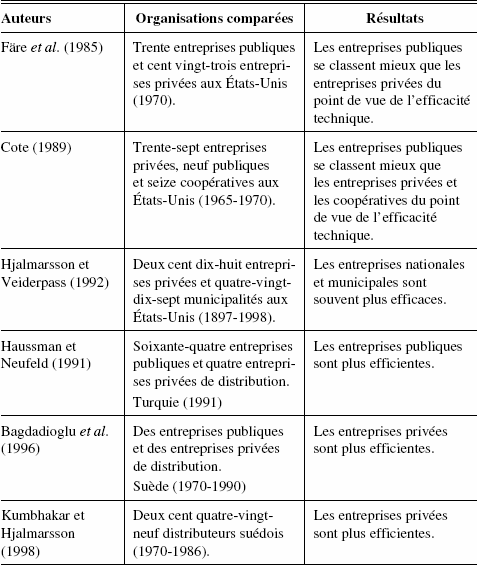

De nombreuses études empiriques ont été réalisées au cours des 30 dernières années dans le but de vérifier la relation entre la forme de propriété et la performance des entreprises. Une liste non exhaustive de ces études est présentée au tableau 1. L’attention est toutefois portée sur les secteurs d’activité qui ont suscité le plus d’intérêt auprès des chercheurs soit les secteurs de la collecte des ordures ménagères, de l’eau, de l’électricité et du transport. Plusieurs études ont aussi été menées selon une approche multisecteurs. Nous avons par ailleurs recensé certaines études réalisées dans le contexte des privatisations.

Tableau 1

Résultats des études empiriques portant sur la performance comparée des entreprises publiques et privées

Tableau 1 (continuation)

† Résultats mixtes

Étude menée dans un contexte de privatisations. L’étude compare aussi des entreprises publiques et privées de divers secteurs d’activité.

Au total, 89 études empiriques sont répertoriées. De ce nombre, 56 (63 %) suggèrent que l’entreprise privée est plus performante que l’entreprise publique. Onze études (12 %) font plutôt la démonstration contraire alors que 17 études (19 %) constatent l’absence de différence entre les entreprises et 5 études (6 %) présentent des résultats mitigés. Bien qu’une légère majorité des études supportent la thèse de la supériorité de la forme privée de propriété, les résultats demeurent dans l’ensemble trop ambigus pour tirer des conclusions définitives.

L’annexe I présente le détail des aspects méthodologiques pour chacune des études répertoriées au tableau 1. Cette annexe constitue le point de référence des analyses qui suivent.

2.1 Les mesures de performance

La performance est définie soit en termes de productivité, de coût ou de rentabilité. Dans le cas de la productivité, la rotation de l’actif (ventes/actif) et la productivité de la main-d’oeuvre (ventes ou bénéfice net|nombre d’employés) sont des mesures couramment employées pour comparer entre elles les entreprises. Une mesure plus sophistiquée de la productivité consiste à capter les changements des extrants par rapport aux changements dans les principaux intrants ayant servi à la production (productivité multifactorielle ou Total Factor Productivity (TFP)). Cette mesure requiert, toutefois, de l’information sur les prix et les quantités des intrants et des extrants. Or, cette information est plus difficile à obtenir car elle n’est généralement pas publiée par les entreprises. La productivité multifactorielle est donc utilisée plus communément lors d’études de cas. On la retrouve surtout dans les études sur les entreprises du transport ferroviaire.

Parmi les études répertoriées, 11 (12 %) ont utilisé essentiellement des indicateurs de productivité pour comparer entre elles les entreprises. Parmi celles-ci, cinq (46 %) suggèrent que l’entreprise privée est plus productive que l’entreprise publique, cinq (46 %) appuient le contraire et une étude (8 %) parvient à des résultats mixtes.

Pour comparer les coûts de production entre les entreprises, une fonction de coûts est généralement employée. Suivant cette approche, il est possible de contrôler divers facteurs non directement associés à la forme de propriété et qui affectent les coûts. La mesure par les coûts est un trait caractéristique des recherches menées dans les secteurs de la collecte des ordures ménagères, de l’eau et de l’électricité. La présence d’un nombre suffisamment grand d’entreprises dans ces secteurs est une condition favorable à l’utilisation d’une approche par la fonction de coûts. Parmi les études répertoriées, 45 (50 %) ont employé une fonction de coûts pour comparer les entreprises. Parmi celles-ci, 27 (60 %) suggèrent un impact favorable de la forme privée de propriété sur les coûts, 6 (13 %) soutiennent le contraire et 12 (27 %) ne relèvent aucune différence entre les entreprises.

Notons l’existence d’une tendance grandissante au sein de cette littérature à utiliser, comme mesure de performance, le degré d’efficacité technique. Suivant cette approche, la performance de l’entreprise est comparée avec la performance d’un groupe d’entreprises du même secteur d’activité. On parlera alors de mesure relative de la performance laquelle peut être basée soit sur les coûts ou bien sur la productivité. Quatorze études (16 %) ont utilisé cette méthodologie. Parmi celles-ci, huit (57 %) présentent une efficacité technique supérieure pour les entreprises privées, cinq (36 %) suggèrent le contraire alors qu’une (7 %) soutient l’absence de différence entre les entreprises.

Enfin, la rentabilité est mesurée généralement par le rendement sur ventes, le rendement sur actif et le bénéfice net. Ces mesures sont utilisées surtout lorsque les analyses comparatives impliquent un large échantillon d’entreprises comme c’est le cas des études menées dans un contexte international. Parmi les études répertoriées, 19 (21 %) ont employé des mesures de rentabilité pour comparer entre elles les entreprises publiques et les entreprises privées. De ce nombre, 16 (84 %) suggèrent que l’entreprise privée est plus rentable alors que 3 (16 %) présentent des résultats mitigés. La très grande majorité de ces études appuie donc la thèse d’une rentabilité supérieure de l’entreprise privée. Ces résultats se démarquent donc nettement de ceux obtenus lorsque la performance est définie sur la base des coûts et de la productivité.

2.2 Les secteurs d’activités

La grande majorité des études empiriques compare la performance entre des entreprises publiques et des entreprises privées d’un même secteur d’activité. Les études sont menées essentiellement aux États-Unis. Dans le cas plus précis du secteur de l’électricité, ce pays offrirait un contexte d’analyse particulier étant donné l’existence d’une compétition entre les différentes communautés qui produisent de l’électricité (Dilorenzo et Robinson, 1982). Or, c’est précisément dans ce secteur que les résultats suggèrent que l’entreprise publique est plus performante.

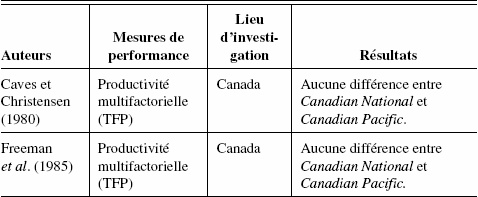

Le secteur du transport a également suscité l’intérêt de certains chercheurs dans le domaine. Constitués essentiellement de duopoles, les secteurs du transport aérien et ferroviaire permettent ainsi de comparer une entreprise publique avec une entreprise privée de taille généralement semblable et exploitant le même marché. Il s’agit principalement d’études de cas portant, entre autres, sur le Canadian National et le Canadian Pacific pour le secteur ferroviaire au Canada et sur Ansett Airlines of Australia et Trans-Australia Airlines pour le secteur aérien d’Australie. En général, ces études suggèrent l’absence de différence de performance entre les entreprises.

Les études menées dans le secteur de la collecte des ordures ménagères et le secteur de l’eau portent principalement sur des monopoles géographiques. Dans le secteur de la collecte des ordures ménagères, les entreprises privées semblent mieux faire alors que des résultats plutôt mitigés sont tirés des études menées dans le secteur de l’eau.

Notons que les études réalisées au sein d’un même secteur d’activité caractérisent la première vague de recherches dans ce domaine. Aujourd’hui, ces études se font plus rares. Elles font place à des approches d’analyse plus globales qui sont menées auprès d’entreprises de divers secteurs d’activité. Ces recherches exploitent aussi de plus en plus la perspective internationale. Le nombre d’entreprises sélectionnées est plus grand. Celles-ci peuvent provenir indifféremment de milieux compétitifs ou monopolistiques. En général, les résultats suggèrent que l’entreprise privée est plus performante.

Bien que les entreprises publiques oeuvrent plus rarement dans des milieux compétitifs, lorsqu’un tel contexte existe et qu’il est étudié, il appert que ces entreprises sont en mesure de réaliser des niveaux de performance au moins comparables à ceux des entreprises privées.

2.3 Les approches de comparaison

Lorsque la comparaison est effectuée entre un groupe d’entreprises publiques et un groupe d’entreprises privées, la difficulté majeure réside dans le choix de l’échantillon, les entreprises publiques et privées devant être comparables. Ce problème disparaît en partie lorsque l’effet du statut sur la performance est étudié dans le contexte plus précis des privatisations. L’accent étant mis sur le changement de statut, la validité des comparaisons entre les entreprises publiques (entreprises avant la privatisation) et les entreprises privées (entreprises privatisées) est améliorée. Par contre, l’étude étant menée dans le temps, il devient nécessaire d’isoler les facteurs autres que le statut qui influencent la performance de l’entreprise. L’utilisation d’un groupe contrôle permet généralement de parer à cette difficulté.

Parmi les études répertoriées au tableau 1, 72 (81 %) procèdent d’une analyse de la performance entre un groupe d’entreprises publiques et un groupe d’entreprises privées et 17 (19 %) d’une analyse avant et après la privatisation. Notons que les études comparatives menées dans le contexte des privatisations sont plus récentes. Il faut noter que le phénomène des privatisations est relativement nouveau. Il s’est intensifié surtout au cours des années quatre-vingt. Les premières vagues de privatisation ayant eu cours en Angleterre sous le régime Thatcher, la majorité des recherches répertoriées portent sur des entreprises de ce pays.

Parmi les études qui comparent un groupe d’entreprises publiques avec un groupe d’entreprises privées, huit adoptent une approche multisecteurs. Toutes ces études suggèrent que la performance est supérieure pour l’entreprise privée. Sauf exceptions (Parker, 1994; Parker et Wu, 1997), les études sur les privatisations adoptent aussi une approche multisecteurs. Toutefois, les résultats obtenus demeurent plutôt mitigés. En effet, prés du tiers de ces études présente des résultats mixtes. À cet effet, Yarrow (1986), Bishop et Kay (1989), Bishop et Thompson (1992) ainsi que Parker et Martin (1995) démontrent que la performance croît de manière importante dans la phase précédant la privatisation. Or, il semblerait que cette amélioration de la performance soit le fait de certains remaniements administratifs qui sont généralement institués en vue de préparer la privatisation. Parmi ceux-ci, notons une réorientation des objectifs vers la réalisation de profits.

Suivant la même logique, il se peut aussi que la croissance des indicateurs de performance parfois constatée suite au transfert de propriété soit le résultat d’un changement d’objectif issu de la privatisation (Eckel et al., 1994). Parker (1995) teste cette proposition et démontre que lorsque l’entreprise publique est restructurée suivant le modèle de l’entreprise privée avant d’être privatisée, sa performance suite au transfert de sa propriété ne varie pas de manière significative. Par contre, lorsqu’une telle restructuration a lieu une fois l’entreprise privatisée, une amélioration importante de la performance est constatée. Les différences de culture d’entreprise et non de propriété expliqueraient les différences de performance.

Conclusion

En général, les disparités dans les objectifs poursuivis par les entreprises publiques et les entreprises privées sont largement reconnues dans la littérature. Or, le problème de mesure qu’elles engendrent au niveau empirique n’est jamais pris en compte. L’objectif de cette étude vise précisément à mettre en lumière l’impact de ce biais potentiel au niveau des résultats obtenus jusqu’à présent. Cette analyse est effectuée sur la base des principaux choix méthodologiques, effectués par les chercheurs, lesquels sont susceptibles soit d’accentuer ou de diminuer le problème de mesure.

Les résultats de notre étude suggèrent que l’emploi d’indicateurs de rentabilité, plus sensibles aux différences d’objectifs entre les entreprises, favorise très nettement les entreprises privées. Par contre, lorsque des mesures plus rigoureuses sont utilisées, comme celles qui sont basées sur les coûts ou sur la productivité, les résultats sont mitigés. Par ailleurs, lorsque les entreprises sélectionnées oeuvrent dans un milieu en compétition, les différences de performance ont tendance à disparaître. La pression exercée par la compétition semble contraindre les dirigeants publics à adopter une logique business dans la conduite de leurs activités ce qui aurait pour conséquence de réduire le problème de mesure. Enfin, les études comparant la performance avant et après la privatisation démontrent que les variations de la performance suite au changement de statut sont incertaines. Les révisions de mandat qui se pratiquent soit avant ou après le transfert de propriété pourraient bien en être la cause.

En somme, il appert que les disparités au niveau des objectifs des entreprises expliquent en partie leurs différences de performance. En vue de contrôler le biais potentiel que le problème de mesure est susceptible d’introduire au niveau des analyses, le chercheur devrait privilégier l’emploi de mesures autres que la rentabilité et sélectionner les entreprises de préférence dans un milieu en compétition ou dans un contexte de privatisation.

Bien que les objectifs politiques poursuivis par les entreprises publiques soient jugés d’un mauvais oeil par les tenants de l’école des choix publics, l’influence potentielle de ce facteur sur les résultats est assez importante pour qu’on s’y intéresse plus sérieusement. À ce titre, plusieurs voies de recherche peuvent être proposées.

Premièrement, il serait opportun, dans la mesure du possible, de reprendre certaines des analyses menées antérieurement afin de vérifier si les différences de mandat entre les entreprises publiques et les entreprises privées peuvent expliquer les écarts de performance obtenus entre ces entreprises. Deuxièmement, les analyses comparant la performance avant et après la privatisation méritent d’être revues à la lumière des révisions de mandat qui ont lieu soit avant ou après le transfert de propriété. Troisièmement, il serait possible d’envisager une atténuation du problème de mesure si l’analyse comparative était réalisée auprès des entreprises publiques dites commercialisées ou corporatisées, soit des entreprises à qui on aurait imposé des objectifs comparables à ceux de l’entreprise privée. Quatrièmement, le phénomène de commercialisation a connu son apogée en Angleterre et au Canada vers la fin des années quatre-vingt. Il pourrait donc s’avérer intéressant d’étudier la performance des sociétés d’État au cours d’une période plus récente, ce qui a rarement été fait. En effet, parmi les études répertoriées au tableau 1, 61 (68 %) se concentrent sur une période antérieure à 1980, 24 (27 %) entre 1980-1990 et, seulement 5 (6 %) après 1990. Enfin, l’importance des objectifs vis-à-vis la performance pourrait être analysée auprès des entreprises publiques commercialisées. L’exercice consisterait alors à comparer la performance avant et après la commercialisation un peu comme on le fait quand on compare la performance avant et après la privatisation.

Appendices

Annexe

Annexe I

Les principaux choix méthodologiques des études sur la performance comparée des entreprises des secteurs public et privé (information complémentaire au tableau 1)

1- Le secteur de la collecte des ordures ménagères

A) Comparaison basée sur les coûts

(continuation)

B) Comparaison basée sur le degré d’efficacité technique

2- Le secteur de l’eau

A) Comparaison basée sur les coûts

B) Comparaison basée sur le degré d’efficacité technique

3- Le secteur de l’électricité

A) Comparaison basée sur les coûts

B) Comparaison basée sur le degré d’efficacité technique

4- Le secteur du transport aérien

5- Le secteur du transport ferroviaire

6- Les études multisecteurs

7- Les études menées dans le contexte des privatisations

(continuation)

Remerciements

Nous tenons à remercier le Centre de recherche-CGA de l’Université d’Ottawa pour son support financier.

Bibliographie

- Aharoni, Y. (1986), The Evolution and Management of State-owned Enterprises, Cambridge, Harper and Row Publisher, 453 p.

- Albon, R. et M.G. Kirby (1983), « Cost-padding in Profit-regulated Firms », Economic Record, 59 : 16-27.

- Alchian, A.A. (1965), « Some Economics of Property Right », Politico, 30(4).

- Alchian, A.A. et H. Demsetz (1973), « The Property Rights Paradigm », The Journal of Economic History, 33.

- Bagdadioglu, N., C. Waddams Price et T.G. Weyman-Jones (1996), « Efficiency and ownership in electricity distribution: A non-parametric model of the Turkish experience », Energy Economics, 18 : 1-23.

- Barla, P. et S. Perelman (1989), « Technical Efficicncy in Airlines Under Regulated and Deregulated Environment », Annals of Public and Cooperative Economics, 60 : 103-124.

- Bennet, J.T. et M.H. Johnson (1979), « Public versus Private Provision of Collective Goods and Services: Garbage Collection Revisited », Public Choice, 34 : 55-63.

- Bhattacharyya, A., T.R. Harris, R. Narayanan et K. Raffiee (1995), « Specification and estimation of the effect of ownership on the economic efficiency of the water utilities », Regional Science and Urban Economics, 25 : 759-784.

- Bhattacharyya, A., E. Parker et K. Raffiee (1994), « An Examination of the Effect of Ownership on the Relative Efficiency of Public and Private Water Utilities », Land Economics, 70 : 197-209.

- Bishop, M.R. et D. Thompson (1992), « Regulatory Reform and Productivity Growth in the UK’s Public Utilities », Applied Economics, 24 : 1 181-1 190.

- Bishop, M.R. et J. Kay (1989), « Privatization in the United Kingdom: Lessons from Experience », World Developpement, 17(5) : 643-657.

- Boardman, A.E. et A.R. Vining (1989), « Ownership and Performance in Competitive Environements: A Comparison of the Performance of Private, Mixed, and State-owned Enterprises », Journal ol Law and Economics, 32 : 1-33.

- Borins, S.F. et B. Boothman (1986), « Les sociétés d’État et l’efficacité économique », in D.G. McFetridge, La mise en oeuvre de la politique industrielle canadienne, Canada, Centre d’édition du gouvernement du Canada, p. 89-153.

- Bortolotti, B., J. D’Souza, M. Fantini et W.L. Megginson (2001), « Sources of performance improvement in privatized firms: A clinical study of the global telecommunications industry », Document de travail sur le site web : http://papers.ssrn.com

- Boubakri, N. et J.-C. Cosset (1998), « The Financial and Operating Performance of New Privatized Firms: Evidence from Developing Countries », The Journal of Finance, LIII(3).

- Boubakri, N., J.-C. Cosset et O. Guedhami (2001), « Liberalization, corporate governance and the performance of newly privatized firms », Document de travail sur le site web : http://papers.ssrn.com

- Boussofiane, A., S. Martin et D. Parker (1997), « The impact on technical efficiency of the UK privatization programme », Applied Economics, 29 : 297-310.

- Boycko, M., A. Shleifer et R. Vishny (1996), « A Theory of Privatization », Economic Journal, 106.

- Bozeman, B. (1989), All Organizations are Public, Jossey-Bass Publisher, 184 p.

- Brooks, S. (1989), « Évaluation des arguments émis en faveur de la privatisation », Politiques et Management Public, 7 : 35-55.

- Brown, A. (1995), « Should Telstra be Privatzed ? », présenté à The 24th Conference of Economists, Griffith University, Adelaide.

- Bruggink, T.H. (1982), « Public versus regulated private enterprise in the municipal water industry: A comparaison of operating costs », Quaterly Review of Economics and business, 22 : 111-125.

- Buchanan, J.M. (1968), « A Public Choice approach to public utility pricing », V : 1-18.

- Burgat, P. et C. Jeanrenaud (1990), « Mesure de l’efficacité productive et de l’efficacité-coût : cas des déchets ménagers en Suisse », Document de travail, Institut de recherches économiques et régionales, Université de Neuchâtel, Neuchâtel.

- Caves, D.W. et L.R. Christensen (1980), « The Relative Efficiency of Public and Private Firms in a Competitive Environment: The Case of Canadian Railroads », Journal of Political Economy, 88 : 958-976.

- Collins, J.N. et B.T. Downes (1977), « The effect of size on the provisions of public services: The case of solid waste collection in smaller cities », Urban Affairs Quarterly, 12 : 333-345.

- Cote, D. (1989), « Firm Efficiency and Ownership Structure, The Case of U.S. Electric Utilities Using Panel Data », Annals of Public and Cooperative Economics, 60 : 431-450.

- Crain, W.M. et A. Zardkouhi (1978), « A test of the property rights theory of the firm: Water utilities in the United States », Journal of Law and Economics, 21 : 395-408.

- Crain, W.M. et A. Zardkouhi (1980), « Public sector expansion: Stagnant technology or attenuated property rights? », Southern Economic Journal, 46 : 1 069-1 082.

- Cubin, J, S. Domberger et S. Meadowcroft (1987), « Comparative tendering and refuse Collection: Identifying the Sources of Efficiency Gains », Fiscal Studies, 8 : 69-87.

- Davies, D.G. (1977), « Property Rights and Economic Efficiency: The Australian Airlines Revisited », Journal of Law and Economics, 20 : 223-226.

- DeAlessi, L. (1974), « An Economic Analysis of Government Ownership and Regulation: Theory and the Evidence from the Electric Power Industry », Public Choice, 19 : 1-42.

- Dewenter, K.L. et P.H. Malatesta (2001), « State-owned and Privately-owned Firms: An Empirical Analysis of Profitability, Leverage, and Labor Intensity », American Economic Review, 91(1) : 320-334.

- Dilorenzo, T.L. et R. Robinson (1982), « Managerial objectives subject to political market constraints: Electric utilities in the U.S. », Quarterly Review of Economics and Business, 22 : 113-125.

- Distexhe, V. (1993), « L’efficacité productive des services d’enlèvement des immondices en Wallonie », Cahiers économiques de Bruxelles, 137 : 119-138.

- Domberger, S. et J. Piggott (1994), « Privatisation Policies and Public Enterprise: A Survey », in M. Bishop, J. Kay et C. Mayer, Privatization & Economic Performance, New York, Oxford University Press, p. 32-61.

- D’Souza, J., W.L. Megginson et R. Nash (2000), « Determinants of performance improvements in privatized firms: the role of restructuring and corporate governance », Document de travail sur le site web : http://papers.ssrn.com.

- D’Souza, J. et W.L. Megginson (1999), « The Financial and Operating Performance of Privatized Firms during the 1990s », The Journal of Finance, LIV(4).

- Dunsire, A., K. Hartley et D. Parker (1991), « Organizational status and performance: summary of the findings », Public Administration, 69 : 21-40.

- Eckel, C., D. Eckel et V. Singal (1997), « Privatization and Efficiency: Industry Effects of the Sale of British Airways », Journal of Financial Economics, 43 : 275-298.

- Edwards, F.R. et B.J. Stevens (1976), « Relative Efficiency of Alternative Institutional Arrangements for Collecting Refuse: Collective Action vs. The Free Market », Mimeo, New York, Columbia University.

- Edwards, F.R. et B.J. Stevens (1978), « The provision of municipal sanitation by private firms: An empirical analysis of the efficiency of alternative market structures and regulatory arrangements », Journal of Industrial Economics, 27 : 133-147.

- Ehrlich, I, G. Gallais-Hamono, Z. Liu et R. Lutter (1994), « Productivity Growth and Firm Ownership: An Analytical and Empirical Investigation », Journal of Political Economy, 102 : 1 006-1 038.

- Färe, R., S. Grosskopf, J. Logan et C.A.K. Lovell (1985), « Measuring Efficiency in Production Whit an Application to Electric Utilities », in A. Gogramaci et N. Adam, Current Issues in Productivity, Boston, Nijhoff Publishing, p. 185-214.

- Feigenbaum, S. et R. Teeples (1983), « Public versus private water delivery: A hedonic cost approach », Review of Economics and Statistics, 65 : 672-678.

- Forsyth, P.J. et R.D. Hocking (1980), « Property rights and efficiency in a regulated environment: The case of Australian Airlines », The Economic Record, 56 : 182-185.

- Freeman, D.F., T.H. Oum, M.W. Tretheway et W.G. Waters II (1985), « The total factor productivity of the Canadian class 1 railways: 1956-1981 », The Logistics and Transportation Review, Septembre : 249-276.

- Funkhouser, R. et P.W. MacAvoy (1979), « A Sample of Observations on Comparative Prices in Public and Private Enterprises », Journal of Public Economics : 353-368.

- Gathon, H.J. et P. Pestieau (1996), « La performance des entreprises publiques. Une question de propriété ou de concurrence? », Revue Économique, 47(6) : 1 225-1 251.

- Gillen, D.W., T. Oum et M.W. Tretheway (1989), « Privatization of Air Canada: Why it is Necessary in a Deregulated Environment », Canadian Public Policy, 15 : 285-299.

- Gordon, M. (1981), Government in Business, Montréal, C.D. Howe Institute.

- Gortner, N.H., J. Malher et J.B. Nicholson (1993), La gestion des organisations publiques, Les Presses de l’Université du Québec.

- Hausman, W.J. et J.L. Neufeld (1991), « Property Rights Versus Public Spirit: Ownership and Efficiency of U.S. Electric Utilities Prior to Rate-of-Return Regulation », The Review of economics and statistics.

- Hirsch, W.Z. (1965), « Cost functions of urban government service: Refuse collection », Review of Economics and Statistics, 47 : 87-92.

- Hjalmarsson, L. et A. Veiderpass (1992), « Productivity in Swedish Electricity Retail Distribution », Scan. J. of Economics, 94 (Supplément) : 193-205.

- Hocking, R.D. (1977), « The economic efficiency of the Australian airlines », Appendice A.6 in Department of Transport, Domestic Air Transport Policy Review, vol. 2, Canberra, AGPS.

- Hood, C. (1991), « A public management for all seasons? », Public Administration, 69 : 3-19.

- Hood, C. (1995), « The new public management in the 1980s: variations on the theme », Accounting Organizations and Society, 29 : 93-109.

- Hutchinson, G. (1991), « Efficiency Gains through Privatization of UK industries », in A.F. Ott et K. Hartley, Privatization and Economic Efficiency, Edwar Elgar, p. 87-107.

- Jensen, M. et W. Meckling (1976), « Theory of the firm: Managerial Behavior, Agency Costs and Ownership Structure », Journal of Financial Economics, 3 : 305-360.

- Jordan, W.A. (1982), « Performance of North American and Australian Airlines: Regulation and Public Enterprise », in W.T. Stanbury et F. Thompson, Managing Public Enterprise, New York, Praeger, p. 161-199.

- Kemper, P. et J.M. Quigley (1976), The economics of refuse collection, Cambridge, MA, Ballinger.

- Kim, K. (1981), « Enterprise Performance in the Public and Private Sectors: Tanzanian Experience, 1970-75 », The Journal of Developing Areas : 471-484.

- Kirby, M.G. (1979),« An economic assessment of Australia’s two-airline policy », Australian Journal of Management, 4 : 105-118.

- Kirby, M.G. (1986), « Airline economies of scale and Australian domestic air transport policy », Journal of Transpport Economics and Policy, 20 : 339-352.

- Kirby, M.G. et R.P. Albon (1985), « Property rights, regulation and efficiency: a further comment on Australia’s two-airline policy », Economic Record, 61 : 535-539.

- Kitchen, H.M. (1976), « A statistical estimation of an operating cost function for municipal refuse collection », Public Finance Quarterly, 4 : 56-76.

- Kumbhakar, S.C. et L. Hjalmarsson (1998), « Relative performance of public and private ownership under yardstick competition: electricity retail distribution », European Economic Review, 42 : 97-122.

- Lamber, D.K., D. Dichev et K. Raffiee (1993), « Ownership and sources of inefficiency in provision of water services », Water Resources Research, 29 : 1 573-1 578.

- Laux, J.K. et M.A. Molot (1988), State capitalism. Public enterprise in Canada, Cornell University, 250 p.

- Lawarrée, J. (1986), « Une comparaison empirique des performances des secteurs privé et public : Le cas de la collecte d’immondices en Belgique », Cahiers Économiques de Bruxelles, 109 : 3-31.

- Lindsay, C.M. (1976), « A Theory of Government Enterprise », Journal of Political Economy : 1 061-1 077.

- Lopez-de-Silanes, F. et A. Chong (2003), « The Truth About Privatization in Latin America », Document de travail sur le site web : http://papers.ssrn.com.

- Mackay, K.R. (1979), « A comparison of the relative efficiency of Australian domestic airlines and foreign airlines », Annexe A6.1, Département du transport, Domestic Air Transport Policy Review, vol. 2, Annexes, Canberra, AGPS.

- Mann, P.C. (1979), « Public Ownership in Water Service », présenté à la State-owned Enterprises Conference, Harvard Business School, Boston.

- Mann, P.C. (1980), « Water Service: The question of Ownership », Texas Business Review, 53-56.

- Mann, P.C. et J.L. Mikesell (1976), « Tax payments and electric utility prices », Southern Economic Journal, 38 : 69-78.

- Manzini, A. (1990), « Efficacité publique et privée : analyse théorique et vérification empirique dans le cas du transport aérien », Thèse de doctorat, Université de Genève.

- McDavid, J.C. (1985), « The Canadian experience with privatizing residential solid waste collection services », Public Administration Review : 603-604.

- Megginson, W.L., R.C. Nash et M. Van Randenborgh (1994), « The Financial and Reporting Performance of Newly Privatized Firms: An International Empirical Analysis », The Journal of Finance, 49(2) : 403-452.

- Megginson, W.L. et J.M. Netter (2001), « From state to market: a survey of empirical studies on privatization », Journal of Economic Literature, 39(2) : 321-389.

- Meyer, R.A. (1975), « Public owned versus Privately owned utilities: A policy choice », Review of Economics and Statistics, 57 : 391-399.

- Millward, R., D. Parker, L. Rosenthal, M.T. Sumner et N. Topham (1983), « Public sector economics », chapitre 5, Public and private enterprise: comparative behaviour and relative efficiency, Longman, London et New York, p. 199-274.

- Morgan, W.D. (1977), « Investor owned vs. Publicly owned water agencies: An evaluation of the property rights theory of the firm », Water Resources Bulletin, 13 : 775-781.

- Neuberg, L.G. (1977), « Two issues in the municipal ownership of electric power distribution systems », Bell Journal of Economics, 8 : 303-323.

- Niskanen, W. A. (1971), Bureaucracy and Representative Government, Chicago, University of Chicago Press.

- Ouellet, L. (1992), « Le secteur public et sa gestion », in R. Parenteau (éd.), Management Public – Comprendre et gérer les institutions de l’État, Presses de l’Université du Québec, chapitre 2.

- Parenteau, R. (1997), « La performance des entreprises publiques », in M. Guay, Peformance et secteur public, Presses de l’Université du Québec à Montréal, p. 215-236.

- Parker, D. (1994), « A Decade of Privatisation: The Effect of Ownership Change and Competition on British Telecom », British Review of Economic Issues, 16(40).

- Parker, D. (1995), « Privatization and Agency Status: Identifying the Critical Factors for Performance Improvement », British Journal of Management, 6 : 29-43.

- Parker, D. et K. Hartley (1991), « Status Change and Performance: Economic Policy and Evidence », in A.F. Ott et K. Hartley, Privatization and Economic Efficiency, Edward Elgan, p. 108-125.

- Parker, D. et S. Martin (1995), « The Impact of Privatization on Labor and Total Factor Productivity », Scottish Journal of Political Economy, 42 : 201-220.

- Parker, D. et H.L. Wu (1997), « Privatisation and Performance Improvement: A Study of British Steel and the British Steel Industry », Document de travail, 8 mai.

- Peltzman, S. (1971), « Pricing in Public and Private Enterprises: Electric Utilities in the United States », Journal of Law and Economics : 109-147.

- Pescatrice, D.R. et J.M. Trapani (1980), « The performance and objectives of public and private utilities operating in the United States », Journal of Public Economics, 13 : 259-276.

- Petrovic, W.M. et B.L. Jaffee (1977), « Aspects of the Generation and Collection of Household Refuse in Urban Areas », mimeo, Indiana University, Bloomington.

- Pier, W.J., R.B. Vernon et J.H. Wicks (1974), « An empirical comparison of government and private Production efficiency », National Tax Journal, 27 : 653-656.

- Pommerehene, W.W. (1976), « Private versus öffentlich Müllabfuhr; Ein theoretischer und empirischer Vergleich », Finanzarchiv, 35.

- Pommerehene, W.W. et B.S. Frey (1977), « Public versus private production efficiency in Switzerland: A theoretical and empirical comparison », in V. Ostrom et P. Bish, Comparing urban service delivery systems, Urban Affairs Annual Review, 12 : 221-241.

- Pratt, L. (1988), « Petro-Canada », in A. Tupper et G.B. Doern, Privatization, Public Policy and Public Corporations in Canada, L’Institut de recherches politiques : 151-210.

- Pryke, R. (1982), « The comparative Performance of Public and Private Enterprise », in J. Kay, C. Mayer et D. Thompson, Privatization and Regulation– The UK Experience, Oxford, Les presses Clarendon, p. 101-118.

- Ramanadham, V.V. (1991), The Economics of Public Enterprise, London and New York, Routledge.

- Rainey, H.G. (1996), Understanding and Managing Public Organization, Jossey-Bass Publishers.

- Reeves, E. et J. Ryan (1998), « A benchmark analysis of the performance of state owned enterprises in Ireland », International Journal of Public Administration, 21 : 1 577-1 602.

- Savas, E.S. (1974), « Municipal Monopolies vs. Competition in Delivering Urban Services », in W.D. Hawley et D. Rogers, Improving the Quality of Urban Management, Beverly Hills.

- Savas, E.S. (1977a), Evaluating the organization and efficiency of solid Waste collection, Lexington, Mass.

- Savas, E.S. (1977b), The organization and efficiency of solid Waste collection, Lexington, Mass.

- Savas, E.S. (1977c), « An empirical study of competition in municipal service delivery », Public Administration Review, 37.

- Savas, E.S. (1980), « Comparative costs of public and private enterprise in a municipal service », in W.J. Baumol, Public and Private Enterprise in a Mixed Economy, Londres et Basingstoke.

- Spann, R.M. (1977), « Public versus private provision of government services », in T.E. Borcherding, Budgets and Bureaucrats: The Sources of Government Growth, Durham, NC, Duke University Press, p. 71-89.

- Stanford, J.O. (1990), Stopping the privatization of Petro-Canada: Redefining public ownership, Canadian Center for Policy Alternatives.

- Stassen, C. (1983), « Mesure et comparaison de la performance d’une administration publique et d’entreprises privées dans le domaine de la collecte des ordures ménagères de la ville de Liège », Memoire, Université de Liège.

- Stevens, B.J. (1978), « Scale, market structure and the cost of refuse collection », Review of Economics and Statistics, 60 : 438-448.

- Stevens, B.J. et E.S. Savas (1978), « The cost of residential refuse collection and the effect service arrangements », Municipal Year Book, 44.

- Stewart, J. et K. Walsh (1992), « Change in the management of public services », Public Administration, 70 : 499-518.

- Teeples, R. et D. Glyer (1987), « Cost of water delivery systems: Spécification and ownership effects », The Review of Economics and Statistics : 399-408.

- Tittenbrun, J. (1996), Private versus Public Enterprise. In search of the Economic Rationale for Privatisation, Londres, Janus Publishing Compagny, 144 p.

- Tullock, G. (1976), Private Wants, Public Means, New York, Basic Books.

- Vining, A.R. et A.E. Boardman (1992), « Ownership versus Competition: Efficiency in Public Enterprise », Public Choice, 73 : 205-239.

- Yarrow, G. (1986), « Privatization in Theory and Practice », Economic Policy, 2 : 324-364.

- Yunker, J.A. (1975), « Economic performance of public and private enterprise: The case of U.S. electric utilities », Journal of Economics and Business, 28 : 60-67.

- Zaim, O. et F. Taskin (1997), « The Comparative Performance of the Public Enterprise Sector in Turkey: A Malmquist Productivity Index Approach », Journal of Comparative Economics, 25 : 129-157

List of tables

Tableau 1

Résultats des études empiriques portant sur la performance comparée des entreprises publiques et privées

Tableau 1 (continuation)

† Résultats mixtes

Étude menée dans un contexte de privatisations. L’étude compare aussi des entreprises publiques et privées de divers secteurs d’activité.

A) Comparaison basée sur les coûts

(continuation)

B) Comparaison basée sur le degré d’efficacité technique

A) Comparaison basée sur les coûts

B) Comparaison basée sur le degré d’efficacité technique

A) Comparaison basée sur les coûts

B) Comparaison basée sur le degré d’efficacité technique

4- Le secteur du transport aérien

5- Le secteur du transport ferroviaire

6- Les études multisecteurs

7- Les études menées dans le contexte des privatisations

(continuation)