Abstracts

Résumé

Malgré des décennies de recherche, l’impact du niveau d’internationalisation sur la performance ne fait toujours pas l’objet d’un consensus. Notre objectif est de montrer que cela s’explique en partie par l’utilisation de différentes méthodes de mesure des variables. Nous avons conduit une étude sur le secteur automobile mondial sur une période de 10 ans en utilisant différentes méthodes de mesure de l’internationalisation d’une part et de la performance d’autre part. Nos résultats valident notre hypothèse. Nous pensons qu’en utilisant des indicateurs différents, les chercheurs mesurent des dimensions très différentes de l’internationalisation et de la performance. Notre recherche indique qu’il serait utile de revenir à des analyses plus approfondies du lien entre différentes formes d’internationalisation et différentes facettes de la performance.

Mots-clés :

- internationalisation,

- performance,

- mesures des variables,

- industrie automobile,

- exportation,

- production à l’étranger

Abstract

Despite decades of research, there is still no consensus on the impact of internationalization level on performance. Our objective is to show that this is partly explained by the use of different methods for measuring variables. We conducted a study on the global automotive industry over a period of 10 years, using various methods to measure internationalization on one hand, and performance on the other. Our results validate our hypothesis. We think that by using different indicators, researchers measure very different dimensions of internationalization and performance. Our research indicates that it would be useful to return to more in-depth analyses of the link between different forms of internationalization and different facets of performance.

Keywords:

- internationalization,

- performance,

- measurement of variables,

- automotive industry,

- exportation,

- production abroad

Resumen

A pesar de décadas de investigación, aún no existe un consenso sobre el impacto del nivel de internacionalización en el desempeño de la empresa. Nuestro objetivo es mostrar que esto se explica, en parte, por el uso de diferentes métodos para medir las variables. Realizamos un estudio sobre el sector automotriz global durante un período de 10 años, utilizando diversos métodos para medir tanto la internacionalización como el desempeño de la empresa. Nuestros resultados validan nuestra hipótesis. Pensamos que, al utilizar diferentes indicadores, los investigadores miden dimensiones muy diferentes de la internacionalización y del desempeño de la empresa. Nuestra investigación indica que sería útil volver a análisis más profundos sobre el vínculo entre diferentes formas de internacionalización y diferentes facetas del desempeño empresarial.

Palabras clave:

- internacionalización,

- desempeño,

- medición de variables,

- industria automotriz,

- exportación,

- producción en el extranjero

Article body

Les spécialistes de la stratégie internationale ont longtemps considéré que plus une entreprise s’internationalise, plus son niveau de performance augmente (Hennart, 2011). Même s’ils admettent que l’internationalisation peut déboucher sur des difficultés, ils considèrent que les bénéfices l’emportent généralement sur les coûts (Contractor, 2007).

Depuis de nombreuses années, les chercheurs ont testé cette affirmation. Dans une méta-analyse récente, plus de 900 recherches publiées sur ce sujet ont été recensées (Arte & Larimo, 2022). Le moins que l’on puisse dire, c’est qu’elles ne convergent pas vers une forme unique de relation. Les désaccords sont nombreux, tant au niveau des arguments théoriques avancés (Nguyen, 2017) que dans les résultats des études empiriques (Arte & Larimo, 2022).

Un grand nombre de théories ont été utilisées pour comprendre comment l’internationalisation impacte la performance (Nguyen, 2017; Purkayastha et al., 2020). Cela débouche sur des analyses très riches, permettant de saisir différentes facettes du phénomène (Miller et al., 2016). Cependant, des théories différentes peuvent amener à des hypothèses différentes (Arte & Larimo, 2022). Il en résulte d’autant plus de confusion que les chercheurs utilisent généralement des arguments issus de multiples théories en fonction du modèle particulier qu’ils préconisent (Kirca et al., 2011). La recherche souffre ainsi d’une absence de modèle général (Hennart, 2011; Verbeke & Forootan, 2012; N’Guyen, 2017).

Dès lors, il n’est pas surprenant de constater une très forte hétérogénéité dans les résultats des études empiriques. Les recherches ont mis en évidence des relations internationalisation-performance linéaires positives et négatives ainsi que des relations non linéaires en U, en U inversé, en S, etc. (Glaum & Oesterle, 2007; Mullen & O’ Hagan Luff, 2018; Arte & Larimo, 2022). On peut donc affirmer que les résultats de ce courant de recherche sont décevants et que les apports managériaux restent faibles : le lien internationalisation-performance est une des questions majeures du management international encore sans réponse (Wiersema & Bowen, 2011).

Face à cette impasse, plusieurs spécialistes ont appelé à des travaux visant à comprendre les causes de ces différences de résultats (Wiersema & Bowen, 2011; Nguyen, 2017). Notre recherche s’inscrit dans cette voie. Notre objectif est de montrer que la manière dont les deux variables sont mesurées peut influencer fortement la nature de la relation internationalisation-performance.

Afin d’évaluer l’impact des modes de mesure des variables, nous avons retenu deux mesures d’internationalisation (export et production à l’étranger) et quatre mesures de performance (marge opérationnelle, résultat net sur ventes, rentabilité des actifs, rentabilité financière). Nous avons également mesuré l’impact du moment de mesure des deux variables : la même année ou avec un an de décalage. L’expérimentation a été menée sur un seul secteur (l’automobile) afin de neutraliser plusieurs variables spécifiques susceptibles de modifier la relation. Les résultats de notre recherche sont sans ambiguïté : les modes de mesure de la variable explicative (l’internationalisation) et de la variable à expliquer (la performance) modifient de façon significative la forme de la relation entre ces deux variables. Elle contribue ainsi à mieux comprendre les différences de résultats entre les études empiriques et montre aux managers qu’ils ne doivent pas associer systématiquement une augmentation de l’internationalisation à une hausse de la performance mais qu’ils doivent adopter une approche beaucoup plus fine. Nos conclusions amènent à proposer des voies de recherche qui permettraient de cerner toute la complexité de la relation internationalisation-performance.

L’article est structuré de la façon suivante. Les recherches théoriques et empiriques sont tout d’abord analysées. Nous présentons ensuite les lacunes de ces recherches et les hypothèses testées. Dans une troisième partie nous exposons notre méthodologie avant d’analyser les résultats de la recherche. Enfin, nous discutons notre apport à la littérature et à la pratique et proposons quelques pistes de recherches.

Internationalisation et performance : théories et études empiriques

Dans cette première partie, nous présentons le courant de recherche sur la relation entre internationalisation et performance : les perspectives théoriques et les recherches empiriques.

L’impact du niveau d’internationalisation sur la performance a fait l’objet d’une littérature abondante depuis plus de 40 ans (Pisani et al., 2020) sans qu’un consensus n’émerge sur la nature de cet impact. De nombreux arguments en faveur d’un fort niveau d’internationalisation sont mis en évidence par les spécialistes. Les multinationales peuvent tirer parti d’une plus grande échelle de production, d’un périmètre d’amortissement plus large des coûts fixes, d’intrants à prix réduits, d’un accès à des savoir-faire disponibles dans certains pays étrangers, d’une réduction du risque, de possibilités d’optimisation fiscale, d’un grand pouvoir de marché et enfin de l’avantage de l’expérience internationale (Contractor, 2012). La portée de certains de ces arguments a été toutefois critiquée (Hennart, 2007, 2011) et des coûts associés à l’expansion internationale ont été analysés : changements organisationnels, coûts de coordination, augmentation des stocks, risques de ruptures dans la chaine d’approvisionnement, contrôle des fournisseurs externes, distance institutionnelle et culturelle, implantation dans des pays plus petits et risqués (Contractor, 2012).

Se pose donc la question de l’équilibre entre impacts positifs et négatifs de l’internationalisation. Pour de nombreux chercheurs cet équilibre dépend du niveau d’internationalisation initial (Riahi-Belkaoui, 1998; Lu & Beamish, 2004). À certains niveaux, les avantages peuvent l’emporter sur les inconvénients, ce qui conduit à une relation positive entre internationalisation et performance. À d’autres niveaux, au contraire, les difficultés peuvent être plus importantes que les gains, ce qui conduit à une relation négative. Mais l’analyse des chercheurs diverge quant aux seuils à partir desquels la relation devient positive ou négative.

Pour certains, les difficultés sont plus importantes lorsque les entreprises commencent à s’internationaliser. A ce stade, elles supportent des coûts d’apprentissage de l’activité internationale et sont désavantagées par rapport aux entreprises locales des pays d’implantation. En revanche, lorsque leur niveau d’internationalisation a dépassé un certain seuil, elles peuvent bénéficier des effets positifs de cette stratégie sur leur avantage concurrentiel (coûts réduits, différentiation accrue). Cette analyse débouche sur l’hypothèse d’une relation en forme de U. La relation est d’abord négative (pour les entreprises ayant un faible niveau relatif d’internationalisation) et devient positive pour les entreprises les plus internationalisées (Ruigrok & Wagner, 2003).

D’autres chercheurs font une analyse inverse. Ils estiment que les effets positifs se manifestent à des niveaux faibles d’internationalisation et surpassent les effets négatifs, ce qui conduit à une relation initiale positive. Cependant, à des niveaux plus élevés d’internationalisation, de nouveaux coûts apparaissent : coûts de coordination, entrée dans des pays moins attractifs. Un accroissement de l’internationalisation réduit alors la performance. Si l’on se rallie à ces arguments, la relation entre internationalisation et performance aurait une forme de U inversé (Hitt et al., 1994).

Certains chercheurs ont suggéré qu’il n’y avait pas 2 mais 3 phases dans cette relation internationalisation-performance. Pour la plupart d’entre eux, au cours d’une première phase, les coûts d’entrée dépassent les bénéfices. Ce n’est que lorsqu’elle a surmonté les difficultés initiales que l’entreprise bénéficie pleinement des économies d’échelle et de l’accès à de nouvelles ressources. Au cours de cette deuxième phase, le niveau de performance augmente avec celui de l’internationalisation. Cependant, si l’entreprise continue à s’internationaliser au delà d’un certain seuil, les performances chutent à nouveau car elle doit s’implanter dans des pays ayant un potentiel plus faible et de nouveaux coûts de coordination apparaissent. Pour ces chercheurs (Riahi-Belkaoui, 1998; Lu & Beamish, 2004; Contractor et al., 2003), on doit donc s’attendre à une relation en S entre le niveau d’internationalisation et le niveau de performance.

Observer une relation non linéaire (en forme de U, de U inversé ou de S, entre autres), a une implication managériale forte. En effet, cela signifie que l’entreprise doit modifier sa stratégie d’internationalisation lorsqu’elle passe d’un côté d’un seuil (points les plus bas et les plus hauts de la courbe) à l’autre, afin d’atteindre un niveau d’internationalisation optimum (Buigues et al., 2015).

Au cours des 40 dernières années, de nombreuses recherches empiriques ont été menées sur ce sujet (voir Arte & Larimo (2022) pour une revue récente). Sans surprise, des relations très différentes ont été trouvées : linéaire positive (Delios & Beamish, 1999; Goerzen & Beamish, 2003), linéaire négative (Denis et al., 2002; Geringer et al., 2000), en forme de U (Lu & Beamish, 2001; Capar et Kotabe, 2003; Thomas, 2006), en forme de U inversé (Hitt et al.,1997; Buigues et al., 2015), en forme de S (Riahi-Belkaoui, 1998; Contractor et al., 2003; Lu & Beamish, 2004), de S inversé (Thomas et Eden, 2004), et même en forme de M (Almodovar et Rugman, 2014), de W (Zhou, 2018), de J, etc. Certains auteurs ont entrepris des méta-analyses (Kirca et al, 2012; Yang & Driffield, 2012) dont les résultats sont également divergents, ce qui n’aide pas à clarifier le débat (Arregle et al., 2016).

Il est intéressant d’approfondir les recherches qui, dans le but de réconcilier les résultats de travaux aboutissant à des conclusions très différentes (relations positives, négatives, en forme de U, en forme de cloche), ont testé empiriquement l’idée d’une éventuelle relation en forme de S entre l’internationalisation et la performance. Cette hypothèse d’une relation en S s’appuie sur différentes théories : économie industrielle, apprentissage organisationnel, théorie des ressources, coûts de transaction, coûts de coordination, culture nationale et organisationnelle, … (Miller et al., 2016; Arte & Larimo, 2022). Dès 1998, Riahi-Belkaoui a observé cette relation sur la population des 100 entreprises américaines les plus internationalisées. Contractor, Kundu et Hsu (2003) ont validé le même modèle sur un échantillon de 100 sociétés de services américaines. Lu et Beamish (2004) aboutissent à la même conclusion sur un échantillon plus large de près de 1 500 entreprises japonaises sur une période de 12 ans.

Ce modèle en S, théoriquement solide et validé par des travaux empiriques a été très largement diffusé et semblait destiné à s’imposer comme un modèle global, englobant tous les autres modèles, en particulier les relations en U et en U inversé. Cependant, deux équipes de recherche ont tenté plus récemment de reproduire les travaux largement cités de Lu et Beamish (2004). En utilisant des méthodes et des mesures très similaires sur un échantillon de plus de 2 000 entreprises américaines sur une période de 18 ans, Berry et Kaul (2016) n’ont pas pu démontrer de relation de cause à effet entre la multinationalité et la performance à un niveau agrégé. Pisani, Garcia-Bernardo et Heemskerk (2020) ont également reproduit les travaux de Lu et Beamish en utilisant un échantillon très large de près de 33 000 multinationales de 64 pays différents. Leurs résultats ne permettent pas non plus de mettre en évidence une relation en forme de S, ni au niveau mondial, ni au sein de l’un des 64 pays.

Après 40 ans de recherche, aucun consensus ne peut donc être établi et il semble impossible de dire quel modèle décrit le mieux la réalité des entreprises. Les questions qui se posent sont donc les suivantes : Comment expliquer ces différences de résultats, cette absence de consensus ? Comment les chercheurs doivent-ils désormais orienter leurs travaux ?

Analyse de l’absence de consensus et hypothèses de la recherche

Dans cette deuxième partie, nous allons identifier les causes de l’absence de consensus entre les chercheurs et proposer des hypothèses de recherche relatives à l’impact des mesures utilisées.

Comment expliquer l’absence de consensus ?

On peut assez facilement comprendre pourquoi les chercheurs posent des hypothèses différentes et aboutissent à des conclusions parfois opposées en analysant les différences des bases théoriques mobilisées et des méthodes empiriques mises en oeuvre. Dans leur récente revue de la littérature, Nguyen et Kim (2020) recensent pas moins de 10 théories différentes utilisées dans ce champ de recherche. Bien souvent, deux théories amènent à deux hypothèses différentes. Par exemple, la théorie de l’internalisation prédit une association multinationale-performance positive et linéaire. Le modèle d’Upsala suggère lui une relation en U inversé, alors qu’avec la perspective de l’évolution organisationnelle, on peut s’attendre à une relation en S (Nguyen & Kim, 2020).

Une part importante des différences de résultats entre les études peut également s’expliquer par les différences entre les échantillons utilisés. Plusieurs auteurs ont soulevé l’influence potentielle de variables de contingence dont la valeur peut modifier le lien entre internationalisation et performance. En particulier, un certain nombre de caractéristiques spécifiques du pays d’origine (taille du marché, système légal, conditions institutionnelles) peuvent influencer le signe et l’intensité de la relation (Contractor, 2012; Marano et al, 2016).

La présence et l’ampleur des avantages de l’internationalisation peuvent également varier d’un secteur à l’autre (Contractor, 2012). Par exemple, les avantages de l’internationalisation peuvent être très forts dans certains secteurs dès les premiers pas de l’entreprise à l’étranger, alors que dans d’autres, ils ne se manifesteront qu’à des niveaux d’internationalisation bien supérieurs. Ainsi, une étude portant sur les entreprises de services (Contractor et al., 2001) indique que la relation internationalisation-performance est différente entre les secteurs de services basés sur la connaissance et ceux à forte intensité en capital. Les différences de résultats entre l’étude de Lu et Beamish (2004) et les études qui la répliquent (Berry & Kaul, 2016; Pisani et al., 2020) pourraient également s’expliquer par des différences d’échantillon, la méthode utilisée étant identique.

L’utilisation de mesures distinctes du niveau d’internationalisation peut aussi être source de différences. Les principales mesures sont les ratios Ventes à l’étranger / Ventes totales (ci-après VE/VT), Actifs à l’étranger / Actifs totaux (AE/AT), Nombre d’employés à l’étranger / Nombre total d’employés (EE/ET), et Nombre de filiales à l’étranger / nombre total de filiales (FE/TF) (voir tableau 1). Ces mesures sont considérées par les chercheurs comme substituables (Hennart, 2011), leurs résultats pourraient donc être comparables. Pourtant, une analyse attentive montre qu’elles captent des phénomènes différents. Le ratio VE/VT mesure les ventes à l’étranger. Les ratios AE/AT et EE/ET mesurent la présence de l’entreprise à l’étranger, tout comme le fait FE/TF. Mais tandis que AE/AT et EE/ET évaluent l’intensité de la présence sans tenir compte du nombre d’implantations, au contraire, FE/TF mesure le nombre d’implantations sans considérer l’intensité de ces implantations (la valeur du capital investi). Ainsi, ces différentes mesures ne sont pas des mesures différentes de la même stratégie, mais des mesures de différentes stratégies ayant des objectifs différents. On peut donc penser que les divergences de résultats sont en partie liées à ces écarts dans la mesure de l’internationalisation.

Tout comme les mesures du niveau d’internationalisation, les mesures de la performance varient d’une recherche à l’autre (voir tableau 1). C’est une deuxième explication possible de l’hétérogénéité dans les résultats. Tout d’abord, si certains mesurent la performance économique d’autres mesurent la performance boursière. Or, si la performance économique mesure une performance actuelle, la performance boursière reflète l’anticipation des agents financiers sur la performance économique future (Verbeke & Forootan, 2012). Ensuite, les études qui mesurent la performance économique peuvent utiliser des indicateurs différents. Les principaux sont le taux de marge nette, la rentabilité des actifs, la rentabilité financière. Le taux de marge nette évalue l’efficacité opérationnelle des entreprises. La rentabilité des actifs mesure la manière dont une entreprise utilise ses actifs[1]. La rentabilité financière évalue la performance finale des entreprises pour ses actionnaires. Par conséquent, il est possible que deux études qui utilisent des mesures de performance différentes ne trouvent pas la même relation entre l’internationalisation et la performance. Enfin, une troisième différence entre les études concerne le moment des mesures. Alors que certaines études mesurent la performance et le niveau d’internationalisation à la même période, d’autres introduisent un décalage temporel et mesurent la performance une ou plusieurs années après le niveau d’internationalisation. On peut penser que selon la période de mesure de la cause et de l’effet (simultanés ou décalés), les résultats des études peuvent être différents.

Tableau 1

Sélection d’études sur la relation internationalisation-performance

VE/VT = ventes à l’étranger / ventes totales; AE/AT = Actifs à l’étranger / Actifs totaux; VFE/VT = ventes des filiales à l’étranger / ventes totales; EE/ET = employés à l’étranger / Total employés

Hypothèses de la recherche

Il apparait très difficile de rapprocher les résultats des recherches empiriques portant sur la relation entre internationalisation et performance tant ils sont différents d’une étude à l’autre (Arte & Larimo, 2022). Face à cette difficulté, de nombreux chercheurs ont été tentés de développer des modèles de plus en plus complexes et d’utiliser des méthodes d’analyse de données plus sophistiquées. Plusieurs chercheurs pointent les limites de cette approche et appellent à conduire des analyses plus approfondies de la relation (Hennart, 2011; Nguyen, 2017). Dans cette perspective, il apparaît que si l’impact des méthodes de mesure des différentes variables des modèles liant le niveau d’internationalisation à la performance a été suggéré par plusieurs chercheurs, cette faille a rarement été démontrée empiriquement.

La méconnaissance de l’influence précise des modes de mesure sur le signe et la forme de la relation entre internationalisation et performance constitue une lacune importante. Notre recherche a pour ambition de contribuer à combler cette lacune. Nous voulons montrer que les résultats sont sensibles tout d’abord au mode de mesure de l’internationalisation, ensuite à la mesure de la performance et enfin à la prise en compte (ou non) d’un décalage temporel entre la mesure de l’internationalisation et celle de la performance. Notre article s’inscrit dans le courant de recherche qui tente de déterminer les facteurs qui exercent une influence sur la relation, plutôt que de trouver une relation universelle (Hennart, 2012; Kirca et al., 2011; Arregle et al., 2016).

Utiliser différentes mesures de l’internationalisation conduit à mesurer différentes facettes de l’internationalisation qui peuvent avoir des impacts différents sur les performances. Lu et Beamish (2001) font partie des rares chercheurs à avoir comparé, dans une même étude, l’impact respectif des exportations et des investissements directs à l’étranger (ci-après IDE) d’une entreprise sur la performance. Ils trouvent, sur un échantillon de 164 PME japonaises, une relation linéaire négative entre niveau d’exportation et performance et une relation en forme de U entre IDE et performance. La différence peut s’expliquer par le fait que si certains objectifs d’exportation et de création de filiales à l’étranger peuvent être communs (par exemple la croissance des ventes), d’autres objectifs sont spécifiques aux IDE (par exemple la recherche d’intrants à moindre coût ou de meilleure qualité)

Tout ce qui précède nous amène à l’hypothèse suivante :

Hypothèse 1. La forme de la relation entre internationalisation et performance est différente selon la mesure d’internationalisation utilisée (export ou production à l’étranger).

La plupart des études utilisent comme mesure de la performance le taux de marge nette, la rentabilité des actifs, ou la rentabilité financière. Or, deux entreprises qui ont le même taux de marge nette peuvent avoir des rentabilités des actifs et financière très différents selon respectivement le niveau d’intégration verticale (qui fait varier le volume d’actifs) et le niveau d’endettement (qui fait varier le volume de capital requis pour une activité donnée). Par exemple, si deux entreprises X et Y ont le même taux de marge nette et que X est beaucoup moins intégrée, son niveau de rentabilité des actifs sera plus élevé (car elle utilise moins d’actifs pour un niveau de production donné). Cela suggère que la relation entre internationalisation et performance peut être très différente selon les aspects de la performance couverts par les indicateurs.

La plupart des chercheurs ne se posent pas la question de l’influence des mesures de performance utilisées sur les résultats (Glaum & Osterlee, 2007). L’étude d’Arte et Larimo (Arte & Larimo, 2022) est l’une des rares à avoir évalué cette influence. Leur méta-analyse confirme que l’hétérogénéité des résultats est en partie liée aux choix différents des chercheurs en matière de mesure de la performance.

D’où la seconde hypothèse :

Hypothèse 2. La forme de la relation entre internationalisation et performance est différente selon la mesure de performance utilisée.

L’internationalisation peut ne pas impacter immédiatement la performance mais exercer une influence progressive (Gaum et Osterle, 2007). Par conséquent, selon que l’on mesure l’internationalisation et la performance la même année ou avec un décalage temporel, on peut s’attendre à des relations différentes entre ces deux variables. Pour certains chercheurs, la modélisation simultanée est inappropriée car elle ignore ces effets temporels (Sun et al., 2017). Cela conduit à formuler la troisième hypothèse de la recherche :

Hypothèse 3. La forme de la relation entre internationalisation et performance est différente selon que les deux variables sont mesurées la même année ou avec un décalage temporel.

Données et méthode

Nos hypothèses ont été testées par des analyses de régression visant à expliquer différents indicateurs de performance par différentes mesures d’internationalisation. Dans cette section, après avoir décrit notre échantillon, nous présentons successivement nos variables, les modes de mesure et la méthode d’analyse des données.

Echantillon

Un modèle général unique associant internationalisation et performance ne peut convenir à toutes les industries, entreprises et pays (Contractor, 2012; Kirca et al., 2011; Berry & Kaul, 2016; Marano et al., 2016). Des facteurs tels que les types de produits, les cultures, les caractéristiques du pays d’origine, la diversification des activités sont des facteurs de contingence qui peuvent avoir un impact sur la forme de la relation. Ainsi, on ne peut écarter l’hypothèse que, lorsqu’on examine la relation entre internationalisation et performance à partir d’un échantillon multisectoriel, la courbe observée puisse représenter une courbe enveloppe englobant des relations spécifiques à chaque secteur. Par exemple, on peut très bien imaginer qu’une courbe en U masque deux relations, une relation linéaire négative pour des entreprises d’un secteur X relativement peu internationalisé et une relation linéaire positive pour les entreprises d’un secteur Y davantage internationalisé.

C’est pourquoi plusieurs auteurs considèrent que la plupart des études sont menées à un niveau d’agrégation trop élevé et recommandent de conduire des recherches à des niveaux plus désagrégés (Glaum et Osterle, 2007; Hennart, 2007; Wieserma & Bowen, 2011; Berry & Kaul, 2016). Comme le souligne Hennart (Hennart, 2007, p.446) : « La multiplicité des motivations de l’expansion internationale, les preuves limitées de l’apprentissage au niveau global et les difficultés de modéliser empiriquement l’exploitation efficace des économies d’échelle signifient que les études…. devraient être conduites à un niveau d’agrégation beaucoup plus fin, par exemple à celui de l’industrie »[2].

Se focaliser sur une industrie permet de contrôler de nombreuses variables dont la valeur varie d’une industrie à l’autre et d’avoir dans l’échantillon des entreprises qui partagent les mêmes objectifs d’internationalisation (Hennart, 2007). Dans cette perspective, nous avons choisi de tester nos hypothèses de recherche sur une seule industrie : l’industrie automobile. C’est un secteur dans lequel toutes les entreprises sont internationalisées, mais qui utilisent des modes d’internationalisation contrastés, avec des mix différents entre exportations et investissements directs à l’étranger (Buigues & Lacoste, 2023).

Dans ce secteur, nous nous sommes concentrés uniquement sur les entreprises issues des pays développés. En effet, avoir dans le même échantillon des entreprises de pays très différents, qui sont à des stades d’internationalisation très contrastés et qui n’ont pas les mêmes objectifs serait une erreur. Par exemple, les entreprises des pays émergents, du fait de la faiblesse de leurs avantages spécifiques, se développent à l’étranger pour des objectifs très différents de ceux des pays développés (Cuervo-Cazurra et al., 2015). De plus, les conditions de leur pays d’origine pourraient avoir un impact sur la relation internationalisation-performance (Arregle et al, 2016).

L’échantillon est composé de 16 entreprises de 6 pays différents. Renault et PSA (France), Daimler, BMW et Volkswagen (Allemagne), Fiat (Italie), Toyota, Honda, Mitsubishi, Mazda, Nissan, Suzuki (Japon), Ford et General Motors (USA), Hyundai et Kia (Corée du Sud). Ces 16 entreprises représentent environ 80 % de la production mondiale de véhicules.

Nous avons collecté des données pour mesurer d’une part le degré d’internationalisation et d’autre part le niveau de performance de ces 16 entreprises sur une période de 10 ans entre 2010 et 2019. Nous avons choisi cette période précise car elle se situe entre la crise financière de 2008 et la crise du Covid-19 de 2020. Notre base de données finale se compose donc de 160 observations.

Variables et mesures

Afin de tester l’impact de la mesure de l’internationalisation sur la relation entre internationalisation et performance (hypothèse 1), nous avons évalué deux facettes différentes de l’internationalisation : d’une part le niveau d’exportation depuis le pays d’origine de chaque entreprise et d’autre part le niveau de production des entreprises dans les pays étrangers. Ceci est d’autant plus important que d’une étude à l’autre, il n’est pas clair si, dans le ratio ventes à l’étranger/ventes totales largement utilisé, le niveau des ventes à l’étranger inclut exclusivement les ventes provenant des unités de l’entreprise à l’étranger ou inclut également les exportations depuis les pays d’origine (Contractor, 2007, 2012). Cependant, si certains bénéfices de l’internationalisation sont communs à tous les modes d’internationalisation (par exemple ceux liés à la taille), d’autres sont spécifiques aux investissements à l’étranger (par exemple l’accès à de nouvelles ressources).

Les entreprises fournissent généralement peu de données sur le niveau des exportations. Afin de le mesurer, nous avons construit un indicateur à partir des informations disponibles concernant la production et les immatriculations nationales de voitures neuves de chaque constructeur. Le niveau d’exportation peut être évalué en mesurant la différence entre le nombre de véhicules produits par une entreprise dans son pays d’origine et le nombre de véhicules qu’elle vend dans ce même pays. Si l’entreprise produit plus de véhicules qu’elle n’en vend dans son pays, elle sera exportatrice. Le niveau des exportations peut être calculé comme suit :

Intensité des exportations = (production nationale - immatriculations nationales de voitures neuves)/production nationale.

Les informations concernant la production nationale sont fournies par l’Organisation Internationale des Constructeurs Automobiles (OICA). Les données concernant les immatriculations nationales sont fournies par les fabricants.

Le niveau de production à l’étranger peut être mesuré à partir des données fournies par l’OICA. En effet, l’OICA donne le nombre de voitures produites dans le pays d’origine et dans les différents pays étrangers où chaque entreprise dispose d’unités de production. Le niveau de la production à l’étranger peut être calculé comme suit :

Intensité de la production à l’étranger = (production mondiale - production domestique)/production domestique.

Pour tester la deuxième hypothèse, il faut mesurer la performance de chaque entreprise de différentes manières. De très nombreuses mesures peuvent être utilisées pour évaluer la performance dans le cadre des recherches en stratégies internationales : des mesures comptables, des mesures de performance boursière, des mesures de croissance et enfin des mesures perceptuelles (Hitt et al., 2006). Cependant, la très grande majorité des recherches empiriques ont utilisé des mesures comptables de la performance (Contractor et al, 2003; Glaum & Oesterle, 2007; Kirca et al, 2011; Mullen & O’Hagan Luff, 2018; Arte & Larimo, 2022). Ces mesures sont en effet directement impactées par les choix stratégiques. Concernant la valeur boursière, certains spécialistes considèrent que sa prise en compte dans les études mesurant le lien internationalisation- performance n’est pas pertinente. En effet, les marchés financiers n’étant pas forcément efficients, cette valeur boursière ne reflète pas la vraie valeur de l’entreprise (Verbeke & Brugman, 2009). On peut également considérer que la valeur boursière intègre des anticipations sur le marché et ne reflète pas uniquement l’évaluation des choix stratégiques passés.

Nous nous sommes donc concentrés sur les mesures de performance comptable les plus fréquemment utilisées en stratégie : la marge nette (résultat net/chiffre d’affaires), la rentabilité des actifs (résultat net/actifs) et la rentabilité financière (résultat net/capitaux propres). Le numérateur de ces trois ratios est le même : résultat net. Cependant, comme le dénominateur est différent, chacun mesure un aspect différent de la performance. La marge nette montre avec quelle efficacité une entreprise transforme ses ventes en profits. La rentabilité des actifs mesure les bénéfices générés par unité monétaire investie. Ce montant combine l’effet de la marge nette et celle de la rotation des actifs. Cela signifie que deux entreprises peuvent avoir le même niveau de marge nette et différents niveaux de rentabilité d’actifs en fonction du niveau d’actifs nécessaires pour produire une unité monétaire de revenus. Par exemple, pour un niveau de marge donné, une entreprise faiblement intégrée verticalement peut avoir un niveau de rentabilité des actifs supérieur à celui d’une entreprise fortement intégrée. La rentabilité financière mesure la performance d’une entreprise pour ses actionnaires. Deux entreprises peuvent avoir le même niveau de rentabilité des actifs et des niveaux de rentabilité financière différents selon l’utilisation de l’effet de levier financier. Ces ratios sont fournis par la base de données Infront Analytics.

Dans cette recherche, nous avons également souhaité utiliser une mesure de la performance de l’activité automobile seule. En effet, les ratios ci-dessus concernent l’ensemble de l’entreprise et peuvent donc être influencés par d’autres activités, essentiellement des services financiers. Nous avons utilisé la marge opérationnelle (MO) de l’activité automobile fournie par les sociétés dans leurs rapports annuels. Cette marge est calculée en divisant le résultat opérationnel par le chiffre d’affaires net.

La base de données couvrant plusieurs années, on peut tester l’hypothèse 3 qui nécessite d’introduire un décalage temporel entre la performance et les mesures de l’internationalisation. En ligne avec la majorité des recherches, la variable dépendante est mesurée un an après les variables explicatives et les variables de contrôle (Lu & Beamish, 2004; Berry & Kaul, 2016; Miller et al., 2016). On peut s’interroger sur l’ampleur de ce décalage et penser que l’internationalisation met davantage de temps à impacter la performance. Cependant, Capar et Kotabe (2003) ont montré que décaler d’un ou deux ans ne changeait rien aux résultats. Berry et Kaul (2016) ont mis en évidence que le pourcentage de la variance de la performance expliqué par le niveau d’internationalisation baissait lorsque le décalage était porté à deux ans ou à trois ans.

Nous avons introduit dans le modèle plusieurs variables de contrôle qui sont habituellement utilisées dans la littérature : la taille de l’entreprise (montant des ventes), le levier financier (ratio d’endettement), l’intensité en R&D (dépenses en R&D par véhicule produit). Ces données sont fournies par la base Infront Analytics. La prise en compte de facteurs de contingence spécifiques au secteur a été recommandée par certains auteurs (Contractor, 2012; Marano et al, 2016). Dans le cas de l’automobile, nous avons identifié deux variables de ce type : la taille du marché automobile national et le coût de la main d’oeuvre de l’industrie automobile dans le pays d’origine. La taille du marché automobile national a un impact car dans un grand marché les entreprises peuvent bénéficier d’effets d’échelle sans avoir à s’internationaliser (Hennart, 2011; Contractor, 2012). Ces données sont fournies par l’Organisation Internationale des Constructeurs Automobiles (OICA). Le coût de la main-d’oeuvre joue un rôle car plus ce coût est élevé, plus les entreprises sont incitées à produire à l’étranger plutôt qu’à exporter depuis leur pays d’origine. Ces informations sont données par le Conference Board. Les différentes variables, mesures et sources sont présentées en annexe 1.

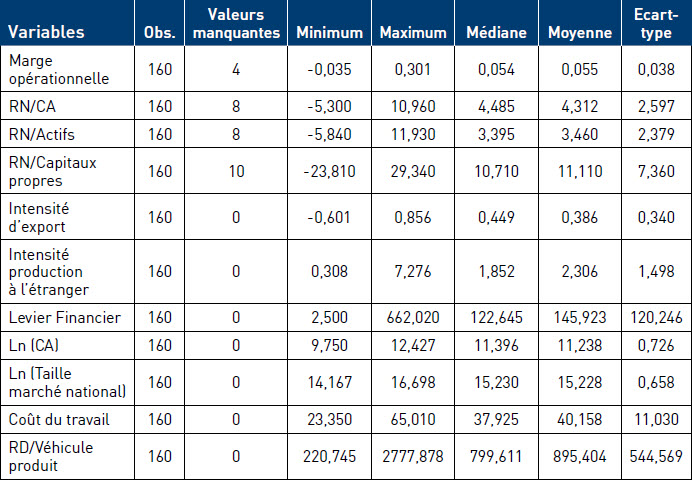

Les statistiques descriptives relatives aux variables dépendantes et indépendantes sont présentées dans le tableau 2. Pour faciliter la modélisation, les logarithmes naturels du chiffre d’affaires et de la taille du marché intérieur ont été utilisés. L’écart-type de chaque variable est assez élevé, ce qui indique que les observations sont largement dispersées (sauf pour le coût du travail et pour les variables transformées par logarithme).

Le tableau 3 présente les coefficients de corrélation de Pearson entre les variables. Il n’y a pas de colinéarité forte entre les variables explicatives : le coefficient le plus élevé est de 0,638. L’examen des facteurs d’inflation de la variance (VIF) dans les modèles de régression confirme l’absence de multicolinéarité entre les différentes variables indépendantes.

Il est intéressant d’observer que l’intensité de la production à l’étranger et l’intensité des exportations sont négativement corrélées (-0,606). Cela semble indiquer que les entreprises arbitrent entre ces deux stratégies : peu d’entre elles ont simultanément des niveaux élevés d’exportation et de production à l’étranger.

Tableau 2

Statistiques descriptives

On peut également constater que la taille du marché intérieur de l’entreprise et l’intensité de ses exportations sont négativement corrélées (-0,509). Ce n’est pas surprenant dans la mesure où les entreprises des petits pays ont besoin d’exporter beaucoup pour que leurs usines puissent atteindre la taille minimum d’efficience.

Méthodes d’analyse

Comme nous mesurons nos variables pour chaque entreprise sur plusieurs années, nos données ont deux dimensions : individuelle et temporelle. Dans ce cas, la méthode appropriée pour mesurer la relation entre l’internationalisation et la performance est une régression sur données de panel.

Pour tester nos trois hypothèses, nous avons estimé 48 modèles. En effet, nous utilisons 4 variables dépendantes différentes (nos 4 variables de performance), 2 variables indépendantes (intensité d’exportation et intensité de la production à l’étranger), et testons 3 types de relation (linéaire, cubique et quadratique). Pour tester les modèles non linéaires quadratiques, nous introduisons le carré de l’intensité d’export : (intensité d’export)2 et celui de la production à l’étranger : (intensité production étranger)2. De même, pour tester les modèles cubiques, nous utilisons le cube de l’intensité d’export : (intensité d’export)3 et de la production à l’étranger (intensité production étranger)3. Cela conduit à 24 modèles différents (4x2x3).

Tableau 3

Matrice de corrélation

Les valeurs en gras indiquent que la corrélation est significative au risque de 5 %

Tableau 4

Les 48 modèles testés

De plus, les modèles ont été estimés de deux manières : d’une part en mesurant toutes les variables la même année et d’autre part en introduisant un décalage d’un an entre les variables dépendantes et indépendantes. Il en résulte 48 modèles (24 x 2). Le tableau 4 ci-dessus présente ces 48 modèles :

Résultats

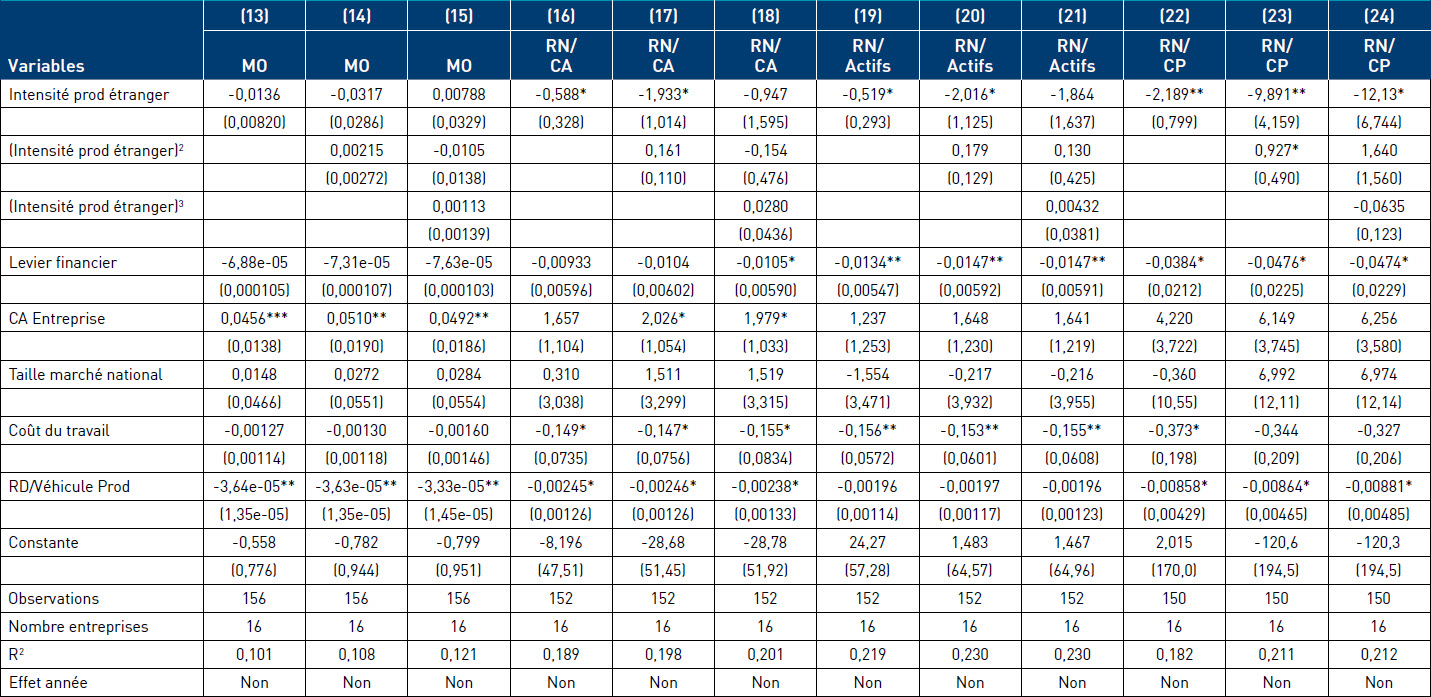

Les résultats de nos modèles de régression sont présentés dans les tableaux 5.1 à 5,4 ci-dessous. Les modèles 1 à 12 (tableau 5.1) testent la relation entre les quatre indicateurs de performance et l’internationalisation mesurée par l’intensité des exportations. Les modèles 13 à 24 permettent de tester la relation entre la performance et l’internationalisation mesurée par l’intensité de production à l’étranger (tableau 5.2). Les modèles 25 à 36 (tableau 5.3) testent les mêmes relations que les 12 premiers modèles, mais pour faciliter l’inférence causale, nous avons décalé toutes les variables indépendantes d’un an. Cela signifie que lorsque la performance est mesurée l’année n, l’internationalisation est mesurée l’année n-1. Les modèles 37 à 48 testent la relation entre la performance et l’intensité de la production à l’étranger mais les variables indépendantes sont décalées d’un an (tableau 5.4.).

Les activités à l’étranger (export et production à l’étranger) de chaque entreprise peuvent suivre une saisonnalité différente. Ainsi, le décalage temporel entre les variables indépendantes et la variable dépendante n’est pas nécessairement le même d’une entreprise à l’autre. Ne disposant que d’informations annuelles agrégées, nous devons faire l’hypothèse que cette différence inter-entreprise n’est pas suffisamment importante pour influencer les résultats.

Dans toutes les équations présentées dans les tableaux 5.1 à 5,4, les calculs sont robustes, les problèmes d’hétéroscédasticité ayant été corrigés (correction de White). Nous avons choisi d’adopter un modèle à effets fixes car ce type de modèle permet de prendre en compte des facteurs inobservables propres à chaque entreprise et constants dans le temps, comme la stratégie de portefeuille ou les actifs intangibles qui pourraient être corrélés avec les variables explicatives de notre étude.

Des tests de facteurs d’inflation de la variance (VIF) ont été effectués et ne font apparaitre aucun problème de multicolinéarité entre les variables explicatives (tous les tests ont donné des valeurs inférieures à 2,2).

Plusieurs tests supplémentaires ont été menés pour évaluer la robustesse des principaux résultats. Des mesures alternatives ont été utilisées pour les ventes et la taille du marché intérieur (valeur observée au lieu du logarithme naturel), l’intensité de la R&D (le ratio R&D/ventes au lieu de R&D/nombre de véhicules produits). Les résultats de tous ces tests supplémentaires sont conformes aux résultats présentés ici.

Nous avons également vérifié l’existence d’une potentielle endogénéité, due à une causalité inversée entre les mesures de performance et d’internationalisation. On pourrait se demander, dans le cas d’une relation internationalisation-performance positive, si l’internationalisation améliore la performance de l’entreprise ou si, à l’inverse, les entreprises performantes s’internationalisent plus facilement.

L’utilisation d’une variable instrumentale permet de résoudre ce problème. Une variable instrumentale est une variable qui est corrélée avec la variable explicative suspectée d’endogénéité (dans notre exemple, l’intensité des exportations ou le niveau de production à l’étranger) mais qui n’affecte la variable à expliquer (la performance de l’entreprise) que par l’intermédiaire de la variable explicative. En d’autres termes, la variable instrumentale permet de capter la variation de la variable explicative qui est libre de tout biais de causalité inverse.

Nous avons appliqué la méthode proposée par Wooldridge (Wooldridge, 2009, p. 527‑532). Nous avons d’abord estimé la forme réduite de l’intensité des exportations et du niveau de production à l’étranger en les régressant sur toutes les variables exogènes (variables de contrôle et variables instrumentales). Les variables instrumentales devraient influencer le niveau de la variable expliquée uniquement par leur effet sur la variable explicative potentiellement endogène. Nous avons choisi comme instrument, pour l’intensité des exportations, la valeur absolue de la différence en année t entre le prix moyen d’un véhicule produit par l’entreprise i et le prix moyen des véhicules produits par toutes les entreprises. Pour le niveau de production à l’étranger, nous avons utilisé comme instrument le prix moyen des véhicules produits par l’entreprise. Ensuite, nous avons ajouté les résidus estimés v et v’ de chaque modèle dans les équations structurelles qui analysaient la relation entre la performance mesurée par nos 4 indicateurs et l’internationalisation mesurée par l’intensité des exportations et le niveau de production à l’étranger. Nous pouvons conclure qu’il n’y a pas d’endogénéité, car les coefficients pour v et v’ ne sont pas significatifs (à l’exception de la rentabilité financière).

Les tableaux 6 et 7 ci-dessous présentent l’allure des relations entre les 4 indicateurs de performance et les deux mesures d’internationalisation. Dans le tableau 6, les variables dépendantes et indépendantes sont mesurées la même année. Dans le tableau 7, les résultats présentés sont ceux des modèles introduisant un décalage d’un an entre les variables dépendantes et indépendantes.

Tableau 6

Relation Internationalisation - performance - Variables mesurées la même année

Tableau 7

Relation Internationalisation - performance – Variables indépendantes décalées d’un an

On peut d’abord observer que la relation internationalisation-performance dépend de la méthode de mesure de l’internationalisation. Dans le cas où les deux variables sont mesurées la même année (tableau 6), la forme de la relation est systématiquement différente lorsque la variable explicative est l’exportation ou la production à l’étranger. Par exemple, lorsque la performance est mesurée par la marge opérationnelle, la relation est en forme de U pour l’exportation et n’est pas significative pour la production à l’étranger. Lorsque les mesures des deux variables sont décalées d’un an (tableau 7), les résultats sont similaires dans deux cas et différents dans deux autres cas. Ces résultats confirment la validité de la première hypothèse : la forme de la relation entre l’internationalisation et la performance est différente selon la manière dont l’internationalisation est mesurée.

Tableau 5.1

Modèles 1 à 12 - Relation entre intensité d’export et performance

Erreurs types robustes entre parenthèses

*** p<0,01, ** p<0,05, * p<0,1

Le test de Wald confirme l’hétéroscédasticité

Effet année confirmé par F-Test (H0 : tous les coefficients années sont nuls)

Effet de panel confirmé par F-Test (H0 : tous les effets individuels sont nuls)

Tableau 5.2

Modèles 13 à 24 - Relation entre intensité de production à l’étranger et performance

Erreurs types robustes entre parenthèses

*** p<0,01, ** p<0,05, * p<0,1

Le test de Wald confirme l’hétéroscédasticité

Effet année non confirmé par F-Test (H0 : tous les coefficients années sont nuls)

Effet de panel confirmé par F-Test (H0 : tous les effets individuels sont nuls)

Table 5.3

Modèles 25 à 36 - Relation entre intensité d’export et performance. Variables indépendantes décalées (un an)

Erreurs types robustes entre parenthèses

*** p<0,01, ** p<0,05, * p<0,1

Le test de Wald confirme l’hétéroscédasticité

Effet année non confirmé par F-Test (H0 : tous les coefficients années sont nuls)

Effet de panel confirmé par F-Test (H0 : tous les effets individuels sont nuls)

Table 5.4

Modèles 37 à 48 - Relation entre intensité de production à l’étranger et performance. Variables indépendantes décalées (un an)

Erreurs types robustes entre parenthèses

*** p<0,01, ** p<0,05, * p<0,1

Le test de Wald confirme l’hétéroscédasticité

Effet année non confirmé par F-Test (H0 : tous les coefficients années sont nuls)

Effet de panel confirmé par F-Test (H0 : tous les effets individuels sont nuls)

En second lieu, la nature de la relation entre l’internationalisation et la performance est influencée par la manière dont la performance est mesurée. Lorsque l’internationalisation et la performance sont mesurées la même année (tableau 6), on observe deux relations différentes entre l’exportation et la performance (en U et en S) et trois entre la production à l’étranger et la performance (non significative, linéaire négative et en U). Lorsqu’un décalage temporel est introduit (tableau 7), on trouve trois formes de relations entre exportation et performance (pas de relation, en U, en S) et deux entre production à l’étranger et performance (pas de relation et en S). Même si des similitudes entre certains modèles peuvent être trouvées, la forme de la relation entre internationalisation et performance est largement impactée par les modes de mesure de la performance. Nous pouvons conclure que la deuxième hypothèse de la recherche est étayée par les données. On peut également remarquer que tous les modèles utilisant la rentabilité des actifs (RN/Actifs) comme variable dépendante ont un pouvoir explicatif plus élevé (valeur du R2) que les modèles correspondant utilisant les autres mesures de la performance comme variable dépendante. Il est intéressant de constater que l’internationalisation explique une part plus ou moins grande de la variance de la performance selon la façon dont celle-ci est opérationnalisée. Cela va dans le sens de l’hypothèse générale de cet article.

Finalement, les résultats des analyses de régression montrent que la relation entre internationalisation et performance est différente selon que les deux variables sont mesurées la même année (tableau 6) ou avec un an de décalage (tableau 7). Parmi les huit cas analysés (4 mesures de performance x 2 mesures d’internationalisation), la même relation n’est observée que dans deux combinaisons (export x rentabilité financière et production à l’étranger x marge opérationnelle). Nos tests empiriques valident donc la troisième hypothèse de la recherche.

Discussion

Un grand nombre d’études théoriques et empiriques ont été conduites sur la relation internationalisation-performance, sans qu’un consensus ne se dégage (Arte & Larimo, 2022). Il est donc difficile de construire un corpus de connaissances et les apports managériaux restent extrêmement limités. En effet, selon la forme de la relation entre multinationalisation et performance, les recommandations qui seront faites à une entreprise spécifique seront différentes.

Il est donc important à ce stade d’essayer de comprendre les causes des divergences entre les études. Comme l’affirment Nguyen et Kim (Nguyen & Kim, 2020) : « le développement de la littérature M-P [3] s’est accéléré jusqu’à un point qui appelle une revue systématique et une évaluation critique »[4]. La recherche que nous avons menée s’inscrit dans cette logique avec comme objectif d’analyser de façon approfondie une des raisons susceptibles d’expliquer les différences entre les études empiriques. Plus précisément, nous avons testé l’impact des méthodes de mesure des variables sur la forme de la relation entre internationalisation et performance. Comme certains chercheurs l’ont recommandé, nous avons mené cette recherche sur un seul secteur. Nos résultats indiquent que la forme de la relation internationalisation-performance varie selon la mesure de l’internationalisation et celle de la performance et selon que la performance et l’internationalisation sont mesurés la même année ou avec un décalage.

Il faut donc se demander pourquoi les résultats sont si différents, sinon opposés, selon les modes de mesure des variables utilisés.

Les causes de l’influence des modes de mesure

Deux éléments majeurs permettent d’expliquer l’influence des modes de mesure.

D’une part, les mesures utilisées ne sont pas des mesures différentes du même phénomène mais mesurent des phénomènes différents. Concernant l’internationalisation, deux entreprises peuvent avoir une forte exposition internationale, l’une avec un haut niveau d’exportation et peu de production à l’étranger et l’autre avec une forte empreinte à l’étranger mais peu d’exportation. Partant de ce constat, il ne faut pas s’étonner que différentes études empiriques, utilisant différentes méthodes de mesure de l’internationalisation, n’aboutissent pas aux mêmes conclusions. En effet, si certains objectifs des deux modes d’internationalisation peuvent être identiques (augmentation des ventes), d’autres sont spécifiques aux implantations à l’étranger (recherche de ressources nouvelles). De même, les différents indicateurs de performance utilisés dans les études empiriques ne mesurent pas exactement la même chose. Par exemple, deux entreprises ayant le même niveau de marge nette peuvent avoir des niveaux de rentabilité des actifs différents, en fonction de certains facteurs tels que le niveau d’intégration verticale. Enfin, comme une modification du niveau d’internationalisation peut avoir des effets à long terme sur la performance, on ne peut s’attendre à avoir la même relation selon qu’un décalage temporel est introduit ou pas dans les études empiriques.

D’autre part, on peut penser que la relation entre internationalisation et performance est fondamentalement assez fragile. En effet, si la relation était très robuste, elle résisterait davantage aux changements de mesure. Or, même en prenant un échantillon d’entreprises d’un même secteur, changer le mode de mesure d’une seule variable modifie fortement la relation internationalisation- performance. On peut alors se demander s’il ne faut pas mener l’analyse des relations internationalisation-performance à un niveau plus fin que celui de l’industrie pour établir une relation solide : le segment, le groupe stratégique, voire l’entreprise elle-même. L’analyse issue de nos recherches confirme et approfondit celle de Glaum et Oesterle (Glaum & Oesterle, 2007, p.315) selon qui « étant donné le caractère idiosyncrasique des stocks de ressources et des processus d’internationalisation des entreprises et la complexité et l’hétérogénéité des variables utilisées, nous doutons que des études en coupes transversales basées sur de grands échantillons d’entreprises, souvent de secteurs et de pays différents, soient en mesure de confirmer un véritable « modèle général »[5].

Contributions de la recherche

Nos conclusions apportent des contributions à la littérature sur la relation internationalisation-performance ainsi qu’au management de l’internationalisation.

Premièrement, notre recherche contribue à expliquer l’absence de consensus dans les recherches consacrées à l’impact de l’internationalisation sur la performance. Plusieurs auteurs avaient déjà suggéré que les différences entre les résultats de différentes études pourraient être liées à des questions de mesure (Hennart, 2011). Cependant, cet impact des méthodes de mesure n’avait pas été démontré jusqu’à présent.

En second lieu, notre travail remet en cause l’utilisation du ratio ventes à l’étranger/ventes totales, utilisé dans la plupart des études empiriques. En effet, ce ratio augmente en fonction des exportations d’une part et des ventes des unités de production à l’étranger d’autre part. Il saisit donc deux dimensions distinctes de l’internationalisation qui, selon nos recherches, n’ont pas le même impact sur la performance. L’une et l’autre ne permettent pas aux entreprises de saisir les mêmes bénéfices de l’internationalisation et ne les exposent pas aux mêmes difficultés.

Cette recherche montre enfin aux managers que l’impact de l’internationalisation sur la performance n’est pas linéairement positif comme souvent supposé. La relation est complexe, très spécifique à une situation donnée. Ils doivent donc être toujours très attentifs aux effets positifs et négatifs de chaque forme d’internationalisation sur chaque volet de performance afin de prendre des décisions permettant de s’approcher du niveau optimal de performance.

Voies de recherche

Cela conduit à suggérer quelques pistes de recherches futures. La première concerne le niveau d’analyse. Il semble que la recherche d’une relation internationalisation-performance universelle débouche sur une impasse. Même si l’on se concentre sur une industrie particulière, la relation entre stratégie internationale et performance est fragile, extrêmement sensible aux mesures utilisées. Les chercheurs devraient donc chercher à identifier le bon niveau d’analyse.

La seconde piste de recherche concerne la modélisation. Si l’on tient pour acquis que la relation internationalisation-performance est complexe, il faut essayer de construire un modèle global (Verbeke & Forootan, 2012). Ce travail de modélisation devrait permettre d’analyser l’impact précis des actifs spécifiques de chaque entreprise. Par exemple, on peut se demander si le même atout favorise la réussite d’une stratégie d’exportation et d’une stratégie de délocalisation de la production. Ce travail devrait également se pencher sur la question du décalage temporel entre la mesure de l’internationalisation et celle de la performance. La grande majorité des chercheurs utilisent un décalage d’une année. Or, comme suggéré par Lu et Beamish dès 2001 (Lu & Beamish, 2001), on pourrait estimer que les investissements à l’étranger mettent plus de temps à affecter la performance que les exports. Aucune étude ne permet d’avoir une estimation plus précise de cette différence de temporalité et cela pourrait donner lieu à de nouvelles recherches.

Ce travail sur les modèles pourrait être facilité par une recherche qualitative. Si l’on suppose que la relation entre internationalisation et performance est idiosyncratique (Kirca et al., 2011; Contractor, 2012), alors il est nécessaire de développer une connaissance approfondie de la relation. Par exemple, il serait intéressant d’identifier pourquoi, dans une même industrie, on peut observer des différences en termes de performance entre des firmes ayant le même niveau d’internationalisation. Développer des recherches qualitatives est donc le troisième axe de recherche que nous proposons.

Un quatrième axe de recherche, à mener parallèlement aux travaux de modélisation, devrait porter sur les variables. Nos résultats conduisent à suggérer de réfléchir en termes de business model d’internationalisation plutôt que sur des variables prises isolément. Chaque entreprise a un profil particulier sur différents aspects de l’internationalisation : exportation, production à l’étranger, achats, localisation des différentes étapes de la chaine de valeur, etc. Il serait utile de constituer des groupes d’entreprises ayant des stratégies communes d’internationalisation et de mesurer l’impact de chacune de ces stratégies sur la performance.

Limites de la recherche

Malgré les apports théoriques et pratiques, cette recherche souffre de plusieurs limites. Tout d’abord, nous avons utilisé un échantillon mono-sectoriel. Il serait intéressant de répliquer cette recherche dans d’autres secteurs, par exemple dans des secteurs de service, dont l’internationalisation a un impact spécifique sur la performance (Capar & Kotabe, 2003), afin de tester la robustesse de nos résultats. Ensuite, notre recherche montre l’impact des caractéristiques du pays d’origine : coût de la main d’oeuvre et taille du marché. Il serait intéressant d’approfondir le possible effet modérateur de ces éléments sur la relation internationalisation-performance. Enfin, cette recherche porte sur l’assemblage final des véhicules réalisé à l’étranger, mais pas sur les autres étapes de la chaîne de valeur qui peuvent être localisées à l’étranger. On peut donc s’interroger sur l’impact de l’internationalisation sur la performance des activités de R&D, de production de pièces de rechange, d’approvisionnement ou encore d’activités marketing. Ces différentes perspectives pourraient également être prises en compte dans des recherches futures.

Appendices

Annexe

Annexe 1. Variables, mesures et sources

Remerciements

Nous remercions Pierre-André Buigues pour ses conseils lors de la réalisation de cette recherche. Nous tenons également à remercier les participants à la 12ième conférence Atlas‑Afmi pour leurs retours ainsi que les rédacteurs invités et les trois relecteurs anonymes pour leurs précieux conseils et recommandations.

Notes biographiques

Nadine Galy est professeur d’analyse de données et chercheur en finance d’entreprise à TBS Education. Elle a obtenu son doctorat de Finance à l’Université de Toulouse 1 Capitole. Ses travaux actuels portent essentiellement sur le Business Analytics, la gouvernance d’entreprise, et la RSE. Ils ont été publiés dans des revues telles que Journal of Economics and Business, Comptabilité - Contrôle - Audit, Journal of Cleaner Production, Business Process Management Journal.

Denis Lacoste est professeur de stratégie à TBS Education. Il a obtenu son doctorat et son habilitation à diriger des recherches à l’IAE d’Aix-en-Provence. Il a eu des activités de consulting et a été professeur et chercheur invité dans plusieurs universités étrangères. Ses recherches actuelles portent sur les stratégies internationales. Il est l’auteur de nombreux ouvrages, cas d’entreprises et articles de recherche dans ce domaine. Il a publié dans des revues telles que International Business Review, European Journal of International Management, European Management Journal, Journal of Travel Research, M@n@gement, Journal of Services Marketing.

Notes

-

[1]

La rentabilité des actifs est un indicateur couramment utilisé dans les recherches en stratégie, même si certains optent pour la rentabilité économique calculée comme le ratio : résultat/actif économique

-

[2]

Traduction des auteurs

-

[3]

M-P : Multinationalisation-Performance

-

[4]

Traduction des auteurs

-

[5]

Traduction des auteurs

Bibliographie

- Almodovar, P., & Rugman, A. M. (2014). The M Curve and the Performance of Spanish International New Ventures. British Journal of Management, 25, S6–S23. https://doi.org/10.1111/1467-8551.12022

- Arregle, J. L., Hitt, M. A., Spadafora, E., Van Essen, M., & Marano, V. (2016). Home country institutions and the internationalization-performance relationship: A meta-analytic review. Journal of Management, 42(5), 1075-1110. https://doi.org/10.1177/01492063156249

- Arte, P. & Larimo, J. (2022). Moderating influence of product diversification on the international diversification-performance relationship: a meta-analysis. Journal of Business Research, 139, 1408-1423. https://doi.org/10.1016/j.jbusres.2021.10.037

- Berry, H. & Kaul, A. (2016). Replicating the multinationality-performance relationship: is there an S-curve. Strategic Management Journal, 37, 2275-2290. https://doi.org/10.1002/smj.2567

- Buigues, P.-A., Lacoste, D. & Lavigne, S. (2015). When over internationalized companies reduce their international footprint. International Business Review, 24(6), 1039-1047. https://doi.org/10.1016/j.ibusrev.2015.04.006

- Buigues, P. A. & Lacoste, D. (2023). Technological knowledge intensity and entry modes in the European automotive industry. European Journal of International Management, 20(3), 508-528. https://doi.org/10.1504/EJIM.2023.131703

- Capar, N. & Kotabe, M. (2003). The relationship between international diversification and performance in service firms. Journal of International Business Studies, 34, 345-355. https://doi.org/10.1057/palgrave.jibs.8400036

- Contractor, F. (2007). Is international business good for companies? The evolutionary or multi-stage theory of internationalizatoin vs the transaction cost perspective. Management International Review, 47(3), 307-317. https://doi.org/ 10.1007/s11575-007-0024-2

- Contractor, F. J. (2012). Why do multinational firms exist? A theory note about the effect of multinational expansion on performance and recent methodological critiques. Global Strategy Journal, 2, 318-331. https://doi.org/10.1111/j.2042-5805.2012.01045.x

- Contractor, F.J., Kundu, S. & Hsu, C. (2003). A three-stage theory of internatoinal expansion: the link between multinationality and performance in the service sector. Journal of International Business Studies, 34(1), 5-18. https://doi.org/10.1057/palgrave.jibs.8400003

- Cuervo-Cazurra, A., Meyer, K. & Ramamurti, R. (2015). Explaining the internationalization of emerging-economy multinationals: the relative resource specialization of firm and environment. Dans M. Demirbag, & A. Yaprak, Handbook of emerging market multinational corporations. Publishing, Edward Elgar. https://doi.org/10.4337/9781782545019.00011

- Delios, A. & Beamish, P. (1999). Geographic scope, product diversification, and the corporate performance of Japanese firms. Strategic Management Journal, 40(1), 711-727. https://doi.org/10.1002/(SICI)1097-0266(199908)20: 8<711: : AID-SMJ41>3.0.CO;2-8

- Denis, D., Denis, D. & Yost, K. (2002). Global diversification industrial diversification and firm value. Journal of Finance, LVII(5), 1951-1979. https://doi.org/10.1111/0022-1082.00485

- Geringer, J. M., Tallman, S. & Olsen, D. M. (2000). Product and international diversification among japanese multinational fims. Strategic Management Journal, 21(1), 51-80. https://doi.org/10.1002/(SICI)1097-0266(200001)21: 1<51: : AID-SMJ77>3.0.CO;2-K

- Glaum, M., & Oesterle, M.-J. (2007). 40 years of research on internationalization and firm performance: more questions than answers? Management International REeview, 47(3), 307-317. https://doi.org/10.1007/s11575-007-0018-0

- Goerzen, A., & Beamish, P. (2003). Geographic scope and multinational enterprise performance. Strategic Management Journal, 24(13), 1289-1306. https://doi.org/10.1002/smj.357

- Hennart, J.-F. (2007). A theoretical rationale for a multinationality-performance relationship. Management International Review, 47(3), 307-317. https://doi.org/10.1007/s11575-007-0023-3

- Hennart, J.-F. (2011). A theoretical assessment of the empirical litterature on the impact of multinationality on performance. Global Strategy journal, 1(1), 135-151. https://doi.org/10.1002/gsj.8

- Hitt, M. A., Hoskisson, R. E. & Ireland, R. D. (1994). A mid-range theory of the interactive effects of international and product diversification on innovation and performance. Journal of Management, 20(2), 297-326. https://doi.org/10.1016/0149-2063(94)90018-3

- Hitt, M. A., Hoskisson, R. E. & Kim, H. (1997). International diversification: Effects on innovation and firm performance in product-diversified firms? Academy of Management Journal, 40(4), 767-798. https://doi.org/10.2307/256948

- Hitt, M. A., Tihanyi, L., Miller, T. & Connelly, B. (2006). International diversification: Antecedents, outcomes, and moderators. Journal of management, 32(6), 831-867. https://doi.org/10.1177/0149206306293575

- King, D., Dalton, D., C.M., D. & Covin, J. (2004). Meta-analyses of post-acquisition performance: Indications of unidentified moderators. Strategic Management Journal, 25(2), 187-200. https://doi.org/10.1002/smj.371

- Kirca, A. H., Hult, G. T., Roth, K., Cavusgill, S. T., Perryy, M. Z., Akdeniz, M. B.,... White, R. C. (2011). Firm-specific assets, multinationality, and financial performance: A meta-analytic review and theoretical integration. Academy of Management Journal, 54(1), 47-72. https://doi.org/10.2139/ssrn.1672973

- Kirca, A. H., Hult, T., Deligonul, S., Perryy, M. & Cavusgil, T. (2012). A multilevel examination of the drivers of firm multinationality: a meta-analysis. Journal of Management, 38, 502-530. https://doi.org/10.1177/0149206310369177

- Lu, J., & Beamish, P. (2001). The internationalization and performance of SMEs. Strategic Management Journal, 22(6-7), 565-586. https://doi.org/10.1002/smj.184

- Lu, J., & Beamish, P. (2004). International diversification and Performance: the S-curve hypothesis. Academy of Management Journal, 47(4), 598-609. https://doi.org/10.2307/20159604

- Marano, V., Arregle, J.-L., Hitt, M. S., & Van Essen, M. (2016). Home country institutions and the internationalization-performance relationship: A meta-analytic review. Journal of Management, 42(5), 1075-1110. https://doi.org/10.1177/0149206315624963

- Miller, S. R., Lavie, D., & Delios, A. (2016). International intensity, diversity, and distance: Unpacking the internationalization–performance relationship. International Business Review, 25(4), 907-920. https://doi.org/10.1016/j.ibusrev.2015.12.003

- Mullen, C. & O’ Hagan Luff, M. (2018). Alphabet soup: the relationship between multinationality and firm performance. Transnatoinal Corporations Review, 10(4), 409-423. https://doi.org/10.1080/19186444.2018.1556519

- Nguyen, Q. T. (2017). Multinationality and performance litterature: a critical review and future research agenda. Management International Review, 57, 311-347. https://doi.org/10.1007/s11575-016-0290-y

- Nguyen, Q. & Kim, S. (2020). The multinationality and performance relationship: Revisiting the litterature and exploring the implications. International Business Review, 29(2), 1-15. https://doi.org/10.1016/j.ibusrev.2020.101670

- Palich, L. Cardinal, L. & Miller, C. (2000). Curvilinearity in the diversification–performance linkage: an examination of over three decades of research. Strategic Management Journal, 21(2), 155-174. https://doi.org/10.1002/(SICI)1097-0266(200002)21: 2<155: : AID-SMJ82>3.0.CO;2-2

- Pisani, N., Garcia-Bernardo, J. & Heemskerk, E. (2020). Does it pay to be a multinational? A large-sample, cross-national replication assessing the multinationality–performance relationship. Strategic Management Journal, 41(1), 152-172. https://doi.org/10.1002/smj.3087

- Purkayastha, A., Sharma, S., & Karna, A. (2020). Theoretical foundations of antecedents of internationalization and moderators in multinationality-performance relationship. Cross Cultural & Strategic Management, 27(2), 213-243. https://doi.org/10.1108/CCSM-03-2019-0055

- Riahi-Belkaoui, A. (1998). The effects of the degree of internationalization on firm performance. International Business Review, 7, 315-321. https://doi.org/10.1016/S0969-5931(98)00013-4

- Ruigrok, W. & Wagner, H. (2003). Internationalization and performance: An organizational learning perspective. Management International Review, 43(1), 63-83.

- Thomas, D. (2006). International diversification and firm performance in Mexican firms: a curvilinear relationship. Journal of Business Research, 59(4), 501-507. https://doi.org/10.1016/j.jbusres.2005.08.008

- Thomas, D. & Eden, L. (2004). What is the shape of the multinationality-performance relationship. Multinational Business Review, 12(1), 89-110. https://doi.org/10.1108/1525383X200400005

- Verbeke, A. & Brugman, P. (2009). Triple-testing the quality of multinationality–performance research: An internalization theory perspective. International Business Review, 18(3), 265-275. https://doi.org/10.1016/j.ibusrev.2009.01.005

- Verbeke, A. & Forootan, M. (2012). How good are multinationality-performance (M-P) empirical studies. Global Strategy Journal, 2, 332-344. https://doi.org/10.1111/j.2042-5805.2012.01040.x

- Wiersema, M. & Bowen, H. (2011). The relationship between international diversification and firm performance: why it remains a puzzle. Global Strategy Journal, 1, 152-170. https://doi.org/10.1002/gsj.5

- Wooldridge, J. M. (2009). Introductory Econometrics: A Modern Approach (South-Western Cengage Learning, Mason, OH).

- Yang, Y. & Driffield, N. (2012). Multinationality-performance relationship. Management International Review, 52: Management International Review, 52, 23-47. https://doi.org/10.1007/s11575-011-0095-y

- Zhou, C. (2018). Internationalization and performance: Evidence from Chinese firms. Chinese Management Studies, 12(1), 19–34. https://doi.org/10.1108/CMS-04-2017-0098

Appendices

Acknowledgements

We thank Pierre-André Buigues for his advice during the completion of this research. We would also like to thank the participants at the 12th Atlas-Afmi conference for their feedback as well as the guest editors and the three anonymous reviewers for their valuable advice and recommendations.

Biographical notes

Nadine Galy is an associate professor of data analysis and a researcher in corporate finance at TBS Education. She obtained her PhD in Finance from the University of Toulouse 1 Capitole. Her current work focuses mainly on Business Analytics, corporate governance, and CSR. Her works have been published in journals such as the Journal of Economics and Business, Comptabilité-Compta-Contrôle, Journal of Cleaner Production, Business Process Management Journal.

Denis Lacoste is a professor of strategy at TBS Education. He obtained his PhD and his accreditation to supervise research at the IAE of Aix-en-Provence. He has been involved in consulting activities and has been a visiting professor and researcher at several foreign universities. His current research focuses on international strategies. He is the author of numerous books, case studies, and research articles in this field. He has published in journals such as the International Business Review, European Journal of International Management, European Management Journal, Journal of Travel Research, M@n@gement, Journal of Services Marketing.

Appendices

Gracias

Agradecemos a Pierre-André Buigues por su asesoramiento durante la realización de esta investigación. También nos gustaría agradecer a los participantes en la 12ª conferencia Atlas-Afmi por sus comentarios, así como a los editores invitados y a los tres revisores anónimos por sus valiosos consejos y recomendaciones.

Notas biograficas

Nadine Galy es profesora titular de análisis de datos e investigadora en finanzas corporativas en TBS Education. Obtuvo su doctorado en Finanzas en la Universidad de Toulouse 1 Capitole. Su trabajo actual se centra principalmente en Business Analytics, gobierno corporativo y RSE. Sus trabajos han sido publicados en revistas como Journal of Economics and Business, Comptabilité-Compta-Contrôle, Journal of Cleaner Production, Business Process Management Journal.

Denis Lacoste es profesor catedrático de estrategia en TBS Education. Obtuvo su doctorado y su habilitación para dirigir investigaciones en el IAE de Aix-en-Provence. Ha participado en actividades de consultoría y ha sido profesor visitante e investigador en varias universidades extranjeras. Su investigación actual se centra en estrategias internacionales. Es autor de numerosos libros, casos de empresas y artículos de investigación en este campo. Ha publicado en revistas como International Business Review, European Journal of International Management, European Management Journal, Journal of Travel Research, M@n@gement, Journal of Services Marketing.

List of tables

Tableau 1

Sélection d’études sur la relation internationalisation-performance

VE/VT = ventes à l’étranger / ventes totales; AE/AT = Actifs à l’étranger / Actifs totaux; VFE/VT = ventes des filiales à l’étranger / ventes totales; EE/ET = employés à l’étranger / Total employés

Tableau 2

Statistiques descriptives

Tableau 3

Matrice de corrélation

Les valeurs en gras indiquent que la corrélation est significative au risque de 5 %

Tableau 4

Les 48 modèles testés

Tableau 6

Relation Internationalisation - performance - Variables mesurées la même année

Tableau 7

Relation Internationalisation - performance – Variables indépendantes décalées d’un an

Tableau 5.1

Modèles 1 à 12 - Relation entre intensité d’export et performance

Erreurs types robustes entre parenthèses

*** p<0,01, ** p<0,05, * p<0,1

Le test de Wald confirme l’hétéroscédasticité

Effet année confirmé par F-Test (H0 : tous les coefficients années sont nuls)

Effet de panel confirmé par F-Test (H0 : tous les effets individuels sont nuls)

Tableau 5.2

Modèles 13 à 24 - Relation entre intensité de production à l’étranger et performance

Erreurs types robustes entre parenthèses

*** p<0,01, ** p<0,05, * p<0,1

Le test de Wald confirme l’hétéroscédasticité

Effet année non confirmé par F-Test (H0 : tous les coefficients années sont nuls)

Effet de panel confirmé par F-Test (H0 : tous les effets individuels sont nuls)

Table 5.3

Modèles 25 à 36 - Relation entre intensité d’export et performance. Variables indépendantes décalées (un an)

Erreurs types robustes entre parenthèses

*** p<0,01, ** p<0,05, * p<0,1

Le test de Wald confirme l’hétéroscédasticité

Effet année non confirmé par F-Test (H0 : tous les coefficients années sont nuls)

Effet de panel confirmé par F-Test (H0 : tous les effets individuels sont nuls)

Table 5.4

Modèles 37 à 48 - Relation entre intensité de production à l’étranger et performance. Variables indépendantes décalées (un an)

Erreurs types robustes entre parenthèses

*** p<0,01, ** p<0,05, * p<0,1

Le test de Wald confirme l’hétéroscédasticité

Effet année non confirmé par F-Test (H0 : tous les coefficients années sont nuls)

Effet de panel confirmé par F-Test (H0 : tous les effets individuels sont nuls)