Abstracts

Résumé

Basé sur une étude de cas multiples, cet article porte sur le suicide des dirigeants de PME, un sujet tabou et quasi inexploré par les spécialistes de la PME et de l’entrepreneuriat. Plus précisément, il tente de comprendre le sens et les causes du geste suicidaire chez les dirigeants d’entreprise en mobilisant un double cadre d’analyse : la typologie du suicide du sociologue Baechler (1975) et les stresseurs de l’activité entrepreneuriale de Lechat et Torrès (2016a, 2016b, 2017). Pour cela, l’article propose une démarche méthodologique inédite sur la base de données secondaires portant sur 25 cas concrets de suicide survenus en France et en Italie. Les résultats mettent en lumière le rôle prédominant du surendettement dans les causes profondes qui conduisent les dirigeants à mettre fin à leurs jours. Cependant, tous ne vivent pas la situation de la même façon et ne donnent donc pas le même sens à leur geste suicidaire. Ainsi, différents types de suicides propres aux dirigeants de PME ont été répertoriés au travers de la typologie de Baechler.

Mots-clés:

- Santé au travail,

- Suicide,

- Stress entrepreneurial,

- Surendettement,

- Dirigeants-propriétaires de PME,

- France,

- Italie

Abstract

Based on a multiple cases study, this article focuses on the suicide of SME owners-managers, a taboo topic that remains virtually unexplored by specialists in SME and entrepreneurship. More specifically, it attempts to understand the meaning and causes of the suicidal gesture among business leaders by mobilizing a double framework of analysis: the typology of suicide from sociologist Baechler (1975) and the stressors of entrepreneurial activity of Lechat and Torrès (2016a, 2016b, 2017). To this end, the paper suggests a novel methodological approach on the basis of secondary data on 25 concrete cases of suicide that occurred in France and Italy. The results highlight the predominant role of over-indebtedness in the root causes that lead managers to end their lives. However, not everyone experiences the situation in the same way, and therefore does not give the same meaning to their suicidal gesture. Thus, different types of suicides specific to SME owners-managers have been identified through Baechler’s typology.

Keywords:

- Occupational health,

- Suicide,

- Entrepreneurial stress,

- Over-indebtedness,

- SME owners-managers,

- France,

- Italy

Resumen

Basado en un estudio de casos múltiples, este artículo se centra en el suicidio de los directivos de las PyME, un tema tabú prácticamente inexplorado por los especialistas en PyME y emprendimiento. Más concretamente, se intenta comprender el significado y las causas del gesto suicida entre los líderes empresariales movilizando un doble marco de análisis: la tipología del suicidio del sociólogo Baechler (1975) y los estresores de la actividad empresarial de Lechat y Torrès (2016a, 2016b, 2017). Para ello, el artículo propone un enfoque metodológico novedoso a partir de datos secundarios sobre 25 casos concretos de suicidio ocurridos en Francia e Italia. Los resultados destacan el papel predominante de sobreendeudamiento en las causas que llevan a los directivos a poner fin a su vida. Sin embargo, no todo el mundo vive la situación de la misma manera y, por lo tanto, no da el mismo significado a su gesto suicida. Así, mediante la tipología de Baechler se han enumerado diferentes tipos de suicidios específicos de los dirigentes propietarios de las PyME.

Palabras clave:

- Salud laboral,

- Suicidio,

- Estrés empresarial,

- Sobreendeudamiento,

- Dirigentes propietarios de PyME,

- Francia,

- Italia

Article body

Introduction

Le 24 février 2003, le grand chef Bernard L., rongé par les problèmes financiers, blessé par la rétrogradation de 19,5/20 à 17/20 au Gault-Millau et par les rumeurs de perte de sa troisième étoile du Guide Michelin, se suicide à 52 ans à son domicile de Saulieu avec son fusil de chasse. Si le chef n’a pas laissé de lettre d’adieu, sa famille, son entourage et plusieurs chefs étoilés mettent en cause les responsabilités du Guide Michelin, Gault-Millau et des journalistes critiques gastronomiques dans ce passage à l’acte. Cependant, son épouse estime que les causes du geste de son mari sont « plurielles ». En effet, elle évoque un mari dépressif, bipolaire et désabusé qui connaissait des passages à vide depuis des années[2].

Ce cas est loin d’être un exemple isolé. Il ne représente que la partie la plus visible d’un des drames humains les plus extrêmes qui frappe le monde patronal dans son ensemble, aussi bien les dirigeants de TPE et de PME que les artisans, les commerçants et les professions libérales. Moins spectaculaires et donc moins médiatisés que les suicides de salariés qui ont été beaucoup étudiés ces dernières années, les suicides de chefs d’entreprise et de travailleurs indépendants sont souvent passés sous silence et peu investigués en sciences de gestion, y compris par les spécialistes de la PME et de l’entrepreneuriat. Pourtant, le suicide patronal est une réalité sociale aussi bien en France (Bah et Gaillon, 2016 ; Binnié, Douillard et Fèvre, 2018) qu’en Italie (Bortolussi, 2012 ; Peroni, 2014). Bien que les statistiques sur le sujet soient difficiles à obtenir, il existe quand même quelques données sur les différentes étapes du processus suicidaire des dirigeants.

Dans son rapport d’activité, l’association APESA (aide psychologique aux entrepreneurs en souffrance aiguë) relève une augmentation significative des prises en charge de dirigeants en situation de souffrance (entre décembre 2020 et décembre 2021, ce nombre est passé de 486 à 1 206, soit une augmentation de 148 %)[3]. Ensuite, dans une étude réalisée en 2020 en pleine pandémie, la Fondation Jean-Jaurès a mesuré les effets du confinement sur le risque suicidaire des entrepreneurs : 25 % des artisans commerçants et 27 % des dirigeants d’entreprise ont envisagé sérieusement de se suicider (Debout, 2020b). Puis, l’association SOS Entrepreneurs estime que 17 % des dirigeants qui déposent le bilan font une tentative de suicide[4] (52 000 dépôts de bilan ont été enregistrés par la Banque de France en 2019). Ce qui représenterait près de 9 000 tentatives de suicide par an, rien que sur la problématique de la défaillance d’entreprise. Enfin, le journal Aujourd’hui en France (en date du 5 février 2014), qui consacre un dossier spécial[5] au phénomène, estime que ces suicides représentent 7 % des suicides en France (en moyenne, près de 10 000 cas sont recensés par an), soit près de 700 dirigeants chaque année (Observatoire national du suicide, 2020)[6]. Tous ces chiffres sont alarmants et doivent alerter les pouvoirs publics.

L’Italie, où la place de la PME est encore plus forte[7], notamment en Émilie-Romagne ou en Vénétie, a connu une vague de suicides qui a défrayé la chronique dans la presse nationale (Bortolussi, 2012). Une étude de l’Association de recherches économiques et sociales italienne publiée en avril 2012, Le suicide en Italie en temps de crise[8], montre que sur l’année 2010 la crise économique a conduit à un suicide par jour dans le pays. Elle révèle aussi un risque suicidaire très élevé chez les chefs d’entreprise et les travailleurs indépendants : 336 dirigeants se sont suicidés, dont 192 indépendants (artisans et commerçants) et 144 entrepreneurs et petits professionnels. La grande majorité des quotidiens italiens a rendu régulièrement compte des cas de suicide d’entrepreneurs qui avaient pour cause la crise économique et financière de 2007 et 2008. Par exemple, le journal L’Espresso, dans un article intitulé « Suicides, un massacre silencieux » en date du 4 décembre 2013, a dressé une liste de 100 entrepreneurs qui se sont suicidés pour des raisons économiques et financières entre novembre 2011 et décembre 2013.

À l’étranger, le New York Time[9], dans son édition du 15 avril 2012, consacre également un dossier spécial sur cette vague de suicides des entrepreneurs et des chômeurs. Toutefois, la France et l’Italie ne sont pas les seuls pays occidentaux touchés par ce phénomène. Par exemple, au Japon, où le nombre de PME est plus important, on compte 3 000 suicides de chefs d’entreprise par an, soit environ huit suicides par jour (Kaneko, Ogyo, Torrès et Kamei, 2011 ; Ogyu, Kamei, Torrès et Belouad, 2011). Dans ce pays, le seul au monde à produire des statistiques régulières sur le sujet, l’importance des décès et suicides en lien avec le travail a poussé les autorités à considérer le problème comme un véritable enjeu de santé publique, notamment depuis la crise économique des années quatre-vingt-dix.

Les TPE et les PME représentent en France plus de 99,8 % du tissu économique national (Insee, 2019)[10] et en Italie 99,3 % (Sapelli, 2013). Les études menées par l’Observatoire AMAROK ont montré que le capital santé du dirigeant constitue le premier actif immatériel de la PME (Torrès, 2012). En raison de son rôle central dans la structure, les problèmes de santé du dirigeant de TPE ou de PME peuvent avoir des répercussions immédiates et directes sur la continuité même de l’entreprise et sur l’emploi (Chao et al., 2007). La dépendance de l’entreprise à son dirigeant (Mahé de Boislandelle, 2015) et à sa santé est d’autant plus forte que sa taille est limitée (Torrès et Chabaud, 2013 ; Torrès et Thurik, 2019). Aussi notre question de recherche est la suivante : quel sens les dirigeants donnent-ils à leur suicide et quelles sont les causes en lien avec leur fonction entrepreneuriale ? Analyser le sens et les causes conduisant au suicide patronal permettrait de mieux appréhender cette réalité sociale.

L’objectif est de proposer une typologie de suicides propres aux dirigeants de PME afin d’éclairer le phénomène et de fournir de nouveaux outils aux structures d’accompagnement et d’en déduire une politique préventive efficace.

Dans cette perspective, après avoir dressé un état des lieux des suicides en lien avec le travail et le cadre d’analyse de l’étude, cette recherche expose le protocole méthodologique déployé et les résultats de la recherche. Enfin, une discussion des résultats sera proposée avant de conclure sur les apports, limites et prolongements possibles de ce travail.

1. Les recherches sur les suicides en lien avec le travail

Si le suicide a été étudié dans diverses disciplines (sociologie, démographie, statistique, psychologie, épidémiologie, médecine, psychiatrie, etc.), très peu de recherches se sont intéressées à son inscription dans le monde de l’entreprise et encore moins pour les dirigeants de PME.

1.1. Un champ de recherche circonscrit

La question des suicides en lien avec le travail est un phénomène relativement récent dans la plupart des pays occidentaux, excepté pour certains métiers spécifiques, comme le secteur agricole, l’armée, la police et la gendarmerie (Bourgoin, 1997 ; Neveu, 2013). Hormis ces professions, il existe peu de données fiables sur le nombre de suicides liés au travail, en dehors de quelques enquêtes régionales (Gournay, Lanièce et Kryvenac, 2004). L’Observatoire national du suicide (ONS), dans son quatrième rapport en janvier 2020, estime à 400 cas par an la part des suicides liés au travail. Ce nombre est sans doute sous-estimé en raison du tabou qui entoure encore le suicide. Il a fallu attendre la crise financière de 2007 et les séries de suicides qui ont frappé les salariés de diverses grandes entreprises privées et publiques pour que le sujet soit propulsé sur le devant de la scène médiatique.

Un examen de littérature dans ce domaine montre que le phénomène est abordé généralement sous trois grands angles différents : celui des salariés des grandes entreprises confrontés aux méthodes de management et aux organisations de travail pathogènes (Bègue et Dejours, 2009 ; Clot, 2010 ; De Gaulejac et Mercier, 2012 ; Baudelot et Gollac, 2015 ; Lerouge, 2016), celui des chômeurs traumatisés par la perte de leur emploi et du lien social (Cohidon, Santin, Geoffroy-Perez et Imbernon, 2010 ; Farache, 2016 ; Debout, 2015, 2020a) et celui des agriculteurs exposés à la solitude et au surendettement[11] (Anido Freire, 2014 ; Zawieja et Guarnieri, 2014 ; Deffontaines, 2017). Bien que le risque suicidaire en contexte entrepreneurial soit une réalité, les études sur cette question sont rares, voire inexistantes.

1.2. Le suicide patronal, un sujet ignoré par les chercheurs en PME et en entrepreneuriat

Les études sur le suicide des patrons de PME et des indépendants sont quasi inexistantes, notamment en raison de la complexité du phénomène et des difficultés d’investigation de terrain. Peu d’ouvrages ont été strictement publiés sur le sujet, excepté celui de Binnié, Douillard et Fèvre (2018) en France et ceux de Bortolussi (2012) et Simone (2014) en Italie. En sciences de gestion, deux papiers à notre connaissance ont été publiés sur la question du suicide des dirigeants de PME (Bah et Gaillon, 2016, 2018). Sans doute, les difficultés et les écueils auxquels sont confrontés les chercheurs travaillant sur le sujet expliquent la rareté des travaux.

1.2.1. Les difficultés à enquêter sur le suicide des dirigeants de PME

La première difficulté concerne la complexité du phénomène étudié. En effet, lorsqu’un dirigeant met fin à ses jours, les raisons peuvent être multiples, hétérogènes et complexes. Le lien de causalité entre le travail et la genèse des actes suicidaires n’est pas facile à établir (Baudelot et Gollac, 2015). Parfois, polyfactoriel, le suicide peut résulter de difficultés économiques, professionnelles, individuelles et/ou familiales. Le travail peut n’être qu’un cofacteur d’une situation difficile sur le plan personnel ou familial ou être l’élément déclencheur (Lerouge, 2014). Dans ce contexte, il reste difficile d’identifier la ou les causes exactes du suicide, voire d’isoler la part objective du travail dans l’acte suicidaire. Le cercle infernal des quatre « D » (dépôt de bilan, divorce, dépression, décès par suicide) illustre bien cette difficulté à démêler les raisons suicidaires chez le dirigeant. Catégorisation sociale ne vaut pas causalité.

Le deuxième obstacle renvoie aux problèmes méthodologiques. L’accès à l’information reste difficile. Le chercheur ne peut pas procéder aux techniques habituelles de l’observation ou de l’entretien. La personne suicidée part donc avec ses secrets (Molinier et Flottès, 2012 ; Burnonville et Debard Pavlic, 2013). Pour contourner le problème, il est possible de recourir à la technique de l’« autopsie psychologique » (Shneidman, 1985) en analysant rétrospectivement les documents biographiques et autobiographiques (témoignages des proches, correspondances, journal intime, dossier médical, notes, courriels, appels téléphoniques, lettres d’adieu) pour mieux comprendre les causes et les motivations qui ont poussé le dirigeant au suicide. Cependant, cette méthode est contestée en France par les organisations syndicales par peur d’une irruption trop brutale dans les familles endeuillées, mais aussi de la possibilité pour les experts mandatés de minorer la responsabilité de l’entreprise. Dès lors, comment le chercheur pourrait-il procéder pour enquêter qualitativement sur le suicide des dirigeants ? En général, dans les entreprises frappées par un cas de suicide, le chercheur se heurte à une « conspiration du silence » de tous les acteurs (Pezé, 2008 ; Chaudat, Gaillon et Bah, 2019).

D’abord, le cercle familial et amical du suicidé, choqué et blessé, n’est pas toujours disposé à parler ouvertement du problème avec un (chercheur) inconnu. Cette situation est souvent renforcée par le sentiment de honte et de culpabilité parce qu’ils n’ont pas su ou pu détecter les indices du suicide et éviter le passage à l’acte. Dans un article de 2019, Deffontaines montre plusieurs écueils auxquels le chercheur peut être confronté : une charge émotive qui empêche l’entretien auprès des proches du défunt, un problème éthique lié aux questions qui peuvent être ressenties comme déplacées et intrusives et une sidération de la pensée qui se manifeste par une focalisation excessive des interviewés sur les derniers moments pour montrer l’imprévisibilité du suicide.

Ensuite, pour l’entourage professionnel, quel que soit le niveau hiérarchique, il est difficile de parler du sujet, car il constitue aussi une situation psychologiquement traumatisante, amplifiée par le caractère brutal et inattendu de l’acte. Il arrive même fréquemment que certains collaborateurs, en raison des liens de proximité avec le dirigeant, ressentent de la culpabilité (Burnonville et Debard Pavlic, 2013), notamment quand il existe une supposition du lien entre le suicide et le travail.

Enfin, les partenaires (clients et fournisseurs) et conseils du dirigeant (avocats d’affaires, experts-comptables, etc.) éprouvent aussi beaucoup de difficultés à aborder ouvertement la question du suicide pour des raisons liées au secret professionnel et par peur aussi de ne pas donner d’informations fiables.

1.2.2. Le cadre d’analyse du suicide patronal : la typologie du suicide de Baechler et les stresseurs entrepreneuriaux de Lechat et Torrès

Durkheim a été pionnier sur la question du suicide avec son ouvrage Le suicide paru en 1897, qui a considérablement aidé dans la compréhension du suicide. Cependant, ses travaux ont subi de nombreuses critiques. Récemment, dans la relecture de l’oeuvre de Durkheim (2013), Baudelot et Establet (2006) soulignent la nécessité de porter ce fait social sous le prisme de la psychologie individuelle, en complémentarité avec les causes sociologiques. Ils insistent également sur la nécessité d’une approche pluridisciplinaire pour appréhender un phénomène complexe aux multiples facettes. Dans la même perspective, Douglas (2016) et Baechler (1975) critiquent le déterminisme social du suicide de Durkheim, qui occulte le poids individuel de l’acte, considéré comme existant, mais pas déterminant. Dans son approche, l’individu est réduit à un objet passif confronté à des forces sociales qui le dépassent. En effet, dans la conception durkheimienne, la part individuelle de ce geste n’est qu’une cause apparente que l’on peut attribuer au suicidé, même si le suicidé s’attribue lui-même l’acte dans une lettre d’adieu. Pourtant, selon lui, ce ne sont que les répercussions individuelles des conditions sociales vécues. Comme Durkheim, nous considérons le suicide comme un phénomène social. Ce débat se retrouve également chez les psychologues, entre les tenants du modèle cry of pain de Williams et Pollock (2001), qui présentent le suicide comme un phénomène individuel, et les partisans du modèle interpersonnel du suicide de Joiner (2005), qui mettent davantage l’accent sur les déterminants sociaux du suicide.

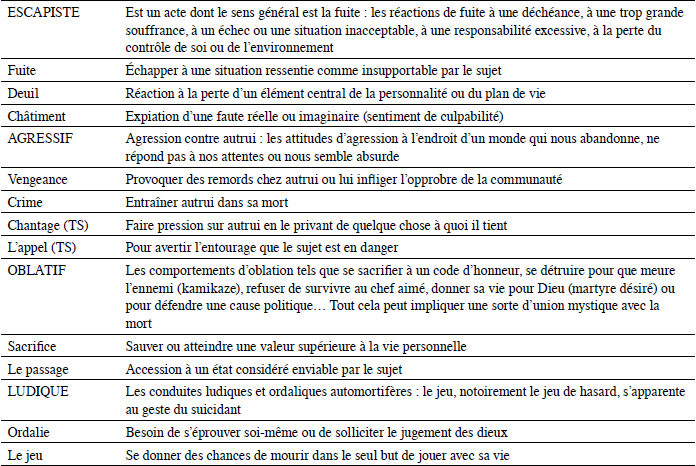

Pour comprendre le sens personnel du geste suicidaire pour les dirigeants d’entreprise, notre travail s’inscrit dans la perspective des travaux post-durkheimiens de Douglas (1967), comme l’a fait Waters (2020) et, plus particulièrement, Baechler (1975). En effet, pour le sociologue français, bien qu’il soit évident que les facteurs sociaux interviennent dans le processus suicidaire, il ne peut être uniquement façonné par ceux-ci. Baechler propose donc de replacer l’individu au centre de l’analyse. Son approche s’inspire de la sociologie compréhensive de Max Weber (1965), laquelle se préoccupe de la signification attribuée à leurs gestes par les acteurs eux-mêmes. Baechler (1975) considère en effet qu’il faut, au-delà des cadres sociaux, s’interroger plutôt sur le sens de l’acte « de se donner la mort » pour celui qui l’a réalisé. Dans sa démarche, il ne cherche donc ni les causes ni les motifs, mais tente de décrire une logique interne à partir de la fin poursuivie. Pour lui, « le suicide désigne tout comportement qui cherche et trouve la solution d’un problème existentiel dans le fait d’attenter à la vie du sujet » (Baechler, 1975, p. 77). Il considère que, pour comprendre le sens d’un tel acte, il faut tenter de répondre à la question suivante : qui cherche quelle solution à quel problème en se tuant ou en cherchant à se tuer ? Dans son étude, il identifie onze buts de l’acte suicidaire. Ensuite, ces onze types se répartissent en quatre catégories plus larges : le suicide « escapiste », le suicide « agressif », le suicide « oblatif » et le suicide « ludique » (Annexe 1).

Bien que l’approche de Baechler soit intéressante pour approfondir la compréhension du suicide des dirigeants d’entreprise, elle propose cependant une vision générale du suicide. Aussi, pour ancrer davantage l’étude dans le champ de l’entrepreneuriat et de la PME, nous mobilisons l’approche des stresseurs entrepreneuriaux développée par Lechat et Torrès (2016a, 2016b, 2017). Nous pensons que ces stresseurs poussés à l’extrême peuvent conduire au suicide. Bien que le suicide d’un dirigeant soit un processus intégratif où les facteurs prédisposants, contribuants et précipitants sont en interrelation et expliquent le passage à l’acte (Bah et Gaillon, 2016), cette recherche se focalise dans cette partie davantage sur l’élément déclencheur ou le plus impactant à l’origine du geste suicidaire. En réalité, le facteur précipitant n’est que la goutte d’eau qui fait déborder le vase. L’étude de Lechat et Torrès (2016b) établit une liste de trente stresseurs qui couvrent le métier du dirigeant de PME et qui sont classés en quatre catégories principales : la pérennité en péril, l’enfer du devoir entrepreneurial, le poids des pressions managériales et la résignation patronale intériorisée (Annexe 2). Parmi ces stresseurs, le plus intense est le dépôt de bilan. La faillite peut engendrer une blessure narcissique majeure auprès de dirigeants habitués à donner une image valorisante d’eux-mêmes. On peut facilement imaginer le mal-être pour un dirigeant, héritier de la PME familiale qui se transmet depuis plusieurs générations, en train de liquider l’entreprise portant son propre nom, pratique encore répandue dans les petites entreprises.

Dans une optique de compréhension du suicide patronal, il s’avère nécessaire de conduire une analyse qualitative pour saisir la signification attribuée aux gestes des dirigeants de PME. C’est l’ambition de l’étude empirique basée sur l’analyse de 25 cas français et italiens.

2. Une étude de cas de suicide multiples en France et en Italie

Dans cette partie seront exposés trois points : le choix de mener l’étude sur la France et l’Italie, la récolte des données et leur traitement.

2.1. Une perspective comparatiste entre la France et l’Italie

Plusieurs raisons justifient le choix de comparer les suicides de chefs d’entreprise en Italie et en France. Les deux pays présentent beaucoup de similitudes. D’abord, sur le plan économique, ils ont un niveau de développement assez similaire. La France et l’Italie sont respectivement la deuxième et la troisième économie de la zone euro.

Ensuite, les PME représentent l’essentiel du tissu économique dans les deux États, plus encore en Italie où dominent les petites structures productives familiales issues de traditions agricoles et artisanales, particulièrement dans les régions Nord-Est-Centre (Salvato, 2005).

Puis, ils ont aussi été particulièrement touchés par la crise économique qui a frappé les pays occidentaux à partir de 2008. En Italie, elle a été aggravée par la politique d’austérité drastique du gouvernement de Mario Monti visant à réaliser un plan d’économie de 20 milliards d’euros entre 2012 et 2014. La combinaison de ces deux situations a provoqué une série de faillites de PME et une vague de suicides en Italie du Nord (Bortolussi, 2012).

Enfin, dans les deux pays, de nombreux dispositifs de prise en charge de la santé mentale et de prévention du suicide pour les petits entrepreneurs ont été mis en place depuis 2008. En France, une cellule d’aide psychologique aux entrepreneurs en souffrance aiguë (APESA) a été créée en 2013 au tribunal de commerce de Saintes (Charente-Maritime) avant d’essaimer dans plusieurs villes. En Italie, plusieurs initiatives ont également été lancées. Une association d’entraide des victimes de la crise a été créée en 2012 par les femmes[12] et filles de dirigeants décédés : Senza Speranza al Lavoro (Sans espoir au travail). Un service d’aide psychologique, Life Auxilium, destiné aux dirigeants de petites entreprises en difficulté doté d’un numéro vert et d’un centre d’écoute, a été lancé par la Confartigianato, l’association des artisans de la province de Trévise en Vénétie. Un autre réseau de soutien psychologique, Terraferma, a été créé par l’organisation Entreprises qui résistent (Imprese che resistono) pour permettre aux entrepreneurs ou aux salariés de discuter de leurs problèmes.

Soulignons néanmoins qu’il existe certaines différences entre les deux pays. Par rapport à la France, les disparités entre régions sont plus profondes en Italie, au point que Bagnasco (1977) ou Savi (1989) évoquent les « Trois Italies » : 1) le Nord-Ouest avec ses grands groupes industriels, 2) le Sud caractérisé par un faible développement économique et 3) les régions Centre-Nord-Est qui forment la « troisième Italie », marquées par la concentration de petites entreprises fondées sur la famille, liées entre elles par des réseaux de confiance et de coopération au sein des districts industriels. Cette proximité des entreprises favorise la contagion des faillites en cas de crise. Par ailleurs, le familialisme, le régionalisme et la défiance vis-à-vis de l’État sont plus marqués en Italie. Enfin, la médiatisation du suicide des entrepreneurs a été plus forte en Italie où les médias et les organisations patronales tenaient un décompte quotidien des « suicidés de la crise », notamment au moment de son pic entre 2011 et 2014.

2.2. Le recours aux données secondaires

La méthodologie qualitative nous a semblé la mieux adaptée pour explorer en profondeur le suicide patronal sur lequel la littérature est quasi inexistante. Pour cette étude, nous avons tenté de réaliser les entretiens avec les acteurs proches ou éloignés du dirigeant suicidé, sans succès. Nous avons rencontré deux obstacles majeurs : 1) la difficulté de prendre contact avec ces personnes et 2) la réticence des rares « témoins » identifiés à témoigner, même sous la garantie de l’anonymat.

Le choix en matière de recueil de données s’est naturellement porté sur le recours aux informations secondaires. La méthodologie de l’étude de cas multiples a été retenue. Elle est particulièrement adaptée pour l’analyse approfondie de phénomènes complexes (Yin, 2012) comme le suicide patronal. La sélection des cas étant une étape cruciale (Eisenhard,1989), nous avons choisi ceux qui présentent des caractéristiques communes, tout en offrant le plus de variété de situations possibles du phénomène étudié (Gagnon, 2011). Pour cela, deux critères ont été définis et fixés pour sélectionner les cas de notre « échantillon » : 1) les suicides doivent concerner les dirigeants de PME intervenus depuis 2007[13] en France et en Italie, 2) la disponibilité de l’information doit être suffisamment abondante sur les causes et les circonstances des suicides.

Par la suite, la démarche consistait à détecter et à lire les articles de journaux et de quotidiens régionaux, nationaux et internationaux relatant des cas de suicide de dirigeants sur cette période. Plus de 260 cas de suicide de dirigeants ont ainsi été recensés. L’application stricte des critères de sélection a permis de constituer un échantillon de 25 cas de suicide : 12 en France et 13 en Italie. Les « fiches de synthèse » (Huberman et Miles, 1991) des cas ont été rédigées (Annexes 3 et 4). Dans un but de recherche d’objectivité, une triangulation des sources données a été réalisée (Jick, 1979). Tous les cas de suicide sont rapportés par au moins trois articles de presse différents, ce qui permet de recouper, de corroborer, de nuancer, voire de contredire les informations. L’hétérogénéité des sources empiriques garantit l’objectivité (Yin, 2012). Bien que les 25 cas étudiés ne fournissent qu’une photographie incomplète d’une problématique encore inexplorée, ils sont suffisamment variés pour faire ressortir les causes et le sens accordé au suicide par les dirigeants.

2.3. Le codage des cas

Une compilation de l’ensemble des articles de presse sur les 25 cas de suicide a été menée, soit 160 pages. Deux grilles de codage ont été construites : la première à partir des « types » de Baechler (1975) (Annexe 1) et la seconde sur la base des stresseurs entrepreneuriaux de Lechat et Torrès (2016a, 2016b) (Annexe 2). Après avoir lu la documentation accumulée, un codage manuel en aveugle a été réalisé par un groupe de six personnes : trois chercheurs spécialistes de la PME et de l’entrepreneuriat et trois professionnels oeuvrant dans le domaine de la santé au travail. Chaque cas a été analysé en profondeur pour saisir la signification de l’acte suicidaire du dirigeant avant d’être classé dans l’une des catégories et sous-catégories de Baechler. Parallèlement, pour chaque cas, le « stresseur » précipitant amenant à un passage à l’acte suicidaire a été identifié et classé, sachant qu’il était possible d’enrichir la grille des stresseurs en créant une nouvelle dimension chaque fois que celui-ci n’était pas présent, par exemple : la sécheresse, le conflit avec les assurances, le refus de crédit de la banque. Le processus de codage a nécessité quatre rencontres, espacées de deux à trois semaines. Le test de fiabilité effectué selon la méthode de Miles et Huberman (2003) a permis d’obtenir un taux de concordance de codages de 66,66 % au minimum, sachant que l’idéal se situe à 70 %. Puis, les différences observées ont été discutées. Ce travail a nécessité un va-et-vient itératif entre les éléments théoriques et l’ensemble des données empiriques. La collaboration des chercheurs issus de parcours différents (sciences de gestion, psychologie clinique, psychologie du travail) a permis d’obtenir des éclairages riches et différents.

3. Présentation des résultats de la recherche

Les 25 cas de suicide ont été examinés à travers les typologies de Baechler (1975) et de Lechat et Torrès (2016b). Il ressort que les suicides des dirigeants, excepté le cas F7, pouvaient être imputés directement aux difficultés liées à la gestion de l’entreprise. Certains dirigeants appréhendaient la fin de l’entreprise. D’autres savaient que la disparition de l’entreprise était inéluctable. D’autres encore avaient déjà perdu leur entreprise ou étaient en train de le vivre. Les résultats permettent de comprendre le sens que les dirigeants ont pu attribuer à leur geste et de saisir les causes du suicide liées à l’exercice de leur fonction entrepreneuriale.

3.1. Analyse descriptive des 25 cas étudiés

Avant d’exposer les sens et les causes, il semble nécessaire de revenir sur les caractéristiques générales des suicides des dirigeants.

3.1.1. Caractéristiques des suicides des dirigeants d’entreprise

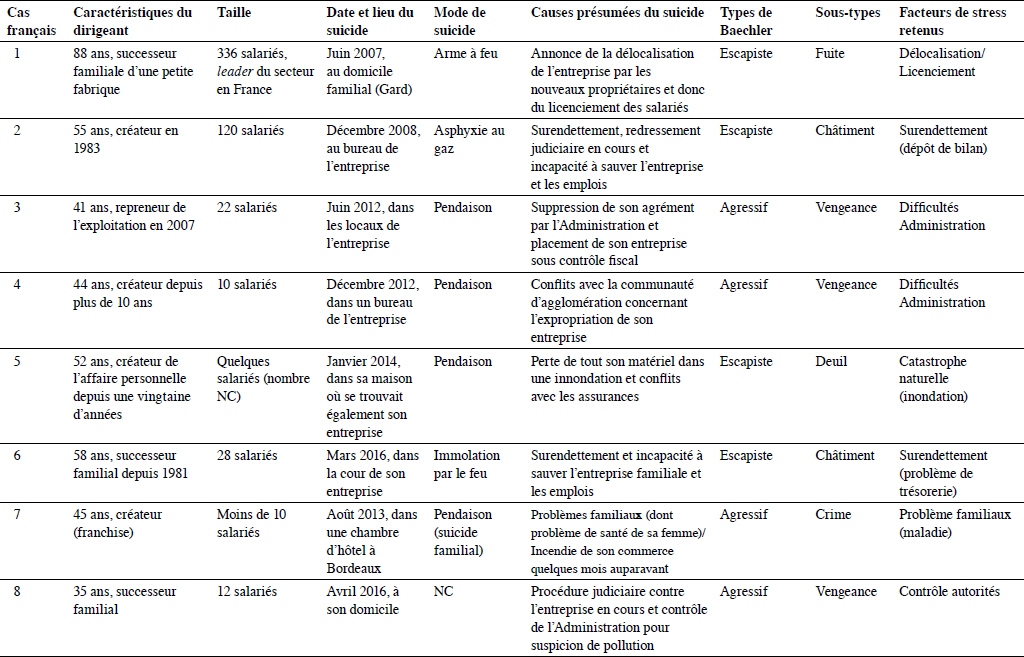

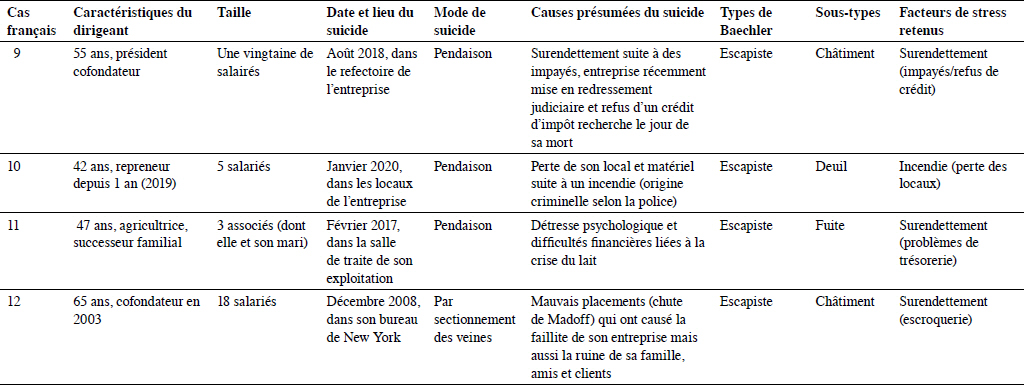

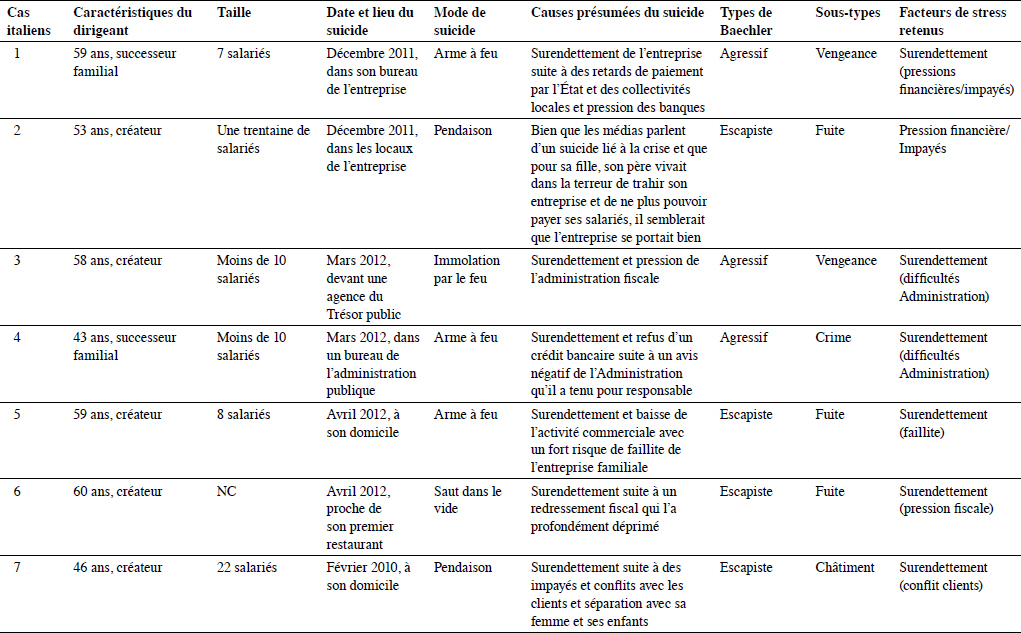

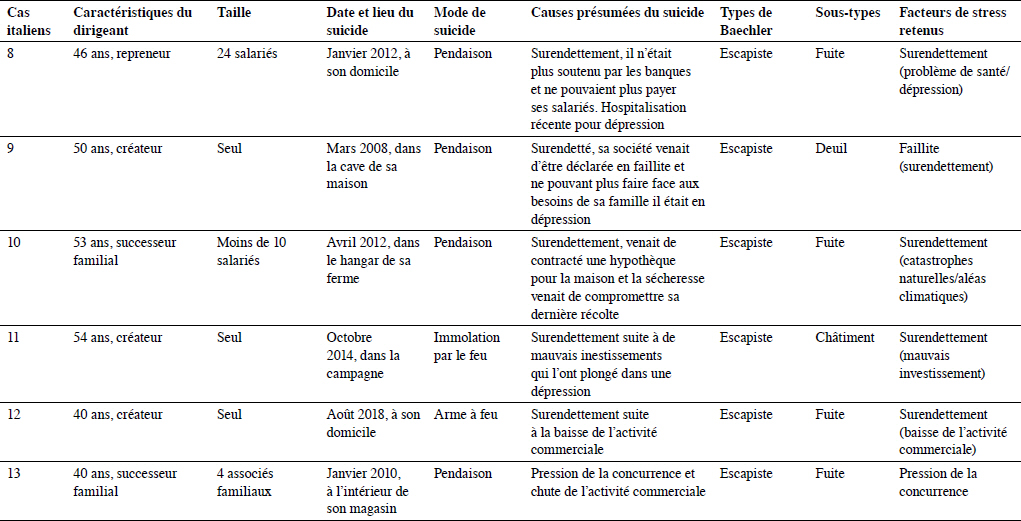

À l’exception du cas F11, qui évoque le suicide d’une agricultrice bretonne, la totalité des chefs d’entreprise qui composent l’échantillon de cette étude sont des hommes. L’échantillon compte 14 créateurs, 8 successeurs familiaux et 3 repreneurs. En dehors de quelques récentes créations (cas F9, F12, I9, I12) et reprises d’entreprise (cas F3, F10, I8), tous les dirigeants suicidés dirigeaient leur société depuis plus d’une dizaine d’années (7 cas, soit 28 % des cas), voire depuis plus de vingt ans (11 cas, soit 44 % des cas). Les entreprises sont majoritairement de petite taille : 23 d’entre elles employaient moins de 50 salariés (soit dans 90 % des cas). Seules deux entreprises avaient plus de 100 salariés (cas F1 et F2).

Sur les 25 cas analysés, il ressort également que pour 21 dirigeants (soit 84 % des cas) les suicides surviennent majoritairement entre 40 et 60 ans.

Les résultats montrent aussi que trois modes de suicide sont majoritairement utilisés (21 cas). La pendaison est la méthode la plus fréquente pour les chefs d’entreprise (13 cas : 7 en France et 6 en Italie, soit 52 % des cas). L’utilisation d’une arme à feu (5 cas) et l’immolation par le feu (3 cas) constituent les deux autres méthodes recensées en France et en Italie. Les autres modes de suicide sont nettement moins usités par les dirigeants d’entreprise : l’inhalation de gaz toxique (cas F2), l’incision des veines (cas F12) et le saut dans le vide (cas I6).

En ce qui concerne le lieu du drame, dans une douzaine de cas (soit 48 % des cas), les suicides des dirigeants ont lieu dans les locaux de l’entreprise (bureau, atelier, cour). Dans 8 cas, le suicide s’est déroulé au domicile familial (soit 32 % des cas). Concernant les 5 cas restant, même s’ils ont eu lieu hors de l’entreprise et du domicile familial, 3 d’entre eux se sont produits dans des endroits en relation directe avec les difficultés de l’entreprise (cas I3, I4 et I6).

3.1.2. Sens donné par les dirigeants à leur geste suicidaire

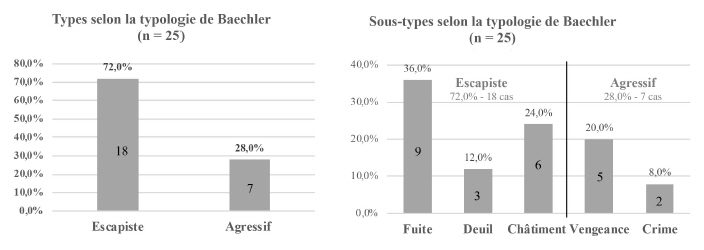

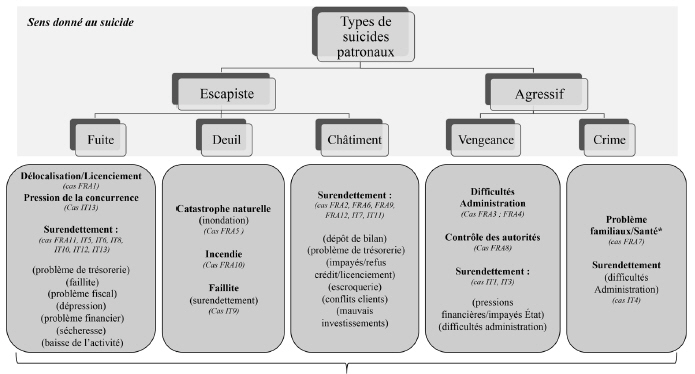

La question du sens a été analysée via la typologie de Baechler. Il ressort parmi les quatre grands types de suicides proposés par Baechler que celui des patrons relève principalement du suicide « escapiste » (18 cas) et du suicide « agressif » (7 cas) (Annexes 5 et 6).

Graphique 1

Récapitulatif de la typologie de Baechler

Il ressort du graphique 1 que dans 18 cas, soit 72 % de l’échantillon, le suicide semble être lié à la fuite d’une situation qui paraissait insupportable, voire insurmontable pour les dirigeants (suicide « escapiste »). Pour certains, le suicide est dû à l’impossibilité de faire face à la perte et au deuil de leur entreprise (3 cas) ; pour d’autres, à la culpabilité de ne pas avoir réussi à sauver l’entreprise (familiale) et les emplois (6 cas) et, enfin, pour d’autres encore, au désir d’échapper à une situation considérée comme intolérable et sans issue possible (9 cas).

Dans les 7 cas restant, soit 28 % de l’échantillon, le sens donné à l’acte relève plus du suicide « agressif » : il est plus orienté vers les personnes accusées et considérées comme responsables des difficultés de l’entreprise et de la souffrance des dirigeants. L’agressivité est retournée, soit contre soi (5 cas), soit contre d’autres avant de se retourner contre soi (2 cas).

En somme, le sens donné à l’acte suicidaire par les dirigeants de PME rencontrant des difficultés dans la gestion et la survie de leur entreprise permet de dégager deux grands types de suicides parmi les quatre proposés par Baechler : « escapiste » et « agressif », eux-mêmes subdivisés en cinq sous-catégories. Ces cinq profils, d’une grande variété, montrent bien que le suicide patronal est un phénomène complexe et polymorphe.

Les types de suicides « escapistes » (18 cas)

L’analyse des cas a permis d’identifier les trois sous-types du suicide escapiste de Beachler, au sens que les dirigeants semblent avoir voulu donner à leur acte (de manière plus ou moins consciente) : le suicide-fuite, le suicide-deuil et le suicide-châtiment.

Le suicide-fuite (9 cas)

Pour certains dirigeants d’entreprise, le suicide peut être perçu comme une porte de sortie à une détresse psychologique estimée sans issue ou un moyen d’échapper à une situation de souffrance devenue insupportable et intolérable. Dans cette étude, il est présent dans neuf passages à l’acte et représente donc 50 % des suicides de type escapiste et 36 % du total des suicides des dirigeants d’entreprise.

Le point de bascule coïncide souvent avec l’accumulation de dettes fiscales, sociales ou bancaires et le non-paiement des clients (État, donneurs d’ordre). Les dirigeants s’enlèvent la vie avant même de perdre l’entreprise, de peur de devoir licencier les employés et de ne pas pouvoir supporter le fardeau de la responsabilité envers leur famille, leurs salariés, voire la communauté locale (cas F1, F11, I2, I5, I10, I13). Le cas F1 en est une illustration : le dirigeant âgé de 88 ans et fondateur de l’entreprise de chaussures de sécurité dans le Gard s’est donné la mort en juin 2007 à l’annonce de la décision des nouveaux propriétaires de délocaliser la production vers la Tunisie et de supprimer 287 emplois sur les 336 que comptait l’entreprise. Quelques jours auparavant, il avait confié au responsable de production : « Je veux mourir avant qu’on ferme mon entreprise. »

D’autres dirigeants se suicident pour échapper à la honte de la faillite. La honte est un sentiment insoutenable, notamment dans la culture des entrepreneurs du Nord-Est de l’Italie où les stigmates de l’échec restent encore très puissants (Bortolussi, 2012). Devoir licencier ses collaborateurs, fermer et se déclarer en faillite est considéré comme une honte, un manquement aux responsabilités sociales du chef d’entreprise. Les dirigeants appréhendent la fin de l’entreprise et redoutent le désastre, le déshonneur et l’humiliation dans leur milieu familial et professionnel (cas I6, I8, I12). Le cas I8 en est un exemple typique. Pour lui, le sauvetage de son entreprise était une question d’honneur et de fierté personnelle. Il avait amplement réduit son niveau de vie et recherchait des partenaires pour relancer sa société, en vain.

Le suicide-deuil (3 cas)

Proche de la fuite, le suicide-deuil est lié à la perte d’un élément qui constitue le centre de l’existence ou du mode de vie de l’individu. Pour beaucoup de dirigeants, l’entreprise occupe une place prépondérante dans leur vie. Confrontés à la disparition « physique » de leur entreprise, qu’elle soit subite à la suite d’incendie (cas F10) ou d’inondation (cas F5) ou graduelle à l’occasion d’un dépôt de bilan (cas I9), les dirigeants ou artisans doivent faire face à une double épreuve : d’une part, la fin de l’entreprise, d’autre part, la perte des fonctions psychosociales associées à la direction de la société (statut social, identité, cercle professionnel, réseau de sociabilité et reconnaissance sociale). Toutes ces pertes impliquent un travail de deuil plus ou moins conscient. Beaucoup de dirigeants ont du mal à accepter la « mort » de l’entreprise. La fin de l’entreprise est aussi une « perte de soi » (Linhart, 2002). Le sentiment de ne pas pouvoir se relever économiquement et de rebondir professionnellement et socialement conduit à une situation de détresse psychologique et de dépression dans laquelle il n’existe plus d’autres alternatives que le suicide.

Le suicide-châtiment (6 cas)

Ce type de suicide peut être considéré comme une punition (auto) et concerne les dirigeants qui veulent expier une faute réelle ou imaginaire commise volontairement ou non. Il est proche du suicide « expiation » d’une faute, développé par Malinowski (2013). La faute commise par le dirigeant dans la gestion de l’entreprise peut faire naître un sentiment de culpabilité vis-à-vis de sa famille, de ses proches et de ses amis (cas F2, F12 et I11). Le sentiment d’indignité est particulièrement présent, ce qui peut alors pousser le dirigeant à attenter à sa vie pour expier sa faute (cas F12).

D’autres dirigeants peuvent se sentir responsables de l’échec et de la faillite, bien qu’ils aient le sentiment de ne pas avoir commis de faute et d’avoir déployé tous les efforts et les moyens nécessaires pour assurer la pérennité de l’entreprise (cas F6, F9 et I7). C’est ici plus un sens de l’honneur qu’un sentiment de culpabilité qui prime. Le suicide du dirigeant est fondé sur des responsabilités perçues, notamment vis-à-vis de sa propre famille, mais aussi de la famille de ses propres employés (Bortolussi, 2012 ; Turchi et Laugelli, 2017). Le suicide-châtiment frappe notamment les dirigeants-successeurs qui peuvent souffrir de n’avoir pas su ou pu transmettre à leur tour la société familiale et d’être l’ultime maillon de la chaîne générationnelle. De plus, le licenciement d’une partie des salariés et l’endettement pour préserver l’entreprise peuvent être vécus comme une solution particulièrement pénible à vivre pour les dirigeants de PME (cas F6).

Les types de suicides « agressifs » (7 cas)

L’étude des cas a mis en évidence deux sous-types du suicide agressif : le suicide-vengeance et le suicide-crime.

Le suicide-vengeance (5 cas)

Dans le suicide-vengeance, il existe une volonté plus ou moins consciente de faire apparaître l’autre comme le responsable des difficultés de l’entreprise et du suicide du dirigeant. Bon nombre de dirigeants s’estiment persécutés par les services de l’État : collectivités territoriales (cas F4, I1), Trésor public (cas I3), direction départementale de la Protection des populations (cas F3), direction régionale de l’Environnement, de l’Aménagement et du Logement (cas F8). À ce « harcèlement » administratif, il faut ajouter aussi la pression et la « violence économique » des donneurs d’ordre qui sont encore plus fortes pour les PME.

En effet, une grande partie de la violence que subissent les PME est interne au système économique et provient des banques, des donneurs d’ordre et des relations commerciales. Le sentiment d’oppression ressenti par certains patrons est à ce point violent qu’il peut déclencher le passage à l’acte (cas F3, F4, I1). Le retard de l’État dans le paiement de ses fournisseurs serait une des causes de suicide des entrepreneurs italiens (cas I1, I3). Pour ces dirigeants, le suicide n’est pas uniquement une mise à mort de soi, c’est aussi un message adressé à la société pour désigner le coupable. À défaut de ne pas pouvoir tuer celui-ci, le dirigeant se supprime lui-même. Par contre, il se venge du coupable en le vouant à l’opprobre public, suscitant ainsi sa culpabilité morale. L’État et ses services, présentés comme insensibles au cri d’injustice et à la souffrance patronale, sont considérés comme les principaux responsables des problèmes rencontrés et du suicide des dirigeants. Le sentiment d’injustice se traduit par du ressentiment et de la colère envers l’institution jugée responsable de les avoir poussés au suicide. Le passage à l’acte est instrumentalisé en un geste « vindicatif » adressé à cette dernière. C’est ce que montre le cas F8 qui avait écrit dans son courriel d’adieu : « L’État m’a tué ! Notre administration m’a tué ! La DREAL m’a tué[14]. »

Parfois, le passage à l’acte du dirigeant se fait devant témoins afin de lui donner le plus grand retentissement possible. Dans cette optique, le suicide par auto-immolation, par la violence du geste, constitue le recours le plus spectaculaire pour provoquer un choc dans l’opinion publique et attirer l’attention sur le sort injuste réservé aux entrepreneurs par l’État. En Italie, l’immolation en mars 2012 de l’artisan entrepreneur (cas I3) devant une agence du Trésor public italien fournit un cas très intéressant sur la médiatisation que ce type de suicide peut produire dans l’opinion. Plus que tout, le chef d’entreprise, en s’immolant, veut frapper les esprits, non seulement des témoins, mais aussi des personnes qui imagineront la scène. Il cherche à choquer à travers un acte qui doit provoquer la plus grande émotion possible afin de ne pas être oublié et créer ainsi une forme de remord permanent.

D’autres entrepreneurs vont encore plus loin en considérant leur geste comme une forme de sacrifice. On est proche ici du suicide-sacrifice identifié par Debout (2020a) dans le cadre de son étude sur la santé des chômeurs. Comme dans le cas précédent, les dirigeants font en sorte que la plus grande médiatisation soit donnée à leur acte suicidaire pour « faire bouger les lignes ». Ils considèrent que leur suicide est le prix à payer pour que les choses changent. Ils mettent ainsi en scène leur ressentiment, leur colère et leur refus de l’impuissance face à la persécution dont ils s’estiment victimes. Le suicide déjà évoqué en avril 2016 du cas F8 constitue une illustration typique. Ce suicide, qui en apparence est personnel et solitaire, est pourtant « éminemment public ». Dans une lettre à charge contre l’Administration, il souhaite que son « sacrifice » soit « une base de réflexion » pour simplifier l’administration et « sauvegarder le patrimoine de nos PME ». Il incite ceux qui adhèrent à ses idées à se mobiliser. « Les changements sont longs, difficiles, mais nécessaires. J’y crois, on peut changer tout cela, vous devez changer tout cela. » En se suicidant, le chef d’entreprise peut ainsi associer son geste à la défense d’une cause et faire de sa mort volontaire une mort féconde.

Le suicide-crime (2 cas)

Dans le suicide-crime, le dirigeant se donne la mort immédiatement ou peu de temps après avoir commis un ou plusieurs meurtres. De nombreux termes existent dans la littérature pour qualifier ce double geste : homicide-suicide, meurtre-suicide, suicide collectif, suicide élargi, etc. Bien que le caractère criminel de l’acte ne fasse aucun doute, l’autoagressivité secondaire amène à envisager le geste du dirigeant comme le résultat d’une détresse psychologique sans issue. La charge émotionnelle que comporte ce double geste et ses conséquences dépasse la simple addition du suicide et de l’homicide pris séparément. Le suicide-crime est plus rare, mais plus violent que les autres passages à l’acte. Le suicide n’est pas seulement une violence contre soi, mais aussi une violence dirigée contre les autres et contre la société tout entière. Les deux cas de suicide-crime identifiés révèlent deux sens radicalement différents.

Le cas I4, qui a tué deux employées de l’administration publique avant de se suicider, est proche du cas homicide-suicide qualifié d’« adversaire » par Chocard (2005). Le dirigeant auteur du crime pense que l’institution ou les personnes responsables de son dossier ont commis une injustice à son encontre. Ce sentiment d’injustice, qui peut être réel ou être simplement délirant, se transforme progressivement en ressentiment avant de prendre la forme d’une rancoeur tenace. Dans un moment de fureur, le dirigeant se rend alors sur le lieu de l’administration avec une arme à feu, tue les personnes qu’il tient pour responsables de ses difficultés, avant de retourner son arme contre lui.

Le cas F7 montre une seconde illustration du crime-suicide. Ce cas relève plus d’un « pacte suicidaire » entre le dirigeant et son épouse qui ont entraîné leurs deux enfants dans la mort. On voit bien à travers cet exemple toute la difficulté à saisir le suicide, encore davantage au prisme de la fonction entrepreneuriale où peuvent s’entrecroiser les problèmes de l’entreprise et les difficultés familiales ou personnelles. Le rôle de l’entreprise dans la survenue de l’acte suicidaire est difficile à établir. De même, les difficultés familiales peuvent n’être qu’un cofacteur d’une situation entrepreneuriale difficile ou constituer l’élément qui a déclenché le geste.

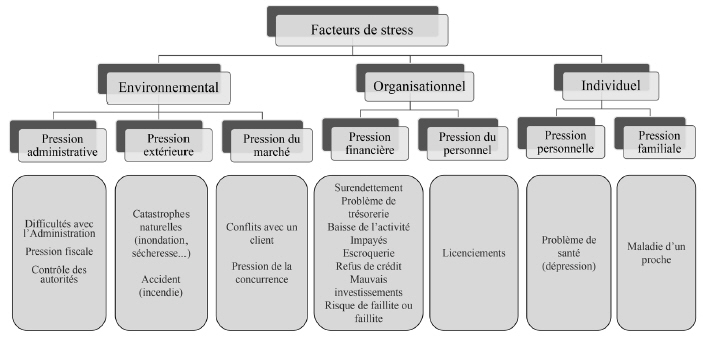

3.1.3. Les causes du suicide liées à la fonction entrepreneuriale

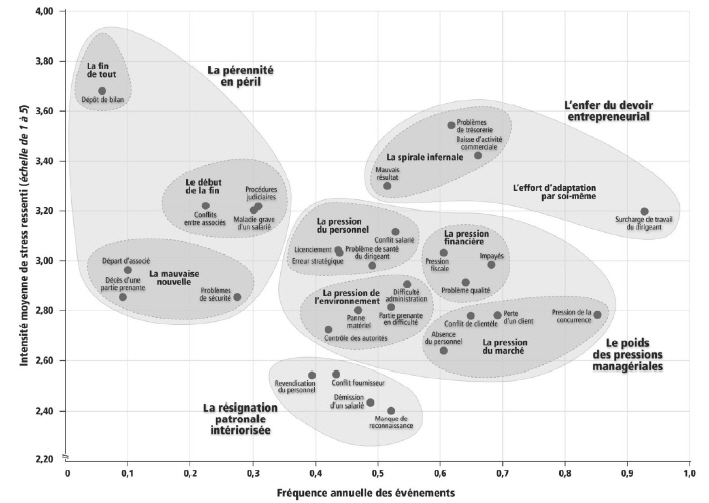

Sur la base de la typologie des stresseurs professionnels du dirigeant de PME (Lechat et Torrès, 2016b), l’analyse des cas révèle les facteurs de stress précipitants en lien avec les pressions subies par les dirigeants dans le cadre de leur activité. Elle montre que les facteurs de stress précipitants peuvent être situés à trois grands niveaux : environnemental, organisationnel et individuel. À chaque niveau sont associées un certain nombre de pressions (Figure 1).

Figure 1

Récapitulatif des facteurs de stress précipitants répertoriés

Le premier niveau concerne les facteurs environnementaux liés aux pressions administratives, extérieures et du marché. Les conflits avec l’Administration, le contrôle des autorités et la pression fiscale constituent des causes majeures dans le suicide des entrepreneurs. Les pressions extérieures (inondation, incendie), les conflits avec les clients pour les impayés et la pression de la concurrence constituent aussi autant de facteurs de stress précipitants.

La deuxième cause des facteurs de stress précipitants relève du niveau organisationnel. La pression financière liée au surendettement, aux problèmes de trésorerie, à la baisse d’activité, à l’insolvabilité des clients, aux impayés, au refus du crédit des banques est souvent citée comme une source de stress et un facteur précipitant prépondérant dans le suicide des chefs d’entreprise. Le stress ultime étant la fin de tout avec le risque de faillite. Les pressions liées à la gestion du personnel comme la délocalisation ou le licenciement de salariés, parfois des membres de sa propre famille, sont souvent une épreuve traumatisante pour le dirigeant. Bien que la gestion du personnel constitue une autre source de tension au quotidien pour bon nombre de dirigeants de PME, ici, c’est le poids de sa responsabilité sociale qui génère la souffrance.

Enfin, la troisième cause porte sur les facteurs individuels liés à la santé du dirigeant ou des membres de sa famille. Plus l’entreprise est petite, plus la santé du dirigeant et celle de son entreprise sont liées. L’une affectant l’autre, toute dénégation peut faire fléchir les deux.

L’analyse des cas montre bien la complexité du processus suicidaire. Bien qu’ici la fonction entrepreneuriale soit la principale cause du suicide, il semble que les facteurs sociaux et environnementaux ainsi que les vulnérabilités individuelles contribuent au passage à l’acte.

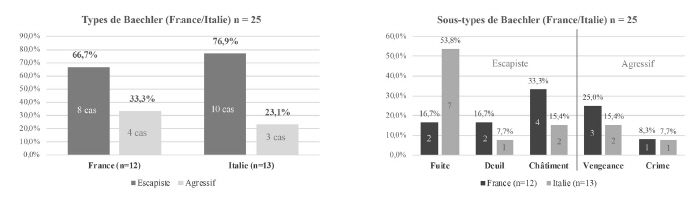

3.2. Analyse comparative France/Italie

3.2.1. Le suicide comme stratégie d’échappatoire

L’analyse montre des résultats assez similaires entre la France et l’Italie en ce qui concerne les grands types de suicides (suicides escapistes et suicides agressifs) (Graphique 2). Le suicide de type escapiste demeure le plus présent dans les deux pays. Les différences notables se situent plutôt dans les sous-types de suicides. Le suicide-fuite reste le type dominant en Italie, avec plus de la moitié des cas de suicide (53,8 % des cas) alors que le suicide-châtiment constitue le type le plus répandu en France, avec plus d’un tiers des suicides (33,3 % des cas) (Graphique 3). En Italie, les retombées de la crise économique de 2008, accentuées par le plan de rigueur du gouvernement de Monti, ont été plus dures, notamment sur la vie des entrepreneurs. Bon nombre d’entre eux ont mis fin à leurs jours pour échapper au désastre économique, financier et existentiel dans lequel la crise les a poussés. D’ailleurs, ces entrepreneurs ont souvent été qualifiés par la presse italienne et internationale de « suicidés de la crise ». Il est possible de rapprocher ces résultats avec le suicide fataliste de Durkheim, récemment revisité par Deffontaines (2020). Ce dernier montre que c’est le rapport à la règle, vécue comme oppressante par les individus, qui peut mener au suicide. En effet, l’excès de régulation place l’individu dans l’impossibilité de s’extraire de ce cadre normatif (l’État, le poids de la religion et de la famille). En France, il ressort soit une prédominance mortifère et culpabilisante de l’échec entrepreneurial comme l’explique Pépin (2016), soit un sentiment d’injustice perçue face à la protection de l’État.

Graphiques 2 et 3

Récapitulatif de la typologie de Baechler – France/Italie

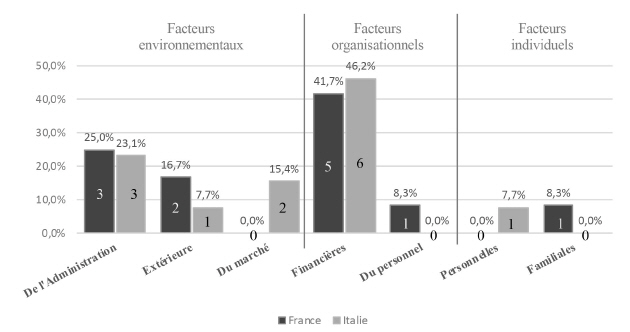

3.2.2. Le poids prépondérant de la pression financière dans les facteurs précipitants

Si les pressions de l’Administration restent réelles dans les deux pays, c’est bien dans l’organisation qu’il faut aller chercher les facteurs de stress les plus déterminants dans la survenue des causes de suicide. En effet, le graphique 4 montre une prédominance des pressions financières aussi bien en Italie qu’en France. Près de la moitié des causes repérées comme facteurs précipitants dans les cas étudiés correspondent à des difficultés financières liées à la baisse de l’activité commerciale, problèmes de trésorerie, impayés, refus de crédit, mauvais investissement… autant de facteurs qui augmentent le risque de faillite engendré par un endettement voire un surendettement.

Graphique 4

Récapitulatif des facteurs de stress selon le type de « pression » en France et en Italie

Finalement, les résultats des analyses de cas montrent que la France et l’Italie sont deux pays où la culture de l’échec entrepreneurial reste proche. En effet, l’échec y est encore très mal vécu et fortement dévalorisé aux yeux de la société. La culture dominante valorise les histoires de réussites et les gagnants ; les entrepreneurs perdants sont stigmatisés, mis à l’écart et souvent dévalorisés dans leur microcosme et leur profession. Fréquemment, ils doivent faire face à de multiples sanctions dans la vie professionnelle et sociale (Brunet-Mbappé, 2013 ; Krauss, 2016). Non seulement l’échec signifie la fin brutale d’une carrière, d’un rêve de réussite et d’indépendance, mais aussi, comme nous l’avons déjà évoqué, la culpabilité, le déshonneur, la honte et la solitude. Fréquemment, l’échec entrepreneurial débouche sur l’éclatement de la famille et la séparation. Bien que le rebond entrepreneurial soit possible, comme le montre le cas de certains dirigeants d’entreprise, dans plusieurs pays européens, les barrières auxquelles sont confrontés les entrepreneurs voulant rebondir après un échec s’avèrent difficilement surmontables (Krauss, 2016). En France et en Italie, on est encore très loin de l’aspect positif de l’échec développé dans le monde anglo-saxon.

3.3. Synthèse des résultats : le caractère omniprésent du surendettement

En guise de synthèse, au croisement à la fois du sens donné et des causes précipitantes du suicide, il ressort que lorsque le suicide semble de type « agressif », les facteurs précipitants sont principalement liés à la pression de l’Administration. L’étude révèle un autre point important, le poids prépondérant de surendettement dans le passage à l’acte suicidaire (Figure 2). Sur ce point, notre étude corrobore l’étude de Renard (2022) qui montre que les difficultés financières constituent le premier critère d’alerte identifié par les sentinelles d’APESA.

Figure 2

Synthèse des résultats à partir des types de suicides identifiés

Dans les cinq types de suicides présentés, la cause précipitante commune du suicide semble être liée à la vulnérabilité économique provoquée par le surendettement dans ses multiples formes, c’est-à-dire les dettes bancaires, les dettes fiscales et sociales, les dettes fournisseurs, etc. Les causes principales du surendettement et de la vulnérabilité des PME sont très nombreuses. S’il est difficile d’en fournir une liste exhaustive, les cas étudiés permettent d’en ressortir quelques-unes. D’abord, nous identifions les impayés ou les retards de paiement des clients, qu’ils soient des administrations publiques ou des entreprises privées. En Vénétie, la région italienne la plus touchée par les suicides, beaucoup de dirigeants de PME ont mis fin à leurs jours non pas à cause de leurs dettes, mais parce qu’ils avaient des « trous » de trésorerie entre les décalages de cotisations sociales et fiscales versées à l’Administration et les retards de paiement de leurs débiteurs (Bortolussi, 2012). Concrètement, selon une étude de l’association professionnelle Confartigianato, les retards de paiement de l’État italien ont atteint une moyenne de 137 jours dans le règlement de ses fournisseurs en 2012, l’un des pires records en Europe, alors que la loi prévoit un délai de 60 jours. Selon cet auteur, la lenteur de l’État dans le paiement de ses dettes est une des causes du désespoir des petits entrepreneurs italiens. Ensuite, c’est le manque de liquidités qui empêche bon nombre de propriétaires-dirigeants d’honorer leurs commandes, de payer leurs employés et de s’acquitter de leurs impôts, la dernière cause étant le resserrement du crédit bancaire à l’encontre des PME depuis la crise financière de 2007. Cette détérioration des relations avec les banques est due à de multiples raisons telles que l’augmentation des frais bancaires, les procédures de décaissement trop longues, les demandes de garanties excessives, la hausse des taux bancaires et le non-renouvellement des crédits précédents.

Bon nombre de propriétaires-dirigeants de PME, surtout les plus fragiles, ne parviennent pas à convaincre les partenaires financiers, notamment bancaires, de procéder aux avances de fonds nécessaires à leur activité. Finalement, la vulnérabilité économique observée dans le milieu agricole (Zawieja et Guarnieri, 2014), se retrouve également dans le monde de la PME.

4. Discussion

La typologie des suicides de Baechler a permis de classer chacun des 25 cas étudiés et de mettre en exergue les principaux types de suicides rencontrés chez les dirigeants de PME. Le plus fréquent est le suicide escapiste, ce qui confirme les observations faites par Baechler (1975) ou encore Volant (1990). Dans la majorité des cas, les dirigeants tentent d’échapper à une situation qui leur est devenue insupportable. Les principales situations qu’ils veulent fuir sont le surendettement, la pression de la concurrence, la baisse d’activité, la faillite et ses conséquences (perte de l’entreprise, licenciement des salariés, honte, stigmatisation, etc.). Le second type de suicide qui survient le plus souvent est le suicide agressif. Le but du dirigeant est la vengeance contre l’injustice pour faire perdre la face ou punir son auteur par le suicide. La vengeance est souvent dirigée contre l’État et ses différentes administrations. À ce titre, le suicide-vengeance est proche du suicide « vindicatif » développé par Malinowski (2013).

Au-delà des types de suicides, en se basant sur les stresseurs des dirigeants de PME (Lechat et Torrès, 2016b), l’analyse a permis de dégager les principaux facteurs de stress précipitant le suicide patronal. Finalement, trois grands types de facteurs, qui poussés à l’extrême peuvent conduire au suicide, ont été répertoriés : environnementaux, organisationnels et individuels. Dans tous les cas, le surendettement constitue le principal facteur précipitant dans le passage à l’acte. Les rares études sur le lien entre difficultés financières et suicide portent sur les ménages (Debout et Delgènes, 2020). Les résultats de ces études peuvent être extrapolés sur les dirigeants de PME : sentiment d’être dépossédé du contrôle de sa vie, impuissance face au destin de sa famille, une blessure narcissique, un sentiment de honte et d’humiliation face à l’échec, l’impression d’être traité comme un escroc.

Le poids du surendettement n’est pas vécu de la même manière chez les dirigeants. Aussi, le sens attribué au suicide est différent. La théorie des événements affectifs (Weiss et Cropanzano, 1996) montre en effet qu’un événement professionnel va induire des réponses émotionnelles variables d’un individu à l’autre selon ses expériences passées et va induire des réponses et attitudes également différentes. Ainsi, certains, poussés par le sentiment d’injustice, donnent un sens agressif à leur suicide, soit par la vengeance, soit par le crime. Pour d’autres, le surendettement est une situation insurmontable remplie de peur, de honte, voire de culpabilité et choisissent la fuite. Pourquoi une même cause précipitante peut donner à l’acte suicidaire un sens différent chez les dirigeants de PME ? Sur ce point, Fernet (1999) propose d’approfondir la typologie de Baechler en y associant des émotions clés. Pour cela, il associe la peur au suicide « escapiste », la colère au suicide « agressif », l’amour au suicide « oblatif » et l’excitation au suicide « ludique ». En reprenant les résultats, il est possible d’associer une émotion clé à chacun des types de suicides recensés chez les dirigeants de PME. Le suicide escapiste par son caractère intrapersonnel est plus orienté vers des émotions telles que la peur ou la honte pour le suicide « fuite », la tristesse pour le suicide « deuil » et la culpabilité pour le suicide « châtiment ». Les suicides agressifs, de nature plus interpersonnelle, renvoient à la colère pour le suicide « vengeance » et à la haine ou à l’amour pour le suicide « crime ». Une étude approfondie centrée sur ces émotions clés pour les cinq types de suicides de dirigeants pourrait permettre de proposer une typologie propre aux patrons de PME et un accompagnement préventif.

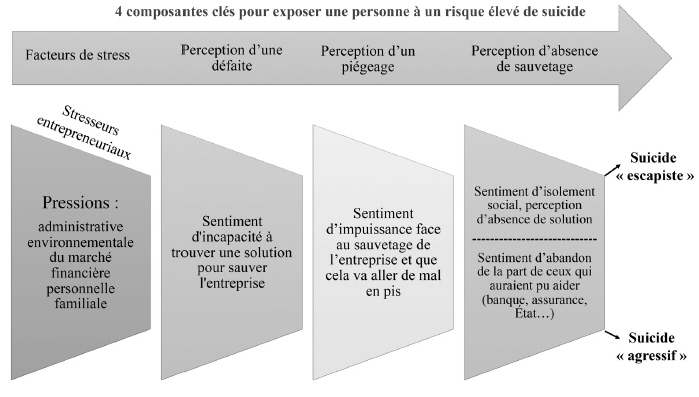

Bien que les résultats obtenus à partir des travaux de Baechler soient intéressants, une voie de recherche prometteuse serait de les confronter à un autre modèle de suicide existant, comme celui du modèle cry of pain de William et Pollock (2001) basé sur quatre composantes clés pour décrire une personne à risque élevé de suicide : des facteurs de stress, une perception de défaite, une perception de piégeage et une perception d’absence de sauvetage (Figure 3). C’est dans cette dernière phase qu’il est possible de différencier les deux grands types de suicides identifiés chez les dirigeants de PME. En effet, le dirigeant ne percevant aucun sauvetage possible s’enferme dans un isolement social et envisage le suicide de type « escapiste ». Par contre, si le dirigeant pense que la situation est due au désengagement de l’État, des assurances ou d’un refus de crédit bancaire, celui-ci peut ressentir un sentiment d’abandon, voire d’empêchement. Cela pourrait provoquer, dans ce cas, un comportement suicidaire de type « agressif » au sens de Baechler.

Figure 3

Modèle du suicide patronal à partir du modèle cry of pain de Williams et Pollock (2001)

En somme, le modèle cry of pain pourrait permettre de mieux appréhender le processus suicidaire chez les dirigeants de PME. Au final, c’est l’attribution causale de la situation de piégeage qui va motiver un suicide « escapiste » ou « agressif ». Ce résultat pourrait être rapproché de la théorie de l’attribution de Heider (1958) dans le sens où le suicide escapiste est plus fréquent chez les individus attribuant leur échec à des facteurs internes (attribution interne) alors que le suicide agressif est plus présent chez les individus attribuant leur échec à des facteurs externes (attribution externe).

Cette étude est d’autant plus utile dans le contexte actuel où l’on ignore encore les conséquences économiques et sociales de la crise sanitaire actuelle sur les chefs d’entreprise dans les mois et les années à venir. Va-t-on assister à une recrudescence des dépôts de bilan et donc à un risque d’accroissement du suicide des entrepreneurs dans les pays frappés par la pandémie ? La crise de 2008 a montré qu’il y a toujours un décalage entre la crise et ses effets suicidaires. En France, ils se sont surtout fait sentir entre 2009 et 2010, alors qu’en Italie ils ont perduré jusqu’en 2014. Les PME et les TPE se sont beaucoup endettées à travers les prêts garantis par l’État (PGE) pour faire face aux difficultés générées par la crise de la Covid-19. Si ces mesures ont pleinement joué leur rôle d’amortisseur à court terme, elles pourraient constituer une véritable bombe à retardement dans les prochains mois. Les chiffres actuels sur le recul des faillites sont trompeurs ; il n’est pas exclu d’assister à une vague de défaillances d’entreprises et de licenciements dans le futur.

Au terme de cette étude, il est possible de dresser les limites, les apports et les perspectives futures de cette recherche. En effet, la présente étude a un caractère nettement exploratoire et ne permet pas la généralisation des résultats à cause de la faible taille de l’échantillon. Une autre limite tient au fait que ce travail étudie principalement les motivations de l’acte suicidaire, en lien avec la fonction entrepreneuriale. La lecture des 25 cas ne doit pas se faire sans rappeler le caractère multifactoriel du suicide. De nombreuses études qualitatives réalisées à partir d’autopsies psychologiques ont démontré que le suicide doit être restitué dans la globalité du parcours de vie de la personne (Kjølseth, Ekeberg et Steihaug, 2010 ; Rasmussen, 2013) et que les facteurs de risque et/ou précipitants n’ont que peu, voire pas de valeur prédictive (Franklin et al., 2017). La profondeur et la rigueur de l’analyse ainsi que le croisement des sources d’informations ont permis de limiter ces biais.

Malgré ces limites, les apports et les retombées de cette recherche sont nombreux. Sur le plan théorique, elle permet de porter un éclairage nouveau sur le suicide patronal. Il n’y a pas un, mais bien différents types de suicides patronaux, le tout souvent lié au surendettement et à la faillite de l’entreprise. Dans une récente revue critique de la littérature sur les différentes typologies du suicide, Martin, Lacroix, Novak et Ghahramanlou-Holloway (2020) insistent sur l’importance de repérer des groupes particuliers d’individus, d’y associer des typologies significatives afin de développer des programmes de prévention, de dépistage et de traitement ciblés. Les dirigeants de PME représentent bien un groupe à haut risque pour qui une prévention spécifique doit être mise en place.

Sur le plan méthodologique, la force de l’étude réside dans la mobilisation d’une approche inédite pour contrecarrer les nombreuses difficultés rencontrées par les chercheurs voulant étudier le phénomène du suicide. Le recours systématique à trois sources d’informations sur chaque cas de suicide dans trois quotidiens ou journaux différents permet en effet de proposer une catégorisation plus sûre du sens et des facteurs précipitants du passage à l’acte.

Enfin, sur le plan pratique, les résultats de cette recherche peuvent servir aux structures d’accompagnement dédiées à la souffrance (APESA) et à la santé patronale (Observatoire AMAROK et Portail du rebond[15]), aux fédérations et associations patronales (CJD, CPME, MEDEF, U2P…), aux conseillers des chefs d’entreprise (experts-comptables, avocats d’affaires, mandataires judiciaires…), ainsi qu’aux chefs d’entreprise eux-mêmes. En effet, ils pourraient s’appuyer sur la question du surendettement pour dépister de façon plus précoce et efficace les difficultés psychiques pouvant entraîner une crise suicidaire chez les dirigeants de PME. À ce titre, l’association CRESUS[16], spécialisée dans la lutte contre le surendettement, pourrait intégrer le champ des indépendants et des propriétaires d’entreprise dans leur offre de service et ainsi se rapprocher des quatre associations du Portail du Rebond.

Les résultats de l’étude pourraient également améliorer les contenus de formations existantes proposées par les structures d’accompagnement spécialisées sur la prise en charge des dirigeants en difficulté, comme celles dédiées aux sentinelles et aux psychologues du dispositif APESA.

Pour terminer, rappelons que ce travail reste exploratoire. Il serait intéressant d’élargir l’étude à d’autres pays et d’autres cultures (Japon, pays anglophones). Enfin, une autre piste serait de rapprocher les résultats de cette étude avec les suicides du monde agricole.

Conclusion

Le principal objectif de cette recherche était d’apporter un éclairage nouveau sur le suicide patronal. Elle montre qu’il existe bien plusieurs types de suicides chez les dirigeants de PME. Deux grands types de suicides, subdivisés en plusieurs sous-types, sont ressortis de cette étude, aussi bien en France qu’en Italie : le suicide escapiste (suicide-fuite, suicide-deuil et suicide-châtiment) et le suicide agressif (suicide-vengeance et suicide-crime). De plus, elle fait apparaître l’omniprésence de la question du surendettement et de la faillite dans le risque suicidaire des chefs d’entreprise.

Les données de la recherche fournissent des leviers de prévention susceptibles d’aider les structures d’accompagnement à dépister précocement et à prendre en charge la souffrance patronale. D’autant plus que dans le contexte actuel, les premiers cas de suicide d’entrepreneurs liés à la pandémie de Covid-19 sont déjà rapportés en Italie, en France, mais également en Belgique et au Canada.

Les dirigeants de PME n’ont pas un rapport au travail comme les autres travailleurs. Du fait de leur fort engagement en temps et en capital, ils nouent avec leur entreprise un lien quasi charnel. Les études empiriques concernant l’impact de la crise de la Covid-19 sur la santé des entrepreneurs (Torrès et al., 2021 ; Torrès, Benzari, Swalhi et Thurik, 2021) évoquent un rapport existentialiste entre le dirigeant et son entreprise. Si ce lien étroit est une force motrice puissante, elle peut parfois se retourner contre l’entrepreneur lui-même. Aucune entreprise ne vaut la vie d’un homme.

Appendices

Annexe

Annexe 1. Typologie du suicide de Baechler (1975, p. 125-267)

Annexe 2. Les événements stressants de la vie entrepreneuriale (Lechat et Torrès, 2016b)

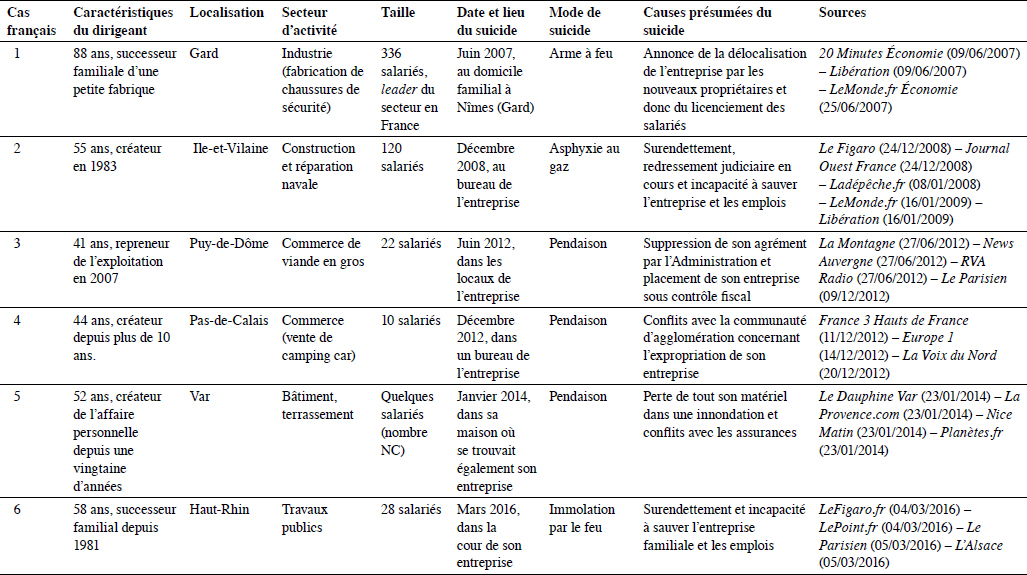

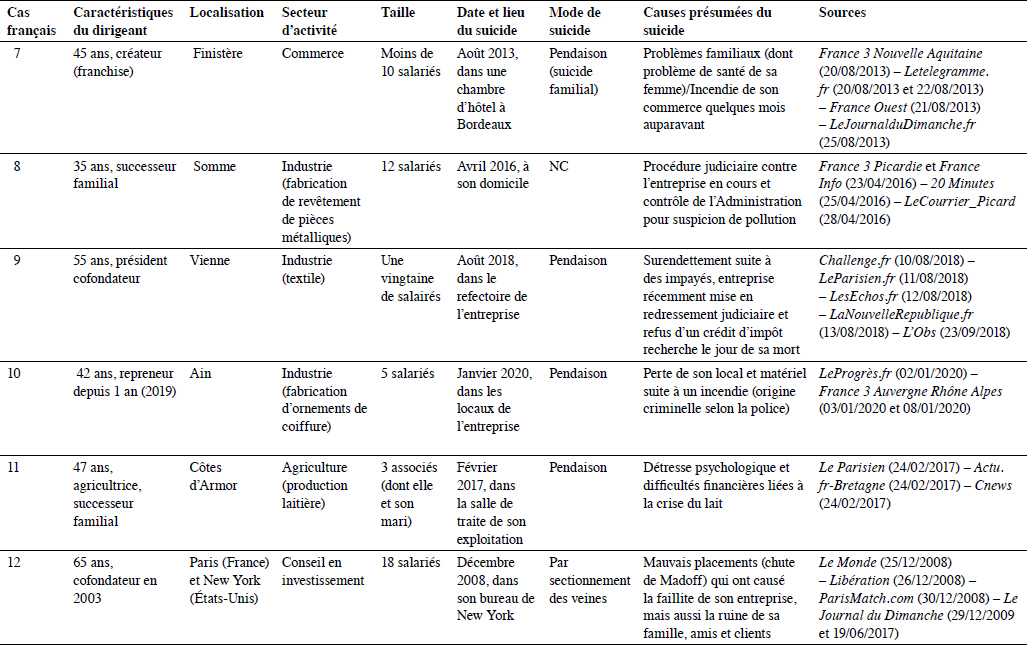

Annexe 3. Synopsis des cas de suicide étudiés en France

(continuation)

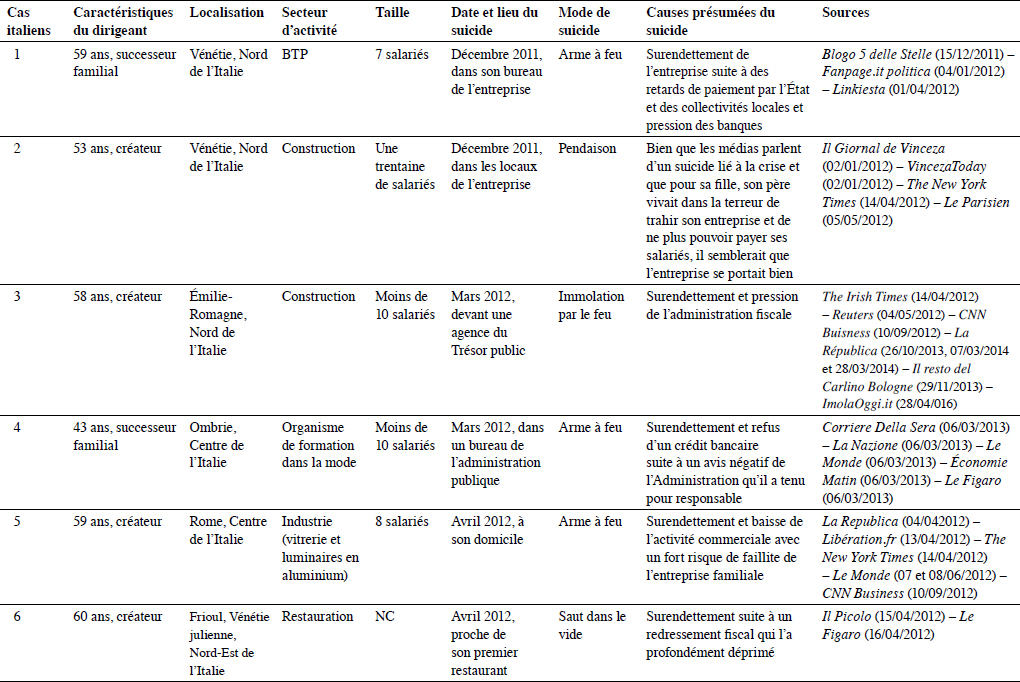

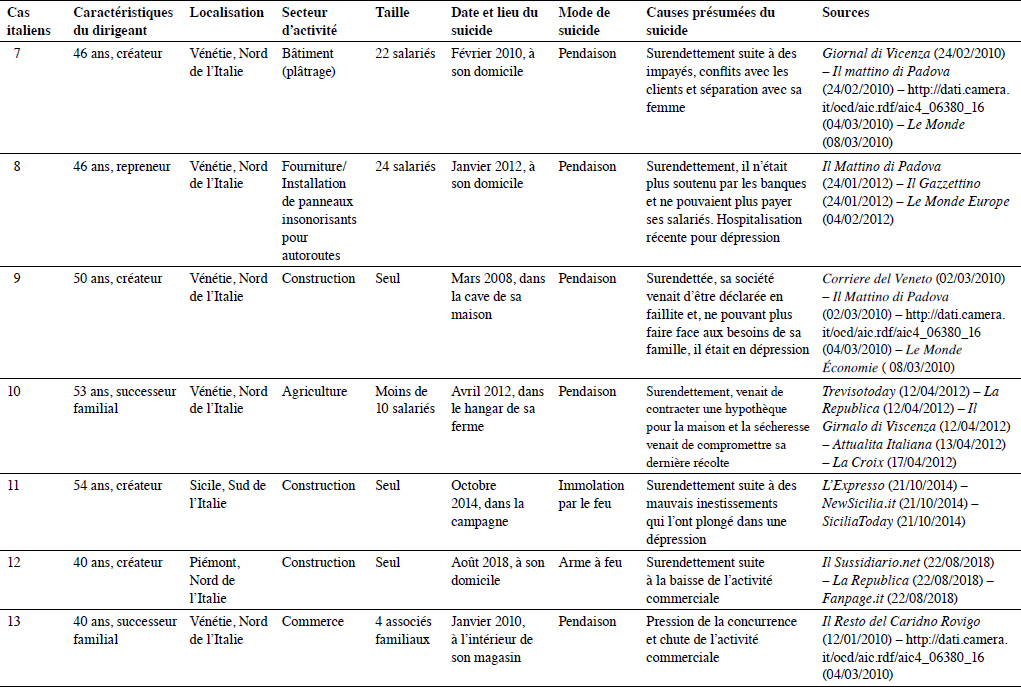

Annexe 4. Synopsis des cas de suicide étudiés en Italie

(continuation)

Annexe 5. Résultats de l’étude pour les cas français

(continuation)

Annexe 6. Résultats de l’étude pour les cas italiens

(continuation)

Notes biographiques

Thierno Bah est maître de conférences à l’IAE de l’Université de Rouen Normandie. Il est responsable du master PME-ESS. Ses recherches portent sur les problématiques psychologiques et de deuil lors des transmissions d’entreprise et sur la santé des dirigeants de PME.

Charlotte Kinowski-Moysan est psychologue clinicienne et docteure en sciences de gestion. Ses travaux de recherche portent essentiellement sur les risques de burnout et suicidaires des entrepreneurs. Elle accompagne les chefs d’entreprise et travailleurs indépendants dans leurs problématiques de santé.

Olivier Torrès est professeur à l’Université de Montpellier (MOMA, MRM) et associé à la Montpellier Business School (MBS). Auteur de plusieurs articles et livres en management des PME, il a fondé en 2009 AMAROK, premier observatoire sur la santé des dirigeants de PME et des travailleurs non-salariés, aujourd’hui implanté au Canada, au Japon, en Belgique, en Suisse ainsi qu’aux Pays-Bas. En 2012, il fonde la chaire « Santé des dirigeants de PME et des entrepreneurs » au sein du LabEx Entreprendre dont il préside le conseil scientifique et institutionnel.

Dany Gaillon est directeur des études au Conservatoire national des arts et métiers en Normandie. Il est également psychologue, spécialisé dans la santé des dirigeants de TPE/PME. Ses dernières contributions portent sur l’accompagnement d’organisations professionnelles et des productions intellectuelles.

Notes

-

[1]

Les auteurs tiennent à remercier vivement Laure Chanselme et Mathieu Le Moal de l’Observatoire AMAROK pour leur participation à la codification des cas étudiés. Cette recherche a bénéficié du soutien financier du LabEx Entreprendre (ANR-10-LabEx-11-01), de MRM (Montpellier Recherche en Management, EA 4557) de l’Université de Montpellier (Montpellier Management, MOMA), du laboratoire NIMEC (EA 969) et de l’Observatoire AMAROK. Enfin, Harmonie Mutuelle (groupe VYV) et la Région Occitanie ont contribué au financement de la thèse de Charlotte Kinowski-Moysan.

Les auteurs souhaitent dédier leur article à la mémoire du Pr Henri Mahé de Boislandelle.

-

[2]

Libération (26/02/2003), L’Express (25/01/2013), Le Monde (12/03/2013), Le Point (01/02/2016).

-

[3]

Statistiques APESA réseau sentinelles et numéro vert (rapport d’activité APESA), 2022, www.apesa-france.com.

-

[4]

Patrons vraiment désespérés : et si on évitait le pire ? La Voix du Nord, 5 février 2021.

-

[5]

Petits patrons, le tabou du suicide, Aujourd’hui en France, 5 février 2014.

-

[6]

Observatoire national du suicide (2020). Suicide. Quels liens avec le travail et le chômage ? Penser la prévention et les systèmes d’information (4e rapport), juin 2020.

-

[7]

Le tissu industriel italien est dominé par les PME, qui emploient 47 % de la main-d’oeuvre (contre 21 % en Allemagne, 22 % en France et 27 % en Grande-Bretagne).

-

[8]

Étude citée par le journal Le Parisien du 5 mai 2012.

-

[9]

« Increasingly in Europe, Suicides by Economic Crisis », The New York Times, 15/04/2012.

-

[10]

Insee (2019). Tableaux de l’économie française. Paris, Insee.

-

[11]

Il est important de distinguer les notions d’endettement et de surendettement. L’endettement, quand il est résonné, est souhaitable, voire même encouragé dès lors qu’il permet de bénéficier d’un effet de levier. En revanche, le surendettement, c’est-à-dire la situation où l’individu ne peut plus honorer ses remboursements à échéance, est problématique, notamment sur le plan de la santé. Dans cet article, il sera essentiellement question du surendettement.

-

[12]

Ces femmes ont été surnommées les « veuves de la récession ».

-

[13]

Le point de départ de cette recherche est l’année 2007, qui marque le début de la crise financière qui a frappé les pays de l’OCDE.

-

[14]

Élachrome : l’État m’a tué, Le Courrier Picard, 28 avril 2016.

-

[15]

Le Portail du Rebond des entrepreneurs est un groupement d’intérêt associatif qui rassemble quatre associations (Second Souffle, Re-Créer, 60 000 Rebonds et l’Observatoire AMAROK) www.portaildurebond.eu. Le Portail du Rebond a remporté en 2020 le Grand Prix européen de la promotion de l’esprit d’entreprise décerné par la Commission européenne.

-

[16]

CRESUS est une fédération d’associations reconnue d’utilité publique pour son rôle d’accompagnement des personnes en difficulté financière et sa mission de prévention du surendettement : www.cresus.org.

Références

- Anido Freire, N. (2014). Management du mal-être et du stress : le suicide des agriculteurs français. Colloque Innovations managériales pour la santé au travail. Rouen, France, IAE-Université de Rouen, 5 juin.

- Baechler, J. (1975). Les suicides. Paris, Calmann-Lévy.

- Bagnasco, A. (1977). Tre Italie. La problematica italiana dello sviluppo territoriale. Bologne, Il Mulino.

- Bah, T. et Gaillon, D. (2016). Processus suicidaire. Revue management & avenir, 3(85), 79-105.

- Bah, T. et Gaillon, D. (2018). Le suicide patronal : comprendre pour prévenir. Dans M. Binnié, J.-L. Douillard et M. Fèvre (dir.), La souffrance de l’entrepreneur, comprendre pour agir et prévenir le suicide (p. 103-129). Rennes, France, Presses de l’EHESP.

- Baudelot, C. et Establet, R. (2006). Suicide, l’envers du monde. Paris, Éditions du Seuil.

- Baudelot, C. et Gollac, M. (2015). What do work suicides mean ? Sociologie, 6(2), 195-206.

- Bègue, F. et Dejours, C. (2009). Suicide et travail : que faire ? Paris, Presses universitaires de France.

- Binnié, M., Douillard, J.L. et Fèvre, M. (2018). La souffrance de l’entrepreneur. Comprendre pour agir et prévenir le suicide. Rennes, France, Presses de l’EHESP.

- Bortolussi, G. (2012). L’economia dei suicidi. Piccoli imprenditori in crisi. Rome, Marcianum Press.

- Bourgoin, N. (1997). Le suicide dans la police nationale. Population, 52(2), 431-440.

- Brunet Mbappe, A. (2013). L’échec entrepreneurial : par-delà le tabou. Dans C. Léger-Jarniou (dir.), Le grand livre de l’entrepreneuriat (p. 43-59). Paris, France, Éditions Dunod.

- Burnonville, F. et Debard Pavlic, A. (2013). Suicide au travail : comment intervenir ? Dossier spécial suicide au travail. Revue internationale de gestion, 37(4), 26-32.

- Chao, L.W., Pauly, M., Szrek, H., Pereira, N.S., Bundred, F., Cross, C. et Gow, J. (2007). Poor health kills small business : illness and microenterprises in South Africa. Health Affairs, 26(2), 474-482.

- Chaudat, P., Gaillon, D. et Bah, T. (2019). Suicide au travail : les DRH face à la conspiration du silence. The Conversation. Récupéré le 26 juillet 2022 sur le site : https://theconversation.com/suicide-au-travail-les-drh-face-a-la-conspiration-du-silence-116526.

- Chocard, A.S. (2005). Approche psychopathologique du passage à l’acte homicide-suicide. Imaginaire & Inconscient, 2(16), 183-198.

- Clot, Y. (2010). Le travail à coeur.Pour en finir avec les risques psychosociaux. Paris, La Découverte.

- Cohidon, C., Geoffroy-Perez, B., Fouquet, A., Le Naour, C., Goldberg, M. et Imbernon, E. (2010). Suicide et activité professionnelle en France : premières exploitations de données disponibles. Saint-Maurice, Institut de veille sanitaire.

- Cohidon, C., Santin, G., Geoffroy-Perez, B. et Imbernon, E. (2010). Suicide et activité professionnelle en France. Revue d’épidémiologie et de santé publique, 58(2), 139-150.

- Debout, M. (2015). Le traumatisme du chômage : alerte sur la santé de cinq millions de personnes. Ivry-sur-Seine, Éditions de l’Atelier.

- Debout, M. (2020a). Chômage et suicide : construire la prévention. Dans Observatoire national du suicide (dir.), Suicide. Quels liens avec le travail et le chômage ? Penser la prévention et les systèmes d’information (4e rapport), juin, 3-67.

- Debout, M. (2020b). Suicide : l’autre vague à venir du coronavirus. Étude pour la Fondation Jean-Jaurès. Récupéré le 26 juillet 2022 sur le site : https://www.jean-jaures.org/publication/suicide-lautre-vague-a-venir-du-coronavirus/.

- Debout, M. et Delgènes, J. (2020). Le surendettement conduit au suicide. Dans J. Delgènes et Debout, M. (dir.), Suicide, un cri silencieux : mieux comprendre pour mieux prévenir (p. 67-75). Paris, France, Éditions du Cavalier Bleu.

- Deffontaines, N. (2017). Les suicides des agriculteurs. Pluralité des approches pour une analyse configurationnelle du suicide (thèse de sociologie). Dijon, France, Université Bourgogne-Franche-Comté.

- Deffontaines, N. (2019). Comment enquêter qualitativement sur le suicide ? Genèses, 4(117), 94-108.

- Deffontaines, N. (2020). Le suicide fataliste revisité. Les agriculteurs : une loupe sociale pour l’étude de ce type oublié. Sociologie, 2(11). Récupéré le 26 juillet 2022 sur le site : http://journals.openedition.org/sociologie/6949.

- De Gaulejac, V. et Mercier, A. (2012). Manifeste pour sortir du mal-être au travail. Paris, Éditions Desclée de Brouwer.

- Douglas, J. (2016). The social meanings of suicide. Princeton, Princeton University Press.

- Durkheim, E. (2013). Le suicide. Paris, Éditions Payot.

- Eisenhardt, K.M. (1989). Building theories from case study research. Academy of Management Review, 14(4), 532-550.

- Farache, J. (2016). L’impact du chômage sur les personnes et leur entourage : mieux prévenir et accompagner. Les avis du CESE, (2016-02).

- Fernet, R. (1999). Démarche de la pensée suicidaire et impact de la personne. Dans L. Boisvert et M.L. Morin (dir.), Le suicide chez les jeunes : un cri pour la vie (p. 83-122). Paris, France, Éditions Médiaspaul.

- Franklin, J.C., Ribeiro, J.D., Fox, K.R., Bentley, K.H., Kleiman, E.M., Huang, X. et Nock, M.K. (2017). Risk factors for suicidal thoughts and behaviors: a meta-analysis of 50 years of research. Psychological Bulletin, 143(2).

- Gagnon, Y.-C. (2011). L’étude de cas comme méthode de recherche (2e édition). Québec, Presses Universitaires du Québec.

- Gournay, M., Lanièce, F. et Kryvenac, I. (2004). Études des suicides liés au travail en Basse-Normandie. Travailler, 2(12), 91-98.

- Heider, F. (1958). The psychology of interpersonal relations. New York, Wiley.