Résumés

Résumé

Il y a plus de 35 ans, le politologue américain Peter J. Katzenstein faisait remarquer que dans un contexte de transformations économiques et commerciales importantes, les « petits États » s’adaptent généralement en adoptant ou en peaufinant des politiques industrielles interventionnistes et des stratégies « néo-corporatistes » permettant une concertation importante entre les acteurs politiques, économiques et sociaux. Dans cet article, nous reprenons la thèse de Katzenstein en examinant le cas du Québec à travers le prisme d’un secteur particulièrement stratégique : celui de la finance entrepreneuriale. Nous évoquons d’abord la résurgence actuelle du « nationalisme économique » à l’échelle des pays industrialisés, ce qui nous permet de mieux saisir, dans un deuxième temps, ce qui caractérise dans ce contexte l’approche du Québec, axée sur son écosystème financier particulier et sur un modèle économique de type néo-corporatiste, en accord avec les logiques identifiées jadis par Katzenstein. Nous cherchons à expliquer en quoi la forte intervention de l’État québécois dans le secteur de la finance entrepreneuriale est liée aux vulnérabilités du Québec en tant que « petite nation » et, par conséquent, sous-tendue par un nationalisme économique induisant des préférences marquées pour la canalisation du capital vers des secteurs stratégiques, la sauvegarde de la propriété nationale des entreprises clés et plus récemment, l’autonomie industrielle.

Mots-clés :

- néo-corporatisme,

- interventionnisme,

- investissement,

- capital,

- développement,

- Québec,

- industrie,

- nationalisme

Abstract

More than 35 years ago, American political scientist Peter J. Katzenstein observed that in the context of major economic and commercial transformations, “small states” generally adapt by adopting or refining interventionist industrial policies and “neo-corporatist” strategies that allow for significant concertation between political, economic and social players. In this article, I take up Katzenstein’s thesis by examining the case of Quebec through the prism of a particularly strategic sector: entrepreneurial finance. I begin by discussing the current resurgence of “economic nationalism” in industrialized countries. This, in turn, allows for a better understanding of what characterizes Quebec’s approach in this context based on its particular financial ecosystem and a neo-corporatist economic model, in line with the reasoning carved out by Katzenstein. I explain how the strong intervention of the Quebec state in the entrepreneurial finance sector is linked to Quebec’s vulnerabilities as a “small nation,” and how this translates into an economic nationalism inducing strong preferences for channelling capital into strategic sectors, for the safeguarding of national ownership of key companies and, more recently, for industrial autonomy.

Keywords:

- neo-corporatism,

- interventionism,

- investment,

- capital,

- development,

- Quebec,

- industry,

- nationalism

Corps de l’article

Il y a maintenant plus de trente-cinq ans, dans la foulée de la décennie turbulente des années 1970, de ses crises inflationnistes et d’une résurgence du protectionnisme américain qui se doublerait d’un approfondissement de l’interdépendance économique et financière mondiale sous le coup, notamment, de la libéralisation des marchés financiers, le politologue américain Peter J. Katzenstein faisait brillamment remarquer, dans un ouvrage devenu un classique de l’économie politique, Small States in World Markets. Industrial Policy in Europe (1985), qu’en raison de leur incapacité à résister et à contrôler ces forces à la manière de grandes puissances économiques telles que les États-Unis ou le Japon, les « petits États[1] » ont tendance à adopter des stratégies et des politiques industrielles de type « néo-corporatiste[2] ». Celles-ci permettent une certaine flexibilité en matière de relations industrielles ainsi qu’un niveau de protection sociale et économique relativement élevé, grâce à l’organisation d’une concertation poussée entre les acteurs économiques (y compris et même particulièrement, syndicaux), politiques et de la société civile. Comme l’écrivait alors Katzenstein, [traduction] « pour les petits États européens, les transformations économiques sont de l’ordre du fait accompli. Ils ne les choisissent pas; elles leur sont imposées. Ces États, en raison de leur petite taille, sont très dépendants des marchés internationaux et par conséquent, le protectionnisme n’est pas pour eux une option viable » (Katzenstein, 1985, p. 24).

Il est généralement admis, comme le soulignait Katzenstein et comme nous l’évoquons dans cet article, que l’une des causes majeures de ce phénomène consiste en ce que ces « petits États » sont particulièrement dépendants du commerce international et qu’à ce titre, ils doivent « compenser » leur ouverture par un certain nombre de pratiques et de politiques permettant le développement d’avantages compétitifs pour leurs industries, de même que par des niveaux de redistribution fiscale et financière élevés, afin de mieux répartir les avantages et les désavantages de cette même ouverture au commerce international (Keating, 2015). Toutefois, un autre aspect du phénomène, clairement identifié par Katzenstein mais souvent négligé, renvoie à la « vulnérabilité » économique propre aux petits États et qui comme nous le soutenons également plus loin, s’applique également assez bien au Québec. Ainsi, comme le rappelait Katzenstein lui-même près de vingt ans après la parution de son ouvrage phare [traduction] :

J’ai fini par me convaincre qu’une analyse qui se concentre uniquement sur les données objectives de l’ouverture économique passe à côté de l’essentiel. La petite taille est en fait le signe de quelque chose de plus fondamental. J’ai appris de mes entretiens, de mes lectures et de mes réflexions qu’elle camouflait un lien de causalité sous-jacent et particulièrement influent d’un point de vue politique. Ce qui compte vraiment sur ce plan politique est la perception de vulnérabilité, économique ou autre. Cette perception de vulnérabilité génère une idéologie de partenariat social qui agit à la manière d’un ciment pour les politiques corporatistes des petits États européens. Il s’agit de la première et de la plus importante variable explicative.

Katzenstein, 2003, p. 11

Les travaux de Katzenstein à ce sujet ont alimenté, surtout à partir des années 1990, l’émergence d’un corpus littéraire important sur les « variétés de capitalisme » (Hall et Soskice, 2003), qui distinguera à son tour les petites économies d’Europe occidentale et centrale mais également les « tigres asiatiques » dirigistes, comme la Corée du Sud et Taïwan, en tant qu’économies de marché « coordonnées » par opposition notamment aux économies de marché « libérales » que représentent les pays anglo-saxons, en particulier les États-Unis, mais également le Canada. Ce corpus littéraire – des écrits de Katzenstein sur le néocorporatisme des petits États aux travaux sur les « variétés de capitalisme » – a toutefois laissé persister deux lacunes majeures. D’abord, ces études tendent à négliger les juridictions subétatiques, telles que les provinces, les États fédérés ou les régions, et deuxièmement, elles ont généralement adopté une perspective macroéconomique, en mettant l’accent sur les modèles de relations industrielles ou les niveaux de redistribution fiscale, négligeant l’analyse de certains secteurs économiques spécifiques.

Dans cet article, nous souhaitons combler en partie ces lacunes en nous concentrant sur le cas du Québec, examiné à travers le prisme d’un secteur d’intervention particulièrement stratégique : celui de la finance entrepreneuriale. En nous intéressant à l’écosystème unique du Québec dans ce secteur, auquel on se réfère parfois sous le vocable de « modèle québécois de développement » (Paquin et Rioux, 2022), nous espérons arriver à expliquer en quoi le grand recours à l’intervention de l’État est lié aux vulnérabilités du Québec en tant que « petite nation », dont l’influence sur les dynamiques économiques et politiques internationales est périphérique, voire marginale, mais dont l’adaptation et l’intégration à celles-ci sont des objectifs permanents. Notre thèse est que cet interventionnisme est sous-tendu par plusieurs des logiques identifiées par Katzenstein chez les petits États européens dès 1985, et par un nationalisme économique caractéristique qui se définit et se traduit par des préférences marquées pour : 1) l’orientation des capitaux publics et privés vers des secteurs et des initiatives stratégiques; 2) la sauvegarde à long terme de la propriété nationale des entreprises et des secteurs industriels clés grâce à un apport particulièrement important en « capital patient[3] »; et plus récemment, dans la foulée des déséquilibres engendrés notamment par la crise sanitaire et par le conflit ukrainien, 3) le retour à un niveau plus raisonnable d’autonomie manufacturière.

Dans la première section, nous allons d’abord évoquer la résurgence du « nationalisme économique » telle qu’elle s’observe à l’échelle des pays industrialisés (de Bolle et Zettelmeyer, 2019) et qu’elle affecte le Québec et ses politiques non seulement par le biais de la montée en puissance du protectionnisme chez ses partenaires commerciaux américain et européens, mais de manière plus large par l’entremise des transformations profondes que cette résurgence est en voie d’instituer au sein des systèmes économique, commercial et financier internationaux. Cela nous permettra de mieux saisir, dans un deuxième temps, quelques similarités entre le contexte actuel et celui des années 1970 puis, dans un troisième temps, ce qui caractérise le Québec, qui ne dispose évidemment pas des leviers – ni des compétences constitutionnelles – nécessaires à l’adoption de politiques « protectionnistes » au sens commun du terme, mais qui se positionne néanmoins, grâce à son écosystème financier particulier, en tant qu’État interventionniste de type néocorporatiste, en accord avec les logiques identifiées, au début des années 1980, chez les petits États européens par Katzenstein.

Petite nation, grandes transformations : un aperçu du contexte international

Le retour du protectionnisme, de l’interventionnisme et, plus largement, du nationalisme économique fait couler beaucoup d’encre à l’échelle mondiale depuis au moins l’élection présidentielle de 2016 aux États-Unis, et à l’échelle du Québec, depuis l’élection du gouvernement « nationaliste » de la Coalition Avenir Québec en 2018 (de Bolle et Zettelmeyer, 2019; Graefe et Rioux, 2020). Ces phénomènes continueront d’attirer l’attention en raison de tous les enjeux d’autosuffisance agroalimentaire, médicale et plus généralement, industrielle soulevés par la déstabilisation des chaînes de valeur mondiales dans la foulée de la crise sanitaire depuis le printemps 2020 et, plus récemment, de la montée fulgurante des tensions géopolitiques et de l’éclatement d’une guerre d’ampleur au coeur de l’Europe. Le fait est cependant que la « résurgence » du nationalisme économique et du protectionnisme, en particulier à l’échelle occidentale, est un phénomène beaucoup plus large ayant précédé cette pandémie comme la guerre en Ukraine de plus d’une décennie, remontant en fait à la crise financière internationale de 2008 (Rioux, 2021a; 2022b).

Il est particulièrement intéressant d’évaluer la position qu’occupe le Québec, et en particulier le « modèle québécois » de développement, face à l’instabilité économique et commerciale qui caractérise la conjoncture actuelle. Se référant à l’approfondissement rapide des processus d’intégration – notamment monétaire – européenne au cours des années 1990, de même qu’à la résurgence des politiques néo-corporatistes et interventionnistes des petits États européens dans ce contexte, Katzenstein faisait pertinemment remarquer au début des années 2000, dans une réflexion que l’on pourrait également appliquer à la présente conjoncture, que [traduction] « la résurgence du corporatisme peut également être une manifestation de la façon dont les chocs aléatoires et exogènes, de même que les crises historiques, activent les réflexes et les mécanismes institutionnels des petits États possédant une tradition corporatiste ou encouragent leur imitation chez les États n’ayant pas de telle tradition » (Katzenstein, 2003, p. 24).

Dans cette optique, la question à laquelle renvoie la thèse du présent article est la suivante : peut-on encore parler d’un « modèle économique » québécois alliant néo-corporatisme et nationalisme et si oui, quelles en sont les formes principales et comment se comparent-elles aux formes d’adaptation économique privilégiées par les petits États dans le contexte du début des années 1980, mais aussi depuis 2008 et plus récemment? Pour y répondre, nous nous inspirons directement des travaux de Katzenstein et en reprenons quelques indicateurs clefs : degré d’ouverture économique et dépendance aux importations (notamment manufacturières), dépenses publiques (en particulier sous la forme de transferts aux entreprises) et politiques industrielles. Comme le faisait observer Katzenstein dès Small States in World Markets [traduction] :

En raison de leur plus grande vulnérabilité et ouverture, les petits États européens ressentent plus durement l’impact des facteurs internationaux sur leurs structures internes que ce n’est le cas des grandes puissances industrielles […] Les petits États européens diffèrent des plus grands quant à leurs réactions aux perturbations économiques. Ils évitent le protectionnisme comme les transformations structurelles majeures et combinent plutôt la libéralisation à l’international et la compensation à l’interne. En résultent des politiques d’ajustement flexibles qui, en matière de stratégies industrielles, se distinguent de l’indifférence de certains grands États comme de l’ambition des autres […] Les petits États européens s’appuient sur leur secteur public en tant qu’outil d’importance critique pour ces efforts de compensation interne […] Cette croissance de l’économie publique renvoie principalement à une augmentation des transferts de capitaux, du gouvernement vers les ménages, mais également vers les producteurs.

Katzenstein, 1985, p. 37, 39, 54

Comme le montre le Graphique 1, les mesures protectionnistes mises en oeuvre à l’échelle du monde depuis la crise financière ont largement dépassé en nombre les mesures de libéralisation du commerce. Les années 2020 et 2021 ont bien évidemment été particulières à cet égard : les mesures subventionnaires de soutien et de relance économique, les politiques de substitution des importations et de relocalisation industrielle, ainsi que les restrictions à l’exportation – notamment de produits pharmaceutiques et de matériel médical, mais également de métaux critiques ou de technologies de pointe –, se sont notamment ajoutées aux stratégies tarifaires et d’approvisionnement gouvernemental préférentiel déjà en place depuis plusieurs années (Evenett et Fritz, 2021). Tous les États ne sont toutefois pas en position de réagir à ces transformations rapides de la même manière : les « petites nations » sont souvent largement plus dépendantes du commerce international de biens et services que les plus grandes[4]. Pour cette raison, elles ne peuvent tout simplement pas recourir aux mêmes stratégies protectionnistes, ni dans la même mesure, que les grandes puissances.

Graphique 1

Nouvelles mesures commerciales libérales vs protectionnistes/illibérales, tous pays du monde confondus

Si on mesure l’ouverture commerciale en fonction du simple volume des exportations en proportion du PIB national, il s’avère que les petits pays scandinaves, baltes ou d’Europe centrale sont effectivement plus ouverts et plus dépendants du commerce international que les grands États. La même disproportion s’observe d’ailleurs souvent entre les États centraux et les États fédérés ou régionaux : les exportations totales – internationales et interprovinciales – du Québec, par exemple, représentent environ 48 % de son PIB, contre plus ou moins 32 % pour les exportations internationales du Canada pris dans son ensemble (Institut de la statistique du Québec, 2022). Une mesure alternative de l’ouverture commerciale consiste à calculer le pourcentage du PIB représenté par la demi-somme des exportations et des importations totales d’une juridiction : pour l’année 2020, à 48,5 %, le Québec se trouvait ainsi à la seizième place parmi les pays de l’OCDE, loin devant de grandes économies telles que les États-Unis (11,7 %), le Japon (15,5 %), l’Australie (22 %), le Royaume-Uni (27,8 %), la France (28,9 %), le Canada (29,9 %), la Corée du Sud (34,6 %) ou l’Allemagne (40,5 %), mais à un niveau comparable ou inférieur à celui de « petits États » tels que la Suède (42,3 %), l’Autriche (50 %), le Danemark (51,7 %), la Suisse (57,9 %), la République tchèque (67,6 %), l’Estonie (70,9 %), les Pays-Bas (72,7 %), la Belgique (79,3 %), la Slovaquie (85 %) ou l’Irlande (120 %)[5].

Ces constats soulèvent d’ailleurs un point important, car lorsqu’on évoque le nationalisme économique, on pense spontanément au protectionnisme et, en particulier, aux tarifs à l’importation qui seraient, en raison de cette ouverture économique particulièrement importante, hautement délétères pour l’économie de ces petits États. Or, un autre aspect de cette résurgence du nationalisme économique depuis un peu plus d’une décennie se trouve ailleurs, soit dans l’accroissement de l’interventionnisme étatique et, en particulier, de l’utilisation de ressources financières publiques pour influencer les dynamiques industrielles. S’il est vrai que les barrières commerciales et à l’investissement ont explosé depuis 2008, cela est également vrai de l’utilisation des subventions industrielles de toutes sortes, incluant les subventions à l’exportation. Ainsi, les subventions représentent une des catégories de mesures « nationalistes » les plus largement utilisées, en parallèle aux barrières commerciales tarifaires ou non tarifaires traditionnelles[6].

Les subventions industrielles, les subventions à l’exportation et les politiques d’accès préférentiel aux marchés publics, qui représentent aussi une forme de subvention, comptent ainsi pour une large part des nouvelles mesures « nationalistes » mises en oeuvre à l’échelle du monde depuis 2009, en particulier dans les « petits États », alors que les mesures protectrices tarifaires ou non tarifaires et les restrictions à l’investissement étranger trouvent davantage grâce aux yeux des économies de taille moyenne et de grande taille – ou aux ensembles politiques intégrés telle l’Union européenne – pour les raisons susmentionnées. Le cas de l’Europe est ici particulièrement instructif. Mesurées en pourcentage des PIB nationaux, les subventions industrielles ou « aides d’État » offertes par les États européens ont ainsi presque doublé depuis la crise financière de 2008 (Commission européenne, 2021)[7]. À l’échelle des 28 pays membres de l’Union européenne (en incluant le Royaume-Uni pré-Brexit), ce ratio est en effet passé entre 2008 et 2019 de 0,52 % en moyenne à 0,84 %, une augmentation de 62 % (ou 32 points de pourcentage).

Cette croissance substantielle des aides d’État au cours de la dernière décennie s’est d’ailleurs confirmée chez les grandes puissances, mais elle a été plus marquée chez les petits États. Bien que les grandes puissances soient portées, contrairement aux plus petits États, à mettre en place des mesures protectionnistes telles que les tarifs à l’importation ou la restriction des investissements étrangers – pensons ici, à l’échelle de l’Union européenne, à la politique de tarification carbone aux frontières annoncée dans le cadre du « Pacte vert » (Commission européenne, 2019), ou à la suspension de l’ « Accord global sur les investissements » avec la Chine, dans le cadre d’une remise en question plus large des principes d’évaluation des investissements étrangers (Commission européenne, 2020) –, de grandes économies comme la France (0,57 % à 0,85 %), le Royaume-Uni (0,21 % à 0,51 %) ou l’Allemagne (0,59 % à 1,54 %) ont également accru leur utilisation des subventions industrielles depuis 2008 (Commission européenne, 2021).

Il demeure cependant qu’à l’exception de l’Allemagne, dont les activités subventionnaires sont particulièrement importantes, beaucoup de petits États européens se retrouvent aujourd’hui au sommet des pays les plus interventionnistes d’Europe. La République tchèque (0,7 % à 1,33 %), la Lituanie (0,16 % à 1,68 %), l’Estonie (0,09 % à 1,16 %), la Lettonie (0,5 % à 0,99 %), la Slovénie (0,45 % à 0,83 %) et même, la Belgique (0,41 % à 0,94 %) ont par exemple drastiquement augmenté leurs aides d’État aux différents secteurs industriels entre 2008 et 2019 (Commission européenne, 2021). Les pays scandinaves membres de l’UE s’inscrivent dans la même tendance à la hausse. Le Danemark a doublé son ratio subventions/PIB depuis la crise financière (0,71 % à 1,40 %) et se retrouve aujourd’hui parmi les États les plus interventionnistes d’Europe, tout juste derrière Malte (1,80 %), la Lituanie (1,68 %), la Hongrie (1,67 %) et l’Allemagne (1,54 %). La Suède, pour sa part, a plus que triplé ce ratio entre le début des années 2000 (0,26 %) et 2019, rattrapant la moyenne de l’Union européenne, à 0,80 %. La Finlande, enfin, a également fait passer ses subventions industrielles de 0,44 % à 0,78 % de son PIB entre 2008 et 2019, alors qu’elles n’en représentaient que 0,30 % en 2001 (Commission européenne, 2021).

L’une des formes que prend cette résurgence de l’interventionnisme financier des États, que certains vont jusqu’à qualifier de retour du « capitalisme d’État » ou de « néo-keynésianisme » (van’t Klooster, 2022; Karolyi et Liao, 2017), est la multiplication et la montée en importance des sociétés d’État financières, et notamment des fonds souverains (Carney, 2018; Revue Politique internationale, 2020) ou des banques publiques d’investissement. Le secteur dans lequel les sociétés d’État sont, à l’échelle internationale, les plus présentes est d’ailleurs désormais le secteur financier, incluant le secteur du financement corporatif (Bernier, Florio et Bance, 2020). À l’échelle mondiale, par exemple, les actifs totaux des fonds souverains sont passés d’environ 1 000 milliards $ US en l’an 2000 à 4 000 milliards $ US en 2008, puis à plus de 10 500 milliards $ US en 2021, une véritable explosion de plus de 165 % dans la foulée de la crise financière de 2008 et de la crise sanitaire de 2020, alors que le PIB mondial ne s’accroissait sur la même période que d’environ 50 %[8]. Le monde compte en outre maintenant plus de 500 banques publiques de développement, dont au moins un cinquième a été créé depuis l’éclatement de la bulle technologique, au début des années 2000 (O’Toole, 2019). Une seconde vague très importante de capitalisation de telles banques a ensuite déferlé à la suite de la crise de 2008. Parmi celles-ci, on compte évidemment un bon nombre, d’ailleurs toujours croissant, de banques publiques d’investissement « vertes », se consacrant spécifiquement à la transition énergétique et au développement d’éco-infrastructures et souvent mises en place à l’échelle des États fédérés ou régionaux (Rioux, 2020a).

Ces tendances se seront probablement à nouveau accélérées dans la foulée de la crise sanitaire, et elles continueront de s’approfondir à mesure que les conséquences économiques et commerciales du conflit russo-ukrainien, des pressions inflationnistes, ainsi que de la multiplication des bouleversements climatiques se feront sentir. La résurgence du nationalisme économique, du protectionnisme et de l’interventionnisme, sous leurs différentes formes et ce tant chez les petites nations que chez les grandes, est l’un des symptômes patents de l’instabilité et des vulnérabilités nouvelles engendrées par cette conjoncture historique particulière. En ce sens, les thèses de Katzenstein sur la diversité des adaptations aux transformations du contexte économique et commercial international apparaissent encore particulièrement pertinentes. Comme il le faisait lui-même observer il y a déjà une vingtaine d’années [traduction] :

Le message principal de Small States demeure d’actualité. Les grands États deviennent plus petits. Chaque grand État fait désormais l’expérience d’une condition de vulnérabilité et tente d’y faire face à sa manière. L’époque de l’ascension du Japon à la position de superpuissance économique, par exemple, n’a duré qu’une décennie et n’est plus qu’un vague souvenir. De même, le 11 septembre, le retour aux déficits budgétaires, la croissance d’un déficit commercial gigantesque, la persistance d’une carence d’épargne à l’échelle macroéconomique, la découverte d’une collusion répandue dans l’industrie américaine, ainsi que la crise de confiance envers Wall Street qui s’en est suivie, illustrent la rapidité avec laquelle la bonne fortune des États-Unis s’est renversée. L’heure de gloire de la Chine et de l’Europe, si elle devait arriver, pourrait être encore plus brève que celle du Japon et des États-Unis. La vulnérabilité des grands États produit des politiques différentes de celles des petits États. Néanmoins, que nous l’appelions internationalisation ou mondialisation, cette condition sous-jacente est là pour durer et imposera des changements importants dans la manière dont les grands États exercent leur souveraineté.

Katzenstein, 2003, p. 27

L’interventionnisme de l’État québécois, entre consolidation et transformation

Il a déjà été bien établi par plusieurs études, qui se sont notamment intéressées aux politiques financières de la Révolution tranquille et à leur héritage, que le Québec est largement plus interventionniste que les autres provinces ou que le Canada dans son ensemble (Paquin et Rioux, 2022). Il y a de cela quelques années, le politologue de l’Université de Toronto Rodney Haddow (2015) a apporté une importante contribution à la compréhension du « modèle québécois » en comparant notamment les politiques de développement économique du Québec et de l’Ontario depuis 1990. Notant que le niveau de dépenses publiques dans ce domaine reste beaucoup plus élevé au Québec, Haddow fait observer que si l’Ontario, au même titre que le Canada, peut être défini comme une économie de marché « libérale », le Québec diverge autant de l’Ontario et du reste du Canada que les économies de marché « coordonnées » européennes divergent des modèles libéraux, notamment anglo-saxons (Haddow, 2015, p. 265-271).

Trois « mécanismes institutionnels », en partie sous-tendus par « l’idéologie de partenariat social » propre au nationalisme et au néocorporatisme québécois, expliquent, selon Haddow, les niveaux d’intervention plus élevés au Québec. S’inspirant du champ conceptuel des études sur les variétés de capitalisme et le néocorporatisme, Haddow identifie ainsi : a) l’intermédiation « collaborative » et « concertée » des intérêts socioéconomiques au Québec, découlant en partie de niveaux de syndicalisation plus élevés qu’ailleurs au pays; b) le système partisan « multidimensionnel » propre au Québec, engendrant une polarisation relativement faible sur les questions économiques entre les principaux partis; et c) la bureaucratie administrative très développée et centralisée caractérisant la fonction publique québécoise (Haddow, 2015, p. 26-30). Le modèle économique québécois a d’ailleurs été fréquemment associé, dans le corpus littéraire en économie politique, au néo-corporatisme caractéristique des petits États européens (Bourque, 1995; 2000) et dans une large mesure, cette définition tient encore aujourd’hui. Comme le rappelle en effet Paquin,

le néocorporatisme au Québec signifie qu’il existe une interconnexion entre l’État et les groupes d’intérêt dans l’élaboration des politiques publiques, qui va parfois jusqu’à la co-construction de politiques publiques, notamment dans le cas des grands sommets socioéconomiques […] Le modèle québécois de concertation économique et financière, le « Québec Inc. », représente une autre originalité du modèle québécois. Depuis les années 1980, il existe dans le domaine financier de nombreux outils pour protéger les « centres de décision économique » du Québec […] Ainsi, les acteurs financiers québécois les plus importants sont soit des sociétés d’État (Caisse de dépôt et placement du Québec, Investissement Québec), soit une coopérative (le Mouvement Desjardins). La Banque Nationale se hisse au troisième rang des plus grandes institutions financières, et elle est suivie des fonds syndicaux.

Paquin, 2022, p. 31, 36-37

Ces particularités – concertation socioéconomique[9], forte présence étatique, coopérative et syndicale dans le secteur financier, mais aussi et peut-être surtout, liens étroits entre l’élite économico-financière et l’État (Laurin-Lamothe, 2019, p. 167-173) – caractérisent le « néo-corporatisme » québécois et ne sont donc pas que des reliquats des décennies passées en voie d’atténuation, mais demeurent à l’inverse au coeur des politiques, des stratégies et du « modèle québécois », si bien que l’écart avec le Canada et les autres provinces s’en trouve constamment renforcé, en particulier depuis la crise financière de 2008. Depuis lors, l’interventionnisme a effectivement de nouveau pris de l’ampleur au Québec, tant au plan financier qu’au plan industriel. Ainsi, l’administration publique québécoise – dont la définition exclut les sociétés d’État financières telles que la Caisse de dépôt et placement ou Investissement Québec, qui feraient évidemment grimper ces chiffres considérablement – détenait en 2020 l’équivalent de 29 % du PIB provincial en participations directes dans des entreprises ou des fonds d’investissement, une proportion en forte croissance et qui atteint désormais plus de deux fois la proportion moyenne canadienne et plus de trois fois la proportion ontarienne (Graphique 2).

Graphique 2

Actions et parts de fonds d’investissement détenues par les administrations publiques provinciale et municipale (en % du PIB réel, millions $ enchaînés de 2012)

L’interventionnisme financier québécois demeure donc non seulement beaucoup plus important qu’ailleurs au Canada, mais l’écart entre les modèles québécois et ontarien ou canadien à cet égard s’est creusé depuis la crise financière. Cette utilisation plus importante des outils financiers publics et parapublics québécois aux fins du développement économique correspond non seulement aux tendances récentes en matière de subventions industrielles évoquées précédemment, qui caractérisent en partie les petits États européens, mais également à certaines des observations de Katzenstein dans le contexte houleux du début des années 1980 : chez les petits États, en effet [traduction],

la fonction principale des politiques est d’aider l’industrie à s’adapter aux conditions changeantes de l’ordre concurrentiel international plutôt que de protéger l’industrie face à la compétition. Les petits États européens ont accordé une aide particulièrement généreuse aux entreprises faisant face aux conséquences négatives des transformations économiques […] Entre 1960 et 1976, les petits États européens ont octroyé, en termes relatifs, deux fois plus de subventions publiques aux entreprises que les grandes puissances industrielles […] Développer de grandes entreprises au sein des petits marchés ouverts de ces États est extrêmement coûteux, et ces entreprises deviennent ainsi des institutions sociales revêtant une importance considérable, ne pouvant être sacrifiées qu’avec grande réticence.

Katzenstein, 1985, p. 65

Notamment en raison des activités de financement d’Investissement Québec et de la Caisse de dépôt et placement du Québec (CDPQ), mais également grâce à l’intervention de ses fonds fiscalisés et de ses institutions de finance solidaire, également propres au néocorporatisme du « modèle québécois » – Fonds de solidarité des travailleurs et des travailleuses du Québec, Fondaction de la Confédération des syndicats nationaux, Capital Régional et Coopératif Desjardins, Fiducie du Chantier de l’économie sociale, etc. –, le Québec occupe, d’année en année et à quelques exceptions près, une part du marché canadien du capital de développement[10] significativement plus élevée que son poids économique relatif au sein du Canada, et ce tant pour le nombre de transactions effectuées que pour la valeur des transactions annuelles.

En 2021 par exemple, 69 % des transactions et 51 % du capital de développement engagé dans des entreprises au Canada l’ont été au Québec, ce qui représente des écarts de plusieurs dizaines de points de pourcentage par rapport au poids économique de la province au sein du Canada, qui est d’environ 20 %. Les contributions des fonds gouvernementaux et fiscalisés à ce dynamisme de l’industrie québécoise du capital de développement ont été et demeurent absolument fondamentales. Entre 2015 et 2021, la valeur totale des transactions en capital de développement dans lesquelles ont été impliqués la Caisse de dépôt et placement, Investissement Québec, le Fonds de solidarité FTQ, Fondaction ou Capital Régional et Coopératif Desjardins s’élève à plus de 60 milliards $, pour une moyenne annuelle de 10 milliards $ (Canadian Venture Capital Association, 2022). Année après année, d’ailleurs, ces cinq grandes institutions du modèle québécois de développement figurent parmi les dix investisseurs les plus actifs du Canada.

La répartition sectorielle des transactions québécoises et canadiennes en capital de développement en dit également très long sur le caractère distinct de l’écosystème québécois en ce qui concerne la priorisation et les choix d’investissement. En 2021, par exemple, les investissements québécois ont respectivement représenté 95 %, 87 %, 86 % et 67 % des investissements canadiens totaux dans les secteurs des services aux entreprises, du commerce de détail, de l’agroalimentaire/foresterie et de la production manufacturière, alors qu’ils n’ont représenté que 53 %, 20 % et 3 %, respectivement, des investissements canadiens totaux dans les secteurs des technologies de l’information et des communications, des sciences de la vie et de la finance (Canadian Venture Capital Association, 2022). Très clairement, la répartition des investissements québécois en capital de développement – investissements qui, comme démontré précédemment, émanent en très grande partie de fonds publics ou parapublics – favorise beaucoup plus largement les secteurs économiques « traditionnels » que ce n’est le cas ailleurs au Canada. Cela s’explique évidemment en partie par les différences persistant entre la structuration de l’économie québécoise et celle d’autres provinces, notamment de l’Ontario, mais également par cette propension qu’ont les petits États à privilégier le soutien, en particulier financier, à leurs industries établies, non pas au détriment des secteurs émergents mais en plus de ceux-ci (Katzenstein, 1985, p. 57-79). Ainsi, comme le remarquait déjà Katzenstein [traduction],

les petits États visent à soutenir les entreprises, en particulier les plus grandes et les mieux établies, à risque d’être affectées par les conditions de marché défavorables. Puisque les changements structurels y sont perçus comme ayant lieu au sein des secteurs industriels plutôt qu’entre eux, ces entreprises doivent être préservées, individuellement, autant que possible […] Ce qui distingue l’approche des petits États européens est l’attention politique accordée aux questions de politique industrielle et la continuité dans leurs réponses aux problèmes particuliers […], plutôt qu’une quelconque stratégie systématique et englobante de redéploiement industriel.

Katzenstein, 1985, p. 63

On peut d’ailleurs faire plusieurs constats très similaires en ce qui concerne plus spécifiquement le capital de risque[11] : en effet, mesuré à l’aune des investissements en proportion du PIB, l’industrie québécoise du capital de risque est désormais l’une des plus dynamiques au monde, loin devant celle du Canada dans son ensemble ou de la moyenne des pays de l’OCDE, et se rapprochant même parfois des niveaux d’investissement que l’on rencontre aux États-Unis, qui demeurent la plus grande puissance mondiale dans ce domaine, aux côtés d’Israël ou de Singapour, notamment. D’ailleurs, non seulement le Québec surpasse-t-il à cet égard le Canada et la moyenne des pays de l’OCDE de façon continuelle et substantielle depuis des décennies, mais il surclassait même les États-Unis dans les années ayant suivi l’éclatement de la bulle technologique au début des années 2000, et ce jusqu’à la crise financière de 2008 (Graphique 3).

Graphique 3

Investissements de capital de risque en % du PIB

Ce qui explique en partie le dynamisme de l’écosystème québécois du capital de risque et ce qui fait sa particularité, ici encore, est l’intervention de l’État et de ses partenaires publics ou parapublics. Malgré un certain creux de vague consécutif à l’éclatement de la bulle Internet au début des années 2000, l’interventionnisme dans le domaine du capital de risque s’est intensifié considérablement depuis les années 1990 et en particulier depuis 2008, notamment par le biais de la commandite de fonds « hybrides » et privés à coups de milliards de dollars. Par conséquent, ces derniers sont pratiquement tous, sous une forme ou une autre et souvent à hauteur de 50 % ou plus, capitalisés par l’État québécois et ses instruments financiers, comme Investissement Québec ou la CDPQ, puis par les fonds fiscalisés (Rioux, 2022a). Considérant cette capitalisation massive par l’État ou les fonds fiscalisés québécois, il n’est pas déraisonnable d’évoquer une implication partielle, directe et/ou indirecte, des secteurs public et parapublic dans la quasi-totalité des transactions en capital de risque réalisées au Québec annuellement.

Comment cette influence se traduit-elle dans les faits et quelles en sont les conséquences? Il y aurait plusieurs choses à évoquer ici, mais il vaut la peine d’en souligner deux qui englobent en quelque sorte l’ensemble du phénomène. D’abord, selon les compilations effectuées il y a quelques années par l’Institut de la statistique du Québec, le Québec est de loin la juridiction d’Amérique du Nord où la répartition du capital de risque par secteur est la plus équilibrée, laissant une large place (en moyenne plus de 25 % du capital investi annuellement) aux industries traditionnelles – notamment manufacturières – plutôt que de tout miser sur les domaines de « pointe », telles les technologies de l’information et des communications, les sciences de la vie, ou les technologies et énergies propres, qui accaparent 95 % du capital de risque et plus en Ontario, au Massachussetts, en Californie, au Texas ou dans les pays de l’OCDE en moyenne, et près de 90 % dans l’État de New York ou au Canada en général (Graphique 4). Ce constat rejoint d’ailleurs l’un de ceux dressés par Katzenstein, dès Small States in World Markets, en ce qui concerne le domaine connexe des investissements en recherche et développement [traduction] :

De manière générale, les grandes puissances industrielles concentrent leurs dépenses de recherche et développement dans les secteurs émergents à haute intensité scientifique et à haut risque, alors que les petits États européens ont tendance à répartir leurs investissements, sauf exception, dans des industries plus traditionnelles […] Mais les petits États européens ont généré de bonnes conditions pour les firmes innovantes des secteurs plus traditionnels de leurs économies. Dans les années 1960 et 1970, ils ont alloué une large portion de leurs budgets en recherche et développement à la promotion de l’innovation industrielle, une part substantiellement supérieure à celle consentie par tous les grands pays industrialisés. (Katzenstein, 1985, p. 63)

Graphique 4

Investissements en capital de risque par secteur industriel (% du total, moyenne 2012-2016)

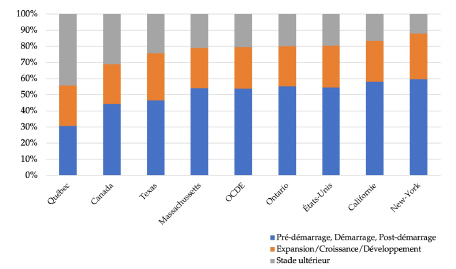

Deuxièmement, toujours selon les données compilées par l’ISQ, le Québec est aussi la juridiction nord-américaine où la distribution des investissements en capital de risque selon les stades de croissance des entreprises est le plus diversifiée, laissant une très large place et même une place prépondérante (près de 45 % des investissements annuels en moyenne, contre 31 % au Canada et 21 % en Ontario) aux entreprises « matures » aux stades ultérieurs de la diversification, de la consolidation ou même de la relève et du transfert (Graphique 5). Conjugué à la plus grande diversité des secteurs industriels couverts par le capital de risque québécois, qui se révélera importante à mesure que s’accélérera la modernisation technologique des entreprises manufacturières, cet apport en capital « patient » et cette répartition des investissements plus généreuse à l’égard des entreprises matures permet, d’abord dans bien des cas, la sauvegarde de la propriété québécoise des entreprises sur le long terme, puis de façon corollaire, le maintien d’un niveau de résilience, particulièrement en temps de crise, supérieur à la moyenne canadienne telle que calculée notamment sur la base des taux de décès d’entreprises (Rioux, 2022a, p. 272-273).

Graphique 5

Investissements en capital de risque par stade de développement (% du total, moyenne 2012-2016)

Au cours des quelques dernières années, notamment dans la foulée de la crise sanitaire et de la déstabilisation particulièrement sévère des chaînes d’approvisionnement internationales qu’elle a entraînée, l’écosystème financier québécois (y compris les ressources gouvernementales elles-mêmes) a également été mobilisé afin de pallier certaines vulnérabilités du secteur manufacturier, révélées par cette crise et cette déstabilisation. Les craintes de pénuries agroalimentaires, pharmaceutiques et de matériel médical redoutées au cours de l’année 2020, elles-mêmes en partie justifiées par les mesures protectionnistes – les restrictions des exportations, notamment – mises en oeuvre par la Chine, les États-Unis et l’Union européenne, ont en effet depuis cédé la place à une perception de vulnérabilité manufacturière beaucoup plus large, renvoyant aux déstabilisations profondes des chaînes d’approvisionnement internationales causées par cette crise sanitaire, mais également par l’accélération des bouleversements climatiques, l’accroissement des tensions géopolitiques et l’éclatement du conflit ukrainien, et enfin par l’inflation généralisée, qui s’est notamment traduite par l’explosion des coûts du transport maritime (Rioux, 2021b; 2022b).

Comme le faisait également remarquer Katzenstein dans Small States in World Markets, la vulnérabilité économique des petits États est à la fois la cause et la conséquence de leur ouverture commerciale caractéristique [traduction] :

Premièrement, les petits États européens ne permettent pas les économies d’échelle nécessaires à beaucoup d’industries dont le développement est absolument critique pour lefonctionnement d’une économie moderne. Ils doivent donc importer un large éventail de biens que les plus grands pays peuvent produire de manière autonome. Deuxièmement, leurs petits marchés intérieurs amènent les petits États européens à viser la spécialisation et l’accès aux économies d’échelle par le biais des marchés d’exportation. La dépendance envers les importations et la nécessité d’exporter rendent les économies des petits États européens à la fois plus ouvertes et plus spécialisées que celles des plus grands pays.

Katzenstein, 1985, p. 63

Dans le cas du Québec, cette double vulnérabilité est également bien marquée : elle relève à la fois de son ouverture commerciale caractéristique et ainsi, de son exposition importante aux déséquilibres susmentionnés, mais également de sa désindustrialisation relative au cours des dernières décennies, et donc de sa dépendance majeure envers les entreprises étrangères et les importations manufacturières. D’un côté, notons que près de 60 % des exportations manufacturières totales du Québec émanent d’entreprises de propriété étrangère, alors que celles-ci ne représentent qu’environ 10 % de la population totale des entreprises actives dans le secteur québécois de la fabrication (Rioux, 2021b, p. 54). Par ailleurs, la demande intérieure totale du Québec en intrants et en produits finis manufacturiers n’était plus désormais, en date de 2019, comblée qu’à hauteur de 33 % par la production locale, le Québec dépendant ainsi des importations pour l’équivalent de 67 % de son marché manufacturier national (Rioux, 2021b, p. 71-80).

Cela place évidemment le Québec dans une position de vulnérabilité économique réelle, comme la crise sanitaire l’a bien montré. Cette dépendance envers les importations manufacturières est, dans certains cas, encore plus problématique : la demande intérieure totale du Québec est par exemple comblée par les importations dans des proportions de plus de 95 % pour le pharmaceutique et l’électronique, de plus de 85 % pour le matériel de transport, de plus de 80 % pour les produits chimiques et la machinerie industrielle, et de plus de 70 % pour le matériel médical (Rioux, 2021b, p. 79). Plus largement, cette dépendance envers les importations manufacturières fait en sorte que l’ouverture économique du Québec se traduit par un déficit de sa balance commerciale manufacturière qui fluctue, depuis la crise financière de 2008, entre 3 et 10 milliards $ (Rioux, 2021b, p. 56).

Face à ces vulnérabilités, la réponse du Québec au cours des deux dernières années a été de deux grands ordres, représentatifs de sa tradition interventionniste et néo-corporatiste. D’abord, le gouvernement a, dans la foulée de la réforme mise en oeuvre par la Loi 27 (Assemblée nationale du Québec, 2019), mobilisé Investissement Québec afin d’encourager, par le biais du financement corporatif, les relocalisations industrielles et surtout, un recours plus systématique des producteurs québécois à l’approvisionnement local comme substitut aux importations manufacturières. Investissement Québec s’est ainsi doté d’une nouvelle vice-présidence à « l’achat québécois et au développement économique », dédiée à ces enjeux et qui, grâce à des collaborations avec les associations et grappes manufacturières sectorielles – p. ex. AéroMontréal (aérospatiale), Propulsion Québec (électrification des transports), aluQuébec (aluminium), Regroupement des entreprises en automatisation industrielle (REAI), Sous-traitance industrielle Québec (STIQ), etc. –, travaille à aiguiller les manufacturiers québécois en leur fournissant des conseils logistiques et financiers, mais également des services de maillage avec de nouveaux fournisseurs locaux et, éventuellement, du financement (IQ, 2021, p. 22).

Dans un deuxième temps enfin, l’État québécois s’est également tourné au début de 2022 vers l’approvisionnement gouvernemental afin d’avantager, lors d’appels d’offres des différents paliers administratifs et des sociétés d’État, les producteurs locaux et ainsi de remplacer à terme jusqu’à 400 millions $ annuellement d’importations par le biais des marchés publics (Gouvernement du Québec, 2022, p. 5). Dans le cadre de sa nouvelle stratégie Pour des marchés publics innovants. Priorité à l’achat québécois, et en vertu du Projet de loi 12 afférent (« Loi visant principalement à promouvoir l’achat québécois et responsable par les organismes publics »), le gouvernement du Québec entend effectivement mettre en oeuvre au cours des prochaines années de nouveaux critères d’évaluation des soumissions – notamment environnementaux – ainsi que certaines marges préférentielles qui permettront d’avantager directement et/ou indirectement les entreprises québécoises, face à leurs concurrentes étrangères, en matière d’accès aux contrats publics (Gouvernement du Québec, 2022; Assemblée nationale du Québec, 2022). Comme nous le faisions observer plus tôt, une telle stratégie s’apparente également à une politique subventionnaire ou du moins d’investissement gouvernemental, dans la mesure où le principe marchand traditionnel du « plus bas soumissionnaire conforme » s’en trouve partiellement marginalisé.

⁂

Malgré son statut constitutionnel particulier, le Québec fournit une assez bonne illustration des thèses de Katzenstein sur l’ouverture commerciale des petites nations européennes, leur vulnérabilité économique et l’adaptabilité de leurs modèles d’intervention néo-corporatistes aux transformations économiques internationales. Si le caractère distinctif du modèle québécois au Canada ne fait aucun doute, cinq éléments principaux le lient aujourd’hui à ce qu’on peut qualifier de néo-corporatisme et de nationalisme économique. D’abord, cela se traduit par une volonté politique sans cesse renouvelée de consolidation de l’industrie proprement québécoise du financement corporatif. Pensons ici aux fonds syndicaux, qui sont uniques au Québec et qui bénéficient d’un soutien solide et stable de la part du gouvernement québécois, ou encore à tout le secteur de la finance responsable et solidaire, dont le dynamisme distingue l’écosystème financier du Québec par rapport à l’Amérique du Nord et qui est assez largement soutenu également par l’État québécois ainsi que par ces mêmes fonds de travailleurs (Rioux, 2020b).

Deuxièmement, on peut réellement parler dans le cas du Québec de la recherche constante d’une coordination stratégique entre investisseurs publics, institutionnels et privés. La capitalisation des fonds privés de capital de risque en est un excellent exemple : tant le gouvernement du Québec que les fonds syndicaux, Desjardins, la CDPQ ou Investissement Québec y mettent leurs ressources en commun et se concertent quant aux stratégies et aux secteurs d’investissement à privilégier (Rioux, 2022a). Le modèle québécois vise donc, en troisième lieu, à canaliser, dans la mesure du possible, l’épargne des Québécois et l’investissement privé dans le sens des stratégies industrielles gouvernementales et/ou de l’intérêt général : on le voit par exemple dans le secteur des énergies vertes, alors que l’État investit énormément de capital vers les filières de la batterie et du transport électrique (Dubuc, Bergeron et Joncas, 2021), et on le perçoit également en ce qui a trait aux enjeux clefs de la modernisation et des relocalisations manufacturières, alors que l’État québécois, notamment par l’entremise des programmes de financement gérés par Investissement Québec, mais également par le biais de l’approvisionnement public, engage d’importantes quantités de capital public afin de soutenir l’investissement local.

Ce dernier exemple est révélateur puisque cette volonté de canaliser l’investissement privé dans le sens d’un accroissement de la production et de l’approvisionnement manufacturiers locaux vise, notamment en raison des vulnérabilités dévoilées dans la foulée de la crise sanitaire, à maintenir et à accentuer le niveau d’autonomie productive du Québec. C’est d’ailleurs là une quatrième caractéristique du modèle québécois, qui se confirme aussi, par exemple, par les investissements publics importants réalisés dans le créneau de la relève entrepreneuriale, afin de financer et de soutenir la reprise locale des entreprises, et notamment des entreprises familiales. Au cours des dernières années a également été mis sur pied, aux fins de la sauvegarde de la propriété québécoise des PME à haut potentiel et des champions industriels nationaux, le « Fonds pour la croissance des entreprises québécoises » qui devra en quelque sorte servir d’instrument financier collectif permettant d’éviter la délocalisation de sièges sociaux présentant un « caractère stratégique » pour l’économie québécoise (Rioux, 2021a, p. 41-42).

Enfin, ce néo-corporatisme et ce nationalisme financier, qui découlent tous deux en partie de cette perception de vulnérabilité économique qui caractérise le Québec comme bien d’autres petites nations, fait en sorte qu’au-delà des critiques ponctuelles formulées à l’endroit du modèle québécois, les capacités d’intervention de l’État et leur utilisation stratégique sont généralement perçues positivement, voire comme nécessaires (Rioux 2019; 2022a). On voit assez fréquemment une entreprise importante du Québec Inc. en difficulté ou qui risque d’être vendue à l’étranger : même s’il n’est pas toujours possible de protéger les sièges sociaux stratégiques, des propositions et des tentatives sont fréquemment effectuées à cette fin (Gouvernement du Québec, 2017; Groupe de travail sur la protection des entreprises québécoises, 2014). On a également pu l’observer récemment quand en parallèle des initiatives susmentionnées en matière de rétention des sièges sociaux ou de substitution des importations, la réforme et le renforcement majeurs d’Investissement Québec, issus de la Loi 27, ont été largement salués, nonobstant quelques réserves bien naturelles, tant par l’écosystème financier que par la population en général (Rioux, 2019; 2020a).

Parties annexes

Note biographique

X. Hubert Rioux est chercheur à l’Institut de recherche en économie contemporaine (IRÉC) et chercheur associé au Groupe d’études et de recherches sur l’international et le Québec (GÉRIQ). Il est titulaire d’un doctorat en politiques publiques comparées de l’Université McMaster et a effectué un stage postdoctoral à l’École nationale d’administration publique. Ses recherches récentes portent sur les politiques industrielles et l’écosystème financier québécois. Il est l’auteur de plusieurs publications scientifiques et sa dernière monographie en date, Les États stratèges. Nationalisme économique et finance entrepreneuriale au Québec et en Écosse, est parue en février 2022 aux Presses de l’Université de Montréal.

Notes

-

[1]

Dans le cas de son étude de 1985, les Pays-Bas, la Belgique, la Suède et la Suisse.

-

[2]

Katzenstein s’y réfère plus précisément sous le vocable de « corporatisme démocratique » et le définit comme relevant de la [traduction] « régulation volontaire et coopérative des conflits économiques et sociaux par le biais de relations politiques hautement structurées et interconnectées entre les entreprises, les syndicats et l’État, avec la médiation des partis politiques » (Katzenstein, 1985, p. 32).

-

[3]

Le capital « patient » fait référence aux modalités préférentielles de remboursement des prêts accordés (termes plus longs, remboursements conditionnels à la rentabilité, absence de collatéral, taux régressifs, etc.) et/ou au maintien et au renouvellement du crédit ou des investissements par capital actions sur le moyen/long terme, tout au long des phases de croissance des entreprises financées. Le capital « patient » se distingue donc en privilégiant le développement des entreprises et le maintien de leur structure de propriété plutôt qu’un retour rapide sur investissement, souvent atteint par le biais de la fusion/acquisition ou de l’appel public à l’épargne.

-

[4]

Source : The Global Economy, en ligne [https://www.theglobaleconomy.com/rankings/trade_openness/OECD/].

-

[5]

Source : The Global Economy, en ligne [https://www.theglobaleconomy.com/rankings/trade_openness/OECD/].

-

[6]

Source : Global Trade Alert (Center for Economic Policy Research), en ligne [https://www.globaltradealert.org/global_dynamics/day-to_1117].

-

[7]

Totaux excluant les aides d’État aux secteurs ferroviaire, de l’agriculture et des pêcheries, de même que les aides d’urgence au secteur financier.

-

[8]

Sources : Statista, en ligne [https://www.statista.com/statistics/1267499/assets-under-management-of-swfs-worldwide/]; Banque mondiale, en ligne [https://data.worldbank.org/indicator/NY.GDP.MKTP.CD?end=2021&start=2008] .

-

[9]

Pensons ici notamment aux créneaux et aux pôles d’excellence industriels, à l’important réseau de grappes et d’associations industrielles actives, et à des organisations clefs telles que le Conseil du patronat ou les comités sectoriels de main d’oeuvre, qui n’ont à peu près pas d’équivalent ailleurs au Canada.

-

[10]

Le capital de développement consiste en ces « fonds mis à la disposition des sociétés ayant atteint le seuil de rentabilité, en échange d’une part minoritaire de propriété dans celles-ci, afin qu’elles réalisent leurs projets de croissance. Le capital de développement sert généralement à augmenter la capacité de production et de commercialisation, à mettre au point de nouveaux produits et à conquérir de nouveaux marchés, à accroître le fonds de roulement et la croissance externe et à exploiter les occasions d’affaires. Le capital de développement peut être constitué de capital d’investissement, d’instruments financiers comme des obligations non garanties, de quasi-capitaux propres comme des créances de rang inférieur et des emprunts à terme subordonnés et non garantis ». Source en ligne : [https://gdt.oqlf.gouv.qc.ca/ficheOqlf.aspx?Id_Fiche=8350851#:~:text=Fonds%20mis%20%C3%A0%20la%20disposition,r%C3%A9alisent 20leurs%20projets%20de%20croissance].

-

[11]

Le capital de risque consiste en une « somme d’argent investie à haut risque, injectée par des investisseurs dans des entreprises à forte capacité de développement et proposant de nouveaux produits ou services. Le capital de risque est généralement investi dans des sociétés non cotées ou en phase préliminaire (amorçage et démarrage) ». Source en ligne : [https://gdt.oqlf.gouv.qc.ca/ficheOqlf.aspx?Id_Fiche=8365609].

Bibliographie

- Assemblée nationale du Québec, 2019 (chapitre 29) Projet de loi no 27. Loi concernant principalement l’organisation gouvernementale en matière d’économie et d’innovation, Première session, Quarante-deuxième législature, Québec, Éditeur officiel du Québec.

- Assemblée nationale du Québec, 2022 Projet de loi no 12. Loi visant principalement à promouvoir l’achat québécois et responsable par les organismes publics, à renforcer le régime d’intégrité des entreprises et à accroître les pouvoirs de l’autorité des marchés publics, Deuxième session, Quarante-deuxième législature, Québec, Éditeur officiel du gouvernement du Québec.

- Bernier, Luc, Massimo Florio et Philippe Bance, 2020 The Routledge Handbook of State-owned Enterprises, Londres, Routledge.

- Bourque, Gilles L., 1995 « Le néo-corporatisme comme angle d’analyse de la nouvelle politique industrielle au Québec », Cahiers du CRISES, Collection acteurs sociaux, no ET9506, septembre 1995.

- Bourque, Gilles L., 2000 Le modèle québécois de développement : de l’émergence au renouvellement, Québec, Presses de l’Université du Québec.

- Canadian Venture Capital Association (CVCA), 2022 Canadian Venture Capital Market Overview. 2021 Year in Review, Toronto, CVCA.

- Carney, Richard W., 2018 Authoritarian Capitalism. Sovereign Wealth Funds and State-owned Enterprises in East Asia and Beyond, New-York, Cambridge University Press.

- Commission européenne, 2019 Communication de la Commission au Parlement européen, au Conseil européen, au Conseil, au Comité économique et social européen et au Comité des régions. Le Pacte vert pour l’Europe, Bruxelles.

- Commission européenne, 2020 Livre blanc relatif à l’établissement de conditions de concurrence égales pour tous en ce qui concerne les subventions étrangères, Bruxelles.

- Commission européenne, 2021 State Aid Scoreboard 2020, Bruxelles.

- De Bolle, Monica et Jeromin Zettelmeyer, 2019 « Measuring the Rise of Economic Nationalism », Peterson Institute for International Economics, Working Paper 19-15, Washington.

- Dubuc, André, Maxime Bergeron et Hugo Joncas, 2021 « Des milliards pour la filière batterie », La Presse, Montréal, 17 juin. [https://www.lapresse.ca/affaires/2021-06-17/investissement-quebec/des-milliards-pour-la-filiere-batterie.php], consulté le 1 er novembre 2022.

- Evenett, Simon J. et Johannes Fritz, 2021 « Subsidies and Market Access: Towards an Inventory of Corporate Subsidies by China, the European Union and the United States », Center for Economic Policy Research, Londres, CEPR Press.

- Gouvernement du Québec, 2017 Un plan pour que l’économie québécoise soit davantage une économie de dirigeants, Québec, Éditeur officiel du Gouvernement du Québec.

- Gouvernement du Québec, 2022 Pour des marchés publics innovants. Priorité à l’achat québécois : l’État donne l’exemple, Québec, Éditeur officiel du gouvernement du Québec.

- Graefe, Peter et Hubert Rioux, 2020 « What should be done with a ‘house in order’? An economic perspective on post-Liberal Quebec », American Review of Canadian Studies, vol. 50, no 3 : 293-308.

- Groupe de travail sur la protection des entreprises québécoises, 2014 Le maintien et le développement des sièges sociaux au Québec, Québec, ministère des Finances du Québec.

- Haddow, Rodney, 2015 Comparing Quebec and Ontario: Political Economy and Public Policy at the Turn of the Millenium, Toronto, University of Toronto Press.

- Hall, Peter A. et David Soskice, 2003 Varieties of Capitalism: The Institutional Foundations of Comparative Advantage, New-York, Oxford University Press.

- Institut de la statistique du Québec (ISQ), 2017 « Investissements en capital de risque au Québec et dans le monde entre 1996 et 2016 », dans Bulletin S@voir.Stat, vol. 17, no 4, Québec, Institut de la statistique du Québec.

- Investissement Québec (IQ), 2021 Rapport annuel d’activités et de développement durable, 2020-2021, Québec.

- Karolyi, Andrew G. et Rose C. Liao, 2017 « State capitalism’s global reach: evidence from foreign acquisitions by state-owned companies », Journal of Corporate Finance, vol. 42 : 367-391.

- Katzenstein, Peter, Gouvernement du Québec, 1985 Small States in World Markets. Industrial Policy in Europe, Ithaca, Cornell University Press.

- Katzenstein, Peter, Gouvernement du Québec, 2003 « Small States and Small States Revisited », New Political Economy, vol. 8, no 1 : 9-30,

- Keating, Michael, 2015 « The political economy of small states in Europe », dans : Harald Balderscheim et Micheal Keating (dir.), Small States in the Modern World. Vulnerabilities and Opportunities, Londres, Edward Elgar, p. 3-20,

- Laurin-Lamothe, Audrey, 2019 Financiarisation et élite économique au Québec, Québec, Presses de l’Université Laval.

- O’Toole, Gavin, 2019 « A Renaissance for Development Banks », Global Government Forum, 8 juillet. [https://www.globalgovernmentforum.com/renaissance-development-banks/].

- Paquin, Stéphane, 2022 « Qu’est-ce que le modèle québécois? », dans Stéphane Paquin et Hubert Rioux (dir.), La Révolution tranquille 60 ans après. Rétrospective et avenir, Montréal, Presses de l’Université de Montréal, p. 19-38.

- Paquin, Stéphane et Hubert Rioux (dir.), 2022 La Révolution tranquille 60 ans après. Rétrospective et avenir, Montréal, Presses de l’Université de Montréal.

- Revue Politique internationale, 2020 « Les fonds souverains, acteurs majeurs de l’économie mondiale », Revue Politique internationale, no 167. [https://politiqueinternationale.com/revue/n-167-les-fonds-souverains-acteurs-majeurs-de-leconomie-mondiale/dossier-special].

- Rioux, X. Hubert, 2019 « Les noces de porcelaine : Investissement Québec et le modèle québécois de développement (1998-2018) », dans : Robert Bernier et Stéphane Paquin (dir.), L’État québécois. Où en sommes nous?, Québec, Presses de l’Université du Québec, p. 203-239.

- Rioux, X. Hubert, 2020a « Investissement Québec : Plaidoyer pour un instrument au service de nos ambitions territoriales, industrielles et énergétiques », Institut de recherche en économie contemporaine, Montréal.

- Rioux, X. Hubert, 2020b « Portrait 2020 de la finance responsable au Québec », Institut de recherche en économie contemporaine, Montréal.

- Rioux, X. Hubert, 2021a « Favoriser les relocalisations industrielles au Québec par le biais des politiques publiques : premier aperçu et feuille de route », Institut de recherche en économie contemporaine, Montréal.

- Rioux, X. Hubert, 2021b « Favoriser les relocalisations industrielles au Québec par le biais des politiques publiques II : évolution et positionnement stratégique des chaînes de valeur manufacturières du Québec », Institut de recherche en économie contemporaine, Montréal.

- Rioux, X. Hubert, 2022a Les États stratèges. Nationalisme économique et finance entrepreneuriale au Québec et en Écosse, Montréal, Presses de l’Université de Montréal.

- Rioux, X. Hubert, 2022b « Favoriser les relocalisations industrielles au Québec par le biais des politiques publiques III. Aperçu des initiatives occidentales et leçon pour le Québec », Institut de recherche en économie contemporaine, Montréal.

- van’t Klooster, Jens, 2022 « Technocratic Keynesianism: a paradigm shift without legislative change », New Political Economy, vol. 27, no 5 : 771-787.

Liste des figures

Graphique 1

Nouvelles mesures commerciales libérales vs protectionnistes/illibérales, tous pays du monde confondus

Graphique 2

Actions et parts de fonds d’investissement détenues par les administrations publiques provinciale et municipale (en % du PIB réel, millions $ enchaînés de 2012)

Graphique 3

Investissements de capital de risque en % du PIB

Graphique 4

Investissements en capital de risque par secteur industriel (% du total, moyenne 2012-2016)

Graphique 5

Investissements en capital de risque par stade de développement (% du total, moyenne 2012-2016)