Résumés

Résumé

L’article décrit les caractéristiques structurantes du phénomène de la financiarisation des entreprises et cherche à montrer comment ce régime d’accumulation contribue à la transformation des élites économiques. La présente étude des réseaux sociaux d’entreprises et d’organisations québécoises a permis de comparer l’élite économique et l’élite financière, la première se rattachant au processus d’accumulation capitaliste en général et la seconde à la dynamique de financiarisation en particulier. Les résultats ont montré que l’élite financière, sur les plans du profil individuel et professionnel ainsi que du pouvoir qu’elle exerce, était mieux en mesure que l’élite économique de maximiser ses intérêts, de profiter de la crise financière de 2008 et de consolider ses liens dans le réseau.

Mots clés:

- élites économiques,

- financiarisation,

- analyse des réseaux sociaux,

- Québec

Abstract

The article describes the structuring characteristics of the phenomenon of the financialization of firms and seeks to show how this regime of accumulation contributes to the transformation of economic elites. The present study of the social networks of Quebec firms and organizations has made it possible to compare the economic elite and the financial elite, the former being linked to the process of capitalist accumulation in general and the latter to the dynamics of financialization in particular. The results showed that the financial elite, in terms of its individual and professional profile and the power it wields, was better able than the economic elite to maximize its interests, profit from the 2008 financial crisis and consolidate its ties in the network.

Keywords:

- economic elites,

- financialization,

- analysis of social networks,

- Quebec

Corps de l’article

Durant la période d’après-guerre, les sciences sociales se sont activement intéressées au pouvoir social et économique en travaillant à partir du concept d’élite économique, aussi nommée élite corporative ou encore élite d’affaires. Cet objet sociologique est tombé dans un certain oubli à partir des années 1980, ce qui peut s’expliquer à la fois par l’épuisement du débat entre individualistes méthodologiques et marxistes-structuralistes (Savage et Williams, 2008) et par l’attrait pour de nouvelles questions sociales (Rahman Khan, 2012). La dernière crise financière (2008-2009) ainsi que les mouvements de protestation qui ont émergé depuis une dizaine d’années, tels que Occupy ou Los Indignados, ont participé d’un renouvellement d’intérêt pour la question des élites et leur rôle dans l’accroissement des inégalités, tous deux prenant cependant une nouvelle forme dans un contexte de mondialisation et de capitalisme avancé financiarisé.

La littérature sociologique sur les élites économiques est marquée par deux conceptions des rapports entre élites économiques et organisations, qui exercent l’essentiel du pouvoir soit par le contrôle gestionnaire des entreprises, soit par la propriété de ces entreprises. Les élites de contrôle exercent leur pouvoir par le biais des postes qu’elles occupent au sein de la haute direction d’entreprise, du conseil d’administration (CA) d’entreprise, ou au sein de firmes-conseils en tant que celles-ci ont un pouvoir croissant de structuration des activités des firmes. Les élites de propriété s’appuient quant à elles sur un pouvoir bancaire ou actionnarial, qu’elles exercent en tant qu’investisseur institutionnel ou actionnaire majoritaire de type familial-partenarial.

Des études ont été menées dans les milieux financiers, au sein de banques, et au niveau des conseils d’administration des grandes entreprises, mais la littérature scientifique contemporaine sur les élites économiques demeure rare et s’intéresse peu au pouvoir croissant de la finance dans les économies occidentales depuis une quarantaine d’années – pouvoir qui a engendré un nombre important de changements à l’intérieur autant qu’à l’extérieur des entreprises. L’objectif de cet article est de discuter du phénomène de la financiarisation des économies et de mettre en lumière la façon dont ce régime d’accumulation contribue à la transformation des élites économiques au Québec.

La financiarisation ne désigne pas simplement le développement de l’industrie de la finance et sa croissance fulgurante ces dernières années par rapport aux autres secteurs d’activités des entreprises. Elle constitue aussi une forme d’accumulation privilégiée par les acteurs économiques et financiers intérieurs et périphériques aux entreprises non financières, et qui repose sur une valorisation du capital de type financière plutôt qu’industrielle. L’expansion industrielle par l’accroissement de la production et de l’échange est subordonnée à – et encastrée dans – de nouvelles manières de générer des profits qui sont à l’avant plan des stratégies des entreprises (prêts aux particuliers, titrisation, produits dérivés, placements, etc.).

Le volet empirique de cette étude identifie les élites économiques québécoises en fournissant un portrait professionnel de ces individus, et examine un certain nombre d’hypothèses découlant du pouvoir de la finance sur l’entreprise. Pour ce faire, nous avons élaboré une analyse de réseau social des relations entre individus, entreprises et organisations du Québec. Nous y distinguons trois groupes : élite économique, élite financière et individus périphériques (non-élite). Ce découpage permet d’associer aux élites financières un processus d’accumulation proprement financiarisé, par contraste avec le processus plus général d’accumulation capitaliste associé aux élites économiques. Les résultats montrent que l’élite financière, de par les profils individuels et professionnels de ses membres et le pouvoir qu’elle exerce, est mieux en mesure que l’élite économique de maximiser ses intérêts, de profiter de la crise financière de 2008 et de consolider ses liens dans le réseau. Pour l’ensemble des membres de l’élite, leur profil montre un caractère québécois fortement dominant, notamment pour ce qui concerne le parcours académique et l’appartenance à des organisations extra-économiques. Les organisations financières sont, quant à elles, sorties renforcées de la crise.

La prochaine section s’attarde à circonscrire l’objet d’étude des élites économiques dans son contexte québécois. La présentation synthétique de la financiarisation des entreprises et de ses effets sur les élites complète la revue de littérature. L’exposition de la démarche empirique, les résultats ainsi que la discussion composent le contenu des sections suivantes.

L’élite québécoise : émergence et particularité

La plupart des travaux portant sur l’élite canadienne et québécoise utilisent le concept de bourgeoisie ou de grande bourgeoisie (Niosi, 1979; Sales, 1979). Soulignons d’emblée que la classe bourgeoise n’est pas homogène : elle est le résultat de la diversification de la structure économique, dont elle constitue à la fois le support et le sujet (Niosi 1979, p. 27). Ainsi, la bourgeoisie canadienne combine en son sein diverses strates, qui sont le fruit de changements sociaux, démographiques, étatiques et économiques. Elle a pu se développer grâce aux activités extractivistes, commerciales et financières, activités particulièrement importantes dans les relations économiques entre une colonie et sa métropole.

Le développement des secteurs du commerce intérieur au cours des 19e et 20e siècles entraine une régionalisation du capitalisme à l’échelle du pays, permettant l’émergence d’une bourgeoisie locale qui oriente ses activités vers le commerce de détail, l’immobilier, les nouveaux secteurs financiers, les médias et le transport routier (Niosi 1979, p. 210). Les secteurs de prédilection de la bourgeoisie canadienne ne sont pas le fruit d’un hasard : ce sont des secteurs plus faciles à pénétrer puisqu’ils ne nécessitent pas de technologie particulièrement avancée ni d’important capital de départ, contrairement aux secteurs de l’industrie et des ressources naturelles qui maintiennent leur avance grâce à la détention de brevets, notamment. Les nouveaux secteurs de l’économie locale émergente ont permis aux Québécois d’origine canadienne-française d’accéder au statut de bourgeois et, pour une minorité d’entre eux, au statut de grands bourgeois, en dépit d’un patrimoine hérité peu important : seulement 24 % des 1 012 dirigeants interrogés en 1975 ont déclaré un héritage familial comme l’une des sources de constitution du capital de départ (Sales 1979, p. 89).

Les années 1960 donnent lieu à un rattrapage sur le plan du développement économique et social et à l’instauration d’un compromis proprement fordiste, sous l’appellation de « modèle québécois de développement économique ». Le consensus qui se dégage de la littérature sur le sujet est celui d’une période historique caractérisée par la concertation de plusieurs acteurs de nature diverse en vue d’assurer le développement économique du Québec (Dupuis 1995, p. 153). Les principaux acteurs sont les sociétés d’État (Caisse de dépôt et placement du Québec, Hydro-Québec, Société générale de financement), les grandes sociétés francophones (Banque Nationale et firmes-conseils), les principales coopératives (Desjardins, la Coopérative agricole) et les centrales syndicales (Fédération des travailleurs et travailleuses du Québec et Confédération des syndicats nationaux).

Le « Québec Inc. » est, dans ce contexte, l’aboutissement concret de l’élite d’affaires québécoise francophone ayant bénéficié de ce partenariat sociopolitique. Les sociétés directement financées par ces fonds sont principalement Bombardier, Provigo, Steinberg, Domtar, Cascades, la Banque Nationale, Lavalin, la Laurentienne, Métro-Richelieu, Canam, Jean-Coutu, Téléglobe et Vidéotron. À ce jour, l’analyse de l’organisation des relations entre élites de différentes entreprises a fait clairement apparaître le rôle pivot de la Caisse de dépôt et placement du Québec ainsi que la centralité dans le réseau d’entreprises non financières détenues par des partenaires d’affaires ou une famille d’entrepreneurs (de première génération ou d’héritiers) comme Bombardier, Québecor ou CGI (Laurin-Lamothe, 2017).

La peur suscitée par la montée en popularité du mouvement souverainiste dans les années 1960 a amené un nombre important de sociétés à déménager leur siège social à l’extérieur de la province (Carroll, 2010a). Ce phénomène s’est accéléré lors de l’élection du Parti québécois en 1976. Combiné à l’exode de l’élite canadienne, la mise en oeuvre du modèle québécois de développement a engendré une plus grande visibilité et l’essor d’une élite économique québécoise, francophone pour la majorité, particulièrement liée à l’activité étatique.

Le modèle économique québécois, fragilisé depuis 15 ans, a cédé la place à un autre modèle calqué sur les impératifs économiques et financiers mondiaux. Parallèlement, le constat de plus en plus partagé de la mondialisation des économies a donné lieu à une série de travaux récents sur l’élite économique ailleurs dans le monde (Heemskerk et Takes, 2015; Murray et Scott, 2012). Impulsée par les activités transnationales des sociétés, la mondialisation des marchés s’est instituée à travers des processus financiers, communicationnels, commerciaux, réglementaires et politiques. La continentalisation qui en résulte a eu pour conséquence de réorganiser le capital, d’intégrer les pouvoirs corporatifs nationaux et de souder une élite nord-américaine (Carroll, 2007).

Une question demeure : la globalisation des économies est-elle suffisamment avancée aujourd’hui pour qu’on puisse légitimement identifier une classe capitaliste transnationale, des élites globales ou encore une classe globale? Sklair (2001) y répond positivement, en affirmant que c’est le cadre juridique global qui concourt à la consolidation d’une classe capitaliste transnationale dont la pratique s’inscrit dans un nouvel horizon de portée internationale. Cette classe comprend les cadres des grandes sociétés, mais également les bureaucrates, politiciens et professionnels de la mondialisation ainsi que les élites consuméristes. Carroll, qui partage la prémisse transnationale de Scott, demeure cependant plus réservé sur la question de la transformation des élites :

[traduction] Le processus de formation d’une classe transnationale n’a pas fragmenté le réseau corporatif national mais accompagné sa reproduction; ainsi, le réseau transnational forme une fine superstructure au sommet du réseau corporatif national.

Carroll, 2007, p. 277

Certains auteurs (Carroll, 2007, p. 275; Savage et Williams, 2008, p. 3) s’accordent pour parler, sur le plan culturel, autant au Canada, aux États-Unis qu’au Royaume-Uni, de la fin d’un modèle fraternel de cohésion de type boys' club, qui reflète le caractère patriarcal et ploutocratique des élites partageant des loisirs dans des lieux exclusifs, au profit d’un modèle de type lobbyiste où l’élite est organisée sous la forme de conseils, de chambre de commerces ou autres.

La financiarisation : un régime d’accumulation contemporain

Il faut constater que le retour à l’étude des élites économiques mobilisant un cadre théorique issu des travaux sur la mondialisation ne tient pas compte des transformations du fonctionnement ni des structures des entreprises, ce qui implique que l’étude des élites et les questions de recherche qui la sous-tendent ont peu changé. Pourtant, la financiarisation des entreprises comme dynamique déterminante dans la formation et le pouvoir des élites permet la formulation de nouvelles hypothèses de recherche.

La financiarisation est « le processus d’accumulation par lequel les profits sont générés à partir de canaux financiers plutôt que par le commerce ou la production de biens » (Krippner, 2005, p. 174). Le ralentissement de l’expansion industrielle est considérable au cours des années 1970 dans les économies de l’OCDE, ce qui mène certains chercheurs à formuler l’hypothèse de la stagnation économique (Foster et Magdoff, 2009; Lapavitsas, 2011) Ils stipulent que l’incapacité d’absorption des surplus par le circuit industriel amène les entreprises à privilégier les activités financières qui génèrent des profits tout en évitant les coûts associés à l’expansion industrielle standard (salariés, investissement dans des capitaux immobiles, etc.). La financiarisation de l’entreprise suppose une valorisation des activités financières aux dépens des activités productives et le passage d’une stratégie globale de rétention des profits et de réinvestissement des flux de trésorerie vers une stratégie de réduction des effectifs et de distribution du flux de trésorerie vers les actionnaires (Lazonick, 2000).

Les élites économiques se distinguent des autres acteurs économiques par leur capacité à se renouveler et à profiter des conjonctures, des politiques ou des crises économiques et financières qui leur sont a priori défavorables (Orléan, 2009; Morin, 2013). Les élites liées à la financiarisation seraient, plus que les autres élites économiques, en situation avantageuse parce qu’elles sont liées au capital liquide, et l’accès à cette liquidité dans le cadre d’une circulation financière est déterminant. Faire partie de l’élite financière signifie être en mesure de générer de la liquidité, c’est-à-dire de transformer des relations sociales en titres et de se positionner comme acteur clé dans ce processus. Concrètement, les fonctions privilégiées dans ce nouveau paradigme se situent à la fois dans la haute direction de l’entreprise et dans celle du CA, et ce, tant dans les entreprises financières que dans les entreprises non financières, pour lesquelles les fonctions liées aux activités financières sont le lieu d’exercice du pouvoir des élites financières.

En tant que directeurs financiers, gestionnaires de risques ou directeurs des relations avec les investisseurs, les élites financières occupant des postes au sein de la haute direction d’entreprise tendent à maintenir la liquidité du capital, par le biais de transactions sur des stock options (une unité de versement convertible en action d’entreprise), et sont en mesure d’utiliser cette liquidité comme forme de pouvoir exercé sur d’autres acteurs économiques, en valorisant les activités des entreprises sur les marchés financiers[1]. Ces élites financières encouragent des stratégies d’entreprise qui visent une plus grande flexibilité des salariés (Durand, 2004), un « recentrage stratégique » autour des activités principales des entreprises (Batsch, 1999) afin de faire augmenter la valeur boursière de l’organisation, sur laquelle une part de plus en plus grande de leur rémunération est alignée (Laurin-Lamothe et L’Italien, 2015). Le résultat de la diffusion des modes financiarisés de rémunération est considéré comme une cooptation des hauts cadres dans la sphère financière (Zorn et Dobbin, 2003), qui les rendent intéressés à maintenir les conditions d’une accumulation financière plutôt que de se tourner vers des modes traditionnels d’expansion industrielle.

Sur le plan du parcours professionnel, l’élite économique d’aujourd’hui est diplômée en plus grande proportion des sciences de la gestion et des sciences économiques que des sciences juridiques, alors que l’inverse était observé dans les années 1980 (Davidet al., 2012), se voit offrir des formations organisées et dispensées par des instituts semi-publics ou des firmes-conseils qui visent à développer leur capacité à identifier les sources financières de performance (Palpacuer, Seignour, et Vercher, 2011), et présente une rotation professionnelle plus rapide qu’auparavant (Favaroet al., 2012).

L’un des lieux névralgiques de la circulation et de la consolidation du pouvoir économique est le CA, principalement parce qu’il lui incombe de présider à la distribution du revenu généré par la société. Les administrateurs les plus influents se démarquent des autres par leur capacité à mobiliser des ressources corporatives de façon à influencer la sphère politique (Useem, 1984). La variété des liens qu’entretiennent les gens faisant partie de plusieurs CA d’entreprises leur octroie une légitimité et un pouvoir symbolique dont sont privés les administrateurs ayant pour champ de pratique une seule compagnie ou un seul secteur d’activité. Un réseau de communication se forme et rallie ses initiés en passant au-delà des possibles divergences induites par les secteurs d’activités ou la compétition.

Le mouvement de mondialisation des investissements a engendré une pression croissante sur les entreprises pour que le mode de gouvernance corresponde aux attentes des investisseurs institutionnels (banques, fonds mutuels, de pension et d’investissement). Ceux-ci cherchent à ce que les opérations de l’entreprise aboutissent aux résultats attendus sur le plan de la productivité et de la création de valeur actionnariale, qui excède le retour normalement attendu sur les investissements effectués par les actionnaires ou la simple détention d’actions. La valeur actionnariale doit atteindre environ 15 % de profit, ce qui se situe nettement au-dessus de la fourchette standardisée de profit attendu (entre 3 et 8 %).

Le CA devient le lieu d’affirmation de la primauté des intérêts des actionnaires sur ceux des autres parties prenantes. Cela se fait par la diffusion des principes de bonne gouvernance (CCGG, 2013), ou gouvernance financiarisée, qui privilégie la séparation complète entre le CA et la haute direction, favorisant ainsi le recrutement d’administrateurs externes et indépendants de la haute direction.

Dans le contexte de la financiarisation, le rôle des banques est envisagé comme « créanciers de dernier ressort » (Lebaron, 2008), dans la mesure où leur intervention est déterminante lorsque survient une crise de confiance au sein des acteurs financiers. Les banques demeurent également déterminantes dans l’allocation ou la restriction de crédit ainsi que par leurs décisions concernant la disponibilité de capital de risque. Du point de vue d’une étude des élites, les CA des organisations financières sont névralgiques dans la transmission des informations et comme forme concrète d’organisation du pouvoir économique (Carroll, 2010a, p. 28).

Démarche empirique

Nous entendons le pouvoir économique comme la capacité à orienter les formes d’accumulation et, ce faisant, la trajectoire du capitalisme. Les formes d’accumulation privilégiées sont celles qui présentent la forme la plus liquide du capital. Les élites orientent les processus économiques, normatifs et institutionnels qui sont à l’oeuvre dans le capitalisme en se positionnant autant à l’intérieur qu’à l’extérieur des entreprises. Elles sont en mesure de modifier et d’imposer certaines conventions économiques, issues de la lecture qu’elles font des rapports sociaux et économiques. Dans notre cadre théorique, le réseau social est considéré comme une forme de rapports sociaux qui cristallisent un pouvoir économique relationnel et institutionnel.

Comme les autres études dans le domaine de l’analyse de réseaux économiques, notre démarche comprend une approche par l’agent et une approche par le système (Scott, 2012).

À la différence des études antérieures qui situent le pouvoir des élites au niveau du CA des grandes entreprises cotées, nous contribuons à l’identification des élites comme incluant également les hauts cadres, au niveau des individus, et les entreprises non cotées au niveau organisationnel. Ces catégories ne sont pas mutuellement exclusives, c’est-à-dire qu’un individu peut occuper simultanément plusieurs fonctions qui le rattachent à de multiples formes de pouvoir.

Des données sur les positions occupées par les individus dans les entreprises ont été extraites de la base de données BoardEx, compilée par une entreprise spécialisée dans la gouvernance et la composition des grandes entreprises du monde. La cueillette des données s’élargit d’année en année; pour cette raison, nous analysons les relations qui s’y trouvent à partir du 1er janvier 2004 jusqu’au 31 décembre 2012, puisque c’est à partir de 2004 que le bassin de compagnies québécoises et d’individus inclus dans la base de données gagne en importance et que les données les plus récentes recueillies sont celles de 2012. En tout, notre réseau social est composé de 5 831 individus, de 98 entreprises cotées et de 57 entreprises non cotées, toutes considérées comme des entreprises québécoises selon la méthodologie élaborée par le Centre d’analyse et de suivi de l’indice du Québec.

La détermination des individus faisant partie de l’élite repose sur la fixation d’un seuil à partir de la distribution des trois scores de centralité dans le réseau – degré (nombre de contacts), proximité et intermédiarité. Le degré de centralité désigne le nombre de liens entretenus par un individu. La proximité est l’inverse de la distance moyenne entre un individu et tous les autres. L’intermédiarité est la proportion de liens les plus courts qui passent par un individu dans lesquels cet individu agit comme pont entre deux autres individus.

L’étude des attributs de l’élite vise à cerner les changements documentés par les études antérieures qui sont associés à la financiarisation de l’entreprise. Pour ce faire, nous avons distingué deux groupes de l’élite dans l’étude des réseaux sociaux : l’élite financière, constituée d’individus ayant occupé un poste lié à la finance dans une entreprise non financière (principalement directeur financier, directeur des investissements, directeur des relations avec les investisseurs, gestionnaire de risque, gestionnaire de portefeuille) ou ayant occupé tout autre poste au sein d’une entreprise financière ou de son CA; et l’élite économique, qui est une catégorie résiduelle rassemblant les individus rattachés à des postes non financiers dans des entreprises non financières[2]. Les liens étudiés reposent sur une proximité organisationnelle : deux personnes sont directement connectées lorsqu’elles occupent un poste simultanément dans une organisation donnée. L’étude porte donc sur 469 individus de l’élite financière, 472 individus de l’élite économique et 4 891 individus périphériques. Les individus périphériques sont considérés comme illustratifs du milieu des affaires québécois et, en ce sens, notre étude constitue un apport à la comparaison entre élites et non-élites.

Résultats

Profil sociodémographique et parcours académique et professionnel[3]

L’âge moyen des individus périphériques est de 57 ans, contre 61 ans pour l’élite économique et 59 ans pour l’élite financière. Les femmes représentent 16,1 % (n=76) de l’élite économique et 16,9 % (n=659) des personnes périphériques, contre 20,9 % (n=98) des membres de l’élite financière. Les nationalités étrangères sont moins représentées au sein de l’élite économique (26,7 %; n=32) et de l’élite financière (25,5 %, n=43) que parmi les personnes périphériques (45,7 %, n=321).

Les différences entre le groupe d’individus périphériques, l’élite économique et l’élite financière concernant le niveau de diplomation sont assez ténues. Parmi tous les individus qui ont un diplôme de premier cycle universitaire[4], il existe une proportion légèrement plus élevée de diplômés au sein de l’élite financière (52,4 %, n=118) que dans le groupe des individus périphériques (49,5 %, n=507) ou celui de l’élite économique (49,4 %, n=133). Les membres de l’élite économique sont ceux dont le niveau de diplôme de deuxième cycle est le plus élevé, soit 43,5 % (n=117), comparativement à 42,7 % (n=438) pour les individus périphériques et à 39,6 % (n=89) pour l’élite financière. Parmi les individus périphériques, 3 % (n=31) détiennent un doctorat, contre 1,9 % (n=5) pour l’élite économique et 2,7 % (n=6) pour l’élite financière.

Les diplômés de l’Université McGill sont les plus nombreux parmi notre réseau (n=507), suivis de ceux de l’Université de Montréal (n=255) et de l’Université Laval (n=254). Le poids des universités anglophones est plus important en périphérie que pour les individus membres de l’élite économique ou financière, alors que les membres de l’élite de façon générale sont plus diplômés d’universités francophones. Une professionnalisation est à l’oeuvre, au sein des HEC pour les membres de l’élite financière (10,7 %, n=24), et de l’École polytechnique pour les individus composant l’élite économique (3,7 %, n=10).

Les individus qui sont avocats (4,9 %, n=23), qui détiennent un titre de MBA (2,3, n=11 %), un autre titre (2,1 %, n=10) sont en plus grande proportion au sein de l’élite économique que dans l’élite financière ou dans le groupe des individus périphériques. Les comptables (5,8 %, n=27), les administrateurs (4,3 %, n=20) et les actuaires (6,6 %, n=31) sont plus représentés dans l’élite financière.

Le nombre de doctorats honoris causa est de plus de 10 points de pourcentage supérieur chez les individus de l’élite économique (n=51) et financière (n=67) que chez les individus périphériques (n=68). Quant aux individus décorés de l’Ordre du Canada, ils sont plus présents parmi les membres de l’élite financière (n=12), tandis que ceux qui sont décorés de l’Ordre du Québec sont plus nombreux chez les individus périphériques (n=67).

L’élite au sein de la haute direction des entreprises

Les fonctions pour lesquelles des proportions plus importantes d’individus font partie de l’élite sont celles qui donnent accès à un plus grand nombre d’autres organisations. Au sein de l’élite économique, la fonction de PDG représente 12,6 % (n=676) de toutes les fonctions exercées par les individus de l’élite économique au cours des neuf années. Les deuxième et troisième fonctions en importance après celle de PDG sont celles de directeur des opérations et celle responsable des affaires juridiques, puisque respectivement 5,4 % (n=291) et 5,1 % (n=275) des individus faisant partie de l’élite économique ont exercé une de ces fonctions au cours de la période étudiée, comparativement à 4,3 % (n=807) et 1,2 % (n=232) des individus périphériques. La direction des ventes semble moins déterminante dans l’accession au statut d’élite, puisque seulement 3,2 % (n=175) de l’élite économique a exercé cette fonction. La fonction de directeur financier est celle qui a été le plus souvent exercée par les individus de l’élite financière, et ce, à hauteur de 15,8 % (n=873), alors que la fonction de PDG arrive au second rang, représentant 11,5 % (n=636) de toutes les fonctions exercées par ce groupe. La direction des investissements et relations avec les investisseurs ainsi que la direction de gestion des risques sont également importantes au sein de l’élite financière : respectivement 3,1 % (n=168) et 2,6 % (n=141) des individus de l’élite financière ont exercé l’une ou l’autre de ces fonctions, comparativement à seulement 1,8 % (n=329) et 0,5 % (n=88) des individus périphériques. Enfin, la direction des opérations représente 3,6 % des fonctions occupées au total, ce qui est inférieur à la proportion de l’élite économique (5,4 %, n=291) et celle des individus périphériques (4,3 %, n=199).

Près de 25 % des membres de l’élite économique et 20 % des membres de l’élite financière ont occupé plus d’un poste au niveau de la haute direction d’entreprise. Pour les 285 individus membres de l’élite économique qui n’ont occupé qu’un seul poste, le temps moyen demeuré au sein de l’entreprise est de 7,6 années, comparativement à 8,6 années pour les membres de l’élite financière et de 5,7 ans pour les individus périphériques. Le temps moyen est également plus élevé chez les membres de l’élite financière que chez ceux de l’élite économique lorsque les individus ont occupé deux postes. Ces résultats ne permettent donc pas de confirmer l’hypothèse d’une rotation plus élevée sur le plan de la durée ou du nombre de postes pour l’élite financière. Il semble que la stabilité dans le poste soit une donnée importante de l’accession au pouvoir.

Le rôle d’administrateur de l’élite

Le tableau 1 confirme l’hypothèse selon laquelle les individus de l’élite financière ont tendance à siéger davantage au CA de banques que les individus périphériques[5]. Globalement, les individus de l’élite financière occupent 61,1 % de tous les sièges, contre 38,9 % des individus périphériques. La proportion est nettement au-dessus de la moyenne pour la Banque de Montréal (97,6 %) et pour la Banque Nationale, où tous les individus qui siègent au CA font partie de l’élite financière. On peut considérer ces deux organisations comme hautement importante dans l’ensemble du réseau; inversement, le Mouvement des caisses Desjardins et Industrielle Alliance sont des organisations plus périphériques dans le réseau de relations.

Tableau 1

Proportion de chaque groupe d’individus au CA des institutions financières

Le tableau 2 permet de comparer la proportion de postes d’administrateurs occupés par l’élite au sein d’institutions financières avec celle des autres secteurs. Ainsi, le secteur pharmaceutique comprend la part la plus faible d’individus membres de l’élite, alors que le secteur des médias et télécommunications est celui qui en compte le plus, soit 62,5 %, ce qui est de 2 pp supérieur à la moyenne observée dans les institutions financières. Ensemble, l’élite économique et l’élite financière sont présentes en plus grande proportion dans ce secteur que l’élite financière dans celui de la finance.

Tableau 2

Proportion de chaque groupe d’individus au CA, par secteur d’activité des entreprises

Le nombre moyen de CA d’entreprises cotées et non cotées cumulés au cours de la carrière est plus élevé chez les individus de l’élite économique (respectivement 4 et 4,7) et de l’élite financière (respectivement 3,7 et 6,1). Le tableau 3 résume le pourcentage d’individus qui occupent une position d’administrateur indépendant ou non indépendant par rapport aux entreprises cotées et non cotées, et ce, en fonction de la centralité.

Tableau 3

Types de rôles d’administrateurs par type d’entreprise et par tranche d’années selon le groupe d’individus

Premièrement, dans les trois groupes, le pourcentage d’administrateurs indépendants a crû de 2004 à 2012, que ce soit au sein des entreprises cotées ou des entreprises non cotées, ce qui suggère que la financiarisation est associée à un poids plus grand des administrateurs indépendants. Cette augmentation est particulièrement frappante dans les entreprises non cotées, puisque 83 % des individus de l’élite économique et 54 % des individus de l’élite financière qui y sont administrateurs le sont de façon indépendante pendant la période 2010-2012, comparativement à respectivement 70 % et 26 % pendant la période 2004-2007. Puisque le pourcentage d’administrateurs indépendants était déjà élevé en 2004-2007 pour les trois groupes dans les entreprises cotées, l’augmentation durant les années 2010-2012 est plus faible, soit de 2 pp pour les deux groupes de l’élite.

Les dimensions de la centralité de l’élite et l’impact de la crise financière sur le réseau

Le tableau 4 permet d’examiner l’évolution des mesures de centralité au cours des années pour chaque catégorie de l’élite.

Tableau 4

Mesure de centralité par tranche d’années de l’élite économique et de l’élite financière

De façon générale, les membres de l’élite financière présentent une centralité de degré et de proximité supérieure à ceux de l’élite économique. Les individus ayant un nombre élevé de contacts avec les autres membres d’un réseau sont ceux qui ont, vu leur position, un meilleur accès aux idées, aux réflexions et aux opinions du plus grand nombre. La mesure de proximité est, quant à elle, fondée sur la distance de chaque individu par rapport aux autres : plus un individu a accès à un nombre élevé d’autres individus par les chemins les plus courts (c’est-à-dire par l’entremise de moins de personnes), plus il obtient un score de proximité élevé. Ceux qui bénéficient d’une plus grande proximité peuvent être renseignés plus efficacement (sur la conjoncture économique, les investissements gouvernementaux à venir, ou d’autres enjeux) et mieux rester à jour au sein d’un milieu. Dans certains cas, ils ont également une meilleure vue d’ensemble de ce qui se passe au sein du réseau.

L’intermédiarité signifie que les individus de l’élite les mieux cotés sont ceux qui offrent les trajets les plus courts pour relier deux individus. C’est le rôle des individus comme pont dans l’ensemble du réseau qui est pris en compte ici. Les intermédiaires peuvent être vus comme des personnes clés pour joindre d’autres personnes, pour intervenir entre différents groupes du réseau, voire pour contrôler une information. Ils sont également plus en mesure que les autres de briser ou de consolider un lien entre deux groupes ou de permettre l’influence indirecte d’un groupe sur un autre, voire de créer une compétition entre deux ou plusieurs groupes auxquels ils ont accès. Les scores d’intermédiarité des individus de l’élite économique sont plus élevés. Ainsi, un membre de l’élite financière a tendance à être plus près des autres personnes dans le réseau et entretient plus de liens, mais le rôle d’intermédiaire est mieux accompli par les individus de l’élite économique.

Les mesures de degré et de proximité ont chuté pendant la période 2008-2009 dans les deux groupes, et se situent à des niveaux supérieurs en 2010-2012 par rapport à ce qu’ils étaient en 2004-2007. On peut affirmer que les individus de l’élite économique et, surtout, ceux de l’élite financière ont gagné en centralité durant la période post-crise. En effet, la mesure d’intermédiarité a une trajectoire stable chez l’élite financière, mais croissante chez l’élite économique, tandis que la proximité a diminué en 2008-2009, puis remonté par la suite chez l’élite financière. En fin de compte, deux des trois mesures de centralité permettent de confirmer l’hypothèse d’un plus grand pouvoir de l’élite.

Les trois périodes étudiées ont été analysées sous l’angle des principaux indicateurs statistiques de réseau, qui sont présentés dans le tableau 5. On y décèle une désorganisation du réseau en 2008-2009 qui s’illustre par une moins forte connectivité, une plus grande fragmentation, une plus faible transitivité du réseau et une moins grande densité.

Tableau 5

Indicateurs du réseau par tranche d’années

*À des fins comparatives, nous avons choisi de considérer les mesures de réseau pour deux années avant la crise et deux années après la crise.

La connectivité renvoie au potentiel d’influence des agents qui composent le réseau, influence qui est basée sur le fait qu’ils sont peu nombreux à relier des groupes du réseau entre eux : cela est moins le cas lors des années de crise. La mesure de fragmentation, également élevée pendant cette période, indique qu’une partie du réseau est plus susceptible d’être coupée du reste du réseau si des personnes en sont retirées. La transitivité dans le réseau calcule la proportion des triangles qui existent dans chaque réseau : la faible valeur de transitivité associée à la période de crise montre qu’il existe moins de liens triangulaires (entre trois personnes), ce qui corrobore l’indice de fragmentation. La densité, soit la proportion de liens existants par rapport à tous les liens possibles dans le cas où chaque individu serait connecté à tous les autres, affiche un score plus faible pour la période 2008-2009. La centralisation par vecteurs propres indique, dans un score élevé, que peu de personnes sont liées à des personnes centrales (dans ce cas précis en fonction du nombre de liens). Le score de la centralisation est le processus par lequel le pouvoir est concentré entre quelques mains et, par conséquent, coupé ou rendu difficile d’accès pour une majorité d’individus; les résultats montrent que les personnes faisant partie de l’élite ont eu plus de force centralisatrice lors de la période de crise de 2008 que durant la période précédente et successive.

Le nombre de cliques a diminué selon les périodes, de même que le nombre de components et le diamètre, mais ces diminutions sont en continuité, dans la mesure où la période de crise ne semble pas affecter la trajectoire des scores. Une clique, rappelons-le, est un ensemble dans le réseau à l’intérieur duquel tous les sommets sont connectés à tous les autres directement. Il s’agit en quelque sorte d’un groupe d’individus fortement connectés entre eux qui peut, dans certaines circonstances, former un cercle social. Un component est un ensemble de sujets tous liés les uns aux autres à travers des chemins, donc indirectement, à l’intérieur d’un réseau social. On dit aussi qu’un component est un sous-graphe. Finalement, le diamètre représente la distance du plus long chemin entre deux individus. Globalement, il en ressort que le réseau est plus court dans les années plus récentes et qu’il est composé d’un moins grand nombre de cliques et de components, ce qui suggère qu’il existe moins de groupes ayant une forte cohésion entre individus.

La diffusion et l’efficience ne semblent pas influencées par la période de crise, puisque les deux scores affichent une évolution positive dans les trois tranches d’années.

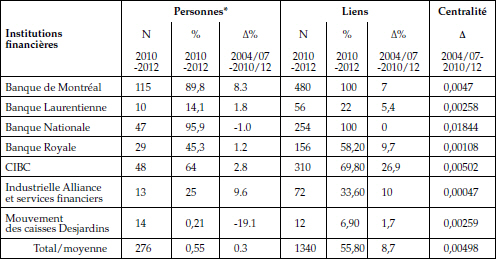

Le tableau 6 présente le nombre et le pourcentage d’individus de l’élite financière et le nombre et le pourcentage de liens qu’ils génèrent selon chaque institution financière en 2010-2012, et la variation de ce pourcentage entre la période récente, 2010-2012, et la période d’avant crise, 2004-2007.

Tableau 6

Nombre et proportion d’individus de l’élite financière et de leurs liens par rapport à tous les individus au sein des institutions financières et centralité des organisations, par tranche d’années

Pour cinq des sept institutions financières, les individus de l’élite financière ont augmenté leur présence par rapport aux individus périphériques. Près de 96 % des individus de la Banque Nationale et 90 % des individus de la Banque de Montréal font partie de l’élite financière en 2010-2012. On note une baisse importante des personnes membres de l’élite financière dans le Mouvement des caisses Desjardins, attribuable à un plus grand nombre d’individus liés à cette organisation dans laquelle le nombre d’individus de l’élite financière n’a pas crû aussi fortement que dans les autres institutions financières, passant de 10 individus en 2004-2007 à 14 individus en 2010-2012. Industrielle Alliance, la Banque Laurentienne et le Mouvement des caisses Desjardins comptent moins d’individus membres de l’élite que la Banque de Montréal, la Banque Nationale et la CIBC sont des lieux de consolidation du pouvoir.

On peut constater que pour toutes les institutions, la variation du pourcentage de liens entre les membres de l’élite financière est positive, c’est-à-dire qu’ils ont accru leurs interactions au sein des institutions financières au cours de la période étudiée. Plus spécifiquement, tous les liens entre individus liés à la Banque de Montréal et à la Banque Nationale sont des liens entre membres de l’élite financière, et la CIBC a vu son pourcentage d’individus faisant partie de l’élite croître de 26,9 pp.

Pour connaître le mouvement dans le temps des individus de l’élite économique et de l’élite financière dans les autres entreprises, nous avons classé les entreprises selon cinq secteurs d’activités. Le tableau 7 résume le nombre d’individus et de liens chez les membres de l’élite économique et financière dans le réseau en comparant leur proportion dans le sous-réseau 2004-2007 à celui de 2010-2012. Il fournit également la différence de mesure de la centralité par degré pour ces deux périodes selon le secteur.

De manière générale, les individus de l’élite économique ont vu la proportion de leurs liens diminuer dans tous les secteurs d’activités. La proportion que représente l’élite économique a diminué dans trois des cinq secteurs, en particulier celui des médias et télécommunications. Les secteurs pharmaceutiques et de l’industrie ont vu la proportion d’individus de l’élite économique augmenter légèrement, soit entre 2 et 3 %. Pour les individus de l’élite financière, leur poids indique une baisse pour tous les secteurs et la proportion de leurs liens a augmenté seulement dans le secteur de l’industrie et de façon peu prononcée.

Par ailleurs, tous les secteurs présentent une variation positive entre 2004-2007 et 2010-2012 sur le plan de la centralité, davantage dans le secteur de l’industrie, mais son augmentation demeure largement inférieure à la moyenne observée pour les institutions financières du tableau précédent, soit 0,00498.

Tableau 7

Nombre et proportion d’individus de l’élite et de leurs liens par rapport à tous les individus par secteur d’activité et centralité des organisations, par tranche d’année

Discussion

Deux principales limites ressortent de notre étude des réseaux sociaux. La première est celle de l’impossibilité dans l’utilisation de la méthode de réseaux sociaux d’obtenir un réseau de relations complet, bien que cette méthode s’appuie sur l’utilisation d’une des bases de relations avec le degré de complétude le plus élevé qui soit. La seconde limite dérive de l’approche positionnelle de notre réseau, c’est-à-dire que celui-ci est fondé sur un lien institutionnel entre individus, qui ne permet pas de connaître la nature de ce lien. Seule une approche réputationnelle, à savoir celle qui se révèle au travers de l’interview ou du questionnaire, peut faire apparaître des individus plus importants qu’ils ne le paraissent par leur positionnement dans le réseau.

Notre étude démontre que l’élite financière est de façon générale plus jeune que l’élite économique, qu’elle est constituée d’une proportion plus grande de femmes et que ces individus présentent une plus grande professionnalisation, en tant qu’avocat, comptable, administrateur certifié, actuaire ou membre de MBA Québec. Ces résultats indiquent une plus grande diversité et une plus grande professionnalisation de l’élite financière. Les données disponibles ne permettent pas de statuer sur une baisse d’adhésion aux clubs privés de l’élite économique et de l’élite financière. Par contre, ce hiatus peut justement refléter la fin des clubs patriarcaux traditionnels de l’élite, qui a tendance à consolider ses intérêts grâce aux organisations professionnelles et d’affaires[6]. De plus, la plus faible présence d’individus de nationalité étrangère au sein des deux groupes de l’élite permet de relativiser la thèse d’une transnationalisation de l’élite.

Les reconnaissances et honneurs reçus par les individus se distribuent en plus grande proportion au sein de l’élite. Plus particulièrement, il existe une plus grande proportion d’individus décorés de l’Ordre du Québec parmi l’élite économique, et davantage d’individus ayant reçu un doctorat honoris causa ou décorés de l’Ordre du Canada au sein de l’élite financière. Des critères plus éloignés du cadre économique ou financier peuvent influencer ces résultats dans le cas de l’Ordre du Québec, dont les lauréats présenteraient ainsi une plus grande diversité que ceux de l’Ordre du Canada et les récipiendaires de doctorats honoris causa.

Concernant la haute direction, il semble que, pour accéder au réseau social, le poste de directeur financier, suivi de celui de PDG, soient les mieux positionnés pour ce qui concerne l’élite financière, alors que ce sont les postes de PDG d’abord, puis de directeur des opérations, qui permettent aux élites économiques d’accroître leur pouvoir dans le réseau. À l’inverse, certaines fonctions ne semblent pas favoriser l’insertion des individus au sein des hautes sphères, comme par exemple la direction des ventes. Par ailleurs, nous n’avons pu valider l’hypothèse selon laquelle l’élite, et particulièrement l’élite financière, serait caractérisée par une rotation professionnelle plus importante et plus rapide lorsque ses membres exerceraient leurs fonctions au sein de la haute direction.

Après la crise de 2008, et quel que soit le type d’entreprise (cotée ou privée), les individus membres de l’élite ont tendance à siéger à des CA davantage en tant qu’administrateurs indépendants et donc à être des agents de diffusion de la nouvelle gouvernance. La gouvernance financiarisée était donc déjà bien à l’oeuvre avant la crise dans les sociétés cotées, alors que dans les entreprises non cotées, la crise semble avoir engendré une pénétration de ses principes. Il est impossible de conclure à une présence plus grande de l’élite au sein des CA d’institutions financières par rapport à tous les autres secteurs d’activités pris séparément, puisqu’elle est aussi importante dans le secteur des médias et télécommunications, mais il est possible de conclure que les individus de l’élite occupent plus de postes dans les institutions financières qu’ailleurs en général. À ce titre, la faible proportion de membres de l’élite dans les CA du secteur des pharmaceutiques laisse penser que ce secteur est récent dans le développement du capitalisme et donc qu’il ne représente pas une opportunité de consolidation du pouvoir comme d’autres secteurs mieux établis dans l’économie.

Les individus de l’élite économique et, surtout, ceux de l’élite financière ont gagné en centralité durant la période post-crise. Cette centralité s’est surtout manifestée dans la dimension du nombre de contacts (degré) et celle de la proximité, alors que l’intermédiarité est demeurée plutôt stable. Deux des trois mesures de centralité permettent donc de confirmer l’hypothèse d’un plus grand pouvoir de l’élite sur ce plan. Les résultats montrent que la crise a eu effectivement une incidence sur la structuration du réseau en le rendant plus désorganisé et moins connecté de manière générale, ce qui a eu pour effet de renforcer le pouvoir de quelques personnes centrales. De plus, le potentiel d’influence des agents (connectivité) ainsi que la moins grande fragmentation sont parmi les indicateurs de pouvoir qui ont le plus augmenté à la suite de la crise, ce qui semble indiquer une consolidation du réseau et un accroissement du pouvoir des individus durant la période d’après-crise. Ces tendances sont similaires à celles observées pour les pays européens, dans la mesure où la densité du réseau a diminué au cours de la crise (Vion, Dudouet, et Grémont, 2015, p. 178-179).

On peut constater que pour toutes les institutions financières, la variation du pourcentage de liens entre les membres de l’élite financière est positive, c’est-à-dire que les individus membres de l’élite financière ont accru leurs interactions au sein des institutions financières au cours de la période étudiée. Ils ont également accru leur présence, à l’exception du Mouvement des caisses Desjardins, dont le nombre d’individus périphériques a augmenté suite à la crise, ce qui semble révéler le rôle secondaire de cette institution dans le réseau de l’élite financière. On peut supposer que celle-ci demeure cantonnée aux services particuliers et comporte une offre limitée de services aux entreprises, que son système de gouvernance est tourné, en partie, vers des impératifs éthiques et une certaine implication sociale, et que la liquidité de son capital est tout simplement plus faible que dans le cas des autres entreprises financières, ce qui ferait « fuir » l’élite financière en temps de crise.

Le recentrage au niveau individuel semble suivi d’un recentrage au niveau organisationnel, puisque toutes les institutions financières ont vu leur score de centralité augmenter à la suite de la crise. On peut conclure de ces résultats que la centralité des banques a crû après la crise de 2008-2009. De plus, ce recentrage s’est effectué davantage au sein des institutions financières que dans les autres secteurs d’activités. Le capital social des institutions financières, défini par la possibilité pour ces organisations de recourir à des individus membres de l’élite, a augmenté au cours des années. Loin de causer un affaiblissement, une déstabilisation ou une stagnation de leur pouvoir de réseau, la crise a plutôt renforcé le pouvoir central des institutions financières.

Ces résultats confirment une hypothèse que nous avions formulée à propos d’une caractéristique importante des élites : l’élite économique et l’élite financière se distinguent des autres agents économiques par leur capacité à tirer profit des situations de crise. Nous avons pu également constater que l’accroissement du pouvoir est plus marqué pour l’élite financière que pour l’élite économique, ce qui s’inscrit dans le mouvement général de la financiarisation.

⁂

Cette recherche, qui s’appuie sur les travaux de la sociologie économique, de la sociologie des élites et du courant institutionnaliste en économie, propose un cadre original d’analyse des élites économiques dans le contexte québécois de financiarisation des entreprises. Elle a permis de mettre en lumière, grâce à la méthode d’analyse des réseaux sociaux, un pouvoir accru de l’élite financière depuis la crise financière de 2008, pouvoir qui lui a permis de consolider ses liens et son influence dans le réseau. Au niveau organisationnel, les institutions financières semblent le secteur privilégié de repli lors de la crise.

Ces considérations pourraient donner lieu à une discussion sur la façon dont il serait possible de hiérarchiser les positions des élites en regard des impératifs issus du milieu financier, ou encore de hiérarchiser le milieu financier lui-même par rapport au pouvoir différencié de chacune des strates. Il nous paraît évident que l’établissement de nouvelles conventions, proprement financiarisées, n’est pas l’apanage de toutes les factions des élites et que seulement une partie d’entre elles peuvent déterminer la circulation de la liquidité ou avoir un accès privilégié à celle-ci. Par contre, il demeure difficile d’élaborer une méthode pour décrire toutes les manifestations de l’exercice de ce pouvoir. C’est pourquoi le caractère actif des élites par rapport à l’accumulation demeure complexe à opérationnaliser.

Cette étude soulève des questions qui constituent autant d’avenues nouvelles pour la recherche. Concernant l’utilisation extensive de l’analyse de réseaux sociaux, par exemple, il serait intéressant d’établir une base de relations à partir des noeuds « individu », « organisation » et « événement », afin d’étudier un réseau entre gouvernement et milieu des affaires, sur la base de subventions octroyées, de la participation de certains individus dans des instances de réglementation, des réflexions ou des décisions gouvernementales. Dans un contexte de réformes ou de consultations gouvernementales ou de l’encadrement d’un secteur particulier d’activités des entreprises, nous pourrions ainsi obtenir une représentation graphique de l’activisme du milieu économique auprès de l’État dans un contexte donné en allant au-delà de l’habituelle étude du lobbyisme.

Le cadre d’analyse de la financiarisation permet une lecture renouvelée de la structure et de l’augmentation des inégalités économiques au Québec et au Canada. Peu d’études se sont spécifiquement attardées au lien entre inégalités économiques et régime financiarisé. On assiste à la diffusion du pouvoir de la finance dans un éventail de domaines de plus en plus large qui placent les ménages au coeur de la dynamique de financiarisation par le biais de leurs activités courantes. Une formalisation des positions des ménages dans la sphère financière en fonction de leur endettement, de leur consommation, de leur épargne et de leur patrimoine économique nous paraît dans ce contexte un prolongement fertile des travaux présentés dans le cadre de cette étude.

Parties annexes

Note biographique

Audrey Laurin-Lamothe, est docteure en sociologie et professeure adjointe au Département de sciences sociales de l’Université York à Toronto, où elle enseigne au programme Business & Society. En 2019, elle a publié Financiarisation et élite économique au Québec aux Presses de l’Université Laval. Ses recherches antérieures ont porté sur la Caisse de dépôt et placement du Québec, les inégalités sociales, la rémunération des hauts dirigeants d’entreprise, la stagnation des salaires, la fiscalité québécoise et le management dans les organisations postfordistes.

Notes

-

[1]

Les ingénieurs financiers et autres acteurs de l’entreprise ont pour rôle de procéder à des montages financiers pour introduire en bourse une entreprise, augmenter le capital par l’émission d’actions, assurer la couverture par le biais de l’achat de produits dérivés, combiner des instruments financiers entre eux (titriser des dettes et les adosser à des produits dérivés) et effectuer des placements dans d’autres entreprises.

-

[2]

Par la recherche et la valorisation de la liquidité du capital, la financiarisation suppose d’emblée la montée en puissance du secteur FIRE (Finance, Insurance, Real Estate); ceci justifie l’inclusion des membres de l’élite provenant des entreprises financières dans le cercle de l’élite financière.

-

[3]

Les données concernant le profil sociodémographique, le parcours académique et les attestations professionnelles dépendent de la disponibilité des informations offertes dans la base de données et ne sont, par conséquent, pas disponibles pour tous les individus.

-

[4]

Les niveaux de diplomation ne sont pas cumulés par individu, c’est-à-dire que nous n’avons pas cherché à déterminer le plus haut niveau de scolarité atteint pour chaque individu.

-

[5]

Rappelons que les individus de l’élite liés à des institutions financières sont placés d’emblée dans le groupe des élites financières.

-

[6]

Parmi celles-ci : Canadian Council of Chief Executive, Certified Management Accountants of Quebec, Ordre des comptables agréés du Québec, Canadian Investor Relation Institut, Coalition canadienne pour une bonne gouvernance, Chambre de commerce du Montréal métropolitain, Conférence de Montréal, Conseil du patronat du Québec, Québec Inc.

Bibliographie

- Aglietta, Michel et Antoine Rebérioux, 2004 Dérives du capitalisme financier, Paris, Albin Michel.

- Auvray, Tristan, Thomas Dallery et Sandra Rigot, 2016 L’entreprise liquidée. La finance contre l’investissement, Paris, Michalon.

- Batsch, Laurent, 1999 Finance et stratégie, Paris, Économica.

- Bélanger, Yves, 1995 « Québec Inc. : la dérive d’un modèle ? », dans : Jean-Pierre Dupuis (dir.), Le modèle québécois de développement économique : débats sur son contenu,son efficacité et ses liens avec les modes de gestion des entreprises, Cap-Rouge, Presses interuniversitaires, p. 21-38.

- Carroll, William K., 2007 « From Canadian Corporate Elite to Transnational Capitalist Class: Transitions in the Organization of Corporate Power », Canadian Review of Sociology/Revue canadienne de sociologie, 44, 3 : 265-288.

- Carroll, William K., 2010a Corporate Power in a Globalizing World, Don Mills, Oxford University Press.

- Carroll, William K., 2010b The Making of a Transnational Capitalist Class: Corporate Power in the Twenty-First Century, London, Zed Books.

- Canadian Coalition for Good Governance (CCGG), 2013 Building High Performance Boards, Toronto, Canadian Coalition for Good Governance.

- David, Thomas, Eric Davoine, Stéphanie Ginalski et André Mach, 2012 « Élites nationales ou globalisées ? Les dirigeants des grandes entreprises suisses entre standardisation et spécificités helvétiques (1980-2000) », Revue suisse de sociologie, 38, 1 : 57-76.

- Dupuis, Jean-Pierre, 1995 « Synthèse critique. Comprendre le modèle de développement économique », dans : Jean-Pierre Dupuis (dir.), Le modèle québécois de développement économique : débats sur son contenu, son efficacité et ses liens avec les modes de gestion des entreprises, Cap-Rouge, Presses interuniversitaires, p. 151- 183.

- Durand, Jean-Pierre, 2004 La chaîne invisible. Travailler aujourd’hui : flux tendu et servitude volontaire, Paris, Seuil.

- Favaro, Ken, Per-Ola Karlsson, et Gary Neilson, 2012 CEO Succession Report. 12th Annual Global CEO Succession Study, Booz & Company Inc.

- Foster, John Bellamy et Fred Magdoff, 2009 The Great Financial Crisis: Causes and Consequences, New York, Monthly Review Press.

- Heemskerk, Eelke M. et Frank W. Takes, 2015 « The Corporate Elite Community Structure of Global Capitalism », New Political Economy, 21, 1 : 90-118.

- Krippner, Greta R., 2005 « The Financialization of the American Economy », Socio-Economic Review, 3, 2 : 173-208.

- Lapavitsas, Costas, 2011 « Theorizing Financialisation », Work, employment and society, 25, 4 : 611-626.

- Laurin-Lamothe, Audrey, 2017 Les élites économiques québécoises dans le contexte de l’entreprise financiarisée, Thèse de doctorat en sociologie, Montréal, Université du Québec à Montréal.

- Laurin-Lamothe, Audrey et François L’Italien, 2015 « Financiarisation des entreprises et rémunération des dirigeants au Québec et au Canada », Revue Interventions économiques, 52. [http://journals.openedition.org/interventionseconomiques/2533], consulté le 17 septembre 2018.

- Lazonick, William, 2000 « Maximizing Shareholder Value: A New Ideology for Corporate Governance », Economy and Society, 29, 1 : 13-35.

- Lebaron, Frédéric, 2008 « Central Bankers in the Contemporary Global Field of Power: A ‘Social Space’ Approach », dans : Michael Savage et Karel Williams (dir.), Remembering Elites, Malden (Mass.) et Oxford, Blackwell Publishing, p. 121-144.

- Morin, François, 2013 La grande saignée : contre le cataclysme financier à venir, Montréal, Lux.

- Murray, Georgina et John Scott (dir.), 2012 Financial Elites and Transnational Business: Who Rules the World?, Cheltenham, Edward Elgar Pub.

- Niosi, Jorge, 1979 La bourgeoisie canadienne : la formation et le développement d’une classe dominante, Montréal, Boréal Express.

- Orléan, André, 2009 De l’euphorie à la panique : penser la crise financière, Paris, Éditions Rue d’Ulm.

- Palpacuer, Florence, Amélie Seignour et Corinne Vercher, 2011 « Financialization, Globalization and the Management of Skilled Employees: Towards a Market‐Based HRM Model in Large Corporations in France », British Journal of Industrial Relations, 49, 3 : 560-582.

- Rahman Khan, Shamus, 2012 « The Sociology of Elites », Annual Review of Sociology, 38, 1 : 361-377.

- Sales, Arnaud, 1979 La bourgeoisie industrielle au Québec, Montréal, Presses de l’Université de Montréal.

- Savage, Michael et Karel Williams, 2008 « Elites: Remembered in Capitalism and Forgotten by Social Sciences », dans : Michael Savage et Karel Williams (dir.) Remembering Elites, Malden (Mass.) et Oxford, Blackwell Publishing, p. 1-24.

- Scott, John, 2012 Social Network Analysis, 3rd Edition, London, Sage.

- Sklair, Leslie, 2001 The Transnational Capitalist Class, Malden (Mass.), Blackwell Publishing.

- Useem, Michael, 1984 The Inner Circle: Large Corporations and the Rise of Business Political Activity in the US and UK, Oxford, Oxford University Press.

- Vion, Antoine, François-Xavier Dudouet et Éric Grémont, 015 « The Euro Zone Corporate Elite at the Cliff Edge (2005-2008): A New Approach of Transnational Interlocking », dans : Glenn Morgan, Paul Hirsch et Sigrid Quack (dir.), Elites on Trial, Research in the Sociology of Organizations, Bingley (UK), Emerald Group Publishing Limited, p. 165-187.

- Zorn, Dirk et Frank Dobbin, 2003 « Too Many Chiefs? How Financial Markets Reshaped the American Firm », communication, Constance Conference on Social Studies of Finance: Inside Financial Markets, Université de Constance, mai 2003.

Liste des tableaux

Tableau 1

Proportion de chaque groupe d’individus au CA des institutions financières

Tableau 2

Proportion de chaque groupe d’individus au CA, par secteur d’activité des entreprises

Tableau 3

Types de rôles d’administrateurs par type d’entreprise et par tranche d’années selon le groupe d’individus

Tableau 4

Mesure de centralité par tranche d’années de l’élite économique et de l’élite financière

Tableau 5

Indicateurs du réseau par tranche d’années

*À des fins comparatives, nous avons choisi de considérer les mesures de réseau pour deux années avant la crise et deux années après la crise.

Tableau 6

Nombre et proportion d’individus de l’élite financière et de leurs liens par rapport à tous les individus au sein des institutions financières et centralité des organisations, par tranche d’années

Tableau 7

Nombre et proportion d’individus de l’élite et de leurs liens par rapport à tous les individus par secteur d’activité et centralité des organisations, par tranche d’année