Résumés

Résumé

Les prix de l’immobilier ont connu une augmentation considérable au Québec au cours de la dernière décennie. Pour les acheteurs, cette hausse du coût des propriétés a été partiellement compensée par des taux d’intérêts qui sont à leur plus bas niveau depuis 60 ans. Conséquence directe de cette conjoncture, le taux d’endettement des ménages atteint aujourd’hui un sommet inégalé. S’appuyant sur les données de plusieurs enquêtes menées par Statistique Canada, le présent article a pour objectif d’examiner comment a évolué le taux d’accès à la propriété des jeunes ménages québécois et les conditions dans lesquelles cet accès s’est fait au cours des dernières années. Il s’intéresse notamment à l’évolution du recours au crédit ainsi qu’à l’importance du soutien parental dans l’accession à la propriété. Les jeunes ménages sont définis comme étant ceux dont le membre le plus âgé avait de 25 à 39 ans au moment de l’enquête. L’article montre que l’augmentation des prix des logements n’a pas freiné l’accession à la propriété de ces jeunes ménages. Il montre toutefois que cette accession s’est faite au prix d’un plus grand endettement, ce qui confirme certaines inquiétudes soulevées dans la littérature et les médias. Parallèlement, plusieurs jeunes ménages propriétaires ont bénéficié d’un soutien de la part de leurs parents, sous la forme d’un soutien financier et/ou d’une cohabitation prolongée.

Mots-clés:

- accès à la propriété,

- endettement,

- entraide familiale,

- jeunes,

- Québec

Abstract

Real estate prices have risen sharply in Quebec over the past decade. For buyers, the rising cost of property was partially offset by interest rates that are at their lowest in 40 years. As a direct consequence of this, the household debt ratio has reached a record high. Using data from several surveys conducted by Statistics Canada, this article examines how the rate of access to property by young Quebec households and the conditions under which such access takes place. A main focus is the evolution of the recourse to loans in recent years and to the degree of parental support in homeownership. Young families are defined as those whose oldest member was 25 to 39 years at the time of the survey. The article shows that the housing price increase has not dampened homeownership by these younger households. It shows, however, that said access has come at the price of greater indebtedness, confirming some concerns raised in the literature and the media. Nevertheless, a number of young owner households have received support from their parents, namely in the form of financial support or prolonged cohabitation.

Keywords:

- ownership,

- debt,

- family support,

- youth,

- Quebec

Corps de l’article

Les prix de l’immobilier ont connu une augmentation considérable au Québec au cours des dernières années. Entre 2000 et 2010, le prix médian d’une maison unifamiliale est passé de 94 500 $ à 209 500 $, soit plus du double (Cardinal, 2011). Si cette augmentation a été plus importante dans les régions métropolitaines de Montréal, Québec et Gatineau, elle n’a pas épargné les autres régions du Québec[1] (Cardinal, 2011; L’Actualité, 2011) et n’est pas sans susciter un lot d’inquiétudes parmi les experts financiers et la classe politique. Le prix abordable des résidences, l’endettement des ménages et l’éclatement de la bulle immobilière figurent au premier rang des préoccupations. Bien que ces enjeux concernent l’ensemble des ménages québécois, le sort des jeunes ménages inquiète tout particulièrement. On craint que la hausse des prix de l’immobilier ait freiné leur accession à la propriété ou les ait conduits à s’endetter démesurément.

Mais la situation de ces jeunes ménages n’est peut-être pas aussi alarmante. Il est possible, en effet, que la pression exercée sur leurs finances par la flambée des prix de l’immobilier ait été atténuée, voire contrebalancée, par d’autres facteurs. D’une part, certaines études montrent qu’ils accèdent toujours massivement à la propriété en bénéficiant de taux d’intérêt à leur plus bas niveau depuis soixante ans et de programmes d’accession à la propriété particulièrement avantageux (Asselin, 2012; Turcotte, 2007a). D’autre part, on constate qu’ayant profité de la croissance économique de la fin des années 1990 et du début des années 2000, ils jouissent de meilleurs revenus que les générations précédentes au même âge. Ils sont par ailleurs plus nombreux à compter sur deux revenus pour subvenir aux besoins du ménage (Jean, 2010).

En plus de ces considérations, il est possible qu’un accroissement de l’appui financier dans le cadre de l’entraide familiale ait permis d’atténuer les effets négatifs de la hausse des prix de l’immobilier sur l’endettement des jeunes ménages. Cela est d’autant plus probable que leurs parents appartiennent à une génération relativement aisée et ayant eu peu d’enfants. Comparativement aux cohortes précédentes, les jeunes ménages sont donc plus susceptibles de recevoir un soutien familial pour accéder à la propriété, sous la forme de transferts monétaires, de prêts, de garanties bancaires ou d’hébergement prolongé. Concernant ce dernier point, il est intéressant de remarquer que la proportion de jeunes adultes âgés de 20 à 29 ans vivant au domicile parental s’est accrue au Canada au cours des dernières décennies (Milan et Bohnert, 2012), une tendance qu’on observe également au Québec selon les données du recensement de 2011. Selon certains observateurs, ce prolongement de la cohabitation avec les parents permet notamment aux jeunes adultes d’économiser de l’argent en vue d’accéder à la propriété (Turcotte, 2007b; Boyle, 2007; El Nasser, 2005).

Cet article a pour objectif d’examiner l’évolution du taux d’accès à la propriété des jeunes ménages et les conditions de l’accession à la propriété au cours des dernières années. À l’instar de nombreux travaux sur l’entraide familiale (Attias-Donfut, 2000; deBarry, Eneau et Hourriez, 1996) et sur l’accession à la propriété (Turcotte, 2007a et 2007b), nous définissons les « jeunes ménages » comme ceux dont le membre le plus vieux est âgé de 25 à 39 ans. S’appuyant sur les données de l’Enquête nationale auprès des ménages de 2011, l’Enquête sur la sécurité financière (1999, 2005 et 2012), le recensement de 2001 et l’Enquête sociale générale (2001 et 2011), l’article examine l’évolution de la situation financière des jeunes ménages et la façon dont l’entraide familiale contribue à rendre possible l’achat de résidences par les jeunes québécois (voir l'annexe pour une courte description de ces sources). Il tente notamment de déterminer si les jeunes ménages propriétaires ont bénéficié d’un soutien financier de la part des membres de leur famille et si l’accession à la propriété est tributaire des ressources parentales et du prolongement de la cohabitation avec les parents.

Comportant quatre parties principales, l’article fait d’abord état des travaux récents sur l’accession à la propriété et l’entraide familiale au Québec et ailleurs en Occident. Il expose ensuite brièvement les objectifs et la méthodologie de recherche. Les résultats sont présentés dans la troisième partie : ceux relatifs d’abord à l’accession à la propriété et à la situation financière des jeunes ménages propriétaires, puis à l’évolution de la proportion de jeunes ménages propriétaires qui ont bénéficié du soutien familial, et enfin à l’examen de l’effet net des caractéristiques parentales et de l’âge au moment du départ du foyer parental sur les chances d’accéder à la propriété. Ces résultats sont discutés en conclusion.

Contexte

Posséder son logement : une valeur importante

La possession d’un logement est une valeur importante au Canada. Les données du dernier recensement indiquent qu’en 2011 69 % des ménages canadiens étaient propriétaires de leur logement et que bon nombre de locataires aspiraient à le devenir (ENM 2011; Asselin, 2012; Turcotte, 2007a). Parmi les pays membres de l’OCDE, le Canada figure parmi les pays où les taux de propriétaires-occupants sont les plus élevés[2]. Des disparités importantes apparaissaient toutefois d’une province à l’autre, le Québec présentant le taux de propriétaires-occupants (61 %) le plus faible de toutes les provinces[3]. Historiquement, le Québec a toujours eu un taux plus faible que la moyenne canadienne, mais cet écart a diminué au cours des dernières décennies, passant de 12,9 points de pourcentage en 1971 à 7,8 points en 2011. Selon un récent sondage mené pour le compte de l’Association provinciale des constructeurs d’habitation du Québec (APCHQ), le désir d’accéder à la propriété demeure très vif parmi les jeunes ménages, 90 % des Québécois âgés de 18 à 39 ans souhaitant devenir propriétaires de leur logement. Selon Morin et Deschenaux (à paraître), ce désir de propriété s’inscrit dans la continuité d’une tradition de familles propriétaires remontant à la colonisation française. En outre, la propriété est perçue comme un bon placement, mais davantage encore comme la condition pour être chez soi, disposer de plus d’espace pour les enfants et aménager celui-ci librement. À cet égard, le modèle de la maison unifamiliale en banlieue est particulièrement valorisé (Morin et Deschenaux, à paraître; Morin et Fortin, 2008).

Depuis la fin de la Seconde Guerre mondiale, l’accession à la propriété au Québec, comme ailleurs au Canada, a été facilitée par plusieurs mesures gouvernementales. Il faut mentionner que la crise du logement qui sévissait à l’époque, induite notamment par la dépression des années 1930 et le rationnement de la Seconde Guerre mondiale, a donné lieu à de multiples dénonciations et revendications pour obtenir un plus grand interventionnisme étatique. Le plaidoyer du Père Georges-Henri Lévesque devant l’Association des médecins de langue française du Canada en 1947 illustre bien cet état d’esprit. Vantant les vertus physiques et morales[4] de la propriété d’une « bonne et belle maison […] capable […] d’abriter une famille, mais aussi de fournir un terrain favorable à son épanouissement personnel » (Lévesque, 2011 [1947], p. 417), il dénonçait le régime fiscal de l’époque qui, selon lui, épuisait « la propriété par un excès de charges et d’impôts » (ibid., p. 420). « À chacun son logis, un logis le plus convenable possible et qui lui appartienne en propre, tels sont à notre avis les trois principales exigences d’une politique humaine de l’habitation », concluait-il (ibid., p. 421). Bien que son rêve d’une propriété pour tous ne se soit pas réalisé pour l’ensemble des familles, l’appel semble avoir été entendu. En témoignent les nombreuses mesures visant à faciliter l’accès à la propriété qui ont été mises en place à partir de cette époque.

Sans entrer dans les détails de ces différentes mesures, mentionnons-en quelques-unes. D’abord, le dispositif légal créé entre 1938 et 1954 par des lois fédérales sur l’habitation a mené, en collaboration avec le capital financier et le régime hypothécaire, à l’allongement de la période d’amortissement de 25 à 30 ans, à la réduction progressive du versement initial à 10 %, à la réduction du taux d’intérêt, à l’élargissement du marché des hypothèques à de nouvelles institutions financières, et à l’assurance des prêts hypothécaires par l’entremise de la Société canadienne d’hypothèques et de logement (Collin, 1987). Ensuite, l’amendement de 1971 à la Loi de l’impôt sur le revenu a placé la résidence principale à l’abri de l’imposition sur les gains en capital. Plus récemment, la création par le gouvernement fédéral en 1992 du régime d’accession à la propriété (RAP) a permis aux individus de retirer jusqu’à 20 000 $ sans pénalité de leur régime enregistré d’épargne-retraite (RÉER) afin de le verser dans une mise de fonds pour acheter ou construire un logement[5]. À cela s’ajoute, en 2006, la création par la Société canadienne d’hypothèques et de logement d’un programme spécial rendant possible pour les propriétaires-occupants, sous certaines conditions, d’acheter un logement sans aucune mise de fonds. En outre, certaines mesures visent plus spécifiquement les jeunes familles, tels les rabais de taxes, les crédits et les subventions pour les premiers acheteurs.

L’accès à la propriété a, par ailleurs, été facilité au cours des dernières années par un taux d’intérêt à son niveau le plus bas depuis 60 ans (figure 1) et une augmentation notable du revenu disponible des ménages (Jean, 2010; Asselin, 2012). Cette situation contraste avec celle qui prévalait au début des années 1980, marquée par la stagnation des salaires et des taux d’intérêt atteignant des sommets records (Langlois et Lizotte, 2014; Fleury, 2008). En revanche, elle semble avoir conduit à une augmentation impressionnante des prix de l’immobilier, obligeant les nouveaux propriétaires à emprunter davantage pour accéder à la propriété. Selon l’Enquête sur la sécurité financière (ESF) menée par Statistique Canada, la valeur moyenne des hypothèques sur les résidences principales au Québec se chiffrait à 121 000 $ en 2012, en hausse de 68 % par rapport à 1999 et de 40 % par rapport à 2005[6]. C’est nettement plus que l’accroissement du revenu disponible moyen des ménages, qui n’a augmenté que de 21 % entre 1999 et 2011[7]. Par conséquent, le ratio de la dette au revenu s’est accru considérablement au cours des dernières années. À l’échelle canadienne, il dépassait 150 % en 2012, comparativement à 66 % en 1980 (Chawla et Uppal, 2012). Cette augmentation n’est pas sans inquiéter maints observateurs, qui craignent une situation similaire à celle qui s’est produite aux États-Unis en 2008. Ce sont d’ailleurs ces inquiétudes qui ont conduit, en 2012, le gouvernement canadien à resserrer l’accès au crédit en réduisant la période maximale d’amortissement des prêts hypothécaires à 25 ans et le montant maximum des prêts de refinancement. De l’aveu même du ministre fédéral de l’époque, Jim Flaherty, ce resserrement des règles hypothécaires visait à assurer la stabilité du système financier.

Figure 1

Taux moyen[8] des prêts hypothécaires à l’habitation à 5 ans, Canada, 1951-2013 (en %)

Accès inégal à la propriété

Bien qu’il se soit fortement démocratisé au cours des dernières décennies, l’accès à la propriété demeure inégalement distribué au sein de la population (Turcotte 2007a; Hou, 2010; Brown et Lafrance, 2013). Il dépend en fait de trois ordres de facteurs, fortement interreliés. Le premier ordre est celui des facteurs socioéconomiques et renvoie notamment au revenu du ménage : plus celui-ci est élevé, plus les chances d’être propriétaire le sont également. Outre le revenu, l’assurance de pouvoir bénéficier d’un revenu suffisant à plus ou moins long terme constitue un autre déterminant important. Cela n’a rien d’étonnant dans la mesure où la stabilité présente et future des revenus des emprunteurs constitue le critère fondamental par lequel les banques évaluent la solvabilité des emprunteurs. Pour la même raison, les personnes occupant un emploi régulier et à temps plein sont plus susceptibles d’être propriétaires que celles occupant un poste temporaire ou à temps partiel. Il en va de même des personnes dont le niveau de scolarité est élevé, qui peuvent généralement anticiper un revenu plus élevé et une plus grande stabilité financière que les personnes moins scolarisées.

L’accès à la propriété dépend aussi de la composition du ménage. Le fait de vivre en couple plutôt que seul accroît les chances d’être propriétaire. Or, parmi les personnes vivant en couple, celles ayant des enfants sont encore plus susceptibles d’être propriétaires, ce qui témoigne bien de l’importance de la propriété pour la famille nucléaire contemporaine (Morin et Deschenaux, à paraître; Morin et Fortin, 2008). Le fait d’être marié, plutôt que de vivre en union libre, entraîne également une plus forte probabilité d’être propriétaire. La plus grande stabilité du mariage (LeBourdais, Lapierre-Adamcyk et Roy, 2014) et l’effet d’âge qu’il reflète expliquent en grande partie l’importance de ce déterminant. De toutes les compositions familiales, ce sont les personnes seules et les ménages monoparentaux qui sont les moins susceptibles d’être propriétaires de leur logement.

Le troisième ordre de facteurs est lié au cycle de la vie (Hou, 2010; Turcotte, 2007a). Les plus faibles taux de propriétaires s’observent en fait chez les jeunes ménages en raison de leurs plus faibles ressources financières, de leur situation plus précaire sur le marché du travail et de leur relation de couple moins établie. Le taux de propriétaires augmente toutefois rapidement avec l’âge, pour atteindre un plateau autour de 45 ans et reste à des niveaux élevés (près de trois ménages sur quatre) pendant les 25 années qui suivent. Ce n’est qu’à partir de 70 ans que le taux de propriétaires diminue, lentement jusqu’à 75 ans, rapidement au-delà.

L’entraide familiale et l’accès à la propriété

Plusieurs études ont montré que l’acquisition d’une première propriété était une occasion propice aux transferts financiers intergénérationnels (Mayer et Engelhardt, 1996; Kurz, 2004; Attias-Donfut et Wolff, 2005; Arrondel et Masson, 2007; Hall et Crowder, 2011; Mulder et Smits, 2013; Fleury, 2013). Selon ces études, les donations et les héritages en provenance des parents permettent aux jeunes ménages de devenir plus facilement propriétaires, soit en réduisant le temps nécessaire à l’accumulation de la mise de fonds, soit en favorisant l’achat d’une plus grande propriété. Bien que cette aide provienne essentiellement des parents, le réseau familial élargi peut aussi contribuer à cette forme d’entraide familiale (Attias-Donfut et Wolff, 2005; Hall et Crowder, 2011). Ces aides financières sont motivées par différentes raisons, telles la réponse à un besoin, le désir de récompenser un comportement valorisé (l’installation) ou le désir de renforcer la relation intergénérationnelle (Mulder et Smith, 2013)[9].

Ces formes d’entraide sont particulièrement courantes en Europe. Il faut dire que le prix d’achat des logements y est particulièrement élevé et l’accès au crédit moins facile (Luea, 2008; Andrew, Sanchez et Johansson, 2011a et 2011b). Au Luxembourg, par exemple, ce sont près de quatre jeunes ménages sur dix qui ont bénéficié d’une aide de la part de leur famille pour accéder à leur logement (Fleury, 2013). Dans ce pays où le « prix moyen » des maisons et des appartements s’élevaient, en 2007, respectivement à 558 000 € et à 335 000 € (CEPS, 2012), l’aide obtenue est conséquente, le montant médian s’élevant à près de 25 000 € en 2002 (Fleury, 2013). Le soutien familial est également important en France où, selon Bosvieux (2005), 36 % des primo-accédants ont reçu, sous une forme ou une autre, l’aide de leur famille pour acheter leur logement. Selon l’auteur, l’entraide familiale constitue, en moyenne, un peu plus de la moitié de la mise de fonds pour ceux qui en bénéficient. Outre les héritages et les dons versés au moment de l’achat, elle prend la forme de prêts personnels, de garanties bancaires, d’hébergement temporaire et de dons faits antérieurement à l’achat.

La France et le Luxembourg constituent sans doute des cas particuliers d’accès à la propriété, non seulement en raison des particularités de leur marché résidentiel et financier, mais aussi en raison de la place qu’ils accordent à la famille comme pilier pourvoyeur de bien-être. De type conservateur, les régimes providentiels de ces deux pays encouragent fortement l’entraide familiale, qu’ils jugent positivement en raison de ses vertus cohésives[10] (EspingAndersen, 1999; Van deVelde, 2008; Masson, 2006 et 2009). Selon Attias-Donfut (2000), les transferts privés aux enfants en voie d’insertion seraient la contrepartie des généreux transferts publics destinés aux plus âgés et contribueraient à la cohésion entre les différentes générations. Il en résulte d’importants transferts financiers privés au bénéfice des enfants, notamment lors de l’achat d’une propriété. Comparativement aux régimes conservateurs, les régimes sociaux-démocrates et libéraux seraient plus méfiants à l’égard des solidarités familiales, les premiers au nom d’une plus grande égalité intragénérationnelle, les seconds en vertu des principes d’autonomie et de responsabilité individuelle. Malgré ces dispositifs différents, il appert que le soutien familial lors de l’accession à la propriété est loin d’être négligeable dans ces régimes. Aux États-Unis, par exemple, c’est près d’un ménage propriétaire sur quatre qui a bénéficié d’un soutien financier pour acquérir son logement (Shapiro, 2004). Selon Mayer et Engelhardt (1996), la dépendance des jeunes propriétaires à l’égard de cette forme de soutien se serait accrue au cours des années 1980 et 1990. Il en va autrement en Norvège, où, selon Gulbrandsen et Langsether (2003), la proportion de jeunes ménages propriétaires ayant bénéficié d’une aide financière de la part des membres de leur famille a fortement diminué entre 1973 et 2001, passant de plus de 25 % à moins de 10 %.

On peut croire que cette forme d’entraide est également importante au Québec. Elle le serait d’autant plus que la génération de jeunes ménages qui accèdent actuellement à la propriété dans la vingtaine ou la trentaine présente des caractéristiques susceptibles de l’avantager pour bénéficier de l’entraide familiale. D’une part, les membres de cette génération sont nés au plus tôt au début des années 1970, au moment où l’indice de fécondité des femmes tombait sous le seuil de remplacement des générations (2,1). Ils appartiennent donc à des fratries peu nombreuses, leurs parents ayant eu relativement peu d’enfants. Dès lors, ils sont moins nombreux à se partager les ressources financières que leurs parents allouent à l’entraide familiale, quand ils n’en sont pas les seuls bénéficiaires. D’autre part, ils sont les enfants des premiers baby-boomers, une cohorte reconnue pour sa relative aisance financière (Langlois, 2006; Fleury, 2008; Olazabal, 2009). Ainsi, on peut croire que les jeunes ménages sont plus susceptibles d’avoir bénéficié d’un soutien parental pour accéder à la propriété, étant moins nombreux à se partager des ressources financières de leurs parents plus importantes que par le passé.

À notre connaissance, il n’existe pas d’études au Canada sur l’importance de l’entraide familiale pour l’accession à la propriété[11]. Il faut dire qu’on ne dispose pas de données quantitatives sur les transferts financiers intergénérationnels comme il en existe en Europe (Bonvalet et Ogg, 2006). Il n’est dès lors pas possible d’établir dans quelle mesure les jeunes ménages sont aidés pour accéder à la propriété. Les travaux de Turcotte (2007a et 2007b) font figure d’exception. À travers une étude pancanadienne réalisée à partir des données de l’Enquête sociale générale de 2006, cet auteur a notamment observé que le fait d’être propriétaire était lié à celui d’avoir vécu chez ses deux parents jusqu’à l’âge de 15 ans (Turcotte, 2007a). S’appuyant sur les travaux de Mulder et Smits (1999), l’auteur avançait deux hypothèses explicatives. La première pose que les jeunes adultes issus de familles plus stables peuvent avoir eu accès à davantage de ressources financières au moment d’acheter leur logement. La seconde avance une influence par la socialisation, c’est-à-dire que les parents de ces enfants ont eux-mêmes été propriétaires de leur logement et ont eu, par le fait même, une influence positive sur la propension de leur enfant à devenir propriétaire. En somme, l’influence de la famille se ferait par le biais de la transmission du patrimoine financier dans le premier cas et par le biais de la reproduction d’un idéal familial dans le second.

En outre, l’enquête de Turcotte (2007b) mettait en relief une autre contribution de la famille favorisant l’accession à la propriété. Elle montrait que les jeunes Canadiens partis du domicile parental plus tardivement étaient plus susceptibles d’être propriétaires de leur logement que ceux qui étaient partis précocement. L’auteur soulignait cependant que l’effet se limitait à un report de quelques années seulement. À partir du moment où l’âge du départ atteignait 25 ans, la probabilité d’être propriétaire de son logement prenait la tangente inverse, diminuant graduellement avec le report du départ du foyer parental. Ces résultats confirmaient, tout en les nuançant fortement, les conclusions tirées dans les médias sur le lien entre le recul de l’âge au départ du foyer parental et le désir d’économiser en vue d’accéder plus rapidement à la propriété (Boyle, 2007; El Nasser, 2005). Malheureusement, les données analysées par Turcotte datent de 2006 et concernent l’ensemble du Canada. Or, comme nous l’avons vu précédemment, non seulement le Québec se distingue du reste du Canada sur le plan de l’accession à la propriété, mais les prix de l’immobilier ont augmenté depuis 2006.

Objectifs et méthode

Le présent article vise, dans un premier temps, à analyser l’évolution de l’accession à la propriété chez les jeunes ménages québécois depuis le début des années 2000, soit à partir du moment où l’augmentation des prix de l’immobilier s'est véritablement accélérée. Il s’agira en fait de chercher à savoir comment a évolué le taux de propriétaires depuis le début des années 2000 et d’examiner comment leur recours au crédit a évolué au cours de la même période. Pour ce faire, l’évolution de la valeur et de la composition de leurs passifs sera analysée en regard de l’évolution de leurs actifs et de leurs revenus. Il s’agira notamment de savoir si l’accès à la propriété se fait au prix d’un plus grand endettement et d’apprécier l’importance de cet endettement pour la sécurité financière présente et future des jeunes ménages.

L’article cherche, dans un deuxième temps, à déterminer si les jeunes ménages propriétaires ont davantage bénéficié de l’entraide familiale pour accéder à la propriété. Compte tenu du peu de données disponibles pour étudier l’entraide familiale au Québec, il s’agira essentiellement de répondre à quatre sous-questions. Est-ce que les jeunes ménages propriétaires bénéficient de plus de transferts financiers de la part des membres de leur famille aujourd’hui qu’au début des années 2000? Sont-ils plus susceptibles d’en bénéficier que les ménages non propriétaires? Dans quelle mesure l’accès à la propriété est-il lié au statut socioéconomique des parents, au report du départ du foyer parental et au fait d’avoir vécu avec ses deux parents jusqu’à l’âge de 15 ans? Enfin, comment cela a-t-il évolué entre 2001 et 2011?

Les analyses s’appuient sur l’exploitation des microdonnées de Statistique Canada. En plus de celles du recensement de 2001, les données de trois grandes enquêtes ont été utilisées : l’Enquête nationale auprès des ménages de 2011 (ENM), l’Enquête sur la sécurité financière (cycles de 1999, 2005 et 2012) et l’Enquête sociale générale sur la famille (2001 et 2011). Les données du recensement de 2001 et de l’Enquête nationale auprès des ménages de 2011[12] ont permis de mesurer le taux de propriétaires-occupants en 2001 et 2011 et de rendre compte de son évolution entre les deux années. Celles de l’Enquête sur la sécurité financière ont servi à suivre l’évolution de l’endettement des jeunes ménages entre 1999 et 2012, et ce, en regard de l’évolution de leurs revenus et de leurs actifs. En outre, ces données ont permis d’examiner de manière détaillée la composition de leurs passifs et de leurs actifs. Elles ont également permis de mesurer l’importance des transferts financiers reçus par les jeunes ménages au cours de l’année ayant précédé l’enquête. Concernant ce dernier point, il est important de préciser qu’il s’agit d’une information fragmentaire à propos du soutien reçu de la part de la famille lors de l’acquisition du logement. Non seulement cette information ne permet pas de savoir si l’aide reçue visait effectivement à favoriser l’accès à la propriété, mais elle ne tient pas compte des ménages qui ont effectivement été aidés sans l’avoir été au cours de l’année précédant l’enquête. Ces données sont les seules disponibles permettant de mesurer – aussi imparfaitement soit-il – l’importance et l’évolution de l’aide financière reçue par les jeunes ménages. Nous avons fait l’hypothèse que si les jeunes ménages avaient effectivement été davantage aidés, cela devrait apparaître dans ces données. Quant aux données de l’Enquête sociale générale pour 2001 et 2011, elles ont servi à déterminer dans quelle mesure l’accès à la propriété était lié au statut socioéconomique des parents, au report du départ du foyer parental et au fait d’avoir vécu avec ses deux parents jusqu’à l’âge de 15 ans. Elles ont également permis de situer l’effet de ces variables parmi les autres facteurs favorisant l’accès à la propriété, tel que le revenu, l’activité sur le marché du travail, la situation familiale, l’activité du conjoint, le lieu de naissance, l’âge, le sexe et le niveau de scolarité.

Le ménage constitue la principale unité d’analyse dans le cadre de cet article. Les jeunes ménages sont définis comme ceux dont le membre le plus âgé avait de 25 à 39 ans au moment de l’enquête. L’unité d’observation de l’Enquête sociale générale (ESG), soit l’individu, nous a toutefois obligés à procéder autrement pour la dernière partie des analyses. De fait, les données de l’ESG ne permettent pas de procéder à des analyses au niveau du ménage. Aussi, l’analyse qui est faite de l’effet du statut socioéconomique des parents, de l’âge du départ du foyer parental et du fait d’avoir habité avec ses deux parents jusqu’à l’âge de 15 ans l’est au niveau individuel et concerne l’ensemble des personnes âgées de 25 à 39 ans ne vivant plus chez leurs parents. Sont considérées comme propriétaires celles ayant déclaré vivre dans un ménage dont un des membres était propriétaire.

Précisons que nos données ne permettent pas de mesurer l’impact de la crise financière de 2008 sur l’accession à la propriété et l’endettement des ménages. Il s’agit d’une limite de notre analyse qu’il faut garder à l’esprit dans l’interprétation des résultats. Cette limite nous semble toutefois peu importante dans la mesure où cette crise a eu un impact mineur – voire nul dans le cas du Québec – et de courte durée sur le marché immobilier canadien (Bégin et St-Maurice, 2010)[13]. Notons également que la nature des données utilisées (absence d’informations relatives au lieu de résidence, taille de l’échantillon, etc.) ne nous permet pas de mener une analyse différenciée selon la région de résidence. Il s’agit d’une autre limite de notre analyse. Encore une fois, celle-ci nous apparaît peu importante dans la mesure où, comme nous l’avons souligné en introduction, la plupart des régions du Québec ont connu une augmentation importante des prix de l’immobilier au cours de la période étudiée.

Accession à la propriété et endettement des jeunes ménages

Cette section vise d’abord à connaitre l’évolution du taux de propriétaires-occupants chez les jeunes ménages depuis le début des années 2000 par rapport aux ménages des autres groupes d’âge. Par propriétaire-occupant, nous entendons le ménage – représenté par la personne qui a indiqué être le principal soutien du ménage – ayant indiqué être propriétaire du logement dans lequel il résidait lors de l’enquête en 2001 ou en 2011. Nous tentons ensuite de savoir dans quelle mesure l’accès à la propriété se fait maintenant au prix d’un recours accru au crédit. Pour ce faire, nous analysons l’évolution de la valeur et de la composition des passifs des jeunes ménages propriétaires. Cette évolution est mise en parallèle avec l’évolution de leurs revenus et de leurs actifs.

Des jeunes plus susceptibles d’être propriétaires…

L’augmentation des prix de l’immobilier au cours de la période 2001-2011 ne semble pas avoir conduit à une diminution du taux d’accès à la propriété chez les jeunes ménages québécois. Au contraire, comme l’indiquent les données du recensement de 2001 et celles de l’Enquête nationale auprès des ménages, le taux de propriétaires-occupants a même légèrement augmenté, passant de 48 % en 2001 à 53 % en 2011, soit une augmentation de près de 9 % (tableau 1). Comme on pouvait s’y attendre, les jeunes ménages demeurent les moins nombreux à être propriétaires de leur logement. On constate toutefois que depuis 2001 l’écart entre les jeunes ménages et les ménages plus âgés s’est légèrement atténué, en raison d’une plus grande augmentation du taux de propriétaires-occupants chez les jeunes ménages que chez les ménages d’âge médian. En fait, seuls les ménages dont le principal soutien économique est âgé de 70 ans ou plus ont connu une augmentation du taux de propriétaires-occupants supérieure (+ 10 %) à celle observée chez les jeunes ménages. Pour les autres catégories d’âge, l’augmentation a été moindre, de l’ordre de 2 à 4 %. Il faut dire que, pour ces derniers, le taux de propriétaires était déjà passablement élevé en 2001.

Tableau 1

Taux de ménages propriétaires-occupants selon l'âge du principal soutien économique, Québec, 2001-2011 (en %)

Champ : ensemble des personnes âgées de 25 ans et plus ayant indiqué être le principal soutien du ménage.

Note : * écart 2001-2011 statistiquement significatif au seuil de 0,05 (test du chi carré).

De manière générale, ces résultats vont dans le sens des observations faites par Asselin (2012) à partir des données de l’Enquête sur les dépenses des ménages de 2001, 2006 et 2009. Elle observait une légère augmentation du taux de propriétaires chez les moins de 35 ans et chez les 55 à 64 ans, et une relative stabilité dans les autres groupes d’âge. En outre, elle notait qu’en dépit des inquiétudes relatives à l’accès à la propriété, le taux global de propriétaires avait connu une croissance considérable au Québec, de l’ordre de 6 points de pourcentage. En fait, jamais l’écart entre la moyenne canadienne (69 %) et la moyenne québécoise (63 %) n’a été aussi faible.

… mais plus endettés

Bien que l’augmentation des prix de l’immobilier ne semble pas avoir freiné l’accession à la propriété des jeunes ménages, elle semble les avoir conduits à s’endetter davantage. Tel que l’indique le tableau 2, la dette médiane totale[14] des jeunes ménages propriétaires a pratiquement doublé entre 1999 et 2012, étant passée de 88 700 $ à 173 200 $, soit une augmentation de 93 %. Sans grande surprise, cette hausse est d’abord attribuable à l’augmentation de la dette hypothécaire principale, laquelle constitue le type de dette le plus courant (91 % des jeunes ménages propriétaires ont une dette hypothécaire principale[15]) et représente, de loin, la plus grande part du passif (83 % en 2012) des jeunes ménages. Or, non seulement la proportion de jeunes ménages propriétaires ayant un tel passif est passée de 83 % à 91 % entre 1999 et 2012, mais la valeur médiane de la dette hypothécaire a fortement augmenté au cours de la période étudiée, étant passée de 81 000 $ en 1999 à 144 400 $ en 2012, soit une hausse de 78 %.

Malgré l’augmentation importante de la dette hypothécaire principale, on constate que celle-ci pèse relativement moins dans la dette totale en 2012 qu’en 1999 (83 % contre 91 %). Cela s’explique par le fait que, toutes proportions gardées, la dette hypothécaire principale a augmenté moins fortement que d’autres formes de passif. C’est le cas du prêt sur la valeur immobilière, dont la valeur médiane et la proportion de jeunes ménages propriétaires qui y ont recours se sont respectivement accrues de 331 % et de 125 % au cours de la période étudiée. Certes, une part considérable de cette augmentation pourrait être attribuée à l’essor de ce type de produit financier au cours de la dernière décennie, essor qui a probablement permis à plusieurs ménages de consolider certaines de leurs dettes. Cela étant, on ne peut s’empêcher d’y voir aussi une conséquence indirecte de l’augmentation des prix de l’immobilier et/ou des faibles taux d’intérêt, l’augmentation du recours à ce type de crédit semblant s’inscrire dans une tendance plus générale d’augmentation de l’usage du crédit à la consommation. On observe en effet qu’à l’exception des prêts étudiants et des autres prêts, toutes les formes de crédits ont connu une augmentation substantielle de leur valeur médiane et/ou de la proportion de ménages y recourant.

Malheureusement, nos données ne nous permettent pas de savoir si les jeunes ménages ont eu davantage recours aux différentes formes de crédit parce que les taux d’intérêts étaient bas ou pour faire face à des paiements hypothécaires de plus en plus élevés. En fait, on peut simplement observer que, parallèlement à ces évolutions, le recours aux autres emprunts – qui incluent notamment les prêts entre membres d’une même famille et entre amis – a eu tendance à diminuer au cours de la période étudiée, et ce, en ce qui concerne tant la valeur médiane des prêts que la proportion de ménages qui y ont recours. Cela laisse penser que la faiblesse des taux d’intérêt a rendu moins nécessaire le recours aux formes de crédit plus informelles. Combinée à la montée des prix de l’immobilier, la faiblesse des taux d’intérêt pourrait d’ailleurs avoir conduit un nombre plus important de jeunes ménages à investir dans l’immobilier, comme en témoigne le recours accru aux hypothèques secondaires au cours de la période étudiée.

Tableau 2

Portefeuille des jeunes ménages québécois propriétaires dont le principal soutien économique est âgé de 25 à 39 ans, en dollars constants de 2013

Note 1 : écart 2001-2011 statistiquement significatif au seuil de ** p<0,01; * p<0,05. Les tests utilisés sont le test de Mood (comparaison des médianes) et le test du chi carré (comparaison des pourcentages).

Note 2 : les médianes sont calculées exclusivement parmi la sous-population de jeunes ménages propriétaires détenant le type de passif considéré. La proportion de jeunes ménages propriétaires faisant partie de cette sous-population est indiquée dans la colonne des pourcentages. Ainsi, par exemple, l’item « prêt automobile » doit être lu de la manière suivante : la proportion de jeunes ménages propriétaires détenant un prêt automobile est passée de 37,2 % à 61,1 % entre 1999 et 2012, soit une augmentation (statistiquement significative au seuil de 0,05) de 64,2 % par rapport à 1999; parmi les ménages ayant un tel prêt, la valeur médiane du prêt est passée de 10 800 $ à 16 300 $, soit une augmentation (statistiquement significative au seuil de 0,05) de 50,9 %.

Une situation inquiétante?

En dépit des nuances, le portrait brossé jusqu’à présent témoigne d’une hausse sans équivoque de l’endettement des jeunes ménages québécois propriétaires entre 1999 et 2012, largement attribuable à l’augmentation des prix de l’immobilier. Cette situation est-elle inquiétante? Une première façon de répondre à la question est de rapporter l’évolution des passifs des ménages à celle de leurs revenus. Le bilan financier des jeunes ménages sera d’autant plus sombre que les revenus n’auront pas suivi l’évolution des passifs au cours de la période étudiée. Comme l’indique le tableau 2, le revenu disponible médian des jeunes ménages a connu une hausse importante entre 1999 et 2012, étant passé de 54 600 $ à 71 700 $, soit une augmentation de 31 %. Bien que substantielle, cette augmentation est loin d’être équivalente à celle des passifs qui, rappelons-le, se sont accrus de 95 %. Il en résulte une augmentation considérable du ratio de la dette au revenu, qui est passé de 157 % en 1999 à 236 % en 2012, soit une augmentation de 50 % au cours de la période[16]. Cette augmentation considérable du ratio dette/revenu a sans doute été partiellement compensée par des taux d’intérêts particulièrement bas. L’inquiétude repose sur les conséquences d’une hausse éventuelle des taux d’intérêt. Malheureusement, nos données ne nous permettent pas de faire des micro-simulations pour mesurer les conséquences d’une hausse des taux d’intérêt sur les paiements hypothécaires mensuels. Notons cependant que les simulations de Hurst (2011) suggèrent qu’il faudrait que le ratio dette/revenu baisse d’environ 20 points de pourcentage pour que les paiements hypothécaires mensuels demeurent du même ordre advenant une hausse du taux d’intérêt de trois points de pourcentage.

Une deuxième façon de répondre à la question est de rapporter l’évolution des passifs des ménages à l’évolution de leurs actifs. Cette deuxième manière de faire, que l’on nomme le ratio dette/actifs, mesure la sécurité financière des ménages à long terme. L’industrie financière considère généralement qu’au-delà de 80 %, ce ratio traduit une insécurité financière importante. On s’attend à ce que ce ratio soit plus élevé au début de la vie active et qu’il tende graduellement vers zéro au fur et à mesure que les membres du ménage approchent de leur retraite (Modigliani, 1966 et 1988). Dans cette perspective, on jugera plus inquiétant un ratio de 40 % à l’âge de 60 ans qu’à l’âge de 40 ans. Le tableau 2 permet de suivre l’évolution de ce ratio entre 1999 et 2012. On constate que celui-ci a augmenté légèrement au cours de la période étudiée, étant passé de 39,7 % à 42,1 %, soit une augmentation d’un peu plus de deux points de pourcentage (ou 6,1 %). Cette légère détérioration du niveau de sécurité financière des jeunes ménages s’explique par le fait que l’augmentation de la valeur médiane des actifs, bien que substantielle (+84 %), a été légèrement inférieure à celle des passifs (+95 %). Il demeure néanmoins que l’évolution de la valeur des actifs a suivi d’assez près celle des passifs; il faut donc relativiser l’ampleur de l’augmentation de l’endettement des jeunes ménages propriétaires.

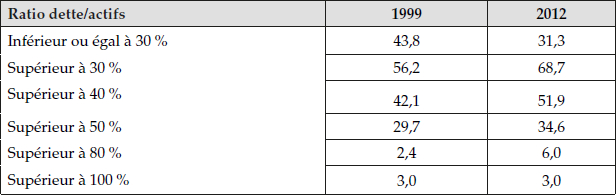

Pour mieux apprécier l’évolution de la sécurité financière des jeunes ménages propriétaires, il s’avère utile d’examiner la proportion (en %) de jeunes ménages situés aux divers seuils du ratio dette/actifs (tableau 3). On constate que la proportion de ménages ayant un ratio supérieur à 30 % a augmenté de manière substantielle depuis 1999, étant passée de 56 % à 69 %. Bien qu’une faible proportion des jeunes ménages présente un ratio dette/actifs supérieur à 80 %, on constate que cette proportion a plus que doublé au cours de la période étudiée, étant passée de 2,4 % à 6,0 %. Bien que cette tendance ne soit pas statistiquement significative, on peut croire que cette proportion pourrait considérablement augmenter dans l’éventualité d’une chute généralisée des prix du marché immobilier. Par exemple, advenant une dévaluation de la valeur immobilière de l’ordre de 15 %, la proportion de ménages avec un ratio dette/actifs au-delà de 80 % passerait de 6 % à 13 %[17].

Tableau 3

Pourcentages des jeunes ménages québécois situés dans divers seuils du ratio de la dette aux actifs

L’entraide familiale

La section précédente a montré que l’augmentation des prix de l’immobilier ne semble pas avoir freiné l’accession à la propriété chez les jeunes ménages québécois. Au contraire, le taux de jeunes ménages propriétaires a eu tendance à augmenter au cours de la dernière décennie. L’accession à la propriété s’est toutefois faite au prix d’un plus grand recours au crédit, le taux d’endettement des jeunes ménages propriétaires s’étant accru considérablement durant la période étudiée. Ce recours au crédit a été facilité par des taux d’intérêts particulièrement bas, qui ont rendu le crédit plus accessible et plus abordable. Est-ce à dire que les jeunes ménages n’ont pas bénéficié du soutien de leur famille pour accéder à la propriété? La présente section tente de répondre à cette question à partir des données de l’Enquête sur la sécurité financière des ménages (1999, 2005 et 2012) et de l’Enquête sociale générale (2001 et 2011).

L’aide financière

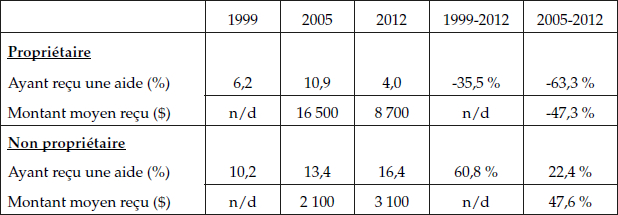

Comme nous l’avons vu précédemment, l’achat d’une propriété est une occasion propice à l’entraide familiale, celle au soutien financier notamment. L’augmentation des prix de l’immobilier et le fait que les jeunes ménages soient issus de familles plus riches et moins nombreuses que par le passé laissent d’ailleurs penser qu’ils bénéficient davantage de cette forme d’entraide. Qu’en est-il exactement? Malheureusement, les données dont nous disposons au Canada ne permettent pas de répondre précisément à cette question, aucune enquête n’ayant documenté l’importance de l’entraide familiale lors de l’accession à la propriété. Les données de l’Enquête sur la sécurité financière de 1999, 2005 et 2012 permettent néanmoins d’offrir un début de réponse. Dans le cadre de cette enquête, il était demandé aux ménages si, au cours de la dernière année, ils avaient bénéficié d’un soutien financier de la part d’un membre de leur famille vivant à l’extérieur du ménage et, le cas échéant, d’en indiquer le montant et la provenance. Bien qu’elle sous-estime largement l’importance de l’aide financière versée pour l’acquisition d’une propriété[18], cette question permet d’avoir une idée de l’évolution de l’entraide familiale au cours de la dernière décennie. On peut croire, en effet, que les ménages ayant accédé à la propriété au cours de la dernière année et ayant reçu un tel soutien auront répondu par l’affirmative à cette question. Il suffit donc de comparer l’évolution de cette proportion au cours de la période étudiée.

Le tableau 4 présente les résultats de l’analyse. D’entrée de jeu, il ressort que les jeunes ménages propriétaires n’ont pas davantage bénéficié d’un soutien financier en 2012 qu’en 1999 ou 2005. Au contraire, de légères diminutions de la proportion de jeunes ménages aidés et du montant moyen de l’aide reçue semblent être observées; celles-ci ne sont toutefois pas statistiquement significatives. Comparativement aux ménages non propriétaires, les jeunes ménages propriétaires semblent avoir été proportionnellement moins aidés. L’écart entre les deux groupes semble d’ailleurs s’être creusé au cours de la période étudiée. Cela s’explique par le fait que, chez les ménages non propriétaires, la proportion de jeunes ménages aidés s’est accrue de 61 % entre 1999 et 2012. Le montant moyen reçu semble avoir augmenté légèrement lui aussi, mais demeure inférieur au montant moyen reçu par les jeunes ménages propriétaires.

Tableau 4

Proportion de jeunes ménages ayant bénéficié d’une aide financière de la part d’un membre de leur famille au cours de la dernière année et montant moyen reçu,1999-2012, en dollars constants de 2013

Note : aucune différence selon l’année d’enquête n’est statistiquement significative au seuil de p<0,05.

Cohabitation et position socioéconomique des parents

Comme nous l’avons vu plus haut, les transferts financiers ne sont qu’un des moyens par lesquels les parents peuvent aider leurs enfants à accéder à la propriété. En outre, ils peuvent les aider en les hébergeant plus longtemps, de façon à ce qu’ils puissent économiser la mise de fonds nécessaire à l’achat d’une propriété. Selon certains observateurs, cette stratégie serait de plus en plus utilisée et pourrait expliquer, en partie, le report du départ du foyer parental observé chez les jeunes générations. Dans son étude réalisée à partir des données canadiennes de l’Enquête sociale générale de 2006, Turcotte (2007b) confirmait d’ailleurs que le fait d’avoir quitté le domicile parental plus tardivement augmentait les chances d’être propriétaire de son logement. Il montrait cependant que cela avait un effet limité et qu’un départ trop tardif (au-delà de 25 ans) réduisait les chances d’être propriétaire.

Dans quelle mesure cela s’observe-t-il chez les jeunes ménages québécois? L’augmentation des prix de l’immobilier a-t-elle rendu cette forme d’entraide plus nécessaire qu’auparavant? Afin de répondre à cette question, nous avons tenté de mesurer l’effet net de l’âge du départ du foyer parental sur les chances d’être propriétaire de son logement en tenant compte des autres facteurs susceptibles d’être associés à la propriété. L’effet de l’âge du départ du foyer parental sur les chances d’être propriétaire n’étant pas linéaire, nous avons modélisé cette variable en introduisant l’âge du départ élevé au carré en plus de l’âge du départ. Nous avons également pris en compte le niveau de scolarité des parents et le fait d’avoir toujours vécu avec ses deux parents jusqu’à l’âge de 15 ans. Ces deux variables constituaient des approximations (proxy) visant à rendre compte de l’origine socioéconomique des jeunes ménages, origine susceptible d’être liée à l’accession à la propriété et à l’obtention d’une aide financière de la part de ses parents. Concernant le niveau de scolarité, nous faisions l’hypothèse que celui-ci était lié à des ressources financières plus élevées et que, par le fait même, il augmentait les chances de recevoir une aide financière pour accéder à la propriété. En regard de la deuxième variable, nous faisions l’hypothèse que les jeunes ménages issus de familles biparentales ont eu accès à des ressources financières plus importantes au moment d’accéder à la propriété. Nous étions néanmoins bien conscients que cette variable était difficile à interpréter, pouvant également traduire la transmission d’un modèle familial indépendant du soutien intergénérationnel.

Les autres variables incluses dans le modèle étaient celles qui, selon la littérature, étaient les plus susceptibles d’être liées à l’accession à la propriété. Il s’agit du groupe d’âge (25 à 29 ans, 30 à 34 ans et 35 à 39 ans)[19], de la tranche de revenu familial courant[20] (moins de 40 000 $, 40 000 à 59 999 $, 60 000 à 79 999 $, 80 000 à 99 999 $ et 100 000 $ et plus), du lieu de naissance (né au Canada, né aux États-Unis ou en Europe, né ailleurs), du statut d’activité (salarié, travailleur autonome, sans emploi, étudiant et à la maison), du fait d’avoir ou non un conjoint et, le cas échéant, de son statut d’activité (conjoint sans emploi, conjoint en emploi, conjoint en congé parental, sans conjoint), du niveau de scolarité (inférieur au diplôme d’études secondaires, diplôme d’études secondaires, diplôme d’études postsecondaires et diplôme d’études universitaires), et enfin, du statut matrimonial et de la composition familiale (marié sans enfant, union libre sans enfant, marié avec enfant, union libre avec enfant, monoparental, célibataire).

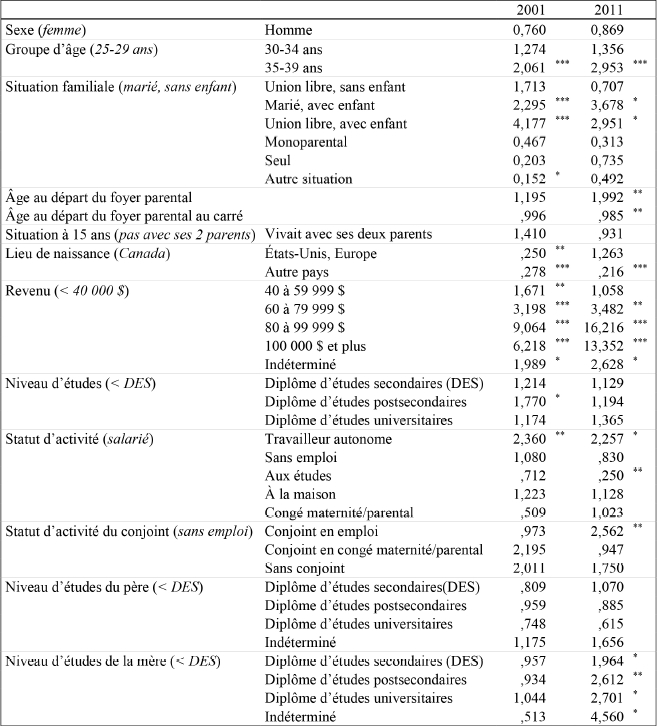

Le tableau 5 présente les résultats du modèle de régression logistique mesurant les chances d’être propriétaire de son logement pour les deux années d’enquête, soit 2001 et 2011. Pour rappel, l’unité d’analyse est l’individu, et plus précisément l’individu âgé de 25 à 39 ans ne vivant pas chez ses parents. Celui-ci est considéré comme propriétaire si le logement qu’il occupe est la propriété d’un des membres du ménage. Les coefficients présentés dans le tableau sont des rapports de chances. À l’exception de l’âge au départ du foyer parental et de l’âge au départ du foyer parental élevé au carré, ces rapports de chances s’interprètent en fonction de la catégorie de référence, laquelle a la valeur de 1 (inscrite entre parenthèses et en italique dans le tableau). Un coefficient supérieur à 1 signifie que la caractéristique, par rapport à la catégorie de référence, accroît les chances d’être propriétaire de son logement; inversement, lorsque le coefficient est inférieur à 1, la caractéristique réduit les chances d’être propriétaire, et ce, toujours en comparaison à la catégorie de référence. Dans le cas de l’âge du départ du foyer parental (élevé ou non au carré), un coefficient supérieur à 1 signifie que chaque augmentation d’une unité d’âge accroît les chances d’être propriétaire; inversement, un coefficient inférieur à 1 signifie que chaque augmentation d’une unité d’âge diminue les chances d’être propriétaire. Les différences statistiquement significatives sont marquées au moyen d’astérisques dont le nombre reflète le niveau de signification statistique.

Précisons d’emblée que l’effet des différentes variables indépendantes incluses dans notre modèle d’analyse varie de manière statistiquement significative d’une année à l’autre[21]. Entre autres différences, il apparaît que l’accession à la propriété est plus fortement liée à des bénéfices de l’entraide familiale aujourd’hui qu’elle ne l’était en 2001. Ce constat s’appuie sur deux résultats principaux. Le premier a trait à l’âge du départ du foyer parental, qui exerce un effet significatif sur l’accession à la propriété en 2011, mais pas en 2001. Concrètement, on observe qu’en 2011, la probabilité d’être propriétaire de son logement augmente avec l’âge du départ du foyer parental. L’effet de cette variable est toutefois limité, comme l’observait Turcotte (2007b) il y a quelques années. En fait, passé un certain seuil[22], la probabilité d’être propriétaire diminue avec le prolongement de la cohabitation. Ce premier résultat, combiné avec l’augmentation de l’âge du départ du foyer parental observée au cours des dernières années (Milan et Bohnert, 2012), laisse croire que davantage de jeunes ménages ont reporté leur départ du foyer parental en vue d’économiser pour accéder à la propriété. L’hébergement prolongé des enfants ferait donc partie des stratégies employées par de nombreux parents – issus du baby-boom pour la plupart – pour venir en aide à leurs enfants dans l’accession à la propriété.

Tableau 5

Régression logistique mesurant les chances d’être propriétaire-occupant chez les jeunes québécois âgés de 25 à 39 ans ne vivant pas chez leurs parents, 2001 et 2011a,b (Rapport de cotes)

Notes a : Ajustement des modèles (Pseudo-R2): 2001=0,267; 2011=0,383.; b test d’égalité des paramètres (test de Chow) : sans contrainte x2=66,8 (dl=38); avec contrainte x2=68,69 (dl=39).

Le deuxième résultat a trait au statut socio-économique des parents, mesuré au moyen du plus haut niveau de diplôme obtenu par le père et la mère du répondant. Alors qu’aucune de ces variables n’exerçait d’influence significative sur l’accession à la propriété en 2001, il en va autrement en 2011. C’est en fait le niveau de scolarité de la mère qui semble déterminant : plus celui-ci est élevé, plus les chances d’être propriétaire le sont également. Deux hypothèses explicatives peuvent être formulées. La première veut que l’accès à la propriété dépende davantage des ressources parentales que par le passé. Or, ces ressources seraient inégalement distribuées, celles-ci augmentant fortement avec la scolarisation de la mère. Cette dernière variable refléterait non seulement le fait que les mères scolarisées ont été plus actives sur le marché du travail et y ont gagné de meilleurs revenus que les mères moins scolarisées, mais également le fait qu’elles ont généralement eu moins d’enfant que les mères les moins scolarisées. On peut dès lors penser que les enfants de femmes scolarisées sont non seulement issus de ménages économiquement plus favorisés, mais appartiennent à des fratries moins nombreuses. Ils sont donc moins nombreux à se partager les ressources financières des parents. La seconde hypothèse va un peu dans le même sens, mais suggère moins une augmentation du soutien familial au cours de la période étudiée, qu’une diminution de la capacité des parents les moins fortunés à aider leurs enfants à accéder à la propriété. Cette seconde hypothèse traduirait les transformations du travail[23] qui ont affecté la société québécoise au cours des dernières décennies, transformations qui ont non seulement rendu le travail des deux conjoints de plus en plus nécessaire, mais ont fortement précarisé les conditions de travail des personnes les moins scolarisées. En phase avec la thèse relative à l’effritement de la classe moyenne, cette hypothèse suggère que plusieurs parents de la classe moyenne n’auraient plus les moyens aujourd’hui de venir en aide à leurs enfants.

En somme, bien que l’interprétation de ce dernier résultat s’avère incertaine et nécessiterait une investigation plus poussée[24], force est de constater que, d’un point de vue statistique, l’accession à la propriété est plus fortement liée à l’entraide familiale en 2011 qu’elle ne l’était en 2001. Ce sont néanmoins les caractéristiques du ménage qui sont les plus déterminantes dans l’accession au logement, et ce, en 2001 comme en 2011 (tableau 5). Parmi ces caractéristiques, la plus importante est le revenu du ménage, lequel accroît de façon quasi exponentielle les chances d’accession à la propriété. Si l’effet du revenu semble plus important en 2011 qu’en 2001, il faut toutefois rappeler qu’il s’agit de dollars courants et que, de ce fait, l’effet du revenu est sans doute sous-estimé en 2001. Cela étant, on peut croire que l’augmentation considérable des prix de l’immobilier au cours de la dernière décennie a repoussé le seuil de revenu à partir duquel le rêve de l’accession à la propriété a pu devenir réalité. À cet égard, il appert que l’accès à la propriété nécessite de plus en plus un double revenu, ce qui n’était pas le cas en 2001. Enfin, il demeure largement associé à l’âge et au mode de vie familial, les chances d’être propriétaire augmentant avec l’âge et étant nettement plus importantes chez les couples, mariés ou non, avec enfant.

⁂

Le présent article avait comme objectif d’examiner l’accession à la propriété et ses modalités chez les jeunes ménages québécois et comment elle avait évolué au cours de la dernière décennie, une période marquée par de faibles taux d’intérêt et une forte augmentation des prix de l’immobilier. Il visait d’abord à présenter l’évolution de la proportion de jeunes ménages propriétaires et à examiner comment ceux-ci avaient utilisé le crédit au cours de la période étudiée. Il tentait ensuite de savoir dans quelle mesure ces jeunes ménages avaient bénéficié d’un soutien familial en vue d’accéder à la propriété. Il s’agissait en fait de déterminer si l’accès à la propriété dépendait davantage que par le passé des ressources financières des parents (et d’un éventuel soutien financier) et/ou d’un report du départ du foyer parental.

L’analyse a montré que l’augmentation des prix de l’immobilier n’avait pas freiné l’accession à la propriété chez les jeunes ménages, celle-ci ayant même légèrement augmenté au cours de la période étudiée. L’accession à la propriété s’est toutefois faite au prix d’un plus grand endettement, la dette hypothécaire médiane, qui représente 83 % de l’ensemble des passifs des jeunes ménages, s’étant accrue de 78 % depuis 1999. Plus qu’une simple conséquence de l’augmentation du prix de l’immobilier, cette augmentation nous a semblé s’inscrire dans une tendance plus générale d’augmentation de l’usage du crédit à la consommation. Il est en effet apparu qu’à l’exception des prêts étudiants et des autres prêts, toutes les formes de crédit avaient connu une augmentation substantielle de leur valeur médiane et/ou de leur proportion de ménages y recourant.

Sans être alarmants, ces résultats montrent que certaines inquiétudes soulevées dans la littérature et les médias sont bien fondées. D’une part, il est apparu que l’endettement des jeunes ménages propriétaires a augmenté davantage que leur revenu, le ratio dette/revenu étant passé de 157 % à 236 % entre 1999 et 2012, soit une augmentation de 50 %. D’autre part, en dépit d’une augmentation considérable de la valeur des actifs des jeunes ménages, ceux-ci ont augmenté moins fortement que la valeur de leurs passifs, le ratio dette/actifs étant passé de 40 % à 42 %, soit une augmentation de près de 6 %. En outre, il est apparu que la proportion de jeunes ménages propriétaires présentant un ratio dette/actifs supérieur à 40 % était passée de 42 % et 52 % entre 1999 et 2012. Ces deux résultats indiquent une détérioration sensible du niveau de sécurité financière des jeunes ménages propriétaires, à court et à moyen terme. Si cette détérioration semble avoir été compensée en grande partie par des taux d’intérêts particulièrement bas, on peut s’interroger sur les conséquences qu’auraient une éventuelle augmentation des taux d’intérêt et une dévaluation du prix des maisons sur les jeunes ménages québécois.

Bien qu’il ait été le moyen privilégié, le recours accru au crédit ne semble toutefois pas avoir été le seul moyen utilisé par les jeunes ménages pour accéder à la propriété et faire face à l’augmentation du prix de l’immobilier. En dépit des difficultés à la mesurer, il nous a semblé que l’entraide familiale avait également joué un rôle. Non seulement le statut socioéconomique des parents nous a semblé plus déterminant dans l’accession à la propriété qu’il ne l’était auparavant – ce qui pourrait traduire une plus grande propension des jeunes propriétaires à recevoir de l’aide financière –, mais nous avons également observé que le report du départ du foyer parental de quelques années favorisait l’accès à la propriété, ce qui n’était pas le cas en 2001. Cela étant, il faut retenir avant tout l’absence de données adéquates pour mesurer correctement l’importance de l’entraide familiale dans l’accession à la propriété. Compte tenu des débats entourant l’équité intergénérationnelle qui ont cours actuellement, il nous apparaît nécessaire de recueillir de telles données, comme il en existe en Europe.

Il demeure néanmoins que ce sont les caractéristiques du ménage qui sont les plus déterminantes dans l’accession à la propriété. À cet égard, si le fait d’être en couple et, surtout, d’avoir des enfants constitue toujours un puissant déterminant de l’accession à la propriété, celle-ci dépend encore davantage du revenu du ménage. Concernant ce dernier point, il nous a semblé que l’augmentation considérable des prix de l’immobilier au cours de la dernière décennie a repoussé le seuil de revenu à partir duquel l’accession à la propriété est possible. Il est de plus en plus nécessaire, aujourd’hui, que les ménages disposent d’un double revenu pour pouvoir y accéder.

Parties annexes

Annexe

Les sources de données

1) Recensement de 2001

Le Fichier de microdonnées à grande diffusion (FMGD) du recensement de 2001 sur les particuliers renferme des données fondées sur un échantillon de 2,7 % de la population recensée, lui-même tiré d’un échantillon d’un cinquième de la population canadienne. La participation était obligatoire. Étaient considérées comme « propriétaires » les personnes qui ont répondu « Possédé (avec ou sans hypothèque) » à la question « Mode d’occupation du logement » (TENURP=1). La proportion de propriétaires a été calculée parmi la population âgée de 25 ans et plus, résidant au Québec et ayant déclaré être le principal soutien du ménage (PRMAINP=1).

2) Enquête nationale auprès des ménages (ENM)

L’ENM est une enquête volontaire autoadministrée qui a été introduite pour remplacer le questionnaire long du recensement. Un échantillon aléatoire de 4,5 millions de ménages a été invité à répondre à l’ENM. La population cible englobe toutes les personnes dont le lieu habituel de résidence est un logement privé au Canada. Le taux de réponse est de 68,9 % pour le Canada et de 71,9 % pour le Québec. Le Fichier de microdonnées à grande diffusion (FMGD) qui a été utilisé comprend 887 012 enregistrements, soit 2,7 % de la population canadienne. Étaient considérées comme « propriétaires », les personnes qui ont répondu « Propriété d’un membre du ménage » à la question « Mode d’occupation du logement » (TENUR=1). La proportion de propriétaires a été calculée parmi la population âgée de 25 ans et plus, résidant au Québec et ayant déclaré être le principal soutien du ménage (PRIHM=1). Il est à noter que l’estimation de l’ENM de 2011 du taux d’accession à la propriété pour le Québec n’est pas statistiquement différente des taux obtenus au moyen de l’EDTR de 2010[25].

3) Enquête sur la sécurité financière (ESF)

L’Enquête sur la sécurité financière (ESF) représente la source de données la plus détaillée et la plus fiable sur les actifs et les passifs des ménages québécois disponible à l’heure actuelle. Puisque l’enquête a été pensée pour l’étude des tendances, les indicateurs financiers sont, pour la plupart, comparables[26]. La population de l’ESF couvre 98 % des ménages privés canadiens. Les ménages collectifs sont exclus de l’étude. L’ESF est basée sur un échantillon stratifié à plusieurs degrés sélectionné à partir de la base de sondage sur la population active (EPA). Les taux de réponses sont respectivement de 75,7 % (1999), 68,0 % (2005) et 68,6 % (2012). Dans cette enquête, les jeunes ménages québécois sont ceux dont le principal soutien économique est âgé de 25 à 39 ans au moment de l’Enquête (suivant les informations contenues dans le fichier de données individuelles, lequel a été agrégé au fichier des ménages).

4) Enquête sociale générale (ESG)

Les analyses des déterminants à la propriété s’appuient sur les données québécoises des Enquêtes sociales générales de 2001 et 2011. Ces enquêtes, qui visaient à recueillir des données sur les transitions familiales, avaient pour population cible toutes les personnes âgées de 15 ans et plus vivant en ménage privé. Tous les répondants ont été joints par téléphone; par conséquent, les personnes vivant dans des ménages sans téléphone n’ont pas été interviewées. Les taux de couverture et de réponse sont respectivement de 98 % et 79 % pour l’enquête de 2001, et de 86 % et 66 % pour l’enquête de 2011. Dans le cadre de cette enquête, seules les personnes âgées de 25 à 39 ans, ne vivant pas chez leurs parents et ayant quitté le domicile familial au moins une fois ont été retenues. Chez celles ayant quitté le domicile parental plus d’une fois, nous avons retenu la date du dernier départ. L’échantillon final comptait 1 243 répondants en 2001 et 791 en 2011. Étaient considérées comme « propriétaires » de leur logement les personnes qui ont répondu « oui » à la question « Le propriétaire de ce logement est un[27] membre du ménage ».

Notes biographiques

Charles Fleury est professeur adjoint au département de sociologie de l’Université Laval depuis 2013. Sa thèse de doctorat a porté sur les parcours de jeunesse et les valeurs de la génération lyrique et de la génération X. Il a été chercheur en sociologie au Centre d’études de populations, de pauvreté et de politiques socioéconomiques (CEPS) au Luxembourg (2008-2012) et à l’Institut de la statistique du Québec (2013-2014). Ses travaux actuels portent sur les générations québécoises, les transitions du parcours de vie, le rapport au travail et à la famille, la cohésion sociale et les formes de solidarité. Il a co-dirigé avec Hicham Raïq le numéro spécial de Sociologie et Sociétés, « Inégalités, parcours de vie et politiques publiques », paru en 2013 (vol. 45, no 1).

Mathieu Lizotte est candidat au doctorat au département de sociologie de l’Université Laval. Il rédige une thèse sur l’endettement des classes moyennes canadiennes au cours des années 2000. Il s’intéresse notamment aux conséquences de l’endettement sur les conditions de vie matérielles des ménages et sur les inégalités de patrimoine. En outre, il s’interroge sur les manières d’intégrer le patrimoine financier à l’étude de la stratification sociale. Il a publié des articles sur différentes thématiques qui s’inscrivent dans le champ de la sociologie économique, dont les inégalités de revenu, le patrimoine financier des ménages et les systèmes d’échanges locaux.

Notes

-

[1]

Les données de la Fédération des chambres immobilières du Québec montrent clairement que le prix médian des maisons unifamiliales a augmenté d’environ 100 % à 150 % de 2001 à 2011 dans la majorité des régions du Québec.

-

[2]

Avec un taux de 83 %, l’Espagne constitue le pays présentant le taux de propriétaires-occupants le plus élevé des pays de l’OCDE. Il s’agit toutefois d’un cas d’exception, les pays se situant directement en dessous de l’Espagne dans le classement présentant des taux qui varient de 68 % à 70 %. À l’autre extrême de ce classement, la Suisse enregistre le taux de propriétaires-occupants le plus faible, avec 38 % (Andrew, Sanchez, Caldera et Johansson, 2011a et 2011b). Comme nous allons le voir dans la prochaine section, plusieurs facteurs peuvent expliquer ces taux de propriétaires-occupants différenciés, dont l’évolution des prix des logements, les facilités de crédit, les revenus des ménages, la composition familiale et le vieillissement de la population.

-

[3]

Selon l’Enquête nationale auprès des ménages, seuls les Territoires du Nord-Ouest (52 %) et le Nunavut (21 %) présentent des taux plus faibles que le Québec.

-

[4]

À ce sujet, il réitérait ce qu’il avait écrit dans les pages de la revue de la coopération Ensemble en 1944 : « Et ce n’est certes pas dans le foisonnement des microbes, ni dans la noirceur ou l’exiguïté des pièces qu’un esprit sain peut s’épanouir dans un corps sain. Moralement aussi et surtout. Ce que l’hygiène condamne au nom de la santé physique des hommes, la morale le désapprouve également comme autant de pièges tendus à la vertu. La promiscuité conséquente à la scandaleuse rareté des pièces dans trop de nos logements modernes est une invite aux pires débordements de la nature déchue. La malpropreté et le vice sont proches parents, et bien des chancres de l’âme comme du corps ont leur origine dans ces infects milieux de culture microbienne que sont les taudis. Alors que la maison familiale est un terrain d’éclosion pour la vertu, le taudis, sa triste et désolante caricature, est souvent l’école du crime, comme le démontrent trop éloquemment, hélas! de sérieuses enquêtes faites dans plusieurs pays » (Lévesque, 2011 [1944], p. 418).

-

[5]

Pour faire face aux difficultés actuelles des jeunes ménages à accéder à la propriété, l’Association des professionnels de la construction et de l’habitation du Québec (l’APCHQ) a récemment proposé la mise sur pied d’un RAP intergénérationnel qui permettrait aux parents de retirer une somme de leur RÉER pour contribuer à la mise de fonds de leurs enfants.

-

[6]

Statistique Canada. Tableau 205-0001 - Enquête sur la sécurité financière (ESF), composition de l’actif (incluant les régimes de pension agréés offerts par l’employeur évalués sur une base de terminaison) et de la dette détenus par l’ensemble des unités familiales, Canada et provinces, occasionnel (dollars constants de 2012 sauf indication contraire), CANSIM (base de données), consulté le 21 janvier 2015.

-

[7]

Institut de la statistique du Québec (2014). Revenu moyen, revenu disponible, ménage, Québec, 1996-2011. En ligne : http://www.stat.gouv.qc.ca/statistiques/conditions-vie-societe/revenu/revenu/mod1_hh_1_1_4_0.htm (consulté le 21 janvier 2015).

-

[8]

Avant 1978, les taux représentent une moyenne mensuelle des taux d’intérêt pratiqués par un certain nombre de prêteurs importants, y compris les banques à charte pour ce qui est des prêts hypothécaires à l’habitation. Ces taux sont calculés au milieu du mois. Pour les années allant de 1967 à 1970, les taux moyens indiqués comprennent les taux des prêts hypothécaires à 25 ans. Avant 1967, les taux moyens représentent exclusivement des taux de prêts hypothécaires à 25 ans.

-

[9]

Notons que chez certaines familles, l’aide monétaire des parents aux enfants pour l’achat d’une propriété peut être considérée comme un héritage « anticipé ».

-

[10]

Masson (2006, p. 104) résume bien la philosophie conservatrice. Celle-ci « mise sur un niveau élevé de la redistribution publique, orientée en priorité vers les plus âgés ainsi que vers les parents, et plutôt sous forme de transferts monétaires (telles les allocations familiales), qui laissent à ces derniers la latitude d’agir au mieux des intérêts de leurs enfants – les retours familiaux étant parés de toutes les vertus ».

-

[11]

Il existe bien sûr les travaux de Marc Molgat (2007a et b; 2011) sur le soutien des parents à leurs enfants en voie d’autonomisation. Aussi intéressants qu’ils soient, ceux-ci ont toutefois essentiellement porté sur le soutien parental à l’insertion professionnelle et résidentielle. Ils n’ont pas à proprement parler porté sur le soutien parental lors de l’acquisition d’une propriété.

-

[12]

Jusqu’en 2006, les informations relatives à la propriété du logement étaient recueillies dans le cadre du questionnaire long du recensement canadien, lequel était administré à 20 % des ménages. En 2011, le questionnaire long du recensement a été remplacé par l’Enquête nationale auprès des ménages, laquelle a été administrée à 33 % des ménages. Contrairement au recensement, la participation à cette enquête se faisait de manière volontaire. Le taux de réponse global atteignait 71,9 % au Québec.

-

[13]

À l’échelle canadienne, le prix moyen des propriétés a baissé de 13 % du sommet de la fin de 2007 jusqu’au creux du début de 2009 (Bégin et St-Maurice, 2010). En 2010, le prix moyen des propriétés était de 350,000 $, soit 50,000 $ de plus que la moyenne avant la chute. Au Québec, la crise financière a suscité plus d’inquiétudes qu’elle n’a eu de véritables retombées sur le marché immobilier. Contrairement à la moyenne canadienne, le prix moyen des propriétés au Québec n’a pas connu de chute, celui-ci étant resté stable de 2007 à 2009 (Bégin et St-Maurice, 2010).

-

[14]

La médiane a été préférée à la moyenne en raison de la distribution fortement asymétrique des différents types de passifs et du fait que l’utilisation de la moyenne surestimait fortement la valeur des passifs.

-

[15]

Outre le calcul de la valeur médiane des différents passifs, il nous a semblé intéressant de mesurer la proportion de jeunes ménages qui détiennent les différents passifs. Cela permet une meilleure appréciation de l’ampleur de l’endettement chez les jeunes ménages et permet de nuancer certains constats alarmistes. À titre d’illustration, notons que le solde médian des lignes de crédit pour les jeunes ménages québécois était de l’ordre de 5 100 $ en 2012, mais seulement 22 % des ménages détenaient ce type de passif.

-

[16]

Il faut interpréter le ratio de la dette au revenu avec précaution, car le consensus dans la littérature économique est qu’il n’existe pas de seuil permettant de définir les ménages surendettés. Cela est d’autant plus vrai que le crédit n’est pas uniquement accordé selon les revenus, mais l’est selon les capacités financières à rembourser les dettes. Ainsi, la plus grande faiblesse du ratio de la dette au revenu est qu’il ne tient pas compte du patrimoine.

-

[17]

Ces chiffres sont basés sur une microsimulation à partir de l’Enquête sur la sécurité financière de 2012.

-

[18]

Pour que cette aide financière soit comptabilisée, il faut que le ménage soit propriétaire depuis moins d’un an et qu’il ait reçu son transfert financier au moment de l’achat, ou peu de temps avant dans la même année. Les ménages propriétaires ayant bénéficié d’un tel soutien il y a plus d’un an ne sont pas comptabilisés. Il en va de même des ménages ayant bénéficié d’un soutien financier au cours de l’année, mais n’ayant pas encore fait l’acquisition de leur propriété.

-

[19]

Cette variable n’est que faiblement corrélée à l’âge du départ du foyer parental et n’affecte pas de manière sensible la performance du modèle de régression. Il faut dire qu’une faible minorité de jeunes quittent le foyer parental au-delà de 25 ans.

-

[20]

Il est à noter que la nature des données utilisées (des catégories de revenus plutôt que des revenus détaillés) ne nous permettait pas d’ajuster le revenu en fonction de l’inflation. Il s’agit d’une limite de la présente étude.

-

[21]

L’hypothèse d’égalité des paramètres a été vérifiée au moyen du test de Chow adapté pour la régression logistique (voir DeMaris, 2004, p. 283-286).

-

[22]

Selon Turcotte, ce seuil se situait autour de 25 ans au Canada en 2006. Selon nos données (non présentées), il se situait autour de 23 ans au Québec en 2011.

-

[23]

Ces transformations ont trait, notamment, à la délocalisation des emplois manufacturiers, au déclin des secteurs primaire et secondaire, à la précarisation du travail et à la désyndicalisation.

-

[24]

Ce que nos données ne nous permettent pas de faire.

-

[25]

Statistique Canada, Enquête nationale auprès des ménages, 2011.

-

[26]

Il existe des différences mineures entre les différents cycles de l’ESF (1999, 2005, 2012). La plus importance est que les cycles de 1999 et de 2005 n’ont pas l’item « compte d’épargnes libre d’impôt », car cet actif a été créé en 2009. Cela ne nuit toutefois pas à l’étude des tendances pour le total des actifs ni pour la valeur immobilière des ménages.

-

[27]

En 2001, la question était : « Le propriétaire de ce logement est membre du ménage ».

Bibliographie

- Alexander, Craig, Burleton, Derek et Diana Petramata, 2010 Canadian Household Debt: A Cause For Concern, TD Bank Financial Group, Special report by TD Economics.

- Andrews, Dan, Aide Caldera Sánchez et Asa Johansson, 2011a Housing Markets and Structural Policies in OECD countries, OECD Publishing.

- Andrews, Dan, Aide Caldera Sánchez et Asa Johansson, 2011b Drivers of Homeownership Rates in Selected OECD countries, OECD Publishing.

- APCHQ (Association provinciale des constructeurs d’habitations du Québec), 2013a L’APCHQ constate une érosion importante de l’abordabilitérésidentielle. En ligne : http://www.apchq.com/estrie/files/provincial/migration7/_master/missiongeneration/resume_etude_pbelanger_erosion_abordabilite.pdf (consulté le 11 décembre 2014).

- APCHQ (Association provinciale des constructeurs d’habitations du Québec), 2013b Près de 90 % des 18 à 39 ans souhaitent devenir propriétaires, selon un sondage réalisé pour le compte de l’APCHQ. En ligne : http://www.apchq.com/quebec/files/provincial/migration7/_master/missiongeneration/resultats_sondage_jeunes_18-39_ans.pdf (consulté le 11 décembre 2015).

- Arrondel, Luc et André Masson, 2007 « Solidarités publiques et familiales », dans : Daniel Cohen (dir.), Une jeunesse difficile. Portrait économique et social de la jeunesse française, Paris, Éditions Rue D’ULM, Presses de l’École normale supérieure, p. 107-190.

- Asselin, Suzanne, 2012 « Le logement et l’équipement ménager des ménages québécois en 2009 », Coup d’oeil sociodémographique, 14 : 1-9.

- Attias-Donfut, Claudine, 2000 « Rapports de générations. Transferts intrafamiliaux et dynamique macrosociale », Revue française de sociologie, 41, 4 : 643-684.

- Attias-Donfut, Claudine et François-Charles Wolff, 2005 « L’impact des transferts intergénérationnels reçus sur le logement », Revue française des affaires sociales, 59, 4 : 135-159.

- Bégin, Hélène et Yves St-Maurice, 2010 « Une bulle immobilière guette-t-elle le Québec? » Études économiques, 10 mars 2010, p. 1-7. En ligne : https://www.desjardins.com/fr/a_propos/etudes_economiques/actualites/point_vue_economique/pv100308.pdf.

- Bonvalet, Catherine et Jim Ogg, 2006 La parenté comme lieu de solidarités : l’état des enquêtes sur l’entraide en Europe, Paris, Institut national d’études démographiques, collection « Méthodes et Savoirs », n° 4.