Résumés

Résumé

Les mutuelles ne créent pas seulement de la valeur économique. Leur raison d’être est aussi de produire de la « valeur sociale », une notion attractive et polysémique. Nous en présentons une définition opératoire et une proposition d’objectivation, à travers la construction d’un indicateur synthétique de création de valeur sociale (ISVS). Nous suggérons que celui-ci ne devienne pleinement légitime qu’en tant qu’outil de réflexivité collective et que facteur de motivation et dans la mesure où salariés et acteurs des mutuelles peuvent ainsi devenir parties prenantes de l’évaluation de ce qui fait la valeur sociale.

Abstract

Mutuals do not only create economic value. Their purpose is also to produce social value, an attractive and polysemous notion. We present an operational definition and propose a way of quantifying social value through the construction of a global indicator of social value. We suggest that this indicator only becomes completely valid if it is a tool of collective thinking and a motivating factor and when mutual employees and stakeholders are involved in evaluating what makes social value.

Resumen

Las mutuas no crean solamente valor económico. Su propósito es también producir un valor social, un concepto atractivo y polisemico. En el presente articulo, presentamos una definición operatoria y una propuesta de objetivación de la valor social, a través de la construcción de un indicador sintético de creación de valor social (ISVS). Sugerimos que este indicador se vuelve completamente legitimo solamente como instrumento de reflexión colectiva y factor de motivación, y en la medida en que los asalariados y los actores de las mutuas pueden así volverse partes interesadas de la evaluación de lo que hace el valor social.

Corps de l’article

A l’heure où la marche du monde semble dépendre des évaluations délivrées par les agences de notation, la réflexion sur la notion de richesse et sur sa mesure redevient d’une actualité brûlante. Ce renouveau s’explique par une prise de conscience croissante des dégâts provoqués par la marchandisation généralisée des activités humaines. Une prise de conscience qui conduit à une remise en cause de ce que le capitalisme considère comme la seule richesse légitime, le PIB et la valeur pour l’actionnaire, et qui débouche sur la construction d’indicateurs de richesse alternatifs (Méda, 1999 ; Gadrey, Jany-Catrice, 2005).

Ils sont désormais nombreux sur le plan macro-économique, mais nous en manquons sur le plan micro-économique, à l’échelle de l’entreprise, et ce manque est particulièrement problématique pour les organisations de l’économie sociale et solidaire (OESS).

L’indicateur synthétique de valeur sociale (ISVS) que nous présentons ici, résultant d’un travail de recherche mené avec trois importantes mutuelles, peut être conçu comme l’équivalent pour les mutuelles et les entreprises du célèbre indicateur de développement humain (IDH) [1], qui vient désormais systématiquement compléter le produit intérieur brut (PIB) par habitant dans la présentation d’un pays. Détaillé en trois volets – valeur sociale interne, interne-externe et externe –, l’ISVS peut également être vu comme un indicateur synthétique de responsabilité sociétale des entreprises (RSE). Appuyé sur une théorie explicite des mobiles de l’action sociale (Caillé, 2009), il combine et articule des indicateurs issus des bilans sociaux, des rapports qualité et des bilans RSE des entreprises. Brute, notre première évaluation met en évidence un « plus » de valeur sociale parfois très marqué en faveur des salariés de nos mutuelles. Toutefois, complétée d’indicateurs plus qualitatifs, issus de baromètres internes ou d’enquêtes dédiées, elle peut se nuancer et les positions respectives des entreprises évoluent.

Nous détaillons, dans un premier temps, les conventions retenues et la définition opératoire de la valeur sociale qui nous ont guidés dans la construction de l’ISVS. Nous présentons, dans un second temps, les premiers résultats obtenus. Nous analysons, pour conclure, les principaux résultats et nous montrons que la mobilisation de l’ISVS constitue un puissant atout, tant en interne qu’en externe, pour assumer, voire rénover, une identité d’institution démocratique, à condition de l’utiliser comme un outil de réflexivité. Car l’un des principaux intérêts de l’indicateur de valeur sociale est d’abord d’amener le plus grand nombre à s’interroger sur ce qu’elle est et sur l’arbitraire relatif de sa mesure.

Production et mesure de la valeur sociale : enjeux pour le secteur de l’économie sociale et solidaire

La pertinence des indicateurs classiques censés mesurer la richesse produite par les entreprises semble si limitée à un référentiel économique inscrit dans la théorie libérale que les acteurs des OESS ne peuvent pas les utiliser tels quels pour rendre compte de la valeur qui résulte de leur activité gestionnaire propre, de leurs « spécificités méritoires ».

Or, ce secteur cherche à connaître l’utilité et le sens véritables de ce qu’il produit, en vue à la fois d’en prendre pleinement conscience et d’être reconnu dans sa spécificité. L’imaginaire social dominant ne valorisant que les chiffres, les arguments pour mettre en avant le fruit de cette activité doivent pouvoir s’appuyer sur une quantification. Le paradoxe que l’ESS doit affronter est toutefois que cette nécessaire quantification peut aussi se révéler dangereuse pour elle et la valeur sociale qu’elle entend créer. A tout vouloir quantifier, on risque en effet de « tuer la poule aux oeufs d’or », c’est-à-dire l’ensemble des motivations solidaires, par essence rétives à la mesure, puisque ce sont elles qui font qu’à des degrés divers « on se donne sans compter ». Pour autant, nous ne pouvons pas non plus nous passer d’une évaluation quantitative de la valeur sociale produite. Il faut donc que la mesure fasse sens, qu’elle valorise ce qu’elle mesure : la différence de l’ESS, c’est-à-dire une économie au service de l’homme. De plus, il lui faut tenir compte du fait que, dans des sociétés de personnes comme les coopératives ou les mutuelles d’assurance, la richesse d’ordre immatériel constitue intrinsèquement une différence et un avantage comparatif, car la différenciation par la « valeur de lien » (Godbout, Caillé, 1992 ; Cova, 1995) n’est pas copiable. Même dans le secteur privé, cependant, le « capital immatériel » des entreprises représente, selon le cabinet Ernst and Young, de 63 à 79 % de la valeur des grandes entreprises de la zone euro (Dupuis, 2014). On peut légitimement faire l’hypothèse que ce pourcentage doit être encore plus élevé dans le champ des OESS.

Dans le contexte de la concurrence qu’elles subissent et de la banalisation qui les guette, ces organisations tentent de marquer leur singularité en renouant avec leurs principes constitutifs : la solidarité et l’engagement sociétal. Elles s’interrogent ainsi sur la nature même de la richesse et de la valeur qu’elles créent, non pas seulement une richesse ou valeur économique, mais davantage, « au-delà du marché », une richesse ou « valeur sociale ».

Ce sont ces considérations qui ont inspiré l’enquête impulsée par Campus Lab [2], dont l’ISVS est un des principaux résultats. La recherche a porté sur trois importantes mutuelles d’assurance (que nous appellerons Mutgen, Mutpro et Musage) [3]. Elle s’est intéressée à ce qui dépasse les motivations instrumentales d’adhésion à une mutuelle pour interroger les ferments de la création de valeur sociale et pour en donner des indicateurs pertinents. Peut-on ainsi rendre compte de la spécificité gestionnaire de ces organisations, en marquant leurs différences avec les sociétés de capitaux ?

Au terme de trois années de recherche alternant réflexion théorique et terrain, l’équipe de recherche est parvenue à opérationnaliser la notion de valeur sociale et à construire un premier indicateur synthétique de valeur sociale (ISVS), qui peut aussi être vu comme un indicateur synthétique de RSE. La construction de celui-ci s’inscrit, naturellement, dans le sillage des nombreuses réflexions menées depuis assez longtemps déjà au sein de l’économie sociale et solidaire sur la notion d’utilité sociale (Rousseau, 2008 ; Parodi, 2010) et fait écho à d’autres tentatives d’en donner une mesure : par exemple, proposé en 2008 sous le nom de « Bilan sociétal » par le Centre des jeunes, des dirigeants et des acteurs de l’économie sociale (CJDES), le Baromètre de la qualité de vie au travail dans l’économie sociale et solidaire ou encore le Petit précis de l’évaluation de l’impact social, réalisé à l’initiative de l’Essec, du Mouvement des entrepreneurs sociaux (Mouves) et de l’Avise (octobre 2013) [4].

Elle s’en distingue à la marge, croyons-nous, par le choix de couvrir toutes les dimensions de la valeur sociale, et pas seulement la qualité de vie au travail, comme dans le cas du baromètre de l’ESS, et d’assumer pleinement la quantification et l’attribution d’une note synthétique – aussi critiquable et réfutable soit-elle –, à la différence du Bilan sociétal du CJDES ou du Petit précis de l’évaluation de l’impact social. L’intérêt de l’ISVS que nous présentons ici est par ailleurs de permettre aux organisations de l’ESS de s’étalonner par rapport à leurs concurrents du secteur privé, puisque nous n’avons repris pour sa construction que les données quantitatives comparables au niveau national.

Pour le bâtir, nous avons retenu des données qui peuvent être comparées entre les trois mutuelles, mais aussi, si possible, avec l’ensemble des entreprises de l’économie nationale. Ce choix permet ainsi en principe de calculer, avec quelques nécessaires adaptations, un ISVS pour toute entreprise publique, privée ou sociale. Il s’agit, à notre connaissance, d’une première en la matière.

Pour commencer, donnons à titre d’exemple, sur l’un des champs de la valeur sociale – la valeur sociale interne (voir infra) –, le résultat suivant, obtenu à partir des seules données quantitatives comparables disponibles :

Mutgen, 7,15/10 ;

Mutpro, 6,32/10 ;

Musage, 7,28/10 ;

Mutuelles, 6,81/10 ;

Assurance, 6,45/10 ;

France, 6,45/10.

Il est évident que, pour calculer une telle valeur sociale, nombre de conventions et de règles de calcul sont nécessaires, chacune nécessitant un arbitrage.

L’objectivation de la valeur sociale : définitions et conventions

Puisqu’il est admis que le PIB ne mesure que la richesse marchande et qu’il existe bien d’autres dimensions de la richesse (Caillé, 2012), les acteurs issus du secteur associatif et de l’économie sociale et solidaire aspirent légitimement à une mesure mieux adaptée à ce qu’ils représentent. Or, comment mesurer la valeur sociale, sachant qu’il s’agit d’une notion séduisante que personne ne sait très bien définir, mais sur laquelle chacun peut pourtant projeter un certain nombre d’ambitions et de projets (encadré 1, en page suivante) ?

Pour surmonter l’obstacle que représente la polysémie constitutive de la notion de valeur sociale, nous proposons la définition opératoire suivante : « Fait valeur sociale ce qui est perçu comme tel par les publics, les groupes ou les sujets concernés ». A partir de cette définition, il convient de distinguer trois champs de création de la valeur sociale :

la valeur sociale interne. Il s’agit ici de ce qui fait valeur pour les salariés des mutuelles. Fait-il bon y travailler (mieux que dans les entreprises de capitaux) ?

la valeur sociale interne-externe. Il s’agit de la valeur sociale à l’intersection des deux champs, c’est-à-dire ce qui fait valeur pour les sociétaires-clients, membres de la mutuelle. Elle est particulièrement importante pour les mutuelles, qui valorisent la relation assureur-assuré (encadré 2, ci-dessus). Les services proposés sont-ils plus soucieux de l’intérêt effectif du sociétaire ? Témoignent-ils d’un sens plus prononcé de la solidarité ? Et concourent-ils finalement à renforcer et à pérenniser la qualité du lien établi entre les acteurs ?

-

la valeur sociale externe. C’est ce qui fait valeur pour la société, la valeur sociale produite par les activités qu’animent les mutuelles.

L’entreprise mutualiste est donc porteuse d’une capacité de connexions propice à l’épanouissement d’une valeur de lien, car elle est avant tout une société de personnes.

La création de valeur sociale se présente donc comme un acte collectif, qui ne peut se réaliser qu’au cours d’interactions, de service notamment, entre salariés, entre managers et collaborateurs, entre salariés et sociétaires, entre salariés et élus, entre salariés et activités subventionnées, etc.

Par ailleurs, s’intéresser à la valeur proprement sociale, en tant qu’elle est irréductible à la valeur économique, implique de donner plus de poids à ce que les économistes appellent les motivations intrinsèques qu’aux motivations extrinsèques (Beauvallet, 2009 ; Cohen, 2012). Ces dernières sont indifférentes au type de travail ou d’activité dans lequel on est spécifiquement engagé. Il s’agit principalement des motivations de rémunération, de carrière, de statut ou de pouvoir. Les motivations intrinsèques, au contraire, sont étroitement liées à l’activité et au travail spécifiques dans lesquels on est engagé. Une volumineuse littérature récente atteste de l’énorme puissance des motivations intrinsèques et démontre, de manière contre-intuitive, qu’elles sont beaucoup plus importantes dans la détermination de l’efficacité ou de la productivité que le niveau de rémunération, par exemple.

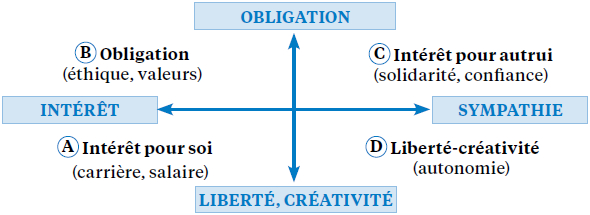

Parmi les quatre types de motivation que distingue la théorie anti-utilitariste de l’action, on attribue donc un quart de la note de valeur sociale à l’« intérêt pour soi », l’intérêt instrumental, motivation extrinsèque par excellence, et trois quarts aux trois autres motivations (Caillé, 2009 ; figure 1) :

-

Motivations extrinsèques

(A) intérêt pour soi (plans de carrière, rémunération) ;

-

Motivations intrinsèques

(B) obligation sociale ou morale (sens partagé ; collaboration, coopération ; adhésion aux valeurs de la mutuelle, la solidarité par exemple) ;

(C) intérêt pour autrui (sympathie, empathie) ;

(D) liberté-créativité (autonomie).

Reste dans ce cadre à décider des variables à retenir et des indicateurs et des facteurs de pondération de ces variables à choisir. Encore faut-il que ces données soient déjà calculées, préalablement à la construction de l’indicateur, « objectives en ce sens », et qu’elles soient accessibles. Elles doivent aussi être comparables, de façon à valoir pour un grand nombre d’entreprises ; toutes, en principe.

Figure 1

Les quatre mobiles de l’action humaine

L’indicateur synthétique de valeur sociale (ISVS) : principes et résultats

Partant de ces choix théoriques assumés, nous présentons les principes retenus pour chiffrer un indicateur agrégé dans chacun des trois champs de création de la valeur sociale, pour chacune des trois mutuelles, et aboutir à une note sur dix de l’ISVS.

La valeur sociale interne

En s’appuyant sur la partition définie dans la figure 1 (voir supra), chacun des quatre secteurs (A, B, C et D) est lui-même décomposé en quatre sous-secteurs ou dimensions (1, 2, 3 et 4), qui relèvent à leur tour et respectivement plutôt du domaine A, B, C ou D. Chacun compte par ailleurs pour un quart du quart et est renseigné par des indicateurs quantitatifs ou qualitatifs.

Posons, en notant sur dix chacune des quatre dimensions de chacun des quatre secteurs de la valeur sociale interne (VSI), que le maximum atteignable est 160, 80 correspondant à la moyenne [5].

Une fois ces conventions arrêtées, il faut choisir les indicateurs permettant de renseigner le mieux possible chacune des seize dimensions (A1, A2, A3, A4, B1…, D4).

Nous avons retenu des indicateurs quantitatifs issus des bilans sociaux des trois mutuelles (c’est-à-dire les conditions de travail), analysés sur un horizon temporel de trois années (2010, 2011, 2012), pertinents au regard des choix théoriques effectués et comparables avec des données de l’économie nationale via l’enquête emploi de l’Insee. Cela a permis de réaliser des comparaisons à l’échelle nationale et sectorielle (l’assurance).

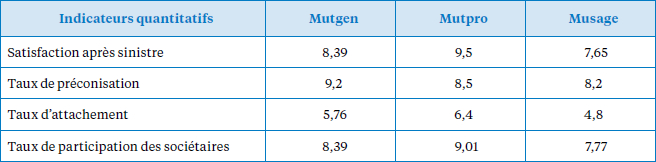

Seize critères ont ainsi été identifiés (tableau 1, en page suivante), mais nous n’avons finalement retenu que les six critères suffisamment documentés pour permettre des comparaisons à l’échelle nationale (tableau 2, en page suivante).

Pour renseigner la dimension qualitative (i. e. le vécu au travail), nous avons construit un questionnaire d’une quinzaine de questions dans l’objectif de quantifier le ressenti des salariés au travail, en notant leurs réponses sur une échelle de 1 à 10. Il a permis, notamment, de renseigner le champ « autonomie-créativité », non appréhendé par des indicateurs d’ordre quantitatif. Il n’a toutefois pas pu être administré dans toutes les mutuelles pour diverses raisons, notamment des réticences manifestées par les directions face aux questions relatives à la confiance, à l’autonomie laissée aux salariés et à la perception du degré de bureaucratie.

En mobilisant des résultats issus des baromètres et enquêtes sociaux internes, nous sommes néanmoins parvenus à agréger les données quantitatives et qualitatives des trois mutuelles pour calculer leur ISVS interne global, qui est de 6,62/10.

On observe que les indicateurs quantitatifs donnent en moyenne des notes plus hautes que les indicateurs qualitatifs (environ un point d’écart). L’indicateur agrégé de valeur sociale interne pour la Mutgen, par exemple, s’élève à 6,16/10, en diminution d’un point par rapport à l’indicateur quantitatif (7,15/10). A y regarder de près, cette perte d’un point, imputable à la prise en compte des données qualitatives (5,71/10) – issues du rapprochement avec des résultats d’enquêtes sociales internes de 2013 –, révèle une contradiction entre la satisfaction des salariés à travailler dans cette mutuelle (une forte adhésion à la rhétorique mutualiste, supérieure à 87 %), mais insatisfaits au travail, ce qui interpelle notamment sur la qualité du dialogue social.

Tableau 1

Seize dimensions de la valeur sociale interne

Tableau 2

Six indicateurs quantitatifs comparables retenus

A la Musage, où le questionnaire a été administré auprès des salariés, même si l’écart entre l’indicateur agrégé (6,43/10) et le quantitatif (7,28/10) reste comparable à celui de la Mutgen, le qualitatif n’est que de 5,94/10, soit 1,34 point de moins que l’indicateur quantitatif. Voilà qui confirme notre hypothèse selon laquelle ce sont bien les questions ayant trait au sens social de l’activité, au degré de confiance (notamment envers la hiérarchie) et au sens de l’autonomie et de la créativité dans le travail qui font baisser la note globale pour chaque mutuelle, alors que ce sont là les questions centrales qui animent la vie des organisations.

Ainsi, le champ de la créativité, c’est-à-dire celui qui laisse de l’initiative aux salariés dans la manière d’organiser leur activité, obtient le plus mauvais score (respectivement 5,38/10 pour la Musage et 5,65/10 pour la Mutgen).

Valeur sociale interne-externe et valeur sociale externe

Conformément à notre démarche globale, nous mobilisons là aussi notre grille de lecture des quatre mobiles de l’action humaine dans le travail :

ce que l’on fait par intérêt personnel (carrière, salaire) ;

ce que l’on fait par sens du devoir et par souci éthique ou politique ;

ce que l’on fait par sens de la solidarité ;

ce que l’on fait par plaisir de la créativité et de l’autonomie.

La construction de l’indicateur de valeur sociale interne-externe est fondée sur l’exploitation des Baromètres qualité (2012). Ceux-ci permettent de quantifier différents pans de la relation mutuelle-sociétaire [6]. Pour les raisons déjà énoncées, nous n’avons retenu que les indicateurs disponibles et comparables, soit les quatre indicateurs du tableau 3.

La conversion des données chiffrées obtenues sur ces quatre dimensions a permis de calculer la note sur dix pour chacune des mutuelles (tableau 4, en page suivante).

L’agrégation des données sur la création de valeur sociale interne-externe aboutit à la note globale de 8,54/10 (tableau 5, en page suivante).

Le score de l’indicateur agrégé de valeur sociale interne-externe (8,54/10) est le plus élevé des trois champs, ce qui atteste que c’est bien dans l’interaction entre la mutuelle et ses sociétaires qu’il y a une réelle valeur sociale ajoutée.

Les travaux sur la « valeur de lien » (Weber, 2009) montrent par ailleurs que la performance opérationnelle peut aussi reposer sur l’autonomie laissée aux personnels en contact pour interpréter et exécuter le contrat au mieux des intérêts de l’assuré, c’est-à-dire en allant au-delà du contrat réel, démontrant que, quelle que soit l’issue économique, le lien n’est pas rompu [7].

Tableau 3

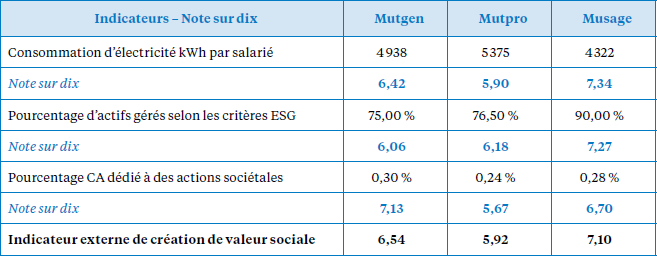

Pour l’indicateur de valeur sociale externe, nous avons mobilisé des données extraites des rapports RSE 2012 des trois mutuelles partenaires. Trois indicateurs paraissent à la fois pertinents et disponibles :

la consommation énergétique kWh par salarié ;

le pourcentage d’actifs gérés selon des critères environnementaux, sociaux et de gouvernance (ESG) ;

le pourcentage du CA dédié à des actions sociétales.

Nous obtenons ainsi le résultat du tableau 6 [8].

Tableau 4

Tableau 5

Tableau 6

La valeur sociale agrégée

Enfin, nous déterminons un indicateur synthétique de création de valeur sociale en agrégeant les notes calculées dans les trois cercles de la valeur sociale interne, la valeur sociale interne-externe et la valeur sociale externe (tableau 7).

La note d’ISVS agrégée de 6,88/10 pour les trois mutuelles dépend du choix des variables, des conventions et des pondérations, et chaque choix est évidemment critiquable. Mais cela ne remet pas en cause l’objectivité de la démarche, car objectivité ne veut pas dire vérité unique enfin trouvée, mais honnêteté dans l’explication des hypothèses et le traitement des données. Les chiffres et les conventions retenues sont en effet disponibles pour les entreprises qui souhaiteraient calculer leur propre indice, et ces résultats pourraient de plus être précisés et stabilisés par l’introduction des données qualitatives, notamment pour ce qui concerne les champs interne-externe et externe. Il s’agit donc ici d’une première approximation, de ce qui constitue, croyons-nous, une première en matière d’évaluation de la valeur sociale.

Elle permet de mieux comprendre ce qui est créateur ou destructeur de valeur sociale. Sur ce second volet, les mauvais scores obtenus sur les dimensions d’autonomie et de confiance sont à rapprocher du climat général de travail qui règne en France. Le travail perd de son sens. Cette crise est aiguë, du fait d’un rapport paradoxal au travail, en comparaison avec d’autres pays européens [9]. Si le travail y est perçu comme une source majeure d’épanouissement personnel – ce qui exacerbe les déceptions possibles –, la France est en effet aussi un pays où les relations professionnelles sont jugées exécrables [10], alors que 73 % des salariés se déclarent pourtant heureux au travail [11]. Cette dissociation s’explique par la marge d’initiative réduite laissée aux salariés dans l’exercice de leur métier et par un manque de reconnaissance, d’où un déficit de confiance. Parce que le travail est au coeur du lien social, bâtir une politique de la reconnaissance (Honeth, 2000) avec la notion de confiance comme pilier permettraient aux salariés de mieux se retrouver dans leur travail. A ce sujet, une importante littérature démontre la supériorité des motivations intrinsèques (l’engagement dans le travail) sur les motivations extrinsèques (la rémunération) sur la productivité des salariés (Caillé, Grésy, 2014).

Tableau 7

Conclusion : vers une gestion repensée des entreprises par la valeur sociale

Qu’apporte cette recherche ? Elle a tout d’abord permis de clarifier l’ambiguïté de la notion de valeur sociale. Il convient en effet de ne pas confondre la valeur sociale telle qu’elle est perçue par la direction financière d’une entreprise avec la valeur sociale telle qu’elle est perçue et vécue par les acteurs eux-mêmes. La direction financière s’interroge, légitimement, sur ce que peut lui rapporter tel ou tel investissement dans la création de valeur sociale. Elle ne s’intéresse ainsi qu’à ce que l’on appellera la valeur sociale extrinsèque. Pour les acteurs concernés, au contraire, ce qu’ils font ou vivent fait sens par soi-même. Ils s’intéressent à ce que nous appellerons la valeur sociale intrinsèque [12]. Comment appréhender cette dernière ? Pour cela, les chiffres ne suffisent pas. Il faut passer du domaine de la mesure à celui de la parole, car « c’est là, dans le face-à-face maintenu entre acteurs qui assument leurs actions et leurs décisions, que réside la véritable condition d’émergence d’une richesse alternative » (Caillé, 2010).

Ensuite, notons que cet indicateur n’est pas un template managérial standard. Rappelons que la littérature managériale ne s’attarde guère sur la spécificité du management mutualiste, à savoir le partage de la valeur créée, qui trouve son écho opérationnel dans la relation avec les sociétaires. La dimension relationnelle est ici fondamentale. L’ISVS montre que c’est d’elle dont devrait dépendre la traduction du projet mutualiste.

Enfin, et en tout état de cause, il convient d’observer que la prise en compte de la valeur sociale va devenir obligatoire d’ici à deux ans pour toutes les entreprises d’intérêt public (entreprises cooptées, banques et assurances) de plus de 500 salariés, comme l’a décidé une directive de l’Union européenne du 15 novembre 2014 (Jolivet, 2014). L’ISVS doit permettre de s’orienter parmi les dizaines de données sociales et environnementales qu’il faudra alors collecter.

Dans cet esprit, un objectif, particulièrement important pour le secteur des associations et de l’ESS, est de permettre un enrichissement du travail en en favorisant une co-évaluation. L’indicateur de valeur sociale a pour vocation d’être l’un des outils privilégiés d’une telle co-évaluation. Ce qu’il laisse apparaître en effet dans le champ de la valeur sociale interne invite à élucider les raisons pour lesquelles les salariés se sentent bridés dans leur autonomie et insatisfaits de leurs conditions de travail malgré leur fort attachement aux valeurs de la mutualité. Voilà qui prolongerait en quelque sorte le principe « assureur-assuré » sous la forme d’une identité « évaluateur-évalué » et qui renouerait d’une façon neuve avec l’esprit démocratique du mutualisme.

On bascule ainsi de l’évaluation quantitative à l’appréciation qualitative. Accepter de se livrer à une appréciation qualitative généralisée est en harmonie avec l’une des spécificités de la gestion mutualiste, fondée a priori sur un management efficace et humain.

Du point de vue managérial, l’intérêt d’un tel indicateur est de servir d’outil de comparaison et de réflexivité collective. Les dirigeants ne manquent pas de chiffres. Ils en sont au contraire submergés, à tel point qu’ils ne savent plus trop auxquels se fier. L’indicateur permet au contraire de saisir l’essentiel, une part de l’essentiel, en un clin d’oeil. En outre, la création d’un tel indicateur, conforme aux valeurs de l’ESS et sans équivalent ailleurs, peut constituer un élément de fierté pour les salariés du secteur. Son origine mutualiste est de nature à faciliter son appropriation en interne. Elle est aussi un vecteur de communication externe : l’ISVS permet de rendre tangible la politique sociale des mutuelles, d’exister face aux pressions économiques et de se positionner sur un discours public à propos de la RSE.

Au-delà, le fait que l’ISVS est généralisable et appropriable par toutes les entreprises permet aux mutuelles de sortir d’une vision trop centrée sur elles-mêmes, de s’assurer en permanence qu’elles restent effectivement conformes à leurs valeurs fondatrices et, en cas de besoin, de rectifier le tir.

Parties annexes

Annexe

Le Bilan sociétal du CJDES

Le Bilan sociétal du CJDES est conçu comme « point de départ d’un processus d’implication des acteurs visant à renforcer la responsabilité des organisations sur leur territoire ». Il vise à « permettre aux entreprises de prendre en compte et [d’]évaluer la mise en pratique de leurs valeurs autres que financières : citoyennes, environnementales, humaines, démocratiques ». L’armature du Bilan sociétal associatif est un questionnaire de cent cinquante questions pour les parties prenantes internes et d’une quarantaine pour les parties prenantes externes. Elle distingue trois piliers du développement durable : économique, travail et relations sociales, environnement naturel et communautaire, décomposés en neuf domaines, eux-mêmes appréhendés selon quinze critères. L’évaluation se fait à partir de questionnaires, également renseignés par les salariés, les dirigeants et les clients ou bénéficiaires des services proposés. Ce croisement est particulièrement intéressant. Par exemple, à la question, pourtant très factuelle, « l’entreprise participe-t-elle à des rencontres, salons, colloques, etc., pour se faire connaître auprès des jeunes ? », répondent oui les administrateurs à 80 %, les salariés à 71,6 % et les clients ou fournisseurs à 9,1 %.

Tout cela est instructif, mais le refus de donner une note, aussi argumenté et légitime soit-il, et la difficulté de se repérer à travers les près de deux cents questions posées rendent en définitive l’outil sans doute moins utile que l’on pourrait l’espérer.

Le baromètre de l’ESS

Le baromètre de la qualité de vie au travail, de son côté, a été lancé au mois d’octobre 2013 par la mutuelle Chorum, avec l’appui technique de l’institut de sondages CSA et le soutien du ministère chargé de l’ESS et de la Consommation. « Il est dédié à la qualité de vie au travail des salariés et des dirigeants de l’économie sociale et solidaire (ESS). Le lancement de ce baromètre est motivé, d’une part, par l’inexistence d’études nationales transversales à l’économie sociale et, d’autre part, par la volonté du projet de loi qui s’attache, pour la première fois, à définir ce secteur et à le faire reconnaître en 2014. L’objectif est de prendre la température d’un secteur qui représente 14 % de l’emploi privé en France et d’apporter des éléments de réponse aux questionnements suivants : les structures de l’ESS appliquent-elles réellement leurs principes de bonne gouvernance ? Ses salariés sont-ils plus épanouis que ceux du secteur privé à but lucratif ? Ce baromètre a permis d’obtenir une vision croisée de 6 261 dirigeants et salariés de coopératives, mutuelles, fondations et associations. Le questionnaire a été élaboré avec un comité scientifique composé de représentants des employeurs et des salariés avec des experts, de l’Anact, de la Recma et du Lest-CNRS. Le traitement a été réalisé par l’institut d’études et de sondages CSA. Les répondants ont été interrogés en ligne, du 28 septembre au 30 octobre 2013 ».

Là encore, ce baromètre permet d’obtenir nombre d’informations et d’évaluations intéressantes, mais elles ne portent que sur ce que nous appelons la valeur sociale interne.

« Petit précis de l’évaluation de l’impact social »

L’Avise, l’institut de l’innovation de l’Essec et le Mouves ont publié, en 2013, le Petit précis de l’évaluation de l’impact social en vue de rendre les fondamentaux de la mesure de l’impact social accessibles à tous. Ce travail vise à impulser la généralisation de cette pratique à tous les porteurs d’activités d’utilité sociale.

Cette publication est le fruit de travaux collectifs de près de vingt structures rassemblées autour d’une même volonté : proposer des repères à toute entreprise sociale, association ou structure d’utilité sociale qui souhaite enrichir ses connaissances sur le sujet.

Qu’est-ce que l’évaluation de l’impact social ? A quoi et à qui sert-elle ? Comment la mettre en oeuvre ? Quels exemples concrets ? Ce petit précis essaie d’apporter des éléments de réponse. Les auteurs précisent « qu’il n’existe pas de consensus sur le vocabulaire à employer pour qualifier l’apport des entreprises sociales à leurs bénéficiaires et à la société dans son ensemble. Certains parleront d’utilité sociale, d’autres de valeur sociale ou d’externalité. Par ailleurs, le terme d’évaluation pourra être remplacé par celui de mesure ou de valorisation selon le contexte ».

Le principe de cette méthode, qui s’appuie sur celle du SROI (1), est d’apporter la preuve des changements que l’entreprise génère en attribuant une valeur monétaire à ces résultats et aux contributions qui les ont rendus possibles (2) (par exemple, 1 euro de fonds publics et privés investis dans le programme « Une grande école : pourquoi pas moi » a généré 3 euros de valeur sociale).

Tenter d’évaluer l’impact social est ambitieux tant le périmètre couvert est vaste et fluctuant, c’est la raison pour laquelle la méthode est volontairement large et globale. Elle a néanmoins permis d’aider à valoriser l’efficacité et l’impact d’entreprises à finalité sociale à travers une appréciation de la plus-value en termes monétaires. Cependant, la méthode se révèle pertinente, essentiellement pour étudier les actions menées dans le champ sociétal, celui des parties prenantes externes et des collectivités territoriales. La valeur sociale analysée correspond au champ que nous nommons la valeur sociale externe.

Qu’il s’agisse du Bilan sociétal du CJDES, du baromètre de la qualité de vie au travail dans l’ESS ou du Petit précis de l’évaluation de l’impact social, on n’aboutit pas à une mesure synthétique et on ne se donne pas les moyens de comparer l’utilité ou la valeur sociale de l’économie sociale et solidaire avec celle qui est produite par le secteur marchand. L’indicateur synthétique de valeur sociale offre au contraire la possibilité de le faire, en principe, et en sachant, comme l’affirment les constructeurs du baromètre sociétal, du baromètre de la qualité de vie au travail ou de l’évaluation de l’impact social, que seule l’appréciation qualitative et subjective par les acteurs concernés fait sens en dernière instance.

Notes

-

[1]

L’indicateur de développement humain est l’indicateur de richesse alternatif le plus connu, calculé par l’Organisation des Nations unies (ONU).

-

[2]

Campus lab est une structure support à la recherche de trois mutuelles d’assurance.

-

[3]

Cette recherche a été menée en collaboration avec Philippe Chanial, Bernard Cova, Gérald Gaglio, Steve Lewis, François Rousseau et Patrick Tudoret. Nous remercions ici l’ensemble des personnes qui ont accepté de nous donner de leur temps pour échanger avec nous, lors d’entretiens individuels ou collectifs, dans le cadre de cette recherche-action.

-

[4]

Nous présentons ces tentatives alternatives et complémentaires en annexe.

-

[5]

Une même logique prévaut dans la construction des sous-indicateurs de la valeur sociale interne-externe et de la valeur sociale externe.

-

[6]

A ce stade, ont été exclus l’indicateur du taux de satisfaction de la relation, qui ne peut être appréhendé que pour la Mutgen, et les indicateurs d’avantages quasi-contractuels (actions de solidarité), parce qu’ils se présentent de façon binaire (ou parce qu’il n’existe pas d’équivalent) et non gradués sur une échelle. C’est notamment le cas des indicateurs visant à renseigner le champ « créativité ».

-

[7]

Il faudrait, bien entendu et là aussi, compléter ces données « objectives » par des indicateurs qualitatifs.

-

[8]

Celui-ci est aussi à compléter par des données qualitatives.

-

[9]

Source : étude réalisée par Entreprise et Personnel sur la qualité de vie au travail en Europe, février 2013.

-

[10]

A la question « les relations au travail sont-elles hostiles ou constructives ? », les rapports IMD (école de commerce à Lausanne) et Global Competitiveness Report (GCR, 2004) font apparaître que la France figurerait à la cinquante-septième place sur soixante pays riches, selon l’IMD, et à la quatre-vingt-dix-neuvième place sur cent deux pays, selon GCR.

-

[11]

Selon une enquête ViaVoice d’octobre 2013, 82 % des salariés français jugent que les relations avec leurs collègues, leurs clients et leurs fournisseurs se sont dégradées.

-

[12]

C’est ici qu’il convient de mentionner l’un des théorèmes centraux de l’anti-utilitarisme : ce n’est qu’en faisant les choses pour elles-mêmes, en raison de leur valeur intrinsèque, que l’on est susceptible d’en retirer un bénéfice durable. Ici, c’est uniquement en favorisant la création de valeur sociale intrinsèque qu’il est possible d’obtenir une plus-value durable de valeur sociale extrinsèque.

Bibliographie

- Caillé A., 2009, Théorie anti-utilitariste de l’action : fragments d’une sociologie générale, La Découverte-Mauss.

- Caillé A., 2010, « Les indicateurs de richesse alternatifs : une fausse bonne idée ? Réflexions sur les incertitudes de la gestion par le chiffre », Revue du Mauss permanente (en ligne). www.journaldumauss.net/?Les-indicateurs-de-richesse.

- Caillé A., 2012, L’idée même de richesse, La Découverte.

- Caillé A., Grésy J.-E., 2014, La révolution du don : le management repensé à la lumière de l’anthropologie, Le Seuil, troisième partie.

- Beauvallet M., 2009, Les stratégies absurdes : comment faire pire en croyant faire mieux, Le Seuil.

- Cohen D., 2012, Homo oeconomicus, prophète égaré des temps nouveaux, Albin Michel.

- Cova B., 1995, Au-delà du marché, quand le lien importe plus que le bien, L’Harmattan, Paris.

- Dupuis J.-C., 2014, Economie et comptabilité de l’immatériel, De Boeck.

- Dupon A., Sibieude T., Sibille H., 2013, Petit précis de l’évaluation de l’impact social, Avise, Essec-IIES et Mouves.

- Gadrey J., Jany-Catrice F., 2005, Les nouveaux indicateurs de richesses, La Découverte, coll. « Repères ».

- Godbout J.-T., Caillé A., 1992, L’esprit du don, La Découverte-Poche.

- Guide du bilan sociétal PME, 2008, S’évaluer ensemble pour progresser ensemble, CJDES.

- Honneth A., 2000, La lutte pour la reconnaissance, Editions du Cerf.

- Jolivet P., 2014, « Les nouveaux habits du reporting extra-financier », Le Monde, 13 décembre 2014, Supplément « Eco et entreprise », p. 7.

- Lesot B., 2013, Baromètre de la qualité de vie au travail, 1re édition, Chorum.

- Méda D., 1999, Qu’est-ce que la richesse, Alto-Aubier.

- Parodi M., 2010, « L’utilité sociale pour éclairer la face cachée de la valeur de l’économie sociale », Recma, n° 315.

- Rousseau F., 2008, « L’évaluation de l’utilité sociale : débats, enjeux et outils », Juris association, n° 376.

- Weber J., 2009, Entre idéal et expérience vécue : du concept de valeur de lien à son expression au sein des entreprises d’assurance mutualistes : le cas du groupe Macif, thèse de doctorat, Ecole centrale Paris.

- Parodi M., 2010, « L’utilité sociale pour éclairer la face cachée de la valeur de l’économie sociale », Recma, n° 315.

- Amblard C., 2010, « Intérêt général, utilité publique ou utilité sociale : quel mode de reconnaissance pour le secteur associatif ? », Recma, n° 315.

- Persais E., 2006, « Bilan sociétal : la mise en oeuvre du processus RSE au sein du secteur de l’économie sociale », Recma, n° 302.

- Bouchard M., 2004, « Vers une évaluation multidimensionnelle et négociée de l’économie sociale », Recma, n° 292.

- Noguès H., 2003, « Economie sociale et solidaire, quelques réflexions à propos de l’utilité sociale… », Recma, n° 290.

A retrouver dans les archives de la Recma (recma.org/articles)

Liste des figures

Figure 1

Les quatre mobiles de l’action humaine

Liste des tableaux

Tableau 1

Seize dimensions de la valeur sociale interne

Tableau 2

Six indicateurs quantitatifs comparables retenus

Tableau 3

Tableau 4

Tableau 5

Tableau 6

Tableau 7