Résumés

Résumé

Cet article étudie l’effet de l’agression de l’Ukraine par la Russie sur les décisions des entreprises étrangères de sortir du marché russe. Nous proposons une approche géopolitique du Management International pour inscrire ces décisions dans un contexte de démondialisation. Nous prenons également en compte les facteurs ESG des entreprises pour expliquer les décisions de sortie. Nous utilisons une analyse de régression multiple pour tester l’effet de ces variables sur un échantillon d’environ 2000 firmes. Nos résultats montrent que les décisions de sortie des firmes l’on été, plus en conformité avec l’orientation géopolitique du pays du siège, qu’en fonction de leurs intérêts économiques. Les facteurs ESG et les valeurs partagées dans les pays du siège des entreprises (Démocratie et Droits de l’Homme) jouent également un rôle important dans les décisions de sortie.

Mots-clés :

- Démondialisation,

- Russie,

- ESG,

- RSE,

- Géopolitique

Abstract

This article studies the effect of Russia’s aggression against Ukraine on the exit decisions by foreign companies operating in Russia. We introduce a geopolitical approach of International Management to explore these decisions in the context of deglobalization. We also consider firms’ ESG criteria to explain their exit decisions. We utilize a multiple regression analysis to test the effect of these variables on a sample of around 2000 firms. Our results show that the exit decisions have been made more in conformity with the geopolitical orientation of country of origin than based on their economic interests. ESG criteria and shared values in the country of origin (Democracy and Human rights) also significantly affect exit decisions.

Keywords:

- De-globalization,

- Russia,

- ESG,

- CSR,

- Geopolitics

Resumen

Este artículo analiza el efecto de la agresión rusa contra Ucrania sobre las decisiones de salida del mercado ruso de las empresas extranjeras. Introducimos en este artículo un enfoque geopolítico de la Gestión Internacional para analizar estas decisiones en un contexto de desglobalización. Nuestro estudio tiene también en cuenta los criterios ambientales, sociales y de gobernanza (ASG) para explicar las decisiones de salida. Por medio de técnicas de regresión múltiple probamos estas variables sobre una muestra compuesta por aproximadamente 2000 empresas. Nuestros resultados muestran que las decisiones de salida fueron tomadas más de conformidad con la orientación geopolítica del país de origen que en función del interés económico. Los criterios ASG (democracia y derechos humanos) también afectan significativamente las decisiones de salida

Palabras clave:

- desglobalización,

- Rusia,

- ASG,

- RSC,

- geopolítica

Corps de l’article

Le 24 février 2024, la Fédération de Russie[1] a lancé une guerre contre l’Ukraine. En réponse, les pays occidentaux ont imposé des sanctions sans précédent à la Russie (Kalotay, 2022). Dans ce contexte inédit, une grande partie des firmes occidentales présentes en Russie ont condamné cette agression, exprimé leur solidarité avec l’Ukraine, et aidé financièrement les réfugiés ukrainiens. Après le déclenchement de la guerre, une partie d’entre elles ont également annoncé leur décision de sortir du marché russe. Certaines firmes prévoyaient sans doute la possibilité de revenir, lorsque d’autres quittaient définitivement la Russie. BP, Shell, ExxonMobil, Siemens, Dr Oetker, Adidas et McDonald’s ont été les premières à partir, tandis qu’une minorité de firmes occidentales et une majorité écrasante d’entreprises non-occidentales ont décidé de rester. Dans ce contexte instable, les firmes invoquent comme raison principale à leur départ des considérations sociétales inspirées par la responsabilité sociale des entreprises (RSE) et, plus largement, les critères environnementaux, sociaux et de gouvernance (ESG).

Comment expliquer ces décisions de sortie ? En première analyse, la décision d’une entreprise peut s’expliquer par un alignement de nature « normative ». Suivant l’approche en termes de parties prenantes, nombre d’acteurs exercent diverses pressions sur la firme pour l’obliger à ajuster son comportement selon leurs attentes (Carroll & Shabana, 2010). Dans ce jeu d’influences multiples, les objectifs d’optimisation des résultats financiers peuvent devenir secondaires par rapport aux obligations sociétales plus larges (ESG), intègrées de plus en plus dans les stratégies des firmes (Aguilera & Cuervo-Cazurra, 2004). Nous avançons l’hypothèse que les décisions de sortie des entreprises du marché russe répondent aux attentes des parties prenantes, guidées par des valeurs et normes démocratiques (Husted & Allen, 2006). La crise a révélé que les entreprises ayant épousé ces normes et valeurs les ont massivement traduites en actions. Ainsi, l’entreprise est devenue un acteur politique.

Par ailleurs, la décision de sortie peut suivre une logique d’alignement géopolitique, inscrite dans un processus plus large de démondialisation, définie comme « l’affaiblissement de la dépendance mutuelle entre les nations », conduisant « à un changement qualitatif de stratégies, structures et comportements dans le commerce international » (Witt, 2019, p. 1053). Les sorties du marché russe reflètent précisément un tel changement qualitatif des stratégies internationales des firmes. Nous postulons que ces stratégies de sortie suivent les orientations géopolitiques des pays d’appartenance[2] (Yoon, Peillex & Buckley, 2021). Ainsi, l’entreprise est devenue également un acteur géopolitique.

Dans ce papier, nous apportons une contribution théorique à la littérature en Management International (MI), en intégrant les facteurs normatifs et géopolitiques dans l’analyse de la démondialisation (Witt, 2019). Il s’agit d’enrichir la recherche dans ce domaine, qui s’intéresse surtout aux facteurs macro- et micro-économiques (Benito & Welch, 1997; Borga, Ibarlucea Flores & Sztajerowska, 2020; Lamba, 2021). Ce point est d’importance du fait d’un retour des questions de souveraineté qui accompagnent le processus de démondialisation en cours. Existe-t-il ainsi des « entreprises démocratiques » (Néron, 2010) imprégnées des normes et valeurs des sociétés d’appartenance qui se comportent à l’international comme des acteurs politiques et géopolitiques ? Peut-on affirmer que ces entreprises représentent, jusqu’à un certain point, des extensions de leurs institutions nationales ?

Ce papier comprend six parties. Après l’introduction, dans la deuxième partie, nous présentons l’approche théorique pouvant expliquer la décision de sortir d’un pays agresseur. La troisième partie expose les études empiriques sur les stratégies de sortie. Dans la quatrième partie, nous formulons nos hypothèses. La cinquième partie est consacrée à l’analyse empirique. Dans la sixième partie, nous discutons les résultats obtenus. Dans la conclusion, nous présentons les principales contributions théoriques et les implications managériales.

Approche théorique

A la faveur de différentes crises, la démondialisation a gagné en intensité ces dix dernières années (Kim, Li & Lee, 2020). Au niveau micro-économique, la démondialisation se traduit par la réduction de la présence géographique d’une firme et/ou de son degré d’engagement à l’international (Lamba, 2021; Borga et al., 2020). Une entreprise opérant à l’international choisit le degré de sa dé-internationalisation en arbitrant entre les modes de sortie complète (vente ou liquidation d’une filiale étrangère, arrêt des exportations), et les modes de sortie partielle (diminution des exportations, réduction de la participation dans les actifs étrangers, réduction des activités) (Schmid & Morschett, 2020).

Les sorties d’un marché ont été peu explorées en MI, qui en a cependant étudié certains déterminants : l’accentuation des pressions politiques, la montée du populisme, le chômage et les tensions commerciales (Kim, Li & Lee, 2020). Les sorties ont été appréhendées à travers le modèle Uppsala (Kuiken et al., 2020), la théorie économique (Poruchnyk et al., 2021), l’approche fondée sur les ressources et la théorie institutionnelle (Lafuente et al., 2015).

Cependant, ces approches ne considèrent pas le niveau d’analyse global dont relève ce processus, généré par les rivalités entre les grandes puissances (Witt, 2019). Deux approches complémentaires des Relations Internationales (RI), le réalisme et l’idéalisme, aident à mieux comprendre les sorties d’entreprises étrangères du marché russe (Witt, 2019). Pour l’approche réaliste, les rivalités entre les puissances créent des zones d’influence, à partir desquelles se structure un système international hiérarchisé (Crawford, 2005). Selon l’approche idéaliste, la coopération rend les pays mutuellement dépendants; le commerce international bénéficie à l’ensemble des participants, en les empêchant de se comporter d’une manière égoïste, ce qui évite les conflits armés (Witt, 2019). Ces deux processus dichotomiques – les rivalités et la coopération – définissent le système international. Le rapport des forces global a été récemment modifié par l’émergence de nouvelles superpuissances économiques, notamment la Chine, qui cherchent à changer le statu quo de l’après-guerre froide (Black, 2015).

Dans ce papier, nous mobilisons la géopolitique, définie comme « l’étude des rivalités de pouvoir sur du territoire » (Lacoste, 2021), pour appréhender la démondialisation. La géopolitique étudie les rivalités entre les différents pouvoirs (États), qui s’opposent sur la scène internationale pour contrôler des territoires et ressources (Loyer, 2019; Teixeira & Dias, 2013). La scène internationale constitue un système dynamique qui évolue au gré du rapport de forces entre les États (Black, 2015). Le système post-bipolaire s’est constitué, à partir des années 90, sous « l’ascendance politique et idéologique de l’ordre international libéral » (Paul, 2021, p. 1599). Son équilibre repose en grande partie sur la puissance des États-Unis. Les économies émergentes cherchent à le remplacer par un « monde multipolaire » plus équilibré (Black, 2015). Ce révisionnisme est à l’origine de la récente intensification de conflits internationaux (Witt, 2019).

Deux méta-géographies - les zones d’influence et le commerce international – reflètent la projection internationale de deux types de puissance – militaire et économique – structurant l’ordre mondial. Ces méta-géographies ne se superposent que partiellement, ce qui déséquilibre le système international, crée une tension au niveau global et conduit périodiquement à son rééquilibrage (Black, 2015). Ce rééquilibrage a provoqué la fragmentation de l’économie mondialisée que la démondialisation reflète (Black, 2015). Dans ce cadre, la guerre en Ukraine participe de ce rééquilibrage, conduisant à un découplage économique et idéologique de la Russie envers l’Occident. De même, le départ de firmes occidentales signale leur impossibilité de continuer d’opérer dans un écosystème contraire à leurs valeurs démocratiques.

L’entreprise est une grande oubliée de la géopolitique, centrée surtout sur les États (Loyer, 2019). Traditionnellement, le facteur géopolitique est pris en compte en MI par le biais du risque pays et du risque politique. Le risque pays est défini par Simon (1982, p.68) comme « les actions et les politiques gouvernementales et sociales, qui affectent d’une manière négative un groupe particulier ou la majorité des opérations et investissements d’entreprises étrangères ». Plus large, le risque politique représente « l’ensemble des menaces que les créanciers et les investisseurs sont susceptibles de rencontrer dans un pays étranger » (Gaillard, 2015). Il affecte les investissements directs étrangers (IDE) en augmentant le niveau d’incertitude auquel la firme est confrontée dans un pays étranger. Pour l’étudier, les chercheurs ont utilisé diverses mesures comme l’incertitude électorale, le risque de conflit, l’agitation sociale, la corruption, l’incertitude politique, la qualité des institutions dans le pays d’accueil, le risque de défaut sur la dette souveraine et les imperfections du marché (Giambona, Graham, & Harvey, 2017). Les décisions de sortie d’un marché international, y compris les désinvestissements à l’étranger, ont été appréhendées plus récemment sous l’angle du risque politique; un facteur important que les dirigeants d’entreprise doivent prendre en considération (Thams & Dau, 2023). Les firmes opérant en Russie ont été confrontées à la montée soudaine du risque politique. Celui-ci a été généré aussi bien par l’hostilité sélective des autorités russes, appliquant des mesures discriminatoires à des entreprises originaires des « pays inamicaux », c’est-à-dire les pays qui ont imposé des sanctions économiques et politiques contre la Russie, que par l’instabilité politique générale liée à des changements de règlements concernant le commerce international (par exemple, les limitations aux flux internationaux de capitaux).

Dans ce cadre d’analyse classique, nous introduisons le concept d’alignement géopolitique des firmes opérant à l’international, tiré des études sur les entreprises chinoises opérant à l’international qui, en raison de leur proximité avec l’Etat, sont souvent perçues comme une extension des institutions nationales (Cui & Jiang, 2012). Les entreprises sortant du marché russe, en s’alignant géopolitiquement sur leurs pays d’appartenance, ne constituent-elles pas, elles aussi, des extensions institutionnelles nationales ? Nous avançons que l’alignement des firmes occidentales est essentiellement normatif, résultant d’une évolution récente de leurs identités organisationnelles façonnées par l’émergence de régimes démocratiques plus sophistiqués (McDonnell, 2012). Ainsi, en s’ouvrant à d’autres parties prenantes, en adoptant les critères ESG pour répondre aux attentes de la société, et en acquérant une nouvelle identité, plus humaniste, plus éthique et plus respectueuse des droits de l’Homme, les entreprises se seraient démocratisées.

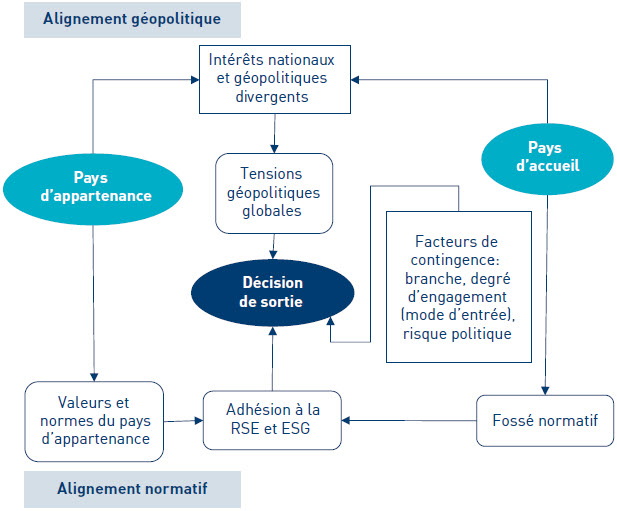

Comment relier les décisions stratégiques des firmes opérant à l’international avec les objectifs géopolitiques de leurs pays d’appartenance ? Dans une vision plus réaliste et moins coopérative des RI, le déploiement des firmes à l’international reflète la distribution du pouvoir économique entre les États, et structure les dynamiques de mondialisation et démondialisation (Witt, 2019; Crawford, 2005). Selon la théorie institutionnelle, les stratégies des EMN sont affectées par de multiples pressions isomorphiques de divers acteurs du pays d’appartenance (DiMaggio & Powell, 1983). Même fortement internationalisées dans leurs activités, les firmes subissent les pressions de l’environnement institutionnel national (Hillman & Wan, 2005). Elles cherchent à ajuster leur identité organisationnelle à leur milieu d’origine afin d’acquérir une légitimité dans le pays d’appartenance en renforçant le lien institutionnel avec leurs écosystèmes à travers la RSE (Suchman, 1995). Ainsi, les firmes reproduisent dans leurs codes de gouvernance les valeurs sociétales. Les régimes libéraux ont un socle commun de principes politiques largement inspirés par les valeurs démocratiques déclinées au niveau corporatif par la RSE (Linnenluecke, 2022), que les entreprises occidentales traduisent en actions. En ce sens, celles-ci adaptent leur identité organisationnelle aux normes et valeurs sociétales (McDonnell, 2012). Elles deviennent des extensions institutionnelles de leurs pays d’appartenance, des « agents politiques » cherchant à laisser une empreinte positive durable dans la société (Néron, 2010). Pour expliciter cet ensemble de relations, nous proposons le modèle théorique de la figure 1.

Figure 1

Modèle théorique

La partie suivante présente les résultats des études empiriques sur les stratégies de sortie.

Littérature empirique

Les déterminants de sortie d’un marché sont beaucoup moins explorés en MI que les déterminants d’entrée (Borga et al., 2020). Nous distinguerons trois catégories de déterminants de sortie, au niveau de la firme, de la branche et du pays.

Déterminants au niveau de la firme

La littérature empirique montre que la taille de la filiale ou de la société mère est un facteur de désinvestissement important des entreprises multinationales (EMN) à l’étranger (Norbäck et al., 2015; Sembenelli & Vannoni, 2003), les EMN de taille importante effectuant régulièrement des revues de leur portefeuille d’activités.

La performance financière constitue également un déterminant pertinent, mais avec des résultats mitigés. Si, selon certaines études, la mauvaise performance financière de la filiale augmente la probabilité de sa vente (Brauer, 2006), d’autres trouvent la relation opposée (Berry, 2013), sachant qu’une gouvernance performante de la société mère influe positivement sur la probabilité de sortie (Sanders, 2001). La mauvaise performance financière de la société mère conduit généralement à des sorties à l’international (Dranikoff et al., 2002). Selon d’autres études, les sociétés mères profitables, capables d’absorber les pertes éventuelles, ont plus de chances de sortir de marchés étrangers, pour se concentrer sur les marchés plus porteurs (Sembenelli & Vannoni, 2000). Suivant la même logique, les résultats empiriques montrent qu’il est plus facile pour les EMN diversifiées géographiquement et en termes d’activités, de se désengager d’actifs étrangers (Berry, 2013). Pour autant, un ratio d’internationalisation élevé, supposant une base d’activité nationale moins large, diminue la probabilité de sorties à l’international (Norbäck et al., 2015).

Déterminants au niveau de la branche

Les sorties sont plus fréquentes dans certaines industries pour des raisons de technologie, de régulation et de concurrence (Jovanovic & MacDonald, 1994). Ainsi, les branches plus exposées aux changements fréquents de régulation, du cadre institutionnel et de technologie connaissent plus de sorties (Norbäck et al., 2015; Bergh & Lawless, 1998).

Déterminants au niveau du pays

Au niveau national, la taille du marché (PIB) souvent explique la sortie des entreprises. En raison d’une pression concurrentielle moindre, les entreprises se maintiennent ainsi plus facilement sur les marchés de grande taille (Norbäck et al., 2015; Blake & Moschieri, 2017). La pression concurrentielle, qui augmente avec l’ouverture du commerce, explique également dans ce cas la décision de sortir (Norbäck et al., 2015).

Les marchés en croissance et politiquement stables perçus comme moins risqués rendent la sortie moins probable (Benito, 1997; Delios & Beamish, 1999; Blake & Moschieri, 2017), tout comme un taux de change stable et des salaires contenus (Berry, 2013).

Cette littérature ne considère pas les variables géopolitiques et normatives, bien que la stabilité politique du pays d’accueil et la gouvernance d’une filiale les reflètent partiellement. Notre étude, liée à un contexte de crise avec des sanctions économiques sans précédents, nous conduit à mobiliser de telles variables.

Hypothèses

L’impact de l’ESG social

Les principes éthiques qu’incarnent la RSE et les objectifs ESG incorporés dans les chartes de gouvernance d’entreprise, constituent « un moyen à travers lequel les firmes définissent leur rôle dans la société, soit en réponse aux pressions externes, soit/et pour améliorer leur réputation » auprès des parties prenantes (Goergen, Chahine, Wood, & Brewster, 2016, p. 47). Considérée comme un actif de la firme, la réputation RSE doit être préservée et renforcée afin de maintenir un avantage concurrentiel que la firme crée en démontrant une plus grande réactivité aux changements externes (Goergen et al., 2016).

H1 : Le score ESG (pilier Socail) d’une entreprise devrait influer positivement sur la décision de sortir du marché russe.

Facteurs géopolitiques

La géopolitique définit les relations bilatérales entre les pays d’appartenance des firmes et le pays d’accueil (la Russie) qui reflètent les attitudes des États à l’égard de l’invasion de l’Ukraine, ce qui affecte la présence d’une firme sur le marché russe (Yoon et al., 2021). Selon l’approche idéaliste des RI, les relations bilatérales coopératives augmentent le commerce international et les IDE entre deux pays, tandis que les relations antagonistes produisent un effet opposé (Mansfield & Bronson, 1997).

L’interaction entre les réseaux d’affaires globaux et les États qui facilitent l’activité économique » crée à l’international deux méta-géographies – commerce international et zones d’influence - dans lesquelles les intérêts économiques privés des entreprises et les intérêts nationaux des États ne se superposent que partiellement. Ainsi, la présence massive de firmes occidentales en Russie déséquilibre l’ordre international hiérarchiquement organisé. Dans un contexte conflictuel, ces firmes alignées sur leurs pays d’appartenance peuvent être perçues comme une menace pour la souveraineté nationale par les autorités russes.

H2a : L’éloignement géopolitique entre la Russie et le pays d’appartenance d’une firme devrait influencer positivement sa décision de sortir du marché russe.

Des pays peuvent appartenir à un même ensemble politico-économique, tout en ayant des engagements différents à l’international. C’est le cas de l’Allemagne et de la France, tous deux pays-membres les plus importants de l’Union européenne, mais qui ont développé des relations historiques bilatérales assez différentes avec la Russie. Depuis les années 60, l’Allemagne a mis en place une coopération économique plus intensive avec Moscou à travers la « Ostpolitik » pour réincorporer la RDA à travers des échanges accrus (Niedhart, 2010). De fait, les firmes allemandes ont été plus présentes en Russie que les firmes françaises. Nous attendons que cette relation économique forte influe sur la décision de sortie des firmes allemandes.

H2b : Le fait d’être allemande (française) pour une entreprise devrait influencer négativement sa décision de sortir (rester) du marché russe.

Facteurs institutionnels

Les modèles de gouvernance des firmes opérant à l’international sont façonnés par les institutions nationales de leur pays d’appartenance. La relation intime développée avec leur écosystème national est le résultat d’une longue évolution historique (Hillman & Wan, 2005). Les modèles de gouvernance définissent les principes de la conduite des affaires en déterminant quelles pratiques d’affaires sont socialement acceptables par la firme dans le pays d’accueil (Kuiken et al., 2020).

A la suite des évolutions récentes liées à la RSE et aux critères ESG, les firmes occidentales sont de plus en plus influencées par les institutions de leur pays d’appartenance, car elles incorporent dans leurs codes de gouvernance les principes que ces institutions imposent ou inspirent : la bonne gouvernance, le rejet de la corruption et le respect des droits de l’Homme (Linnenluecke, 2022). Elles adaptent ainsi leur stratégie internationale à ces principes.

De nombreux cas d’entreprises montrent que cet alignement normatif a obligé des firmes à sortir d’un pays dont le gouvernement ne respectait pas des principes posés dans le pays d’appartenance. A titre d’exemple, Google est sorti de Chine lorsque les autorités de Pékin ont essayé d’imposer la censure politique à son moteur de recherche.

Comme nous l’avons déjà dit, cet alignement normatif des entreprises est généré par des pressions isomorphiques des institutions des pays d’appartenance. Les institutions nationales sont définies par des lois (ex., Anti-Corruption Act aux États-Unis) et des normes sociales (l’inacceptabilité de la violation des droits de l’Homme ou du droit international). Selon la théorie des parties prenantes, la firme formule sa stratégie en répondant aux attentes des divers acteurs influencés par son activité.

H3 : La qualité des institutions du pays d’appartenance d’une firme devrait influencer positivement sa décision de sortir du marché Russe.

Facteurs de contingence

Cotation

Même si on attend de l’ensemble des entreprises issues des pays démocratiques un comportement identique en termes d’ESG, les firmes cotées sont soumises à une pression spécifique des marchés boursiers via une notation ESG suivie et fréquente. Cette pression rend les firmes cotées « plus sujettes à l’examen du public que les entreprises non-cotées » et devrait les pousser à considérer plus sérieusement les questions de RSE (van Cranenburgh et al., 2013; Goergen et al., 2016, p. 49).

H4 : Le fait d’être coté (non-cotée) pour une entreprise devrait influencer positivement sa décision de sortir (rester) du marché russe.

Droits de l’Homme

Les valeurs organisationnelles des firmes occidentales sont façonnées par des sociétés dans lesquelles le respect des droits de l’Homme est considéré comme une valeur fondamentale (Balyuk & Fedyk, 2022). Les pressions sociétales poussent les firmes occidentales à incorporer cette valeur dans les chartes d’entreprises qui définissent in fine les principes qui régulent leur comportement (Aguilera & Cuervo-Cazurra, 2004). Lorsque les droits de l’Homme et le droit international sont bafoués, les firmes éthiquement orientées semblent être plus sensibles et plus réactives à ce type de défis (Thams & Dau, 2023).

H5 : Le score ESG d’une entreprise concernant le respect des droits de l’Homme devrait influer positivement sur la décision de sortir du marché russe.

Branches

Les barrières à l’entrée au niveau des branches peuvent influencer la décision d’entrée sur un marché en raison de coûts irrécupérables considérables, qui varient selon l’intensité capitalistique de la branche (Stringham, Miller & Clark, 2015). C’est le cas des firmes opérant dans les secteurs primaire et secondaire, comparé au secteur tertiaire (Rosenbaum & Lamort, 1992). Cette contingence s’applique également pour les décisions de sortie car, en vendant leurs actifs dans les industries avec les coûts irrécupérables élevés, les EMN peuvent subir des pertes considérables, ce qui rendra leur sortie plus difficile (Hölzl, 2005).

H6 : L’intensité capitalistique du secteur d’appartenance d’une firme (secteurs primaire et secondaire) devrait influencer négativement sa décision de sortir du marché russe.

Risque politique

Le risque politique, qui converge avec les facteurs géopolitiques, est devenu pour les entreprises étrangères en Russie une préoccupation encore plus importante après le début de la guerre contre l’Ukraine en février 2022 (Thams & Dau, 2023). La littérature théorique et empirique se rapportant au désinvestissement à l’étranger indique que le risque politique du pays d’accueil, souvent combiné à la guerre, au terrorisme et aux sanctions économiques, est positivement lié aux décisions de sortie (Berry, 2013; Liu & Li, 2020; Soule, Swaminathan, & Tihanyi, 2014). Nous postulons que le niveau de risque politique dans le pays d’appartenance influe également sur le désinvestissement.

H7 : Le niveau de risque politique dans le pays d’appartenance d’une firme devrait influencer négativement sa décision de sortir du marché Russe.

Taille de l’entreprise

L’approche fondée sur les ressources (RBV) suggère que les firmes opérant à l’international de plus grande taille absorbent plus facilement les chocs exogènes (Schmid & Morschett, 2020). Néanmoins, les dommages réputationnels représentent un coût supérieur à celui causé par les pertes financières sur le court terme (Berninger, Kiesel, & Kolaric, 2022). Les firmes de grande taille, plus visibles et sous une pression sociétale forte, s’aligneraient plus rapidement sur les valeurs prédominantes dans leur pays d’appartenance, ce qui les obligerait à quitter le marché russe (Thams & Dau, 2023).

H8 : La taille d’une firme devrait influer positivement sur sa décision de sortir du marché russe.

Objectifs de développement durable (SDG)

Le niveau d’engagement dans la réalisation des objectifs de développement durable définis par l’ONU (SDG) varie d’une manière significative selon les pays. Les pays qui s’engagent plus dans la mise en oeuvre de ces objectifs introduisent des régulations, y compris sur le respect de normes et du droit international, qui poussent les entreprises à s’aligner normativement sur le pays d’appartenance (Aguilera & Cuervo-Cazurra, 2004).

H9 : Le niveau de réalisation des Objectifs de développement durable (SDG) du pays d’appartenance d’une firme devrait influencer positivement sa décision de sortir du marché russe.

Analyse empirique

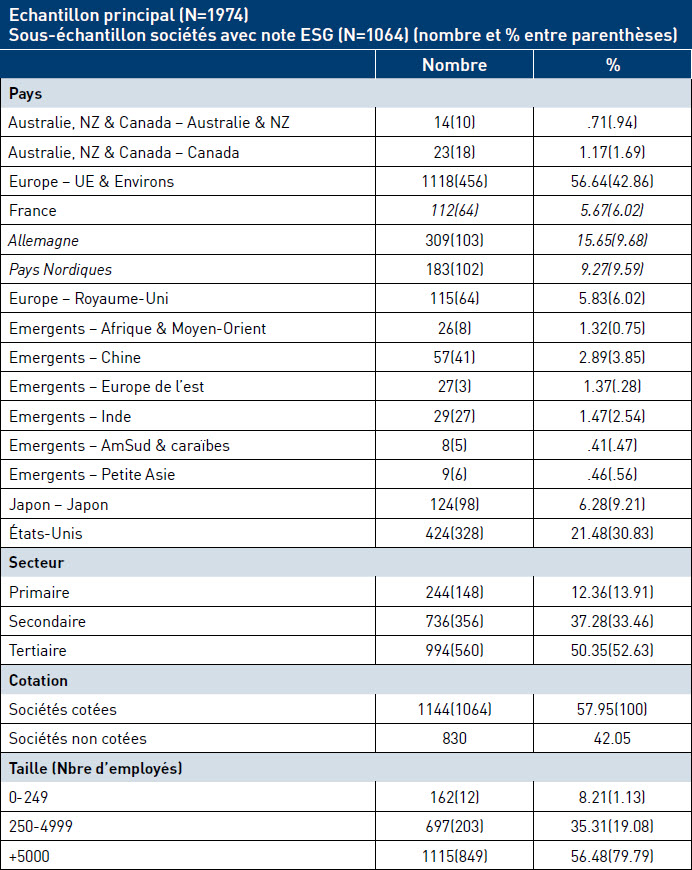

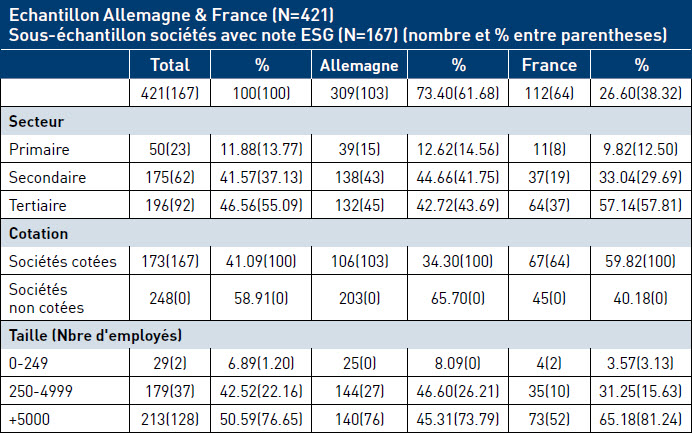

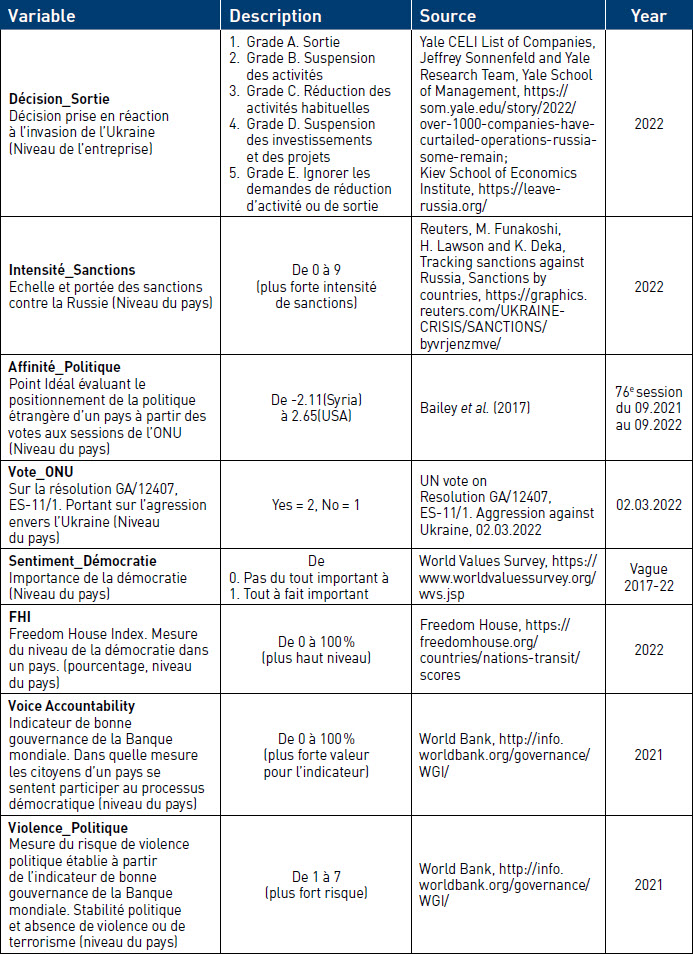

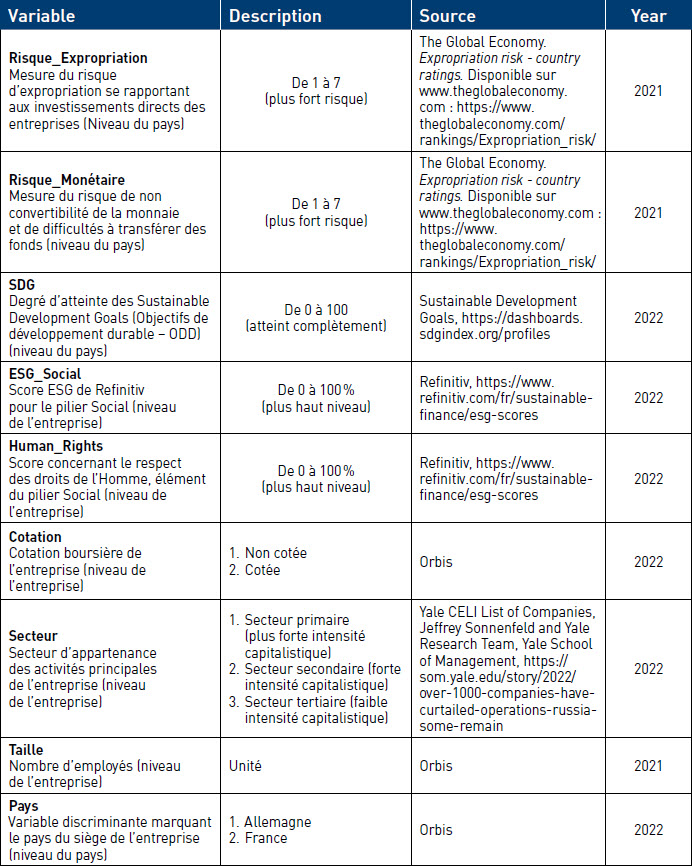

Pour cette étude, nous avons créé une base de données originale à partir d’une première liste de firmes opérant en Russie, établie par Jeffrey Sonnenfeld et The Yale Team. Selon la radicalité de leurs réactions à la guerre en Ukraine, les firmes sont classées en cinq catégories allant de la sortie complète et définitive (clean break) jusqu’à la poursuite des affaires (business as usual). Nous l’avons enrichie d’une autre liste de la Kiev School of Economic Institute. A septembre 2023, nous disposions de 1974 firmes, originaires de 55 pays. La liste de Yale a déjà été utilisée dans plusieurs études empiriques, réalisées peu après le début de la guerre en Ukraine, pour analyser l’impact des décisions de sortie sur les paramètres financiers des entreprises (Berninger et al., 2022; Balyuk & Fedyk, 2022; Basnet, Blomkvist, & Galariotis, 2022). Pour tester les hypothèses concernant les variables ESG, dont les mesures sont essentiellement disponibles pour les sociétés cotées, notre échantillon initial a été réduit à 1074 entreprises. Un dernier sous-échantillonnage a été réalisé pour comparer le comportement des entreprises allemandes et françaises, concernant 421 entreprises (167 entreprises pour les tests ESG). Les tableaux 1 et 2 présentent les caractéristiques de nos échantillons.

Tableau 1

Caractéristiques de l’échantillon – Tous pays

Tableau 2

Caractéristiques de l’échantillon – Allemagne et France

Au niveau de la firme, la liste de Yale contient le nom de l’entreprise, son pays d’appartenance, sa branche et la décision par rapport à son activité en Russie. Nous avons attribué à cette décision une valeur comprise entre 1 et 5, qui correspond à la note attribuée dans la base de Yale (A=5, E=1), allant de l’absence de réaction (1) jusqu’à l’annonce de la sortie (5). Cette note représente notre variable dépendante Y, Décision_Sortie.

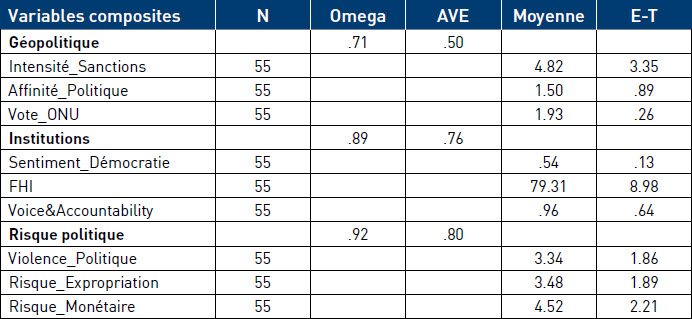

Plusieurs variables indépendantes (principales et de contrôle) sont des constructions composites réalisées suivant la méthode du maximum de vraisemblance appliquée à une analyse factorielle exploratoire (EFA maximum likelihood), et des scores estimés avec une moyenne pondérée des variables retenues (weigthed average estimation method). Les variables composites ont été construites en sélectionnant les indicateurs retenus généralement dans la littérature. Les tableaux 3 et 4 décrivent l’ensemble des variables retenues dans notre étude et le mode de construction des variables composites.

Pour mesurer le degré d’alignement géopolitique, une variable latente composite Géopolitique a été créée à partir des variables Intensité_Sanctions, Affinité_Politique et Vote_ONU. Intensité_Sanctions est une variable originale que nous avons créée, au niveau national, en utilisant la base de données Reuters qui répertorie les sanctions économiques contre la Russie à la fin mai 2022. Nous avons calibré cette variable de 0 à 9. La valeur 0 a été attribuée aux pays qui n’ont appliqué aucune sanction. L’intensité des sanctions a été calculée à partir de deux types de données : (1) la portée, qui correspond au nombre de branches visées, et (2) l’échelle, qui correspond au nombre de sanctions imposées. Cette variable constitue un proxy pour l’état des relations bilatérales (ou plus exactement le degré d’antagonisme de ces relations) entre la Russie et les pays d’appartenance des firmes. Affinité_Politique mesure la proximité des votes des pays à l’Assemblée générale des Nations unies, et reflète la convergence des intérêts nationaux (Bailey et al., 2017). Vote_ONU se réfère également aux positions prises par les pays à l’ONU, sur la résolution condamnant l’entrée en guerre de la Russie. L’alignement normatif des entreprises est également mesuré avec une variable latente composite, Institutions, construite à partir des variables Sentiment_Démocratie, FHI et Voice&Accountability. Sentiment_Démocratie est extraite du World Values Survey, réalisé par un groupe de chercheurs en Sciences sociales à travers le monde. Nous avons retenu la question « A quel point est-il important pour vous de vivre dans un pays gouverné démocratiquement ? », qui reflète l’attitude prédominante au sein de la population à l’égard de la démocratie. Cette variable définit mieux sur le plan conceptuel les pressions sociétales auxquelles la firme fait face dans son pays d’appartenance. Nous avons également utilisé comme proxy de l’état de démocratie la variable FHI (Freedom House Index), largement utilisée en Sciences de gestion. Voice&Accountability est un indicateur de bonne gouvernance de la Banque mondiale. Largement utilisé dans les études empiriques, il reflète l’état général de la démocratie dans un pays. Le niveau d’adhésion à la RSE est mesuré par le score ESG Refinitv obtenu par les entreprises en 2022, sur le pilier social (ESG_Social). Compte tenu du sujet de l’étude, il nous est apparu plus cohérent de retenir ce seul pilier, plutôt que le score ESG agrégé, qui prend également en compte les piliers Environnement et Gouvernance. Ce score ESG du pilier social est contrôlé dans nos tests par une variable Human_Rights, critère lui-même intégré dans la note ESG Social et mesurant l’importance qu’accorde une entreprise au respect des droits de l’Homme.

Hormis Human_Rights, nous avons également testé d’autres variables de contrôle fréquemment utilisées dans les études en MI. Nous avons extrait de la base de données Orbis l’information concernant la taille des entreprises (variables Taille), et la cotation boursière des entreprises en distinguant dans notre échantillon deux catégories d’entreprises : cotées et non-cotées (variable Cotation). Par ailleurs, le secteur d’appartenance de l’entreprise (variable Secteur) nous sert de proxy pour l’intensité capitalistique. Nous avons également utilisé une variable d’atteinte des « Objectifs de développement durable » (variable SDG) par les pays d’appartenance des firmes présentes en Russie pour prendre en compte les pressions de l’environnement institutionnel exercées dans ce domaine sur les entreprises. Enfin, nous avons créé une variable latente composite pour mesurer l’effet du risque politique sur la décision de sortie (Risque_Politique), à partir des variables Violence_Politique, Risque_Corruption et Risque_Monétaire qui permettent de mesurer le risque auquel les investisseurs font face à l’étranger.

Pour améliorer la validité des variables latentes composites, l’estimateur Congeneric Latent Construct (CLC), tel que suggéré par Marzi et al. (2023), a été utilisé.

Nous avons testé notre modèle théorique en utilisant la méthode de la régression multiple, utilisée pour prédire la valeur d’une variable à partir d’un ensemble de variables indépendantes. Cette méthode permet de tester l’effet sur une variable dépendante de l’ajout de variables explicatives et/ou de contrôle, et les effets d’interaction entre ces variables. Dans notre étude, la méthode de la régression multiple suit un double processus : le développement de plusieurs modèles de régression construits suivant une logique incrémentale et l’évaluation de chaque modèle à la lumière des hypothèses posées. Nous testons notre modèle dans un premier temps sur l’échantillon total (1974 entreprises), sans les variables ESG_Social et Human_Rights, puis sur un sous-échantillon (1064) de sociétés cotées avec ces dernières variables. La comparaison des décisions de sortie des entreprises allemandes et françaises suit une procédure identique sur un échantillon de 421 et 167 entreprises.

Tableau 3

Description des variables

Tableau 3 (suite)

Tableau 4

Fiabilité et statistiques des variables composites

Les résultats des tests de fiabilité des variables latentes composites sont satisfaisants (tableau 4). Les scores Omega sont supérieurs à 0,75, sauf pour la variable Géopolitique, qui obtient un score légèrement inférieur à 0,71. Néanmoins, tous les AVE (variance moyenne extraite) sont supérieurs à 0.5. La variable Risque_Politique obtient des scores particulièrement élevés. Nos variables construites ont donc des niveaux acceptables de cohérence interne et de fiabilité.

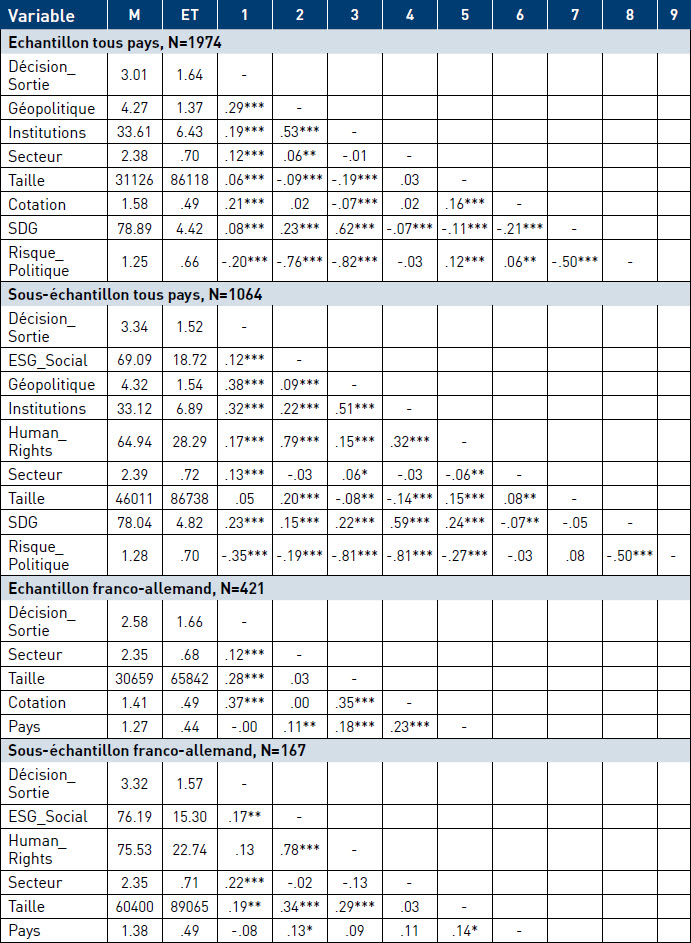

Le tableau 5 présente les moyennes, écart-types et corrélations des variables utilisées dans l’étude, selon les échantillons retenus. Plusieurs variables explicatives sont significativement corrélées dans le sens attendu. En particulier, la variable Human_Rights est corrélée avec toutes les autres variables, sauf dans le sous-échantillon franco-allemand, ce qui montre son rôle pivot au sein des critères ESG dans le cadre d’un conflit. De même, Décision_Sortie est corrélée significativement, et dans le sens attendu, avec toutes les variables dans l’échantillon principal. Ce résultat suggère que la décision de sortie est bien influencée par une combinaison de variables micro et macro. En revanche, dans le sous-échantillon franco-allemand, Décision_Sortie et Human_Rights ne sont pas corrélées, ce qui peut s’expliquer pour cette dernière variable par un score moyen plus élevé et un écart-type plus faible au sein de ce sous-échantillon, que dans l’échantillon tous pays (75,53 vs 64,94 pour la moyenne, 22,74 vs 28,29 pour l’écart-type). On peut donc s’attendre à une influence plus faible de la variable Human_Rights pour l’échantillon franco-allemand. Logiquement, les variables Géopolitique, Institutions et Risque_Politique sont liées entre elles; en particulier, Risque_Politique est corrélée négativement et significativement avec Géopolitique (ρ=-0,76 ou -0,81, p < 0.01) et Institutions (ρ=-0,81 ou -0,82, p < 0.01). Autrement dit, un risque politique élevé est associé à un pays de faible niveau démocratique et sur une ligne géopolitique opposée à celle de la Russie.

Tableau 5

Corrélation entre variables

Les chiffres sont arrondis à la deuxième décimale. ***p < 0.01; **p < 0.05; *p < 0.1.

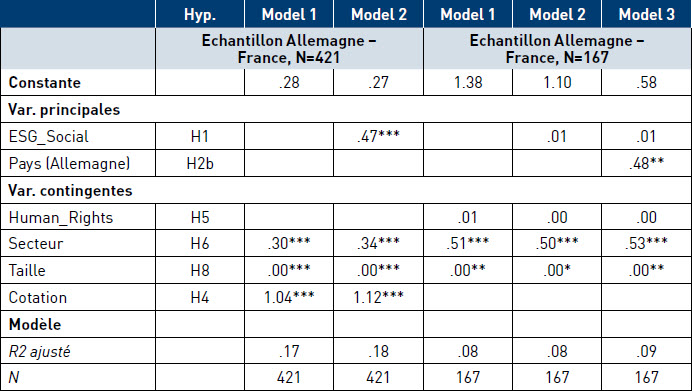

Tableau 6

Resultats des modèles de regression, Y=Décision_Sortie

Tableau 6 (suite)

Le tableau 6 présente les résultats des analyses de régression. Pour les échantillons tous pays, nous avons construit les différents modèles de la manière suivante : le modèle 1 ne comprend que les variables de contingence; dans les modèles 2 à 4, nous ajoutons et testons de manière incrémentale les variables principales; les effets d’interaction sont ajoutés et testés dans les modèles 5 et 6; le modèle 7 comprend toutes les variables et effets d’interaction. Pour l’échantillon franco-allemand, la procédure est identique, avec un nombre de variables réduit, les variables macro étant retirées du modèle de régression et la variable discriminante Pays étant ajoutée.

Nous notons tout d’abord que les variables de contingence Secteur et Taille, présentes dans toutes les régressions, et qui peuvent être considérées comme des variables « économiques » de contrôle, exercent un effet significatif sur la décision de sortie. Les entreprises dans des secteurs moins capitalistiques et de grande taille ont plus de chances de sortir du marché russe. Nos hypothèses H6 et H8 sont donc confirmées.

Pour ce qui concerne l’impact de la note ESG du pilier social sur la décision de sortie (H1), aucun modèle testé ne montre une quelconque influence de cette variable. Notre hypothèse H1 est donc infirmée. Ce résultat doit cependant être mis en relation avec le résultat significatif obtenu avec la variable Human_Rights, qui souligne l’importance des droits de l’Homme au sein des entreprises sur la décision de sortir du marché russe, et qui confirme notre hypothèse H5. Les matrices de corrélation montrent que ces deux variables sont corrélées positivement à près de 80 %. Néanmoins, l’écart-type de Human_Rights est très supérieur à celui d’ESG_Social, ce qui explique certainement le résultat obtenu.

L’effet de la variable Géopolitique sur la décision de sortie est fortement significatif, dans le sens positif attendu, dans tous les modèles testés. Notre hypothèse H2a qui suppose un alignement des entreprises sur les positions prises par leur Etat de référence, a donc été confirmée. L’étude de l’échantillon restreint aux entreprises allemandes et françaises nous fournit des résultats complémentaires intéressants. Pour rappel, nous supposions dans l’hypothèse H2b que les entreprises allemandes, plus engagées économiquement en Russie, étaient susceptibles de prendre des positions moins radicales sur leur sortie du marché russe. Cette hypothèse d’une prédominance de l’intérêt économique est donc à mettre en balance avec celle d’un alignement géopolitique des entreprises. Les résultats obtenus sur l’échantillon franco-allemand montrent que les entreprises allemandes prennent des décisions de sortie plus radicales que les entreprises françaises, ce qui infirme notre hypothèse H2b et confirme l’importance de l’alignement géopolitique des entreprises. Par ailleurs, les tests des autres variables (Secteur, Taille, Cotation, ESG_Social) retenues dans l’échantillon franco-allemand confirment les résultats obtenus dans les échantillons tous pays. En revanche, l’effet de Human_Rights dans cet échantillon franco-allemand n’est pas significatif. Nous expliquons ce résultat par des scores très proches, élevés et avec un faible écart-type pour les entreprises allemandes et françaises.

Les variables institutionnelles, soulignant l’état de la démocratie au sein des États, affectent également les décisions de sortie des firmes présentes en Russie. Notre variable composite Institutions est construite à partir des variables FHI (Freedom House Index), Sentiment_Démocratie (adhésion de la population aux valeurs démocratiques de l’enquête du World Values Survey) et Voice&Accountability (Indicateur de bonne gouvernance de la Banque mondiale). Les entreprises sont donc particulièrement influencées dans leur décision de sortie par un environnement empreint d’idéal démocratique, mesuré de manière multi-dimensionnelle. Notre hypothèse H3 est donc confirmée.

Ce dernier résultat est renforcé par le test de notre hypothèse H9, qui suppose que les entreprises des États vertueux vis-à-vis des objectifs de développement durable (SDG) devraient prendre des décisions plus radicales de sortie. Les résultats obtenus dans quasiment tous les modèles montrent cette influence significative, même si le niveau de significativité n’atteint pas celui des variables géopolitiques. Notre hypothèse H9 est donc confirmée.

Le test de l’hypothèse H7, concernant l’influence du risque politique sur la décision de sortie, va également dans le sens des résultats obtenus avec les variables géopolitiques et institutionnelles. Plus précisément, nous supposions que les entreprises établies dans des États avec un risque politique faible (concernant les investissements réalisés dans le pays) devaient prendre des décisions plus radicales de sortie du marché russe. Cette variable composite Risque_Politique joue un rôle particulièrement significatif dans tous les modèles testés. Notre hypothèse H7 est donc confirmée[3].

Enfin, le fait d’être cotée affecte également les décisions de sortie, ce qui confirme notre hypothèse H4. Ce résultat, obtenu avec une forte significativité sur les modèles testés, signifie que les attentes des investisseurs sur les marchés financiers représentent un moyen de pression majeur orientant les décisions des dirigeants des sociétés cotées.

Discussion des résultats

Nos résultats montrent clairement que l’intensité des sanctions imposées à la Russie par le pays d’appartenance de l’entreprise, combinée aux alignements géopolitiques des États, a positivement influencé les décisions de sortie des firmes, ce qui signifie que ce facteur géopolitique joue un rôle majeur dans la formulation des stratégies de sortie. Cela signifie que les firmes originaires des pays concernés choisissent généralement une forme de sortie plus radicale (ex. A. « Sortie définitive »). Il faut rappeler que les sanctions décidées par un pays, lorsqu’elles interdisent certaines activités en Russie d’une manière directe (par exemple, les transports aériens, la production industrielle qui peut directement servir à la guerre etc.), constituent une contrainte légale pour les entreprises originaires de ce pays. Toutefois, les entreprises concernées par les sanctions ne constituent qu’une partie de notre échantillon. Une autre raison à la sortie du marché russe, identifiée dans les communiqués des entreprises, concerne les problèmes logistiques créés par la perturbation des transports de fret avec la Russie. Dans cette étude, nous avons considéré l’intensité des sanctions comme un proxy pour l’état des relations bilatérales, intégré dans une variable géopolitique. En optant pour la sortie, les entreprises voyaient en la dégradation soudaine de ces relations une menace directe pour la pérennité de leur activité sur le marché russe, ce qui peut constituer une autre contingence expliquant ces sorties. Par ailleurs, la grande majorité des firmes prenant la décision de sortir l’ont expliqué essentiellement par des raisons morales, éthiques et politiques, et, dans beaucoup de cas, en apportant une aide financière aux réfugiés ukrainiens. Cette façon de réagir montre une évolution importante des entreprises occidentales concernant leur identité organisationnelle : en plus d’être des agents économiques, elles se comportent aujourd’hui comme des entités assumant une mission politique, en épousant les normes et les valeurs de leur pays d’appartenance (Néron, 2010). Dans ce contexte, choisissant la sortie, beaucoup d’entreprises se sont alignées politiquement et normativement sur les principes ESG en devenant, en quelque sorte, des extensions institutionnelles de leurs pays d’appartenance.

Nos résultats confirment de plus les résultats des études précédentes explorant l’impact des relations bilatérales sur les stratégies internationales d’entreprises, bien que ces études soient dédiées à la décision inverse, à savoir le choix du mode d’entrée (Yoon et al., 2021). La dégradation des relations bilatérales augmente l’instabilité politique dans le pays d’accueil et, de ce fait, la probabilité de sortie, ce que des études précédentes avaient déjà montré (Blake & Moschieri, 2017; Berry, 2013).

Pour ce contexte inédit, nous avons proposé une approche géopolitique. Cette approche permet d’analyser les crises dynamiques qui impliquent des coalitions très larges d’États guidés par les intérêts nationaux. La géopolitique appréhende mieux une crise qui concerne le système international et le commerce mondial dans son ensemble (Loyer, 2019).

Nos résultats montrent que pendant la guerre, les firmes choisissent de sortir du marché russe lorsque leur pays d’appartenance adopte une attitude négative envers cette invasion. En le faisant, elles s’alignent géopolitiquement sur leurs pays d’appartenance. Ainsi, nos résultats indiquent que les firmes occidentales incorporent dans leurs stratégies les intérêts géopolitiques. L’élargissement du champ du MI par la géopolitique constitue la contribution théorique principale de cette étude (Teixeira & Dias, 2013). Cette contribution, à savoir l’intégration dans la grille d’analyse de l’alignement politique et normatif, enrichit la littérature en MI qui a déjà mobilisé la théorie des RI pour analyser la structuration du commerce international (Witt, 2019).

L’invasion de l’Ukraine a signalé aussi la division de la communauté internationale envers cette guerre, qui s’est manifestée pendant le vote aux Nations unies. On sait que seuls 5 pays ont voté contre cette résolution. Le reste s’est divisé en deux groupes : ceux qui ont voté pour (l’Occident et ses alliés) et ceux qui se sont abstenus[4]. Ensuite, la participation aux sanctions a esquissé une nouvelle carte géopolitique structurée autour du bloc occidental et plusieurs groupes de pays non occidentaux avec une potentielle alliance russo-chinoise.

La sortie des firmes occidentales du marché russe signifie d’un point de vue géopolitique un recentrage économique du bloc occidental. L’évolution de la carte géopolitique mondiale affecte aussi l’implantation géographique des firmes occidentales. Ce processus s’inscrit dans la démondialisation de ces deux dernières décennies (Borga et al., 2020). Un autre résultat de ce recentrage est le maintien des firmes non occidentales sur le marché russe. Ce fait interroge car beaucoup d’entre elles, qui opèrent dans les pays occidentaux (ou se préparent à y entrer), pourront faire face à des pressions isomorphiques importantes en Occident.

La cotation de l’entreprise, et de ce fait son exposition à un nombre plus grand de parties prenantes, affecte la stratégie de l’entreprise qui la formule en adéquation avec les principes annoncés dans les chartes des entreprises, plus précisément les objectifs ESG, manifestés ici dans le choix de sortir du marché russe. Ceci signifie-t-il qu’une société cotée se comporte d’une manière plus démocratique qu’une société non cotée ? Ou que les sociétés non cotées cherchent plus que les entreprises cotées à optimiser leur résultat financier ? N’oublions pas que l’inscription dans les statuts des sociétés d’une mission liée à des objectifs ESG engage juridiquement leurs mandataires vis-à-vis des ayants droits (Linnenluecke, 2022). Les réponses à ces questions nécessitent d’être explorées d’une manière plus détaillée, mais la crise actuelle révèle que la cotation représente une contingence importante dans les stratégies de sortie des firmes occidentales.

On constate cependant qu’à l’intérieur même des firmes cotées, il existe une différence de comportement, car celles qui adhèrent plus aux droits de l’Homme selon les scores ESG choisissent une forme de sortie plus radicale, confirmant ainsi d’autres études sur le sujet (Basnet et al., 2022). Ces résultats vont également dans le sens des développements récents de la littérature en MI, qui accorde un rôle prépondérant aux critères ESG pour expliquer la performance globale des firmes (Linnenluecke, 2022). En d’autres termes, les firmes ne peuvent atteindre une performance financière et durable qu’en se comportant d’une manière responsable envers la société et en épousant les valeurs et les normes de leur société.

Conclusion

Le processus de démondialisation, marqué par une série de crises de nature et d’intensité variées, nécessite des adaptations supplémentaires des modèles du Commerce International pour mieux appréhender l’interaction des firmes opérant à l’international, et de leurs décisions économiques, avec les variables géopolitiques, via les principes ESG. Notre objectif dans cet article était de montrer les conséquences de cette interaction sur des choix de sortie d’un marché dans le cas d’une crise géopolitique majeure, la guerre en Ukraine. Nos résultats montrent tout d’abord que le positionnement géopolitique du pays d’appartenance de la firme est le déterminant essentiel de la décision de sortie, plus particulièrement des firmes cotées occidentales. Ce constat renforce l’idée qu’il paraît difficile pour une firme opérant à l’international, en particulier lorsque les relations internationales se situent au niveau géopolitique, de se soustraire aux enjeux d’influence et d’intérêts des États. Les firmes opérant à l’international semblent alors être instrumentalisées à ces fins. Nos résultats montrent également l’impact des valeurs démocratiques et sociétales, plus particulièrement concernant les droits de l’Homme, adoptées en tant que bonnes pratiques par les firmes, sur leurs décisions de sortie. Ce résultat n’est pas en soi surprenant car les principes ESG dérivent d’un socle de valeurs largement partagées par les pays occidentaux, dont le respect des droits de l’Homme représente une brique essentielle. Par ailleurs, l’adoption de bonnes pratiques soumet les firmes à une surveillance du public, quant à leurs décisions, et crée également des obligations juridiques lorsque certains engagements sont intégrés dans les statuts de la société. En ce sens, on peut parler pour les firmes d’une identité géopolitique.

Pour le management international, ceci représente des défis nouveaux, si l’on se réfère à la globalisation et à la liberté du commerce. Les concepts de géo-management ou géoéconomie apparus à la sortie de la crise de 2008 signalent bien cette nécessité de réintroduire une dimension géopolitique forte dans le management des entreprises. Notre étude contribue à ce courant d’études, par nature pluridisciplinaires et transversales. Elle nécessite cependant une investigation plus poussée des variables retenues, en recourant de manière combinée à des méthodes quantitatives et qualitatives. Une analyse géographique et/ou sectorielle plus spécifique apporterait également des compléments de résultats intéressants, comme l’élargissement à un plus grand nombre de firmes n’appartenant pas à la sphère occidentale.

Pour les managers et dirigeants d’entreprise, de manière plus pratique, nous ne pourrions que recommander une attention encore plus accrue aux risques d’ordre stratégique, en particulier ceux se rapportant à la conformité. Il est intéressant de constater sur ce point que la gestion des risques de l’entreprise s’efforce de nouveau de distinguer cet ensemble de risques stratégiques de l’ensemble des risques auxquels les entreprises sont confrontées. Plus spécifiquement, nous pensons que certaines zones géographiques « ouvertes » sur le plan économique méritent une vigilance particulière, lorsque des parties économiques aux intérêts géopolitiques potentiellement conflictuels se côtoient.

Parties annexes

Notes biographiques

Viatcheslav Avioutskii est enseignant-chercheur au campus parisien de l’ESSCA Ecole de Management où il enseigne le commerce international, la géopolitique et les relations internationales. Il fait partie du département Stratégie-Entrepreneuriat-Commerce International. Ses thèmes de recherche portent sur les déterminants de localisation des IDE, les stratégies d’internationalisation des EMNEs (Entreprises Multinationales Emergentes) dans les pays développés, le désinvestissement international et les modes de gouvernance dans les pays de l’Est. Il a publié des articles dans les revues suivantes : Management international, European Business Review, Multinational Business Review, Brussels Economic Review, Thunderbird International Business Review, Management Decision.

Fabrice Roth est enseignant-chercheur à l’Université Jean Moulin Lyon 3 IAELyon Business School où il enseigne la gouvernance et la stratégie financière internationale. Il fait partie du département Finance. Ses thèmes de recherche portent sur les stratégies financières à l’international et la gouvernance des organisations. Il a publié des articles dans les revues Management international, Finance Contrôle Stratégie, Brussels Economic Review, Management Decision et publié des ouvrages chez Palgrave MacMillan, ISTE Group, De Boeck.

Notes

-

[1]

Par la suite, nous utiliserons le nom simplifié Russie pour Fédération de Russie.

-

[2]

Le pays d’appartenance désigne dans notre étude le pays du siège de l’entreprise.

-

[3]

En raison de la corrélation négative élevée de Risque_Politique avec Géopolitique et Institutions, nous avons noté une instabilité de la variable, reflétée par un changement de signe du coefficient, lorsque ces trois variables sont intégrées dans le même modèle. Le tableau 5 des résultats présente ces effets.

-

[4]

Par ailleurs, un groupe de pays n’a pas participé au vote, évitant ainsi de devoir justifier son choix. Beaucoup d’observateurs ont noté que tous les pays n’ont pas pris la décision de s’abstenir en pensant au conflit en Ukraine. Plus précisément, 17 pays africains se sont abstenus vraisemblablement pour ne pas déplaire à la Russie. Dans le contexte actuel, leur vote peut donc être interprété comme étant un vote en faveur de leurs intérêts plutôt que sur le conflit ukrainien.

Bibliographie

- Aguilera, R. V., & Cuervo-Cazurra, A. (2004). Codes of good governance worldwide : what is the trigger ?. Organization studies, 25(3), 415-443. https://doi.org/10.1177/0170840604040669

- Basnet, A., Blomkvist, M., & Galariotis, E.C. (2022), The Role of ESG in the Decision to Stay or Leave the Market of an Invading Country : The Case of Russia (April 7, 2022). http://dx.doi.org/10.2139/ssrn.4078143

- Balyuk, T., & Fedyk, A. (2022). Divesting Under Pressure : U.S. Firms’ Exit in Response to Russia’s War Against Ukraine (April 29, 2022), http://dx.doi.org/10.2139/ssrn.4097225

- Benito, G. R. (1997). Divestment of foreign production operations. Applied economics, 29(10), 1365-1378. https://doi.org/10.1080/00036849700000027

- Benito, G.R., & Welch, S. (1997). De-internationalization. Management International Review, 37 (SI), 7–25.

- Bergh, D.D., & Lawless, M.W. (1998). Portfolio restructuring and limits to hierarchical governance : The effects of environmental uncertainty and diversification strategy. Organization science, 9(1), 87-102. https://doi.org/10.1287/orsc.9.1.87

- Berninger, M., Kiesel, F., & Kolaric, S. (2022), Should I stay or should I go ? Stock market reactions to companies’ decisions in the wake of the Russia-Ukraine conflict (April 20, 2022). http://dx.doi.org/10.2139/ssrn.4088159

- Berry, H. (2013). When Do Firms Divest Foreign Operations ?, Organization Science, 24(1), 246-261. https://doi.org/10.1287/orsc.1110.0724

- Black, J. (2015). Geopolitics and the Quest for Dominance. Indiana University Press.

- Blake, D. J., & Moschieri, C. (2017). Policy risk, strategic decisions and contagion effects : Firm-specific considerations. Strategic Management Journal, 38(3), 732-750. https://doi.org/10.1002/smj.2509

- Borga, M., Ibarlucea Flores, P., & Sztajerowska, M. (2020), Drivers of divestment decisions of multinational enterprises - A cross-country firm-level perspective, Documents de travail de l’OCDE sur l’investissement international, n° 2019/03, Éditions OCDE, Paris. https://doi.org/10.1787/18151957

- Brauer, M. (2006). What have we acquired and what should we acquire in divestiture research ? A review and research agenda, Journal of Management, 32(6), 751-785. https://doi.org/10.1177/0149206306292879

- Carroll, A.B., & Shabana, K.M. (2010). The business case for corporate social responsibility : A review of concepts, research, and practice. International Journal of Management Reviews, 12(1), 85-105. https://doi.org/10.1111/j.1468-2370.2009.00275.x

- Crawford, R.M. (2005). Idealism and realism in international relations. Routledge.

- Cui, L., & Jiang, F. (2012). State ownership effect on firms’ FDI ownership decisions under institutional pressure : A study of Chinese outward-investing firms. Journal of International Business studies, 43(3), 264-284. https://doi.org/10.1057/jibs.2012.1

- Delios, A., & Beamish, P.W. (1999). Geographic scope, product diversification, and the corporate performance of Japanese firms. Strategic Management Journal, 20(8), 711-727. https://doi.org/10.1002/(SICI)1097-0266(199908)20 : 8<711 : : AID-SMJ41>3.0.CO;2-8

- DiMaggio, P., & Powell, W. (1983). The Iron Cage Revisited : Institutional Isomorphism and Collective Rationality in Organizational Fields, American Sociological Review, 48(2), 147-160. https://doi.org/10.2307/2095101

- Dranikoff, L., Koller, T., & Schneider, A. (2002). Divestiture : strategy’s missing link. Harvard Business Review, 80(5), 74-83.

- Gaillard, N. (2015). Le concept de risque pays, Politique étrangère, No. 2, 2015, pp. 161-172.

- Giambona, E., Graham, J.R., & Harvey, C.R. (2017). The management of political risk. Journal of International Business Studies, 48, 523-533. https://doi.org/10.1057/s41267-016-0058-4

- Goergen, M., Chahine, S., Wood, G., & Brewster, C. (2016). Public listing, context and CSR : The effects of legal origin. Journal of Comparative International Management, 19(1), 47-73.

- Hillman, A.J., & Wan, W.P. (2005). The determinants of MNE subsidiaries’ political strategies : Evidence of institutional duality. Journal of International Business Studies, 36(3), 322-340. https://doi.org/10.1057/palgrave.jibs.8400137

- Hölzl, W. (2005). Tangible and intangible sunk costs and the entry and exit of firms in a small open economy : the case of Austria. Applied Economics, 37(21), 2429-2443. https://doi.org/10.1080/00036840500365850

- Husted, B.W., & Allen, D.B. (2006). Corporate social responsibility in the multinational enterprise : Strategic and institutional approaches. Journal of International Business Studies, 37(6), 838-849. https://doi.org/10.1057/palgrave.jibs.8400227

- Jovanovic, B., & MacDonald, G.M. (1994). The life cycle of a competitive industry. Journal of Political Economy, 102(2), 322-347. https://doi.org/10.1086/261934

- Kalotay, K. (2022). The War in Ukraine Deals a Blow to Russia’s Foreign Direct Investment Links. Challenges, No. 238 (2022), Institute of World Economics CERS, Budapest. http://dx.doi.org/10.2139/ssrn.4050049

- Kim, H. M., Li, P., & Lee, Y.R. (2020). Observations of deglobalization against globalization and impacts on global business. International Trade, Politics and Development, 4(2), 83-103. https://doi.org/10.1108/ITPD-05-2020-0067

- Kuiken, A., Wentrup, R., & Schweizer, R. (2020). Attitudinal commitment in firms’ de-internationalization processes. Multinational Business Review, 28(4), 567–588. https://doi.org/10.1108/MBR-11-2019-0154

- Lacoste, Y. (2021), La géopolitique, une invention française, Hérodote.net, 15.09.2021.

- Lafuente, E., Stoian, M.-C., & Rialp, J. (2015). From export entry to de-internationalisation through entrepreneurial attributes. Journal of Small Business and Enterprise Development, 22(1), 21–37. https://doi.org/10.1108/JSBED-09-2012-0101

- Lamba, H.K. (2021). Deglobalization : Review and Research Future Agenda Using PAMO Framework. In J. Paul, S. Dhir (Eds.), Globalization, Deglobalization, and New Paradigms in Business, Palgrave Macmillan, pp. 1-20. https://doi.org/10.1007/978-3-030-81584-4_1

- Linnenluecke, M.K. (2022). Environmental, social and governance (ESG) performance in the context of multinational business research. Multinational Business Review, 30(1), 1-16. https://doi.org/10.1108/MBR-11-2021-0148

- Liu, C., & Li, D. (2020). Divestment response to host-country terrorist attacks : Inter-firm influence and the role of temporal consistency. Journal of International Business Studies, 51(8), 1331–1346. https://doi.org/10.1057/s41267-020-00333-x

- Loyer, B. (2019). Géopolitique, Méthodes et concepts. Armand Colin.

- Mansfield, E.D., & Bronson, R. (1997). Alliances, preferential trading arrangements, and international trade. American Political Science Review, 91(1), 94–107. https://doi.org/10.2307/2952261

- Marzi, G., Balzano, M., Egidi, L., & Magrini, A. (2023). CLC Estimator : a tool for latent construct estimation via congeneric approaches in survey research. Multivariate Behavioral Research, 1-5. https://doi.org/10.1080/00273171.2023.2193718

- McDonnell, D. (2012). Democratic enterprise : ethical business for the 21st century. Diarmuid McDonnell.

- Néron, P.Y. (2010). Business and the polis : What does it mean to see corporations as political actors ?. Journal of Business Ethics, 94(3), 333-352. https://doi.org/10.1007/s10551-009-0266-y

- Niedhart, G. (2010). Ostpolitik and its impact on the Federal Republic’s relationship with the West. In The Making of Détente (pp. 129-144). Routledge.

- Norbäck, P.-J., Tekin-Koru, A., & Waldkirchet, A. (2015). Multinational Firms and Plant Divestiture, Review of International Economics, 23(5), 811–845. https://doi.org/10.1111/roie.12199

- Paul, T.V. (2021). Globalization, deglobalization and reglobalization : adapting liberal international order. International Affairs, 97(5), 1599-1620. https://doi.org/10.1093/ia/iiab072

- Poruchnyk, A., Kolot, A., Mielcarek, P., Stoliarchuk, Y., & Ilnytskyy, D. (2021). Global economic crisis of 2020 and a new paradigm of countercyclical management. Problems and Perspectives in Management, 19(1), 397–415.

- Rosenbaum, D.I., & Lamort, F. (1992). Entry, barriers, exit, and sunk costs : an analysis. Applied Economics, 24(3), 297-304. https://doi.org/10.1080/00036849200000142

- Sama, L. M. (2006). Interactive effects of external environmental conditions and internal firm characteristics on MNEs’ choice of strategy in the development of a code of conduct. Business Ethics Quarterly, 16(2), 137-165. https://doi.org/10.5840/beq200616218

- Sanders, W.G. (2001). Behavioral responses of CEOs to stock ownership and stock option pay. Academy of Management journal, 44(3), 477-492. https://doi.org/10.5465/3069365

- Schmid, D., & Morschett, D. (2020). Decades of research on foreign subsidiary divestment : What do we really know about its antecedents ?. International Business Review, 29(4), 101653. https://doi.org/10.1016/j.ibusrev.2019.101653

- Sembenelli, A., & Vannoni, D. (2000). Why Do Established Firms Enter Some Industries and Exit Others ? Empirical Evidence on Italian Business Groups, Review of Industrial Organization, 17(4), 441-456. https://doi.org/10.1023/A:1007825831547

- Simon, J.D. (1982). Political risk assessment : Past trends and future prospects. Columbia Journal of World Business, 17(3), 62-71.

- Soule, S.A., Swaminathan, A., & Tihanyi, L. (2014). The diffusion of foreign divestment from Burma. Strategic Management Journal, 35(7), 1032–1052. https://doi.org/10.1002/smj.2147

- Stringham, E.P., Miller, J.K., & Clark, J.R. (2015). Overcoming barriers to entry in an established industry : Tesla Motors. California Management Review, 57(4), 85-103. https://doi.org/10.1525/cmr.2015.57.4.85

- Teixeira, A.A., & Dias, M. (2013). The importance of geopolitics in firms’ international location decisions : The Polish case. Communist and Post-Communist Studies, 46(1), 79-93. https://doi.org/10.1016/j.postcomstud.2012.12.006

- Thams, Y., & Dau, L. A. (2023). Do liberal and conservative-leaning CEOs approach de-internationalization differently ? Zooming in on the onset of the 2022 Russia/Ukraine crisis. Journal of World Business, 58(5), 101475. https://doi.org/10.1016/j.jwb.2023.101475

- Van Cranenburgh, K., Liket, K., & Roome, N. (2013). Management responses to social activism in an era of corporate responsibility, Journal of Business Ethics, 118(3), 497-513. https://doi.org/10.1007/s10551-012-1597-7

- Witt, M.A. (2019). De-globalization : Theories, predictions, and opportunities for international business research. Journal of International Business Studies, 50(7), 1053-1077. https://doi.org/10.1057/s41267-019-00219-7

- Yoon, H., Peillex, J., & Buckley, P. J. (2021). Friends or foes ? Bilateral relationships and ownership choice in cross-border acquisitions by emerging market firms. British Journal of Management, 32(3), 852-871. https://doi.org/10.1111/1467-8551.12442

Parties annexes

Biographical notes

Viatcheslav Avioutskii is Professor at ESSCA School of Management (Paris campus). He teaches International Trade, Geopolitics and International Relations. He is a member of the department of Strategy-Entrepreneurship-International Business. His research topics comprise FDI locational determinants, Internationalization strategies of EMNEs (Emerging Markets Multinational Enterprises) in advanced economies, Foreign divestment and Modes of governance in Eastern Europe. His articles have been published in Management International, European Business Review, Multinational Business Review, Brussels Economic Review, Thunderbird International Business Review, and Management Decision.

Fabrice Roth is Professor at Université Jean Moulin Lyon 3 IAELyon Business School where he teaches Governance and International Financial Strategy. His research topics comprise international financial strategies and corporate governance. His articles have been published in Management International, Finance Contrôle Stratégie, Brussels Economic Review, Management Decision. He has also published books at Palgrave MacMillan, ISTE Group, De Boeck.

Parties annexes

Notas biograficas

Viatcheslav Avioutskii es profesor en el ESSCA School of Management (Campus de Paris). Enseña el comercio internacional, la geopolítica y las relaciones internacionales. Es miembro del Departamento de Estrategia-Emprendedorismo-Comercio Internacional. Sus temas de investigación son los determinantes de localización de las IED, las estrategias de internacionalización de las EMNEs (empresas multinacionales emergentes) en los países desarrollados, la desinversión extranjera y los modos de gobernanza en los países de Europa del Este. Sus articulos fueron publicados en Management International, European Business Review, Multinational Business Review, Brussels Economic Review, Thunderbird International Business Review y Management Decision.

Fabrice Roth es profesor en la Universidad Jean Moulin Lyon 3 IAELyon Business School. Enseña la gobernanza y la estrategia financiera internacional. Sus temas de investigación son las estrategias financieras internacionales y la gobernanza de organisaciones. Sus articulos fueron publicados en Management International, Finance Contrôle Stratégie, Brussels Economic Review, Management Decision. Publicó también libros en las editoriales Palgrave MacMillan, ISTE Group, y De Boeck.

Liste des figures

Figure 1

Modèle théorique

Liste des tableaux

Tableau 1

Caractéristiques de l’échantillon – Tous pays

Tableau 2

Caractéristiques de l’échantillon – Allemagne et France

Tableau 3

Description des variables

Tableau 3 (suite)

Tableau 4

Fiabilité et statistiques des variables composites

Tableau 5

Corrélation entre variables

Les chiffres sont arrondis à la deuxième décimale. ***p < 0.01; **p < 0.05; *p < 0.1.

Tableau 6

Resultats des modèles de regression, Y=Décision_Sortie

Tableau 6 (suite)