Résumés

Résumé

Cet article propose d’analyser les cryptoactifs comme des innovations sociales à travers leur capacité à répondre à des besoins nouveaux polymorphes et à transformer les institutions structurantes du système économique. Le cadre de l’École de la Régulation définit cinq formes structurelles : la monnaie, la concurrence, le salariat, l’État et l’ordre international. L’institution originellement visée par les cryptoactifs est la monnaie, en répondant à de nouveaux besoins (aspiration à des monnaies libérées des États et des banques, recherche d’anonymat, facilité pour les transferts internationaux et alternative crédible au dollar). Les cryptoactifs satisfont aussi les nouveaux besoins issus du capitalisme numérique global (la création de communautés, la valorisation des biens et services numériques, la co-production de services par le réseau).

Mots-clés :

- innovation sociale,

- contestation monétaire,

- monnaie,

- cryptoactifs,

- institution,

- capitalisme

Abstract

This article proposes to analyze cryptoassets as social innovations through their capacity to respond to new polymorphic needs and to transform the structuring institutions of the economic system. The framework of the School of Regulation defines five structural forms: money, competition, the wage relation, the state and the international order. The institution originally targeted by cryptoassets is money, responding to new needs (aspiration to currencies freed from states and banks, search for anonymity, ease for international transfers and credible alternative to the dollar). Cryptoassets also satisfy the new needs arising from global digital capitalism (the creation of communities, the valuation of digital goods and services, the co-production of services through the network).

Keywords:

- social innovation,

- monetary contestation,

- currency,

- crypto assets,

- institution,

- capitalism

Resumen

Este artículo propone analizar las criptoactivos como innovaciones sociales por su capacidad para responder a nuevas necesidades polimórficas y transformar las instituciones estructurantes del sistema económico. El marco de la Escuela de Regulación define cinco formas estructurales: el dinero, la competencia, el trabajo, el Estado y el orden internacional. La institución a la que se dirigen originalmente las criptoactivos es el dinero, que responde a nuevas necesidades (el deseo de monedas libres de Estados y bancos, la búsqueda del anonimato, la facilidad de las transferencias internacionales y una alternativa creíble al dólar). Las criptomonedas también responden a nuevas necesidades derivadas del capitalismo digital global (creación de comunidades, valorización de bienes y servicios digitales, coproducción de servicios a través de la red).

Palabras clave:

- innovación social,

- impugnación monetaria,

- moneda,

- criptoactivos,

- institución,

- capitalismo

Corps de l’article

Les cryptoactifs peuvent-ils être considérés comme des innovations sociales ? Cette question pourra paraître saugrenue pour beaucoup. Si tous s’accordent sur le statut innovant de ces objets, la dimension sociale semble plus étrangère, Bitcoins et Ethers sont plus spontanément associés à la spéculation et à un ordre spontané guidé par la seule poursuite de l’intérêt personnel. Pourtant, c’est bien cette question de l’innovation sociale induite par les cryptoactifs qui sera le fil conducteur de cet article.

Même si des prototypes de monnaies numériques associés à des protocoles cryptographiques ont été développés dans les années 1980 (Chaum, 1983) et 1990 (Dai, 1998), le véritable acte de naissance des cryptoactifs date de 2009. C’est l’année de l’apparition du Bitcoin, qui se présente comme un instrument monétaire émis de pair-à-pair, non régulé par une Banque centrale, utilisable au moyen d’un réseau informatique décentralisé et qui s’appuie sur des techniques de cryptographie (la chaîne de blocs). Le créateur inconnu, l’informaticien Satoshi Nakamoto, a souhaité créer un dispositif de paiement échappant à l’influence de la monnaie légale et au potentiel contrôle étatique sur les transactions. Lakomski-Laguerre & Desmedt (2015) précisent que le Bitcoin prend sa source dans une mouvance libertaire/anarchiste, les cypherpunks, pour qui la protection de la vie privée en ligne prime sur toute autre considération. Ainsi, le projet des cryptoactifs porte dès l’origine une dimension sociale et politique, qui justifie qu’il puisse être étudié comme une innovation sociale.

Les cryptoactifs sont des actifs numériques, qui circulent sur des réseaux informatiques et reposent sur une technologie de registres distribués de type DLT (Distributed Ledger Technology) appelée blockchain (chaîne de blocs). Bitcoin fut la première application mobilisant la chaîne de blocs. D’autres ont vu le jour depuis tels Ethereum, NEO ou Waves, qui sont désormais employées pour créer des applications variées. Avec cette technologie, les différents utilisateurs partagent alors une base de données publique, distribuée, infalsifiable et vérifiable. Les transactions s’effectuent sans autorité centrale, la confiance étant assise sur le code et l’algorithme, qui assurent la gouvernance du système. La terminologie de cryptoactifs regroupe une grande diversité de dispositifs satisfaisant à différents besoins. Il est possible de distinguer les dispositifs visant à reproduire une monnaie, d’autres déployant des services financiers divers. Dans le premier ensemble, on trouve notamment les emblématiques Bitcoin et Ether, qui proposent un service de paiement et revendiquent le statut de monnaie privée. Le second ensemble englobe des contrats privés adossés à une chaîne de blocs proposant des services financiers et monétaires variés. On y trouve les contrats intelligents (Smart Contracts) utilisés pour automatiser une transaction financière, les jetons fongibles (Token), à l’instar du FTX Token (FTT), et les jetons non fongibles (Non Fongible Tokens), comme les célèbres Bored Apes©, qui sont techniquement régis par des contrats intelligents particuliers du type ERC-721. En 2020, la banque JP Morgan a ainsi créé le réseau Onyx Digital Assets© basé sur Ethereum, pour faciliter les échanges et paiements d’actifs numériques; Mastercard© propose pour sa part sa Smart Contract Platform© (SCP). Dans cet article, nous nous focaliserons sur les seuls cryptoactifs proposant des services monétaires (paiement, crédit) ou financiers (placement de l’épargne, couverture des risques et financement par l’émission de titres privés) qui, en février 2023, sont plus de 22 000 à être cotés sur la plateforme CoinMarketCap[1]. Il s’agira de questionner la nature sociale de ces innovations à travers quelques protocoles choisis.

L’innovation sociale est une notion polysémique, qui se rattache à des approches théoriques différentes. Richez-Battesti et al. (2012) proposent de distinguer trois approches principales de l’innovation sociale : institutionnelle, entreprise sociale et institutionnaliste. La première, qualifiée d’approche institutionnelle, est fondée sur l’hypothèse d’un manque d’efficacité des politiques publiques et vise à établir de nouveaux dispositifs (des organisations, des routines, des contrats…) pour rationaliser le service public. La deuxième approche de l’innovation sociale est liée à la dimension entrepreneuriale de l’innovation sociale, qui peut recouvrir les organisations privées non lucratives et lucratives, pour peu qu’une partie de leur activité marchande ait une finalité sociale. La troisième s’inscrit dans les travaux fondateurs du Centre de Recherche Sur les Innovations Sociales (CRISES — Université du Québec à Montréal) et accorde une grande importance aux institutions qui façonnent la société, en déployant une approche plus structuraliste. Les innovations sociales, qui peuvent être de nature institutionnelle (règles, normes au sein de la société) ou organisationnelle (moyens de production, coordination du travail, apprentissage…), servent non seulement à répondre à des besoins sociaux non satisfaits, tels que la production de services non marchands, mais aussi à résoudre des problèmes à la racine et à participer de la transformation des structures de la société (Bouchard et al., 2015). Cette troisième approche institutionnaliste sera ici retenue pour comprendre la dimension innovante, mais aussi sociale des cryptoactifs. Elle permet d’analyser les cryptoactifs comme des objets qui participent à l’évolution des institutions, répondent à des besoins sociaux, besoins jusque-là inexprimés ou mal satisfaits. Les besoins sociaux abordés dans cet article sont ceux satisfaits par les cryptoactifs monétaires et financiers. Il s’agira donc principalement de besoins économiques (financement, paiement). Mais, eu égard à la nature sociale et politique de la monnaie, certains cryptoactifs ont une vocation éthique et politique qui dépasse la seule sphère économique, à l’instar de Solarcoin rémunérant les producteurs d’électricité solaire (Tichit, 2021).

Procédant ainsi, l’article ambitionne de faire dialoguer une approche structuraliste (institutions à l’échelle macro-sociale) avec des dispositifs de coordination (cryptoactifs à l’échelle méso), en réponse à des besoins exprimés à l’échelle micro-économique. L’École de la régulation (Aglietta, 1976/1982; Boyer, 1986) s’est précisément construite sur cette articulation, en mettant en exergue cinq institutions[2] (la monnaie, le rapport salarial, la forme de la concurrence, la forme de l’État et l’ordre international) structurantes du système économique et social : « L’étude de la régulation du capitalisme ne peut pas être la recherche de lois économiques abstraites. C’est l’étude de la transformation des rapports sociaux créant des formes nouvelles à la fois économiques et non économiques, formes organisées en structures et reproduisant une structure déterminante, le mode de production. » (Aglietta, 1976/1982, p. 14). Cette théorie permet ainsi d’analyse la dynamique de ces institutions, depuis leur évolution incrémentale jusqu’à leur rupture, puisque la redéfinition des formes institutionnelles découle des contradictions ne pouvant se résoudre dans l’ordre ancien. Les concepts régulationnistes ont déjà montré leur pertinence pour aborder les innovations sociales et environnementales (Bodet & Lamarche, 2007).

L’observation des cryptoactifs à partir de sources secondaires (sites professionnels et dédiés, médias spécialisés, publications officielles) nous permet de définir les cryptoactifs comme des dispositifs socio-économiques polymorphes, exerçant une influence sur chacune de ces cinq institutions structurantes et structurelles des systèmes économiques. La première section de cet article dresse le cadre théorique régulationniste permettant de caractériser les cryptoactifs comme des innovations sociales. Les cryptoactifs sont ensuite étudiés comme innovation sociale transformant l’institution monétaire (2e section) et le capitalisme[3] (3e section).

Caractérisation des cryptoactifs dans un cadre régulationniste

Qualifier les cryptoactifs d’innovations sociales nous oblige à démontrer que ces derniers transforment les institutions, afin de répondre à des besoins sociaux nouveaux ou mal satisfaits.

Les formes institutionnelles

La notion de forme institutionnelle (également appelée structurelle) à laquelle fait référence le mode de régulation doit s’entendre comme une « codification d’un ou plusieurs rapports sociaux fondamentaux » (Boyer, 1986, p. 48). Cinq formes institutionnelles principales sont retenues dans l’analyse par la théorie de la régulation (figure 1).

Ces formes institutionnelles ne sont pas nécessairement indépendantes les unes des autres. En effet, un certain rapport de complémentarité[4] peut permettre de mieux assurer stabilité et efficacité d’un mode de production (Amable et al., 2001, cité par Boyer, 2002). Mais il peut également exister une hiérarchie de ces formes institutionnelles, dans la mesure où certaines d’entre elles « imposent leur logique[5] à l’ensemble de l’architecture institutionnelle, et donnent sa tonalité dominante au mode de régulation » (Boyer, 2002, p. 563).

Dans un système capitaliste, Boyer (1986, p. 48) fait de la monnaie la forme institutionnelle « sans doute la plus englobante, car elle définit un mode de connexion entre unités économiques ». Elle est, par ailleurs, l’institution sociale principalement concernée par l’avènement des cryptoactifs.

Figure 1

Les cinq formes institutionnelles de la théorie de la régulation

Les modes de régulation

Les formes institutionnelles ont pour finalité « d’éclairer l’origine des régularités qui canalisent la reproduction économique au cours d’une période historique donnée » (Boyer, 1986, p. 48). Ce faisant, lorsque les conflits et contradictions ne peuvent plus se résoudre dans l’ordre ancien, il y a changement de mode de régulation, que Boyer (ibid, p. 54-55) définit ainsi :

Ensemble de procédures et de comportements, individuels et collectifs, qui a la propriété de : reproduire les rapports sociaux fondamentaux du mode de production à travers la conjonction de formes institutionnelles historiquement déterminées; soutenir et « piloter » le régime d’accumulation en vigueur; assurer la compatibilité dynamique d’un ensemble de décisions décentralisées, sans que soit nécessaire l’intériorisation par les acteurs économiques des principes de l’ajustement de l’ensemble du système.

Le changement de mode de régulation implique la redéfinition des formes institutionnelles. L’analyse historique permet de faire émerger des périodes longues de stabilité des institutions, nommées régimes d’accumulation, et des crises, qui induisent des transformations plus ou moins profondes de ces mêmes institutions (Boyer, 1986, p. 60-72).

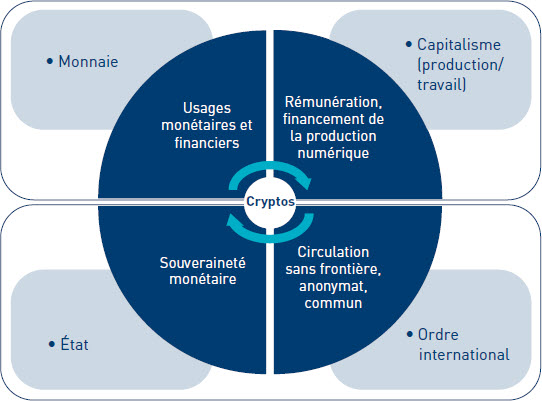

Dans ce cadre théorique, les cryptoactifs participent de la transformation des cinq formes institutionnelles (figure 2) : la monnaie en proposant de nouvelles formes de paiement; le monde de la production (forme de concurrence et forme salariale) en proposant de nouvelles formes de financement et de rémunération; le rapport à l’État en visant à privatiser les prérogatives souveraines liées à la monnaie; l’ordre international avec l’émergence de communautés virtuelles dans un monde global.

Figure 2

Les cryptoactifs comme innovations sociales

Appréhender les cryptoactifs à l’aune de la théorie de la régulation impose donc de caractériser les transformations qu’ils induisent sur les formes institutionnelles. La focale de cet article étant les cryptoactifs financiers et monétaires, les principales formes institutionnelles affectées par ces innovations sont d’une part les formes monnaie et État — au regard de sa prérogative de souveraineté monétaire — et d’autre part la forme capitalisme.

Les cryptoactifs comme innovation sociale monétaire

Dans cette section, nous montrerons que les cryptoactifs constituent une innovation sociale transformant l’institution monétaire.

Les cryptoactifs comme institution monétaire

La perspective institutionnaliste de la monnaie s’intéresse à l’ensemble des règles rattachées au système de paiement et à son inscription sociale. Selon Cartelier (1996), une monnaie définit les règles d’expression des prix à travers l’unité de compte, le monnayage, qui assure la circulation de l’unité de compte, et enfin la procédure de paiement, qui clôt une transaction ou une dette et qui permet l’expression de la valeur. La monnaie est aussi intimement liée au construit social : elle est l’émanation d’une communauté et elle en structure les liens interpersonnels. Aglietta, Ponsot et Ould Ahmed (2016, p. 46) résument ainsi « la monnaie est un contrat social objectivé dans un médium commun par lequel la collectivité qui en fait usage rend à chacun de ses membres dans l’acte de payer ce qu’elle juge avoir reçu de lui par son activité ». Même s’il a existé des monnaies liées à des communautés, l’émergence des États-nations au XIXe siècle a contribué au rattachement des institutions monétaires à la souveraineté des États (Cohen, 1998).

Les cryptoactifs privés, en premier chef le Bitcoin, ambitionnent de suppléer la monnaie légale en rompant ce lien entre monnaie et État. Lakomski-Laguerre & Desmedt (2015) constate ainsi que la plupart des cryptoactifs s’inscrivent dans la mouvance cryptoanarchiste (cypherpunks), pour qui les transactions doivent bénéficier d’un minimum d’anonymat et, surtout, ne pas être soumises à la mainmise de l’État. Les cryptoactifs satisfont à un besoin social critiquant la capacité des États à gérer correctement l’institution monétaire et affirmant la supériorité du marché dans cette fonction. Cette contestation s’inscrit en continuité de la théorie d’Hayek (1976), qui arguait de la supériorité de l’ordre spontané (le marché) pour appréhender les systèmes complexes. Hayek préconisait la « dénationalisation de la monnaie » et la mise en concurrence des monnaies privées.

Les cryptoactifs tels que Bitcoin s’inscrivent dans ce projet hayékien de dénationalisation de la monnaie et de libre émission/fluctuation des unités de compte les unes par rapport aux autres. Mais, ils structurent aussi socialement la communauté des utilisateurs, en édictant un ensemble de règles (automatisées) à respecter pour participer aux échanges et clôturer les paiements.

Besoins sociaux monétaires non satisfaits ou mal satisfaits

Nous avons évoqué un premier besoin social satisfait par l’apparition des cryptoactifs : la dénationalisation de la monnaie. Cette volonté de se libérer de la monnaie de l’État, mais aussi des banques, qui sont inscrites dans le système de paiement légal, concerne également les utilisateurs d’autres cryptoactifs comme Litecoin, dont le code est une modification du Bitcoin. Il s’inscrit dans une longue tradition de résistance, depuis la fin des années 1980, à la montée en puissance des outils de télécommunication utilisés par les États (ECHELON, plus tard PRISM et Tempora) pour surveiller les échanges et transactions entre particuliers.

Dans son Manifeste cryptoanarchiste de 1988, Timothy C. May a ainsi été le pionnier du cryptoanarchisme. Il affirme un deuxième besoin social lié à la liberté politique et économique de tout citoyen (y compris la liberté d’expression et de commerce), et revendique l’anonymat des échanges de toute nature… « Just as the technology of printing altered and reduced the power of medieval guilds and the social power structure, so too will cryptologic methods fundamentally alter the nature of corporations and of government interference in economic transactions. » (Crypto Anarchist Manifesto[6], T. C. May, 1988).

La recherche d’une forme d’anonymat ou même d’opacité conduit certains utilisateurs à se détourner des monnaies étatiques pour se tourner vers les cryptoactifs, surtout lorsqu’il s’agit de transactions portant sur des produits illégaux. De là, le succès connu en son temps par Silk Road, ce marché noir bâti entièrement sur Bitcoin, qui avait la réputation d’être un « Amazon pour les drogues » (Trautman, 2014). Depuis, le Dark Web est devenu le lieu incontournable des échanges illégaux en cryptoactifs. Seunghyeon et al. (2019) ont notamment montré, sur la base de 10 millions d’adresses uniques de cryptoactifs (Bitcoin, Ethereum et Monero), que plus de 80 % des adresses Bitcoin sur le Dark Web étaient utilisées avec des intentions malveillantes. Monero a précisément été développé avec le double objectif de décentraliser la monnaie et de protéger la vie privée en cachant l’origine, le montant et le destinataire d’une transaction. Cela en fait l’innovation sociale privilégiée de ceux qui aspirent à une société individualiste assise sur le courant libertarien.

Un troisième besoin social et politique concerne la contestation du dollar en qualité de monnaie internationale. C’est le cas des États qui ont décidé de faire du Bitcoin une monnaie officielle. En septembre 2021, le Salvador a ainsi été le premier pays au monde à adopter un cryptoactif (le Bitcoin) comme monnaie officielle. Les commerçants ont l’obligation d’accepter le Bitcoin pour régler une transaction et tous les paiements, dont les impôts, peuvent être effectués en Bitcoin. Le président salvadorien y voit un moyen d’inclure dans la vie économique des personnes non bancarisées et de réduire la dépendance au dollar.

Enfin, un quatrième besoin social, exprimé par les migrants, est couvert par les cryptoactifs : utiliser un moyen commode et peu onéreux pour transférer des fonds à l’international. Une communauté monétaire nouvelle qualifiée de « diaspora virtuelle » (Rodima-Taylor & Grimes, 2019) émerge, transnationale et liée aux migrations individuelles. L’Office International des Migrations estimait à 281 millions le nombre de migrants en 2020. Ce même organisme évaluait les transferts de fonds des migrants à 626 milliards de dollars en 2022[7]. Ces transferts constituent des flux financiers majeurs pour les familles des migrants, mais aussi pour les États pauvres et/ou à forte immigration. Pour ces diasporas, l’usage de cryptoactifs pour transférer des fonds est désormais préféré en raison de son coût plus faible, de l’absence de contrôle public, de l’anonymat et de la facilité d’usage. Rodima-Taylor & Grimes (2019) s’appuient sur les cas du Kenya, de la Somalie, des Philippines, de la Géorgie et de l’Estonie, pour montrer comment ces transferts de fonds via les cryptoactifs ont profondément modifié l’État et la diaspora[8] elle-même.

La figure 3 résume les différents besoins associés à l’usage monétaire des cryptoactifs, qui ont été successivement mis en exergue.

Figure 3

Les besoins monétaires non satisfaits ou mal satisfaits

La dynamique sur l’institution monétaire induite

La perspective régulationniste implique de considérer la dynamique institutionnelle induite par le déploiement des cryptoactifs. De précédents travaux régulationnistes ont déjà abordé cette question à travers l’étude de la contestation monétaire, concept précisé par Ould Ahmed & Ponsot (2015, p. 1 et suiv.) :

Parce que la monnaie est l’expression de la richesse absolue, elle fait l’objet de tentatives de captation, de conflits entre les acteurs ou les groupes sociaux, afin de déformer à leur avantage la règle monétaire, en particulier l’accès à la liquidité […]. Tel est le sens des contestations que l’on observe de nos jours et qui s’efforcent de modifier l’organisation sociale et monétaire existante. […] Les contestations monétaires peuvent prendre des formes disparates. […] les contestations peuvent se traduire par la remise en cause de la souveraineté monétaire à travers la création de nouvelles monnaies (monnaies d’État, monnaies privées) sur un territoire donné, et dont l’objectif est, selon les cas de figure, de se substituer à la monnaie officielle en place ou de la compléter.

Laurence (2021) applique ce cadre d’analyse pour fonder l’avènement des cryptoactifs sur une contestation sociale de l’institution monétaire et de l’État : « la contestation portée par les cryptomonnaies est comprise comme un ensemble de revendications dont le point central est une remise en cause du contrôle de l’État sur la monnaie » (Laurence 2021, p. 102).

Ce même auteur précise les différents effets possibles de la contestation monétaire, suivant que le changement induit est incrémental ou radical, et suivant la réaction des autorités monétaires, qui peuvent refuser ces innovations ou au contraire les intégrer en redéfinissant les règles monétaires (Laurence 2021, p. 14-18). Comme le temps de transformation des institutions est lent alors que l’innovation cryptoactif est récente (2009), les effets de la contestation n’en sont donc qu’à leurs prémices. Il importe ainsi de contextualiser ces effets suivant la confiance/méfiance envers la monnaie légale.

Pour les pays confrontés à des contestations politiques et sociales fortes, la défiance envers la monnaie légale règne et les cryptoactifs constituent des palliatifs monétaires a priori crédibles à la monnaie légale. Le cas du Salvador est ici exemplaire : le pays n’a pas de monnaie légale propre, le dollar est la monnaie adoptée comme monnaie légale. Le pays pâtit d’une forte immigration vers les États-Unis et ¼ de son PIB vient des transferts des migrants. Le contexte social est donc particulièrement favorable à l’adoption de cryptoactif et cela d’autant plus que le président salvadorien Nayib Bukele est adepte des thèses libérales portant aux nues le Bitcoin. Le 7 septembre 2021, le Bitcoin est adopté comme seconde monnaie légale du pays avec le dollar. La contestation monétaire induite par les cryptomonnaies est ici radicale. Toutefois, fin 2022, l’instabilité de la valeur du Bitcoin a rappelé à de nombreux Salvadoriens que la première qualité d’une monnaie était la conservation de valeur (Ponsot, 2021). Or, la garantie de valeur n’est possible que si la confiance s’installe, permettant à l’objet monétaire d’échapper à des fins marchandes et financières (Tadjeddine, 2021). Selon Aglietta et Orléan (2002), trois formes de confiance sont nécessaires à l’existence d’une monnaie : la confiance méthodique, i.e. la certitude de la répétition de l’échange dans de bonnes conditions, la confiance hiérarchique i.e. la confiance en l’émetteur du contrat de dette, et enfin la confiance éthique qui est liée aux valeurs portées par le système monétaire. L’espoir de remplacer la monnaie légale par des contrats privés financiers est illusoire. La valeur des cryptoactifs s’avère particulièrement instable et guère anticipable. Les cryptoactifs sont avant tout recherchés pour leur potentialité à générer une plus-value spéculative et non pas tant pour leur qualité de conservation de valeur. En d’autres termes, ces contrats sont essentiellement désirés comme placements financiers rémunérateurs et non pour leur qualité monétaire. Bitcoin a ainsi voulu échapper à toute forme de lien avec la souveraineté, pour ne fonder sa légitimité que sur le réseau et la technologie. Mais, son usage reste principalement celui d’un actif financier, recherché comme tout contrat financier pour ses plus-values spéculatives, d’autant que sa volatilité demeure forte (Li et al., 2022). Les cryptoactifs, s’ils aspirent au statut de monnaie, restent in fine des contrats privés avec les risques inhérents des actifs financiers (Tadjeddine, 2021).

Dans les pays développés, les citoyens accordent toujours — dans leur majorité — leur confiance aux États souverains et à la monnaie légale. La contestation monétaire ne remet pas en cause l’institution monétaire. Pour autant, l’institution monétaire se transforme en précisant les usages de paiement avec les cryptoactifs et en adaptant la forme de la monnaie légale aux nouveaux usages technologiques de la chaîne de blocs à travers la création de Monnaie Numérique de Banque Centrale (MNBC[9]). Aux supports en billets émis par la Banque Centrale et en monnaie scripturale émise par les banques, s’adjoindrait un format numérique contrôlé par une chaîne de blocs. Les réflexions sont déjà largement engagées pour la mise en place des MNBC. Les principales interrogations concernent la supervision du réseau (hiérarchique, non supervisé, hybride), la protection de l’anonymat des paiements[10], le droit à l’oubli des données, la sécurisation contre d’éventuelles attaques ou pannes.

Selon la carte CBDC Tracker[11] établie par le think tank américain Atlantic Council, 91 pays sont actuellement engagés dans une réflexion sur l’émission d’une MNBC, mais seulement 9 ont réellement procédé à une telle émission (Nigéria, Bahamas et 7 îles des Caraïbes orientales). Il est vrai que l’expérience malheureuse du Petro au Venezuela ne cesse de rappeler les difficultés d’une telle entreprise. En effet, pour échapper à l’hyperinflation, le gouvernement avait décidé en 2018 d’émettre un stable coin lié au prix du baril de pétrole vénézuélien. Hélas, les nombreuses incertitudes sur le fonctionnement pratique de ce cryptoactif et son utilisation très politique ont participé de son échec (Andres, 2019). La Banque centrale de Suède, la Riksbank, a été mandatée dès 2017 pour concevoir une MNBC (e-krona) en complément des espèces. La Suède est, en effet, l’un des pays au monde où la part des paiements numériques augmente le plus rapidement. Ainsi, en coopération avec le cabinet de conseil Accenture, la Riksbank s’est lancée en 2020 dans un projet de plateforme technique pour l’e-krona, afin de tester à grande échelle le fonctionnement pratique d’une MNBC. D’après le site[12] de la Riksbank, après l’obtention en 2022 des premiers résultats de l’expérimentation menée sur la plateforme, l’année 2023 devrait être consacrée à étudier les effets d’une e-krona sur l’économie suédoise dans son ensemble (paiements hors ligne, durabilité, aspects juridiques…). Cela permettrait ensuite à l’État de décider, en sa qualité de souverain, s’il est opportun ou non d’émettre une MNBC et dans quelles conditions pratiques. La zone euro, quant à elle, a commencé à s’y intéresser et les débats restent intenses[13]. Dans une allocution du 16 mai 2022, Fabio Panetta, membre du directoire de la BCE, laissait entendre qu’une MNBC au niveau de la zone euro aurait de nombreux avantages (sécurité, rapidité, accompagnement de la transition numérique en cours dans les paiements…). Il confirmait en cela les propos tenus par la présidente de la BCE, Christine Lagarde, mais n’a pas communiqué de calendrier précis. Quant à la Chine, elle s’est lancée dans un projet de MNBC dès 2017 appelé DCEP (Digital Currency Electronic Payments). Après une phase de test à grande échelle en 2020-2021[14], la Chine est en train de déployer le portefeuille numérique e-CNY dans 11 régions, avec une visée de suprématie monétaire mondiale à peine voilée (Aglietta et al., 2022).

Nous venons de passer en revue comment les cryptoactifs, en tant qu’innovation sociale, ont participé d’une contestation monétaire qui a modifié l’institution monétaire, soit de façon incrémentale à travers l’émergence d’un nouveau support à la monnaie légale, soit de façon plus radicale en visant à remplacer une monnaie légale déchue. Nous allons à présent nous intéresser aux transformations qu’ils induisent sur le capitalisme.

Les cryptoactifs comme innovation sociale du capitalisme

Le développement de cryptoactifs est concomitant d’importantes transformations du rapport salarial et de la forme de concurrence, que nous analysons conjointement au travers de l’évolution du capitalisme.

Capitalisme de plateforme et de réseaux

Actuellement une nouvelle forme de capitalisme émerge caractérisée par l’importance des effets de réseaux, qui favorisent la concentration au détriment de la concurrence, et par un mode de production en plateforme, qui se substitue à la grande entreprise. Ce capitalisme prend différente terminologie : capitalisme numérique, de plateforme, informationnel, cognitif, 2,0… Il s’appuie sur un ensemble de technologies, parfois anciennes comme le réseau Internet[15] et les serveurs informatiques, parfois plus récentes comme le smartphone et les tablettes. Déployées dans tous les secteurs de l’économie, ces technologies ont contribué à la transformation de la structure des entreprises, de la concurrence, des modes de production et de l’organisation du travail.

Les réseaux constituent sans doute la première caractéristique de cette transformation. Les réseaux sont marqués par le fait que le nombre d’utilisateurs influence l’utilité marginale de ses consommateurs et son coût marginal de production. Plus il y a d’utilisateurs, plus l’utilité marginale est forte et moins le coût marginal est élevé. Citant le cas du moteur de recherche de Google, Colin et al. (2015) montrent ainsi que dans un tel marché « multiface », la satisfaction des acheteurs augmente lorsque le nombre de vendeurs augmente et réciproquement : les internautes utilisent le moteur de recherche en raison de la quantité et de la qualité des réponses fournies, tandis que les annonceurs publicitaires sont attirés par le nombre d’utilisateurs susceptibles d’être touchés par leur publicité.

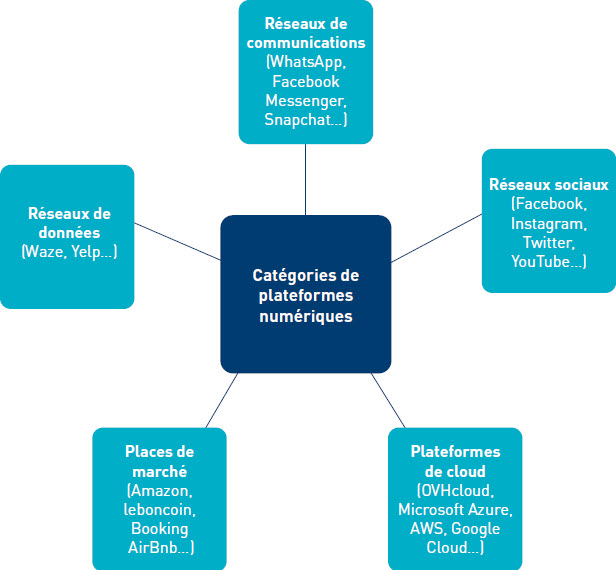

L’effet de réseau est du reste au fondement de la création des plateformes numériques, définies par le groupe de réflexion Renaissance Numérique[16] comme :

-

une structure de gouvernance des échanges, qui détermine qui peut y participer, le rôle qu’on peut y jouer, la manière selon laquelle on peut interagir et la manière dont les différends sont réglés, grâce à des protocoles et des normes technologiques pour faciliter la connexion, la coordination et/ou la collaboration entre les acteurs de l’écosystème ainsi fermé.

Selon la nature de leurs échanges, l’importance et la nature des effets de réseau exploitées, ils en déduisent 5 catégories de plateformes numériques dont les enjeux technologiques, économiques et organisationnels sont spécifiques :

Figure 4

Les cinq catégories de plateformes numériques

L’ancienneté, la prime au premier venu ou encore le succès de certaines plateformes leur confèrent une position quasi dominante et un pouvoir de marché. L’Autorité de la Concurrence (2020, p. 5) française a choisi de les qualifier de « plateformes structurantes », dans la mesure où elles contrôlent un segment de marché et y structurent les mécanismes de la concurrence ex ante à leur avantage, situation qualifiée par l’approche régulationniste de « monopolisme » (Boyer, 1986, p. 50).

Ces plateformes numériques modifient aussi la relation au travail, d’autant qu’elles se sont développées sur la promesse d’employer les ressources et talents sous-utilisés dans le cadre d’une organisation moins pyramidale de l’entreprise et affranchies des contraintes du salariat (Galiere, 2018). Mobilisant la typologie établie par Eurofound (2018), Nicot (2019) classe les modalités du travail sur les plateformes en fonction du niveau de compétence requis, du mode de mise en relation entre le client et le travailleur, de la forme du service produit (sur place ou en ligne), de l’étendue des activités (très fragmentées ou élargies) et de l’acteur qui décide de la mise en relation. Les plateformes de travail, qui cherchent à apparier une offre et une demande de main-d’oeuvre, se caractérisent alors par une rémunération directe des tâches réalisées par certains utilisateurs au service d’autres utilisateurs. Parmi ces plateformes numériques de travail, Nicot (2019) met en avant 4 formes particulières :

-

les plateformes de microtâches en ligne (Foule Factory, Amazon Mechanical Turk…), qui décomposent l’activité de travail en une grande quantité de microactivités — souvent dénuées de sens tant elles sont simples — confiées à une multitude de travailleurs en ligne; ces derniers effectuent leur travail sans contrôle direct, de manière isolée et sont rémunérés à la tâche accomplie, sous condition expresse de validation du résultat par le client final;

-

les plateformes de travail en ligne sur appel à projets (99designs, Gopillar…), qui permettent à un client de choisir le travailleur qualifié ayant le mieux répondu à un cahier des charges précis mis en ligne, mais sans interaction avec le client; le travailleur est donc obligé de réaliser tout ou partie du projet avant de savoir s’il sera ou non sélectionné par le client et donc rémunéré;

-

les plateformes de free-lance en ligne (Upwork, Malt…), qui permettent à des clients de faire appel à des travailleurs qualifiés sans obligation ni de nationalité ni de salaire minimum; la plateforme tient alors le rôle de tiers de confiance entre le client qui y dépose la rémunération par avance et le travailleur qui la touche automatiquement une fois le travail achevé;

-

les plateformes de travail sur le terrain (VTC Uber, Deliveroo…).

Enfin, pour Durand (2020, p. 59-62), derrière ce « rêve de convivialité californien », qui place la plateforme numérique comme le lieu de l’émancipation du travailleur et de la créativité retrouvée, se cache en réalité un « techno-féodalisme » caractérisé par le retour des monopoles et la servitude des travailleurs à des algorithmes.

Ainsi, le capitalisme numérique a induit des transformations structurelles sur la concurrence du fait des effets de réseaux, sur la production avec le déploiement de plateformes de co-production ainsi que sur la relation de travail avec l’abandon du modèle unifié de salariat et le retour à des rémunérations individualisées, assujetties au succès marchand de l’entreprise. Ce nouveau capitalisme conduit à de nouveaux besoins monétaires et financiers résumés dans la figure 5.

Nouveaux besoins financiers/monétaires

Ces nouveaux modes de production, de rémunération et de concurrence justifient l’émergence de nouveaux dispositifs de financement, où les oppositions traditionnelles entre travailleurs et propriétaires des capitaux semblent se déliter. Dans le modèle de plateforme, les travailleurs indépendants doivent acquérir leur outil productif et peuvent être obligés de participer au financement de l’entreprise pour laquelle ils opèrent. De plus, certaines plateformes refusent ou se voient refuser les modalités traditionnelles de financement (crédit, émissions de titres sur des marchés organisés). Enfin, ces plateformes emploient et proposent leur production à une échelle affranchie des frontières territoriales. Si certaines plateformes optent encore pour des paiements et des appels de financement en monnaie légale, nombre d’entre elles, notamment celles qui ont une activité de services numériques, mobilisent des cryptoactifs financiers ou monétaires. Nous nous concentrerons ici sur ces nouveaux usages monétaires et financiers.

Figure 5

Les besoins nouveaux associés au capitalisme numérique

Le premier usage concerne le financement de l’investissement dans l’entreprise par émission d’un jeton numérique (token), qui se substitue aux titres financiers (actions, obligations, titres monétaires). Ce jeton est un contrat de droit privé, avec des clauses propres définissant les contreparties liant l’entreprise financée aux apporteurs de fonds. Certaines clauses sont proches de celles des titres de propriété (distribution d’une partie des bénéfices, participation aux décisions de la société, priorité d’achat lors de futures émissions), d’autres s’apparentent à des faveurs commerciales (remise sur les services fournis par la société). Originellement, ces contrats échappaient à toute réglementation publique; on assiste actuellement à une volonté publique de standardiser les droits associés aux jetons[17]. Lors des émissions, appelées Initial Coin Offering (ICO) ou Security Token Offering (STO), les contreparties des apports peuvent prendre la forme de numéraires ou de cryptoactifs. À chaque nouveau contrat créé, le nombre de cryptoactifs s’accroît. En absence de marché centralisé, les émissions de jetons se font sur internet de pair-à-pair et parfois par l’intermédiation des courtiers spécialisés, tels FTX ou Binance. Il en fut ainsi à l’été 2014 lors de l’ICO visant au développement d’Ethereum, qui s’accompagna de l’émission de jetons fongibles (« coins ») nommés ethers (Dumas et al., 2022, p. 47).

Le deuxième usage de cryptoactifs concerne la rémunération de la force de travail mobilisée par le capitalisme de plateforme et le paiement des dépenses. Le réseau numérique global a conduit à la déterritorialisation de la production et de la consommation. Les jetons peuvent être mobilisés pour satisfaire ces besoins.

La rémunération de la main-d’oeuvre globale et apatride nécessite le recours à un moyen de paiement international, aisément convertible et accepté pour des dépenses privées depuis et vers tous les pays. Le dollar, en sa qualité de monnaie internationale, pourrait prétendre naturellement à cette fonction. Toutefois, les utilisateurs privilégient le paiement par cryptoactifs. L’activité productive de minage sur le Bitcoin, mais aussi celle de la création artistique en sont l’archétype.

Selon Dumas et al. (2022), le rôle d’un mineur est de mettre à disposition du réseau sa capacité de calcul informatique pour les tâches suivantes : vérifier les transactions, intégrer les transactions valides dans de nouveaux blocs de la chaîne qui seront soumis aux autres ordinateurs du réseau, vérifier les nouveaux blocs et rejeter ceux qui ne sont pas valides. Pour ce travail, le mineur est rémunéré de deux façons : une rémunération à la création de chaque nouveau bloc et une commission complémentaire facultative versée par l’émetteur d’une transaction, afin d’inciter les mineurs à la traiter prioritairement. Le mineur est connecté et identifié sur le réseau par sa clé publique. Il n’est en revanche pas connu comme membre d’une nation particulière. Le versement de la rémunération en cryptoactifs est réalisé sur le porte-monnaie électronique associé à sa clé publique, sans considération du droit du travail ou du droit fiscal en vigueur dans son lieu de résidence.

Pour les créateurs artistiques, les jetons sociaux (social tokens) ont été créés pour permettre de financer leur production artistique directement auprès de leur consommateur, tout en créant une communauté autour de leur oeuvre. Ces jetons sociaux sont tout à la fois une forme de rémunération directe de l’artiste par ses fans, qu’une forme de co-création d’un collectif autour d’une oeuvre à travers la distribution de jetons aux plus fidèles fans, leur donnant droit à des avantages (contenu vidéo, accès aux spectacles, prix spéciaux…). La plus célèbre plateforme, Rally, est construite sur Ethereum et permet aux créateurs, aux célébrités et aux marques de lancer leurs propres jetons sociaux (Creator Coins). Chaque jeton est un marqueur du succès d’un artiste. Il participe en même temps de la création de communautés virtuelles appelées DAO (Decentralized Autonomous Organization), qui se joue des frontières géographiques. En 2021, une DAO appelée ConstitutionDAO, communauté virtuelle de 15 000 membres, avait réussi à lever l’équivalent de 40 millions de dollars en Ether afin d’acquérir une version rare de la Constitution des États-Unis mise aux enchères chez Sotheby’s et ainsi conserver ce texte dans le domaine public.

Capitalisme de réseau, financiarisation et inégalités

Ces nouvelles pratiques de paiement et de financement induites par le capitalisme de plateforme ont des effets sur le système économique et politique.

La généralisation de contrats privés participe de la privatisation des moyens de paiement et accentue par là même la financiarisation des sociétés. Or, les effets de réseau, omniprésents dans le capitalisme numérique, produisent naturellement une concentration des acteurs et un accroissement du pouvoir économique et financier de ces géants. Le contrôle de la monnaie constituerait en cela le parachèvement du processus de financiarisation. En 2019, Facebook, associé à 27 entreprises (eBay, Uber, Visa, iliad, PayPal…), ONG et institutions académiques (Creative Destruction Lab, Mercy Corps…), avait annoncé un projet d’un stable coin[18] appelé Libra et assis sur un panier de devises (dollar, euro, yen, livre sterling, et dollar singapourien). Mais face aux inquiétudes légitimes des autorités politiques et monétaires du monde entier face à ce projet de monnaie supranationale (Ponsot, 2021), ce dernier a dû réduire ses ambitions et a changé de nom pour devenir Diem avant d’être abandonné en janvier 2022. Toutefois, il est probable que de nouveaux projets portés par des GAFAM émergeront à l’avenir. D’ailleurs, PayPal (co-porteur du projet Libra/Diem), qui offrait déjà la possibilité de payer chez les commerçants en cryptoactifs, ambitionne d’investir encore plus le champ de la finance décentralisée en lançant avec la société Paxos, en 2023, son propre stablecoin : le PayPal Coin.

Les effets de réseaux et les inégalités induites sont aussi perceptibles sur les marchés de cryptoactifs. À l’encontre de la promesse d’un accès universel aux cryptoactifs, la propriété de cryptoactifs monétaires et financiers est très concentrée. Dans le cas du Bitcoin, même si les adresses des utilisateurs appartiennent souvent à des portefeuilles d’investisseurs qui réalisent de la gestion de cryptoactifs pour d’autres utilisateurs, il est possible d’estimer la concentration des avoirs individuels : environ 3 millions de bitcoins détenus par les 1000 premiers investisseurs et environ 5 millions de bitcoins par les 10 000 premiers investisseurs (Makarov & Schoar, 2021).

Il en va de même en ce qui concerne la capitalisation de marché des cryptoactifs : en février 2023, sur une plateforme d’échange comme CoinMarketCap, la capitalisation totale était d’environ 1 000 milliards d’euros pour plus de 22 500 cryptoactifs, le trio de tête étant constitué de Bitcoin (444 milliards d’euros), suivi d’Ether ETH (193 milliards d’euros) et de Thether (65 milliards d’euros); les capitalisations tombent ensuite très vite à moins de 10 milliards d’euros. L’on retrouve des concentrations semblables dans les échanges, largement dominés en février 2023 par Bitcoin (42,5 %) et Ether ETH (18,5 %). Il se crée ainsi un effet de réseau où la capitalisation de marché et le volume d’échanges attirent de nouveaux utilisateurs, conférant à ces deux cryptoactifs un pouvoir de marché tel, qu’à l’image des plateformes numériques, il est possible de les qualifier de cryptoactifs structurants avec des conséquences négatives sur la concurrence et la rémunération des mineurs.

Conclusion

Dans cet article, nous avons analysé les cryptoactifs comme innovations sociales, qui remodèlent les institutions tout en répondant à des besoins sociaux révélés par les transformations de la société et du système économique. Reprenant le cadre de l’École de la Régulation, nous avons souligné l’influence des cryptoactifs sur les cinq formes institutionnelles structurelles et structurantes du système économique : la monnaie, la concurrence, le salariat, l’État et l’ordre international. Ainsi considérés, les cryptoactifs apparaissent comme des dispositifs socio-économiques hétérogènes répondant à des besoins polymorphes et exerçant une influence éparse sur le système économique et politique. L’institution sociale originellement visée par les cryptoactifs est la monnaie, en répondant à de nouveaux besoins rattachés au système de paiement : l’aspiration à des monnaies libérées des États et des banques, la recherche d’anonymat et de secret, un moyen de financement non bancaire pour les entreprises numériques, une facilité pour les transferts internationaux et une alternative crédible au dollar comme monnaie internationale. Mais il ne faudrait pas cantonner les cryptoactifs à la seule dimension monétaire. Ils répondent aussi aux nouveaux besoins issus du capitalisme numérique et global : la création de communautés libérées du cadre national, la valorisation des biens et services numériques, la globalisation de la production et de la consommation, ou encore une co-production de services par le réseau. Enfin, nous avons montré que l’émergence des cryptoactifs s’accompagne inévitablement de bouleversements du capitalisme et de la société, via notamment des transformations territoriales, juridiques et de nouvelles formes d’expression des luttes politiques et sociales.

Ces transformations sont considérées par les promoteurs de cryptoactifs comme radicalement disruptives, en ce qu’elles devraient conduire à la destruction des anciennes formes institutionnelles. Cette vision politique semble toutefois utopique et à nuancer. D’une part, comme nous l’avons souligné concernant l’institution monétaire, la monnaie légale a su s’adapter en proposant des supports monétaires mobilisant la chaîne de blocs. Ainsi, la contestation monétaire initiée par les cryptoactifs n’a pas produit le résultat escompté de disparition de l’institution monétaire. Cependant, elle a participé de son évolution. D’autre part, le système de production de ce nouveau capitalisme n’est pas la panacée. Le capitalisme numérique participe d’une financiarisation des moyens de paiement et accroît par là même l’exposition des sociétés aux aléas financiers. Il est source d’exploitation nouvelle de travailleurs indépendants, qui découvrent à leurs dépens l’absence de protection sociale et de garanties. Les droits associés au salariat et aux anciennes formes de capitalisme sont à nouveau mobilisés pour assurer des conditions de travail décentes. Dans le cadre financier, les intermédiaires financiers se sont redéployés dans le monde des cryptoactifs en créant des filiales spécialisées notamment dans le courtage et dans le placement, pour permettre à leurs clients d’investir en toute confiance dans ce secteur financier relativement opaque. Les transactions s’effectuent alors en dehors de la chaîne de bloc (« off chain »), l’organisme financier assurant le rôle de tiers de confiance. Ainsi, les « vieilles » institutions héritées du capitalisme fordiste ou du capitalisme financier pour reprendre le cadre de l’École de la Régulation s’adaptent au capitalisme numérique et peuvent constituer des protections face aux effets négatifs liés aux cryptoactifs, tant sur le volet des risques financiers que du respect des droits des travailleurs.

Les cryptoactifs sont également des vecteurs d’une transformation territoriale, sociale et politique à travers la géographie des flux monétaires et financiers. Ils constituent ainsi de nouvelles expressions de luttes politiques, sources potentielles d’innovation sociale. Ainsi, lors de la crise économique à Chypre en 2013, le Bitcoin a servi de refuge à tous ceux qui, titulaires d’un compte de dépôt supérieur à 100 000 euros, auraient dû participer au renflouement des comptes publics (Figuet, 2016). La même situation s’est d’ailleurs reproduite en Grèce en 2015, mais également en Argentine, au Venezuela, etc. Plus récemment, face à l’invasion de l’Ukraine par la Russie, le gouvernement ukrainien a ancé un appel aux dons en cryptoactifs. Selon le Journal du Coin[19], l’équivalent de 100 millions de dollars auraient été reçus en Bitcoin, Ether, Polkadot et Dogecoin et même en NFT. Le recours aux cryptoactifs se pose également pour la Russie, puisque le pays est sous le coup de sévères sanctions financières. A la suite de l’exclusion de nombreuses banques du système SWIFT[20], les agents économiques russes se sont tournés vers les cryptoactifs pour réaliser des paiements et des transferts internationaux.

Parties annexes

Notes biographiques

Raphaël Didier est attaché temporaire d’enseignement et de recherche (ATER) en économie à l’Université de Lorraine, faculté de Droit, économie et Administration de Metz. Ses recherches sont menées au laboratoire BETA (UMR Université de Lorraine, Université de Strasbourg, CNRS, BETA, 54000, Nancy, France) et portent sur les monnaies alternatives, en particulier les monnaies locales et les cryptomonnaies. Il est membre du réseau de formation et de recherche en ESS du Grand-Est (RESSOR-GE), de l’association française d’économie politique (AFEP), du RIODD et de la chaire EFNUM. Par ailleurs, il est l’auteur de nombreux livres de vulgarisation et a codirigé la publication d’un ouvrage scientifique sur les innovations sociales. https://beta-economics.fr/annuaire/439/didier_raphael/

Yamina Tadjeddine est professeur titulaire à l’Université de Lorraine (France) où elle enseigne et mène des recherches dans le domaine de l’économie financière. Ses recherches portent sur les dimensions socio-économiques des pratiques financières. Depuis janvier 2023, elle co-dirige le laboratoire BETA, avec la responsabilité de l’équipe du BETA rattachée à l’Université de Lorraine (UMR Université de Lorraine, Université de Strasbourg, CNRS, BETA, 54000, Nancy, France). Elle a publié plus de 80 articles scientifiques et 3 ouvrages. Depuis sa création en 2021, elle est titulaire de la chaire scientifique EFNUM (Economics.Finances.Numérique). Elle est régulièrement invitée par les médias (presse, radio, télévision) sur les questions monétaires, bancaires et financières. https://beta-economics.fr/annuaire/252/tadjeddine_yamina/

Notes

- [1]

-

[2]

Également qualifiée dans la littérature, et notamment par Boyer (1986) de formes institutionnelles.

-

[3]

Les transformations du rapport salarial et de la forme de concurrence sont analysées conjointement dans la caractérisation plus générale de l’évolution du capitalisme.

-

[4]

Boyer (2002) montre ainsi qu’un rapport salarial concurrentiel peut être complémentaire d’une finance court-termiste et d’une politique d’innovations radicales.

-

[5]

Boyer cite comme exemple de hiérarchie l’actuel néolibéralisme marqué par la prédominance de la forme institutionnelle monétaire et financière.

-

[6]

Ce manifeste, publié en 1988, est disponible notamment à cette adresse : https://groups.csail.mit.edu/mac/classes/6.805/articles/crypto/cypherpunks/may-crypto-manifesto.html

-

[7]

https://www.worldbank.org/en/news/press-release/2022/11/30/remittances-grow-5-percent-2022

-

[8]

Une diaspora peut être définie de manière générale comme une communauté de personnes vivant en dehors de leur pays d’origine, mais qui conserve des liens actifs avec celui-ci (Rodima-Taylor & Grimes, 2019). Rattachée à l’origine au peuple juif, Dufoix (2003) montre que cette notion a évolué pour désigner, dans la tradition juive, les personnes dispersées et l’espace de la dispersion. À partir des années 1960, la notion fera son entrée dans les sciences sociales et perdra sa connotation religieuse.

-

[9]

On rencontre fréquemment l’acronyme anglais CBDC pour Central Bank Digital Currencies.

-

[10]

Le rapport de la BIS soulève clairement ce problème à la page 11 : « Striking this balance between public privacy (especially as data protection legislation continues to evolve) and reducing illegal activity will require strong coordination with relevant domestic government agencies (e.g. tax authorities) ».

- [11]

-

[12]

https://www.riksbank.se/en-gb/payments--cash/e-krona, consulté le 05/04/2023.

-

[13]

https://finance.ec.europa.eu/regulation-and-supervision/consultations/finance-2022-digital-euro_en

-

[14]

Le think tank américain Atlantic Council évoque l’ouverture, pour l’année 2021, de 123 millions de portefeuilles individuels et 9,2 millions de portefeuilles d’entreprise, le tout pour un volume de 142 millions de transactions et une valeur de 56 milliards de RMB.

-

[15]

Internet a été largement influencé par le réseau ARPANET (Advanced Research Projects Agency Network), déployé par le département américain de la Défense (DoD) à partir de 1969.

- [16]

-

[17]

En France, la loi Pacte du 23 mai 2019 précise dans l’article 86 les actifs numériques. Le 30 juin 2022, le projet de règlement européen MiCA (Markets in Crypto-Assets) présenté par la Commission des affaires économiques du Parlement européen, a fait l’objet d’un accord politique provisoire pour une entrée en vigueur prévue en 2024.

-

[18]

Selon la Banque de France, les stable coins peuvent être vus comme des cryptoactifs de deuxième génération. Alors que le Bitcoin ne repose sur aucun actif de référence, les stable coins cherchent à éviter une trop grande volatilité des cours en étant liés à un ou plusieurs actifs de référence (devises, or…).

-

[19]

https://journalducoin.com/actualites/achat-materiel-dons-crypto

-

[20]

SWIFT est l’acronyme de Society for Worldwide Interbank Financial Telecommunication, une société coopérative de droit belge créée en 1973 par les banques pour les banques. Il s’agit d’un immense réseau qui interconnecte les institutions bancaires dans le monde, afin qu’elles puissent envoyer de manière rapide et sûre des messages liés à leurs paiements internationaux.

Bibliographie

- Aglietta, M. (1976/1982). Régulation et crise du capitalisme — L’expérience des États-Unis. Calmann-Lévy, Paris.

- Aglietta, M. et al. (2022). La course à la suprématie monétaire mondiale. Odile Jacob, Paris.

- Aglietta, M., Ould Ahmed P., & Ponsot, J.-F. (2016). La monnaie. Entre dettes et souveraineté. Odile Jacob, Paris.

- Aglietta, M. & Valla, N. (2021). Le futur de la monnaie. Odile Jacob, Paris.

- Ould Ahmed, P. & Ponsot, J.-F. (2015). Contestations monétaires : une économie politique de la monnaie. Introduction. Revue de la régulation. Capitalisme, institutions, pouvoirs, 18, 1-11. https://doi.org/10.4000/regulation.11593

- Andres, F. C. (2019). Bitcoin in Troubled Economies: The Potential of Cryptocurrencies in Argentina and Venezuela. Latin American Law Review, 3, 99-116. https://doi.org/10.29263/lar03.2019.05

- Autorité de la concurrence (2020). Contribution de l’Autorité de la concurrence au débat sur la politique de concurrence et les enjeux numériques. https://www.autoritedelaconcurrence.fr/sites/default/files/202002/2020.02.19_contribution_adlc_enjeux_numeriques_vf.pdf

- Bodet, C. & Lamarche, T. (2007). La responsabilité sociale des entreprises comme innovation institutionnelle. Une lecture régulationniste. Revue de la régulation. Capitalisme, institutions, pouvoirs, 1. https://doi.org/10.4000/regulation.1283

- Bourreau, M. & Perrot, A. (2020). Plateformes numériques : réguler avant qu’il ne soit trop tard. Notes du conseil d’analyse économique, 60, 1-12. https://www.cae-eco.fr/plateformes-numeriques-reguler-avant-qu-il-ne-soit-trop-tard

- Boyer, R. (1986). La théorie de la régulation : une analyse critique. La Découverte, Paris.

- Boyer, R. (dir.) (2002). Théorie de la régulation, l’état des savoirs. La Découverte, coll. « Recherches », Paris.

- Cartelier, J. (1996). La monnaie. Flammarion, Paris.

- Chaum, D. (1983). Blind signatures for untraceable payments. In Advances in Cryptology, 199-203, Springer US, Boston, MA. https://doi.org/10.1007/978-1-4757-0602-4_18

- Cohen, B. J. (1998). The Geography of Money. Cornell University Press, Ithaca, New York.

- Colin, N., Landier, A., Mohnen, P. & Perrot, A. (2015). Économie numérique. Notes du conseil d’analyse économique, 26, 1-12. https://doi.org/10.3917/ncae.026.0001

- Dai, W. (1998). b-money. URL http://www.weidai.com/bmoney.txt. (Last access: 08.04. 2019) .

- Dumas, J. -G. et al. (2022). Les NFT en 40 questions : comprendre les Non Fungible Tokens. Dunod, Paris.

- Durand C. (2020). Techno-féodalisme. Critique de l’économie numérique. La Découverte, Paris.

- Eurofound (2018). Employment and working conditions of selected types of platform work, Publications Office of the European Union, Luxembourg. https://www.eurofound.europa.eu/sites/default/files/ef_publication/field_ef_document/ef18001en.pdf

- Figuet, J. (2016). Bitcoin et blockchain : quelles opportunités ?. Revue d’économie financière, 123, 325-338. https://doi.org/10.3917/ecofi.123.0325

- Galiere, S. (2018). De l’économie collaborative à « l’ubérisation » du travail : les plateformes numériques comme outils de gestion des ressources humaines. @GRH, 27, 37-56. https://doi.org/10.3917/grh.182.0037

- Hayek, F. (1976), Denationalisation of Money: The Argument Refined. The Institute of Economic Affairs, Londres.

- Lakomski-Laguerre, O. & Desmedt, L. (2015). L’alternative monétaire Bitcoin : une perspective institutionnaliste. Revue de La Régulation, 18(18). https://doi.org/10.4000/regulation.11489

- Laurence, N. (2021). La contestation portée par les innovations monétaires comme moteur de changement institutionnel : le cas des monnaies locales et des cryptomonnaies (Thèse de doctorat, Université Lyon 2).

- Li, Z., Dong, H., Floros, C., Charemis, A., & Failler, P. (2022). Re-examining Bitcoin Volatility: A CAViaR-based Approach. Emerging Markets Finance & Trade, 58(5), 1320-1338. https://doi.org/10.1080/1540496X.2021.1873127

- Nicot, A.-M. (2019). Les enjeux du travail dans l’économie des plateformes. Regards, 55, 53-63. https://doi.org/10.3917/regar.055.0053

- Office international des migrations (2020). World Migration Report. https://publications.iom.int/system/files/pdf/wmr_2020_fr.pdf

- Ponsot, J.-F. (2021). Monnaies numériques, confiance et souveraineté. Banque & Stratégie, 400. https://www.revue-banque.fr/archive/monnaies-numeriques-confiance-souverainete-EYRB19699

- Richez-Battesti, N., Petrella, F. & Vallade, D. (2012). L’innovation sociale, une notion aux usages pluriels : Quels enjeux et défis pour l’analyse ? Innovations, 38, 15-36. https://doi.org/10.3917/inno.038.0015

- Rodima-Taylor, D. & Grimes, W. W. (2019). Virtualizing diaspora: new digital technologies in the emerging transnational space. Global Networks (Oxford), 19(3), 349-370. https://doi-org.bases-doc.univ-lorraine.fr/10.1111/glob.12221

- Seunghyeon L. et al. (2019). Cybercriminal Minds: An investigative study of cryptocurrency abuses in the Dark Web (communication colloque). 26th annual network and distributed system security symposium (NDSS 2019), 1-15. https://dx.doi.org/10.14722/ndss.2019.23055

- Tadjeddine, Y. (2021). Souveraineté monétaire et financiarisation. Revue française de finances publiques, 155, 27-38. https://www.librairiedalloz.fr/livre/9782275090559-revue-francaise-de-finances-publiques-n-155-souverainete-de-l-etat-et-financiarisation-du-droit-revue-francaise-de-finances-publiques/

- Tichit, A. (2021). Les monnaies alternatives — De la diversité monétaire à la diversité économique. Presses Universitaires Blaise-Pascal, coll. « L’Opportune », Clermont-Ferrand.

- Trautman, L. J. (2014). Virtual Currencies; Bitcoin & What Now after Liberty Reserve, Silk Road, and Mt. Gox? Richmond Journal of Law and Technology, 20(4). https://scholarship.richmond.edu/jolt/vol20/iss4/3

Parties annexes

Biographical notes

Raphaël Didier is Temporary Teaching and Research Fellow (ATER) in economics, University of Lorraine, BETA laboratory (UMR University of Lorraine, University of Strasbourg, CNRS, BETA, 54000, Nancy, France), Faculty of Law, Economics and Administration, Metz. His research is conducted at the BETA laboratory (UMR Université de Lorraine, Université de Strasbourg, CNRS, BETA, 54000, Nancy, France) and focuses on alternative currencies, in particular local currencies and cryptocurrencies. He is a member of the Grand-Est SSE training and research network (RESSOR-GE), the French political economy association (AFEP), RIODD and the EFNUM chair. He is also the author of a number of popularization books and co‑edited a scientific book on social innovations. https://beta-economics.fr/annuaire/439/didier_raphael/

Yamina Tadjeddine is a full Professor at the Université de Lorraine (France) where she teaches and conducts research in the fields of Financial Economics. Yamina Tadjeddine’s research focuses on the socio-economic dimension of financial practices. From January 2023, she has been co-leading the BETA laboratory, heading the Lorraine team (UMR University of Lorraine, University of Strasbourg, CNRS, BETA, 54000, Nancy, France). She has published over 80 papers in journals and 3 books. Since its creation in 2021, she is the holder of the EFNUM (Economics.Finances.Digitalization) Scientific Chair. She is regularly invited by media (press, radio, television) on monetary, banking, and financial issues. https://beta-economics.fr/annuaire/252/tadjeddine_yamina/

Parties annexes

Notas biograficas

Raphaël Didier es profesor e investigador asociado temporal (ATER) de economía en la Universidad de Lorraine, Facultad de Derecho, Economía y Administración de Metz. Sus investigaciones se llevan a cabo en el laboratorio BETA (UMR Universidad de Lorraine, Universidad de Strasbourg, CNRS, BETA, 54000, Nancy, Francia) y se centran en las monedas alternativas, en particular las monedas locales y las criptomonedas. Es miembro de la red de formación e investigación en ESS del Grand-Est (RESSOR-GE), de la asociación francesa de economía política (AFEP), de la RIODD y de la cátedra EFNUM. También es autor de varios libros de divulgación y coeditor de una obra científica sobre innovaciones sociales. https://beta-economics.fr/annuaire/439/didier_raphael/

Yamina Tadjeddine es profesora titular en la Universidad de Lorena (Francia), donde enseña e investiga en el campo de la economía financiera. Sus investigaciones se centran en las dimensiones socioeconómicas de las prácticas financieras. Desde enero de 2023, es codirectora del laboratorio BETA, responsable del equipo BETA adscrito a la Universidad de Lorena (UMR Universidad de Lorraine, Universidad de Strasbourg, CNRS, BETA, 54000, Nancy, Francia). Ha publicado más de 80 artículos científicos y 3 libros. Desde su creación en 2021, ocupa la cátedra científica EFNUM (Economía.Finanzas.Digital). Es invitada regularmente por los medios de comunicación (prensa, radio, televisión) sobre temas monetarios, bancarios y financieros. https://beta-economics.fr/annuaire/252/tadjeddine_yamina/

Liste des figures

Figure 1

Les cinq formes institutionnelles de la théorie de la régulation

Figure 2

Les cryptoactifs comme innovations sociales

Figure 3

Les besoins monétaires non satisfaits ou mal satisfaits

Figure 4

Les cinq catégories de plateformes numériques

Figure 5

Les besoins nouveaux associés au capitalisme numérique