Résumés

Résumé

L’internationalisation des firmes multinationales des pays émergents (FMNE) interroge les approches théoriques en management international. L’objet de ce travail est d’identifier les spécificités de l’internationalisation des FMNE à travers l’étude de JBS, firme brésilienne leader mondiale des viandes. En partant des données internes de l’entreprise et d’informations secondaires, nous avons retracé l’ensemble des opérations d’acquisition réalisées par JBS au Brésil et à l’étranger. Nos résultats confirment que l’internationalisation des FMNE suit une trajectoire spécifique par rapport à celles explicitées par les modèles récents (Born Global, Springboard ou Casino) : forte financiarisation, acquisitions de filiales de groupes internationaux pour acquérir d’autres firmes, expansion géographique visant la sécurisation des approvisionnements et de la distribution, et fort appui des institutions politico-financières domestiques.

Mots-clés :

- FMN,

- pays émergents,

- internationalisation,

- Brésil,

- viande

Abstract

The internationalization’s process of emerging countries’ multinational firms (EMNF) challenges the theoretical approaches in international business. This work aims to identify the specificities of EMNF’s internationalization through the study of JBS, a Brazilian firm world leader in meat production. Based on internal company data and a collection of secondary information, we have traced around fifty acquisition operations in Brazil and abroad. Our results confirm that the EMNFs’ internationalization process follows a specific trajectory compared to those revealed by last internationalization models (Born Global, Springbaord, Casino): strong financial dimension, acquisitions of subsidiaries of international groups, then used to acquire other firms, controlled geographical expansion and aimed at securing supply and distribution, and strong support from financial and political national institutions.

Keywords:

- MNF,

- emergent countries,

- internationalization,

- Brazil,

- meat

Resumen

La internacionalización de las empresas multinacionales de los países emergentes (EMNE) desafía los enfoques teóricos en negocio internacional. Este trabajo busca identificar las especificidades de la internacionalización de estas empresas a través del estudio de JBS, empresa brasileña líder en la producción de carne. Con base en datos internos e informaciones secundarias, este trabajo rastrea cincuenta operaciones realizadas en Brasil y en el mundo. Los resultados confirman que la internacionalización de las EMNE sigue una trayectoria específica en comparación con las reveladas por los modelos Born Global, Springboard, Casino: fuerte dimensión financiera, adquisiciones de filiales de grupos internacionales utilizadas para adquirir otras empresas, expansión geográfica dirigida a asegurar el suministro y la distribución, y fuerte apoyo de las instituciones nacionales.

Palabras clave:

- EMN,

- países emergentes,

- internacionalización,

- Brasil,

- carne

Corps de l’article

Le poids croissant des firmes multinationales issues des pays émergents (FMNE), notamment dans les filières agricoles et agroalimentaires, s’est accentué durant les deux dernières décennies, avec une accélération et une financiarisation de leur processus d’internationalisation. Cela s’est fait à la faveur d’un accroissement des opérations de diversification et de croissance par fusion et acquisition, et par un déploiement international plus large, favorisé en partie par des politiques commerciales actives dans leurs pays d’appartenance (Park & Xiao, 2017). Les recherches théoriques et les applications empiriques antérieures, menées pour la plupart sur des grandes firmes asiatiques, ont souligné les spécificités du processus d’internationalisation (Meyer & Peng, 2016) en alertant sur certains effets « indésirables » : restructurations, pertes d’autonomie, délocalisations. Ces reconfigurations ne cessent d’interroger les chercheurs en management international (Sinkovics et al., 2014; Luo & Zhang, 2016; Buckley & Tian, 2017). Le rôle grandissant des FMNE agroalimentaires dans les chaînes globales de valeur soulève également des questions de souveraineté économique (Marchand 2015), de sécurité alimentaire et de partage de la valeur dans les filières (Cheriet & Lubello, 2016).

De nombreux modèles permettent d’expliquer les processus d’internationalisation des firmes : internationalisation tardive et séquentielle pour les uns versus rapide et simultanée pour les autres, avec entre ces deux « extrêmes », une multitude de déclinaisons. Néanmoins, au vu de leurs profils et de leurs trajectoires internationales atypiques, les FMNE questionnent la littérature en se référant à des ancrages théoriques distincts (Ricard et al., 2021). L’examen de ces processus sur une longue période montre une combinaison de séquences d’accélérations, de retours et de discontinuités dans les phases d’internationalisation des firmes des pays émergents. L’ambition de ce travail est de compléter les analyses réalisées pour montrer les spécificités des stratégies d’internationalisation de ces FMNE (Mayhrofer & Meschi, 2018; Marchand & Vieu, 2018).

Dans cette recherche, nous proposons d’analyser le processus d’internationalisation de la firme brésilienne JBS, leader mondial de la viande. A travers une étude documentaire menée sur une longue période, portant sur les opérations d’acquisition, de restructuration de l’amont et de l’aval de la filière et de soutien des politiques publiques brésiliennes, nous retraçons la trajectoire internationale et la présence européenne de la firme. Au-delà de l’analyse de l’itinéraire « international » de JBS, l’exploitation de données sur une longue période et une analyse plus fine in situ, permettent d’identifier les spécificités d’internationalisation par rapport aux résultats obtenus par des recherches antérieures : un processus tardif mais rapide se traduisant par des opérations « agressives » d’acquisition internationale, et une internationalisation fortement financiarisée s’appuyant sur un contrôle de l’amont agricole et un soutien important de l’État.

Cet article est structuré en trois parties. La première portera sur l’internationalisation des firmes issues des pays émergents en soulignant d’une part l’essor de ces structures et leurs poids dans les échanges agricoles et agroalimentaires, et d’autre part les principales spécificités de leurs processus d’internationalisation. La seconde partie concernera le contexte empirique et la démarche méthodologique de recueil de données. Enfin, nous examinerons dans une dernière partie la trajectoire d’internationalisation de JBS, les spécificités de sa présence internationale, et les conséquences potentielles pour les filières de viande en Europe.

Internationalisation des FMNE : Quels enseignements des travaux antérieurs ?

Depuis une vingtaine d’années, l’essor à l’international des FMNE constitue un réel enjeu académique et empirique pour la recherche en économie et management international. Certains auteurs suggèrent un changement de paradigme de la compétitivité et de la performance, relevant de véritables défis pour les cadres théoriques classiques à la fois en commerce international (approche macroéconomique et par les avantages comparatifs : Rainelli, 1998) et en management (paradigme OLI et modèle séquentiel d’Uppsala : Dunning, 1995; Johanson & Vahlne, 1977, 2009). Cette remise en cause qui touche en particulier la littérature sur les investissements internationaux, s’est accentuée depuis les années 2000 avec l’accélération des IDE des pays émergents à destination des pays développés et le constat d’un différentiel dans les rythmes de croissance des firmes selon leur pays d’origine (Andreff, 2016). A côté de ces interrogations sur les cadres classiques, d’autres auteurs suggèrent l’intégration des perspectives institutionnelles (Meyer & Peng, 2016), des facteurs de marché (Hoskisson et al., 2013) et d’analyse géostratégique (Cheriet & Lubello, 2016) dans l’analyse des processus d’internationalisation des FMNE.

Les théories du management international à l’épreuve de l’internationalisation des FMNE

Selon la précocité et le rythme de l’internationalisation, deux modèles principaux expliquent les processus d’internationalisation des entreprises. D’une part, le modèle d’Uppsala (Johanson & Valhne, 1977, 2009) s’inscrit dans les approches comportementales de l’internationalisation et décrit un processus tardif et séquentiel, et d’autre part, le modèle des International New Venture s’inscrit dans une optique entrepreneuriale, pour décrire des processus rapides, simultanés et consubstantiels à la naissance de l’entreprise : born global, from inception (Oviatt & Mc Dougall, 1994). Plusieurs déclinaisons ont été identifiées dans la littérature pour décrire d’autres processus d’internationalisation : les born again global sont des entreprises avec une internationalisation tardive, mais rapide et simultanée par la suite (Bell et al., 2001), ou les modèles qui rendent compte des phases d’internationalisation régionale ou macro-régionales (Dominguez, 2016). Enfin, une dernière déclinaison (le modèle « Casino ») s’intéresse aux entreprises qui s’internationalisent par vagues, en exerçant notamment des options d’acquisition afin de renforcer davantage les ressources de la firme (Hakanson & Kappen, 2017). Le tableau ci-dessous rend compte d’une synthèse des principales approches décrivant les processus d’internationalisation des firmes.

Tableau 1

Panorama des approches théoriques des processus d’internationalisation

D’autres recherches ont montré que les entreprises présentent des profils d’internationalisation variés selon leurs ressources, les conditions des pays d’origine et d’arrivée, les opportunités offertes par le contexte international et les intentions stratégiques des dirigeants en termes de croissance à l’international. Ainsi, certaines firmes vont se contenter d’une internationalisation sur une base régionale alors que d’autres vont présenter des profils d’entreprises mondialisées (Bah et al., 2020). Au-delà du focus, les modalités d’internationalisation donnent lieu aussi à de nombreuses combinaisons à travers notamment plusieurs types d’acquisitions et d’alliances capitalistiques (Ricard et al., 2021). Ces modèles d’internationalisation expliquent une grande diversité de trajectoires suivies par les entreprises lors de leurs implantations à l’étranger. Certaines firmes issues des pays en développement et émergents présentent néanmoins des processus atypiques.

Selon Mayrhofer et Meschi (2018), l’explication théorique de l’émergence des FMNE, s’impose comme une des « grandes questions » actuelles en management international. L’essor des recherches sur cette question a permis le développement de certains cadres théoriques originaux. Ainsi, l’analyse de l’internationalisation des FMNE chinoises a donné lieu à l’approche Springboard (Luo & Tung, 2007) : internationalisation rapide, agressive et basée sur de grandes opérations d’acquisition et bénéficiant de soutiens importants des institutions des pays d’origine. Mais pour les FMNE autres que Chinoises, la question demeure pertinente et porte sur le renouvellement des modèles classiques de l’internationalisation, issus d’approches éclectiques et incrémentales, notamment pour les firmes indiennes, turques et brésiliennes dont l’internationalisation est marquée par un processus prudent et progressif, une internationalisation régionale (proximité géographique) ou vers des pays proches (proximité culturelle) d’abord, avant une expansion internationale plus large et rapide.

Pour Ramaruti (2012), il est nécessaire de développer des modèles spécifiques d’internationalisation des FMNE, prenant en compte les déterminants de l’internationalisation (mode d’entrée, pays cible et vitesse) et autres facteurs : secteurs d’activité, effets des pays d’origine, contexte de globalisation et évolution de la stratégie de la firme. Pour d’autres auteurs, les différences de profil et de trajectoire des FMNE, la période d’internationalisation, les effets du pays d’origine, les choix du mode d’entrée suggèrent d’étendre certains cadres théoriques aux FMNE en combinant les approches processuelles et modernes pour identifier les nouveaux chemins d’internationalisation (Cuervo-Cazzura, 2008 et 2012; Marchand & Vieu, 2018).

S’il y a un consensus pour considérer l’internationalisation comme un processus dynamique (capabilities, engagement, apprentissage et performance) (Valhne & Johanson, 2017), cette démarche a été interrogée pour les processus des FMNE. Par exemple, Hennart (2012) avait questionné le paradigme OLI à travers l’examen de l’internationalisation des FMNE. Les résultats plaidaient pour la remise en cause de l’accès aux avantages de localisation dans certains pays cibles avec comme corollaire, une course à l’acquisition d’actifs spécifiques différents entre FMNE et FMN issues de pays développés : technologie et marques pour les premières, matières premières et connaissances des marchés pour les secondes. Ces différentes remises en cause ont aussi une portée empirique importante, car il existe une influence du processus d’internationalisation sur la performance internationale des firmes émergentes (Ricard & Zhao, 2018).

Quelles spécificités du processus d’internationalisation des FMNE ?

Les différentes recherches menées sur les FMNE s’accordent sur quelques traits communs (Luo & Tung, 2007), même si des différences ont été observées selon les profils et les pays d’origine. Pour Ramaturi, (2012), il s’agit de l’appui du pays d’origine, la participation à la reconfiguration des chaînes globales de valeur (CGV), l’internationalisation par fusions & acquisitions, et le développement d’une stratégie d’innovation à moindre coûts. En termes de rythme et de direction des processus, l’internationalisation serait rapide et « inversée » : dans les pays développés et distants d’abord, avant de revenir ensuite à des bases régionales de pays plus proches. Ces constats sont confirmés par d’autres recherches : « les firmes multinationales émergentes s’internationalisent généralement rapidement et pas forcément de manière incrémentale et séquentielle comme cela est prédit par les approches classiques de l’internationalisation processuelle », (Luo & Zhang, 2016, p 343).

Un autre consensus semble s’établir pour caractériser le processus de l’internationalisation des FMNE : une démarche rapide, accélérée et agressive (Marchand & Vieu, 2018). Le point de départ est rarement la position dominante sur le marché interne, mais l’internationalisation est davantage une réponse à l’étroitesse de ce marché et aux contraintes institutionnelles (Mayrhofer & Meschi, 2018). Une première étape serait l’apprentissage sur le marché interne au contact des FMN occidentales à travers des partenariats ou des contrats de sous-traitance, assimilée à une phase de pré-internationalisation. Ces caractéristiques du marché d’origine expliqueraient en partie le caractère agressif et rapide de l’internationalisation (Marchand & Vieu, 2018).

L’approche Springboard de Luo et Tung (2007) identifie de nombreuses spécificités de l’internationalisation des FMNE : un leadership entrepreneurial, des supports institutionnels, un partage optimal des ressources, une arrivée tardive à l’international, absence de compétences clés, une diminution du cycle de vie des produits, une internationalisation accélérée, et une intégration amont/aval importante. Ces résultats ont été confirmés empiriquement par de nombreuses recherches ultérieures : Ricard et Zhao (2018) concluent à une internationalisation discontinue et accélérée pour les FMNE versus séquentielle (continue) et lente pour les autres.

De son côté, Marchand (2015) a abordé la question de l’intégration post-acquisition à travers l’analyse de quatre cas d’acquisition par FMNE. Les résultats montraient une prédominance d’une approche partenariale de l’intégration (fort degré de coordination, peu d’intégration structurelle). Enfin, certaines analyses des échanges internationaux et de la présence des firmes, confirment l’importance des caractéristiques des pays d’origine (push factor) comme principaux déterminants des stratégies internationales des FMNE (Andreff, 2016). Ces facteurs se combinent d’ailleurs avec d’autres déterminants pour une meilleure compétitivité internationale des FMNE : une internationalisation rapide, des soutiens institutionnels, un apprentissage et des processus d’innovation accélérés (Kumar et al., 2013).

Si plusieurs consensus semblent s’établir sur ces principales spécificités de l’internationalisation des FMNE (démarche rapide, entrée simultanée, faible aversion au risque, intégration rapide des actifs et des ressources, entrée par acquisition d’une firme locale, soutien en lobbying et en financement des institutions et pouvoirs publics du pays origine ) (Mayrhofer & Meschi, 2018), d’autres recherches (Marchand & Vieu, 2018) se sont interrogées sur l’hétérogénéité des comportements d’internationalisation des FMNE (Asie versus Amérique latine par exemple).

D’autres auteurs ont souhaité dépasser l’opposition entre ces deux conceptions exclusives (internationalisation classique, relevant des cadres théoriques classiques pour les firmes issues des pays développés versus internationalisation rapide et inversée, relevant des théories modernes de l’internationalisation pour les FMNE). Ainsi, et en analysant les trajectoires internationales de 110 FMNE issues de six pays émergents, Marchand et Vieu (2018) ont identifié quatre types de trajectoires selon des clés de lecture du modèle séquentiel (distance psychique et engagement) : prudent, intrépide, explorateur, méthodique. Les résultats ont confirmé la diversité des trajectoires mais surtout les effets des caractéristiques des pays d’origine sur les comportements adoptés.

Le cas des firmes multinationales emergentes brésiliennes

Parmi les nombreuses recherches empiriques menées sur l’internationalisation des firmes des pays émergents, certaines ont concerné les firmes d’Amérique latine et plus spécifiquement brésiliennes. L’idée était de confirmer l’hétérogénéité des trajectoires et des comportements à l’international de ces structures. Pour une grande partie, ces recherches ont montré que l’internationalisation des firmes brésiliennes relevait des grands traits de l’approche Springboard (Mayrhofer & Meschi, 2018), mais était caractérisée par des spécificités propres. Par exemple, la recherche de Carvalho et al. (2010), portant sur les déterminants, la destination et les modes d’entrée des FMNE brésiliennes, avait conclu à la prédominance des modes d’entrée « capitalistiques » avec des prises de participation et des acquisitions, mais que l’internationalisation était précédée par la maîtrise des facteurs de compétitivité sur le marché interne : intégration de l’amont et accès aux ressources naturelles, apprentissage rapide et adaptation technologique, grandes échelles de production

Parente et al., (2013), ont examiné les spécificités de l’internationalisation des FMNE brésiliennes à travers quatre études de cas d’entreprises (Oderbrecht, Embraer, Stefanini, Marcopolo). Leurs résultats ont montré une forte orientation entrepreneuriale internationale des équipes dirigeantes, la saisie des opportunités de marché et de fortes capacités d’adaptation des ressources et modes de présence, et une exploitation forte des soutiens institutionnels. Sur le plan du focus géographique, l’analyse des FMNE d’Amérique latine (Multilatinas), menée par Cuervo-Cazzura (2012), avait montré que l’internationalisation se faisait d’abord sur une base régionale pour les firmes brésiliennes et qu’elle était moins agressive/rapide que celle des firmes asiatiques. Ce résultat a été confirmé sur le plan empirique par Marchand et Vieu (2018).

D’autres questions relatives à la spécificité des processus d’internationalisation des firmes brésiliennes ont été abordées par les recherches antérieures : Ainsi, Mellahi et al. (2016) ont abordé la question de l’arbitrage entre les stratégies de standardisation versus celles d’adaptation dans la gestion des ressources humaines à l’international des FMNE brésiliennes. L’examen approfondi des politiques GRH de trois firmes avait montré une forte tendance à la centralisation et à la standardisation de la GRH internationale. Par ailleurs, les firmes brésiliennes adoptaient des approches différentes dans les stratégies GRH internationales selon le lieu d’implantation de l’activité : standard pour les pays développés et davantage adaptée pour les pays en développement.

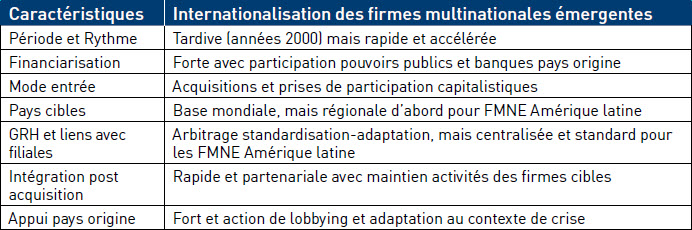

Ce bref panorama des spécificités des processus d’internationalisation des FMNE est synthétisé dans le tableau 2 ci-dessous. Toutes les caractéristiques plaident pour un examen différencié de l’internationalisation de ces firmes, en adaptant à minima certains concepts et cadres théoriques utilisés jusque-là. Pour les firmes brésiliennes, d’autres caractéristiques se dégagent. Elles sont au nombre de trois principalement : une internationalisation tardive et rapide sur une base régionale avec une consolidation continue de la position sur le marché d’origine; une internationalisation financiarisée et agressive s’appuyant sur des efforts institutionnels importants (financement et lobbying du pays d’origine); et enfin, une intégration rapide des extrémités des CGV avec une maitrise de l’amont, notamment à travers des acquisitions d’intégration verticale dans le pays d’origine et des stratégies partenariales de maitrise de l’aval dans les pays de destination.

Tableau 2

Synthèse des principales caractéristiques de l’internationalisation des FMNE brésiliennes

Les recherches antérieures ont donc relevé des caractéristiques communes des FMNE brésiliennes par rapport aux autres FMNE (rythme, appui sur les acquisitions, financiarisation) tout en présentant certaines spécificités. Dans ce qui suit, nous tenterons de vérifier la pertinence de ces trois spécificités de l’internationalisation des firmes brésiliennes à travers notre application empirique et l’étude du cas de la firme JBS.

Contexte empirique et démarche méthodologique

Étude du cas de la firme JBS : Mode de recueil et d’analyse des données

Afin d’analyser le processus d’internationalisation de la firme JBS, nous avons mené une étude de cas basée sur une approche qualitative exploratoire (Yin, 2017). L’étude de cas unique peut se justifier par le contexte de l’étude, le mode de recueil des données (secondaire sur une longue période) et les objectifs de la recherche (spécificités de l’internationalisation). Notre recueil de données a ciblé les informations secondaires issues des revues économiques et de la presse spécialisée, brésilienne et internationale. Une seconde source a consisté à consulter des articles académiques et des monographies de l’entreprise ou de firmes brésiliennes de la filière viande, abordant les facteurs de compétitivité, le développement sur le marché interne ou d’autres caractéristiques managériales (Teixera et al., 2010).

Une troisième source, les bases de données Faostat (1961-2021), nous a permis de caractériser la place du Brésil sur le marché mondial des viandes. Enfin, nous avons analysé les rapports d’activité de l’entreprise JBS des douze dernières années (2010‑2021). L’objectif était d’identifier et de caractériser chacune des principales opérations de croissance de l’entreprise tant au Brésil qu’à l’international. Cela nous a in fine permis de caractériser une cinquantaine d’opérations d’acquisition, prise de contrôle, fusion, etc. menées par JBS depuis sa fondation (1953 à 2021) en identifiant certains objectifs stratégiques, les sources de financement, les entreprises cibles et les pays ou les localités brésiliennes concernés.

Le Brésil dans le marché mondial des viandes

Les échanges internationaux de produits agricoles sont marqués par une « conflictualité » et une double rivalité, entre nations et entre firmes (Pouch, 2015). Ces rivalités se sont intensifiées avec l’arrivée des puissances agricoles émergentes visant davantage la compétitivité et le contrôle de l’aval, alors que les pays consommateurs rivalisent pour le contrôle de la production et la sécurisation des approvisionnements alimentaires. Cela s’inscrit également dans des enjeux géostratégiques de « nouvelle division multinationale du travail » visant la maîtrise des extrémités des chaines de valeur (Cheriet & Lubello, 2016).

Si le Brésil est un géant de l’agriculture, il l’est aussi de l’élevage. Dans un cas comme dans l’autre, il dispose d’atouts indéniables : des terres en abondance lui permettant de privilégier des systèmes de production extensifs, ainsi qu’une main d’oeuvre abondante et bon marché. Ces avantages « factoriels » lui permettent de bénéficier de coûts de production faibles par rapport à certains de ses concurrents directs utilisant des modèles d’élevage intensif (les feed-lots).

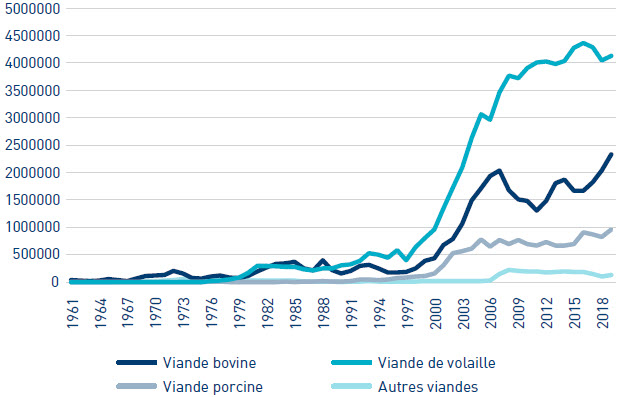

Comme nous pouvons l’observer dans le graphique 1, en l’espace de 60 ans, le Brésil a multiplié par 66 ses exportations de viande bovine (contre dix en moyenne pour le monde), par 166 celles de viandes de porc (17 pour le monde) et par plus de mille les exportations de viande de volaille (64 pour le monde), avec une accélération non négligeable à partir du milieu des années 90, suite à la crise de la vache folle. C’est en vertu de taux de croissance aussi élevés que ce pays est devenu, en l’espace de quelques décennies, le premier fournisseur mondial en volume de viandes bovines (devant l’Australie) et de volaille (devant les États-Unis), ainsi que le cinquième exportateur mondial de viandes de porc. Une telle évolution montre bien l’existence d’une préférence commerciale pour le marché externe[1] par rapport au marché domestique.

graphique 1

Évolution des exportations brésiliennes de viande en volume (tonnes)

Un autre chiffre permet d’apprécier le poids du Brésil dans les échanges mondiaux de viandes. En 2019, le Brésil concentre 13 % du marché mondial des viandes contre environ 1 % en 1961 : 15 % du marché des viandes bovines (2,2 % en 1961) et 20 % de celui de la viande de volaille (0 % en 1961).

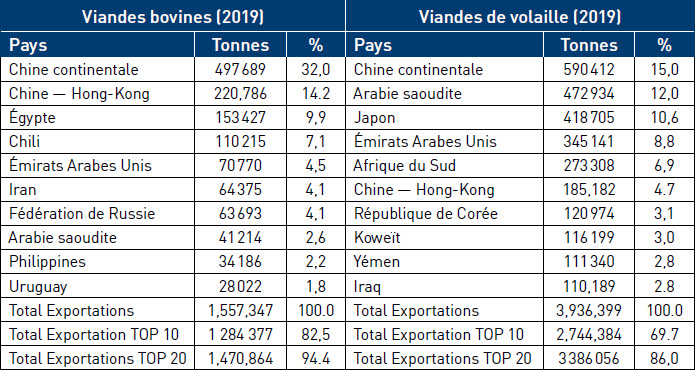

Le tableau 3 montre le niveau de concentration des exportations brésiliennes de viandes bovines et de volaille. 86 % des exportations de viande de volaille est concentré dans seulement 20 pays, environ 95 % dans le cas des viandes bovines. Si la Chine est dans le deux cas la destination préférentielle des exportations de viande brésilienne, il est aussi possible d’identifier deux pôles d’intérêt stratégique communs : le pôle asiatique (Chine, Hong Kong, Singapour, Corée du Sud, Japon, Philippines) et le pôle moyen-oriental (Lybie, Égypte, Israël, Jordanie, Liban, Iraq, Iran, Arabie Saoudite, EAU, Koweït, Yémen, Qatar), ce dernier se caractérisant par une plus forte appétence pour les viandes de volaille.

Tableau 3

Principales destinations des exportations brésiliennes de viandes en 2019

Pour finir, rappelons que, au-delà de l’abondance des terres et d’un coût du travail faible par rapport à de nombreux pays concurrents, d’autres facteurs ont contribué à l’ascension du Brésil dans le marché mondial de la viande. Le premier a trait au dynamisme des entreprises brésiliennes du secteur. Celles-ci se sont rapidement transformées en champions du marché national puis régional, puis en leaders incontestés du marché global (JBS, Marfrig). Le deuxième a trait au rôle d’appui joué par les institutions publiques dans la stratégie d’internationalisation de ces entreprises. Des politiques de soutien financier (Leite et alii, 2014), de dévaluation monétaire[2] (Bertrand, 2006; Salama, 2006) ou de défiscalisation, par exemple, ont été mises en place à partir des années 90 et ont favorisé le développement international des firmes agroalimentaires.

Présentation succincte de l’internationalisation de JBS

JBS-Friboi est une FMNE brésilienne leader dans l’élevage-abattage et la commercialisation de la viande (bovins, porcs et volailles). Ses ventes estimées en 2020 à 51,34 Md US $ pour un effectif de 247 787 salariés (dont 54 000 aux USA, contre 45 000 au Brésil) la classent comme la seconde firme multinationale agroalimentaire dans le monde. L’entreprise dispose de 228 unités de production dont 110 à l’international (données 2016). Leader de la production et de l’exportation de viandes (13 % des exportations et 22 % de la production mondiale), ses unités ont assuré en 2020 l’abattage, découpe et commercialisation de 80 000 boeufs, 100 000 porcs, 14 millions de poulets.

L’histoire de l’entreprise JBS peut être divisée en trois grandes étapes : l’entreprise nationale, régionale et mondiale. Nous nous intéresserons davantage à cette dernière phase. Comme nous pouvons le constater dans le tableau en annexe, entre sa fondation en 1953 et sa sixième opération d’acquisition d’une entreprise d’abattage en 1995, sa zone de « chalandise » n’évolue que très peu, se concentrant sur le marché local proche de la nouvelle capitale Brasilia. Pendant cette première phase de croissance, l’entreprise initie aussi un processus de diversification productive. La société Flora (du nom de la femme du patron de la société JBS) est fondée dans le but d’exploiter certains sous-produits de l’abattage (les graisses animales) pour produire des savons, des produits d’entretien et des cosmétiques.

Entre 1997 et 2005, non seulement la capacité d’abattage de JBS est multipliée par cinq (en passant d’environ 1200 à plus de 5800 têtes par jour), mais aussi son emprise sur le marché national se modifie. Le siège social est transféré dans l’État de Sao Paolo, tandis qu’une dizaine de nouvelles acquisitions est réalisée dans les États du Mato Grosso, du Roraima et de Sao Paolo. L’entreprise devient ainsi une nouvelle référence nationale au côté d’entreprises plus anciennes et déclinantes comme Anglo, Sadia ou Bordon. L’année 2005 marque le début du processus d’internationalisation. A cette date, JBS achète la filiale Swift Armour Argentine, la plus importante entreprise du secteur viande bovine du pays appartenant au groupe états-unien Swift. A partir de cette date, le nombre d’acquisitions ne cesse d’augmenter.

Avant de rentrer dans une analyse plus fine des opérations allant de 2005 à nos jours, observons que si jusqu’en 2005 la société JBS réalise 17 opérations d’acquisition exclusivement sur le marché national, à partir de 2005, 25 des 30 opérations réalisées le sont à l’étranger. C’est pendant cette dernière période que l’entreprise JBS deviendra dans l’ordre, le leader mondial du marché des viandes bovines (en 2009), puis des viandes de volaille (2013), puis du secteur des cuirs (2013) et le deuxième du secteur porcin entre autres (2015).

Comme nous pouvons le constater dans le tableau 4, les deux périodes se distinguent par les focus géographiques (national versus international), les modes de financement (entrée en bourse, financement publique ou privé) et les objectifs stratégiques des principales opérations d’acquisition. Certaines opérations de la période récente ont également concerné des fusions ou acquisitions au Brésil, de grands concurrents nationaux (Bertin, Marfrig) ou de filiales de grandes firmes multinationales (Bunge, Cargill, Tyson).

Tableau 4

Historique du processus de croissance de JBS (1953-2021)

Analyse du processus d’internationalisation de JBS : Résultats et discussion

Comme Mayrhofer et Meschi, (2018), nos premières observations de l’internationalisation de la firme JBS permettent de constater la présence des grands traits de l’approche « Springboard » (Luo & Tung, 2007). Certaines « vagues » d’acquisitions s’apparentent aussi au processus décrit par le modèle « Casino » (Hakanson & Kappen, 2017) alors que l’appui sur des plateformes logistiques et commerciales rappellerait le modèle « tête de pont » (Dominguez, 2016). D’autres spécificités (itinéraire inverse, non linéarité de la trajectoire) peuvent être (re) discutées et permettent une extension des modèles initiaux (maîtrise de l’amont, régionalisation, croissance financiarisée).

Les spécificités de l’internationalisation de JBS : diversification et intégration

Les premières observations que l’on peut faire à partir des principales opérations de croissance de JBS (cf tableau en annexe) concernent l’évolution à la fois de la fréquence des opérations d’acquisition, des montants engagés ainsi que de l’objet des opérations. Si jusqu’en 2005, on enregistre en moyenne une opération tous les trois ans exclusivement à l’échelle nationale, à partir de 2005, on passe à une fréquence d’environ deux opérations par an, essentiellement à l’international. Concernant les montants engagés : ils passent de quelques centaines de milliers de dollars dans les années 90, à 225 millions de dollars en 2005 pour le premier achat international (Swift Armor), puis à 1,25 milliard de dollars pour le rachat de Primo Foods en 2014, puis encore une fois à 1,85 milliard de dollars pour le rachat de Cargill Porc un an après. Quant à l’objet des opérations, il s’élargie : à partir de 2005, il ne s’agit plus de racheter des abattoirs ou des unités de conditionnement nationales, mais plutôt une partie ou la totalité de « groupes » industriels aux activités et aux implantations diverses (transformation, conditionnement, logistique) ainsi que leurs marques commerciales. En ce sens, la stratégie de croissance de la firme se caractérise par une diversification tant des cibles géographiques que des métiers d’activité.

Chronologiquement, l’expansion territoriale de JBS a touché d’abord l’Amérique latine (Argentine 2005), avant de se consolider en Amérique du Nord (États-Unis 2007 et 2009). Les marchés conquis par la suite ont été respectivement l’Australie (2009 et 2010) et l’Europe (Belgique en 2010, Italie 2011, Royaume-Uni 2014). Le continent africain (Afrique du Sud) et asiatique (Chine et Japon) ont été tout aussi touchés pour y installer des bureaux commerciaux, nécessaires à faciliter les opérations d’import-export, alors que certaines acquisitions ont concerné des entreprises d’élevage en Australie et en Nouvelle Zélande (Tasman en 2008 et Primo Foods en 2014).

A partir de ces quelques éléments de description, deux observations supplémentaires peuvent être faites au sujet de la stratégie d’internationalisation JBS. La première tient aux modalités d’expansion. A l’image des opérations réalisées en Argentine, JBS a d’abord acquis une entreprise locale (Swift Armour en 2005), avant d’utiliser cette même entreprise pour acquérir en 2007 d’autres entreprises locales de plus ou moins grande taille. Nous retrouvons ce même procédé aux États-Unis avec d’abord le rachat du groupe Swift (Maison mère du groupe) en 2007 puis celui de la société Pilgrim’s Pride (en 2009), qui sera à son tour utilisée pour le rachat du groupe Tyson au Mexique en 2014, de la société britannique Moy Park en 2015, puis de la société américaine Gold’m Pulp en 2016 ou encore de la société britannique Tulip en 2019. Bien qu’il s’agisse d’un processus usuel d’internationalisation des groupes agroalimentaires, cela est une illustration de plus de ce modus operandi particulier.

La deuxième observation tient à l’emplacement géographique des activités de JBS. La totalité des unités productives acquises depuis 2005 est située dans des pays (Brésil, Argentine, États-Unis, Canada, Union Européenne, Australie, Nouvelle Zélande) qui sont à la fois des producteurs et exportateurs de produits d’élevage ainsi que des grands marchés de consommation ou très proches de grands bassins de consommation (l’Australie ou les États-Unis pour l’ensemble du marché asiatique). De la même manière, les antennes commerciales sont placées ou dans des pays de grande consommation (Chine, Japon, Afrique du Sud) ou dans des pays de taille plus modeste mais permettant d’atteindre des régions de consommation plus vastes (Émirats Arabes Unis pour le Moyen Orient).

En plus de cette diversification géographique, la croissance de la firme a été marquée par une diversification des métiers. Si, jusqu’au début des années 2000, la seule opération de diversification est celle qui a donnée vie à la société Flora (1995), nous assistons à partir de 2005, conjointement au processus d’internationalisation, à une forte diversification des activités de la société, qui par ailleurs devient une holding. Cette diversification est à la fois horizontale et verticale. La diversification horizontale concerne l’élargissement à la fois de la gamme des viandes ainsi que des coproduits de l’abattage. A la viande bovine s’ajoute désormais la viande de volaille (avec l’acquisition par contrôle actionnarial de la société américaine Pilgrim’s Pride en 2009), dont JBS deviendra le leader mondial en 2013 suite à l’acquisition des activités du groupe Brésilien Searà, ainsi que la viande de porc, avec l’acquisition de l’entreprise américaine Plum’Rose en 2017 et de la britannique Tulip en 2019. JBS acquière en 2013 la Société Zenda, leader mondial du cuir et continue à développer la société Flora qui valorise les graisses animales issues de l’abattage.

figure 1

Localisation géographique des activités de JBS

Vient ensuite la phase de la diversification verticale. Elle permet à JBS de maîtriser l’ensemble de la filière animale, en partant de l’approvisionnement des matières premières végétales (avec l’achat de la société hollandaise Vivera en 2021), en passant par les activités d’élevage (Five Rivers en 2008 ou Mc Elhaney en 2010), puis par l’abattage et ensuite l’ensemble des activités de l’aval : la transformation en produits alimentaires prêts à la consommation (avec les sociétés Rigamonti, Massa Leve, Plum’rose, Marba pour les produits issus du porc, ainsi que le groupe Bunge pour la production de matières grasses végétales, margarines et mayonnaises) et non alimentaires (JBS Biodiesel); le conditionnement des produits alimentaires (Empire Packing Company aux USA); et enfin la logistique avec plusieurs unités au Brésil, aux États-Unis et en Europe occidentale.

Appuis financiers et institutionnels pour soutenir l’internationalisation de JBS

Cette internationalisation rapide et agressive a été rendue possible par une forte financiarisation de la croissance et des appuis institutionnels importants. Le type d’opérations ainsi que les sources de financement varient avec le temps. Compte tenu des données disponibles, nous savons que la plupart des opérations réalisées par JBS ont été des rachats d’actifs ou des augmentations des prises de participation initiales. A partir de 2005 et l’entrée en bourse de la société JBS (en 2007), les opérations d’acquisition prennent plutôt la forme du contrôle actionnarial (comme en 2009 pour Pilgrim’s Pride ou en 2011 pour la société italienne Rigamonti) ou de participation actionnariale (comme dans le cas de la société Empire Packing Company en 2020). Des opérations de fusion sont aussi réalisées notamment au cours de la dernière décennie au Brésil (Groupe Bertin en 2009).

Pour ce qui est des sources de financement, les données recueillies nous permettent d’évoquer quatre sources principales : les moyens propres de l’entreprise jusqu’en 2006, les moyens financiers obtenus grâce à sa cotation en bourse et l’ouverture de son capital à partir de 2007, les moyens financiers mis à disposition par des créanciers privés (à l’image des banques nationales Santander, Bradesco, Banco do Brasil, ainsi que la banque d’affaire JP Morgan), et enfin, les moyens financiers mis à disposition par des créanciers publics comme la BNDES.

Compte tenu de la nature publique des financements pourvus par la BNDES, nous savons que cette dernière a rendu possible le rachat des sociétés Swift Armour (Argentine, 2005), Swift (USA, 2007), Smithfield Beef et Five Rivers (USA, 2008), Tasman (Australie, 2008) et Pilgrim’s Pride (USA, 2009). Faisons aussi remarquer qu’à partir de 2007, du fait de l’ouverture boursière de l’entreprise, la BNDES financera l’entreprise JBS non plus par le crédit mais par sa participation actionnariale (BNDESPar). BNDES détenait en 2020, 14 % du capital de JBS (et 20 % du capital de la firme concurrente, Marfrig). Les figures 2 et 3 témoignent de l’ampleur du rôle de la BNDES dans les opérations d’expansion de JBS. Ces financements indirects de la BNDES, couplés à d’autres financements privés, ont permis à JBS de réaliser de grandes opérations internationales : reprendre les activités de Tyson US au Brésil et au Mexique (1.25 Mds US $) et acquérir Prima Foods (2014), Cargill Porc (1.85 Mds US $, 2015) et Moy Park (UK, 1,2 Md US $, 2015).

L’appui financier pourvu par la BNDES tout au long du processus d’internationalisation de la société JBS était cohérent avec la politique dite des « champions nationaux » mise en place par les gouvernements qui se sont succédés entre 2004 et 2014 (Mazat & Mungioli, 2019). Néanmoins, il n’a pas été le seul outil d’appui que les institutions publiques ont utilisé pour faciliter directement ou indirectement l’agrandissement de certains entreprises nationales comme JBS. Déjà en 1953, JBS avait profité d’un régime d’exemption fiscale voulu par le président Kubitschek pour toute entreprise s’engagent à approvisionner les marchés alimentaires de la nouvelle capitale Brasilia (Vieira, 2019). Pendant toute la période allant des années 1960 aux années 1980, JBS profitera de cette exemption.

Entre la fin des années 1980 et les années 90, la société JBS profitera des difficultés financières traversées par certaines sociétés concurrentes pour les racheter (Bordon, Anglo, Sadia). Ces entreprises qui étaient engagées sur les marchés tantôt domestiques et internationaux faisaient face à deux contraintes : d’une part, la forte appréciation du real par rapport au dollar (qui restreignait les opportunités d’exportation), d’autre part l’obligation de « certification fiscale » qui s’appliquait aux entreprises exportatrices et qui diminuait leur rentabilité (Vieira, 2019). Au contraire, les opérateurs nationaux comme JBS n’étaient ni exposés à l’appréciation du real ni à la fiscalisation. Il faudra attendre 1996 et la Loi Kandir, pour que les exportations de viande brute ou semi transformée soient exemptées d’impôt (ICMS). En 2000, JBS débutera alors dans les exportations de viande en boîte suite à l’achat d’une entreprise du groupe Bordon.

figure 2

Montant actualisé de l’appui financier de la BNDES à la société JBS

figure 3

Évolution (1996-2016) du résultat net de JBS (bleu) et de la part de l’apport financier de la BNDES (encadrés)

Ces quelques éléments montrent comment la société JBS a su s’adapter aux contraintes institutionnelles et économiques tout au long de son processus d’expansion. Il faudra attendre toutefois l’année 2004 pour qu’elle puisse bénéficier directement d’une aide financière substantielle (via la BNDES) ainsi que d’une période caractérisée par l’appréciation du taux de change favorable aux acquisitions à l’étranger (Aoun & Verdi, 2010). L’année d’après, JBS réalisera sa première acquisition internationale en Argentine. Les appuis institutionnels et financiers des pouvoirs publics brésiliens continuent à ce jour à soutenir les stratégies d’expansion internationale de JBS, et se sont traduits depuis quelques années déjà, par des actions de lobbying puissantes, aux USA et au Moyen Orient, en faveur de la « viande brésilienne » et de JBS.

Quelques éléments de discussions : JBS et spécificités de l’internationalisation des firmes multinationales des pays émergents

L’analyse de l’internationalisation de JBS permet de confirmer certaines caractéristiques déjà identifiées dans les travaux antérieurs portant sur les FMNE : une internationalisation tardive mais rapide et accélérée à partir de 2005, une maitrise continue du marché interne pour la réalisation d’économie d’échelles et l’optimisation logistique, une intégration de l’amont dans le pays d’origine pour maîtriser les approvisionnements et de l’aval dans les pays de destination, une financiarisation importante, renforcée par des appuis institutionnels continus, une internationalisation sur une base régionale et une consolidation continue de la compétitivité au niveau du marché interne, à travers des acquisitions de concurrents ou la reprise de filiales de groupes internationaux.

Cette trajectoire plutôt prudente ne correspond pas totalement à celle des firmes asiatiques ou à l’idéal type de la démarche Springboard. Elle rend compte davantage d’un profil « prudent » de la typologie de Marchand et Vieu (2018), avec en plus, la saisie d’opportunités commerciales. Dans le cas de JBS, cette trajectoire n’est pas linéaire : l’expansion internationale se fait aussi à travers la consolidation de la position de la firme sur son marché interne. Les choix des firmes et des pays ciblés ne se font pas sur la base de la minimisation du risque et de la distance, mais davantage pour sécuriser les approvisionnements ou se rapprocher des bassins de consommation.

Ces premiers résultats coïncident avec ceux obtenus par Carneiro et al., (2018) dans leur analyse des stratégies de cinq firmes brésiliennes (BRF, JBS, Marcopolo, Tigre, Metalfrio) : les auteurs avaient alors évoqué une internationalisation tardive mais rapide et « agressive ». Pour JBS par exemple, les auteurs avaient mis en avant des « préalables » à l’internationalisation : maitrise des ressources et du processus de production (économies d’échelles et standardisation), l’accès au financement, l’acquisition d’une expérience de distribution sur le marché interne avant le déploiement international à travers les firmes acquises, et l’intégration du marketing et des marques à l’exportation. De leur côté, Fèvre et Pouch (2013), qui avaient mené une recherche sur l’affirmation des FMNE avec l’étude de cas des firmes brésiliennes de la viande, avaient relevé des traits similaires entre JBS et Marfrig. Pour JBS, qui faisait face à moins de concurrence de grandes FMN occidentales car celles-ci étaient centrées sur des produits de grande consommation, l’internationalisation débute au Brésil, avec la consolidation des approvisionnements et des capacités d’abattage et les acquisitions des années 2000, notamment de filiales de groupes internationaux présents au Brésil.

Nos résultats complètent ces deux recherches (Fevre & Pouch, 2013 et Carneiro et al., 2018) dans plusieurs sens. Même si nous n’avons pas comparé les trajectoires de plusieurs firmes brésiliennes, nous montrons le poids du financement « public » de l’internationalisation de JBS, l’appui sur une base régionale et le retour au pays d’origine pour certaines opérations, la mise en place de plateformes régionales ainsi que la sécurisation de l’amont et la diversification tardive des activités. Nos résultats rendent compte d’une pertinence de l’introduction d’une lecture « géopolitique » de l’internationalisation des FMNE. Une telle lecture s’inscrit donc dans une optique plus large de reconfiguration des chaines de valeur mondiales et d’un rôle croissant des firmes agroalimentaires des pays émergents, soulevant d’autres questionnements éthiques et de souveraineté alimentaire (Ramaturi, 2012; Cheriet & Lubello, 2016). Cette illustration du capital mondialisé venant du Sud ne saurait néanmoins masquer la diversité des profils et des trajectoires. L’internationalisation de JBS constitue un cas saisissant de la maitrise « politique » du processus d’internationalisation à travers la saisie d’opportunités nationales et internationales et des appuis financiers et institutionnels brésiliens.

Sur le plan théorique, le cas de l’internationalisation de JBS va à l’encontre d’une simple dualité entre les approches séquentielles et simultanées de l’internationalisation (Marchand & Vieu, 2018). Il ne s’agit pas de reprendre ou d’étendre les modèles classiques aux cas des FMNE (Cheriet, 2015), car les trajectoires de ces dernières sont spécifiques : mêmes entre des firmes issues du même pays (Fèvre & Pouch, 2013 avec les cas de Marfrig et JBS). Les résultats obtenus plaident pour une « re » lecture du processus d’expansion internationale sur une période longue, en prenant en compte le profil de la firme, la nature des opérations (y compris celles dans le pays d’origine), leur financement et leurs objectifs stratégiques. L’importance de la consolidation des présences, y compris sur le marché d’origine et la fréquence du recours aux opérations de croissance par acquisitions font de ces processus des cas atypiques, faisant appel à des explications théoriques complémentaires (cf tableau 5 ci-contre). A travers cette analyse du processus « long », il s’agit donc d’intégrer ces spécificités dans les modèles récents d’internationalisation des FMNE : conditions dans le pays d’origine, nature du financement, consolidation des activités, intégration industrielle, etc. En termes de rythme, il s’agira de séquencer les étapes à la fois selon le focus géographique (national, régional, macro-régional et international) et de mode d’intégration des activités (acquisitions, logistique, chaînes de valeur, …).

Dans son processus d’internationalisation, la firme JBS coche plusieurs cases des modèles théoriques présentés. Néanmoins, elle présente certaines spécificités en termes de « discontinuités » du processus, de non linéarité et de recours à des vagues d’acquisitions importantes, financées et soutenues par les pouvoirs publics au Brésil. Ce processus rend compte aussi de la capacité d’adaptation-apprentissage et transferts inter-métiers et entre les structures (Cheriet, 2015). Enfin, l’appui sur des « bases » d’internationalisation régionale permet de consolider les présences et de décomposer le processus en le déléguant à des filiales implantées dans des pays clés (États-Unis et Australie, et probablement Chine dans le futur).

Ce processus atypique, marqué par des allers-retours, une non linéarité et une diversité des modes d’acquisition et des cibles, a été relevé dans des recherches récentes sur l’internationalisation des FMNE. Récemment, Ricard et al. (2021) ont examiné l’internationalisation d’une centaine de firmes et identifié sept profils d’internationalisation par acquisition. Ils ont révélé la présence de cette diversité des cibles acquises selon les phases discontinues d’internationalisation. Cette analyse des points de discontinuité dans les processus d’internationalisation et de la diversité des démarches d’acquisition (profils des cibles, objectifs stratégiques, financement) constitue une piste pertinente d’analyse de l’expansion internationale des FMNE.

Tableau 5

Modèles théoriques et processus d’internationalisation de JBS

Conclusion et perspectives

Depuis quelques années déjà, les trajectoires d’internationalisation des FMNE interrogent les approches théoriques en management international. Quels modèles peuvent expliquer de tels processus d’expansion internationale ? Quelles sont les spécificités de ces entreprises ? Comment expliquer la rapidité de leur internationalisation et leur forte financiarisation ? Ces « grandes questions » ont donné lieu à de nombreuses recherches empiriques, opposant parfois les approches séquentielles (les différentes versions du modèle d’Uppsala) et celles récentes de l’internationalisation précoce et simultanée (International New Venture).

A travers une approche qualitative d’étude du cas de l’internationalisation de JBS, firme brésilienne, leader mondiale des viandes, nos résultats ont permis de confirmer que l’internationalisation des FMNE suit une trajectoire spécifique (tardive mais rapide et accélérée) et obéit à des logiques particulières : forte financiarisation, acquisitions de filiales de groupes internationaux, servant ensuite à acquérir d’autres firmes, expansion géographique maitrisée et visant la sécurisation des approvisionnements et de la distribution, et fort appui des institutions financières et politiques du pays d’origine. Cela permet de valider en grande partie l’approche Springboard de Luo et Tung, (2007) portant sur les spécificités des FMNE, tout en empruntant des caractéristiques au modèle « Casino » (vagues successives et options de contrôle) et celui dit « tête de pont » (plateforme d’internationalisation, vagues d’acquisition). Nous montrons également que l’internationalisation est précédée par plusieurs préalables : la consolidation de la position compétitive nationale, par des acquisitions visant l’atteinte d’économies d’échelle, des stratégies de diversification horizontale et verticale des activités et la maitrise de l’amont des filières concernées. Notre recherche permet aussi de constater que l’internationalisation est déclenchée par des acquisitions nationales de filiale de groupes internationaux implantés au Brésil.

Certains de ces résultats relèvent de la spécificité des filières agroalimentaires, alors que d’autres témoignent de la nécessité d’introduire des extensions conceptuelles aux modèles récents de l’internationalisation des firmes. Nos résultats permettent de compléter les travaux empiriques sur les FMNE brésiliennes (Fevre & Pouch, 2013; Carneiro et al., 2018) en soulignant l’importance de l’analyse des sources et des modes de financement de l’internationalisation, le rôle des pouvoirs publics, des processus de gestion des acquisitions, de l’analyse des extrémités des filières et de consolidation des chaines globales de valeur.

Au-delà de l’opposition des grands modèles théoriques, l’examen du cas de JBS rend compte de la non linéarité du processus, d’une discontinuité des séquences, des allers-retours entre pays d’origine et international, et identifie d’autres déterminants de l’internationalisation (intégration amont aval, économies d’échelles, etc.). D’autres travaux empiriques portant sur d’autres firmes brésiliennes de la filière des viandes (Marfrig) ou des grandes cultures (Soja, Sucre) ou sur d’autres firmes « multilatinas » (Mexique et Argentine) ou asiatiques (Inde, Malaisie) du secteur des viandes permettraient de comparer les trajectoires et confirmer les spécificités d’internationalisation des FMNE telles qu’observées dans cette recherche.

Plus globalement, notre recherche suggère d’intégrer des dimensions d’économie politique internationale dans l’analyse des trajectoires d’internationalisation des FMNE : à quelle nouvelle division multinationale du travail répondent ces processus (Cheriet & Lubello, 2016) ? De telles évolutions risquent-elles d’accentuer les niveaux de concurrence vis-à-vis des firmes occidentales ? Demeurent-elles soutenables par rapport aux évolutions politiques dans les pays d’origine (nouvelle élection du président Lula au Brésil) ? Marquent-elles un retour à une concurrence économique entre Etats (lobbying et financement) alors que les décennies récentes étaient marquées par des compétitions entre les firmes ? Répondent-elles aux nouvelles attentes sociétales et environnementales (poids de l’amont des filières et réponses aux exigences des consommateurs) ? Autant de questions qui suggèrent un décloisonnement disciplinaire pour une analyse dynamique et plus « réaliste » des processus d’internationalisation des firmes.

Parties annexes

Notes biographiques

Foued Cheriet est docteur en Sciences de Gestion et Enseignant-Chercheur à l’Institut Agro de Montpellier. Membre de l’Unité Mixte de Recherche MOISA (Montpellier Interdisciplinary center on Sustainable Agri-food System), ses travaux portent sur la coordination des filières agroalimentaires et les relations inter-organisationnelles. Auteur de nombreuses publications sur les alliances stratégiques asymétriques, le management des conflits et le marketing alimentaire.

Pasquale Lubello est docteur en Sciences Economiques (spécialité Économie du développement) et Enseignant-Chercheur à l’Institut Agro de Montpellier. Membre de l’Unité Mixte de Recherche MOISA (Montpellier Interdisciplinary center on Sustainable Agri-food System), il travaille sur le commerce international des produits agricoles et son environnement réglementaire, notamment à partir d’une approche institutionnaliste.

Notes

-

[1]

Cette préférence pour l’exportation doit toutefois être nuancée selon les périodes. D’une part, du fait de l’expansion de la demande domestique qui a connu un véritable essor suite aux politiques de réduction des inégalités des années 2000. D’autre part, du fait des zoonoses récurrentes (fièvre aphteuse) qui ont pu affecter à la fois la production et l’exportation des viandes brésiliennes, en faveur de concurrents directs comme l’Inde ou l’Australie.

-

[2]

Avec l’entrée en circulation du Nouveau Réal, en 1994, le Brésil adopte un système de taux de change fixe arrimé au dollar. La Banque Centrale brésilienne suis de près la parité réal-dollar en pratiquant des « mini-dévaluations » programmées de 0,6 % par mois. Toutefois, compte tenu de la forte appréciation enregistrée sur la période 1994-1998, en 1999 le réal est dévalué de 8,3 % avant que le gouvernement brésilien opte pour un système de taux de change flottant qui s’accompagnera d’une forte dépréciation (BNDES, 1999).

Bibliographie

- Andreff V. (2016). Une nouvelle vague d’investisseurs directs étrangers : les firmes multinationales des pays émergents. Colloque International Gresea, Bruxelles, novembre. https://gresea.be/IMG/pdf/andreff_txt.pdf

- Aoun S., & Verdi A. R. (2010). Inserção do grupo JBS na dinamica do capitalismo contemporaneo. Revista de Economia Agrícola, 57(2), 99-114. http://www.iea.sp.gov.br/ftpiea/publicacoes/rea/2010/rea2-7-2010.pdf

- Bah T., Catanzaro A. & Ndione L. C. (2020). L’internationalisation (régionale) des entreprises sénégalaises : déterminants et modalités ? Management international, 24 (3), 78–91. https://doi.org/10.7202/1072624ar

- Bell J., Mc Naughton R. & Young, S. (2001). ‘Born-again global firms : An extension to the ‘born global’phenomenon. Journal of international management, 7(3), 173–189. https://doi.org/10.1016/S1075-4253(01)00043-6

- Bertrand J. P. (2006). Le soja brésilien est compétitif mais à quel prix pour l’environnement ? INRA Sciences Sociales, 2006 (910-2016-71 769). 10.22004/ag.econ.139875

- Buckley P. J. & Tian X. (2017). Internalization theory and the performance of emerging-market multinational enterprises. International Business Review, 26(5), 976–990. https://doi.org/10.1016/j.ibusrev.2017.03.005

- Carneiro J., Bamiatzi V. & Cavusgil S.T. (2018). Organizational slack as an enabler of internationalization: the case if large Brazilian firms, International Business Review, 27, 1057–1064. https://doi.org/10.1016/j.ibusrev.2018.03.006

- Cheriet F. & Lubello P. (2016). Concentration des grandes firmes et nouvelle division multinationale du travail : La révolution du système agroalimentaire mondial ». In Lubello et al., (Eds), Systèmes agroalimentaires en transition, Quae, Versailles, p. 117–136.

- Cheriet F. (2015). Est-il pertinent d’appliquer le modèle d’Uppsala de l’internationalisation des entreprises à l’analyse des nouvelles implantations des firmes multinationales ? », Revue Management International, 19 (4), 121-139. https://doi.org/10.7202/1043081ar

- Cuervo-Cazurra A. (2012). How the analysis of developing country multinational companies helps advance theory : solving the goldilocks debate. Global Strategy Journal, 3(3), 152–167. https://doi.org/10.1111/j.2042-5805.2012.01039.x

- Cuervo-Cazurra A. (2008). The multinationalization of developing country MNEs: The case of multilatinas. Journal of international Management, 14(2), 138–154. https://doi.org/10.1016/j.intman.2007.09.001

- Dominguez N. (2016). Les stratégies tête-de-pont : un outil efficace de gestion des risques et d’accélération du développement international des PME ?. Revue internationale PME, 29 (3-4), 109-134. https://doi.org/10.7202/1038334ar

- Dunning J. H. (1995). What’s wrong—and right—with trade theory? The International Trade Journal, 9(2), 163–202. https://doi.org/10.1080/08853909508523825

- Fèvre C. & Pouch T. (2013), L’affirmation des multinationales de l’agroalimentaire des pays émergents. Le cas des firmes brésiliennes de la viande. Economie Rurale, 334, 85-98. https://doi.org/10.4000/economierurale.3916

- Hakanson L. & Kappen P. (2017). The « Casino Model » of internationalization : an alternative Uppsala paradigm. Journal of International Business Studies, 48(9), 1103–1113. https://doi.org/10.1057/s41267-017-0113-9

- Hennart J.-F. (2012). Emerging market multinationals and the theory of the multinational enterprise. Global Strategy Journal, 2(3), 168–187. https://doi.org/10.1111/j.2042-5805.2012.01038.x

- Hoskisson R., Wright M., Filatotchev I. & Peng M. W. (2013), Emerging multinationals from mid-range economies: The influence of institutions and factor markets, Journal of Management Studies, 50(7), 1295–1321. https://doi.org/10.1111/j.1467-6486.2012.01085.x

- Johanson J. & Valhne J-E. (2009). The Uppsala internationalization process model revisited: From liability to foreignss to liability of outsidership. Journal of International Business Studies, 40(9), 1411–1431.

- Johanson J. & Valhne J-E. (1977). The Internationalization Process of the Firm – A Model of Knowledge Development and Increasing Foreign Market Commitments. Journal of International Business Studies, 8(1), 23–32.

- Kumar V., Mudambi R. & Gray S. (2013). Internationalization, Innovation and Institutions : The 3 I’s underpinning the competitiveness of emerging market firms. Journal of International Management, 19, 203–206. https://doi.org/10.1016/j.intman.2013.03.005

- Leite S. P. & Wesz Junior V. J. (2014). Estado, políticas públicas e agronegócio no Brasil: revisitando o papel do crédito rural. Revista Pós Ciências Sociais, 11(22), 83–107 https://devrima.ufrrj.br/jspui/handle/1235813/5559

- Luo Y. & Tung R.L. (2007). International expansion of emerging market enterprises: A Springboard perspective. Journal of International Business Studies, 38 (4), 481-498. https://doi.org/10.1057/palgrave.jibs.8400275

- Luo Y. & Zhang H. (2016). Emerging market MNEs: Qualitative review and theoretical directions. Journal of International Management, 22(4), 333–350. https://doi.org/10.1016/j.intman.2016.05.001

- Marchand M. (2015). Quand le Sud rachete le Nord : Dynamiques d’integrations up-market des multinationales emergentes. M@n@Gement, 18 (1), 31-24. https://doi.org/10.3917/mana.181.0031

- Marchand M. & Vieu M. (2018). Chemins d’internationalisation émergentes : vers une extension des modèles théoriques d’internationalisation. Finance Contrôle Stratégie, NS-2. https://doi.org/10.4000/fcs.2421

- Mayrhofer U. & Meschi P -X. (2018). PME et multinationales émergentes : quels modèles d’internationalisation. Finance Contrôle Stratégie, NS-2. https://doi.org/10.4000/fcs.2237

- Mazat N. & Mungioli R. P. (2019). O desenvolvimentismo possível?: política de campeões nacionais e inserção internacional do Brasil em inícios do século XXI. BNDES. http://web.bndes.gov.br/bib/jspui/handle/1408/17400

- Mendes L.H., Adachi V., Torres F. & Góes F. (2017). A saga da JBS, Valor Economico, mis en ligne le 07/07/2017. https://valor.globo.com/eu-e/noticia/2017/07/07/a-saga-da-jbs-1.ghtml

- Mellahi K., Frynas J.G. & Collings D.G. (2016). Performance management practices within emerging market multinational enterprises : the case of Brazilian multinationals. The International Journal of Human Resource Management, 27(8), 876–905. https://doi.org/10.1080/09585192.2015.1042900

- Meyer K. E., & Peng, M. W. (2016). Theoretical foundations of emerging economy business research. Journal of International Business Studies, 47(1), 3–22. https://doi.org/10.1057/jibs.2015.34

- Oviatt B. & Mc Dougall P. P. (1994). « Toward a theory of international new ventures », Journal of International Business Studies, 25(1), 45–64. https://doi.org/10.1057/palgrave.jibs.8400128

- Parente R.C., Cyrino A. B., Spohr N. & Vasconscelos (de) F. C. (2013). Lessons learned from brazilian multinationals’ internationalization strategies, Business Horizons, 56, 453–463. https://doi.org/10.1016/j.bushor.2013.04.003

- Pouch T. (2015). Le commerce international des produits agricoles et ses rivalités permanentes. Revue Hérédote, 1 (156), 108-124. https://doi.org/10.3917/her.156.0108

- Rainelli M. (1998). Multinational Firms. In Markets and Organization. Springer, Berlin. https://doi.org/10.1007/978-3-642-72043-7_28

- Ricard A. & Zhao Y. (2018). Processus d’internationalisation et performance : Apport de la théorie Springboard au paradigme Uppsala. Finance, Contrôle et Stratégie, NS-2. https://doi.org/10.4000/fcs.2317

- Ricard A., Shimizu K. & Vieu M. (2021). Deepening the timing dimension of emerging market multinational companies’ internationalization – An exploratory perspective. Journal of International Management, 27(3). https://doi.org/10.1016/j.intman.2020.100799

- Salama P. (2006). Argentine, Brésil, Mexique : libéralisation et nouvelles vulnérabilités. L’Economie politique, 4, 55-68. https://doi.org/10.3917/leco.032.0055

- Sinkovics R. R., Yamin, M., & Nadvi K. (2014). Rising powers from emerging markets? The changing face of international business. International Business Review, 23(4), 675–679. https://doi.org/10.1016/j.ibusrev.2014.04.001

- Teixera C.H., Carvalho (de) D.E. & Feldmann P.R. (2010), The International expansion of JBS and a discussion of Porter’s Diamond. Future Studies Research Journal, 2(1), 175–194.

- Valhne J.E. & Johanson J. (2017). From internationalization to evolution : The Uppsala model at 40 years. Journal of International Business Studies, 48(9), 1087–1102. https://doi.org/10.1057/s41267-017-0107-7

- Vieira D. C. (2019). A territorialização da JBS no Brasil e na Argentina e seu impacto internacional. Mémoire de Master. Université de São Paolo, Brésil. http://hdl.handle.net/11449/182413

- Yin R.K. (2017). Case study research and applications : Design and methods. Sage publications.

10.7202/1072624ar

10.7202/1072624arParties annexes

Biographical notes

Foued Cheriet is a PhD in Management Sciences and an associate Professor at the Institut Agro of Montpellier. He is a member of the MOISA Research Unit (Montpellier Interdisciplinary Center on Sustainable Agri-food System) and his work focuses on the coordination of agri-food chains and inter-organisational relations. He is author of numerous publications on asymmetric strategic alliances, conflict management and food marketing.

Pasquale Lubello is a PhD in Economics (Development Economics) and an associate Professor at the Institut Agro of Montpellier. He is member of the MOISA Research Unit (Montpellier Interdisciplinary Center on Sustainable Agri-food Systems) and works on international trade of agricultural products and its regulatory environment, in particular from an institutionalist approach.

Parties annexes

Notas biograficas

Foued Cheriet es doctor en Ciencias de Gestión y Profesor en el Institut Agro de Montpellier. Es miembro de la Unidad de Investigación MOISA (Montpellier Interdisciplinary Center on Sustainable Agri-food System) y sus trabajos de investigación tratan de la coordinación de las cadenas agroalimentarias y de las relaciones inter-organizativas. Autor de numerosas publicaciones sobre alianzas estratégicas asimétricas, gestión de conflictos y marketing alimentario.

Pasquale Lubello es doctor en Economía (especializado en Economía del desarrollo) y Profesor en el Institut Agro de Montpellier. Es miembro de la Unidad de Investigación MOISA (Centro Interdisciplinar de Sistemas Agroalimentarios Sostenibles de Montpellier) y trabaja sobre el comercio internacional de productos agrícolas y su entorno normativo, en particular desde un enfoque institucionalista.

Liste des figures

graphique 1

Évolution des exportations brésiliennes de viande en volume (tonnes)

figure 1

Localisation géographique des activités de JBS

figure 2

Montant actualisé de l’appui financier de la BNDES à la société JBS

figure 3

Évolution (1996-2016) du résultat net de JBS (bleu) et de la part de l’apport financier de la BNDES (encadrés)

Liste des tableaux

Tableau 1

Panorama des approches théoriques des processus d’internationalisation

Tableau 2

Synthèse des principales caractéristiques de l’internationalisation des FMNE brésiliennes

Tableau 3

Principales destinations des exportations brésiliennes de viandes en 2019

Tableau 4

Historique du processus de croissance de JBS (1953-2021)

Tableau 5

Modèles théoriques et processus d’internationalisation de JBS