Résumés

Résumé

La situation post révolutionnaire en Tunisie constitue une excellente opportunité pour étudier les pratiques organisationnelles et managériales de cette période. Ce travail s’interroge précisément sur un sujet qui n’aurait pas pu être abordé il y a encore quelques années : la posture du commissaire aux comptes dans un contexte de corruption. Nous prenons part au débat sur le phénomène de la corruption en interrogeant vingt-sept commissaires aux comptes. L’analyse thématique a mis en exergue l’existence de multiples profils des CAC qui adoptent des postures différentes.

Mots-clés :

- commissaire aux compte,

- corruption,

- Tunisie,

- profils,

- comportement

Abstract

The post-revolutionary situation in Tunisia constitutes an excellent opportunity to study the organizational and managerial practices of this period. This work focuses on a subject that could not have been addressed even a few years ago: the position of the auditor in a context of corruption. We take part in the debate on the phenomenon of corruption by interviewing twenty-seven auditors. The thematic analysis highlighted the existence of multiple profiles of CACs who adopt different postures.

Keywords:

- auditor,

- corruption,

- Tunisia,

- profiles,

- behavior

Resumen

La situación posrevolucionaria de Túnez ofrece una excelente oportunidad para estudiar las prácticas organizativas y de gestión de este periodo. Este estudio se centra en un tema que no se podría haber abordado ni siquiera hace unos años: la posición del auditor en un contexto de corrupción. Participamos en el debate sobre el fenómeno de la corrupción entrevistando a veintisiete auditores. El análisis temático puso de manifiesto la existencia de múltiples perfiles de auditores que adoptan posturas diferentes.

Palabras clave:

- auditor,

- corrupción,

- Túnez,

- perfiles,

- comportamiento

Corps de l’article

Le 14 janvier 2011, l’histoire de la Tunisie bascule avec la fuite du président Ben Ali. La Banque mondiale (2011) attribue à la perception de l’iniquité de la corruption un rôle important à l’origine du déclenchement de ces soulèvements populaires. Des pans entiers de l’économie tunisienne, étaient la chasse-gardée d’une minorité de proches du président déchu, où la corruption était érigée en norme. Cette situation post révolutionnaire, dans laquelle les langues se délient, constitue une excellente opportunité pour des chercheurs en sciences de gestion pour étudier les pratiques organisationnelles et managériales de cette période. Ce travail s’interroge précisément sur un sujet qui n’aurait pas pu être abordé il y a encore quelques années : la posture du commissaire aux comptes (désormais CAC) face à un dilemme éthique dans un contexte bien particulier de corruption institutionnalisée.

L’objectif de cette recherche est de contribuer à la littérature portant sur le comportement des CAC face aux dilemmes éthiques qui questionnent leur indépendance (Brown et Trevino, 2006; Ponemon et Gabhart, 1990; Gul et al., 2003; Verwey et Asare, 2022; Ngantchou et Kantou, 2022). La plupart des travaux sur ce thème, basés sur des questionnaires, se sont appuyés sur le modèle de Kohlberg. Ce dernier ne s’intéresse qu’aux deux premières étapes de l’approche théorique de Rest (1986) portant sur le raisonnement éthique : le jugement et l’intention d’agir face à un hypothétique dilemme éthique. Ce travail cherche à explorer la dernière étape du modèle de Rest, l’action face à une réalité de dilemme éthique. Il se veut ainsi une continuité des réflexions menées par les chercheurs ayant mobilisé le modèle de Kohlberg. Plus particulièrement, cette recherche se positionne dans une perspective psychologique pour identifier et comprendre le ou les comportements des CAC face à un dilemme éthique, avec la corruption en toile de fond. Deux approches théoriques sont mobilisées par cette recherche. Le modèle de Forsyth (1980), repris dans la littérature (Prat Dit Hauret, 2010; Kung et Huang, 2013; Verwey et Asare, 2022), a également été adopté dans une étude sur le contexte de corruption camerounais, qui a conclu que le CAC peut avoir deux agissements différents, ou par devoir en toute indépendance ou sous pression en rendant son jugement dépendant (Ngantchou et Kantou, 2022). Quant au modèle de Rotter (1966), Ponemon et Gabhart (1990), Tsui et Gul (1996) et Prat Dit Hauret (2003, 2007) l’ont mobilisé et ont conclu à la prépondérance du locus de contrôle dans la détermination du comportement du CAC. Nous associons, dans cette étude, les deux approches théoriques de Forsyth (1980) et de Rotter (1966).

L’étude vient également s’ajouter aux premières recherches publiées sur le contexte tunisien, portant sur l’indépendance des auditeurs, depuis la révolution en 2011 (Khelil et al., 2016, Hentati-Klila et al., 2017; BelHaj Ali et Lesage, 2018; Ben Hamadi, 2020). Elle s’appuie sur une enquête terrain réalisée auprès de vingt-sept commissaires aux comptes tunisiens, qui étaient en contact direct avec les proches de Ben Ali, dans le cadre de missions légales. Nous répondrons ainsi à la problématique suivante : quelles postures peuvent avoir les CAC face à un dilemme éthique dans un contexte de corruption institutionnalisée ? Sur la base d’une analyse de contenu des rapports d’entretien complétée par l’analyse Gioia, cette recherche met en évidence l’existence de quatre profils de CAC qui traduisent des postures différentes face à la corruption.

Revue de la littérature

L’indépendance du CAC dans un contexte de corruption

La corruption et le CAC : une relation complexe

« La corruption est un poison » (Aguilera et Vadera, 2008, p. 431). Plus flagrante dans certains pays en voie de développement, elle touche néanmoins la plupart des économies. La corruption selon le code pénal tunisien est assimilée à « toute personne ayant la qualité de fonctionnaire public ou assimilé conformément aux dispositions de la présente loi, qui aura agréé, sans droit, directement ou indirectement, soit pour lui-même, soit pour autrui, des dons, promesses, présents ou avantages de quelque nature que ce soit pour accomplir un acte lié à sa fonction, même juste, mais non sujet à contrepartie ou pour faciliter l’accomplissement d’un acte en rapport avec les attributions de sa fonction, ou pour s’abstenir d’accomplir un acte de sa fonction, auquel il est tenu ». Lutter contre ce fléau commence, selon les auteurs, par un outil indépendant et un système comptable et financier transparent (Moore et al., 2006; Pomeroy et Thornton, 2008). L’audit, principalement, peut jouer un rôle central dans la détection et la prévention de la corruption (Pope, 2000). Everett et al. (2007), qui ont tenté de dessiner un cadre spécifique de la corruption en mettant en évidence le rôle de la comptabilité, concluent que les acteurs comptables sont des piliers qui permettent la réduction de la fraude et de la corruption. Dans une recherche comparative, Martinez-Vazquez et al. (2007), en étudiant les scores de corruption des pays africains, ont estimé que le défi est de réussir à instaurer les fondements d’un audit performant et surtout indépendant. Cette indépendance est évoquée dans la recherche de Wynne (2010) comme le chaînon manquant qui explique le niveau élevé de corruption dans les pays de l’Afrique sub-saharienne. L’indépendance de l’auditeur est donc indubitablement un atout majeur dans la lutte contre la corruption.

Dans un ouvrage publié sous l’égide de l’OCDE (2000), Cartier-Bresson explique que la principale cause de la corruption est « l’interdépendance des sphères économique et politique qui favorise les relations incestueuses ». La corruption est une maladie institutionnelle (Groenendijk, 1997). Elle est décrite comme institutionnalisée ou systémique « lorsque sa fréquence est telle qu’elle constitue la régie plutôt que l’exception… On associe parfois, et à juste titre, à la corruption systémique, l’idée de culture de la corruption » (Médard, 2006, p 697). Par conséquent, l’auditeur dans certains contextes peut passer du garant de la lutte contre la corruption à un acteur lui-même corrompu (Crank et Caldero, 2000). Il serait judicieux d’interroger les facteurs à l’origine de son indépendance.

L’éthique : clé de l’indépendance du CAC

L’audit est une activité sociale et l’indépendance des auditeurs est au coeur d’un foisonnement de travaux de recherche qui mobilisent des théories sociologiques et psychologiques. L’indépendance est la capacité de résistance du CAC aux pressions (Watts et Zimmermann, 1978). Par conséquent, un CAC est indépendant dès lors qu’il soit en mesure de porter des jugements objectifs, libres et affranchis de toute influence exercée par ses interlocuteurs (Bazerman et al., 1997, 2002, 2011).

L’indépendance et l’éthique ont souvent été étudiées simultanément en considérant que l’éthique est une condition sine qua none à l’indépendance (Prat Dit Hauret, 2007, Chaplais et al., 2016), « la première justifiant en partie la seconde » (Charpateau, 2011, p 4). Il est ainsi judicieux d’étudier la capacité à résister aux pressions sous l’angle de l’éthique (Charpateau, 2011). L’éthique peut être définie « comme un système de valeurs individuelles permettant d’agir au regard de ce que l’individu considère comme bien ou mal, juste ou injuste, bon ou mauvais » (p 9). Il est admis que les référentiels du bien ou du mal comme le bon ou le mauvais sont multiples. Toute décision éthique selon Charpateau (2009) implique la prise en compte de deux types de facteurs : les facteurs émanant de la personnalité et les facteurs externes selon l’interprétation que l’individu fait du contexte. Gonthier-Besacier et al. (2012) ont identifié les critères les plus utilisés pour juger de la qualité d’un audit. Une des réponses récurrentes données par les préparateurs de l’information financière est le sens éthique de l’auditeur.

Le comportement des CAC face à un dilemme éthique

Le modèle de Kohlberg : l’accent mis sur l’intention

En associant l’indépendance à l’éthique, plusieurs travaux ont porté sur le comportement des auditeurs face au dilemme éthique « une situation hypothétique dont l’issue pose un problème moral de choix restreint (deux possibilités) » (Charpateau, 2009, p.113). La théorie de développement du jugement moral de Kohlberg (1969) a été la pierre angulaire de la plupart de ces travaux. Cette théorie a permis de déterminer à quel stade d’évolution morale appartient chaque individu, selon l’argumentation morale qu’il donne, pour justifier son choix de l’une ou de l’autre des possibilités issues d’un dilemme. La théorie de Kohlberg a, par conséquent, été adoptée pour comprendre les jugements et les intentions des CAC dans une mission d’audit car elle permet d’appréhender le niveau d’éthique morale que rencontrent fréquemment les CAC dans l’exercice de leurs fonctions (Bostyn et al., 2018; Chouaibi et Hichri, 2020).

Ces travaux de recherche ont, pour la plupart, complété la théorie de Kohlberg en considérant le cadre interactionniste de Trevino (1986). L’auteure considère que le jugement moral et/ou l’intention de l’action du CAC sont principalement influencés par trois types de facteurs (Trevino et al., 2006). Des facteurs intrinsèques à l’individu (cognitif, affectif, identitaire) (Ponemon et Gabhart, 1990; Shaub, 1994; Windsor et Ashkanasy, 1995; Tsui et Gul, 1996; Morales Sanchez et Cabello-Medina, 2013), organisationnels (langage, punition/récompense, culture, leadership) (Gul et al., 2003; Hudaib et Haniffa, 2009; Sweeny et al., 2010) et contextuels (situation financière du client, degré de concurrence sur le marché et magnitude des conséquences) (Knapp, 1985; Windsor et Ashkanasy, 1995; Gul, 2000;Sweeny et al. 2010; Craft, 2013). La plupart de ces travaux porte sur le jugement éthique et/ou l’intention de l’action et leurs résultats sont issus d’une hypothétique situation de dilemme éthique présentée dans un questionnaire aux auditeurs. Par conséquent, ils partent du principe suivant « As a man thinketh, so is he » suggérant ainsi que les pensées et les comportements sont liés (Trevino, 1992, p 452).

Tous ces travaux cherchent à étudier ce que pense le CAC d’un dilemme mais ne vont pas jusqu’à l’examen du type de décision prise par ces CAC. Le développement du jugement moral de Kohlberg (1969) n’est pas un élément systématiquement explicatif de la décision d’audit lorsque celle-ci met en scène des éléments réels de pression sociale ou morale. Par conséquent, le modèle de Kohlberg, toujours associé à cette littérature, n’est pas adapté à cette étude, notre recherche porte sur l’action, pas uniquement le jugement.

Le modèle de Rest ou la prise en compte de l’action réelle

Le modèle de Rest (1986) complète le modèle de Kohlberg par deux nouvelles étapes, une en amont et une en aval. La première est celle de prendre conscience du dilemme éthique pour déclencher le raisonnement et la dernière est celle de l’action « réelle » pour le clôturer. L’ensemble des quatre étapes constitue le processus décisionnel à la base du raisonnement éthique de Rest. Il s’agit des étapes par lesquelles passe une personne depuis sa conscientisation du problème éthique jusqu’à son action (figure 1). La première étape est la reconnaissance d’une situation comme posant un dilemme éthique : c’est la prise de conscience. La deuxième étape s’intéresse au jugement porté sur une situation (évaluation morale) pour apprécier si une potentielle action serait éthiquement correcte. La troisième étape concerne l’intention d’agir, déterminée par l’importance qu’un individu accorde à une ligne de conduite éthique. Enfin, la quatrième et dernière étape concerne l’action réelle, partant du principe qu’une intention peut ne pas se traduire par une action en adéquation avec l’intention initiale.

Figure 1

Le processus de raisonnement éthique

Dans cette recherche, nous nous positionnons dans la quatrième étape du cadre de Rest (1986) : l’action. Notre terrain considère des faits réels de CAC qui ont agi face à des dilemmes éthiques dans un contexte de pression réelle. Nous considérons, à ce stade qu’il est important de comprendre les raisons de ces décisions en se focalisant sur les raisons intrinsèques qui ont induit ces comportements.

Forsyth (1980) et Rotter (1966) pour mieux comprendre les comportements des CAC

Deux approches théoriques se sont principalement associées aux travaux sur le comportement des auditeurs. La première est celle de Forsyth (1980) qui met en avant l’importance des préférences individuelles, ainsi, le comportement de l’individu est déterminé par ses préférences individuelles intrinsèques. La deuxième, celle de Rotter (1966), est relative au locus de contrôle. Elle répartit les individus en deux catégories : ceux qui agissent car convaincus d’avoir « prise » sur les évènements et ceux qui considèrent ne pas être en mesure de pouvoir influer le cours des choses et restent passifs. Ces deux approches se complètent pour mieux appréhender les comportements des CAC dans une situation de dilemme éthique. Le cadre de Forsyth se justifie dans notre recherche car une décision face à une pression est obligatoirement modelée par les préférences propres à chaque individu. Parallèlement, l’action/inaction de l’individu, dans le cadre de Rotter, impacte toute décision prise par le CAC, face à un dilemme éthique.

Selon la théorie de Forsyth (1980), toute situation peut connaitre des appréciations différentes selon les valeurs de l’individu. Plus particulièrement, l’idéalisme ou le relativisme influence les décisions des acteurs concernés. Le relativisme est le rejet des règles morales universelles tandis que l’idéalisme est l’adoption automatique et indifférenciée des règles morales. Le relativiste estime qu’il existe plusieurs lectures à un problème moral alors qu’un idéaliste considère que suivre les règles morales permet d’adopter la meilleure solution pour tous (Forsyth, 1980; Prat Dit Hauret, 2010). Plusieurs travaux portant sur le comportement de l’auditeur ont repris le cadre de Forsyth (Prat Dit Hauret, 2010; Kung et Huang, 2013; Verwey et Asare, 2022). Ngantchou et Kantou (2022) ont étudié le contexte de corruption camerounais en mobilisant le « profil moral » au sens de Forsyth (1980) et ils ont conclu que « l’auditeur peut être conduit à agir par devoir en révélant sans conditions tout délit, ou en rendant son jugement dépendant de la situation ».

La théorie de Rotter (1966) s’appuie sur le locus de contrôle qui « est d’une importance majeure pour comprendre, dans des situations diverses, que des différences individuelles importantes existent entre les individus dans le degré auquel ils sont susceptibles d’attribuer ou pas un contrôle personnel à une situation donnée » (Rotter, 1966, p 2). Il distingue le contrôle externe du contrôle interne. Il parle de croyance dans le contrôle externe lorsque l’événement est interprété par un individu comme la résultante de la chance, du hasard, du destin ou encore l’oeuvre de personnes puissantes. Dans cette configuration, l’individu aura tendance à laisser faire puisqu’il est convaincu qu’il n’a aucun effet sur les évènements. C’est l’inaction. Si, en revanche, un individu perçoit que l’événement dépend de son propre comportement, il décide et agit. L’auteur l’appelle une croyance de contrôle interne. Par conséquent, selon cette approche théorique, les individus sont partagés entre les internes, croyant que leur sort dépend d’eux-mêmes et de leur propre décision et ils sont dans l’action et les externes, qui considèrent que l’issue est déterminée par des facteurs externes et restent inactifs.

Forte (2005), à partir d’une étude portant sur quatre cents managers, a confirmé que le locus de contrôle est lié au comportement éthique dans les entreprises. Ponemon et Gabhart (1990), Tsui et Gul (1996) et Prat Dit Hauret (2003, 2007) ont également mobilisé l’approche de Rotter (1966), dans un contexte d’audit, et ont conclu à la prépondérance du locus de contrôle dans la détermination du comportement de l’auditeur. L’approche de Rotter a souvent été reprise pour illustrer les différentes typologies issues de cette littérature. Trevino (1986) ainsi que Tsui et Gul (1996) ont gardé les mêmes appellations (interne et externe) pour décrire leurs résultats. Windsor et Askhanasy (1995) ont considéré deux profils, les autonomes ainsi que les pragmatiques qui ressemblent par certains traits aux internes et externes de Rotter.

En conclusion, ces deux approches théoriques peuvent nous permettre de mieux appréhender le ou les différentes postures des CAC face à un dilemme éthique, en tenant compte des combinaisons offertes par ces cadres théoriques associées, et ainsi répondre à notre question de recherche initiale.

Le contexte tunisien

Une meilleure compréhension du contexte tunisien est importante pour une analyse plus fine du comportement des CAC de ce pays. En effet, une lecture approfondie du contexte économique, sociale et politique de la période pré-révolution permet de comprendre les entrelacs de cette période, toile de fond de notre problématique.

Un terrain propice à la recherche

L’indépendance des CAC est essentiellement, un « état d’esprit » (Mautz et Sharaf, 1961) avec une définition du CAC comme « sujet aux émotions, croyances et préjudices » (Gaa, 1992). Le CAC est un acteur social (Bazerman et al., 1997, 2002, 2011) qui, par conséquent, agit et interagit quotidiennement avec différentes forces qui peuvent affecter sa conception et les interprétations de ses missions. L’indépendance du CAC n’est pas seulement un concept technique, mais aussi un concept cognitif et culturel où les personnes ne sont pas seulement affectées par ce qui se passe au sein de l’organisation du client ou au sein du cabinet d’audit mais sont également affectés par des facteurs sociaux et des aspects psychologiques.

C’est à partir de ce constat que nous portons notre attention sur un contexte particulier celui de la Tunisie. Depuis la fin du règne de Ben Ali en 2011, les langues se délient pour décrire la période pré-révolution. Notre objectif est de comprendre les différentes postures adoptées par les CAC face aux dilemmes éthiques qu’ils ont connus auparavant, dans un contexte de pression et de corruption institutionnalisée.

Le pouvoir de Ben Ali - président de la Tunisie durant 23 ans jusqu’à sa fuite à cause de la révolution en janvier 2011- a été total et sans partage. Il avait réussi à mettre en place des modes de gouvernement et de gouvernance, des dispositifs tant économiques que sociaux de pouvoir qui rendent « la contrainte indolore, voire invisible, et la servitude volontaire » (Hibou, 2011). Au nom d’un miracle économique affiché, le pouvoir de Ben Ali, s’est autorisé un contrôle total et une domination passivement acceptée. « Un Etat omnipotent et éclairé, qu’il faut tout à la fois craindre et aimer » (Hibou, 2009, p76). La société était ainsi caractérisée par une sécurité sans faille au détriment d’une liberté d’expression inexistante.

Hibou (2009, 2011) résume ainsi le cas tunisien : « l’économie politique de la domination s’exerçait avant tout par l’insertion des mécanismes disciplinaires et coercitifs de pouvoir dans les dispositifs et les pratiques économiques et sociaux les plus banals. Le plus souvent, cet investissement n’était ni violent ni imposé du haut, mais il découlait de dynamiques d’arrangements, de négociations et de compromis à la base de ce que j’ai appelé un pacte de sécurité » (Hibou, 2011, p 6). Par conséquent, les tunisiens sont « amenés à composer avec des conditions de travail et de vie de plus en plus austères. En dépit du fait qu’il ait souvent été présenté comme une modalité de diffusion des styles de vie modernes et de la consommation de masse, l’endettement des particuliers a largement contribué aux dépenses quotidiennes les plus essentielles et à l’endiguement de la détérioration des niveaux de vie » (Meddeb, 2011, p. 38). Ainsi, « ils courent, ils courent, les Tunisiens, derrière “el khobza [1] », reprenant ainsi les mots de même auteur (2011, p 37). Dans ses conditions économiques difficiles voire précaires, le Tunisien se trouve à son tour amené à « jouer le pouvoir » (Meddeb, 2011, p. 6) pour espérer vivre dignement et c’est tout un « entrelacs de négociation et d’arrangements incertains et instables susceptibles de garantir au peuple l’accès à la Khobza (course au pain) » (Meddeb, 2011, p. 6).

Les travaux sur l’audit en Tunisie

Dans le contexte tunisien, les travaux de Omri et Abdelkader (2014) ainsi que ceux de Noubbigh (2014) se sont intéressés à l’indépendance du CAC, mettant en évidence l’impact des rapports de familiarité entre les CAC et leurs clients pouvant corrompre les capacités de détection. Basées sur les travaux de Kohlberg (1969), les recherches d’Arfaoui et al. (2014, 2016) ont testé l’impact de l’enseignement de l’éthique sur le niveau de développement moral des étudiants en Master CCA (Comptabilité-Contrôle-Audit). Les résultats montrent le peu d’impact de l’enseignement de l’éthique sur l’attitude éthique. Quant à Zouari (2013), elle s’est interrogée sur les facteurs de divulgation de faits délictueux pouvant inciter un CAC à aller à l’encontre des textes de lois, en s’abstenant de révéler des faits délictueux. Sa recherche a identifié les dimensions suivantes : le risque pénal encouru, l’appréhension de la diffamation lorsque la responsabilité pénale peut se retourner contre eux, le risque économique lorsque le client présente un grand pourcentage du chiffre d’affaires et enfin, la crainte de perdre des clients potentiels. Ces résultats ont renforcé ceux de Bel Hadj Ali (2011), les CAC dont le niveau de développement moral est conventionnel (au sens de Kohlberg [1969]) sont ceux dont le niveau d’indépendance est le plus fort et ils sont les plus soucieux des règles comptables. Bel Hadj Ali (2011) s’est focalisé sur les déterminants de l’indépendance du CAC dans la prise de décision et ce, par le biais des valeurs culturelles et du niveau de développement moral cognitif, en comparant la France et la Tunisie. A la différence des travaux antérieurs, cette étude a mis en exergue une relation linéaire positive entre ces deux variables. Elle a, en outre permis de démontrer que l’indépendance du CAC est influencée par le niveau de développement moral cognitif, une variable, elle-même, influencée par l’individualisme.

Durant cette dernière décennie et profitant du contexte post-révolutionnaire, d’autres travaux se sont penchés sur l’indépendance des auditeurs tunisiens. Si les premiers travaux cités plus haut, se sont focalisés sur le jugement éthique en partant principalement de la théorie de Kholberg associée au modèle interactionniste de Trevino, des recherches plus récentes, partant de récits réels des CAC, se sont intéressées aux situations de dilemmes éthiques vécues et aux décisions prises par les CAC dans le contexte de corruption institutionnalisée. Ainsi, Hentati-Klila et al. (2017) ont montré, par les cartes cognitives, que les auditeurs tunisiens donnent plus d’importance au respect apparent de la Loi au sens éthique de leur comportement. La rationalisation explique, à chaque fois, tout comportement non éthique par sa prétendue légalité. Bel Hadj Ali et Lesage (2018) ont intitulé leur recherche « Que disent les auditeurs quand ils ne sont plus silencieux ? » pour étudier le rôle des vertus dans le passage de l’intention à l’acte éthique dressant ainsi l’importance du courage ou de la compassion. La recherche de Ben Hamadi (2020) portant sur le comportement des CAC a mis en exergue l’émotion de la peur chez les CAC et l’impact d’une telle émotion sur leur indépendance. Cette étude remet le CAC, tel un acteur social, sujet à une émotion, au coeur du processus de l’audit.

La démarche méthodologique

Les principaux travaux sur le comportement des CAC sont de nature quantitative et les enquêtes portaient sur des situations hypothétiques de dilemme éthique. La présente étude mobilise, en revanche, une méthode qualitative portant sur vingt-sept entretiens semi-directifs avec des CAC tous membres de l’Ordre des Experts Comptables de Tunisie (OECT). Notre objectif est d’enrichir les travaux antérieurs basés sur l’expérimentation (Ponemon et Gabhart 1990) avec une étude qui analyse des faits réels de corruption.

Le mode de collecte des données : l’entretien

L’entretien est un moyen privilégié pour construire notre analyse à partir de représentations et d’interprétations des situations vécues par les différents acteurs (Wacheux, 1996). L’entretien s’adapte à cette recherche eu égard à la sensibilité du sujet : le climat politique pré-révolution rendait impossible un tel questionnement. Il permet de comprendre la réalité telle que se la représentent les acteurs en leur demandant ce qu’ils pensent (Giordano, 2003). Ce qui nous intéresse, au-delà des faits, c’était l’interprétation qu’avaient les CAC des situations vécues (Giordano, 2003).

La première partie du guide d’entretien mobilisait des questions permettant de mieux connaître les répondants (cursus, expérience, nature du cabinet) : la contextualisation était nécessaire. La deuxième partie porte sur le coeur de la recherche et elle se présente dans trois thèmes. Dans les deux premiers, nous avons fait le choix de n’intégrer dans le guide d’entretien qu’une seule question descriptive et très large à chaque fois. Nous considérons ce type de question comme le plus adéquat pour mieux connaître les répondants. L’objectif est de laisser le CAC raconter son histoire et non répondre à des questions précises (Giordano, 2003). En racontant « son histoire », la personne interrogée explique aussi les raisons de son comportement et justifie ses actes selon ses propres croyances. C’est ce qui nous a permis d’associer notre analyse à des approches théoriques portant sur les comportements des CAC. Le premier thème porte sur les circonstances de l’acceptation de la mission d’audit. Le deuxième thème demande un descriptif du déroulement de la mission jusqu’à l’apparition du « dilemme éthique » avec le client. Des questions de relance, en adéquation avec la littérature, ont été prévues pour recadrer, si besoin, l’entretien. De plus, des questions ont été posées au fur et à mesure du déroulement de chaque entretien, pour demander, quand c’était nécessaire, des clarifications ou des détails.

Le dernier thème du guide d’entretien a porté sur le récit même du dilemme. Au regard de la sensibilité du récit, nous avons pris le soin d’adapter la teneur de(s) questions aux réponses des interlocuteurs. Les répondants devaient se sentir libres de s’exprimer face à un chercheur neutre. Cette dernière partie tente à agréger les arguments ainsi que les prises de position des CAC face à une situation de corruption et comment ont-ils vécu cette situation.

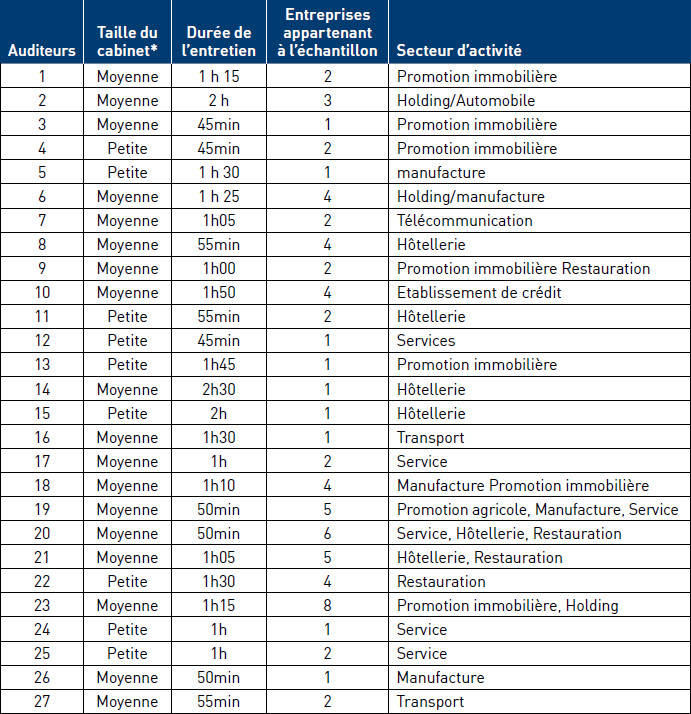

La durée des entretiens a été très variable, l’entretien le plus long a duré 2 h 30. Les CAC nous ont reçus dans leurs cabinets. Certains CAC ont expressément demandé de nous rencontrer à l’extérieur.

Déroulement de l’enquête et analyse de l’échantillon

Notre recherche s’intéresse aux entreprises appartenant, auparavant, au président déchu ainsi qu’à ses proches. Celles-ci ont été confisquées par les autorités tunisiennes et confiées à des administrateurs judiciaires dès 2011[2]. Selon le rapport de la banque mondiale (2014)[3], elles représentaient plus de 0,5 % du PIB, 21 % des profits du secteur privé mais moins de 1 % des emplois.

Le choix des secteurs d’activité n’a pas été aléatoire. Nous avons choisi des secteurs où la concurrence était restreinte, soit par des autorisations administratives préalables ou des restrictions (transport aérien et maritime, télécommunication, distribution et immobilier). D’autres secteurs comme l’hôtellerie et la restauration ont également retenu notre attention, compte tenu du poids important du tourisme dans l’économie tunisienne et de la liquidité qui marque ces activités.

Nous avons commencé par contacter, par courrier électronique, les CAC de ces entreprises. En raison d’un faible retour (5 réponses positives), nous les avons contactés par téléphone pour mieux expliquer le sens de notre démarche et surtout les rassurer quant à la garantie de l’anonymat ainsi que notre statut de chercheurs, exclusivement intéressés par la production de connaissances scientifiques. Cette relance a contribué à convaincre vingt-deux (22) CAC supplémentaires. La richesse des données collectées a été le baromètre de saturation théorique. La pertinence des analyses, dans un deuxième temps, nous a réconforté quant à la qualité des entretiens et leur richesse.

Il est intéressant de noter que malgré nos multiples relances, aucun des vingt-sept (27) CAC interviewés, ne fait partie d’un des grands cabinets internationaux (tableau 1). Ainsi, le fait que les CAC interrogés soient gérants de leur cabinet assure une plus grande homogénéité à l’échantillon et renforce encore plus la validité de nos résultats : les postures face à la corruption ne sont pas influencées par une éventuelle pression du supérieur hiérarchique mais sont le résultat d’un libre-arbitre du CAC, détenteur de son cabinet.

Récapitulatif des entretiens effectués

Les entretiens se sont déroulés sur deux périodes, entre juin et octobre 2014, ensuite entre mai 2015 et août 2015. Cela n’a pas été un choix. Ayant eu seulement 15 entretiens durant la première période, nous avons décidé d’agrandir notre échantillon et nous avons repris les relances pour réussir, dans un second temps d’effectuer 12 entretiens. Malgré la différence de période entre les deux salves de collecte des données, nous confirmons l’homogénéité des deux groupes de répondants puisque aucune différence notable n’a été mise en exergue durant l’analyse.

Les entretiens ont été retranscris et nous avons envoyé les retranscriptions aux CAC qui ont demandé de les consulter avant leur utilisation. Nous avons ensuite reçu leur accord pour utiliser ce matériau pour notre recherche.

Les entretiens ont été analysés individuellement. Cela nous a permis, dans un premier temps, d’identifier l’existence de discours similaires par groupe de répondants. Nous avons donc, considéré qu’un partage des vingt-sept entretiens en sous-ensembles rendra la lecture et l’analyse plus pertinentes. Nous avons donc, repris dans un deuxième temps, l’analyse thématique avec des entretiens regroupés par un discours « similaire » (Paillé et Mucchielli, 2016). Cette deuxième étape a rendu des informations, jusque-là, individuelles généralisables (Bardin, 1998). L’analyse par sous-ensembles a permis de trouver ainsi une sorte de cohérence globale des données recueillies : « Prendre appui sur les éléments mis au jour par la catégorisation pour fonder une lecture à la fois originale et objective du corpus étudié » (Robert et Bouillaguet, 1997, p. 31).

Tableau 1

Récapitulatif des CAC interrogés

* Il existe trois types de cabinets d’audit :

-

Cabinets des réseaux internationaux pluridisciplinaires

-

Cabinets de taille moyenne : taille intermédiaire

-

Cabinets de petite taille de moins de 10 salariés

Enfin, pour renforcer davantage la rigueur de notre analyse, nous avons retenu l’analyse Gioia qui permet de développer la compréhension de l’interrelation dynamique entre les concepts, dans la structure de données (Gioia et al., 2012, p. 22). D’une part, elle remet la compétence du chercheur au coeur de sa propre recherche. Elle considère que le chercheur, en tant qu’informateur (en ayant collecté de la donnée sur le terrain) est un agent compétent et qu’il est dans la capacité d’identifier des modèles. D’autre part, l’analyse Gioia s’appuie sur une structuration rigoureuse des données. Dans sa première étape, l’informateur/chercheur fait un rapprochement entre les termes utilisés (catégories de premier ordre). Dans la deuxième étape, ce rapprochement lui permet de résumer ces « verbatims » pour les décrire par une étiquette (catégories de deuxième ordre). Dans la dernière étape, l’informateur/chercheur associe les données terrain à des concepts théoriques identifiés (dimensions agrégées).

Nous nous sommes assurés quant à la validité de la recherche en s’appuyant sur sa crédibilité (Savoie-Zajc, 2006) : il s’agit de s’assurer du caractère plausible de l’interprétation construite par le chercheur en interaction avec les CAC.

Des références méthodologiques nous ont guidées tout au long de la partie empirique de la construction et conduite des entretiens (Léger et al., 1985) jusqu’à l’analyse des retranscriptions des entretiens (Miles et Huberman, 2003).

Résultats

L’analyse Gioia adoptée pour synthétiser et regrouper les verbatims, a permis d’identifier quatre postures des CAC tunisiens.

Quatre postures de CAC

La méthode Gioia portant sur le comportement des CAC, nous a permis d’identifier quatre postures différentes. L’analyse des dimensions agrégées associées à chaque posture nous a permis de leur donner une appellation spécifique pour mieux les identifier : les opportunistes, les résistants, les résignés et les distants.

Les opportunistes : (l’auditeur est décideur de sa vie/absence d’éthique dans le discours).

Cette posture concerne des CAC qui nous ont difficilement accordés un entretien. Conscients qu’ils sont décideurs de leurs actions, ils décrivent un monde des affaires avec une absence totale de toute éthique et de toute indépendance.

« Vous croyez que c’est aussi simple de construire un dossier contre ces personnes et le déposer au bureau du procureur de la République… ? C’est beau de parler d’éthique et de déontologie dans les conférences »

CAC 26

Ces CAC, malgré un début d’entrevue difficile à chaque fois, finissent par justifier leurs décisions par « la normalité » de ce type de situation dans la vie économique tunisienne depuis des décennies.

« Ce n’est pas parce qu’aujourd’hui, nous avons connu une révolution qui a tout chamboulé que nous devenons hypocrites. Cela se passait toujours de cette manière et cela ne choquait personne… c’était dans l’ordre des choses »

CAC 8

La priorité des opportunistes a été revendiquée et assumée : une réalisation personnelle et un enrichissement qui répond à l’ambition de personnes ayant fait de longues études, et qui ont consenti beaucoup de sacrifices pour arriver à posséder leurs propres cabinets et à détenir un portefeuille de clients constitué de grandes entreprises. Ce profil a fait un choix de « grandir » dans un environnement qui accepte toutes les malversations.

« Ici, ce n’est pas de la corruption, c’est une réalité acceptée par tous »

CAC 25

Les opportunistes n’essayent pas de justifier leurs actions, ils assument leurs décisions motivées par une banalisation de la corruption d’une part et une ambition personnelle d’autre part.

Les résistants : (l’auditeur est décideur de sa vie/importance de d’éthique).

Cette posture regroupe l’ensemble des CAC qui ont accepté d’effectuer des missions légales dans ces entreprises. En revanche, la dimension éthique de leur métier les a conduits à divulguer les faits de corruption constatés malgré la pression.

« Je me suis trouvé dans une entreprise où « j’ai eu droit d’un coup » à des falsifications, blanchiment d’argent, création d’entreprises écrans ayant la même activité »

CAC 2

Les CAC résistants ont suivi la même démarche, en découvrant de tels faits. Dans un premier temps, les CAC ont approfondi leurs investigations pour avoir un dossier le plus complet possible. Ensuite, ils ont informé les personnes concernées. Tous, sans exception, expliquent vouloir au départ éviter à tout prix la divulgation. Les CAC, dans ce cas précis, informent les managers dans l’objectif de « rectifier le tir » (CAC 12). Ce n’est qu’après avoir usé de tous les recours que la procédure de divulgation a été déclenchée.

Les CAC donnent plusieurs raisons à leur appréhension à appliquer la loi : la dépendance financière du cabinet d’expertise par rapport au client, la peur pour la réputation du cabinet, la peur de perdre d’autres clients qui ont des relations étroites avec le client. Un CAC nous a expliqué qu’il avait une mission légale dans un établissement bancaire et qu’il avait présenté un rapport avec des réserves; l’une des phrases n’avait pas « plu » au directeur général (CAC 10). Malgré les pressions de ce dernier, il a refusé de modifier son rapport, finalement, il a perdu sa mission à la banque. Deux mois plus tard, c’est sa mission au sein de la compagnie d’assurances, filiale de cette banque, qui lui a été retirée également.

Les CAC de ce groupe utilisent beaucoup la première personne du singulier. Ce qui n’a pas manqué de nous interpeller parce que d’autres disent plutôt « nous » ou « on », en parlant de leur équipe d’audit. Tout se passe comme si l’expérience difficile, voire douloureuse comme la décrivent certains d’entre eux, les a touchés personnellement. Ce n’est pas uniquement le CAC qui est affecté dans sa vie professionnelle, mais c’est également l’Homme.

« J’ai dénoncé, je ne vais pas vous mentir j’avais peur… mais je ne me posais pas trop de questions, je n’avais juste pas le choix. Il y a malversation, je dois le dire sinon je deviens complice… je l’ai fait parce que mon sens de l’éthique guide toute ma vie personnelle et professionnelle… d’autres ne divulguent pas; je ne les blâme pas, je les comprends »

CAC 13

La plupart de ces CAC qui ont suivi la démarche administrative jusqu’à la fin et qui ont déposé un dossier chez le procureur de la République, disent l’avoir regretté plus tard, non pas à cause des pressions supportées mais plutôt en raison de l’absence totale de réaction de la part du système judiciaire, qui accepte le dossier mais le conserve en souffrance « sous une pile d’autres dossiers » (CAC 22).

Tableau 2

Le discours des CAC selon la méthode Gioia

Les Résignés (l’auditeur subit la situation/Absence d’éthique).

C’est la posture des CAC qui ont accepté « le système », se sont pliés à la pression, et incidemment perdu leur indépendance. Ethique et indépendance ne leur sont pas étrangers ou utopiques mais ils se décrivent comme n’ayant pas eu le choix : ils ont donc suivi les règles de la « réalité » des affaires loin de celles de l’éthique.

Durant les entretiens avec les CAC appartenant à ce profil, ils ont montré un besoin de justifier leurs agissements : l’impunité dont jouissait les membres de la famille du président déchu, la peur de toutes représailles de la part des clients.

« J’ai pensé à mes enfants, le Code des Sociétés Commerciales ne me fait pas peur. Eux, oui »

CAC 1

A cela s’ajoute aussi une certaine acceptation d’une réalité dont ils n’ont jamais envisagé de changer

« Je ne suis pas un révolutionnaire, j’ai fait comme font les autres, j’ai une famille, des familles à nourrir »

CAC 25

Les verbatims expriment souvent un sentiment de responsabilité envers leurs collaborateurs autant qu’envers leurs propres familles. Ils affirment n’avoir pas cherché à avoir des missions d’audit avec ces entreprises, mais ils ne les avaient pas refusés non plus sachant parfaitement comment les choses pourraient se passer. Ils considèrent « cet état de corruption officiel » (CAC 7) comme dans l’ordre des choses : ils ont suivi, parce que de toutes les façons, il n’y a pas d’autres alternatives.

« Je ne me suis même pas posé la question, c’est ainsi et c’est tout »

CAC 1

Les distants : (l’auditeur subit la situation/importance de l’éthique).

Les CAC de ce groupe prônent l’éthique au-delà de leurs ambitions professionnelles. Ils ont subi la situation en acceptant de rester « petits ». Cette posture correspond aux CAC qui, dès le départ, ont refusé d’avoir des missions d’audit légal après avoir eu un premier contact avec les entreprises concernées par la recherche. Il est composé des CAC qui ont refusé l’audit pour éviter d’être confrontés à la corruption par crainte de s’y trouver impliqués. Ces CAC expliquent qu’ils préfèrent éviter les entreprises tenues par les membres de la famille du président déchu. La plupart, après un premier contact, ont fait machine arrière parce qu’ils ont compris qu’ils ne pouvaient pas mener leur mission dans les meilleures conditions. Pendant les entretiens, deux termes sont récurrents dans les discours des CAC de ce profil : indépendance et éthique. Ils revendiquent tous le respect des règles déontologiques. L’impératif catégorique demeure le souci d’indépendance.

« Nous sommes CAC parce que nous sommes indépendants et cette indépendance est par définition associée à notre sens de l’éthique. Si nous perdons notre éthique et notre indépendance, nous ne pouvons plus exercer ce métier »

CAC 11

« Tout est question d’éthique, de respect de soi même, de respect de sa profession, car quelle que soit la situation, à mon avis, on doit garder sa moralité et avoir toujours un sens aigu de l’éthique »

CAC 9

Les propos recueillis mettent surtout l’accent sur le lien entre indépendance et éthique. Ces deux aspects sont fortement liés pour expliquer la capacité du professionnel à révéler les fraudes puisque l’éthique justifie en partie l’indépendance. Leur éthique reste une valeur « hors système » : ils préviennent toute situation de pression, les distants évitent d’être confrontés à une situation de corruption dans laquelle ils ont peur d’être contraints de perdre leur indépendance. Ils gardent leur éthique par le choix d’une mise à l’écart volontaire et justifient leur retrait par certaines croyances ainsi que le souci de conserver la foi et la dignité.

« Il y a un bon Dieu et il n’y a qu’à lui que je dois rendre des comptes ou être redevable »

CAC 11

« J’ai foi en Dieu et mon éducation ne peut pas me permettre d’accepter des conditions de travail pareilles… je ne pourrai pas nourrir mes enfants avec de l’argent sale »

CAC 3

Vers une nouvelle grille de lecture des comportements des CAC

Les dimensions agrégées de l’analyse Gioia qui synthétisent les discours des CAC fait émerger une grille de lecture qui reprend les cadres théoriques de Forsyth et Rotter. Cette grille de lecture s’articule autour de deux axes qui viennent justifier empiriquement et méthodologiquement la formalisation de cette typologie.

Figure 2

Schématisation des différentes postures des CAC selon leur niveau d’éthique et leur action/inaction

L’axe horizontal est celui de l’éthique : notre compréhension des discours a permis de les dissocier en partant du niveau d’éthique. Notre analyse s’associe à l’approche de Forsyth (1980) qui s’appuie sur les préférences individuelles intrinsèques : relativiste rejetant les règles morales et universelles (niveau d’éthique faible), idéaliste considérant les règles morales comme la meilleure solution (niveau d’éthique fort). Nous avons décidé de considérer cet axe comme celui du niveau d’éthique.

L’axe vertical traduit l’action/inaction des CAC, nous retrouvons ici l’approche théorique de Rotter (1966). Les postures des CAC se différencient avec, d’une part, ceux qui réagissent activement face à la pression (action) et, d’autre part, ceux qui s’y résignent et choisissent de rester passifs (inaction).

L’intérêt de schématiser les différentes postures, selon ses deux axes, permet une meilleure compréhension de leurs décisions face à un dilemme éthique.

L’axe horizontal du schéma scinde les postures des moins éthiques aux plus éthiques. Les opportunistes et les résignés sont ceux dont l’éthique est moindre, tout le contraire des distants et des résistants qui font de l’éthique le coeur de leur mission d’audit. L’axe horizontal dissocie ainsi entre les CAC qui refusent toute corruption de ceux qui se plient à la corruption et l’acceptent. L’axe vertical considère principalement la nature du comportement face à une pression (action/inaction).

La partie haute du schéma associe les opportunistes aux résistants : les deux postures sont aux antipodes quant à leur sens éthique mais se rapprochent quant à leur type de comportement : ils sont actifs dans leur prise de décision. Les opportunistes ont décidé de « surfer sur la vague de la corruption » pour améliorer leur situation financière et leur statut social au moment où les résistants ont décidé de refuser toute corruption. Au bas du schéma, les résignés et les distants ont en commun leur fatalisme et leur passivité face à la corruption. Il s’agit pour les résignés d’accepter l’état actuel des choses et céder à la pression ou faire le choix pour les distants de rester « invisible » pour éviter d’être confronté à des situations de corruption.

Discussion : Quelles contributions dans la recherche actuelle ?

L’objectif de cette recherche est d’étudier les comportements des CAC lorsqu’ils sont face à un dilemme éthique. La recherche se positionne dans un contexte de corruption généralisée où le dilemme éthique n’est pas hypothétique mais réel. L’analyse du discours associée aux cadres théoriques ont permis, conjointement, d’identifier différentes postures des CAC.

A partir de son cadre théorique dissociant l’idéalisme du relativisme, Forsyth (1980) a présenté une taxinomie plus fine des idéologies éthiques en croisant les deux dimensions. Nous retrouvons les résistants dans l’absolutisme (relativisme faible, idéalisme élevé) qui pensent que le meilleur résultat correspond sans conteste au suivi des règles morales universelles. Quant aux opportunistes, nous pourrons les classer parmi les subjectivistes avec un idéalisme faible et un relativisme élevé, où les individus s’inscrivent plus dans des perspectives personnelles que des principes universels.

Les internes et les externes de Rotter (1966) sont présents dans nos résultats. Les résignés se plient au destin, cela appelle à leur croyance dans le contrôle externe alors que les résistants considèrent que leur comportement influence aussi le(s) événements d’où leur posture de contrôle externe. Des trois profils identifiés par Windsor et Ashkanasy (1995), deux se rapprochent également des résistants et des opportunistes : les autonomes ont tendance à mieux résister aux pressions et les pragmatiques ne sont pas influencés par leurs croyances personnelles. C’est dans le travail sur l’environnement corrompu d’Anquetil (2004) que nous retrouvons des options qui recoupent nos profils sans pour autant considérer, comme dans notre étude, si le comportement est volontaire ou subi. « On considère généralement qu’une personne travaillant au sein de son entreprise dans un environnement corrompu se trouve devant trois options possibles : se soumettre, donc accepter d’agir contrairement à ses valeurs; essayer d’améliorer les choses; partir. La première option s’inscrit dans un domaine, celui de la soumission à l’autorité. La deuxième option c’est quand la personne ne peut généralement supprimer la situation dans laquelle elle se trouve « embarquée »; elle peut seulement oeuvrer pour « un peu moins d’obscurité, un peu plus de vérité, de liberté, de respect d’autrui ». Reste la troisième option : quitter l’entreprise. Si elle permet à la personne vertueuse de ne pas se trouver en position d’agir à l’encontre de ses valeurs.

Dans la typologie de Bel Hadj Ali et Lesage (2018) portant sur les auditeurs tunisiens, le profil d’absolutiste est considéré comme celui dont le courage est une vertu primordiale qui résiste aux clients, quelle que soit la pression exercée. Ce profil correspond aux résistants dans notre recherche. Nous retrouvons la même terminaison dans leur étude comme dans la nôtre, les opportunistes, qui sont décrits par les auteurs, comme focalisés sur la maximisation de leur profit personnel.

Cette recherche enrichit cette lignée de travaux portant sur le comportement des CAC face à des faits délictueux en portant une attention, non seulement, sur le comportement des CAC (se corrompre ou pas) mais également sur la nature de ce comportement : S’agit-il d’un acte de refus volontaire et affiché ou d’un retrait préventif ? S’agit-il d’un acte opportuniste ou d’une résignation ? Ces questions nous conduisent vers un questionnement sur les causes de cette multiplicité de postures ? Quels sont les déterminants de l’indépendance qui façonnent les discours des CAC tunisiens ?

Les déterminants de l’indépendance est une problématique que réapparaît dans la littérature récente (Quick et Schmidt, 2018), les auteurs se focalisent, aujourd’hui, sur une contextualisation du débat sur l’indépendance (Ngantchou et Hankou, 2022). Des déterminants/variables tels que les facteurs culturels (Hudaib et Haniffa, 2009), les facteurs sociaux et psychologiques (Ngantchou et Hanko, 2022), les vertus (Bel Haj Ali et Lesage, 2018), les facteurs émotionnels (Ben Hamadi, 2020), le scepticisme (Verwey et Asare, 2022) ou encore la corruption (Fashami et al. 2020, Ben Hamadi, 2020) influencent le comportement des CAC et remodèlent le concept de l’indépendance, considéré de plus en plus tel un concept social et psychologique encore plus qu’un concept technique.

Cette étude se voit dans la continuité de cette récente littérature, la contextualisation dans un environnement de corruption et la prise en compte des facteurs sociaux dans la construction des différentes postures réaffirment l’impact de ces déterminants sur la notion d’indépendance des auditeurs.

Se soumettre à la corruption par opportunisme ou par résignation (les opportunistes et les résignés) ou encore l’éviter (les distants), sont deux formes différentes d’acceptation d’une certaine hiérarchie sociale. Les comportements des CAC font écho à ceux des entrepreneurs tunisiens qui se refusaient toute ambition de croissance pour ne pas attirer l’attention de la famille du président sur leurs projets de peur d’en être dépossédés. “Il est vrai que je suis le chef de mon entreprise mais, eux, ce sont les « patrons[4] » du pays… Tout le pays accepte cet état des lieux, pourquoi voulez-vous que moi je puisse faire autrement” (Hibou, 2011).

Quelle serait l’origine de cette acceptation sociale ? L’acceptation de la hiérarchie peut être née du culte du chef que Hibou (2011) a associé au contexte tunisien. Cette acceptation, nous l’associons, à notre tour à l’impossibilité de réagir « seul » « je suis seul face à une bande de mafieux » (CAC 26). Considérant que la corruption généralisée touche tous les rouages de l’Etat. Ce sentiment d’impuissance est avéré et par conséquent légitime. L’acceptation sociale due à une acceptation d’une hiérarchie sociale ou un sentiment d’impuissance est un concept social qui gagne à être repris dans les travaux sur l’indépendance portant sur les contextes de corruption pour une meilleure compréhension de la spécificité sociale de chaque pays au-delà de son état de corruption. L’acceptation sociale peut s’associer à la théorie d’acceptabilité sociale de Kelman (1953), qui considère que la base d’un comportement n’est pas nécessairement la pertinence du point de vue autant que le souci d’appartenance. Si nous adaptons cette théorie à nos résultats, la plupart des CAC (opportunistes, distants, résignés) se conforment à leur société par conséquent au contexte de corruption généralisée. Les raisons de ce conformisme sociétal, dans notre étude, sont soit une acceptation d’une hiérarchie sociale soit un sentiment d’impuissance. D’autres CAC (résistants) se conforment, quant à eux, à un référentiel des normes professionnelles. Le déséquilibre entre les deux types de conformisme est dû au contexte de corruption en Tunisie qui rend l’appartenance sociétal, par peur des représailles, plus forte que le conformisme aux normes professionnelles. «Le Code des Sociétés Commerciales ne me fait pas peur. Eux, oui. » (CAC 1).

Un autre aspect émerge des entretiens. Devant une proposition de corruption ou une potentielle situation de corruption, des CAC réagissent (les résistants) dans le respect de leurs principes et croyances personnelles. Ces CAC, malgré la pression, refusent toute complicité et se révoltent contre cette corruption généralisée. La plupart des personnes interrogées s’accroche à une quête de justice dont ils se sentent responsables. Cette croyance en la justice est un des facteurs souvent repris dans la littérature (Windsor et Ashkanasy, 1995, Prat Di Hauret, 2007)). Il s’agit d’une thèse défendue par Lerner (1980), selon laquelle, les individus méritent les événements qui leur arrivent et reçoivent plus tard, ce qu’ils méritent. S’ils acceptent aujourd’hui de supporter les conséquences d’un refus de certification malgré un système politique corrompu, c’est parce qu’ils obtiendront un jour la récompense méritée.

La croyance en la justice peut s’expliquer dans le contexte tunisien en citant Marzouki (2002), dans son article sur la citoyenneté tunisienne sous la dictature, « dans la culture populaire largement imprégnée de religion, ce qui fonde la relation des individus entre eux, n’est pas la recherche de liberté, mais celle de la justice » (p 78). L’acceptation sociale (due à une acceptation d’une hiérarchie sociale ou un sentiment d’impuissance) et une croyance en la justice sont de potentiels concepts à creuser pour une meilleure compréhension du comportement du CAC tunisien.

Conclusion

Cette recherche porte sur le comportement du CAC face à un dilemme éthique. Elle étudie comment le CAC peut observer un comportement éthique et indépendant ou cède à la pression et ne divulgue pas les faits délictueux qui entachent sa mission légale. Les entretiens effectués avec vingt-sept CAC tunisiens ayant eu des missions d’audit légal dans une des 278 entreprises appartenant au clan[5] jusqu’à la fuite du président tunisien déchu, nous ont permis de mettre en exergue un panel de postures adoptées par les CAC face à un dilemme éthique.

L’analyse des entretiens enrichie par les cadres théoriques ont permis d’identifier deux axes permettant de comprendre les différents comportements des CAC : le sens de l’éthique d’une part et l’action/inaction d’autre part. Cette analyse a pu identifier quatre postures de CAC. Les opportunistes et les résistants sont aux antipodes quant à leur sens éthique mais se rapprochent quant à leur type de comportement : ils sont actifs dans leur prise de décision face à la corruption : ils ont pris une décision : Les opportunistes ont choisi de « surfer sur la vague » alors que les résistants ont refusé toute corruption.

L’inaction a rassemblé les résignés et les distants dans leur fatalisme et leur passivité face aux situations. Il s’agit d’accepter l’état actuel des choses : céder à la pression pour les résignés ou accepter de rester « invisible » comme les distants pour éviter le dilemme.

Limites et pistes de recherche

Malgré ses apports, cette étude n’est pas exempte de limites. Tout d’abord, l’absence de CAC appartenant aux cabinets internationaux, pourtant présents en Tunisie, ne permet pas de généraliser les résultats de cette recherche. Ensuite, la taille des cabinets et les secteurs d’activités des entreprises auditées ne sont pas homogènes. Enfin, les entretiens se sont déroulés trois à quatre années après la révolution. Il est légitime de s’interroger sur l’oubli dans le récit des CAC de certains détails. Cette étude ouvre des perspectives de recherches intéressantes. Il serait judicieux d’étudier les comportements des CAC tunisiens travaillant pour des groupes internationaux, pour examiner les différences éventuelles de posture lorsque la pression vient de la hiérarchie. De plus, ce travail fait du contexte de corruption le coeur d’une analyse sur le comportement des CAC. Il serait à notre sens judicieux d’intégrer dans les futures recherches le niveau de corruption du pays dans la grille d’analyse de l’indépendance des CAC. Par ailleurs, il serait pertinent d’approfondir l’étude de l’influence de la corruption en envisageant les problématiques suivantes : est-ce que la corruption est un déterminant institutionnel (parmi d’autres déterminants individuels, sociaux, culturels, etc.) du comportement non-éthique des CAC ? Est-ce un facteur amplificateur de l’impact des déterminants individuels, sociaux, culturels du comportement non-éthique des CAC ? Enfin, il serait intéressant d’étudier la trajectoire des vingt-sept CAC interviewés à la lumière des évolutions de la révolution tunisienne, pour voir des éventuels changements dans leurs postures et en analyser les déterminants. Cette piste sera l’occasion de confirmer la typologie identifiée dans cette recherche en mobilisant une analyse quantitative des données qualitatives.

Parties annexes

Notes biographiques

Zouhour Ben Hamadi est professeure associée à l’école de Management de Normandie et membre du laboratoire Métis, sa thèse porte sur la complexification des budgets et l’influence du profil culturel des dirigeants, ses travaux de recherches actuels portent sur les principaux acteurs des métiers de la finance : l’auditeur dans les environnements corrompus, le contrôleur de gestion et sa légitimité ainsi que l’impact de la digitalisation sur ces métiers

Tarek Chanegrih est Professeur des Universités à l’IAE Caen en France. Responsable de la filière Gestion de Production Logistique Achat (licence et Master) en apprentissage et en formation continue, ses travaux de recherche portent principalement sur le lean manufacturing et sur les changements en contrôle de gestion. Ses recherches sont publiées dans les principales revues francophones et anglophones (Management Accounting Research, Management International).

Notes

-

[1]

«Courir derrière le pain » est une traduction littérale de l’arabe qui exprime la difficulté à gagner sa vie.

-

[2]

Le dernier inventaire publié par la commission de confiscation datant de 2015 fait état de 659 sociétés confisquées directement ou indirectement, totalement ou en partie.

-

[3]

Bob Rijkers, Caroline Freund, Antonio Nucifora, « All in the Family, State Capture in Tunisia : Questions and Answers », document de travail de la Banque mondiale n ° WPS6810, 27 mars 2014.

-

[4]

Le patron, c’est ainsi que les Tunisiens dans leurs conversations au quotidien appelaient le président de la République déchu, évitant ainsi de le nommer au cas où « on » les entend.

-

[5]

C’est le terme couramment utilisé pour décrire les familles Ben Ali/Trablesi. Trabelsi est le nom de jeune-fille de la femme du président déchu à qui on attribue un rôle majeur dans cette dérive affairiste en Tunisie.

Bibliographie

- Aguilera, R. V., Vadera, A. K. (2008). The dark side of authority: Antecedents, mechanisms, and outcomes of organizational corruption. Journal of Business Ethics, 77(4), 431–449. https://doi.org/10.1007/s10551-007-9358-8

- Arfaoui, F., Damak-Ayadi, S. (2014). Réflexion sur la sensibilisation à l’éthique des futurs professionnels de l’audit : Étude exploratoire dans le contexte tunisien. Revue de l’organisation responsable, 9 (1), 39-56. https://doi.org/10.3917/ror.091.0039

- Arfaoui, F., Damak-Ayadi, S., Ghram, R., Bouchekoua, A. (2016). Ethics education and accounting students’ level of moral development: experimental design in Tunisian audit context. Journal of business ethics, 138(1), 161–173. http://dx.doi.org/10.1007/s10551-015-2643-z

- Alatas, S. H. (1990). Corruption : Its nature, causes and functions’, Edition Aldershot.

- Anqueteil, A. (2004). Agir intentionnellement à l’encontre de ses valeurs », Gérer et comprendre, N° 78, p 4-17

- Banque Mondiale (2011). Inside inequality in the Arab republic of Egypt. Facts and perceptions across people, time, and space, Rapport N° 86473.

- Bardin, L. (1998). L’analyse de contenu. 9ème Edition, Presses universitaires de France, Paris

- Bel Hadj Ali, S. (2011). Les valeurs culturelles, l’indépendance et le développement moral cognitif : quel lien pour quel auditeur ? 32e congrès de l’Association Francophone de Comptabilité, Montpellier.

- Ben Hamadi, Z (2020), « Indépendance de l’auditeur et peur dans un contexte de corruption : La Tunisie de Pré-révolution », Comptabilité, Contrôle, Audit, 26 (3) : 35-66. http://dx.doi.org/10.3917/cca.263.0035

- Ben Saad, E Lesage, C. (2009), « Perception de l’indépendance de l’auditeur : Analyse par la théorie d’attribution », 30ème Congrès l’Association Francophone de Comptabilité. Mai 2009. Strasbourg.

- Bostyn, D. H., Sevenhant, S., Roets, A. (2018). Of mice, men, and trolleys: Hypothetical judgment versus real-life behavior in trolley-style moral dilemmas. Psychological science, 29(7), 1084–1093. https://psycnet.apa.org/doi/10.1177/0956797617752640

- Brown, M. E. Treviño, L. K. (2006). Ethical leadership: A review and future directions. The Leadership Quarterly, 17(6): 595–616. https://psycnet.apa.org/doi/10.1016/j.leaqua.2006.10.004

- Cartier-Bresson, J. (2000). Economics of corruption. Organisation for Economic Cooperation and Development. The OECD Observer. (220). http://dx.doi.org/10.1453/jel.v5i3.1734

- Chaplais, C., Mard, Y., Marsat, S. (2016). L’auditeur face aux dilemmes éthiques : l’impact d’une formation à l’éthique sur la conformité au code de déontologie. Comptabilite Controle Audit, 22 (1), 53-83. http://dx.doi.org/10.3917/cca.221.0053

- Charpateau, O. (2009). Les auditeurs face à l’éthique. Messages éthiques explicites et implicites : quelles perceptions et réactions des auditeurs de certification légale ? Thèse de doctorat, Institut d’Administration des Entreprises de Paris 1 Panthéon-Sorbonne.

- Charpateau, O. (2011). Ethique et indépendance interne : une nouvelle dimension de l’indépendance de l’auditeur légal. 32ème congrès annuel de l’Association Francophone de Comptabilité. Mai 2011. Lyon

- Chouaibi, J., Hichri, A. (2020). Effect of the auditor’s behavioral and individual characteristics on integrated reporting quality: evidence from European companies. International Journal of Law and Management. http://dx.doi.org/10.1108/IJLMA-04-2020-0109

- Craft, J. L. (2013). A review of the empirical ethical decision-making literature: 2004–2011. Journal of business ethics, 117(2), 221–259. http://dx.doi.org/10.1007/s10551-012-1518-9

- Crank, J. P. Caldero, M. A. 2000. Police ethics: noble cause corruption, Cincinnati, OH: Anderson Publishing Co

- Everett, Jeff, Dean Neu, and Abu Shiraz Rahaman. “Accounting and the global fight against corruption.” Accounting, Organizations and Society 32.6 (2007): 513–542. http://dx.doi.org/10.1016/j.aos.2006.07.002

- Fashami, Ashkan Mirzay. (2020). Threats to auditor independence: evidence from Iran. Athens Journal of Business & Economics, 6 (4): 253–302. http://dx.doi.org/10.30958/ajbe.6-4-1

- Forsyth, D. R. (1980). A taxonomy of ethical ideologies. Journal of Personality and Social psychology, 39(1), 175. https://doi.org/10.1037/0022-3514.39.1.175

- Forte, A. (2005). Locus of control and the moral reasoning of managers. Journal of Business Ethics 58(1–3): 65–77. http://dx.doi.org/10.1007/s10551-005-1387-6

- Gaa, J., Lampe, J. C., Finn, D. W. Malley, P. L. (1992). À model of auditors’ ethical decision processes; Discussions; Reply. Auditing:11–33.

- Gioia, D. A., Corley, K. G.,; Hamilton, A. L. (2012). Seeking qualitative rigor in inductive research: Notes on the Gioia methodology. Organizational Research Methods 16(1): 15–31. https://doi.org/10.1177/1094428112452151

- Giordano, Y. (2003). Conduire un projet de recherche : une perspective qualitative. Editions Ems.

- Gonthier-Besacier, N., Hottegindre, G., Fine-Falcy, S. (2012). Les facteurs d’influence de la qualité de l’audit : Perception des préparateurs de l’information financière. Comptabilité Contrôle Audit, 18 (2), 33-72. http://dx.doi.org/10.3917/cca.182.0033

- Groenendijk, N. (1997), ‘A principal-agent model of corruption’, Crime, Law and Social Change, Vol27, N3, p 207–229. http://dx.doi.org/10.1023/A:1008267601329

- Gul, F. A., Ng, A. Y.; Tong, M. Y. J. W. (2003). Chinese auditors’ ethical behavior in an audit conflict situation. Journal of Business Ethics 42(4): 379–392. http://dx.doi.org/10.1023/A:1022504712186

- Hentati-Klila, I., Dammak-Barkallah, S., Affes, H. (2017). Do auditors’ perceptions actually help fight against fraudulent practices? Evidence from Tunisia. Journal of Management & Governance, 21(3), 715–735. https://link.springer.com/article/10.1007/s10997-016-9357-1

- Hibou, B. (2011a). Tunisie. Économie politique et morale d’un mouvement social. Politique Africaine (1) : 5-22. http://dx.doi.org/10.3917/polaf.121.0005

- Hibou, B. (2011b). Macroéconomie et domination politique en Tunisie : du « miracle économique » benaliste aux enjeux socio-économiques du moment révolutionnaire. Politique Africaine (4) : 127-154. http://dx.doi.org/10.3917/polaf.124.0127

- Hudaib, M.; Haniffa, R. (2009). Exploring auditor independence: an interpretive approach. Accounting, Auditing & Accountability Journal. https://doi.org/10.1108/09513570910933951

- Khelil, I., Hussainey, K. Noubbigh, H. (2016). Audit Committee–Internal audit: Interaction and moral courage. Managerial Auditing Journal. https://doi.org/10.1108/MAJ-06-2015-1205

- Kohlberg, L. (1969), « Stage And Sequence: The Cognitive Developmental Approach To Socialization »; inD.A. Goslin (ed), Handbook of socialization theory and research, p. 347–380, Chicago: Rand McNally.

- Knapp, M.C (1985), ‘Audit conflict: an empirical study on the perceived ability of auditors to resist management pressure’, The Accounting Review, 1985, p. 202–211.

- Kung, F. H., Huang, C. L. (2013). Auditors’ moral philosophies and ethical beliefs. Management Decision.Leger, J. M., Florand, M. F. (1985). L’analyse de contenu : deux méthodes, deux résultats ?

- Lesage, C., Ali, S. B. H. (2018). Que disent les auditeurs quand ils ne sont plus silencieux ? Le rôle des vertus face aux menaces contre l’éthique des auditeurs. 39ème congrès de l’Association Francophone de Comptabilité. Mai 2018. Nantes.

- Marzouki, M. (2002). L’enjeu de la citoyenneté dans la Tunisie d’aujourd’hui. Horizons Maghrébins-Le droit à la mémoire 46 (1) : 76-80. https://doi.org/10.3406/horma.2002.2030

- Mautz, R. K.,; Sharaf, H. A. (1961). The philosophy of auditing. American Accounting Association (6).

- Médard, J. F. (2006). Les paradoxes de la corruption institutionnalisée. Revue internationale de politique comparée, 13 (4), 697-710. https://doi.org/10.3917/ripc.134.0697

- Meddeb, H. (2011). L’ambivalence de la « course à “el khobza » ». Politique Africaine (1) :35-51.

- Miles, M. B.; Huberman, M. M. (2003). Analyse des données qualitatives. Édition De Boeck-Education.

- Morales-Sánchez, R., Cabello-Medina, C. (2013). The role of four universal moral competencies in ethical decision-making. Journal of business ethics, 116(4), 717–734. https://doi.org/10.1007/S10551-013-1817-9

- Moore, D. A., Tetlock, P. E., Tanlu, L.; Bazerman, M. H. (2006). Conflicts of interest and the case of auditor independence: Moral seduction and strategic issue cycling. Academy of Management Review 31(1): 10–29. https://faculty.wharton.upenn.edu/wp-content/uploads/2012/04/Tetlock_2006-auditorsmooreetalpiece.pdf

- Noubbigh, E.N.A, (2014). Interdépendance entre audit interne et audit externe et leurs impacts sur la qualité du reporting financier dans le contexte tunisien. Doctorat en sciences de gestion, Tunis : Université de Tunis.

- Ngantchou, A., Hanko, O. (2021). La prédiction des situations de dépendance de l’auditeur. Gestion 2000, 38 (4), 85-112. https://doi.org/10.3917/g2000.384.0085

- Omri, B., Abdelkader, A. N. (2014). Les facteurs d’influence de l’indépendance de l’auditeur externe : une étude exploratoire auprès des préparateurs de l’information financière tunisiens. La Revue Gestion et Organisation. https://doi.org/10.1016/J.RGO.2014.05.002

- Paillé, P., Mucchielli, A. (2016). L’équation intellectuelle du chercheur. Paillé P, Mucchielli A, directeurs. L’analyse qualitative en sciences humaines et sociales. 4e éd. Malakoff : Armand Colin, 121-41.

- Pomeroy, B., Thornton, D. B. (2008). Meta-analysis and the accounting literature: The case of audit committee independence and financial reporting quality. European Accounting Review, 17(2), 305–330. https://ssrn.com/abstract=1020342

- Ponemon, L.A. (1992). Ethical reasoning and selection-socialization in accounting.Accounting, Organizations and Society 17 (3/4): 239–258.

- Ponemon L.A.; Gabhart D. R. (1990). Auditor independence judgments: A cognitive developmental model and experimental evidence. Contemporary Accounting Research 7 (1): 227–251.

- Pope, J. (2000), Transparency International Source Book 2000. http://www.transparency.org/sourcebook/

- Prat Dit Hauret, C. (2002). L’indépendance des commissaires aux comptes : Une analyse psychologique basée sur des composantes psychologiques du comportement. 23ème congrès de l’Association Francophone de Comptabilité, Toulouse, France.

- Prat Dit Hauret, C. (2003). Audit et développement moral cognitif. Finance Contrôle Stratégie 6 (3) : 117-136. https://econpapers.repec.org/RePEc:dij:revfcs:v:6:y:2003:i:q3:p:117-136

- Prat Dit Hauret, C. (2007). Éthique et décision d’audit. Comptabilité, Contrôle Audit. 1 (13) : 63-85 https://doi.org/10.3917/cca.131.0069

- Prat dit Hauret, C. (2010). Les décisions éthiques à la lumière du cadre conceptuel de Forsyth. Management Avenir, 33 (3), 367-373. https://doi.org/10.3917/cca.204.0045

- Rest, J. R. 1986. Moral development: advances in research and theory. New York: Praeger

- Robert, A. D., Bouillaguet, A. (1997). L’analyse de contenu (p. 271). Presses universitaires de France.

- Rotter, J. B. (1966). Generalized expectancies for internal versus external control of reinforcement. Psychological monographs: General and applied, 80(1), 1.

- Savoie-Zajc, L. (2006). Comment peut-on construire un échantillonnage scientifiquement valide. Recherches qualitatives, 5, 99-111. https://doi.org/10.3917/rpve.534.0067

- Shaub, M. K. (1994). An analysis of the association of traditional demographic variables with the moral reasoning of auditing students and auditors. Journal of Accounting Education 12(1): 1–26.

- Trevino, L. K. (1986). Ethical decision making in organizations: A person-situation interactionist model. Academy of Management Review 11(3): 601–617.

- Trevino, L. K. Youngblood, S. A. (1990). Bad apples in bad barrels: A causal analysis of ethical decision-making behavior. Journal of Applied Psychology 75(4): 378–392.

- Tsui, J. S. L.; Gul, F.A. (1996). Auditor’s Behaviour in an audit conflict situation: A research note on the role of locus of control and ethical reasoning. Accounting, Organizations and Society 21 (1): 41–51.

- Martinez-Vazquez, J., del Granado, J. A., Boex, J. (2007). Fighting corruption in the public sector (Vol. 284). Amsterdam: Elsevier.

- Verwey, I. G., Asare, S. K. (2022). The joint effect of ethical idealism and trait skepticism on auditors’ fraud detection. Journal of Business Ethics, 176(2), 381–395. https://doi.org/10.1007/s10551-020-04718-8

- Wacheux, F. (1996). Méthodes qualitatives et recherche en gestion. Édition Economica.

- Watts, R. L.; Zimmermann, J. L. (1978). Towards a positive theory of the determination of accounting standards. The Accounting Review (50): 112–134.

- Windsor, C.A.; Ashkanasy, N.M. (1995). The effect of client management bargaining power, moral reasoning development, and belief in a just world on auditor independence. Accounting, Organizations and Society, 20 (7/8): 701–720

- Wynne, A. (2010). Independence of Supreme Audit Institutions in Sub-Saharan Africa. International Journal of Government Financial Management, 10(1), 55.

- Zouari, R. (2013). La révélation des faits délictueux entre obligation et application : Cas de la Tunisie. 34e congrès de l’Association Francophone de Comptabilité, Montréal.

Parties annexes

Biographical notes

Zouhour Ben Hamadi is an associate professor at the Normandy School of Management and a member of the Métis laboratory. Her thesis focuses on the increasing complexity of budgets and the influence of the cultural profile of managers; her current research focuses on the main actors in the finance profession: the auditor in corrupted environments, the management controller and his legitimacy, as well as the impact of digitalization on these professions.

Tarek Chanegrih, PhD, is Professor at the University of Caen, France. He is interested in lean manufacturing and in changes in management accounting and control systems. He is responsible of Master in Operations management. His work has been published in leding French Journals and in Management Accounting Research.

Parties annexes

Notas biograficas

Zouhour Ben Hamadi es profesora asociada en la Normandy School of Management y miembro del laboratorio Métis. Su tesis se centra en la creciente complejidad de los presupuestos y la influencia del perfil cultural de los directivos. Su trabajo de investigación actual se centra en los principales actores de las profesiones financieras: el auditor en entornos corruptos, el controlador de gestión y su legitimidad, así como el impacto de la digitalización en estas profesiones.

Tarek Chanegrih es profesor de Universidad en el IAE de Caen en Francia. Responsable de la carrera Management de las operaciones (licencia y licenciatura) en formación en alternancia y en formación continua, el lean manufacturing y el control de gestión son los temas principales de sus investigaciones. Son publicadas en las principales revistas francófonas y anglófonas (Management Accounting Research).

Liste des figures

Figure 1

Le processus de raisonnement éthique

Figure 2

Schématisation des différentes postures des CAC selon leur niveau d’éthique et leur action/inaction

Liste des tableaux

Tableau 1

Récapitulatif des CAC interrogés

* Il existe trois types de cabinets d’audit :

-

Cabinets des réseaux internationaux pluridisciplinaires

-

Cabinets de taille moyenne : taille intermédiaire

-

Cabinets de petite taille de moins de 10 salariés

Tableau 2

Le discours des CAC selon la méthode Gioia