Résumés

Résumé

Cet article étudie la relation entre l’implication familiale et les décisions de désinvestissement au sein des entreprises françaises cotées. Sur la base d’un échantillon de 338 opérations de désinvestissement sur le marché français, les résultats montrent que les entreprises familiales sont moins engagées dans ces opérations que les entreprises non familiales. Ces résultats sont justifiés par une influence de l’implication familiale sur les décisions de désinvestissement. Pour mesurer cette implication et son influence, cette recherche est fondée sur le pouvoir et l’expérience exprimés à travers l’échelle F-PEC. Nos résultats montrent que le pouvoir de la famille et son expérience influencent différemment les décisions de désinvestissement.

Mots-clés :

- Entreprise familiale,

- Implication familiale,

- Désinvestissemen,

- Échelle F-PEC

Abstract

This paper studies the relationship between family involvement and divestment decisions in French listed companies. Based on a sample of 338 divestments in the French market, the results show that family firms are less involved in these transactions than non-family firms. These results are justified by the influence of family involvement on divestment decisions. To measure this involvement and its influence, this research is based on power and experience expressed through the F-PEC scale. Our results show that family power and experience in the company influence differently divestment decisions.

Keywords:

- Family firms,

- Family involvement,

- Divestiture,

- F-PEC scale

Resumen

Este trabajo estudia la relación entre la implicación de la familia y las decisiones de desinversión en las empresas francesas que cotizan en bolsa. A partir de una muestra de 338 desinversiones en el mercado francés, los resultados muestran que la empresa familiar está menos implicada en las desinversiones que las no familiares. Estos resultados se justifican por la influencia de la implicación familiar en las decisiones de desinversión. Para medir esta implicación y su influencia, esta investigación se basa en el poder y la experiencia expresados a través de la escala F-PEC. Nuestros resultados muestran que el poder y la experiencia de la familia influyen de manera diferente en las decisiones de desinversión.

Palabras clave:

- Empresas familiares,

- Participación familiar,

- Desinversión,

- Escala F-PEC

Corps de l’article

Les entreprises familiales sont le type d’organisation le plus répandu dans le monde (Feldman et al., 2019). En effet, ces entreprises ont reçu une attention académique croissante pendant ces dernières années (Shmid et al., 2015; Sharma et al., 2012). Selon « le baromètre des entreprises familiales européennes », étude effectuée par l’EFB[1] et KPMG[2] en 2017, il existe plus de 14 millions d’entités familiales représentant plus de 60 millions d’emploi dans le secteur privé européen. Les statistiques réalisées par PWC[3] en 2017 sur le marché français, montrent que les entreprises contrôlées par la famille représentent 50 % du PIB du pays et 50 % d’emploi. Ce poids économique de l’entreprise familiale explique l’intérêt qu’elle suscite auprès des pouvoirs publics, des praticiens et des chercheurs.

Une entreprise familiale est définie par l’implication de la famille dans la propriété, la gouvernance et le management de l’entreprise (Bennedsen et al., 2010; Chrisman et al., 2012). Revilla et al. (2016) montrent que la participation de la famille dans la vie de l’entreprise influence significativement les processus décisionnels et la performance étant donné que les intérêts et les valeurs de la famille sont étroitement liés aux objectifs de l’entreprise. Selon Feldman et al. (2019), l’étude de la décision de désinvestissement dans l’entreprise familiale est le domaine dans lequel les objectifs de la famille et leurs préférences uniques peuvent se manifester. En effet, le désinvestissement est une opération de restructuration de portefeuille expliquée par la réduction de la taille de l’entreprise ou le recentrage par la cession d’actifs, en contrepartie des fonds (Brauer et Wiersema, 2012; Barreyre et Bouche, 1977). Le désinvestissement représente une décision stratégique majeure entraînant des conséquences sur la compétitivité et la rentabilité de l’entreprise (Kolev, 2016). Cependant, le souci fondamental de préserver l’entreprise familiale pour les générations futures peut avoir un impact important sur la décision de désinvestissement. Cette problématique de désinvestissement au sein de l’entreprise familiale n’a donné lieu qu’à de très rares recherches (Chung et Luo, 2008; Sharma et Manikutty, 2005; Zellweger et Brauer, 2013; Praet, 2013; Feldman et al., 2016). Selon Anglin et al. (2017), la famille peut être impliquée dans l’entreprise via la propriété, le management et/ou la gouvernance. Ce constat nous permet de poser la question principale de cette recherche : quelle influence peut avoir l’implication familiale sur la décision de désinvestissement ?

La réponse à cette question trouve ses origines dans la théorie de l’intendance (Davis et al., 1997) et la théorie de la richesse socio-émotionnelle (Gomez-Méjia et al., 2007). Selon la théorie de l’intendance, le dirigeant n’est pas opportuniste et agit dans l’intérêt de l’entreprise. La gouvernance de l’entreprise familiale devient alors un jeu coopératif où la logique de contrôle laisse place à une logique d’accompagnement puisqu’il y a alignement des préférences entre les membres de la famille (Neubaum et al., 2017; Bouzgarrou et Navatte, 2014). La théorie de la richesse socio-émotionnelle quant à elle englobe les utilités socio-affectives des membres de la famille au sein de l’entreprise comme le maintien d’une tradition entrepreneuriale dans le contrôle de l’entreprise ou la protection de l’image familiale positive (Zellweger et al., 2012). Ainsi, les décisions au sein de l’entreprise familiale sont influencées autant par des forces émotionnelles que par des motivations financières et rationnelles. Notre étude repose sur l’analyse de l’implication familiale dans l’entreprise en mobilisant l’échelle F-PEC (Family influence on Power Experience and Culture). Cette échelle développée par Astrachan et al. (2002) permet de tenir compte de toutes les facettes de la dimension familiale au sein de l’entreprise et sa capacité d’influencer la prise de décision. Nous nous basons sur deux dimensions de cette échelle pour mesurer l’implication familiale : le pouvoir (actionnariat, gouvernance et management) et l’expérience (génération en charge).

Nous proposons à travers cette étude d’enrichir les recherches antérieures sur la décision de désinvestissement dans un cadre particulier celui des entreprises familiales. Ainsi, nous contribuons à la littérature sur l’impact de l’implication familiale dans la prise de décision en mettant l’accent sur les préférences uniques des familles et leur capacité à agir sur la stratégie de l’entreprise. Nous considérons les entreprises familiales comme un groupe hétérogène car leur comportement peut varier en fonction de l’implication de la famille dans l’entreprise (Sharma et al. 2012; Labelle et al. 2018). Nous nous basons sur l’échelle F-PEC pour expliquer cette hétérogénéité. La mobilisation de l’échelle F-PEC est motivée par l’attention récente et croissante portée aux différentes composantes de cet outil dans les travaux sur les entreprises familiales.

Les résultats de notre étude montrent que les entreprises familiales françaises cotées sont moins engagées que leurs homologues non familiales dans les opérations de désinvestissement. En outre l’implication familiale exerce une influence significative sur la décision de désinvestissement à travers les deux dimensions de l’échelle F-PEC, à savoir : le pouvoir et l’expérience.

Cette étude est organisée comme suit. La première partie présente la revue de la littérature dédiée pour expliquer les caractéristiques de l’entreprise familiale à travers l’implication de la famille. Cette implication familiale permettra de proposer nos différentes hypothèses quant à l’influence sur la décision de désinvestissement. La seconde partie est consacrée à la méthodologie et l’analyse des données. Enfin, la troisième partie porte sur la discussion des résultats.

Revue de la littérature et developpement des hypotheses

L’entreprise familiale à la lumière de la théorie de l’intendance et de la richesse socio-émotionnelle

La littérature antérieure souligne le concept de l’hétérogénéité de l’entreprise familiale qui découle de l’implication de la famille et son désir de la transmettre aux futures générations (Berrone et al., 2012; Nordqvist et al., 2014). Cette hétérogénéité trouve ses explications dans les objectifs familiaux qui sont de nature financière et non financière (Munoz-Bullon et al., 2018). Chaque entreprise familiale aura son propre équilibre et ce, en fonction de son histoire, de ses valeurs, de sa culture et de sa vision. Les firmes familiales constituent donc un groupe hétérogène d’entreprises, et ce caractère explique les facteurs qui peuvent impacter leurs décisions stratégiques (Schmid et al., 2015).

Les études récentes de Neubaum et al. (2017) et de Madison et al. (2017) suggèrent que le comportement des intendants est très répandu dans les entreprises familiales et peut être maintenu par la gestion participative et l’alignement des objectifs. La théorie de l’intendance adopte une vision plus large du comportement humain en proposant que la motivation des acteurs n’est pas liée seulement à leurs propres intérêts, mais aussi aux intérêts des autres (Davis et al., 1997). Ainsi, cette motivation est intrinsèque et basée sur les besoins supérieurs de la pyramide de Maslow (Basly, 2006). Selon Miller et Le Breton-Miller (2009), les intendants sont loin d’être des homo-economicus avec des considérations économiques seulement. Ils s’identifient à l’organisation et agissent souvent avec altruisme au profit de l’organisation et de ses parties prenantes (Davis et al., 1997). L’intendance serait donc une situation habituelle au sein de l’entreprise familiale vu l’implication de la famille qui mène à poursuivre des objectifs autres que la maximisation de la valeur de la firme (Zahra, 2003; Sharma et al., 1997).

Les recherches antérieures montrent qu’au sein de l’entreprise familiale les finalités sont à la fois financières et non financières et qu’ils peuvent changer en fonction du chevauchement entre les besoins de la famille et de l’entreprise (Tagiuri et Davis, 1996; Zellweger et al., 2013; Gomez-Mejia et al., 2011; Sharma et al., 2012). Dans ce contexte, l’approche de la richesse socio-émotionnelle est considérée comme une caractéristique unique des entreprises familiales, ce qui aide à expliquer pourquoi elles peuvent se comporter de manière distincte (Berrone et al., 2012; Dawson et Mussolino, 2014). La perspective de la richesse socio-émotionnelle révèle que les entreprises familiales sont généralement motivées par des questions non financières ou encore sont attachées à la préservation de leur statut social défini comme les « dotations affectives » de la famille propriétaire (Berrone et al., 2012). Cette richesse socio-émotionnelle recouvre selon Gomez-Mejia et al. (2007), l’ensemble des bénéfices sociaux et émotionnels que la famille retire de son implication dans les affaires. Nous révélons la satisfaction de besoins affectifs, d’appartenance et d’estime, le plaisir d’exercer une influence, la perpétuation des valeurs de la famille via l’entreprise familiale, l’accomplissement des devoirs inhérents au lien du sang, l’opportunité́ de se comporter de façon altruiste vis-à-vis des membres de la famille ou encore la satisfaction d’un besoin d’identification à l’entreprise familiale (Gomez-Mejia et al., 2007). Dans cette perspective, les gains et les pertes en richesse socio-émotionnelle deviennent le point de référence dans le processus de prise de décision des propriétaires familiaux (Gomez-Mejia et al., 2007). Cela expliquerait pourquoi les entreprises familiales peuvent différer de leurs homologues non familiales dans leurs choix stratégiques (Berrone et al., 2012). L’analyse approfondie de la création de la richesse socio-émotionnelle conduit à souligner l’importance de cinq dimensions déterminantes telles que mises en lumière par le modèle FIBER de Berrone et al. (2012). Ces dimensions recouvrent le contrôle et l’influence de la famille, la succession générationnelle, la construction des liens sociaux, l’attachement émotionnel des membres de la famille à l’entreprise et l’identification des membres de la famille à leur organisation.

La décision de désinvestissement : entreprise familiale versus non familiale

La décision de désinvestissement est une stratégie importante et rarement utilisée par les entreprises pour rationaliser et recentrer leurs activités (Peruffo et al., 2018). Cette décision entraîne des répercussions importantes sur la structure, la stratégie concurrentielle et la performance de l’entreprise (Brauer et Wiersema, 2012). En d’autres termes, les cessions peuvent être considérées comme un moyen de parvenir à des arrangements structurels optimaux au sein de l’entreprise et à une forte position concurrentielle dans l’environnement externe. S’attaquer à ces deux objectifs place probablement l’entreprise dans une meilleure position pour être compétitive, maximiser la richesse de ses actionnaires et améliorer sa rentabilité (Kolev, 2016).

Toutefois, les objectifs poursuivis par les familles fondatrices dépassent la maximisation de la valeur pour les actionnaires familiaux et non familiaux. Elles cherchent à préserver l’héritage et le patrimoine de la famille, la création des possibilités d’emploi pour les membres de la famille et le maintien de l’harmonie familiale et du statut social (Feldman et al., 2016; Gomez-Méjia et al., 2011; Zellweger et al., 2013). La décision de désinvestissement provoque la question des préférences uniques de la famille par rapport à la prise de décision. Les recherches antérieures montrent que les liens historiques et nostalgiques des membres de la famille avec leurs entreprises réduisent la probabilité d’entreprendre des opérations de désinvestissement (Chung et Luo, 2008; Sharma et Manikutty, 2005; Zellweger et Brauer, 2013; Kolev, 2016; Feldman et al., 2016). Munoz-Bullon et al. (2018) admettent que les entreprises familiales ont souvent des objectifs multiples qui ne sont pas seulement financiers comme la préservation de leur investissement socio-émotionnel dans l’entreprise. Selon Strike et al. (2015), les deux dimensions les plus influentes et les plus importantes de la richesse socio-émotionnelle se réfèrent au contrôle familial et à l’intention de transmettre l’entreprise aux futures générations. De ce fait, les entreprises familiales ont des préférences uniques et des spécificités par rapport aux entreprises non familiales. Feldman et al. (2016) stipulent que la décision de désinvestissement au sein de l’organisation familiale peut être très différente de celle de son homologue non familiale. Pour défendre ce point de vue, les auteurs avancent que les caractéristiques liées à la famille imposent un ensemble de coûts supplémentaires sur les cessions d’entreprises familiales, ce qui réduit la propension des entreprises familiales à effectuer des opérations de désinvestissement par rapport à celles non familiales. Cela impose que la valeur créée par le désinvestissement au sein des firmes familiales doit dépasser la valeur créée par ces opérations dans les autres entreprises (Sharma et Manikutty, 2005).

L’effet de l’histoire des familles fondatrices et de leur patrimoine socioculturel au sein de leurs entreprises présente le principal argument de leurs préférences d’éviter le désinvestissement (Salvato et al., 2010). Conserver plutôt que céder aide les entreprises familiales à maintenir leurs pratiques historiques en créant des postes de gestion pour les membres des générations ultérieures de la famille ou en entretenant des relations à long terme avec les employés, les acheteurs ou les fournisseurs (Feldman, 2014). La préservation de l’héritage et du patrimoine familial joue également un rôle important dans l’inertie des entreprises familiales contre les opérations de désinvestissement (Casson, 1999). Dans les entreprises familiales les membres retraités de la famille peuvent continuer à s’impliquer dans l’organisation soit directement en qualité d’actionnaires ou membres du conseil, soit indirectement en tant qu’ascendants du dirigeant qui succède. En effet, les dirigeants des entreprises familiales peuvent être réticents par rapport à des décisions de désinvestissement vu qu’elles peuvent avoir un impact négatif sur les décisions stratégiques de leurs prédécesseurs ou même les renverser (Feldman et al., 2016).

Selon Sharma et Manikutty (2005), Zwelleger et Brauer (2013) et Praet (2013) les entreprises familiales sont moins engagées dans des activités de désinvestissement que leurs homologues non familiales. La différence entre les firmes familiales et les non familiales découle des objectifs poursuivis. D’un point de vue économique l’entreprise non familiale cherche à maximiser son profit. Cependant, l’entreprise familiale poursuit des objectifs non financiers et cherche à maximiser la richesse socio-émotionnelle (Astrachan et Jaskiewicz, 2008; Gomez-Méjia et al., 2007, 2011; Zellweger et Astrachan, 2008; Zellweger et al., 2012, 2013). Ce développement théorique nous permet de proposer notre première hypothèse :

H1 : Les entreprises familiales sont moins engagées dans des opérations de désinvestissement par rapport aux entreprises non familiales.

L’implication familiale face aux décisions de désinvestissement

Chua et al. (1999) développent la spécificité de l’entreprise familiale par le fait que « sa structure de propriété, ses modes de gouvernement et de gestion et la volonté de sa transmission influencent ses objectifs, ses stratégies et sa structure et la manière dont ces éléments sont formulés et mis en oeuvre ». L’étude de l’impact de la participation familiale sur l’entreprise suscite un intérêt majeur dans le champ de recherche sur l’entreprise familiale (Sharma et al., 2012; Anglin et al., 2017; Bouzgarrou et Navatte, 2014; Klein et al., 2005; Revilla et al., 2016). Cependant, l’implication familiale reste encore une notion floue et mitigée. Anderson et Reeb (2003) définissent l’implication par le pourcentage des actions détenu par la famille dans le capital de l’entreprise. Pour Mishra et McConaughy (1999), l’implication familiale est définie par rapport aux membres de la famille qui exercent une fonction au sein de l’entreprise. Selon Anglin et al. (2017), l’ampleur et la manière de l’implication de la famille et son influence sur l’entreprise est une question pertinente qui a fait l’objet des différents points de vue dans le monde académique. Afin de remédier au problème de la définition de l’implication familiale, Astrachan et al. (2002) développent l’échelle F-PEC pour tenir compte de toutes les facettes de la dimension familiale, entre autres le degré de l’implication de la famille au sein de l’entreprise. En effet, il existe trois dimensions importantes de l’influence familiale sur l’organisation : le pouvoir, l’expérience et la culture. Le pouvoir fait référence à l’influence de la famille via la structure actionnariale de l’entreprise (part du capital détenu par la famille), le management de l’entreprise (présence de membres de la famille dans des postes de management et de direction) et la gouvernance (présence de membres de la famille dans le conseil d’administration et les comités). L’expérience se réfère à la succession, elle se rend au nombre de générations actives dans la gestion et au nombre des membres de la famille qui contribue à l’entreprise. La culture évoque la notion de chevauchement entre les valeurs familiales et l’entreprise ainsi que l’engagement familial dans l’organisation (Astrachan et al.,2002; Klein et al.,2005).

Pouvoir familial et décision de désinvestissement

Selon l’échelle F-PEC, le pouvoir est expliqué par trois composantes qui sont : l’actionnariat, la gouvernance et le management (Klein et al., 2005; Astrachan et al., 2002). Les membres de la famille exercent leur influence et contrôle sur la stratégie de l’entreprise en détenant des actions de l’entreprise ou en participant au conseil d’administration ou à l’équipe de direction (Rau et al., 2018).

Les propriétaires familiaux diffèrent des autres actionnaires en ce qui concerne leurs préférences et priorités spécifiques. Les autres détenteurs de capital, comme les banques, les investisseurs institutionnels et l’état, poursuivent des objectifs économiques et optent pour des décisions rationnelles. Cependant, les décisions des actionnaires familiaux sont prises sous des critères socio-émotionnelles dont l’objectif primordial est la maximisation de l’utilité familiale (Miller et al., 2010; Gomez-Méjia et al., 2011). De ce fait, les propriétaires familiaux peuvent céder facilement les activités qui menacent le patrimoine familial ou la survie de l’entreprise familiale. Zellweger et Astrachan (2008) soulignent l’importance de la valeur émotionnelle de la propriété familiale. La réussite de l’entreprise familiale aux yeux des propriétaires familiaux est le fait de voir leur stock de richesse socio-émotionnel augmenter même si le succès financier est modeste (Dyer, 2018). Schmid et al. (2015) considèrent que leur capacité à vendre des actions est plutôt limitée car ce type d’opérations menace le contrôle familial. Selon Praet (2013), il existe une relation en U-inversée entre la probabilité de désinvestissement et la propriété familiale. En outre, les désinvestissements sont perçus comme une perte cruciale de la richesse socio-émotionnelle dans les entreprises familiales indépendamment de tout gain économique potentiel, car une telle activité représente un obstacle de contrôle familial pour les actionnaires (Salvato et al., 2010; Sharma et Manikutty, 2005; Zellweger et al., 2013). Ce contexte nous conduit à proposer l’hypothèse :

H2 : La propriété familiale influence négativement la décision de désinvestissement.

Selon Nordqvist et al. (2014), le conseil d’administration présente l’organe central de la gouvernance et la source d’initiative stratégique. Les recherches antérieures montrent que la participation des membres de la famille au conseil d’administration impacte la stratégie et la prise de décision au sein de l’entreprise (Rau et al., 2018; Kao et Kuo, 2017; Villalonga et Amit, 2009). La nomination d’un membre familial au sein du conseil d’administration permet à la famille de poursuivre ses propres objectifs. Munoz-Bullon et al. (2018) stipulent que la participation des membres de la famille au conseil d’administration accentue leur volonté de protéger les intérêts de la famille étroitement liés à leur attachement émotionnel à l’entreprise. La famille exerce un contrôle substantiel sur l’entreprise à travers la participation de ses membres au conseil d’administration. En outre, plus la participation au conseil est importante, plus l’accent sera mis sur la préservation de la richesse socio-émotionnelle par rapport à d’autres considérations financières (Miller et al., 2011). La décision de désinvestissement est très atténuée s’il existe des membres familiaux au sein du conseil d’administration (Praet, 2013). Par ailleurs, lorsque le conseil est dominé par des membres externes qui sont indépendants le désinvestissement peut avoir lieu. Lorsque la famille exerce son influence par l’intermédiaire du conseil d’administration, la poursuite des objectifs non économiques augmente et la probabilité de désinvestissement devient très faible (Feldman, 2014; Zellweger et Brauer, 2013). D’après ce développement théorique la troisième hypothèse est proposée :

H3 : La présence des membres de la famille dans le conseil d’administration influence négativement la décision de désinvestissement.

La participation de la famille dans le management de l’organisation peut exercer une influence significative sur les processus décisionnels et la performance de l’entreprise (Rau et al., 2018; Bouzgarrou et Navatte, 2014). En outre, la présence des membres de la famille dans différents postes de direction donne naissance à un ensemble distinct des objectifs centrés sur la famille et accroît le concept de chevauchement entre la famille et l’entreprise. Plus le nombre des cadres familiaux augmente, plus l’implication de la famille au sein de l’entreprise augmente et la probabilité de poursuivre des objectifs non financiers devient plus forte (Miller et al., 2011). La présence des membres de la famille dans des postes de direction provoque une perte de la réputation managériale ce qui cause un échec attribué à une gestion plutôt affective (Gomez-Méjia et al., 2011; Anglin et al., 2017). Les managers familiaux ressentent un fort lien affectif à l’entreprise qui les empêche de prendre des décisions de désinvestissement (Feldman et al., 2016). Ils sont plus susceptibles d’accepter des seuils de valeur financière inférieure à ceux de la valeur émotionnelle afin d’éviter la perte de leur identité familiale et leur richesse socio-émotionnelle (Zellweger et al., 2013). Les dirigeants familiaux sont moins susceptibles que les dirigeants non familiaux de prendre des décisions, qui menacent l’identité familiale ou le patrimoine socio-culturel de l’entreprise, en raison des liens affectifs ou de nostalgie (Sirmon et Hitt, 2003; Feldman, 2014). La discussion précédente nous conduit à proposer la quatrième hypothèse :

H4 : La présence des membres de la famille dans des postes de haute direction influence négativement la décision de désinvestissement.

Expérience familiale et décision de désinvestissement

Pour mesurer l’implication de la famille dans l’entreprise, Astrachan et al. (2002) proposent l’expérience comme concept dérivé de l’échelle F-PEC. Cette expérience permet d’évaluer l’étendue de l’influence familiale à travers le nombre de générations actives dans l’entreprise. Les membres de la famille de la première génération actifs dans l’entreprise sont attachés émotionnellement au fondateur et partagent avec lui la même fierté et le même héritage vis-à-vis de l’entreprise (Gomez-Méjia et al., 2010). La préservation de la richesse socio-émotionnelle est plus forte dans les entreprises familiales contrôlées et gérées par des membres de la famille de première génération et elle diminue à mesure que l’entreprise évolue et passe aux générations suivantes (Gomez-Méjia et al., 2007; Strike et al., 2015). Les membres de la famille de la première génération ont tendance à ne pas opter pour des stratégies, telles que la diversification ou le désinvestissement, qui peuvent diminuer le contrôle exercé sur l’entreprise. Cependant, les membres de la famille de la deuxième ou troisième génération peuvent accepter des décisions de désinvestissement, d’expansion ou de diversification (Strike et al., 2015). De ce fait, à chaque passage générationnel l’objectif de maintenir le contrôle peut s’estomper avec le besoin de garantir la pérennité et la performance de l’entreprise à long terme. Ainsi, les générations ultérieures peuvent percevoir la décision de désinvestissement comme bénéfique et comme un prolongement de la dynastie familiale (Gomez-Méjia et al., 2011). Ainsi, la cinquième hypothèse est proposée :

H5 : L’expérience de l’entreprise familiale influence positivement la décision de désinvestissement.

Methodologie et analyse des donnees

Échantillon et données

Pour tester les hypothèses énoncées préalablement, nous avons identifié les opérations de désinvestissement effectuées par les entreprises familiales et non familiales françaises cotées du 01/01/2007 au 31/12/2018. Ces opérations ont été déterminées en nous basant sur la définition proposée par Gaughan (2010) qui décrit le désinvestissement comme « la vente de tout ou d’une partie du capital contrôlé d’une filiale à une entreprise. Proprement dit, c’est une opération de cession où une entreprise vend des actifs ou une filiale au public ». Le tableau 1 présente le détail de l’échantillon qui se compose de 338 opérations de désinvestissement dont 66 sont effectuées par des firmes familiales et 272 par des firmes non familiales. Pour identifier les entreprises familiales cotées nous nous sommes basés sur la définition de Morck et al. (1998) qui considèrent la firme familiale comme étant « une firme contrôlée soit par un entrepreneur, soit par un héritier au seuil de 20 % ». La Porta et al. (1999) définissent une entreprise familiale en fonction des droits de contrôle concentrés dans les mains d’une famille ou d’un individu au seuil de 20 %. Par conséquent, nous considérons comme familiale toute entreprise détenant un actionnariat familial et un droit de vote d’un pourcentage minimal de 20 %.

Tableau 1

Détail de l’échantillon

La variable dépendante : le désinvestissement

Toute opération de cession d’une partie ou de la totalité d’une filiale par l’entreprise est considérée comme opération de désinvestissement (Praet, 2013). La variable dépendante est binaire et égale à 1 en cas d’une opération de désinvestissement, 0 sinon.

Les variables indépendantes : l’implication familiale

Les variables indépendantes mesurant l’implication familiale sont toutes issues de l’échelle F-PEC (Klein et al., 2005; Astrachan et al., 2002). Elles se présentent comme suit :

Propriété familiale (PROP) désigne le pourcentage des actions détenues par la famille. Cette variable exprime l’influence familiale sur les décisions stratégiques à travers la richesse socio-émotionnelle. Nous nous attendons à un lien négatif entre cette variable et le désinvestissement.

Conseil d’administration (CONSEIL) exprime le pourcentage des membres de la famille présents dans le conseil d’administration de l’entreprise. Un lien négatif est attendu entre cette variable et le désinvestissement.

Postes de direction (MANAGEMENT) présente le pourcentage des membres de la famille occupant des postes de haute direction au sein de l’entreprise. Un lien négatif est attendu entre cette variable et le désinvestissement.

Générations propriétaires (GENERP) désigne le nombre de générations propriétaires au sein de l’entreprise. Nous nous attendons à un lien positif entre les générations propriétaires et les opérations de désinvestissement.

Générations présentes (GENERM) définie le nombre de générations présentes dans le management de l’entreprise. Un lien positif est attendu entre cette variable et le désinvestissement.

Générations actives (GENERC) désigne le nombre de générations actives dans le conseil d’administration de l’entreprise. Nous nous attendons à un lien positif entre les générations actives et les opérations de désinvestissement.

Les variables de contrôle

Les variables de contrôle sont sélectionnées sur la base des recherches antérieures.

L’âge de l’entreprise (AGE) mesure le nombre d’années écoulées depuis la création de l’entreprise et permet d’analyser le rôle du contrôle familial sur la décision de désinvestissement (Feldman, 2016). Nous nous attendons à un lien positif entre l’âge de l’entreprise et le désinvestissement.

Le secteur (SECTEUR) permet de différencier les entreprises industrielles à vocation plus importante de se désinvestir que les entreprises commerciales ou de service (Praet, 2013). Un lien négatif entre le secteur et le désinvestissement est attendu.

La rentabilité économique (ROA) permet de mesurer la rentabilité d’exploitation des entreprises cédantes. La rentabilité économique est calculée à travers le ratio du résultat net par rapport au total actif de l’entreprise (Ajina et al., 2019). Un lien négatif entre cette variable et le désinvestissement est attendu.

La taille de l’entreprise (TAILLE) est mesurée à partir du total actif de l’entreprise (Feldman et al., 2019; Mulherin et Boone, 2000). Nous nous attendons à un lien positif entre la taille de l’entreprise et les opérations de désinvestissement.

L’effet de levier (LEVERAGE) exprime le niveau d’endettement des entreprises cédantes. L’effet de levier est mesuré à travers la somme des dettes à court et long terme par rapport à la capitalisation boursière (Ajina et al., 2019). Un lien négatif entre l’effet de levier et le désinvestissement est attendu.

Spécifications des modèles

Pour estimer nos deux modèles, nous avons appliqué la méthode de régression logistique binaire. Cette méthode statistique est adéquate pour analyser la relation entre une variable dépendante dichotomique et des variables indépendantes continues. Notre premier modèle est constitué à partir des 466 observations de notre échantillon dans l’objectif de déterminer l’engagement des entreprises familiales dans les opérations de désinvestissement par rapport à celles non familiales. Le second est conçu à partir des 194 observations des entreprises familiales uniquement afin d’analyser l’influence familiale sur les décisions de désinvestissement.

Où i = 1… 466 désigne les différentes observations de l’échantillon global;

εi : le terme d’erreur;

Où i = 1… 194 désigne les différentes observations des entreprises familiales;

εi : le terme d’erreur;

DESINVEST : variable dépendante binaire égale à 1 s’il y a lieu d’une opération de désinvestissement sur la période étudiée, 0 sinon.

FAMILLE : variable binaire égale à 1 si l’entreprise est familiale, 0 sinon.

PROP : variable désignant l’ensemble des parts du capital détenu par les membres de la famille.

CONSEIL : variable exprimant le pourcentage de présence des membres de la famille dans le conseil d’administration de l’entreprise.

MANAGEMENT : variable désignant le pourcentage des membres de la famille occupant des postes de haute direction au sein de l’entreprise familiale.

GENERP : variable formulant le nombre de générations propriétaires au sein de l’entreprise (1, 2, 3 ou plus).

GENERM : variable définissant le nombre de générations présentes dans le management de l’entreprise familiale (1, 2, 3 ou plus).

GENERC : variable indiquant le nombre de générations actives dans le conseil d’administration de l’entreprise familiale (1, 2, 3 ou plus).

AGE : variable désignant l’âge de l’entreprise familiale depuis sa date de création.

SECTEUR : variable binaire qui prend la valeur 1 si l’entreprise familiale est industrielle, 0 sinon (de service et/ou de distribution).

ROA : la rentabilité économique de l’entreprise familiale française cotée.

TAILLE : la taille de l’entreprise est mesurée par son total actif.

LEVERAGE : L’effet de levier représente la somme des dettes de l’entreprise par rapport à sa capitalisation boursière.

Analyse des données

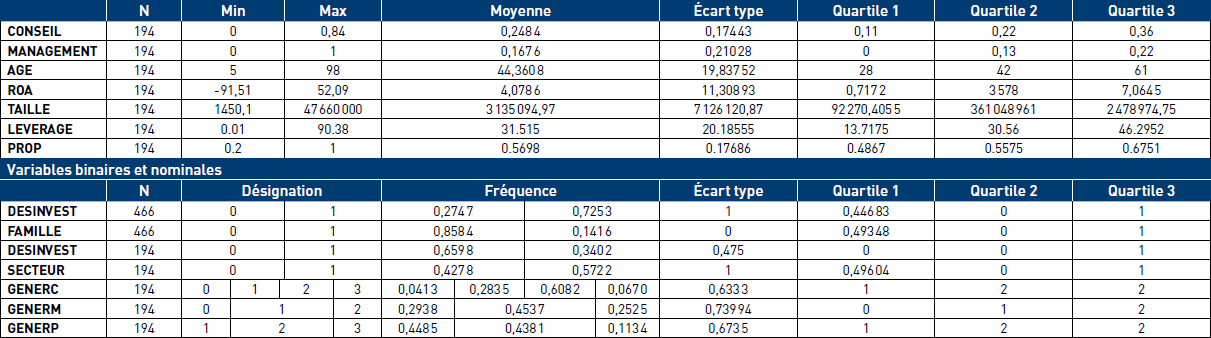

Le tableau 2 rapporte les statistiques descriptives de toutes les variables de notre étude. 72,53 % des entreprises françaises cotées et 34,02 % des entreprises familiales, de notre échantillon, ont réalisé des opérations de désinvestissement sur la période étudiée.

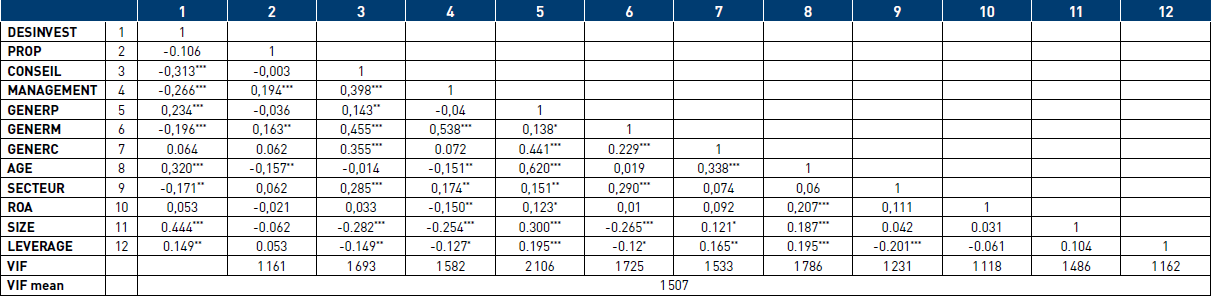

Afin de tester nos modèles, nous vérifions l’absence de problème de multi-colinéarité entre les différentes variables indépendantes exprimée à travers la matrice de corrélation de Pearson présentée dans le tableau 3. Le facteur d’inflation de la variance moyen (VIF) de notre modèle s’élève à 1,507; il est largement inférieur à la limite de 10 établie par Neter (1986). Nous confirmons ainsi l’absence de multi-colinéarité des variables.

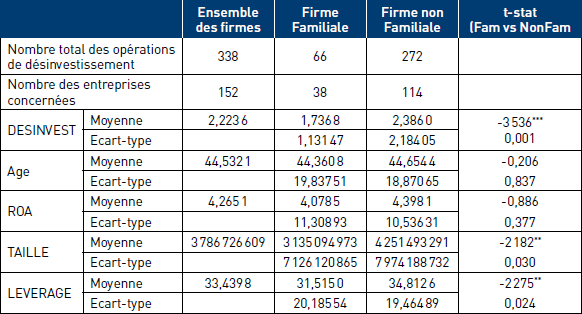

Le tableau 4 présente une analyse descriptive des opérations de désinvestissements effectuées par les entreprises familiales et non familiales de l’échantillon. Les résultats du test de différence des moyennes montrent que les entreprises familiales ont réalisé beaucoup moins de désinvestissements que les entreprises non familiales entre 2007 et 2018. En effet, l’entreprise familiale a effectué en moyenne 1,73 opérations de désinvestissement sur la période d’étude contre 2,38 pour son homologue non familiale.

Tableau 2

Statistiques descriptives

Note : DESINVEST : variable dépendante égale à 1 s’il y a lieu d’une opération de désinvestissement, 0 sinon. FAMILLE : variable binaire égale à 1 si l’entreprise est familiale, 0 sinon. PROP : variable désignant l’ensemble des parts du capital détenu par les membres de la famille. CONSEIL : pourcentage de présence des membres de la famille dans les instances de gouvernance de l’entreprise. MANAGEMENT : pourcentage des membres de la famille occupant des postes de direction au sein de l’entreprise familiale. GENERP : nombre de générations propriétaires au sein de l’entreprise. GENERM : nombre de générations actives dans le management de l’entreprise familiale. GENERC : nombre de générations actives dans le conseil d’administration. AGE : âge de l’entreprise familiale. SECTEUR : variable égale à 1 si l’entreprise est industrielle, 0 sinon. ROA : la rentabilité économique. TAILLE : la taille de l’entreprise. LEVERAGE : l’effet de levier de l’entreprise.

Tableau 3

Matrice de corrélation de Pearson (N = 194)

Note : DESINVEST : variable dépendante égale à 1 s’il y a lieu d’une opération de désinvestissement, 0 sinon. PROP : variable désignant l’ensemble des parts du capital détenu par les membres de la famille. CONSEIL : pourcentage de présence des membres de la famille dans les instances de gouvernance de l’entreprise. MANAGEMENT : pourcentage des membres de la famille occupant des postes de direction au sein de l’entreprise familiale. GENERP : nombre de générations propriétaires au sein de l’entreprise. GENERM : nombre de générations actives dans le management de l’entreprise familiale. GENERC : nombre de générations actives dans le conseil d’administration. AGE : âge de l’entreprise familiale. SECTEUR : variable égale à 1 si l’entreprise est industrielle, 0 sinon. ROA : la rentabilité économique. TAILLE : la taille de l’entreprise. LEVERAGE : l’effet de levier de l’entreprise. ***, **, * indiquent la significativité aux seuils de 1 %, 5 % et 10 %.

Tableau 4

Test de différence des moyennes

Note : DESINVEST : variable dépendante égale à 1 s’il y a lieu d’une opération de désinvestissement, 0 sinon. AGE : âge de l’entreprise familiale. ROA : la rentabilité économique. TAILLE : la taille de l’entreprise. LEVERAGE : l’effet de levier de l’entreprise.***, **, * indiquent la significativité aux seuils de 1 %, 5 % et 10 %.

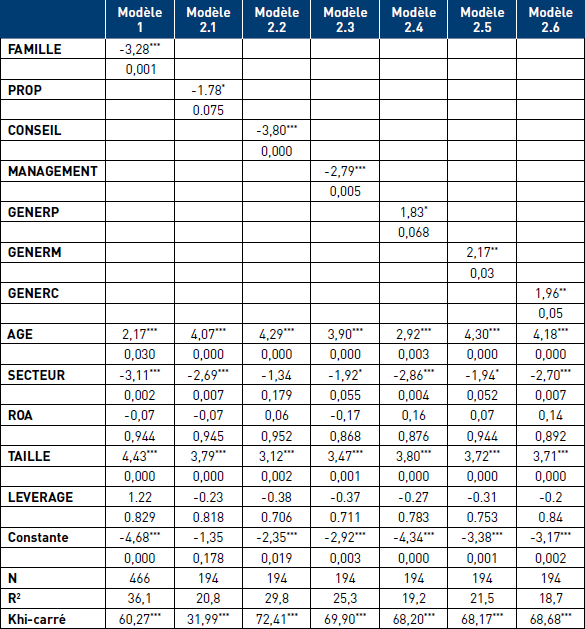

Le tableau 5 présente les différents résultats de la régression logistique. L’hétérogénéité des entreprises françaises est justifiée à travers le modèle (1). En effet, la variable FAMILLE est négativement significative au seuil de 1 % confirmant, ainsi, que les entreprises familiales sont moins engagées dans les opérations de désinvestissement par rapport aux entreprises non familiales. Ce résultat corrobore ceux de Feldman et al. (2016), Sharma et Manikutty (2005), Zwelleger et Brauer (2013) et Munoz-Bullon et al. (2018).

Le modèle (2) montre que la variable propriété familiale est négativement significative au seuil de 10 %. En conséquence, l’actionnariat familial atténue la probabilité d’effectuer une décision de désinvestissement (Praet, 2013; Miller et al., 2010; Dyer, 2018). La variable désignant les membres de la famille actifs dans le conseil d’administration est négativement significative au seuil de 1 %. Ce résultat confirme l’influence négative de ces membres sur la probabilité de réaliser des opérations de désinvestissement dans les entreprises familiales (Anderson et Reeb (2003); Klein et al., 2005; Schmid et al., 2015; Miller et al., 2011). Les résultats montrent également que l’implication de la famille dans les postes de top management affecte négativement et de façon significative au seuil de 1 % la décision de désinvestissement. Ainsi, la présence des membres de la famille dans des postes de haute direction de l’entreprise réduit les décisions de désinvestissement (Villalonga et Amit, 2006; Feldman, 2014; Gomez-Méjia et al., 2007). Ces résultats confirment les perspectives théoriques de l’intendance et de la richesse socio-émotionnelle (Berrone et al., 2012). Toutefois, l’expérience familiale, mesurée par les trois variables GENERP, GENERM et GENERC, affecte positivement et de façon significative la décision de désinvestissement au seuil de 10 %. Ainsi, l’expérience familiale contribue aux probabilités d’accomplir des opérations de désinvestissement (Strike et al., 2015; Munoz-Bullon et al., 2018).

Tableau 5

Régression logistique

Note : DESINVEST : variable dépendante égale à 1 s’il y a lieu d’une opération de désinvestissement, 0 sinon. FAMILLE : variable binaire égale à 1 si l’entreprise est familiale, 0 sinon. PROP : variable désignant l’ensemble des parts du capital détenu par les membres de la famille. CONSEIL : pourcentage de présence des membres de la famille dans les instances de gouvernance de l’entreprise. MANAGEMENT : pourcentage des membres de la famille occupant des postes de direction au sein de l’entreprise familiale. GENERP : nombre de générations propriétaires au sein de l’entreprise. GENERM : nombre de générations actives dans le management de l’entreprise familiale. GENERC : nombre de générations actives dans le conseil d’administration. AGE : âge de l’entreprise familiale. SECTEUR : variable égale à 1 si l’entreprise est industrielle, 0 sinon. ROA : la rentabilité économique. TAILLE : la taille de l’entreprise. LEVERAGE : l’effet de levier de l’entreprise. ***, ** et * dénotent une significativité aux seuils respectifs de 1 %, 5 % et 10 %.

Concernant les variables de contrôle, les résultats montrent que l’âge de l’entreprise est positivement corrélé avec les opérations de désinvestissement. Ce résultat corrobore les résultats de Brauer et Wiersema (2012) qui indiquent que l’âge des entreprises est positivement associé aux propensions de cessions. Ce point de vue est défendu par Feldman et al. (2016) qui suggèrent que les entreprises familiales âgées ont tendance à céder des filiales et entamer des opérations de désinvestissement. Praet (2013) montre que les jeunes entreprises familiales sont moins susceptibles de céder une filiale. La variable SECTEUR montre que les entreprises familiales du secteur industriel procèdent moins à des opérations de désinvestissement par rapport aux entreprises familiales des autres secteurs. Ce résultat rejoint l’étude de Hemang et al. (1999) qui montre que les entreprises ayant plusieurs secteurs d’activité emploient généralement des cessions plus fréquemment pour accroître leur concentration. La rentabilité économique ne présente pas un résultat significatif dans notre étude. Ce résultat ne corrobore pas celui trouvé par Feldman et al. (2016). Ces derniers admettent que les entreprises familiales faiblement performantes possèdent un résultat net négatif et sont susceptibles de céder des filiales pour générer plus de liquidité.

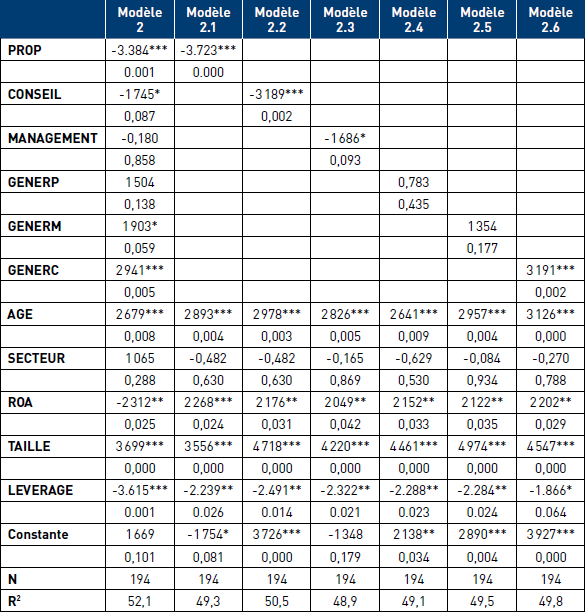

Afin de vérifier la robustesse de nos résultats, nous effectuons une régression linéaire basée sur une mesure alternative de la variable dépendante « désinvestissement ». Cette dernière n’est plus dichotomique mais plutôt continue; elle est mesurée par la valeur de la transaction du désinvestissement divisée par le total actif de l’entreprise familiale.

Les résultats présentés dans le tableau 6 corroborent ceux trouvés à travers la régression logistique. En effet, le pouvoir de la famille au sein de l’entreprise atténue la probabilité d’effectuer des opérations de désinvestissement tandis que l’expérience, exprimée par les générations actives, favorise cette probabilité de prise de décisions de désinvestissements.

Discussion des résultats

En termes d’implication familiale, nos résultats permettent de confirmer la première hypothèse et indiquent que les entreprises familiales sont moins engagées par rapport à celles non familiales dans les opérations de désinvestissement. Ce résultat corrobore celui de Feldman et al. (2016) qui ont effectué une étude sur 30 000 entreprises Américaines entre 1994 et 2010. Les auteurs ont montré que les entreprises familiales de leur échantillon sont de 2,1 % moins susceptibles que les entreprises non familiales de céder des filiales. Ces chiffres vont dans le même sens que l’étude de Sharma et Manikutty (2005) qui trouvent que les spécificités de l’entreprise familiale empêchent la décision de désinvestissement. Cela est dû à la dualité des objectifs financiers et non financiers poursuivis par la famille (Zwelleger et Brauer, 2013). Selon Munoz-Bullon et al. (2018), les firmes familiales poursuivent toujours des objectifs qui vont au-delà de la maximisation de la valeur financière tels que la préservation de la richesse socio-émotionnelle. Salvato et al. (2010) admettent que les entreprises familiales sont de nature conservatrice et évitent les activités de cession pour des raisons affectives qui lient la famille à l’entreprise.

Tableau 6

Test de robustesse : régression linéaire

Note : DESINVEST : variable dépendante présentée par le ratio valeur de désinvestissement par rapport au total actif de l’entreprise familiale. PROP : variable désignant l’ensemble des parts du capital détenu par les membres de la famille. CONSEIL : pourcentage de présence des membres de la famille dans les instances de gouvernance de l’entreprise. MANAGEMENT : pourcentage des membres de la famille occupant des postes de direction au sein de l’entreprise familiale. GENERP : nombre de générations propriétaires au sein de l’entreprise. GENERM : nombre de générations actives dans le management de l’entreprise familiale. GENERC : nombre de générations actives dans le conseil d’administration. AGE : âge de l’entreprise familiale. SECTEUR : variable égale à 1 si l’entreprise est industrielle, 0 sinon. ROA : la rentabilité économique. TAILLE : la taille de l’entreprise. LEVERAGE : l’effet de levier de l’entreprise. ***, ** et * dénotent une significativité aux seuils respectifs de 1 %, 5 % et 10 %.

La seconde hypothèse exprimée à travers la propriété familiale et son influence négative sur la décision de désinvestissement est confirmée. Ce résultat corrobore celui de Praet (2013) qui estime que plus l’actionnariat familial augmente, moins la décision de désinvestissement est provoquée. Les actionnaires familiaux favorisent principalement leurs intérêts personnels (Miller et al., 2010). En effet, ils ont tendance à privilégier le contrôle, ce qui explique leur préférence d’émettre des dettes plutôt que des capitaux propres pour financer leurs investissements afin d’éviter la dilution de leur contrôle. Par ailleurs, le niveau de l’actionnariat familial réduit l’engagement dans des opérations de désinvestissement étant donné le désir de la famille de protéger sa richesse socio-émotionnelle même si la performance de l’entreprise sera diminuée (Dyer, 2018).

La troisième hypothèse selon laquelle la présence des membres de la famille dans le conseil d’administration influence négativement la décision de désinvestissement est confirmée. Anderson et Reeb (2003) admettent que l’entreprise est considérée comme familiale lorsque la famille fondatrice détient des actions sans un niveau minimum ou lorsqu’un membre de la famille siège au conseil d’administration. Selon Klein et al. (2005), la famille est impliquée dans l’entreprise via sa gouvernance et exerce son influence sur la prise de décision. L’étude de Schmid et al. (2015) confirme que les possibilités d’exercer une influence sur les politiques d’entreprise sont plus fortes quand les membres de la famille participent à la prise de décision grâce à leur présence au conseil d’administration. Cette concordance est justifiée en notre étude par le pourcentage des membres de la famille actifs dans le conseil d’administration qui atténue les activités de désinvestissement. Praet (2013) affirme que la présence d’un membre de la famille en tant que président du conseil d’administration influence significativement la décision de désinvestissement. L’auteur a constaté qu’une entreprise familiale est moins susceptible de céder une filiale lorsque le président du conseil d’administration appartient à la famille qui contrôle. En effet, la probabilité de désinvestissement diminue de manière significative lorsque la famille occupe un plus grand pourcentage de sièges dans le conseil d’administration. Miller et al. (2011) suggèrent que la participation de la famille au conseil d’administration accentue l’objectif de la préservation de la richesse socio-émotionnelle. Zellweger et al. (2013) stipulent que la poursuite des objectifs non économiques est dominante lorsque la famille est impliquée dans le conseil d’administration.

La quatrième hypothèse déterminant que la présence des membres de la famille dans des postes de haute direction influence négativement la décision de désinvestissement est confirmée. Ce résultat rejoint les conclusions de Praet (2013). En effet, la régression logistique qu’il a effectuée révèle que la présence d’un membre de la famille en tant que gestionnaire a un effet négatif significatif sur la probabilité de cession. Outre la propriété et la gouvernance, la famille peut exercer son influence à travers le management de l’entreprise (Klein et al., 2005). Selon Villalonga et Amit (2006), lorsque l’entreprise familiale est dirigée par un héritier sa performance diminue à cause de l’évitement de la nomination d’un gestionnaire professionnel. Feldman (2014) suggère que les managers familiaux sont réticents par rapport aux managers non familiaux d’entreprendre des opérations de désinvestissement pour des raisons émotionnelles et affectives. Les gestionnaires familiaux disposent d’un engagement socio-émotionnel particulier qui les empêche de prendre des décisions destructives des valeurs familiales telles que le désinvestissement (Gomez-Méjia et al., 2007).

L’hypothèse 5 traduite par l’expérience de l’entreprise familiale et son influence positive sur la décision de désinvestissement est confirmée. En effet, l’entreprise familiale qui a de l’expérience à travers les successions opte pour des activités de désinvestissement. Cela corrobore l’étude de Strike et al. (2015) montrant que les membres de la famille de première génération tels que le fondateur sont réticents à prendre des décisions d’expansion ou de diversification contrairement aux membres de la deuxième et troisième génération. Ces résultats expliquent qu’une entreprise familiale transmise à sa deuxième ou troisième génération a plus tendance à s’engager dans des opérations de désinvestissement. Munoz-Bullon et al. (2018) estiment que dans leur étude basée sur un échantillon des entreprises familiales de l’Union Européenne, les entreprises familiales de première génération sont moins diversifiées que leurs homologues des générations antérieures. Les auteurs montrent que les membres de la famille de seconde génération impliqués dans l’entreprise se comportent différemment de ceux de la première génération. En effet, ils sont plus enclins dans des stratégies à long terme qui accroissent la valeur de l’entreprise et augmentent sa viabilité.

Conclusion

L’objectif de cet article est d’étudier l’implication familiale et son influence sur les opérations de désinvestissement. Conformément à la littérature antérieure et aux résultats de notre étude, lorsque la famille exerce une influence au sein de l’entreprise, les activités de cession sont atténuées. En effet, lorsque le niveau de contrôle de la famille est élevé, l’adoption des objectifs non économiques augmente. Les résultats de notre étude répondent à notre question de recherche en nous confirmant que la famille impliquée dans l’entreprise influence négativement la décision de désinvestissement. Cette relation entre la famille active dans l’entreprise et la décision de désinvestissement est due à un attachement émotionnel et à une nostalgie qui lient les acteurs de la firme familiale. Lorsque la famille détient un bloc de contrôle, des avantages et des coûts peuvent se manifester à la fois. Selon la théorie de l’agence, le contrôle familial augmente l’incitation des membres de la famille à surveiller les stratégies et les activités de l’entreprise ce qui réduit les coûts d’agence. En revanche, dans le cas de refus de désinvestissement, les membres de la famille peuvent nuire à la valeur financière de l’entreprise pour protéger la valeur émotionnelle.

À travers cette recherche, nous avons constaté un écart significatif en termes de désinvestissement entre les entreprises familiales et non familiales françaises cotées de notre échantillon. Cet écart s’explique par l’implication familiale dans l’entreprise. Il est donc opportun de confirmer que les entreprises familiales françaises cotées sont moins engagées dans des choix stratégiques qui fragilisent l’identité et l’héritage familiaux tels que la décision désinvestissement. Ce résultat est dû, d’une part à la forte implication familiale dans la gouvernance de l’entreprise qui cause la réticence de la famille à perdre le contrôle; et d’autre part, à la présence de la première génération qui a tendance à faire manifester un sentiment de loyauté et d’attachement émotionnel qui empêchent ce genre de décisions. En effet, les membres de la famille sont préoccupés par des objectifs émotionnels, ils ont tendance à se comporter d’une manière conservatrice.

Cette recherche a des implications pratiques pour les managers et les parties prenantes de l’entreprise tant qu’elle permet d’analyser l’implication familiale et son influence sur les décisions stratégiques. Les acteurs du marché boursier sauront que les opérations de désinvestissement au sein des entreprises familiales sont fortement influencées par le pouvoir et l’expérience de la famille. Nos résultats fournissent des indicateurs utiles pour expliquer le comportement des entreprises familiales en raison de l’investissement émotionnel profond de la famille. Néanmoins, cette étude présente certaines limites. Dans notre étude, nous nous sommes basés sur deux des trois dimensions de l’échelle F-PEC qui sont le pouvoir et l’expérience. Un travail de recherche important reste à faire pour approfondir notre analyse de l’hétérogénéité des entreprises familiales à travers la culture qui représente la troisième dimension de l’échelle F-PEC. Pour mesurer le pouvoir et l’expérience de la famille, nous sommes focalisés sur la propriété, le conseil d’administration et les générations actives sans pour autant distinguer le genre. Introduire l’attribut de la femme active au sein de l’entreprise pourrait constituer une perspective de recherche future.

Parties annexes

Notes biographiques

Imene Zarrouki est doctorante en sciences économiques et de gestion à l’Université de Poitiers, France, sa soutenance de thèse est prévue pour le mois de septembre 2022. Imene est attachée temporaire d’enseignement et de recherche et membre du laboratoire de recherche CRIEF EA 2249 à l’Université de Poitiers. Elle est enseignante occasionnelle à Excelia Business School, France. Elle a une expérience de neuf ans d’enseignement dans les universités et les écoles de commerce. Ses domaines de recherche se concentrent sur la gouvernance des entreprises, la finance d’entreprise et l’entreprise familiale.

Aymen Habib est titulaire d’un doctorat en finance de l’IAE de Bordeaux, France. Il est maître de conférences et professeur associé à Excelia Business School, France et membre du laboratoire de recherche CERIIM. Doté d’une expérience d’enseignement à l’université et aux écoles de commerce, ses domaines d’expertise couvrent la finance d’entreprise, la finance du marché, la comptabilité financière et la gouvernance d’entreprise. Aymen est l’auteur ou co-auteur de plusieurs articles publiés dans des revues académiques à comité de lecture.

Notes

-

[1]

European Family Business : La fédération européenne des associations nationales représentant les petites, moyennes et grandes entreprises à capital familial.

-

[2]

Klynveld Peat Marwick Goerdeler : Un réseau mondial de prestations de services d’audit et de conseil.

-

[3]

PricewaterhouseCoopers : Un réseau d’entreprises spécialisées dans des missions d’audit, d’expertise comptable et de conseil à destination des entreprises.

Bibliographie

- Ajina, A.; Lakhal, F. et Ayed, S. (2019). “Does Corporate Social Responsibility Reduce Earnings Management? The Moderating Role of Corporate Governance and Ownership”. Management international, 23(2), p. 45-55. https://doi.org/10.7202/1060030ar

- Anderson, R. et Reeb, D. (2003). “Founding family ownership and firm performance: Evidence from the S&P 500”. Journal of Finance 58(3), p. 1301-1328. https://doi.org/10.1111/1540-6261.00567

- Anglin, A. H.; Reid, S. W.; Short, J.W.; Zachary, M.A. et Rutherford, M. W. (2017). “An archival approach to measuring family influence: An organizational identity perspective”. Family Business Review 30, p. 19-36. https://doi.org/10.1177/0894486516669254

- Astrachan, J. H.; Bird, B.; Welsh, H. et Pistrui, D. (2002). “Family Business Research: The Evolution of an Academic Field”. Family Business Review 15(4), p. 337-350. https://doi.org/10.1111/j.1741-6248.2002.00337.x

- Astrachan, J. H. et Jaskiewicz, P. (2008). “Emotional returns and emotional costs in privately held family businesses: Advancing traditional business valuation”. Family Business Review 21, p. 139‑149. https://doi.org/10.1111/j.1741-6248.2008.00115.x

- Barreyre, P.Y. et Bouche, M. (1977). “Recent revelations on problems of disinvestment”. Direction et Gestion 13(4), p. 9-22.

- Bennedsen, M.; Perez-Gonzalez, F. et Wolfenzon, D. (2010). “The governance of family firms”. In Baker K.H. & Anderson R. (Eds.), Corporate governance: A synthesis of theory, research, and practice, p. 371-389.

- Berrone, P.; Cruz, C. et Gomez-Mejia, L. R. (2012). “Socioemotional wealth in family firms theoretical dimensions, assessment approaches, and agenda for future research”. Family business review 25(3), p. 258-279. https://doi.org/10.1177/0894486511435355

- Bouzgarrou, H. et Navatte, P. (2014). “Family Firms and the Choice of Payment Method in Domestic and International Acquisitions”. International Management, 18(4), p. 107-124. https://doi.org/10.7202/1026032ar

- Brauer, M.F. et Wiersema, M.F. (2012). “Industry divestiture waves : How a firm’s position influences investor returns”. Academy of Management journal 55(6), p. 1472-1492. https://doi.org/10.5465/amj.2010.1099

- Casson, M. (1999). “The Economics of Family Firms”. Scandinavian Economic History Review 47, p. 10-23. https://doi.org/10.1080/03585522.1999.10419802

- Chrisman, J. J. et Patel, P.C. (2012). “Variations in R&D investments of family and nonfamily firms: Behavioral agency and myopic loss aversion perspectives”. Academy of Management journal 55(4), p. 976-997. https://doi.org/10.5465/amj.2011.0211

- Chua, J., Chrisman, J. et Barnett, T. (1999). “Defining the family business by behavior”. Entrepreneurship Theory and Practice 23, p. 19-39. https://doi.org/10.1177/104225879902300402

- Chung, C–N. et Luo, X. (2008). “Institutional logics or agency costs: the influence of corporate governance models on business group restructuring in emerging economies”. Organization Science 19(5), p. 766-784. https://doi.org/10.1287/orsc.1070.0342

- Davis, J.; Schoorman, F. et Donaldson, L. (1997). “Toward a Stewardship Theory of Management”. Academy of Management Review 22, p. 20-47. https://doi.org/10.2307/259223

- Dyer, W. G. (2018). “Are Family Firms Really Better ? Examining the ‘Family Effect’ on Firm Performance”. Family Business Review 31(2), p. 240-248. https://doi.org/10.1177/0894486518776516

- Feldman, E.R. (2014). “Legacy divestitures : motives and implications”. Organization Science 25(3), p. 815-832. https://doi.org/10.1287/orsc.2013.0873

- Feldman, E.R.; Amit, R.R. et Villalonga, B. (2016). “Corporate divestitures and family control”. Strategic Management Journal 37(3), p. 429-446. https://doi.org/10.1002/smj.2329

- Feldman, E.; Amit, R.R. et Villalonga, B. (2019). “Family firms and the stock market performance of acquisitions and divestitures”. Strategic management journal, 40(5), p. 757-780. https://doi.org/10.1002/smj.2999

- Gomez-Mejia, L. R.; Haynes, K. T.; Núñez-Nickel, M.; Jacobson, K.J.L. et Moyano-Fuentes, J. (2007). “Socioemotional wealth and business risks in familycontrolled firms: Evidence from Spanish olive oil mills”. Administrative Science Quarterly 52(1), p. 106-137. https://doi.org/10.2189/asqu.52.1.106

- Gomez-Mejia, L. R.; Cruz, C. et Berrone, P. (2011). “The bind that ties: Socioemotional wealth preservation in family firms”. Academy of Management Annals 5(1), p. 653-707. https://doi.org/10.5465/19416520.2011.593320

- Gomez-Mejia, L. R.; Makri, M. et Kintana, M.L. (2010). “Diversification decisions in family-controlled firms”. Journal of management studies 47(2), p. 223-252. https://doi.org/10.1111/j.1467-6486.2009.00889.x

- Hemang, D. J. et Jain, P.C. (1999). “Firm performance and focus : long-run stock market performance following spinoffs”. Journal of Financial Economics 54(1),p. 75-101. https://doi.org/10.1016/S0304-405X(99)00032-X

- Kao, M.S. et Kuo, A. (2017). “The effect of uncertainty on FDI entry mode decisions: The influence of family ownership and involvement in the board of directors”. Journal of Family Business Strategy 8, p. 224-236. https://doi.org/10.1016/j.jfbs.2017.09.003

- Klein, S. B.; Astrachan, J. H. et Smyrnios, K.X. (2005). “The F-PEC Scale of Family Influence: Construction, Validation and Further Implication for Theory”. Entrepreneurship, Theory and Practice, p. 321-339. https://doi.org/10.1111/j.1540-6520.2005.00086.x

- Kolev, K.D. (2016). “To Divest or not to Divest : A Meta-Analysis of the Antecedents of Corporate Divestitures”. British Journal of Management 27(1), p. 179-196. https://doi.org/10.1111/1467-8551.12145

- Labelle, R., Hafsi, T., Francoeur, C. et Ben Amar, W. (2018). “Family firms’ corporate social performance: A calculated quest for socioemotional wealth”, Journal of Business Ethics, 148(3), p. 511-525. https://doi.org/10.1007/s10551-015-2982-9

- La Porta, R.; Lopez-De-Silanes, F. et Shleifer, A. (1999). “Corporate ownership around the world”. The Journal of Finance 54(2), p. 471-517. https://doi.org/10.1111/0022-1082.00115

- Madison, K.; Kellermanns, F.W. et Munyon, T.P. (2017). “Coexisting Agency and Stewardship Governance in Family Firms: An Empirical Investigation of Individual-Level and Firm-Level Effects”. Family Business Review 30(4), p. 347-368. https://doi.org/10.1177/0894486517727422

- Miller, D.; Le Breton-Miller, I. et Lester, R.H. (2010). “Family ownership and acquisition behaviour in publicly-traded companies”. Strategic Management Journal 31, p. 201-223. https://doi.org/10.1002/smj.802

- Miller, D.; Le Breton-Miller, I. et Lester, R.H. (2011). “Family and lone founder ownership and strategic behaviour: Social context, identity, and institutional logics”. Journal of management studies 48(1), p. 1-25. https://doi.org/10.1111/j.1467-6486.2009.00896.x

- Miller, D. et Le Breton-Miller, I. (2009). “Agency vs. stewardship in public family firms: A social embeddedness reconciliation”. Entrepreneurship Theory Practice 33(6), p. 1169-1191. https://doi.org/10.1111/j.1540-6520.2009.00339.x

- Mishra, C. et McConaughy, D. (1999). “Founding family control and capital structure: The risk of loss of control and the aversion to debt”. Entrepreneurship Theory and Practice 23(4), p. 53-64. https://doi.org/10.1177/104225879902300404

- Morck, R.; Strangeland, D. et Yeung, B. (1998). “Inherited Wealth, Corporate Control, and Economic Growth: The Canadian Disease?” NBER Working. Cambridge, MA. National Bureau of Economic Research. https://doi.org/10.3386/w6814

- Mulherin, J. H. et Boone, A.L. (2000). “Comparing acquisitions and divestitures”. Journal of Corporate Finance, 6(2), p. 117-139. https://doi.org/10.1016/S0929-1199(00)00010-9

- Munoz-Bullon, F.; Sanchez-Bueno, M.J. et Suárez-González, I. (2018). “Diversification decisions among family firms: The role of family involvement and generational stage”. BRQ Business Research Quarterly 21, p. 39-52. https://doi.org/10.1016/j.brq.2017.11.001

- Neter, J. (1986). “Boundaries of Statistics-Sharp or Fuzzy?”. Journal of the American Statistical Association, 81(393), p. 1-8. https://doi.org/10.1080/01621459.1986.10478227

- Neubaum, D. O.; Thomas, C. H.; Dibrell, C. et Craig, J.B. (2017). “Stewardship climate scale: An assessment of reliability and validity”. Family Business Review 30, p. p. 37-60. https://doi.org/10.1177/0894486516673701

- Nordqvist, M.; Sharma, P. et Chirico, F. (2014). “Family firm heterogeneity and governance: A configuration approach”. Journal of Small Business Management 52(2), 192-209. https://doi.org/10.1111/jsbm.12096

- Peruffo, E., Marchegiani, L. et Vicentini, F. (2018). “Experience as a source of knowledge in divestiture decisions: emerging issues and knowledge management implications”. Journal of Knowledge Management 22(2), p. 344-361. https://doi.org/10.1108/JKM-04-2017-0155

- Praet, A. (2013). “Family firms and the divestment decision: An agency perspective”. Journal of Family Business Strategy 4(1), p. 34-41. https://doi.org/10.1016/j.jfbs.2012.12.002

- Rau, S. B.; Astrachan, J. H. et Smyrnios, K.X. (2018). “The F-PEC Revisited: From the Family Business Definition Dilemma to Foundation of Theory”. Family Business Review 31(2), p. 200-213. https://doi.org/10.1177/0894486518778172

- Revilla, A. J.; Pérez-Luño, A. et Nieto, M. J. (2016). “Does family involvement in management reduce the risk of business failure? The moderating role of entrepreneurial orientation”. Family Business Review 29, p. 365-379. https://doi.org/10.1177/0894486516671075

- Salvato, C.; Chirico, F. et Sharma, P. (2010). “A farewell to the business: Championing exit and continuity in entrepreneurial family firms”. Entrepreneurial & Regional Development 22, p. 321-348. https://doi.org/10.1080/08985621003726192

- Schmid, T.; Ampenberger, M.; Kaserer, C. et Achleitner, A.K. (2015). “Family firm heterogeneity and corporate policy: Evidence from diversification decisions”. Corporate Governance : An International Review 23(3), p. 285-302. https://doi.org/10.1111/corg.12091

- Sharma, P.; Chrisman, J.J. et Chua, J.H. (1997) “Strategic Management of the Family Business: Past Research and Futures Challenges”. Family Business Review 10(1), p. 1-35. https://doi.org/10.1111/j.1741-6248.1997.00001.x

- Sharma, P.; Chrisman, J. J. et Gersick, K.E. (2012). “25 Years of Family Business Review: Reflections on the Past and Perspectives for the Future”. Family Business Review 25(1), p. 5-15. https://doi.org/10.1177/0894486512437626

- Sharma, P. et Manikutty, S. (2005). “Strategic divestments in family firms: Role of family structure and community culture”. Entrepreneurship Theory and Practice 29(3), p. 293-311. https://doi.org/10.1111/j.1540-6520.2005.00084.x

- Strike, V.M.; Van Essen, M.; Carney, M. et Sapp, S. (2015). “The resilient family firm : Stakeholder outcomes and institutional effects”. Corporate Governance: An International Review 23, p. 167-183. https://doi.org/10.1111/corg.12087

- Tagiuri, R. et Davis, J. (1996). “Bivalent attributes of the family firm”. Family business review 9(2), p. 199-208. https://doi.org/10.1111/j.1741-6248.1996.00199.x

- Villalonga, B. et Amit, R. (2006). “How do family ownership, control and management affect firm value?”. Journal of Financial Economics 80(2), p. 385-417. https://doi.org/10.1016/j.jfineco.2004.12.005

- Villalonga, B. et Amit, R. (2009). “How are US family firms controlled?”. The Review of Financial Studies 22(8), p. 3047-3091. https://doi.org/10.1093/rfs/hhn080

- Zahra, S.A. (2003). “International expansion of US manufacturing family businesses: The effect of ownership and involvement”. Journal of Business Venturing 18(4), p. 495-512. https://doi.org/10.1016/S0883-9026(03)00057-0

- Zellweger, T. M.; Kellermanns, F. W.; Chrisman, J.J. et Chua, J.H. (2012). “Family control and family firm valuation by family CEOs : The importance of intentions for transgenerational control”. Organization Science 23(3), p. 851-868. https://doi.org/10.1287/orsc.1110.0665

- Zellweger, T.M. et Astrachan, J. H. (2008). “On the emotional value of owning a firm”. Family business review 21(4), p. 347-363. https://doi.org/10.1177/08944865080210040106

- Zellweger, T.M. et Brauer, M.F. (2013). “Selling what you love: Divestiture activity in family-controlled firms”. Academy of Management Proceedings. Academy of Management Briarcliff Manor, NY 10510. https://doi.org/10.5465/ambpp.2013.12933abstract

- Zellweger, T.M., Nason, R.S., Nordqvist, M. et Brush, C.G. (2013). “Why do family firms strive for nonfinancial goals? An organizational identity perspective”. Entrepreneurship Theory and practice, 37(2), p. 229-248. https://doi.org/10.1111/j.1540-6520.2011.00466.x

Parties annexes

Biographical notes

Imene Zarrouki is a PhD student in economics and management at the University of Poitiers, France. Her thesis dissertation is scheduled for September 2022. Imene is a temporary teaching and research associate and a member of the research laboratory CRIEF EA 2249 at the University of Poitiers. She is an adjunct professor at Excelia Business School, France. She has nine years of teaching experience in universities and business schools. Her research focuses on corporate governance, corporate finance and family business.

Aymen Habib is a PhD in Finance from IAE Bordeaux, France. He is a lecturer and associate professor at Excelia Business School, France, and a member of the CERIIM research laboratory. With experience in teaching at universities and business schools, his areas of expertise cover corporate finance, market finance, financial accounting, and corporate governance. Aymen is the author or co-author of several articles published in peer-reviewed academic journals.

Parties annexes

Notas biograficas

Imene Zarrouki es estudiante de doctorado en economía y gestión en la Universidad de Poitiers, Francia. La defensa de su tesis está prevista para septiembre de 2022. Imene es asociada temporal de enseñanza e investigación y miembro del laboratorio de investigación CRIEF EA 2249 de la Universidad de Poitiers. Es profesora adjunta en la escuela de negocios Excelia, Francia. Tiene nueve años de experiencia docente en universidades y escuelas de negocios. Sus intereses de investigación se centran en la gobernanza corporativa, las finanzas corporativas y la empresa familiar.

Aymen Habib es doctor en finanzas del IAE de Bordeaux, Francia. Es conferencista y profesor asociado de la escuela de negocios Excelia, Francia, y miembro del laboratorio de investigación CERIIM. Con experiencia de enseñanza en universidades y escuelas de negocios, sus áreas de especialización abarcan las finanzas corporativas, las finanzas de mercado, la contabilidad financiera y la gobernanza corporativa. Aymen es autor o coautor de varios artículos publicados en revistas académicas con comité de lectura científico.

Liste des tableaux

Tableau 1

Détail de l’échantillon

Tableau 2

Statistiques descriptives

Note : DESINVEST : variable dépendante égale à 1 s’il y a lieu d’une opération de désinvestissement, 0 sinon. FAMILLE : variable binaire égale à 1 si l’entreprise est familiale, 0 sinon. PROP : variable désignant l’ensemble des parts du capital détenu par les membres de la famille. CONSEIL : pourcentage de présence des membres de la famille dans les instances de gouvernance de l’entreprise. MANAGEMENT : pourcentage des membres de la famille occupant des postes de direction au sein de l’entreprise familiale. GENERP : nombre de générations propriétaires au sein de l’entreprise. GENERM : nombre de générations actives dans le management de l’entreprise familiale. GENERC : nombre de générations actives dans le conseil d’administration. AGE : âge de l’entreprise familiale. SECTEUR : variable égale à 1 si l’entreprise est industrielle, 0 sinon. ROA : la rentabilité économique. TAILLE : la taille de l’entreprise. LEVERAGE : l’effet de levier de l’entreprise.

Tableau 3

Matrice de corrélation de Pearson (N = 194)

Note : DESINVEST : variable dépendante égale à 1 s’il y a lieu d’une opération de désinvestissement, 0 sinon. PROP : variable désignant l’ensemble des parts du capital détenu par les membres de la famille. CONSEIL : pourcentage de présence des membres de la famille dans les instances de gouvernance de l’entreprise. MANAGEMENT : pourcentage des membres de la famille occupant des postes de direction au sein de l’entreprise familiale. GENERP : nombre de générations propriétaires au sein de l’entreprise. GENERM : nombre de générations actives dans le management de l’entreprise familiale. GENERC : nombre de générations actives dans le conseil d’administration. AGE : âge de l’entreprise familiale. SECTEUR : variable égale à 1 si l’entreprise est industrielle, 0 sinon. ROA : la rentabilité économique. TAILLE : la taille de l’entreprise. LEVERAGE : l’effet de levier de l’entreprise. ***, **, * indiquent la significativité aux seuils de 1 %, 5 % et 10 %.

Tableau 4

Test de différence des moyennes

Note : DESINVEST : variable dépendante égale à 1 s’il y a lieu d’une opération de désinvestissement, 0 sinon. AGE : âge de l’entreprise familiale. ROA : la rentabilité économique. TAILLE : la taille de l’entreprise. LEVERAGE : l’effet de levier de l’entreprise.***, **, * indiquent la significativité aux seuils de 1 %, 5 % et 10 %.

Tableau 5

Régression logistique

Note : DESINVEST : variable dépendante égale à 1 s’il y a lieu d’une opération de désinvestissement, 0 sinon. FAMILLE : variable binaire égale à 1 si l’entreprise est familiale, 0 sinon. PROP : variable désignant l’ensemble des parts du capital détenu par les membres de la famille. CONSEIL : pourcentage de présence des membres de la famille dans les instances de gouvernance de l’entreprise. MANAGEMENT : pourcentage des membres de la famille occupant des postes de direction au sein de l’entreprise familiale. GENERP : nombre de générations propriétaires au sein de l’entreprise. GENERM : nombre de générations actives dans le management de l’entreprise familiale. GENERC : nombre de générations actives dans le conseil d’administration. AGE : âge de l’entreprise familiale. SECTEUR : variable égale à 1 si l’entreprise est industrielle, 0 sinon. ROA : la rentabilité économique. TAILLE : la taille de l’entreprise. LEVERAGE : l’effet de levier de l’entreprise. ***, ** et * dénotent une significativité aux seuils respectifs de 1 %, 5 % et 10 %.

Tableau 6

Test de robustesse : régression linéaire

Note : DESINVEST : variable dépendante présentée par le ratio valeur de désinvestissement par rapport au total actif de l’entreprise familiale. PROP : variable désignant l’ensemble des parts du capital détenu par les membres de la famille. CONSEIL : pourcentage de présence des membres de la famille dans les instances de gouvernance de l’entreprise. MANAGEMENT : pourcentage des membres de la famille occupant des postes de direction au sein de l’entreprise familiale. GENERP : nombre de générations propriétaires au sein de l’entreprise. GENERM : nombre de générations actives dans le management de l’entreprise familiale. GENERC : nombre de générations actives dans le conseil d’administration. AGE : âge de l’entreprise familiale. SECTEUR : variable égale à 1 si l’entreprise est industrielle, 0 sinon. ROA : la rentabilité économique. TAILLE : la taille de l’entreprise. LEVERAGE : l’effet de levier de l’entreprise. ***, ** et * dénotent une significativité aux seuils respectifs de 1 %, 5 % et 10 %.