Résumés

Résumé

Cette étude analyse l’impact de la diversité du profil des administrateurs sur la volatilité boursière des firmes cotées en France. Empiriquement, la diversité et chacun de ses composants, excepté l’âge, réduisent cette volatilité. Ce phénomène s’explique par l’adoption par les conseils d’administration diversifiés d’une politique de financement moins risquée et plus persistante. La diversité modère aussi les décisions des firmes ayant des opportunités de croissance et permet de pallier l’insuffisance de surveillance du dirigeant suite à une trop faible présence d’administrateurs indépendants. Par contre, elle accroît la volatilité boursière des firmes les plus innovantes.

Mots-clés :

- diversité,

- conseil d’administration,

- gouvernance,

- volatilité boursière,

- risque

Abstract

This study analyzes the impact of director heterogeneity on stock return volatility of public companies in France. Empirically, diversity and each of its components, except age, reduce this volatility. This phenomenon is explained by a less risky and more persistent financing policy adopted by diverse boards. The moderating effect of board diversity on firm risk increases with the growth opportunities. Diversity makes it possible to compensate for the lack of manager’s supervision resulting from a too low proportion of independent directors. On the other hand, it increases the stock return volatility of the most innovative firms.

Keywords:

- diversity,

- board of directors,

- governance,

- stock return volatility,

- risk

Resumen

Esta investigación analiza el impacto de la diversidad del perfil de los consejeros sobre la volatilidad bursátil de las sociedades cotizadas en Francia. Empíricamente, la diversidad y cada uno de sus componentes, excepto la edad, reducen esta volatilidad. Este fenómeno se explica por la adopción por los diversos directorios de una política de financiamiento menos riesgosa y más persistente. La diversidad también modera las decisiones de las empresas con oportunidades de crecimiento y permite compensar la falta de supervisión del administrador ante la escasa presencia de consejeros independientes. Por otro lado, aumenta la volatilidad bursátil de las empresas más innovadoras.

Palabras clave:

- diversidad,

- consejo de administración,

- gobernanza,

- volatilidad bursátil,

- riesgo

Corps de l’article

Dans nombre de pays développés, les médias et les pouvoirs politiques ont récemment porté une attention croissante à la diversité de genre des conseils d’administration (CA ci-après) afin qu’ils reflètent la distribution de genre observée dans la population, sans souci d’efficacité. Cela s’est parfois traduit par des lois (loi Copé-Zimmermann, 2011 pour la France). La recherche académique en gestion a accompagné ce mouvement en se focalisant sur l’influence du genre sur le fonctionnement et l’efficacité du CA mesurée par sa performance (Francoeur et al., 2008).

Pour autant, d’autres dimensions de la diversité que le genre peuvent influer sur la prise de décision des groupes (Williams et O’Reilly, 1998), particulièrement du CA (Baranchuk et Dybvig, 2009) et mériteraient d’être prises en considération. De rares études empiriques existent à ce propos (Anderson et al., 2011; Maati et Maati-Sauvez, 2016; Gray et Nowland, 2017). Et l’influence de la diversité sur le fonctionnement du CA a peut-être d’autres conséquences que sur la seule performance de la firme, notamment sur la volatilité du cours des actions (Berger et al., 2014; Giannetti et Zaho, 2016; Bernile et al., 2018; Harjoto et al., 2018).

Cette étude vise à combler ces manques en considérant l’aspect plural de la diversité des profils des administrateurs. Il s’agit aussi de s’intéresser aux conséquences de cette diversité sur le fonctionnement du CA en termes de volatilité de la performance boursière et non de rentabilité financière ou de valeur de l’entreprise. Une telle influence peut s’expliquer par l’existence d’erreurs de jugement individuelles, de coûts de communication et de coordination. La diversité des opinions favorise les politiques les moins extrêmes pour parvenir à un consensus, contrairement aux décisions individuelles (Sah et Stiglitz, 1986, 1991). Les dirigeants puissants sont amenés à prendre des décisions idiosyncratiques générant un accroissement du risque (Adams et al., 2005). La diversité du CA pourrait ainsi réduire le risque d’erreurs de jugement individuelles et permettre un meilleur contrôle du dirigeant, donc aboutir à des décisions moins extrêmes, réduisant par la même la volatilité boursière. Toutefois, la diversité peut exacerber les conflits et perturber le processus de prise de décision, complexifiant l’obtention du consensus, d’où une volatilité supérieure des résultats (Arrow, 1951).

Analyser l’influence de la diversité du CA sur la volatilité est particulièrement important du point de vue managérial car la gestion des risques est une prérogative du CA en France (code AFEP-MEDEF) comme aux USA (règle 3D 9098 US SEC) par exemple. Il doit être capable de contrôler et conseiller le dirigeant dans cette dimension. Or, la prise de décision de groupe peut dépendre des caractéristiques des participants. La diversité elle-même est requise par les codes de gouvernance. D’où notre question de recherche : la diversité du CA influe-t-elle sur la volatilité boursière des entreprises cotées en France ?

À partir d’un panel constitué de 214 firmes françaises de 2012 à 2016, nous utilisons un indice de diversité basé sur 5 facteurs regroupés en deux composantes : diversités de surface (genre et âge) et profonde (formation, expertise financière et expérience transversale de l’administrateur). Nous recourrons à la méthode des doubles moindres carrés (DMC ci-après) en panel compte tenu des problèmes d’endogénéité de la composition du CA. La localisation géographique est utilisée comme variable instrumentale (Anderson et al., 2011; Knyazeva et al., 2013; Gray et Nowland, 2017).

Nous montrons que la diversité du CA est positivement reliée au nombre d’administrateurs potentiels locaux et qu’une diversité accrue réduit la volatilité boursière. Chacun des composants de la diversité, hors l’âge, amoindrit cette volatilité. La diversité des administrateurs modère la volatilité des actions des firmes ayant des opportunités de croissance. Il en est de même lorsqu’il y a peu d’administrateurs indépendants, palliant l’insuffisance de surveillance du dirigeant. Elle augmente la volatilité des firmes ayant des dépenses de R&D. Ces deux effets subsistent pour chaque composant. La diversité annule aussi l’influence positive d’un environnement très perturbé sur la volatilité boursière. De plus, elle a une incidence sur la politique de financement définissant la prise de risque ex-ante de l’entreprise. Elle contribue à la stabilité de la seule politique d’endettement et favorise le financement par fonds propres. Nous montrons enfin que les diversités de surface (hors âge) et profonde (hors formation) stabilisent la seule politique d’endettement.

Cette étude enrichit la littérature existante au travers de plusieurs aspects. Nous contribuons d’abord à une littérature empirique grandissante sur l’influence de la structure du CA et des attributs de ses membres sur la performance de la firme (Anderson et al, 2011) et sur la volatilité des rentabilités des actions (Bernile et al, 2018; Giannetti et Zhao, 2016; Cheng, 2008). Nos travaux aident à comprendre l’absence de consensus quant à l’influence de la diversité des CA sur la performance pouvant provenir du fait que la diversité impacte la volatilité des cours boursiers. Il s’agit aussi de mieux appréhender la prise de décision des groupes. Contraints au compromis, les membres du CA prennent des décisions moins extrêmes et, in fine, sont associées à une volatilité boursière moindre (Cheng, 2008). En outre, notre étude montre pour la première fois que la diversité des CA dépend de l’étendue du vivier local des administrateurs potentiels en France. Notre article aide aussi à comprendre les déterminants de la volatilité boursière qui peut être affectée par les politiques d’investissement et de financement ainsi que par les caractéristiques de la firme. Nous soulignons le rôle du processus décisionnel du CA dans l’évolution du risque des firmes.

Des méta-analyses ont montré que les différents aspects de la diversité ont des impacts spécifiques sur la performance des groupes (Webber et Donahue, 2001) et que la combinaison de plusieurs aspects de diversité peut remettre en cause la significativité de la relation entre diversité et performance du groupe (Joshi et Roh, 2009). Notre étude contribue aussi à cet axe de recherche.

Enfin, il s’agit de la première étude relative à l’influence de la diversité des administrateurs sur la variabilité de la rentabilité des actions sur le marché français. L’examen des théories de gouvernance dans des contextes autres qu’anglo-saxons constitue un test alternatif de leur validité. La France est en effet un pays de droit civil où la protection des investisseurs est jugée faible (La Porta et al et al., 2002). La propriété familiale et étatique est répandue (Dardour et Boussaada, 2017), l’actionnariat est concentré (Broye et Schatt, 2003), le droit de propriété et de contrôle est élevé, le marché des offres publiques demeure un instrument de gouvernance virtuel (Charreaux et Wirtz, 2007). En outre, les participations croisées dans les CA des plus grandes entreprises sont nombreuses (Yeo et al., 2003) et le processus de recrutement de leurs PDG est critiqué. Il s’ensuit une possible expropriation des actionnaires minoritaires par les actionnaires dominants (Faccio et Lang, 2002) et un soupçon de faible efficacité de la discipline émanant du système de gouvernance d’entreprise (Charreaux et Wirtz, 2007). À la différence de ses homologues anglo-saxons, le législateur national est aussi intervenu pour promouvoir les femmes dans les CA. Les différences existantes entre les systèmes de gouvernance d’entreprise, dont certains aspects sont nettement apparus lors de la publication des premiers codes de gouvernance (Tunc, 1994), peuvent donc influer sur le rôle et la composition du CA. Même si une convergence peut être observée, le système et les structures de gouvernance français restent caractérisés par des particularismes locaux (Boncori, 2015). Le CA ne défend pas le seul intérêt des actionnaires comme dans les pays de droit commun (USA, Royaume-Uni, etc.) mais l’intérêt social. De plus en plus fréquemment, la rémunération des dirigeants tient compte de critères extra-financiers et plus seulement d’une part variable indexée sur la valeur des actions. La participation au capital de l’État en France concourt aussi à la recherche de justice sociale (Dardour et Boussaada, 2017).

En termes d’implications managériales, cet article vise à aider les investisseurs et autres parties prenantes à élaborer une politique de recrutement des administrateurs selon leurs besoins en matière de gouvernance disciplinaire et cognitive[1]. En effet, la diversité des CA peut avoir un effet modérateur sur la volatilité des résultats des entreprises françaises mais avoir également des conséquences dysfonctionnelles sur les processus. Nos résultats devraient également être instructifs pour les régulateurs, des exigences uniformes sur la structure du CA et les attributs de ses membres pouvant être contre-productives.

La section suivante présente une revue de la littérature permettant de déduire les hypothèses de l’étude. Nous décrivons ensuite les données et la méthodologie et, enfin, nous présentons les résultats avant de conclure.

Revue de la littérature

Du point de vue théorique, deux visions s’opposent quant à l’influence de la diversité des groupes humains sur le niveau de risque découlant des décisions collectives. La première, qui suggère une influence négative, émane des travaux fondateurs de Sah et Stiglitz (1986, 1991). Leur modèle formel tient compte d’erreurs provenant des jugements individuels, de coûts de communication et de capacités de traitement des informations idiosyncratiques. Il montre que la diversité des opinions qui en résulte conduit les groupes humains, comparativement aux individus, à rejeter les projets risqués au profit de politiques moins extrêmes pour parvenir à un consensus. Empiriquement, les études en psychologie sociale montrent que la diversité des cultures, des formations et des expériences génère une hétérogénéité des préférences, des perspectives et des croyances des membres d’un groupe. Cela peut affecter le processus de décision collectif, notamment quant au niveau de risque qui en est issu car la décision finale du groupe résulte d’un compromis (Moscovici et Zavalloni, 1969). En finance, des études ont aussi validé l’existence d’un lien négatif entre diversité des instances dirigeantes et niveau de risque. Selon Bernile et al., cette relation peut s’expliquer par des décisions ex ante moins erratiques en matière de politique de financement et d’investissement. D’une part, la diversité accroit la persistance de ces politiques à court et moyen terme. D’autre part, elle conduit les CA à adopter des politiques de financement moins risquées au travers d’un endettement moindre et d’une distribution de dividendes plus favorable aux actionnaires. Pour Cheng (2008), un CA plus grand est associé à une volatilité moindre de la performance car les erreurs de décisions individuelles des administrateurs se compensent. Selon Adams et al. (2005), le dirigeant puissant n’a pas à négocier avec les autres membres de l’équipe dirigeante, augmentant par là même la variabilité des résultats de la firme. L’existence de conflits d’intérêts peut aussi expliquer la baisse de la variabilité de la performance au travers du pouvoir du dirigeant. Pour Bertrand et Mullainathan (2003), les dirigeants protégés par des lois anti-OPA s’impliquent moins dans des restructurations d’unités de production, sources de risque. Les PDG puissants cherchent aussi à amoindrir la surveillance exercée par le CA à leur encontre en limitant l’hétérogénéité de celui-ci (Anderson et al.). Pour Bernile et al., l’effet modérateur de la diversité sur le risque est négativement associé à la proportion d’administrateurs cooptés et à l’ancienneté des membres du CA, obérant leur capacité de surveillance.

Le recours à la diversité s’avère d’autant plus bénéfique que le profil de l’entreprise est risqué. En effet, la diversité des groupes élargit les perspectives, permettant de résoudre plus efficacement les problèmes rencontrés (Hong et Page, 2004) et d’innover de façon plus prononcée (Cao et al., 2016). Pour Bernile et al., elle est d’ailleurs particulièrement efficace pour réduire le risque des firmes ayant des dépenses de R&D élevées ou de nombreuses opportunités de croissance. La diversité peut aussi générer des conflits et réduire la cohésion du groupe (Hambrick et al., 1996). Incapable de parvenir à un consensus sur des politiques risquées, les décisions des CA diversifiés peuvent alors conduire à une prise de risque moindre au détriment des actionnaires.

La vision théorique alternative estime au contraire que la diversité du groupe humain peut accroître le risque. Loin d’aboutir à des décisions médianes, la diversité des administrateurs pourrait créer des conflits, réduire leurs efforts et leur engagement et aboutir à des décisions imprévisibles. Le modèle d’Arrow (1951) montre que l’hétérogénéité des individus peut même empêcher l’émergence d’une agrégation collective des préférences individuelles, permettant l’introduction d’alternatives nouvelles et la manipulation des résultats. Ces derniers peuvent alors être plus erratiques. Empiriquement, Giannetti et Zhao observent que la volatilité des rentabilités boursières est plus importante lorsque le CA est diversifié, ce qui engendre une prise de décision plus erratique. Cette volatilité supérieure est indépendante des politiques de financement et d’investissement ex ante. Les stratégies de ces firmes sont moins persistantes et moins conformes à celles de leurs pairs du même secteur d’activité. Le turnover plus élevé des dirigeants et des administrateurs ne semble pas lié à la performance de l’entreprise mais plutôt à l’existence de conflits lors des réunions du CA. Ces dernières sont aussi plus nombreuses, suggérant des difficultés à agréger les diverses préférences. Des administrateurs diversifiés peuvent ainsi avoir des difficultés à communiquer et à s’entendre. Ils peuvent également être en désaccord sur le caractère urgent d’un problème à traiter et sur les politiques à mettre en oeuvre afin d’atteindre les objectifs. Les frictions à l’intérieur du CA risquent d’allonger inutilement le processus de prise de décision (Hambrick et al., 1996). Ainsi, pour Bernile et al., l’effet modérateur de la diversité sur le risque diminue dans un contexte boursier plus volatil où une prise de décision rapide peut être avantageuse pour la firme.

Les différents pans de la littérature académique conduisant à des visions opposées de l’impact de la diversité du CA, sur la variabilité de la performance des firmes, nous considérons l’hypothèse :

Hypothèse 1 : la diversité du CA influence la variabilité de la performance boursière de la firme

La diversité étant multidimensionnelle, se pose la question de savoir s’il existe un effet individuel de ses divers composants au-delà d’un possible effet combiné. Ce dernier est caractérisé par l’existence d’un impact positif ou négatif de la diversité globale sur la volatilité sans que ses composants n’influent significativement sur cette dernière. Du point de vue théorique, Baranchuk et Dybvig (2009), au travers d’un modèle incorporant une diversité multidimensionnelle liée aux préférences des administrateurs, aux mesures incitatives et à l’accès à l’information, montrent que l’effet combiné de ces différentes sources de diversité affecte la réalisation du consensus nécessaire au bon fonctionnement d’un CA, plus que toute autre dimension individuelle. En adoptant la vision duale de la diversité (Milliken et Martins, 1996; Harrison et al., 1998), il est possible de distinguer la diversité de surface, reposant sur des caractéristiques observables, de la diversité profonde, faisant référence à des attributs non visibles. Bernile et al. traitent empiriquement cette problématique au travers d’un indice de diversité mêlant des facteurs démographiques (genre, âge et ethnie) et cognitifs (formation, expérience financière et nombre de mandats). Ils corroborent la théorie de Baranchuk et Dybvig (2009) en montrant qu’aucun composant de la diversité ne détermine à lui seul la relation négative observée entre l’indice de diversité et la volatilité boursière. De plus, leur effet combiné sur le risque demeure négatif lorsque l’un des composants est exclu de l’indice.

La recherche académique a toutefois montré empiriquement qu’il pouvait exister une relation spécifique entre les attributs de surface et la propension à prendre des risques. L’appétence au risque des femmes est généralement considérée comme plus faible que celle des hommes, même si cette différence diminue avec l’âge (Byrnes et al., 1999). En matière de gouvernance, le risque de la firme est inversement lié à la féminisation des CA pour Farrell et Hersch (2005) alors qu’Adams et Funk (2012) montrent qu’elles sont plus enclines à prendre des risques. Dans le secteur bancaire, les dirigeantes sont associées à un risque plus élevé, cet effet n’étant imputable qu’à leur moindre expérience de direction (Berger et al., 2014).

Concernant le second attribut de la diversité de surface, à savoir l’âge, la tolérance au risque tend à diminuer avec celui-ci, notamment en termes de comportement d’investissement (Bucciol et Miniaci, 2011). Ceci s’explique par de meilleurs connaissances en matière de risque (Grable et al., 2009) et une expérience acquise réduisant la volonté d’assumer des risques (Josef et al., 2016). Pour Berger et al. (2014), les banques assument davantage de risque de portefeuille si leurs dirigeants sont jeunes. Toutefois, Golden et Zajac (2001) constatent que l’âge moyen des administrateurs est positivement lié au changement stratégique. Pour eux, les membres du CA doivent avoir des capacités, une expérience et une confiance suffisantes pour impulser un changement stratégique, caractéristiques typiques des administrateurs plus âgés. Ainsi, l’aversion au risque diminue à mesure que leur âge moyen augmente, d’où une prise de risque supérieure (Chok et Sun, 2007).

La recherche académique a aussi révélé qu’il pouvait exister une relation entre la propension à prendre des risques et les attributs profonds, associés aux processus basés sur l’élaboration ou l’échange, le traitement et l’intégration d’informations entre les membres du groupe (Pelled et al., 1999). Les attributs tels que l’expérience en tant qu’administrateur, la formation et l’expertise financière peuvent élargir la base de ressources cognitives d’une équipe, ses connaissances, compétences et aptitudes collectives. L’accumulation de mandats d’administrateur réduit le temps de collecte et d’analyse de l’information, obérant l’aptitude à contrôler et conseiller le dirigeant (Fich et Shivdasani, 2006). La latitude accrue du PDG conduit alors à des performances plus variables de la firme (Adams et al., 2005). Cela permet toutefois, pour Carpenter et Westphal (2001), d’élargir le réseau des administrateurs, de mieux contrôler et conseiller la direction. Pour Nicholson et Kiel (2007), ces liens peuvent fournir à la firme des ressources externes, mais aussi réduire les menaces extérieures et l’incertitude, amoindrissant alors la variabilité de la performance de la firme.

L’hétérogénéité des formations accroit la diversité des attitudes, des perspectives et des connaissances, améliorant la prise de décision. Les débats plus constructifs favorisent le conseil et le contrôle du dirigeant et, in fine la baisse du risque de la firme (Priem et al., 1995). Mais Jehn et al. (1997) estiment que la diversité des formations amoindrit la coordination des activités et contraint fortement l’échange d’informations. Pour Giannetti et al., l’absence de consensus peut rendre erratiques les résultats de la firme.

L’expertise financière permet une meilleure compréhension du fonctionnement de la firme et des risques sous-jacents aux politiques managériales. Les banques n’ayant pu identifier et contrôler les risques par manque de compétences financières dans leur CA ont enregistré les plus grandes pertes en 2008 (Hau et Thum, 2009). Dans une perspective d’agence, Minton et al. (2014) estiment néanmoins que le risque des banques est positivement associé à l’expertise financière, celle-ci permettant aux administrateurs de mieux évaluer les politiques risquées favorisant les actionnaires.

Dans la perspective de Baranchuk et Dybvig (2009), nous considérons l’hypothèse suivante :

Hypothèse 2 : seul l’effet combiné des composants de la diversité influe sur la variabilité de la performance boursière de la firme

Les données et la méthodologie

L’échantillon

Pour constituer l’échantillon, toutes les entreprises disposant d’un code d’identification de valeur boursière ISIN de nationalité française cotées sur Euronext Paris, compartiments A, B et C de 2012 à 2016 ont été retenues dans une première étape (cf. annexe 1) pour un total de 2 408 sociétés-années. La base de données Factset procure les informations boursières et comptables ainsi que celles relatives aux structures de gouvernance et aux caractéristiques des administrateurs (avec BoardEx et marginalement les rapports annuels). Un double filtre a ensuite été appliqué dans une seconde étape. Le premier consistait à écarter les banques, compagnies d’assurance et sociétés financières en raison de leurs spécificités (secteurs 44 et 45 selon la typologie des 49 secteurs d’activité de Fama-French : ci-après FF-49), ainsi que les sociétés pour lesquelles l’identité des membres du CA n’était pas renseignée, soit 148 firmes-années. Le second filtre a éliminé les entreprises pour lesquelles manquait au moins une observation entre 2012 et 2016, empêchant par là même le cylindrage du panel[2], soit 1 190 sociétés-années. A l’issue de cette seconde étape, l’échantillon final regroupe 214 sociétés, 1 070 sociétés-années et 9 369 administrateurs-années. Une winsorisation des variables VolatTotQuotAdj, R&D/Actif et MtoB (cf. annexe 2 : définition et mesure des variables) a été effectuée aux 3ème et 97ème centiles afin de traiter les valeurs extrêmes. L’INSEE publie les données économiques.

D’après le tableau 1-A (cf. définitions des variables en annexe 2), le niveau moyen de volatilité totale quotidienne en France est inférieur à celui observé aux USA (34,58 en moyenne contre 43,16 selon Bernile et al. et 44,80 pour Bartram et al., 2012).

La taille des firmes, fortement dispersée, est égale en moyenne à 7 071 mEUR, inférieure à celle des firmes US : 15 195 mUSD. Il existe en moyenne 8,76 administrateurs par CA âgés de 59 ans, dont 26,5 % de femmes en France contre 9,66 administrateurs âgés de 60 ans, dont 10,4 % de femmes aux USA (Bernile et al.). Comparativement à d’autres études sur le marché français, la taille du CA est plus faible : 11,15 pour Dardour et Boussaada (2017) ou 11,61 pour Nekhili et al. (2017). Le pourcentage de femmes est plus important : 26,50 % contre 8,85 % pour Nekhili et al. (2017). Les différences d’échantillonnage (périodes, observations) peuvent expliquer ces divergences. Le cumul des fonctions de président et de directeur général est courant en France car plus de la moitié des firmes (58 %) y ont recours, valeur proche des observations de Hollandts et al. (2015), Dardour et Boussaada (2017) ou Nekhili et al. (2017). Ceci est une spécificité du système de gouvernance domestique relativement aux USA (25 %) : contrairement aux codes de gouvernance anglo-saxons, le rapport Viénot, par exemple, s’est opposé à une dissociation systématique des fonctions. Le pourcentage du capital détenu par le dirigeant (17,31 %) ainsi que son ancienneté (13,63 ans) sont quelque peu inférieurs à ce qui a été observé par Hollandts et al. (2015), soit respectivement 22,22 % et 15,06 ans. Les opportunités de croissance estimées à travers le Q de Tobin sont similaires en moyenne mais plus dispersées comparativement à celles de Nekhili et al. (2017).

Selon le tableau 1-B, tous les composants sont positivement corrélés modérément sauf l’âge des administrateurs ne l’étant qu’avec la proportion d’administratrices. Le tableau 1-C montre que la corrélation la plus élevée entre la taille du CA et la taille de la firme, égale à 72 %, peut laisser supposer un problème de multicolinéarité, même si le seuil maximal habituellement retenu est égal à 80 %. Un test de VIF révèle que la plus haute valeur du VIF est égale à 4,62 pour une moyenne égale à 2,14. Les variables explicatives peuvent donc être incorporées dans l’analyse.

Les variables

La diversité des CA est mesurée par un indice, dans une perspective comparative vis-à-vis des travaux de Bernile et al., qui agrège 5 traits regroupés en deux composants (Milliken et Martins, 1996) : la diversité de surface et la diversité profonde. La première se réfère aux attributs démographiques que sont le genre et l’âge. La seconde agrège les attributs cognitifs résultant du nombre de mandats, de la formation et de l’expérience financière. La littérature sur la diversité ainsi que la disponibilité des données justifient ces choix. La typologie retenue peut prêter à discussion, notamment parce que les attributs cognitifs peuvent être affectés par les caractéristiques démographiques. Les indicateurs utilisés : pourcentage d’administratrices, écart-type de l’âge des administrateurs et du nombre de mandats d’administrateur détenus, indice de Blau de la nature du diplôme et de leur expérience financière — constituent les mesures élémentaires de notre indice de diversité. Chaque composant de la diversité est standardisé par sa moyenne et son écart-type afin de pouvoir les cumuler en vue d’obtenir l’indicateur de diversité agrégé du niveau supérieur. L’annexe 3 retranscrit la méthodologie de calcul.

Tableau 1

Statistiques

Partie A — Statistiques descriptives

Partie B — Matrice des corrélations entre composants de la diversité des administrateurs

Partie C — Matrice des corrélations entre les variables indépendantes

*** p<0.01, ** p<0.05, * p<0.1. Les définitions des variables sont dans l’annexe 2.

La mesure du risque est l’écart-type des rentabilités quotidiennes ajustées (Cheng, 2008) de celles de l’indice CAC All-Tradable qui reflète la composition de notre échantillon d’entreprises. Il s’agit d’estimer le risque perçu par le marché. Nous prenons le logarithme naturel de cette mesure pour tenir compte de l’asymétrie de sa distribution.

Nous introduisons plusieurs variables de contrôle issues d’études antérieures pour tenir compte d’autres caractéristiques du CA ou de l’entreprise pouvant influer sur la volatilité boursière : taille du CA (Cheng, 2008; Minton et al., 2014), taille de l’entreprise (John et al., 2008), Q de Tobin (Sila et al., 2016), tangibilité des actifs (Khaw et Liao, 2018), effet de levier, participation au capital du dirigeant et âge de la firme (Cheng, 2008), niveau de disponibilités et dualité des fonctions de Président/DG (Giannetti et Zhao). Nous contrôlons aussi avec l’âge moyen des administrateurs (Wiersema et Bantel, 1992), les frais de R&D, la politique de dividendes et la durée des fonctions du dirigeant (Bernile et al.). Le bassin de population dans lequel évolue la firme est aussi pris en considération (Bernile et al.) : nombre de foyers du département ayant des revenus de plus de 100 000 EUR en N-1, population totale du département ainsi que son taux de croissance.

A l’instar des études relatives à la diversité des CA, tous nos modèles incluent des effets fixes sectoriels (selon la classification FF-49) et année (notamment Anderson et al., 2011; Knyazeva et al., 2013; Giannetti et Zhao, 2016 et Bernile et al., 2018).

Le modèle

L’analyse en données de panel recourt à la méthode DMC compte tenu des problèmes d’endogénéité. En effet, la littérature souligne des problèmes de variables omises et/ou de causalité inverse dans la relation spécifique liant la diversité des membres du CA au risque des entreprises (Bernile et al.; Giannetti et Zhao; Sila et al.).

Le biais d’endogénéité peut être fonction de l’impact de la diversité du CA sur le processus de prise de décision. D’une part, si la diversité perturbe les délibérations du CA et rend les résultats plus erratiques, les firmes opérant dans des environnements volatils seront incitées à réduire la diversité de leur CA. D’autre part, si l’hétérogénéité des administrateurs favorise l’obtention de compromis rendant les décisions des firmes moins idiosyncratiques, celles évoluant dans un environnement plus perturbé tendront à accroître la diversité de leur CA. Il faut donc définir un instrument valide remplissant deux conditions : ne pas être corrélé avec le terme d’erreur dans l’équation principale, sauf par l’intermédiaire de variables de contrôle incluses dans la régression (condition d’orthogonalité) et être corrélé avec la variable endogène. Sous ces deux conditions, notre variable instrumentale fait référence à la localisation de la firme (Anderson et al., 2011; Knyazeva et al., 2013; Gray et Nowland, 2017). Plus précisément, elle correspond au nombre de firmes de plus de 1 000 salariés situées dans le même département que la firme en N-1. Elle retranscrit le vivier local d’administrateurs (cf. annexe 4).

Le modèle est :

Résultats

Diversité des administrateurs et volatilité boursière

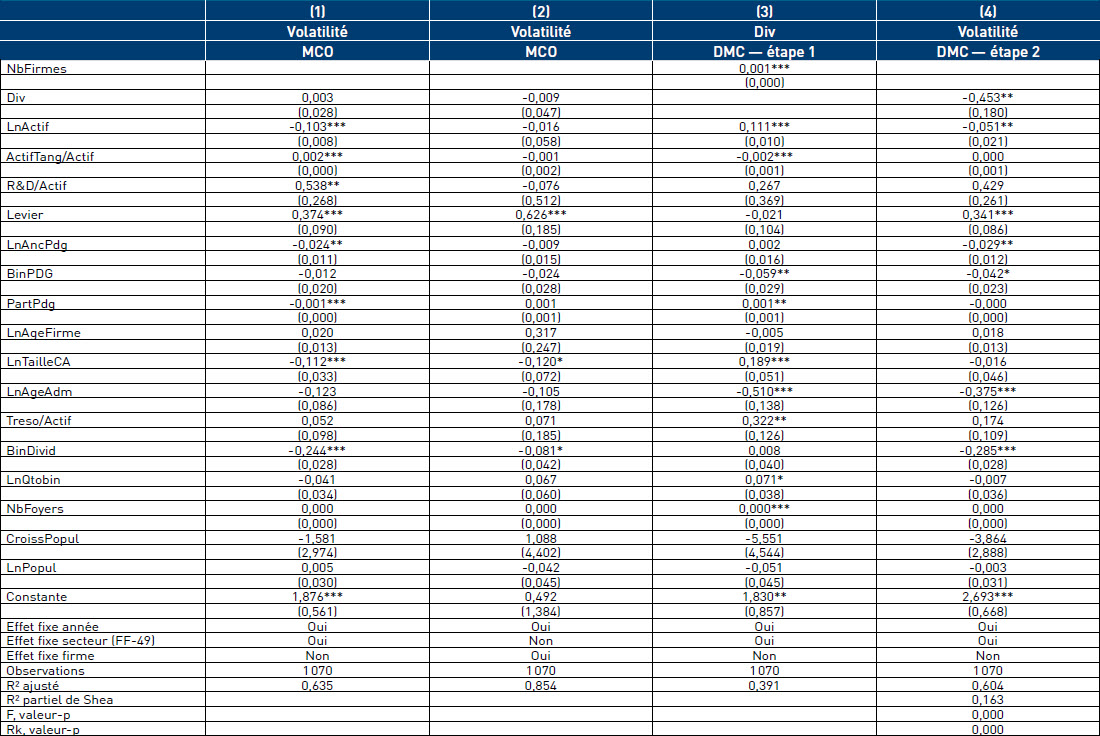

Il s’agit d’abord de s’intéresser aux sources de la diversité avant d’analyser les causes de la volatilité. Concernant la diversité, le modèle 3 du tableau 2 reporte les résultats de la première étape de la régression DMC. Plusieurs tests sont menés pour justifier la méthodologie économétrique. Il s’agit d’abord de comparer les coefficients des régressions par la méthode des moindres carrés ordinaires (MCO ci-après) et DMC. La statistique du Chi 2 du test d’endogénéité d’Hausman, égale à 5,81, conduit à rejeter H0. La diversité du CA est donc endogène, justifiant l’utilisation de la régression DMC. La statistique F de Sanderson et Windmeijer des instruments exclus (F = 20,75), permettant de tester la faiblesse de l’instrument, est supérieure à la valeur critique de Stock et Yogo. En nous référant en outre au R2 partiel de Shea, égal à 0,163, et au test rk LM de Kleibergen-Paap, nous pouvons donc conclure à la pertinence de la variable instrumentale.

Tableau 2

Diversité des administrateurs et volatilité boursière

*** p<0.01, ** p<0.05, * p<0.1. MCO : méthode des moindres carrés ordinaire; DMC : méthode des doubles moindres carrés. Volatilité : Ln (VolatTotQuotAdj). Pour les régressions de première étape, le R2 partiel de Shea, la valeur de p du test F de Sanderson et Windmeijer des instruments exclus ainsi que la valeur de p du test rk LM de Kleibergen-Paap sont indiqués. Les définitions des variables sont dans l’annexe 2. L’hétéroscédasticité des écart-types et leur autocorrélation sont corrigées par cluster (firme-année).

La faiblesse de l’instrument et la sous-identification de l’équation d’instrumentation sont rejetées aux niveaux conventionnels pour toutes les régressions. La taille du vivier départemental d’administrateurs a un pouvoir explicatif suffisant pour prédire la diversité du CA, satisfaisant en conséquence la condition de rang. En outre, les entreprises dont le CA est le plus diversifié sont celles dont l’actif, les opportunités de croissance et la trésorerie sont les plus grands et dont les actifs tangibles sont les plus faibles. La diversité est aussi positivement liée à la taille du CA et à la participation du PDG, mais négativement au cumul des fonctions de Président et de DG. Elle est positivement corrélée au nombre de foyers fiscaux ayant un revenu supérieur à 100 000 EUR. Les administrateurs plus jeunes oeuvrent dans un CA plus diversifié. Toutes ces variables peuvent potentiellement affecter la volatilité. Bernile et al. obtiennent des résultats analogues hormis une relation opposée entre diversité et cumul des fonctions. En outre, pour ces auteurs, la diversité n’est pas liée à la taille des actifs tangibles. Pour Giannetti et Zhao, les opportunités de croissance n’ont, par contre, pas d’impact et la taille de la firme influe négativement sur la diversité. Concernant les dépenses de R&D, leur influence sur la diversité est positive aux USA alors qu’elle est nulle en France. Une explication possible résulte de l’effort de recherche plus élevé aux USA où, rapporté à l’actif total, le montant y est deux fois plus important qu’en France. Cela pourrait motiver un recours accru à la diversité en tant que gisement cognitif et mécanisme de contrôle.

Concernant les variables influençant la volatilité, les modèles 1 et 2 du tableau 2 présentent les résultats des régressions MCO avec effet fixe année et en incluant respectivement un effet fixe secteur et firme[3]. Le modèle 1 montre que la diversité est sans influence sur la volatilité boursière. Ce résultat peut être biaisé en raison de variables omises et de la nature vraisemblablement endogène de la composition du CA. Le modèle 2 montre que cela ne peut être expliqué par des facteurs invariants dans le temps omis au niveau de l’entreprise car il n’existe toujours pas de relation significative entre la diversité des CA et la volatilité après contrôle des effets fixes firmes. Les résultats des modèles 1 et 2 ne peuvent exclure le biais d’endogénéité liée à la causalité inverse. La comparaison de ces deux régressions avec celle de la seconde étape DMC (modèle 4) révèle un biais positif dans l’estimation du coefficient de la diversité avec les méthodes MCO. Cela pourrait traduire la volonté des firmes opérant dans des environnements plus volatils d’accroître la diversité de leur CA dès lors que l’hétérogénéité de ce dernier conduit à des décisions moins idiosyncratiques. Les estimations MCO sous-estiment donc la réduction du risque liée à la diversité du CA, d’où l’intérêt de la méthode DMC en instrumentant la diversité par la taille du gisement d’administrateurs potentiels locaux. Le modèle 4 montre que les sociétés ayant un CA diversifié sont caractérisées par un risque moindre. Cela corrobore les résultats de Bernile et al. et s’oppose à ceux de Giannetti et Zhao. L’hypothèse 1 prédisant que la diversité des individus influe sur la volatilité est donc vérifiée : les groupes plus diversifiés sont amenés à prendre des décisions moins erratiques se traduisant par une volatilité moindre. Le cumul des fonctions et l’ancienneté du dirigeant contribuant à accroître le pouvoir du dirigeant, ce dernier peut en user pour protéger son capital humain et les avantages privés dont il bénéficie en réduisant le risque boursier (Bertrand et Mullainathan, 2003). La taille croissante de l’actif réduit la volatilité boursière (Cheng, 2008; Giannetti et Zhao, 2016). A l’instar de Bernile et al., nos résultats montrent que la distribution de dividendes a un impact négatif sur la volatilité boursière. En limitant le cash-flow en excès à la disposition des dirigeants, la distribution de dividendes réduit leur pouvoir discrétionnaire. L’effet de levier s’avère être positivement lié à la prise de risque (Faccio et al., 2011). L’âge moyen des administrateurs impacte négativement le risque, conformément à l’idée d’une tolérance au risque décroissante avec l’âge (Bucciol et Miniaci, 2011). Les dépenses de R&D n’ont pas d’incidence en France sur la volatilité alors qu’elles sont traditionnellement considérées comme risquées et qu’elles ont une influence positive aux USA. Pour Bartram et al. notamment, les entreprises américaines sont caractérisées par une volatilité boursière plus importante que leurs homologues non américaines, françaises notamment. Ceci s’explique par un risque idiosyncratique plus important dont les sources sont plurales. Tout d’abord, le système juridique aux USA protégeant mieux les actionnaires, leur richesse est moins exposée au risque idiosyncratique. Les firmes peuvent alors être incitées à prendre davantage de risque. Ensuite, les entreprises sont aussi davantage disposées à investir dans des projets plus risqués lorsque le marché des actions et du crédit sont plus développés. L’accès au financement externe étant facilité et moins coûteux, les firmes peuvent lever des fonds plus facilement pour faire face aux dépenses imprévues. Enfin, le risque spécifique est accentué dans les pays où l’innovation est plus importante de par l’asymétrie d’information qui en découle. Rappelons que les dépenses de R&D en France correspondent à la moitié de celles observées aux USA. Leur montant pourrait être trop faible pour influer sur le risque.

Pour Bartram et al., la volatilité idiosyncratique augmente également avec l’effet de levier, ce qui est aussi observé en France sachant que l’endettement y est sensiblement plus prononcé (0,47 contre 0,17 en moyenne aux USA). Les systèmes de gouvernance respectifs se distinguent aussi dans cette dimension (La Porta et al., 1997).

Composants de la diversité des administrateurs et volatilité boursière

La diversité prise dans sa globalité influant sur la volatilité, il s’agit maintenant de savoir s’il existe un effet individuel de chacun des composants. Le tableau 3 présente les résultats du test de l’hypothèse 2 selon laquelle seul l’effet combiné des composants de la diversité influe sur la variabilité de la performance de la firme. La partie A présente les estimations de la seconde étape de la régression DMC. En France, chacun des composants de la diversité influe négativement sur le risque, sauf la dispersion de l’âge des administrateurs. Les études portant sur cette dernière tendent à corroborer la théorie d’Arrow en observant qu’elle génère un isolement social (Kirchmeyer, 1995), réduit la cohésion du groupe et augmente le turnover (O’Reilly et al., 1989). Par opposition, les autres composants conduisent à l’émergence d’un compromis aboutissant à des décisions plus modérées. L’hypothèse 2 n’est donc pas validée alors qu’elle l’est aux USA. Selon Bernile et al., la diversité exerce une influence négative sur le risque des firmes américaines sans que cette relation ne se vérifie pour les composants à l’exception d’un effet statistiquement marginal de la diversité de genre.

Tableau 3

Influence des composants de la diversité des administrateurs et volatilité boursière

Partie A : Les composants individuels standardisés

Le tableau 3-B montre que la diversité profonde influe négativement sur la volatilité des rentabilités en France, comme aux USA. Il en est de même pour la diversité de surface en France alors qu’aucune relation n’existe aux USA (Bernile et al). Cette différence de résultat ne peut s’expliquer par une forte corrélation entre les diversités de surface et profonde car sa valeur n’atteint que 9,84 %. L’effet de la diversité de genre domine celui lié à l’âge, positivement lié à la volatilité, aboutissant in fine à un impact négatif de la diversité de surface sur cette dernière variable.

Tableau 3

Influence des composants de la diversité des administrateurs et volatilité boursière

Partie B : Les indices de diversités de surface et profonde

*** p<0.01, ** p<0.05, * p<0.1. Le tableau présente les estimations de la seconde étape des régressions DMC avec les mêmes variables de contrôle que celles du tableau 2 et avec les effets fixes FF-49 et années. Volatilité : Ln (VolatTotQuotAdj). Pour les régressions de première étape, le R2 partiel de Shea, la valeur de p du test F de Sanderson et Windmeijer des instruments exclus ainsi que la valeur de p du test rk LM de Kleibergen-Paap sont indiqués. Les définitions des variables sont dans l’annexe 2. L’hétéroscédasticité des écart-types et leur autocorrélation sont corrigées par cluster (firme-année).

Il existe donc un effet combiné, mais aussi individuel des composants de la diversité sur la volatilité boursière contrairement aux USA où seul l’effet combiné existe.

Analyses complémentaires

Pour compléter notre analyse de l’influence de la diversité du CA sur la volatilité de la rentabilité des cours boursiers, il s’agit de savoir si la diversité des administrateurs est contextuellement efficace. Nous allons d’abord examiner si l’effet de la diversité sur la volatilité boursière dépend des caractéristiques de la société, du CA et du marché qui pourraient influer sur les compromis sous-jacents à la composition du CA et à son rôle. Nous nous intéresserons ensuite à la dynamique temporelle de certains aspects des politiques de financement et d’investissement.

Contextes favorables à une influence de la diversité du CA sur la volatilité boursière

Premièrement, un risque fondamental élevé, que l’on peut estimer par les dépenses de R&D et par le ratio MtoB, va probablement augmenter la volatilité des résultats. Pour Bartram et al., les entreprises qui investissent le plus en R&D ou ayant un ratio MtoB élevé ont des actions plus volatiles de par l’asymétrie d’informations caractérisant les opportunités de croissance. Les résultats de Bernile et al sont conformes à cette vision. En France, ces deux variables n’influent pas sur la volatilité (tableau 4-A, modèles 1 et 2), peut être en raison du système et des structures de gouvernance qui se prêtent moins à l’innovation : les dépenses de R&D y sont deux fois moins élevées. Quant au ratio MtoB, il est plus faible en France (1,74 contre 1,89 en moyenne pour Bernile et al.). Une fois ces constatations faites, reste à savoir si la diversité peut jouer un rôle modérateur sur la volatilité en présence d’un risque fondamental élevé grâce au développement d’échanges constructifs au sein du CA. Le modèle 1 du tableau 4-A révèle un effet contraire pour les firmes engageant des dépenses de R&D. Autrement dit, la diversité conduit à des décisions extrêmes pour ces firmes, ce qui pourrait s’expliquer par la difficulté des CA diversifiés à aboutir à un consensus pour ce type de dépenses. Par contre, le coefficient d’interaction avec le ratio MtoB du modèle 2 montre que la diversité des CA modère le risque des entreprises disposant d’opportunités de croissance, conformément à Bernile et al..

Deuxièmement, concernant le rôle de contrôle de la direction du CA, les administrateurs en place depuis longtemps ou n’étant pas indépendants de la direction pourraient être moins efficaces. Les codes de gouvernance ne considèrent d’ailleurs plus comme indépendants les administrateurs se prévalant d’une trop grande ancienneté (par exemple code AFEP-MEDEF, article 8.5.6). L’effet modérateur de la diversité peut alors être moindre dans ces deux cas de figure. D’une part, ni l’ancienneté des administrateurs, ni leur degré de dépendance n’influent sur la volatilité des actions en France (tableau 4-A, modèles 3 et 4). D’autre part, la diversité des CA français a un effet modérateur sur le risque seulement pour les CA ayant peu d’administrateurs indépendants (modèles 3 et 4). Elle semble donc pallier l’insuffisance de surveillance du dirigeant par les administrateurs non indépendants. Aux USA, la diversité accroît par contre la volatilité des actions pour les CA dont l’ancienneté des administrateurs est plus élevée (Bernile et al.).

Tableau 4

Partie A : Influence de la diversité sur la volatilité de la rentabilité des actions selon le contexte

Partie B : Influence des composants de la diversité des administrateurs sur la volatilité boursière pour les firmes innovantes

Partie C : Influence des composants de la diversité des administrateurs sur la volatilité boursière pour les firmes de croissance

Partie D : Influence des composants de la diversité des administrateurs sur la volatilité boursière pour les CA incluant peu d’administrateurs indépendants

*** p<0.01, ** p<0.05, * p<0.1. Le tableau présente les estimations de la seconde étape des régressions DMC avec les mêmes variables de contrôle que celles du tableau 2 et avec les effets fixes FF-49 et années. Volatilité : Ln (VolatTotQuotAdj). Pour les régressions de première étape, le R2 partiel de Shea, la valeur de p du test F de Sanderson et Windmeijer des instruments exclus ainsi que la valeur de p du test rk LM de Kleibergen-Paap sont indiqués. Les définitions des variables sont dans l’annexe 2. L’hétéroscédasticité des écart-types et leur autocorrélation sont corrigées par cluster (firme-année).

Troisièmement, un environnement perturbé nécessitant une prise de décision rapide (Hambrick et al., 1996) n’est pas un contexte favorable à la diversité, cette dernière pouvant nécessiter des délais de décision plus longs. L’effet modérateur de la diversité pourrait être amoindri. En France, la forte incertitude, mesurée par l’indice CAC-VIX estimant les périodes de troubles importants de l’environnement (modèle 5), a un impact positif sur la volatilité. Ce phénomène est aussi observé aux USA mais la diversité concourt à augmenter la volatilité (Bernile et al.) alors qu’en France, elle l’annule.

Les coefficients d’interaction des modèles 1, 2 et 4 du tableau 4-A étant significatifs, les parties B, C et D du même tableau correspondent à une mise en perspective des divers composants en reprenant les mêmes modèles. Une analyse semblable a été menée pour les modèles 3 et 5 mais les résultats, non significatifs quel que soit le composant, ne sont pas reportés ici. La partie B montre que tous les composants de la diversité des CA des firmes innovantes concourent à une augmentation de la volatilité de la rentabilité. Ces entreprises ont intérêt, si elles veulent diminuer leur volatilité boursière, à réduire la diversité de leur CA dans ces cinq dimensions. La partie C montre que tous les composants de la diversité hors âge modèrent la prise de risque des firmes de croissance. Celles-ci doivent promouvoir la diversité de genre et profonde si elles souhaitent réduire la volatilité boursière. La partie D révèle que pour les firmes dont les CA sont les moins indépendants, les composants de la diversité ont un rôle modérateur sur la volatilité exception faite de la diversité d’âge qui n’a aucun effet. Ainsi, la diversité d’âge exacerbe les conflits sauf dans les CA les moins indépendants où son influence sur la volatilité est nulle. Il semble probable qu’il faille diversifier le CA (hors âge) lorsque le potentiel de surveillance du dirigeant est amoindri.

Diversité des administrateurs et politiques managériales

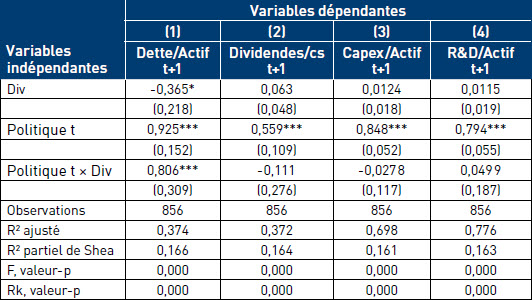

Il s’agit maintenant d’étudier la dynamique temporelle de certains aspects des politiques de financement et d’investissement. Si la diversité a un effet modérateur sur la volatilité, les entreprises ayant un CA diversifié devraient être caractérisées par une persistance supérieure de leurs politiques (Bernile et al., Giannetti et Zhao).

Le tableau 5-A montre qu’il existe une forte persistance temporelle de chacune des politiques. La variable d’interaction révèle toutefois que la diversité contribue à la stabilité de la seule politique d’endettement, contrairement à Bernile et al. pour qui la diversité modère les politiques de financement et d’investissement. La diversité des CA semble favoriser le financement par fonds propres en réduisant le taux d’endettement (modèle 1), comme aux USA. Elle n’a pas d’impact sur la distribution de dividendes (modèle 2) alors que Bernile et al. observent une relation positive. Ceci pourrait refléter une des spécificités du système de gouvernance français qui donne pour prérogative au CA la recherche de l’intérêt social (Tunc, 1994) et pas seulement la satisfaction du bien-être des actionnaires au travers d’une distribution de dividende généreuse. La diversité n’a pas non plus d’influence sur la politique d’investissement physique (modèle 3). Il en est de même pour les dépenses de R&D (modèle 4), résultat attendu car elles sont typiquement considérées comme étant plus risquées. Or, nous avons vu précédemment que la diversité influait négativement sur le risque en France. Pour Bernile et al., la diversité impacte positivement l’activité d’innovation alors que son influence sur le risque est négative. Ceci s’explique par le fait que la diversité aux USA a un effet modérateur plus important sur la volatilité des actions des firmes ayant des dépenses de R&D élevées. En France, elle exacerbe au contraire la volatilité boursière pour ce type de firme (tableau 4-A, modèle 1). Rappelons que le manque d’efficacité de la diversité des CA des entreprises françaises dans cette dimension peut s’expliquer par la faiblesse des montants en jeu. Ainsi, la diversité du CA ne favorise pas l’investissement en R&D mais permet d’assumer une prise de risque supérieure pour les firmes s’y engageant. Ces résultats confortent l’idée selon laquelle la volatilité moindre des rentabilités boursières résultant de la diversité des CA est due, en partie, à des décisions d’endettement ex ante moins erratiques et à la réduction du risque financier. Quant au risque économique lié à l’activité d’innovation, il n’est pas nécessaire de le réduire puisque les dépenses de R&D sont relativement de faible ampleur.

Tableau 5

Partie A : diversité et persistance des politiques de financement et d’investissement

Il s’agit maintenant de savoir si la persistance de la politique de financement dépend plutôt d’un des composants de la diversité sachant que nous avions préalablement observé dans le tableau 3 un lien direct négatif entre les composants de la diversité et la volatilité exception faite de l’âge. Ces composants devraient donc influer positivement sur la persistance de la politique managériale. Les parties B et C du tableau 5 retranscrivent leur impact sur la politique de financement. Les résultats relatifs à la politique de distribution de dividendes et d’investissement n’ont pas été publiés car, quel que soit le composant, ils sont analogues à ceux observés pour la partie A. La forte persistance de la politique de financement est toujours observable quel que soit le composant de la diversité. La variable d’interaction révèle qu’une diversité de surface plus importante conduira à une politique d’endettement plus modérée, donc plus persistante. Cet effet a pour fondement unique la diversité de genre. Cela confirme la perspective de Sunden et Surette (1998) selon laquelle les femmes sont plus réticentes au risque en matière de prise de décision financière. Une augmentation de la diversité profonde génèrera aussi des politiques d’endettement plus persistantes. L’origine est double. D’une part, la diversité d’expérience transversale révèle la présence d’administrateurs multi-mandats qui, dans la perspective de Carpenter et Westphal (2001), permet un meilleur contrôle et des conseils plus efficients à la direction en place. D’autre part, la diversité de l’expérience financière traduit la présence d’administrateurs dotés de ces compétences qui, selon Menkhoff et al. (2006), sont caractérisés par un moindre excès de confiance et une aptitude supérieure à évaluer les risques découlant du processus de décision. La troisième variable de la diversité profonde, la nature des diplômes, ne joue aucun rôle.

Tableau 5

Partie B : composants de la diversité de surface et persistance de la politique de financement

Finalement, l’influence négative de la diversité des CA sur la volatilité des rentabilités des actions découle aussi de la réduction du risque financier. Cet effet modérateur est lié plus précisément à la diversité de genre ainsi qu’à celle de l’expérience transversale et financière des administrateurs. La diversité d’âge et celle de la nature des diplômes n’ont pas d’impact significatif.

Tableau 5

Partie C : composants de la diversité profonde et persistance de la politique de financement

*** p<0.01, ** p<0.05, * p<0.1. Le tableau présente les estimations de la seconde étape des régressions DMC avec les mêmes variables de contrôle que celles du tableau 2 et avec les effets fixes FF-49 et années. Pour les régressions de première étape, le R2 partiel de Shea, la valeur de p du test F de Sanderson et Windmeijer des instruments exclus ainsi que la valeur de p du test rk LM de Kleibergen-Paap sont indiqués. Les définitions des variables sont dans l’annexe 2. L’hétéroscédasticité des écart-types et leur autocorrélation sont corrigées par cluster (firme-année).

Tests de robustesse

Nous avons utilisé des méthodologies alternatives afin de nous assurer de la validité des résultats. Le risque a aussi été estimé par le risque idiosyncratique quotidien, égal à la différence entre le risque total et le risque systématique dont les paramètres sont calculés l’année précédente à partir du modèle de marché (Sila et al., 2016) basé sur l’indice CAC All-Tradable. De même, nous avons utilisé le risque total de la firme mesuré par l’écart type de la rentabilité boursière quotidienne (Minton et al. 2014). Nous avons réitéré, à partir des rentabilités mensuelles, les estimations du risque total (Cheng, 2008) et du risque idiosyncratique (Giannetti et Zhao). Les conclusions n’ont pas été significativement affectées.

La diversité éducationnelle a été estimée à partir de la nature du diplôme des administrateurs (indice de Blau standardisé relatif aux catégories : gestion, technique, État, divers). D’autres typologies peuvent être mobilisées, notamment le niveau de formation. En effet, les revues médicales ont mis en évidence une relation négative entre celui-ci et l’aversion au risque (Rosen et al., 2003). L’individu éduqué devrait avoir une compréhension et une connaissance plus approfondies de la nature et des conséquences d’une décision spécifique, surmontant ainsi la « peur » du risque. Par opposition, le manque de formation peut entraver la capacité du décideur à comprendre pleinement les conséquences de la décision à prendre et peut conduire à un choix risqué. Pour Berger et al. (2014), augmenter la proportion de cadres au sein du CA, titulaires d’un doctorat, réduit le risque du portefeuille des banques. Pour renforcer nos résultats, nous avons donc utilisé une mesure alternative se référant au niveau du diplôme (indice de Blau standardisé selon 3 catégories : diplôme inférieur, égal ou supérieur au niveau Master). Les résultats obtenus ne diffèrent pas non plus significativement de ceux observés en utilisant la nature du diplôme.

La rentabilité moyenne des firmes de l’échantillon est égale à 7,69 %, excédant la rentabilité moyenne du marché : 4,33 %. Ceci laisse sous-entendre que les résultats pourraient provenir de la présence dans notre échantillon de firmes plus prospères que celles présentes sur le marché avec un problème potentiel de biais du survivant. Pour répondre en partie à cette éventualité, nous avons distingué les firmes selon qu’elles enregistrent une rentabilité moyenne quotidienne sur un an supérieure ou inférieure à la valeur médiane de cette variable. Aucune différence de résultat notable ne transparaît en répliquant la méthodologie sur ces deux sous-échantillons exception faite de l’âge. Cet indicateur de diversité influe positivement sur la volatilité des actions des entreprises les plus performantes alors que son impact est négatif sur celle des sociétés les moins performantes.

Tableau 6

Diversité des administrateurs et volatilité boursière — méthode GMM en système

Tableau 6 (suite)

*** p<0.01, ** p<0.05, * p<0.1. Volatilité : Ln (VolatTotQuotAdj). Le tableau présente les résultats de l’estimateur GMM en système développé par Blundell et Bond (1998) avec des estimations en deux étapes. La correction de Windmeijer (2005) est appliquée afin d’obtenir des écarts-types robustes. La méthode GMM en système combine les équations en différence première avec les équations en niveau. Toutes les variables sont supposées être endogènes exceptées la variable muette temporelle ainsi que LnAgeFirme, NbFoyers, CroissPopul et LnPopul. Pour la variable dépendante et les variables endogènes, leurs valeurs retardées d’au moins deux périodes peuvent être considérées comme des instruments valides. Les tests AR (1) et AR (2) vérifient l’hypothèse nulle d’absence d’autocorrélation des erreurs d’ordre un et deux dans l’équation en différence. Le test de Hansen de sur-identification vérifie l’hypothèse nulle selon laquelle tous les instruments sont valides. Le test de Différence-en-Hansen vérifie l’hypothèse nulle selon laquelle les instruments utilisés dans les équations en niveau sont exogènes.

Enfin, nous avons étudié la relation entre la diversité des administrateurs et la volatilité boursière en recourant à la méthode des moments généralisés (GMM) en panel dynamique. Celle-ci tient compte de l’hétérogénéité non observée ainsi que de la relation dynamique entre la diversité et la volatilité passée[4]. Le tableau 6 présente les résultats de l’estimateur GMM en système développé par Blundell et Bond (1998) avec des estimations en deux étapes. La diversité des administrateurs a toujours un impact significativement négatif sur la volatilité boursière. Par conséquent, nos résultats préalables sont robustes. La présence d’autocorrélation dans les retards d’ordre 1 rend significatif le test AR (1), interdisant leur utilisation en tant qu’instruments. Les retards d’ordre 2 ou supérieurs peuvent quant à eux être utilisés comme instruments car le test AR (2) n’est pas significatif. Les tests de suridentification de Hansen et de Différence-en-Hansen confirment respectivement la validité des instruments dans leur totalité et des groupes d’instruments individuels.

Conclusion

Beaucoup d’organisations publiques et privées promeuvent la diversité de leurs équipes. Outre les préconisations contenues dans des codes de bonne conduite, des législateurs ont même imposé des quotas pour la diversité de genre. Pour autant, de nombreuses études ont montré que la diversité génère des avantages, mais aussi des coûts. Cette étude a pour objectif d’analyser l’impact de la diversité des membres du CA des firmes cotées en France sur la volatilité de la rentabilité boursière des actions.

Nous observons (cf. tableau 7) que la diversité, ainsi que chacun de ses composants (hors diversité de l’âge), réduit la volatilité boursière. Cela confirme l’idée que la diversité est un mécanisme de gouvernance ayant un rôle modérateur sur les décisions des firmes ayant des opportunités de croissance et permet de pallier le manque de surveillance découlant d’une trop faible présence d’administrateurs indépendants. Par contre, la diversité a un effet accélérateur sur la volatilité des firmes ayant des dépenses de R&D. Tous les composants de la diversité des CA des firmes les plus innovantes concourent à cet accroissement de volatilité.

L’étude montre aussi que les CA plus diversifiés tendent à adopter des politiques d’endettement plus modérées et donc plus persistantes, appuyant l’idée que les décisions des CA découlent de compromis aboutissant à une volatilité moindre. De plus, les entreprises ayant des CA diversifiés empruntent moins. Ceux-ci ne favorisent pas l’investissement en R&D mais acceptent une prise de risque supérieure pour les firmes s’y engageant. L’analyse des composants de la diversité révèle que la diversité de surface, à travers la diversité de genre, et la diversité profonde (hors formation) ont un impact modérateur sur la seule politique d’endettement.

Tableau 7

Synthèse des résultats

Partie A — Influence de la diversité et de ses composants sur la volatilité boursière

Partie B — Diversité et persistance des politiques de financement et d’investissement

*** p<0.01, ** p<0.05, * p<0.1. + : coefficient positif. — : coefficient négatif. 0 : coefficient non significatif. Volatilité : Ln (VolatTotQuotAdj).

La volatilité idiosyncratique des actions est plus prononcée Outre-Atlantique notamment en raison d’une protection supérieure des investisseurs, d’un financement de l’économie par les marchés financiers plus important et par une activité d’innovation supérieure (Bartram et al). En France, les dépenses de R&D n’influent pas sur la volatilité, peut être en raison de leur faible montant. Il s’ensuit que la diversité ne réduit pas la volatilité des actions des entreprises les plus innovantes en France comme elle le fait aux USA. Par contre, l’endettement étant plus important en France, la diversité joue davantage un rôle modérateur sur la volatilité car le niveau de risque financier est plus élevé.

Les résultats de cette étude dépendent de la méthodologie mise en oeuvre et de l’échantillon analysé. Ils prévalent pour les firmes non financières immatriculées en France et cotées sur les compartiments A, B et C d’Euronext de 2012 à 2016. Ils dépendent aussi en partie des circonstances nationales, les spécificités du système et des structures de gouvernance français pouvant expliquer les résultats domestiques idiosyncratiques en influant sur le rôle et la composition du CA. Aux USA d’ailleurs, les résultats des études ne convergent pas toujours (Bernile et al. versus Giannetti et Zhao par exemple).

Comme les autres études de ce courant, cet article n’a permis d’observer que les résultats de la diversité, pas les processus. Les recherches futures pourraient étudier les processus de prise de décision des CA. Un prolongement naturel consisterait en une analyse du secteur bancaire, particulièrement exposé au risque comme l’a montré la crise de 2008. Puisque les compromis sous-jacents à la composition et au rôle du CA des banques n’ont pas permis d’assurer un management du risque efficace dans le passé, la diversité des CA pourrait pallier cette inefficience.

Parties annexes

Annexes

Annexe 1. Panélisation

Selon la typologie FF-49, les secteurs 44 et 45 regroupent respectivement les banques et compagnies d’assurance. Identités manquantes : nombre de firmes-années pour lesquelles l’identité des membres du CA n’est pas spécifiée dans Factset. Panélisation : nombre de firmes-années éliminées en raison de l’absence d’au moins une observation, pour une entreprise donnée, entre 2012 et 2016.

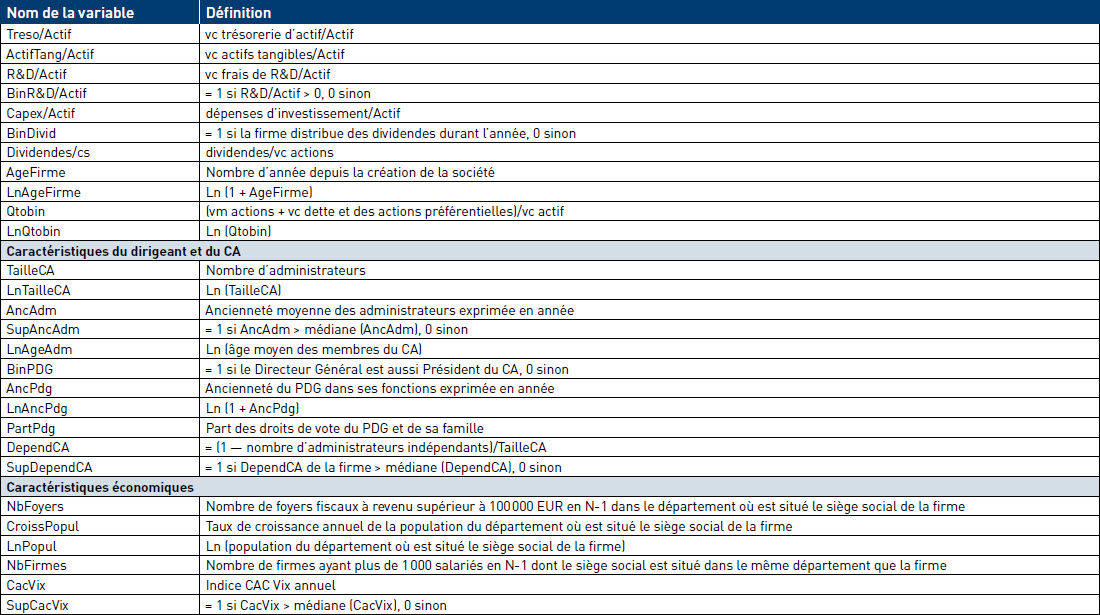

Annexe 2. Définition et mesure des variables

(suite)

vc : valeur comptable; vm : valeur de marché; σ : écart-type

Annexe 3. Méthodologie de construction de l’indice de diversité

Dans un premier temps, dans la dimension « individus » et pour chaque firme-année, nous recueillons pour chaque membre du CA l’information relative à ses caractéristiques démographiques : son genre et son âge. À la différence des études portant sur le marché américain, nous ne pouvons incorporer la diversité ethnique puisqu’aucune statistique ne peut légalement être publiée à ce propos en France. Le genre est mesuré avec une variable binaire selon le sexe de l’administrateur. L’âge des administrateurs est mesuré en années.

Nous collectons aussi l’information portant sur les caractéristiques cognitives de chaque administrateur : nombre total de mandats d’administrateur qu’il détient dans ou en dehors du panel de sociétés, diplômes et possible expérience financière. Les mandats multiples se rapportent au nombre de mandats d’administrateur dans différentes sociétés détenus par les membres du CA. La formation de chaque administrateur est mesurée par une variable pouvant prendre quatre valeurs (non hiérarchisées) selon que le diplôme obtenu est du ressort de la Gestion (MBA et diplômes des établissements formant spécifiquement à la gestion : écoles de commerce, IAE et assimilés); de la Technologie (diplômes délivrés par les écoles d’ingénieurs, universités et instituts de technologie); de l’Administration (diplômes délivrés par l’ENA, les IEP, Sciences Po, Ecole Nationale de la Magistrature, etc.); ou Divers (diplômes délivrés par les autres universités et « colleges »). Factset répertorie au maximum deux diplômes par individu. Si tel est le cas, l’individu est comptabilisé deux fois. A l’instar d’Anderson et al. (2011) et Kim (2014), notre perspective vise à placer au coeur de la réflexion la finalité éducative du diplôme (par regroupement) de laquelle découle une culture spécifique afin de mesurer la dispersion de culture des administrateurs. L’expérience financière est mesurée au travers d’une variable binaire égale à l’unité (zéro sinon) lorsque l’administrateur peut se prévaloir d’une expérience à caractère financier s’il a exercé une fonction dans ce domaine (directeur financier, trésorier, etc.) ou travaillé dans une organisation à caractère financier (codes SIC 601 à 628, 671 à 672).

Dans un second temps, nous calculons des statistiques dans la dimension « sociétés » au niveau de chaque firme-année : proportion de femmes présentes au CA ( %Fem) et écart-type de l’âge des administrateurs (EtAge) pour la diversité de surface. La proportion de femmes est préférée à l’indice de Blau pour mesurer la dispersion compte tenu de la nature des données, afin d’éviter un biais découlant de la faible proportion de femmes. L’écart-type de l’âge est aussi préféré à l’indice de Blau qui suppose de déterminer des classes d’âge sans réel fondement scientifique. Pour mesurer la diversité profonde par CA sont calculés l’écart-type du nombre de mandats d’administrateur détenus par les administrateurs (EtNbMandats), l’indice de Blau de la nature du diplôme (BlauDip) et enfin l’indice de Blau de l’expérience financière des administrateurs (BlauExpFin). L’indice de Blau est utilisé de préférence à l’indice d’Herfindhal afin de pouvoir agréger sa valeur aux autres composants de l’indice de diversité et avoir un indice croissant avec la diversité du CA.

Dans un troisième temps sont calculés, année par année, la moyenne et l’écart-type de chacune des 5 variables pour toutes les sociétés du panel afin d’obtenir pour chaque firme-année la valeur standardisée des cinq variables. Par exemple pour la société Air France-KLM en 2012 est calculée la proportion standardisée de femmes en soustrayant à la proportion de femmes sa moyenne pour toutes les sociétés du panel en 2012, le tout rapporté à l’écart-type de cette variable pour ces mêmes sociétés.

Dans un dernier temps sont calculés l’indice de diversité de surface (DivSurf) - par cumul de la proportion standardisée de femmes et de la valeur standardisée de l’écart-type de l’âge - et profonde (DivProf) en agrégeant la valeur standardisée de l’écart-type du nombre de mandats d’administrateurs aux indices de Blau de la nature du diplôme et de l’expérience financière. L’indice de diversité du CA (Div) cumule les valeurs des deux indices précédents, tous étant équipondérés puisqu’aucun argument de la littérature académique ne permet d’envisager une démarche alternative.

Annexe 4. Justification de la variable instrumentale

La variable instrumentale est le nombre de firmes de plus de 1 000 salariés situées dans le même département que la firme en N-1. Ce choix méthodologique s’inscrit dans le courant de recherche estimant que la composition du CA est influencée par la localisation de la firme (Knyazeva et al., 2013; Gray et Nowland, 2017). Cette dimension spatiale a été analysée dans d’autres contextes financiers : effets de la distance sur la collecte d’informations et le suivi par les investisseurs (Ivkovic et Weisbenner, 2005) notamment et sur les rémunérations versées par les firmes (John et al., 2011). La logique de notre approche se base sur l’argument de Knyazeva et al. (2013) pour qui les cadres sont soumis à d’importantes contraintes temporelles car ils exercent pour la plupart des fonctions à plein temps. Devenir administrateur d’une autre entreprise génère des coûts moindres lorsque celle-ci est locale. Outre la minimisation des frais de transport, la proximité amoindrit le temps et l’énergie nécessaires pour exercer les fonctions d’administrateur (réunions du CA et travail sur les dossiers). Pour les entreprises, un recrutement local est aussi probablement plus attrayant car la firme dispose d’une information plus riche et plus fiable sur les qualités des candidats potentiels. Les obstacles rencontrés par les entreprises s’en trouvent vraisemblablement réduits et elles sont aussi plus attractives aux yeux des candidats locaux.

Empiriquement sur le marché américain, un individu est plus susceptible de devenir administrateur d’une firme donnée s’il l’est déjà dans une firme de la même localité ou dans une entreprise ayant un administrateur commun avec la firme considérée (Bouwman, 2011). Les administrateurs indépendants étrangers sont moins assidus aux réunions du CA et les entreprises ayant des administrateurs étrangers tendent à offrir une rémunération excédentaire au PDG et affichent de moins bonnes performances (Masulis et al., 2012). Les administrateurs locaux indépendants sont mieux informés, même s’ils semblent moins efficaces en tant que contrôleurs, peut-être en raison d’une plus grande dépendance sociale (Masulis et al., 2012). Ils réduisent la rémunération des PDG mais aussi la sensibilité du turnover à la performance (Alam et al., 2014). Pour Knyazeva et al. (2013), l’offre locale de candidats au poste d’administrateur influe fortement sur la structure du CA. Les entreprises proches des plus grands bassins d’administrateurs potentiels ont un pourcentage plus élevé d’administrateurs indépendants employés localement. Bernile et al. estiment aussi que les coûts personnels des administrateurs diminuent avec la disponibilité de vols sans escale leur permettant de se rendre aux réunions du CA.

Notre variable instrumentale, premièrement, s’intéresse au segment élargi des cadres locaux et pas seulement à celui des PDG, afin d’avoir un éventail plus ample d’experts au sein du pool d’administrateurs locaux potentiels. Deuxièmement, elle prend en considération les banques, compagnies d’assurance et sociétés financières puisque les CA recrutent aussi en leur sein. Troisièmement, la mesure écarte les petites entreprises car les compétences de leurs cadres attirent probablement moins les sociétés cotées de par le type de responsabilités assumées, éloignées de celles exercées par les cadres de grandes firmes. Quatrièmement, cette mesure suppose que le domicile personnel des administrateurs potentiels soit à proximité du siège social de l’entreprise où ils exercent leur fonction de cadre, ce qui est plausible compte tenu des coûts supportés par les cadres. Cinquièmement, cette mesure est une variable instrumentale attractive lorsque l’on s’intéresse au recrutement direct d’administrateurs externes. Il en est de même pour le recrutement indirect d’administrateurs internes, c’est-à-dire de personnes embauchées en tant que cadre et qui peuvent être promues par la suite au sein du CA une fois leurs qualités reconnues.

Remerciements

Les auteurs tiennent à remercier les trois évaluateurs anonymes de la revue ainsi que les co-rédacteurs en chef pour leurs suggestions et remarques très précieuses. Les éventuelles erreurs restantes relèvent de la seule responsabilité des auteurs.

Notes biographiques

Jérôme Maati : Docteur et agrégé en Sciences de Gestion, Jerôme MAATI est Professeur des Universités à l’Université Polytechnique des Hauts-de-France (France) où il enseigne la Finance et la gouvernance d’entreprise. Il dirige le Centre de Recherche Interdisciplinaire en Sciences de la Société (CRISS) au sein duquel il développe des travaux portant sur la politique de financement, sur la gouvernance d’entreprise (composition des conseils d’administration) et sur l’information financière. Il est l’auteur de plusieurs ouvrages et articles publiés dans des revues académiques nationales et internationales.

Christine Maati-Sauvez : Docteur en Sciences de gestion, Christine Maati-Sauvez est Maître de conférences à l’Université Polytechnique Hauts-de-France et membre du Centre de Recherche Interdisciplinaire en Sciences de la Société (CRISS). Elle est co-responsable du Master Comptabilité Contrôle Audit à l’IAE Valenciennes. Ses travaux de recherche, qui portent sur la politique de financement et la gouvernance d’entreprise (composition des conseils d’administration), ont fait l’objet de publication dans des revues académiques nationales et internationales.

Notes

-

[1]

Selon la perspective disciplinaire, le système de gouvernance vise à contrôler et orienter les décisions du dirigeant afin de protéger les intérêts des actionnaires. Selon la perspective cognitive, il s’agit de favoriser la création et l’échange de ressources cognitives afin que l’équipe dirigeante améliore sa prise de décision (Wirtz, 2006).

-

[2]

Le cylindrage de l’échantillon pouvant engendrer un biais de sélection, les résultats doivent être interprétés avec précaution.

-

[3]

Les effets fixes entreprises non contrôlés dans toutes les estimations peuvent avoir une incidence sur les résultats qui doivent donc être interprétés avec précaution. Les effets fixes sectoriels sont privilégiés afin d’éviter des estimations de pente non fiables engendrées par les effets fixes entreprises qui absorbent l’essentiel des variations entre firmes (Arnaboldi et al., 2020).

-

[4]

Les méthodes DMC et GMM mobilisées dans cet article, largement utilisées dans les études empiriques en gouvernance d’entreprise, ne permettent toutefois pas d’affirmer que l’on s’est affranchi de tout problème d’endogénéité (Wintoki et al., 2012; Navatte, 2016).

Bibliographie

- Adams, R.; Funk, P. (2012). « Beyond the glass ceiling : does gender matter ? », Management Science, Vol. 58, N° 2, p. 219-235.

- Alam, Z.; Chen, M.; Ciccotello, C.; Ryan, H. (2014). « Does the Location of Directors Matter ? Information Acquisition and Board Decisions », Journal of Financial and Quantitative Analysis, Vol. 49, N° 1, p. 131-164.

- Anderson, R.C.; Reeb, D.M.; Upadhyay, A.; Zhao, W. (2011). « The economics of director heterogeneity », Financial Management, Vol. 40, N° 1, p. 5-38.

- Arnaboldi, F.; Casu, B.; Kalotychou, E.; Sarkisyan, A. (2020). « The performance effects of board heterogeneity : what works for EU banks ? », European Journal of Finance, Vol. 26, N° 10, p. 897-924.

- Arrow, K. (1951). Social Choice and Individual Values, John Wiley & Sons, Inc, New York.

- Baranchuk, N.; Dybvig, P. (2009). « Consensus in diverse corporate boards », Review of Financial Studies, Vol. 22, N° 2, p. 715-747.

- Bartram, S.; Brown, G.; Stulz, R. (2012). « Why Are U.S. Stocks More Volatile ? », Journal of Finance, Vol. 67, N° 4, p. 1329-1370.

- Berger, A.N.; Kick, T.; Schaeck, K. (2014). « Executive board composition and bank risk taking », Journal of Corporate Finance, Vol. 28, p. 48-65.

- Bernile, G.; Bhagwat, V.; Yonker, S. (2018). « Board diversity, firm risk, and corporate policies », Journal of Financial Economics, Vol. 127, N° 3, p. 588-612.

- Bertrand, M.; Mullainathan, S. (2003). « Enjoying the quiet life ? Managerial behavior following antitakeover legislation », Journal of Political Economy, Vol. 111, N° 11, p. 1043-1075.

- Blundell, R.; Bond, S. (1998). « Initial Conditions and Moment Restrictions in Dynamic Panel Data Models », Journal of Econometrics, Vol. 87, N° 1, p. 115-143.

- Boncori, A-L. (2015). « Les dimensions de l’américanisation en question : modalités d’adoption de l’idéologie de la valeur actionnariale dans les rapports annuels d’entreprises du CAC 40 (1998-2012) », Management international, Vol. 19, N° 2, p. 203-225.

- Bouwman, C. (2011). « Corporate governance propagation through overlapping directors », Review of Financial Studies, Vol. 24, N° 7, p. 2358-2394.

- Broye, G.; Schatt, A. (2003). « Sous-évaluation à l’introduction et cession d’actions par les actionnaires d’origine : le cas français », Finance Contrôle Stratégie, Vol. 6, N° 2, p. 67-89.

- Bucciol, A.; Miniaci, R. (2011). « Household portfolios and implicit risk preference », The Review of Economics and Statistics, Vol. 93, N° 4, p. 1235-1250.

- Byrnes, J. P.; Miller, D.C.; Schafer, W.D. (1999). « Gender differences in risk taking : A meta- analysis », Psychological Bulletin, Vol. 125, N° 3, p. 367-383.

- Cao, C.; Li, X.; Zeng, C. (2016). « Board Diversity, Inventor Collaboration, and Corporate Innovation ». University of Manchester Unpublished working paper.

- Carpenter, M.; Westphal, J. (2001). « The strategic context of external network ties : Examining the impact of director appointments on board involvement in strategic decision making », The Academy of Management Journal, Vol. 44, N° 4, p. 639-660.

- Charreaux, G.; Wirtz, P. (2007). « Corporate Governance in France », Cahier de recherche du FARGO.

- Cheng, S. (2008). « Board size and the variability of corporate performance », Journal of Financial Economics, Vol. 87, N° 1, p. 157-176.

- Dardour, A.; Boussaada, R. (2017). « CEO Compensation and State Ownership in French Listed Companies », Management international, Vol. 21, N° 2, p. 135-151.