Résumés

Résumé

Cet article analyse les déterminants de localisation des IDE chinois et russes en Europe entre 2006 et 2017. Les IDE chinois et russes présentent certaines similitudes. Ils sont attirés par la technologie et l’innovation. Toutefois, contrairement aux EMN russes, les choix des investisseurs chinois sont aussi liés à l’existence d’opportunités offertes par le marché, notamment par la crise des subprimes. En revanche, les IDE russes sont davantage motivés par des considérations géopolitiques. L’impact des variables institutionnelles sur l’IDE chinois est contrasté tandis que les IDE russes ont été attirés par des institutions faibles.

Mots-clés :

- IDE Sud-Nord,

- les EMN émergentes,

- Union européenne,

- déterminants institutionnels,

- modèle multi-niveaux

Abstract

This article investigates locational determinants of Chinese and Russian FDI in Europe from 2006 to 2017. Chinese and Russian FDI bear certain similarities. They have been attracted by technology and innovation. However, in contrast with Russian MNEs, the choice of Chinese investors have been also affected by the existence of opportunities offered by market, in particular by the subprime crisis. Russian FDI has been more motivated by geopolitics. The empirical results on the impact of institutional variables on Chinese FDI have been mixed, while Russian FDI has been attracted by weak institutions.

Keywords:

- South-to-North FDI,

- Emerging Market Multinational Enterprises (EMNEs),

- European Union,

- Institutional Determinants,

- Multilevel Model

Resumen

Este artículo analiza las determinantes de la localización de la IDE china y rusa en Europa en el período 2006-2017. Las IDEs chinas y rusas presentan ciertas similitudes: ellas han sido atraídas por la tecnología y la innovación. A diferencia de los rusos, los inversores chinos han sido guiados por las oportunidades ofrecidas por el mercado, en particular por la crisis de las subprimas. En cambio, la IDE rusa responde más a motivaciones geopolíticas. Los resultados sobre el efecto de variables institucionales sobre la IDE china han sido contrastados, mientras que la IDE rusa ha sido atraída por instituciones débiles.

Palabras clave:

- IDE Sur-Norte,

- empresas multinacionales emergentes,

- Unión Europea,

- determinantes institucionales,

- modelo multinivel

Corps de l’article

La mondialisation facilite la coordination et/ou l’intégration des opérations industrielles et commerciales au-delà des frontières nationales. Bien qu’elle modifie la nature de certaines activités, elle n’implique pas de réponse stratégique unique et déterminée (Milliot, 2005, p. 43). Les entreprises multinationales doivent « s’adapter rapidement aux différentes mutations de l’environnement », en développant « des stratégies évolutives » (Nivoix et al., 2016, p. 12). Dans ce contexte, la forte croissance de l’investissement direct à l’étranger (IDE)[1] russe et chinois vers l’Europe au cours des vingt dernières années (Andreff, 2016) suscite des interrogations car les théories conventionnelles peinent à expliquer ce phénomène. Par exemple, selon la théorie OLI (Dunning, 1980), pour franchir les barrières à l’entrée sur un nouveau marché étranger, la firme doit s’appuyer sur ses facteurs propres (ressources cognitives développées) supérieurs à ceux des entreprises locales. Or, les entreprises multinationales émergentes (EMNE), qui ne se trouvent pas dans cette configuration, s’implantent dans les économies développées notamment en Europe (Andreff, 2016) où elles acquièrent des connaissances tacites à travers des fusions et acquisitions (F&A) (Kedia et al., 2012). Ce constat met en évidence la nécessité d’un éclaircissement théorique des déterminants de la localisation des entreprises multinationales émergentes (EMNE) en Europe. Nous y contribuons en mobilisant deux dimensions, les relations causales et la contextualisation (Milliot et al., 2018, p. 70). Nous nous intéressons à la fois à des catégories nationales de firmes (relation causale) et aux contextes des pays européens que relativement peu d’études empiriques ont exploré jusqu’alors (Andreff, 2016) pour élucider les particularités des trajectoires d’internationalisation des EMNE. Suivant cette approche, nous postulons que pour entrer sur les marchés développés, les EMNE doivent combiner efficacement (1) les ressources de leurs pays d’origine, (2) leurs facteurs propres non-traditionnels (Williamson, 2015) et (3) la compétitivité territoriale des pays d’accueil (Porter, 1990). Enfin, dans cette étude comparative des IDE sortants russes et chinois en Europe, nous faisons également une contribution empirique, en mobilisant en plus des déterminants de localisation classiques tels que le PIB, plusieurs indicateurs structurels qui reflètent la compétitivité territoriale du pays d’accueil.

Après l’introduction, cet article est organisé de la manière suivante. La section 1 est consacrée aux faits stylisés sur les IDE chinois et russes en Europe. La section 2 développe la littérature théorique sur les stratégies de localisation et aboutit à la contextualisation des stratégies des investisseurs russes et chinois. La section 3 se focalise sur la littérature empirique à partir de laquelle sont formulées des hypothèses. La section 4 présente l’étude empirique et discute les résultats.

Faits stylisés

L’approche de contextualisation stratégique (ex. Prahalad et Doz, 1988) suggère que les trajectoires d’internationalisation sont définies par les environnements macro-économiques et institutionnels des pays d’origine et d’accueil. Ceci nous amène à nous focaliser sur les comportements stratégiques des EMN russes et chinoises dans le contexte particulier de l’Europe (Andreff, 2016).

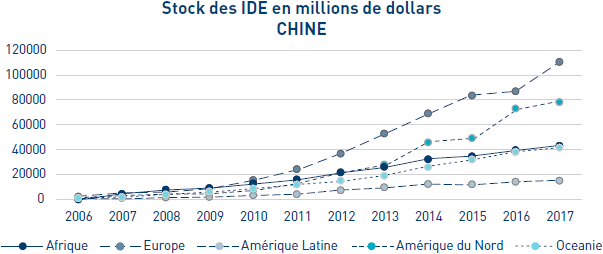

Entre 2006 et 2017, le stock d’IDE sortants russes à destination de l’Europe a atteint 120,7 milliards de dollars américains (USD). Il a dépassé celui d’IDE chinois qui ne représentait que 110,8 milliards[2] de dollars. Au niveau global, l’Europe constitue de loin la première destination des IDE russes en concentrant 81 % du stock total en 2017 alors qu’elle ne représente que la deuxième destination des EMN chinoises (26 % en 2017). Au cours de la période allant de 2006 à 2017, la part de l’Europe dans le stock d’IDE sortants chinois a considérablement augmenté passant de 17 % à 27 %, tandis que celle-ci est restée stable pour les IDE sortants russes.

Sur la même période, on assiste à une réorientation géographique aussi bien des IDE sortants chinois que russes. Cette réorientation s’effectue de l’Asie et de l’Afrique vers l’Europe et l’Amérique du Nord pour les IDE sortants chinois et de l’Amérique du Nord vers l’Asie pour les IDE russes. L’Europe attire davantage les investisseurs chinois comme en témoigne la progression de la part respective de ces deux zones dans les IDE sortants chinois (Figures 1 et 2).

Figure 1

Répartition géographique des stocks des IDE chinois

Note : Les destinations offshore utilisées pour les investissements circulaires ont été exclues du calcul.

La distribution du stock des IDE russes et chinois diffère également à l’intérieur de l’Europe. L’Union européenne des 15 totalise plus de 80 % des IDE chinois dont 57 % sont concentrés en France, en Grande-Bretagne et en Allemagne. Elle reçoit 93 % du total des IDE russes dont 71 % sont répartis entre les Pays-Bas, l’Autriche et le Royaume-Uni.

La plupart des EMN chinoises et russes présentes en Europe sont des grands groupes (Kalotay et al. 2014) mais les entreprises d’Etat prédominent parmi les premières (71 % du total) (Hanemann et al., 2019), tandis qu’elles ne représentent que 32 % des secondes (Panibratov et al., 2015). Qu’elles soient chinoises ou russes, les EMN privilégient les fusions et acquisitions (F&A) comme mode d’entrée à hauteur respectivement de 95 % et 89 % du total en valeur (Hanemann et al. 2019; Commission européenne, 2019). En revanche, elles diffèrent dans la distribution sectorielle des projets greenfield. Les firmes russes investissent principalement dans les services (50,2 % du total), puis dans le secteur primaire (29,9 %) et dans l’industrie (19,9 %). A l’inverse, les investisseurs chinois choisissent prioritairement l’industrie (72,9 %), puis les services (22,7 %) et le secteur primaire (4,3 %) (De Beule et Jaklič, 2016). Les différences entre les stratégies des EMN chinoises et russes en Europe indiquent qu’elles sont contextuellement définies par les pays d’accueil et d’origine (Milliot et al., 2018).

Figure 2

Répartition géographique des stocks des IDE russes

Note : les destinations offshore utilisées pour les investissements circulaires ont été exclues du calcul.

Approche théorique

Dans cette partie nous présenterons les approches conventionnelles, enrichies par les théories de la compétitivité territoriale (Porter, 1990) et géopolitique (Teixeira et Dias, 2013).

Théories conventionnelles

Deux théories conventionnelles complémentaires décrivent l’internationalisation comme un processus incrémental, séquentiel et contextualisé : le modèle Uppsala (Johanson et Vahlne, 1977) et le paradigme éclectique (connu également comme la théorie OLI) (Dunning, 1980, 1981, 1988, 1992).

L’approche Uppsala est fondée sur le concept de distance psychique entre les pays d’origine et d’accueil définie comme « les facteurs qui préviennent ou perturbent l’apprentissage ou la compréhension par les firmes d’un environnement étranger » (Nordström et Vahlne, 1994). Mettant l’accent sur l’apprentissage expérientiel de nouveaux marchés, ce modèle suggère que, dans le temps, la firme évolue graduellement à l’international (1) vers des modes opérationnels avec plus d’engagement (ex. passant des exportations à la production internationale) et (2) vers les pays plus éloignés en termes de distance psychique (Johanson et Vahlne, 1977). Par la suite, le modèle CAGE (Ghemawat, 2001) a permis d’opérationnaliser l’approche Uppsala en intégrant les distances culturelles, administratives, géographiques et économiques.

La théorie OLI explique l’internationalisation de la firme par un effet combiné de trois facteurs : O-avantages (Ownership), I-avantages (Internalization) et L-avantages (Localization) (Dunning, 1981). Elle réunit trois approches préexistantes : l’économie industrielle, la théorie d’internalisation et la théorie des avantages comparatifs qui abordent respectivement les avantages propres à la firme (O) (niveau d’analyse : secteur), les avantages de l’internalisation (I) (des échanges) qui réduisent les coûts de transaction générés par l’imperfection de marchés (niveau d’analyse : firme) et les avantages de localisation (L) des pays d’accueil (niveau d’analyse : pays) (Dunning, 1988). Cette approche appréhende le transfert international des ressources cognitives propres à la firme (Dunning, 1981).

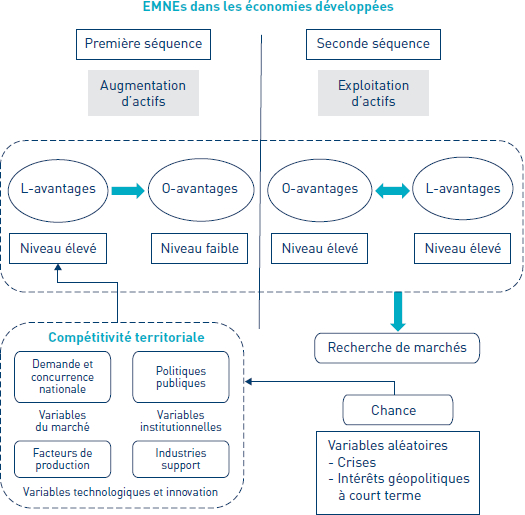

L’applicabilité de ces théories à l’internationalisation des EMNE dans les économies développées a cependant été mise en cause (Mathews, 2006; Luo et Tung, 2018). Il semblerait que les EMNE soient dépourvues de facteurs propres (O) développés et que leurs stratégies ne soient pas incrémentales et conditionnées par la distance psychique (De Beule et Jaklič, 2016). Pour répondre à ces critiques, nous avançons plusieurs arguments. D’abord, les EMNE possèdent des facteurs propres (O) non-traditionnels tels que l’agilité stratégique, l’esprit entrepreneurial (Madhok et Keyhani, 2012), l’innovation à moindre coût (Zeng et Williamson, 2007) et l’exploitation de la demande latente dans les segments de bas de gamme de marché (Williamson, 2015). D’ailleurs, Dunning (1988) n’a jamais réduit les facteurs propres (O) à une technologie ou des pratiques managériales supérieures. Il a également inclus par exemple, « une vision entrepreneuriale ». Ensuite, les EMN occidentales déploient plutôt des stratégies d’« exploitation d’actifs », en s’appuyant sur les facteurs propres (O). La logique des EMNE semble être inversée : elles déploient les stratégies d’« augmentation d’actifs », en acquérant des entreprises dotées de ressources intangibles (ex. hautes technologies) afin de compenser leurs faiblesses (Kedia et al., 2012). Ainsi, la direction des flux cognitifs du transfert de la production à l’international diffère entre les EMN occidentales et émergentes : du pays d’origine au pays d’accueil dans le premier cas, et dans le sens opposé dans le second (Williamson, 2015). Si on se réfère à la typologie des stratégies d’internationalisation de Dunning (1988), les EMNE seraient plus enclines à déployer en Europe des stratégies de recherche d’actifs stratégiques, tandis que les EMN occidentales y poursuivraient des stratégies de marché (investissements horizontaux).

Les EMN russes et chinoises, dépourvues des facteurs propres (O) des firmes occidentales, mobilisent plus les avantages du pays d’accueil (L) (De Beule et Jaklič, 2016). Cela signifie que dans l’effet combiné (O + L), les avantages du pays d’accueil (L) prévalent dans le cas des EMNE (Dunning, 1998). En d’autres termes, cette stratégie vise à mobiliser la compétitivité nationale des pays d’accueil (Porter, 1990).

Le modèle IDP (Investment Development Path) (Dunning, 1981) intègre également dans ce raisonnement les facteurs spécifiques du pays d’origine. Selon ce modèle, les EMNE bénéficient des synergies structurelles de l’environnement de leur pays d’origine générées sous l’effet combiné des IDE entrants et de l’action gouvernementale conduisant à une amélioration séquentielle des facteurs de production et, par l’effet de ricochet des facteurs propres (O) des firmes locales, profitent de ces nouvelles ressources pour entrer sur de nouveaux marchés à l’international. Le modèle IDP a été mobilisé pour expliquer l’internationalisation des EMN russes, conditionnée par un fort afflux d’IDE en Russie (Andreff, 2017).

Théorie de la compétitivité territoriale

Cette théorie explique l’émergence des avantages compétitifs des firmes (facteurs propres – O - chez Dunning) à l’international par un jeu de variables contextuels sous forme de diamant du pays d’origine (niveau industrie) (Porter, 1990, p. 19). Ces quatre variables sont (1) les facteurs de production, (2) l’état de la demande locale, (3) les industries support liées, et (4) l’état de la concurrence locale, auxquelles se rajoute le rôle de l’Etat. Il s’agit ici d’une approche contextualisée (Porter, 1990) qui explique la génération des facteurs propres de la firme (O) par une configuration spécifique des facteurs du pays d’origine. Ce modèle n’est toutefois pas centré sur le choix de localisation à l’international, spécifié par la paire de variables (O+L) du paradigme éclectique. La théorie OLI ne détaille pas non plus suffisamment le contexte du pays d’accueil (Dunning, 1981). Ceci nous amène donc à combiner ces deux approches, en inversant la directionnalité de Porter (1990, 1998). Ainsi, la compétitivité territoriale du pays d’accueil attirerait des EMNE à la recherche de connaissances, ce qui serait le cas des EMN russes et chinoises en Europe (Kedia et al., 2012), qui vont combiner les facteurs spécifiques du pays d’accueil (L) (ressources cognitives immobiles) avec leurs facteurs propres non-traditionnels (O).

Approche géopolitique et institutionnelle

La géopolitique constitue une dimension particulière des stratégies des EMN russes et chinoises qui combinent à l’international les objectifs économiques avec la politique étrangère de leur pays d’origine. Il s’agit d’une « méthode d’analyse des rivalités de pouvoir et des stratégies d’acteurs [idéologiquement définies] mettant en oeuvre le raisonnement géopolitique ». A l’origine de celles-ci se trouvent « des personnes capables d’atteindre des objectifs politiques en mettant à profit les contextes géographiques (humain et physique) » (Loyer, 2019). La géopolitique et les sciences de gestion sont toutes les deux centrées sur des acteurs humains (Loyer, 2019). Par ailleurs, les facteurs géopolitiques qui définissent la puissance étatique à l’international structurent l’environnement international dans lequel évoluent les EMN : (1) les facteurs stables (surface, position, structure et climat); (2) les facteurs variables (population, ressources, régimes social, économique et politique); (3) les facteurs « interactionnels » (technologie, histoire, idéologie, puissance et capacité stratégique (Teixera et Dias, 2013).

Nous complétons l’approche géopolitique par la théorie institutionnelle déjà intégrée dans la littérature stratégique internationale (Kostova et al., 2008), selon laquelle, les firmes sont explicitement intégrées dans leurs environnements institutionnels. Pour rappel, les institutions constituent « des contraintes formelles (les règles, les lois, les constitutions), des contraintes informelles (les normes de comportement, des conventions, des codes de conduite imposés) et des caractéristiques de leur application » (North, 1994). Les institutions peuvent ainsi accroître ou décroître les coûts des transactions commerciales à l’international, ce qui inciterait la firme à choisir un pays d’accueil au lieu d’un autre (Bailey, 2018).

Représentées sous forme de zones d’influence (Teixeira et Dias, 2013), les pressions géopolitiques reflètent des pressions institutionnelles affectant la localisation des EMN russes et chinoises qui ont généralement des relations symbiotiques avec leurs Etats (Andreff, 2017). Par exemple, l’ancienne zone d’influence soviétique à l’Est de l’Europe est considérée par le Kremlin comme un espace naturel d’expansion économique (Teixeira et Dias, 2013). En conséquence, nous attendons que les choix de localisation des EMN russes soient affectés par la configuration de rivalités géopolitiques dans cette région.

Contextualisation de stratégies

La stratégie d’entreprise est formulée sous l’effet commun de trois impératifs – politiques, économiques et organisationnels (Prahalad et Doz, 1988). En fait, « la configuration des paramètres OLI auxquels est confrontée une firme donnée, et sa réponse à cette configuration, sont fortement contextuelles » (Dunning, 2000, p. 164). Plusieurs catégories de stratégies contextualisées ont été proposées par la littérature.

Prahalad et Doz (1988) distinguent trois formes de stratégies d’internationalisation : (1) la stratégie « internationale » exportatrice avec la production concentrée dans le pays d’origine et les services marketing dans le pays d’accueil; (2) la stratégie « globale » de fragmentation des chaines de valeur entre plusieurs pays pour profiter des coûts de facteurs différentiels; et (3) la stratégie multi-pays d’adaptation aux environnements locaux (Prahalad et Doz, 1988). La typologie de Porter (1990) est basée sur deux dimensions des activités : (1) la localisation internationale et (2) la coordination internationale. Selon lui, les EMN peuvent déployer quatre stratégies. D’abord, la stratégie exportatrice avec une production fortement concentrée dans le pays d’origine (ou dans un nombre limité de pays) combinée avec un marketing décentralisé permet de créer un avantage comparatif généré par l’économie d’échelle. Ensuite, la stratégie centrée sur les marchés nationaux prévoit des activités dispersées géographiquement, adaptées à des spécialités locales, et qui nécessite par conséquent une faible coordination. Puis, la stratégie d’investissements à l’étranger globalement intégrée requiert une coordination extensive entre les filiales dispersées dans de nombreux pays, afin d’équilibrer une concurrence efficace au niveau de l’industrie et une adaptation locale. L’objectif est de créer l’avantage comparatif en répartissant des maillons de la chaîne de valeur entre divers pays. Enfin, la stratégie globale simple vise à étroitement coordonner les filiales et les concentrer dans le marché domestique et dans d’autres marchés majeurs pour combiner les avantages comparatifs de localisation avec les économies d’échelle (Milliot, 2005, p. 45). Cette typologie associe « modes d’internationalisation (exportation, investissements à l’étranger), champs d’action (marchés nationaux, marché global) et logiques organisationnelles (marketing décentralisé, forte coordination entre les filiales) » (Milliot, 2005, p. 45).

L’EMN peut également opter pour (1) la stratégie concurrentielle qui s’appuie sur la mobilisation des avantages maîtrisés directement ou pour (2) la stratégie négociée issue des interactions avec des gouvernements du pays d’accueil ou encore pour (3) la stratégie collaborative (alliances stratégiques) (Prahalad et Doz, 1988). Dunning (1992) propose une autre classification qui se présente de la manière suivante : D’abord, la stratégie de marché (IDE horizontal), puis, la recherche de l’efficience (IDE vertical), la recherche d’actifs stratégiques (ex. marques connues internationalement) et, enfin, la recherche de ressources (dotations en ressources naturelles, main d’oeuvre à bas coûts, capacités technologiques, organisationnelles et managériales, expertise marketing).

Toutefois, ces catégorisations n’appréhendent pas la complexité des stratégies des EMN russes et chinoises façonnées par des environnements nationaux très spécifiques et très différents des pays développés. Rappelons que seules les firmes capables d’exécuter des stratégies complexes pourront maintenir leur avantage concurrentiel (Prahalad et Doz, 1988). Dans les pays développés, les EMN russes et chinoises sont amenées à déployer des stratégies dynamiques et sophistiquées afin de combiner les facteurs de leurs pays d’origine et d’accueil avec leurs facteurs propres[3] c’est-à-dire (1) la construction de sa propre chaine de valeur à l’international (value chain builder), (2) la combinaison de chaines de valeur existantes (value chain joiners) (Williamson, 2015), (3) l’acquisition de la haute technologie, dans les secteurs liés aux ressources naturelles dans des pays développés, transférée dans leurs pays d’origine (Andreff, 2017), (4) la stratégie liquide qui vise à remplir les « vides » (niches sous-exploitées) dans les marchés (Maze, 2016) et (5) la mise en valeur de la main d’oeuvre à bas coûts mobilisée pour remonter la chaîne de valeur (Volume => Valeur => Sophistication technique => Capacité R&D) (Zeng et Williamson, 2007).

Afin d’analyser ces stratégies complexes, nous proposons un modèle théorique qui combine la théorie de la compétitivité territoriale de Porter (1990), la théorie OLI et d’autres approches contextuelles (Figure 4). Ce modèle prend en compte des éléments contextuels du pays d’accueil (L-facteurs) mobilisés pour compenser les carences des facteurs propres à la firme (O-facteurs), tout en démontrant la séquentialité de l’internationalisation des EMNE qui passent de la stratégie d’augmentation d’actifs vers celle de leur exploitation.

Figure 4

Les stratégies d’internationalisation des multinationales émergentes dans les économies développées

Revue de littérature empirique

Notre analyse se focalise sur l’examen de la relation dyadique « Pays d’origine – Région d’accueil » qui modélise les stratégies de localisation des EMN russes et chinoises. En conséquence, nous ne mobilisons que les travaux empiriques consacrés à l’analyse d’IDE à destination de l’Europe pour ces deux catégories nationales d’EMN. En raison de leur nombre limité, nous prenons également en compte celles qui sont centrées sur les pays-membres de l’OCDE comme région d’accueil, considérant que cet échantillon se superpose pour une grande partie à l’échantillon européen (26 sur 36 pays) et possède des caractéristiques économiques similaires. Concernant les études empiriques sur les IDE sortants russes, aucune ne vise précisément l’Europe. Toutefois, sachant qu’une très grande partie des IDE russes ont l’Europe pour destination (81 % du stock total en 2017), nous mobilisons ces travaux. Cette zone géographique constitue la destination principale des IDE russes (81 % du stock total en 2017).

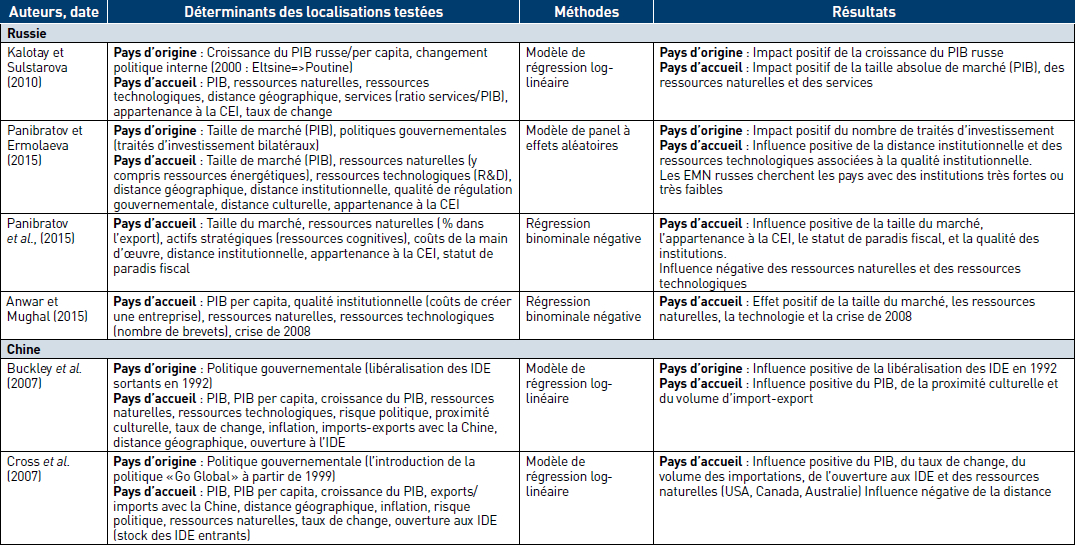

Certaines de ces études s’intéressent également à des caractéristiques des pays d’origine (Russie et Chine), susceptibles d’influencer les IDE destinés à l’Europe comme la croissance du PIB ou les politiques gouvernementales (changement de chef d’Etat, libéralisation d’échanges) qui ont eu un impact positif sur cette dynamique (Kalotay et Sulstratova, 2010; Panibratov et Ermolaeva, 2015; Buckley et al., 2007). Concernant les caractéristiques des pays d’accueil, certaines études montrent que la taille du marché attire les investisseurs russes et chinois. Ceci confirme leurs stratégies de marché (investissements horizontaux) (Kalotay et Sulstratova, 2010; Panibratov et al., 2015; Anwar et Mughal, 2015; Buckley et al., 2007, Cross et al., 2007; Hurst, 2011; Zhang et Daly, 2011; Kolstad et Wiig, 2012; Deng et Yang, 2015; Blomquist et Drogendijk, 2016; Dreger et al., 2017), qu’ils combinent parfois avec l’acquisition d’actifs stratégiques (ressources technologiques) (Panibratov et al., 2015; Anwar et Mughal, 2015; Hurst, 2011; Chang, 2014; Deng et Yang, 2015; Blomquist et Drogendijk, 2016). Enfin, plusieurs travaux ne confirment pas la recherche des actifs stratégiques (Kalotay et Sulstratova, 2010; Buckley et al., 2007), voire une influence négative de ce déterminant dans le cas des IDE russes (Panibratov et al., 2015). Des travaux empiriques montrent également que les EMN chinoises tendent à suivre le commerce bilatéral (Buckley et al., 2007; Dreger et al., 2017). Les IDE chinois et russes sont attirés par les pays avec une distance culturelle plus courte (Buckley et al., 2007; Panibratov et al., 2015). Issu des travaux de Geert Hofstede, le concept de distance culturelle se réfère à des différences en normes et valeurs entre les pays d’accueil et d’origine des IDE qui peuvent affecter le choix de localisation de l’EMN (Ghemawat, 2001). Par ailleurs, les firmes chinoises investissent dans les pays qui ont attiré dans le passé des IDE significatifs (effet d’agglomération) (Cheung et Qian, 2008). Certains travaux proposent des interprétations plus fines de ces stratégies. Ainsi, les EMN russes sont négativement influencées par la distance institutionnelle. Elles cherchent des pays avec des institutions très fortes ou très faibles et choisissent soit les économies avancées (ex. l’Europe occidentale), soit des économies ex-soviétiques (CEI) caractérisées par un environnement institutionnel moins développé en comparaison avec la Russie (Panibratov et Ermolaeva, 2015). Les EMN chinoises pratiquent des IDE fragmentés entre plusieurs pays (Chang, 2014) et créent des chaînes de valeur complexes. Les firmes chinoises sont également attirées vers les pays moins actifs à l’international et avec une concurrence interne faible (Hurst, 2011). Concernant les institutions, cette variable influence positivement les IDE russes (Panibratov et Ermolaeva, 2015; Panibratov et al., 2015), tandis qu’elle n’est pas significative dans le cas des IDE chinois (Dreger et al., 2017).

Bien que deux types de stratégie se dégagent clairement chez les EMN, la stratégie de marché et l’acquisition d’actifs stratégiques, elles doivent être mieux contextualisées afin d’obtenir une analyse plus fine de leurs déterminants au niveau des pays. Pour ce faire, il convient de mobiliser des déterminants de la compétitivité territoriale (Porter, 1990), qui n’ont pas encore été testés dans les travaux empiriques. Nous formulons également des hypothèses afin d’étudier l’évolution de ces stratégies dans le temps pour vérifier la thèse sur le caractère évolutionnaire des stratégies des EMN.

Hypothèses

Pour analyser le choix de localisation en Europe des EMN russes et chinois, nous vérifions d’abord si celles-ci sont attirées par les facteurs macroéconomiques (marché) ou cognitifs (technologie). La littérature nous suggère que les firmes de ces deux pays chercheraient à acquérir des ressources technologiques (Panibratov et Ermolaeva, 2015; Anwar et Mughal, 2015; Chang, 2014).

Hypothèse 1 : Les EMN chinoises et russes sont attirées par les pays avec un haut niveau de ressources technologiques.

Tableau 1

Résultats empiriques sur les déterminants de localisation des IDE sortants russes et chinois (2007-2017)

Tableau 1 (suite)

Deuxièmement, les EMNE chercheraient à viser les pays avec un environnement institutionnel similaire. Or, les résultats empiriques suggèrent que les EMN russes sont attirées par les pays avec des institutions fortes (Panibratov et al., 2015), tandis que les résultats sur les IDE chinois sont mitigés (Buckley et al., 2007).

Hypothèse 2 : Les EMN chinoises et russes sont attirées par les pays avec des institutions fortes.

Troisièmement, nous testons l’approche évolutive des EMNE dont les stratégies se rapprochent des celles des EMN occidentales au fur et à mesure de l’acquisition des ressources cognitives. La recherche empirique montre que la taille de marché a attiré les entreprises russes et chinoises (Kalotay et Sulstarova, 2010; Panibratov et al., 2015; Anwar et Mughal, 2015; Kolstad et Wiig, 2012; Dreger, et al., 2017).

Hypothèse 3 : Après une période longue sur un nouveau marché, les EMN chinoises et russes sont attirées par les déterminants des marchés classiques

L’hypothèse suivante découle de la crise de 2008 et la crise des dettes publiques, qui ont poussé les pays européens à faire privatiser des entreprises et qui ont facilité dans le même temps l’acquisition d’actifs privés affaiblis financièrement.

Hypothèse 4 : Les EMN chinoises et russes ont changé de comportement à la suite de la crise de 2008 et de la dette en adoptant une stratégie opportuniste.

Nous comparons les stratégies des firmes chinoises et russes en se focalisant sur les déterminants de leur pays d’origine – les intérêts géopolitiques. Ainsi, nous testons nos dernières hypothèses sur l’adaptabilité régionale des EMNE et l’impact de l’environnement du pays d’origine sur leurs stratégies. La littérature montre que les gouvernements chinois et russes ont été traditionnellement impliqués dans la définition des stratégies internationales de leurs EMN (Andreff, 2016).

Hypothèse 5 : les EMN chinoises et russes déploient des stratégies différentes dans les régions européennes (UE à 15, UE à 11, pays candidats de l’UE, l’ex-URSS), en raison de la différence des intérêts de leurs pays d’origine.

Hypothèse 6 : les EMN chinoises et russes ont des stratégies régionales au sein de l’Europe.

Données et variables

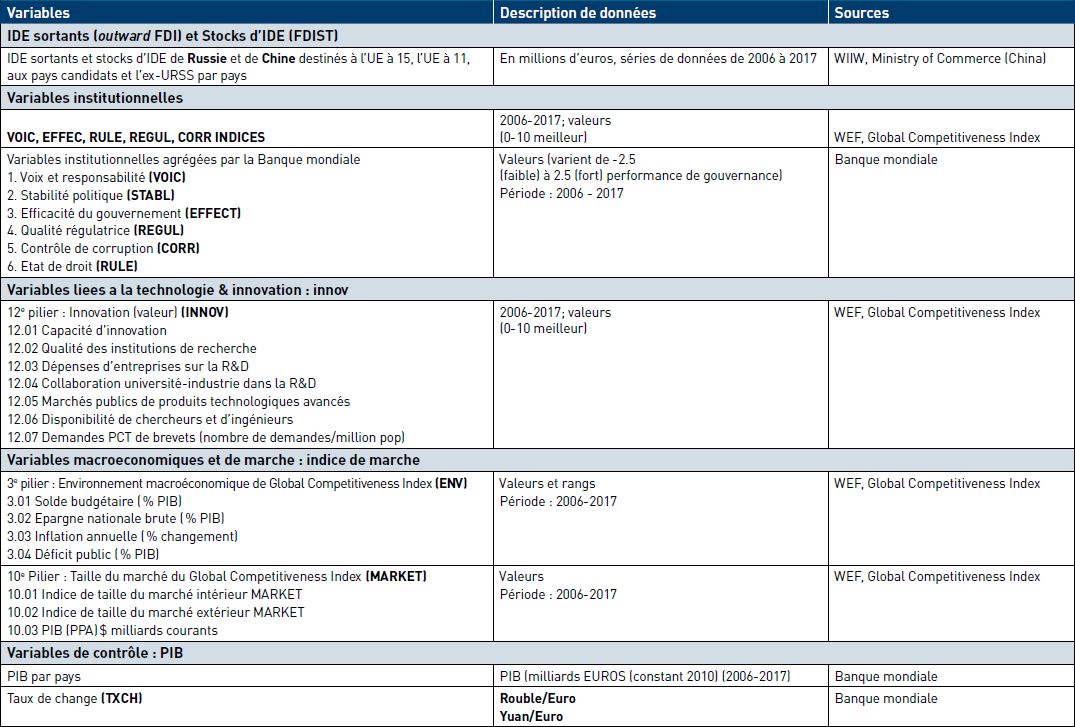

Notre échantillon comprend 36 pays[4] divisés en quatre zones économiques (cf. Tableau 2). Nous avons choisi deux pays d’origine – la Chine et la Russie – qui illustrent bien le cas d’EMNE. Le Tableau 3 présente les données, dont celles extraites de Global Competitiveness Index (GCI) composé de 12 « piliers » qui regroupent plusieurs facettes d’un même déterminant structurel de l’attractivité d’un pays.

Tableau 2

Liste de pays destinataires d’IDE

Etude empirique

Les variations de stocks des IDE (IDES) chinois et russes en Europe dépendent à la fois de l’attractivité de la zone géographique d’accueil (l’effet zone), du pays d’accueil (effet pays), et du temps qui passe (effet temps). L’hétérogénéité des effets de ces trois niveaux viole l’une des principales hypothèses de la méthode d’estimation des moindres carrés (MCO) d’un modèle de régression linéaire et peut conduire à des estimateurs biaisés (Givord et Guillerm, 2016; Davies, 2011). C’est pourquoi nous utilisons le modèle multi-niveaux qui distingue la part de la variance expliquée des IDES par le pays de destination, la zone économique d’appartenance et les chocs dynamiques exogènes (ex. la crise des subprimes).

Tableau 3

Données et variables

Le modèle linéaire multi-niveaux

Ce modèle permet de prendre en compte la dimension contextuelle dans l’analyse individuelle et de distinguer la variabilité de l’attractivité intra-pays de la variabilité de l’attractivité inter-pays, en fournissant un indice de corrélation intra-classe (ICC). Le modèle avec trois niveaux s’écrit :

La variable dépendante Yijt est définie au niveau 1. Dans notre application, il s’agit du logarithme du stock d’IDE (LIDES) entrant dans un pays européen i appartenant à la zone j en t. Le choix de la transformation en logarithme permet de mieux lisser la série temporelle IDES sur la période. Elle permet aussi de faciliter l’interprétation des coefficients en termes d’élasticité lorsque la variable explicative est en logarithme et en taux de croissance lorsque la variable explicative est muette ou en niveau. Les variables X (respectivement Z) sont les prédicteurs économiques et institutionnels de l’IDES définies au niveau 1 (respectivement au niveau 2). Le vecteur β représente les effets des variables explicatives. Les termes d’erreurs εijt, δij et μj suivent une distribution normale avec respectivement les variances σ2, τ2 et ω2.

Ainsi, le modèle multi-niveaux distingue la part de variance expliquée par chaque niveau par l’estimation de l’ICC. La part de la variance de l’effet pays est égale à (τ2 /(σ2 + τ2 + ω2) et l’effet zone à ω2 /(σ2 + τ2 + ω2)). Plusieurs raisons expliquent le choix des stocks d’IDE (IDES). Cette mesure reflète les stratégies d’internationalisation à long terme. Par ailleurs, outre la disponibilité des données pour la période 2006-2017, les stocks d’IDE seraient moins sensibles aux chocs transitoires de l’environnement macroéconomique. Ceci permet de tester l’existence d’une relation de long terme entre le stock des IDE chinois et russes entrants en Europe et ses déterminants (variables cointégrées), synonyme d’un choix d’une stratégie d’investissement de long terme de la part du pays d’origine (Nielsen et al., 2017).

Variables et mesures

A l’instar d’autres études empiriques (Kim et Aguilera, 2016; Bailey, 2018), nous utilisons les indicateurs de gouvernance de la Banque mondiale. Ces indicateurs sont : Voix et responsabilité (VOIC), Stabilité politique (STABL), Efficacité gouvernementale (EFFEC), Qualité régulatrice (REGL), Etat de droit (RULE) et Contrôle de la corruption (CORR) (pour une revue critique de ces indicateurs voir Apaza, 2008). Nous les complétons par 4 indicateurs liés aux mécanismes théoriques présentés précédemment (cf. annexe). Ces indicateurs de performance structurelle d’un pays ou « piliers » sont fournis par le Forum économique mondial dans le Global Competitiveness Index (GCI) (Anastassopoulos, 2007). Chaque pilier est constitué de plusieurs dimensions économiques et institutionnelles, ce qui augmente le pouvoir explicatif de nos analyses[5] souvent colinéaires.

La Qualité institutionnelle (INST). Les institutions (INST) déterminent le contexte légal (lois et leur application) et informel (normes de comportement), dans lequel les agents économiques organisent leur activité en offrant des incitations et en réduisant les incertitudes. Cet index recouvre plusieurs aspects liés aux droits de propriété, à l’éthique, à la corruption et aux performances du secteur public et la gouvernance d’entreprise.

La Stabilité de l’environnement économique (ENV). Cet indicateur mesure les principaux facteurs ayant un impact sur les décisions des investisseurs, à savoir l’inflation et la dynamique de la dette. En effet, une perte de confiance dans la stabilité macroéconomique peut déclencher une fuite des capitaux, avec des effets économiques déstabilisants.

L’Efficience du marché des biens et services (MARK). Cet indicateur mesure le niveau de la concurrence, le niveau des réglementations restrictives à la concurrence et les politiques fiscales qui peuvent réduire l’efficacité des marchés de produits en faussant les choix d’investissement et en favorisant artificiellement des secteurs basés sur une sélection politique.

L’innovation (INNOV). Cet indicateur mesure la qualité de la recherche et du développement et, indique si l’environnement d’un pays encourage la collaboration, la créativité, la diversité des programmes et la capacité à transformer les idées en nouveaux biens et services.

Les déterminants économiques. En se référant aux études empiriques présentées précédemment, nous retenons le taux de change (TXCH). Celui-ci peut affecter négativement ou positivement le stock d’IDE en fonction des stratégies des EMN (Tableau 3) (Bénassy-Quéré, et al., 2001; Andreff, 2016) et de la taille des marchés mesurée par le PIB (Bénassy-Quéré et al., 2007). Enfin, les termes µi et µj mesurent les effets spécifiques non observables invariants dans le temps relatifs au pays d’accueil et à la région d’appartenance. L’identification et l’estimation des paramètres de ce modèle hiérarchique complexe sont réalisées en plusieurs étapes en allant du modèle inconditionnel au modèle conditionnel (équation 4). Enfin, nous incluons également des variables muettes pour tenir compte des chocs exogènes liés à la crise des subprimes (2008) et à la crise de la dette (2010).

Résultats

Le modèle inconditionnel

Nous avons estimé un modèle inconditionnel sans les prédicteurs (équation 4) afin d’évaluer les effets pays et zone (UE à 15, UE à 11, pays candidats de l’UE, l’ex-URSS) par le calcul du coefficient de corrélation intra-classe (ICC). Pour rappel, lorsque la valeur du coefficient de corrélation intra-classe (ICC) est loin de zéro, nous devons utiliser un modèle multi-niveaux. Nous avons donc spécifié le modèle multi-niveaux suivant :

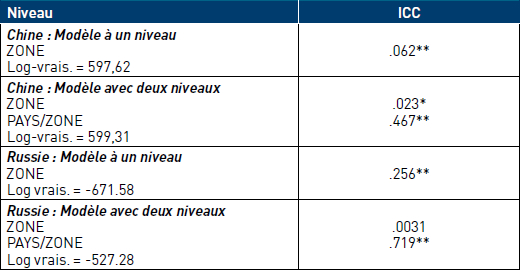

Dans le cas du stock d’IDES chinois, la part de la variance totale de la variable LIDES expliquée par la zone d’appartenance est faible mais significative (6,2 %) relativement à celle expliquée par l’effet pays (46 %). Mais lorsque nous introduisons la variable tendance dans l’équation (5) (T=0,.., 11), la part de la zone d’appartenance diminue à 2,3 % (Tableau 4). Cette baisse s’explique par le fait que les chocs dynamiques sont communs aux zones économiques mais affectent différemment les pays. Ce résultat important montre qu’un modèle à deux niveaux (Pays i, Période t) est préférable à un modèle à trois niveaux. Ceci est confirmé par le test LR avec le Chi2 (1) = 3,39 (599,31-597,62).

Tableau 4

ICC du modèle inconditionnel

NB: * p <0.05 ; ** p<0.01

Tableau 5

Test IPS de la racine unitaire

Pour les stocks des IDE russes, les résultats sont assez similaires à ceux pour le cas chinois. Ainsi, la part de la variance expliquée par l’effet zone est de 25 % en excluant l’effet pays mais nul en incluant le niveau pays (Tableau 4). Ce dernier explique plus de 71 % de la variance totale du modèle inconditionnel. Comme dans le cas chinois, l’effet pays domine, ce qui signifie qu’un modèle de panel à deux niveaux est préférable (équation 5). Par conséquent, les hypothèses d’une stratégie régionale des EMN chinoises et russes (H5 et H6) ne sont que faiblement confirmées. Les firmes chinoises et russes ne déploient pas des stratégies significativement différentes dans les régions européennes. Ces stratégies sont uniquement définies par la différence des intérêts de leurs pays d’origine. Nous reviendrons sur ce point.

Les variables X et Z représentent les déterminants économiques et institutionnelles définies respectivement au niveau 1 et au niveau 2. L’estimation des paramètres de ce modèle (5) nécessite de tester l’ordre d’intégration des variables[6] avec le test de la racine unitaire IPS (Im et al., 2003; Hurlin et Mignon, 2005). Dans le cas de la Chine, la variable LIDES est stationnaire autour d’une tendance (trend déterministe) et dans le cas de la Russie la variable LIDES est stationnaire autour d’une valeur moyenne (Tableau 5). En d’autres termes et dans les deux cas, il n’y a pas d’ajustement de court terme du stock des IDES vers une valeur cible de long terme. Ainsi, lorsque le stock LIDES est affecté par un choc exogène, l’effet est transitoire et tend à disparaître avec le temps. Mais dans le cas de la Chine, l’existence d’une tendance linéaire positive (Processus Trend Stationnaire) est compatible, entre autres, avec une vision proactive des MNE chinoises cherchant à acquérir des actifs européens sur le long terme même si cette tendance s’est accélérée à la suite de la crise économique en Europe (Figure 1). Par conséquent, ces résultats ne contredisent pas nos hypothèses sur les motivations et les stratégies des EMN chinoises (H4 à H6).

Ce n’est pas le cas de la Russie, avec un stock d’IDE assez stable sur la période d’analyse, qui peut s’expliquer par des facteurs de contingence géopolitique (cf. plus haut). Ainsi, pour la Russie, nous n’observons pas de changement notable sur la période d’analyse. Nous reviendrons sur ce point dans la discussion sur la validité des hypothèses H4 à H6 sur les changements de stratégie après la crise des subprimes et de la dette. Enfin, le test de stationnarité montre que les processus générateurs du stock des IDE chinois et russes sont différents.

Le choix de la méthode d’estimation dépend du degré d’endogénéité lié notamment à l’omission de variables importantes (les variables spécifiques aux entreprises et aux pays) (Davezies, 2011; Givord et Guillerm, 2016). Par ailleurs, l’inclusion de variables économiques et institutionnelles comme variables explicatives des IDES dans l’équation (5) est source d’une causalité réciproque entre ces facteurs. Par exemple, le niveau de l’IDES peut aussi expliquer le taux de croissance du PIB du pays d’accueil, mais peut aussi influencer les facteurs institutionnels par le biais de pressions des EMNE pour obtenir des avantages économiques. Ceci nous renvoie aux problèmes d’endogénéité et de simultanéité. Toutefois, le test de Granger Dumitrescu & Hurlin (2012) pour les données longitudinales (de panel) rejette l’hypothèse d’une endogénéité entre LIDES et ces variables. Ce résultat est plausible car les IDES chinois en Europe sont encore relativement faibles pour impacter significativement les variables économiques et institutionnelles notamment celles des grands pays européens.

Les analyses suivantes traitent de l’endogénéité éventuelle liée à l’omission de variables importantes (Davezies, 2011; Givord et Guillerm, 2016).

Analyse 1 : Les IDE chinois

Pour rappel, nous retenons un modèle à deux niveaux en incluant les variables économiques et institutionnelles (équation 5). Nous avons estimé trois modèles pour comparaison : un modèle de panel à effets fixes (FE), un modèle de panel à effets aléatoires (RE) et le modèle de Mundlak (MUND) (Cf. Davezies, 2011; section 5).

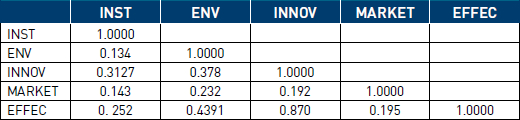

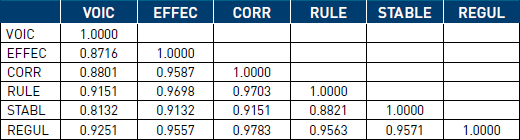

En raison de la multicolinéarité des indicateurs de gouvernance (Tableau 6), nous avons retenu la variable Corruption (CORR) utilisée dans les études empiriques récentes (Kim et Aguillera, 2016; Bailey, 2018). Néanmoins, en incluant tour à tour les autres indicateurs (VOIC, STABL, EFFEC, REGL), les résultats ne changent pas significativement. Par ailleurs, certains de ces indicateurs sont pris en compte dans les indicateurs de performance structurelle du GCI, comme le montre la forte corrélation entre la variable EFFEC et les indicateurs structurels de performance (Tableau 7) (cf. annexe).

La procédure de spécification et du choix de modèle est expliquée dans l’annexe.

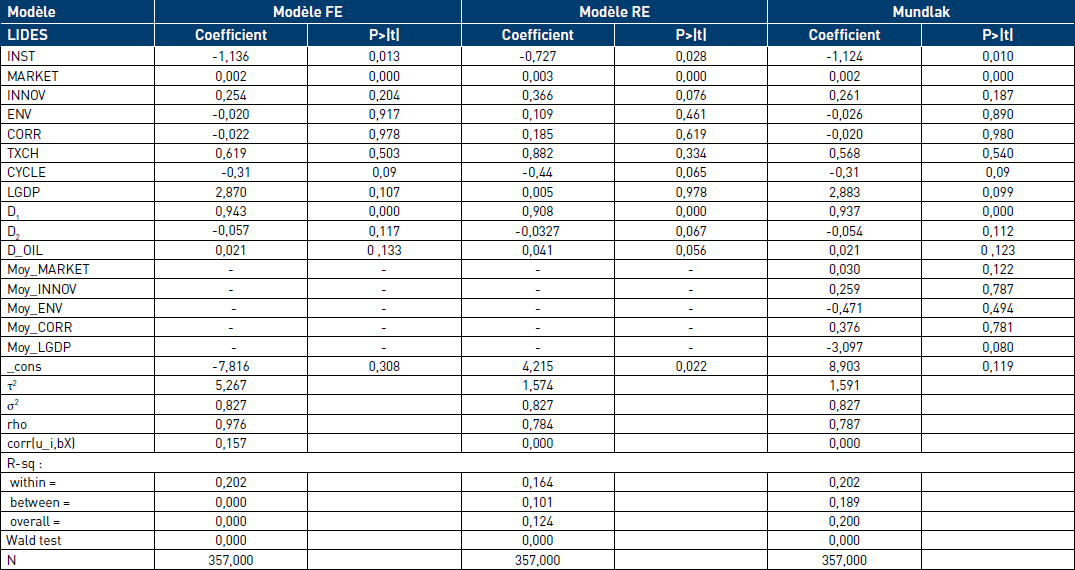

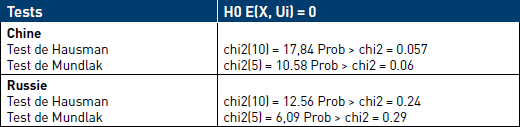

Comme attendu, les deux modèles montrent que les effets des déterminants économiques sur le stock des IDE chinois en Europe sont positifs (Tableau 8). Néanmoins, le modèle FE donne une élasticité du PIB de l’ordre de 2 % très supérieure aux résultats reportés par des méta-analyses (Bailey, 2018). Tandis que le modèle RE donne une élasticité de l’ordre de 1 % du PIB conforme aux études empiriques antérieures. Le choix entre ces deux modèles (FE vs RE) peut être également décidé avec le test de Hausman ou avec l’approche de Mundlak (1978) (Davezies, 2011). Nos résultats montrent clairement que le modèle à effets aléatoires (RE) est préférable à un modèle à effets fixes (FE) (Tableau 11). Nous avons donc retenu les résultats du modèle à effets aléatoires qui a aussi l’avantage de prendre en compte les effets des variables de niveaux supérieures (Davezies, 2011).

Tableau 6

Matrice de corrélation entre les indicateurs de performance

Tableau 7

Matrice de corrélation entre les indicateurs de gouvernance

Tableau 8

Résultats des estimateurs robustes des modèles FE, RE et Mundlak pour les IDES chinois en Europe

NB : Cycle : Cycle = 0 jusqu’à 2012, cycle = 1 après 2012 (après, la période de la fin de crise de la dette). Les variables muettes des Chocs exogènes : Subprime D1=1 en 2008, sinon 0 et la dette D2 = 1 en 2010 sinon 0.

Tableau 9

Résultats de la régression segmentée (équation 5)

Comme attendu le taux de change à un impact négatif sur les IDES, ce qui signifie qu’une dépréciation de l’Euro de 1 point (par rapport au Yuan) conduit à une hausse moyenne de 2,2 % de l’IDES annuel chinois en Europe. Ce résultat est compatible avec les motivations des investisseurs chinois pour l’acquisition d’actifs en Europe. Concernant les variables institutionnelles, les résultats du modèle (RE) confirment l’hypothèse (H2) sur l’impact positif de la qualité des institutions sur l’attractivité d’un pays et l’effet négatif de l’indicateur de la corruption (CORR). Une amélioration de 1 point de ces indicateurs augmente le stock des IDE en moyenne de 1 % (Tableau 8). Enfin, nos résultats montrent que l’indicateur structurel de l’innovation du pays d’accueil affecte positivement le stock des IDE sortants chinois en Europe. Ceci confirme l’hypothèse (H2), selon laquelle les EMN chinoises sont attirées par les pays avec un haut niveau de ressources technologiques (+0,92 %).

Pour tester nos hypothèses (H3 à H6) sur les changements de stratégie des investisseurs chinois en Europe suite à la crise financière des subprimes (FIN) et de la dette (DETTE), et la fin de ces deux chocs (CYCLE) nous avons spécifié un modèle de régression segmenté[7] sur des données agrégées entre 2004-2017. Ce modèle permet de tester l’existence d’une rupture de tendance des IDES après un choc (figure 2, équation 6).

Dans la régression segmentée, les variables explicatives sont définies ainsi : Tendance (Trend = 1,2,.., 17); crise des subprimes (CRISE = 0 avant la crise de 2008, sinon 1); dette (DETTE = 1 entre 2010 et 2017[8], sinon 0); et cycle (CYCLE = 1 entre 2013 et 2017, sinon 0). La variable CYCLE qui distingue deux périodes : avant et après la fin de la crise de la dette en 2012 permet de tester l’hypothèse (H3) sur l’évolution des stratégies des EMN chinoises qui, avec le temps, sont attirées par les facteurs de marché classiques. Les coefficients β0, β1, β2, β3, β4 mesurent respectivement le taux de croissance du niveau de référence, la pente de référence du stock des IDE sortants chinois dans l’UE avant la crise, l’impact de la crise des subprimes sur le niveau moyen de flux des IDE et l’impact dew la crise de la dette. Ainsi, la somme β1 + β2 + β3 + β4 constitue une nouvelle pente de la tendance de stock des IDE dans l’UE après les deux crises de 2008 et 2010. Le coefficient β4 est le nouveau taux de croissance du stock des IDE après la fin de la crise de la dette. Le Tableau 9 présente les résultats de l’estimation de l’équation (6).

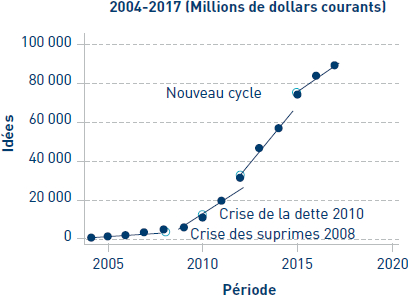

Figure 3

Evolution du stock des IDES chinois en Europe (2004-2017)

Note : les destinations offshore utilisées pour les investissements circulaires ont été exclues du calcul.

Nos résultats confirment clairement l’hypothèse (H4). Les EMN chinoises ont accéléré fortement leurs investissements à la suite des crises de la dette et de subprimes ar rapport au niveau de référence (respectivement de + 1,3 % et 1,6 %), soit environ de 100 % de plus que le niveau de référence (6,5 %) et un ralentissement important du taux de croissance après la fin de crise de la dette (+0,8 %). Etant donné que ces investissements sont concentrés sur les acquisitions d’actifs et en absence d’autres explications plausibles sur une période si courte qui peuvent expliquer cette forte augmentation des flux d’IDE, ce comportement peut être qualifié d’opportuniste.

Il reste à évaluer l’impact de ce changement de stratégie sur le stock des IDES. Nous avons donc ajouté à notre modèle à effets aléatoires (équation 4) les variables muettes D1 et D2 qui capturent l’impact des chocs exogènes liés respectivement à la crise des subprimes et de la dette. Nos résultats montrent que le stock des IDES est impacté positivement par la crise des subprimes (SUBPRIME) et par la crise de la dette (DETTE) (Tableau 8, Figure 3).

Ainsi, ce résultat combiné à celui obtenu avec la régression segmentée (Tableau 9) confirme que les EMN chinoises ont été attirées par les pays affectés par la crise qui ont offert des opportunités d’acquisition d’actifs stratégiques. Enfin, l’hypothèse (H3) sur l’évolution des stratégies des EMN chinoises, qui avec le temps sont attirées par les facteurs des marchés classiques, est confirmée. Comme nous pouvons le voir la variable CYCLE est significative avec un effet positif sur le stock des IDES. Ceci montre qu’une nouvelle stratégie, qui n’est pas fondée sur les opportunités offertes par la crise des subprimes, a émergé après 2012. Plus précisément, le signe positif de la variable CYCLE indique que les effets positifs des variables PIB et INNOV ont été renforcés et les effets négatifs de corruption (CORR) ont diminué. Néanmoins, après la crise de la dette, les facteurs économiques (PIB et Taux de change) semblent jouer un rôle important, leurs effets ayant significativement augmenté par rapport aux variables institutionnelles. Ce résultat confirme notre hypothèse (H3) d’un effet positif, à long terme sur les EMN chinoises, des déterminants des marchés classiques, conformément au modèle OLI. Par conséquent, après la fin de la crise de la dette, les EMN chinoises sont revenues à des stratégies classiques de marché et de recherche d’actifs stratégiques en raison du rôle renforcé des déterminants économiques (PIB, TXCH, INNOV).

Analyse 2 : Les IDE russes

Le modèle à effets aléatoires (RE) est jugé préférable par le test de Hausman au modèle FE (Tableau 11).

Remarquablement, nos résultats montrent que les déterminants des stocks des IDE russes en Europe diffèrent sensiblement de ceux identifiés dans le cas chinois sur plusieurs points (Tableau 10). Ce constat n’est pas étonnant en comparant les trajectoires des stocks des IDE des EMN russes (Figures 1 et 2). D’abord, le stock des IDE russes dépend faiblement des variables économiques (Tableau 10) et des variables institutionnelles (INST et CORR). Mais comme dans le cas des EMN chinoises, les multinationales russes recherchent des pays dotés de technologies avancées et d’innovation : l’hypothèse (H2) est donc confirmée. Par ailleurs la trajectoire du stock des IDE russes dans différentes régions (UE à 15, UE à 11, ex-URSS) ne reflète pas de particularités comme le montre le modèle multi-niveaux inconditionnel (Tableau 4). Le résultat est différent au niveau des pays (Tableau 10).

Tableau 10

Résultats des estimateurs robustes des estimations du modèle FE, RE et Mundlak des IDES russes en Europe

N=14 et R2 = 0.91

Avec la statistique de Durbin-Watson (5, 14) = 3.26; le test d’hétérogénéité de Breusch-Pagan / Cook-Weisberg : chi2(1) = 5.33, p > chi2 = 0.000

Tableau 11

Tests de comparaison des modèles FE vs RE

Note : L’ensemble des tests ne rejette pas l’Hypothèse H0, le modèle RE est approprié.

Ainsi, nos résultats confirment l’hypothèse (H1). En revanche, l’hypothèse (H2) n’est pas confirmée (Tableau 10). En fait, le stock des IDE russes a été attiré par les pays dotés de ressources technologiques et ayant des niveaux élevés d’innovation et en même temps par les pays avec des institutions faibles. Les EMN russes sont également sensibles à l’environnement macroéconomique des pays d’accueil et plus particulièrement aux pays affectés par la crise des subprimes, mais négativement. Ce résultat est différent de celui obtenu pour les EMN chinoises qui intègrent ce facteur dans leurs stratégies d’investissement à l’international comme une opportunité.

En ce qui concerne l’hypothèse (H3) sur les déterminants des IDE russes à long terme, nous avons déjà identifié l’absence de cette stratégie en se basant sur le modèle de régression segmentée et sur le test d’intégration. Ces dernières montrent que le stock des IDE russes est stationnaire autour d’une moyenne sur l’ensemble de la période d’analyse (Tableau 7). Cependant, comme dans le cas des EMN chinoises, pour vérifier cette hypothèse, nous avons retenu une variable muette pour tenir compte de la crise pétrolière fin 2014 (Variable D_OIL = 1 entre 2015 et 2017, sinon 0). Le modèle RE montre clairement que les EMN russes ne changent pas de stratégie à la suite de la chute des prix du pétrole : la variable muette D_oil n’est pas significative (Tableau 10). Les hypothèses (H5) et (H6) sur les changements de stratégies après une crise ne sont pas confirmées. Une explication probable tient à la relative jeunesse des EMN russes qui manquent de compétitivité et de ce fait peinent à adopter une stratégie d’intégration dans les marchés mondiaux en poursuivant des objectifs classiques. Il est également possible que les EMN russes suivent des stratégies d’investissement déterminées davantage par des considérations géopolitiques comprenant un nombre important d’événements (crises en Syrie et Ukraine, sanctions économiques).

Discussion des résultats

Nos résultats empiriques apportent de nouvelles contributions sur les déterminants de localisation d’EMNE. Remarquablement, les EMN chinoises déploient des stratégies sensiblement différentes des EMN russes, même si elles partagent un certain nombre de points en commun. Ce constat corrobore les recherches antérieures dans ce domaine (Andreff, 2016). Nos résultats confirment l’hypothèse principale du modèle Springboard (Luo et Tung, 2018) qui prédit que les EMNE cherchent à améliorer leur compétitivité internationale à travers l’apprentissage cognitif et le transfert technologique auprès des firmes occidentales. Ils sont également conformes aux résultats empiriques antérieurs (Panibratov et Ermolaeva, 2015; Anwar et Mughal, 2015; Chang, 2014). Les déterminants de localisation classiques ne suffisent pas à appréhender les dynamiques de stock des IDE des EMNE à travers le monde, même si nous avons trouvé que les variables de marché sont également significatives pour les IDE chinois et russes, ce qui correspond aux résultats des recherches antérieures (ex. Kalotay et Sulstarova, 2010; Dreger et al., 2017). Enfin, les variables institutionnelles jouent un rôle important dans les stratégies des EMNE. Ainsi, les EMN russes seraient attirées par des pays avec des institutions faibles, ce qui contredit les résultats empiriques antérieurs (Panibratov et al., 2015). Ce résultat s’explique probablement par le fait que les firmes russes investissent historiquement en Europe de l’Est, région qu’elles connaissent bien et qui est dotée d’institutions moins développées, comparée à celles de l’UE des 15.

Si ces stratégies peuvent être efficientes à court terme, lorsqu’elles prennent forme suite à des comportements opportunistes et conjoncturels, telles que pendant la crise des subprimes, elles seront préjudiciables sur le long terme. Ce danger est parfaitement illustré par les EMN russes, souvent motivées par des facteurs géopolitiques qu’elles ne parviennent pas, par ailleurs, à contrôler. L’instabilité de ces facteurs dans le temps peut expliquer leur incapacité à déployer une stratégie à long terme. Celle-ci nécessite le développement de l’apprentissage cognitif et des capacités d’absorption, nécessaires pour acquérir des avantages concurrentiels durables, gages d’atouts à l’international.

Conclusion

Notre papier fait plusieurs contributions théoriques et méthodologiques sur l’étude des stratégies complexes des firmes russes et chinoises en Europe. Ainsi, nous avons proposé un modèle théorique qui combine la théorie de la compétitivité territoriale (Porter, 1990) inversée avec la théorie OLI, enrichie par les approches géopolitique et institutionnelle, et inspirée par l’approche contextualiste.

Nos résultats montrent que les EMN chinoises et russes sont attirées par les pays dotés de ressources technologiques et de potentiel d’innovation. Nous avons également exploré la séquentialité de leur internationalisation en Europe qui se décline selon leur pays d’origine, ce qui confirme l’impact identitaire contextualisé sur les stratégies internationales (Milliot, 2005). Ainsi, les stratégies des firmes chinoises et russes en Europe sont similaires au début de l’internationalisation. En revanche, leurs trajectoires d’internationalisation divergent dans les étapes suivantes. Par exemple, à la différence des firmes russes, les EMN chinoises commencent alors à chercher des facteurs de marché, en se rapprochant des stratégies des EMN occidentales. Cette différentiation du processus de maturation des EMN chinoises et russes peut constituer un thème de recherche futur.

Nos résultats suggèrent également que les stratégies de localisation des EMN chinoises et russes ont été définies, dans une grande mesure, par l’effet de la crise de 2008. Les investisseurs chinois ont saisi mieux que leurs homologues russes des opportunités offertes par cette crise, en utilisant les réserves de liquidités accumulées grâce aux exportations. Dans ce contexte, contrairement à nos attentes, les EMN chinoises et russes ont déployé des stratégies différentes non pas au niveau des régions (ex. l’UE à 15 versus l’UE à 11), mais seulement au niveau des pays. Ce phénomène nécessite une exploration supplémentaire.

Enfin, les objectifs géopolitiques de la Chine et de la Russie (ex. l’acquisition à tout prix de nouvelles technologies indispensables pour ces deux nations) prédominent sur les considérations économiques à court terme (ex. la maximisation des profits) mais plutôt sur des objectifs stratégiques à long terme d’acquisitions d’actifs stratégiques et/ou géopolitiques, Ces choix reposant sur ces facteurs de contingence ne sont pas sans dangers, car ils peuvent restreindre leur flexibilité stratégique et in fine peuvent les empêcher de renforcer leur capacité d’apprentissage et atteindre un « fit » organisationnel à l’international.

Parties annexes

Annexe

Annexe A. Procédures de spécification, d’estimations et de comparaison des modèles multi-niveaux

Spécification :

Modèle à effets fixes (FE)

yit = β0 + β1Xit + β2Zi + υi + εit.

E (υi | Xit) ≠ 0)

Ce modèle suppose que les effets des variables explicatives Xit (β1) sont identiques pour tous les pays, plus un effet spécifique fixé (υi) pour chaque pays.

Modèle à effets aléatoires (RE)

yit = β0 + βi1Xit + βi2 Zi + υi + εit.

E (υi | Xit, Zi) = 0

Ce modèle suppose que les effets des variables explicatives (β1) sont variables entre les pays, plus un effet spécifique constitué d’une composante fixe et d’une composante aléatoire (cf. les équations 1 à 3 dans le texte). Cette spécification permet de capturer les effets hétérogènes des variables explicatives sur la variable endogène.

Modèle de Mundlak (MUND)

yit = β0 + β1Xit + β2 X̅i + β3 Zi + υi + εit.

E (υi | Xi, Zi) = X̅i β

Ainsi, il suppose que les effets individuels υi peuvent s’écrire sous la forme de la somme d’une combinaison linéaire des moyennes individuelles des variables explicatives et d’une composante orthogonale υi = X̅iβ + μi. Formellement, on ajoute au modèle RE la moyenne des variables explicatives de niveau 1 pour tenir compte des effets du contexte.

Estimation

Il existe deux méthodes d’estimation des paramètres du modèle FE :

L’estimateur intra-classe (within) : yit = y̅i = β0 + β1(Xit - X̅i) + εit - ε̅1. Les différentes variables du modèle sont centrées par rapport à leurs moyennes individuelles respectives en exploitant les variabilités intra-individuelle (dimension temporelle). Cette méthode est robuste et donc la plus utilisée. Mais, elle ne permet pas d’estimer les effets des facteurs invariables dans le temps mais observables Zi (β2) sauf, si on ajoute une contrainte forte E (υi | Xi, Zi) = 0.

L’estimateur inter-classe (between) : y̅i = β0 + β1 X̅i + ε̅1. Ici on exploite la variabilité inter-individuelle.

Dans le cas d’un modèle RE, l’estimateur des moindres carrées généralisés (MCG) est sans biais lorsque l’hypothèse suivante est vérifiée :

H0 : E (υi | Zi, Xi) = 0.

Il existe des méthodes robustes lorsque l’hypothèse d’homoscédacité est rejetée. Enfin, il est à noter que d’un point de vue économétrique les modèles FE, Mundlak sont équivalents pour estimer les effets des variables définies au niveau 1. Mais contrairement au modèle RE, le modèle FE permet d’estimer les effets des variables observables et invariantes dans le temps.

Méthodes de comparaison entre les modèles

Il existe différentes méthodes équivalentes pour comparaison.

Le test de spécification de Hausman permet de comparer différentes spécifications. Par exemple, le choix entre le modèle RE vs FE, ce test consiste à vérifier si les paramètres estimés sont statistiquement différents ce qui revient à tester les deux hypothèses : H0 : E (υi | Zi, Xi) = 0 vs E (υi | Xi, Zi) ≠ 0. Si l’hypothèses H0 est rejetée, le modèle FE est préférable.

L’approche de Mundlak (1978) consiste à estimer un modèle multi-niveaux en incluant des variables de niveaux élevées (X̅i) puis de tester l’hypothèse H0 : β2 = 0. Lorsque cette hypothèse est rejetée le modèle FE est préférable au modèle RE.

Notes biographiques

Viatcheslav Avioutskii est enseignant-chercheur au campus parisien de l’ESSCA Ecole de Management où il enseigne le commerce international et l’entrepreneuriat social. Il fait partie du département Stratégie-Entrepreneuriat-Commerce International. Il est responsable du Master 2 International Business. Ses thèmes de recherche portent sur les déterminants de localisation des IDE, les stratégies d’internationalisation des EMNEs (Entreprises Multinationales Emergentes) dans les pays développés et les modes de gouvernance dans les pays de l’Est. Il a publié des articles dans les revues suivantes : Management International, European Business Review, Multinational Business Review, Brussels Economic Review.

Mouloud Tensaout est Maître de Conférences HDR à l’Université du Maine où il enseigne la statistique, les études de marché et le marketing quantitatif à la Faculté des Sciences de Gestion. Il est membre du Laboratoire ARGUMANS-GAINS. Ses thèmes de recherche portent sur la modélisation statistique, les modèles de mesure, les déterminants de localisation des IDE, la performance de la RSE et la performance des actions marketing. Il est auteur de publications dans de nombreuses revues : Recherche et applications Marketing, Multinational Business Research, European Business Research, Management International, Measurement, Contrôle Comptabilité Audit. Sus artículos fueron publicados en muchas revistas académicas : Recherche et applications Marketing, Multinational Business Research, European Business Research, Management International, Measurement, Contrôle Comptabilité Audit.

Notes

-

[1]

Dans cette étude, nous utiliserons les stocks d’IDE définis comme l’accumulation de flux et de profits réinvestis par les entreprises multinationales (EMN). Les stocks permettent ainsi d’explorer les tendances durables de distribution géographique d’IDE.

-

[2]

Les données sur la distribution géographique des IDE russes et chinois de cette section viennent de nos calculs propres à partir des données de la Banque centrale de Russie et du Ministère de Commerce de République populaire de Chine. Les destinations offshore (ex. Chypre) ont été exclues de nos calculs car il s’agit dans la plupart des cas des investissements circulaires réinvestis ensuite dans les pays d’origine.

-

[3]

Par exemple, l’exportation de matières premières pour les firmes russes, la mise en valeur de la main d’oeuvre à bas coûts dans le pays d’origine pour les firmes chinoises (Kalotay et al., 2014, p. 11)

-

[4]

Nous avons exclu de notre échantillon Chypre et Malte utilisés principalement comme des paradis fiscaux.

-

[5]

Ces dimensions sont souvent colinéaires et ne peuvent être prises individuellement et simultanément dans une régression.

-

[6]

Pour les variables non stationnaires, il est préconisé de spécifier un modèle de panel à correction d’erreur en distinguant les effets de court terme et de long terme entre les variables (Hallal et Mairesse, 2005).

-

[7]

Connu également comme le modèle des séries chronologiques interrompues ou de la régression segmentée (Shadish et al., 2001).

-

[8]

Dans une régression segmentée, les chocs exogènes sont codés 1 après la date du choc et 0 ailleurs (Shadish et al., 2001).

Bibliographie

- Anastassopoulos, George (2007), « Countries’ International Competitiveness and FDI : an empirical analysis of selected EU Member-Countries and Regions », Journal of Economics and Business, Vol. 10, N° 1, p. 35-52.

- Andreff, Wladimir (2016). « Outward Foreign Direct Investment from BRIC countries : Comparing strategies of Brazilian, Russian, Indian and Chinese multinational companies », The European Journal of Comparative Economics, Vol. 12, N° 12, p. 79-131.

- Andreff, Wladimir (2017). « Maturing Strategies of Russian Multinational Companies : A Historical Perspective », in K. Liuhto, S. Sutyrin, J-M. F., Blanchard (sous la direction de), The Russian economy and foreign direct investment, Palgrave Macmillan, Routledge, Londres, p. 25-42.

- Anwar, Amar I.; Mughal, Mazhar Y. (2015). « Determinants of Russian Firms’ Merger and Acquisition Activities », Economics Bulletin, Vol. 35, N° 14, p. 2382-2394.

- Apaza, Carmen (2008). « ... la pertinence des “indicateurs mondiaux de la gouvernance” : un débat scientifique en cours », Revue française d’administration publique, Vol. 127, N° 13, p. 591-599.

- Bailey, Nicholas (2018). « Exploring the relationship between institutional factors and FDI attractiveness : A meta-analytic review », International Business Review, Vol. 27, N° 11, p. 139-148.

- Bénassy-Quéré, Agnès; Fontagné, Lionel; Lahrèche-Révil, Amina (2001). « Exchange-rate strategies in the competition for attracting foreign direct investment », Journal of the Japanese and international Economies, Vol. 15, N° 12, p. 178-198.

- Bénassy-Quéré, Agnès; Coupet, Maylis; Mayer, Thierry (2007). « Institutional determinants of foreign direct investment », World Economy, Vol. 30, N° 15, p. 764-782.

- Blomkvist, Katarina; Drogendijk, Rian (2016), “Chinese outward foreign direct investments in Europe”, European Journal of International Management, Vol. 10, N° 3, p. 343-358.

- Buckley, Peter J.; Clegg, L. Jeremy; Cross, Adam R.; Liu, Xin; Voss, Hinrich; Zheng, Ping (2007), “The determinants of Chinese outward foreign direct investment” Journal of International Business Studies, Vol. 38, N° 4, p. 499-518.

- Chang, Shun-Chiao (2014). « The Determinants and Motivations of China’s Outward Foreign Direct Investment : A Spatial Gravity Model Approach », Global Economic Review, Vol. 43, N° 13, p. 244-268.

- Cheung, Yin-Wong; Qian, Xingwang (2009). « The Empirics of China’s Outward Direct Investment », Pacific Economic Review, Vol. 14, N° 13, p. 312-341.

- Commission européenne (2019), Commission Staff Working Document of Foreign Direct Investment in the EU, Brussels, 13.3.2019, SWD (2019) 108 final.

- Cross, Aadam; Buckley, Peter; Clegg, Jeremy; Voss, Hinrich; Rhodes, Mark; Zheng, Ping; Lui, Xin (2007). « An econometric investigation of Chinese outward direct investment ». in J.H. Dunning, T-M. Lin, (sous la direction de), Multinational Enterprises and Emerging Challenges of the 21st Century, Cheltenham : Edward Elgar Publishing, p. 55-85.

- Davezies, Laurent (2011). Modèles à effets fixes, à effets aléatoires, modèles mixtes ou multi-niveaux. INSEE, Document de travail G2011/03.

- De Beule, Filip; Jaklič, Andreja (2016). « Southern multinationals in Europe : an overview”, in L. Brennan, C. Bakir (sous la direction de), Emerging Market Multinationals in Europe. Routledge, p. 31-56.

- Deng, Ping; Yang, Monica (2015). « Cross-border mergers and acquisitions by emerging market firms : A comparative investigation », International Business Review, Vol. 24, N° 11, p. 157-172.

- Dumitrescu, Elena-Ivona; Hurlin, Christophe (2012). « Testing for Granger non-causality in heterogeneous panels », Economic modelling, Vol. 29, N° 14, p. 1450-1460.

- Dreger, Christian; Schüler-Zhou, Yun; Schüller, Margot (2017). « Determinants of Chinese direct investments in the European Union », Applied Economics, Vol. 49, 42, p. 4231-4240.

- Dunning, John H. (1980). « Toward an eclectic theory of international production : some empirical tests », Journal of international Business Studies, Vol. 11, N° 11, p. 9-31.

- Dunning, John H. (1981). International Production and The Multinational Enterprise, George Allen & Unwin, Londres, 439 p.

- Dunning, John H. (1988). Explaining International Production, Harper Collins Academic, Londres, 378 p.

- Dunning, John H. (1992). Multinational Enterprises and the Global Economy, Addidon-Wesley Company, 687 p.

- Dunning, John H. (1998). “Location and the multinational enterprise : a neglected factor”, Journal of International Business Studies, Vol. 29, N° 11, p. 45-66.

- Dunning, John H. (2000). “The eclectic paradigm as an envelope for economic and business theories of MNE activity”, International Business Review, Vol. 9, N° 12, p. 163-190.

- Ghemawat, Pankaj (2001). “Distance still matters”, Harvard business review, 79, 8, p. 137-147.

- Givord, Pauline; Guillerm, Marine (2016). Les modèles multi-niveaux. Document de travail M2016/05, Série Méthodologie statistique, INSEE.

- Hallall, Bronwyn; Mairesse, Jacques (2005). « Testing for Unit Roots in Panel Data : An Exploration Using Real and Simulated Data ». In D. Andrews, J. Stock (sous direction de), Identification and Inference for Econometric Models : Essays in Honor of Thomas Rothenberg, Cambridge : Cambridge University Press, p. 451-479).

- Hanemann, Thilo; Huotari, Mikko; Kratz, Agatha (2019). « Chinese FDI in Europe : 2018 trends and impact of new screening policies », MERICS Papers on China, Berlin.

- Hurlin, Christophe; Mignon, Valérie (2005). « Une synthèse des tests de racine unitaire sur données de panel », Économie & prévision, Vol. 169-170-171, N° 13, p. 253-294.

- Hurst, Luke (2011). « Comparative analysis of the determinants of China’s state-owned outward direct investment in OECD and non-OECD countries », China & World Economy, Vol. 19, N° 14, p. 74-91.

- Im, Kyung So; Pesaran, M. Hashem; Shin, Yongcheol (2003). « Testing for unit roots in heterogeneous panels », Journal of Econometrics, Vol. 115, N° 11, p. 53-74.

- Johanson, Jan; Vahlne, Jan-Erik (1977). « The internationalization process of the firm : A model of knowledge development and increasing foreign market commitments », Journal of International Business Studies, Vol. 8, N° 11, p. 23-32.

- Kalotay, Kalman; Sulstarova, Astrit (2010). « Modelling Russian outward FDI », Journal of international management, Vol. 16, N° 12, p. 131-142.

- Kalotay, Kalman; Éltető, Andrea; Sass, Magdolna; Weiner, Csaba. (2014). Russian capital in the Visegrád countries. Hungarian Academy of Sciences, Centre for Economic and Regional Studies Working Paper 210.

- Kedia, Ben; Nolan Gaffney; Clampit, Jack (2012). « EMNEs and knowledge-seeking FDI », Management International Review, Vol. 52, N° 12, p. 155-173.

- Kim, Jin Uk; Aguilera, Ruth V. (2016). « Foreign location choice : Review and extensions », International Journal of Management Reviews, Vol. 18, N° 12, p. 133-159.

- Kolstad, Ivar; Wiig, Arne (2012). « What Determines Chinese Outward FDI ? », Journal of World Business, Vol. 47, N° 11, p. 26-34.

- Kostova, Tatiana; Roth, Kendall; Dacin M., Tina (2008), “Institutional theory in the study of multinational corporations : A critique and new directions”, Academy of Management Review, Vol. 33, N° 4, p. 994-1006.

- Loyer, Barbara (2019), Géopolitique, méthodes et concepts, Paris, Armand Colin, 220 p.

- Luo, Yadong; Tung, Rosalie L. (2018). « A general theory of springboard MNEs », Journal of International Business Studies, Vol. 49, N° 12, p. 129-152.

- Madhok, Anoop; Keyhani, Mohammad (2012). « Acquisitions as entrepreneurship : Asymmetries, opportunities, and the internationalization of multinationals from emerging economies », Global Strategy Journal, Vol. 2, N° 11, p. 26-40.

- Mathews, John A. (2006). « Dragon Multinationals : New Players in 21st Century Globalization », Asia Pacific Journal of Management, Vol. 23, N° 11, p. 5-27.

- Maze, Dominique (2016). Déploiement de la stratégie des groupes chinois dans les pays émergents et en développement : analyse contextuelle et culturelle. Thèse en sciences de gestion, Université de Bretagne occidentale - Brest, 275 p.

- Milliot, Eric (2005), « Stratégies d’internationalisation : une articulation des travaux de Porter et Perlmutter », Management & Avenir, 1 (N° 13), p. 43-60.

- Milliot, Éric; Harison, Victor; Amann, Bruno (2018). « Mot des rédacteurs invités : relation(s) causale(s) et contextualisation : deux dimensions clés du management international », Management international, Vol. 22, Numéro spécial, p. 70-75

- Mundlak, Yair (1978), « On the pooling of time series and cross section data », Econometrica, Vol. 46, N° 11, p. 69-85.

- Nielsen, Bo B.; Asmussen, Christian G.; Weatherall, Cecilie D. (2017). « The location choice of foreign direct investments : Empirical evidence and methodological challenges », Journal of World Business, Vol. 52, N° 11, p. 62-82.

- Nivoix, Sophie; Milliot, Éric; Paré, Jean-Louis; Lemaire, Jean-Paul (2016). « Mot des rédacteurs invités : processus stratégiques et managériaux d’internationalisation », Management international, Vol. 20, Numéro spécial, p. 12-14.

- Nordstrom, Kjell; Vahlne, Jan-Erik (1994). « Is the Globe Shrinking ? Psychic Distance and the Establishment of Swedish Subsidiaries During the Last 100 Years”, in M. Landeck (ed.) International Trade : Regional and Global Issues, St Martin’s Press : NY, p. 41-56.

- North, Douglass C. (1994). « Economic Performance Through Time », The American economic review, Vol. 84, N° 13, p. 359-368.

- Panibratov, Andrei; Ermolaeva, Lioubov (2015). Outward investments from China and Russia : Macroeconomic and institutional perspective, Working Paper 25, St. Petersburg State University, Graduate School of Management, 23 p.

- Panibratov, Andrei; Veselova, Anna; Ermolaeva, Lioubov (2015). « Institutional and macro-economic factors of geographic distribution of Russian international M&A » (Институциональные и макроэкономические факторы географического направления российских международных сделок слияния и поглощения), Rossijski Žurnal Menedžmenta, Vol. 13, N° 13, p. 59-78 (en russe).

- Shadish, William R.; Leviton, Laura C. (2001). « Descriptive values and social justice » dans A.P. Benson, D.M. Hinn, et C. Lloyd (sous la direction de), Vision of Quality : How Evaluators Define, Understand and Represent Program Quality, Emerald Group Publishing, p. 181-200.

- Teixeira, Aurora A.; Dias, Mariana (2013). « The importance of geopolitics in firms’ international location decisions : The Polish case », Communist and Post-Communist Studies, Vol. 46, N° 11, p. 79-93.

- Williamson, Peter J. (2015), “The competitive advantages of emerging market multinationals : a re-assessment”, Critical Perspectives on International Business,11, 3/4, p. 216-235.

- Zeng, Ming; Williamson, Peter J. (2007). Dragons at your door : How Chinese cost innovation is disrupting global competition. Boston, MA : Harvard Business School Press, 239 p.

- Zhang, Xiaoxi; Daly, Kevin (2011). « The determinants of China’s outward foreign direct investment », Emerging Markets Review, Vol. 12, N° 14, p. 389-398.

10.7202/1062495ar

10.7202/1062495arParties annexes

Biographical notes

Viatcheslav Avioutskii is Professor at ESSCA School of Management (Paris campus). He teaches International Trade and Social Entrepreneurship. He is a member of the Department of Strategy-Entrepreneurship-International Business. At ESSCA, he is in charge of Major in International Business (M2). His research topics comprise FDI locational determinants, Internationalization strategies of EMNEs (Emerging Markets Multinational Enterprises) in advanced economies and Modes of governance in Eastern Europe. His articles have been published in Management international, European Business Review, Multinational Business Review, and Brussels Economic Review.

Mouloud Tensaout is a Professor at the University of Maine (France). He teaches Statistics, Market Studies and Quantitative Marketing at the department of Business Studies. He is a member of Research Lab ARGUMNS-GAINS. His research topics comprise statistical modelling, measurement models, localization determinants of FDI, CSR performance and performance of marketing actions. His articles have published in many academic journals: Recherche et applications Marketing, Multinational Business Research, European Business Research, Management international, Measurement, Contrôle Comptabilité Audit.

Parties annexes

Notas biograficas

Viatcheslav Avioutskii es profesor en el ESSCA School of Management (Campus de Paris). Enseña el comercio internacional y el emprendedorismo social. Es miembro del Departamento de Estrategia-Emprendedorismo-Comercio Internacional. En el ESSCA, es responsable del Master en Comercio International (M2). Sus temas de investigación son los determinantes de localización de las IED, las estrategias de internacionalización de las EMNEs (empresas multinacionales emergentes) en los países desarrollados y los modos de gobernanza en los países de Europa del Este. Sus articulos fueron publicados en Management international, European Business Review, Multinational Business Review y Brussels Economic Review.

Mouloud Tensaout es profesor en la Universidad de Maine (Francia) donde enseña la estadística, los estudios de mercado y el marketing cuantitativo en la Facultad de Ciencias Empresariales. Es miembro del laboratorio de investigación ARGUMANS-GAINS. Sus temas de investigación son la modelización estadística, los modelos de medición, los determinantes de localización de las IED, el rendimiento de la responsabilidad social de las empresas, y el rendimiento de las campañas de marketing. Sus artículos fueron publicados en muchas revistas académicas: Recherche et applications Marketing, Multinational Business Research, European Business Research, Management International, Measurement, Contrôle Comptabilité Audit.

Liste des figures

Figure 1

Répartition géographique des stocks des IDE chinois