Résumés

Résumé

Les informations délivrées par l’entreprise sur les aspects environnementaux de son activité sont-elles prises en compte par les investisseurs ? Cet article vise à montrer que la communication d’informations environnementales provoque une réaction boursière. L’étude porte sur les groupes faisant ou ayant fait partie du CAC 40 de 2008 à 2013. Son originalité est de tester le pouvoir informationnel de la communication environnementale sur la base des 30 items environnementaux du Global Reporting Initiative (GRI), sur une longue période et pour les mêmes entreprises. Les résultats confirment que le contenu environnemental des informations communiquées par l’entreprise est tout aussi valorisé par les investisseurs que les informations financières.

Mots-clés :

- responsabilité sociale des entreprises,

- informations environnementales,

- publication d’informations volontaires,

- Global Reporting Initiative (GRI),

- cours boursiers

Abstract

Is corporate environmental disclosure provided by firms taken into account by investors? The aim of this article is to demonstrate that the release of environmental information leads to a reaction from the stock market. This empirical study focuses on firms listed in the CAC 40 index from 2008 to 2013. This study is original because it tests the informational power of the 30 environmental items of the Global Reporting Initiative (GRI) over a long-term period for an unchanged set of companies. Our results confirm that environmental information disclosed by firms is valued by investors as much as financial information.

Keywords:

- Corporate social responsabilty,

- environmental information,

- volontary disclosure,

- Global Reporting Initiative (GRI),

- stock price

Resumen

¿Las informaciones emitidas por una empresa sobre los aspectos medioambientales de su actividad son tomadas en consideración por los inversores? ¿Los inversores valoran las informaciones emitidas por las empresas sobre los aspectos medioambientales? Este artículo pretende mostrar que la comunicación de informaciones medioambientales provoca una reacción bursátil. El estudio se refiere a las empresas que forman o han formado parte del CAC 40 entre 2008 y 2013. Su originalidad es someter a un testing el poder informativo de la comunicación medioambiental teniendo en cuenta los 30 ítems medioambientales del Global Reporting Initiative (GRI), sobre un largo periodo y para las mismas empresas. Los resultados confirman que los contenidos medioambientales de las informaciones comunicadas por las empresas son igualmente valorados por los inversores que las informaciones financieras.

Palabras clave:

- Responsabilidad social de las empresas,

- informaciones medioambientales,

- publicación de informaciones voluntarias,

- Globales Reporting Iniciativa (GRI),

- cotización en bolsa

Corps de l’article

La responsabilité sociale et environnementale des entreprises (RSE) constitue désormais « une priorité incontournable pour les chefs d’entreprise dans tous les pays » (Porter et Kramer, 2006, p.78). Alors que l’accent initial de la RSE portait sur la dimension sociale, la responsabilité environnementale est de plus en plus sous les feux de l’actualité, notamment avec les enjeux propres aux réductions d’émissions de CO2. L’enquête réalisée conjointement en 2013 par Accenture et UN Global Compact[1] établit que 91 % des entreprises leader mondiales emploieront de nouvelles technologies, en particulier des énergies renouvelables, dans les 5 ans à venir (Flammer, 2013). Cependant, la question de savoir s’il est « payant d’être vert » est loin d’être résolue.

A ce jour, aucun consensus ne se dégage sur le lien entre performance environnementale et performance financière selon la méta-analyse de Horvathova (2010). Il est à noter qu’un nombre relativement restreint d’études s’intéresse aux retombées de l’information environnementale sur les marchés boursiers. Bien que la publication d’informations environnementales augmente beaucoup en quantité et qualité, la façon dont les investisseurs la valorisent demande à être approfondie (Cormier et al., 2011). Les dirigeants subissent une pression de plus en plus forte de la part des investisseurs qui souhaitent connaître les risques et opportunités concernant les impacts environnementaux des activités de l’entreprise (Matsumura et al., 2014). Si, comme le montre la synthèse effectuée par Endrikat (2014), un certain nombre de travaux analyse la réaction des marchés financiers à des catastrophes écologiques ou autres événements liés à l’environnement, la façon dont les investisseurs valorisent les informations extra-financières publiées régulièrement dans un document ciblé pour eux n’a pas fait l’objet de beaucoup d’attention. De plus, le mode de reporting de ces informations aussi bien dans son contenu que dans sa forme a beaucoup d’importance (Lyon et Shimshack, 2015). Il est donc légitime de se demander si les investisseurs perçoivent la communication environnementale comme pertinente et utile dans leur stratégie d’investissement.

Fondé sur la théorie de la communication volontaire d’informations destinées aux marchés financiers (Healy et Palepu, 2001; Guidry et Patten, 2012), cet article a pour objectif de montrer que la publication d’informations environnementales présentes dans le document de référence modifie les anticipations des investisseurs et engendre une réaction boursière.

L’étude porte sur un échantillon de grands groupes français cotés appartenant à l’indice CAC 40 et observés sur la période de 2008 à 2013. L’information environnementale est mesurée à l’aide d’un score construit sur la base des items environnementaux du GRI. Le référentiel du GRI est le référentiel international le plus utilisé pour la communication volontaire[2] des entreprises (Raiborn et al., 2001). Le support de communication utilisé pour l’analyse des items du GRI est le document de référence (DDR). Ce document, réglementé par l’Autorité des Marchés Financiers (AMF), est destiné en priorité aux investisseurs. Il contient l’ensemble des informations concourant à une présentation exhaustive de la société pour un exercice donné[3].

Pour répondre à notre question de recherche, dans un premier temps, une étude d’événement est mise en oeuvre pour montrer que la publication du DDR provoque une réaction boursière. Les études d’événement présentent plusieurs avantages. Le premier est que cette méthode, basée sur les cours boursiers, intègre une vision prospective des décisions prises par le dirigeant. Le deuxième avantage est qu’elle permet de contourner le problème de l’endogénéité entre information environnementale et marchés financiers (Endrikat, 2016). Mais, dans le DDR, sont publiées de nombreuses informations dont celles relatives à l’environnement. Dans un deuxième temps, une étude économétrique en données de panel permet de mesurer l’impact relatif des informations environnementales par rapport aux autres informations présentes dans le DDR.

Les résultats montrent que des rendements anormaux sont constatés à la date de publication du document de référence et que ceux-ci s’expliquent tout autant par des données financières que par le score environnemental. Il est donc possible de conclure que les investisseurs accordent de l’importance aux informations environnementales mesurées selon le référentiel du GRI et diffusées dans ce support de communication.

Sur le plan théorique, cette étude contribue à mettre en oeuvre la théorie de la communication volontaire dans un cadre qui lui est particulièrement adapté (Guidry et Patten, 2012) bien que l’information se limite aux informations environnementales.

Sur le plan managérial, ce travail montre que la façon dont le dirigeant communique sur les informations environnementales a beaucoup d’importance. En effet, il ne suffit pas d’augmenter la quantité divulguée mais il faut étudier le pouvoir incrémental des informations dévoilées dans la prise de décision des investisseurs (Cormier et al., 2011). Comme les investisseurs doivent évaluer et retenir un flux d’informations de plus en plus important, une stratégie de communication efficiente est cruciale (Cormier et al., 2011). A ce titre, les items du GRI semblent donc être un mode de reporting apprécié par les investisseurs.

Sur le plan méthodologique, l’originalité de ce travail tient à l’usage de l’ensemble des items environnementaux (30 au total) du GRI présents dans le DDR. De plus, cette étude, par son caractère longitudinal puisqu’elle s’étend sur une période de 6 années, permet de voir les évolutions de la publication environnementale des grandes entreprises françaises.

L’article s’organise autour d’une première section qui présente la littérature existante sur la communication environnementale et son lien avec les investisseurs, ainsi que les hypothèses qui en découlent. Une deuxième section détaille la méthodologie et présente les données utilisées. Une troisième section expose les résultats. La dernière section est consacrée à la discussion avant de conclure.

Littérature et hypothèses de recherche

Un certain nombre de travaux s’intéressent à l’impact provoqué par la diffusion d’information au marché financier par le dirigeant. Dans un premier temps, une revue des études portant sur l’impact des documents comptables et financiers sur le marché permettra d’introduire l’hypothèse 1. Dans un second temps, une synthèse des travaux portant sur l’impact de la publication volontaire d’informations environnementales sera présentée.

Réaction des marchés boursiers à la publication d’informations comptables et financières

Dans la version forte de la théorie de l’efficience des marchés (Fama, 1970), les cours de bourse intègrent de façon instantanée l’ensemble de l’information disponible, que cette information soit publique ou privée. Les marchés sont supposés capables d’évaluer les informations et les rendements boursiers s’ajustent alors de façon immédiate à toute publication d’informations. S’il est admis que les marchés ne sont pas parfaits, ils sont considérés comme ayant un degré d’efficience suffisant pour valoriser toute nouvelle information (Frooman, 1997).

Ainsi, la mise en évidence de rendements anormaux (c’est-à-dire des rendements significativement plus importants ou plus faibles) suite à un événement particulier, permet de conclure que l’événement étudié a eu un impact significatif sur le cours de bourse (Frooman, 1997; McWilliams et al., 1999)..

Les premiers auteurs à avoir étudié empiriquement la réaction du marché à l’annonce des données comptables et en particulier les résultats annuels, sont Beaver (1968) et Ball et Brown (1968). Leurs résultats permettent d’affirmer l’utilité de la publication du résultat annuel et montrent que cette donnée est une information attendue dans la mesure où elle permet de fournir des informations sur les perspectives futures relatives aux flux monétaires générés par l’entreprise. A leur suite, des recherches ont porté sur des données comptables diverses telles que l’annonce des résultats intermédiaires (Kiger, 1972; Morse, 1981; Opong, 1995) ou encore de résultats annuels. Les différentes études de réaction boursière à la publication des informations comptables annuelles ont abouti à des conclusions parfois opposées dans le sens où certaines (Beaver, 1968; Ball et Brown, 1968; Desrochers, 1991) affirment l’utilité des informations comptables annuelles alors que d’autres l’infirment (Foster et al., 1986; Cready et Mynatt, 1991; Martinez, 1994). Face à cette contradiction, les chercheurs se sont penchés sur l’impact des annonces intermédiaires sur le comportement des investisseurs. Sur le marché américain, Morse (1981) valide l’hypothèse du contenu informatif des résultats trimestriels puisque ceux-ci donnent lieu à une réaction significative des cours. De même, l’étude d’Opong (1995), qui se concentre sur la réaction du marché boursier anglais à la publication des résultats semestriels, révèle que ceux-ci ont un réel contenu informatif. Dans un objectif de comparaison entre publication de résultats intermédiaires et publication de résultats annuels, l’étude de Gajewski et Quéré (2001), relative au marché français, tend à prouver que les résultats annuels ont un contenu informatif plus fort que les résultats semestriels. Certains auteurs ont poussé plus loin l’analyse en étudiant la réaction du marché à l’annonce de plusieurs événements comptables comme par exemple la publication des comptes et le rapport annuel (Firth, 1981). La réaction significative observée s’expliquerait, selon Firth (1981), par le fait que le rapport annuel fournit des informations additionnelles plus détaillées. Ainsi, le DDR, qui ne se résume pas au rapport financier annuel mais qui inclut d’autres informations, doit être en mesure de provoquer une réaction boursière.

Par ailleurs, comme l’indiquent Lyon et Shimshack (2015), même si l’information n’est pas nouvelle, la manière dont elle est présentée – synthétique ou détaillée – et diffusée – large ou restreinte – auprès des investisseurs peut engendrer une modification de leurs anticipations. Ceci nous conduit à poser la première hypothèse :

Hypothèse 1 : Une réaction boursière significative est observée au moment de la publication du document de référence.

Même si les investisseurs réagissent à la publication du DDR, rien ne permet d’affirmer que parmi toutes les informations diffusées, celles qui concernent spécifiquement l’environnement retiennent leur attention. On peut toutefois noter que ce type d’information est de plus en plus considéré par les investisseurs Eccles et al. (2011). Bien que le nombre d’études empiriques portant sur la communication environnementale soit plus restreint que celui qui porte sur l’ensemble des trois volets de la RSE, certaines se concentrent plus particulièrement sur la réaction des investisseurs à ce type d’informations.

Réaction des marchés boursiers à la publication volontaire d’informations environnementales

Les études empiriques de la relation entre marchés boursiers et informations environnementales publiées volontairement sont essentiellement de deux types. Si le premier recense celles qui étudient l’impact de ce type d’informations sur la valeur de l’entreprise, le second étudie la réaction du marché boursier à un événement ou à une annonce liée à l’environnement.

Concernant le premier type d’études, celles-ci se focalisent sur la valeur de l’entreprise, c’est-à-dire soit sur son cours de bourse (ou sa capitalisation boursière), soit sur les éléments permettant de la calculer à savoir le coût du capital ou encore les cash-flows futurs. Sur les marchés européens, Moneva et Cuellar (2009), Cormier et Magnan (2007), Murray et al. (2006) s’intéressent aux informations environnementales qui se trouvent dans les rapports annuels et à la façon dont les investisseurs les intègrent dans leur valorisation. Moneva et Cuellar (2009) montrent que ces derniers accordent plus d’importance aux informations environnementales financières que non financières. Cormier et Magnan (2007) observent un impact modéré pour les entreprises allemandes et pas d’impact significatif pour les entreprises françaises. Murray et al. (2006) ne trouvent pas de relation significative entre la performance boursière et la publication d’informations environnementales. Plus récemment, Husser et Bardinet (2014), pour les entreprises françaises et Matsumura et al. (2014) pour les grandes entreprises américaines attestent que la valeur de l’entreprise augmente avec la publication d’informations environnementales. Si Husser et Bardinet (2014) prennent en compte l’ensemble des informations environnementales, l’étude de Matsumura et al. (2014) se restreint aux émissions carbone.

Selon Clarkson et al. (2013), l’information environnementale a un impact positif sur la valeur des entreprises, mais aucun sur le coût du capital. A l’inverse, sur un échantillon d’entreprises américaines, Plumlee et al. (2015) montrent un effet sur les trois composantes de la valeur à savoir le cours de bourse, les cash-flows anticipés et le coût du capital. Sur le marché français, Déjean et Martinez (2009) ne trouvent pas de lien significatif entre les informations environnementales diffusées et l’espérance de rendement des fonds propres.

Sur la prévision des cash-flows, Aerts et al. (2008) démontrent que plus la communication environnementale est importante, plus les prévisions de bénéfices anticipées sont précises pour les entreprises nord-américaines comme européennes. Par ailleurs, Cormier et al. (2011) analysent le rôle relatif des informations sociales par rapport aux informations environnementales dans la réduction de l’asymétrie entre managers et investisseurs. Ils montrent que les informations sociales renforcent le pouvoir des informations environnementales. Ces résultats conduisent Plumlee et al. (2015) à suggérer que l’information environnementale affecterait davantage la valeur des entreprises par le bais des cash-flows plutôt que par le coût du capital.

Le deuxième type d’études identifié s’attache à mesurer la réaction boursière suite à l’annonce d’un événement précis relatif à une information environnementale. Les premières études se sont intéressées aux catastrophes écologiques ou dans la même veine à l’impact de la violation de lois sur l’environnement (Bosh et al., 1998; Laplante et Lannoie, 1994; Little et al., 1995; Muoghalu et al., 1990; Capelle-Blancard et Laguna, 2010). Les études plus récentes portent sur des événements variés tels que l’annonce d’une innovation ou initiative managériale dans le domaine de l’environnement (Ba et al., 2012; Bose et Pal, 2012; Mathur et Mathur, 2000), la participation volontaire à un programme environnemental (Fisher-Vanden et Thorburn, 2011; Keele et DeHart, 2011) ou l’inclusion / exclusion dans un score (Cheung, 2011; Consolandi et al., 2009; Robinson et al., 2011), la publication d’un classement RSE (Lyon et Shimshack, 2015; Cellier et al., 2016). La méta-analyse effectuée par Endrikat (2016) qui porte sur un ensemble de 32 études d’événement indique que d’une part, la plupart portent sur le marché américain et que d’autre part, tout événement lié à l’environnement a un impact sur les cours boursiers mais que cet impact n’est pas symétrique, le marché réagissant plus fortement aux mauvaises nouvelles qu’aux bonnes.

Pour étudier l’effet de la communication environnementale des entreprises, la plupart des travaux empiriques qui s’attachent à expliquer la valeur de la firme retiennent comme assise la théorie des parties prenantes ou la théorie de la légitimité. Cet article se fonde sur une approche théorique alternative (Giordano-Spring et Rivière–Giordano, 2010; Dardour et Husser, 2016; Dardour et Boussaada, 2017), la théorie de la communication volontaire qui s’insère dans le courant de la théorie de l’agence. Cette théorie présente la particularité de s’intéresser plus spécifiquement aux investisseurs et se focalise sur le rôle des reportings financiers à destination des marchés financiers.

A l’origine de cette théorie, plusieurs auteurs ont modélisé le comportement volontaire de publication des dirigeants. Verrechia (1983) met en exergue l’existence de coûts puisque l’information dévoilée peut être utilisée contre l’entreprise, Dye (1985) démontre que les investisseurs n’ont aucune idée de la nature de l’information non dévoilée par le manager tandis que et Lang et Lundholm (1993) prouvent qu’à partir d’un certain seuil de performance, des problèmes de sélection adverse apparaissent. L’hypothèse fondamentale sur laquelle repose cette théorie est que « même dans un marché efficient, les managers disposent de plus d’informations que les actionnaires » (Healy et Palepu, 2001, p. 420).

A la suite de ces précurseurs, la relation entre diffusion volontaire d’informations et valeur de la firme a été abondamment traitée par le biais du coût du capital (Botosan, 1997; Botosan et Plumlee, 2002; Leuz et Verrechia, 2000; Lambert et al., 2007). Cette littérature établit que la publication volontaire affecte directement et indirectement le coût du capital (Lambert et al., 2007). Des effets directs se manifestent dans la mesure où une publication de meilleure qualité n’affecte pas les cash flows eux-mêmes. Elle diminue le risque d’estimation et donc le bêta et ainsi le rendement espéré de l’action. De plus, les erreurs d’estimation des paramètres du taux de rendement de l’action représentent un risque non diversifiable, élément constitutif du coût du capital (Khotari et al., 2009). Quant aux effets indirects, ils se manifestent car l’information donnée joue un rôle sur les décisions réelles de l’entreprise et donc sur sa valeur anticipée (Lambert et al., 2007).

Par ailleurs, la transparence aide à atténuer le problème de sélection adverse par le biais de la réduction des coûts de transaction et/ou d’asymétrie d’information, ce qui accroît la liquidité des titres (Verrechia, 2001; Graham et al., 2005). Ces résultats, découlant de la théorie de la communication volontaire, sont applicables à la publication d’informations de nature environnementale à condition qu’une asymétrie d’information soit effective entre les managers et les utilisateurs de cette information environnementale et que cette dernière ait un coût (Guidry et Patten, 2012). Ainsi, à partir de ces arguments, l’hypothèse 2 est posée :

Hypothèse 2 : Les informations environnementales diffusées dans le document de référence expliquent la réaction boursière observée lors de sa parution.

La section qui suit a pour objectif de détailler la méthodologie mise en place.

Méthodologie et données

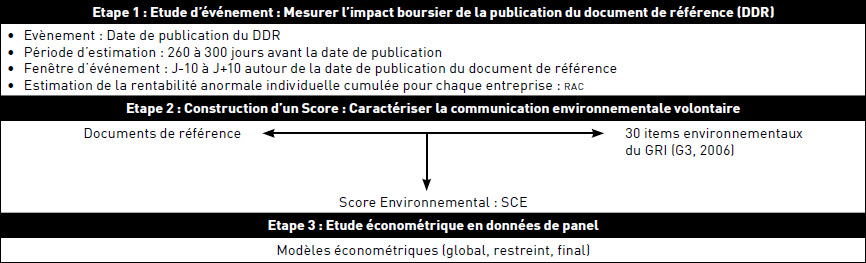

La méthodologie se décompose en trois étapes représentées par le schéma 1. Pour répondre à l’hypothèse 1, nous présentons la méthodologie de l’étude d’événement mise en oeuvre pour mesurer l’impact de la réaction boursière à la publication du DDR. Pour répondre à l’hypothèse 2, la construction d’un score environnemental est tout d’abord présentée, suivie de l’étude économétrique qui permet d’évaluer l’impact que ce score peut avoir sur le marché boursier.

Mesurer l’impact boursier de la publication du document de référence : une étude d’événement

L’étude d’événement mesure l’impact boursier d’un événement qui est défini par Grar (1997) comme « une information qui est rendue publique sur le marché ». L’événement pris en compte dans cette étude est la publication du DDR. En effet, le document de référence reçoit un visa de l’AMF associé à un tampon qui précise la date de délivrance du visa correspondant à la date d’annonce de sa publication.

Le principe général de la méthode d’événement (Hachette, 1994; MacKinglay, 1997; Riva, 2008) est de mesurer une rentabilité anormale provoquée par l’événement. Cette rentabilité anormale est la différence entre la rentabilité observée au moment de l’annonce et la rentabilité théorique si l’événement n’avait pas eu lieu. Plusieurs étapes sont à respecter dans la mise en place d’une étude d’événement : recensement des événements et identification des dates d’annonce, choix d’une période d’estimation qui permettra d’estimer la rentabilité théorique, choix de la fenêtre d’événement sur laquelle l’impact va être mesuré et donc sur laquelle la rentabilité anormale sera calculée.

L’événement correspond à la publication du DDR. Le nombre d’événements pris en compte dans cette étude est de 228 qui correspondent au nombre total de documents de référence étudiés. La période d’estimation retenue est de 260 à 300 jours de bourse afin de limiter les effets janvier, lundi et week-end. Plusieurs simulations de la durée de cette fenêtre sont effectuées afin de renforcer la validité des résultats obtenus. En effet, plus la période d’estimation est longue, plus l’estimation de la rentabilité théorique est supposée avoir une distribution conforme à la loi normale. La fenêtre d’événement varie de J -10 à J +10 avant et après la date d’événement qui correspond à la date d’apposition du tampon par l’AMF.

SCHEMA 1

Etapes méthodologiques

Le modèle de la moyenne comme le modèle de marché sont testés. Une limite à l’utilisation du modèle de marché dans cette étude est que les entreprises étudiées sont celles qui correspondent à l’indice de marché utilisé pour prédire les rendements sur la fenêtre d’événement, ce qui pose un problème méthodologique (Lyon et Shimshack, 2015). En tout état de cause, les travaux de Brown et Warner (1980 et 1985) permettent d’affirmer que le modèle de la moyenne est tout aussi pertinent que le modèle de marché.

Dans le modèle de la moyenne, la rentabilité théorique RNit observée pour l’entreprise i, l’année t se définit comme la moyenne des taux de rentabilité journaliers observés sur la période d’estimation :

où RNit est le taux de rentabilité théorique du titre i l’année t

ROij, le taux de rentabilité journalière observé du titre i à la date j

T, la longueur de la période d’estimation

La rentabilité anormale RAitk de l’entreprise i, l’année t et pour le jour k de la fenêtre d’événement peut alors être calculée. Elle se calcule comme la différence entre la rentabilité journalière observée du titre i le jour k de l’année t, ROitk, et la rentabilité théorique telle que définie ci-dessus.

Les cours boursiers nécessaires au calcul des taux de rentabilité journalière sont importés de la base de données Datastream.

L’analyse des résultats de l’étude d’événement est réalisée en séries temporelles afin de déterminer d’une part, les rentabilités anormales cumulées individuelles (rac) sur la fenêtre d’événement pour chaque entreprise et chaque année et d’autre part, la rentabilité anormale cumulée sur la fenêtre d’événement pour l’ensemble de l’échantillon. Conformément à Hachette (1994) et Riva (2008), les tests statistiques de Brown et Warner, de Pattel et en dernier lieu celui de Boehmer, Musumeci et Poulsen sont retenus pour évaluer le caractère significatif des résultats. Une fois les rentabilités anormales cumulées évaluées, l’étape suivante consiste à déterminer si les variables financières et environnementales sont à même d’expliquer cette rentabilité anormale.

Mesurer l’impact boursier de la publication d’informations environnementales : construction d’un score environnemental et étude économétrique

La construction d’un score de communication environnementale soulève le problème d’une part, de la grille d’analyse à construire ou à utiliser, et d’autre part du support à analyser (Montabon et al., 2007; Oxibar, 2009).

La grille utilisée dans ce travail est celle du référentiel du GRI dans sa version G3 de 2006 qui couvre l’ensemble de la période. Ce référentiel constitue, à ce jour, l’un des plus utilisés par les entreprises pour leur communication volontaire (Ortiz et Marin, 2014; Schadewitz et Niskala, 2009), ce qui justifie son utilisation dans cette étude.

Contrairement aux études antérieures (Clarkson et al., 2008, 2013; Latridis, 2013; Plumlee et al., 2015), le score de cette étude retient tous les items du GRI.

Sur le choix du support à étudier, compte tenu du fait que les émetteurs français accordent une place de plus en plus importante à la diffusion d’informations environnementales dans les documents obligatoires (Europlace, 2015), celui-ci s’est porté sur le DDR, qui a pour avantage d’avoir une date de publication clairement identifiée, contrairement au rapport de développement durable ou aux autres publications relatives aux questions environnementales. Son contenu est réglementé par l’AMF. Ce document d’information constitue un outil de communication en donnant aux analystes financiers, aux investisseurs institutionnels ou aux actionnaires individuels, toutes les informations nécessaires pour fonder leur jugement sur l’activité, la situation financière, les résultats et les perspectives de l’émetteur[4].

Un score, noté SCEit, est construit sur la base des 30 items environnementaux du GRI. Il a pour objectif de mesurer la communication environnementale volontaire des 38 entreprises, cotées au CAC 40 de 2008 à 2013, qui constituent notre échantillon.

TABLEAU 1

Les entreprises de l’échantillon[5]

Le score a été établi grâce à une analyse de contenu effectuée à partir du DDR et via le logiciel NVivo. Cette méthode est particulièrement adaptée aux données qui ne sont pas standardisées (Krippendorff, 1980), ce qui est le cas des données environnementales. Chaque année, 38 documents de référence ont été analysés sur la base des items environnementaux du GRI. Sachant qu’il y a 30 items à examiner par entreprise, 38 entreprises à étudier et que l’étude porte sur une période de 6 ans, 6 840 données ont été codées.

Le codage des informations contenues dans le DDR a été réalisé comme suit. Pour chaque item du GRI, une information précise est attendue qui peut être quantitative comme par exemple le volume total d’eau prélevé par source (EN8) ou qualitative comme les initiatives pour réduire les impacts environnementaux des produits et des services et la portée de celles-ci (EN26). En effet, le GRI incite les entreprises à donner des informations chiffrées (Chauvey et Giordano-Spring, 2007). D’après Cormier et al. (2005), la qualité croît avec le niveau de précision de telle sorte qu’une information quantitative est jugée de meilleure qualité qu’une information générale. Si l’information est présente dans le DDR et conforme aux exigences du GRI, sa note est de 1, sinon elle est de 0. Les items ne sont assortis d’aucune pondération, Chow et Wong-Boren (1987) ayant démontré que les résultats diffèrent peu entre une liste d’items pondérés et non pondérés.

Ainsi, le score SCEit attribué à l’entreprise i l’année t se définit comme la moyenne de la note affectée à chacun des 30 items et s’écrit donc sous la forme :

où SCEit est le score de communication environnementale pour l’entreprise i, publié au cours de l’année t (t = 1,…, 6)

Nxit = 0, quand l’item du GRI n’est pas reporté par l’entreprise i à la date t

Nxit = 1, quand l’item du GRI est présent dans le DDR

x = 1,..., 30, le numéro d’item du GRI (EN1 à EN30)

Le score de communication environnementale attribué aux différentes entreprises de l’échantillon sur la période 2008 - 2013 est reporté en annexe 2.

L’analyse économétrique qui suit va permettre de confirmer ou infirmer l’influence exercée par ce score dans les rentabilités anormales cumulées individuelles observées.

Analyse économétrique en données de panel

L’analyse économétrique a pour objectif de montrer que les informations financières et extra–financières contenues dans les documents de référence ont un impact sur la rentabilité anormale cumulée observée à la date de leur publication. Comme les données de chaque entreprise sont observées sur une période qui s’étale de 2008 à 2013, l’ensemble de ces données peut être considéré comme ayant une structure de panel. Une étude en données de panel permet d’affiner le modèle économétrique selon deux dimensions : individuelle et temporelle. La dimension individuelle permet de prendre en compte l’hétérogénéité entre entreprises tandis que la dimension temporelle permet de tenir compte des éventuelles évolutions qui peuvent avoir lieu sur la période d’étude qui est longue (6 ans). Dans ce but, des constantes spécifiques (CSi) à chaque entreprise sont introduites et afin de détecter d’éventuelles variations du niveau des rentabilités anormales (rac), des variables binaires (TSt), pour chaque année t sont également ajoutées.

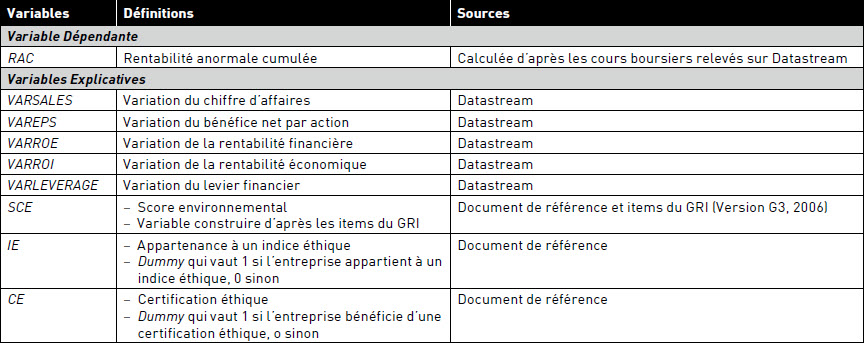

Les rentabilités anormales cumulées individuelles (rac) observées au moment de la publication du DDR doivent pouvoir être expliquées par les variables qui sont communiquées dans le DDR. Celles-ci sont de nature financière mais aussi environnementale. Elles constitueront l’ensemble des variables explicatives des rac.

Un modèle global initial est créé qui inclut, d’une part des effets individuels sous forme de constantes ainsi que les variables binaires temporelles, et d’autre part un ensemble de variables financières et environnementales. Au préalable, les corrélations entre les différentes variables sont analysées. La matrice des corrélations est rapportée dans le tableau 2.

Le modèle global initial se définit alors comme suit :

où RACit est la rentabilité anormale cumulée de l’entreprise i à l’année t

CSi, la constante spécifique associée à l’entreprise i

TSt, la variable binaire qui prend la valeur 1 l’année t, 0 sinon

Xitk, la variable financière k relevée par l’entreprise i à l’année t, où K1 est le nombre total de variables financières prises en compte

Yitj, la variable environnementale j relevée pour l’entreprise i à l’année t, où J1 est le nombre total de variables environnementales prises en compte

Comme nous l’avons déjà précisé, le modèle global initial contient des variables financières relevées dans la littérature comme étant susceptibles d’expliquer les rentabilités boursières : la variation du chiffre d’affaires (varsales), du bénéfice par action (vareps), de la rentabilité financière (varroe), de la rentabilité économique (varroi) et enfin la variation du levier financier (varleverage).

Les variables environnementales sont au nombre de trois : le score construit d’après les items environnementaux du GRI (sce), l’appartenance ou non à un indice éthique (ie) et en dernier lieu, la variable indicatrice qui traduit si l’entreprise bénéficie ou non d’une certification éthique (ce). L’ensemble des variables et leur source sont précisées dans le tableau 3.

Un modèle restreint où les constantes spécifiques à chaque entreprise sont retirées et où seules les variables les plus significatives sont retenues doit être envisagé. En effet, la comparaison du modèle initial global avec le modèle restreint va permettre de statuer sur la présence ou non d’effets individuels. En fonction du résultat du test de Fisher entre ces deux modèles, deux cas peuvent se présenter. Soit les données pourront être considérées comme homogènes et la méthode des Moindres Carrés Ordinaires (MCO) pourra être utilisée pour la suite de l’étude, soit le test révèle la présence d’effets individuels et dans ce dernier cas, il sera nécessaire de procéder au test d’Hausman pour identifier le traitement économétrique adéquat, c’est-à-dire avec effets fixes ou aléatoires.

TABLEAU 2

Matrice des corrélations de Pearson

*significatif au seuil de 0.1, **significatif au seuil de 0.05, ***significatif au seuil de 0.01

TABLEAU 3

La statistique de Fisher, calculée entre le modèle global initial et le modèle restreint, a une valeur de 1.046, cette valeur étant associée à une probabilité d’être dépassée par un F(41,177) de 40,72 %. Ce résultat permet de conclure que les effets individuels ne sont pas globalement significatifs. En conséquence, l’échantillon peut être considéré comme homogène et une étude économétrique classique est appropriée.

L’estimation du modèle restreint permet non seulement de trancher la question de la présence ou non d’effets individuels mais également d’éliminer les variables non significatives du modèle. Ainsi, une seule variable financière est retenue : il s’agit de la variation du levier financier (varleverage).

Le modèle restreint se réduit à l’équation suivante :

Cependant, la communication environnementale est probablement différente selon le secteur d’activité auquel l’entreprise appartient. On peut supposer que certains secteurs d’activité sont plus concernés par les aspects environnementaux et par conséquent plus à même de produire des informations plus détaillées sur ces sujets. Pour tenir compte de cette dimension sectorielle, le modèle restreint s’est vu ajouter des variables représentatives de la classification ICB (10 secteurs différents).

Le modèle final se présente alors comme suit :

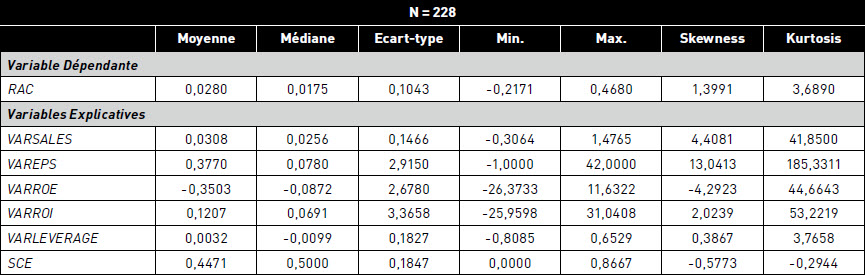

Les statistiques descriptives des différentes variables sont présentées dans le tableau 4 ci-dessous.

Résultats

Les résultats de l’étude d’événement sont tout d’abord présentés. Viennent ensuite les résultats de la modélisation des rentabilités anormales cumulées individuelles (rac) et leur discussion.

La réaction du marché à la publication du document de référence

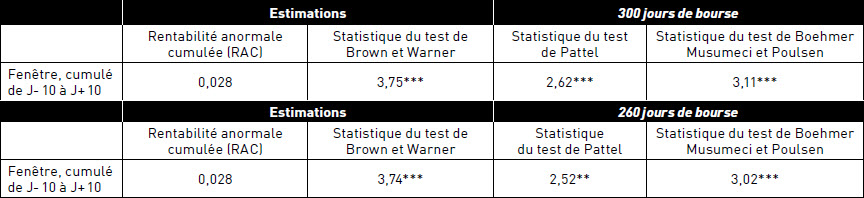

Le Tableau 5 résume les résultats concernant l’étude d’événement.

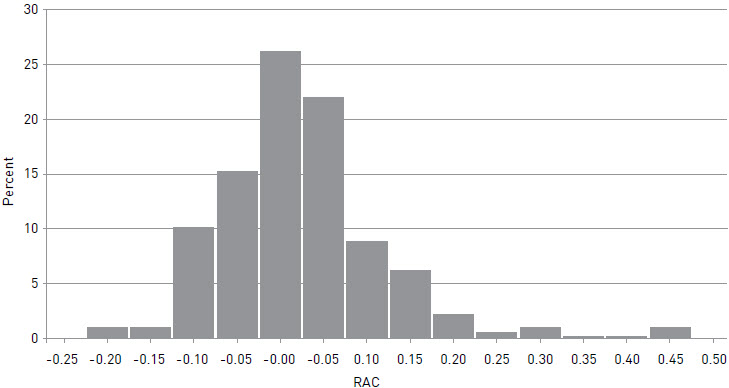

Il apparaît que quelle que soit la période d’estimation, le modèle de la moyenne confirme un impact de la publication du DDR dans le cadre d’une analyse en séries temporelles. On observe une rentabilité anormale cumulée de 2,8 %, sur une période d’estimation de 260 ou de 300 jours, pour l’ensemble des 228 individus de l’échantillon. Sur la période d’estimation la plus longue, soit 300 jours, les trois tests statistiques, à savoir le test de Brown, de Pattel et enfin celui de Boehmer, Musumeci et Poulsen, sont significatifs au seuil de 1 %. La distribution des rentabilités anormales cumulées, reportée en annexe 3, est uniforme. Ces résultats permettent de conclure à une réaction boursière significative lors de la publication du DDR. L’hypothèse H1 est donc confirmée.

TABLEAU 4

Statistiques descriptives

TABLEAU 5

Résultats de l’étude d’événement, modèle de la moyenne

*significatif au seuil de 0,1, **significatif au seuil de 0,05, ***significatif au seuil de 0,01

Les résultats suivants permettent de conclure si le contenu informationnel environnemental inclus dans les documents de référence explique cette réaction.

Le pouvoir informationnel de la publication d’informations environnementales

L’étude de la matrice des corrélations entre les différentes variables explicatives (tableau 3) montre que deux corrélations sont significatives. Cependant, la corrélation entre vareps et varleverage étant d’un niveau faible, on peut conclure que la relation entre ces deux variables est floue. La seule corrélation significative et importante concerne les variables vareps et varroi mais comme ces deux variables explicatives ne sont pas présentes dans le modèle final, le risque de colinéarité est écarté. Concernant les statistiques descriptives (tableau 4), on observe une amplitude très importante des données balayant des valeurs négatives et positives.

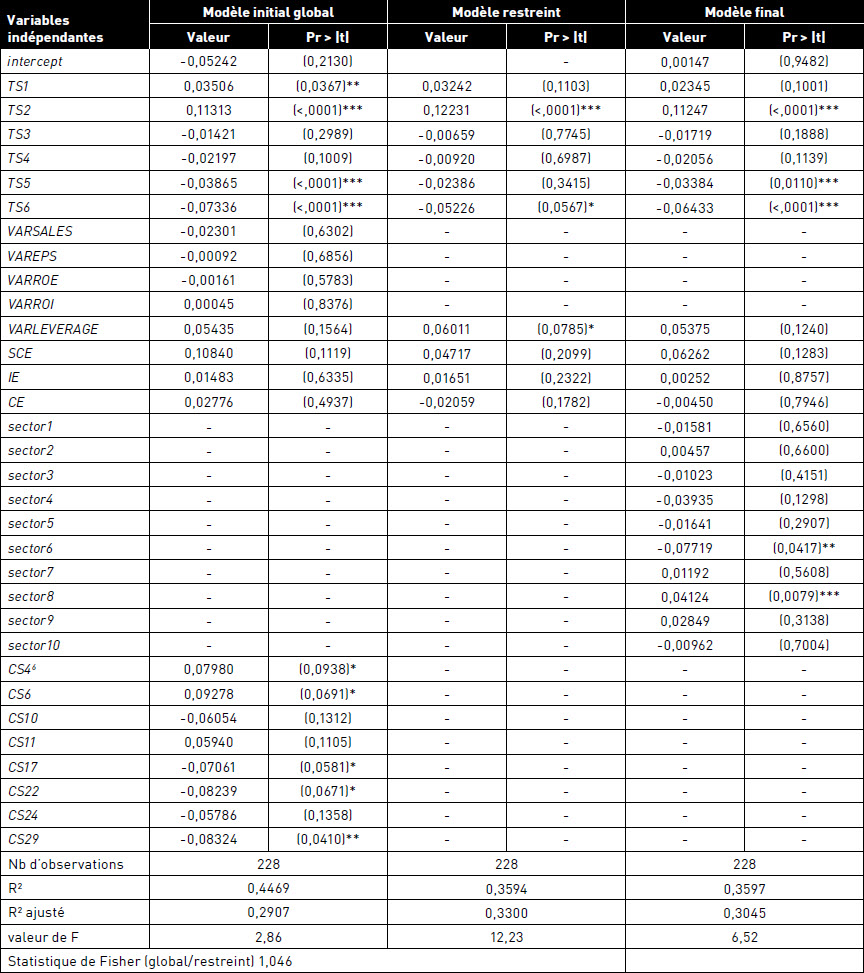

L’ensemble des résultats concernant le modèle global initial, le modèle restreint et le modèle final sont présentés dans le tableau 6.

La valeur de la statistique F du modèle final (6.52) permet de conclure que le modèle choisi explique de façon significative les rentabilités anormales cumulées individuelles (rac). Le R² de la régression étant de 30,45 %, le modèle est correctement spécifié.

Les variables TSi ont été introduites afin de mesurer les évolutions éventuelles qui pourraient apparaître sur la période d’étude, qui est longue puisqu’elle s’étale de 2008 à 2013. Les coefficients des TSi sont positifs les années 2008 et 2009, puis négatifs et de plus en plus négatifs à partir de 2010. Ce résultat permet d’affirmer que le niveau des rentabilités anormales cumulées individuelles (rac) diminue d’année en année sur la période.

Concernant les variables sectorielles, les entreprises financières (Sector8) ont une rentabilité anormale cumulée supérieure de 0,04 par rapport à la moyenne. En revanche, le secteur des télécommunications (Sector6) représenté par une seule entreprise, Orange, présente un comportement qui s’écarte plus fortement de la moyenne. Sa rentabilité anormale est inférieure à la moyenne et d’amplitude plus importante (0,077). Les rentabilités anormales cumulées des autres secteurs sont proches de la moyenne.

Parmi l’ensemble des variables financières prises en compte dans le modèle initial global, la seule variable significative (au seuil de 16 %) est la variation du levier financier. Pour rappel, les autres variables telles que la variation du chiffre d’affaires, du bénéfice par action, de la rentabilité financière et enfin de la rentabilité économique ne sont pas significatives et n’expliquent en rien la rentabilité anormale observée lors de la publication du DDR. Dans le modèle final, le levier financier garde le même niveau de significativité (12 %). Ainsi, le levier financier est une information à laquelle les investisseurs prêtent attention lors de la parution du DDR. Si le levier financier explique la rentabilité anormale cumulée, il est surprenant de constater que ce n’est pas le cas de la rentabilité financière et économique.

Concernant les variables environnementales, le score de communication environnementale (sce) est significatif dans le modèle global comme dans le modèle final à un niveau de significativité sensiblement équivalent (respectivement 11 % et 13 %). En revanche, l’appartenance à un indice éthique ou la présence d’une certification n’explique pas le niveau observé de la rentabilité anormale cumulée individuelle (rac).

Dans le modèle final, les deux variables les plus significatives, c’est-dire celles qui expliquent le plus le niveau observé de la rentabilité anormale cumulée (rac) sont la variation du levier financier (varleverage) et le score de communication environnementale (sce). Ces deux variables ont un pouvoir explicatif quasiment identique puisqu’elles sont toutes deux significatives au seuil de 13 % et leur coefficient ont le signe attendu, positif. Ainsi, une hausse du levier financier ou du score accroît les rentabilités anormales cumulées (rac). De plus, les coefficients associés à ces variables sont du même ordre de grandeur.

En conclusion, les résultats démontrent que les informations extra–financières, circonscrites aux aspects environnementaux, ont un pouvoir explicatif de la réaction boursière. L’hypothèse H2 est donc confirmée.

Discussion

La littérature s’est beaucoup intéressée aux déterminants de la communication environnementale des entreprises aussi bien en Amérique du Nord qu’en Europe (Aerts et al., 2008). En revanche, la portée que cette communication peut avoir sur les marchés boursiers fait l’objet d’un nombre plus restreint d’études.

Les résultats de cette recherche valident l’hypothèse (hypothèse 1) du contenu informatif du DDR des entreprises françaises du CAC 40 puisque l’on observe une réaction boursière autour de sa date de publication. Ce résultat est en ligne avec celui de Gajewski et Quéré (2001) pour qui les résultats annuels ont un contenu informatif fort car ils fournissent des informations additionnelles et détaillées.

Cependant, l’étude longitudinale apporte des éléments nouveaux sur l’impact du DDR. Le niveau des rentabilités anormales cumulées individuelles diminue d’année en année sur la période d’étude. L’impact boursier de l’événement que constitue la publication du DDR a de moins en moins d’ampleur et il semble que son contenu informationnel se réduise au fil du temps. A ce propos, Moneva et Cuellar (2009) rappellent que les marchés financiers disposent non seulement d’une grand quantité d’informations mais également de sources d’informations diverses, augmentant la complexité de la prise de décision des investisseurs (Ilinitch et al., 1998). Ces arguments pourraient apporter un élément de réponse à la diminution de la portée du DDR.

Les résultats de l’étude économétrique en données de panel confirment l’hypothèse 2. L’information environnementale contenue dans le DDR contribue à la réaction boursière observée lors de sa parution. Ces résultats convergent vers ceux de Husser et Bardinet (2014) qui prouvent que la divulgation d’informations environnementales augmente la valeur de marché des entreprises. Pour eux, des actions en faveur de l’environnement influencent positivement le sentiment des investisseurs. Ils sont également conformes à ceux de Clarkson et al. (2013) et Plumlee et al. (2015) qui montrent que le marché financier valorise l’effort de publication environnementale des entreprises. Par ailleurs, il est bon de souligner que les entreprises françaises évoluent dans un contexte institutionnel qui ne facilite pas leur communication extra-financière (Aerts et al., 2007).

TABLEAU 6

Communication environnementale et réaction boursière[6]

La variable dépendante est la rentabilité anormale cumulée associée à l’entreprise i (RACi), TSt est la variable indicatrice correspondant à l’année t, CSi la constante spécifique associée à l’entreprise i, Les variables indépendantes sont les variations du chiffre d’affaires (VARSALES), du bénéfice par action (VAREPS), de la rentabilité financière (VARROE), de la rentabilité économique (VARROI) et de l’effet de levier (VARLEVERAGE), Les variables environnementales sont le score de communication environnementale (SCE), l’appartenance à un indice éthique (IE) et l’existence d’une certification éthique (CE), Dans le modèle final, sont ajoutés les secteurs selon la classification ICB (sectori),

*significatif au seuil de 0,1, **significatif au seuil de 0,05, ***significatif au seuil de 0,01

A l’instar de Husser et Bardinet (2014), cette étude répond à la nécessité soulevée par Cormier et al. (2011) de distinguer le volet social du volet environnemental de la communication extra-financière des entreprises afin d’isoler clairement le rôle des informations environnementales. En ce qui concerne la mesure de l’information publiée par les entreprises, Cormier et al., (2011) montrent clairement que les investisseurs évaluent la nature de l’information qui leur est donnée plutôt que le volume d’informations mis à leur disposition. En ce sens, la prise en compte du référentiel du GRI répond à cette exigence. De plus, ce référentiel possède les attributs d’une information pertinente (Chauvey et Giordano-Spring, 2007). Par ailleurs, notre étude complète les travaux de Lyon et Shimshack (2015) qui réalisent une étude d’événement, suite à la publication du classement des entreprises américaines les plus « vertes », classement paru dans le magazine Newsweek de 2009. Ils soulignent que seul le score global construit à partir de sous-scores environnementaux a un effet sur le marché. A l’inverse, notre travail démontre que l’ensemble des items du GRI, bien qu’ils ne soient pas agrégés sous forme d’un score synthétique, sont valorisés par les investisseurs.

Un autre résultat intéressant porte sur l’effet sectoriel. Cette étude montre que le secteur de la banque et de l’assurance présente une rentabilité anormale supérieure, résultat qui rejoint ceux de Lock et Seele (2015). Ces derniers réalisent une analyse des rapports de développement durable de plusieurs secteurs dont celui de la banque. Ils justifient leur intérêt pour ce secteur par le fait que, depuis la crise de 2008, les banques font l’objet d’une attention particulière de la part des investisseurs qui s’intéressent à leur coeur de métier mais aussi à leur communication RSE. Ils remarquent que les banques sont parmi les entreprises qui publient le plus et qu’elles sont exemplaires en terme de communication RSE.

Cette recherche présente deux contributions principales. La première tient à l’élaboration d’un index construit à partir des items GRI[7]. Ce référentiel est devenu un standard de la communication volontaire des entreprises à travers le monde (Ortiz et Marin, 2014) : 80 % des entreprises du G250 et 69 % du N100 adhèrent au référentiel du GRI (Enquête KPMG 2011). La plupart des études antérieures construisent leur propre score sur la base d’informations ou de catégories issues de la littérature (Clarkson et al., 2008, 2013; Latridis, 2013; Plumlee et al., 2015) alors que le GRI présente l’avantage de fournir sur la base d’un cadre conceptuel des indicateurs pertinents, fiables et comparables (Depoers et Richard, 2012). La seconde contribution porte sur l’utilisation du DDR comme support d’analyse de la communication environnementale des entreprises. D’un point de vue méthodologique, contrairement aux différentes études d’événement recensées par Endrikat (2016) qui se concentrent sur la réaction boursière observée suite à un événement ou une annonce environnemental, cette étude présente la particularité de se baser sur un document qui récapitule toute l’information destinée aux investisseurs et dont la publication est régulière et ne tient pas à un événement particulier.

Conclusion

L’objectif de cette recherche était d’étudier l’impact de la diffusion d’informations environnementales communiquées volontairement par les dirigeants des entreprises du CAC 40 sur le marché boursier.

Les résultats montrent qu’une réaction boursière est observée au moment de la publication du DDR. Ce document apporte donc des renseignements utiles aux investisseurs à la recherche d’informations pertinentes pour construire leur stratégie d’investissement.

Cette étude montre également que les informations environnementales, obligatoirement présentes dans le DDR mais dont la présentation et le contenu sont laissés à l’initiative de l’entreprise, sont valorisées par les investisseurs qui leur accordent autant d’importance qu’au levier financier.

Ces résultats appellent des prolongements. Si l’on peut conclure que les informations environnementales sont bien prises en compte par les investisseurs, il serait pertinent dans un premier temps de s’interroger sur l’origine de la réaction boursière observée. Est-ce l’adhésion au référentiel du GRI ou le contenu des items qui est valorisé par les investisseurs ? Dans ce dernier cas, le lien entre la publication volontaire d’informations environnementales selon le GRI et la performance environnementale de l’entreprise mérite d’être interrogé (Patten, 2002). Dans un second temps, il serait utile de répliquer cette étude dans d’autres contextes de gouvernance à l’image de celle d’Aerts et al. (2007) qui différencie les gouvernances « orientées actionnaires » de celles orientées vers les différentes parties prenantes.

Parties annexes

Annexes

ANNEXE 1. Les items des indicateurs de performance environnementale du GRI

ANNEXE 2. Le score de communication environnementale par entreprise et par année

Annexe 3. La distribution de la rentabilité anormale cumulée

Remerciements

Les données de cette étude longitudinale sont issues de la thèse de Julia Guinchard-Nascimento. Les auteurs remercient N. Hennani (doctorante à l’Université de Paris Nanterre) pour sa participation à la collecte des données.

Notes biographiques

Béatrice de Séverac est Docteur en Sciences de Gestion et Maître de Conférences HDR à l’Université de Paris Nanterre (France) où elle dirige le master Corporate Finance. Membre du laboratoire CEROS, son thème de recherche principal porte sur le financement des entreprises par le marché et plus spécifiquement par le marché obligataire.

Julia Guinchard-Nascimento, Docteure en Gestion de l’Université Paris Nanterre, est professeur de finance à l’ISC Paris Business School. Dans le champ de la RSE, ses recherches portent sur l’impact au niveau financier de la diffusion d’informations non financières et son évaluation.

Notes

-

[1]

Cette étude est réalisée auprès des présidents-directeurs généraux des plus grandes entreprises au niveau mondial par Accenture en partenariat avec UN Global Compact.

-

[2]

Une information est considérée comme volontaire lorsque le contenu publié pour les destinataires obligatoires n’est pas normé (Depoers, 2000; Pourtier,2004).

-

[3]

Définition issue de amf-france.org

-

[4]

Définition de l’AMF sur son site web

-

[5]

L’échantillon a été constitué selon la composition du CAC 40 en 2010. Depuis certaines entreprises en sont sorties. Deux groupes ont été exclus, ne publiant pas de documents de référence, ou que ceux – ci n’ont pu être importés à partir des sites institutionnels.

-

[6]

Les cross sectional effects (CSi) sont au nombre de 38 puisque 38 entreprises composent l’échantillon. Dans le tableau, seuls les coefficients les plus significatifs sont reportés.

-

[7]

Schadewitz et Niskala (2010) testent le GRI mais se limitent à introduire une variable qui teste l’adoption ou non à ce référentiel.

Bibliographie

- Aerts, W.; Cormier, D.; Magnan, M. (2007). « The Association between web-Based corporate performance disclosure and financial analyst behaviour under different governance regimes », An International Review, 15(6), p. 1301-1329.

- Aerts, W.; Cormier, D.; Magnan, M. (2008). « Corporate environmental disclosure, financial markets and the media : An international perspective », Ecological Economics, 64(3), p. 643-659.

- Ba, S.; Lisic, L.; Liu, Q.; Stallaert, J. (2013). « Stock market reaction to green vehicle innovation », Production and Operations Management, 22(4), p. 976-990.

- Ball, R.; Brown, P. (1968). « An empirical evaluation of accounting income numbers », Journal of Accounting Research, p. 159-178.

- Beaver, W. H. (1968). « The information content of annual earnings announcements », Journal of Accounting Research, p. 67-92.

- Berthelot, S.; Coulmont, M.; Serret, V. (2012). « Do investors value sustainability reports? A Canadian study », Corporate Social Responsibility and Environmental Management, 19(6), p. 355-363.

- Berthelot, S.; Cormier, D.; Magnan, M. (2003). « Environmental disclosure research: review and synthesis », Journal of Accounting Literature, 22, p. 1-44.

- Bosch, J.; Eckard, E.; Lee, I. (1998). « EPA Enforcement, Firm Response Strategies, and Stockholder Wealth: An Empirical Examination », Managerial and Decision Economics,19(3), p. 167-177.

- Bose, I.; Pal, R. (2012). « Do green supply chain management initiatives impact stock prices of firms? », Decision Support Systems, 52(3), p. 624-634.

- Botosan, C. A. (1997). « Disclosure level and the cost of equity capital », Accounting Review, p. 323-349.

- Botosan, C. A.; Plumlee, M. A. (2002). « A re-examination of disclosure level and the expected cost of equity capital », Journal of Accounting Research, 40(1), p. 21-40.

- Brown, S. J.; Warner, J. B. (1985). « Using daily stock returns: The case of event studies », Journal of Financial Economics, 14(1), p. 3-31.

- Capelle-Blancard, G.; Laguna, M. A. (2010). « How does the stock market respond to chemical disasters? », Journal of Environmental Economics and Management, 59(2), p. 192-205.

- Cellier, A.; Chollet, P.; Gajewski J.F. (2016). « Do Investors Trade around Social Rating Announcements », European Financial Management, preprint mai 2015.

- Chauvey, J. N.; Giordano-Spring, S. (2007). « L’hypothèse de la captation managériale du reporting sociétal : une étude empirique des sociétés du SBF 120 », Comptabilité et Environnement (pp CD-Rom).

- Cheung, W. K. A. (2011). « Do stock investors value corporate sustainability? Evidence from an event study », Journal of Business Ethics, 99(2), p. 145-165.

- Chow, C. W.; Wong-Boren, A. (1987). “Volontary financial disclosure by mexican corporations”, The Accounting Review, 62(3), p. 533-541.

- Clarkson, P. M.; Fang, X.; Li, Y.; Richardson, G. (2013). « The relevance of environmental disclosures : Are such disclosures incrementally informative ? », Journal of Accounting and Public Policy, 32(5), p. 410-431.

- Clarkson, P.; Li, Y.; Richardson, G. (2004). « The market valuation of environmental expenditures by pulp and paper companies », The Accounting Review, 79(2), p. 329-353.

- Clarkson, P., Li, Y; Richardson, G.; Vasvari, F. (2008). « Revisiting the relation between environmental performance and environmental disclosure: an empirical analysis », Accounting, Organizations and Society, 33 (4–5), p. 303-327.

- Consolandi, C.; Jaiswal-Dale, A.; Poggiani, E.; Vercelli, A. (2009). « Global standards and ethical stock indexes: The case of the Dow Jones Sustainability Stoxx Index », Journal of Business Ethics, 87(1), p. 185-197.

- Cormier, D.; Ledoux, M. J.; Magnan, M. (2011). « The informational contribution of social and environmental disclosures for investors. », Management Decision, 49(8), p. 1276-1304.

- Cormier, D.; Magnan, M.; Van Velthoven, B. (2005). « Environmental disclosure quality in large German companies: economic incentives, public pressures or institutional conditions ? », European Accounting Review, 14(1), p. 3-39.

- Cormier, D.; Magnan, M. (2007). « The revisited contribution of environmental reporting to investors’ valuation of a firm’s earnings: An international perspective », Ecological Economics,62(3-4), p. 613-626.

- Cready, W. M.; Mynatt, P. G. (1991). « The information content of annual reports: A price and trading response analysis », Accounting Review, p. 291-312.

- Dardour A.; Husser J. (2016). « Does it pay to disclose CSR information? Evidence from French companies », Management International, 20(special), p. 94-108.

- Dardour A.; Boussaada R. (2017). « Compensation and state ownership in French listed companies », Management International, 21(2), p. 131-151.

- Déjean, F.; Martinez, I. (2009). « Communication environnementale des entreprises du SBF120 : déterminants et conséquences sur le coût du capital actions », Comptabilité-Contrôle-Audit, 15(1), p. 55-77.

- Depoers F. (2000). « L’offre volontaire d’informations des sociétés cotées : concept et mesure », Comptabilité-Contrôle-Audit, 6(2), p. 115-131.

- Desrochers J. (1991). « Bénéfice annuel et réaction boursière au Canada », FINECO, 1(1), p. 61-77.

- Depoers F.; Richard J. (2012). « La Global Reporting Initiative : entre responsabilité sociale de l’entreprise et développement durable », in La comptabilité et le politique, Economica.

- Dhaliwal, D. S.; Li, O. Z.; Tsang, A.; Yang, Y. G. (2011). « Voluntary nonfinancial disclosure and the cost of equity capital: The initiation of corporate social responsibility reporting », The Accounting Review, 86(1), p. 59-100.

- Dye, R. A. (1985). « Disclosure of non proprietary information », Journal of Accounting Research, p. 123-145.

- Eccles, R; Serafeim, G.; Krzus, M. (2011). « Market interest in non financial information », Journal of Applied Corporate Finance23(4), p. 113–127.

- Endrikat, J. (2016). « Market reactions to corporate environmental performance related events: A meta-analytic consolidation of the empirical evidence », Journal of Business Ethics, 138(3), p. 535-548.

- Fama, E. F. (1970). « Efficient capital markets: A review of theory and empirical work », The Journal of Finance, 25(2), p. 383-417.

- Fama, E. F. (1991). « Efficient capital markets : II », The Journal of Finance, 46(5), p. 1575-1617.

- Fifka, M. S. (2013). « Corporate responsibility reporting and its determinants in comparative perspective – a review of the empirical literature and a meta-analysis », Business Strategy and the Environment, 22(1), p. 1-35.

- Firth, M. (1991). « The relative information content of the release of financial results data by firms », Journal of Accounting Research, p. 521-529.

- Fisher-Vanden, K.; Thorburn, K. S. (2011). « Voluntary corporate environmental initiatives and shareholder wealth », Journal of Environmental Economics and Management, 62(3), p. 430-445.

- Flammer, C. (2013). « Corporate social responsibility and shareholder reaction: The environmental awareness of investors », Academy of Management Journal, 56(3), p. 758-781.

- Foster T. W.; Jenkins, D. R.; Vickrey, D. W. (1986). « The incremental information content of the annual report », Accounting and Business Research, 16(62), p. 91-98.

- Frooman, J. (1997). « Socially irresponsible and illegal behavior and shareholder wealth : a meta-analysis of event studies », Business & Society, 36(3), p. 221-249.

- Gajewski, J. F.; Quéré, B. P. (2001). « The information content of earnings and turnover announcements in France », European Accounting Review, 10(4), p. 679-704.

- Giordano-Spring, S.; Riviere-Giordano, G. (2007). « Le reporting sociétal à l’épreuve des théories normatives comptables ». Comptabilité et Environement, pp. CD-Rom.

- Guidry, R. P.; Patten, D. M. (2012). « Voluntary disclosure theory and financial control variables: An assessment of recent environmental disclosure research », Accounting Forum, 36(2), p. 81-90

- Grar, A. (1997). « Etude d’événement », article 22, in Encyclopédie des Marchés Financiers, Economica, Paris : Yves Simon Ed., tome 1, p. 462-484.

- Hachette, I. (1994). Opérations financières et transfert de richesse, Paris : PUF, 197 p.

- Healy, P. M.; Palepu, K. G. (2001). « Information asymmetry, corporate disclosure, and the capital markets: A review of the empirical disclosure literature », Journal of Accounting and Economics, 31(1), p. 405-440.

- Horvathova, E. (2010). « Does environmental performance affect financial performance ? A meta-analysis », Ecological Economics, 70(1), p. 52-59.

- Husser, J.; Evraert-Bardinet, F. (2014). « The effect of social and environmental disclosure on companies’ market value », Management International, 19(1), p. 61-84.

- Ilinitch A.; Soderstrom S.; Thomas T. (1998). « Measuring Corporate Environmental Performance », Journal of Account Public Policy, 17(4-5), p. 383–408.

- Keele, D. M.; DeHart, S. (2011). « Partners of US EPA climate leaders: An event study on stock performance », Business Strategy and the Environment, 20(8), p. 485-497.

- Kiger, J. E. (1972). « An empirical investigation of NYSE volume and price reactions to the announcement of quarterly earnings », Journal of Accounting Research, p. 113-128.

- Kothari, S. P.; Li, X.; Short, J. E. (2009). « The effect of disclosures by management, analysts, and business press on cost of capital, return volatility, and analyst forecasts: A study using content analysis », The Accounting Review, 84(5), p. 1639-1670.

- Krippendorff, K. (1980). Content Analysis. An Introduction to its Methodology, The Sage Commtext Series, Sage Publications Ltd, London, 458 p.

- Lambert, R.; Leuz, C.; Verrecchia, R. E. (2007). « Accounting information, disclosure, and the cost of capital », Journal of Accounting Research, 45(2), p. 385-420.

- Lang, M.; Lundholm, R. (1993). « Cross-sectional determinants of analyst ratings of corporate disclosures ». Journal of Accounting Research, p. 246-271.

- Laplante, B; Lanoie, P. (1994). « The market response to environmental incidents in Canada: A theoretical and empirical analysis », Southern Economic Journal, 60(3), p. 657-672.

- Latridis, G. E. (2013). « Environmental disclosure quality: Evidence on environmental performance, corporate governance and value relevance », Emerging Markets Review, 14, p. 55-75.

- Leuz, C.; Verrecchia, R. (2000). « The economic consequences of increased disclosure (digest summary) », Journal of Accounting Research, 38(3), p. 91-124.

- Little, P.; Muoghalu, M. I.; Robison, H. D. (1995). « Hazardous waste lawsuits, financial disclosure, and investors’ interests », Journal of Accounting, Auditing & Finance, 10(2), p. 383-398.

- Lock, I.; Seele, P. (2015). « Analyzing Sector-Specific CSR Reporting : Social and Environmental Disclosure to Investors in the Chemicals and Banking and Insurance Industry », Corporate Social Responsibility and Environmental Management, 22(2), p. 113-128.

- Lyon, T. P.; Shimshack, J. P. (2015). « Environmental disclosure: Evidence from Newsweek’s green companies rankings », Business & Society, 54(5), p. 632-675.

- MacKinglay, A. C. (1997). « Event studies in economics and finance », Journal of Economic Litterature, 35(2), p. 13-39.

- Martinez I. (1994). « La pertinence de l’information comptable dans les rendements boursiers : une étude empirique sur le marché français », Thèse de doctorat en sciences de gestion, Toulouse I, 304 p.

- Matsumura, E.; Prakash, R.; Vera-Munoz, S. (2014). « Firm-value effects of carbon emissions and carbon disclosures », Accounting Review, 89(2), p. 695-724.

- Mathur, L. K.; Mathur, I. (2000). « An analysis of the wealth effects of green marketing strategies », Journal of Business Research, 50(2), p. 193-200.

- McWilliams, A.; Siegel, D. (1997). « Event studies in management research: Theoretical and empirical issues », Academy of Management Journal, 40(3), p. 626-657.

- McWilliams, A.; Siegel, D.; Teoh, S. H. (1999). « Issues in the use of the event study methodology: A critical analysis of corporate social responsibility studies », Organizational Research Methods, 2(4), p. 340-365.

- Moneva, J. M.; Cuellar, B. (2009). « The value relevance of financial and non-financial environmental reporting », Environmental and Resource Economics, 44(3), p. 441-456.

- Montabon, F.; Sroufe, R.; Narasimhan, R. (2007). « An examination of corporate reporting, environmental management practices and firm performance », Journal of Operations Management, 25(5), p. 998-1014.

- Morse, D. (1981). « Price and trading volume reaction surrounding earnings announcements: A closer examination », Journal of Accounting Research, p. 374-383.

- Muoghalu, M. I.; Robison, H. D.; Glascock, J. L. (1990). « Hazardous waste lawsuits, stockholder returns, and deterrence », Southern Economic Journal, 57, p. 357-370.

- Murray, A.; Sinclair, D.; Power, D.; Gray, R. (2006). « Do Financial Markets Care about Social and Environmental Disclosure? Further Evidence from the UK », Accounting, Auditing & Accountability Journal, 19(2), p. 228-55.

- Ohlson, J. A. (1995). « Earnings, book values, and dividends in equity valuation », Contemporary Accounting Research, 11(2), p. 661-687.

- Opong, K. (1995), « The information content of interim financial reports: UK evidence », Journal of Business Finance & Accounting, 22(2), p. 269-279.

- Ortiz, E.; Marín, S. (2014). « Global Reporting Initiative (GRI) as recognized guidelines for sustainability reporting by Spanish companies on the IBEX 35: Homogeneity in their framework and added value in the relationship with financial entities », Intangible capital, 10(5), p. 855-872.

- Oxibar, B. (2009). Communication sociétale - Théories et Pratiques, Paris : L’Harmattan, 208 p.

- Plumlee, M.; Brown, D.; Hayes, R. M.; Marshall, R. S. (2015). « Voluntary environmental disclosure quality and firm value : Further evidence », Journal of Accounting and Public Policy, 34(4), p. 336-361.

- Patten, D. (2002). « The relation between environmental performance and environmental disclosure: A research note », Accounting, Organizations and Society, 27(8), p. 763-773.

- Pourtier F. (2004). « La publication d’informations financières volontaires : synthèse et discussion », Comptabilité-Contrôle-Audit, 10(1), p. 79-102.

- Porter, M.; Kramer, M. (2006). « Strategy and society », Harvard Business Review, 84(12), 78-91.

- Raiborn, C.; Butler, J.; Massoud, M. (2011). « Environmental reporting : Toward enhanced information quality », Business Horizons, 54(5), p. 425-433.

- Riva, F. (2008). Applications financières sous excel en visual basic, Paris : Economica, 304 p.

- Robinson, M.; Kleffner, A.; Bertels, S. (2011). « Signaling sustainability leadership: Empirical evidence of the value of DJSI membership », Journal of Business Ethics, 101(3), p. 493-505.

- Schadewitz, H.; Niskala, M. (2009). « Communication via responsibility reporting and its effect on firm value in Finland », Corporate Social Responsibility and Environmental Management, 17(2), p. 96-106.

- Verrecchia, R. E. (1983). « Discretionary disclosure », Journal of accounting and economics, 5, p. 179-194.

Parties annexes

Biographical notes

Béatrice de Séverac is Doctor in Finance and Associate Professor at Paris Nanterre University (France) where she is in charge of the Corporate Finance Master degree. Member of the CEROS research laboratory, her main field of research covers the SMES financing and more specifically by the bond market.

Julia Guinchard-Nascimento, Doctor of Management, University Paris Nanterre, is a Finance professor of ISC Paris Business School. Focused on CSR, her researches aim to highlight and evaluate the financial impacts of the disclosure of non-financial information.

Parties annexes

Notas biograficas

Béatrice de Séverac es Doctora en finanzas y Profesora Asociada en la Universidad de Paris Nanterre (Francia). Ella es director del programa de Máster Corporate Finance. Miembro del laboratorio de investigación CEROS, su tema principal de investigación se apoya en la financiación de las empresas por el mercado financiero y más específicamente por el mercado de bonos.

Julia Guinchard-Nascimento, Doctora en Gestión de la Universidad París Nanterre, es profesora de Finanzas de la escuela ISC París Business School. Enfocada en el área RSE, con sus investigaciones busca destacar y evaluar los impactos financieros de la difusión de información no financiera.

Liste des figures

Liste des tableaux

SCHEMA 1

Etapes méthodologiques

TABLEAU 1

Les entreprises de l’échantillon[5]

TABLEAU 2

Matrice des corrélations de Pearson

*significatif au seuil de 0.1, **significatif au seuil de 0.05, ***significatif au seuil de 0.01

TABLEAU 3

TABLEAU 4

Statistiques descriptives

TABLEAU 5

Résultats de l’étude d’événement, modèle de la moyenne

*significatif au seuil de 0,1, **significatif au seuil de 0,05, ***significatif au seuil de 0,01

TABLEAU 6

Communication environnementale et réaction boursière[6]

La variable dépendante est la rentabilité anormale cumulée associée à l’entreprise i (RACi), TSt est la variable indicatrice correspondant à l’année t, CSi la constante spécifique associée à l’entreprise i, Les variables indépendantes sont les variations du chiffre d’affaires (VARSALES), du bénéfice par action (VAREPS), de la rentabilité financière (VARROE), de la rentabilité économique (VARROI) et de l’effet de levier (VARLEVERAGE), Les variables environnementales sont le score de communication environnementale (SCE), l’appartenance à un indice éthique (IE) et l’existence d’une certification éthique (CE), Dans le modèle final, sont ajoutés les secteurs selon la classification ICB (sectori),

*significatif au seuil de 0,1, **significatif au seuil de 0,05, ***significatif au seuil de 0,01