Résumés

Résumé

Cet article a pour objectif de fournir une grille d’analyse d’inspiration institutionnaliste permettant de comprendre les raisons des convergences / divergences constatées dans les stratégies RSE de grandes entreprises appartenant à onze pays de l’OCDE, avec un focus sur le cas français en guise d’illustration. Les données analysées proviennent d’une enquête internationale nommée « International Corporate Sustainability Barometer », conduite en 2012. Les résultats du baromètre permettent de mettre en évidence un lien étroit entre l’isomorphisme de type coercitif et l’adoption d’une stratégie RSE dans les entreprises de notre échantillon international. Le cas français témoigne d’un isomorphisme coercitif particulier.

Mots-clés :

- Management responsable,

- Isomorphisme,

- RSE,

- France,

- International,

- théorie institutionnelle

Abstract

This article aims to provide an institutional analysis of convergence and divergence of corporate sustainability management practices observed in large companies in eleven OECD countries, with a particular focus on France. The analyzed data were extracted from the results of an international survey “International Corporate Sustainability Barometer (ICSB)” conducted in 2012. Results highlight the close link between the coercive isomorphism and adoption of a corporate sustainability strategy in the companies of the international sample. The French case reveals a specific type of coercive isomorphism.

Keywords:

- sustainability management,

- isomorphism,

- CSR,

- France,

- international,

- institutional theory

Resumen

El objetivo de este artículo es proporcionar unos criterios de análisis de inspiración institucionalista para entender las razones de la convergencia / divergencia observadas en las estrategias de RSC de las principales compañías pertenecientes a once países de la OCDE, con un enfoque en el caso francés a modo de ilustración. Los datos analizados proceden de un estudio internacional denominado « International Corporate Sustainability Barometer », llevado a cabo en 2012. Los resultados del barómetro evidencian un fuerte vínculo entre el isomorfismo de tipo coercitivo y la adopción de una estrategia de RSC en las empresas de nuestra muestra internacional. El caso francés muestra un isomorfismo coercitivo particular.

Palabras clave:

- Gestión responsable,

- isomorfismo,

- RSC,

- Francia,

- Internacional,

- teoría institucional

Corps de l’article

Présent déjà dans les approches institutionnalistes américaines d’il y a un siècle (Clark, 1916), le concept de Responsabilité Sociale des Entreprises (RSE) est l’objet de débat dans le monde académique depuis la publication de l’ouvrage fondateur d’Howard Bowen en 1953. Néanmoins sa forte diffusion dans le monde économique et des affaires est quant à elle due à l’apparition et diffusion du concept développement durable (DD) vers la fin des années 1980 et le début des années 1990. En effet, le plan d’actions nommé Agenda 21, qui a été adopté par cent-soixante-dix-huit chefs d’Etat et de gouvernement lors du troisième Sommet de la Terre organisé à Rio Di Janeiro en 1992, identifie dans son chapitre 30, les entreprises comme ayant un rôle crucial dans la quête d’un triple équilibre simultané : économique, social et environnemental. Une sorte de consensus s’est donc créée autour d’une vision « procédurale » du développement durable (Theys, 2009), axée sur l’urgente préoccupation de redéfinir le mode de développement existant dans un cadre plus participatif, incluant, entre autres, les entreprises. La contribution des grandes entreprises, et notamment des multinationales, au DD fait toujours l’objet de vives controverses. Pour certains économistes libéraux, ce sont des « institutions qui font fortement progresser le bien-être économique et social des pays d’accueil » (Bhagwati, 2007). Pourtant, elles peuvent être aussi les lieux de pratiques frauduleuses à grande échelle comme en témoignent plusieurs scandales financiers des années 1990 et 2000 (Enron, Worldcom, Parmalat, Vivendi, etc.) ou à l’origine de désastres environnementaux et humains (l’explosion de l’usine chimique d’Union Carbide à Bhopal en Inde, l’effondrement du Rana Plaza au Bangladesh, etc.). De fait, depuis la fin des années 1990, les initiatives internationales en faveur de la RSE n’ont cessé de se multiplier : Global Reporting Initiative (GRI, 1997), Global Compact (1999, 2000), Déclaration tripartite de l’Organisation internationale du travail (OIT) sur les Principes concernant les entreprises multinationales et la politique sociale (1997-2000), ISO 26000 (2010), etc.

Les termes de RSE et de management responsable sont fréquemment utilisés comme synonymes dans la communication des entreprises sur le développement durable, comme le montrent différentes études (ex. Koleva & Senkel, 2010; HEC/CLEVOR, 2011). Toutefois, il convient de noter que seule la RSE fait l’objet d’un cadre normatif défini internationalement au gré des différentes initiatives précitées. Sans attendre l’élaboration du concept RSE par les différents courants théoriques et sa formalisation, les chefs d’entreprises se sont saisis de la problématique de la responsabilité de façon plus ou moins intuitive et ancienne (ex. le patronage et le paternalisme au XIXe siècle) si bien que le management responsable, en tant qu’ensemble d’initiatives orientées vers la prise en charge de missions sociales par certaines entreprises, préexiste à la RSE et ne représente pas, en soi, une nouveauté (Capron, 2005). De nos jours, le management responsable regroupe un ensemble de stratégies[1] et de pratiques RSE en phase avec la montée de nouvelles aspirations comme la reddition de comptes (accountability) et la transparence (Dupuis et Le Bas, 2005) dans un contexte d’éclatement des lieux traditionnels de production et de consommation sous l’influence de la globalisation. Dans cet article, nous utiliserons les termes de RSE et de management responsable pour désigner les deux facettes (conceptuelle et appliquée) d’un même phénomène qui consiste pour les entreprises à se saisir d’enjeux autres que la seule quête du profit.

La question des formes et du degré d’appropriation de la thématique RSE par les entreprises dans leurs activités au quotidien présente un intérêt dans la mesure où elle permet de comprendre leur implication dans ces enjeux de société qui dépassent à l’heure actuelle les frontières nationales. Elle suppose de définir les limites de la responsabilité (Gomez, 2005). Pourquoi, envers qui et comment les entreprises se sentent-elles responsables de nos jours ? Vingt ans après le Sommet de la Terre de Rio, observe-t-on une convergence ou pas, à travers le monde, dans l’intégration de la RSE dans les stratégies et les pratiques de management ? Quelles en sont les raisons ? Pour répondre à ces questions, nous mobilisons les résultats d’une enquête internationale nommée « International Corporate Sustainability Barometer (ICSB) » lancée en 2012 auprès des grandes entreprises de onze pays de l’OCDE à laquelle nous avons participé. L’objectif premier de l’enquête était de réaliser un benchmark du management responsable à travers le monde. Notre intention ici n’est pas de présenter dans les détails les résultats de cette étude (cela a été fait ailleurs) mais de fournir une grille d’analyse d’inspiration institutionnaliste permettant de comprendre les raisons des convergences / divergences constatées entre pays. En effet, à la différence de la majorité des interprétations proposées par les chercheurs qui ont suivi Bowen dans la réflexion autour de la RSE, les approches institutionnalistes présentent l’avantage de rendre compte d’un phénomène de façon dynamique, en analysant les conditions de son émergence et/ou diffusion dans le temps à travers les interactions entre acteurs multiples aux pouvoirs différents, insérés dans des configurations organisationnelles, institutionnelles et sociales spécifiques (concept d’embeddedness de Granovetter, 1985).

L’article est organisé comme suit. Dans un premier temps, après avoir rappelé les deux principales approches traditionnellement mobilisées dans l’analyse de la RSE, nous mettrons l’accent sur son couplage avec le DD. Ce phénomène de couplage semble donner une nouvelle impulsion à la RSE, non seulement dans le monde académique et institutionnel mais aussi dans la stratégie et la pratique des affaires, comme le montrent les résultats de l’enquête internationale présentés dans la deuxième partie. Dans la troisième section, une grille de lecture théorique de ces résultats est proposée en vue d’analyser les convergences et divergences entre entreprises de différents pays, avec un focus sur le cas français en guise d’illustration.

Définition et approches de la RSE

De par sa signification même, le terme de responsabilité renvoie à une pratique qui ne s’exerce pas en solitaire mais passe par l’ouverture à l’autre ou au collectif : on est toujours responsable de quelque chose et envers quelqu’un (Vallaeys, 2013). Pour Bowen (1953), les responsabilités sociales de l’homme d’affaires consistent en l’obligation de mener les politiques, de prendre les décisions ou de suivre des lignes d’actions désirables au regard des objectifs et valeurs de la société. Cette définition originelle souligne le lien étroit entre responsabilités et obligations de respecter un ou des engagements mais ne donne pas le contenu précis des obligations à respecter. Elle lance néanmoins un appel à la réflexion qui incite de nombreux chercheurs de différents champs disciplinaires à s’y engager. L’intérêt accru à la recherche sur la RSE a conduit à une profusion de notions autour de ce concept et une multiplication des définitions. Dalhsrud (2008) énumère 37 définitions de la RSE provenant de 27 chercheurs sur la période allant de 1980 à 2003. Fifka (2009) évoque d’autres définitions plus orientées vers le monde pratique des affaires. Les chercheurs ont néanmoins essayé d’aborder diverses questions allant du contenu précis des responsabilités et la délimitation de leur champ, aux fondements de la RSE jusqu’à l’impact de la performance sociale sur l’activité et les résultats de l’entreprise. Nous présentons brièvement ces travaux avant de nous intéresser à la façon dont les entreprises des 11 pays étudiés se saisissent concrètement de ces enjeux.

Deux approches dominantes

Les deux mouvances de la RSE les plus influentes ayant émergé avant les années 1990 dessinent les contours de la responsabilité respectivement sous l’angle éthique et sous l’angle utilitariste. Le premier, dans le sillage de l’approche originelle de Bowen fondée sur l’éthique, la religion et la morale, a donné naissance au courant managérial de Business Ethics. Adoptant une posture essentiellement normative, il met l’accent sur l’engagement volontaire des hommes d’affaires dans la résolution des problèmes économiques et sociaux et, plus généralement, sur le fait que l’entreprise est redevable envers la société. Dans ses versions plus récentes, ce courant considère que les obligations éthiques constituent, aux côtés des obligations économiques et légales, l’un des trois domaines dont l’intersection permet de définir des « portraits-types » de la RSE (Schwartz et Carroll, 2003)[2].

La seconde mouvance, apparue au cours des années 1970, propose une interprétation utilitariste et stratégique de la RSE en soulignant que le comportement social de l’entreprise doit servir ses intérêts économiques. Les travaux empruntent ainsi des voies diverses tout en se rejoignant sur l’argumentaire incitatif (business case) d’une RSE profitable à l’entreprise. Dans leur panorama des approches en termes de business case, Kurucz et al. (2008) identifient quatre principales incitations : i/ réduction des coûts et des risques, ii/ avantage compétitif, iii/ réputation et légitimité, iv) création de valeur grâce aux synergies entre stakeholders. Parallèlement, des études théoriques et empiriques cherchent à comprendre le processus de mise en oeuvre des stratégies sociales par l’entreprise (concept de Corporate social responsiveness). La RSE devient ainsi synonyme de réactivité, d’adaptabilité aux demandes sociétales et source potentielle d’innovations organisationnelles (Pasquero, 2005). Une telle approche est en adéquation avec le concept de Bowen appelant les entreprises à prendre les décisions et à adopter les politiques en adéquation avec les désirs, valeurs et objectifs de la société. Toutefois, elle rompt avec la vision purement éthique et morale de la RSE et lui attribue un fondement stratégique puisqu’elle renvoie à l’aptitude de l’entreprise de répondre de façon optimale aux attentes et demandes de la société appréhendée comme une somme de parties prenantes (Freeman, 1984). La mouvance utilitariste de la RSE est devenue particulièrement influente à travers le monde dans les années 1980 et 1990, au fur et à mesure que s’épuisent les ressorts du modèle productif fordiste. Elle accompagne l’internationalisation croissante des grandes entreprises et semble offrir une garantie face au risque d’ « apatridisation » de celles-ci (Capron et Petit, 2011). Il n’en demeure pas moins qu’après une trentaine d’années de recherches, il est impossible de conclure définitivement sur le lien entre « performance sociale » et performance économique de l’entreprise (Margolis et Walsh, 2003).

Une association récente des notions de RSE et de DD

L’émergence des problématiques et des discours sur le développement durable à la fin des années 1980 et début des années 1990 a donné une impulsion supplémentaire à la RSE et contribué à sa forte diffusion dans la sphère économique et des affaires à travers le monde. En plaçant les enjeux de la gestion durable des ressources naturelles au sein d’un projet plus vaste de développement pour l’Humanité, incluant la priorité aux besoins des plus démunis et l’attention portée aux générations futures, le développement durable interroge toutes les structures matérielles des sociétés (production, consommation de biens et services, gestion de l’espace et du temps) et leurs modes de régulation. Assez rapidement, ce référentiel procure un terreau politique fertile pour le mouvement de la RSE dans la mesure où il officialise le « transfert des responsabilités des Etats vers les entreprises et […] participe donc d’un mouvement d’institutionnalisation du rôle de l’entreprise dans la prise en compte, voire la prise en charge, des questions de développement durable » (Quairel et Capron, 2011, p. 126).

En effet, le rapport de la conférence des Nations Unies sur l’environnement et le développement (Rio de Janeiro, 3-14 juin 1992, Chapitre 8.3) appelle à « mettre en place des mécanismes, ou renforcer ceux qui existent, pour faciliter la participation des particuliers, groupes et organismes intéressés au processus décisionnel à tous les niveaux ». Les entreprises ne peuvent rester passives face à un environnement externe désormais marqué par des nouveaux acteurs et groupes de pression (scientifiques, organisations internationales, ONG, etc.). Elles sont appelées à prendre part à la « démocratie participative », et à rejoindre le mouvement. Une « hybridation » (Aggeri et Godard, 2006) s’opère ainsi entre développement durable et RSE, notamment en Europe, où le Livre Vert sur le RSE (2001) pointe la concordance entre la « transformation du rôle des entreprises dans la nouvelle société en mutation d’aujourd’hui » et « le message fondamental de la Stratégie de développement durable » de l’Union européenne. Le couplage officiel des deux notions est entériné par la définition plus récente de la RSE par la Commission européenne (2011) comme « processus destiné à intégrer les préoccupations en matière sociale, environnementale, éthique, de droits de l’homme et de consommateurs dans leurs activités commerciales et leur stratégie de base » ainsi que dans la norme internationale ISO 26000l(2010) où la RSE désigne « la responsabilité d’une organisation vis-à-vis des impacts de ses décisions et activités sur la société et sur l’environnement, se traduisant par un comportement éthique et transparent qui contribue au développement durable (…), prend en compte les attentes des parties prenantes (…), est intégré dans l’ensemble de l’organisation et mis en oeuvre dans ses relations ».

Au-delà des textes et cadres normatifs continentaux et internationaux autour de la RSE et le DD, des initiatives nationales d’appropriation de ces cadres ne cessent de voir le jour depuis les années 2000. Le tableau 1 ci-dessous synthétise les principales initiatives nationales en matière de RSE et DD dans les onze pays de l’OCDE inclus dans le baromètre de durabilité auquel nous avons participé.

Ce bref historique du concept RSE montre à la fois son ancienneté et la difficulté à spécifier une fois pour toutes son contenu et ses frontières, au point qu’on le qualifie parfois de « concept caméléon » (Gond et al., 2011). Si la référence au développement durable, inexistante au départ, est devenue aujourd’hui incontournable, il n’en demeure pas moins qu’elle cohabite, à l’échelle internationale, avec les deux filiations originelles de la RSE (éthique et utilitariste), comme en témoignent les deux dernières définitions.

L’application du développement durable à l’entreprise reste un défi car il nécessite un changement profond dans ses relations avec ses parties prenantes. Comment l’hybridation développement durable – RSE opère-t-elle au sein des entreprises à travers leur stratégie et leurs pratiques de management responsable ? Quelle sont les parties prenantes les plus influentes dans l’exercice de cette responsabilité ? Quels enjeux sont privilégiés ?

Tableau 1

Principales initiatives en matière de RSE & DD dans les 11 pays de l’enquête depuis le tournant des années 2000 à 2012

L’appréhension des enjeux du développement durable par les entreprises

Pour répondre à ces questions, nous mobilisons une partie des résultats d’une enquête internationale nommée « International Corporate Sustainability Barometer (ICSB) » que nous avons conduite en 2012. Mise en place par un centre de recherches de l’Université de Leuphana à Lüneburg (Allemagne), en collaboration avec dix autres universités dans le monde (voir tableau 2), l’enquête vise à mettre en évidence les stratégies et pratiques de management responsable des grandes entreprises dans onze pays de quatre continents différents : Allemagne, Australie, Belgique, Corée du Sud, Espagne, Etats-Unis, France, Grande Bretagne, Hongrie, Japon et Suisse.

Méthodologie de l’enquête

Le questionnaire contient 25 questions et couvre un large spectre de sujets autour de la RSE liés notamment aux enjeux de la durabilité, à l’importance des parties prenantes, aux actions menées et aux systèmes de mesure de leurs impacts sur différents aspects de la performance. L’enquête est divisée en trois grandes parties. La première porte sur l’étude de l’intention des entreprises de s’engager dans la voie de la RSE. La deuxième partie est consacrée à la manière dont elles intègrent le DD dans leur coeur de métiers et le relient à leurs activités créatrices de valeur. La troisième et dernière partie porte sur la connaissance et l’application des différents outils et référentiels de la RSE et du DD et la mesure des impacts des actions mises en place. L’élaboration des catégories définitives de réponses proposées dans le questionnaire international a été faite en trois temps. Le support existant dans le cadre du baromètre de la durabilité allemand, et testé dans ce pays entre 2002 et 2008, a été pris pour base. Des ajustements ont été ensuite opérés avant de resoumettre le questionnaire à des entreprises allemandes au cours d’une deuxième phase (2010 et 2012). Enfin, des partenariats internationaux ont été lancés pour conduire cette enquête dans plusieurs pays (questionnaire traduit dans la langue nationale des participants). Au total, dans les onze pays, 2076 questionnaires online ont été administrés à des dirigeants de grandes entreprises (chiffre d’affaires supérieur à 100 millions d’€) entre février et août 2012 et 468 réponses valides ont été obtenues. Le taux de réponse global de 22,5 % répond donc aux critères de validité établis par Bartlett et al. (2001). Les données de l’enquête ont été ensuite traitées à l’aide du logiciel SPSS 20, ce qui a permis de construire et comparer les sous-échantillons correspondant aux différents pays par rapport à la moyenne internationale.

Tableau 2

Pays et institutions académiques participants à l’enquête et réponses collectées

Dans toutes les entreprises, nous avons privilégié l’envoi au top management en charge du DD (directeur DD, directeur qualité, voire directeur général) afin de collecter des informations à la fois sur les stratégies, les motivations et les formes du management responsable[3]. A la différence d’autres travaux, nous avons choisi de ne pas nous centrer sur le reporting RSE qui est obligatoire dans certains pays mais pas dans tous. Notre parti pris méthodologique comporte nécessairement des limites liées au caractère déclaratif des données collectées qu’il convient de manipuler avec précaution. A cette étape, compte tenu de l’ampleur de l’enquête, il nous a semblé difficile d’interroger d’autres acteurs. Cependant l’interprétation des résultats permet de poser des hypothèses pour poursuivre d’autres investigations.

Les figures 1 et 2 décrivent les caractéristiques des entreprises répondantes par pays en termes de nombre d’employés et de secteur d’activité. Dans tous les pays, une grande partie des entreprises emploient plus de dix mille salariés. A titre d’exemple, en France 55 % des entreprises répondantes emploient plus de dix mille salariés et 20 % emploient plus de 100 000 salariés. L’impact sociétal de ces entreprises est donc évident.

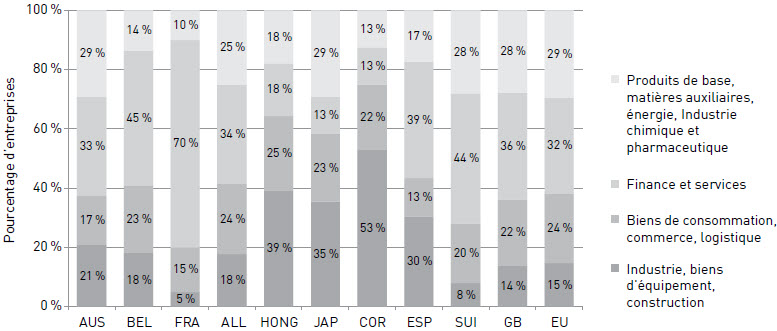

L’échantillon de l’enquête internationale prend en compte des entreprises de plusieurs secteurs d’activités différents comme le montre la figure 2. On note une prédominance du secteur financier et des services (70 %) dans le cas français, qui reflète la structure sectorielle de l’économie[4]. Il convient aussi de noter qu’une proportion non négligeable des entreprises opère à l’international, comme en témoigne le pourcentage des revenus totaux provenant des ventes à l’étranger. A titre d’exemple, 63 % des entreprises françaises réalisent plus de 20 % de leurs ventes à l’étranger (la proportion varie de 36 % pour les entreprises autrichiennes à 70 % pour leurs homologues allemandes). Cette caractéristique est importante car elle témoigne de l’exposition des grandes entreprises aux influences potentielles des mêmes parties prenantes internationales et aux mêmes dispositifs internationaux en matière de RSE, ouvrant ainsi la voie à une forme d’isomorphisme institutionnel (cf. troisième partie de l’article).

Les paragraphes qui suivent présentent les résultats de l’étude en se focalisant sur l’influence des parties prenantes externes sur l’intention des entreprises de mettre en place une stratégie RSE et sur la manière dont les enjeux environnementaux et sociaux sont gérés en réponse aux attentes des parties prenantes. Les parties prenantes ainsi que leurs pressions sont des éléments du « champ organisationnel » dans lequel opèrent les entreprises. La littérature met en lumière plusieurs types de classifications des parties prenantes en relation avec l’entreprise. La classification adoptée dans le cadre du baromètre de durabilité distingue entre les parties prenantes externes (outsiders) et les parties prenantes internes (insiders). Les premières englobent à la fois les parties contractuelles et diffuses : fournisseurs, consommateurs (B 2 C), intermédiaires (B 2 B), concurrents, investisseurs/actionnaires, banques (créanciers), agences de notation, compagnies d’assurance, communauté, média/public, ONG/organisations environnementales et sociales, associations de consommateurs, associations professionnelles, syndicats, législateurs/autorités nationales, autorités internationales, institutions scientifiques.

L’objectif de notre article est de mettre en évidence et d’analyser les convergences et divergences constatées entre pays pour ce qui est de l’influence de ces parties prenantes sur la stratégie et les pratiques RSE. Dans la troisième partie, l’analyse des divergences s’effectuera à partir du cas français puisque nous avons conduit l’enquête dans ce pays.

FIGURE 1

Répartition des entreprises par nombre d’employés, réponses valides = 465

FIGURE 2

Répartition des entreprises par secteur d’activité, réponses valides = 468

Quelles sont les parties prenantes externes les plus influentes ?

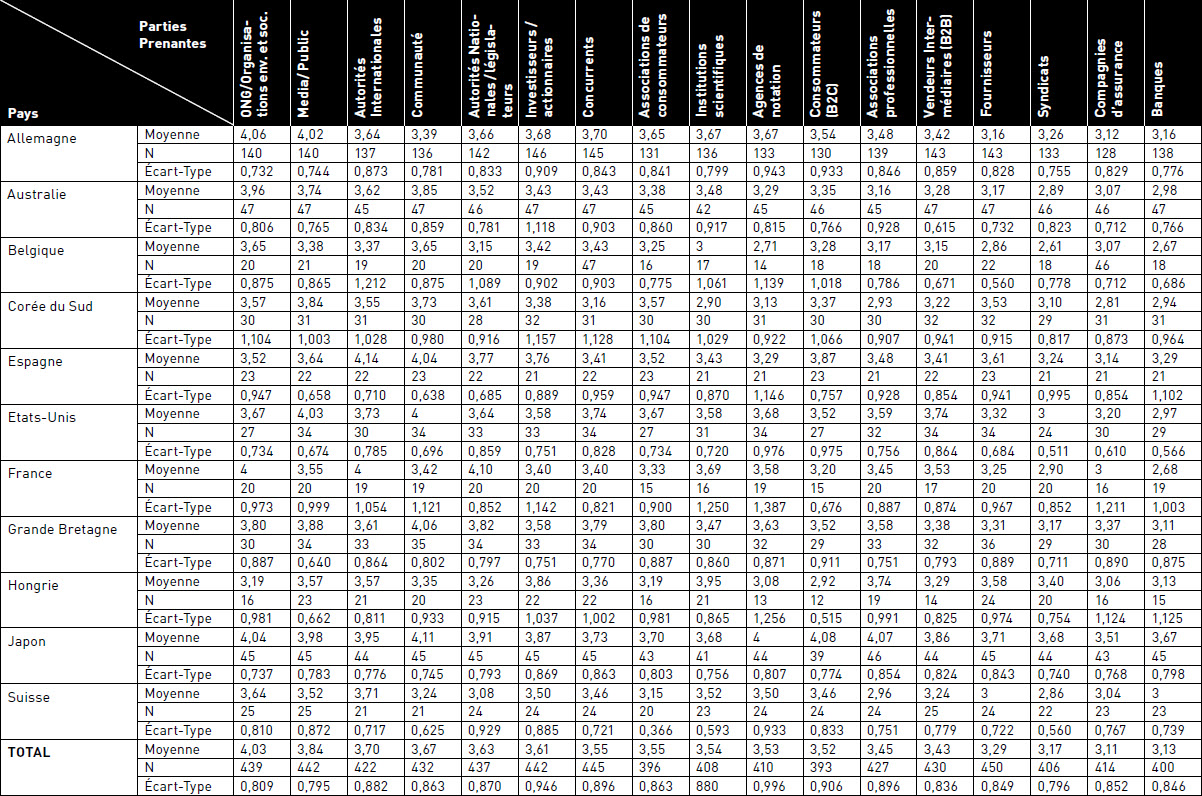

Le tableau 3 et la figure 3 présentent les résultats obtenus en réponse à la question 5b de notre questionnaire autour de l’influence des différentes parties prenantes externes sur la stratégie et les pratiques RSE. La figure 3 met en évidence en abscisses les parties prenantes dans un ordre décroissant de leur degré d’influence dans la moyenne internationale telle que mesurée par leur score obtenu sur une échelle allant de 1 (inhibiteur) à 5 (promoteur). Les scores moyens par pays pour chacune de ces parties prenantes y apparaissent également. Il en ressort que dans tous les pays, les parties prenantes externes jouent un rôle positif ou au moins neutre à l’égard de la RSE. Les ONG, les médias et le public apparaissent comme particulièrement « promoteurs » dans la moyenne internationale. Les banques et les compagnies d’assurance ressortent comme les parties les moins influentes.

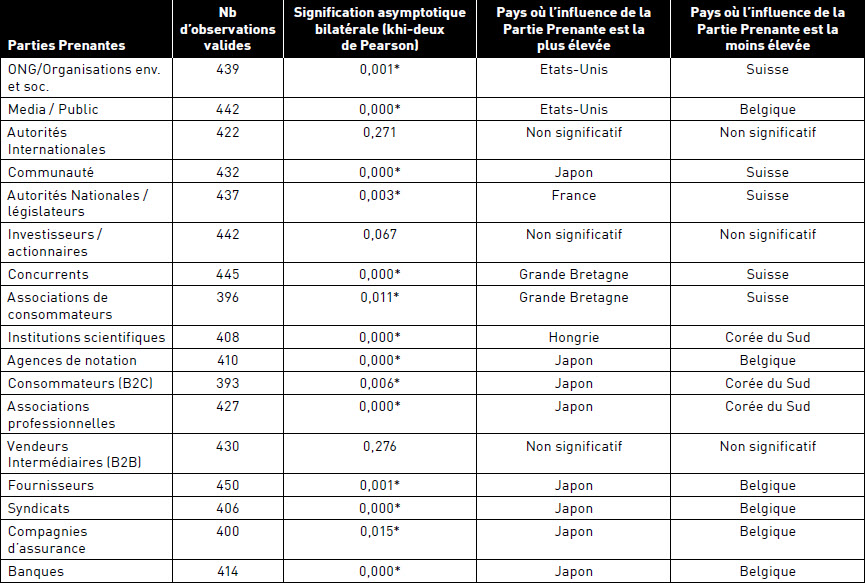

Nous avons par ailleurs réalisé un test de khi-deux afin de déterminer s’il y a des différences dans le degré d’influence par rapport à la moyenne internationale selon les pays. Les résultats de ce test (voir tableau 4) sont significatifs (signification asymptotique bilatérale < 0,05) pour la majorité des parties prenantes étudiées (14 sur 17). Cela permet de conclure qu’au-delà des convergences entre pays, l’influence des parties prenantes sur la stratégie et les pratiques RSE présente aussi des spécificités. Ainsi, les Etats-Unis se distinguent par le rôle très promoteur des parties prenantes « sociétales » notamment les ONG/organisations environnementales et sociales, les media et le public, et ce par opposition à la Suisse où l’influence des ONG et de la communauté est la moins importante par rapport à la moyenne internationale. Au Japon, l’engagement RSE des entreprises semble être sous l’emprise des parties prenantes orientées marché. Ainsi, ce sont les agences de notation, les consommateurs, les fournisseurs, les associations professionnelles, les compagnies d’assurance et les banques qui semblent orienter la stratégie RSE des entreprises. En revanche, les parties prenantes orientées marché sont les moins influentes en Belgique. La Hongrie se démarque par l’influence des institutions scientifiques, la Grande Bretagne par celle des concurrents alors que la France se distingue par le rôle des autorités nationales et le législateur.

Quels sont les enjeux prioritaires ?

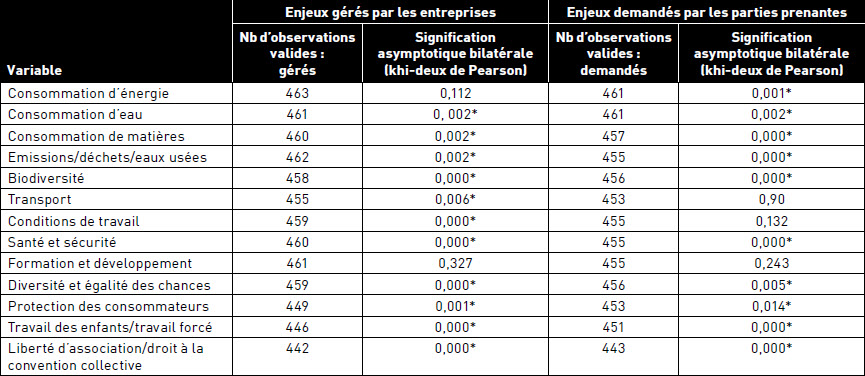

Au-delà de l’impact des parties prenantes sur la stratégie globale en matière de RSE, les figures 4 et 5 détaillent leur influence sur la gestion pratique d’enjeux de DD bien précis, qu’ils soient de nature environnementale ou sociale. Ces enjeux sont classés, d’une part, selon le degré de leur intégration dans la gestion des entreprises (figure 4) et d’autre part, selon les attentes des parties prenantes (figure 5). Il convient de souligner d’abord le parallèle entre les enjeux gérés par les entreprises et les demandes de leurs parties prenantes à l’égard de ces mêmes enjeux. En effet, certains enjeux émanant des parties prenantes externes (sécurité et santé au travail; consommation de l’énergie, formation et développement; conditions de travail; émissions, déchets et eaux usées) apparaissent comme particulièrement prégnants (moyenne internationale légèrement inférieure ou légèrement supérieure à 4 sur une échelle allant de 1 à 5, cf. figure 5). Ce sont ces mêmes enjeux que les entreprises déclarent gérer en priorité (moyenne internationale supérieure à 4, cf. figure 4). A contrario, les attentes des parties prenantes à l’égard de la biodiversité, du transport, de la consommation des matières et de l’eau sont perçues comme moins fortes par les dirigeants (figure 5). Ils déclarent mener moins d’actions en lien avec ces mêmes enjeux (figure 4).

FIGURE 3

Impact des parties prenantes externes sur la stratégie RSE, [réponses valides de 393 à 450]

![Impact des parties prenantes externes sur la stratégie RSE, [réponses valides de 393 à 450]](/fr/revues/mi/2018-v22-n3-mi04671/1060894ar/media/2102165n.jpg)

Tableau 3

Influence des parties prenantes sur la RSE selon les pays : tableau statistique

Tableau 4

Influence des parties prenantes : résultats des tests statistiques

Là encore, des divergences entre pays peuvent être relevées. En effet, les entreprises japonaises et espagnoles se distinguent par une meilleure prise en compte de la biodiversité en comparaison avec la moyenne internationale. En France, la gestion des enjeux environnementaux et notamment la consommation des matières, les émissions de déchets et eaux usées ainsi que la biodiversité sont classés en dessous de la moyenne internationale. En revanche, certains enjeux sociaux et sociétaux comme la liberté d’association / droit à la convention collective et le travail forcé et obligatoire des enfants sont classés au-dessus de la moyenne internationale. Le traitement statistique permet de conclure que les différences entre pays vis-à-vis des enjeux précités sont significatives (signification asymptotique bilatérale < 0,05).

Comprendre les convergences et divergences dans les pratiques RSE : une approche en termes d’isomorphisme institutionnel

L’approche en termes d’isomorphisme institutionnel présente plusieurs intérêts pour comprendre la diffusion du concept RSE et sa traduction dans les pratiques des entreprises (Rubinstein, 2006). En effet, si les explications éthiques centrées sur le rôle des dirigeants et sur la dette des entreprises envers la société pouvaient s’appliquer avec un certain succès aux PME, elles semblent difficilement transposables aux grandes entreprises internationales, à moins de supposer que leurs dirigeants possèdent des superpouvoirs et une longévité à leurs postes comparables à ceux des grands patrons paternalistes du XIXème et le début du XXème siècles. Par ailleurs, comme déjà indiqué, la rentabilité des démarches socialement responsables - telle que soulignée par le courant utilitariste de la RSE - n’a pas été démontrée et même si elle existe, l’avantage qu’elle procure ne peut être que provisoire puisque la propagation de ces pratiques réduira les bénéfices de la différenciation entre les firmes.

L’analyse en termes d’isomorphisme institutionnel formulée par DiMaggio et Powell et (1983) permet de rendre compte des forces qui poussent à l’institutionnalisation du lien entre développement durable et RSE que nous avons mis en évidence dans la première partie de cet article. A la différence des travaux déjà existants qui mettent l’accent sur l’homogénéisation des pratiques RSE, notre contribution démontre que le concept d’isomorphisme institutionnel s’avère fécond pour comprendre à la fois les convergences sur le plan international et les spécificités constatées au niveau national.

FIGURE 4

Enjeux RSE / DD gérés par les grandes entreprises, [réponses valides entre 442 et 463]

![Enjeux RSE / DD gérés par les grandes entreprises, [réponses valides entre 442 et 463]](/fr/revues/mi/2018-v22-n3-mi04671/1060894ar/media/2102168n.jpg)

FIGURE 5

Demandes des parties prenantes en matière de gestion des enjeux RSE, [réponses valides entre 443 et 461]

![Demandes des parties prenantes en matière de gestion des enjeux RSE, [réponses valides entre 443 et 461]](/fr/revues/mi/2018-v22-n3-mi04671/1060894ar/media/2102169n.jpg)

Tableau 5

Enjeux RSE / DD : résultats des tests statistiques

Quelques clés de lecture théoriques

Selon DiMaggio et Powell (1983), la forme des systèmes de gestion d’une organisation est sous-tendue par un ensemble d’idées et de valeurs sous-jacentes qui constitue un schéma d’interprétation. Ces schémas valent pour une population d’organisations en constituant un champ organisationnel spécifique. Le champ organisationnel est défini comme l’ensemble des forces externes et pour certaines internes à l’entreprise qui peuvent orienter ses actions et la pousser à mettre en place des nouvelles stratégies et programmes d’actions. Il représente un niveau intermédiaire entre la société et l’organisation permettant de rendre intelligible l’adoption graduelle de certaines pratiques par un groupe d’acteurs. La question posée par DiMaggio et Powell (1983) est celle des raisons pour lesquelles les entreprises appartenant au même champ organisationnel et confrontées aux mêmes conditions environnementales ont tendance à se ressembler. Les auteurs utilisent le concept d’isomorphisme institutionnel pour désigner cette tendance à l’homogénéisation et en identifient trois types. La coercition s’exerce par des pressions formelles ou informelles d’autres organisations et par les attentes sociales. Le mimétisme, dans un contexte caractérisé par l’incertitude, consiste à imiter des formes organisationnelles déjà disponibles au sein d’autres entreprises appartenant au même champ organisationnel, et considérées comme efficaces et légitimes. Enfin, des pressions normatives peuvent être exercées par les organisations professionnelles et les réseaux associatifs.

Cette analyse a été récemment transposée au domaine de la RSE. Par exemple, Rubinstein (2006) avance que l’isomorphisme en matière de RSE se met en place dans un champ organisationnel déjà fertilisé par les problématiques du gouvernement d’entreprise et en particulier les normes de « bonne gouvernance », en dehors des critères d’efficience. Pour Marquis et al. (2007), les contours du champ organisationnel sont territorialisés et recoupent ceux des métropoles dont le contexte culturel et historique spécifique influence les stratégies des grandes entreprises vis-à-vis de la communauté (santé, éducation, etc.). D’après Matten et Moon (2008), au contraire, c’est au niveau des grandes zones géographiques (ex. Etats-Unis et Europe) qu’il convient d’étudier les trois forces de l’isomorphisme qui produisent une RSE « explicite » (stratégies volontaires des entreprises) ou « implicite » (normes et règles traduisant le consensus sociétal historiquement formé sur le rôle des entreprises, auxquelles elles doivent se conformer). Toujours sur un plan historique, Shabana et al. (2016) démontrent que les pratiques de reporting RSE des 500 plus grandes entreprises mondiales de 1997 à 2006 peuvent être appréhendées à travers un modèle à trois étapes : l’isomorphisme normatif succède à l’isomorphisme coercitif, avant que la masse critique de rapporteurs ne fasse basculer l’évolution du côté du mimétisme normatif.

Alors que la plupart de ces études mettent l’accent sur les facteurs de convergence dans les pratiques RSE, nous considérons que l’approche de DiMaggio et Powell peut être utilisée pour rendre compte à la fois des convergences et des divergences entre pays constatées dans notre recherche empirique. Cela suppose, à l’image de ce que propose Beckert (2010), de faire dialoguer les deux champs disciplinaires où cette approche a reçu une application majeure : la gestion (à travers les théories des organisations) et l’économie politique comparée. Selon cette vision, l’hétérogénéité peut être due : i/ à des inerties institutionnelles (path dependence), ii/ aux différents « registres d’évaluation » de la relation entre moyens et fins utilisés par les acteurs qui ne partagent pas le même background culturel, iii/ au manque de légitimité des institutions transposées, iv/aux formes nationales spécifiques des systèmes économiques. Dans ce qui suit, nous mobilisons ces éléments pour expliquer pourquoi certains aspects RSE en France, tels qu’ils ressortent du baromètre de la durabilité, se rapprochent de ce qui existe ailleurs alors que d’autres semblent se singulariser.

L’isomorphisme, source de convergences dans les pratiques RSE

Les résultats du baromètre permettent de mettre en évidence un lien entre les isomorphismes coercitifet mimétique, d’une part, et l’adoption d’une stratégie RSE dans les entreprises de notre échantillon international, d’autre part. La quête de légitimité – reflétant « l’alignement culturel, le soutien normatif ou la consonance avec les lois et règles appropriées » (Scott, 1995) est au coeur de ce lien. La légitimité rend les organisations plus visibles et plus crédibles et contribue à asseoir leur réputation, un actif immatériel précieux. La légitimité et la réputation véhiculent toutes les deux un certain degré d’approbation des actions d’une organisation (King et Whetten, 2008).

En matière de coercition, les ONG, suivies par les médias, la communauté et les organisations internationales et nationales semblent jouer un rôle essentiel (cf. figure 3). En effet, les grandes entreprises opèrent de plus en plus dans un contexte de globalisation financière marqué par une forte accélération des innovations en matière des technologies de l’information et de communication. Elles doivent ainsi faire face à des risques nouveaux et notamment au risque de réputation, quand il s’agit de problématiques sociales et environnementales pouvant fédérer des centaines de milliers de « citoyens du monde » connectés via les nombreux réseaux sociaux. Ce nouveau contexte favorise fortement les actions d’acteurs collectifs issus de la société civile dans la mesure où ils peuvent exercer un fort lobbying contre les entreprises jugés « irresponsables sociétalement ». Ces acteurs peuvent assumer une fonction de surveillance de l’activité des entreprises, prendre la parole le cas échéant et porter la contestation sociale. Dans le contexte d’une nouvelle conception du rapport social véhiculé par les processus de la RSE, les ONG se sont rapidement imposées comme des acteurs phares de la société civile, le plus souvent devant les acteurs traditionnels comme les syndicats des travailleurs et les pouvoirs publics.

La place privilégiée qu’occupent ces acteurs dans le champ organisationnel des entreprises et la perception de leur pouvoir coercitif par les dirigeants interrogés trouvent leurs racines dans le rôle des ONG dans l’émergence des thématiques du DD, avant même le couplage avec la RSE. Pour Aubertin et Vivien (2006), les ONG sont « porteuses de la notion développement durable ». Il convient de rappeler que c’est un certain nombre d’écologistes, de scientifiques, de philosophes qui, aux côtés des économistes, ont été à l’origine de l’alerte lancée (dans les années 1970) auprès de l’opinion publique internationale sur la dégradation de l’environnement mondial et sur les dangers d’un mode de croissance ayant pour conséquence l’insécurité sociale, la dégradation de l’environnement et la multiplication des scandales financiers (Merlin-Brogniart et Depret, 2009). C’est à cette époque que le concept de développement durable commence à émerger, suite notamment au rapport du Club de Rome (Halte à la croissance, 1972). Les ONG, à l’image de Greenpeace fondée en 1975, ont fortement investi ce champ à travers les questions écologiques et humanitaires qui étaient leurs préoccupations majeures durant les années 1970 et 1980. Progressivement, certains mouvements sociaux (antimondialistes, puis alter-mondialistes notamment) deviennent plus actifs en tant que nouveaux « acteurs-moteurs » de la RSE. Ils dénoncent l’activité des firmes multinationales sur le plan environnemental et social (travail des enfants, pollutions diverses, accidents, etc.), ainsi que les investissements effectués par les grandes banques. Les ONG participent à ce mouvement dont elles font un de leurs (nouveaux) « chevaux de bataille » depuis les années 1990 (Merlin-Brogniart et Depret, 2009). Leurs réactions suscitent des craintes chez les grands groupes et influencent la forme prise par la RSE, restée jusqu’alors surtout « un mode de régulation entièrement issu du monde de l’entreprise » (Ballet et De Bry, 2008, p. 105). Les données collectées par nous semblent appuyer cette analyse. En effet, à l’occasion d’une des questions posées, on remarque que les entreprises de notre échantillon se soucient de mesurer l’impact de leurs actions RSE sur leur réputation plus que sur les autres aspects de la performance comme l’innovation, les processus et les produits.

En plus de cet isomorphisme coercitif, un certain mimétisme peut être observé dans le comportement des entreprises. Celui-ci consiste à répondre prioritairement aux attentes d’une même catégorie d’acteurs identifiée précédemment (ONG, médias, public) que nous pouvons regrouper sous le vocable de parties prenantes orientées-société, par différence aux parties prenantes tournées vers le marché (ex. clients, fournisseurs, banques). Là encore, la légitimité semble être le principal moteur d’un tel engagement. Cette interprétation est étayée par le fait que d'autres acteurs sociétaux qui influencent la légitimité et la réputation (autorités gouvernementales et communauté) ont également une forte influence positive sur les grandes entreprises de l’OCDE (cf. figure 3). Selon Brown et Deegan (1998), les médias traduisent en général les attentes du public et le construit culturel et cognitif de la société. Les entreprises peuvent adopter certaines pratiques en lien avec la RSE pour bénéficier d’une forte couverture médiatique de leurs actions. Ces pratiques sont susceptibles d’influencer le jugement des parties prenantes et donner un signal aux acteurs et au marché.

Enfin, l’influence significative des concurrents constatée dans des pays comme la Grande Bretagne témoigne d’une autre forme d’isomorphisme. En effet, comme le constate Vogel (2006), les entreprises responsables pourraient trouver un avantage à inciter leurs concurrents à devenir plus responsables et à endosser les mêmes coûts qu’elles. L’entente entre entreprises du même secteur pour la mise en place de dispositifs de soft law tels que les codes de conduite, participerait ainsi d’une nouvelle forme de régulation influençant les attentes du marché en termes de qualité sociale ou environnementale. Ce processus, s’il ne se cantonne pas au seul aspect symbolique, se rapprocherait alors d’une dynamique d’isomorphisme normatif telle que définie par DiMaggio et Powell (1983). A l’échelle internationale, il existe de nombreux outils qui pourraient servir de base à des codes de conduite convergents au niveau sectoriel. Notre étude montre que plus de la moitié des entreprises interrogées mettent en place le système de management environnemental ISO 14001, le système de gestion de la qualité ISO 9000 ou encore la Global Reporting Initiative.

Une explication des divergences

Parallèlement à ces éléments du champ organisationnel qui poussent à l’homogénéisation des stratégies et des pratiques RSE des grandes entreprises, des différences subsistent entre les pays. Par exemple, bien que les ONG soient classées comme les parties prenantes les plus influentes sur la mise en place de la RSE dans la moyenne internationale et à l’échelle des onze pays de l’enquête, leur rôle varie selon le pays, du fait du pouvoir relatif d’autres acteurs. Le cas français témoigne d’un isomorphisme coercitif particulier. En effet, les dirigeants français interrogés placent l’impact perçu des autorités nationales au-dessus de celui des ONG (figure 3 et tableau 4). En outre, les résultats du baromètre de durabilité indiquent que dans l’arsenal d’outils permettant d’intégrer le DD dans les activités quotidiennes de l’entreprise (mise en place d’un système d’incitations, système de management environnemental, analyse des risques, etc.), c’est le reporting DD qui est privilégié par les dirigeants français (70 % des entreprises déclarent le pratiquer), ce qui les place au-dessus de la moyenne internationale (63 %). Ces deux constats s’expliquent par le processus spécifique de promotion d’un ensemble d’initiatives RSE et DD en France depuis les années 2000 (voir tableau 1 en annexe). En effet, dans ce pays, la RSE a fait son entrée par la voie législative et politique (Notat, 2011). L’intervention des pouvoirs publics français dans le processus d’institutionnalisation de la RSE s’est faite d’abord par un texte rendant obligatoire la publication, dans le rapport de gestion des sociétés cotées, d’une série d’informations sociales et environnementales (Article 116 de la loi sur les Nouvelles régulations économiques, 2001). Le décret d’application de l’article 225 du code de commerce (loi dite Grenelle II) a étendu cette obligation, à compter de 2013, à toutes les sociétés, cotées ou non, ayant un effectif supérieur à 500 salariés et un bilan au-dessus de 100 millions d’euros. Ces mesures législatives sont à replacer dans le contexte historique et institutionnel français marqué par la présence d’un Etat fort et centralisateur, jouant le rôle de prescripteur de règles. Ce contexte contraste avec celui des Etats-Unis ou de la Grande Bretagne où l’absence d’obligations légales sur les modalités de reddition de comptes sociaux et environnementaux laisse le champ libre aux entreprises pour se lancer dans une « RSE explicite » et autoproclamée (Matten et Moon, 2008).

Ainsi, en édictant des lois formelles, dont lui seul a le pouvoir, l’Etat français a réussi à s’imposer comme acteur promoteur de la RSE dans les grandes entreprises françaises. Ces dernières se préoccupent de répondre aux obligations de reporting et prêtent moins attention aux attentes des parties-prenantes orientées marché (les consommateurs / utilisateurs B2C, concurrents, fournisseurs, les banques). Pourtant, en principe, ces parties prenantes peuvent orienter les entreprises vers le développement de produits et services plus responsables et les encourager à investir de manière durable (Schaltegger et al., 2013).

La deuxième spécificité de la France est que la gestion des enjeux environnementaux est perçue par les dirigeants interrogés comme moins prégnante par rapport à ce qu’indique la moyenne internationale. Ce résultat est corroboré par une enquête récente d’Ethicity[5], d’après laquelle les enjeux environnementaux passent au second plan dans la consommation responsable en France. Le chômage, la précarité et le coût de la vie notamment avec la baisse du pouvoir d’achat inquiètent de plus en plus la population française. Des résultats similaires ont été trouvés dans une enquête sur la RSE conduite par l’INSEE en 2012. Cependant, à elle seule, la conjoncture économique ne saurait expliquer le constat d’une domination des initiatives sociales au sein du sous-échantillon français. D’autres facteurs, d’origine historique et institutionnelle (path dependence) pourraient renforcer la tendance observée, par exemple l’antériorité, dans les entreprises, des problématiques sociales sur les questions sociétales, ainsi qu’un cadre relativement strict de la règlementation du droit du travail en France. Il serait toutefois hâtif de généraliser cette hypothèse à l’ensemble des grandes entreprises françaises. En effet, comme l’ont montré d’autres travaux, le secteur auquel appartiennent les entreprises peut avoir un impact sur les enjeux privilégiés. Le fait que le sous-échantillon français soit composé de plusieurs sociétés financières peut introduire un biais au détriment des enjeux écologiques, relativement moins perceptibles pour cette catégorie d’organisations, à la différence par exemple du secteur des transports où la visibilité de ces enjeux oblige les entreprises du secteur à se positionner (Koleva et Senkel, 2010).

Conclusion

Les développements proposés dans cet article apportent deux contributions principales par rapport à la littérature existante sur la RSE. D’une part, à la différence d’autres études qui cherchent à cerner les contours de la RSE à partir des documents officiels publiés par les entreprises (ex. bilan annuel, rapport de DD), nous avons opté pour une démarche davantage centrée sur les acteurs (ici, les dirigeants d’entreprises) et sur leur perception des enjeux multiples auxquels est confrontée leur organisation à l’heure du couplage entre le DD et la RSE opéré à l’échelle internationale. D’autre part, nous avons mis en évidence les apports des approches institutionnalistes pour comprendre les conséquences de ce couplage sur les stratégies et les pratiques RSE (regroupées ici sous le vocable de management responsable). Alors que la grille de lecture en termes d’isomorphisme institutionnel est mobilisée habituellement pour souligner les forces qui poussent les entreprises à adopter des comportements ressemblants en matière de RSE, elle nous semble pertinente pour appréhender à la fois la dynamique de convergence internationale et le maintien de la variété au sein des organisations.

Dans le cadre de cet article, nous n’avons pas cherché à dresser une cartographie exhaustive des configurations nationales de RSE et nous sommes limités au cas français. La comparaison internationale des « modèles » de RSE devrait être poursuivie, dans le sillage des approches sociopolitiques de la RSE (Matten et Moon, 2008). On pourrait s’interroger notamment sur les tensions éventuelles entre les forces d’isomorphisme poussant à l’homogénéisation des comportements de certains acteurs à l’échelle internationale et les attentes de parties prenantes plus territorialisées, marquées par une histoire et une culture propres. C’est ce que proposent par exemple Kim et al. (2013) dans leur analyse institutionnelle de la RSE en Corée du Sud. Il convient également de prêter attention aux effets qu’exerce la structure sectorielle des économies (proportion d’entreprises industrielles/de service) sur les formes émergentes de RSE au niveau national. On peut s’attendre, par exemple, à ce que les formes observées en France – où 80 % du PIB provient du secteur tertiaire – diffèrent de celles en Corée du Sud où les entreprises industrielles fournissent encore 40 % de la richesse nationale.

Par ailleurs, la collecte de données quantitatives pourrait être prolongée à l’occasion d’une nouvelle édition du baromètre afin de mettre en évidence des évolutions éventuelles par rapport à 2012. En effet, le cadre institutionnel et législatif de la RSE n’est pas figé et est amené à évoluer davantage avec l’entrée en vigueur récente (janvier 2016) des Objectifs pour le Développement Durable (ODD) portés par l’Organisation des Nations-Unies. Le secteur privé et les grandes entreprises sont les premiers visés par l’atteinte des 17 objectifs de ce programme. Les résultats de cette analyse diachronique pourraient alors être confrontés au modèle de Shabana et al. (2016) pour vérifier si l’isomorphisme coercitif représente une tendance lourde ou juste une phase provisoire dans le « cycle de vie » de la RSE.

Enfin, il pourrait être pertinent de compléter l’étude existante par une approche plus qualitative, en s’intéressant à la RSE non seulement sous l’angle du top management mais sous celui des niveaux intermédiaires aux prises directes avec cette question. Comme le notent Carter et Ellram (1998), de par leurs compétences, notamment en matière de communication, les dirigeants de niveau intermédiaire que les auteurs qualifient de « policy entrepreneurs » se retrouvent au coeur de la gestion des relations avec les parties prenantes : ils doivent à la fois emporter l’adhésion des acteurs internes à l’entreprise autour des enjeux du développement durable et convaincre les acteurs externes de l’implication réelle de l’entreprise dans ces enjeux. Des entretiens semi-directifs pourraient alors être conduits au sein de plusieurs entreprises de notre échantillon.

Parties annexes

Notes biographiques

Amel Ben Rhouma docteur en Sciences de Gestion, est maître de conférences à l’Université Paris Descartes et chercheur au Centre de Droit des Affaires et de Gestion. Ses recherches s’inscrivent dans l’axe responsabilité sociale des entreprises et organisations et la gouvernance. Elle occupe également la fonction de co-directeur pédagogique d’une licence professionnelle en commerce international parcours management du développement durable et est membre du conseil scientifique et membre suppléant du CHSCT de l’IUT Paris Descartes. Elle a été professeure invitée au Centre de recherche en comptabilité de l’Université d’Ottawa en 2011 et donne des cours à l’Institut Sorbonne Kazakhstan depuis 2016.

Petia Koleva, docteur en économie, est maître de conférences et directrice du département d’économie à l’Université Paris Diderot. Elle est chercheur au Laboratoire Dynamiques Sociales et Recomposition des Espaces. Ses travaux portent sur le développement durable et la responsabilité sociale des entreprises dans une perspective internationale comparée.

Dr Stefan Schaltegger, est professeur du management durable et directeur du Centre du Management Durable (Center for Sustainability Management) et du MBA de Management Durable à l’Université de Leuphana à Lüneburg, Allemagne. Il est président Environmental and Sustainability Management Accounting Network (EMAN). Son domaine de recherche inclut le management durable des entreprises, spécialement la comptabilité et le reporting environnemental et de durabilité. Il était le coordinateur principal du Corporate SustainabilityBarometer. Il a plus de 400 publications et est membre du comité éditorial de seize revues scientifiques. www.leuphana.de/csm

Notes

-

[1]

La stratégie peut être définie comme un choix de positionnement de l’entreprise par rapport à son environnement externe comportant des implications en matière de structuration interne. Elle permet de « donner un sens à l’entreprise pour ses membres et pour les acteurs extérieures » (Desreumaux, 2013).

-

[2]

Les travaux antérieurs de Carroll, fréquemment cités dans la littérature sur la RSE, retenaient une présentation des responsabilités sous forme de pyramide comprenant une quatrième catégorie (responsabilité philanthropique) intégrée désormais à la composante éthique.

-

[3]

Ceci a été précisé à tous les chercheurs des différents pays qui ont participé à la conduite de l’enquête dans un protocole de recherche. Dans l’objectif de prendre en compte la grande variété des terminologies qui peuvent être utilisées par les entreprises et selon les pays, pour décrire les engagements en matière de RSE, le protocole de recherche précise ce qui suit : « Bien que le terme « durabilité de l’entreprise », soit utilisé dans le titre de ce projet, les entreprises peuvent employer d’autres terminologies pour désigner ces pratiques. On devrait considérer des termes alternatifs dans la recherche des noms de managers de durabilité incluant la responsabilité sociale, la responsabilité sociétale, la durabilité, la société et l›environnement, l'environnement, la santé et la sécurité (EHS) et d'autres terminologies ». En France, nous avons identifié les coordonnées professionnelles des responsables et leur avons adressé le questionnaire par mail, viadeo et Linked-in. Le taux d’identification a été à 100 % et le taux de réception du questionnaire par ces personnes de 100 % également. Par contre, devons reconnaître que nous n’avons pas le moyen de savoir si le questionnaire a été rempli par le responsable lui-même ou par un de ses collaborateurs. C’est un biais inhérent à ce mode d’administration du questionnaire.

-

[4]

Selon des données de la Banque mondiale de 2014, la valeur ajoutée du secteur des services français représente 78,7 % du PIB.

-

[5]

Enquête Ethicity menée en partenariat avec Aegis Media Solutions par Kantar Media et TNS SOFRES auprès d’un panel représentatif de la société française de 3577 individus âgés de 15-74 ans, enquête terrain du 21 février au 14 mars 2013.

Bibliographie

- Aggeri, Franck; Olivier, Godard (2006). « Les entreprises et le développement durable ». Entreprises et Histoire, N° 45, p. 6-19.

- Aubertin, Catherine; Franck-Dominique, VIVIEN (2006). « Le développement durable : enjeux politiques, économiques et sociaux. » La Documentation française, IRD éditions, 143 p.

- Ballet, Jérôme; Françoise De Bry, (2008). « La responsabilité de l’entreprise comme contrat psychologique et organisation », Économies et sociétés, série « Dynamique technologique et organisation », N° 10, janvier, p. 83-110.

- Barlett, James E.; Joe W. Kotrlik; Chadwick C. Higgins (2001). “Organizational research : DETERMINING appropriate sample size in survey research.” Information technology, learning, and performance journal, Vol. 19, N° 1, p. 43-50.

- Beckert, Jens (2010). “Institutional Isomorphism Revisited : Convergence and Divergence in Institutional Change”, Sociological Theory, Vol. 28, N° 2, p. 150-166.

- Bowen, Howard (1953). “Social Responsibilities of the Businessman”, New York, Harper & Row, 298 p.

- Bhagwati, Jagdish (2007). « Why Multinationals Help Reduce Poverty », The World Economy, Vol. 30, N° 2, p. 211-228.

- Brown, Noel; Craig, Deegan (1998). “The public disclosure of environmental performance information—a dual test of media agenda setting theory and legitimacy theory.” Accounting and business research, Vol 29, N° 1, p.21-41.

- Carter, Craig R.; Lisa M. ELLRAM (1998). “Reverse logistics : a review of the literature and framework for future investigation”, Journal of business logistics, Vol. 19, N° 1, p. 85-102.

- Capron, Michel (2005). « Les nouvelles responsabilités sociétales des entreprises : de quelles ‘nouveautés’ s’agit-il ? », dans Dupuis, Jean-Claude, Christian Le Bas (sous la direction de), Le Management responsable, Economica, p.27-40.

- Capron, Michel; Pascal, PETIT (2011). « RSE et diversité des capitalismes dans la phase contemporaine d’internationalisation », Revue de la Régulation, http://regulation.revues.org 9.

- Commission européenne (2011). Responsabilité sociale des entreprises : une nouvelle stratégie de l’UE pour la période 2011-2014, Bruxelles.

- Clark, J. Maurice (1916). “The changing basis of economic responsibility”. The Journal of Political Economy, p. 209-229.

- Dahlsrud, Alexander (2008). “How corporate social responsibility is defined: an analysis of 37 definitions”. Corporate social responsibility and environmental management, Vol.15, N° 1, p.1-13.

- Dimaggio, Paul; Walter Powell (1983). “The iron cage revisited: Institutional isomorphism and collective rationality in organizational fields.” American Sociological Review, N° 48, p. 147-160.

- Dupuis, Jean Claude; Christian LE BAS (dir.) (2005). Le Management responsable, Paris, Economica.

- Fifka, Matthias S. (2009). “Towards a more business-oriented definition of corporate social responsibility: Discussing the core controversies of a well-established concept”. Journal of Service Science and Management, Vol. 2, N° 4, p. 312.

- Freeman, R. Edward. (1984). “Strategic management : A stakeholder approach”, Boston, Pitman Publishing, 275 p.

- Gomez, Pierre-Yves (2005). « Le management responsable : une grille de lecture », dans Dupuis, J.C., et C., Le Bas (sous la direction de), Le Management responsable, Economica, p.21-26.

- Gond, Jean Pascal; Kang Nahee, Jeremy MOON (2011). The government of self-regulation : On the comparative dynamics of corporate social responsibility. Economy and Society, Vol. 40, N° 4, p. 640-671.

- Granovetter, Mark (1985). “Economic action and social structure : The problem of embeddedness”, The American Journal of Sociology, Vol. 91, N° 3, p. 481-510.

- HEC/CLEVEOR (2011). « RSE et management durable. Rôle de la fonction RH ». http://www.comite21.org/docs/economie/rse/cleveor-rh-et-dd-2012.pdf

- Kim, Chung Hee; Kenneth Amaeshib; Simon Harrisb; Chang-Jin Suhc (2013). “CSR and the national institutional context: The case of South Korea”, Journal of Business Research, Vol. 66, N° 12, p. 2581-2591.

- King, Brayden. G.; David. A. Whetten (2008), “Rethinking the Relationship Between Reputation and Legitimacy: A Social Actor Conceptualization”, Corporate Reputation Review, Vol. 11, 3, p. 192-207.

- Koleva, Petia; Marie-Pascale Senkel, (2010). « Diffusion d’informations sociales et environnementales sur Internet : le cas des prestataires de services logistiques », Management International, Vol. 14, N° 2, p.53-68.

- Kurucz, Elizabeth C.; Barry A. Colbert; David Wheeler (2008). “The Business Case for Corporate Social Responsibility”, dans A. Crane, A. McWilliams et D. Matten (sous la direction de), The Oxford Handbook of Corporate social responsibility, New York, Oxford University Press, p. 83-112.

- Margolis, Joshua, D.; James, P. Walsh (2003). “Misery loves companies: Rethinking social initiatives by business”. Administrative Science Quarterly, Vol. 48, p. 268-305.

- Marquis, Christopher; Mary Ann Glynn; Gerald F. Davis (2007). “Community isomorphism and corporate social action”, Academy of Management, Vol. 32, N° 3, p. 925-945.

- Matten, Dirk; Jeremy, Moon (2008). “Implicit” and “Explicit” CSR: A Conceptual Framework for a Comparative Understanding of Corporate Social Responsibility”, Academy of Management, Vol. 33, N° 2, p. 404-424.

- Merlin-Brogniart, Céline; Marc-Hubert Depret (2009). « Quels acteurs pour quelle responsabilité des entreprises », dans « D’une responsabilité sociale des entreprises à la responsabilité globale des acteurs », 30 avril, conférence RIODD.

- Notat, Nicole (2011). « La performance responsable des entreprises : les auditer pour aider aux progrès et les noter pour faciliter les choix des investisseurs ». Annales des Mines-Réalités industrielles. Vol. 2011. N° 2, p. 63-68.

- Pasquero, Jean (2005). « La responsabilité sociale de l’entreprise comme objet des sciences de gestion : Un regard historique » dans M.-F. Turcotte et A. Salmon (sous la direction de), Responsabilité sociale et environnementale de l’entreprise, Québec, Presses de l’Université du Québec, p. 83-111.

- Quairel, Françoise; Michel Capron (2011). « Le couplage « responsabilité sociale des entreprises » et « développement durable » : mise en perspective, enjeux et limites », Revue française de socio-économie, N° 11, p. 125-144.

- Rubinstein, Marianne (2006). « Le développement de la responsabilité sociale de l’entreprise. Une analyse en termes d’isomorphisme institutionnel ». Revue d‘économie industrielle, N° 113, p. 83-105.

- Scott, Richard W (1995). Institutions and Organizations. Ideas, Interests and Identities, Sage Publications, 360 p.

- Shabana, Kareem M.; Ann K. Buchholtz; Archie B. Carroll (2017). “The Institutionalization of Corporate Social Responsibility Reporting”, Business & Society, Vol. 56, N° 8, p. 1107-1135.

- Schaltegger, Stefan; DorliHarms; Jacob, Hörisch; Sarah, Windolph.; Roger, Burritt; Amanda, Carter; Truran S; Nathalie, Crutzen; Amel, BenRhouma; Maria, Csutora; Aandrea, Tabi; Katsuhiko, Kokubu; Hirotsugu, Kitada; Badrul H., Haider; Jong-Dae, Kim; Ki-Hoon, Lee; José M. Moneva; Eduardo, Ortas; Igo, Álvarez-Etxeberria; Claus-Heinrich Daub; Jörg, Schmidt; Christian, Herzig; John, Morelli (2013). “International Corporate Sustainability Barometer : A Comparative Study of 11 Countries”. Centre for Sustainability Management, Lüneburg.

- Schwartz, Mark-Spencer; Archie B. Carroll (2003). “Corporate Social Responsibility: A Three-Domain Approach”, Business Ethics Quarterly, Vol. 13, N° 4, p. 503-530.

- Theys, Jacques (2009). « Le développement durable vingt ans après : plaidoyer pour une seconde étape », dans J. Theys, Christian du Tertre, Felix Rauschmayer Le développement durable, la seconde étape, La Tour d’Aigues, Ed. De l’Aube, p. 22-64.

- Vallaeys, François (2013). « Pour une vraie responsabilité sociale : clarifications, propositions », Paris, Presses Universitaires de France, 300 p.

- Vogel, David (2006). “The Market for Virtue: The Potential and Limits of Corporate Social Responsibility”, Washington DC, Brookings Institution Press, 222 p.

Parties annexes

Biographical notes

Amel Ben Rhouma, PhD in management sciences, is associate professor at the University Paris Descartes and a researcher at the Center for Business and Management Law. Her research falls under corporate social responsibility and governance. She also holds the position of co-supervisor of a professional bachelor degree in international trade with a specialization in sustainability management. She is a member of the scientific council and an alternate member of the health and safety committee of IUT Paris Descartes. She was a visiting professor at the University of Ottawa by the Accounting Research Center in 2011 and has been teaching at the Sorbonne Institute Kazakhstan since 2016.

Petia Koleva, Ph.D., is associate professor and head of the Economics department at the University Paris Diderot, and researcher at the Laboratory of Social Dynamics and Spatial Change. She works on sustainable development and corporate social responsibility issues, within a comparative international perspective.

Dr Stefan Schaltegger, PhD, is full professor for Management and head of the Centre for Sustainability Management (CSM), head of the MBA Sustainability Management at Leuphana University Lüneburg, Germany, and chairman of the Environmental and Sustainability Management Accounting Network (EMAN). His research area includes corporate sustainability management, particularly environmental and sustainability accounting and reporting. He was the principle investigator of the Corporate Sustainability Barometer and is a member of the editorial board of sixteen scientific journals: www.leuphana.de/csm.

Parties annexes

Notas biograficas

Amel Ben Rhouma, Doctora en Ciencias de la Gestión, es profesora Titular de Universidad en la Universidad Paris Descartes e investigadora del Centro de Derecho Empresarial y de Gestión. Sus líneas de investigación son la responsabilidad social corporativa y la gobernanza. También ocupa el puesto de co-supervisora del título profesional en comercio internacional, especialización en gestión de la sostenibilidad. Es miembro del consejo científico y miembro suplente del comité de salud y seguridad del IUT Paris Descartes. Ha sido profesora visitante en la Universidad de Ottawa, enel Centro de Investigación de Contabilidad en 2011 y ha estado impartiendo cursos en el Instituto de la Sorbona Kazajstán desde 2016.

Petia Koleva, Doctora en Economía, es profesor asociado y directora del Departamento de Economía en la Universidad París Diderot. Investigadora en el Laboratorio Dinámicas Sociales y Recomposición de los Espacios. Sus trabajos se enfocan en el Desarrollo Sostenible y la Responsabilidad Social Corporativa desde una perspectiva comparativa a nivel internacional.

El Dr. Stefan Schaltegger, PhD, es profesor titular de Management y jefe del Centro de Gestión de la Sostenibilidad (Centre for Sustainability Management, CSM), director de MBA Sustainability Management de la Universidad Leuphana de Lüneburg, Alemania y presidente de Environmental and Sustainability Management Accounting Network (EMAN). Su área de investigación es la gestión de la sostenibilidad empresarial, en concreto, contabilidad y presentación de informes sobre medioambiente y sostenibilidad. Fue el investigador principal del Corporate Sustainability Barometer y es miembro del consejo editorial de dieciséis revistas científicas, además cuenta con más de 400 publicaciones: www.leuphana.de/csm.

Liste des figures

FIGURE 1

Répartition des entreprises par nombre d’employés, réponses valides = 465

FIGURE 2

Répartition des entreprises par secteur d’activité, réponses valides = 468

FIGURE 3

Impact des parties prenantes externes sur la stratégie RSE, [réponses valides de 393 à 450]

FIGURE 4

Enjeux RSE / DD gérés par les grandes entreprises, [réponses valides entre 442 et 463]

FIGURE 5

Demandes des parties prenantes en matière de gestion des enjeux RSE, [réponses valides entre 443 et 461]

Liste des tableaux

Tableau 1

Principales initiatives en matière de RSE & DD dans les 11 pays de l’enquête depuis le tournant des années 2000 à 2012

Tableau 2

Pays et institutions académiques participants à l’enquête et réponses collectées

Tableau 3

Influence des parties prenantes sur la RSE selon les pays : tableau statistique

Tableau 4

Influence des parties prenantes : résultats des tests statistiques

Tableau 5

Enjeux RSE / DD : résultats des tests statistiques