Résumés

Résumé

L’unité, un particularisme de l’entreprise familiale, nous intéresse pour la logique émotionnelle qu’elle recèle. Dans un but de compréhension de la valeur en contexte familial, nous étudions un phénomène complexe, celui du risque de rupture de l’intégrité d'un groupe. L’entrisme de LVMH au capital d’Hermès a eu pour conséquence un renforcement de la défense de l’unité familiale d’Hermès. La menace d’une prise de contrôle rampante a élevé l’unité au rang de priorité. Sa préservation détruit certes de la valeur financière mais pérennise le modèle et met en évidence l'impact de la valeur socio-émotionnelle.

Mots-clés :

- Unité familiale,

- entrisme,

- émotion,

- valeur,

- étude d’événements

Abstract

We are interested by emotional characteristic of unity, a particularity of the family business. With a goal of understanding the concept of value in family context, we study a complex phenomenon, that of the risk of rupture of the integrity of a group. LVMH raid in the capital of Hermes led to a strengthening of the defense of the family unit of Hermes. The threat of a creeping takeover has elevated the unit to a priority. Its preservation destroyed while in the financial value but perpetuates the model and highlights the impact of the socioemotional value.

Keywords:

- Family unit,

- entryism,

- emotion,

- value,

- event study

Resumen

Estamos interesados por la unidad y su lógica emocional, una particularidad de la empresa familiar. Con el objetivo de comprender el valor en el contexto familiar, estudiamos un fenómeno complejo, el del riesgo de ruptura de la integridad de un grupo. La infiltración de LVMH en el capital de Hermès tuvo como consecuencia un refuerzo de la defensa de la unidad familiar de Hermès. La amenaza de una toma de control rampante hizo que la unidad ascienda al rango de prioridad. Su preservación destruye algo de valor financiero, pero perpetua el modelo y llama la atención sobre el impacto del valor socio emocional.

Palabras clave:

- Unidad familiar,

- infiltración,

- emoción,

- valor,

- estudio de eventos

Corps de l’article

«Nos pères avaient coutume de dire qu’une fortune est plus difficile à conserver qu’à acquérir. Ils disaient aussi qu’une fortune ne passe pas trois générations. C’est ce qu’exprime le proverbe de la vieille France : « Cent ans bannière, cent ans civière », c’est-à-dire cent ans de prospérité et cent ans de pauvreté. Une famille réussit rarement à garder son rang pendant plus d’un siècle. De tout temps, les patrimoines qui n’ont pas été entretenus et renouvelés ont disparu » (Bainville, 1920). Or certaines affaires familiales montreraient un particularisme qui leur permettrait de transcender les générations (Gersik et al., 1997). Elles sauraient entretenir un patrimoine familial (Lumpkin et al., 2011). Fondamentalement focalisées sur le long terme (Miller et al., 2005), elles développeraient une stratégie de longévité (Corbetta et al., 2012). Elles seraient capables d’entretenir une unité familiale (UF) qui s’exprimerait par l’exercice de pouvoirs qui défieraient le temps et les évolutions (Cadiou et al., 2014). Des forces centripètes permettraient de contrarier la distanciation des liens de filiation par succession de générations, l’essoufflement du projet par usure des métiers et la dilution des pouvoirs par un éloignement de la famille. De telles forces s’entretiendraient dévoilant l’intérêt du management de l’unité. Alors que sa construction est un phénomène complexe, sa préservation peut s’ériger ou non en objectif stratégique pour les récipiendaires d’un projet familial. L’analyse conceptuelle porte sur la gestion d’un capital socio-émotionnel visant à renforcer l’unité pour le groupe familial coté. L’application empirique se focalise sur l’intrusion de LVMH dans le capital d’Hermès et sur la défense de l’unité qui a suivi. Elle s’intéresse à des événements clés d’un feuilleton de recomposition d’un actionnariat familial qui a duré quatre ans.

Unité familiale et valeurs : la conceptualisation

L’imbrication entreprise-famille combine trois trajectoires : humaine, elle relève de la succession des dirigeants familiaux; économique, elle touche à la régénération du projet familial; financière, elle porte sur la maîtrise des pouvoirs par la famille. La persistance de l’entreprise familiale serait inscrite dans la capacité à encastrer les trajectoires et à inscrire l’ensemble dans une orientation à très long terme. Elle permettrait de déjouer des risques relatifs au défaut d’implication, au déclin de l’affaire et à la distanciation des liens famille-projet. Indissociable de la gestion du contrôle et de la stratégie d’entreprise, elle va au-delà en impliquant la gouvernance familiale. A un moment donné de l’évolution, les représentants d’une génération deviendraient récipiendaires d’un projet à transmettre dont ils auraient la responsabilité. Ils seraient garants de l’unité à défendre et à faire perdurer. Il convient de situer la problématique de sa protection pour un groupe mature.

Les particularismes de l’entreprise familiale (EF)

Les définitions de l’EF font toutes références à l’influence des membres d’une famille sur un projet économique. Le modèle des trois cercles (Taguiri et al., 1996) en propose une typologie selon que la famille détient la propriété et/ou le management. Cette emprise est assise pour l’EF dite « type » sur une détention substantielle du capital et sur une implication dans le management. Les caractéristiques qui fondent l’originalité de l’EF se déclinent à partir de l’influence que le groupe familial détient sur le projet. Bien des auteurs les ont analysées (Allouche et al., 2000, 2007; Mignon, 2000). Une esquisse a été proposée par Miller et al. (2012) qui appréhendent l’EF en autant de points positifs (capital patient, long-termisme, solidarité des familles, valorisation métiers, altruisme, familiarisme, autonomie de gestion, système de valeurs, ancrage en territoire) et négatifs (référence passéiste, actionnariat pesant, dissension familiale, faible culture du risque, rejet d’opportunités, capital réservé, consanguinité, management fermé) qui en présentent l’intérêt et délimitent les risques. Persistante, l’EF devient « generative » par référence à un projet unitaire plus que centenaire décliné sur plusieurs générations (Jaffe, 2013). A la base de la longévité, il y aurait deux conditions : une réussite entrepreneuriale concrétisée par une grande entreprise et un investissement collectif de longue haleine pour s’affubler d’une grande famille. S’y rattache une prise de conscience qu’une richesse communautaire se trouverait localisée dans le capital humain et social accumulé, un capital socio-émotionnel (Hirigoyen, 2014). Cette ressource serait à l’origine de la double capacité d’adaptation et de résilience de l’EF. L’originalité de sa gouvernance est alors logée dans trois modalités : celle institutionnelle portant sur le contrôle de la propriété (patrimoine familial, principe majoritaire), celle économique relevant de la qualité du projet-support (pertinence des métiers, performance), celle filiale se fondant sur l’attachement familial à un capital collectif (affection, intérêt). L’association dans la durée de ces modalités nous intéresse. On y trouve l’assurance de la pérennité de l’EF. Les accidents, les opportunités, les hasards peuvent perturber voire ruiner cette évolution idéale, qui peut d’ailleurs ne pas être un but en soi pour les dirigeants. L’unité, un construit forgé dans la durée, se déploierait notamment sur la base d’éléments affectifs mis en exergue par des récipiendaires du projet familial.

L’organisation des pouvoirs dans le groupe familial (GF)

L’organisation de pouvoirs s’intéresse aux relations propriétaires, économiques et de filiation qui imbriquent famille et projet. L’attachement d’une famille à son héritage repose sur l’existence d’associations patrimoniale et gestionnaire. Certaines prérogatives managériales ont bien été mises en évidence dans le modèle des « quatre C »pour Continuité, Communauté, Connexion, Commande (Miller et al., 2005). Elles se déclinent pour le GF en autant de pouvoirs : propriété, contrôle, capacité, consensus (de Montmorillon, 1986) et exégèse. Ainsi pour la propriété, l’actionnariat de référence est familial et le modèle de capitalisme relève de la continuité. Pour le contrôle, la commande est familiale et l’implication institutionnelle (AG, CA). Avec la capacité, l’allocation prudente des ressources est menée dans une logique de maîtrise du projet et du familiarisme (Habbershon et al., 1999). Avec le consensus, l’arrangement organisationnel repose sur la confiance (humanité, altruisme, citoyenneté). L’exégèse est faite de sensibilité et ramène aux représentations véhiculées (histoire, culture, identité, valeurs). L’analyse des pouvoirs s’ouvre sur la complexification des objectifs par référence à la valeur, concept lui-même polymorphe. En contexte familial, elle insiste sur la pertinence de la théorie de l’intendance. Elle développe l’idée de la prégnance d’objectifs collectifs de type unitaire sur ceux individuels. Dans cette veine, l’introduction de l’altruisme tisserait un lien d’objectivé entre les générations et les membres d’une famille (Schulze et al., 2003). Tout contrôlaire accepterait la réalisation de sacrifices pour satisfaire des objectifs collectifs d’adhésion à long terme et concilierait de facto l’unité et le développement. La dimension affective donnerait une importance aux relations interpersonnelles et intergénérationnelles. Les décisions fondamentales du GF seraient soutenues par un objectif collectif. Il s’agirait de contrôler un patrimoine hérité à transmettre aux générations suivantes. Or le GF est le résultat de processus de croissance imbriqués : un cheminement de filiation, une évolution du capital et une adaptation des métiers. La complexité s’exerce sur des sous-systèmes en interaction. Elle peut être renforcée par le développement international de ses métiers et par la présence du groupe sur un marché financier organisé.

Le GF résulte du développement continu d’un projet pérenne et maîtrisé par la famille. Il se présente sous la forme d’une constellation avec au centre une holding contrôlée majoritairement par la famille. Coté, il est valorisé sur un marché et une partie du capital est entre les mains d’un actionnariat public. Gouverné par la famille, c’est un ensemble complexe délimité par des liens financiers (détention d’actions) et des relations d’associations (imbrications de partenaires). C’est une construction originale, résultat d’éclatements, celui d’une famille (succession de générations), celui d’un projet économique (adaptation, régénération) et celui de participations (dilution du contrôle) mais où les liens ont su résister à l’écoulement du temps. Le contrôle familial perdure mais les éclatements sont porteurs de risques. Avec l’aventure boursière, il s’ouvre au marché et porte des perspectives, entre autres, pour des investisseurs externes.

La gestion de l’unité familiale (UF)

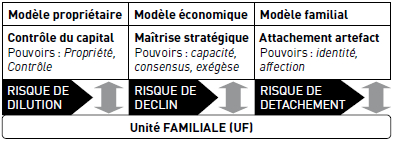

L’UF est relative à l’association des membres d’une famille à un projet hérité. Nous la définissons comme un attachement à un artefact vu comme une construction artificielle qui s’impose à la conscience et dont la nature est fondée sur la base de logiques fondamentalement humaines, un assemblage fait d’intérêts personnels, de représentations collectives, de partage de valeurs, de liens émotionnels. L’UF est également une construction formalisée. En effet, l’attachement ne nie pas l’existence de biais comportementaux de la part de certains membres de la famille. Il s’arrange de mécanismes formels de protection contre la distanciation des liens familiaux et de défense contre des initiatives de rupture interne ou d’agression externe. De telles mesures viennent enrichir ou se substituer aux mécanismes informels afin de contrôler les tentatives opportunistes (Hirigoyen, 2008). Préserver l’unité du groupe revient à gérer des risques interdépendants relatifs à l’éclatement de pouvoirs.

FIGURE 1

Modèle de gestion de l’unité familiale

Le modèle propriétaire s’intéresse à la dilution du capital, celui économique au déclin du projet, et celui familial au détachement à l’artefact. Il s’agit d’autant de risques imbriqués à gérer pour se protéger d’un éclatement interne. Les mesures de préservation de l’UF visent respectivement la relution du capital, la valorisation du projet et la consolidation de liens affectifs. Elevée parfois au rang de ressource stratégique, l’UF serait génératrice de rente. Elle mériterait d’être entretenue. En tant que capital collectif, l’unité est une agrégation de patrimoine financier, de richesse économique et de partage de valeurs. En termes d’adhésion, elle implique chaque membre de la coalition. Fragile, l’exercice d’un risque peut emporter le contrôle familial. De plus, avec la cotation, les tensions augmentent pour le GFC qui doit gérer un risque de contrôle, c’est-à-dire de manager le risque que les opérations en capital font peser sur le contrôle par son noyau influent (Batsch, 1999). Il provient d’initiatives souvent externes qui tiennent à des mouvements de titres occasionnant un changement de rapport de force dans l’actionnariat. L’éclatement de l’unité peut aussi prendre la modalité d’une cession de parts par des membres de la famille à un investisseur externe intéressé. La défense passe par des mesures de protection ayant pour objet de stabiliser la gouvernance (Husson, 1990; Coispeau, 1992; Bucher, 1999). Certaines modalités sont privilégiées en contexte familial comme la société en commandite par actions (SCA) qui organise la séparation de la propriété et de la gestion. Elle fait partie des défenses juridiques intégrées par bien des grandes firmes familiales françaises (Charlier et al., 2013). Elle est d’ailleurs renforcée par d’autres mesures juridiques comme l’autocontrôle mais aussi par des mesures dont la nature est statutaire, financière, économique voire médiatique. La panoplie est large et la mise en oeuvre de défenses ne serait pas sans conséquences sur la valeur.

Attachement à l’artefact et valeur socio-émotionnelle (VSE)

Sur la base de la théorie de l’agence comportementale (Wiseman et al., 1998) et afin de mieux considérer les comportements spécifiques des décideurs familiaux, Gomez-Mejia et al. (2007, 2010) ont développé le concept de valeur socio-émotionnelle (VSE) (SocioEmotional Wealth). Il s’intéresse aux aspects affectifs qui influencent le comportement de la famille en affaire et s’inscrivent dans un attachement de la communauté au construit familial. La VSE propose une explication à la préférence donnée à la pérennité et à l’indépendance sur la croissance à tout prix dans la construction du GF. Elle se présente comme la valeur affective qu’une famille tire de sa position dans l’actionnariat et dans le management d’une entreprise. Dépassant les aspects financiers, elle repose sur le déploiement d’un sentiment d’appartenance et d’identification au clan familial (Westhead et al., 2001, Littunen, 2003), sur la volonté de préserver les valeurs familiales (Handler, 1990), sur le désir de perpétuer la dynastie et de maintenir l’héritage familial (Casson, 1999), sur l’intérêt de développer le capital social de la famille (Arrègle et al., 2007). Gomez-Mejia et al. (2011) proposent un cadre conceptuel visant à identifier l’impact du désir de préservation de la VSE sur les caractéristiques du projet familial. Partant des facteurs de contingence de l’EF, le modèle intègre l’influence de cette valeur sur les caractéristiques du projet familial en vue d’en démontrer la performance. Cette richesse affective se déploie avec des intensités variables tout au long de la croissance. La forme aboutie relève d’une gouvernance du groupe par une confédération de cousins (Gersick et al., 1997). Pour cette dynastie, davantage de membres, appartenant à des générations différentes et provenant de différentes branches de la famille, sont directement ou indirectement impliqués dans l’entreprise augmentant la possibilité de conflits intrafamiliaux. Les liens sociaux familiaux et l’identification des membres à l’entreprise peuvent diverger. Sortant du concept de membres de la famille nucléaire, les différentes branches présentent des intégrations sociales différentes (Schulze et al., 2003). Des membres moins impliqués se détachent. D’autres intégrés s’approprient l’entreprise comme une ressource personnelle. De telles divergences proposent des risques et la volonté de les maîtriser nécessite une gestion de la gouvernance (Le Breton-Miller et al., 2015).

Valeurs et évaluations du groupe familial coté (GFC)

La préservation de l’unité serait un objectif en soi pour certains GFC. Or les conséquences d’un contrôle familial fort sur la valeur sont loin d’être établies (Bauweraerts et al., 2013). La littérature est loin d’être unanime car la controverse sur la performance est réelle et les acceptions de la valeur sont multiples. Sur les aspects négatifs qu’elle propose, la concentration de l’actionnariat familial limiterait l’exercice de la discipline du marché (Shleifer et Vishny, 1989) et détruirait de la valeur. Elle provoquerait également un détournement de la richesse par les contrôlaires familiaux qui se ferait au détriment des minoritaires. Elle relèverait de l’appropriation de bénéfices privés, du détournement des investissements à des fins personnelles (Morck et al., 1988) et du rejet de décision non conformes à l’intérêt familial. En tant que défaut de diversification, elle soulèverait la confusion des patrimoines (capital de l’entreprise et richesse des familles). Conservateur, le contrôlaire familial serait alors peu tenté de financer des investissements risqués dont la valeur pourrait être captée par d’autres partenaires. Sur les aspects positifs qu’elle développe, en protégeant sa position, la famille accroîtrait sa liberté d’action en réduisant les manoeuvres intéressées des concurrents. Avec la théorie de la convergence des intérêts, la concentration du contrôle en famille économiserait des coûts d’agence (Jensen et Meckling, 1976). Les dirigeants familiaux eux même actionnaires seraient enclins à prendre des décisions conformes à leur intérêt et par confusion à l’intérêt du groupe familial. Par ailleurs, la persistance du contrôle familial développerait un effet réputationnel auprès des partenaires pour lier des contrats implicites ex-ante optimaux. Elle provoquerait une rente en termes de coût d’accès à une ressource qui serait avantageuse (Anderson et al., 2003). La longévité de la dynastie familiale permettrait également d’acquérir un savoir-faire managérial spécifique source de valeur. Enfin, la fonction d’utilité orientée sur le long terme s’ouvrirait sur des stratégies qui relèveraient de la performance durable et dérogeraient d’une logique de court terme (Stein, 1989). La relation à la performance de l’UF étant loin d’être assurée, le débat sur les valeurs mérite d’être posé.

Pour la firme cotée, il y a tout d’abord la valeur financière (VF) dite stand-alone qui fait référence au cours boursier, un prix de transaction du marché. C’est le résultat à un moment donné d’une offre et d’une demande de titres que tout investisseur même familial est prêt à payer (recevoir) pour réaliser un placement (sortir) en actions dont il attend un rendement. Cette valeur intègre la capacité bénéficiaire future de l’entreprise. Il y a ensuite la valeur stratégique (VS) qui déplace le curseur du placement vers la participation en s’intéressant au contrôle de l’entreprise. L’investisseur industriel qui vise la maîtrise stratégique d’un projet intègre sa capacité à mieux gérer les actifs convoités et à développer des synergies. De tels gains anticipés s’ajoutent à la valeur financière pour former une valeur stratégique d’acquisition (Quiry et al., 2016). Il y a enfin la valeur socio-émotionnelle (VSE), une donnée mentale qui ramène à l’affectio-societatis du détenteur de titres. La fibre familiale participerait à l’unité en créant une proximité émotionnelle spécifique à chaque individu (Sharma et al., 2012). Intégrée dans la fonction d’utilité de dirigeants familiaux, l’émotion expliquerait des comportements atypiques et serait à l’origine de choix décisionnels originaux. Elle peut disqualifier, en priorisant le maintien du contrôle et la survie de l’EF, la référence au prix financier voire stratégique. Intégrée à l’analyse du GFC, les acceptions de la valeur sont à étudier en fonction du statut de l’agent intéressé ou associé au capital. S’il fait partie de la famille, l’actionnaire développe sa propre logique faite d’attentes financières, industrielles et émotionnelles. Sa situation diverge d’ailleurs selon qu’il a du pouvoir ou pas, qu’il est éloigné du projet familial ou pas. Hirigoyen (2009, 2014) distingue à ce titre six catégories d’actionnaires familiaux qui développeraient, selon leur niveau d’implication, des valeurs émotionnelles bien différentes. Faible ou nulle chez certains actionnaires familiaux passifs, elle fragiliserait l’unité. S’il ne fait pas partie de la famille, les rapports à la valeur diffèrent pour l’investisseur externe. Il privilégie la valeur financière s’il trouve dans les actions du GFC un simple moyen de placement pour ses liquidités. Il s’intéresse à la valeur stratégique lorsqu’il se focalise sur le contrôle du projet. Par référence à la rentabilité d’un investissement appliqué au contrôle d’une firme (Charreaux, 2000), en adaptant un modèle de négociation (Cadiou, 1990) et en partant de la situation où une firme, non familiale « e » décide de prendre le contrôle d’une firme familiale « f », il est possible d’appréhender la dynamique des valeurs.

Pour l’initiateur de l’opération « e », la rentabilité de l’investissement est mesurée par VAN(e,f) qui n’est autre que la valeur actuelle nette de la prise de contrôle de « f » par « e » telle que :

L’opération est rentable pour « e » quand la VAN(e,f) > 0. La synergie attendue S(e,f) est donc supérieure à la dépense d’investissement D0. Or, le prix de transaction P en négociation importe en matière de faisabilité de l’opération et de transfert de richesse entre « e » et « f ».

Pour la cible de l’opération « f », il faut en plus des valeurs financière et stratégique s’intéresser à la valeur de l’attachement à l’UF. Avec Hirigoyen (2014), la valeur socio-émotionnelle familiale VSE(f) s’appréhende sur la base d’une somme de flux de trésorerie émotionnels actualisés au taux de rentabilité émotionnelle attendu d’un actionnaire familial impliqué. Cette valeur en s’ajoutant à VA(f) donne une valeur intégrée, VA*(f), faite d’attentes monétaire et affective où : VA*(f)= VA(f) +VSE(f). Avec une valeur socio-émotionnelle positive (VSE(f)>0), nous avons VA*(f) >VA(f), si bien que les exigences de « f » augmentent relativement au prix de transaction acceptable. L’émotion renforce la position de « f » dans le processus de négociation.

Lors de la négociation entre « e » et « f », le modèle (figure 2) permet de comprendre les tensions. Les exigences renforcées par l’affectif (VSE) s’expriment par l’augmentation de P. Elle déqualifie la VAN(e,f) dès que D0 > S(e,f). La valeur stratégique attendue de « e » est insuffisante pour couvrir le prix de transaction acceptable pour « f » qui s’écarte de la valeur VA(f) en intégrant l’émotion avec VA*(f). La qualité de l’unité qui s’accorde avec une valeur émotionnelle forte pour « f » décourage l’investisseur externe. Les conditions de l’échange sont inacceptables pour l’acheteur. Les prétentions du vendeur sont disproportionnées. Il y a sortie de la zone de négociation et impossibilité de transiger.

La rupture de négociation relève d’une impossibilité à s’entendre sur un prix de transaction mutuellement acceptable. Elle proviendrait ici de l’affectif et montrerait un attachement à l’UF. En qualifiant la VSE, elle s’inscrirait dans une volonté de prolonger l’aventure communautaire. Comme constat, la valeur stratégique espérée pour l’investisseur externe ne reflète alors en rien la valeur affective que porte le groupe familial sur la firme qu’il contrôle.

Les concepts, les temporalités, les destinataires de la valeur importent dans le modèle de négociation. Le GFC, par l’originalité de sa gouvernance et le risque de contrôle qu’il encourt, est un objet d’observation adapté à notre réflexion. Nous avons choisi l’étude de cas pour apporter notre pierre à l’édifice du contrôle familial comme facteur de performance. La tentative de prise de contrôle de la société Hermès par LVMH ouvre des perspectives. Il s’agit de comprendre les choix qui ont guidé les actionnaires familiaux à s’accorder sur la défense de son unité.

FIGURE 2

Modèle de négociation et expression des valeurs

Unité familiale et valeurs : Le cas Hermès

La recherche s’intéresse à Hermès, un groupe familial coté (GFC). L’observation se cristallise sur l’organisation de l’UF avant et après l’arrivée d’un événement majeur affectant son risque unitaire, l’intrusion du groupe LVMH dans son capital. Avant l’événement, il s’agit de comprendre le processus de construction de l’UF pour le GFC et d’évaluer l’intensité de la valeur socio-émotionnelle. Après l’événement, il s’agit d’analyser le contenu de la défense et les conséquences de sa mise oeuvre sur la valeur. Nous étudions l’UF et son évolution à travers le spectre d’observations factuelles, de réactions médiatiques spécialisées, d’expertises stratégico-financières et d’études d’événements. L’architecture ouverte s’intéresse à la dynamique des valeurs et insiste sur les divergences d’appréciation en fonction du statut de l’investisseur.

La méthodologie

L’étude de cas unique (Hlady Rispal, 2002) est menée de manière exploratoire sur une période de quatre années sur Hermès, le sujet investigué. Elle s’intéresse au comportement d’agents impliqués sur la base d’observations multiples. L’objectif visé est la compréhension d’un épisode tendu de la vie d’un GFC. Il s’agit de donner du sens à des événements qui s’inscrivent dans une logique de défense de l’UF et prosaïquement d’appréhender leur contenu en termes de valeur. Les informations mobilisées sont des données secondaires. Elles couvrent la période 2010-2014 : Il s’agit des rapports d’activités (2010, 2011, 2012, 2013) et du portail Hermès; de l’outil de FactSet (plateforme pluri bases de données quasi exhaustives sur l’information financière, économique et sociale). La méthode de l’effet d’annonce (Fama et al., 1969) est mise en oeuvre pour étudier les conséquences de l’arrivée d’un événement sur les cours (encadré 1). Elle s’intéresse à la valeur financière d’Hermès mais donne des informations sur les anticipations d’investisseurs comme LVMH (valeur stratégique) ou le marché (prime spéculative).

L’analyse, à la fois qualitative et quantitative, porte sur l’UF, les mécanismes de gouvernance et les protections du contrôle d’Hermès. Cinq événements (E) successifs font l’objet d’une analyse approfondie (encadré 2). A partir d’une situation initiale, le groupe Hermès en 2010, notre étude porte sur des événements significatifs qui ont affecté les valeurs de la société. Ils sont relatifs au raid de LVMH (2010), aux défenses d’Hermès (2010-2012), et à la conciliation (2014).

L’analyse d’Hermès : les événements étudiés

Après avoir présenté le groupe Hermès avant l’épisode de l’entrisme de LVMH, nous nous intéressons aux conséquences du raid et des défenses familiales sur les valeurs. LVMH est l’initiateur du raid. Hermès est la cible. L’opération est menée en contexte de marché.

L’unité familiale d’Hermès avant le raid

Hermès en 2010 est un groupe familial coté (depuis 1993), délégué (association P. Thomas, un dirigeant externe, à la gérance de 2006 à 2013), à l’unité persistante (depuis 1837), arrivé à la sixième génération et détenu pour Hermès International (HI) à plus de 70 % par le bloc familial. Fleuron du marché, c’est la 19ème capitalisation boursière de Paris qui est évaluée à 21,4 Md€. Son cours au 1er janvier 2010 avoisinait 100€ et son capital semblait protégé. La défense reposait principalement sur une SCA qui organise, depuis 1991, la répartition du patrimoine et de la gestion entre membres de la famille. L’initiative visait à gérer la dilution de l’introduction en bourse. La SCA distingue les commanditaires qui ont un statut d’apporteurs de capitaux, sont détenteurs de titres de propriété et membres du conseil de surveillance mais dont la responsabilité est limitée, des commandités qui détiennent le pouvoir comme associés, ont des parts sociales, gèrent ou délèguent la gestion mais dont la responsabilité est illimitée. Elle permet de séparer direction et contrôle, et de s’adapter à la variabilité de l’affectio societatis dans le cas d’actionnaires familiaux nombreux (Charlier, 2014), une caractéristique d’Hermès. En effet, au 13 décembre 2011, le GFC est composé des actionnaires familiaux de H51 (52 943 797 actions), de H2 (5 289 090 actions) et des autres membres (8 090 707 actions) (AMF, 2011). Il détient 62,82 % du capital. Trois familles ressortent mais également 117 personnes physiques et morales. Appelées les « autres membres », elles détiennent individuellement moins de 5 % du capital. L’éclatement familial est réel, ce qui suppose des niveaux d’implication bien différents. Le caractère illimité de la responsabilité est contourné par le fait que le commandité est une société contrôlée par la famille (SARL Emile Hermès), ce qui renforce l’emprise familiale. Le capital est concentré entre les mains des contrôlaires familiaux regroupés au sein de cette société ad hoc. Les actionnaires familiaux bénéficient de droits de vote double. Aux branches familiales (Dumas, Puech, Guerrand) sont associés autant de holdings patrimoniaux. Le flottant est de 25 % et le PER de 54. La société crée de la valeur (ratio de Marris > 8, Bénéfice net = 412 M€).

L’indépendance familiale semble assurée tant la panoplie des mesures de protection est complète. Sur la propriété, le contrôle est canalisé collectivement par la famille (conseil de surveillance). L’éclatement en branches familiales (clans) est visible mais rassemblé (holdings patrimoniales). La relation actionnariale familiale est organisée (comité de famille). La cohésion familiale repose sur des relations formalisées (arrangements institutionnels) et sur des liens plus informels (partage d’une philosophie). Sur la gestion, la gérance du groupe est exercée conjointement par un manager (P. Thomas) et un représentant d’Emile Hermès SARL, l’associé commandité. L’actionnariat de la SARL est réservé à la descendance d’Emile Hermès, le petit-fils du fondateur. La famille est présente dans tous les organes de direction du groupe (gérance, comité exécutif, conseil de surveillance, comité d’audit, associé commandité). Le contrôle familial est renforcé par des protections juridiques (SCA, titres autocontrôlés, holdings patrimoniales, SAS), statutaires (actions au nominatif, droits de vote doubles, déclaration de seuils statutaires à 0,5 %, clauses d’agrément), financières (augmentation de capital réservée, BSA dédiés, intéressement), contractuelles (pacte, conventions, syndicat familial), économiques (périmètre d’investissement, synergies métiers, valorisation de l’image). L’actionnariat salarié représente 0,5 % du capital. La gouvernance d’Hermès associe les mécanismes d’adhésion informels (culture et valeurs), ceux de l’implication directe des membres de la famille dans l’aventure économique et ceux de l’association propriétaire. La stratégie protège le GFC de l’éclatement du capital (rentabilité élevée, endettement faible, implication de la famille, gouvernance fermée), de la distanciation émotionnelle des membres (image d’exception, notoriété de la marque, culture de l’art, attrait du luxe) et de la complexification du projet (taille modeste, propriété des points de vente, faible diversification métiers, internationalisation par duplication du modèle). En synthèse eu égard au modèle FIBER (Berrone et al. 2012), il est possible d’affirmer que le GFC Hermès est doté d’un capital socio-émotionnel élevé. Les cinq postulats du modèle sont ici vérifiés. Ainsi pour le F (« Family control and influence »), la préservation de la valeur émotionnelle est montrée. Il y a un contrôle continu de la famille sur l’actionnariat et la direction. Pour le I (« Identification of family members with the firm »), l’imbrication famille-affaires donne effectivement lieu à une identité singulière. Elle se développe sur la base d’une image d’EF unique fédérée autour d’un nom prestigieux dont la simple évocation ramène à l’artisanat d’exception. L’entreprise est appréciée tant en interne qu’en externe comme une extension de la famille. Pour le B (« Binding social ties »), le capital socio-émotionnel associé aux liens de parenté est à l’origine d’avantages en termes de développement du capital social, de confiance relationnelle, de solidarité interpersonnelle. Pour le E (« Emotional attachment of family members »), le contenu affectif et le rôle des émotions impactent les décisions stratégiques. Enfin pour le R (« Renewal of family bonds to the firm through dynastic succession »), la durabilité transgénérationnelle (durabilité de l’héritage, successions) montre, avec une firme presque Hénokienne, que le capital socio-émotionnel est préservé.

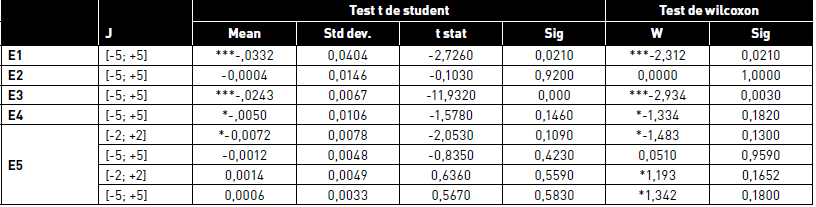

Hermès est un groupe convoité. Sa cohésion est observée et sa performance enviée. L’irruption d’un actionnaire indésirable et la défense qui a suivi montrent que le risque de rupture de l’UF était réel. Les protections mises en place autour de la SCA ont été jugées insuffisantes. Pour fermer le contrôle, la famille a fait évoluer son système de gouvernance, autant d’événements à étudier. Les résultats des tests présentés sont ceux du CAC40 pour une estimation sur 260 jours. Pour l’événement E5, les analyses ont été menées sur l’initiateur et la cible du raid.

Le raid LVMH (Evénement 1- E1)

L’étude se focalise sur l’entrisme de LVMH, un groupe coté au portefeuille diversifié (60 marques) de grande notoriété, leader mondial incontesté d’un marché porteur, celui du luxe, expert de la croissance externe. Il s’est invité au capital d’Hermès le 25 octobre 2010. De sleeping partner, détenant moins de 5 % du capital d’Hermès International, LVMH a organisé son intrusion en utilisant une technique financière sophistiquée qui lui a permis de détenir plus de 17,1 % du capital d’Hermès. Sans déclaration préalable et sur la base de contrats à terme conclus avec des établissements financiers, les equity swaps, l’opération a été menée en toute discrétion. Ce produit optionnel permet à un investisseur, qui anticipe une évolution positive de son cours, de bénéficier de la performance d’une action sans détenir les titres. Au débouclage du contrat, le bénéficiaire reçoit la différence en numéraire entre le prix effectif du titre et le prix prévu dans le contrat. Or un avenant signé entre des banques et LVMH prévoyait un règlement en titres Hermès. La sortie du contrat s’est donc faite par livraison physique des actions. LVMH a notifié instantanément les franchissements des seuils de 5 %, 10 % et 15 %. Prolongé par un ramassage au fil de l’eau, le taux de détention dans le capital d’Hermès a régulièrement augmenté en fin 2010 (14,2 % le 20-10, 17,1 % le 23-10, 20,21 % le 17-12), puis en 2011 (21,4 % le 31-08, 22,28 % le 20-12 représentant 16 % des droits de vote). LVMH justifiait l’opération comme une action visant à n’être qu’un « actionnaire de long terme » du célèbre sellier et à « contribuer à la préservation du caractère familial et français qui est à l’origine du succès mondial de cette marque emblématique ». Cette montée au capital a fait craindre une prise de contrôle rampante d’Hermès par LVMH. La valeur financière du titre Hermès International a augmenté de 16 % le jour du raid pour s’établir à 204,50€. La participation (17,1 %) a été acquise sur la base d’une valorisation de 1,45 Md€ soit un prix de revient de 80,47€ par action. Ce prix est jugé très favorable par les experts relativement au cours du titre et au taux de détention. Le rendement anormal (AR) de l’événement E1 constaté le jour de l’annonce J, est positif à 5,96 % (tableau 1). Les investisseurs anticipent une création de valeur instantanée. Elle s’explique par l’anticipation de bénéfices futurs supplémentaires (synergies) mais aussi par les tensions à venir sur la demande de titres. Les mouvements d’achat par LVMH et de rachat par Hermès intéressent d’autant que le flottant déjà faible se contracte. Pour LVMH, le prix de transaction payé P (equity swap) est bien inférieur au prix du marché (cours), une approximation de la valeur actuelle d’Hermès (VA) le jour de l’annonce. La prime de contrôle et la dépense d’investissement sont négatives (P < VA(Hermès)). La plus-value potentielle est captée par LVMH. Le marché considère que l’arrivée d’un actionnaire significatif dans le capital d’Hermès recomposé va provoquer des ruptures stratégiques dont il peut bénéficier. Les investisseurs applaudissent. LVMH, loin d’un placement financier, se lancerait dans une opération stratégique visant à prendre le contrôle d’Hermès.

Inacceptable pour la famille, la transaction est loin de satisfaire sa valeur stratégique et aggrave son risque unitaire. La réaction est immédiate car en J+1, les AR deviennent négatifs (-5,4 %). La tendance se confirme sur les rendements anormaux cumulés (CAR) qui se déforment négativement en fin d’observation. Sur la période +1 à +5, ils sont de -14,9 % (tableau 2) et sur la fenêtre -5 à +5, ils sont négatifs à -10,69 % et significatifs (tableau 4). En réponse, le communiqué de presse d’Hermès daté du 26 octobre 2010 rassurait sur la cohésion familiale en affirmant que l’actionnariat restait « parfaitement uni pour la poursuite d’un projet d’entreprise commun ». Il ajoutait que le statut de SCA permettait de garantir l’indépendance du groupe et qu’aucun projet de cession de capital n’était envisagé par la famille. Si l’UF est revendiquée par ces propos rassurant, ils expriment également un besoin de se justifier pour la famille.

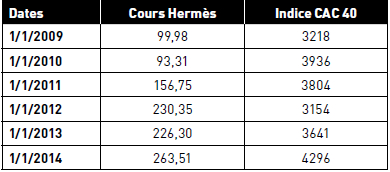

LVMH entretient le doute en évoquant l’idée d’un placement financier tout en se considérant comme un investisseur de long terme. La conservation des titres acquis et la poursuite des rachats militent en faveur d’une logique industrielle, une interprétation qui prédomine chez les investisseurs (consensus du marché). La participation de LVMH augmente de 2010 à 2012. Le cours d’Hermès progresse de 148 % alors que l’indice perd 20 % (tableau 3). La prime spéculative se renforce avec la revalorisation du cours d’Hermès. Le marché salue la performance financière de l’opération et apporte une prime à la cible sur une prise de contrôle à venir.

Des dissensions familiales pourraient émerger. L’idée que certains membres de la famille profiteraient de valorisations excessives relativement aux fondamentaux pour apporter leurs titres au raider n’est pas si hasardeuse. L’intrusion qui atteint plus de 22 % du capital d’Hermès fin 2011 dérange. Les dirigeants familiaux engagent une réflexion sur la consolidation technique de son UF. Cette réaction montre que l’entrisme se fait dans des conditions inacceptables, en dehors de la zone de négociation du modèle. Le prix psychologique pour la cible est loin d’être atteint. L’envie de céder ne s’accorde pas avec la valorisation élevée du marché. Si la valeur affective semble protéger l’UF, la mobilisation des actionnaires impliqués sur son renforcement confirme la réalité d’un risque unitaire pour Hermès.

Tableau 1

Analyse des rendements anormaux (AR) pour les 5 événements (E)

Tableau 2

Analyse des rendements cumulés (CAR) par tranche d’observation

Les défenses d’Hermès (Evénements 2,3 et 4)

La défense s’est faite sur la base de trois événements qui nous sont apparus significatifs. Le premier est une déclaration faite en préambule du conseil des familles ayant pour ordre du jour le contrôle de la société (événement 2 – E2) datée du 8 novembre 2010. Elle porte sur le renforcement l’UF via la création d’une nouvelle holding. Deux schémas à l’étude ont été présentés : la constitution d’une holding non cotée regroupant tous les titres de la famille organisant leur incessibilité hormis entre héritiers et l’idée d’un pacte d’actionnaires construit entre les familles et la société Théodule. L’accord organise la cession progressive des actions vers la structure qui en deviendrait propriétaire. En janvier 2011, des dissensions familiales sont apparues. Près de vingt membres, représentant 7 % du capital, ont montré des réticences quant au montage, dévoilant des logiques de clans dans lesquelles les intérêts particuliers divergent. Le déroulement de procédures (négociations intra familiales, action de l’association de défense des actionnaires minoritaires (ADAM) et autorisations des autorités prudentielles (AMF)) a duré un an. Le second épisode (événement 3- E3) est la mise en place de H51, la forteresse d’Hermès. Elle a été annoncée le 24 novembre 2011, par l’avocat du groupe et relayée par Reuters. Il se traduit par l’apport des actions détenues par la famille dans Hermès International à la société H51, une SAS à capital variable. La dénomination H51 est révélatrice de l’objectif majoritaire pour une holding familiale non cotée. La famille réalise un reclassement d’actions afin de sécuriser son contrôle. Instantanément, le montage reconduit l’UF en assurant le contrôle familial. Sa participation majoritaire est logée dans H51 (50,15 % des actions et 55,4 % des droits de vote). Les mouvements de titres de la famille transitent par H2 (ex Théodule) qui organise le transfert selon les besoins vers H51. La cohésion familiale repose sur ces holdings. La cession de titres à ces structures est réservée à la famille (90 personnes physiques) mais aussi aux holdings patrimoniales des clans. Des mécanismes de solidarité en vase clos permettent l’accès à la liquidité en cas de nécessité. Sur le contrôle familial, H51 détenait fin 2011, 52 943 797 actions Hermès International (sur un total de 105 569 412 actions) représentant 81 424 658 droits de vote (sur un total de 146 952 658 droits). H51 est elle-même contrôlée au plus haut niveau par les membres personnes physiques du groupe familial composé des associés de la Société Emile Hermès SARL, de leurs conjoints, enfants et petits-enfants, de leurs holdings patrimoniales. En raisonnant au niveau du groupe (H51, H2, autres membres), la famille contrôlait fin 2011, 62,82 % des actions représentant près de 70 % des droits de vote d’Hermès International (AMF, 2011). La consolidation trouve de plus une consonance partenariale. La nouvelle présidente d’H51 et le président du conseil de gérance d’Hermès, tous deux membres de la famille, ont traduit le montage H51 en : « une volonté de rassurer collaborateurs, fournisseurs et clients » face à l’intrusion de LVMH. Dans la même veine, la présentation fin mars 2012 de la création d’une « vaste maison des savoir-faire » dédiée à la formation des mains d’Hermès rassure sur l’avenir. Il s’agit à la fois de perpétuer la tradition mais aussi de se rassurer sur la régénération de compétences rares. Plus fondamentalement, la persistance de l’UF est assurée. En effet, au montage est associée une convention signée par les actionnaires familiaux impliqués. Elle instaure un droit prioritaire d’acquisition au profit d’H51 sur leurs actions. Ce mécanisme scelle définitivement l’arrangement familial jusqu’au 31 décembre 2040. L’annonce de la nomination d’un dirigeant familial (événement 4- E4) lors l’assemblée générale d’Hermès International le 30 mai 2012, est le troisième épisode. Sur l’unité managériale, l’annonce est une décision à forte connotation symbolique : la fin de l’intérim de délégation de la gestion avec un retour au management familial. A P. Thomas, dirigeant externe à la famille, directeur général et premier gérant d’Hermès succède Axel Dumas, membre de la 6ème génération, qui occupait les fonctions de directeur général des opérations. Une cogérance de transition est proposée dès le mois de juin 2012. Par recouvrement des trois cercles, Hermès est conforme au modèle familial « type ». Sur l’unité propriétaire, les négociations familiales se sont poursuivies. Un membre de la famille (N. Puech) détenant 6 % du capital s’était maintenu à l’écart. L’annonce de son entrée au conseil de surveillance du groupe a été faite lors de la préparation de cette même assemblée générale (17-04) scellant la cohésion familiale.

Tableau 3

Evolution comparée du cours et de l’indice CAC

Les rendements anormaux (AR) constatés lors de l’annonce des événements E2, E3, E4 sont tous négatifs (respectivement -0,066 %, -0,046 % et -0,021 %). Les trois défenses sont destructrices de valeur (tableau 1). Leur CAR sont également négatifs respectivement de -1,9 %, -3,4 % et -1,7 % (tableau 2). L’effet E3 relatif à l’installation de H51 est significatif à 95 %. Les effets E4 et E2 sont peu voire non significatifs (tableau 4). Le renforcement de l’UF est destructeur de valeur financière. Le marché réagit sur la base d’une réduction de la menace de prise de contrôle rampante. La prime spéculative se déprécie avec le renforcement des pouvoirs de la famille. Le marché anticipe une réussite de la défense de la famille. Les cours d’Hermès stagnent à partir de 2012 alors que l’indice CAC progresse (tableau 3). Le risque unitaire décline et la valeur de l’UF se renforce. A la valeur stratégique, VA(f), s’adjoint une valeur socio émotionnelle (VSE) fortement positive chez Hermès. L’ensemble VA*(f) déqualifie, sur la base du prix de transaction acceptable, la valeur stratégique de LVMH. La logique de long terme du projet s’impose à chaque annonce avec comme explication au refus de vendre : « plus l’entreprise est ancienne, plus elle gagne en valeur émotionnelle dans le coeur de l’actionnaire familial actif… C’est ce qui explique que les actionnaires actifs et sereins ne souhaitent pas vendre leur entreprise mais préfèrent la conserver et la transmettre aux générations suivantes » (Hirigoyen, 2014).

Tableau 4

Test sur les CAR « t » et « W »

* significatif à 80 %, ** à 90 % *** à 95 %)

Les tensions montent et les positions sont bloquées. LVMH voit sa participation stagner. Hermès va rester un groupe familial. Les liens entre les clans se sont resserrés. Le capital s’est fermé. En juin 2014, LVMH et les familles Hermès possèdent plus de 95 % des actions. La problématique du flottant impose un retour à la liquidité du titre. Elle passe par une sortie, par voie de justice ou volontaire, de LVMH.

Epilogue (Evénement 5)

Le 3 septembre 2014, l’annonce d’un accord amiable entre Hermès et LVMH est tombée. Un communiqué de LVMH présente le débouclage de sa participation dans Hermès (événement 5- E5). Les titres de la presse spécialisée du jour sont sans ambiguïté : « LVMH et Hermès signent la paix des braves » (Les Echos), « Hermès invite LVMH à sortir de son capital » (La Tribune), « LVMH et Hermès se séparent la tête haute » (L’Agefi). Il scelle la fin du conflit et fait suite à une conciliation initiée par le Tribunal de Commerce de Paris. Le communiqué précise que, « la totalité des actions Hermès détenues par le Groupe LVMH seront distribuées à ses actionnaires, étant entendu que la société Dior distribuera à ses propres actionnaires, les actions qu’elle aura ainsi reçues ». LVMH va réduire significativement sa participation dans le capital d’Hermès. Le groupe s’engage à redistribuer ses actions Hermès soit 24,43 millions d’actions représentant 23,2 % du capital à ses actionnaires sous forme de dividendes. De facto, le 20 décembre 2014, date d’effet de l’accord, la holding patrimoniale Groupe Arnault qui détient 46,5 % de LVMH, va récupérer 8,5 % du capital d’Hermès International faisant de B. Arnault un simple actionnaire privé d’Hermès. Dior, sa filiale, recevra 14,7 % des titres Hermès à distribuer à ses actionnaires. La cession au gré des propriétaires est retenue. LVMH, Groupe Arnault et Dior s’engagent à ne plus acquérir de titres Hermès pendant 5 ans. L’accord annule les procédures judiciaires en cours.

Avec le démembrement de la participation de LVMH, Hermès préserve son indépendance en se débarrassant de l’actionnaire indésirable. Le flottant gagne en profondeur alors que le capital reste verrouillé. La négociation a été menée par Axel Dumas. La firme consolide son modèle économique familial tout en continuant à croître de façon organique sur ses métiers. Le titre perd tout caractère spéculatif. Pour LVMH, sa participation est valorisée à plus de 6,5 Md€. L’opportunité financière d’une survalorisation Hermès dans un marché du luxe ralenti a été saisie. L’opération a théoriquement généré une plus-value comptable estimée à 2,8Md€. Sur la période 2010-2014, le titre Hermès a progressé de 64 %. Avec le gain d’1Md€ du dénouement des equity swaps, la plus-value s’élèverait à 3,8Md€. Il faut y ajouter 320 m€ de dividendes perçus en tant qu’actionnaire et retrancher l’amende toute relative de 8m€ infligée par l’AMF pour déclaration tardive des seuils. Si l’enrichissement financier est effectif, LVMH va vendre les titres à ses actionnaires et déclarer un appauvrissement sur la base d’une valorisation 2013 des titres Hermès dans ses comptes (6,2Md€). Sur une hypothèse de parité de 21 actions LVMH pour recevoir une action Hermès et à partir des cours constatés lors de l’opération (137,5€ et 248,75€ pour LVMH et Hermès), le détenteur des titres LVMH va bénéficier d’une distribution exceptionnelle de 8,6 % et réaliser la plus-value lors de la cession. En J, jour de l’annonce de l’accord, on constate un rendement anormal négatif pour Hermès (-1,68 %) et positif pour LVMH (+0,89 %) (tableau 1). Il y a transfert de valeur au profit des actionnaires LVMH. L’action Hermès a perdu 11 % dans les premières transactions du jour avant de se reprendre. Cette correction à la baisse s’explique par la disparition de la prime spéculative relative à la possibilité du rachat par LVMH. Le cours du titre LVMH pour sa part gagnait 3 % dans un marché en progression à 1,12 %, saluant à la fois la performance et montrant l’intérêt des investisseurs pour LVMH. En effet, tout investisseur entrant avant le 20 décembre va pouvoir bénéficier de la redistribution des titres. Les rendements anormaux cumulés confirment tous le transfert de richesse. Les CAR sont négatifs pour Hermès (-3 %) et positifs pour LVMH (0,06 %) (tableau 2) mais peu significatifs (tableau 4).

La discussion : une lecture par les comportements

La performance de la firme familiale est-elle supérieure à celle de la firme non familiale ? La question est simple mais la réponse bien complexe car performance et valeur sont autant de concepts qui se nourrissent du contexte dans lequel l’observation se situe. Ils revêtent des atours polysémiques et impliquent des partenaires différenciés (Cadiou, 2008). Dans une logique de compréhension de la valeur pour la famille, nous nous sommes intéressés au risque de rupture de l’intégrité du groupe. La discussion se focalise sur les logiques d’action afin d’appréhender le rôle de l’information sur les comportements des acteurs. LVMH, l’initiateur, est un groupe investisseur. Leader du marché, il ne laisse que peu de doute à l’observateur sur les intentions qui l’amènent à s’intéresser à un fleuron familial du luxe. La croissance externe est inscrite dans la vision du stratège. Pour Hermès, la cible, la croissance est endogène, prudente et totalement maîtrisée. Sa valeur stratégique repose sur une valeur actuelle calculée sur le très long terme. Le caractère intergénérationnel est incontestable et les bénéfices privés seront d’autant plus significatifs qu’ils seront durables. Le marché, l’observateur, représente l’investisseur public. Concerné par le flottant, il réagit au rythme des intentions qu’il prête aux acteurs. Les analystes lui procurent des informations qu’il traite pour décider sans connaître la vérité vraie des stratèges. Pour lui, chaque événement est étudié sur la base d’opportunité de profits futurs. La démarche est financière car elle s’intéresse à la rémunération et à l’évolution des cours. La prime spéculative liée à la prise de contrôle l’anime mais la tombée d’informations sur la défense familiale l’incite à intégrer un renforcement de la gouvernance familiale. Les événements font vivre ses réactions.

L’asymétrie d’information et l’opportunisme influencent les comportements. Les propositions et contrepropositions des belligérants sont faites à l’intention des investisseurs. Au niveau du marché, elles ont pour effet de provoquer des biais comportementaux. Ils sont cognitifs et liés à la compréhension. En effet, les investisseurs publics interprètent des événements qu’ils rattachent à des recettes mentales pour en évaluer les conséquences immédiates. Ils ont envie que ça se passe car c’est leur intérêt (opportunisme). Un tel raccourci se détache d’une réalité à venir sur laquelle ils n’ont qu’un statut d’observateur. Elle n’intègre ni la complexité du cheminement de l’intention des agents en action, ni le caractère incertain du résultat final de l’opération. La presse joue son rôle par sa capacité d’influence. Elle dit que c’est bien (mal) et que l’impact serait positif (négatif) sur la valeur. Alors ces investisseurs achètent (vendent). On touche à un biais, celui la prophétie auto-réalisatrice. Bien évidemment, le fait que le flottant soit limité pour le titre Hermès se décline en anomalie de marché (biais technique). Une faible proportion de titres échangés construit les cours. L’impact est connu, c’est celui de l’amplification au niveau des valorisations des phénomènes d’achat et de vente. L’initiateur utilise ces biais. La démarche est relayée par les rumeurs, les réactions médiatiques à ses actions, les consensus d’expert, le mimétisme des investisseurs. L’atmosphère favorise la valorisation du titre et, quoiqu’il arrive, elle rassure l’initiateur sur la plus-value à attendre de l’opération. Il entretient le doute de l’observateur car c’est son jeu. L’intérêt recherché est un effet d’entraînement sur les prix du marché. La valeur financière pourrait se détacher de fondamentaux économiques pour la cible. Il en va de même pour les synergies spécifiques à la prise de contrôle. L’initiateur fait monter les prix de transaction pour optimiser la valeur de son placement (plus-value financière). Il construit simultanément une option d’achat industriel par ramassage au fil de l’eau. La croissance de la participation procure un contenu économique synergétique à l’opération. La cible contrarie les croyances de l’observateur en insistant sur l’UF comme pare feu. Le besoin de s’exprimer pour la famille et la construction des défenses supplémentaires montrent que le risque de fracture en interne existe. L’actionnaire familial est loin d’être un bloc homogène. Le rôle des mentors familiaux s’exerce en rassurant le marché sur l’intégrité de l’union (communication) et en mettant en place des actions de renforcement (signalisation). La réaction du marché est implicite puisque la valeur financière est affectée à la baisse (effet d’annonce). Le message est celui d’un groupe familial soudé qui se désintéresse d’un prix de transaction à court terme. Il cherche la pérennisation du contrôle familial à long terme. La défense vise tant à mettre fin à l’entrisme qu’à rassurer le marché sur la capacité à fermer le capital. Elle est technique (muraille de protection) et fusionnelle (disparition de l’envie de vendre pour les membres rebelles). En préservant l’unité, les dirigeants familiaux privilégient collectivement la détention d’une rente à très long terme qui relève de la préservation d’un héritage à transmettre. Ils découragent les velléités d’entrisme en donnant de la valeur à l’émotion. La performance est bien celle d’une UF que les dirigeants familiaux ont su construire et faire partager et qui se renforce sur la base d’une dimension affective en réaction à un danger quant à son intégrité.

Conclusion

En organisant les pouvoirs d’une famille, l’unité relève bien de la gouvernance de l’EF. Sa configuration chemine au gré d’évolutions. Forte, elle est censée protéger le groupe familial d’éclatements. La construction qui est progressive se nourrit d’expériences familiales. La persistance de l’unité ne tient qu’à son entretien par chaque génération de récipiendaires de l’héritage. Propre à chaque membre, sa perception est diffuse. Elle est faite de représentations relatives à un attachement au projet dont les modalités sont complexes. Elle s’impose à tous et devient collective quand un risque de rupture, endogène et/ou exogène, s’invite et vient perturber les équilibres en place. L’intention familiale de poursuivre ensemble en dévoile alors sa puissance. Sa réussite tient à la qualité de la défense des membres impliqués. Elle est bien managériale car elle découle de la capacité du noyau familial à mobiliser à la fois les ressources techniques nécessaires à sa protection mais aussi à faire vibrer la fibre familiale utile à son maintien. En intégrant la dimension socio-émotionnelle, l’UF se dote d’une force. Sa valorisation intéresse la famille car elle peut disqualifier les logiques financière et stratégique. L’épilogue montre bien que, d’un point de vue strictement financier, la sortie de LVMH profite à ses actionnaires. Par contre, au niveau industriel, le raid de LVMH peut ressembler à un échec puisqu’il n’aboutit pas à une prise de contrôle. D’un point de vue stratégique pour Hermès, l’opération propose le renforcement de l’UF. A ce titre Axel Dumas affirme « que la bataille n’a fait que renforcer la cohésion entre les branches familiales ». Les dirigeants familiaux n’ont pas été obnubilés par la valeur financière. La succession des défenses, autant d’investissements unitaires, a produit des effets négatifs. Ils se sont traduits pour la famille par une destruction de valeur financière instantanée et pour les investisseurs du marché par la disparition d’une prime spéculative. La défense du noyau de dirigeants familiaux s’est organisée de manière pragmatique en se donnant les moyens de place pour fermer le contrôle mais aussi de manière affective en actionnant l’émotion d’une possible rupture de l’union familiale. En pérennisant le GFC sur le long terme, ils ont choisi la valorisation d’une rente familiale durable. Nous avons exploré la notion de valeur socio émotionnelle en contexte de renforcement de l’unité. Le cas Hermès, notre observation empirique, proposait une situation remarquable qui se prêtait à l’analyse. Une EF singulière en situation risquée qui se mobilise pour se défendre. Le sujet de l’émotion y est apparu comme essentiel. Une telle problématique s’affirme au niveau académique. Elle serait porteuse de bien des perspectives de recherches et particulièrement adaptée à la compréhension du fonctionnement des EF (Sheperd, 2016). Nous avons mis en exergue la piste de l’intensité de l’émotion dans sa relation à la performance. L’intérêt du sujet est réel. En effet, relativement aux valeurs, l’émotion peut certes servir mais aussi desservir l’UF. L’excès d’émotion, l’attachement démesuré à l’unité, l’aveuglement affectif s’ouvrent sur des possibilités de décisions contreproductives ou l’émotionnel primerait sur le rationnel. De tels dysfonctionnements en impactant les valeurs seraient susceptibles de nuire au projet familial. Il s’agit d’autant de situations à prévenir qui intéressent le chercheur.

Parties annexes

Notes biographiques

Christian Cadiou est Professeur Agrégé des Universités en sciences de gestion et Directeur de Recherche à l’Université de Bretagne Occidentale (UBO). Créateur de l’IAE, où il est enseignant-chercheur, il anime le Master Ingénierie Financière. Membre du laboratoire LEGO (EA 2652), il dirige des recherches en stratégie financière. Conférencier, auteur d’ouvrages et chercheur confirmé, il publie régulièrement dans les revues académiques référencées et communique dans les congrès de recherche internationaux.

Kristen Cadiou est Maître de Conférences en sciences de gestion à l’Université de Bretagne Occidentale (UBO). Enseignant-chercheur, il coordonne le Diplôme Universitaire Etudiant- Entrepreneur. Membre du laboratoire LEGO (EA 2652), il dirige l’axe « Comportement des organisations ». Docteur, il a réalisé sa thèse sur la reprise et la transmission d’entreprise. Spécialiste de stratégie d’entreprise, il développe ses recherches en entrepreneuriat et repreneuriat. Il publie et communique régulièrement à l’international sur le thème de l’entreprise familiale.

Farrel N’Goma est ATER en sciences de gestion à l’Université du Mans. Docteur en sciences de gestion, il a soutenu sa thèse en 2016 à l’UBO sur le thème de l’augmentation de capital en situation difficile. Chercheur, il est membre du LEGO (EA 2652). Spécialisé en finance d’entreprise, il développe ses travaux sur la politique financière des entreprises.

Bibliographie

- Allouche, J.; Amman, B. (2000). « L’entreprise familiale : un état de l’Art », Finance, Contrôle, Stratégie, Vol. 3, N° 1, p. 33-79.

- Allouche, J.; Amman, B.; Garaudel P. (2007). « Performances et caractéristiques des entreprises familiales et non familiales : le rôle modérateur de la cotation en bourse et du degré de contrôle actionnarial », 15ème Conférence AIMS, Montréal, 29 pages.

- AMF (2011). Déclaration de franchissement de seuils et déclaration d’intention : Hermès International, 211C2288, 21 décembre 2011, 3 pages.

- AMF (2013). Décision de la commission des sanctions à l’égard de la société LVMH, 25 juin, 26 pages.

- Anderson, R.; Reeb, D. (2003). « Founding family ownership and firm performance; Evidence from S&P 500 », The Journal of Finance, Vol. 58, N° 3, p. 1301-1328.

- Arrègle, J.-L.; Hitt, M.; Sirmon, D.; Véry, P. (2007). « The Development of Organizational Social Capital : Attributes of Family Firms », Journal of Management Studies, N° 44, p. 73-95.

- Bainville, J. (1920). Comment placer sa fortune, Nouvelle Librairie Nationale, Paris.

- Batsch, L. (1999). Finance et stratégie, Economica, Paris.

- Bauweraerts, J.; Colot, O. (2013). « Performance des firmes et propriété familiale : une approche comptable », Direction et Gestion, N° 263-264, p. 207-216.

- Berrone, P.; Cruz, C.C.; Gomez-Mejia, L.R (2012). « Socioemotional wealth in family firms : A review and agenda for future research », Family Business Review, N° 25, p. 258-279.

- Brown, S.J.; Warner, J.B.(1985). « Using daily stock returns : The case of event studies », Journal of Financial Economic, Vol. 14, February, p. 3-31.

- Bucher, F. (1999). « Mesures anti-OPA : de la panoplie à la mise en oeuvre », Option Finance, N° 541, p. 31-37.

- Cadiou, C. (1990). Le redéploiement stratégique de l’entreprise, Les Editions d’Organisation.

- Cadiou, C., (2008). La performance en management : de la perception à la réalisation, Ed. PUR.

- Cadiou, C.; Cadiou K. (2014). « Le modèle entrepreneurial familial durable : Comment devenir Hénokienne ? », Revue de l’Entrepreneuriat, Vol. 13, N° 3-4, p. 51-72.

- Casson, M. (1999). « The Economics of Family Firms », Scandinavian Economic History Review, N° 47, p. 10- 23.

- Charlier, P.; Lambert, G. (2013). « Modes de gouvernance et performances des entreprises familiales françaises en fonction des conflits d’agence », Finance Contrôle Stratégie, Vol 16, N° 2, / en ligne http://fcs.revues.org/1314.

- Charlier, P. (2014). « La société en commandite par actions : un outil de transmission pour l’entreprise cotée », Finance Contrôle Stratégie, Vol 17, N° 3, / en ligne http://fcs.revues.org/1508.

- Charreaux, G. (2000). Gestion financière, 6ème Edition, LITEC.

- Coispeau, O. (1992). Gestion de haut de bilan : introduction à l’ingénierie financière, SEFI.

- Corbetta, G.; Salvato, C. (2012). Strategies for longevity in family firms, Bocconi University Press.

- Fama, E.F.; Fischer, L.; Jensen, M. (1969). « The adjustment of stocks prices to new information », International Economic Review, Vol. 10, N° 1, p. 1-21.

- Gersik, K.E.; Davis, J.A.; McCollom Hampton, M.; Lansberg, I. (1997). Generation to generation, Life cycles of the family business, Harvard Business School Press.

- Gomez-Mejia, L.; Haynes, K.; Nunez-Nickel, M.; Jacobson, K.; Moyano-Fuentes, J. (2007). « Socioemotional Wealth and Business Risks in Family-controlled Firms : Evidence from Spanish Olive Oil Mills », Administrative Science Quarterly, N° 52, p. 106-137.

- Gomez-Mejia, L.; Makri, M.; Larraza Kintana, M. (2010). « Diversification decisions in Family Controlled Firms », Journal of Management Studies, N° 47, p. 223-252.

- Gomez-Mejia, L.; Cruz, C.; Berrone, P. (2011). “The bind that ties : socioemotional wealth preservation in family firm”, Academy of Management Annals, Vol. 5, N° 1, p. 653-707.

- Habbershon, T.G.; Williams, M.L. (1999). « A resource-based framework for assessing the strategic advantages of family firms », Family Business Review, Vol. 12, N° 1, p. 1-25.

- Handler, W. (1990). « Succession in family firms : A mutual role adjustment between Entrepreneur and next generation Family Members », Entrepreneurship : Theory & Practice, N° 15, p. 37-51.

- Hirigoyen, G. (2008). « Biais comportementaux dans l’entreprise familiale : antécédents et impacts », Revue Economie et Sociétés, N° 19, p. 1901-1930.

- Hirigoyen, G. (2009). « Concilier finance et management dans les entreprises familiales », Revue française de gestion, Vol. 35, N° 198-199, p. 393-411.

- Hirigoyen, G. (2014). « Valeur et évaluation des entreprises familiales », Revue Française de Gestion, Vol. 5, N° 242, p. 119-134.

- Hlady Rispal, M. (2002). La méthode des cas : application à la recherche en gestion, De Boeck.

- Husson, B. (1990).La prise de contrôle d’entreprise, Presses Universitaires de France.

- Jaffe, D. (2013). « Good fortune : Building a hundred year family enterprise », Report Wise Counsel Research, www.wisecounselresearch.com, Massachusetts, 37 pages.

- Jensen, M.C.; Meckling, W. (1976). « The theory of the firm : managerial behavior, agency cost and ownership structure », Journal of Financial Economics, N° 3, p. 305-360.

- Lebreton-Miller, I.; Miller, D.; Bares, F. (2015). « Governance and entrepreneurship in family firms : Agency, Behavioral agency and resource-based comparisons », Journal of Family Business Strategy, Vol. 6, N° 1, p. 58-62.

- Littunen, H. (2003). « Management Capabilities and Environmental Characteristics in the Critical Operational Phase of Entrepreneurship : a Comparison of Finnish Family and Non-Family Firms », Family Business Review, N° 16, p. 183-197.

- Lumpkin, G.T.; Brigham, K.H. (2011). « Long-term orientation and intertemporal choice in family business », Entrepreneurship theory and practice, Vol. 30, N° 6, p. 1149-1169.

- Mignon, S. (2000). « La pérennité des entreprises familiales : un modèle alternatif à la création de valeur pour l’actionnaire », Finance, Contrôle, Stratégie, Vol. 3, N° 1, p. 169-196.

- Miller, D.; Lebreton-Miller, I. (2005).Managing for the long Run, Harvard Business School Press.

- Miller, D.; Lebreton-Miller, I. (2012). « Managing for the long Run : a review », Conference FERC, 13 may, Montréal.

- De Montmorillon, B. (1986). Les groupes industriels : analyse structurelle et stratégique, Economica.

- Morck, R.; Shleifer, A.; Vishny, R. (1988). « Management ownership and market evaluation : An empirical analysis », Journal of financial Economics, Vol. 20, p. 293-315.

- Quiry, P.; Le Fur, Y. (2016). Finance d’entreprise 2017, 15ème Edition, Dalloz.

- Sharma, P.; Carney, M. (2012). « Value Creation and Performance in Private Family Firms : Measurement and Methodological Issues », Family Business Review, N° 25, p. 233-242.

- Sharpe, W.W. (1963). « A simplified model of portfolio analysis », Management Science, Vol. 9, January, p. 277-283.

- Shleifer, A.; Vishny, R. (1989). « Managerial Entrenchment : The Case of Manager-Specific Investments », Journal of Financial Economics, Vol 25, N° 1, p. 123-139.

- Schulze, W.; Lubatkin, M.; Dino, R. (2003). « Toward a theory of agency and altruism in family firms », Journal of Business Venturing, Vol 14, N° 8, p. 473-490.

- Sheperd, D.A. (2016). « An Emotions Perspective for Advancing the Fields of Family Business and Entrepreneurship : Stocks, Flows, Reactions, and Responses », Family Business Review, Vol. 29, N° 2, p. 151-158.

- Stein, J. (1989). « Efficient capital market, inefficient firms : a model of myopic corporate behavior », Quarterly Journal of Economics, Vol. 104, p. 655-669.

- Taguiri, R.; Davis J. (1996). « Bivalent attributes of family firm », Family Business Review, Vol. 9, N° 2, p. 199-208.

- Westhead, P.; Cowling, M.; Howorth, C. (2001). « The Development of Family Companies : Management and Ownership Imperatives », Family Business Review, N° 14, p. 369-385.

- Wiseman, R. M.; Gomez-Mejia, L. (1998). « A behavioral agency model of managerial risk taking », Academy of Management Review, Vol 23, N° 1, p. 133-153.

Parties annexes

Biographical notes

Christian Cadiou is Professor of universities in Management Sciences and Director of research at the University of Western Brittany (UBO). Creator of the IAE, where he is Professor, he runs the Financial Engineering Master. Member of the LEGO (EA 2652) laboratory, he directs research in financial strategy. Lecturer, author of books, and confirmed researcher, he publishes regularly in referenced academic journals and communicates in international congresses of research.

Kristen Cadiou is Associate Professor in management sciences at the University of Western Brittany (UBO). Teacher-researcher, he manages a University Degree for Student Entrepreneur. Member of the LEGO (EA 2652) laboratory, he directs the research axis “Organizational Behaviors”. Doctor, he realized his thesis on the takeover and transfer of SME. Specialist in business strategy, he develops his research in entrepreneurship. He regularly publishes and communicates internationally on the theme of Family business.

Farrel N’ Goma is an ATER in Management Sciences at the University of Le Mans. Doctor in management sciences, he defended his thesis in 2016 at the UBO on the theme of the capital increase in difficult situation. Researcher, he is a LEGO member (EA 2652). Specialized in corporate finance, he develops his work on the financial policy of companies.

Parties annexes

Notas biograficas

Christian Cadiou es Profesor de universidades en Gestión y Director de Investigación de la Universidad de Bretaña Occidental (UBO). Creador del IAE, donde es profesor-investigador, que dirige la Maestria en Ingeniería Financiera. Miembro del laboratorio de LEGO (EA 2652), dirige investigación sobre la estrategia financiera. Orador, autor e investigador senior, publica regularmente en revistas académicas que se hace referencia y se comunica en los congresos internacionales de investigación.

Kristen Cadiou es profesor asociado de Gestión en la Universidad de Bretaña Occidental (UBO). Profesor e investigador, coordina el Diploma Universitario Estudiante-Empresario. Miembro de LEGO (EA 2652) dirige el eje de investigación “Comportamiento de las Organizaciones”. Médico, completo su tesis sobre la recuperación y transmisión de las PYME. Especialista de estrategia de negocios, él desarrolla su investigación en empresarial. Se publica y se comunica regularmente a nivel internacional sobre el tema de la empresa familiar.

Farrel N’Goma es ATER de Gestión en la Universidad de Le Mans. Doctor en ciencias de la administración, defendió su tesis en 2016 en la UBO en el tema de la ampliación de capital en circunstancias dificiles. Investigadora, que es miembro de LEGO (EA 2652). Especialista en finanzas corporativas, desarrolló su trabajo en la política financiera de las empresas.

Liste des figures

FIGURE 1

Modèle de gestion de l’unité familiale

FIGURE 2

Modèle de négociation et expression des valeurs

Liste des tableaux

Tableau 1

Analyse des rendements anormaux (AR) pour les 5 événements (E)

Tableau 2

Analyse des rendements cumulés (CAR) par tranche d’observation

Tableau 3

Evolution comparée du cours et de l’indice CAC

Tableau 4

Test sur les CAR « t » et « W »

* significatif à 80 %, ** à 90 % *** à 95 %)