Résumés

Résumé

L’objectif de cet article est d’appréhender la relation existant entre stratégie environnementale proactive (SEP) et performance économique. Pour cela, nous mobilisons la théorie des ressources et des compétences. Nous analysons le rôle médiateur des compétences naturelles dans la relation entre SEP et performance économique et explorons l’effet du niveau de développement simultané de ces compétences naturelles en ayant recours à un modèle d’équations structurelles. Nos résultats confirment l’influence positive de la SEP sur la rentabilité. Nous montrons également qu’à la différence des compétences naturelles considérées individuellement, le développement simultané de ces compétences naturelles constitue une variable médiatrice de la relation entre SEP et performance économique.

Mots-clés :

- Compétences naturelles,

- Stratégie environnementale proactive,

- Théorie des ressources et compétences,

- Performance économique,

- Rentabilité

Abstract

The objective of this paper is to understand the relationship between proactive environmental strategy (PES) and economic performance. In order to clarify the nature of the relationship between these variables, we mobilize the resource-based theory. We analyze the mediating role of natural competences in the relationship between PES and economic performance, and explore the effect of a simultaneous development of environmental competences on economic performance. We use structural equation modeling. Results confirm the positive impact of PES on profitability. Unlike natural competences taken individually, the simultaneous development of these competencies mediates the relationship between PES and economic performance.

Keywords:

- Natural competences,

- Proactive Environmental Strategy,

- Resource-based Theory,

- Economic Performance,

- Profitability

Resumen

El objetivo de este artículo es comprender la relación entre la estrategia ambiental proactiva (EAP) y la rentabilidad. Para aclarar la relación entre estas variables, movilizamos a la teoría de recursos y competencias. Este artículo analiza el efecto mediador de las competencias naturales sobre la relación entre la EPA y la rentabilidad. Exploramos el efecto del desarrollo simultáneo del nivel de competencias naturales en la rentabilidad y se utilizó un modelo de ecuaciones estructurales. Los resultados confirman el impacto positivo de la EAP en la rentabilidad. Se demuestra que, a diferencia de las competencias naturales tomadas de forma individual, el desarrollo simultáneo de estas competencias naturales es un mediador de la relación entre la EPA y la variable de rentabilidad.

Palabras clave:

- Competencias naturales,

- estrategia ambiental proactiva,

- teoría de recursos y competencias,

- rentabilidad

Corps de l’article

Depuis plusieurs années maintenant, la question de la « rentabilité » des comportements écologiquement responsables est soulevée. Certains opposent les objectifs de responsabilité environnementale et les objectifs de performance économique; l’adoption d’une attitude environnementale et/ou sociale responsable ne constituerait ainsi qu’une source de coût supplémentaire, souvent imposée aux firmes, et susceptible de dégrader leur compétitivité économique (Walley & Whitehead, 1994; Klassen et Whybark, 1999). D’autres considèrent au contraire que l’intégration des préoccupations écologiques dans le processus de décision stratégique de l’entreprise constitue le moyen de dynamiser la performance économique et d’augmenter les revenus de l’entreprise (Ambec & Lanoie, 2008; Porter & Van der Linde, 1995).

Un certain nombre d’études tente d’analyser les relations entre l’adoption d’une optique de responsabilité environnementale par l’entreprise et sa performance économique (Ambec & Lanoie, 2008; Horvathova, 2010; Molina-Azorin et al., 2009). Pourtant si ces études empiriques sont nombreuses, elles apparaissent au final peu concluantes et ne permettent pas de dégager un véritable consensus sur la question, tant les variables mobilisées sont hétérogènes et les résultats obtenus apparaissent mitigés (Clarkson et al., 2011; Horvathova, 2010; Molina-Azorin et al., 2009). Les études récentes utilisent, pour rendre compte des SEP, des variables très diverses, soit relatives à l’orientation stratégique de l’entreprise (intention ou vision), soit aux pratiques managériales (actions ou comportements), soit aux résultats obtenus (performance environnementale) (Molina-Azorin et al., 2009). Il en est de même pour les variables de performance économique qui peuvent faire référence aux données financières, commerciales et/ou boursières. Les résultats de ces études conduisent à conclure selon les cas à un lien positif, à un lien négatif ou à une absence de lien entre SEP et performance économique (Horvathova, 2010; Molina-Azorin et al., 2009). C’est pourquoi il apparait pertinent de poursuivre les recherches dans ce domaine en mettant en avant trois objectifs (Molina-Azorin et al., 2009) : tout d’abord, développer des modèles permettant de clarifier la nature des variables considérées (tant sur le plan de leur définition que sur le plan de leur opérationnalisation), ensuite, mettre en évidence de nouveaux mécanismes médiateurs de la relation entre stratégie environnementale et performance économique et enfin, prendre en compte le risque de biais de méthode commune, fréquemment identifié comme une limite majeure des études réalisées.

Notre étude s’inscrit dans cette perspective et a pour ambition de poursuivre ces objectifs. Pour cela nous faisons appel à la théorie des ressources et compétences (Hart, 1995; Helfat et al., 2007; Prahalad & Hamel, 1990; Teece et al., 1997; Wernerfelt, 1984). Cette approche théorique nous permet d’éclairer le lien entre SEP et performance économique en mobilisant la notion de compétence naturelle[1] (Hart, 1995). Elle nous conduit à considérer les cinq catégories de compétences naturelles (Hart, 1995) comme variables médiatrices de la relation entre SEP et performance économique. Au-delà du rôle des compétences naturelles considérées individuellement, nous analysons l’impact sur la performance du caractère simultané de l’investissement sur les différentes catégories de compétences naturelles. Dans un souci de clarification des variables considérées, nous faisons le choix de définir la SEP comme une orientation stratégique visant à intégrer les exigences de développement durable et de responsabilité environnementale dans les objectifs et les activités de l’entreprise; nous retenons par ailleurs une mesure diversifiée de la performance économique qui s’appuie sur trois ratios de rentabilité complémentaires. Enfin, pour éviter le biais de méthode commune, les données permettant d’opérationnaliser les variables dépendantes et indépendantes sont générées via des modes de collecte différents.

Au final, notre travail vise à enrichir la théorie du « management vert ». Tout d’abord, nous souhaitons proposer une clarification et une opérationnalisation des notions de SEP et de compétences naturelles. Ensuite, nous voulons sur la base de la théorie des ressources, contribuer au débat portant sur le lien entre SEP et performance économique en mettant en évidence le rôle médiateur des compétences naturelles dans cette relation, en considérant à la fois leur influence individuelle et l’impact d’un investissement simultané sur ces compétences. A notre connaissance, cet enchainement causal reliant SEP, compétences naturelles et performance économique n’a jamais été testé empiriquement de même que l’influence du caractère simultané de l’investissement sur l’ensemble des compétences. Enfin, nous souhaitons par le biais des résultats obtenus, guider les choix des managers et leurs pratiques en matière de politique environnementale afin de proposer des voies d’action pour améliorer la performance économique.

Dans une première partie, nous présentons les hypothèses de recherche. La deuxième partie de cet article est consacrée à la présentation de la méthodologie mobilisée à la fois en termes de construction et de validation des mesures des variables et en termes de test des hypothèses, par le biais d’un modèle d’équations structurelles. Enfin, la troisième partie porte sur la présentation et la discussion des résultats obtenus.

Littérature : Stratégie environnementale proactive (SEP), compétences naturelles et performance économique

Dans cette partie, nous définissons tout d’abord la SEP (1.1), puis nous présentons nos hypothèses portant respectivement sur le lien entre SEP et rentabilité (1.2), sur le rôle médiateur des compétences naturelles (1.3 et 1.4) et sur l’influence d’un développement simultané de ces compétences (1.5).

La SEP en tant qu’orientation stratégique

Dans les travaux explorant la relation entre SEP et performance économique, les définitions et les mesures mobilisées pour approcher la SEP se caractérisent par une forte hétérogénéité, voire une certaine confusion. En effet, la plupart de ces travaux assimile stratégie environnementale, management environnemental et performance environnementale (Molina-Azorin et al., 2009). Selon les cas, la stratégie environnementale fait référence soit à une orientation stratégique, c’est-à-dire une volonté stratégique portée par la direction générale et visant à placer la responsabilité environnementale au centre des préoccupations de l’entreprise dans une optique proactive (Claver et al., 2007; Menguc et al., 2010; Menguc & Ozanne, 2005; Miles & Covin, 2000); soit à des pratiques de management relatives à l’intégration de la préoccupation environnementale dans le comportement de l’entreprise (Gonzalez-Benito & Gonzalez-Benito, 2005; Montabon et al., 2007), soit encore à des résultats obtenus, en termes de performance environnementale tels que l’obtention de certification ou la réduction des émissions polluantes (Dixon-Fowler et al., 2013; Nakao et al., 2007). De ce point de vue, la notion de stratégie environnementale est assimilée indistinctement à la phase de formulation stratégique et à la phase de mise en oeuvre de la stratégie (Buysse & Verbeke, 2003; Clarkson, 1995). En outre, elle recouvre à la fois l’orientation (« l’input »), la mise en oeuvre, ou la réalisation (« l’output »). Cette assimilation entre orientation, pratiques et performance environnementale nous semble de nature à générer une certaine confusion dans l’analyse et à biaiser l’interprétation des résultats obtenus par les différentes études menées dans ce domaine.

Par exemple Sharma et Vredenburg (1998), qui ne proposent pas véritablement de définition précise du concept de SEP, le mesurent à l’aide de 11 dimensions relatives à la fois au comportement en matière de responsabilité environnementale (modification des pratiques pour réduire l’impact naturel des activités de l’entreprise ou pour réduire le risque d’accidents environnementaux par exemple) et aux résultats obtenus (réduction des déchets et des émissions par exemple). De la même façon, Buysse et Verbeke (2003), en s’appuyant sur les travaux de Roome (1992) et de Hart (1995) considèrent que les niveaux successifs de stratégie environnementale font référence à la fois à l’étape de la formulation et de la mise en oeuvre de la stratégie et parlent indistinctement de stratégie environnementale et de pratiques managériales environnementales. Cependant, l’opérationnalisation qu’ils retiennent s’appuie exclusivement sur les pratiques de management en matière environnementale et s’apparente aux compétences naturelles, telles que définies par Hart (1995).

Ce risque de confusion est d’ailleurs récemment souligné par certains auteurs (Verbeke et al., 2006) qui ressentent le besoin de distinguer clairement trois notions : tout d’abord, l’orientation stratégique, qui se manifeste par des structures de gouvernance facilitant les initiatives environnementales, l’adhésion à l’idée de l’environnement comme source d’opportunité et le soutien de la direction aux projets environnementaux; ensuite, les pratiques de management environnemental; et enfin, les compétences naturelles (renvoyant aux pratiques).

Dans cet article, nous faisons le choix de considérer la stratégie environnementale en tant qu’orientation stratégique. Pour aborder cette notion de stratégie environnementale, la majorité des travaux actuels s’appuient sur les typologies visant à évaluer le niveau d’intégration de la responsabilité sociale (Carroll, 1979; Wartick & Cochran, 1985) ou de la responsabilité environnementale (Buysse & Verbeke, 2003; Hart, 1995; Hunt & Auster, 1990; Roome, 1992; Sharma & Vredenburg, 1998) dans la stratégie de l’entreprise. Ces différentes propositions de typologie divergent quant aux nombres de niveaux retenus et aux intitulés de ces niveaux. En revanche, elles convergent sur l’idée d’un continuum qui matérialise le niveau d’intégration de la responsabilité environnementale et sociale dans la stratégie de l’entreprise. Ce continuum serait ainsi borné à son extrémité basse par une optique purement réactive, correspondant à une logique d’adaptation et visant à exploiter les compétences existantes pour répondre a minima, et de manière ponctuelle et locale, aux exigences de développement durable qui sont considérées comme des contraintes et des sources de coût (mise en conformité avec la réglementation, contrôle des externalités négatives par exemple), et à son extrémité haute par une optique proactive correspondant à une logique d’intention et visant à créer les compétences pour saisir les opportunités offertes par la prise en compte de l’environnement naturel (Boiral, 2006; Buysse & Verbeke, 2003; Hart, 1995; Sharma & Vredenburg, 1998).

Dans cette optique, la SEP se définit par la volonté d’intégrer les exigences de développement durable et plus spécifiquement de responsabilité environnementale dans les objectifs de l’entreprise. Elle se traduit par une attitude proactive et un engagement fort de l’entreprise dans le domaine environnemental, une volonté d’adopter une position de leader dans ce domaine, qui peut la conduire à faire évoluer ou à redéfinir ses produits, ses processus, ses technologies ou même son modèle économique (Menguc & Ozanne, 2005; Sharma & Henriques, 2005; Sharma & Vredenburg, 1998). La SEP s’inscrit ainsi dans une logique « d’intention » stratégique (Hart, 1995; Prahalad & Hamel, 1990) dans le cadre de laquelle la direction générale encourage et soutient les initiatives environnementales et promeut les actions permettant de dépasser la simple adaptation aux contraintes réglementaires (Menguc et al., 2010). Elle se caractérise par un projet ambitieux (« tension ») dans le cadre duquel l’environnement naturel est placé au centre des préoccupations stratégiques et perçu comme une source d’opportunité de développement de l’entreprise à long terme (« vision ») (Boiral, 2006; Hart, 1995; Menguc & Ozanne, 2005; Sharma & Vredenburg, 1998).

SEP et performance économique

Si les recherches portant sur les relations entre stratégie environnementale et performance économique sont nombreuses[2], le débat persiste quant à l’existence d’un lien positif significatif entre ces variables; il se structure autour de deux points de vue principaux.

Le premier point de vue regroupe les partisans d’une approche limitée de l’intégration des préoccupations environnementales dans la stratégie de l’entreprise, qui doit être fondée systématiquement sur une étude préalable des coûts et des bénéfices associés à cette intégration. Dans cette perspective, inspirée de la théorie néo-classique libérale, les auteurs considèrent l’investissement de développement durable (notamment lorsqu’il est imposé par la réglementation) comme susceptible de dégrader la compétitivité (Jaffe et al., 1995; Levy, 1995), même s’il est à l’origine d’externalités positives (Palmer et al., 1995). Si certains reconnaissent que la mise en place de programmes publics environnementaux incitatifs peut conduire à dynamiser l’innovation, à améliorer la qualité de l’offre de l’entreprise, à générer des économies ou encore à encourager la dissémination de nouvelles technologies (Palmer et al., 1995), la décision d’allouer des ressources pour répondre à des préoccupations environnementales conduit à consommer des ressources qui ne peuvent alors pas être consacrées au coeur de l’activité de l’entreprise. Cette situation peut alors induire une dégradation de la compétitivité et réduit la possibilité d’une relation positive entre responsabilité sociale et performance économique (Klassen et Whybark, 1999; Walley & Whitehead, 1994; McWilliams et Siegel, 2000). C’est la raison pour laquelle, toute action environnementale doit être entreprise en considérant systématiquement les coûts induits et les économies espérées à court terme (Walley & Whitehead, 1994; Palmer et al., 1995). Dans cette optique, les comportements durables et responsables constituent certes un moyen de générer des économies du fait d’une gestion plus efficace des contraintes environnementales (optimisation de l’utilisation des matières premières, économies d’énergie, réduction des gaspillages…); mais au-delà des profits réalisés par la correction des dysfonctionnements de « premier niveau »[3], un phénomène de gains marginaux décroissants condamne toute espérance de rentabilité d’un projet plus large (Hart & Ahuja, 1996). Ainsi, même si des économies peuvent être réalisées par le biais de mesures simples et basiques, des mesures plus ambitieuses génèrent des coûts qui excèdent les économies réalisées (Walley & Whitehead, 1994).

Le second point de vue consiste à considérer la stratégie environnementale non seulement comme le moyen de limiter les coûts (par la correction des dysfonctionnements de premier niveau) mais aussi comme le moyen de créer un surplus de valeur et d’augmenter les revenus de l’entreprise en améliorant sa compétitivité (Ambec & Lanoie, 2008; Porter & Van der Linde, 1995; Sharma & Vredenburg, 1998). Dans cette dernière optique, la SEP permet de réduire les coûts (Ambec & Lanoie, 2008; Sharma & Vredenburg, 1998) en limitant les gaspillages d’énergie et de matières premières, en réduisant la probabilité d’apparition de conflits réglementaires et sociétaux, en améliorant le climat social de l’entreprise et la productivité, en diminuant le coût d’accès aux ressources (capital par exemple) ou encore en facilitant de manière générale les rapports avec les différentes parties prenantes de l’entreprise (Ambec & Lanoie, 2008). De plus, la SEP dynamise les capacités d’innovation et d’apprentissage de l’entreprise (Sharma & Vredenburg, 1998) et présente un effet positif sur l’image et la réputation (Ambec & Lanoie, 2008). L’influence combinée de ces deux éléments offre à l’entreprise la possibilité de mettre en oeuvre une stratégie de différenciation fondée à la fois sur la qualité des produits/services et sur une image socialement positive et susceptible de séduire et fidéliser sa clientèle (Ambec & Lanoie, 2008). Ainsi, la SEP peut être considérée comme le moyen d’améliorer la compétitivité de l’entreprise à la fois par le biais d’un avantage concurrentiel de coût et/ou d’un avantage concurrentiel de différenciation (Shrivastava, 1995a; Shrivastava, 1995b).

Si les résultats des études empiriques restent partagés et présentent des approches très hétérogènes tant sur le plan des concepts mobilisés que des mesures et des méthodologies utilisées (Horvathova, 2010; Molina-Azorin et al., 2009); les méta-analyses menées par Molina-Azorín et al. (2009) et Horvathova (2010) soulignent que l’adoption de mesures diverses (performance environnementale, pratiques environnementales ou orientation environnementale) rend difficile la généralisation de ces résultats, voire la compréhension des phénomènes sous-jacents. Cependant, elles montrent que la majorité des résultats conclue à un lien positif entre l’adoption d’une optique de responsabilité environnementale par l’entreprise et sa performance économique (c’est le cas pour 55 % des études compilées par Horvathova (2010) et pour 66 % des recherches recensées par Molina-Azorín et al. (2009)).

Ces développements nous conduisent à formuler l’hypothèse suivante :

H1 : la SEP a une influence positive sur la performance économique

Au-delà de l’identification de la relation entre SEP et performance économique, la théorie des ressources et des compétences (Barney, 1991; Barney & Zajac, 1994; Prahalad & Hamel, 1990; Wernerfelt, 1984; Brulhart et al., 2010; Prévot et al., 2010) nous offre ici la possibilité de préciser la compréhension de ce lien en mobilisant la notion de compétences naturelles. La notion de compétences naturelles (Hart, 1995) nous permet en effet de comprendre par quel processus et à quelles conditions la SEP influence la performance économique en considérant d’une part le rôle médiateur de ces compétences entre SEP et performance économique et d’autre part l’importance d’un investissement simultané sur l’ensemble de ces compétences (cf. 1.3, 1.4 et 1.5).

Théorie des ressources, SEP et compétences naturelles

Selon la théorie des ressources et compétences, la performance de la firme repose sur la possession de ressources stratégiques, caractérisées par leur valeur, leur rareté, leur inimitabilité et leur non substituabilité (Barney, 1991; Barney & Arikan, 2005). Ces ressources font références à des actifs tangibles ou intangibles que l’entreprise doit combiner pour construire un avantage concurrentiel. Différentes classifications de ces ressources sont proposées. Ainsi, Grant (1991) distingue les ressources tangibles telles que les ressources financières, les équipements de production, les immobilisations ou les stocks, les ressources intangibles telles que la réputation, la technologie et les ressources humaines et enfin les ressources de compétences et de savoir-faire telles que la culture, la formation et l’expertise des salariés, leur engagement et leur fidélité. Teece et al. (1997) distinguent quant à eux huit catégories de ressources : ressources technologiques, ressources de savoir-faire, ressources supports, ressources financières, ressources de réputation, ressources structurelles (ou de gouvernance), ressources institutionnelles, ressources de marché et ressources de réseau.

La possession, la combinaison et l’exploitation de ces ressources conduit la firme à générer une rente économique (Barney, 1991; Peteraf, 1993) à partir du moment où ces ressources permettent d’exploiter des opportunités de marché ou de neutraliser des menaces (Barney, 1991). L’entreprise est considérée ici comme un portefeuille de ressources, et ces dernières servent de supports aux produits et aux domaines d’activité (Hamel & Prahalad, 1994). Cependant, si sur la base de la théorie des ressources, les différences de performance sont directement issues de l’hétérogénéité des entreprises en termes de ressources mobilisables (Arrègle, 1996), la valeur de ces ressources est profondément déterminée par leur adéquation avec les forces du marché et la valeur d’une ressource dépend du contexte (secteur, période) (Collis & Montgomery, 1995). Pour analyser les forces du marché, la théorie des ressources a tradictionnellement considéré les dimensions politiques, technologiques, économiques et sociales de l’environnement en omettant sa dimension naturelle (Shrivastava & Hart, 1994). C’est dans ce cadre que Hart (1995) prolonge la théorie des ressources et compétences et intègre les opportunités et les contraintes liées à l’environnement naturel. Il relie la nécessité de construire un avantage concurrentiel avec l’objectif de performance sociale et sociétale de l’entreprise et considère les parties prenantes externes de l’entreprise en attente d’un comportement durable comme à l’origine d’une opportunité de marché. Hart (1995) y voit la possibilité pour l’entreprise de développer un portefeuille de ressources stratégiques naturelles et propose plusieurs domaines de compétences dans le cadre desquels l’entreprise peut envisager des actions lui permettant d’être plus respectueuse de l’environnement : les compétences environnementales conventionnelles, humaines, organisationnelles, processuelles, et de planification stratégique.

Pour chacune de ces cinq catégories, nous documentons l’influence d’une SEP sur les compétences concernées et la mettons en évidence par opposition à l’influence d’une stratégie réactive.

La compétence environnementale conventionnelle renvoie aux ressources physiques en relation avec l’offre de produits respectueux de l’environnement : technologie, usine, équipement, matières premières etc… (Bansal, 2005; Buysse & Verbeke, 2003). Une stratégie environnementale réactive se caractérise par l’incorporation de traitements en bout de chaîne afin de réduire les impacts environnementaux (Russo & Fouts, 1997), ce qui ne nécessite pas le développement d’expertise environnementale spécifique en termes de technologie ou de processus de production. A l’inverse, une SEP vise à concevoir le produit et le processus de production de sorte de minimiser les impacts environnementaux tout au long du cycle de vie (Bansal, 2005). Cette intention la conduit alors à développer de nouvelles compétences à faibles impacts environnementaux (Hart, 1995) en termes de nature du produit, de processus de production mais aussi de gestion des emballages ou des transports. La compétence humaine renvoie au niveau de qualification, de formation et de participation des salariés, en relation avec l’environnement naturel (Bowen & Sharma, 2005; Buysse & Verbeke, 2003; Hart, 1995). Une stratégie réactive se caractérise par une gestion environnementale fondée sur la mobilisation de ressources excédentaires : heures supplémentaires, budgets variables et dépendant des interprétations managériales sur les questions environnementales (Bowen & Sharma, 2005). A l’inverse, une stratégie proactive conduit l’entreprise à intégrer l’objectif de développement durable dans la politique de ressources humaines (Starik & Rands, 1995), à la fois en termes de recrutement, de formation, de qualité de vie au travail et de culture d’entreprise. La compétence organisationnelle renvoie à l’intégration de la préoccupation du développement durable et de l’environnement naturel dans la structure de l’entreprise : type de structure hiérarchique, type de coordination, degré de centralisation, attribution des responsabilités liées au développement durable etc… (Buysse & Verbeke, 2003; Hart, 1995; Persais, 1998). Une stratégie réactive se caractérise par la réponse ponctuelle et localisée aux besoins environnementaux spécifiques; chaque fonction de l’entreprise gère alors elle-même les questions environnementales en fonction de ses propres besoins et ressources (Buysse & Verbeke, 2003; Hart, 1995). A l’opposé, une stratégie proactive vise à développer une structure organisationnelle intégrant le développement durable, en mettant en oeuvre un management inter-fonctionnel de cette thématique (Allenby, 1991) mais aussi une cellule spécifique ayant autorité pour coordonner les actions de l’entreprise en termes de développement durable de manière transversale (Buysse & Verbeke, 2003; Hart, 1995). La compétence processuelle renvoie à l’existence de procédures standardisées et formalisées permettant de répondre aux questions de développement durable et de réduire de manière continue son impact environnemental : systèmes de reporting, d’audit, de certification, d’évaluation etc… (Buysse & Verbeke, 2003; Darnall & Edwards, 2006). Une stratégie réactive se caractérise par la mise en oeuvre de ressources limitées pour traiter des questions environnementales, ce qui se traduit par des investissements le plus souvent positionnés en bout de chaîne; par conséquent, le recours à des processus formalisés et standardisés est particulièrement limité. A l’opposé, la stratégie proactive conduit à mettre en oeuvre un suivi et une évaluation permanente des différents processus de l’entreprise associés à un objectif d’amélioration continue dans le domaine du développement durable (Bansal, 2005). Dans le cadre de cette stratégie proactive, l’entreprise a besoin d’évaluer non seulement pour communiquer sur cette évaluation (certification) mais aussi pour développer des actions correctives (Hart, 1995). Enfin, la compétence de planification stratégique renvoie à l’existence d’objectifs définis précisément en matière de développement durable et formalisés par le biais d’un plan : définition des objectifs, des budgets et des structures de pilotage (Buysse & Verbeke, 2003; Hart, 1995; Henriques & Sadorsky, 1999). Une stratégie réactive considère le développement durable comme une contrainte; dans ce cadre, cette stratégie ne met pas en place les objectifs et les moyens pour progresser dans ce domaine. A l’opposé, la stratégie proactive formalise l’engagement de la direction générale dans une politique de développement durable ambitieuse (Rondinelli & Vastag, 2000), par le biais de l’établissement d’objectifs formalisés à long terme et d’un plan de développement établi et partagé (Hart, 1995).

L’existence d’une orientation stratégique fondée sur un engagement fort en faveur de l’environnement et une vision partagée du futur (sous la forme d’une SEP) va permettre à l’entreprise de faire levier sur ces ressources et se traduire par un investissement dans chacune de ces cinq catégories de compétences précédemment évoquées (Hart, 1995; Verbeke et al., 2006). Le développement de compétences naturelles du à une SEP se manifeste alors par l’émergence d’un portefeuille de compétences et de capacités spécifiques, concrétisé par un ensemble de pratiques de management (Gonzalez-Benito & Gonzalez-Benito, 2005; Hart, 1995; Russo & Fouts, 1997).

Ces développements nous conduisent à formuler l’hypothèse suivante :

H2 : La SEP a une influence positive sur le niveau de développement des compétences naturelles

Théorie des ressources, compétences naturelles et performance économique

Les développements précédents, fondés sur la théorie des ressources et des compétences, avancent l’idée qu’une SEP, caractérisée par un engagement de long terme dans le domaine environnemental, va conduire au développement de compétences naturelles, relatives aux cinq catégories identifiées par Hart (1995)[4]. Ces compétences sont alors le moyen pour l’entreprise de générer un avantage concurrentiel (Clarkson et al., 2011; Hart, 1995)2011; Hart, 1995 par plusieurs biais.

Le développement de la compétence conventionnelle contribue à dynamiser le processus d’innovation et à l’émergence de nouvelles technologies. Cette compétence constitue alors une opportunité stratégique de différenciation par des produits respectueux de l’environnement (Bansal, 2005), qui se caractérise à la fois par des critères d’utilisation (caractéristiques de l’offre : produit, service, emballage…) et par des critères de signalisation (signaux de valeur sur la capacité de l’entreprise à satisfaire les besoins des parties prenantes en matière de développement durable et de qualité environnementale). Le développement de la compétence humaine en relation avec l’environnement naturel (ainsi qu’une identité et une culture orientée sur le développement durable) permet de faciliter les phases de recrutement et de fidélisation de salariés qualifiés pour l’entreprise, et de bénéficier d’un effet positif sur la productivité et l’efficacité (Koch & Mc Grath, 1996; Starik & Rands, 1995). La compétence organisationnelle permet non seulement de coordonner les groupes fonctionnels au sein de l’entreprise mais aussi d’intégrer les perspectives des parties prenantes externes au sein des décisions de recherche et développement (Hart, 1995; Welford, 1993). La mise en oeuvre de cette compétence organisationnelle permet d’accumuler des ressources sociales complexes, de dynamiser la communication entre les services, de soutenir l’innovation et de diffuser cette innovation à l’ensemble de l’organisation, pour faire émerger au final l’opportunité d’un avantage concurrentiel (Bowen & Sharma, 2005). La compétence processuelle favorise une culture d’évaluation interne qui permet à l’organisation d’être plus efficiente : élimination des gaspillages, de la productivité, amélioration continue, support de l’innovation… (Darnall & Edwards, 2006; Welford, 1993). En outre, la communication possible autour de cette compétence (sous la forme de certification par exemple) contribue à créer un effet de réputation et de différenciation. La compétence de planification stratégique permet à l’entreprise de se projeter dans le futur à long terme, de réexaminer ses activités et ses stratégies concurrentielles à la lumière des objectifs de développement durable. Cette capacité lui ouvre la possibilité d’envisager une modification des règles du jeu concurrentiel, d’initier la mise en oeuvre de stratégies de rupture, d’innovations organisationnelles ou de modèle économique, par exemple par le biais de leur influence sur les politiques publiques et l’évolution des réglementations (Buysse & Verbeke, 2003; Russo & Fouts, 1997) ou par leur capacité à gérer de manière harmonieuse les parties prenantes (Sharma & Vredenburg, 1998).

En ce sens, les compétences naturelles apparaissent tout d’abord comme le support à des stratégies de différenciation (compétences conventionnelle, processuelle, organisationnelle et de planification stratégique); elles permettent ensuite d’améliorer l’efficience des processus en jeu dans l’entreprise (compétences humaine, organisationnelle et processuelle) voire de remettre en question les processus existant non plus seulement dans une optique d’optimisation de l’existant mais aussi dans une optique d’exploration et de changement des règles du jeu concurrentiel (compétences conventionnelle, humaine et de planification stratégique); enfin, elles permettent une amélioration de la communication à destination de l’ensemble des parties prenantes de l’entreprise internes et externes, qui soutient et dynamise à la fois les objectifs d’efficacité et de différenciation (compétences conventionnelle, humaine, processuelle, organisationnelle et de planification stratégique) et contribue à la réputation de l’entreprise.

Ces développements nous conduisent à formuler l’hypothèse suivante :

H3 : Les compétences naturelles ont une influence positive sur la performance économique.

Les développements relatifs au 1.3 et au 1.4 nous conduisent alors à émettre l’hypothèse suivante :

H4 : les compétences naturelles de l’entreprise constituent des variables médiatrices de la relation entre SEP et performance économique.

Théorie des ressources, développement simultané des compétences naturelles et performance économique

Comme nous l’avons vu plus haut, la SEP se définit comme une orientation stratégique visant à intégrer les exigences de responsabilité environnementale dans les objectifs de l’entreprise (cf. 1.1). En outre, nous avançons l’idée que cette orientation permet de dynamiser le développement de compétences naturelles (cf. 1.3). Cependant, Hart (1995) met l’accent sur la progressivité de l’évolution de l’entreprise sur le continuum des stratégies environnementales. Il insiste notamment sur la nécessité de développer de manière globale et simultanée l’ensemble du portefeuille de compétences naturelles[5] pour progresser en termes de pratiques et de performance environnementales. De ce point de vue, la construction d’un portefeuille de compétences naturelles s’apparente à un processus caractérisé par une forte dépendance de sentier ainsi qu’un phénomène d’enchâssement[6] (Hart, 1995). D’une part le niveau de développement des compétences doit évoluer selon une séquence progressive et dans une logique d’accumulation; d’autre part, il peut s’avérer difficile de développer une compétence donnée du portefeuille de compétences naturelles sans que l’entreprise ne consente un investissement de même niveau sur les autres catégories de compétences naturelles. Cette idée peut être rapprochée de la notion de super-modularité (Milgrom et Roberts, 1990; 1995), où la super-modularité d’une fonction correspond à la complémentarité entre ses arguments. Dans cette perspective, l’adoption de pratiques organisationnelles et stratégiques données, du fait d’un choc exogène ou endogène, conduit au développement d’autres pratiques complémentaires même si les antécédents des pratiques considérées n’ont pas d’impact direct sur ces dernières (Reynaud, 2003). Ici, en considérant la complémentarité des différentes catégories de compétences naturelles, l’influence de la SEP sur chaque catégorie de compétence conduit ainsi à augmenter le niveau de développement simultané de ces compétences.

Selon Hart (1995), c’est une vision partagée (considérée comme un engagement général en faveur du développement durable et de la responsabilité environnementale) et une intention stratégique (mise en oeuvre au travers de programmes et de projets au fil du temps) qui permettent de concentrer et d’accélérer le processus d’accumulation et de construction simultanée des ressources naturelles. Verbeke et al. (2006) reprennent cette argumentation et insistent sur l’influence des structures de gouvernance et du soutien de la direction aux projets environnementaux dans la réalisation d’investissements simultanés sur l’ensemble du portefeuille de compétences naturelles.

Ces développements nous conduisent à formuler l’hypothèse suivante :

H5 : La SEP a une influence positive sur le niveau de développement simultané de l›ensemble des compétences naturelles

Un investissement simultané dans le développement de l’ensemble des compétences naturelles apparait en outre de nature à faciliter la construction d’un avantage concurrentiel soutenable (Buysse & Verbeke, 2003; Hart, 1995; Verbeke et al., 2006). En effet, le caractère simultané de ces investissements augmente la capacité de l’entreprise à coordonner, intégrer, reconfigurer et transformer ses actifs (Hart, 1995; Sharma & Vredenburg, 1998; Verbeke et al., 2006), ouvrant ainsi la voie à l’émergence de capacités dynamiques (Helfat et al., 2007; Teece et al., 1997). Les capacités dynamiques se définissent comme des capacités à reconfigurer des compétences dans le but de s’adapter aux évolutions de l’environnement (Teece et al., 1997); elles permettent de combiner les actifs tangibles et intangibles de l’entreprise (Augier & Teece, 2008) afin de répondre aux menaces ou aux opportunités de l’environnement. Par le biais de ce processus de reconfiguration des ressources, elles encouragent l’entreprise à expérimenter des pratiques novatrices et innovantes (Helfat et al., 2007). Leur complexité, leur enchâssement dans les processus de l’organisation, leur caractère de dépendance de sentier et leur ambigüité causale, confèrent aux capacités dynamiques la possibilité de créer un avantage concurrentiel soutenable pour l’entreprise.

De ce point de vue, l’investissement simultané sur l’ensemble des catégories de compétences naturelles va permettre de générer des combinaisons de connaissances et de compétences, collectives ou individuelles, par le biais des différents processus en jeu dans l’entreprise (production, distribution, décision, communication etc.). Au-delà du développement des compétences naturelles per se, l’entreprise va explorer la possibilité de faire émerger de nouvelles ressources en recombinant ou en renouvelant les compétences existantes, en assemblant ou en reconfigurant les compétences naturelles par le biais de ses capacités dynamiques (Russo & Fouts, 1997). Ainsi, le caractère simultané et global de l’investissement de l’entreprise sur l’ensemble du portefeuille de compétences naturelles, par le biais de son impact sur les capacités dynamiques de l’entreprise, contribue de manière significative à la compétitivité de la firme notamment en termes de différenciation, de réduction des coûts, de réputation ou de qualité des produits (Buysse & Verbeke, 2003; Sharma & Vredenburg, 1998; Verbeke et al., 2006). Ainsi, les compétences naturelles apparaissent comme complémentaires : développer l’une d’entre elles augmente la rentabilité du développement des autres (Milgrom et Roberts, 1995). Dans la perspective de la super-modularité (Milgrom et Roberts, 1990; 1995), l’adoption de pratiques organisationnelles complémentaires permet d’améliorer l’efficacité d’un système de production. Ici c’est le développement intégré et coordonné de l’ensemble des compétences naturelles qui permet d’améliorer la performance de l’entreprise, en assurant la cohérence stratégique du système.

Ces développements nous conduisent à formuler l’hypothèse suivante :

H6 : Le niveau de développement simultané de l'ensemble des compétences naturelles de l'entreprise a une influence positive sur la performance économique

Enfin, les développements sous tendant H5 et H6 nous conduisent à formuler l’hypothèse suivante :

H7 : Le niveau de développement simultané de l’ensemble des compétences naturelles de l’entreprise constitue une variable médiatrice de la relation entre SEP et performance économique

Méthodologie et Test des hypothèses

Dans cette partie, nous présentons successivement l’échantillon de notre étude et le mode de collecte des données (2.1), les choix d’opérationnalisation des variables (2.2) et le test de nos hypothèses par le biais d’un modèle d’équations structurelles (2.3).

Unité d’analyse et collecte des données

L’échantillon retenu pour mener notre étude est celui des entreprises industrielles du secteur des produits de grande consommation, évoluant sur le marché français. Il se compose d’industriels fabricant les produits alimentaires (aliments et boissons), les produits de lavage et d’entretien ménager ainsi que les produits de parfumerie, d’hygiène et de beauté. Si un nombre croissant d’entreprises de tous les secteurs d’activité intègrent progressivement la notion de développement durable et de protection de l’environnement dans leur réflexion stratégique (Urban, 2005), le secteur des produits de grande consommation est emblématique de cette problématique. En effet, au cours des cinquante dernières années, en France, les entreprises de ce secteur ont vu leur activité évoluer de manière significative (Ghersi & Rastoin, 2010; Pinet, 2004) à la fois en termes de structure de distribution (dominée par les grandes et moyennes surfaces), de croissance des emballages (ce secteur en consomme à lui seul plus de 75 %[7]), de mode de consommation (consommation nomade et individuelle, réduction de la taille des foyers), de pression réglementaire (à la fois au niveau français et européen[8]), et de liberté des réponses à apporter aux principes de développement durable (ainsi par exemple les entreprises sont totalement libres depuis 2006 de choisir le format d’emballage pour tous les types de produits de grande consommation). Au final cet échantillon apparait révélateur de la tendance de prise en compte des exigences de développement durable (tant sur le plan de sa structure et de son fonctionnement que des contraintes réglementaires et des opportunités possibles pour y répondre). A ce titre, le secteur des produits de grande consommation nous semble particulièrement bien adapté aux objectifs de l’étude.

Afin de constituer l’échantillon, nous avons listé, à l’aide de la base DIANE (2009), les entreprises ciblées (codes NAF 10 (industrie alimentaire), 11 (fabrication de boissons) et 204 (fabrication de savons, produits d’entretien et parfums). Après épuration de la base obtenue, nous avons obtenu une liste de 1510 entreprises. Toutes ces entreprises ont été contactées individuellement par téléphone afin d’identifier la personne en charge des questions de développement durable et de responsabilité environnementale et d’obtenir son adresse email. Au final, 1034 entreprises ont accepté de participer à l’étude et de communiquer leurs coordonnées électroniques afin de recevoir le mail explicatif contenant le lien pour accéder au questionnaire en ligne. Sur 1034 entreprises contactées au cours de l’année 2010, 188 questionnaires exploitables ont pu être traités, soit un taux de retour global de 18,2 %.

Mesures des variables

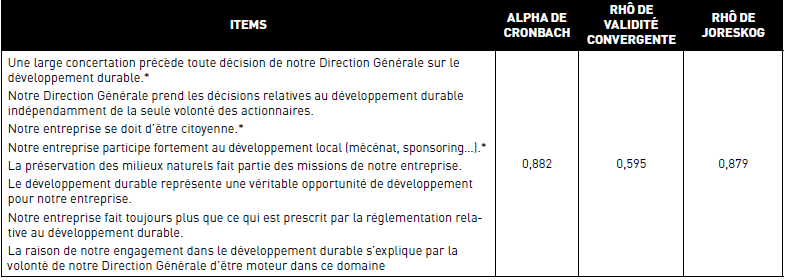

Pour la mesure de la SEP, nous avons développé une mesure multi-items évaluée sur une échelle bipolaire en sept points. Cette mesure est issue d’une part des apports de la littérature existante (Menguc et al., 2010; Sharma, 2000) et d’autre part d’une phase d’analyse qualitative préalable[9] menée entre 2004 et 2007. Cette étape a donné lieu à une première mesure, suivie d’un pré-test réalisé auprès des Responsables Environnement de trois entreprises industrielles opérant dans le secteur des produits de grande consommation et de trois enseignants-chercheurs, experts du domaine. Ce travail nous a conduit à faire émerger un construit initial de 8 items (cf annexe A). Nous avons ensuite vérifié la validité et la fiabilité de cette échelle en réalisant successivement une analyse factorielle exploratoire (Analyse en Composante Principale ou ACP) suivie d’une analyse factorielle confirmatoire (Fornell & Larcker, 1981; Roussel et al., 2002; Valette-Florence, 1988). Dans un premier temps, l’ACP (réalisée avec le logiciel SPSS/PASW) nous a conduit à retenir une mesure en 6 items pour une valeur d’alpha de 0,882 (cf annexe A). Dans un second temps, nous avons utilisé la méthode des équations structurelles (logiciel AMOS) afin de réaliser une analyse factorielle confirmatoire (AFC). Nous avons tout d’abord vérifié l’ajustement global du modèle de mesure (en mobilisant à la fois des indicateurs d’ajustement absolus du modèle : χ2/d.f. (NC), Goodness of Fit Index (GFI), Adjusted Goodness of Fit Index (AGFI), Standardized Root Mean Squared Residual (SRMR); des indicateurs de comparaison : Normed Fit Index (NFI), Relative Fit Index (RFI); et des indicateurs de parcimonie du modèle : Consistent Akaike Information Criterion (CAIC), Expected Cross Validation Index (ECVI). Cette analyse nous a conduit à retenir une mesure en 5 items (cf annexe A) afin d’obtenir le meilleur ajustement tant en termes d’indicateurs absolus (NC=1,517; GFI=0,988; AGFI=0,955; SRMR=0,024) qu’en termes d’indicateurs de comparaison (NFI=0,988; RFI=0,97); enfin les indicateurs de parcimonie du modèle (CAIC et ECVI) présentent une valeur inférieure à celles du modèle saturé. En ce qui concerne la validité convergente de l’échelle, nous constatons que le t test associé à chaque contribution factorielle est significatif (RC supérieur à 1,96), que le carré de la contribution factorielle de chaque item est supérieur à 0,5 et que l’indicateur de variance extraite moyenne (Rhô de validité convergente) est supérieur à 0,5. Par ailleurs, les contributions factorielles montrent que chaque indicateur partage plus de variance avec la variable latente qu’avec son terme d’erreur. Enfin, en termes de fiabilité le rhô (φ) de Joreskog présente une valeur très satisfaisante, supérieure à 0,8 (cf annexe A).

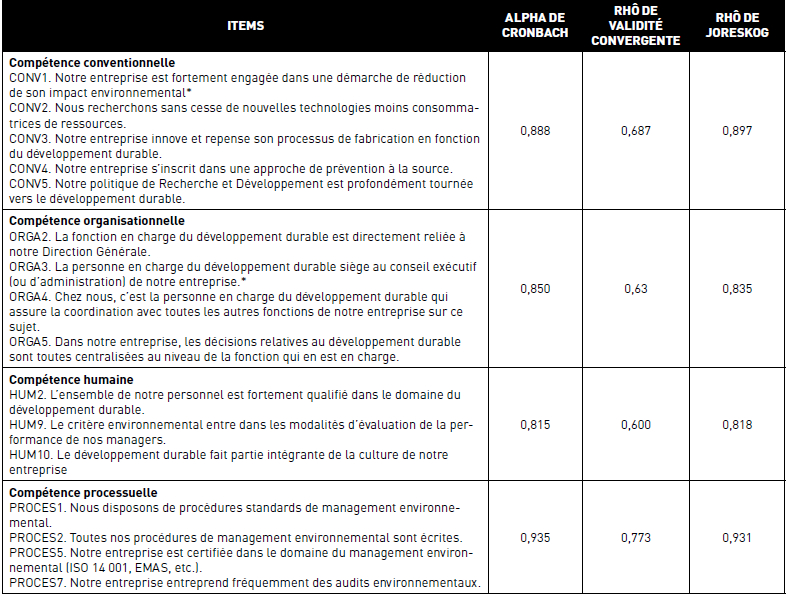

Pour la mesure des compétences naturelles, nous avons développé une mesure multi-items pour chacune des cinq catégories de compétences identifiées par Hart (1995) sur la base des échelles proposées par Buysse et Verbeke (2003), Henriques et Sadorsky (1999) et Sharma et Vredenburg (1998). Ces mesures ont été enrichies et affinées par le pré-test réalisé auprès des experts[10]. Nous avons ensuite vérifié la validité et la fiabilité de ces échelles en réalisant successivement une ACP suivie d’une AFC sur l’ensemble des items constitutifs de toutes les compétences naturelles. L’ACP nous a conduits à éliminer un certain nombre d’items et à faire émerger quatre dimensions relatives aux compétences naturelles (cf annexe B). Ainsi, il nous a été impossible de maintenir une dimension relative à la compétence de planification stratégique. L’AFC nous a amené à épurer encore les échelles précédemment obtenues et à éliminer certains items afin de satisfaire les conditions de validité et de fiabilité. Le modèle de mesure obtenu est caractérisé par un ajustement très satisfaisant tant en termes d’indicateurs absolus (NC=0,827; GFI=0,947; AGFI=0,919; SRMR=0,047) qu’en termes d’indicateurs de comparaison (NFI=0,949; RFI=0,931); les indicateurs de parcimonie du modèle (CAIC et ECVI) présentent une valeur inférieure à celles du modèle saturé. Enfin, pour chacune des dimensions obtenues, le t test associé à chaque contribution factorielle est significatif (RC supérieur à 1,96), le carré de la contribution factorielle de chaque item est supérieur à 0,5 et l’indicateur de variance extraite moyenne (Rhô de validité convergente) est supérieur à 0,5. En outre pour chacune des quatre dimensions, les contributions factorielles montrent que chaque indicateur partage plus de variance avec la variable latente qu’avec son terme d’erreur. Enfin, en termes de fiabilité le rhô (φ) de Joreskog présente, pour chaque facteur identifié, une valeur très satisfaisante, supérieure à 0,8 (cf annexe B). Cette procédure nous permet de disposer de mesures des compétences conventionnelle (codée FCONV), humaine (codée FHUM), processuelle (codée FPROCESS) et organisationnelle (codée FORGA).

Le niveau de développement simultané des compétences naturelles (codé SIMCOMP) rend compte à la fois du degré d’investissement sur les compétences naturelles et à la fois de la similarité de ce niveau d’investissement sur les différentes catégories de compétences. Cette variable est calculée de la manière suivante, où ECi et MOYi font référence respectivement aux écarts type et aux moyennes de chaque individu sur les différentes compétences naturelles et où ECmax fait référence à l’écart type maximum sur tous les individus de la base :

Ainsi, la valeur de SIMCOMP augmente avec la valeur moyenne sur l’ensemble des compétences (importance de l’investissement sur les compétences) et avec la diminution de l’écart de niveau entre les différentes compétences (caractère simultané du niveau de développement).

Pour opérationnaliser la variable de performance, nous avons mobilisé trois mesures de rentabilité complémentaires, fondées sur des données comptables, et fréquemment utilisées dans ce type de recherche (Berman et al., 1999; Choi & Wang, 2009; Hart & Ahuja, 1996; Waddock & Graves, 1997; Wagner et al., 2002) : le ROA[11] (« Return On Assets » ou rentabilité économique), le ROS[12] (« Return On Sales » ou performance commerciale) et le ROE[13] (« Return On Equity » ou rentabilité financière). Ce choix d’indicateurs offre une mesure comparable, reconnue et multidimensionnelle de la compétitivité de l’entreprise. Les mesures de rendement boursier (Barnett, 2007; Gilley et al., 2000; Godfrey et al., 2009) ont été écartées du fait de leur impossibilité à mesurer la performance des entreprises non cotées qui constituent ici l’essentiel de la population totale du secteur et de notre échantillon. En outre, pour éviter le biais de méthode commune, les informations financières sont issue de l’analyse des documents comptables des différentes entreprises[14] alors que les données permettant d’opérationnaliser les construits de stratégie environnementale et de compétences environnementales sont collectées via des mesures perceptuelles. Pour chaque entreprise de l’échantillon, nous avons retenu la valeur moyenne de ces ratios pour les années 2009 à 2011.

Plusieurs variables de contrôle susceptibles d’affecter la performance ont également été intégrés dans notre étude. La première est relative au niveau de risque financier (Brammer & Millington, 2008; Choi, 2009; Hull & Rothenberg, 2008) et codée RISK[15]. La seconde concerne la taille de l’entreprise; elle est mesurée par le chiffre d’affaires moyen sur les trois exercices considérés (codée CA). Enfin, la dernière variable de contrôle concerne les efforts de l’entreprise en matière de recherche et développement (R&D) et d’innovation (Hull & Rothenberg, 2008; McWilliams & Siegel, 2000) et est codée RD[16].

Test des hypothèses

Pour tester nos hypothèses de recherche, nous avons eu recours à plusieurs modèles d’équations structurelles (AMOS 18). Compte tenu des bons résultats des modèles de mesure, nous avons utilisé le score agrégé pour mesurer la SEP ainsi que les quatre compétences naturelles retenues (FCONV, FHUM, FPROCESS et FORGA). Ce choix permet en effet de réduire la complexité du modèle ainsi que les problèmes de spécification (Calantone et al., 1996).

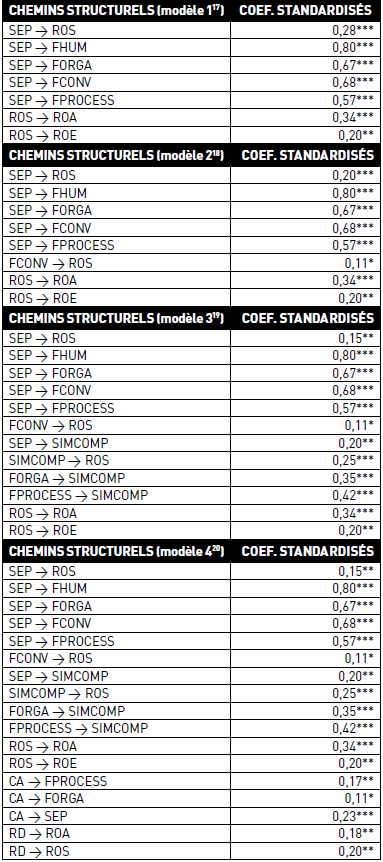

Afin de mettre en évidence les effets médiateurs attendus et de déterminer le modèle présentant un ajustement optimal, nous avons développé quatre modèles successifs intégrant progressivement les différentes variables à considérer et les liens relatifs aux différentes hypothèses (cf. tableau 1 pour le détail des chemins structurels des quatre modèles testés). Nous avons également comparé les modèles relatifs à nos hypothèses avec des modèles alternatifs proposant une conception inversée des chemins de causalité reliant les variables; dans cette perspective, nous avons testé des modèles dans lesquels la performance financière constitue un antécédent de l’orientation parties prenantes et de la pro activité environnementale (Orlitzky et al., 2003; Earnhart et Lizal, 2006). Ces modèles alternatifs présentant des scores d’ajustement de moins bonne qualité, nous avons choisi de ne pas les présenter en détail. Ainsi, dans le modèle 1, nous intégrons les variables de SEP, de compétences naturelles et de performance afin de tester les hypothèses H1 d’un lien entre SEP et rentabilité, et H2 d’un lien entre SEP et compétences naturelles. Dans le modèle 2, et sur la base du modèle 1, nous testons également l’hypothèse H3 d’un lien entre compétences naturelles et rentabilité et H4 d’un rôle médiateur des compétences naturelles dans la relation entre SEP et rentabilité. Dans le modèle 3, nous ajoutons la variable de niveau de développement simultané de l’ensemble des compétences naturelles afin de tester nos hypothèses H5 d’un lien entre SEP et niveau de développement simultané des compétences naturelles, H6 d’un lien entre niveau de développement simultané des compétences naturelles et rentabilité et H7 d’un rôle médiateur du niveau de développement simultané des compétences naturelles dans la relation entre SEP et rentabilité. Enfin dans le modèle 4, les variables de contrôle sont intégrées au modèle 3. Le tableau 1 ci-dessous présente le détail des chemins structurels des 4 modèles testés ainsi que les indices d’ajustement attachés à chaque modèle. Seuls les liens significatifs sont reportés.

Tableau 1

Chemins structurels et indices d’ajustement relatifs aux modèles testés

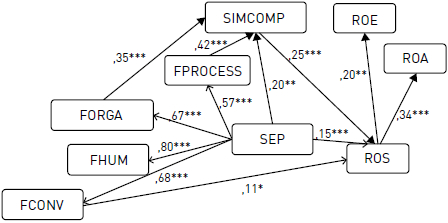

Si les quatre modèles présentent un ajustement satisfaisant c’est le modèle 3 qui présente le meilleur ajustement; en outre, il a l’avantage de couvrir l’ensemble des hypothèses présentées. C’est la raison pour laquelle nous le représentons graphiquement dans la figure 1 ci-dessous afin de faciliter la lecture de la discussion des résultats. Seuls les liens significatifs sont reportés.

FIGURE 1

Représentation graphique du modèle 3

Discussion des résultats

Dans cette partie, nous discutons les résultats obtenus, en abordant successivement le lien entre SEP et rentabilité (3.1), le rôle des compétences naturelles dans la relation entre SEP et rentabilité (3.2), l’influence du développement simultané des compétences naturelles dans cette relation (3.3), et l’impact de la taille de l’entreprise et de l’innovation (3.4).

SEP et rentabilité (H1)

Les résultats obtenus permettent tout d’abord de valider notre hypothèse H1. La SEP influence en effet positivement la rentabilité de l’entreprise par son action directe sur le ROS et par son action indirecte sur le ROA et le ROE (cf. modèles 1 à 4). Sur le plan empirique, ces résultats prolongent certains apports existants (Alvarez-Gil et al., 2001; Judge & Douglas, 1998; Menguc & Ozanne, 2005; Sharma & Vredenburg, 1998); en pointant l’influence positive de la stratégie environnementale, en tant qu’orientation stratégique, sur la performance économique. Nos résultats permettent également de compléter les apports empiriques centrés sur les liens entre pratiques environnementales et performance économique (Hart & Ahuja, 1996; Lo et al., 2012); ou entre performance environnementale et performance économique (Clarkson et al., 2011; Clarkson et al., 2008; Dixon-Fowler et al., 2013; Orlitzky et al., 2003); sur lesquels la plupart des recherches s’est concentrée. Ici, l’adoption d’une approche environnementale proactive impacte directement et positivement la rentabilité. De ce point de vue, notre article contribue à souligner les bénéfices économiques issus de la prise en compte de l’environnement naturel, tout en mettant en évidence le rôle spécifique de la SEP en tant qu’intention stratégique.

Ce résultat permet de conforter une vision instrumentale de la responsabilité environnementale de l’entreprise. Au-delà des approches normatives (DiMaggio & Powell, 1983; Oliver, 1991; Suchman, 1995) issues des théories sociologiques néo-institutionnelles ou de la théorie des parties prenantes, sur le fondement desquelles l’entreprise opterait pour un comportement durable et responsable pour se conformer aux normes sociales, morales, professionnelles, réglementaires, par mimétisme ou même par absence d’alternatives possibles perçues, la SEP apparait également ici comme un choix raisonné et calculé, permettant de dynamiser la performance économique de l’entreprise. Dans cette optique, la conception de la responsabilité environnementale fondée sur la légitimité ne s’oppose pas à la vision instrumentale mais la renforce au contraire par le biais de l’effet réputation (Hart, 1995). L’adoption d’une SEP semble bien permettre à l’entreprise d’améliorer son efficacité interne et sa performance économique, tout comme sa légitimité externe.

Cependant, si nos résultats mettent en évidence un impact direct de la SEP sur le ROS, il nous est impossible de montrer un effet direct sur le ROA et le ROE. Ce constat soutient l’idée d’une amélioration des marges, générée par la SEP, qui serait liée à la fois à un effet de baisse des coûts et à un effet de différenciation (Ambec & Lanoie, 2008; Shrivastava, 1995a; Shrivastava, 1995b). L’absence de lien direct entre la SEP et la rentabilité économique (ROA) pourrait s’expliquer par un alourdissement des actifs spécifiques, induit par l’adoption de cette stratégie. Hart (1995) souligne d’ailleurs l’importance des investissements nécessaires à la mise en place d’une stratégie proactive. Dans cette perspective, cette augmentation des actifs serait susceptible de dégrader le ratio « CA / Actif »; ce ratio, en se combinant à celui du ROS, aurait alors une influence inverse à ce dernier et l’effet marge serait dégradé par la baisse d’un « effet volume » (identifié par le ratio CA/Actif), ce qui permettrait d’expliquer cette influence différenciée sur le ROS d’une part et le ROA et le ROE d’autre part.

Si ces résultats permettent d’apporter un éclairage supplémentaire à la question générale du lien entre responsabilité environnementale et performance économique, il est nécessaire de s’intéresser aux mécanismes qui sous-tendent ce lien et pour comprendre par quel processus et à quelles conditions la SEP influence la performance économique. Pour cela, nous considérons le rôle médiateur des compétences naturelles entre SEP et performance économique d’une part (cf. 3.2) et l’impact d’un investissement simultané sur l’ensemble de ces compétences d’autre part (cf. 3.3).

SEP, compétences naturelles et rentabilité (H2, H3, H4)

Nos résultats montrent une influence particulièrement forte et significative de la SEP sur le niveau de développement des quatre compétences naturelles identifiées, avec des coefficients variant de 0,57 à 0,80 selon les compétences naturelles considérées (cf. modèles 1 à 4), validant ainsi notre hypothèse H2. Ce résultat s’inscrit dans la lignée de ceux obtenus par Sharma et Vredenburg (1998) portant sur le lien entre SEP et capacités organisationnelles et élargit ce lien aux compétences naturelles. Si ce résultat est effectivement attendu, il s’agit cependant à notre connaissance de la première étude menée dans ce contexte particulier. Dans notre cas, le choix d’une orientation proactive qui place l’environnement naturel au centre des préoccupations stratégiques de l’entreprise permet de développer un portefeuille de compétences naturelles dans les domaines des compétences conventionnelle, organisationnelle, humaine, et processuelle. Ce résultat semble inscrire la SEP dans un processus « top-down » (Menguc et al., 2010), dans le cadre duquel la vision et l’intention manifestée par la direction générale constitue un facilitateur de la mise en oeuvre de cette stratégie, et du développement des compétences qui y sont associées (Verbeke et al., 2006).

En revanche, notre hypothèse H3 n’est que partiellement validée. En effet, seule la compétence conventionnelle (FCONV) impacte positivement et significativement le ROS (cf. modèles 1 à 4), même si cette influence apparait limitée (0,11). Là encore, le ROS constitue le seul indicateur de rentabilité directement impacté par FCONV, le ROA et le ROE n’étant impactés qu’indirectement. Ces résultats confirment que le développement d’une expertise environnementale liée aux technologies et au processus de production, permettant de dépasser le stade de la simple adaptation ou de la simple réaction, influence directement la rentabilité. Ce résultat souligne la contribution de la compétence conventionnelle à l’augmentation de la marge et à une stratégie de différenciation de l’entreprise. Dans ce contexte, et en opposition à la théorie du « low hanging fruit », la mise en oeuvre d’une politique dépassant la simple correction des « dysfonctionnements de premier niveau » (Hart & Ahuja, 1996; Walley & Whitehead, 1994) permet de générer des gains supérieurs aux dépenses engagées et démontre le rôle de la compétence conventionnelle dans la contribution à la rentabilité de l’entreprise.

Nous ne parvenons pas à identifier de lien direct entre les autres compétences environnementales (organisationnelle, humaine, processuelle) et la rentabilité. L’hypothèse d’un rôle médiateur des compétences naturelles dans la relation entre SEP et performance économique ne peut ainsi être validée. Trois explications complémentaires peuvent être invoquées pour interpréter cette situation.

La première explication réside dans le caractère plus opérationnel de la compétence conventionnelle. Nous pouvons considérer que l’impact sur la marge est plus direct du fait d’une influence critique de la compétence conventionnelle sur les produits et les emballages; or, d’une part, ces éléments contribuent à la maîtrise des coûts de manière immédiate; d’autre part, ils constituent le support direct de la politique de différenciation, tant sur le plan des critères d’utilisation que sur le plan des critères de signalisation. C’est ainsi la contribution immédiate à la stratégie de différenciation de la compétence conventionnelle qui permettrait d’expliquer son impact sur la marge, alors que les autres compétences naturelles auraient une influence plus indirecte ou plus diffuse, centrée sur l’efficacité des processus ou de l’organisation. Les compétences organisationnelle, humaine et processuelle pourraient de ce point de vue être considérées comme des compétences supports de la mise en oeuvre de la stratégie, dont l’action, en termes d’impact sur la marge, se concrétiserait au final par l’intermédiaire des compétences conventionnelles.

Une deuxième hypothèse d’explication réside dans la nature des compétences naturelles considérées ici. L’absence d’impact sur la rentabilité pourrait s’expliquer par l’insuffisance de ces compétences naturelles en termes de dépendance de sentier, de complexité et de non imitabilité, à la différence des capacités organisationnelles opérationnalisées par Sharma et Vredenburg (1998). Une des raisons possibles de cette insuffisance réside dans l’absence de caractère pionnier du développement de ces compétences (Claver et al., 2007); dans ce secteur sensible à la problématique environnementale, un fort niveau de développement de ces compétences ne préjuge pas de ce caractère pionnier. Or selon Claver et al. (2007), c’est l’adoption d’une stratégie pionnière contribuant à développer ces compétences qui en rend difficile l’imitation par les concurrents et contribue à générer une surperformance. La SEP conduirait ainsi à développer des compétences dans le but de dépasser les prescriptions réglementaires sans pour autant que l’entreprise ne soit la seule à adopter ce type de comportement proactif et sans pour autant que cette stratégie ne soit associée à un comportement pionnier dans le domaine environnemental. Cependant, l’influence de la compétence conventionnelle sur la rentabilité nous force à nuancer la portée de cette interprétation en faisant l’hypothèse soit que l’influence de la compétence conventionnelle est issue d’un autre mécanisme, soit que c’est la seule à disposer de ce caractère pionnier, ce qui reste à démontrer.

La troisième explication enfin, renvoie à notre hypothèse 6 (cf. infra) et s’appuie sur l’argument de Hart (1995) selon lequel, au-delà des compétences naturelles prises isolément, c’est le développement simultané de l’ensemble de ces compétences qui permet de créer un avantage concurrentiel, se traduisant par une augmentation de rentabilité.

Par ailleurs, compte tenu des résultats précédents (cf. hypothèses H2 et H3), et concernant notre hypothèse H4, d’un rôle médiateur des compétences naturelles, nous constatons que seule la compétence conventionnelle (FCONV) joue un rôle médiateur dans la relation entre SEP et performance économique. Cependant ce rôle médiateur est renforcé par l’analyse conjointe des modèles 1 et 2. En effet, l’introduction du lien entre FCONV et ROS (modèle 2) conduit à réduire l’influence de la SEP sur le ROS (dont le coefficient passe de 0,28 dans le modèle 1 à 0,20 dans le modèle 2). La confrontation des deux modèles permet ainsi de mettre en évidence, dans le modèle 2, la part de variance de la rentabilité liée aux compétences conventionnelles, qui était, à tort, intégrée dans la relation entre SEP et rentabilité dans le modèle 1. A notre connaissance, le test d’un modèle de chaine causale reliant la SEP, les compétences naturelles et la rentabilité n’avait jamais été réalisé dans ce contexte. Nos résultats ne nous permettent que de valider partiellement cette hypothèse H4. Ainsi, les compétences naturelles ne permettent pas d’expliquer pleinement le lien entre SEP et rentabilité. Si un chemin causal peut être effectivement identifié en ce qui concerne la compétence conventionnelle, il n’en est rien pour les compétences organisationnelle, humaine et processuelle. De ce point de vue, la mobilisation de l’optique fondée sur les ressources (Barney, 1991; Barney & Arikan, 2005) n’est pas pleinement convaincante pour expliquer la rentabilité générée par l’adoption d’une SEP. Ce constat nous conduit à avancer l’idée que la SEP a un effet direct sur la rentabilité ou qu’il existe d’autres variables médiatrice de cette relation. Nous privilégions cette dernière interprétation en testant nos hypothèses H5, H6 et H7 (cf. 3.3).

SEP, développement simultané des compétences naturelles et rentabilité (H5, H6, H7)

L’analyse du modèle 3 nous permet de compléter les résultats précédents. Tout d’abord, ce modèle nous permet de valider notre hypothèse H5 d’une influence positive significative de la SEP sur le niveau de développement simultané des compétences naturelles (SIMCOMP) et H6 d’une influence positive significative de SIMCOMP sur la rentabilité via son impact direct sur le ROS. Ensuite, le rôle médiateur de SIMCOMP dans la relation entre SEP et rentabilité est confirmé, ce qui nous permet de valider notre hypothèse H7. Là encore, la comparaison des modèles 2 et 3 renforce cette conclusion puisque l’introduction des liens entre SEP et SIMCOMP d’une part et SIMCOMP et ROS d’autre part contribue à diminuer la force de la relation entre SEP et ROS (dont le coefficient passe de 0,2 à 0,15). La confrontation des modèles 2 et 3 permet ainsi de mettre en évidence, dans le modèle 3, la part de variance de la rentabilité liée à SIMCOMP, qui était, à tort, intégrée dans la relation directe entre SEP et rentabilité, dans le modèle 2.

Nos résultats montrent qu’une vision stratégique orientée sur l’adoption d’une attitude proactive en faveur de l’environnement naturel permet, lorsqu’elle est portée par la direction générale et les structures de gouvernance, de dynamiser le processus de construction simultané des quatre catégories de compétences naturelles. Ces résultats soutiennent l’idée d’une complémentarité entre les compétences naturelles (Milgrom et Roberts, 1990; 1995), dans le cadre de laquelle l’action sur l’une des catégories de compétences conduit à un développement des autres catégories. En outre, le caractère simultané des investissements sur ce portefeuille de compétences naturelles semble permettre de générer une surperformance, sous la forme de son impact positif sur la rentabilité (notamment en termes de marge). Là encore, la théorie de la super-modularité peut être mobilisée à l’appui de ces résultats, dans la mesure où c’est le développement conjoint de ces compétences qui est à l’origine de la performance économique, alors même que l’effet positif individuel de chaque catégorie de compétence sur la rentabilité n’a pu être établi. Nos résultats mettent ainsi en évidence, pour la première fois à notre connaissance, l’existence d’un chemin causal reliant la SEP, les compétences naturelles (sous la forme de leur développement simultané) et la performance économique. La comparaison des résultats issus du test de nos hypothèses H2/H3/H4 et H5/H6/H7 nous permet de confirmer les propositions émises par Sharma et Vredenburg (1998) et Verbeke et al. (2006). Au-delà du développement des compétences naturelles per se, le fait de développer de manière simultané l’ensemble des compétences naturelles augmente la capacité de l’entreprise à coordonner, reconfigurer et transformer ses actifs, dynamisant ainsi sa rentabilité. De ce point de vue, c’est la complexité du développement de ce portefeuille de compétences naturelles et le phénomène de dépendance de sentier qui y est attaché qui sont à l’origine de cette amélioration de la performance économique. En outre, ce résultat semble confirmer l’existence d’un phénomène d’enchâssement (« embededness ») entre les compétences naturelles, rendant difficile leur exploitation de manière individuelle, mais permettant de générer une sur-performance lorsque l’ensemble des compétences est construit de manière simultanée. Ainsi, si le processus séquentiel d’accumulation de compétences naturelles permet de progresser sur le continuum de la proactivité environnementale, nos résultats montrent que les managers doivent privilégier une progression équilibrée sur l’ensemble des catégories de compétences naturelles afin d’augmenter l’impact sur la performance économique.

Par ailleurs, l’existence de liens positifs significatifs entre certaines compétences naturelles et le développement simultané des compétences (SIMCOMP) permet de mettre en évidence une relation indirecte entre les compétences naturelles et la rentabilité, via SIMCOMP. Ce résultat permet de compléter le test de notre hypothèse H3, qui n’avait été que partiellement validé dans le cadre des modèles 1 et 2. Ainsi, si seule la compétence conventionnelle constitue un antécédent direct de la rentabilité, deux des quatre compétences naturelles identifiées influencent néanmoins la rentabilité par le bais d’une influence intermédiée par SIMCOMP : il s’agit de la compétence organisationnelle et de la compétence processuelle. De ce point de vue, les compétences naturelles organisationnelles et processuelles présentent un impact positif sur le niveau de développement simultané des compétences et influencent ainsi positivement la rentabilité de manière indirecte. Nos résultats mettent ici en évidence un double rôle des compétences naturelles et font apparaitre une deuxième chaine causale. Ainsi, en parallèle de la chaîne reliant SEP, développement simultané des compétences naturelles et rentabilité, un autre chemin contribue à la rentabilité reliant cette fois SEP, compétences naturelles organisationnelles et processuelles, développement simultané des compétences naturelles et rentabilité. Ce résultat souligne ainsi l’influence de l’existence d’une fonction en charge du développement durable et de la mise en place de procédures formalisées de management environnemental. Contrairement à nos attentes initiales (cf. hypothèse H3), ces compétences naturelles n’influencent pas directement la rentabilité; cependant elles contribuent à assurer une progression équilibrée des investissements sur l’ensemble des catégories de compétences naturelles. Ce constat semble d’ailleurs appuyer notre interprétation de la situation de validation partielle de nos hypothèses H3 et H4. Les compétences processuelles et organisationnelles assureraient ainsi un rôle de support et/ou de facilitateur, soit par le biais de leur influence sur le niveau de développement simultané des compétences, soit par un impact sur l’organisation permettant aux compétences conventionnelles de s’exprimer en contribuant à l’effet coût ou l’effet différenciation.

Apports complémentaires : le rôle de la taille et de l’innovation

Enfin, l’étude du modèle 4 permet de constater que l’introduction dans l’équation de l’innovation et de la taille de l’entreprise ne modifie pas la nature ou la force des liens qui ont fait l’objet de nos hypothèses. En effet, si ces deux variables de contrôle présentent une influence significative au sein du modèle 4, leur présence ne modifie pas les coefficients relatifs aux relations validées dans le cadre du modèle 3. Ainsi, nos résultats montrent que l’introduction de la variable d’innovation et de taille dans le modèle 4 (comparativement au modèle 3) ne modifie pas l’influence de la SEP sur le développement (individuel ou simultané) des compétences naturelles et sur la rentabilité, ni l’influence du développement simultané des compétences sur la rentabilité.

En revanche, indépendamment des hypothèses que nous avions formulées, nous constatons que la taille agit indirectement sur le développement simultané des compétences naturelles, par le biais de son action à la fois directe et indirecte sur la SEP. Ainsi, la taille influence positivement le développement des compétences processuelles et organisationnelles (dont nous avons montré l’influence positive et significative sur le développement simultané des compétences naturelles). La taille de l’entreprise semble de ce point de vue faciliter l’émergence d’une fonction spécifique en charge du développement durable et la mise en place de procédures formalisées de management environnemental. Ce résultat est cohérent avec la nature de la grande entreprise qui est plus à même (à la fois en termes de ressources disponibles et de capacité à établir un schéma structurel formel) de mettre en place des structures hiérarchiques dédiées et des procédures formalisées de gestion des exigences environnementales. Par ailleurs, la taille agit également directement sur le développement d’une SEP (dont nous avons également montré qu’elle était un antécédent du développement simultané des compétences naturelles). Ce résultat est moins intuitif. En effet, sur la base de la théorie des parties prenantes (Donaldson & Preston, 1995; Freeman, 1984), les PME seraient plus sensibles à la pression des parties prenantes portant sur l’adoption d’une SEP (Darnall et al., 2010), ce qui est en désaccord avec nos résultats. Une explication possible réside dans le moindre niveau de pression exercé par les parties prenantes sur les petites entreprises (les parties prenantes focaliseraient ainsi leurs ressources pour influencer l’action des grandes entreprises). En outre, seules les grandes entreprises (plus de 500 salariés) sont aujourd’hui tenues de publier un rapport de développement durable. Les TPE ET PME n’ayant pas cette obligation, elles sont moins exposées aux parties prenantes qui auraient des exigences de développement durable, et notamment les parties prenantes sociétales (Darnall et al., 2010); elles sont ainsi moins confrontées à la problématique d’adoption d’une SEP. Darnall et al. (2010) constatent d’ailleurs que, malgré cette sensibilité plus forte des PME à la pression des parties prenantes, les PME sont cependant moins actives que les grandes entreprises dans ce domaine.

Par ailleurs, l’innovation (codée RD) influence positivement la rentabilité par le biais d’un impact direct significatif sur le ROS et le ROA. En revanche, l’effet de l’innovation sur la rentabilité semble être distinct de l’effet de la SEP ou de l’effet du niveau de développement simultané des compétences naturelles (dans la mesure où l’introduction de la variable d’innovation dans le modèle 4 ne modifie pas l’influence de la SEP ou du niveau de développement simultané des compétences naturelles sur la rentabilité, mis en évidence dans le modèle 3). Ainsi, si la SEP et le développement simultané des compétences naturelles, tout comme l’innovation, permettent de générer un effet « rentabilité », par le biais d’une baisse des coûts et/ou une amélioration du caractère différencié de l’offre, ces effets apparaissent indépendants tant sur le plan de leur nature que de leur amplitude. Deux explications complémentaires peuvent être mobilisées à l’appui de ces résultats. La première consiste à considérer que l’adoption d’une SEP est effectivement un des leviers de différenciation et/ou de maîtrise des coûts disponibles pour une entreprise alors que l’innovation constitue une possibilité alternative qui lui est offerte; cette vision est en concordance avec les apports de Hull et Rothenberg (2008) qui montrent que les politiques de responsabilité sociale influencent positivement et de manière plus significative la performance financière dans le cas des entreprises les moins innovantes. Ces auteurs concluent d’ailleurs que si les entreprises peu innovantes peuvent trouver dans la politique de responsabilité sociale un moyen alternatif efficace de différenciation, les entreprises qui s’appuient déjà sur l’innovation pour réussir doivent aussi considérer la responsabilité sociale comme un atout potentiel complémentaire de cette stratégie de différenciation. La seconde explication (non exclusive de la première) est liée au choix de notre mesure de l’innovation. En effet, si approcher l’innovation par la part des actifs incorporels dans le total des actifs constitue une mesure classiquement utilisée, elle n’est pas en mesure d’appréhender le phénomène d’innovation dans sa globalité. De ce fait, le choix de la mesure d’innovation contribue possiblement au caractère distinct de l’influence respective constatée de la SEP et de l’innovation sur la rentabilité. Dans ce contexte, nos résultats ne signifient alors pas forcément que la SEP ou que le développement des compétences naturelles ne constituent pas une source d’innovation mais que la mesure retenue pour l’innovation ne permet pas d’appréhender cette dimension de l’innovation (quantitative et/ou qualitative) générée par la SEP.