Résumés

Résumé

En mettant en avant la centralité du dirigeant, surtout dans les pays émergents, cet article propose de mobiliser la théorie du comportement planifié pour comprendre la décision de divulgation volontaire. L’enquête a croisé les facteurs psychosociaux et l’intention de communication de 70,9 % des dirigeants des entreprises cotées sur la bourse de Tunis. Les résultats montrent que l’offre volontaire d’informations dépend des libres choix du dirigeant et de son attitude; que la variable sociale n’a pas d’influence sur son intention de communiquer et enfin que sa perception du contrôle peut, selon la nature de l’information à communiquer, influencer sa décision.

Mots-clés :

- Divulgation volontaire,

- dirigeant,

- marché émergent,

- théorie du comportement planifié,

- intention

Abstract

This study investigates the relation between CEO’s behavior and the decision of voluntary disclosure. Theory of planned behavior presents an interesting theoretical framework to predict an individual’s intention to engage in a behavior at a specific time and place. We surveyed 70.9 % of CEOs in Tunis Stock Exchange listed companies. Crossing CEOs psychosocial factors and their intention to disclose, results reveal first that voluntary information depends on the free will and attitudes of CEOs. Second, social variable has no influence on CEOs’ intention to communicate. Finally, depending on the information to communicate, their perception of control may influence the disclosure decision.

Keywords:

- voluntary disclosure,

- CEOs,

- emergent markets,

- theory of planned behavior,

- intention

Resumen

Este estudio investiga el comportamiento de los consejeros delegados (CD) y la decisión sobre la divulgación voluntaria. La teoría del comportamiento planificado presenta un interesante marco teórico para predecir el comportamiento de una persona en un momento y lugar a través su intención. Se encuestó a un 70,9 % de los CD de las sociedades cotizadas en el bolsa de Túnez. Cruzando los factores psicosociales y su intención de divulgar, los primeros resultados revelan que la información voluntaria depende de la libre voluntad y las actitudes de los CD. En segundo lugar, la variable social no tiene impacto en la intención de los CD a la hora de divulgar. Finalmente, en función de la información a divulgar, su percepción de control puede afectar la decisión de la divulgación.

Palabras clave:

- divulgación voluntaria,

- consejeros delegados,

- mercados emergentes,

- teoría del comportamiento planificado,

- intención

Corps de l’article

La divulgation volontaire est pour l’entreprise un important moyen de tenir les investisseurs et les marchés financiers informés de sa performance (Healy et Palepu, 1993). Elle constitue aussi une composante essentielle de l’infrastructure du système financier, facteur important dans l’évaluation du potentiel d’investissement des marchés. En effet, une bonne infrastructure informationnelle, par sa nature et son étendue, participe à la dynamisation des marchés « nouveaux ». Elle attire les investisseurs étrangers, stimule les entrées de capitaux, contribue au bon fonctionnement de leurs marchés boursiers et donne l’élan nécessaire pour la croissance économique de ces pays en développement (Ndubizu 1992; Kang et Gray, 2011).

En Tunisie, les réformes des structures réglementaires ainsi que les progrès technologiques enregistrés à partir des années quatre-vingt-dix ont contribué à l’amélioration de l’environnement du marché de capitaux et donc à son développement. Les politiques de privatisation des sociétés étatiques ont également favorisé l’expansion de ce marché (Béji, 2009). Par ailleurs, durant ces dernières années, les organismes de réglementation ont exhorté les entreprises à livrer plus d’informations. En effet, l’article 3 (nouveau) de la loi n°2005-96 du 18 octobre 2005 ainsi que l’article 44 (nouveau) de l’arrêté du ministre des finances du 17 septembre 2008 préconisent plusieurs points informatifs pour les sociétés tunisiennes faisant appel public à l’épargne. Ils prévoient principalement un exposé sur les résultats des activités, leur évolution prévisible et éventuellement les changements des méthodes d’élaboration et de présentation des états financiers. En outre, l’article 44 renvoie à une annexe qui établit un modèle standard de rapport de gestion regroupant l’ensemble des mentions prévues par le législateur au sein de rubriques bien définies (activité et résultats, participations, organes d’administration et de direction, etc.). Néanmoins, aucune disposition au sein de ce règlement ne porte sur d’éventuelles sanctions en cas du non-respect de ce modèle de rapport d’activité. Ce qui fait qu’il n’a pas de portée obligatoire et s’y conformer dépend de la volonté des dirigeants.

Nonobstant ces incitations, le rapport de Fitch Ratings (2009) sur la gouvernance dans les sociétés tunisiennes souligne que la transparence financière globale au-delà de l’information financière reste très limitée. Les états financiers ont tendance à ne concerner que les informations requises par les normes comptables nationales, et fournissent très peu davantage de granularité. De surcroît, plusieurs recherches ont montré que le niveau de divulgation volontaire dans les rapports annuels des entreprises tunisiennes reste minimal (Turki et Omri, 2008; Chakroun, 2008; Dhouibi et Mamoghli, 2010).

Le besoin de livrer volontairement des informations touchant l’entreprise est souvent expliqué dans la littérature de la divulgation par deux théories économiques considérées comme principales : la théorie de l’agence et la théorie des signaux (Healy et Palepu, 2001). Dans ces cadres théoriques, la littérature des déterminants de la divulgation volontaire s’est toujours intéressée aux caractéristiques démographiques de l’entreprise (e.g. taille, niveau d’endettement, statut de cotation, etc.).

Toutefois, bien que les méthodes appliquées soient les mêmes, les résultats des recherches antérieures sur les déterminants de la divulgation manquent de cohérence dans leur soutien de ces théories et sont aussi souvent contradictoires (Ahmed et Courtis, 1999). La Tunisie ne fait pas exception sur ce point. En effet, les recherches qui visent à expliquer la divulgation dans les entreprises tunisiennes aboutissent à des résultats inconséquents relativement aux facteurs étudiés (Trabelsi et al, 2005; Baccouche et al, 2010; Loukil et Turki, 2008; Turki et Omri, 2008). Ghorbel et Triki (2011) avancent même que la théorie d’agence n’explique pas la divulgation volontaire de l’information dans le contexte tunisien.

À l’évidence, ces théories économiques accordent un rôle limité aux dirigeants comme individus distincts les uns des autres et peuvent influencer différemment les décisions de leurs entreprises. Particulièrement, dans la perspective de l’agence, les dirigeants sont des agents représentatifs répondant de façon rationnelle, d’une part, à l’environnement économique de l’entreprise et, d’autre part, aux mécanismes de contrôle et aux motivations contractuelles (Bamber et al, 2010). Or réellement, les dirigeants ne sont pas interchangeables et les actions de l’entreprise ne sont en fait que le reflet des valeurs, de l’expérience et des bases cognitives de ses principaux dirigeants (Hambrick et Mason, 1984).

En outre, la décision de divulgation volontaire relève d’un arbitrage coûts-bénéfices; lorsqu’une entreprise opte pour la publication volontaire d’informations, il est raisonnablement supposé que les bénéfices qui en découleraient sont perçus comme supérieurs aux coûts qu’elle engendrerait (Core, 2001). Ainsi, la divulgation volontaire en tant que choix organisationnel est-il potentiellement tributaire d’autres considérations que des seules caractéristiques de l’entreprise. En effet, le processus de communication est complexe, il est fait de jugements, d’arbitrages tenant compte de multiples contraintes de l’environnement de l’entreprise (Michailesco, 2000). Par ailleurs, les dirigeants agissent sur la base des interprétations personnelles qu’ils font des situations stratégiques auxquelles ils sont confrontés. Ces interprétations sont fonction des expériences, des valeurs et des personnalités des dirigeants. Autrement dit, les schémas cognitifs des dirigeants sont censés jouer un rôle déterminant dans la conception des stratégies des entreprises (Hambrick et Mason, 1984).

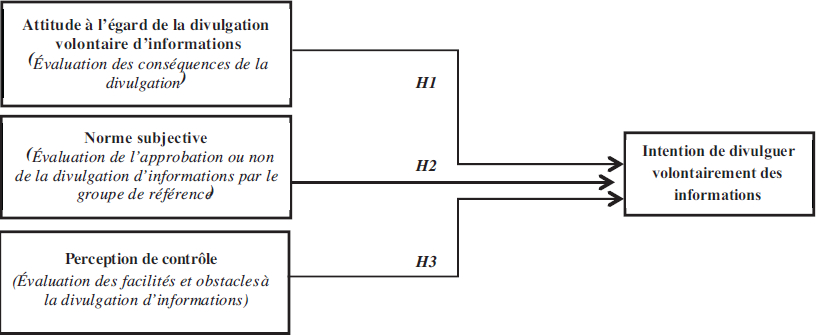

Étant donné l’importance que peut avoir le facteur « dirigeant » dans l’étude de la décision de divulgation volontaire, ce travail se veut de comprendre l’influence des variables psychosociales sur la décision de communiquer volontairement des informations. À cet effet, nous mobilisons la théorie du comportement planifié (TCP) d’Ajzen (1991) pour expliquer la décision de divulgation. Elle permet de comprendre un comportement à travers le processus psychologique de l’individu soumis à diverses influences, notamment sociales.

Plus particulièrement, nous examinons l’effet de trois facteurs; à savoir l’attitude, la norme subjective (le social référent) et la perception de contrôle sur l’intention comportementale du dirigeant. La perception du contrôle se réfère à la capacité perçue de pouvoir réaliser le comportement. L’analyse empirique porte sur un échantillon représentant 70.9 % de dirigeants d’entreprises tunisiennes cotées sur la bourse des valeurs mobilières de Tunis (BVMT).

Les résultats montrent que la TCP est utile dans la prédiction de la décision de divulgation volontaire d’informations. En effet, l’attitude du dirigeant de l’entreprise a un effet sur son intention de divulgation volontaire d’information. Par ailleurs, la norme subjective n’influence pas l’intention de divulgation du dirigeant tunisien. Enfin, la perception de contrôle a un effet partiel et négatif sur l’intention de divulgation.

La suite de ce papier est organisée comme ainsi : la section deux présente le cadre théorique et le développement des hypothèses. La troisième section décrit les choix méthodologiques. La quatrième section présente les résultats empiriques et la discussion. Enfin, la cinquième section porte nos conclusions.

Cadre théorique et développement des hypothèses

L’information volontaire est généralement définie par défaut, comme tout ce qui ne relève pas de l’information obligatoire et est, essentiellement, soumise à la discrétion des dirigeants (Core, 2001; Pourtier, 2004). La littérature relative à la divulgation est unanime à considérer qu’avant toute prise de décision, le dirigeant compare coûts et avantages (Meek et al, 1995; Pourtier, 2004).

La signalisation de son talent et de ses compétences au marché (Trueman, 1986), la réduction de l’incertitude et du coût de capital (Botosan, 1997), l’amélioration de la liquidité des titres (Diamond et Verrecchia, 1991) peuvent être parmi les bénéfices potentiels pouvant être associés par le dirigeant à la divulgation volontaire. Eccles et Mavrinac (1995) avancent la hausse des prix des actions, l’augmentation du nombre d’investisseurs potentiels ainsi que l’amélioration de l’accès au capital comme autres conséquences de la divulgation.

Toutefois, la divulgation volontaire peut être également associée à différents coûts par les dirigeants. Elle est coûteuse en termes de temps passé à collecter et à établir l’information à publier (Depoers, 2000). Elle peut aussi être coûteuse de manière indirecte en attirant l’attention des concurrents et engendrer des désavantages compétitifs (Verrecchia, 1983). Pareillement, elle peut attirer l’attention des pouvoirs politiques et engendrer des dépenses (Dumontier et Raffournier, 1999).

Comme il n’existe pas de technique universelle pour mesurer ces coûts et bénéfices, le processus reste complexe et subjectif. Les associations que fait le dirigeant entre la divulgation volontaire et différents bénéfices et coûts façonnent, en fait, son appréciation de la diffusion d’informations. Empiriquement, rares sont les études ayant examiné l’évaluation du dirigeant de la divulgation et l’influence qu’elle peut avoir sur sa décision.

À cet effet, la théorie du comportement planifié (TCP) d’Ajzen (1991) présente un cadre théorique intéressant permettant d’expliquer le comportement de divulgation volontaire du dirigeant, non seulement en fonction de ses évaluations des conséquences de la divulgation, mais également en fonction des évaluations qu’il se fait du caractère plus ou moins socialement valorisé de la communication volontaire et du contrôle qu’il exerce sur ce comportement.

La TCP est une évolution de la théorie de l’action raisonnée (TAR) (Fishbein et Ajzen, 1975). Cette dernière est basée sur l’hypothèse que les êtres humains sont assez rationnels, utilisent de façon systématique l’information dont ils disposent et considèrent les implications de leurs actions avant qu’ils ne décident de s’engager ou non dans un comportement donné. Donc, sur la base d’un certain nombre de croyances et d’attentes par rapport à un comportement donné, les individus développent l’intention de l’adopter ou de le rejeter. Par ailleurs, selon la TAR ainsi que la TCP, les individus ont tendance à agir conformément à leurs intentions. La TCP intègre les comportements partiellement volitifs (Ajzen, 1991), dans le sens où l’adoption du comportement ne dépend pas uniquement de la motivation de l’individu. Il dépend également de facteurs non motivationnels et objectifs favorisant ou au contraire empêchant l’exécution de l’action. La TCP est donc une théorie dont le principal but est de prédire et d’expliquer le comportement d’un individu. Du point de vue de la TCP, les intentions constituent un facteur central et un antécédent immédiat dans l’explication des comportements.

L’intention représente la motivation ou la volonté d’une personne à réaliser un comportement et est définie par Fishbein et Ajzen (1975) comme la perception de la probabilité d’adopter un comportement. Elle est une indication du point auquel un individu est prêt à essayer et de l’effort qu’il est prêt à consentir afin d’effectuer le comportement. Plus l’intention de s’engager dans un comportement est forte, plus la probabilité de la réalisation de ce comportement par l’individu est grande (Ajzen, 1991).

La TCP modélise l’intention comportementale comme fonction de trois déterminants : l’attitude qu’a l’individu relativement à son comportement, la perception des normes subjectives ou sociales et la perception de contrôle de l’individu sur son comportement. Nous présentons dans ce qui suit chacun de ces concepts et nous formulons respectivement les hypothèses de cette recherche.

Effet de l’attitude du dirigeant sur son intention de divulguer des informations

L’attitude se réfère à la mesure dans laquelle une personne a une évaluation plus ou moins favorable du comportement en question (Ajzen, 1991). Selon la TCP, les attitudes sont les meilleurs facteurs prédictifs des intentions quant elles sont directement compatibles avec l’intention comportementale cible (Fishbein et Ajzen, 1975). C’est-à-dire que les attitudes devraient être réduites au niveau d’un comportement particulier. En outre, l’attitude est fonction de croyances comportementales, c’est-à-dire de croyances individuelles quant aux résultats positifs ou négatifs prévus advenant l’adoption dudit comportement. Dans notre cas, l’attitude du dirigeant à l’égard de cette pratique de divulgation volontaire est fonction de ses croyances quant aux bénéfices et coûts pouvant en résulter.

Craighead et Hartwick (1998) attestent que les entreprises dont les dirigeants croient que la divulgation volontaire présente certains avantages, divulguent plus. Selon ces auteurs, les dirigeants dont les entreprises divulguent le plus d’informations sont ceux qui croient que le marché utilise efficacement ces informations dans la valorisation de l’entreprise. Gibbins et al. (1990) avancent que les dirigeants considèrent la divulgation comme ayant des conséquences plus négatives que positives. Dans ce sens, Williams (2001) souligne que le dirigeant peut éventuellement hésiter face à la publication d’informations sur un capital intellectuel puisqu’elle pourrait attirer l’attention politique et obliger l’entreprise à réduire un potentiel avantage monopolistique de sa détention par l’entreprise. Le dirigeant aurait, dans ce cas, une attitude défavorable à l’égard de la divulgation et serait déterminé à retenir l’information.

Nous pouvons, par conséquent, avancer qu’une attitude favorable à l’égard de la divulgation volontaire d’informations mènerait à une motivation du dirigeant à publier ces informations. Nous émettons, à ce propos, l’hypothèse suivante :

Hypothèse 1 : Plus l’attitude du dirigeant à l’égard de la divulgation est positive plus forte sera son intention de divulguer des informations.

Effet de la norme subjective sur l’intention du dirigeant de divulguer des informations

La norme subjective (ou croyance normative) se rapporte à la pression sociale perçue d’exécuter ou non le comportement (Ajzen, 1991). Elle résulte de la perception par l’acteur de l’attente de ceux dont l’opinion compte pour lui. Les croyances normatives renvoient aux attentes comportementales de référents importants individuels ou collectifs. Ainsi, la norme subjective exprime-t-elle la pression sociale ressentie en faveur ou non du comportement.

Concernant le comportement particulier de la divulgation volontaire d’informations, les dirigeants de l’entreprise sont légalement responsables du contenu des rapports annuels. En pratique, d’autres participants tels que les membres du conseil d’administration peuvent influencer les décisions de divulgation (Leftwich et al, 1981). Ils constituent un des groupes auquel le dirigeant de l’entreprise fait référence dans sa décision de divulgation. Aussi, les organismes de réglementation de la communication financière (Ho et Wong, 2003) peuvent influencer considérablement la politique de divulgation de l’entreprise. Ainsi, la norme subjective se rapportant à la décision de divulgation volontaire du dirigeant est-elle fonction de l’opinion de ces personnes à qui il accorde de l’importance.

Fishbein et Ajzen (1975) avancent que plus l’individu perçoit que les autres pensent qu’il devrait s’engager dans un comportement particulier, plus il aura l’intention d’adopter ce comportement. Dans le contexte particulier du marché tunisien, la plupart des entreprises montrent une concentration de la propriété (Ghorbel et Triki, 2011; Trabelsi et al, 2005). Aussi, ceux qui détiennent des actions dans le capital de l’entreprise sont-ils dirigeants et/ou administrateurs et participent-ils activement à toutes prises des décisions stratégiques et/ou opérationnelles. Donc, la majorité de ces sociétés se trouvent gérées directement par leurs groupes de référence. Dans ce cas particulier, le groupe de référence est les propriétaires ou les actionnaires principaux (famille, maison mère, État, etc.) et ne constitue pas une charge pour le dirigeant en termes d’approbation ou non de ses décisions.

En adoptant en 1997 des normes en harmonie avec celles de l’IASB[2], la Tunisie rend obligatoire la communication aux actionnaires du rapport annuel de gestion par le conseil d’administration. Néanmoins, le législateur ne donne aucune précision quant à la forme ni au contenu de ce rapport. Selon Yaich (2004), les obligations légales relatives au rapport de gestion se réduisent à présenter un rapport de gestion « détaillé ». Par ailleurs, bien que le conseil du marché financier (CMF)[3] ait pris l’initiative d’encadrer la divulgation d’informations[4], aucune disposition au sein de ce règlement ne porte sur les éventuelles sanctions en cas du non-respect de ce modèle de rapport d’activité (Chakroun et Matoussi, 2010).

Les cadres tunisiens réglementaires assez lestes font que la portée obligatoire n’est pas claire et encore moins l’est la part volontaire. Ainsi, les dirigeants disposent-ils d’une large marge discrétionnaire pour déterminer le contenu du rapport de gestion. En effet, son établissement n’obéit à aucune règle et à aucun standard. Pourtant, pour un bon nombre de sociétés, c’est l’unique occasion de communication financière destinée à l’actionnaire ou du moins au petit porteur.

Cet argumentaire renforce l’hypothèse de l’absence d’une éventuelle pression sociale concernant la communication d’informations. Cette dernière est plutôt reliée à la personne du dirigeant qu’à l’approbation de son comportement par les autres qu’ils soient membres du conseil d’administration, marché financier, organismes de réglementation, etc. Par conséquent, nous avançons l’hypothèse suivante :

Hypothèse 2 : l’évaluation du dirigeant de l’approbation de sa décision de divulgation par les « autres », dont l’opinion compte pour lui, n’a pas d’impact sur son intention de divulguer des informations.

Effet de la perception du contrôle comportemental sur l’intention du dirigeant de divulguer des informations

Aux attitudes et aux normes subjectives présentes dans la TAR, la TCP ajoute la perception du contrôle sur le comportement. Ajzen (1991) a constaté qu’un comportement spécifique ne repose pas uniquement sur la volonté de l’acteur. Ainsi, peut-on penser qu’une personne aura moins de contrôle sur un comportement si l’adoption de ce comportement nécessite des habiletés/compétences ou des opportunités. Selon la TCP, une prédiction juste d’un comportement partiellement volitif devrait prendre en compte le degré du contrôle qu’une personne croit exercer sur ledit comportement.

Ajzen (1991) précise que la perception du contrôle est supposée refléter l’expérience antérieure et les obstacles futurs. Les obstacles à un contrôle illimité sur le comportement peuvent être d’origines internes (manque d’informations, de compétences, d’aptitudes, etc.) et/ou externes (manque d’opportunités ou de ressources comme le temps, l’argent; la dépendance aux autres; le besoin de la coopération des autres, etc.) (Ajzen et Madden, 1986).

Comme tout comportement, la divulgation d’informations repose aussi sur les opportunités ou occasions perçues ainsi que sur les conséquences probables. Ces dernières sont toutes fondées sur les valeurs et les connaissances personnelles du dirigeant (Williams, 2008). Par ailleurs, l’information produite et diffusée dépend des capacités des systèmes d’information de l’entreprise non seulement en termes de quantité mais aussi en termes d’évolution et d’aptitude à prendre en compte les demandes formulées par les parties externes à l’entreprise ainsi que du rôle des consultants (Michailesco, 2000).

Aussi, le manque d’information concernant les besoins des utilisateurs est un facteur principal pouvant limiter le contrôle sur la décision de divulgation (Yaftian et Mirshekary, 2009). Ce manque d’information fait que, d’une part, les dirigeants ne savent pas forcément quel type d’information ils devraient divulguer; d’autre part, ils risquent de produire des communications inadéquates. Donc, les connaissances du dirigeant, les informations disponibles, la dépendance des autres et d’autres facteurs entrent en jeu dans une décision de divulgation volontaire d’informations.

Dans le contexte du marché tunisien, outre le fait que le dirigeant de l’entreprise dispose d’une large marge discrétionnaire concernant la communication d’informations, la capacité d’interprétation et d’utilisation de l’information des utilisateurs est généralement limitée, comme est le cas dans la plupart des pays en développement (Kurtzman et al, 2004). De plus, le risque de litiges existe peu étant donné la faible protection légale des investisseurs minoritaires. Par ailleurs, les actionnaires majoritaires, généralement administrateurs ou proches du dirigeant (membres de la famille ou supérieurs hiérarchiques pour les multinationales et l’État), ont un accès direct à l’information indépendamment de la divulgation qu’effectue le dirigeant de l’entreprise. Les autorités publiques, quant à elles, se suffisent à l’information obligatoire et ne prévoient pas de sanctions pour la non diffusion de plus d’informations. Ce qui fait qu’il n’y a pas d’attentes particulières des parties prenantes en termes d’informations qui échappent au dirigeant et peuvent constituer un obstacle à la divulgation.

En somme, la perception du contrôle passe par l’évaluation que le dirigeant fait des différentes facilités ou obstacles à sa décision de divulgation volontaire. Par conséquent, si le dirigeant évalue positivement le degré de contrôle qu’il a sur sa décision, sa motivation à divulguer serait forte. Nous émettons, à ce propos, l’hypothèse suivante :

Hypothèse 3 : plus le dirigeant perçoit positivement le contrôle qu’il a sur la décision de divulgation, plus forte sera son intention de divulguer des informations.

Ainsi, comme le montre la figure 1, ce travail anticipe des effets positifs des déterminants « attitude et perception de contrôle » sur l’intention de divulgation du dirigeant et l’absence d’un impact de la norme subjective sur l’intention.

Figure 1

Représentation graphique des hypothèses de prédiction de l’intention de divulgation volontaire d’informations

Choix Méthodologiques

Élaboration de l’enquête

Cette étude est basée sur une méthodologie d’enquête. Elle est conçue sous forme d’un questionnaire adressé à toute la population des dirigeants[5] des entreprises tunisiennes cotées à la bourse des valeurs mobilières de Tunis. Le nombre de ces entreprises est de 55 tous secteurs confondus. L’enquête a été menée entre mars et août 2010 et a pu totaliser un taux de réponse exploitable de 70.9 %.

Étant donné que la décision de divulgation n’est pas directement observable en pratique, nous avons formulé des scénarii hypothétiques dans lesquels le dirigeant de l’entreprise (ici, le répondant) se trouve face à une décision de divulgation volontaire d’informations. Ces scénarii sont suivis de questions permettant de mesurer les variables d’intérêt dans le modèle de cette recherche. L’utilisation de scénarii hypothétiques pourrait rassurer les répondants et les encourager à répondre d’une façon plus fiable et crédible. Elle diminue leur appréhension de répondre étant donné qu’il ne s’agit pas d’une situation réelle reflétant leur entreprise.

Etant donné que la liste des informations volontaires est infinie (Pourtier, 2004), nous avons choisi d’appliquer le modèle de cette étude à trois types de communication volontaire qui sont volontaires par essence : la communication des perspectives stratégiques futures de l’entreprise; la communication de prévisions de résultats et la communication des raisons de la baisse de dividendes.

Ce choix est justifié par l’intérêt accordé (par l’entreprise et les parties prenantes) dans la littérature comptable et financière à ces types de communication. Tout d’abord, la communication de la stratégie est importante parce qu’elle permet d’informer sur les objectifs et la trajectoire de développement de l’entreprise, d’une part. D’autre part, elle engage le dirigeant vis-à-vis des parties prenantes auxquelles il s’adresse et constitue une sorte de contrat moral. En effet, communiquer une décision stratégique marque la première étape de la mise en acte et crée une certaine irréversibilité (Chanal et Tannery, 2007). Par ailleurs, l’avantage de la communication de la stratégie est qu’elle permet la prédiction des performances futures de l’entreprise, et ce contrairement aux informations obligatoires qui sont de nature rétrospective. Les investisseurs deviennent par conséquent mieux informés sur le potentiel de création de valeur de la firme (Schuster et O’connell, 2006). D’après Lev (1992), les investisseurs réagissent positivement et d’une façon statistiquement significative à l’annonce d’informations stratégiques.

Ensuite, la communication de résultats prévisionnels permet de lire l’évolution de la situation bénéficiaire de l’entreprise. Les prévisions divulguées de bénéfices véhiculent de l’information privée des dirigeants (Firth, 1998) puisqu’elles informent notamment les investisseurs sur la modification de la capacité à dégager des bénéfices en raison du développement de nouveaux projets financés par les capitaux levés (Cheng et Firth, 2000). Lev et Penman (1990) et Pourtier (2004) soulignent une réaction positive du marché à l’annonce de prévisions de résultats.

Enfin, suite à la crise des marchés des actions, les craintes entourant les perspectives bénéficiaires des entreprises ont semé le doute et le scepticisme sur l’évolution des dividendes. En effet, le dividende est un déterminant essentiel de la performance des actions sur de longues périodes, surtout que le cours de l’action est basé sur la valeur actualisée des dividendes anticipés. Selon Lev (1992), généralement, l’annonce de baisses du dividende induit une forte réaction négative du marché. D’après Woolridge et Ghosh (1985), la réaction des investisseurs à l’annonce d’une baisse du dividende non accompagnée de justification est significativement différente de l’annonce d’une baisse expliquée par des impératifs stratégiques[6].

Partant de ce qui précède, et visant l’analyse de l’intention du dirigeant de communiquer trois types différents d’informations, les situations hypothétiques que nous avons choisies et proposées dans le questionnaire sont les suivantes :

Situation n°1 : votre entreprise compte adopter, dans un futur proche, une nouvelle stratégie[7];

Situation n°2 : vous possédez des données sur la performance future de votre entreprise ou encore des prévisions de résultats;

Situation n°3 : les dividendes de votre entreprise ont diminué par rapport à l’année dernière.

Le retour de six chargés de la préparation des rapports annuels (quatre directeurs administratifs & financiers et deux contrôleurs de gestion appartenant à des entreprises cotées) nous a été d’un grand apport quant aux réajustements de certaines questions et l’élimination de termes ambigus ou ne correspondant pas au jargon de l’entreprise.

Mesure des variables

Les items formulés pour la mesure des variables sont ceux spécifiquement utilisés pour la mesure des construits de la TCP. Ces items s’appliquent de la même façon aux trois scénarii de cette recherche. Fishbein et Ajzen (1975) recommandent que les intentions soient mesurées par une procédure qui place le sujet le long d’une dimension subjective liée à une probabilité, impliquant une relation entre lui-même et une certaine action. On demande généralement aux répondants « quelle est la probabilité qu’ils s’engageraient dans un comportement particulier ? ». Dans cette étude, nous mesurons l’intention de communiquer volontairement des informations par une échelle de Likert en 4 points[8] comprenant trois items à savoir :

- Si je me trouvais dans la situation X : 1-j’aurais l’intention de divulguer volontairement des informations; 2-j’essaierais de divulguer des informations; 3-je ferais un effort pour divulguer des informations.

Pour la mesure de l’attitude, Fishbein et Ajzen (1975) suggèrent d’utiliser l’une des méthodes classiques d’échelonnement, entre autres les méthodes de Likert. Pour la mesure de l’attitude, nous utilisons une échelle de trois items en 4 points[9] :

- Si je me trouvais dans la situation X : 1-pour moi, divulguer volontairement des informations est généralement apprécié (désirable, attractif); 2-pour moi, divulguer volontairement des informations a plus de conséquences positives que de conséquences négatives; 3-pour moi, divulguer volontairement des informations est utile pour ma réputation.

La norme subjective peut être mesurée globalement en demandant au répondant d’indiquer dans quelles mesures les autres approuveraient ou désapprouveraient son engagement dans le comportement cible. Généralement, on utilise un seul item pour la mesure de la norme subjective. Par conséquent, nous avons fait appel dans notre étude à un seul item et selon une échelle de likert en 4 points[10]. Il prend la forme suivante :

- Si je me trouvais dans la situation X : la plupart des personnes qui pourraient influencer ma décision (ex. membres du conseil d’administration, comité d’audit, auditeurs externes, ou autres) voudraient que je divulgue volontairement des informations.

En ligne avec de nombreuses études ayant utilisé la TCP pour comprendre et prédire un comportement, nous mesurons la perception du contrôle par des items selon lesquels les répondants situent le sentiment de contrôle qu’ils ont sur le comportement de divulgation et la perception de la facilité ou difficulté à adopter ce comportement. Ces items constituent des mesures globales du point jusqu’auquel le dirigeant de l’entreprise croit qu’il a l’autorité et le savoir pour prendre les décisions de divulgation volontaire d’informations. Quatre items sont retenus, selon l’échelle de likert[11] à savoir :

- Si je me trouvais dans la situation X : 1-j’aurais un contrôle total sur la décision de divulgation volontaire d’informations; 2-je pourrais facilement divulguer volontairement des informations; 3-mon statut me permettrait de divulguer volontairement des informations; 4-je serais sûr que mes compétences, mes aptitudes et mes connaissances me qualifieront pour divulguer volontairement des informations.

Méthode d’analyse statistique

Le modèle général, que nous testons par l’application d’une régression linéaire multivariée, est formulé selon l’équation suivante :

Ce modèle est testé trois fois étant donné qu’il est appliqué à trois types de divulgations volontaires. Nous formulons donc trois équations spécifiques qui correspondent respectivement aux situations de (1) la divulgation des perspectives stratégiques futures de l’entreprise (STRA); (2) la divulgation des résultats prévisionnels (RP); et (3) la divulgation des raisons de la baisse des dividendes (DD).

Résultats

Description de l’échantillon

Le tableau 1 résume les fréquences de variables démographiques caractéristiques des répondants et des entreprises qu’ils dirigent.

Tableau 1

Variables démographiques

Ces statistiques montrent que le répondant moyen est dans son poste actuel depuis plus de 6 ans. Nous en déduisons un niveau moyen d’expérience des répondants dans leurs entreprises relativement élevé. Néanmoins, l’écart-type est aussi élevé (5,126 années), ce qui fait qu’il y a une forte dispersion du nombre d’années d’expérience. Par ailleurs, 82,05 % des dirigeants travaillent pour des entreprises privées.

L’entreprise moyenne est cotée en bourse depuis près de 13 années. Pour une bourse relativement jeune telle que la BVMT (Réforme et cadre juridique datant de 1988), l’ancienneté moyenne de la cotation des entreprises en bourse est relativement élevée. Mais, un écart-type de 6,565 années renseigne également sur une forte dispersion au niveau de l’échantillon de l’étude. Enfin, les entreprises sont principalement du secteur financier (38,46 %) et de petite[12] taille (total actif), même si on constate une forte hétérogénéité pour ce critère.

Description des réponses

Le tableau 2 décrit l’attitude, la norme subjective, la perception de contrôle et l’intention des répondants.

Tableau 2

Taux de réponses aux items formant les différents construits

La lecture du tableau 2 montre, d’une part, que la majorité des répondants a une attitude positive à l’égard de la divulgation des trois types d’informations. D’autre part, la majorité pense que les personnes, dont l’opinion compte pour eux, approuveraient la décision de divulgation de ces informations. Leur évaluation de la pression sociale est donc positive.

Concernant la perception de contrôle, pour le premier item, plus que 50 % des dirigeants pensent qu’ils ont un contrôle total sur les décisions de divulgation des résultats prévisionnels et des raisons de la baisse des dividendes, et ce contre 46,1 % uniquement pour la divulgation des perspectives stratégiques. Cette différence peut s’expliquer par les particularités liées à chaque type d’information à divulguer ainsi que son importance pour l’entreprise. Pour les trois autres items, la majorité prépondérante perçoit négativement les facilités à la divulgation volontaire des trois types d’informations. Enfin, la plupart des dirigeants affiche une intention de divulguer les informations en question. En somme, les taux de réponses montrent, a priori, qu’il n’y a pas de différence significative dans la considération par les dirigeants des trois types d’information.

Analyse des données

Le tableau 3 résume les mesures des alphas de Cronbach pour chaque construit formé de plus d’un item. Les valeurs obtenues, qui sont supérieures à 0,7, soutiennent une fiabilité des échelles de mesure utilisées (DeVellis, 2003). Concernant l’échelle de l’attitude à l’égard de la divulgation des prévisions de résultats dont l’alpha est égal à 0,615, notons qu’étant donné l’existence d’une relation entre le nombre d’items et la valeur de l’alpha, un nombre restreint d’items (de deux à trois) donne un alpha généralement plus faible (autour de 0,6) qu’une mesure de quatre énoncés (0,7). Nous considérons donc cette mesure comme acceptable.

Tableau 3

Mesure des Alphas de Cronbach

Par ailleurs, afin de vérifier la validité des échelles de mesure, nous appliquons une analyse en composantes principales avec rotation varimax (ACP) sur les items composant chaque construit du questionnaire. Le tableau 4 donne les valeurs du Test de sphéricité de Bartlett et du KMO, conditions nécessaires pour mener une ACP.

Tableau 4

Tests de Kaiser-Mayer-Olkin (KMO) et de sphéricité de Bartlett

Nous obtenons pour les différentes échelles des KMO allant de 0,566 à 0,778 et des Chi-2 du test de Bartlett suffisamment grands avec une signification nulle. Ce qui veut dire qu’il y a suffisamment de corrélations pour justifier la réalisation d’une analyse factorielle. Les résultats de l’ACP montrent que les différents items formant les échelles de mesure des construits « attitude », « perception de contrôle » et « intention » se regroupent autour d’un seul facteur commun pour chaque construit, et ce pareillement pour les trois types de divulgation. Les différents facteurs extraits de l’analyse présentent des valeurs propres supérieures à 1. Ceci montre que la quantité d’informations capturée par chaque facteur est supérieure à celle contenue dans un simple item. Par ailleurs, la plupart des facteurs expliquent une quantité significative de la variance (supérieure à 64 %). Nous constatons donc la validation des échelles de mesure utilisées. Pour les variables mesurées par plusieurs items, le score total d’un individu correspondra alors à la sommation des résultats obtenus pour chacun des items.

Statistiques descriptives

Le tableau 5 résume les principales statistiques descriptives des variables retenues dans le modèle de cette étude. Ces statistiques décrivent le score moyen pour chacune des variables. Ce dernier correspond à la division du score total pour chaque variable sur le nombre d’items qui la constituent et ce afin d’avoir une réponse moyenne correspondant aux échelles utilisées à travers le questionnaire.

Tableau 5

Statistiques descriptives

La lecture du tableau 5 nous permet d’avancer que la variable « attitude » est positive puisqu’elle présente une moyenne supérieure ou égale à 3 dans les trois scénarii de l’étude. L’étude de l’écart-type montre une faible dispersion des réponses autour de la moyenne et revient à constater une homogénéité dans les réponses. Ensuite et concernant « la norme subjective », la moyenne se situe autour de 2,75 et l’écart-type est faible dans les trois cas. La variable tend en moyenne à être positive (se rapproche de 3) et les réponses dans l’échantillon sont homogènes. Par ailleurs, la variable « perception du contrôle » présente une moyenne inférieure ou égale à 2,3782 dans les trois cas. Elle se rapproche donc de 2 et tend à être négative. Enfin, la moyenne de la variable « Intention » est supérieure ou égale à 2,6838. Elle tend donc à être positive. L’écart-type est faible de même que dans les autres cas et renvoie ainsi à une faible dispersion dans les réponses des dirigeants quant aux différents construits.

Corrélations entre les variables explicatives

Le tableau 6 résume les associations entre les variables explicatives pour chacun des trois cas de l’étude.

Tableau 6

Matrice de corrélations de Pearson

*Corrélation significative à 5 %

Astra, NSstra et PCstra sont respectivement l’attitude, la norme subjective et la perception de contrôle relatives à la divulgation des perspectives stratégiques futures de l’entreprise.

Arp, NSrp et PCrp sont respectivement l’attitude, la norme subjective et la perception de contrôle relatives à la divulgation des résultats prévisionnels.

Add, NSdd et PCdd sont respectivement l’attitude, la norme subjective et la perception de contrôle relatives à la divulgation des raisons de la baisse des dividendes.

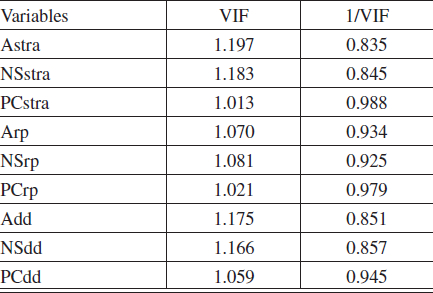

La matrice enregistre deux corrélations significatives à 5 % entre les variables attitude et norme subjective et ce pour les deux cas de la divulgation des perspectives stratégiques (0,393) et la divulgation des raisons de la baisse des dividendes (0,360). Mais, les valeurs du test VIF (Variance Inflation Factor) (voir tableau 7) sont faibles et les mesures de la tolérance (1/VIF) sont élevées, ce qui indique que la multicolinéarité ne pose aucun problème dans le modèle. Ces résultats militent en faveur de l’introduction de toutes les variables explicatives lors de la régression statistique.

Tableau 7

Les résultats du test VIF

Enfin, comme le montre le tableau 8, il s’avère non nécessaire de contrôler les variables dépendantes.

Tableau 8

Matrice de corrélations entre variables démographiques et variables dépendantes

*Corrélation significative à 5 %

**Corrélation significative à 1 %

Résultats de l’analyse multivariée

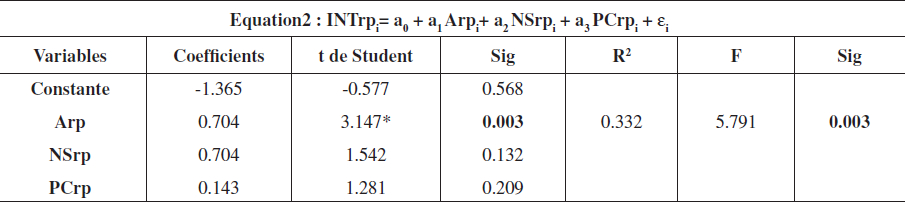

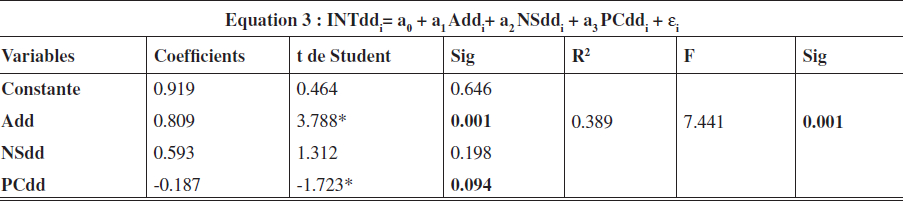

Les tableaux 9, 10 et 11 présentent respectivement les résultats empiriques des modèles de régression multiple proposés. Les trois spécifications du modèle donnent des R2 renseignant sur leurs pouvoirs explicatifs, de 38,2 %, 33,2 % et 38,9 %. Ces pourcentages de variance expliquée sont cohérents avec les résultats d’autres travaux basés sur la TCP. Armitage et Conner (2001) ont en effet relevé un pourcentage moyen de variance expliquée de 39 % sur 185 études.

Tableau 9

Analyses de régression multiple prédisant l’intention de communication volontaire des perspectives stratégiques de l’entreprise

R2 ajusté = 0.329

Astra, NSstra et PCstra sont respectivement l’attitude, la norme subjective et la perception de contrôle relatives à la divulgation des perspectives stratégiques futures de l’entreprise.

Tableau 10

Analyses de régression multiple prédisant l’intention de communication volontaire de résultats prévisionnels

R2 ajusté = 0.274

Arp, NSrp et PCrp sont respectivement l’attitude, la norme subjective et la perception de contrôle relatives à la divulgation des résultats prévisionnels.

Tableau 11

Analyses de régression multiple prédisant l’intention de communication des raisons de la baisse des dividendes

R2 ajusté = 0.337

Add, NSdd et PCdd sont respectivement l’attitude, la norme subjective et la perception de contrôle relatives à la divulgation des raisons de la baisse des dividendes.

Aussi, d’après la statistique F, les modèles testés sont globalement significatifs au seuil de 1 %. L’attitude a un impact positif et significatif au seuil de 1 % sur l’intention de divulgation dans les trois cas. Ce qui revient à valider l’hypothèse 1 de cette étude.

Par ailleurs, dans les trois cas, la contribution de la norme subjective dans la variance de l’intention est positive, néanmoins son impact n’est significatif en aucun cas comme attendu. D’où, la confirmation de l’hypothèse 2 de cette étude. Enfin, d’un côté, la perception du contrôle n’a pas d’impact sur l’intention de divulgation des perspectives stratégiques futures et des résultats prévisionnels de l’entreprise. D’un autre côté, elle a un impact négatif et significatif au seuil de 10 % sur l’intention du dirigeant de divulguer les raisons de la baisse des dividendes. Par conséquent, l’hypothèse 3 est partiellement acceptée.

Discussion

Les résultats que nous avons obtenus semblent mettre avant tout en évidence le caractère calculatoire de la décision de divulgation volontaire de la part des répondants. En effet, lorsqu’un dirigeant déclare être motivé à divulguer des informations, son intention repose sur une attitude favorable qui se définit comme une évaluation positive de ce que pourra effectivement apporter cette décision pour lui et pour son entreprise. L’attitude du dirigeant tunisien envers la divulgation relève ainsi d’une dimension de calcul plus ou moins consciente.

Le deuxième résultat confirme que l’impact de la norme subjective sur l’intention n’est pas significatif. Comme attendu, dans le contexte tunisien même si le dirigeant perçoit que les autres, évalués importants, approuvent la divulgation des informations en question, la probabilité qu’il ait l’intention de divulguer n’augmente pas significativement en conséquence. Par ailleurs, selon la législation tunisienne (article 201 du code des sociétés commerciales), le conseil d’administration (CA) est aussi responsable des décisions de divulgation. Selon les résultats obtenus, ce conseil ne joue pas un rôle influent dans les décisions de divulgation volontaire de l’entreprise tunisienne. Cette déduction rejoint la thèse de l’hégémonie managériale (Mace, 1971) selon laquelle les membres du CA tendent à jouer plutôt un rôle d’assistance et de conseil aux dirigeants lors de choix stratégiques et non un rôle de décision. Donc, la décision de divulgation volontaire reste peu ou pas influencée par ce que les dirigeants croient que leur entourage pense de ce comportement.

Enfin, pour la perception de contrôle, nous avons deux types de résultats selon le type d’information à divulguer. Premièrement, la perception du contrôle n’a pas d’effet sur l’intention de divulgation des perspectives stratégiques et des prévisions de résultats. Étant donné que la perception du contrôle comportemental fournit des informations sur les contraintes potentielles sur l’action telle que perçue par l’acteur (Armitage et Conner, 2001), les résultats trouvés s’expliquent donc par le fait que la divulgation volontaire n’est pas liée dans le contexte de l’entreprise tunisienne à des contraintes. Par exemple, les entreprises tunisiennes ne sont pas sanctionnées pour la non-divulgation d’informations supplémentaires et pour le non-respect des recommandations du conseil du marché financier concernant le contenu du rapport annuel.

Par ailleurs, l’ajout de la perception du contrôle dans le modèle de prédiction de l’intention comportementale est plus utile dans le cas où le contrôle volitif sur le comportement diminue (Ajzen, 1991). Alors, l’absence d’un impact de la perception du contrôle s’expliquerait par le fait que la divulgation volontaire dans l’entreprise tunisienne est totalement sous le contrôle du dirigeant. Aussi, Ajzen (1991) affirme que l’ampleur de la relation « perception de contrôle-intention » est dépendante du type de comportement et de la nature de la situation. Selon lui, dans des situations où les attitudes sont fortes, telles notre cas, la perception de contrôle peut être moins prédictive des intentions.

Deuxièmement, l’effet de la perception de contrôle sur l’intention de divulgation des raisons de la baisse des dividendes s’avère significativement négatif. En d’autres termes, plus le dirigeant perçoit positivement le contrôle qu’il a sur ce comportement, plus son intention de divulguer de telles informations sera faible. À notre avis, comme la baisse des dividendes, contrairement aux deux autres scénarii, est factuelle et facilement lisible, elle peut expliquer ce résultat. Comme elle risque de capter l’attention et les « doutes » plus rapidement, l’implication du dirigeant est donc plus importante. En effet, étant donné que la divulgation est totalement sous le contrôle du dirigeant, il se trouve donc seul à devoir supporter les conséquences du contenu à divulguer. L’explication externe ou interne des causes de cette baisse risque de porter préjudice à sa carrière. La première à cause des pressions politico-institutionnelles qui imposent une certaine construction d’une réalité « joyeuse » à tous les niveaux économiques. Il s’agit de l’image de l’entreprise dans un contexte de marché réduit où sa visibilité peut être très forte. La seconde est directement liée à ses compétences. La relation négative peut alors traduire l’inconfort déduit de la divulgation.

Conclusion

L’étude menée s’attache à introduire une perspective sociocognitive susceptible de prédire l’intention de divulgation volontaire d’informations. Nous examinons l’attitude et l’intention du dirigeant de l’entreprise, concernant une décision (un comportement) qui concerne toute l’entreprise. Nous adoptons un modèle d’intention afin d’améliorer la compréhension de l’intention de communication du dirigeant et d’enrichir ainsi la réflexion sur les déterminants de la divulgation volontaire avec des facteurs psychosociaux (liés aux croyances individuelles du dirigeant). Dans l’entreprise tunisienne, l’offre volontaire d’informations est fortement dépendante des libres choix du dirigeant et de son attitude, qui reste positive. Le facteur social (la norme subjective) et le deuxième facteur personnel (la perception du contrôle) ne semblent pas prédire l’intention du dirigeant tunisien de diffusion des informations volontaires

Cette recherche montre, d’un côté, que les facteurs humains peuvent substantiellement expliquer la décision de divulgation. D’un autre côté, elle souligne la centralité du dirigeant tunisien concernant la décision de divulgation volontaire. Le contexte n’appelle pas encore l’expression de la pression sociale pour augmenter la communication volontaire d’informations. À la lumière de la discussion, seul un changement des attitudes des dirigeants et de leurs croyances sous-jacentes peut impulser un changement dans la pratique de divulgation volontaire et donc encourager plus de transparence sur le marché financier tunisien. Ni le législateur ni les parties prenantes n’ont une influence de poids sur cette divulgation.

Nous nous sommes limitées dans la présente recherche à la prédiction de l’intention de communication volontaire. Il serait d’un grand intérêt de passer à l’analyse de la prédiction du comportement en lui-même (la divulgation d’informations volontaires). Aussi, nous avons travaillé dans cette étude uniquement sur les concepts directs de la TCP (antécédents directs de l’intention : attitude, norme subjective et perception de contrôle), le travail peut être enrichi par l’analyse des concepts (antécédents) indirects; à savoir les croyances sous-jacentes.

Parties annexes

Notes biographiques

Boutheina Diouani a obtenu un doctorat en sciences comptables de l’Université de La Manouba (Tunisie). Elle est maitre assistante de l’enseignement supérieur et enseigne la comptabilité financière à la faculté des sciences économiques et de gestion de Nabeul (Tunisie). Elle est membre du Laboratoire Interdisciplinaire de Gestion : Université-Entreprise (LIGUE) à l’ISCAE et de l'Association Tunisienne de Comptabilité (ATC).

Wafa Khlif a obtenu un doctorat en sciences de gestion de l'Université de Bordeaux IV (France) et un DEA en Finance de l'IAE de Bordeaux (France). Elle est professeure en Comptabilité - Contrôle de Gestion à Toulouse Business School depuis 2010 et est basée sur le campus de Barcelone. Elle est présidente de l'Association Tunisienne de Comptabilité (ATC). Ses recherches portent sur les domaines de la gouvernance, de l'efficacité des conseils d’administration ainsi que des professions comptables dans la région MENA. Elle publie des articles dans diverses revues académiques: tels que Corporate Board: Role, Duties& Composition, Sciences de Gestion, L’Année du Maghreb.

Notes

-

[1]

Laboratoire interdisciplinaire de gestion université-entreprise, Tunis.

-

[2]

International Accounting Standards Board.

-

[3]

Le CMF est un organisme public, spécialisé et indépendant, chargé du contrôle, de la régulation du marché financier et de la protection de l’épargne investie dans les valeurs mobilières.

-

[4]

En recommandant l’observation de conditions et de règles en matière de communication financière des sociétés faisant appel public à l’épargne.

-

[5]

Présidents directeurs généraux ou directeurs généraux.

-

[6]

Telle que la réserve de liquidités en vue de larges investissements.

-

[7]

Exemple : nouveau programme de recherche et développement, programme de développement d’un nouveau produit ou d’amélioration d’un produit existant, programme de coentreprise ou d’acquisition d’entreprise, etc.)

-

[8]

1 = Extrêmement improbable; 2 = Improbable; 3 = probable; 4 = Extrêmement probable

-

[9]

= Pas d’accord du tout; 2 = Plutôt pas d’accord; 3 = Plutôt d’accord; 4 = Parfaitement d’accord

-

[10]

Idem 5

-

[11]

Idem 6

-

[12]

Notons aussi que d’après Revue bancaire (Novembre 2010) Département recherches et analyses. Maxula Bourse. Intermédiaire en bourse : concernant la taille des banques tunisiennes, comparée aux banques voisines et africaines, l’écart est gigantesque. Le total des actifs des banques tunisiennes en 2009 ne pèse que 2,76% du total actifs des banques africaines et la première banque tunisienne en terme de total bilan se pointe au 45e rang dans le classement des banques africaines (Top banques, African Business).

Bibliographie

- Ahmed, K.; Courtis, J. K. (1999). « Associations between corporate characteristics and disclosure levels in annual reports : A meta-analysis », British accounting review, 31, p.35-61.

- Ajzen, I. (1991). « The theory of planned behaviour », Organizational behaviour and human decision processes 50, p.179-211.

- Ajzen, I.; Madden, T.J. (1986). « Prediction of goal-directed behavior : Attitudes, intentions, and perceived behavioral control », Journal of Experimental Social Psychology 22, p.453-474.

- Akerlof, G. (1970). « The market for lemons : qualitative uncertainty and the market mechanism », Quarterly Journal of Economics, 89, p.488-500.

- Armitage, C. J.; Conner, M. (2001). « Efficacy of the theory of planned behavior : A meta-analytic review », British Journal of Social Psychology 40(4), p.471- 499.

- Baccouche, C.; Erraïs O.; Mzoughi K. (2010). « Les déterminants de la publication volontaire d’informations sociales : cas des entreprises tunisiennes », Manuscrit auteur, Capital immatériel : état des lieux et perspectives, Montpellier, France.

- Bamber, L. S.; Jiang. J.; Wang, I. Y. (2010). « What’s My Style ? The Influence of Top Managers on Voluntary Corporate Financial Disclosure », The Accounting Review, Vol.85, N°4, p.1131–1162.

- Béji, S. (2009). Le développement financier pour les pays du sud de la méditerranée à l’épreuve de la mondialisation financière. Thèse de doctorat en sciences économiques, Université Paris XIII-Nord.

- Botosan, C. A. (1997). « Disclosure level and the cost of equity capital », The Accounting Review, 72(3), p.323-350.

- Chakroun, R.; Matoussi, H. (2010). « Confrontation entre l’offre et la demande d’informations volontaires au niveau des rapports annuels dans un pays émergent : Cas de la Tunisie », Manuscrit auteur, Crises et nouvelles problématiques de la Valeur, Nice, France.

- Chanal, V.; Tannery, F. (2007). « La rhétorique de la stratégie : comment le dirigeant crée-t-il un ordre pour l’action ? », Finance Contrôle Stratégie, 10(2), p.97 -127.

- Cheng, T.; Firth, M. (2000). « An empirical analysis of the bias and rationality of profit forecasts published in new issue prospectuses », Journal of Business Finance and Accounting,27(3-4), p.423-446.

- Core, J. E. (2001). « A review of the empirical disclosure literature : discussion », Journal of Accounting and Economics, 31.

- Craighead, A. J.; Hartwick, J. (1998). « The effect of CEO disclosure beliefs on the volume of disclosure about corporate earnings and strategy », Behavioral Research in Accounting, 10(Supplement).

- Depoers, F. (2000). « L’offre volontaire d’information des sociétés cotées : concept et mesure », Comptabilité Contrôle Audit, Tome 6, vol 2, p.115-131.

- DeVellis, R.F. (2003). Scale development : Theory and applications, 2nd edition. Thousand Oaks, CA : Sage

- Diamond, D.; Verrecchia, R. (1991). « Disclosure, liquidity, and the cost of capital », The Journal of Finance, 66, p.1325-55.

- Dumontier P.; Raffournier B. (1999). « Vingt ans de recherche positive en comptabilité financière », Comptabilité Contrôle Audit, vol. spécial, Les vingt ans de l’AFC, p.179-197.

- Eccles, R. G.; Mavrinac, S. C. (1995). « Improving the corporate disclosure process », Sloan Management Review, 36(4), p.11-25.

- Firth, M. (1998). « IPO profit forecasts and their role in signalling firm value and explaining post-listing returns », Applied Financial Economics, 8(1), p.23-39.

- Fishbein, M.; Ajzen, I. (1975). Belief, attitude, intention and behavior : an introduction to theory and research. Don Mills : Addison-Wesley PublishingCompany.

- Ghorbel, H.; Triki, F. (2011). « La divulgation volontaire : Motivations et conséquences : Cas des entreprises tunisiennes cotées », http://ssrn.com/abstract=1739795.

- Hambrick, D.C.; Mason P.A. (1984). « Upper Echelons : The Organization as a Reflection of its Top Managers », Academy of Management Review, vol. 9, n° 2, p.193-206.

- Healy, P. H.; Palepu, K. (1993). « The effect of firms’ financial disclosure strategies on stock prices », Accounting Horizons, 7, p.1-11.

- Healy, P. M.; Palepu, K. G. (2001). « Information asymmetry, corporate disclosure, and the capital markets : A review of the empirical disclosure literature », Journal of Accounting & Economics, 31, p.405-440.

- Ho, S. S. M.; Wong, K. S. (2003). « Preparers’ perceptions of corporate reporting and disclosures », International Journal of Disclosure and Governance, Vol.1, N°.1, p.71- 81.

- Jensen, M. C.; Meckling, W. H. (1976). « Theory of the firm : managerial behaviour, agency costs and ownership structure », Journal of Financial Economics, p.305-360.

- Kang, H. H.; Gray, S. J. (2011).« Reporting intangible assets : Voluntary disclosure practices of top emerging market companies », The International Journal of Accounting, 46, p.402–423.

- Kurtzman, J.; Yago, G.; Phumiwasana, T. (2004). « The global costs of opacity », Sloan Management Review, 46 (1), p.38-44.

- Leftwich, R. W.; Watts, R. I.; Zimmerman, J. L. (1981).« Voluntary corporate disclosure : The case of interim reporting », Journal of Accounting Research, 19(Supplement).

- Lev, B. (1992). « Information disclosure strategy », California Management Review, 34(4), p.9-32.

- Lev, B.; Penman, S. (1990). « Voluntary forecast disclosure, nondisclosure, and stock prices », Journal of Accounting Research, (Spring), p.49-76.

- Loukil, L.; Turki, M. (2008). « L’analyse de l’impact des mécanismes de gouvernance sur le niveau de divulgation volontaire : Cas des sociétés tunisiennes non financières », Manuscrit auteur, La comptabilité, le contrôle et l’audit entre changement et stabilité, France.

- Mace, M. L. (1971). Directors : Myth And Reality, Division of research graduate school of Business Administration, Harvard University, 207p.

- Meek, G. K; Roberts, C. B.; Gray, S. J. (1995). « Factors influencing voluntary annual report disclosures by U.S., U.K. and continental European multinational corporations », Journal of International Business Studies, 26(3), p.555-572.

- Michailesco, C. (2000). « Perspectives pour la recherche sur les déterminants de l’offre d’information des entreprises », Comptabilité Contrôle Audit, Numéro spécial. (Décembre), p.83-94.

- Ndubizu, G. A. (1992). « Accounting disclosure methods and economic development : A criterion for globalizing capital markets », International Journal of Accounting, 27 (2), p.151-163.

- Pourtier, F. (2004). « La publication d’informations financières volontaires : synthèse et discussion », Comptabilité Contrôle Audit, Juin 1(10), p.79-102.

- Schuster, P.; O’connell, V. (2006). « The trend toward voluntary corporate disclosures », Management Accounting Quarterly, Winter 7(2).

- Trabelsi, S.; Omri, A.; Turki A. (2005). « Impact de la nature de la propriété sur la divulgation volontaire des informations dans les entreprises tunisiennes cotées », working paper, Congrès de l’ATSG, Hammamet, Tunisie.

- Trueman, B. (1986). « Why do managers voluntarily release earnings forecasts ? », Journal of Accounting and Economics, 8, p.53-72.

- Turki, A.; Omri, A. (2008). « Nature de propriété et divulgation volontaire des informations dans les entreprises tunisiennes cotées », Gestion 2000, Mars-Avril, p.79-99.

- Verrecchia, R. E. (1983). « Discretionary disclosure », Journal of Accounting and Economics, 5, p.179-194.

- Williams, S. M. (2001). « Is intellectual capital performance and disclosure practices related ? », Journal of Intellectual Capital, 2(3), p.192-203.

- Williams, C. C. (2008). « Toward a taxonomy of corporate reporting strategies », Journal of Business Communication, 45(3), p.232-264

- Woolridge, R.; Ghosh, C. (1985). « Dividend cuts : Do they always signal bad news ? », Midland Corporate Finance Journal, (Summer), p.20-32.

- Yaftian, A. M.; Mirshekary S. (2009). « Financial statements in less developed countries : What do preparers demand ? », Journal of Modern Accounting and Auditing, Vol.5, N°9.

- Yaich, A. (2004). Le rapport de gestion, Les éditions Raouf Yaich.

Parties annexes

Biographical notes

Boutheina Diouani has obtained the title of PhD in Accounting from University of Manouba (Tunisia). Actually, she is assistant professor and teaches advanced financial accounting and cost accounting in the Faculty of Economics and Management of Nabeul (Tunisia). She associate researcher of the LIGUE (Interdisciplinary Laboratory in Management) at ISCAE and she is member of Tunisian Accounting Association.

Wafa Khlif has obtained the titles of PhD in Management from Bordeaux IV University (France) and MSc in Finance from IAE Bordeaux (France). She is Professor in Accounting – Management control in Toulouse Business School since 2010 and is based in the Barcelona Campus. She is president of Tunisian Accounting Association. Her research focuses on the areas of governance, board of directors’ efficiency and accounting professions in the MENA. She is publishing articles in various academic journals such as Corporate Board: Role, Duties & Composition, Sciences de Gestion, L’Année du Maghreb.

Parties annexes

Notas biograficas

Boutheina Diouani ha obtenido el título de Doctora en Contabilidad de la Universidad de Manouba (Túnez). Boutheina es profesora asistente y enseña contabilidad financiera avanzada y contabilidad de costes en la Facultad de Economía y Gestión de Nabeul (Túnez). Boutheina es Investigadora Asociada del LIGUE (Laboratorio Interdisciplinario de Gestión) en ISCAE y es miembro de la Asociación Tunecina de Contabilidad.

Wafa Khlif ha obtenido su Doctorado en Gestión de la Universidad de Burdeos IV (Francia) y Master in ciencias en Finanzas de la IAE Burdeos (Francia). Es Profesora en Contabilidad – Control de Gestión en Toulouse Business School desde 2010 y tiene su sede en el Campus Barcelona. Es presidenta de la Asociación Tunecina de Contabilidad. Su investigación se centra en las áreas de governance, eficiencia de los consejos de administración y también en la área de las profesiones de contabilidad en el MENA. Publica artículos en diversas revistas académicas: como Corporate Board: Role, Duties & Composition, Sciences de Gestion, L’Année du Maghreb

Liste des figures

Figure 1

Représentation graphique des hypothèses de prédiction de l’intention de divulgation volontaire d’informations

Liste des tableaux

Tableau 1

Variables démographiques

Tableau 2

Taux de réponses aux items formant les différents construits

Tableau 3

Mesure des Alphas de Cronbach

Tableau 4

Tests de Kaiser-Mayer-Olkin (KMO) et de sphéricité de Bartlett

Tableau 5

Statistiques descriptives

Tableau 6

Matrice de corrélations de Pearson

*Corrélation significative à 5 %

Astra, NSstra et PCstra sont respectivement l’attitude, la norme subjective et la perception de contrôle relatives à la divulgation des perspectives stratégiques futures de l’entreprise.

Arp, NSrp et PCrp sont respectivement l’attitude, la norme subjective et la perception de contrôle relatives à la divulgation des résultats prévisionnels.

Add, NSdd et PCdd sont respectivement l’attitude, la norme subjective et la perception de contrôle relatives à la divulgation des raisons de la baisse des dividendes.

Tableau 7

Les résultats du test VIF

Tableau 8

Matrice de corrélations entre variables démographiques et variables dépendantes

*Corrélation significative à 5 %

**Corrélation significative à 1 %

Tableau 9

Analyses de régression multiple prédisant l’intention de communication volontaire des perspectives stratégiques de l’entreprise

R2 ajusté = 0.329

Astra, NSstra et PCstra sont respectivement l’attitude, la norme subjective et la perception de contrôle relatives à la divulgation des perspectives stratégiques futures de l’entreprise.

Tableau 10

Analyses de régression multiple prédisant l’intention de communication volontaire de résultats prévisionnels

R2 ajusté = 0.274

Arp, NSrp et PCrp sont respectivement l’attitude, la norme subjective et la perception de contrôle relatives à la divulgation des résultats prévisionnels.

Tableau 11

Analyses de régression multiple prédisant l’intention de communication des raisons de la baisse des dividendes

R2 ajusté = 0.337

Add, NSdd et PCdd sont respectivement l’attitude, la norme subjective et la perception de contrôle relatives à la divulgation des raisons de la baisse des dividendes.