Résumés

Résumé

L’objectif de cet article est d’étudier, d’une part, les motivations des partenaires des coentreprises internationales entre les pays émergents et les pays développés et, d’autre part, l’impact de ces motivations sur la performance de l’entité commune. L’analyse de 123 coentreprises internationales en Turquie montre que les motivations des partenaires sont complémentaires. Les parents turcs souhaitent partager les frais de recherche et de développement, maîtriser une nouvelle technologie et obtenir de nouvelles ressources. Les partenaires étrangers sont davantage motivés par la diversification et l’expansion de leur firme, l’accès à de nouveaux marchés et la compatibilité des attentes avec leur partenaire local.

Mots-clés :

- coentreprise internationale,

- motivations,

- performance,

- pays émergents,

- Turquie

Abstract

The aim of this article is to study the motivations of the partners of the international joint ventures between emerging countries and developed countries, and the impact of these motivations on the performance. The analysis was conducted on 123 international joint ventures in Turkey. The main result shows that the motivations are complementary. The Turkish parents wish to share the expenses of Research and Development; master a new technology and obtain new resources. The foreign partners are more motivated by the diversification and the expansion; the access to new markets and the compatibility of the expectations with their local partner.

Keywords:

- International Joint Ventures,

- Motivations,

- Performance,

- Emerging countries,

- Turkey

Resumen

El objetivo de este artículo consiste en estudiar las motivaciones de los socios de las empresas conjuntas internacionales entre los países emergentes y los países desarrollados y, el impacto de estas motivaciones en el resultado. El análisis de 123 empresas conjuntas internacionales en Turquía pone de manifiesto que las motivaciones son complementarias. Los parientes turcos desean compartir los gastos de investigación y desarrollo, controlar una nueva tecnología y obtener nuevos recursos. Los socios extranjeros son justificados aún más por la diversificación y la extensión de su empresa, el acceso a nuevos mercados y la compatibilidad de las esperas con su socio local.

Palabras clave:

- Empresas conjuntas internacionales,

- Motivaciones,

- Resultado,

- Países emergentes,

- Turquía

Corps de l’article

Depuis les années 1980, nous constatons un glissement sémantique des pays en voie de développement vers les pays émergents. Au moment où plusieurs pays en voie de développement ont vu leur marché boursier se développer, la Banque mondiale, et son bras financier l’International Finance Corporation (IFC), a proposé le concept de « pays émergents ». Depuis les années 2000, ces pays émergents se sont regroupés dans des blocs tels que les « VISTA » (Vietnam, Indonésie, Afrique du Sud, Turquie et Argentine). Ces pays ont su redynamiser les échanges économiques mondiaux. En effet, des outils de production de plus en plus performants s’alignant aux standards internationaux, une main-d’oeuvre de plus en plus qualifiée et bon marché, une demande nationale en constante hausse et des incitations gouvernementales en matière fiscale sont les atouts majeurs pour séduire les investisseurs étrangers. Le réveil des économies émergentes s’accompagne de multiples bouleversements économiques, géopolitiques et environnementaux. A l’aube du XXIème siècle, les acteurs économiques et politiques sont conscients des défis qui les attendent notamment en management international.

Dans le cadre de notre étude, nous nous intéresserons plus particulièrement à la Turquie. Pays stratégique par son emplacement entre le continent européen et asiatique, l’économie turque a fait face à trois crises monétaires et financières (1994, 2000 et 2001). D’après les rapports du Sous-Secrétaire au Trésor Turc[1], « General Directorate of Foreign Investment - February 2010 », la Turquie a reçu 14 895 millions de dollars américains d’investissements directs étrangers (IDE) en 2008. Trois secteurs regroupent environ 80 % des IDE : le secteur financier (39,78 %); l’industrie (25,70 %) et le commerce de gros et de détail (13,92 %).

La Turquie a accueilli 105,119 milliards d’investissements directs étrangers (IDE) depuis 2005[2]. Des projets dans la téléphonie mobile (par exemple, General Electric, Vodafone, etc.), la grande distribution (par exemple, le développement de centres commerciaux) ont été entrepris pour répondre à une consommation de la classe moyenne[3] en progression. L’ouverture de l’économie turque est passée par la libéralisation de nombreux secteurs tels que les transports, l’électricité, le transport aérien domestique et les télécoms.

Cet article a pour ambition de montrer les enjeux de commercer avec des pays émergents. Notre étude se focalisera sur les coentreprises internationales implantées en Turquie. Notre objectif est de répondre à la problématique suivante : « Quel est l’impact des motivations des parents sur la performance des coentreprises localisées en Turquie ? ». L’originalité de notre recherche réside dans le fait d’étudier la perception du parent local turc sur ses propres motivations et sur celles de son ou ses partenaires étrangers, et ses impacts sur la performance de leur coentreprise internationale. Enfin, nous constatons que les résultats des études des coentreprises sont non comparables et non cumulatives (Parkhe, 1993). En effet, l’utilisation de différents concepts et mesures amène à des résultats fragmentés, ce qui justifie d’autant plus notre recherche. Dans la première partie, nous présenterons les motivations des parents et la performance des coentreprises internationales. La seconde partie sera consacrée à la méthodologie de la recherche, à l’analyse et à la discussion des résultats obtenus par l’étude empirique.

Les motivations des parents des coentreprises internationales

L’objet de notre recherche est d’analyser les coentreprises internationales entre pays développés et pays émergents. Nous notons un manque de définition claire qui distinguerait les coentreprises des autres formes de contrats inter-firmes. La coentreprise implique la création d’une nouvelle entité plutôt que le simple engagement contractuel entre les parties. Ainsi, la coentreprise constitue une forme organisationnelle distincte, conjointement partagée et contrôlée (Pfeffer et Nowak, 1976). Cette nouvelle entité, appelée l’ « enfant », poursuit un but commun (Harrigan et Newman, 1990). Beamish et Kachra (2004 : 107) définissent « les joint-ventures capitalistiques comme des entreprises dans lesquelles deux ou plusieurs partenaires établissent une organisation séparée dans laquelle chaque partenaire détient au minimum une part de capital de 5 % (Killing, 1983) ».

La clé du succès de la coentreprise est l’équilibre entre les motivations individuelles et les intérêts collectifs (Luo et Park, 2004). En effet, malgré un engouement pour la coentreprise, elle n’en reste pas moins risquée. Certains auteurs ont trouvé des taux d’échecs élevés entre 30 % dans le meilleur des cas (Franko, 1971; Killing, 1983; Gomes-Casseres, 1987; Meschi, 2003) à plus de 50 % dans le pire des cas (Harrigan, 1988; Bleeke & Ernst, 1991). Les fit organisationnels et culturels sont les principaux facteurs amenant à l’échec des coentreprises. Cette instabilité démontre le caractère multi-facettes, dynamique et neutre de la coentreprise (Yan et Zeng, 1999). En effet, les changements internes (en termes d’objectifs stratégiques ou opérationnels des partenaires) et externes (en termes de facteurs environnementaux) prouvent que la coentreprise est un écosystème vivant et instable par nature.

Pourquoi les firmes décident-elles alors de créer une coentreprise ? Outre des besoins intrinsèques liés à la stratégie de l’entreprise, de nombreux facteurs externes viennent accroître ce besoin de coopération : l’exacerbation de la concurrence; la hausse des coûts fixes (Ohmae, 1989); le développement rapide des technologies et l’augmentation de la complexité des marchés input et output. Les investissements directs étrangers (IDE) ont un double objectif : d’une part, garantir aux firmes multinationales un retour sur investissement substantiel, rapide et sans contrainte avec un régime fiscal plus favorable et, d’autre part, assurer des retombées économiques et managériales durables pour l’économie locale émergente (Edouard, 2003). Les études antérieures soulignent l’importance de la complémentarité des besoins pour la viabilité et le potentiel des alliances. La probabilité d’échec de ces alliances dépend de la manière dont les partenaires gèrent les problèmes de motivations stratégiques, de différences organisationnelles ou managériales.

Dans le cadre de notre étude, nous souhaitons comprendre ce qui motive des firmes, issues de pays développés et de pays émergents, à créer une coentreprise internationale. Les motivations, et plus précisément la compatibilité des motivations individuelles et collectives des parents, déterminent en grande partie la réussite ou non de l’alliance. En effet, des objectifs stratégiques ou opérationnels incompatibles sont susceptibles de nuire à la performance de l’entité commune. L’originalité de notre recherche réside dans le fait d’examiner le point de vue du partenaire local sur ses propres motivations ainsi que sur les motivations de son (ou ses) partenaire(s) étranger(s), et leurs impacts sur la performance de la coentreprise internationale.

Les études antérieures ont démontré que les partenaires locaux et les partenaires étrangers créent des coentreprises internationales pour des motivations différentes. Le partenaire local noue une coentreprise internationale pour pouvoir partager des frais de recherche et développement (Luo et Chen, 1997); maîtriser une nouvelle technologie (Ouedraogo, 2007); faciliter le transfert de technologie et accroître l’image de la firme (Selekler-Gökșen et Uysal-Tezölmez, 2007). En revanche, le partenaire étranger est motivé par la création d’une coentreprise internationale pour se diversifier (Sarkar etal., 2001); accéder à de nouveaux marchés (Boateng et Glaister, 2002) et obtenir des économies d’échelle (Bensebaa, 2001).

Notre étude s’appuie sur les travaux de Sarkar etal. (2001) qui mettent en perspective le caractère identique, complémentaire ou incompatible des attentes entre les partenaires de la coentreprise. En effet, les dissemblances entre les acteurs sociaux peuvent avoir un effet négatif sur la qualité relationnelle. L’incompatibilité peut conduire à des relations de travail contre-productives caractérisées par des conflits. Les différences de culture, de valeur et de norme entre les grandes et les petites entreprises compliquent la gestion de leurs relations. Les dissemblances entravent la construction de la confiance entre les parents de la coentreprise. La compatibilité organisationnelle reflète la similarité dans les motivations ainsi que la similarité dans les cultures d’entreprises (Boateng et Glaister, 2002). Cela crée une atmosphère qui facilite l’atteinte des motivations communes, réduit les coûts de coordination entre les partenaires et aide à contrôler les comportements des partenaires (Das et Teng, 1998). Les degrés de complémentarité de ressources invitent les partenaires à investir plus dans le développement de ressources idiosyncrasiques. En revanche, une incompatibilité organisationnelle peut engendrer des dysfonctionnements ou des conflits pouvant amener à l’échec de la relation (López-Navarro et Camisón-Zornoza, 2003).

Notre étude poursuit la réflexion théorique de Sarkar et al. (2001) sur le caractère identique, complémentaire ou incompatible des motivations des parents des coentreprises.

La performance des coentreprises internationales

De nombreux auteurs en management stratégique ont montré la complexité du concept de performance des coentreprises (Mjoen et Tallman, 1997; Tatoğlu et Glaister, 1998; Sarkar et al., 2001; Boateng et Glaister, 2002; Luo et Park, 2004; etc.). La performance des coentreprises a été étudiée à partir de diverses perspectives telles que : la théorie des coûts de transaction et le modèle de dépendance des ressource[4].

Basée sur les travaux de Coase (1937) et Williamson (1975 et 1985), la théorie des coûts de transaction suggère que la firme peut protéger ses ressources stratégiques en internalisant ses transactions lorsqu’un savoir-faire important du propriétaire peut être exposé à d’autres firmes. L’approche transactionnelle met en évidence l’importance des motivations explicites ou implicites des partenaires et leurs impacts son la performance des coentreprises internationales.

Ensuite, le modèle de dépendance des ressources (Emerson, 1962; Pfeffer & Salancik, 1978) montre que les firmes font des bénéfices parce qu’elles possèdent des avantages concurrentiels qui proviennent de ressources tangibles et intangibles (Rumelt, 1987). Ces ressources permettent à l’entreprise d’exploiter des opportunités et/ou de neutraliser des menaces de l’environnement. Les coentreprises ont un accès immédiat à des ressources plus hétérogènes, augmentant ainsi le potentiel de synergie collaborative. Les partenaires des coentreprises ont des motivations spécifiques liées aux ressources qu’ils détiennent. Ainsi, le modèle de dépendance des ressources appréhende le lien entre les motivations des partenaires et la performance.

La notion de performance des coentreprises est sujette à de nombreux débats et controverses en sciences de gestion. Cette controverse vient du fait que la performance peut être évaluée de plusieurs manières (Yan et Gray, 1994). Chaque partenaire de la coentreprise est probablement amené à adopter des critères idiosyncrasiques. Dès lors, deux questions émergent : (i) Quelle perspective doit-on utiliser pour mesurer la performance de la coentreprise ? (celle d’une entreprise, de deux entreprises ou de la coentreprise); et (ii) Quel(s) type(s) de mesure(s) doit-on adopter ? (les mesures objectives et/ou subjectives). Blanchot (2006 : 5) distingue trois types de performances : (i) la performance des partenaires (i.e. les performances passées, présentes ou futures); (ii) la performance de l’objet de l’alliance (i.e. la performance du projet, de l’activité et/ou des transactions concernées par l’alliance); et (iii) la performance de la relation entre les partenaires (la loyauté du partenaire; l’effort d’adaptation du partenaire; la confiance mutuelle; etc.).

Geringer et Hebert (1991) proposent un premier consensus quant à la question de l’évaluation de la performance. Le chercheur doit combiner les mesures objectives et les mesures subjectives de la performance.

Les mesures objectives font référence aux indicateurs financiers (Mohr et Spekman, 1994); à la survie de l’alliance (Franko, 1971); à la durée de l’alliance (Kogut, 1988) et à l’instabilité de la forme juridique et/ou à la structure de la propriété (Gomes-Casseres, 1987); etc. Alors que les mesures subjectives évaluent le degré de réussite ou d’échec de l’alliance (Mjoen et Tallman, 1997); la confiance (Gulati, 1995), le risque relationnel (Nooteboom et al., 1997); l’opportunisme (Parkhe, 1993); l’engagement (Wu et Cavusgil, 2006); etc.

D’autres auteurs ont défini la performance en intégrant son caractère polysémique avec des indicateurs multicritères et multi-acteurs. Kaplan et Norton (1992) remettent en question la pertinence de l’utilisation exclusive d’indicateurs financiers pour mesurer la performance. Selon les auteurs, cette démarche sacrifierait la création de valeur à long-terme pour une performance à court-terme. Ainsi, ils privilégient la mise en place d’un « balanced scorecard », ou tableau de bord prospectif, qui mettrait en évidence le lien entre la mesure de la stratégie et les liens entre causes et effets. Le concept de « balanced scorecard » associe quatre perspectives qui peuvent s’articuler de manière séquentielle : (i) la perspective financière (la stratégie pour la croissance, la rentabilité et le risque du point de vue de l’actionnaire); (ii) la perspective du client/consommateur (la stratégie crée de la valeur et de la différentiation du point de vue du client/consommateur); (iii) les processus internes (les priorités stratégiques de différents processus d’affaires amènent à la satisfaction des clients et des actionnaires); et (iv) l’apprentissage et la croissance (les priorités pour créer un climat qui implique un changement organisationnel, l’innovation et la croissance).

Dans le cadre de notre recherche, nous suivons les préconisations de Geringer et Hebert (1991) en combinant les deux mesures de la performance de la coentreprise internationale : les mesures objectives et les mesures subjectives. Nous intégrons également la perspective financière du « Balanced Scorecard » de Kaplan et Norton (1992). Ainsi, nous évaluerons la performance globale des coentreprises en intégrants des critères objectifs et des critères subjectifs. Dohou et Berland (2007 : 21) définissent la performance globale comme « une convention sociale co-construite et négociée entre les dirigeants de l’entreprise et ses différentes parties prenantes ».

Notre étude reprend les critères objectifs mis en avant dans la littérature : (i) les critères financiers : le chiffre d’affaire; la rentabilité; la part de marché; la productivité et l’efficacité en recherche et développement; (ii) les critères de respect des engagements : le respect des objectifs fixés; du budget; des dates de livraison; des procédures et de la qualité des produits; et (iii) le critère de stabilité des relations entre les partenaires. De plus, nous intégrons deux items relatifs à la mesure subjective de la performance des coentreprises : les attentes des partenaires par rapport aux retombées économiques et financières, et la satisfaction du partenaire sur sa performance. La satisfaction dans les relations inter-organisationnelles est un déterminant efficace pour assurer la continuité la relation (Beamish, 1984; Geringer et Hébert, 1991). Notre approche de la performance globale de la coentreprise internationale permet de formuler notre principale hypothèse de recherche :

H1. Plus les parents sont motivés, plus la performance globale de la coentreprise internationale est élevée.

H1.1. Plus le parent local est motivé, plus la performance de la coentreprise internationale est élevée.

H1.2. Plus le parent étranger est motivé, plus la performance de la coentreprise internationale est élevée.

Méthodologie de recherche

Dans la partie méthodologique, nous développerons le contexte de notre étude, la présentation de notre échantillon, ainsi que les variables mobilisées.

Le contexte de l’étude

A la croisée des chemins entre l’Europe, le Moyen-Orient et l’Asie centrale, la Turquie est un véritable tremplin commercial pour accéder à ces marchés, soit près d’un milliard de consommateurs. Avec une population de 72 millions d’habitants en 2007 et une classe moyenne avec un pouvoir d’achat en plein essor, le marché turc revêt un potentiel certain.

La Turquie est passée d’une économie fermée à une économie ouverte à partir des années 1980. L’entrée en vigueur de l’union douanière avec l’Union Européenne, le 31 décembre 1995, a facilité la libre circulation des marchandises, une politique de préférences tarifaires communes, des dispositions douanières et le rapprochement des législations, y compris dans les domaines de la propriété intellectuelle, industrielle et commerciale, de la concurrence et de la fiscalité. Le marché turc repose sur des holdings d’envergure internationale (Koç, Sabanci, Zorlu, Ezacıbaşı, etc.) et également sur un tissu de PME très compétitives (Gonenc et Aybar, 2006; Raman, 2009). Cette dynamique entrepreneuriale offre aux investisseurs étrangers une multitude d’avantages : la connaissance des besoins du marché local; les relations avec les banques, les syndicats et plus généralement l’Etat turc, etc. Malgré la crise mondiale de 2008, la Turquie est une économie émergente qui a eu une croissance positive de +1,1 % en 2009.

La présentation de l’échantillon

Notre étude empirique s’appuie sur un échantillon de 123 coentreprises implantées en Turquie, comprenant un partenaire turc et un partenaire issu d’un pays membre de l’Union Européenne (UE) ou des Etats-Unis. L’enquête terrain s’est déroulée entre mars 2008 et septembre 2009. Nous avons utilisé successivement trois bases de données sur les IDE présents en Turquie, et plus précisément les coentreprises internationales turco-UE/USA : annuaire des implantations françaises en Turquie; base de données de l’Association des Investisseurs Etrangers en Turquie et base de données publiée par le Sous-secrétaire au Trésor Turc. Nous avons envoyé, par voie postale, 3693 questionnaires aux dirigeants turcs. L’échantillon final a été réduit à 1950 cas de coentreprises pour diverses raisons : adresses erronées, changement de statut, faillite, etc. Au final, nous avons reçu 123 questionnaires exploitables (soit un taux de retour de 6,30 %).

Les partenaires privilégiés des parents turcs sont les pays européens (78 %), principalement sous la forme dyadique (90 %). Notre échantillon recouvre une période de création large entre 1955 et 2008. 47 % de l’échantillon a été créé avant les années 2000. Cette longévité significative peut être perçue comme un critère de performance (Meschi, 2006). 42 % du capital est majoritairement étranger, alors que 22 % du capital est détenu majoritairement par le parent turc. 20 % de l’échantillon représente une situation de partage du capital égale à 50/50. Enfin, nous constatons que 70 % des coentreprises sont issues du secteur « Industrie » (automobile, bâtiment, chimie, etc.), alors que 30 % relèvent du secteur « Service ».

Les variables mobilisées

Dans le cadre de notre étude, nous avons examiné le lien entre la variable indépendante « les motivations des partenaires » et la variable dépendante « la performance de la coentreprise internationale ». La recherche montre que les évaluations subjectives de la performance tendent à être significativement corrélées avec les mesures financières objectives (Geringer et Hebert, 1989).

Dans cette perspective, nous avons souhaité intégrer deux catégories de critères de performance :

les critères de performance objectifs (le chiffre d’affaires, la rentabilité, la part de marché, la productivité, l’efficacité en recherche et développement (R&D), la stabilité des relations, le respect des objectifs fixés, le respect du budget, le respect des dates de livraison, le respect des procédures, la qualité des produits);

deux items relevant de critères de performance subjectifs (les attentes des retombées économiques et financières de la coentreprise, la satisfaction générale de la coentreprise).

Les résultats

La variable indépendante : les motivations des parents de la coentreprise

Nous avons opérationnalisé l’échelle « Motivations des parents de la coentreprise » à travers 12 items (Cf. Tableau 1). L’Analyse en Composantes Principales (ACP) indique qu’aucun item n’accepte une corrélation supérieure à 0,5. Nous pouvons en déduire que les items ne sont pas fortement corrélés avec le score global. De plus, la valeur KMO (Kaiser-Meyer-Olkin) est faible (0,684). La règle de Kaiser indique que quatre facteurs sont à retenir, ce qui explique 59,33 % de la variance totale. Les Alphas de Cronbach par item atteignent difficilement le minimum acceptable (α > 0,6). L’Alpha de Cronbach global est faible (α = 0,659, Cf. Tableau 2).

Tableau 1

Formulation de l’échelle « Motivations des parents »

Tableau 2

Analyse en Composante Principale de l’échelle « Motivations des parents »

Initialement composé de douze items, l’examen des communalités de l’échelle « motivations des parents de la coentreprise », nous a contraint à retirer deux items ayant un Cos² < 0,5 (MotId = 0,303 et MotInc = 0,465). L’analyse des rotations Varimax, Oblimin, Promax, Equamax et Quartimax distinguent trois composantes : (i) « les motivations du parent local turc »; (ii) « les motivations du parent étranger » et (iii) « les économies d’échelle ». Cette dernière composante est formée par un seul item (MotEco). Nous décidons de retirer ce mono-item.

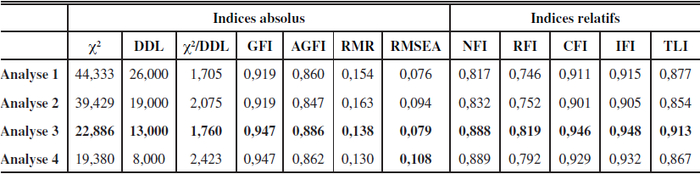

L’Analyse Factorielle Confirmatoire (AFC), réalisée sur les neuf items retenus, indique que trois items obtiennent des poids factoriels standardisés en dessous de 0,5 : MotSyn; MotNeutr et MotRD. Nous supprimons ces items afin d’améliorer la validité convergente du construit. Toutefois, la suppression de l’item MotRD détériore l’indice RMSEA de 0,079 à 0,108. Ainsi, nous décidons de réintégrer l’item MotRD. Ainsi, nous retenons l’analyse 3 (Cf. Tableau 3) pour l’Analyse Factorielle Confirmatoire.

Tableau 3

Analyse de la validité convergente de l’échelle « Motivations des parents »

Tableau 3 (suite)

Analyse de la fiabilité de l’échelle « motivations des parents »

L’indice χ²/DDL (1,760) est inférieur à 5 habituellement requis. Les indices absolus GFI (0,947) et AGFI (0,886) avoisinent 0,9. L’indice RMR est proche de 0 (0,138). L’indice RMSEA est satisfaisant (0,079). Enfin, les indices relatifs NFI, RFI, CFI, IFI, et TLI sont tous corrects (0,9). L’échelle « Motivations des parents de la coentreprise » présente une bonne validité convergente avec des poids factoriels supérieurs à 0,5 et une valeur t supérieure à 1,96. Deux composantes constituent cette échelle : « Motivations du parent local » : partager les frais R&D; maîtriser une technologie et obtenir de nouvelles ressources; et « Motivations du parent étranger » : compatibilité des attentes; diversification; expansion et accès à de nouveaux marchés. Nous avons amélioré la fiabilité de notre construit (α = 0,694; Cf. Tableau 3).

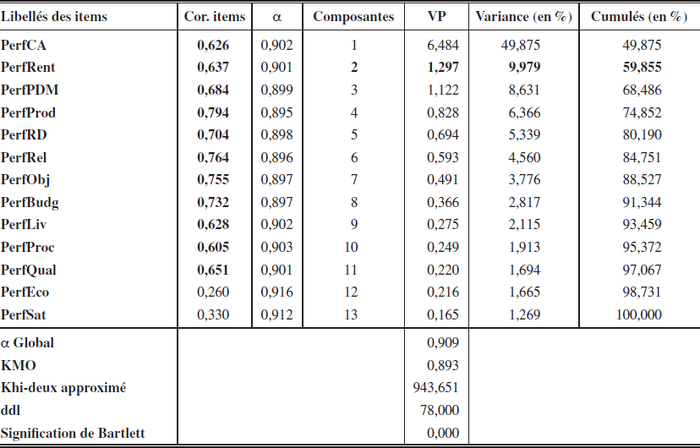

La variable dépendante : la performance des coentreprises

L’objectif de notre travail de recherche est d’étudier la performance perçue du parent local turc sur sa coentreprise internationale. Dès lors, nous avons opérationnalisé l’échelle « Performance de la coentreprise » à travers 13 items (Cf. Tableau 4). Nous constatons que deux items (PerfEco et PerfSat) ont une corrélation inférieure à 0,5. Toutefois, les Alphas de Cronbach par item sont excellents (α ~ 0,90). De plus, la valeur KMO (Kaiser-Meyer-Olkin) est élevée (0,893). La règle de Kaiser indique que deux axes factoriels sont à retenir, ce qui explique 59,86 % de la variance totale. La fiabilité de l’échelle est excellente (α = 0,909) (Cf. Tableau 5). L’examen des communalités révèle que trois items : PerfSat (0,229); PerfEco (0,337) et PerfProc (0,483) ont un cosinus au carré inférieur à 0,5.

Tableau 4

Formulation de l’échelle « Performance de la coentreprise »

Tableau 5

Analyse en Composante Principale de l’échelle « Performance de la coentreprise »

L’Analyse en Composantes Principales a éliminé les deux items relatifs à la performance subjective perçue par le parent local turc. Notre étude se base donc uniquement sur les critères de performance objectifs perçus par le parent turc sur sa coentreprise.

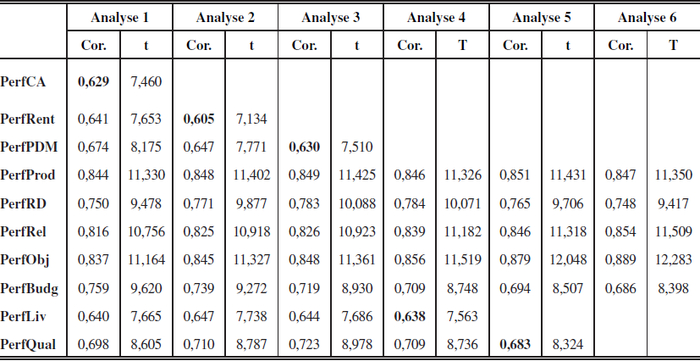

L’Analyse Factorielle Confirmatoire de l’échelle « performance de la coentreprise » révèle une bonne validité convergente avec des poids factoriels standardisés supérieurs à 0,5 et une valeur t supérieure à 1,96. Nous décidons d’épurer quatre items : PerfCA; PerfRent; PerfPDM et PerfLiv afin d’augmenter la validité convergente de notre construit. L’analyse 5 révèle que les indices absolus se sont considérablement améliorés : χ²/DDL (2,912 < 5); GFI (0,940 > 0,9); AGFI (0,853 : ~0,9); RMR (0,066 : ~0). Toutefois, le RMSEA (0,125) est au-dessus de 0,09. Les indices relatifs NFI, RFI, CFI, IFI et TLI sont excellents (> 0,9). Afin d’améliorer l’indice RMSEA (0,125), nous supprimons, dans l’analyse 6 (Cf. Tableau 6), l’item PerfQual qui a le plus faible poids factoriel standardisé (0,683). Malgré l’amélioration des indices relatifs et absolus, la suppression de cet item n’améliore pas l’indice RMSEA (0,133). Dès lors, nous réintégrons cet item dans notre échelle pour ne pas appauvrir notre recherche (Cf. Tableau 6). La valeur de l’Alpha de Cronbach est supérieure après épuration des items (α = 0,918). L’échelle « Performance de la coentreprise » est constituée de six items analysant la productivité, l’efficacité en recherche et développement, la stabilité des relations, le respect des objectifs fixés, le respect du budget et la qualité des produits.

Tableau 6

Analyse de la validité convergente de l’échelle « Performance de la coentreprise »

Tableau 6 (suite)

Etude de l’impact des motivations des parents sur la performance de la coentreprise

Nous utilisons la méthode de la régression multiple puisque l’analyse factorielle a distingué deux facteurs : « Motivations du parent local turc » et « Motivations du parent étranger ».

Facteur n°1 : Relation entre les motivations du parent local et la performance de la coentreprise

L’analyse de la régression multiple révèle que le modèle est significatif (p = 0,027 < 0,05), ce qui permet de rejeter l’hypothèse nulle d’une absence de relation. Le Test de Student indique également la significativité de la relation entre les objectifs du parent local et la performance de la coentreprise (Test t = 2,243 > 1,96, p < 0.05). De plus, le coefficient de détermination montre une relation positive (R² = 0,311, soit 31,11 %). D’après le coefficient de corrélation, les motivations du parent local turc expliquent près de 55 % de la performance de la coentreprise internationale (R = 0,558). Le bêta est positif (β = 0,170, p < 0.05), cela signifie que l’atteinte des motivations du parent local turc est positivement et significativement liée à la performance de la coentreprise internationale. L’hypothèse H1.1 est donc validée (Cf. Tableau 7).

Facteur n°2 : Relation entre les motivations du parent étranger et la performance de la coentreprise

L’analyse de la régression multiple révèle que le modèle est significatif (p = 0,000 < 0,05), ce qui permet de rejeter l’hypothèse nulle d’une absence de relation. Le Test de Student indique également la significativité de la relation entre les motivations du parent étranger et la performance de la coentreprise internationale (Test t = 6,903 > 1,96, p < 0.05). D’après le coefficient de corrélation, les motivations du parent étranger expliquent près de 53 % de la performance de la coentreprise internationale (R = 0,532). Le bêta est positif (β = 0,532, p < 0.05), cela signifie que l’atteinte des motivations du parent étranger est positivement et significativement liée à la performance de la coentreprise internationale. L’hypothèse H1.2 est donc validée (Cf. Tableau 7).

Tableau 7

Résultats de l’analyse de régression multiple (H1.1 et H.1.2)

Etude des variables de contrôle

Après avoir testé les liens directs entre les motivations des partenaires des coentreprises internationales et leur performance, nous souhaitons introduire six variables de contrôle pour nous permettre de déterminer d’éventuels effets modérateurs entre la variable indépendante et la variable dépendante : répartition du capital, taille de coentreprise internationale, nombre de partenaires étrangers, secteur des opérations, expériences du parent local dans les coentreprises et distances culturelles. Concernant la relation entre les motivations du partenaire local turc et la performance de la coentreprise internationale, la répartition du capital, le nombre de partenaire et l’expérience du parent local dans les coentreprises ne sont pas significatives (Sig. > 0,05). En revanche, la taille (β = 0,151) et les distances culturelles (β = 0,307) accentuent significativement et positivement la relation entre l’atteinte des motivations du parent local turc et la performance de la coentreprise. Toutefois le secteur exerce un effet négatif sur cette relation (β = -0,621).

Concernant la relation entre les motivations du partenaire étranger et la performance de la coentreprise internationale, toutes les variables de contrôle sont significatives (Sig. 0,000). La répartition du capital (β = 0,130), le nombre de partenaires étrangers (β = 0,100) et le secteur des opérations (β = 0,202) accentuent significativement et positivement la relation entre l’atteinte des motivations du parent étranger et la performance de la coentreprise internationale. Toutefois, la taille (β = -0,443), l’expérience du parent local dans les coentreprises internationales (β = -0,256) et les distances culturelles entre les parents exercent un effet négatif sur cette relation (Cf. Tableau 8).

Tableau 8

Résultats des variables de contrôle

Yiu etal. (2007) contrôlent la taille parce que les grandes entreprises injectent moins de ressources dans les économies émergentes. Traditionnellement, les études antérieures ont utilisé des mesures de la culture telles que la nationalité et les différences ethniques (Cullen etal., 1995) ou un index unique (Kogut et Singh, 1988). Nous adoptons les dimensions organisationnelles et nationales de la distance culturelle proposées par Pothukuchi etal. (2002). En effet, nous combinons la culture organisationnelle et la culture nationale en utilisant une échelle de Likert en cinq points. Les résultats de notre étude montrent que les partenaires des coentreprises internationales issus de cultures nationales différentes ont plus de difficultés dans leur interactions (Lane et Beamish, 1990), ce qui impacte négativement la performance de la coentreprise internationale.

Conclusion

L’objectif de cet article était double : il s’agissait de déterminer les motivations des parents des coentreprises entre pays développés et pays émergents. Ensuite, nous avons souhaité examiner le lien entre les motivations et la performance des coentreprises implantées en Turquie. Dans le cadre de notre étude, nous avons analysé 123 coentreprises avec un partenaire turc et un partenaire issu de l’Union Européenne ou des Etats-Unis. L’originalité de la recherche a été de questionner les dirigeants locaux turcs sur leurs propres motivations et celles perçues de leur(s) partenaire(s). Les résultats de l’étude ont montré que le parent local turc investissait dans une coentreprise pour trois raisons principales : partager les frais R&D, maîtriser une technologie et obtenir de nouvelles ressources, alors que le parent étranger aspire davantage à la compatibilité des attentes, la diversification de la firme, l’expansion de la firme et l’accès à de nouveaux marchés. Nous sommes donc en présence de coentreprises additives où les motivations des partenaires se complètent. « L’enfant » est ainsi le fruit d’une co-contruction entre les motivations des partenaires.

Notre principale hypothèse s’appuie sur les résultats de Hennart et Reddy (1997), Tatoğlu et Glaister (1998), Boateng et Glaister (2002), Selekler-Gökşen et Uysal-Tezölmez (2007). D’après Tatoğlu et Glaister (1998), les investissements directs étrangers en Turquie ont permis aux partenaires étrangers de se développer sur le marché turc et d’asseoir leur position concurrentielle. Pour ces auteurs, un second groupe de motivations apparaît : faire des économies d’échelle, utiliser de meilleures ressources et de meilleures capacités et faire face aux problèmes de brevets et de licences. Nos résultats corroborent ceux de Boateng et Glaister (2002) qui montrent que la compatibilité des objectifs et des motivations entre les partenaires a un impact positif sur le succès perçu de la coentreprise.

Les principales motivations des partenaires locaux turcs à créer une coentreprise internationale étaient de partager les frais de R&D, maîtriser une nouvelle technologie et obtenir de nouvelles ressources. Nos résultats corroborent l’étude de Hennart et Reddy (1997) qui montrent que la coentreprise est un moyen d’obtenir des ressources. De plus, Selekler-Gökşen et Uysal-Tezölmez (2007) identifient les objectifs les plus significatifs des parents locaux turcs : accéder à la technologie du produit et de la production, faire des bénéfices, accéder à la marque du parent étranger, entrer sur des marchés à l’export et partager l’investissement du capital.

L’atteinte des motivations des parents locaux turcs et des parents étrangers amène à plus de performance de la coentreprise internationale. Nous avons souhaité prolonger la réflexion de Blanchot et Mayrhofer (1998) qui indiquaient que seules 4 % des études combinaient les mesures objectives et subjectives de la performance des coentreprises internationales. Ainsi, nous avons décidé de intégrer les deux critères de performance.

Lors de l’Analyse en Composantes Principales, nous avons été contraints à retirer les items liés aux critères de mesures subjectives de la performance afin d’augmenter la fiabilité de notre échelle de mesure. Dès lors, notre étude s’est uniquement focalisée sur la performance objective de la coentreprise internationale.

En dépit de nombreuses recherches sur la performance des alliances, ce champ est l’aspect le moins compris, à cause d’obstacles empiriques (Das et Teng, 2003). Les travaux empiriques ont souligné la difficulté de la conceptualisation et de la mesure de la performance de la coentreprise (Park et Ungson, 1997), à cause d’une littérature diverse et fragmentée (Das et Teng, 2003). Ainsi, nous constatons un manque de consensus concernant la mesure de la performance qui tend à compliquer l’interprétation et la comparaison de ces études (Geringer et Hebert, 1991; Parkhe, 1993).

Blanchot (2006 : 4) trouve une limite majeure dans l’étude de la performance à savoir : le biais dans la mesure des valeurs explicatives. En effet, beaucoup de variables ne sont pas observées directement ou ne sont pas observées au cours du temps. Les chercheurs se contentent de demander à des répondants d’évaluer des facteurs a priori explicatifs d’une performance qu’ils connaissent déjà, ce qui crée un « biais rétrospectif »; leurs perceptions sont influencées par l’information dont ils disposent sur la performance du phénomène étudié. Cette information est généralement partielle, car les firmes n’ont pas une connaissance exacte de la performance de leur(s) partenaire(s).

Dans le cadre de notre recherche, nous suivons les préconisations de Geringer et Hebert (1991) en combinant les deux mesures de la performance de la coentreprise internationale : les mesures objectives et les mesures subjectives. Nous intégrons également la perspective financière du « Balanced Scorecard » de Kaplan et Norton (1992). Ainsi, nous évaluerons la performance globale des coentreprises en intégrants des critères objectifs et des critères subjectifs. Nous n’avons retenu que la perspective financière pour notre étude. En effet, les trois autres perspectives développées par le « Balanced Scorecard » n’étaient pas l’objet de notre recherche (la perspective du client/consommateur, les processus internes, et l’apprentissage et la croissance).

Nous avons combiné de multiples mesures de la performance (Luo etal., 2001) telles que les mesures financières, opérationnelles et d’efficacité (Hult etal., 2008). Ainsi, nous avons adopté une approche multidimensionnelle de la performance des coentreprises internationales. Or, Hult et al. (2008 : 1974) stipulent que la combinaison des mesures de la performance peut amener à des inférences inappropriées, et fragiliser la robustesse du construit.

Nous notons que le biais d’endogénéité est un problème persistant dans la recherche de la performance (Brouthers etal., 2003). Par exemple, le choix stratégique peut dépendre de la culture d’entreprise, des capacités organisationnelles, etc. Ce problème peut être résolu par une technique statistique utilisée par Shaver (1998), qui l’a adaptée de Heckman (1979).

Pour conclure, nous sommes conscients que article comporte des biais méthodologiques. En effet, nous n’avons interrogé qu’un seul parent. De plus, nous avons souhaité recueillir leurs perceptions sur les motivations de leur(s) allié(s), ce qui peut biaiser les résultats statistiques. Nous estimons néanmoins que cette démarche est novatrice dans le sens où nous nous intéressons à la perception du dirigeant local d’un pays émergent. L’étude de la perception des parents étrangers des coentreprises internationales comporterait un biais méthodologique temporel trop important. Depuis cette étude menée entre 2008 et 2009, le contexte économique de la Turquie a évolué. La perception des partenaires étrangers n’est certainement plus la même qu’en 2008. De plus, nous nous interrogeons sur les biais méthodologiques inhérents à la constitution de l’échantillon. En effet, les répondants sont les coentreprises encore en activité. Nous avions retiré de l’étude les coentreprises en faillite. Est-il envisageable que les dirigeants des coentreprises les plus performantes représentent l’essentiel des répondants ? Cette réflexion méthodologique est essentielle pour comprendre les implications potentielles de la constitution de l’échantillon quant à la portée de nos résultats. Enfin, notre étude a porté sur la relation entre les motivations des partenaires et la performance des coentreprises. Nous envisageons de poursuivre notre étude en explorant la relation récursive motivation-performance. Si la motivation des partenaires d’une coentreprise internationale peut impacter la performance. La réciproque peut être vraie aussi.

Parties annexes

Note biographique

Laure Dikmen Gorini est Maître de Conférences à l’IAE de Poitiers. Ses travaux portent sur les alliances internationales dans les pays émergents. Elle mène ses travaux au sein du groupe « Outils de gestion et dynamiques organisationnelles (OGDO) » du CEREGE (Centre de Recherche en Gestion).

Notes

- [1]

-

[2]

Central Bank of the Republic of Turkey. www.invest.gov.tr/enUS/investmentguide/investorsguide/pages/FDIinTurkey.aspx

-

[3]

Bourdillon, Yves (2007). La Turquie : la croissance et le croissant, Les Echos, No19908.

-

[4]

Le modèle de dépendance des ressources est aujourd’hui controversée en économie (Fukuyama, 1992; Rollinat, 2005).

Bibliographie

- Beamish, Paul W. (1984). « Joint venture performance in developing countries ». PhD Dissertation. London. The University of West Ontario. Canada.

- Beamish, Paul W.; Kachra, Ariff (2004). « Number of partners and JV performance », Journal of World Business, Vol. 39, N° 2, p.107-120.

- Bensebaa, Faouzi (2001). « Alliances et processus de croissance internationale des firmes : Le cas de l’hôtellerie », Xème Conférence de l’Association de Management Stratégique, 13-15 juin, Université Laval, Québec.

- Blanchot, Fabien; Mayrhofer, Ulrike (1998). Empirical Literature on JV Success : a Review of Performance Measures and of Factors Affecting Longevity, Cahiers de recherche du CESAG, Université Robert Schuman, Strasbourg.

- Blanchot, Fabien (2006). « Alliances et performances : Un essai de synthèse », Cahiers de recherche CREPA/ DRM, N°1, Janvier. Université Paris Dauphine.

- Bleeke, Joel; Ernst, David. (1991). « The way to win in cross-border alliances », Harvard Business Review, Vol. 69, N° 6, p.127-135.

- Boateng, Agyenim; Glaister, Keith W. (2002). « Performance of international Joint Venture : Evidence for West Africa ». International Business Review, Vol. 11, p. 523-541.

- Bourdillon, Yves (2007). « La Turquie : la croissance et le croissant », Les Echos, No19908, 27 avril, p.8-9.

- Brouthers, Keith D.; Brouthers, Lance Eliot; Werner, Steve (2003). « Transaction cost-enhanced entry mode choices and firm performance », Strategic Management Journal, Vol. 24, N° 12, p. 1239-1248.

- Coase, Ronald H. (1937). « The Nature of the Firm », Economica, New Series, Vol. 4, N°16, p.386-405.

- Cullen, John B.; Johnson, Jane L.; Sakano, Tomoaki (1995) « Japanese and Local Partner Commitment to IJVs : Psychological Consequences of Outcomes and Investments in the IJV Relationship », Journal of International Business Studies, Vol. 26, N° 1, p. 91-115.

- Das, T.K.; Teng, Bing-Sheng (1998). « Between trust and control : Developing confidence in partner cooperation in alliances », Academy of Management Review, Vol. 23, p. 491-512.

- Das, T.K.; Teng, Bing-Sheng (2003). « Partner analysis and alliance performance », Scandinavian Journal of Management, Vol. 19, p. 279-308.

- Dohou, Angèle; Berland, Nicolas (2007). « Mesure de la performance globale des entreprises », 28ème Congrès de l’Association Francophone de Comptabilité, 23-25 mai, Poitiers.

- Edouard, Serge (2003). « Transfert de compétences techniques et managériales dans les partenariats asymétriques : Le cas des alliances interentreprises franco-libanaises », XIIème Conférence de l’Association de Management Stratégique, 3-6 juin, Les Côtes de Carthage.

- Emerson, Richard M. (1962). « Power-dependence relations », American Sociological Review, Vol. 27, p.31-41.

- Franko, Lawrence G. (1971). Joint venture survival in multinational corporations, New York, NY : Praeger.

- Fukuyama, Francis (1992). La fin de l’histoire et le dernier homme, Flammarion.

- Geringer Michael J.; Hebert, Louis (1989). « Control and performance of International Joint Ventures », Journal of International Business Studies, Vol. 20, N° 2, p. 235-254.

- Geringer, Michael J.; Hebert, Louis (1991). « Measuring performance of international joint venture », Journal of International Business Studies, Vol. 22, N° 2, p. 249-263.

- Gomes-Casseres, Benjamin (1987). « Joint Venture instability : is it a problem ? », Columbia Journal of World Business, Summer, p. 97-102.

- Gonenc, Halit; Aybar, Bülent C. (2006). « Financial Crisis and Firm Performance : Empirical evidence from Turkey », Financial Crisis and Firm Performance, Vol. 14, N° 4, p. 287-311.

- Gulati, Ranjay (1995). « Does familiarity breed trust ? The implication of repeated ties for contractual choice in alliances », The Academy of Management Journal, Vol. 38, p.85-112.

- Harrigan, Kathryn R. (1988). « Strategic alliances and partner asymmetries », In F. Contractor & P. Lorange (editors), Cooperative strategies in international business, Lexington Books, Lexington (MA), p. 205-226.

- Harrigan, Kathryn R.; Newman, William H. (1990). « Bases of Interorganization Co-operation : Propensity, Power, Persistence », Journal of Management Studies, Vol. 27, p. 417-431.

- Heckman, James J. (1979). « Sample selection bias as a specification error », Econometrica, Vol. 47, N° 1, p.153-162.

- Hennart, Jean-François; Reddy, Sabine (1997). « The choice between Mergers/acquisitions and joint ventures : The case of Japanese investors in United States », Strategic Management Journal, Vol. 18, N° 1, p. 1-12.

- Hult, Thomas G.; Ketchen, David D Jr.; Griffith, David A.; Chabowski, Brian R.; Hamman, Mary K.; Dykes, Bernadine Johnson; Pollitte, Westley A.; Cavusgil, Tamer S. (2008). « An assessment of measurement of performance in international business research », Journal of International Business Studies, Vol. 39, p. 1064-1080.

- Kaplan, Robert S.; Norton, David P. (1992). « The Balanced Scorecard : measures that drive performance », Harvard Business Review, january-february, p. 71-80.

- Killing, Peter J. (1983). Strategies for Joint Venture Success, New York, Praeger.

- Kogut, Bruce (1988). « Joint Ventures : Theoretical and empirical perspectives », Strategic Management Journal, Vol. 9, p. 319-332.

- Kogut, Bruce; Singh, Harbir (1988). « The Effect of National Culture on the Choice of Entry Mode », Journal of International Business Studies, Vol. 19, p. 411-432.

- Lane, Henry W.; Beamish, Paul W. (1990). « Cross-cultural Cooperative Behavior in Joint Ventures in LDCs », Management International Review, Vol. 30, Special Issue, p. 87-102.

- López-Navarro, Miguel Á.; Camisón-Zornoza, César (2003). « The effect of group composition and autonomy on the performance of joint ventures (JVs); an analysis based on Spanish export JVs », International Business Review, Vol. 12, p. 17-39.

- Luo, Yadong; Chen, Min (1997). « Does Guanxi influence firm performance ? », Asia Pacific Journal of Management, Vol. 14, N° 1, p. 1-16.

- Luo, Yadong; Shenkar, Oded; Nyaw, Mee-Kau (2001). « A dual parent perspective on control and performance in international oint ventures : Lessons from a developping economy », Journal of International Business Studies, Vol. 32, N° 1, p. 41-58.

- Luo, Yadong; Park, Seung H. (2004). « Multiparty cooperation and performance in international equity joint ventures », Journal of International Business Studies, Vol. 35, p. 142-160.

- Meschi, Pierre-Xavier (2003). « Pourquoi et comment sortir d’une alliance ? », Revue Française de Gestion, n°143, Mars, p. 159-179.

- Meschi, Pierre-Xavier (2006). « Réseaux interorganisationnels et survie des alliances », Revue française de Gestion, Vol. 32, N° 164, p. 33-55.

- Mjoen, Hans; Tallman, Stephen (1997). « Control and performance of international joint ventures », Organization Science, Vol. 8, N° 3, p.257-274.

- Mohr, Jakki; Spekman, Robert (1994). « Characteristics of partnership success : partnership attributes, communication behaviour and conflict resolution techniques », Strategic management Journal, Vol. 15, N° 2, p.135-152.

- Nooteboom, Bart; Berger, Hans; Noorderhaven Niels G. (1997). « Effects of Trust and Governance on relational Risk », Academy of Management Journal, Vol. 40, N° 2, p.308-338.

- Ohmae, Kenichi (1989). « Managing in a Borderless World », Harvard Business Review, Mai-Juin, p. 152-161.

- Ouedraogo, Alidou (2007). « Strategic management in developing countries : a local perspective », Problems and Perspectives in Management, Vol. 5, N° 1, p. 82-94.

- Park, Seung H.; Ungson, Gerardo R. (1997). « The effect of national culture, organizational complementarity and economic motivation on joint venture dissolution », The Academy of Management Journal, Vol. 40, N° 2, p. 279-307.

- Parkhe, Arvind (1993). « Partner nationality and the structure-performance relationship in strategic alliances », Organization Science, Vol. 4, p. 301- 324.

- Pfeffer, Jeffrey; Nowak, Phillip (1976). « Joint Ventures and Interorganizational Interdependence », Administrative Science Quarterly, Vol. 21, N° 3, p. 398-418.

- Pfeffer, Jeffrey; Salancik, Gerald R. (1978). The external control of organizations : a resource dependence perspective, New York, Harper and Row.

- Pothukuchi, Vijay; Damanpour, Fariborz; Choi, Jaepil; Chen, Chao C.; Park, Seung Ho (2002). « National and Organizational Culture Differences and International Joint Venture Performance », Journal of International Business Studies, Vol. 33, N° 2, p. 243-265.

- Raman, Anand P. (2009). « The New Frontiers : How the global slowdown is reshaping competition from emerging markets », Harvard Business Review, Juin-Août, p. 130-137.

- Rollinat, Robert (2005). « Analyses du Développement et Théories de la Dépendance en Amérique Latine. L’actualité d’un débat ». Cahiers PROLAM/USP, Vol.4, N° 1, p.97-118.

- Rumelt, Richard P. (1987). « Theory, strategy and entrepreneurship » In The Competitive Challenge, TEECE D. J. (Ed). New York : Harer & Row, p.137-158.

- Sarkar, M.B.; Echambadi, Raj; Cavuşgil, Tamer S.; Aulakh, Preet S. (2001). « The influence of complementarity, compatibility, and relationship capital on alliance performance », Journal of The Academy of Marketing Science, Vol. 29, N° 4, p. 358-373.

- Selekler-Gökşen, Nisan N.; Uysal-Tezölmez, Hande S. (2007). « Control and Performance in International Joint venture in Turkey », European Management Journal, Vol. 25, N° 5, p. 384-394.

- Shaver, Myles J. (1998). « According from endogeneity when assessing stretegy performance : Does entry mode choice affect FDI survival ? », Management Science, Vol. 44 N° 4, p. 571-585.

- Tatoğlu, Ekrem; Glaister, Keith W. (1998). « Performance of international joint ventures in Turkey : Perspectives of Western firms and Turkish firms », International Business Review, Vol. 7, p. 635-656.

- Williamson, Oliver E. (1975). Markets and Hierarchies : Analysis and Antitrust Implications. Free Press : New York.

- Williamson, Oliver E. (1985). The Economic Institutions of Capitalism. Free Press : New York.

- Wu, Fang; Cavusgil, Tamer S. (2006). « Organizational Learning, Commitment, and Joint Value Creation in Interfirm Relationships », Journal of Business Research, Vol. 59, N° 1, p. 81-89.

- Yan, Aimin; Gray, Barbara (1994). « Bargaining power, management control, and performance in United States-China joint venture : A comparative case study », The Academy of Management Journal, Vol. 37, N° 6, p. 1478-1517.

- Yan, Aimin; Zeng, Ming (1999). « International Joint Venture instability : a critique of previous research, a reconceptualization, and directions for future research », Journal of InternationalBusiness Studies, Vol. 30, N° 2, p. 397-414.

- Yiu, Daphne W.; Lau, ChungMing; Bruton Garry D. (2007). « International venturing by emerging economy firms : the effects of capabilities, home country networks, and corporate entrepreneurship », Journal of International Business Studies, Vol. 38, N° 4, p. 519-540.

Parties annexes

Biographical note

Laure Dikmen Gorini is Senior Lecturer at IAE of Poitiers. Her research focus on international alliances in emerging countries. She leads its works within the groupe “Management tools and organizational dynamics” of the CEREGE (Research Center in Management).

Parties annexes

Nota biográfica

Laure Dikmen Gorini es Profesor al IAE de Poitiers. Sus trabajos se refieren en las alianzas internacionales en los países emergentes. Lleva sus trabajos en el seno del grupo “Instrumentos de gestión y dinámicas organizativas” del CEREGE (Centro de Investigación en Gestión).

Liste des tableaux

Tableau 1

Formulation de l’échelle « Motivations des parents »

Tableau 2

Analyse en Composante Principale de l’échelle « Motivations des parents »

Tableau 3

Analyse de la validité convergente de l’échelle « Motivations des parents »

Tableau 3 (suite)

Analyse de la fiabilité de l’échelle « motivations des parents »

Tableau 4

Formulation de l’échelle « Performance de la coentreprise »

Tableau 5

Analyse en Composante Principale de l’échelle « Performance de la coentreprise »

Tableau 6

Analyse de la validité convergente de l’échelle « Performance de la coentreprise »

Tableau 6 (suite)

Tableau 7

Résultats de l’analyse de régression multiple (H1.1 et H.1.2)

Tableau 8

Résultats des variables de contrôle