Résumés

Résumé

Le papier aborde la question de la gouvernance dans les industries qui mettent en jeu une incertitude radicale à caractère scientifique. Le contexte des entreprises de biotechnologie du Québec fait apparaître à travers des entretiens auprès de 110 dirigeants plusieurs modèles de création de valeur qui posent différemment la question de la rencontre entre les projets des acteurs du cluster des biotechnologies et ceux des acteurs financiers. C’est autour des incertitudes en jeu dans les échanges de comportements entre ces divers protagonistes des régulations que la question de la maîtrise des savoirs d’expertise et de la gouvernance trouve toute sa place.

Mots-clés :

- gouvernance,

- biotechnologie,

- incertitude,

- expertise,

- cognition,

- régulation

Abstract

This paper addresses the question of governance within science-based industries. Across 110 interviews of leaders or managers of biotechnology firms in Quebec, several models dealing with value creation revealed both the issue and nature of interactions between the projects of biotech firms and those of their financial partners. It is because of the radical uncertainties related to the question of mastery of the expert knowledge that a game of exchanges of behaviors takes place. It implies the various protagonists of two regulations, the regulation of the real innovation projects and the regulation of the financial projects, and a set of rules built from a mixed regulation.

Keywords:

- governance,

- biotechnology,

- uncertainty,

- expertise,

- cognition,

- regulation

Resumen

Este trabajo aborda la problemática de la alta dirección en las industrias afectadas por una elevada incertidumbre científica. Una serie de entrevistas con 110 dirigentes de empresas de biotecnología de la provincia de Québec nos permite adumbrar varios modelos de creación de valor que ilustran diversas maneras de conjugar la interacción entre los empresarios de este sector y los agentes financieros. Es en el contexto de estas interacciones que la gestión del conocimiento experto se desarrolla y cobra su mayor relevancia.

Palabras clave:

- Alta dirección,

- biotecnología,

- incertidumbre,

- conocimiento experto,

- cognición,

- regulación

Corps de l’article

Le secteur des biotechnologies du Québec, un des bioclusters reconnus à l’échelle mondiale, relève de ce qu’il est convenu d’appeler les industries fondées sur la science, plus précisément des bio-industries (Saives et al., 2005). Ce type d’industrie pose la question spécifique des savoirs d’expertise requis pour juger de la pertinence des projets des entreprises et des innovations qui les fondent. Ce contexte d’innovation peut être rapproché des contextes plus habituels de gouvernance dans lesquels les dimensions cognitives sont aussi présentes. Mais il s’en distingue par la nature du processus de création de valeur, l’ampleur des enjeux, et l’incertitude scientifique qui frappe les projets des entreprises. En effet, si l’on questionne peu la pérennité des secteurs biotechnologique et biopharmaceutique, la pérennité des firmes qui les composent est plus problématique, étant donné les turbulences actuelles : complexification de la recherche devenue interdisciplinaire, attrition des portefeuilles de molécules des grandes entreprises pharmaceutiques, réduction des cycles de vie des produits avec la concurrence des produits génériques, pression sur les prix des médicaments et produits finis, pressions réglementaires et augmentation des coûts des processus de recherche clinique, attentes sociales et pressions sociopolitiques contre l’utilisation de certaines biotechnologies comme les OGM, les cellules souches, etc. (Saives, Desmarteau et Ebrahimi, 2007). Aux promesses annoncées de la « biotech » en 2000, Pisano (2006) oppose un bilan mitigé : ainsi, selon lui, dans le secteur de la santé humaine notamment, le coût moyen de développement d’un nouveau médicament biologique (c’est-à-dire développé par le biais des biotechnologies) rejoint celui des médicaments développés par les grandes entreprises pharmaceutiques (entre 1,6 et 1,7 Milliards de $ US).

Dans ce contexte, se pose ici avec beaucoup d’acuité la question du traitement de la dimension cognitive de la gouvernance que les théoriciens mettent depuis quelques années en avant après s’être principalement inscrits dans l’approche disciplinaire issue de la théorie de l’agence, approche qui véhicule une compréhension particulièrement pauvre de l’entreprise (Charreaux, 2003; Charreaux et Wirtz, 2006; Charreaux, 2008; Wirtz, 2006; Wirtz, 2008). D’une part, le contexte d’une industrie fondée sur la science confronte, entre autres incertitudes inhérentes à l’action stratégique, à une incertitude radicale liée à une expertise scientifique de haut niveau. D’autre part, la dimension cognitive prend toute son importance pour comprendre les processus de création de valeur dans une vision enrichie de l’entreprise. Ce sera notre entrée dans la réflexion que de qualifier les comportements originaux de gouvernance des modèles de création de valeur que recouvre le biocluster québécois. Plus précisément, nous nous proposons de scruter le jeu des pratiques de gouvernance des entreprises de biotechnologie au Québec à travers les discours de leurs dirigeants.

Une des particularités du terrain des entreprises de biotechnologies est associée au fait que la création de valeur dans ces entreprises est indissociable de la question du financement par des tiers : la réalité économique du secteur ou encore sa régulation confronte en permanence le monde des entreprises et de leurs projets à celui des partenaires financiers qui vont prendre des participations dans les entreprises ou les acquérir; dans tous les cas, assumer financièrement le développement de l’innovation. Bonneau (2007) a bien montré en quoi les deux univers se désynchronisent et se resynchronisent différemment, en particulier depuis l’éclatement de la bulle financière en 2001.

Concrètement, il s’agit de deux régulations qui se rencontrent avec les jeux d’acteurs et les négociations qu’ils recouvrent autour des incertitudes de l’échange comme le suggèrent les approches régulationnistes en sociologie[2]. Il nous restera alors à mettre en discussion la pertinence de l’approche régulationniste avec ce qui la fonde, à savoir les échanges de comportements[3].

Dans un premier temps, on se propose donc de présenter le cadre théorique régulationniste qui façonne notre interprétation du terrain des entreprises de biotechnologies du Québec (1). Dans un deuxième temps, le terrain conduit à repérer la variété des pratiques de mobilisation de savoirs et de validation des projets des entreprises (2). Dans un dernier temps, ces résultats sont discutés autour de la question de la gouvernance dans un contexte où les savoirs d’expertise sont problématiques (3).

La vie des entreprises de biotechnologies du Québec comme l’expression d’une rencontre de régulations

Nous présentons dans ce premier point la trame de la lecture régulationniste retenue. Nous le ferons en analysant le contexte spécifique des entreprises de biotechnologies du Québec rappelé en encadré 1.

La problématique d’ensemble : l’approche régulationniste

L’incertitude est omniprésente, incontournable et particulièrement crue dans l’industrie canadienne des sciences de la vie en ce moment. A celle, radicale, associée aux savoirs scientifiques en jeu s’ajoute que : “le secteur canadien de la biotechnologie vit une véritable crise de financement. Sa capitalisation boursière a chuté de 26 % en 2007, le financement destiné aux sociétés a reculé de 900M $ et le nombre de sociétés du secteur a diminué de 14 % à la suite des regroupements longtemps attendus” (Montréal In Vivo, Automne 2008, p. 9)[4]. Depuis l’éclatement de la bulle financière en 2001, les investisseurs sont de plus en plus prudents à financer des projets d’innovation dans ce secteur particulièrement risqué à court ou moyen terme et se sont peu à peu retirés depuis 2003. Au printemps 2009, le gouvernement québécois jugea la situation suffisamment critique pour planifier une revitalisation des modes de financement du secteur à l’aide de différents programmes dédiés. Mais, en 2010, les financements institutionnels attendus par les entreprises, promis par le gouvernement provincial, tardent à venir. Ainsi, tout observateur du secteur confirmera qu’une distance cognitive[5] empreint les relations d’échanges entre promoteurs-entrepreneurs et investisseurs et que cette réalité constitue un objet de recherche pour penser l’avenir des entreprises de biotechnologies au sein du biocluster du Québec. La notion de régulation que nous mobilisons est associée à la reconnaissance du caractère systémique du phénomène étudié, avec ses interdépendances et ses effets d’émergence qui font que le système est plus que la somme des parties[6]. C’est d’ailleurs cette réalité systémique avec ses qualités particulières qui fonde l’idée même de cluster (Porter, 1998), ou encore de système de création de valeur (Parolini, 1999) où se concrétisent des modèles d’affaires « ouverts » (Chesbrough, 2003, 2006) pour traduire les caractères dynamiques et compétitifs des entreprises. Saives et Desmarteau (2008) ont observé récemment que ces modèles d’affaires ouverts des entreprises de biotechnologies engagent des pratiques de “coopération créatrice” à caractère systémique affirmé au sein du système bio-industriel du Québec. Elles sont au nombre de quatre : 1) la constitution d’un réseau d’expertise ouvert et une mise en réseau d’experts de haut calibre pour construire la crédibilité des connaissances développées par l’entreprise; 2) la construction de partenariats symbiotiques et équitables (avec des partenaires industriels et financiers) pour la valorisation conjointe des actifs intellectuels de l’entreprise (de son portefeuille de connaissances et de projets) à tous les stades de la découverte scientifique; 3) l’arbitrage systématique entre faire et faire faire à tous les maillons de la chaîne de valeur et ce, grâce à un « savoir-faire-faire » que rend possible le contrôle des standards de qualité de la recherche et de la production cliniques; et enfin 4) la multiplication des passerelles entre science et marché pour mieux traquer, orienter et valoriser la créativité scientifique et l’inventivité à l’oeuvre dans les universités. Les entreprises de biotechnologies sont donc enchâssées dans un véritable système de relations avec un réseau de partenaires de découverte, d’industrialisation, de financement et/ou de commercialisation de l’innovation que constituent entre autres les grandes entreprises industrielles, les entreprises de recherche clinique, les laboratoires de recherche universitaires, les entreprises de manufacture à contrat, les entreprises de service juridique, d’affaires ou financier, et les investisseurs.

Souhaitant ici instruire la question des rapports entre le monde réel des projets productifs (c’est-à-dire à finalité de production de biens et de services; cf. encadré 2) et celui des acteurs et interlocuteurs financiers (dans leur variété), nous allons privilégier ce qui se joue dans les interdépendances entre acteurs conformément aux lectures régulationnistes d’inspiration sociologiques telles que la Théorie de la régulation sociale (TRS) de J.-D. Reynaud (1989)[7] ou l’Analyse stratégique des organisations (ASO) de M. Crozier et E. Friedberg (1977) (Friedberg, 1993) : des échanges négociés de comportements, du pouvoir dirait l’ASO[8], des règles dirait la TRS. On considère ici ces trois expressions comme équivalentes. L’idée que l’échange comporte une dimension politique signifie que les acteurs cherchent à jouer sur les termes ou les règles de l’échange, dit autrement à faire en sorte que l’interlocuteur dans l’échange se comporte conformément à leurs attentes : de part et d’autre ce sont des comportements qui se négocient. Les acteurs de l’entreprise attendent des comportements d’accompagnement et de soutien de la part des acteurs financiers; ces derniers attendent des acteurs du monde réel des projets rentables à plus ou moins brève échéance[9]. Cette interprétation trouve une illustration très générale lorsque l’on retient, par exemple, que les marchés financiers pèsent sur les choix stratégiques des entreprises à travers les exigences de rentabilité, de restructuration ou de recentrage : les marchés financiers, avec leurs acteurs et leurs régulations, attendent des pouvoirs managériaux qu’ils se comportement conformément à leurs exigences.

La négociation ne se comprend donc pas comme un simple marchandage qui se dénouerait par quelque transaction qui le conclurait. On peut alors parler de marché de comportements (Bréchet et Tougeron, 2008) pour désigner cet ensemble d’échanges en jeu au coeur d’une régulation d’ensemble comprise comme rencontre de régulations. L’ASO a bien mis en évidence le caractère indissociable du concept de système et de celui de jeu. Il y a système si les acteurs ne peuvent s’ignorer les uns les autres, donc s’il y a interaction stratégique. Il y a système s’il y a enjeu et jeu. Le jeu comme figure fondamentale de l’action humaine, indissociable de celle de pouvoir, qui permet d’associer l’idée de contrainte et de liberté comme le rappelle E. Friedberg (1993).

Les relations entre entrepreneurs et investisseurs se construisent moins sur le simple échange de biens (des brevets) et de plus en plus sur la négociation de comportements attendus. Le jeu de la négociation de capitaux et de comportements[10] se déroule selon des règles de plus en plus explicites. Par exemple, selon les dires même des dirigeants des entreprises de biotechnologie québécoises rencontrés :

- l’idée intelligente doit être traduite dans un modèle d’affaires conforme aux spécificités du secteur :

Maintenant, ce que les investisseurs recherchent, ce n’est plus la même chose qu’il y a dix ans... Il y a dix ans, on avait une biotech avec une idée intelligente, on levait le bras … il tombait vingt millions du ciel là. Aujourd’hui, ce n’est plus le cas. Aujourd’hui, il faut avoir des modèles beaucoup plus près de la commercialisation, beaucoup plus créatifs et agressifs.

Il y a beaucoup de sous-secteurs qui ont chacun leurs méthodes d’évaluation. Ils ont chacun leurs étapes à suivre, ils ont chacun leurs us et coutumes. Et si tu t’en vas dans une certaine direction, tu ne passeras pas. Tu n’y arriveras pas. (...) Je vais vous dire, il n’y a pas grand monde qui connaisse comment cela fonctionne.

- elle doit être facile de compréhension :

Il faut s’assurer qu’ils comprennent le produit que nous allons leur livrer et que les chances de succès sont bonnes.

- et elle doit faire l’objet d’une gouvernance probante :

Quand ils voient le comité aviseur scientifique, quand ils voient le conseil d’administration, puis quand ils voient ce que tu es en train de monter, les gens embarquent.

Il nous faut ici préciser ce qui est en jeu dans l’échange : une incertitude, on le sait, toujours présente et qui fonde que des relations de pouvoir s’expriment. Mais on doit accorder plus d’importance à cette incertitude qui va jouer un rôle central dans notre problématique, une incertitude radicale liée au savoir scientifique comme en témoignent les verbatim ci-après :

- Ils ont malheureusement raison dans le sens où, à la fin, ce sont les capitaux de risque qui vont décider s’ils aiment ou n’aiment pas ca; sauf que les capitaux de risque ne connaissent pas notre industrie donc ils n’ont pas le choix de se fier à nos [membres] externes [du conseil d’administration] plus qu’à nous à certains égards..

- Il faut amener les preuves, il faut faire les démonstrations, il faut amener des éléments qui sont irréfutables. En gros, il faut faire la démonstration qu’il n’y a pas de risque alors que (…) c’est risqué. C’est très très risqué. Mais il faut démontrer, preuves à l’appui, qu’on peut faire ça.

En effet, s’il est une certitude dans les secteurs de la bioindustrie, c’est bien celle de l’omniprésence d’une incertitude radicale au sens de Knight, - donc non probabilisable[11] -, ici une incertitude fondée sur une asymétrie d’information d’ordre scientifique qui joue tant sur le comportement de l’entrepreneur scientifique dépourvu et inquiet que sur celui de ses prêteurs souvent plus ignorants que lui (Pisano, 2006). Certes, tout projet productif met en jeu une telle incertitude radicale, mais le terrain des industries fondées sur la science exacerbe la sensibilité à cette facette.

Les Propositions de recherche

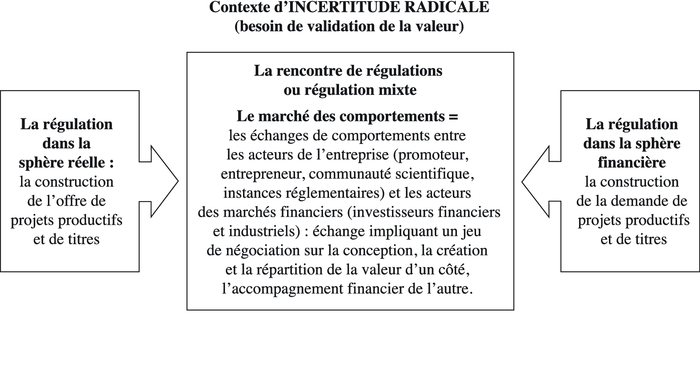

Nous proposons d’appliquer la problématique de la régulation, ici de rencontre de régulations, au contexte des liens entre le monde des projets productifs des entreprises de biotechnologies et celui de leurs partenaires financiers offreurs de capitaux, au travers du cadre théorique représenté sur la figure 1.

Figure 1

Le jeu de la régulation mixte : rencontre de régulations et échange de comportements

Revenons sur l’idée que l’échange porte sur un projet productif (avec les incertitudes inhérentes à tout projet), compris comme expression d’un système de création de valeur pour les clients ou utilisateurs en univers concurrencé. Pas d’échange possible s’il n’y a pas un entrepreneur qui propose un projet productif et le réalise. Dans certains cas, on ne peut acheter que le projet d’entreprendre, dans d’autres cas, on achète un projet concrétisé dans une structure d’entreprise qui participe de la valorisation d’ensemble. Mais, pour autant, la valeur du bien échangé ne saurait se résumer à la valeur d’estimation des actifs.

Quant à la demande de projets productifs, qu’elle soit le fait d’acteurs (investisseurs institutionnels, entreprises de capital-risque, assureurs, banques, particuliers, entreprises pharmaceutiques ou autres) pour un simple placement passif (sleeping partner) ou pour le placement actif (volonté d’intervenir sur le projet de la part de partenaires financiers actifs ou de partenaires industriels…), nous retenons que, dans tous les cas, elle correspond à une demande de projets productifs[12].

Nous proposons donc trois hypothèses découlant de notre modèle de la régulation mixte comprise comme rencontre de régulations[13] :

1/ Les projets productifs se trouvent à l’interface d’une régulation réelle (la régulation concurrentielle en univers disputé sur les ressources et les débouchés) et d’une régulation financière (la régulation potentielle qui s’exerce dans le monde des apporteurs de capitaux). Le concept de régulation est ici associé à l’idée d’univers encadrés, régulés[14] dans lesquels s’expriment des jeux d’acteurs et de pouvoir autour des incertitudes que recouvrent ces univers.

2/ L’échange de comportements se joue à l’interface d’une régulation dans le monde des entreprises (qu’elles soient publiques ou privées) et dans celui des apporteurs de capitaux. Ce sont bien des régulations qui se rencontrent, même si la rencontre s’exprime à travers des acteurs et dans des cadres singuliers.

3/ Le contexte est celui d’une économie de la qualité (Eymard-Duvernay, 1986; Karpik, 1989; Gomez, 1994) ou de la singularité (Karpik, 2007), qui met en jeu une incertitude radicale sur les projets productifs, notamment ici l’incertitude singulière liée à la difficulté de la maîtrise des savoirs scientifiques. Cette incertitude nourrit un besoin de validation de la valeur aussi bien pour l’entreprise innovante (validation interne), offreuse du projet productif, que pour l’investisseur acheteur (validation externe). C’est là l’enjeu du jeu d’acteurs à l’oeuvre dans la régulation mixte étudiée (interface régulation réelle / régulation financière).

Du point de vue méthodologique, plusieurs pistes permettent a priori de s’inscrire dans cette lecture régulationniste : l’entrée par les acteurs et leur comportement en situation dans les systèmes dans lesquels ils s’inscrivent, ou l’entrée par l’identification des contextes de la négociation donc des incertitudes que ces contextes comportent. Cette seconde entrée demanderait à être réfléchie et travaillée car les contextes d’incertitude n’ont rien d’une donnée de nature, ce sont des constructions des acteurs. Nous avons donc choisi d’étudier les comportements d’une catégorie d’acteurs (les entreprises de biotechnologie du Québec) pour caractériser et comprendre le jeu des négociations à l’oeuvre.

Le jeu de la régulation mixte dans le cas des entreprises de biotechnologie du Québec

Comment les entreprises de biotechnologie se présentent-elles dans l’échange de comportement ? Pour répondre à cette question, nous avons procédé à l’analyse d’une série d’entretiens semi-directifs menés entre septembre 2006 et septembre 2007 par notre équipe de recherche auprès de 110 cadres dirigeants d’entreprises de biotechnologies au Québec. Ces entrevues, d’une durée de 1 h 30 environ, ont été intégralement retranscrites (dans un corpus d’environ 2800 pages)[15]. Les enquêtes menées par l’équipe portaient plus largement sur une série de thèmes non-exclusifs les uns des autres (financement, gouvernance, localisation/historique, management (leadership et KM), modèle d’affaires, propriété intellectuelle, réseau de relations et partenariats, technologies d’information). Le thème de la gouvernance est ici traité (soit 10 % du corpus total retranscrit). Il comprenait une série de questions ouvertes sur la structure et les principes de gouvernance de l’entreprise (par exemple : qui vous aide dans la validation des orientations stratégiques de l’entreprise ? Pourquoi la composition du conseil d’administration (rôle des membres) ? Pourquoi la composition du conseil scientifique (rôle des membres) ? Comment ont été identifié(e)s et convaincu(e)s ces personnes / comités / informateurs clés ?).

Matériaux empiriques – méthode d’analyse de contenu textuel

Nous avons procédé à l’analyse statistique thématique du contenu textuel des 83 verbatims des entrevues francophones à l’aide du logiciel Alceste (Analyse des Lexèmes Co-occurents dans un Ensemble de Segments de Textes), c’est-à-dire à une classification des discours saillants par thème étudié, pour fin de description, de comparaison et d’explication des logiques et des pratiques de gouvernance des acteurs du secteur biotechnologique québécois.

En termes de codage, les unités d’analyse retenues (ou u.c.e (unité de contexte élémentaire selon Alceste) sont des phrases ou portions de paragraphe comprenant en général une ou plusieurs phrases, identifiées de façon automatique par le logiciel. Les catégories de l’analyse sont par contre des regroupements (effectués manuellement) des phrases associées aux différents thèmes traités dans les entrevues parmi lesquels, évidemment, le thème de la « gouvernance ». La fiabilité du codage manuel des catégories des discours a été assurée de plusieurs manières. La stabilité du codage résulte du fait que deux personnes ont codé en étroite collaboration tous les verbatims selon une procédure strictement définie. La reproductibilité est garantie par l’exercice de validation assurée par l’équipe : deux autres personnes, dont l’une au moins avait participé à l’entrevue, étaient chargées de la vérification du double codage.

Nous avons complété l’analyse statistique avec une lecture approfondie des verbatims identifiés comme les plus significatifs des classes de discours par Alceste. Nous avons cherché à y détecter des citations significatives de pratiques à caractère distinct avec la question suivante en tête : quel système de gouvernance adopté par ces firmes fut gage de succès ?

Résultats de l’analyse thématique des contenus d’entretiens

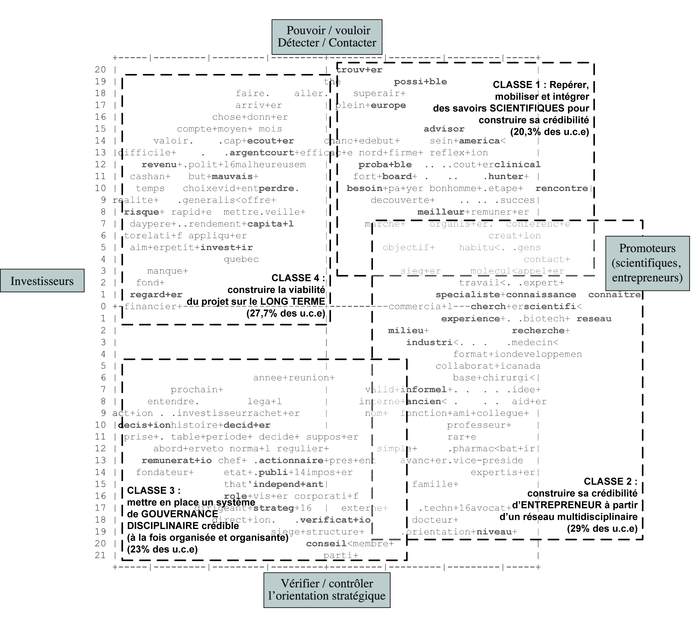

Les résultats obtenus prennent la forme de 4 classes de discours et de deux plans factoriels où nous avons projeté tantôt les mots contenus dans les discours recueillis, tantôt les noms des entreprises associées à ces discours[16]. Pour des raisons de confidentialité, seule la première carte factorielle est représentée ci-après. La figure 2 comprend donc en arrière plan la projection des mots significatifs du corpus sur les deux premiers axes de l’analyse (premier plan factoriel). Y sont dessinés en surimpression les contours des quatre classes de discours identifiées, et dénommés aux quatre extrémités du plan factoriel les thèmes le structurant.

Figure 2

Cartographie des discours des gestionnaires des entreprises de biotechnologie québécoises sur la gouvernance de leur projet[17]

Quatre classes de discours se dégagent donc de l’analyse dans un espace factoriel structuré par deux axes. L’axe 1 (horizontal) sépare deux types de discours ayant trait à deux types d’acteurs. À gauche, le vocabulaire de la classe 4 (27,7 % du corpus des u.c.e) et de la classe 3 (23 % du corpus) renvoie à des discours portés sur les investisseurs (actionnaires) des entreprises. A droite, le vocabulaire de la classe 1 (20,3 % du corpus) et de la classe 2 (29 % du corpus) renvoie à des discours portant sur les promoteurs-entrepreneurs ou scientifiques porteurs de connaissances sur les projets productifs des entreprises. L’axe 2 (vertical) sépare deux types de discours ayant trait aux actions menées. Le vocabulaire projeté au nord de cet axe renvoie aux verbes « pouvoir » et « vouloir », aux actions de détection (« trouver »), et d’activation (« rencontre », « téléphone », etc.) de ressources (informationnelles entre autres). Le vocabulaire projeté au sud de cet axe renvoie aux fonctions classiques de gouvernance : « pilotage stratégique », « surveillance et vérification », « reddition de compte » et « communication ».

Nous identifions quatre classes de discours qui constituent autant de comportements légitimes ou attendus et qui s’organisent de façon spécifique sur ce premier plan factoriel (axes factoriels 1 et 2) de l’analyse statistique textuelle : 1) repérer, mobiliser et intégrer des savoirs scientifiques pour construire sa crédibilité via une gouvernance cognitive; 2) construire sa crédibilité d’entrepreneur à partir d’un réseau multidisciplinaire; 3) mettre en place un système de gouvernance disciplinaire crédible; et 4) construire la viabilité du projet sur le long terme.

Nous proposons de détailler ci-après le contenu de ces quatre classes en nous appuyant sur les citations significatives des discours[18] pour mieux cerner la nature des comportements des acteurs en présence.

Repérer, mobiliser et intégrer des savoirs pour construire sa crédibilité scientifique via une gouvernance cognitive (classe 1)

Pour les entreprises de biotechnologie, l’obtention de la crédibilité scientifique via une gouvernance cognitive constitue de nos jours leur principal moteur stratégique pour créer et capter de la valeur. Nul ne peut s’y soustraire, c’est ici un impératif institutionnel pour toutes les industries fondées sur la science. Rappelons que dans la très grande majorité des cas, les firmes de biotechnologie n’ont que des produits en phases d’expérimentation, d’où l’incontournable recherche de crédibilité pour financer leurs projets. Ainsi, pour atteindre leur objectif, les entrepreneurs scientifiques, certains avec plus de succès que d’autres, déploient trois tactiques : le repérage, la mobilisation et l’intégration d’experts scientifiques.

Pour illustrer certaines pratiques les plus fréquentes de repérage et de mobilisation, nous retenons, à partir du discours de notre échantillon d’entrepreneurs scientifiques, la participation à des activités scientifiques, la sollicitation de l’aide d’un référent, le repérage des leaders d’opinion aux Etats-Unis et, bien sûr, le contact personnel dans un réseau dédié.

- La pratique du repérage et de la mobilisation des experts scientifiques :

C’est une partie importante de notre réseau. Deux des trois sont américains. Lui est de l’Angleterre, puis lui est Canadien. Ces deux là sont des « key opinion leaders » aux États-Unis. Lui est maintenant une tête en hématologie et oncologie au Massachusetts General et il est membre du US national Cancer Advisory Board et avant ça, c’était le Director de… en tout cas, c’est quelqu’un avec beaucoup de contacts, avec un grand réseau.

u.c.e 879, Khi-2 : 42

C’est sûr, j’ai les meilleurs. Il y a des gynécologues aux Etats-Unis mais j’ai la North American Menopause Society. Ce sont les 3 à la tête de ça qui sont sur le Scientific Advisory Board. On n’aura même pas besoin de faire de publicité, ce sont eux qui vont la faire. Ça va se faire tout seul.

u.c.e 803, Khi-2 : 27

L’intégration des savoirs scientifiques dans les structures de gouvernance des firmes de biotechnologie, emprunte différentes formes structurelles, parfois très hiérarchiques, parfois plus flexibles mais toujours pensées en fonction du renforcement de la crédibilité scientifique et en fonction du respect des prérogatives du conseil d’administration.

Des discours probants de la classe 1, nous retenons qu’un conseil d’administration doit se donner les moyens de décider. Pour les aspects de gestion, le recrutement de membres compétents capables tout autant de conseiller que de sanctionner relève d’une évidence trop souvent oubliée. Pour les décisions d’ordre scientifique, suivant son éventuelle incapacité à comprendre la science en présence, le conseil d’administration doit mettre en place des comités scientifiques et cliniques pour guider sa pratique stratégique. C’est là l’essence d’une gouvernance bicéphale (Desmarteau et Saives, 2006) qui se concrétise par la délégation de la gouverne scientifique auprès d’instances de conseils de très haut calibre pour aviser la gouvernance administrative.

- La pratique de l’intégration d’experts scientifiques dans ces instances de conseils :

Et je pense que les gens commencent à reconnaître que c’est bien parfois de nommer des gens qui sont plus compétents que soi pour aller sur des C.A.

u.c.e 942, Khi-2 : 13

Le Scientific Advisory Board sert à deux choses. D’abord il sert à l’interne pour avoir de l’information des experts dans un domaine précis pour raffiner les plans que nous avons. Avant d’investir dix millions dans un endroit, on voudrait bien avoir des scientifiques qui nous disent : ah oui, mais faites attention, moi, j’ai déjà vu ça … (…). Et le SAB est aussi en consultation avec le board, c’est la façon pour le board d’avoir, autre que le management, indépendant du management, un avis sur ce qu’on fait en termes de sciences (si c’) est adéquat par rapport à la création de valeur anticipée de l’entreprise.

Le Scientific Advisory Board, je vais leur donner de la science une journée de temps, mais ils ont des devoirs à faire avant. Je leur donne une liste de questions, puis je leur dis : « moi, je veux que vous vous concentriez là-dessus.

On avait une molécule en essai clinique de phase deux et ça c’est négatif; une très très grande déception mais en rétrospective on a compris pourquoi. On n’avait pas de Clinical Advisory Board et c’était le chercheur avec le directeur du centre de recherche, qui étaient deux experts, qui ont concocté ça et ça avait l’air merveilleux mais ça n’a pas marché.

u.c.e 940, Khi-2 : 16

Construire sa crédibilité d’entrepreneur (classe 2)

La crédibilité d’un promoteur-entrepreneur ou d’un scientifique porteur de connaissance sur un projet donné repose sur un ensemble de facteurs dont, entres autres, ses aptitudes personnelles, sa capacité de visionnaire, mais aussi sa capacité de tisser des liens avec son écosystème. Dans les discours de la classe 2, cette capacité de tisser un réseau multidisciplinaire, à la fois scientifique et administratif (gestion de la propriété intellectuelle, droit des affaires, finance, commercialisation, etc.), s’exprime de façon variée dans différentes pratiques :

- La reconnaissance de ses limites cognitives :

L’expertise qu’on a à l’interne, elle est minime, c’est ce qu’on recherche ailleurs qui nous amène ce dont on a besoin. Et que ce soit au niveau de la commercialisation, que ce soit au niveau des brevets ou quoi que ce soit, C’est l’attitude que l’on a.

u.c.e 588, khi-2 : 21

- La multiplication des collaborations directes et des réseaux indirects (Salman & Saives, 2005) et la pratique de l’art du maillage complémentaire pour agrandir son bassin de référence d’experts potentiels :

On établit des collaborations de recherche avec les universités, les centres hospitaliers universitaires, et à ce moment là, ça nous rapproche déjà du réseau interne et ces gens-là sont réseautés à l’externe, donc, éventuellement, cela nous amène à connaître des experts internationaux. On est référé par ces gens à d’autres experts que peut-être, directement, on n’aurait jamais… il n’y aurait jamais eu moyen de les approcher.

u.c.e 693, Khi-2 : 26

Souvent c’est un chercheur qui commence avec une excellente idée, mais ça va casser au niveau commercialisation parce qu’il a un très bon réseau dans le domaine scientifique mais son réseau est totalement nul au niveau distribution… et au niveau commercialisation …

u.c.e 385, Khi-2 : 14

- Le recrutement d’administrateurs aguerris :

J’ai pensé à des gens avec lesquels j’ai déjà collaboré dans le sens, justement,… les anciens présidents et vice-présidents de la compagnie P. qui pourraient avoir eu cette expérience industrielle intéressante et qui pourraient apporter beaucoup à la compagnie et qui connaissent aussi les lacunes qu’un conseil d’administration…

u.c.e 87, Khi-2 : 18

Mettre en place un système de gouvernance disciplinaire crédible (classe 3)

Miser sur une gouvernance crédible, c’est reconnaître que, tôt ou tard, aucun entrepreneur ne peut se soustraire au jugement de l’autorité ou de ses pairs. De façon moins prosaïque, miser sur une gouvernance crédible, c’est obtenir la légitimation pour réaliser un projet. Pour instrumenter le défi de mettre en place une bonne gouvernance, le recours à la notion de système[19] devient un véritable tremplin pour mettre en lumière l’organisation d’une gouvernance disciplinaire dans ses éléments de l’organisé et dans ses fonctionnements de l’organisant.

La pratique de l’organisé

Dans les discours de la classe 3, les entreprises cotées en Bourse organisent leur gouvernance disciplinaire en privilégiant la présence d’administrateurs indépendants au conseil d’administration (CA) et recourent à la mise sur pied d’une structure dense de comités ayant des compétences techniques pour accompagner l’activité du CA dans la sélection du président directeur général, la rémunération des dirigeants, la vérification comptable et la gestion des risques.

Il y a combien de personnes indépendantes ? Sur le conseil ? Ca dépend de la définition de l’indépendance ! Si on parle de la définition d’indépendance du Toronto Stock Exchange qui dit que tu peux être actionnaire et indépendant de la compagnie, on a huit membres, on en a six qui sont indépendants.

u.c.e 206, Khi-2 : 16

D’ailleurs, dans le comité de vérification et dans le comité de régie d’entreprise et ressources humaines, ce sont exclusivement des administrateurs indépendants. (….)

u.c.e 348, Khi-2 : 20

Donc, le comité de vérification, lui, on lui a donné également la gestion des risques. Ca fait longtemps que ce comité là existe. Le comité de rémunération, c’est devenu le comité des ressources humaines, de régie d’entreprise et de nomination.

u.c.e 344, Khi-2 : 24

C’est le conseil d’administration qui décide qu’il est temps de changer de CEO. Le conseil d’administration donne un mandat à un comité ou à une personne de prendre soin de trouver un CEO. Ce comité-là ou cette personne-là embauche un « head hunter » à grands frais. Le « head hunter » fait tout le travail, présente deux ou trois candidats parmi le paquet qu’il a filtré et ces deux ou trois candidats sont rencontrés soit par le comité, s’il y a un comité, ou par plusieurs membres du CA.

La pratique de l’organisant

L’organisant s’identifie dans les pratiques associées au pilotage continu des orientations stratégiques des firmes. Elles consistent en la sollicitation régulière d’avis jugés déterminants.

(À quelle fréquence se réunit le CA ?) Très fréquemment, presque deux fois par mois. Au mois et demi peut-être. Avec les différents conseils : conseil de direction, conseil de rémunération, etc. Est ce que votre CA est fort et utile ? Le nôtre a un impact stratégique fondamental.

u.c.e 143, Khi-2 : 16

Puis on a formé un comité qu’on a appelé le comité de développement des affaires. Alors, notamment, cet automne, alors qu’on faisait toute la révision de notre plan d’affaires, eux nous ont accompagnés dans cette réflexion-là. Donc, on travaillait beaucoup d’ici, puis à un moment donné on allait les voir, venant dire « voici où nous sommes rendus, (…), qu’est-ce que vous en pensez ? », puis on continuait. On les a rencontrés 4 fois cet automne.

Pendant de nombreuses années, notre président du conseil d’administration était américain et était du même domaine que celui de l’entreprise. Il n’était pas un actionnaire de l’entreprise, il ne représentait pas … c’était un indépendant finalement. Et puis, lui avait vécu beaucoup de fusions, d’acquisitions donc il a été quand même un très bon guide sur certaines transactions qu’on a faites.

u.c.e 274, Khi-2 : 21

Construire la viabilité du projet sur le long terme (classe 4)

Dans les discours analysés de la classe 4, on relève de nombreuses manifestations d’incompréhension de la part des financiers québécois (la majorité ont quitté la scène au cours des trois dernières années) envers les finalités des entreprises de biotechnologie, ces mêmes incompréhensions se sont traduites inévitablement dans des difficultés de nature existentielle pour ces dernières. Baeyens et al. (2006) ont observé dans le même sens, en Europe, que bien des projets d’ententes de financement n’aboutissaient pas car partenaires investisseurs et entrepreneurs ne s’entendaient pas sur la valeur des projets biotechnologiques, faute d’outils de mesure de cette valeur intangible et du fait d’une différence marquée de perception du risque entre entrepreneurs et capitaux-risqueurs. Au Québec, Bonneau (2007) a observé des asynchronies dans les relations inter-organisationnelles dans le secteur des biotechnologies depuis l’éclatement de la bulle financière des années 2000 : en particulier, l’horizon temporel des attentes de rendement des investisseurs s’est raccourci.

En effet, aujourd’hui, la vertu de la patience et une vision de long terme sont sollicitées par les entrepreneurs. Elles peuvent se concrétiser dans la conception de trajectoires négociées de financement par étapes. Les témoignages ci-dessous présentent à la fois la problématique et des ébauches de solution.

- La problématique de l’hégémonie du court terme sur le long terme :

Donc, ça c’est un point important dans les entreprises technologiques au Québec qui... On se retrouve à tout faire. Tu sais, ce sont des banquiers, mais à ce moment là des banquiers, tu ne leur donnes pas des actions, tu leur donnes une dette.

u.c.e 723, Khi-2 : 24

J’imagine que ce n’est pas de même pour tout le monde mais je peux vous dire que nous, on a été abandonnés à un très mauvais moment, à un moment où c’était le temps d’investir pour récupérer l’argent investi. Et j’ai déjà eu une réponse d’un capital de risque, une personne qui m’a déjà dit à un moment donné : on ne peut pas faire ça….

u.c.e 98, Khi-2 : 28

s’il y avait des gens (…), comme aux Etats-Unis, du capital, plus patients, on aurait beaucoup plus de fleurons québécois en technologie.

u.c.e 729, Khi-2 : 29

- Des solutions qui miseraient sur une vision de long terme de la viabilité des organisations et s’appuieraient sur un accompagnement par étapes des projets :

(…) au Québec, il y a une leçon à tirer des 10 ans passés quant aux relations entre entreprises technologiques et investisseurs du capital de risque québécois; la leçon, c’est qu’il faudrait qu’ils mettent l’horizon à plus long terme puis il faudrait qu’ils s’impliquent plus dans les dossiers.

u.c.e 719, Khi-2 : 25

Pour nous, 5 ans c’est du moyen terme et 10 ans du long terme tandis que dans le milieu financier, 3 ans c’est du long terme souvent, c’est ce qu’on voyait en tout cas, et le moyen terme, c’est 3 mois.

u.c.e 131, Khi-2 : 15

On ne finance pas une entreprise par graines. Quand on finance, quand on accepte de financer une entreprise, on devrait la financer jusqu’à une étape stratégique où elle peut être acquise par une autre, ou encore être financée par le marché, ou troisièmement, encore, où elle peut de son propre chef, si vous voulez, s’entendre avec une société pour produire ce que j’appelle des brand products pour ces sociétés-là. Ce qui ne se fait, à mes yeux au Québec, qu’occasionnellement. Cela ne veut pas dire cependant qu’on débourse l’argent immédiatement, on établit des milestones, et lorsqu’ils sont consacrés, on poursuit. Je pense qu’on n’a pas besoin d’aller bien loin, allons aux États-Unis et retrouvons, si vous voulez, ce qu’on appelle les fonds de capital de risque qui sont des gens qui travaillent, si vous voulez, non pas en fonction nécessairement de ce que j’appellerais le très court terme, mais du long terme, et qui se sont dotés des compétences pour pouvoir faire la vérification diligente adéquate, pour aider, si vous voulez, l’entreprise, non seulement au moment du financement, mais pour la poursuite de la réalisation des objectifs qu’elle veut atteindre, et troisièmement, également, qui aident au choix de la direction générale .

Ces quatre classes de comportements sont parfois proches dans les préoccupations qu’ils traduisent, notamment à la fois de construction et de validation de la valeur. Elles rendent compte des liens multiples qui s’établissent et sont anticipés entre les entrepreneurs et les financiers ou encore entre le monde des projets productifs et le monde financier. Elles traduisent le marché actuel des comportements, fruits d’échanges depuis plus de 10 ans de maturation dans le bio-cluster québécois. En ce sens, nous avons affaire à quatre comportements à la fois attendus et entendus au cours du jeu de négociation étudié.

Discussion : incertitude et expertise au coeur de la gouvernance

La régulation mixte et ses règles

La bio-industrie québécoise a connu de nombreuses perturbations, évoquées en introduction de cet article, depuis la création des premières entreprises de biotechnologie durant les années 1990 et l’éclatement de la bulle financière au début des années 2000. Elle a beaucoup appris de ces bouleversements depuis une dizaine d’années, à savoir la disparition d’un certain nombre d’acteurs de la finance institutionnelle québécoise, le recentrage du portefeuille de certains autres, et la quête souvent infructueuse de financements au-delà des premières rondes d’amorçage. Il s’agit, concrètement, de questionner triplement le jeu des négociations de comportements à l’oeuvre aujourd’hui. 1) Quels sont les enjeux du jeu ou encore d’où vient le jeu de la régulation en bio-industrie ?; 2) Comment y-a-t’il jeu ?; 3) Devant quel jeu de règles sommes-nous ? Existe-t-il des règles partagées ? Des règles en discussion ? La figure 3 illustre nos réponses à ces questions.

Figure 3

Règles partagées et discutées dans la régulation mixte des entreprises de biotechnologie québécoises

Il semble clair que l’enjeu du jeu des négociations et de la régulation mixte dans cette industrie fondée sur la science, repose sur la réduction de l’incertitude radicale inhérente à la complexité des savoirs scientifiques au coeur de la création de valeur. En effet, la carte maîtresse que l’ensemble des acteurs cherchent à jouer est celle de la crédibilité en univers incertain sur la valeur potentielle du projet.

Comment y-a-t’il jeu ? La réalité de l’interface entre monde réel des projets productifs et monde financier (hypothèse 1) ne fait pas de doute alors qu’émergent sur la cartographie des discours de la figure 2 deux types d’acteurs distants (axe 1 du plan factoriel, imagés dans l’opposition entre sphère réelle et sphère financière sur la figure 3). Le jeu a donc lieu dans la rencontre de deux régulations distinctes (deux joueurs différents menant des actions différentes (axe 2 du plan factoriel opposant la gouvernance cognitive (recherche de savoir) et la gouvernance disciplinaire (vérification et contrôle des orientations)). Bien que nous l’ayons peu abordé, l’intensité du jeu et le poids de ses règles diffèrent évidemment selon la présence ou non de l’entrepreneur-fondateur à la direction de l’entreprise, l’exercice d’un charisme scientifique notoire de la part de cet entrepreneur, la portée des visions stratégiques énoncées et l’origine (académique ou privée) de l’entreprise et de ses réseaux. Néanmoins, et c’est ici une constante de l’industrie étudiée, le jeu de la régulation mixte est toujours joué. Enfin, de quel jeu s’agit-il ? Spécifiquement, il porte sur la négociation de comportements attendus porteurs d’une crédibilité et garants in fine de la viabilité des projets.

Quatre règles semblent négociées ou émergent du jeu de la négociation : les quatre classes de discours identifiées mettent en effet en jeu la crédibilité de la connaissance qui fondent la conception de valeur par l’entreprise (par le porteur de projet), la crédibilité de l’entrepreneur-gestionnaire lui-même appelé à orchestrer la création de valeur, la crédibilité de la structure de gouvernance qui se doit d’être organisée —bicéphale entre gouvernance administrative/disciplinaire et scientifique/cognitive— et organisante —orientation dynamique et flexible des activités de l’entreprise—, et enfin la crédibilité de l’horizon temporel du projet accompagné (vision de long terme) qui participe de sa viabilité.

Le jeu en action : négociation, règles et apprentissages

Ces règles font-elles consensus ? Il appert que trois comportements soient à la fois attendus et entendus[20]. En effet, les crédibilités des connaissances scientifiques, des entrepreneurs et de la structure de gouvernance passent par des comportements d’ouverture consensuels. La règle de recourir à de l’expertise reconnue et externe pour cautionner d’une part (pour les investisseurs), et pour qualifier/valider/défier le contenu des projets (pour l’entrepreneur) d’autre part, est maintenant fortement partagée par les deux mondes en présence. La règle de la nécessité de bâtir la crédibilité de l’entrepreneur est largement partagée. Par contre, elle passe par des compétences gestionnaires selon les investisseurs alors que les scientifiques conçoivent le réseau interdisciplinaire de savoir (donc intégrant des savoirs administratifs) comme une source de légitimité et un palliatif efficace à leur manque de compétences gestionnaires.

La règle de la nécessité d’une structure de gouvernance administrative/disciplinaire (organisée et organisante) crédible est également largement partagée. Par contre, le poids de cette structure organisée est discuté. Selon les profils des entreprises, on note un appel à la flexibilité, à la légèreté organique, à une conception dynamique et évolutive de la structure organisée de gouvernance.

Enfin, la quatrième règle n’est pas encore consensuelle. Elle est comportement attendu mais pas encore entendu. Elle touche à l’horizon temporel des projets et à la nécessaire construction d’une vision partagée de long terme des constructions de savoir à l’oeuvre. Nonobstant, le constat est fait que certains faits révélateurs, dont la disparition de plusieurs intervenants financiers québécois logeant à l’enseigne de la poursuite d’horizons de court terme, valident indéniablement cette règle du savoir donner au temps le temps nécessaire pour qu’il permette la concrétisation d’une étape stratégique. N’est-ce pas là un signe que le jeu de la négociation des comportements attendus peut être entendu !

Conclusion

Nous nous sommes appuyés sur le secteur des entreprises de biotechnologie du Québec pour aborder la problématique du rapprochement entre le monde des entreprises innovatrices et celui des apporteurs de capitaux. Deux mondes avec leurs propres régulations, donc un rapprochement qui se comprend comme une rencontre de régulations avec en son coeur un marché de comportements et les échanges de comportements qu’il recouvre. Nous avons pu constater que ce rapprochement admet des réponses variées, qui se caractérisent notamment par la variété des dispositifs de mobilisation des expertises pour penser la valeur et la valider. Si l’on ne limite pas la question de la gouvernance à celle de la seule répartition de la valeur créée mais que l’on introduit explicitement les aspects de conception et de production de la valeur, ce que semble souhaiter la majorité des chercheurs, on peut considérer que c’est bien la problématique de la gouvernance que nous abordons en caractérisant les modèles de conception, création, acquisition de la valeur qui sont au coeur de la vie du bio-cluster.

Ainsi, nous avons montré que la question de la gouvernance ne saurait être ramenée à sa seule dimension disciplinaire pour au moins deux raisons. La première retient l’idée majeure, d’inspiration régulationniste, que le phénomène est de nature systémique et qu’il faut comprendre non le jeu d’un seul dispositif de contrôle mais comment les acteurs de ces univers se construisent avant et pendant les rencontres et les échanges sur le marché des comportements. Cet aspect est tout à fait essentiel car les entreprises n’arrivent pas avec les mêmes profils, les mêmes exigences et les mêmes atouts dans les négociations. Ceci nous amène à la seconde raison que nous souhaitons de nouveau pointer : l’importance des aspects cognitifs et, sur notre terrain, la question de l’incertitude et de l’expertise scientifiques en jeu, à la fois dans les phases de conception et de validation de la valeur.

L’univers des entreprises de biotechnologie permet de mettre en exergue un modèle de régulation mixte que nous proposons pour comprendre que c’est à la rencontre des régulations entre les apporteurs d’innovation et les apporteurs de capitaux que se jouent des échanges de comportements entre ces deux univers d’acteurs et, au bout du compte, la gouvernance des entreprises. On ne saurait toutefois gommer l’idée que des phénomènes d’apprentissage existent, que certaines pratiques se diffusent sans que nous ayons affronté ici la question difficile de savoir s’il s’agit des meilleures pratiques. Enfin, nos interlocuteurs pour cette enquête dans les firmes de biotechnologie étaient principalement des cadres dirigeants, parfois impliqués aussi en tant que membres du CA d’autres entreprises. Pour compléter l’analyse, une enquête plus spécifique auprès des investisseurs et partenaires financiers reste à faire.

Parties annexes

Notes biographiques

Jean-Pierre Bréchet est professeur de Sciences de Gestion à l’Institut d’Economie et de Management de Nantes – IAE et chercheur au sein du Laboratoire d’Economie et de Management de Nantes Atlantique (LEMNA). Il a été directeur de l’IAE de Nantes, président de l’Association Nationale des IAE et président du Conseil Scientifique Permanent de l’Association Internationale de Management Stratégique. Ses recherches, au carrefour de l’économie, de la sociologie et du management, portent depuis plusieurs années sur l’articulation des théories de l’entreprise et des théories du management stratégique, et plaident pour une théorie de l’entreprise fondée sur le projet ou Project-Based View.

Robert H. Desmarteau est professeur titulaire de stratégie d’entreprise au Département de stratégie, responsabilité sociale et environnementale à l’École des sciences de la gestion (ESG) de l’Université du Québec à Montréal (UQAM). Il est aussi, depuis 2008, directeur du programme ESG UQAM MBA pour cadres délocalisés sur quatre continents dans 14 pays. Ses intérêts de recherche et publications portent sur les modèles d’affaires et la gouvernance des entreprises de biotechnologie, la modélisation de grappes bio-industrielles et sur la modélisation des meilleures pratiques de gouvernance incluant le développement du capital social dans les établissements de santé.

Anne-Laure Saives est professeure titulaire de management au Département management et technologie de l’École des Sciences de la Gestion, à l’Université du Québec à Montréal. Elle coordonne le Groupe de recherche et d’Études sur le Management des Entreprises des bio-industries (GEME-Bio) à l’UQAM. Elle est l’auteure de « Territoire et compétitivité de l’entreprise » (L’Harmattan, 2002). Ses travaux portent sur la dimension spatiale et territoriale en stratégie, sur l’analyse des stratégies de territorialisation des entreprises et dans les grappes bio-industrielles (biotechnologie, bioalimentaire).

Notes

-

[1]

Cet article est une version remaniée, précisée et écourtée d’une communication présentée à l’AIMS en 2008.

-

[2]

Cf. l’analyse stratégique des organisations (ASO) de M. Crozier et E. Friedberg (1977) et la Théorie de la régulation sociale (TRS) de J.-D. Reynaud (1989/1997).

-

[3]

Car ce qui se négocie, au-delà de l’échange commercial, ce sont bien des comportements associés à la dimension politique de l’échange, aussi bien pour J.-D. Reynaud que pour M. Crozier et E. Friedberg (1977).

-

[4]

Cf le site de l’organisme : http://padme.montreal-invivo.com/mivTemp/publications/SV2008.pdf

-

[5]

Bonneau (2007) parle pour sa part d’asynchronie dans le temps des relations inter-organisationnelles

-

[6]

Avec E. Morin ou J.-L. Le Moigne, on parlerait volontiers de phénomènes complexes, d’une complexité organisée et organisante (Le Moigne et Morin, 2007).

-

[7]

Cf. Bréchet (2008) pour une synthèse.

-

[8]

La relation de pouvoir définie comme un échange négocié de comportements (Friedberg, 1993, p. 124, 141).

-

[9]

Bonneau (2007) constate qu’après la bulle financière, les financiers recherchent des projets garants de retour sur investissement à plus court terme, dont la sortie rentable est possible du fait de milestones clairs et d’un positionnement plus en aval dans le processus de découverte.

-

[10]

Un évaluateur nous fait une remarque pertinente sur la distinction de deux régulations plutôt que d’une régulation aux éléments entremêlés. À ce stade, cette remarque reste une voie d’approfondissement de la réflexion.

-

[11]

Avec Savage et la théorie des probabilités subjectives, la différence entre risqué et incertain associée à Keynes et Knight, est gommée. Mais il reste que dans un grand nombre de cas, l’incertitude est irréductible à une incertitude probabilisée. Avec Keynes et Knight, une distinction est opérée entre un pari risqué (parier sur un numéro de roulette) et un pari incertain (parier sur une course).

-

[12]

Cf. Desreumaux et Bréchet (2009) pour une discussion des mérites d’une théorie de l’entreprise fondée sur le projet.

-

[13]

Inspirées largement de Bréchet et Tougeron (2008).

-

[14]

A la fois sur un mode endogène (par les acteurs) et exogène (par des instances de régulation).

-

[15]

83 entrevues francophones ont été retenues pour l’analyse statistique. Vingt-deux entrevues réalisées en anglais sont traitées de façon complémentaire manuellement.

-

[16]

Une entreprise est donc majoritairement associée à une classe de discours mais peut être minoritairement associée aux autres classes. Notre objet n’est cependant pas ici de catégoriser les discours selon les profils des entreprises (ce n’est pas non plus l’objet de l’outil choisi d’analyse de contenu, ALCESTE) mais de cartographier l’ensemble des discours saillants entendus.

-

[17]

Le premier plan factoriel est structuré par les axes 1 et 2 de l’analyse. Contribution des axes factoriels :

Axe horizontal : 1e facteur : Valeur Propre = 0.1661 (41.75 % de l’inertie)

-

Axe vertical : 2e facteur : Valeur Propre = 0.1294 (32.53 % de l’inertie)

La cartographie contient 21 points recouverts, non apparents sur la figure.

-

[18]

Les citations sont donc précédées du numéro de l’unité de contexte élémentaire (u.c.e) correspondante dans le corpus étudié et d’un nombre indiquant le khi-2 d’association.

-

[19]

Un système est « un ensemble d’unités en interactions mutuelles » (Bertalanffy, 1968). De plus, un système « est doté d’une organisation, il est organisation, à la fois organisé et organisant » (Le Moigne, 1990, p. 186).

-

[20]

Indépendamment des profils disparates des entreprises sur la variété desquels nous n’insisterons pas ici.

Bibliographie

- Baeyens, K., Vanacker, T., Manigart, S. (2006). “Venture capitalists’ selection process : the case of biotechnology proposals”, International Journal of Technology Management, Vol. 34, N°1/2, p. 28-46.

- Baudry B. et Dubrion B. (dir.) (2009), Analyses et transformations de la firme. Une approche pluridisciplinaire, Paris, La Découverte, coll. Recherches.

- Bertalanffy, L.Von., 1968 (2002). Théorie générale des systèmes. 2e édition, Paris : Dunod, 308p.

- Bonneau, L. (2007). « Inter-organisational Time : The Example of Quebec Biotechnology », International Journal of Innovation Management, vol. 11, n°1 (March), pp. 139-164.

- Boutinet J.-P (1993), Anthropologie du projet, Paris, PUF.

- Bréchet J.-P. et Desreumaux A. (2010), « Agir projectif, action collective et autonomie », Management International, vol. 14, n°4, p. 11-21.

- Bréchet J.-P. (1994), « Du projet d’entreprendre au projet d’entreprise », Revue Française de Gestion, n° 99, p. 5-15.

- Bréchet J.-P. (2010), « L’entreprise et son projet : les médiations du pouvoir managérial », Revue Française de Gestion, vol. 6, n° 205, p. 13-35.

- Bréchet J.-P. et Prouteau L. (2010), « A la recherche de l’entrepreneur. Entre économie et sociologie : une figure de l’agir projectif », Revue Française de Socio-Economie, n° 6, p. 67- 82.

- Bréchet J.-P., Schieb-Bienfait N. et Desreumaux A. (2009), Les figures de l’entrepreneur dans une théorie de l’action fondée sur le projet, Revue de l’Entrepreneuriat, vol. 8, n° 1, p. 37-54.

- Bréchet, J.-P. & Tougeron, P.-Y. (2008), « Pour une approche régulationniste de la gouvernance », Economies et Sociétés, Cahiers de l’ISMEA, n°10, série Economie de l’Entreprise, n° 19, p. 1931-1969.

- Bréchet, J.-P. (2008), « Le regard de la théorie de la régulation sociale de Jean-Daniel Reynaud », Revue Française de Gestion, vol. 34, n° 184, p. 13- 25.

- Charreaux, G & Wirtz, P. (2006), Gouvernance des entreprises. Nouvelles perspectives, Paris, Economica.

- Charreaux, G. (2003), « Gouvernement d’entreprise », dans Allouche, J. (coord.), Encyclopédie des Ressources Humaines, Paris, Vuibert, p. 628-640.

- Charreaux, G. (2008), « À la recherche du lien perdu entre caractéristiques des dirigeants et performance de la firme : gouvernance et latitude managériale », Economies et Sociétés, Cahiers de l’ISMEA, n°10, série Economie de l’Entreprise, n° 19, p. 1831-1868.

- Chesbrough, H.W., (2003). Open innovation : the new imperative for creating and profiting from technology. Boston, Mass. : Harvard Business School Press, xxxi, 227p.

- Chesbrough, H.W., (2006). Open business models : how to thrive in the new innovation landscape. Boston, Mass. : Harvard Business School Press, xvi, 256p.

- Crozier, M. & Friedberg, E. (1977), L’acteur et le système, Paris, Seuil.

- David A., Hatchuel A. et Laufer R. (coord.) (2000), Les nouvelles fondations des sciences de gestion, Paris, Vuibert, collection FNEGE.

- Desmarteau, R. et Saives, A.-L., (2003). « Modéliser une grappe industrielle de compétences : le cas des entreprises de biotechnologie de la région de Montréal », Revue Gestion, vol. 28, n° 1, p. 75-86.

- Desmarteau, R., & Saives, A-L., (2008), « Opérationnaliser une définition systémique et dynamique du concept de modèle d’affaires : cas des entreprises de biotechnologie au Québec », Actes dela XVIIe conférence internationale de l’AIMS, Nice, 28-31 Mai.

- Desmarteau, R., et Saives, A-L., (2006). « Les très petites entreprises de biotechnologie sont-elles contre-nature ? Découvrir leur identité au Québec (Canada) en explorant leur modèle d’affaires », Revue Internationale PME, vol. 19, n° 1, p. 35-68.

- Desreumaux A. et Bréchet J.-P. (1998), « Quelle(s) théorie(s) de la firme pour les sciences de gestion ? » Economies et Sociétés, série Sciences de Gestion, n° 8-9 : 539-566.

- Desreumaux, A. et Bréchet, J.-P., (2009), « Quels fondements pour les théories de la firme ? Plaidoyer pour une théorie artificialiste de l’action collective fondée sur le projet », in Baudry, B. et Dubrion, B. (dir.), Analyses et transformations de la firme. Une approche pluridisciplinaire, Paris, La Découverte, p. 61-83.

- Emirbayer M. et A. Mische (1998), « What is Agency ? », American Journal of Sociology, vol.103, number 4, p. 962-1023

- Eymard-Duvernay, F. (1986), « La qualification des produits », in Salais R. et Thévenot L. (eds), Le travail. Marché, règles, conventions, Paris, INSEE-Economica, p. 293-247.

- Friedberg, E. (1993), Le pouvoir et la règle, Paris, Seuil.

- Gomez, P.-Y. (1994), Qualité et théorie des conventions, Paris, Economica.

- Hatchuel A. (2000), « Quel horizon pour les sciences de gestion ? Vers une théorie de l’action collective », in David et al. (2000).

- Hatchuel A. (2002), « Towards Design Theory and Expandable Rationality : the Unfinished Program of Herbert Simon”, Journal of Management an Governance, 5 : 3-4, p. 260-273.

- Hatchuel A. (2005), “Towards an Epistemology of Collective Action : Management Research as a Responsive and Actionable Discipline”, European Management Review, 2, p. 36-47.

- Joas H. (1999), La créativité de l’agir, Paris, Cerf.

- Karpik, L. (1989), « L’économie de la qualité », Revue Française de Sociologie, XXX/2, avril-juin, p. 187-210.

- Karpik, L. (2007), L’économie des singularités, Paris, Gallimard.

- Le Moigne, J-L. et Morin, E., (2007), Intelligence de la complexité : épistémologie et pratique, Colloque de Cerisy, Éditions de l’Aube.

- Le Moigne, J-L., (1990). La modélisation des systèmes complexes, Éd. rev. et corr. Coll. « Afcet systèmes ». Paris : Dunod, 178p.

- Martinet A-C. (1984), Management stratégique, organisation et politique, Paris, McGraw-Hill.

- Morin E. (1977), La Nature de la Nature (La Méthode t. 1), Paris, Seuil (nouvelle édition coll. « Points Essais », 1980).

- Morin E. (1980), La Vie de la Vie (La Méthode t. 2), Paris, Seuil (nouvelle édition coll. « Points Essais », 1985)

- Niosi, J., Cloutier, M., Lejeune, A.et al., (2002). Biotechnologie et industrie au Québec. Montréal : Transcontinental, 330p.

- Parolini, C., (1999). The value net, Chichester, John Wiley and sons.

- Pisano, G. P., (2006). « Can Science Be a Business ? Lessons from Biotech », Harvard Business Review, Vol. 84, N°10, p. 114-125.

- Porter, M.E., (1998). « Clusters and Competition, New Agendas for Companies, Governments, and Institutions », On Competition, Harvard Business School Press.

- Reynaud J.-D. (1989), Les règles du jeu, Paris, Armand Colin (nouvelles éditions augmentées, 1997, 2003).

- Saives, A.-L., Desmarteau, R.H., & Seni, D., (2005). « Vers une conception des bio-industries », Économies et Sociétés, série « Dynamiques agroalimentaires », vol. 27, n°5, pp.957-968.

- Saives, A-L, Desmarteau, R.H. et coll., (2008). « Décoder l’hybride de la « coopération créatrice » : le cas des PME de Biotechnologies au Québec (Canada) » Actes du 9econgrès CIFEPME (Congrès International sur l’entrepreneuriat et la PME), Louvain la Neuve, 29-31 Octobre.

- Saives, A-L., Desmarteau, R.H. et Ebrahimi, M., (2007). « L’industrie du médicament : de la chaîne au réseau. Enjeux stratégiques et managériaux ». In La Chaîne des médicaments, perspectives pluridisciplinaires, p. 167-198 : PUL, collection Santé et Société.

- Salman, N., and Saives, A.-L., (2005). “Indirect network position of biotech firms : an intangible resource for innovation”, R&D Management, Vol. 35, N° 2, 203-215.

- Simon H. (1991), Sciences des systèmes, sciences de l’artificiel, (traduit de l’anglais par J.-L. Le Moigne, Paris, Dunod (1ère édition, 1969, MIT).

- Statistiques Canada, (2007). Résultats choisis de l’Enquête sur l’utilisation et le développement de la biotechnologie de 2005. Section des sciences de la vie, DSIIE, Ministère de l’industrie, décembre.

- Wirtz, P., 2006. « Compétences, conflit et création de valeur : vers une approche intégrée de la gouvernance », Finance Contrôle Stratégie, vol. 9, p. 187-221.

- Wirtz, P., 2008. « Les firmes entrepreneuriales ont-elles un système de gouvernance spécifique ? », papier de recherche, Cahier du Fargo n°1080701, version du 18 juillet, Coactis, Université de Lyon 2, 31 p.

10.7202/044656ar

10.7202/044656arParties annexes

Biographical notes

Jean-Pierre Bréchet is a professor at University of Nantes (IEMN-IAE), and researcher within the Laboratory of Economy and Management of Nantes (LEMNA). He was president of the National Association of the IAE and president of Permanent Scientific Council of the Strategic Management International Association (AIMS). For several years, his researches plead for a Project-Based View of the firm.

Robert H. Desmarteau, Ph.D. is full professor of corporate strategy at the Department Strategy, Social and Environmental Responsibility, in the School of Management at the University of Quebec at Montreal (UQAM). He is also, since 2008, the Director of the ESG UQAM Executive MBA program delocalized over four continents in 14 countries. His research interests and publications focus on business models and governance of biotechnology firms, modeling of bio-clusters, and modeling governance best practices in healthcare organizations including the development of social capital in health facilities.

Anne-Laure Saives is full professor of strategic management at the Department of Management and Technology, School of Management, University of Quebec at Montreal. She coordinates the Group for Enterprise Management Studies in Bio-industries (GEMS-Bio) at UQAM. She has published articles on biotech clusters, biofood/biotech firms’ territorialisation strategies and biotechnology firms’ business models. Main book (in French): “Territoire et compétitivité de l’entreprise” (L’Harmattan, 2002).

Parties annexes

Notas biograficas

Jean-Pierre Bréchet es profesor de Ciencias de Gestión al Instituto de Economía y de Gestión de Nantes - IAE (Laboratorio de Economía y de Gestión de Nantes Atlantique, LEMNA). Fue directivo del IAE de Nantes, presidente de la Asociación Nacional de los IAE, y presidente del Consejo Científico Permanente de la Asociación Internacional de Gestión Estratégica. Sus búsquedas pleitean por una teoría de la empresa fundada sobre el proyecto o Project-Based View.

Robert H. Desmarteau es profesor titular de la materia Estrategia de Empresa del Departamento de Estrategia, Responsabilidad Social y del Medioambiente en la Escuela de Ciencias de la Gestión (ESG) de la Universidad del Quebec en Montreal (UQAM). Es también, desde 2008, Director del programa ESG UQAM MBA para ejecutivos descentralizados, en 14 países de los cuatro continentes. Sus publicaciones e intereses de investigación tratan sobre los modelos de negocios y la gobernabilidad de las empresas de biotecnología; la creación de modelos de racimos bio-industriales y la creación de modelos a partir de las mejores prácticas de gobernabilidad, incluyendo el desarrollo del capital social en los establecimientos de salud.

Anne-Laure Saives es una profesora titular de gerencia en el Departamento de Gerencia y Tecnología de la Escuela de Ciencias de la Gerencia, en la Universidad de Quebec localizada en Montreal (UQAM). Ella coordina el Grupo de Investigación y de estudios sobre la administración de empresas Bio-Industries (GEME-Bio) en la UQAM. Ella es la autora de "Territoire et compétitivité de l’entreprise "("El Territorio y la competitividad de la empresa) (L’Harmattan, 2002). Sus trabajos se concentran en la estrategia espacial y territorial, el análisis de estrategias territoriales de compañías y en los grupos bio-industriales (biotecnología, bioalimentaria).

Liste des figures

Figure 1

Le jeu de la régulation mixte : rencontre de régulations et échange de comportements

Figure 2

Cartographie des discours des gestionnaires des entreprises de biotechnologie québécoises sur la gouvernance de leur projet[17]

Figure 3

Règles partagées et discutées dans la régulation mixte des entreprises de biotechnologie québécoises