Résumés

Résumé

Rompant avec une longue tradition de financement public, certaines grandes institutions muséales européennes voient la part de leur financement privé augmenter considérablement. Cette évolution s’accompagne de la possibilité d’investir cet argent sur les marchés financiers à travers des endowment funds. L’objectif de cet article est de proposer un éclairage sur ce nouveau moyen offert aux musées de gérer leur capital financier. Pour se faire, nous examinerons le système muséal américain où les endowments sont la règle. Cette analyse nous permettra de comprendre ce que recouvre cette notion, d’appréhender ses modalités de mise en oeuvre et de saisir les bénéfices et les risques auxquels les musées européens s’exposent.

Mots-clés :

- musée,

- structure de financement,

- endowment,

- fundraising

Abstract

Breaking with a long tradition of public financing, European museum institutions experience a drastic increase of the part of their revenues coming from private sector. At the same time, they can invest this money on financial markets through endowment funds. This article proposes to highlight this new way museums have to manage their revenues. In this way, we analyze American museum system where endowment is the rule. This analysis allows us to understand the endowment concept, to grasp their modalities of implementation and financial management and to discuss benefits, but also risks to which European museums expose themselves.

Keywords:

- museum,

- capital structure,

- financing policy,

- endowment,

- fundraising

Resumen

Rompiendo con una larga tradición de los fondos públicos, parte de la financiación privada de algunos de los museos mas importantes de Europa se encuentra actualmente en alza. Esa tendencia viene unida con la posibilidad de inversión en los mercados financieros a través del endowment funds.

El objetivo del presente estudio, es poder mostrar este nuevo medio del que disponen dichos museos, para administrar su capital financiero, tomando como ejemplo el sistema de financiación de los museos americanos, en los cuales la vía de dotaciones es la norma general.

Este estudio nos permitirá entender el significado de este concepto, como se pone en práctica y cuales son los beneficios y riesgos a los que enfrentan los museos en Europa.

Palabras clave:

- museo,

- modo de financiación,

- endowment,

- fundraising

Corps de l’article

En 2009, l’ICOM (International Council of Museums) définit le musée comme une « institution permanente, sans but lucratif, au service de la société et de son développement, ouverte au public, qui acquiert, conserve, étudie, expose et transmet le patrimoine matériel et immatériel de l’humanité et de son environnement à des fins d’études, d’éducation et de délectation »[1]. Cette définition, qui n’a guère évolué depuis 1946, n’en fini pas de soulever des débats dans la sphère muséale, certains concepts énoncés apparaissant désormais problématiques (Mairesse, 2007). Celui qui cristallise le plus d’interrogations, au regard des nouvelles avancées des musées, est sans conteste le qualificatif de non profit (sans but lucratif).

Une rupture semble en effet s’esquisser, en raison notamment de l’évolution des rôles dévolus aux musées : si la conservation des oeuvres, leur préservation et leur restauration ont longtemps dominé, la nouvelle mission devient principalement axée sur la diffusion de ces collections vers le grand public (Caves, 2002) favorisant l’appropriation des savoirs (UNESCO, 2005). Ainsi, alors que les institutions muséales ont longtemps été considérées comme non soumises aux « forces du marché », il semble qu’elles doivent désormais s’arrimer à une logique plus « commerciale » afin de capter un plus grand nombre de visiteurs. Agrandissant leurs espaces, développant des boutiques, des restaurants, labellisant certains produits, les musées intègrent désormais de plus en plus dans leur fonctionnement l’influence grandissante de la commercialisation de la culture, mais également de la financiarisation de l’économie (Tobelem, 2005).

En effet, cette tendance à la « mercantilisation » de l’institution muséale s’accompagne d’un profond renouvellement de leur mode de financement (Mairesse et Desvallées, 2007). L’exemple du Louvre en France est caractéristique. Alors qu’en 2001, le budget global du Louvre était de 80 millions d’euros dont 70 % assurés par l’État, en 2009 son budget atteint les 230 millions d’euros avec seulement 48 % de financement public (Milot, 2009). Ce glissement sous la barre des 50 % de la participation publique n’est pas passé inaperçu dans un pays où le secteur culturel est traditionnellement subventionné par les pouvoirs publics. Mais, le débat va plus loin avec la possibilité donnée au musée d’avoir accès à un statut de fonds de dotation pour favoriser la collecte de fonds privés sur la modalité des endowment funds américains.

Ce dernier point soulève actuellement de nombreuses questions en France, et plus généralement en Europe. Comment abonder un tel fonds de dotation et quelles règles de gestion suivre ? Comment un musée pourra-t-il utiliser ces nouveaux revenus ? Quels sont les effets potentiellement positifs et a contrario, quels sont les risques liés à ce type de financement ? Plus généralement, l’introduction des fonds de dotation pose la question de savoir comment faire cohabiter les logiques managériales, financières, philanthropiques et culturelles au sein d’organisations telles que les musées.

Afin de répondre à ces différentes questions, cet article se propose d’examiner le modèle de financement des musées américains où les endowments sont la règle. Cette analyse nous fournira un éclairage sur le possible avenir auquel le Louvre et d’autres musées européens doivent se préparer en optant pour ce choix de financement. Pour cela, nous reviendrons tout d’abord sur la définition de ces fonds, leur place dans les modèles culturels américains et français. Puis, nous illustrerons leur fonctionnement et leurs utilisations dans le secteur culturel américain (en prenant comme exemple le cas de grands musées). Nous détaillerons ensuite les effets recherchés par les musées à travers ce système de financement, pour finir par mettre en évidence leurs éventuelles limites. Les apports, limites, et voies de réflexion futures sont exposés en conclusion.

Les origines des endowment funds : comparaison des systèmes culturels américain et français

Le système que le Louvre souhaite développer est d’inspiration nord-américaine où la totalité des grandes institutions muséales, et plus globalement culturelles, est adossée à un fonds de dotation. En France, la Loi de Modernisation de l’Économie du 4 août 2008 (article 140) définit le fonds de dotation comme « une personne morale de droit privé à but non lucratif qui reçoit et gère des biens et droits de toute nature qui lui sont apportés à titre gratuit et irrévocable et utilise les revenus de la capitalisation en vue de la réalisation d’une oeuvre ou d’une mission d’intérêt général ou les redistribue pour assister une personne morale à but non lucratif dans l’accomplissement de ses oeuvres ou missions d’intérêt général ». Rappelons que, jusqu’à présent, quand un établissement public français disposait d’une somme importante, due à une ressource « extraordinaire », la législation lui offrait seulement deux possibilités : dépenser la somme ou la placer en bons du trésor en attendant une occasion de la dépenser (Herzberg, 2008).

Pour comprendre pourquoi le débat fait rage en France autour de ces fonds de dotation, il convient de revenir aux principes fondamentaux qui régissent les politiques et les systèmes de financement culturels aux États-Unis et en France.

Le rôle de l’État définit des systèmes culturels « idéologiquement » divergents

La première opposition fondamentale entre ces deux pays tient à l’absence, aux États-Unis, d’un Ministère consacré à la culture qui s’accompagne d’une très faible intervention directe de l’État fédéral et d’une décentralisation forte (Martel, 2006). Dans le secteur muséal, la National Gallery est ainsi le seul musée américain directement subventionné par l’état fédéral américain à hauteur de 111 millions de dollars (alors que son endowment s’élève à environ 600 millions de dollars en 2008).

Selon l’idéologie dominante aux États-Unis, cette autonomie de la culture par rapport à l’État doit permettre, d’une part, d’éviter aux politiques d’imposer un « art officiel » aux citoyens et, d’autre part, aux artistes de s’affranchir de toute forme de contrôle centralisé. La seule action qui serait du ressort d’une politique fédérale culturelle peut se formaliser par l’intermédiaire du National Endowment for the Arts (NEA), agence artistique du gouvernement fédéral pour aider les artistes et les institutions culturelles du pays. La comparaison des budgets centraux dédiés à la culture est sans appel : tandis que le budget du ministère de la culture en France pour 2010 devrait atteindre les 2,921 milliards d’euros[2], celui demandé par le NEA serait de seulement 161,3 millions de dollars[3].

Seulement, il convient de prolonger l’examen de ces systèmes au-delà du seul rôle de l’État. En effet, aux États-Unis, les affaires culturelles sont plutôt du ressort de centaines d’agences publiques locales qui financent la culture à plusieurs niveaux (États fédérés, comtés et villes). En France également, les différentes politiques de décentralisation ont accru le rôle des entités locales (villes, départements, régions) qui sont désormais les premiers financeurs publics de la culture en France (50,3 % du financement de la culture en 2007). Mais, il est extrêmement difficile de s’y retrouver dans la multitude des différentes subventions publiques allouées aux États-Unis. On peut simplement estimer que chaque américain se verrait allouer entre 67 et 129 euros d’argent public culturel, contre 184 pour chaque Français (Guerrin et Roux, 2006). Ainsi, le système de financement public américain peut apparaître opaque et difficile à comparer à son homologue français. Néanmoins, au final, « les deux systèmes ont des approches opposées mais un résultat proche » en termes de financement public (Guerrin et Roux, 2006).

La différence fondamentale entre le modèle américain et le modèle français concerne davantage le recours à l’argent privé.

Quand la philanthropie prend le relais : désengagement public et fundraising

Alors qu’en France, l’engagement public (central et territorial) couvre l’essentiel du financement de la culture, le système américain se finance, quant à lui, de façon déterminante grâce aux dons individuels, ces derniers se matérialisant à travers les fondations et le mécénat.

Comme le souligne Martel (2006), l’archétype de l’architecture culturelle américaine tient dans la règle du « matching fund » : cette technique conditionne l’attribution d’une subvention publique à une institution culturelle à la nécessité pour celle-ci de trouver également de son côté une somme équivalente par d’autres sources de financement. Le modèle américain favorise donc des financements croisés et variés qui se complètent et s’équilibrent, évitant ainsi à l’État et aux différentes agences publiques de s’engager durablement et de devenir responsable de la survie des institutions culturelles. Il s’agit donc moins de subventionner l’art que de soutenir l’initiative et la générosité privées. En attestent les nombreux avantages concédés aux organisations à but non lucratif américaines qui échappent notamment entièrement à l’impôt fédéral sur le revenu, à l’impôt des États sur les sociétés, à l’impôt foncier local et qui jouissent également de la possibilité de recevoir des dons déductibles des impôts pour les donateurs.

Il est également important de préciser qu’aux États-Unis ce mécénat privé n’est pas l’apanage d’entreprises cherchant à s’investir dans le domaine culturel. Au contraire, les dons proviennent majoritairement de personnes physiques. En 2007, tous secteurs confondus[4], les donations individuelles s’élevaient à plus de 229 milliards de dollars (représentant 74,8 % des donations totales), les dons des fondations privées à 38,52 milliards (12,6 %), les legs à 23,15 milliards (7,6 %) et les dons des entreprises à 15,69 milliards (5,1 %).

Comme le souligne Mulcahy (2008), les français n’associent pas la notion de philanthropie à la sphère culturelle et ils ne peuvent pas imaginer que les américains donnent chaque année quelques 14 milliards de dollars à la culture. Pour preuve, la situation en France est très éloignée de celle des USA avec seulement 1,575 milliards d’euros de dons déclarés par les foyers en 2006 et le plus souvent à destination d’organisations caritatives (Olivier et alii, 2009).

Ainsi, les dons individuels des américains représentent une manne financière capitale pour les institutions culturelles. Dans ce cadre, les musées américains se lancent régulièrement dans des programmes pluriannuels dédiés à la collecte de fonds (fundraising) grâce à des équipes de plusieurs dizaines de personnes (development office). Ces campagnes visent et prospectent les différentes sources de contributions possibles : les agences publiques, les fondations locales ou nationales oeuvrant dans le secteur d’activité ainsi que les mécènes et les particuliers. Martel (2006) souligne également l’importance du rôle des administrateurs du board of trustees dans ces opérations de fundraising. Ils sont très souvent retenus en fonction de leur potentiel de don et sont chargés de prospecter différents donateurs à travers leurs réseaux sociaux. Ainsi, les institutions muséales américaines, qui souhaitent se constituer une dotation financière en capital et atteindre une taille critique, s’appuient pour l’essentiel sur ces campagnes de fundraising.

Précisons que dans certains cas, un endowment fund pourra se constituer d’un seul coup grâce à l’octroi par une fondation d’une cash reserve grant, c’est-à-dire d’une aide massive versée en une seule fois par un financeur unique (Martel, 2006). Le cas du Louvre, dont le fonds de dotation devrait naître grâce à la manne financière apportée dans le cas du projet d’internationalisation à Abu Dhabi, se rapproche de ce cas de figure un peu exceptionnel.

La gestion financière des endowments

Afin de mieux appréhender les spécificités de la gestion financière des endowments, la littérature financière propose certaines grilles de lecture intéressantes. Celles-ci s’appuient en général sur des modélisations formelles complexes. Notre propos n’est pas de détailler ces approches, mais d’en extraire les principaux résultats. Nous pourrons, ensuite, discuter les choix d’investissements d’institutions muséales américaines disposant des endowments les plus importants.

Plan d’investissement et règle de dépense des endowments

Étant donné les sommes en jeu, il importe de comprendre comment se gèrent ces fonds. Selon Hansmann (1990), cela revient à soulever deux questions.

La première question renvoie à la répartition des fonds levés entre les différentes classes d’actifs financiers (gestion de portefeuille). Pour Tobelem (2005), cette question centrale s’accompagne de la nécessaire définition d’un niveau de risque acceptable pour l’institution culturelle et de la possibilité de faire appel à plusieurs gestionnaires de fonds en vue de diviser les risques.

La seconde question renvoie à la règle de dépense (spending rule) choisie pour un endowment donné. Il s’agit alors de déterminer quel pourcentage de la valeur de l’endowment peut être utilisé pour financer l’organisation propriétaire du fonds. À la création des endowments aux États-Unis, la règle de dépense des seuls intérêts du capital guidait les principes de gestion de ces fonds. Actuellement, certains endowments américains s’autorisent à dépenser une part du capital. Dans les faits, une rupture s’est dessinée dès les années 60, quand les endowments ont commencé à appliquer le concept de « Total Return » (rentabilité composée des plus-values, dividendes et coupons) à la suite des publications d’études par la fondation Ford (Fondation Ford, 1968). Dès lors, la dépense d’une part raisonnable des fonds de dotation fut autorisée (Russell, 2006) et cette pratique fut formalisée en 1972 dans la loi dite « Uniform Management of Institutional Funds Act » (UMIFA) adoptée par la plupart des états américains. En France, la loi prévoit que les fonds de dotation peuvent consommer une partie de leur capital sous la condition que ceci soit prévu dans les statuts du fonds. Toutefois, cette consommation éventuelle de capital a des incidences fortes, puisqu’elle implique la perte de l’exonération de la fiscalité sur les revenus du patrimoine. On peut penser qu’une telle modalité désincite fortement l’inscription dans les statuts d’un principe de consommation de capital.

Comment investir et comment dépenser sont donc les deux interrogations clés à considérer pour une bonne gestion financière d’un endowment. Mais, il convient, en réalité, de noter que ces deux questions sont intimement liées, puisque la manière dont les fonds sont investis détermine in fine le taux de dépense. Selon Russell (2006), la règle de Micawber permet de comprendre le lien entre allocation d’actifs et règle de dépense. Cette règle indique que la somme de la rentabilité des investissements (revenus, coupons, dividendes), des plus-values réalisées (ou latentes) et des autres revenus non liés au capital du fonds est égale à la somme du taux de dépense (pourcentage de l’actif de l’endowment consommé chaque année) et du taux de croissance du fonds. Ce taux de croissance est déterminé de manière résiduelle : une fois les valeurs des trois autres variables connues, on en déduit le taux de croissance du fonds. Dans cette règle, toutes les variables sont exprimées en pourcentage de la valeur de marché de l’endowment. Ainsi, si la rentabilité des investissements est de 8 % par an, les autres revenus de 0 % et que 5 % de l’endowment sont dépensés chaque année, alors le fonds croît de 3 % par an.

En cas de rentabilité insuffisante des placements, le taux de dépense sera impacté à la baisse ou la valeur du fonds diminuera. Arshanapalli et alii (2004) notent que la fixation d’une règle de dépense revient à s’interroger sur la manière dont on alloue les fonds entre différentes classes d’actifs financiers et à déterminer le montant des retraits à effectuer pour les dépenses courantes.

Par ailleurs, Merton (1993), à partir d’un modèle mathématique, montre que la stratégie d’investissement d’un endowment doit être établie en considérant les autres sources de financement de l’organisation concernée (non endowment cash flow). Dans ce cas, la règle de dépense de l’endowment est fonction de la règle de dépense globale fixée par l’organisation et de l’évolution des flux monétaires autres que ceux issus de l’endowment. L’auteur ne donne donc pas de règles simples relatives au montant à investir en actions par exemple. Arshanapalli et alii (2004), Dybvig (1999), Bajeux-Besnainou et Ogunc (2006) et Thaler et Williamson (1994), quant à eux, montrent qu’il est préférable pour ce type de fonds d’investir une large partie de l’actif en actions et le reste de l’actif en investissements peu risqués afin d’assurer un minimum de revenu et de satisfaire ainsi la règle de dépense.

De tels résultats sont en accord avec ce qui est habituellement observé sur les marchés financiers. Les obligations et les bons d’État procurent des rentabilités moindres que les actions qui sont plus risquées que les autres actifs financiers cités (Dimson et Marsh, 2001). Toutefois, à long terme, les actions sur-performent les autres actifs financiers : 1 $ investi en actions américaines (obligations de l’État Américain) fin 1925 vaut 174,8 $ (8,5 $) fin 2008 (Ibbotson SBBI Classic Yearbook 2009).

Dans cette logique, certains musées choisissent des options risquées en privilégiant des investissements en capital risque (venture capital) ou encore dans des fonds spéculatifs (hedge funds). Notons que l’arbitrage entre les choix d’investissement est déterminé par le conseil d’administration du fonds de dotation (board of trustees) ou par les gestionnaires du fonds eux-mêmes.

La réalité de la gestion des endowments : les exemples des grands musées américains

À présent, considérons la manière dont les plus grands musées américains ont investi leurs fonds de dotation. À cette fin, nous utiliserons les données mises à la disposition du public par le NCCS (National Center for Charitable Statistics) pour identifier les plus grandes institutions muséales américaines en fonction de la taille d’actifs figurant au bilan des musées. Nous avons pris le parti de limiter notre analyse aux 10 institutions muséales les plus importantes des États-Unis (tableau 1)[5] afin de rester dans un cadre comparable à celui que pourrait devenir l’endowment du Louvre en France. L’idée sous-jacente est que seules les plus grandes organisations seront à même d’initier une gestion financière professionnelle en accord avec ce qui est préconisé dans les modèles théoriques évoqués précédemment. En effet, une telle gestion suppose des coûts d’entrée élevés tant en termes pécuniaires qu’en termes d’apprentissage. Précisons, enfin, que notre choix s’est vu contraint en raison de la difficulté à collecter des données sur les endowments des institutions muséales américaines : nombre de musées ne diffusent pas leurs rapports annuels sur Internet.

Tableau 1

Les 10 plus grands musées américains (année 2006, en milliers de dollars)

Afin de déterminer l’allocation d’actifs des endowments de ces musées (tableau 2), nous avons examiné les derniers rapports annuels disponibles pour ces institutions (indisponibles pour le Museum of Fine Arts et la Nelson Gallery Foundation). Nous y avons identifié quatre classes d’actifs financiers :

les actifs monétaires : cette classe d’actifs comprend les titres d’État de court terme et les investissements dans les fonds monétaires;

les obligations : dans cette classe d’actifs apparaissent les titres négociés sur le marché (détention directe de titres) et les investissements dans les fonds investis en obligations;

les actions : dans cette classe d’actifs figurent les titres négociés sur le marché (détention directe de titres) et les investissements dans les fonds investis en actions;

les alternatifs : cette catégorie, assez hétérogène, est composée d’investissements dans des hedge funds, dans le domaine du capital risque (private equity) et les prises de participation dans des entreprises.

Tableau 2

Valeurs et parts relatives des différentes classes d’actifs des endowments de 8 des 10 plus grands musées américains (2007, exprimés %)

Cette analyse de l’investissement des endowments des plus grands musées américains montre que les choix d’allocations se portent majoritairement sur des actifs risqués. Nous avons déjà indiqué que, sur le long terme, une telle stratégie est la plus prometteuse. Toutefois, si l’on considère un horizon plus court, les résultats d’une telle stratégie peuvent se révéler nettement moins profitables. Ainsi, 1 dollar investi fin 1985 en actions américaines (obligations américaines) vaut, fin 2005, 5,3 dollars (3,2 dollars), mais 1 dollar investi fin 1989 en actions américaines (obligations américaines) vaut, fin 2009, 1,8 dollars (3,2 dollars) (Ibbotson SBBI classic yearbook 2009). Les allocations stratégiques d’actifs choisies par ces grands musées américains sont donc déterminantes en ce sens qu’elles conditionnent fortement le niveau futur des revenus dégagés par leurs fonds de dotation.

Dans la littérature financière, un certain nombre d’auteurs (Brinson et alii, 1986; Beebower et alii, 1991; Boulier et alii, 1996; Blake et alii, 1999; Ibbotson et Kaplan, 2000) montrent que l’allocation stratégique d’actifs d’un fonds (répartition entre les grandes classes d’actifs financiers) joue un rôle explicatif déterminant dans la variation des rentabilités dans le temps des portefeuilles des fonds. Brown et alii (2009) montrent que 75 % de la variabilité dans le temps des rentabilités sont expliqués par l’allocation stratégique.

Afin de prolonger notre propos, nous présentons, dans le tableau 3, les règles de dépense mises en place par 6 des 10 musées américains considérés dans cet article.

Tableau 3

Règles de dépenses des fonds de dotations des 10 plus grands musés américains (année 2007)

Ces règles de dépense sont dans l’esprit de ce qui est pratiqué traditionnellement : un pourcentage compris entre 4 et 6 % de la valeur de marché de l’endowment sur une période d’au moins 3 ans (Maginn et alii, 2007).

Reste à présent à considérer plus précisément ce que « rapportent » les endowment funds aux structures concernées, argument qui pourrait justifier en partie l’attente très forte de certains musées européens vis-à-vis de ce type de financement.

Les endowment funds : regard critique sur les effets attendus ou subis

Comme nous l’avons précédemment souligné, certaines structures muséales européennes se montrent très intéressées par la possibilité de mettre en place leur propre fonds de dotation. Cet engouement s’explique par un certain nombre d’avantages procurés par ce système. Cependant, comme les détracteurs sont également nombreux, il convient de développer en parallèle un regard critique sur les effets des endowments.

Quels arguments en faveur des fonds de dotation ?

Les effets positifs des endowment funds peuvent être définis à deux niveaux stratégiques différents : sur le plan financier et budgétaire d’une part et sur le plan artistique ou scientifique d’autre part.

Favoriser l’indépendance financière et budgétaire de l’institution muséale

Le premier argument soulevé en faveur des endowment funds est, bien entendu, d’ordre financier dans la mesure où les revenus du capital investi sur les marchés vont constituer autant de ressources supplémentaires. Ainsi, dans le cas d’évolutions favorables des marchés financiers, l’orientation très nettement portée sur les actifs risqués des endowments des grands musées américains se révèlerait être fort profitable. À titre d’illustration, en 2007 (source : rapports annuels), le Metropolitan Museum of Art a dégagé quelques 527 millions de dollars de ses investissements réalisés à travers son fonds de dotation (contre 301 millions en 2006); le Museum of Modern Art a dégagé quant à lui plus de 109 millions de dollars sur la même période (contre 68 millions pour l’exercice précédent).

En outre, adosser le financement d’une institution muséale à un endowment va permettre à cette dernière de se dégager en partie d’un certain nombre d’aléas liés à la captation de nouvelles ressources financières. On peut penser que l’existence de ce type de fonds permettra au musée de diminuer sa dépendance à l’égard des financeurs publics, lesquels ont globalement tendance à réduire leurs investissements dans le domaine culturel. Cependant, le recours aux endowment funds peut répondre également à une volonté de diminuer la dépendance de l’institution culturelle à l’égard des financeurs privés (fondations, entreprises…) qui peuvent, soit vouloir réduire leur implication financière, soit changer de priorité dans leur logiquement d’investissement.

En conséquence, disposer d’un fonds de dotation est un moyen de préserver les équilibres budgétaires de l’institution lors de périodes de difficultés financières pendant lesquelles les opérations de fundraising sont plus compliquées à mener, les dons se faisant plus rares. Ford Bell, le président de l’Association des Musées Américains (AAM), tire d’ailleurs la sonnette d’alarme devant l’effondrement des dons privés (en baisse selon lui de 30 à 40 %) depuis le début de la crise financière actuelle (Cypel, 2009). Ainsi, la Smithsonian Institution a vu ses dons privés chuter de près de 200 millions de dollars. Pour certaines institutions, ces dons vont jusqu’à disparaître totalement. C’est le cas du Musée d’Art Moderne de Seattle, soutenu par le Washington Mutual, organisme de crédit qui s’est effondré à la suite de cette crise financière.

Plus généralement, sur le plan budgétaire et financier, l’intérêt pour ces institutions culturelles est de pouvoir s’inscrire dans une perspective de long terme en s’appuyant sur le caractère relativement stable des revenus liés à l’endowment. Un fonds de dotation peut ainsi être considéré comme une forme d’investissement durable suivant l’idée du leverage prônée par certaines grandes fondations philanthropiques américaines comme la fondation Ford (Martel, 2006). Plus précisément, une telle logique permet à une institution culturelle de passer d’un mécénat de projet à un mécénat de long terme. En constituant un fonds de placement et donc en investissant sur les marchés les différents dons reçus, les institutions vont pouvoir faire de ces dons, limités dans le temps par définition, de véritables leviers capables de provoquer des réactions en chaîne à long terme. Ces réactions seront, bien entendu, directement d’ordre financier (les revenus des placements), mais pourront également être indirectement d’ordre culturel avec le financement de projet à long terme. Un endowment fund peut donc permettre à une structure de se construire de façon pérenne en développant des programmes d’investissements pluriannuels.

Favoriser l’indépendance des choix artistiques et scientifiques de l’institution muséale

Si ce type de dotation permet à l’institution muséale de se dégager de contraintes financières et budgétaires lourdes, elle a également des conséquences sur le plan des lignes artistique et scientifique qui vont être choisies.

En effet, si l’institution arrive par le biais des endowments à assurer l’essentiel de son budget de fonctionnement, elle évite dès lors de lier ce dernier aux recettes que lui procurent les visiteurs. Autrement dit, la survie du musée n’est plus liée à la réussite ou à l’échec d’une exposition. La prise de risque financier et la dépendance à l’égard du public étant réduites, le degré d’innovation artistique ou scientifique de l’institution muséale ne pourra en être que plus important.

Dans cette optique, les musées ne sont pas contraints de proposer des expositions consensuelles et fédératrices, destinées à attirer le plus grand nombre, et qui peuvent soulever des questions sur le plan de la légitimité artistique et/ou scientifique. Ainsi, aux États-Unis, on considère que la valeur de l’endowment est un bon indicateur de la capacité de développement de l’institution culturelle. Par voie de conséquence, elle permet d’apprécier la marge de manoeuvre concernant la ligne artistique qui va être adoptée par les responsables des musées. Comme l’illustre Martel (2006), le Walker Art Center de Minneapolis est une institution muséale américaine reconnue comme une des plus innovantes sur le plan artistique et la réponse à cette orientation artistique est à chercher, au moins en partie, du côté de la dotation financière du musée (185 millions de dollars) qui couvre 45 % du budget de fonctionnement.

Quels arguments pour un réquisitoire contre les fonds de dotation ?

Si ce mode de financement a des effets positifs, il présente aussi des failles. L’observation du système américain permet de mettre à jour trois limites principales.

Les incertitudes liées à la volatilité des marchés boursiers

Pour les partisans du système endowment, une telle source financement rend plus autonomes les structures en leur procurant des revenus plus sûrs et plus stables. Néanmoins, dans les faits, cette stabilité est loin d’être garantie dans la mesure où l’institution culturelle, par l’intermédiaire des fonds de dotations, accepte de se soumettre aux aléas des marchés financiers et au risque de retournement de ces derniers dans des périodes économiques difficiles.

Ainsi, l’effondrement boursier et immobilier, caractéristique de la crise financière américaine et plus globalement internationale depuis 2008, a-t-il amené un grand nombre de musées à assister à la chute vertigineuse de la valeur de leurs fonds de dotations. Kaufman (2009a) évalue cette perte en moyenne à près de 20 % de la valeur initiale des endowments des musées américains. « Depuis une décennie, les intérêts nous rapportaient 1,2 million de dollars par an. Cette année, on s’attend à ne percevoir que 100 000 dollars » déplorait très récemment Carol Hart, la directrice du Musée Vanderbilt à Centerport dans l’état de New York (Cypel, 2009). Et les exemples se multiplient : l’endowment de l’Indianapolis Museum of Art (IMA) est passé de 382 à 293 millions de dollars au cours de l’année 2008. Durant la même période, le Minneapolis Institute of Arts a vu fondre son endowment de 193 à 153 millions de dollars (Kaufman, 2009a), tandis que le Metropolitan de New York, un des plus prestigieux musées au monde, avec environ 4,3 millions de visiteurs par an, a vu ses fonds se réduire de 800 millions de dollars.

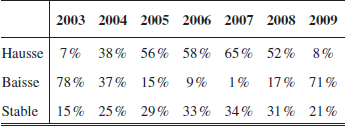

Cette crise financière de 2008 est une bonne illustration de l’influence de l’allocation stratégique d’actifs sur les performances de court terme des fonds de dotation. Comme le montre le tableau 4, issu des enquêtes annuelles effectuées auprès des responsables de musées d’art américains par l’Association of Art Museum Directors, l’année 2008 marque une évolution sensible dans le mode de financement des musées et notamment les revenus engendrés par les endowments en baisse.

Tableau 4

Évolution du revenu des endowments des musées d’art américains (2003-2009)[6]

Ainsi, suite à la crise financière majeure de 2008, les valeurs de marché et la rentabilité des endowments ont décliné massivement dès l’année suivante, les fonds étant investis largement en actifs risqués (dont les valeurs ont très fortement diminué).

Ces fortes baisses ne sont bien évidemment pas sans conséquence en termes d’expositions, d’acquisitions et de personnels (Kaufman, 2009b, Solnik, 2009) :

Réduction des dépenses de personnel : le Los Angeles County Museum of Art (LACMA) a annoncé un gel des recrutements tout comme la Smithsonian Institution ou le Las Vegas Art Museum. Le MoMa (New York) a pour sa part supprimé 10 % de ses effectifs tandis que le Metropolitan de New York sacrifiait 250 emplois et fermait plus de 10 boutiques (Panero, 2009);

Arrêt des projets d’extension des musées : le Saint Louis Art Museum et le Cincinnati Art Museum ont suspendu un projet d’agrandissement tout comme le Los Angeles County Museum of Art qui avait planifié une rénovation de son aile ouest ou encore le Museum of Contemporary Art qui a été jusqu’à fermer la Geffen contemporary annex (soit la moitié de l’espace d’exposition du musée).

De façon plus surprenante, certaines institutions muséales, confrontées à des difficultés financières pour couvrir leur budget de fonctionnement en raison de la baisse de leurs endowments, ont évoqué la possibilité de fusionner. Ainsi à Los Angeles, le County Museum of Art, la Broad Art Foundation et le Museum of Contemporary Art envisagent de se lancer dans ce type d’opérations afin de compenser des situations financières et budgétaires individuelles délicates (Wyatt, 2008).

Enfin, constatons que d’autres musées (notamment des petites structures) en ont été réduits à tout simplement déposer le bilan (comme le musée du sport new-yorkais) (Cypel, 2009).

Tobelem (1990) souligne tout le paradoxe pour les musées de vouloir s’appuyer sur les marchés financiers, par nature volatils, afin de pérenniser à long terme leur situation financière. La crise financière récente est venue apporter une bonne illustration des risques auxquels les musées américains se sont exposés par le biais de ces choix de financements.

Même s’il convient de noter que la baisse globale des revenus annuels des musées américains en 2008 résulte aussi d’une diminution de la fréquentation et des dons du public et des entreprises[7], il semble clair qu’introduire un tel mode de financement n’est pas sans danger d’un point de vue financier. Ainsi, si les grands musées européens orientent les investissements de leurs fonds de dotation dans une direction similaire à celle des grands musées américains (investissement massif en actifs risqués), ils risquent de se voir exposés à des déconvenues financières importantes en cas de baisse généralisée des marchés financiers.

On peut donc considérer que les pertes récentes subies par les grands endowments américains résultent d’une part d’un contexte macro-financier dégradé et d’autre part des choix financiers stratégiques initiés par les musées détenant ces fonds. Ce n’est donc pas uniquement le choix de se financer par de tels dispositifs qui a conduit les musées à bénéficier de financement amoindris, mais c’est aussi la manière dont les fonds de dotation ont été utilisés.

L’apparition d’un phénomène de sur capitalisation

Une deuxième limite de ce système des endowments tient au poids important que peut avoir le donateur dans le choix de l’orientation à donner aux sommes versées à l’institution muséale. Autrement dit, cette dernière n’est pas forcément libre de décider de l’affectation des dons reçus.

Or, les donateurs ne souhaitent guère donner leur argent pour alimenter le budget de fonctionnement d’une institution culturelle. Dans un souci de visibilité, ils aspirent à associer leur nom à des bâtiments ou à des salles de musées. Comme le précise Bulher (2007), cette dérive illustre du côté des donateurs, au-delà de la philanthropie naturelle, un ensemble de mobiles connexes : visibilité sociale, accès à une élite de pairs…

Si cet effet peut sembler mineur, il débouche sur un problème de sur-capitalisation (overcapitalization) des musées. Ces derniers vont obtenir des ressources financières qu’ils vont investir en capital (notamment les constructions qui se sont multipliées dans le cas des musées américains). En revanche, ils vont peiner à orienter les dons vers les budgets de fonctionnement qui, pourtant, relèvent d’une nécessité afin d’envisager la survie de la structure à court terme.

Une complexification de la gestion des institutions muséales

Enfin, l’introduction de ces logiques de mécénat privé et de gestion des fonds de dotation a contraint les musées à professionnaliser leur management avec l’arrivée à la tête des institutions muséales de véritables managers culturels. Ces institutions se sont dotées à la fois d’outils destinés à faciliter le pilotage de tels systèmes de financement et de personnels ayant des compétences pour favoriser ce pilotage. Or, l’arrivée de ces nouvelles compétences au sein d’organisation culturelles peut poser un certain nombre de difficultés.

Tout d’abord, l’importance de leurs responsabilités (notamment financières) conduit les managers culturels à solliciter des rémunérations importantes et à s’entourer d’une équipe de professionnels de haut niveau (dans les secteurs financiers, marketing, de fundraising). Ainsi, les coûts de personnel ont-ils littéralement explosé et les équipes administratives tendent à occuper une part de plus en plus importante dans l’effectif total par rapport aux postes purement artistiques ou scientifiques. Il n’est pas rare que ces postes soient inférieurs à 10 % de l’effectif total dans une structure culturelle américaine. Cette augmentation du personnel administratif s’avère parfois artificielle avec le développement d’équipes dédiées uniquement à la recherche de mécènes privés en vue d’alimenter le fonds. Ces évolutions ont pu faire l’objet de sévères critiques, notamment de la part des membres du board des institutions muséales, bénévoles et donateurs.

Plus globalement, ces modifications organisationnelles interrogent la façon dont un musée peut concilier ses objectifs de préservation, d’éducation et les objectifs propres aux gestionnaires des musées. Cela se matérialise par la difficile cohabitation des différents acteurs muséaux (conservateurs, éducateurs, gestionnaires, donateurs privés, pouvoirs publics…); cohabitation qui peut être à l’origine de situations conflictuelles au sein de la structure. Si les managers se contentent de raisonner en termes de rentabilité financière et de diversification des sources de financement, ils risqueront de s’éloigner du projet du musée et de neutraliser sa mission première : l’accès à la culture du plus grand nombre (Mairesse et Desvallées, 2004).

Cependant, l’acquisition de ces compétences de gestionnaire paraît indispensable en vue d’avoir une connaissance relativement fine des marchés financiers et de trouver un juste équilibre entre la valorisation du fonds de dotation et la sécurité recherchée. L’absence d’expertise sur la gestion de tels outils peut en effet déboucher sur des prises décisions qui conduisent à une mauvaise gestion du fonds de dotation.

Conclusion

Étudier les fonds de dotation des musées américains en vue de comprendre le système dans lequel les musées européens s’apprêtent à s’engager de plain-pied constitue la contribution majeure de ce travail. L’analyse de ces formes de financement laisse entrevoir une interaction de plus en plus forte des musées avec les marchés. Cette étude permet également de comprendre les règles qui régissent ces fonds de dotation, ainsi que les conséquences qui en résultent pour les musées sur les plans financier, budgétaire et plus globalement stratégique.

Dans cette optique, cet article met en avant l’imbrication des différentes logiques qui émerge à la suite de la mise en place de modes de financement novateurs des organisations muséales. L’émergence des endowment funds invite non seulement à repenser la logique financière de ces institutions, mais débouche par ailleurs sur une modification d’autres aspects fondamentaux de leur réalité organisationnelle (au niveau managérial, philanthropique, éthique, artistique…).

Par ailleurs, cet article interroge la possibilité de transposer un système organisationnel dans des logiques culturelles différenciées. Nous avons pu montrer que la mise en place des endowment funds dans le contexte américain est liée plus globalement à l’organisation du secteur culturel américain, à la philosophie qui l’anime ainsi qu’à la possibilité d’alimenter ces fonds par un système de mécénat privé généralisé – autant de caractéristiques qui ne sont pas présentes en l’état dans un environnement européen. L’étude du système américain invite donc à s’interroger sur la capacité des institutions muséales européennes à dupliquer cette logique organisationnelle américaine.

À ce stade, il paraît important de préciser que notre approche relève avant tout d’une logique exploratoire. De ce point de vue, cette recherche n’est pas exempte de certaines limites. Il convient de ne pas les ignorer, car elles laissent entrevoir plusieurs pistes de recherches.

Il apparaît tout d’abord important de souligner que l’allocation des différents actifs des musées américains a été observée dans une perspective statique. Il semble nécessaire de procéder à un examen des fonds de dotation des musées américains dans une perspective dynamique. Adopter cette perspective temporelle élargie devrait permettre de comprendre les liens « intergénérationnels » existants entre les placements au sein de ces fonds (Russel, 2006). Par ailleurs, cela permettrait de se rapprocher de la réalité des règles qui président à la gestion de ces fonds, puisque ces dernières intègrent des perspectives de moyen et de long termes (Olson, 2003).

Ensuite, nous avons pu voir que, dans le système américain, les endowment funds sont constitués à l’aide d’opérations de fundraising. Nous n’avons abordé que brièvement ce système amont de constitution des fonds de dotation. Il paraît pourtant central de le décrypter en vue de développer une vue globale de ce système de mécénat et de financement. Là encore, un examen du système américain apparaît comme riche de perspectives afin d’identifier les moyens mis en oeuvre lors de ces opérations de collecte de fonds, de comprendre les déterminants organisationnels (réputation, taille…) qui favorisent la captation de ces ressources financières et d’analyser les conséquences organisationnelles et les éventuelles contraintes générées par la mise en place d’un tel système.

Enfin, nous avons souhaité délimiter notre champ d’exploration à la sphère muséale. Pour autant, ce système de financement, s’appuyant sur les endowment funds, ne concerne pas simplement les musées et, par extension, les organisations culturelles. Il peut être déployé plus largement par l’ensemble des organisations à but non lucratif (hôpitaux, universités, organisations caritatives…) (Schneider et alii, 1997). Il serait donc intéressant de procéder, dans une perspective inter-organisationnelle, à une comparaison de ces différentes institutions, intervenant dans des domaines rapprochés, en vue d’identifier d’éventuels points de convergence et de rupture dans la mise en place et la gestion de ces fonds de dotation.

Parties annexes

Notes biographiques

Fabrice Hervé est maître de conférences à l’IAE de Dijon (Université de Bourgogne) où il enseigne la finance. Son laboratoire de rattachement est le FARGO-LEG (UMR CNRS 5118). Détenteur d’un doctorat et d’une habilitation à diriger les recherches, il s’intéresse à la finance de marché et, notamment, à la question de l’allocation d’actifs des investisseurs institutionnels ainsi qu’à leurs performances et à la persistance de leurs performances.

Rémi Mencarelli est maître de conférences à l’Université de Bourgogne (France) et chercheur au CERMAB-LEG (UMR CNRS 5118). Ses domaines de spécialités sont le marketing culturel et le comportement du consommateur.

Mathilde Pulh est maître de conférences à l’Université de Bourgogne (France) et chercheur au CERMAB-LEG (UMR CNRS 5118). Ses domaines de spécialités sont le marketing des arts et de la culture (comportement du consommateur et stratégies d’offre des entreprises).

Notes

- [1]

-

[2]

Conférence de presse du 01/10/09 donnée par le Ministre de la culture : http://www.culture.gouv.fr/mcc/Actualités/A-la-une

- [3]

-

[4]

Source : Giving USA (2004, 2008)

-

[5]

Pour identifier les musées, nous nous sommes appuyés sur la National Taxonomy of Exempt Entities (NTEE). Nous avons considéré uniquement les institutions pour lesquels la NTEE correspondait à A5 (Museum). Enfin, nous avons exclu la Smithsonian Institution, car celle-ci est un complexe de 19 musées.

-

[6]

Source : State of North America’s Art Museums (SNAAM) Survey 2003 à 2009 – chaque enquête reflète les données de l’année précédente

-

[7]

Source : State of North America’s Art Museums (SNAAM) Survey 2003 à 2009.

Bibliographie

- Arshanapalli, Bala G.; D’Ouville, Edmond L.; Nelson William (2004). « A New Endowment Distribution Plan: How to Insure Current Spending While Growing the Fund Corpus », Journal of Wealth Management, Spring, p. 24-28.

- Bajeux-Besnainou, Isabelle; Ogunc Kurtay (2006). « Spending rules for endowment funds : A dynamic model with subsistence levels », Review of Quantitative Finance and Accounting, vol. 27, n°1, p. 93-107.

- Beebower, Gilbert L.; Brinson, Gary. P.; Singer Brian D. (1991). « Determinants of portfolio Performance II : an Update », Financial Analysts Journal, vol. 47, n°3, mai-juin, p. 40-48.

- Blake, David.; Lehman, Bruce.; Timmermann Allan (1999). « Asset allocation dynamics and pension funds performance », Journal of Business, vol. 72, p. 429-462.

- Boulier, Jean.-François; Bourrette, Rémi; Danesi, Vladimir (1996). « Allocation stratégique et tactique d’actifs : présentation d’une méthode simple », Banque et Marchés, n° 25, novembre-décembre, p. 5-10.

- Brinson, Gary P.; Hood, Randolf; Beebower, Gilbert L. (1986). « Determinants of portfolio performance », Financial Analysts Journal, vol. 42, n° 4, p. 38-44.

- Brown, Keith C.; Garlappi, Lorenzo; Tiu, Cristian (2009). « Asset Allocation and Portfolio Performance: Evidence from University Endowment Funds », Journal of Financial Markets, forthcoming.

- Bulher, Pierre (2007). « La philanthropie aux États-Unis : quels enseignements pour la France ? » dans M. Dogan et K. Prewitt (sous la direction de), Fondations philanthropiques en Europe et aux États-Unis, Éditions de la Maison des Sciences de l’Homme, Paris, p. 1-24.

- Caves, Richard E. (2002). Creative Industries, Contracts Between Arts and Commerce, Harvard, Harvard University Press, 464 p.

- Cypel, Sylvain (2009). « Les musées américains cherchent à survivre », Le Monde, 3 mai 2009.

- Dimson, Elroy; Marsh, Paul (2001). « U.K. Financial Market Returns 1955-2000 », Journal of Business, vol.74, n°1, january, p. 1-31.

- Dybvig, Philip H. (1999). « Using Asset Allocation to Protect Spending », Financial Analysts Journal, january-february, p. 49-62.

- FondationFord, (1968). Managing Educational Endowments.Report to the Ford Foundation, The Ford Foundation, New York, 65 p.

- Guerrin, Michel; deRoux, Emmanuel (2006). « Culture : budget et pratiques. Le match France États-Unis », Le Monde, 24 novembre 2006.

- Hansmann, Henry (1990). « Why Do Universities Have Endowment », Journal of Legal Studies, vol. 19, january, p. 3-42.

- Herzberg, Nathaniel (2008). « Le Louvre veut placer sur les marchés financiers l’argent d’Abu Dhabi », Le Monde, 5 mars 2008.

- Ibbotson, Roger. G.; Kaplan, Paul D. (2000). « Does Asset Allocation Policy Explain 40, 90, or 100 Percent of Performance? », Financial Analysts Journal, vol. 56, n°1, january-february, p. 26-33.

- Ibbotson SBBI 2009 classic yearbook: market results for stocks, bonds, bills, and inflation 1926-2008 (2009). Morningstar, Inc, 300 p.

- Kaufman, Jason E. (2009a). « Museums make deep cuts in face of global financial crisis », The Art Newspaper, n°198, january.

- Kaufman, Jason E. (2009b). « How the richest US museums are weathering the storm », The Art Newspaper, n°198, january.

- Maginn, John L.; Tuttle, Donald L.; McLeavey, Dennis W.; Pinto, Jerald E. (2007). Managing Investment Portfolios: A Dynamic Process, Third Edition, CFA Institute Investment Books, Hoboken, New-Jersey, John Wiley & Sons, 240 p.

- Mairesse, François (2007). « Musée/Thésaurus », dans F. Mairesse et A. Desvallées (sous la direction de), Vers une redéfinition du musée ?, Paris, L’Harmattan, p. 167-225.

- Mairesse, François; Desvallées, André (2004). Missions et évaluations des musées, en enquête à Bruxelles et en Wallonie, Paris L’Harmattan, 2004, 238 p.

- Mairesse, François; Desvallées, André (2007). « Introduction : vers une nouvelle définition du musée », dans F. Mairesse et A. Desvallées (sous la direction de), Vers une redéfinition du musée ?, Paris, L’Harmattan, p. 13-20.

- Martel, Frédérique (2006). De la culture en Amérique, Paris, Gallimard.

- Merton, Robert C. (1993). « Optimal Investment Strategies for University Endowment Funds », dans C. T. Clotfelter et M. Rothschild (sous la direction de), Studies of Supply and Demand in Higher Education, Chicago, University of Chicago Press, 304 p.

- Milot, Olivier (2009). « Interview d’Henri Loyrette – PDG du Louvre », Télérama, n°3085, 25 février 2009.

- Mulcahy, Kevin V. (2008). « Varieties of Non-National Cultural Policies », Journal of Arts Management, Law and Society, n°38, p. 163-165.

- Olivier, C.; Clément, J.; Nanopoulos, C.; Guillemin, C; Vaccaro, A. (2009). Le don d’argent des ménages aux associations et aux fondations, Centre d’Étude et de recherché sur la philanthropie, 42 p.

- Olson, Russell L. (2003). Investing in Pension Funds and Endowments. New York, McGraw-Hill, 334 p.

- Panero, James (2009). « The culture crash », New York’s Tomorrow, 20 juillet 2009.

- Russell, Chris (2006). Trustee investment strategy for endowments and foundations, Chichester, John Wiley & Sons, 251 p.

- Schneider, William; DiMeo, Robert; Cluck, Robinson (1997). Asset Management for Endowments andFoundations. New York, McGraw-Hill, 300p.

- Solnik, Claude (2009). « For museums, financial crisis is not a pretty picture », Long Island Business News, 27 mars 2009.

- Thaler, Robert H.; Williamson, Peter J. (1994). « College and University Endowment Funds: Why Not 100% Equities », Journal of Portfolio Management, vol. 21, n°1, p. 27-37.

- Tobelem, Jean-Michel (1990). Musées et culture : le financement à l’américaine, Collection museologia, Presses Universitaires de Lyon, 317 p.

- Tobelem, Jean-Michel (2005). Le nouvel âge des musées : les institutions culturelles au défi de la gestion, Paris, Armand Colin, 328 p.

- UNESCO (2005), Vers les sociétés du savoir, Paris, Édition UNESCO, 232 p.

- Wyatt, Edward (2008). « Endowment Drying Up, a Museum Seeks Help », The New York Times, 21 novembre 2008.

Parties annexes

Biographical notes

Fabrice Hervé is an assistant professor at IAE Dijon (Université de Bourgogne) where he teaches Finance. He is researcher at FARGO-LEG (UMR CNRS 5118). He holds a doctorate and an authorization to supervise research. He is interested in financial markets analysis and, more specifically, the question of asset allocation, performance and performance persistence of institutional investors.

Rémi Mencarelli is a lecturer in management at the Université de Bourgogne (France) and researcher at CERMAB-LEG (UMR CNRS 5118). His research concerns cultural marketing and consumer behavior.

Mathilde Pulh is a lecturer in management at the Université de Bourgogne (France) and researcher at CERMAB-LEG (UMR CNRS 5118). Her research focuses on cultural marketing (consumer behavior and supply strategies of firms).

Parties annexes

Notas biograficas

Fabrice HERVE, doctor habilitado para dirigir investigaciones, es profesor asistente en el IAE Dijon (Universidad de Borgoña), donde enseña Finanzas. Es investigador en el FARGO-LEG (UMR CNRS 5118). Se interesa en los mercados financieros, en particular en la cuestión de las decisiones de inversión de los fondos de inversión y la rentabilidad y persistencia de los resultados de los fondos de inversión.

Rémi Mencarelli es profesor asistente en la Universidad de Borgoña (Francia) e investigador en el CERMAB-LEG (UMR CNRS 5118). Se especializa en el marketing cultural y el comportamiento del consumidor.

Mathilde Pulh es profesora asistente en la Universidad de Borgoña (Francia) e investigadora en el CERMAB-LEG (CNRS UMR 5118). Se especializa en la comercialización de las artes y la cultura (el comportamiento del consumidor y las estrategias de las empresas).

Liste des tableaux

Tableau 1

Les 10 plus grands musées américains (année 2006, en milliers de dollars)

Tableau 2

Valeurs et parts relatives des différentes classes d’actifs des endowments de 8 des 10 plus grands musées américains (2007, exprimés %)

Tableau 3

Règles de dépenses des fonds de dotations des 10 plus grands musés américains (année 2007)

Tableau 4

Évolution du revenu des endowments des musées d’art américains (2003-2009)[6]