Résumés

Résumé

Depuis les travaux pionniers de Beaver, Ball et Brown en 1968, une abondante littérature s’est développée autour de la problématique du contenu informatif des nombres comptables. Les scandales financiers survenus au début de ce siècle ont eu comme portée, le renouvellement de ce débat. Dans la plupart des cas, la perspective d’analyse retenue par différents travaux empiriques a été celle des entreprises managériales cotées. Dans la mesure où cette perspective d’analyse ne permet pas de saisir l’influence directe des acteurs sur la qualité des chiffres publiés, cet article propose une extension de la problématique des nombres comptables en contexte PME, la question principale étant de savoir si le profil éthique du propriétaire-dirigeant influence le contenu informatif de ces nombres. L’étude empirique porte sur les données comptables d’un échantillon de 93 PME candidates au financement bancaire. Le principal résultat mis en évidence est que les PME rationnées sur le marché du crédit bancaire sont paradoxalement celles dont la valeur comptable des actifs nets est relativement plus élevée. L’analyse permet d’établir que le profil éthique des propriétaires-dirigeants justifie ce résultat.

Mots-clés :

- Nombres comptables,

- Profil éthique des propriétaires-dirigeants,

- Passif bancaire des PME

Abstract

Since the pioneers works of Beaver, Ball and Brown in 1968, a lot of literature has been developed around the problem of accounting numbers informativeness. At the beginning of this century, the debate has been renewed by financial scandals. In most of the cases, the perspective of analysis retained by various studies was that of highly-rated manager companies. As far as this perspective of analysis does not allow to easily understand the influence of the actors on the quality of accounting numbers, this article proposes an extension of the problem in SME context, the main question being to know if the ethical profile of the owner-managers influences the informative contents of these numbers. The empirical study concerns the accounting data of a sample of 93 SME candidates to bank financing. The main result brought to light is that SME impsen rationing on the banking credit market are surprisingly the ones whose book value of the net assets is relatively higher. The analysis leads to the conclusion that ethical profile of the owner-mangers justifies this result.

Keywords:

- Accounting Numbers,

- Owners managers’ ethical profile,

- SME’s bank liabilities

Resumen

Desde los trabajos pioneros de Beaver, Ball y Brown en 1968, una abundante literatura se desarrolló en torno a la problemática del contenido informativo de los números contables. Los escándalos financieros ocurridos a principios de este siglo han tenido como alcance, la renovación de este debate. En la mayoría de los casos, la perspectiva de análisis elegida por distintos trabajos empíricos fue la de las empresas de gestión numeradas. En la medida en que esta perspectiva de análisis no permite entender la influencia directa de los protagonistas sobre la calidad de las cifras publicadas, este artículo propone una extensión de la problemática de los números contables en contexto PYME, la cuestión principal siendo saber si el perfil ético del propietario-dirigente influye sobre el contenido informativo de estos números. El estudio empírico se refiere a los datos contables de una muestra de 93 PYME candidatas a la financiación bancaria. El principal resultado puesto de relieve es que las PYME racionadas en el mercado del crédito bancario son las paradójicamente cuyo valor contable de los activos netos es relativamente más elevado. El análisis permite establecer que el perfil ético de los propietarios dirigentes justifica este resultado.

Palabras clave:

- Cifras contables,

- Profil ético de los proprietarios dirigentes,

- PYME passiva bancaria

Corps de l’article

Introduction

Dans sa version initiale, la théorie positive de l’agence envisage la Petite et la Moyenne Entreprise comme des cas extrêmes où la nécessité de « gouverner » ne se pose guère en des termes semblables à ceux d’une entreprise managériale. La séparation des pouvoirs entre propriétaires et dirigeants est en effet très tôt apparue comme la source principale des coûts d’agence. En réduisant la partie non informée à l’actionnariat, la théorie positive de l’agence a ainsi considéré que le souci de gouverner incombait principalement aux actionnaires (gouvernance actionnariale), ce qui d’office, exclut la PME comme objet d’observation pour l’étude des problèmes d’agence. En effet, un trait caractéristique généralement mis en évidence par la littérature spécialisée est la confusion entre la fonction de propriétaire et celle de dirigeant au sein de la Petite ou de la Moyenne Entreprise (PME pour la suite). Celle-ci se distinguerait aussi de l’entreprise managériale par son capital fermé, appartenant à un seul individu (ou au mieux aux membres d’une famille), aux mains duquel se trouve concentré l’essentiel des décisions stratégiques.

Dans une contribution relativement récente, Charreaux (2007) a cependant proposé d’interpréter l’entreprise comme le lieu d’une coopération mise sur pied en vue de générer un surplus ; l’équilibre ou la stabilité de cette coopération dépend alors de l’équité observée dans le partage de la « rente organisationnelle » générée à l’issue de la coopération. La coopération ne se limite pas aux ressources[2] internes à l’entreprise, mais s’étend à ses partenaires externes. La portée de cette perception est qu’elle élargit le cercle des gouvernants au-delà des actionnaires là où il en existe, pour inclure en fin de compte toutes les parties prenantes, internes ou externes à la vie de l’entreprise.

Les nombres comptables jouent un rôle central dans la représentation ainsi décrite. Ils constituent la principale source d’information et de négociation pour les parties en présence, en même temps qu’ils facilitent l’émission de signaux par les dirigeants. Les scandales financiers du début de ce siècle ont montré cet important rôle des nombres comptables, tout en soulignant du même coup la relativité de leur contenu informatif due à l’intervention volontairement opportuniste des dirigeants. Pour les entreprises cotées, une solution dominante a consisté à renforcer les mécanismes de gouvernance via l’institutionnalisation, par exemple, des comités d’audit. Dès lors, se trouve posée la question de la qualité des nombres comptables dans le cas spécifique des PME parfois contraintes à recourir aux ressources externes et généralement d’origine bancaire.

En effet, sous angle de la gouvernance partenariale, la PME ne constitue plus un objet de recherche en dehors des problèmes suggérés par la théorie de l’agence. Bien au contraire, cette théorie apparaît comme un cadre approprié à partir duquel peut être analysée la relation entre la PME et ses partenaires. Or, si l’on se réfère à l’importante littérature dédiée à l’entreprise managériale, la problématique de la qualité des nombres comptables en PME n’a pas connu beaucoup de développement.

À juste titre, cet article est une contribution à l’étude empirique de la qualité des nombres comptables en PME. Par rapport à la littérature antérieure, l’article présente plusieurs originalités. D’abord, il n’interroge pas en amont le système d’information comptable des PME (Lavigne et St-Pierre, 2002), mais il se situe en aval en posant le problème de la qualité des nombres comptables en termes de fiabilité notamment. Ensuite, son originalité est de postuler que les nombres comptables sont au centre de la relation partenariale entre la PME et les parties prenantes. Spécifiquement, l’étude se situe dans le cadre du financement bancaire des PME. Jusqu’ici, l’on s’est en effet accordé sur l’idée selon laquelle la production des nombres comptables en PME obéissait surtout à un souci de communication fiscale (Holmes et Nicholls, 1988) ; les PME n’étant pas généralement cotées, ces nombres n’auraient en conséquence aucune portée décisionnelle et encore moins contractuelle. Dans cet ordre d’idées, quand la théorie n’a pas justifié le passif bancaire parfois résiduel des PME par des comportements de rationnement propres aux banques (Stiglitz et Weiss, 1981), elle a souligné le comportement opportuniste, voire égoïste, du propriétaire-dirigeant (Myers et Majluf, 1984). Un apport du papier est dès lors la prise en compte du profil éthique du propriétaire-dirigeant en tant que déterminant de la qualité des nombres comptables. Plus que l’environnement de l’entreprise managériale où la responsabilité des acteurs est la plupart du temps collégiale, le contexte PME sied particulièrement à la vérification de l’hypothèse d’instrumentalisation des nombres comptables telle que suggérée à l’origine par la théorie politico-contractuelle de la comptabilité.

La première section du papier présente le cadre théorique de l’étude. La démarche méthodologique est décrite dans la deuxième section tandis que les résultats sont exposés dans la troisième section.

1. Le cadre théorique de l’étude

Les fondements théoriques de l’hypothèse d’instrumentalisation des nombres comptables dans le cadre de la gestion des rapports contractuels sont en premier lieu présentés. Ensuite est discutée la pertinence de cette hypothèse dans le cas singulier de l’objet-PME.

1.1. L’hypothèse d’intervention opportuniste sur les nombres comptables par la partie informée : fondements théoriques et évidences empiriques

La théorie positive de l’agence constitue un point de départ particulièrement indiqué pour l’analyse de la qualité des nombres comptables que celle-ci soit appréciée en termes de fiabilité ou en termes de pertinence. Dans la mesure où les parties sont contractuellement liées et que par ailleurs prévaut une situation d’asymétrie d’information, les nombres comptables sont censés servir d’interface ; mais Watts et Zimmerman (1978 et 1986) ont souligné que dans ce contexte, la partie informée tendra à manipuler les nombres de façon à minimiser le transfert des richesses ou ce qui revient au même, à s’approprier la rente organisationnelle.

Le premier cas concrètement envisagé par ces auteurs est celui de la rémunération des dirigeants lorsqu’il existe une clause prévoyant un bonus sur la richesse créée (bonus plan hypothesis). Watts et Zimmerman (1986) soutiennent que dans ce cas, la tendance sera celle d’une manipulation à la hausse du résultat comptable ou plus généralement de la base comptable servant au calcul du bonus. Le cas où il existe un endettement assorti d’une clause pénalisante constitue le deuxième cas de figure envisagé. Dans ce second cas, l’hypothèse émise est celle d’un comportement d’évitement consistant à manipuler les nombres comptables de façon à ne pas franchir le seuil pénalisant (debt covenant hypothesis).

Il apparaît que de manière générale, les situations envisagées par le cadre d’analyse sont celles où les nombres comptables interviennent ex-post, c’est-à-dire dans la phase d’exécution des contrats. Ce cadre d’analyse peut cependant être valablement transposé à une situation d’analyse ex-ante dans laquelle la partie non informée fait face à un risque de sélection adverse. Les nombres comptables sont alors censés signaler le type auquel fait face la partie non informée. Dans une telle situation, la partie informée dispose de deux options : produire les nombres comptables fiables, c’est-à-dire traduisant fidèlement la réalité, ou, manipuler ces derniers dans le but de donner une image positive, mais erronée de la situation financière de l’entreprise. Dès lors, la « vérité comptable » dépend du degré d’honnêteté des personnes impliquées dans la production des chiffres.

Partant de ce cadre théorique développé par Watts et Zimmerman (1986), de nombreux travaux se sont investis dans l’étude de la relation entre le comportement des intervenants de la filière des chiffres sur la qualité de ces derniers. Pour l’essentiel, seul le comportement des auditeurs a jusqu’ici retenu l’attention.

Ainsi, Ponemon et Gabhart (1990) sont les premiers à avoir transposé le modèle à six stades de Kohlberg-Rest à l’analyse du comportement des professionnels comptables. Ces auteurs soutiennent que la relation entre le jugement moral de l’expert-comptable et son niveau de développement cognitif de raisonnement est particulièrement intéressante pour comprendre la réalité et la complexité de la pratique comptable. Empiriquement, Ponemon et Gabhart (1990) ont recueilli des réponses auprès d’un échantillon de 235 professionnels canadiens et nord-américains[3]. La perspective d’analyse est une étude comparative des niveaux de développement moral cognitif et l’outil d’évaluation est le DIT[4] à six stades (version initiale). L’étude conduit à la conclusion selon laquelle les experts-comptables canadiens ont en moyenne un niveau de développement moral supérieur à celui des professionnels américains de la comptabilité. Ponemon et Gabhart (1990) évoquent des différences d’ordre culturel ou éducatif pour justifier ce résultat.

L’étude de Bernardi (1994) compte également parmi les études pionnières ayant tenté d’apprécier empiriquement le comportement des intervenants de la filière des chiffres, le postulat étant que le niveau de développement moral conditionne le type de comportement. Le modèle de base de l’étude est celui de Kohlberg-Rest. Bernardi (1994) formule l’hypothèse selon laquelle les vérificateurs ayant un degré de développement élevé, détectent (et révèlent[5]) une plus grande proportion de fraudes que les vérificateurs dont le degré de développement moral mesuré à travers le DIT est faible. Pour la vérification de cette hypothèse, Bernardi (1994) utilise une version du DIT à trois stades ; l’échantillon d’analyse est composé de 342 responsables de mission et de 152 chefs de groupe. Les individus appartiennent aux six premiers cabinets comptables canadiens. L’étude révèle que les chefs de groupe ayant un « Principle-score »[6] élevé, sont plus influencés par l’intégrité et la compétence du client. Tout en reconnaissant l’impossibilité d’accroître le niveau de développement moral des vérificateurs, Bernardi (1994) suggère néanmoins des actions de sensibilisation visant à les préparer contre les effets pervers de la fraude.

Prat dit Hauret (2003) a évalué le niveau de développement moral des auditeurs français. Un apport décisif de l’étude se situe au niveau des situations de dilemme retenues. L’auteur recourt en effet aux carnets de bord tenus par des commissaires aux comptes en exercice et retient comme problème éthique les situations dans lesquelles les commissaires durant l’exécution de leur mission, ont hésité entre la révélation de l’anomalie (ce qui serait conforme à la déontologie) et sa dissimulation. Sur un échantillon de 152 individus, le P-score moyen trouvé sur la base de l’échantillon est de 34,1 (niveau conventionnel sur l’échelle de Kohlberg [1981]).

Il ressort de cette littérature que les travaux ayant étudié la relation entre le comportement des producteurs des nombres comptables et la qualité de ces derniers, accordent une forte importance au niveau de développement moral des acteurs qui en dernier ressort, sont censés déterminer leurs comportements face à une situation professionnelle comportant une charge morale. Ensuite, ces travaux se sont essentiellement intéressés au comportement des auditeurs ou des commissaires aux comptes et ceci dans le contexte des entreprises dites managériales. D’ailleurs, un constat d’ordre général est que les entreprises cotées et donc à capital diffus bénéficient davantage d’intérêt pour la recherche en comptabilité financière, ce qui tend à exclure les PME de l’analyse. Or, le contexte PME permet un rapprochement direct entre la qualité des données comptables communiquées dans le cadre des relations contractuelles et le profil moral du propriétaire-dirigeant, qui doit-on le rappeler, est le créancier résiduel de la rente organisationnelle.

Même si dans les faits les scandales financiers du début des années 2000 sont venus confirmer les propositions formulées par Watts et Zimmerman (1986), il n’existe pas encore (du moins à notre connaissance) d’ études empiriques ayant intégré le comportement des autres[7] intervenants de la filière des chiffres comme variable susceptible de renforcer ou de réduire la capacité discriminante des nombres comptables dans un contexte d’asymétrie d’information. L’étude de la relation entre la qualité des nombres comptables et le profil éthique des préparateurs de ces nombres en contexte PME apparait ainsi comme un domaine peu ou non encore exploré.

Pourtant, les spécificités de l’objet-PME et les difficultés que ces entreprises éprouvent pour accéder aux sources de financement formelles externes contribuent à l’émergence d’un cadre particulièrement pertinent pour la problématique développée.

1.2. La pertinence du contexte PME pour l’étude de l’hypothèse d’instrumentalisation des nombres comptables

La littérature sur les PME a beaucoup insisté sur les spécificités de ce type d’organisation comparativement à la grande entreprise (Torrès, 1999). On sait, par exemple, que contrairement aux pronostics des économistes néo-classiques, la PME n’est pas une grande entreprise en devenir et encore moins une grande entreprise en réduit (Lavigne et St-Pierre, 2002).

Si l’on adhère à ces conclusions, il apparaît que les principaux thèmes de recherche en gestion jusqu’ici menés dans le cadre de la grande entreprise se doivent d’être reconsidérés dans le cas des PME. De nombreux travaux se sont évertués à reconduire en contexte PME les thèmes classiques de recherche propres à l’entreprise managériale. Gorton (1999) s’est ainsi interrogé sur l’utilisation des techniques de gestion financière par les PME, tandis que Nkongolo, D’Amboise et Garnier (1994), puis D’Amboise, Gasse et Garand (2000) ont étudié la relation entre la vision stratégique et la performance des PME. De même, la pratique de la gestion des ressources humaines en PME a été à l’origine d’une abondante littérature (Fabi et Garand, 1994 ; Julien, 1995) alors que par exemple, Pelham (2000) propose une étude de la relation entre la stratégie marketing de la petite et les autres déterminants de la performance de ce type d’organisation.

Cependant, la PME ne semble pas encore être un objet spécifique pour la recherche en comptabilité financière. Holmes et Nicholls (1988) se sont interrogés sur l’utilité de l’information comptable au sein des PME australiennes. En contexte francophone, les travaux de Chapellier (1997), Lavigne et St-Pierre (2002) ou Lavigne (1996), sont les rares à avoir envisagé l’étude des PME en rapport avec leur système d’information comptable. Selon Lavigne et St-Pierre (2002), le faible intérêt accordé à l’objet-PME (Torrès, 1999) s’expliquerait par le fait que les chercheurs en comptabilité financière assimilent encore la PME à une « petite grande entreprise », ou alors, ce manque d’intérêt, proviendrait du préjugé selon lequel les nombres comptables produits par les PME le sont uniquement dans une perspective de conformisme fiscal.

Si les rares travaux soulignés ont le mérite d’avoir envisagé la PME comme objet spécifique de recherche en comptabilité financière, ils ne se sont guère appesantis sur le rôle pourtant décisif du propriétaire-dirigeant dans la production des nombres comptables. Or, un trait particulier de la PME est l’influence du propriétaire sur les fonctions de l’entreprise[8]. La séparation des pouvoirs y est généralement absente tandis que les orientations stratégiques du propriétaire se confondent à sa propre vision du monde. Dans ces conditions, on en conclut que la qualité des nombres comptables publiés par la PME, subie fortement l’influence du propriétaire-dirigeant.

Dans le cas spécifique de la relation banque-PME envisagée dans cet article, une analyse intéressante à notre sens est celle du comportement du propriétaire-dirigeant par rapport aux nombres comptables, d’abord au moment de la formulation de la demande de financement bancaire et ensuite, durant la phase d’exécution du contrat. En postulant que les nombres comptables se trouvent au coeur de cette problématique, une question est de savoir si la partie non informée, la banque, se fonde exclusivement sur les nombres comptables communiqués ou alors intègre le profil éthique du propriétaire-dirigeant comme variable déterminante pour l’appréciation de la qualité de ces nombres.

Cette question qui s’inscrit directement dans le cadre du programme de recherche auquel a donné lieu la théorie politico-contractuelle (Dumontier et Raffounier, 1999), appelle au développement d’une méthodologie adéquate.

2. Les détails méthodologiques de l’étude

Nous commençons par une description de la base d’observation empirique de l’étude. Contrairement à une tradition devenue courante en comptabilité financière, les données d’observation ne sont pas issues d’une centrale classique ou publique[9], mais sont tirées des documents de synthèse comptable annuelle communiqués aux banques par les PME.

Nous présentons ensuite le modèle de Kohlberg-Rest à partir duquel est mesuré le profil éthique des propriétaires-dirigeants. Enfin, le modèle d’association sur lequel se fonde l’appréciation de l’influence du profil moral du propriétaire-dirigeant sur le contenu informatif des données comptables est précisé.

2.1. La base d’observation empirique

Une difficulté évidente liée à la vérification empirique de l’hypothèse formulée réside dans la nécessité de disposer non seulement des chiffres comptables sur les PME, mais également de données sur le profil éthique des propriétaires-dirigeants. En d’autres termes, la difficulté principale de l’étude s’est trouvée dans la contrainte méthodologique d’un emboîtement entre les nombres comptables de la PME et le profil éthique des propriétaires-dirigeants. Cette contrainte méthodologique explique dans une large mesure l’absence de travaux empiriques associant les nombres comptables au profil éthique des individus, bien que la relation soit défendue en théorie. En effet, la gestion opportuniste des nombres comptables suppose au préalable un comportement non éthique de la part des producteurs de ces nombres.

Contrairement au cas de l’entreprise managériale où la prise des décisions stratégiques obéit généralement à une procédure collective, le contexte PME permet une collecte de données sur l’entreprise, mais également sur la personne du principal décideur qu’est le propriétaire-dirigeant. Compte tenu de la forte influence qu’exerce ce dernier dans le processus décisionnel, on peut donc valablement postuler une relation entre les nombres comptables publiés et son profil éthique.

Suivant l’avantage analytique ainsi offert par le contexte PME, la phase empirique du travail a consisté à dépouiller les états de synthèse comptable d’environ 200 PME toutes localisées au Cameroun. Cependant, en raison de la réticence rencontrée auprès des propriétaires-dirigeants, l’échantillon final ne comporte que 93 individus.

Le tableau 1 résume la structure des états de synthèse comptable des entreprises constituant l’échantillon.

Tableau 1

Caractéristiques statistiques du passif bancaire des PME de l’échantillon

Les caractéristiques de tendance centrale sont des valeurs normées par le total du bilan (DCT07, Trésor_passif07, DLT07 et ANC06) ou par le chiffre d’affaires (Ebe06 ; RésultatNet06). L’indicateur taille est mesuré comme le logarithme népérien du chiffre d’affaires moyen des exercices 2006 et 2007.

Les trois premières colonnes du tableau décrivent le passif bancaire des PME de l’échantillon au terme de l’exercice comptable clos au 31 décembre 2007 et suivant la maturité initiale des dettes (concours bancaires de trésorerie [Trésor_Passif], dettes à court terme [DCT] ou à long terme [DLT]). Les statistiques sont obtenues en rapportant le type de financement bancaire indiqué, au passif total de l’entreprise.

Dans les trois dernières colonnes du tableau sont présentés l’actif net comptable de l’exercice 2006 (ANC06), l’excédent brut d’exploitation (Ebe06) et la TAILLE (mesurée comme le logarithme népérien du chiffre d’affaires en millions[10]). À la différence des autres, la dernière colonne n’est pas exprimée en pourcentage du passif total.

Au-delà du caractère fermé du capital des entreprises, le niveau moyen du chiffre d’affaires (environ 433 000 euros), confirme leur appartenance à la catégorie PME.

La fiabilité des variables représentatives du passif bancaire est essentiellement fondée sur la nature de ces variables. En effet, à la différence des autres composantes des états comptables, les engagements envers les tiers ne sont pas directement susceptibles de manipulation et surtout lorsque l’unité monétaire est la même pour les parties. Pour la période d’analyse considérée, il apparaît que les concours bancaires de trésorerie (Trésor_Passif07) représentent en moyenne 4,4 % du passif total des PME de l’échantillon. Le financement bancaire du besoin en fonds de roulement (DCT07) apparaît comme le mode de financement auquel les PME ont davantage eu accès : la moyenne sur ce type de concours bancaire est de fait la plus élevée relativement aux autres modes de financement. À l’inverse, le pourcentage moyen des concours bancaires en faveur du haut du bilan (DLT07) est relativement faible (soit 3,82 %).

Les autres données comptables, en l’occurrence l’actif net comptable (ANC) et l’excédent brut d’exploitation (Ebe) sont susceptibles de manipulation. Par exemple, la valeur comptable d’une immobilisation peut être opportunément fixée à partir d’une rédaction astucieuse de l’acte d’achat qui sert de base d’enregistrement en comptabilité. De la même manière, les possibilités de report en avant et/ou en arrière des charges et des produits permettent d’ajuster volontairement le résultat comptable. Dans le cas de l’échantillon observé, l’actif net comptable représente en moyenne 24 % de l’actif total de l’exercice 2006 ; l’excédent brut d’exploitation moyen est de 23 % tandis que le résultat net moyen atteint 5 % du chiffre d’affaires.

L’enseignement majeur du tableau 1 reste cependant que le passif bancaire est nul pour une bonne majorité de PME : la valeur modale est égale à zéro quel que soit le mode de financement bancaire alors que pour la médiane, seule la variable DCT07 présente un score non nul. Compte tenu de l’âge moyen des entreprises (environ 11 ans), cette configuration du passif bancaire met en évidence, au moins pour l’environnement considéré, la réticence des banques à financer les PME. Pour rappel, l’hypothèse à tester est que le profil éthique du propriétaire-dirigeant explique au moins en partie ce comportement des banques.

2.2. La mesure du profil éthique des propriétaires-dirigeants

Le niveau de développement moral a été retenu comme proxy du profil éthique des propriétaires-dirigeants. Kohlberg (1981) a suggéré l’interview comme approche de mesure du niveau de développement moral et a postulé une relation positive entre le niveau de développement de l’individu, et son comportement éthique face à une situation de dilemme comportant une charge morale. Cependant, l’appréciation du niveau de développement moral par l’interview (Moral Judgment Interview) suppose au préalable une formation adéquate de la part de l’interviewer, mais également la capacité de ce dernier à positionner l’individu sur l’échelle de Kohlberg (1981). L’inconvénient majeur est alors que deux interviewers également qualifiés n’aboutiront pas nécessairement à un résultat identique.

Pour pallier ce risque de subjectivité, James Rest (1979) a suggéré une méthode permettant d’affecter de manière objective un score à un individu en rapport avec son niveau de développement moral cognitif. Cette méthode est connue dans la littérature comme étant celle du Defining Issues Test (DIT).

Pratiquement, la méthode consiste à placer l’individu devant une situation de dilemme faisant appel à son sens de jugement éthique. Une douzaine de solutions sont ensuite formulées et soumises à l’individu qui doit indiquer en les classant par ordre d’importance décroissante, les 4 solutions qui le plus, justifient l’option choisie face au dilemme. Le calcul du « Principle-score » ou plus simplement « P-score », dépend selon Rest (1986) de l’ordre des 4 solutions considérées comme étant les plus décisives dans la prise de position finale.

Pour l’évaluation du niveau de développement moral, Rest (1979 et 1986) a construit six problèmes ayant chacun une intensité morale différente. Par rapport à la méthode de l’interview suggérée à l’origine par Kohlberg (1981), l’interviewer n’intervient pas directement dans la mise en contexte de l’individu à évaluer. Bien plus, la méthode d’administration recourt à la projection : l’individu décrit son propre comportement en restant en dehors de la situation vécue, sans faire référence à lui-même, mais à ce que devrait faire la personne supposée être en difficulté. Cette première précaution méthodologique est importante pour obtenir des réponses neutres, car le sentiment de trahison n’est pas éprouvé par l’interviewé : de toute façon, il croit parler de l’autre et non de lui-même.

La deuxième difficulté à surmonter est le biais de verbalisation. En effet, pour que le niveau de développement moral soit bien évalué, il faut que l’individu ait non seulement conscience des étapes mentales franchies face à un problème comportant une charge éthique, mais qu’il puisse transcrire par le biais du langage le processus mental. Pour surmonter cette difficulté, Rest (1986) recourt aux questions fermées : après avoir pris connaissance du dilemme, le répondant se prononce sur douze items libellés à l’avance et susceptibles d’avoir influencé sa réponse initiale.

La portée méthodologique du recours aux situations de dilemme se situe au moins à deux niveaux. En premier lieu, pour l’efficacité de l’expérience in vitro, le problème à résoudre par l’individu doit contenir une intensité morale évidente au sens de Jones (1991). Dans l’un des exemples fondateurs de la démarche de Rest (1986), M. Heinz doit ainsi choisir entre la violation de la loi (entrer par effraction et voler un médicament) et une question d’ordre morale (la survie de sa femme). La charge morale réside ici dans le caractère mutuellement exclusif des solutions. La passivité ne constitue pas une solution intermédiaire, mais une option en faveur de la mort du malade. De même, dans le cas du dilemme dit « du fugitif », la décision de dénonciation implique certes le respect de la loi, mais la méconnaissance du comportement exemplaire actuel de l’évadé. De fait, le but de l’emprisonnement n’est-il pas la rééducation ?

En second lieu, le choix initialement opéré au cours de l’expérience in vitro ne renseigne pas sur le niveau de développement moral ou sur le profil éthique de l’individu : ce sont les arguments mis en avant pour justifier le choix qui importe. Ainsi au stade dit pré-conventionnel[11], un choix possible du répondant sera de ne pas voler le médicament, car untel acte conduirait M. Heinz en prison, ou de voler le médicament parce que Heinz n’aura personne pour lui donner à manger en cas de décès de sa femme ! La personne du niveau conventionnel optera pour la mort de la femme parce que le vol est un acte socialement et légalement condamné. Enfin au niveau post-conventionnel, l’individu pourra par exemple faire valoir que le droit à la vie est un principe universel supérieur au bien matériel qu’est le médicament.

Suivant ce protocole, le niveau de développement moral des propriétaires-dirigeants des 93 PME de l’échantillon a été mesuré.

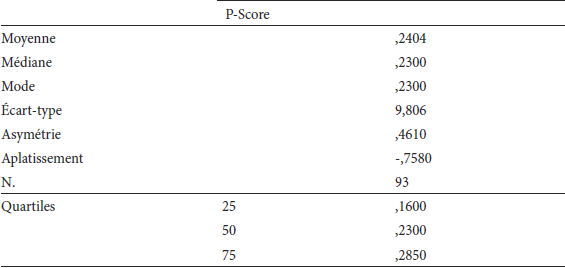

Tableau 2

Niveau de développement moral des propriétaires-dirigeants

Les P-scores sont obtenus in vitro entre janvier et juin 2008 et sur la base des trois situations de dilemme figurant en annexe. Dans un premier temps, ces situations de dilemme ont été présentées à chacun des répondants ; les réponses ont été collectées après un temps de maturation de deux à trois semaines. Cette précaution méthodologique a été jugée nécessaire pour donner au répondant un temps de recul par rapport aux réponses à formuler.

À l’origine, la démarche était fondée sur un ensemble de cinq cas de dilemme, mais la phase de pré-test a montré qu’au-delà du troisième cas, il n’était pas possible pour un grand nombre d’individus de conserver la lucidité souhaitée pour la validation des réponses[12].

Par ailleurs, le recours aux situations de dilemme inédites repose sur l’idée de Jones (1991) selon laquelle les situations de dilemme doivent contenir une charge morale évidente pour l’individu. La précaution méthodologique sur ce point a été de concevoir des situations assez proches de l’environnement des répondants, tout en maintenant une charge d’intensité morale proche et idéalement équivalente à celles jusqu’ici utilisées dans les travaux à vocation psychométrique.

À la lumière de la théorie politico-contractuelle, le tableau 2 fournit une première explication possible de la configuration du passif bancaire des PME de l’échantillon : en effet, le niveau de développement moral moyen des propriétaires-dirigeants est de 24,04 %, c’est-à-dire au regard des intervalles proposés par Rest (1979)[13], que les propriétaires-dirigeants se situent en moyenne au niveau pré-conventionnel de l’échelle de Kohlberg (1981). Par ailleurs, le quartile d’ordre 3 est de 28,50 %, ce qui signifie que 75 % des propriétaires-dirigeants de l’échantillon ont un P-score bien proche du stade pré-conventionnel que des autres stades de développement moral. Conformément aux prédictions de la théorie, ils ont donc tendance à privilégier leurs intérêts personnels face à une situation de dilemme éthique. Du point de vue comptable, ce résultat suggère que face aux chiffres comptables traduisant une mauvaise situation de l’entreprise, les propriétaires-dirigeants auront tendance à opter pour des méthodes comptables susceptibles d’améliorer artificiellement l’image de l’entité ; à l’inverse, en situation de partage de la rente organisationnelle, il aura tendance à communiquer des chiffres favorables à l’appropriation de cette dernière.

Le quasi-refus de prêter des banques se justifierait dans ces conditions par l’importance relative accordée aux nombres comptables face à une demande de financement.

2.3. La prise en compte du profil éthique dans la mesure du contenu informatif des nombres comptables

Le contenu informatif des nombres comptables au moment où ces derniers sont publiés est au coeur d’une abondante littérature depuis les travaux de Ball et Brown (1968) et Beaver (1968). Sous l’hypothèse que ces nombres sont destinés au marché boursier, ces travaux se sont surtout focalisés sur le comportement des détenteurs des capitaux au moment de leur annonce. Par exemple, le dividende joue un rôle décisif dans ces modèles généralement qualifiés de modèles de réaction, en ce sens qu’ils s’intéressent au comportement des acteurs suite à l’annonce d’un évènement.

Depuis la contribution pionnière due à Ohlson (1995), les études d’association sont quant à elles devenues courantes en comptabilité financière, notamment lorsqu’il s’agit d’évaluer l’entreprise. La problématique n’est plus de mesurer la « réaction » du marché ou de ses acteurs au voisinage de l’annonce des nombres comptables, mais de savoir si ces derniers peuvent fournir une évaluation de l’entreprise équivalente à celle du marché. En partant de l’hypothèse que le marché est efficient, l’existence d’un écart entre les deux approches d’évaluation oblige à réinterroger le modèle comptable (Dumontier et Teller, 2001).

C’est dans cette dernière perspective qu’Ohlson (1995) a suggéré un modèle linéaire de la valeur de l’entreprise prenant comme argument la situation nette de l’entreprise et le résultat. Dans sa version simplifiée, le modèle est de la forme (Dumontier et Teller, 2001) :

Avec

la valeur de l’entreprise à la date t ;

la valeur de l’entreprise à la date t ;- la situation nette en t ;

- le bénéfice net dégagé en t ;

- quant à lui est une composante stochastique ayant un caractère de bruit blanc.

En rapport avec cette formulation, le contenu informatif des nombres comptables sera d’autant élevé que le pouvoir explicatif du modèle (1) le sera et inversement.

Les études d’association semblent plus pertinentes pour les entreprises non cotées que pour celles qui font appel à l’épargne publique. Pour justifier cette différence, Amadieu et Dumontier (2001) soulignent le fait que pour les entreprises non cotées, les parties prenantes externes à l’entreprise n’engagent pas généralement de frais pour obtenir des informations par des canaux extra-comptables. En conséquence, pour ce type d’entreprises, les nombres comptables sont d’un contenu assez riche au moment où ils sont publiés. Les modèles d’association apparaissent dès lors comme opportuns pour apprécier l’importance des nombres comptables dans la décision de financement bancaire des PME.

Pour apprécier la relation postulée entre le niveau de développement moral des propriétaires-dirigeants et les nombres comptables, un test d’association de Pearson a été dans un premier temps opéré. Dans un deuxième temps, nous avons reformulé le modèle (1) dans une perspective de financement bancaire. Formellement, le modèle reconsidéré s’écrit :

- est le montant relatif d’un type de concours bancaire figurant au passif à la date t ;

- représente l’excédent brut d’exploitation[14] retardé d’une période ;

- est le score du Defining Issues Test obtenu par le propriétaire-dirigeant.

À la différence du modèle (1), la reformulation comporte des nombres comptables retardés d’une période, traduisant le fait que le passif bancaire disponible en t pour un mode de financement bancaire particulier (), s’explique par l’information communiquée au banquier en t-1. Cette dernière comprend une composante synthétique de la situation patrimoniale retardée d’une période (ANC) ainsi qu’une composante synthétisant la capacité à créer de la richesse (Ebe).

La prise en compte de cette dernière composante doit être justifiée. En effet, le coût des concours bancaires constitue pour l’entreprise en situation d’endettement une charge déductible avant distribution du bénéfice. Dès lors, le bénéfice net comptable ou distribué n’apparaît pas comme une variable pertinente d’analyse en contexte bancaire. Par contre, la capacité à dégager un surplus directement lié à l’exploitation apparaît comme un critère important d’élection au financement bancaire. C’est pour cette raison que l’excédent brut d’exploitation a été retenu comme variable exogène.

Dans la formulation (2) suggérée ci-haut, la variable P_score n’est pas datée, traduisant ainsi la stabilité relative du niveau de développement moral des individus dans le temps (Kohlberg, 1981).

En définitive, le tableau ci-dessous reproduit le dictionnaire des variables mobilisées.

Tableau 3

Dictionnaire des variables mobilisées

3. Les résultats de l’étude empirique

En rapport avec l’hypothèse principale du travail et surtout en rapport avec le profil éthique des propriétaires-dirigeants de la base d’observation empirique, les résultats attendus sont les suivants :

les variables comptables[15] sont significativement corrélées avec le niveau du passif bancaire des PME ; la portée de ce premier résultat est qu’il permet de garantir le rôle des nombres comptables en PME ;

le profil éthique des propriétaires-dirigeants améliore le pouvoir explicatif des nombres comptables ; autrement dit, la confiance fondée dans les nombres comptables à un moment donné est conditionnée par le profil éthique ;

le profil éthique des propriétaires-dirigeants reproduit plus efficacement la décision de financement des banques en faveur des PME que les nombres comptables ; ce résultat implique qu’en réalité, même si l’élément visible dans la gestion du rapport contractuel entre la banque et la PME est le dossier comptable, le profil éthique intervient comme variable latente.

3.1. Test d’association de Pearson entre les variables comptables et le passif bancaire des PME

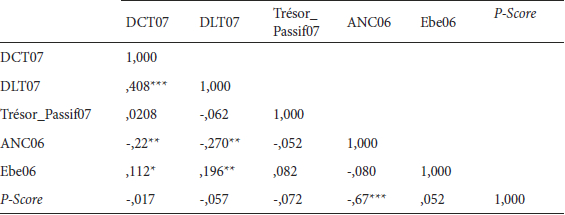

Pour la période d’analyse considérée, la première colonne du tableau ci-dessous met en évidence une corrélation positive et significative entre les financements bancaires de court terme et les financements longs. L’actif net (ANC06) est négativement corrélé au financement bancaire et ceci indépendamment du type de financement envisagé.

À l’inverse, l’excédent brut d’exploitation (Ebe06) favorise l’accès au financement bancaire et notamment l’accès aux concours bancaires de court terme et de long terme. Cependant, le niveau de corrélation est seulement de 11 % pour les dettes à court terme et de 19,6 % pour les dettes à long terme. Ce dernier résultat est somme toute logique dans la mesure où à travers les mouvements des comptes clients, les banques disposent d’un moyen de contrôle des flux de résultat. Bien plus, l’activité bancaire offre une possibilité d’accumulation dans le temps et dans l’espace de données sectorielles à partir desquelles, il est possible d’anticiper le résultat et la liquidité potentielle des clients. Dans ces conditions, le profil éthique du propriétaire-dirigeant n’est pas a priori une variable importante pour la décision d’octroi de crédit. La valeur relativement faible et non significative du coefficient de corrélation de Pearson entre le P-score et l’excédent brut d’exploitation (r = 0 ,052), confirme ce constat.

Tableau 6

Corrélations « inter » variables

*** La corrélation est significative au niveau 0.01 (bilatéral).

** La corrélation est significative au niveau 0.05 (bilatéral).

* La corrélation est significative au niveau 0.1 (bilatéral).

La dernière ligne du tableau suggère quant à elle une corrélation négative entre le P-score des propriétaires-dirigeants et toutes les autres variables impliquées dans l’analyse. Compte tenu du niveau moyen de développement moral des propriétaires-dirigeants de l’échantillon, ce résultat doit être considéré comme conforme aux prédictions de la théorie. En particulier, l’actif net comptable (ANC06) est négativement corrélé au P-score des propriétaires-dirigeants (r = -,67). Le test de significativité indique que la probabilité de se tromper sur ce résultat est de 1 %.

Pour bien comprendre la portée de ce dernier résultat, il y a lieu de rappeler que l’échantillon étudié est essentiellement constitué de PME industrielles ; cela signifie que la mise en oeuvre du processus de production au sein de ces PME nécessite un investissement relativement lourd et ceci contrairement au cas des PME commerciales par exemple dont l’actif net comptable peut être essentiellement incorporel. Le coefficient de corrélation négatif entre l’actif net comptable et le profil éthique peut ainsi être interprété, non pas comme la contestation par les banques de la qualité des actifs physiques des PME étudiées, mais comme la contestation de la valeur comptable de ces actifs. En d’autres termes, la valeur comptable des actifs communiqués par les PME candidates au financement bancaire ne semble guère digne d’intérêt ou alors, celle-ci n’est prise en compte que de manière négative. Le profil éthique des propriétaires-dirigeants est censé expliquer ce résultat.

3.2. Mesure de la contribution du profil éthique des propriétaires-dirigeants sur contenu informatif des nombres comptables

Pour mesurer la contribution du profil éthique des propriétaires-dirigeants sur le contenu informatif des nombres comptables, le modèle (2) a été estimé « avec P-score » et « sans P-score » et pour chaque mode de financement bancaire. On s’attend à un pouvoir explicatif plus élevé du modèle « avec P-score » (modèle 2) par rapport au modèle « sans P-score » (modèle 2’).

Les résultats obtenus sont repris dans le tableau suivant.

Tableau 5

Résultats d’estimation du modèle

(.)*** La statistique de Student est significative au niveau 0.01 (bilatéral).

(.) ** La statistique de Student est significative au niveau 0.05 (bilatéral).

(.) * La statistique de Student est significative au niveau 0.1 (bilatéral).

L’hypothèse d’une contribution directe du profil éthique des propriétaires-dirigeants à l’amélioration du contenu informatif des nombres comptables n’est pas vérifiée : en règle générale, l’introduction du P-score des propriétaires-dirigeants, considérés ici comme variable comptable, n’améliore pas le pouvoir explicatif des modèles estimés.

Cependant, le signe des coefficients de régression associés à la variable P-score est négatif pour le financement bancaire de trésorerie et le financement du haut du bilan, mais aucun de ces coefficients n’est significatif. Le profil éthique des propriétaires-dirigeants ne semble donc pas affecter le niveau des concours bancaires.

Par contre, bien que non significatifs, les coefficients de régression affectant l’actif net comptable sont tous négatifs, et ceci, plus particulièrement dans le cas des financements bancaires de long terme. Ce résultat traduit à notre sens un comportement de sélection adverse fondé sur la valeur de l’actif net comptable. Dans le meilleur des cas cependant, le modèle comptable estimé (« avec ou sans P-score des propriétaires-dirigeants ») n’explique de manière significative le passif bancaire des PME qu’à concurrence de 32 %. Ce résultat est surtout imputable au financement bancaire de long terme pour lequel les variables comptables sont toutes significatives (voir les deux dernières colonnes du tableau ci-dessus). Les variables comptables n’interviennent cependant pas de manière unidirectionnelle dans la décision de financement bancaire des PME. Ainsi, seul l’excédent brut d’exploitation, c’est-à-dire la capacité de la PME à créer de la richesse, conditionne positivement l’accès au financement bancaire. L’actif net comptable et le profil moral des propriétaires-dirigeants apparaissent comme des variables d’exclusion.

3.3. Test non paramétrique de la pertinence des variables comptables

Une contrainte à la validation des résultats du modèle de régression présenté ci-dessus est que les variables explicatives doivent être « normalement » distribuées. Par ailleurs, le modèle de régression linéaire permet de mesurer le pouvoir explicatif des variables sur l’ensemble de l’échantillon et non sur des groupes restreints. Pourtant, une démarche pertinente est d’opposer ex-post les PME rationnées aux PME ayant eu accès au financement. Une telle opposition a l’avantage de rendre plus visible la contribution des variables comptables étudiées à la différentiation des PME sur le marché du crédit.

Le test non paramétrique apparaît à cet effet comme une option d’analyse permettant un approfondissement de la problématique étudiée : d’abord, parce qu’il devient possible de relâcher l’hypothèse de normalité des variables exogènes et, ensuite parce qu’il devient possible d’opposer les PME rationnées aux PME non rationnées, celles-ci étant censées jouer le rôle de groupe de contrôle.

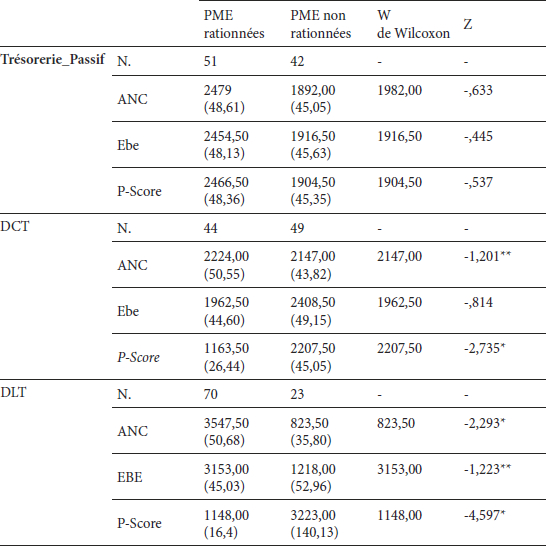

Suivant cette dernière option, le tableau ci-dessous donne les résultats du test de rangs de Wilcoxon suivant une perspective consistant à comparer les PME rationnées aux PME non rationnées. Par rapport à la problématique initiale du travail, la question est à titre de rappel de savoir si dans le cas du financement bancaire des PME, le profil éthique renforce le contenu informatif des nombres comptables.

Tableau 6

Résultats du test de rang de Wilcoxon (PME rationnées vs. PME non rationnées)

* La différence des rangs est significative au niveau 0.1 (bilatéral).

* * La différence des rangs est significative au niveau 0.05 (bilatéral).

*** La différence des rangs est significative au niveau 0.01 (bilatéral). N correspond au nombre d’individus de la sous-population ; les autres valeurs du tableau correspondent à la somme des rangs pour le mode de financement bancaire et l’indicateur spécifié en ligne. Les valeurs entre parenthèses sont des moyennes arithmétiques des rangs.

Pour les concours bancaires de trésorerie, la statistique de Wilcoxon ne révèle pas une différence particulière entre les individus. Par contre, pour les concours bancaires à court terme (financement bancaire du besoin en fonds de roulement), l’actif net comptable apparaît comme un critère net de distinction. Le tableau enseigne sur ce point que les individus peuvent être considérés comme faisant partie de deux populations distinctes, la probabilité de se tromper étant de 5 %.

Toutefois, ce ne sont pas les individus ayant un actif net comptable important en valeur qui les premiers accèdent à ce type de financement bancaire : le rang moyen des PME rationnées est de 50,55 alors qu’il n’est que de 43,82 pour les PME non rationnées. Ce résultat paradoxal est aussi observé pour le financement bancaire à long terme.

On est en droit de conclure que le relâchement de l’hypothèse de normalité conduit à la confirmation du rôle du profil éthique des propriétaires-dirigeants dans la relation banque-PME. Pour les concours bancaires à court et à long terme, le test de Wilcoxon révèle en effet que les individus n’appartiennent pas à une population homogène dès lors que le critère d’analyse est le P-score. La moyenne des rangs sur cet indicateur montre que les PME rationnées sont celles dont les propriétaires-dirigeants ont les rangs moyens les plus faibles comparativement aux rangs moyens des PME ayant bénéficié des concours bancaires sur la période.

Conclusion

Si les scandales financiers du début de ce siècle ont révélé la possibilité d’une instrumentalisation des nombres comptables particulièrement dans le cas des grandes entreprises managériales, les études sur le cas des PME restaient singulièrement en retrait sur ce thème.

Suivant les suggestions de la théorie politico-contractuelle de la comptabilité, l’hypothèse principale formulée dans cet article est qu’en contexte PME, le profil éthique du propriétaire-dirigeant, créancier résiduel de la rente organisationnelle, influence le contenu informatif des nombres comptables publiés. Pour tester cette hypothèse, l’analyse s’est empiriquement focalisée sur le cas de la relation banque-PME. Partant ainsi d’un échantillon de 93 PME candidates au financement bancaire, un modèle d’association linéaire entre les nombres comptables et le profil éthique des propriétaires-dirigeants d’une part, et l’importance relative des concours bancaires d’autre part, a été analysé. Pour apprécier l’influence marginale du profil éthique, le protocole retenu a été l’approche « avec » et « sans » profil éthique.

En premier lieu, il apparaît que lorsque le profil éthique des propriétaires-dirigeants n’est pas pris en compte en tant que variable explicative du niveau des concours bancaires (estimation « sans »), le pouvoir explicatif, ou mieux le contenu informatif des nombres comptables, est de 30 % environ, ceci dans le meilleur des cas. Ce premier résultat a été interprété comme un manque de fiabilité des nombres comptables publiés par les PME.

En second lieu, l’introduction du profil éthique des propriétaires-dirigeants, mesuré à partir du P-Score, n’accroît pas significativement le pouvoir explicatif du modèle d’association entre les nombres comptables et le passif bancaire des PME. En rapport avec le résultat précédent, ceci tend à révéler que le profil éthique agit comme une variable latente sur le contenu informatif de l’actif net comptable et cela d’autant que, le coefficient de Pearson entre les deux variables est négatif et significatif au seuil de 1 %.

Enfin, le recours au test de Wilcoxon permet de confirmer le rôle du profil éthique des propriétaires-dirigeants sur le contenu informatif des nombres comptables. En effet, les PME non rationnées sur le marché du crédit bancaire sont celles dont les propriétaires-dirigeants ont en moyenne un niveau de développement moral relativement élevé. Le profil éthique n’intervient donc dans cette coopération que de manière latente puisque la décision de financement bancaire se fond visiblement sur les nombres comptables.

Le mérite principal des résultats ainsi établis est de montrer que l’interprétation des nombres comptables fait intervenir des variables circonstancielles et latentes à l’instar du profil éthique des producteurs de ces nombres. Autrement dit, en contexte PME, plutôt que de fonder la qualité des chiffres comptables publiés sur la signature de l’auditeur, c’est davantage le profil éthique du propriétaire-dirigeant qui semble garantir la qualité de fiabilité.

D’un point de vue pratique, cette conclusion comporte une implication importante pour le propriétaire-dirigeant : l’accès au financement bancaire ne découle pas prioritairement des nombres comptables publiés, mais d’abord et avant tout du profil éthique du propriétaire-dirigeant tel que perçu par la banque. Ainsi, lorsque le propriétaire-dirigeant est perçu comme égoïste (son profil moral se situe au niveau pré-conventionnel), la banque anticipe une instrumentalisation opportuniste des nombres comptables. D’où la logique de sélection à l’envers à partir des nombres comptables.

La pertinence des conclusions mises en évidence reste liée à la qualité des outils d’analyse mobilisés. Ainsi, dans le cadre de la problématique étudiée, autant la mesure du profil éthique apparaît comme une nécessité incontournable, autant l’outil de mesure utilisé peut être discuté. L’assimilation entre le profil éthique et le profil moral, et plus encore, entre le profil moral et le comportement du propriétaire-dirigeant, témoigne d’une faiblesse méthodologique évidente. De même, la nature du modèle d’association entre les nombres comptables et le profil éthique des producteurs de ces nombres, apparaît comme une voie de recherche à approfondir.

Pourtant, au-delà du champ des recherches en PME, l’avenir des sciences de gestion paraît intimement lié à l’efficacité des outils de mesure et de modélisation des paramètres cognitifs propres aux acteurs.

Parties annexes

Annexe

Situations de dilemme

• Situation de dilemme nº 1 : Optimisation fiscale et surestimation du résultat net attendu par le banquier

Dans une grande compagnie de transport, le chef comptable sait qu’en raison de l’état de l’infrastructure routière, un matériel acquis en début d’exercice a perdu environ la moitié de sa valeur. Conformément aux dispositions du droit comptable en vigueur, le chef comptable sait que l’amortissement comptable doit tenir compte de la valeur vénale, mais une dotation annuelle opérée sur cette base réduirait considérablement le résultat net de l’exercice. Comme la compagnie de transport se trouve en difficulté et ambitionne de solliciter un emprunt, le résultat net a été déterminé en appliquant un coefficient d’amortissement fiscal, ce qui conduit à un bénéfice net de 10 000 000 FCFA (environ 15 250 euros) au lieu d’une perte de 5 000 000 (environ 7 620 euros).

Ce montage financier est découvert par un inspecteur d’impôt.

Doit-il informer le banquier ?

• Situation de Dilemme nº 2 : Prélèvement de caisse sans accord de l’entreprise

À la veille des opérations d’inventaire, la fille aînée de M. Sandjo, directeur non-associé d’un supermarché, vient d’être victime d’un accident de circulation qui nécessite une évacuation immédiate. Le coût de l’opération est de 20 000 euros environ, mais M. Sandjo ne dispose que du quart de la somme et ne peut disposer du complément que dans deux semaines. En sa qualité de directeur, M. Sandjo détient la clé du coffre-fort du supermarché et il sait que le contenu du coffre sera inventorié le lendemain. Par ailleurs, M. Sandjo n’est pas certain d’obtenir un prêt par la voie hiérarchique. Il décide donc et sans autorisation préalable de sa hiérarchie, de prélever nuitamment la somme manquante pour l’évacuation de sa fille aînée.

M. Sandjo doit-il à votre avis prélever la somme en question ?

• Situation de Dilemme nº 3 : Conflit entre un propriétaire-dirigeant et sa clientèle

M. Pimi dirige depuis trois ans une petite entreprise spécialisée dans la distribution de produits alimentaires. Pour des besoins liés à l’expansion de la société, M. Pimi doit recruter un chimiste ayant une grande expertise dans la conservation des produits vivriers. Les candidats ayant le profil recherché étant assez rare, M. Pimi doit décider du recrutement d’un postulant, doté d’une très bonne expérience, mais non originaire de la même tribu que M. Pimi. En réalité, les origines du postulant ne constituent pas un inconvénient pour M. Pimi, mais sa clientèle est très attentive sur ce type de considération. Une décision favorable entraînerait sans doute une perte consistante de part de marché.

M. Pimi doit-il renoncer à la décision de recrutement ?

Note biographique

Alexis Ngantchou est professeur agrégé des sciences de gestion. Il enseigne à la Faculté d’économie et de gestion appliquée de l’Université de Douala (Cameroun) où il a été chef du Département de finance et comptabilité (2010-2013). Il est par ailleurs directeur du Département comptable du cabinet Alpha Consulting (Douala, Cameroun). Ses travaux sont principalement orientés vers la normalisation comptable internationale et l’audit financier, la manipulation des nombres comptables en PME et le contrôle de gestion en PME.

Notes

-

[1]

Cet adjectif est censé être l’équivalent de l’expression anglo-saxonne « informativeness » (Dumontier et Raffournier, 1999) ; certains auteurs préfèrent l’expression « contenu informationnel ».

-

[2]

Charreaux (2007) considère que les ressources sont apportées par des individus ; l’auteur propose d’ailleurs une grille de classification des partenaires de l’entreprise en indiquant pour chaque catégorie, la nature de la ressource affectée à la coopération et la nature de la rémunération attendue.

-

[3]

Allusion aux États-Unis d’Amérique.

-

[4]

Difining Issues Test, outil d’évaluation psychométrique dont la première version a été élaborée par James Rest (1979).

-

[5]

Souligné par nous-mêmes.

-

[6]

Le Principle-Score (P-score) est l’indicateur de mesure du niveau de développement moral dans la construction de James Rest. Un P-score élevé, c’est-à-dire supérieur à 54 % selon Rest, signifie que face à une situation réelle comportant une charge morale (situation de dilemme éthique), l’individu privilégiera la solution qu’il juge utile et universelle et non celle qui maximise sa fonction-objectif personnelle.

-

[7]

En effet, les commissaires aux comptes et les auditeurs interviennent en aval de la filière de production des nombres comptables. En amont et selon l’organigramme et la taille de l’entreprise, se trouvent par exemple les teneurs des livres comptables dont le niveau de développement moral en relation avec la qualité des nombres comptables ne semble pas encore avoir fait l’objet d’une étude sérieuse.

-

[8]

Van Caillie (2004) parle d’ailleurs d’une interpénétration de la fonction-objectif du propriétaire-dirigeant et des fonctions propres à l’entreprise.

-

[9]

À l’instar des bases de données comme Wordscope ou Diane.

-

[10]

Le chiffre d’affaires est exprimé en francs CFA. (1 euro = 656 francs CFA environ).

-

[11]

Kohlberg (1981) distingue trois stades de développement moral correspondant chacun à un type de comportement éthique. Le premier stade est le niveau pré-conventionnel où l’individu privilégie ses choix au détriment des attentes sociales ; le deuxième stade, dit niveau conventionnel correspond à celui où l’individu obéit aux exigences de sa société et ceci au prix de ses intérêts propres ; le dernier stade est le niveau post-conventionnel où l’individu agit sur la base des principes qu’il juge profitable à l’humanité.

-

[12]

En général, après avoir suggéré les réponses pour les trois premières situations de dilemme.

-

[13]

Dans la formalisation de Rest, les individus qui obtiennent un P-score inférieur à 27 % sont du niveau pré-conventionnel ; si le score obtenu par l’individu est compris entre 27 % et 41 %, l’individu est considéré comme étant du niveau conventionnel ; les individus ayant un P-score supérieur à 41 % sont du niveau post-conventionnel.

-

[14]

Différence entre les charges d’exploitation décaissables et les produits d’exploitation encaissables.

-

[15]

Sont considérées comme variables comptables, les indicateurs de synthèse à base comptable, mais également le profil éthique du propriétaire-dirigeant, celui-ci étant censé jouer un rôle important dans la publication des nombres comptables.

Bibliographie

- Amadieu P. et Dumontier P. (2001), Les chiffres comptables et la valeur de l’entreprise, dans Faire de la recherche en comptabilité financière, P. Dumontier et R. Teller (dir.), Paris, Vuibert-FNEGE (Collection FNEGE), 211-223.

- Ball R.J. et Brown P. (1968), An empirical evaluation of accounting income numbers, Journal of Accounting Research, 6, 2, 159-178.

- Beaver W.H. (1968), The information content of annual earnings announcements, Journal of Accounting Research, 6, supplément, 67-92.

- Bernardi R. (1994), Fraud detection : the effect of client integrity and competence on auditor cognitive style, Auditing : A Journal of Theory and Practice, 13, supplément, 68-84.

- Chapellier P. (1997), Profils de dirigeants et données comptables de gestion, Revue Internationale PME, 10, 1, 9-41.

- Charreaux G. (2007), La valeur partenariale : vers une mesure opérationnelle…, Comptabilité-Contrôle-Audit, 13, 1, 7-46.

- d’Amboise G., Gasse Y. et Garand D. (2000), Vision stratégique et performance de la PME en nouvelle économie, dans les Actes du 5e Congrès international francophone de la PME, Lille.

- Dumontier P. et Raffournier B. (1999), Vingt ans de recherche positive en comptabilité financière, Comptabilité-Contrôle-Audit, no spécial « Les vingt ans de l’AFC », 179-197.

- Dumontier P. et Teller R. (dir.) (2001), Faire la recherche en Comptabilité financière, Paris, Vuibert-FNEGE (Collection FNEGE), 260 p.

- Fabi B. et Garand D.J. (1994), La conservation des ressources humaines en PME, Revue internationale PME, 7, 1, 85-126.

- Gorton M. (1999), Use of financial management techniques in the UK-based small and medium size enterprises : empirical research findings, Journal ofFinancial Management and Analysis, 12, 56-64.

- Holmes S. et Nicholls D. (1988), An analysis of the use of accounting information by australian small business, Journal of Small Business Management, 12, 2, 57-68.

- Jones T.M. (1991), Ethical decision making by individuals in organizations : an issue-contingent model, Academy of Management Review, 16, 2, 366-395.

- Julien P.-A. (1994), Pour une définition des PME, dans Les PME : bilan et perspectives, 3e édition, P.-A Julien (dir.), Paris, Economica.

- Kohlberg L. (1981), The meaning and measurement of moral development, Worcester, Massachusetts, Clark University Press, 56 p.

- Lavigne B. (1996), Les États financiers des PME sont-ils seulement utiles pour des fins fiscales, dans les Actes du XVIIe Congrès de l’AFC, Université de Valenciennes, 2, 951-966.

- Lavigne B. et St-Pierre J. (2002), Association entre le système d’information comptable des PME et leur performance financière, dans la Communication au 6e Congrès international sur les PME, HEC Montréal, octobre.

- Myers S.C. et Majluf N.S. (1984), Corporate financing and investment decisions when firms have information that investors do not have, Journal of financial Economics, 13, 2, 187-221.

- Nkongolo B., d’Amboise G. et Garnier B. (1994), L’Association entre la manifestation de la vision stratégique des propriétaires de la PME et la performance de leur entreprise, Revue internationale PME, 7, 1, 35-61.

- Ohlson J.A. (1995), Earnings, book values and dividends in equity valuation, Contemporary Accounting Research, 11, 2, 661-687.

- Pelham A.M. (2000), Market orientation and other potential influences on performance in small and medium-sized manufacturing firms, Journal of Small Business Management, 38, 1, 48-67.

- Ponemon L.A. et Gabhart D.R.L. (1990), Auditor independence judgements : a cognitive developmental model and experimental evidence, Contemporary Accounting Research, 7, 1, 227-251.

- PratditHauret C. (2003), Audit et développement moral cognitif, Finance Contrôle Stratégie, 6, 3, 117-136.

- Rest J.R. (1979), Development in judging moral issues, Minneapolis, University of Minnesota Press, 305 p.

- Rest J.R. (1986), Moral research methodology, dans Lawrence Kohlberg : consensus and controversy, S. Modgil et C. Modgil (dir.), Philadelphie, The Falmer Press, 455-469.

- Stiglitz J. et Weiss A. (1981), Credit rationing in markets with imperfect information, American Economic Review, 71, 3, 393-410.

- Torrès O. (1999), Les PME Dominos, Paris, Flammarion, 128 p.

- VanCaillie D. (2004), Enquête sur les pratiques et les besoins en matière de contrôle de gestion dans les PME wallonnes, dans Cahiers de Recherche, Liège, Université de Liège.

- Watts R.L. et Zimmerman J.L. (1978), Towards a positive theory of the determination of accounting standards, The Accounting Review, 53, 1, 112-134.

- Watts R.L. et Zimmerman J.L. (1986), Positive Accounting Theory, Londres, Prentice Hall international, 388 p.

10.7202/1009016ar

10.7202/1009016arListe des tableaux

Tableau 1

Caractéristiques statistiques du passif bancaire des PME de l’échantillon

Tableau 2

Niveau de développement moral des propriétaires-dirigeants

Tableau 3

Dictionnaire des variables mobilisées

Tableau 6

Corrélations « inter » variables

*** La corrélation est significative au niveau 0.01 (bilatéral).

** La corrélation est significative au niveau 0.05 (bilatéral).

* La corrélation est significative au niveau 0.1 (bilatéral).

Tableau 5

Résultats d’estimation du modèle

(.)*** La statistique de Student est significative au niveau 0.01 (bilatéral).

(.) ** La statistique de Student est significative au niveau 0.05 (bilatéral).

(.) * La statistique de Student est significative au niveau 0.1 (bilatéral).

Tableau 6

Résultats du test de rang de Wilcoxon (PME rationnées vs. PME non rationnées)

* La différence des rangs est significative au niveau 0.1 (bilatéral).

* * La différence des rangs est significative au niveau 0.05 (bilatéral).

*** La différence des rangs est significative au niveau 0.01 (bilatéral). N correspond au nombre d’individus de la sous-population ; les autres valeurs du tableau correspondent à la somme des rangs pour le mode de financement bancaire et l’indicateur spécifié en ligne. Les valeurs entre parenthèses sont des moyennes arithmétiques des rangs.