Corps de l’article

Figure

Interventions économiques : Frédéric Hanin, vous avez contribué à la création de l’Observatoire de la retraite, quelles sont les grandes tendances actuelles sur le plan de l’âge de la prise de retraite au Québec, par rapport à d’autres pays ? Historiquement le Québec avait un taux d’activité pour les personnes de plus de 55 ans plus faible que certains pays comme le Japon, Les États-Unis et les pays nordiques, mais plus élevé que des pays européens comme la France ou la Belgique. Où en est-on aujourd’hui ?

Frédéric Hanin : On peut tout d’abord se demander si l’âge moyen et le taux d’activité sont de bons indicateurs pour évaluer l’insertion sociale des personnes de plus de 55 ans. Dans certains pays, le taux de chômage des « séniors » était historiquement plus élevé que dans d’autres, comme le Canada, dans lesquels la discrimination en emploi selon l’âge était beaucoup moins présente. L’Observatoire de la retraite a publié un document qui résume bien à mon avis les difficultés liées à l’interprétation de l’âge moyen de retraite[1].

J’ai une préférence pour une analyse socio-économique plus large afin d’aborder les enjeux de la retraite, même si je reconnais volontiers que les outils statistiques ne sont pas toujours disponibles pour être en mesure d’évaluer les choix et les trajectoires socioéconomiques des pays, et ce même si l’on s’en tient à ceux de l’OCDE pour lesquels une réelle volonté de comparabilité statistique existe. Dans les indicateurs de l’emploi des séniors, on trouve désormais par exemple le rapport entre l’emploi et la population pour évaluer la participation d’un groupe d’âge à la production de revenus, signe que l’indicateur traditionnel du taux d’activité est sûrement insuffisant.

L’enjeu n’est d’ailleurs pas uniquement statistique[2], il est également politique. À quoi sert l’insertion en emploi ou son contraire l’exclusion ? Dans certains pays, l’emploi est une condition nécessaire pour éviter la pauvreté, alors que dans d’autres c’est davantage une forme de valorisation sociale à travers la reconnaissance de l’expérience, avec des taux d’emploi qui peuvent être comparables dans les deux cas. Il faut donc être prudent lorsque l’on utilise des statistiques de l’emploi sorties du contexte des politiques publiques. Dans le cas de la retraite, c’est particulièrement important, car c’est une question transversale (multidisciplinaire), qui touche toute la population, mais dont il est difficile de découper précisément les contours une fois pour toutes.

Pour ma part, j’essaie de croiser trois niveaux d’analyse en lien avec l’emploi :

-

Le niveau du système de revenus de retraite (SRR), ou les différentes sources de prestations pour résumer rapidement. Tous les pays de l’OCDE ont maintenant un système basé sur une combinaison des deux modèles canoniques de la protection sociale : le modèle beveridgien et le modèle bismarckien[3], mais avec plus ou moins d’importance pour les prestations universelles, indépendantes de la carrière de la personne (et du salaire), ou encore dont le montant varie en fonction du revenu à la retraite ou de la situation sociale de la personne (pauvreté, invalidité, etc.).

-

Le niveau de la gouvernance du patrimoine financier, comme dans le cas de la Caisse de dépôt et placement du Québec par exemple, qui va des sources de financement (cotisations) à l’utilisation des fonds accumulés (placements). On a l’habitude d’opposer les systèmes de retraite par répartition fondés sur la solidarité entre les générations, et les systèmes par capitalisation fondés sur l’accumulation dans le temps de capitaux. Or, la gestion des fonds est une question tout aussi importante, un pays comme les États-Unis par exemple (et plusieurs autres) ayant traditionnellement une autonomie financière en partie fondée sur le placement direct des fonds de la sécurité sociale dans des titres publics.

-

Le niveau des acteurs collectifs qui sont impliqués dans la régulation de la retraite. Si les acteurs sociaux patronaux et syndicaux sont généralement dominants pour les enjeux touchant la retraite, les associations de retraités ou de jeunes travailleurs ont pu jouer un rôle à un certain moment, pour l’interdiction des disparités de traitement dans les régimes de retraite au Québec par exemple pour les jeunes. Plus largement, le dialogue social tripartite (syndicat, patronat, gouvernement) n’est pas nécessairement le seul possible pour une question aussi large que celle de la retraite. La question de la représentation collective des personnes retraitées peut ainsi trouver différentes réponses selon les pays.

Cette façon de présenter les choses laisse évidemment dans l’ombre des aspects importants de la retraite qui sont notamment ceux de la démographie associée au vieillissement de la population, à la préparation à la retraite, des comportements individuels vis-à-vis de l’épargne et de la prise en compte de la santé ou de la dépendance en fonction de l’âge. Elle permet néanmoins d’aborder plus facilement les enjeux associés aux politiques publiques de l’emploi.

Des statistiques comme le ratio emploi sur population, le taux d’activité ou encore le taux d’emploi sont importantes pour les politiques publiques, car on les associe généralement à la richesse par habitant à travers une identité comptable basée sur quatre indicateurs : le ratio de la population en âge de travailler sur la population totale, le taux d’emploi, la durée moyenne du travail, et la productivité horaire de la main-d’œuvre.

Le taux d’activité[4] des personnes de plus de 65 ans varie entre environ 5 pour cent (pour un pays comme l’Italie par exemple) et plus de 20 pour cent (pour un pays comme la Suède ou encore le Japon). Le Canada se situe autour de la moyenne des pays de l’OCDE avec un taux d’activité d’environ 15 pour cent. Pour le taux d’activité des 55-64 ans, l’écart est semblable allant d’environ 55-60 pour cent (pour des pays comme l’Italie, la France, la Belgique) à environ 80 pour cent (pour des pays comme la Suède ou le Japon par exemple). Le Canada se situe là encore proche de la moyenne des pays de l’OCDE avec un taux d’activité d’environ 65 pour cent. Ces écarts sont presque les mêmes lorsque l’on utilise le taux d’emploi à la place du taux d’activité, le taux d’emploi étant un peu plus faible que le taux d’activité pour le haut de la distribution, dans des pays comme la Suède ou le Japon[5].

L’utilisation de microdonnées permettrait de caractériser les principaux facteurs explicatifs ainsi que le degré d’hétérogénéité entre les groupes sociaux. On peut cependant dire encore aujourd’hui qu’il existe plusieurs modèles du lien emploi-retraite dans les pays de l’OCDE, même si les écarts tendent certainement à se réduire.

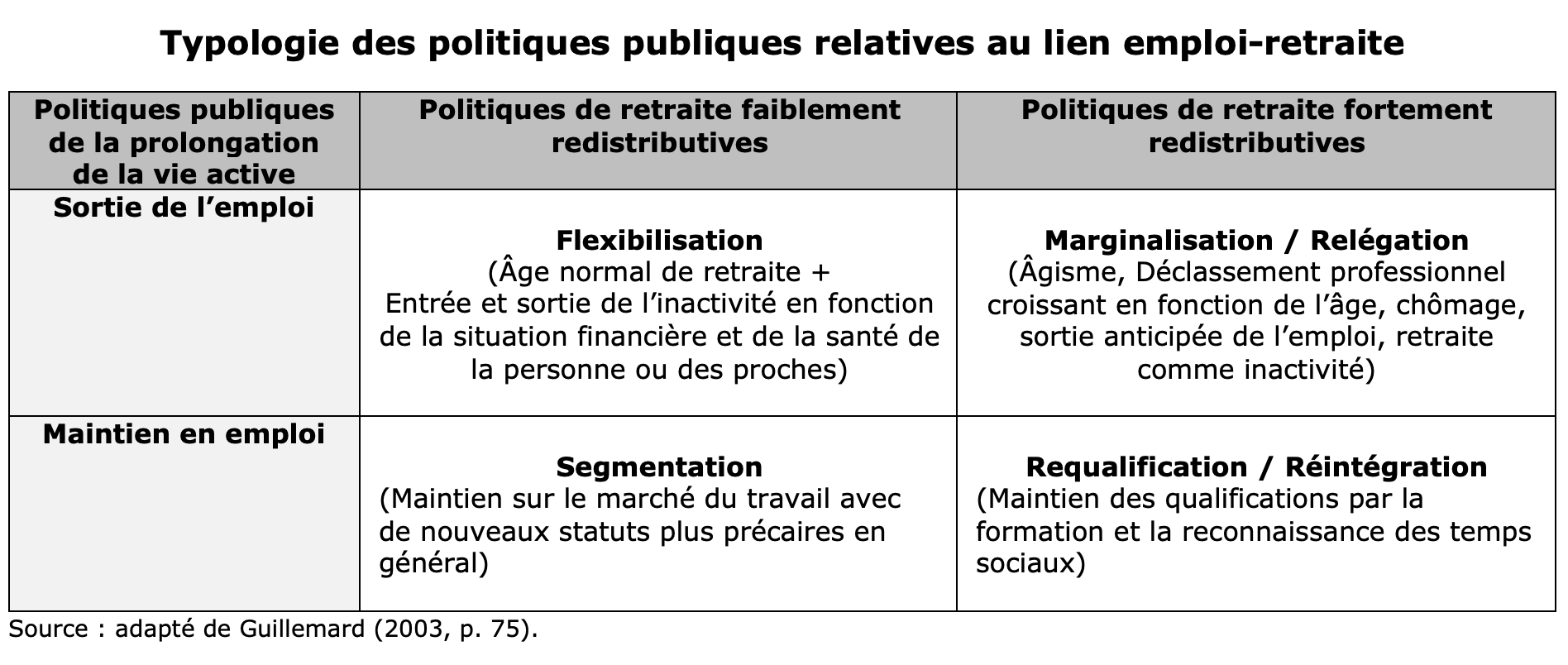

Anne-Marie Guillemard[6] propose une typologie institutionnelle de l’État social qui encadre les rapports entre âge, travail et protection sociale. Les politiques publiques participent ainsi à la construction d’une culture de l’âge qui résulte à la fois d’une trajectoire historique et de relations (négociations, règles collectives et privées, normes publiques, services publics, etc.) qui se développent autour de la relation à l’emploi. Les politiques publiques de la prolongation de la vie active peuvent ainsi être représentées selon la matrice suivante.

Figure

Traditionnellement et encore actuellement, ce sont les politiques faiblement redistributives qui dominent dans les réformes, que ce soit par le retour en emploi (ou l’augmentation de l’âge normal de retraite) ou que ce soit par la création de nouveaux statuts (contrat pour les séniors par exemple) qui contribuent à la segmentation. Néanmoins les politiques fortement redistributives (passives) restent fondamentales sur le plan macroéconomique dans tous les pays de l’OCDE. Les débats récents portent davantage sur le niveau minimum d’un revenu décent à la retraite, sur la désindexation des revenus de retraite, sur l’amélioration des régimes universels, et sur le lien entre la santé et les conditions d’emploi.

La littérature sur les comparaisons internationales dont s’inspire la matrice ci-dessus fait rarement état de la situation au Québec. Peut-on catégoriser les politiques publiques de prolongation de la vie active au Québec ? Ce serait l’objet d’un texte en soi, mais on peut néanmoins tenter une analyse en fonction de tendances observées dans les dernières années concernant le SRR.

Compte tenu du poids économique des politiques de retraite, la remise en cause des régimes complémentaires de retraite à prestations déterminées, sous leurs différentes formes, tend à orienter la situation au Québec, comme dans le reste du Canada, vers des politiques de retraite faiblement redistributives[7]. D’un autre côté, le renforcement de la sécurité sociale et des régimes publics universels va dans le sens de l’amélioration de la redistribution des revenus. La situation de pénurie de main-d’œuvre, si l’automatisation des emplois en situation de pénuries n’augmente pas dans des proportions importantes, pourrait amener à penser que l’on s’oriente, soit vers un modèle « à la japonaise » avec un maintien en emploi qui s’accompagne du développement de nouveaux statuts précaires[8], soit vers un modèle de réintégration par la reconnaissance des temps sociaux. Dans cette seconde perspective, l’emploi ne s’oppose pas aux autres activités sociales. Au contraire, il s’agit de chercher à articuler le temps de travail avec les différents statuts de la personne comme le soutien familial, le bénévolat, la participation citoyenne, etc. Au lieu de développer de multiples statuts indépendamment les uns des autres, souvent associés à la précarité, il s’agit de reconnaitre le rôle social, et donc la valeur économique, de la retraite dans ses diverses formes, de l’absence d’emploi (pour des raisons physiques par exemple) jusqu’à l’occupation d’un emploi à temps plein avec un droit à des aménagements (ergonomie et congés par exemple)[9]. La non-reconnaissance des temps sociaux à la retraite favorise la précarité pour les uns, et le cumul des sources de revenus pour les autres.

Les comparaisons internationales en matière d’emploi et de retraite conservent donc toute leur pertinence encore aujourd’hui, mais à condition de compléter l’analyse par des données plus « qualitatives ». Heureusement, la plupart des organismes statistiques produisent maintenant des tableaux comparatifs sur les principales réformes de politiques publiques pour être en mesure de qualifier les évolutions « purement » quantitatives[10]. L’étape suivante serait probablement d’analyser les débats sociaux, juridiques, ou encore parlementaires autour des retraites. Les progrès en matière de logiciels de traduction et d’analyse automatisée du discours permettront surement de produire plus aisément une telle analyse dans les années à venir.

IE : Est-ce que les tendances québécoise et canadienne diffèrent ou au contraire sont très proches de ce que l’on observe ailleurs ? Quelles sont les principales similitudes et différences entre le Québec et le reste du Canada ?

Frédéric Hanin : Si l’on prend l’indice Mercer comme outil d’évaluation[11], le Canada se classe 12e pour la qualité de la retraite avec une note de B. La note la plus faible se situe dans le domaine de la viabilité du SRR, c’est-à-dire l’équilibre financier à long terme. Cela s’explique en grande partie par la faiblesse des régimes complémentaires de retraite.

À partir des données de l’enquête canadienne sur le revenu en 2021, on peut illustrer la situation du Québec et du Canada vis-à-vis du SRR. La population couverte est celle qui a eu au moins un dollar d’une des sources du SRR. Pour bien comprendre les résultats, il faut garder en mémoire que toutes les sources de revenus ne sont pas accessibles à tout le monde et qu’il n’existe pas d’âge obligatoire de retraite au Canada. Une personne « retraitée » peut continuer à travailler tout en percevant des revenus du SRR.

Pour l’ensemble du Canada, le SRR couvre un peu moins de 10 millions de personnes, dont près de 2,5 millions pour le Québec et un peu moins de 7,5 millions pour le reste du Canada. Le SRR représente 66,7% du revenu disponible des retraités au Canada. Dans l’ensemble, le revenu médian du SRR est de 21600$, avec les 10 pour cent des personnes les plus pauvres qui perçoivent 5 000$ et les 10 pour cent des personnes les plus riches qui perçoivent 52 700$. La médiane du revenu disponible des personnes retraitées est d’un peu plus de 32 000$. Le revenu provenant des régimes complémentaires représente environ 22% des revenus du SRR, mais avec de très grandes inégalités selon le degré d’accès à ces régimes.

Selon certaines études, il faudrait inclure dans ce portrait les revenus du travail ou encore la situation vis-à-vis du logement afin d’avoir une meilleure représentation de la situation économique des personnes à la retraite.

On peut identifier quatre situations typiques pour les personnes retraitées au Canada.

-

Pour les personnes dont le revenu de retraite dépend des régimes publics uniquement – ce sont souvent des emplois avec une faible qualification, dans des PME du secteur privé, dans des activités risquées pour la santé, souvent avec un taux de roulement élevé de la main-d’œuvre – la prolongation de la vie active dépend de la pénibilité de l’emploi et de la santé au travail ou encore du degré d’invalidité à partir de 55-60 ans pour des personnes qui peuvent avoir commencé à travailler relativement jeunes.

-

Pour les personnes qui sont couvertes par un régime complémentaire de bonne qualité, souvent pour des emplois qui sont dans le secteur public au sens large, la prolongation de la vie active dépend du maintien des qualifications - donc de l’accès à la formation et de la reconnaissance de l’expérience professionnelle – ainsi que de la reconnaissance des temps sociaux, par exemple à travers la réduction du temps de travail comme dans le cas de la politique publique de retraite progressive par exemple.

-

Pour les personnes qui sont couvertes seulement par des REER/RVER, souvent pour des emplois atypiques de travailleurs indépendants ou pour des emplois avec une forte précarité, l’enjeu de la prolongation de la vie active est associé au modèle de la flexibilisation, c’est-à-dire des entrées-sorties du marché du travail en fonction du niveau de revenu de la personne ou du ménage. Dans ce modèle, ce sont les politiques fiscales qui sont actuellement dominantes. Cependant, on peut également penser que l’accès à une rente viagère ou toute autre forme de sécurité du revenu permettrait d’améliorer l’incitation à demeurer en emploi.

-

Pour les personnes qui sont couvertes par des RCR de mauvaise qualité (on pense souvent à des régimes à cotisations déterminées) complétée par des REER individuels ou de l’épargne personnelle, souvent pour des emplois avec une rémunération élevée, mais avec une faible sécurité d’emploi, la prolongation de la vie active, dans le même domaine ou dans un autre domaine professionnel, s’accompagne généralement de statuts plus précaires (temporaires, saisonniers, temps partiel, etc.).

Comme pour toutes les typologies, des situations particulières hors de la typologie peuvent exister. La validité du raisonnement dépend beaucoup des tendances socioéconomiques que cela permet d’illustrer ainsi que de l’agenda de recherche sur les politiques publiques auquel on peut parvenir.

Les quatre principales différences entre le Canada et le Québec tiennent aux positions syndicales sur les fonds de travailleurs et la gouvernance des régimes de retraite, au poids de l’immigration plus important au Canada, à la situation des femmes vis-à-vis de la retraite, et à l’emploi commencé plus jeune au Québec. Ces quatre éléments contribuent à une carrière débutée plus tôt et à un âge moyen de retraite plus faible au Québec que dans le reste du Canada. Si l’on prend la comparaison entre le Québec et l’Ontario, on peut constater que le taux d’emploi des hommes est plus élevé et le taux d’emploi des femmes plus faible en Ontario qu’au Québec. Le Québec se distingue par des taux d’emploi plus élevés pour les personnes de moins de 30 ans. Cependant, le taux d’emploi des femmes de plus de 60 ans est plus faible au Québec qu’en Ontario, avec une plus grande proportion de femmes qui travaillent dans des emplois temporaires à temps partiel au Québec pour cette tranche d’âge.

La structure des régimes de retraite dans leur ensemble n’est pas si différente entre les pays de l’OCDE, et tend à converger avec le vieillissement de la population. La plupart des pays sont structurés selon un mélange entre des régimes universels d’inspiration beveridgienne et des régimes complémentaires d’inspiration bismarckienne. Les différences concernent surtout les liens entre la retraite et l’emploi, avec une grande hétérogénéité des situations, ce qui rend l’évaluation des effets des politiques publiques plus complexe, mais aussi plus riche.

IE : Comment évoluent nos régimes de retraite ? Ils sont différents des régimes européens, qui sont davantage financés par l’État, mais quelles sont les grandes tendances ici ? Les différences face aux autres pays se maintiennent-elles ?

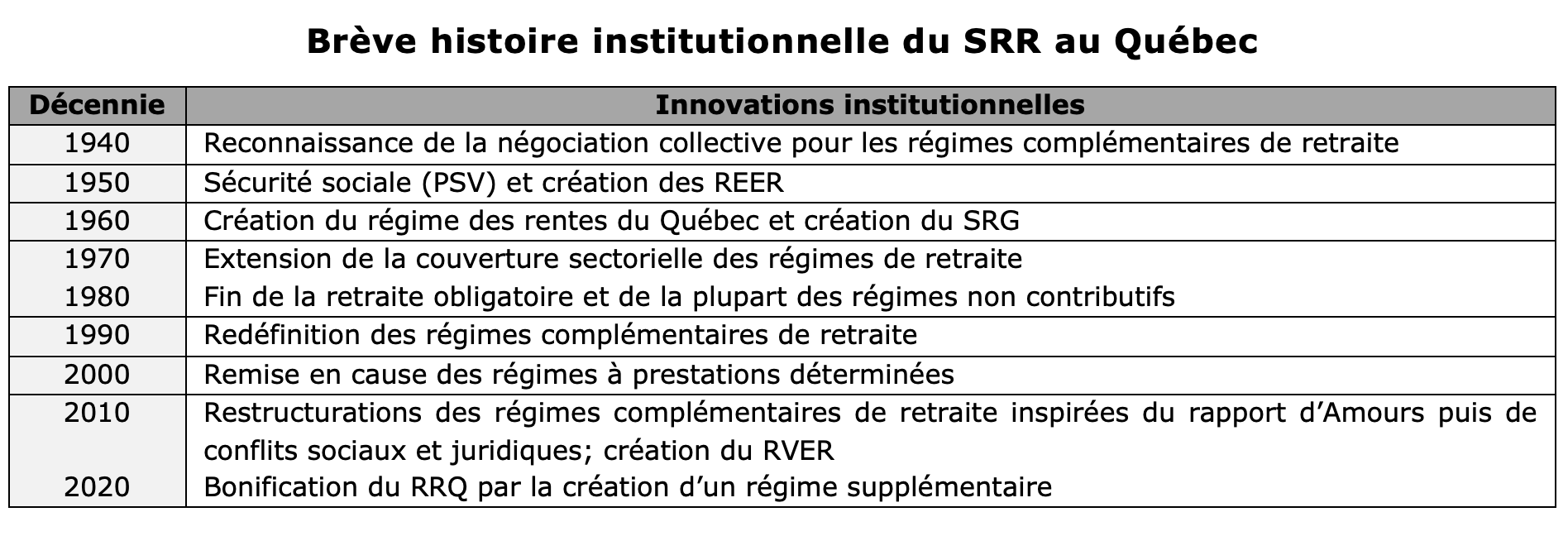

Frédéric Hanin : Le vieillissement de la population depuis la fin des années 1990 et le début des années 2000, pour simplifier, s’est accompagné de réformes importantes du SRR. Le SRR tel que nous le connaissons aujourd’hui s’est construit par étapes successives depuis 4 générations comme illustrées dans le tableau suivant, avec une conception de la retraite comme « mort » sociale[12] ou comme inactivité au sens du marché du travail.

Figure

La construction du SRR tel que nous le connaissons au Canada et au Québec couvre une période d’environ 80 années à partir des années 1940. Par la suite, si la structure du SRR reste la même, on assiste à une seconde période d’approximativement la même durée de remise en cause de la générosité et de l’universalité du SRR. D’autres réformes de la décennie des années 1990 ont maintenant des effets macroéconomiques.

La construction de réserves dans les régimes de retraite afin de financer le départ à la retraite de la génération des baby-boomers a été importante et est maintenant largement finalisée. C’est le cas par exemple au Québec du Fonds d’Amortissement des Régimes de Retraite (FARR) qui a atteint 107,5 G$ en 2022[13], soit environ 24% du PIB du Québec ou encore 29,5 années de prestations du Régime de retraite du personnel employé du gouvernement et des organismes publics (RREGOP) si l’on suppose que le régime est financé moitié-moitié et que le FARR (Fonds d’amortissement des régimes de retraite) servirait uniquement à verser des prestations pour ce seul régime, sans compter les rendements futurs qui seront générés par les placements faits à partir de ce fonds.

La situation financière des régimes universels a tendance à être présentée sous une forme individuelle, que ce soit par un calcul comptable, par des comptes virtuels ou par des comptes réels comme dans le cas de la création du Régime volontaire d’épargne-retraite (RVER) en 2013 au Québec.

De plus en plus, les régimes de retraite permettent d’acquérir des droits à des revenus sur la base du salaire de carrière, et moins sur la base de la date de retraite (ou un facteur d’équivalence) ou en fonction des besoins sociaux (personne seule, invalidité, pauvreté, etc.). On peut penser que cela améliore l’équité entre les générations à l’intérieur des régimes de retraite, mais au prix d’une réduction de la solidarité, comme dans le cas des personnes qui partaient à la retraite au début des années 1970 et qui n’avaient pas accumulé beaucoup d’années dans les régimes publics avant le départ en retraite.

Une problématique importante concerne la responsabilité patronale dans le SRR, et plus particulièrement pour les régimes complémentaires. Plusieurs questions intéressantes se posent quand on réfléchit à la responsabilité des employeurs vis-à-vis de la retraite.

La première question est celle de l'origine du financement patronal dans les régimes de retraite. Faut-il faire reposer ce financement sur les profits ou sur les salaires de l'entreprise ? Si l'on impute la part patronale aux profits, alors cela revient à considérer qu'une partie du coût du travail est financée grâce aux revenus du capital. Si l'on impute la part patronale aux salaires, alors cela revient à faire l'hypothèse que l'ensemble du coût du travail est financé par les revenus du travail. Dans des économies comme les nôtres où les inégalités de revenus entre le capital et le travail sont de plus en plus fortes, cette question est importante lorsqu’il s’agit de refinancer les régimes complémentaires.

La seconde question est celle de la position des retraités vis-à-vis de la responsabilité patronale. Faut-il inclure les besoins des retraités dans la sphère de la responsabilité patronale vis-à-vis des régimes de retraite ? La réponse à cette question dépend fondamentalement de la définition du statut de retraité. Si l'on considère que la personne à la retraite est propriétaire d'une rente ou d'une prestation qui assure son autonomie, alors il n'y a pas lieu d'inclure la situation des retraités dans la sphère de la responsabilité patronale. Si l'on considère que la personne à la retraite est anciennement salariée, alors il est possible d'inclure une partie, ou la totalité, des besoins des retraités dans la sphère de la responsabilité patronale, avec les difficultés que cela peut poser lorsqu’il s'agit d'assurer un droit à la négociation collective pour les retraités.

La troisième question concerne la gouvernance des régimes de retraite. Faut-il nécessairement faire participer l’employeur à la gouvernance des régimes de retraite ? Pas nécessairement, si l'on considère que la gouvernance des régimes de retraite est avant tout une question extérieure au monde du travail et que la négociation sur l'évolution des régimes de retraite ne nécessite pas de participer à la gouvernance. La réponse habituelle est que l’employeur n'a pas intérêt à abandonner un droit à la gouvernance dès lors qu'il a une responsabilité dans le financement du régime.

La distinction entre les régimes de retraite par répartition et ceux par capitalisation est certainement encore importante pour la régulation macroéconomique, mais nous avons voulu suggérer ici qu’il y a des questions sur les régimes de retraite qui sont communes à ces deux types de régimes et qui sont devenues centrales pour l’avenir des SRR.

IE : Doit-on s’inquiéter pour certains groupes en particulier, qui n’ont peut-être pas les pensions de retraite appropriées au moment du départ à la retraite, par exemple les femmes seules, les jeunes retraités, les travailleurs autonomes, ou encore les travailleurs nomades qui changent souvent d’emploi ?

Frédéric Hanin : Au Canada, dans l’ensemble, les inégalités à la retraite sont moins fortes que pour l’ensemble des personnes en emploi[14]. Le rapport 10% des plus pauvres – 10 % des plus riches est de 11,6 pour l’ensemble alors qu’il est de 5,7 pour les retraités. Le revenu des 10% les plus pauvres est de 9050$ pour l’ensemble des personnes en emploi et il est de 14 950$ pour les personnes à la retraite. Globalement, on peut donc dire que le SRR au Canada est relativement performant pour réduire les inégalités.

On peut cependant se demander qui sont les personnes en situation précaire une fois à la retraite ? Pour répondre à cette question, nous avons examiné les caractéristiques des personnes qui reçoivent moins de 15000 $[15] de revenus du SRR. Cela représente environ 2,5 millions de personnes au Canada, dont environ 611000 pour le Québec. 58 % de ces personnes sont des femmes et 25% sont des personnes immigrantes. Près de 20% sont des couples âgés (alors qu’ils sont 9% dans l’ensemble de la population), et 5% sont des personnes seules (elles sont 5,5% dans l’ensemble de la population). Près de la moitié des personnes qui entrent dans la catégorie décrite ici ont au maximum un niveau d’étude secondaire et la même proportion a entre 45 et 65 ans. La même proportion continue à travailler, dont la moitié de ces personnes à temps plein. Ce sont presque exclusivement des personnes qui n’ont pas de revenus[16] d’un régime complémentaire de retraite au sens large du terme. Ce sont également des personnes qui ont une faible rente du RRQ/RPC avec un niveau médian de 3000$ par année. Cela peut s’expliquer par un faible revenu moyen sur l’ensemble de la carrière, ou encore par une retraite anticipée avec de fortes pénalités, les deux facteurs pouvant se cumuler.

Il faudrait utiliser des données longitudinales pour être en mesure d’analyser les effets des changements d’emploi sur les revenus à la retraite. Pour les travailleurs autonomes, l’analyse est plus complexe, car la cotisation au RRQ-RPC est possible au-delà d’un certain niveau de revenu, mais la personne doit financer la totalité de la cotisation étant donné qu’il n’y a pas d’employeur. On peut cependant dire que le système de calcul de la rente de retraite du RRQ-RPC n’est pas adapté aux carrières « atypiques », notamment parce qu’il n’est pas possible de cotiser plus pour compenser les années de faibles cotisations dans le passé. Le mode de calcul suppose donc une carrière avec des revenus linéaires et continus entre 18 et 65 ans. Il serait intéressant de vérifier quelle proportion de la population correspond encore à cette définition, étant donné que la médiane des revenus du RRQ-RPC au Canada est de 7250$, ce qui représente environ 60% du maximum possible.

Pour tous les groupes qui ont de faibles revenus une fois à la retraite, les transferts gouvernementaux et les revenus d’emploi (pour la moitié d’entre eux), sont fondamentaux pour éviter de vivre dans la pauvreté. Le principal facteur en cause est l’absence de revenus (significatifs) de la part des régimes complémentaires de retraite, que ce soient des régimes collectifs ou des comptes individuels (REER par exemple). Les facteurs explicatifs du manque de revenus peuvent même se cumuler dès lors que les emplois sans accès à un régime complémentaire sont faiblement rémunérés, et que les personnes vivent en couple avec quelqu’un qui a ces mêmes caractéristiques socioéconomiques.

On peut donc conclure que l’on assiste au Canada à la création de retraites « atypiques », assez éloignées de la norme traditionnelle du retraité « pleinement » bénéficiaire des différentes sources de revenus et décidant de se consacrer exclusivement à des loisirs personnels, participant ainsi à la construction d’une société du loisir.

IE : Que peut-on dire de la situation des personnes immigrantes, surtout celles arrivées récemment au Canada et au Québec ? Auront-elles une retraite décente ?

Frédéric Hanin : La situation des personnes immigrantes est particulièrement problématique vis-à-vis de la retraite, car on peut penser qu’elles vont cumuler les difficultés du fait de leur statut, au point que l’on devrait se demander si elles ne font pas face à une forme de discrimination systémique. De plus, la situation au Québec a toutes les chances d’être différente de celle du reste du Canada étant donnée la structure des politiques publiques dans ce domaine. L’enquête canadienne sur les revenus contient deux variables pour identifier les personnes immigrantes, l’une dichotomique sur le statut et l’autre sur le nombre d’années depuis l’immigration, et permet d’obtenir certains résultats pour les personnes qui perçoivent des revenus du SRR[17].

Les enjeux de la retraite pour les personnes immigrantes concernaient un peu plus de 2 millions de personnes au Canada, dont environ 235 000 au Québec, sur les 10 millions d’immigrants au Canada, selon l’enquête. 54% de ces personnes sont des femmes. Le revenu médian du SRR est d’environ 20 000$ pour un revenu total de presque 30 000$. 10% des personnes immigrantes les plus pauvres reçoivent 6000$ du SRR et 10% reçoivent plus de 50 000$. La différence entre le Canada et le Québec est toujours significative pour le SRR au seuil de 1%, sauf lorsque l’on considère l’ensemble du revenu disponible. Dans notre échantillon, plus de la moitié des personnes ont immigré depuis plus de 40 ans.

Comme on peut s’en douter, plus le nombre d’années depuis l’immigration est faible, moins les revenus du SRR sont importants. Pour les personnes qui ont immigré depuis moins de 20 ans, la médiane du revenu du SRR obtenu est de 11 382$. On peut donc considérer que le revenu du SRR est approximativement dans une relation linéaire avec le nombre d’années depuis l’immigration.

L’objectif ici n’est pas d’offrir une analyse statistique complète de la situation des personnes immigrantes vis-à-vis de la retraite, mais plutôt d’illustrer avec des ordres de grandeur la situation des personnes immigrantes comme groupe social, étant entendu qu’il existe une grande hétérogénéité à l’intérieur de ce groupe. On a l’habitude de penser que les personnes immigrantes sont en mesure de compenser les « désavantages structurels » du SRR par un niveau d’étude plus élevé (qui permet d’obtenir plus de revenus) et par un âge de retraite plus tardif afin de compenser les années non prises en compte avant l’immigration. Les chiffres présentés ici montrent que c’est globalement le cas, mais parce qu’environ la moitié des personnes immigrantes ont immigré depuis plus de 40 ans et probablement assez jeunes.

IE : Le gouvernement du Québec cherche depuis plusieurs années à inciter les travailleurs âgés à rester en emploi, considérant la situation de l’emploi avec des pénuries de main-d’œuvre, mais également la faiblesse des revenus à la retraite pour une proportion importante de la population. Une réforme de la fiscalité, en réduisant par exemple les impôts des personnes qui retournent en emploi, est-elle la meilleure solution ?

Frédéric Hanin : L’outil de la fiscalité dans le domaine de la retraite est souvent utilisé sous la forme bonus-malus en fonction d’un âge donné ou d’une situation sociale (l’emploi par exemple). C’est une stratégie de régulation qui a une longue histoire et que l’on peut résumer par la formule populaire de « la carotte et du bâton ». Dans le cas de la retraite, on pourrait l’appeler la « police des âges », car c’est souvent autour de l’indicateur de l’âge de la retraite que l’on construit les mécanismes financiers de pénalités-bonifications.

À la fin du siècle dernier, cette stratégie a servi à remplacer et à réduire la main-d’œuvre dans le secteur public, avec des effets importants dans les secteurs de la santé et de l’éducation. Depuis la fin des années 2000, cette stratégie vise à augmenter le taux d’emploi des personnes de plus de 55 ans. Malgré l’accumulation de ces dispositifs incitatifs, les résultats ne sont globalement pas très bons[18].

D’abord parce que cela remet en cause les fondements mêmes du SRR qui est de remplacer le revenu d’emploi, alors que ces dispositifs favorisent souvent le « double dipping » des revenus de retraite et du revenu d’emploi, ce qui peut apparaitre injuste pour les autres actifs.

Ensuite, parce que ce sont surtout les personnes les plus sensibles aux enjeux financiers qui utilisent ces dispositifs, accroissant ainsi les inégalités entre les personnes qui « doivent » travailler pour avoir un revenu décent et les autres, le plus souvent pour un crédit d’impôt qui est somme toute modeste comparés aux contraintes de l’emploi.

Enfin, l’efficacité de cette stratégie suppose que les personnes à la retraite sont un groupe homogène qui va réagir de la même façon aux dispositifs publics. La principale question de politique publique consiste donc à trouver le dispositif de régulation le plus performant, c’est-à-dire celui qui va avoir le plus d’impact sur le taux d’emploi compte tenu du coût budgétaire du dispositif incitatif. On peut penser que la faible efficacité de ces dispositifs incitatifs vient de la grande hétérogénéité de la population des personnes retraitées.

Une autre approche existe et consiste à reconnaitre la valeur sociale des activités à la retraite, dans une perspective des temps sociaux[19]. Avec des collègues du département des relations industrielles de l’Université Laval, nous explorons actuellement la possibilité de construire une typologie sociologique des retraités à partir de données sur l’emploi du temps. C’est une approche de recherche qui existe depuis très longtemps[20]. Il s’agit simplement de la généraliser en utilisant une enquête représentative de la population.

L’objectif de l’analyse est de prendre en compte simultanément l’ensemble des activités des personnes retraitées pour mieux catégoriser ensuite la situation des personnes retraitées qui occupent un emploi par rapport à celle qui n’occupe pas un emploi. De plus, les enquêtes sur l’emploi du temps permettent de croiser les données sur l’activité avec de nombreuses variables socioéconomiques, comme celles sur la santé par exemple, qui ne sont pas présentes dans les données sur les sources de revenus. Ce type de travaux permet ainsi de ne plus mettre l’emphase sur l’âge comme variable dominante des politiques publiques de retraite[21].

Afin d’illustrer certains enjeux, on peut faire une comparaison entre les personnes retraitées qui travaillent et celles qui ne travaillent pas pour l’ensemble du Canada[22]. Avec la définition des deux catégories proposées ici, nous obtenons un taux d’emploi de 16,3% pour l’ensemble des personnes retraitées au Canada.

Au-delà, des résultats pour chacune des variables, nous voulons insister sur le fait que la situation sociale des personnes retraitées n’est pas homogène et qu’il existe des différences significatives entre les deux groupes. Une plus grande proportion des personnes retraitées qui travaillent sont des hommes, non immigrants, plus souvent dans des ménages d’au moins 3 personnes, dans une tranche d’âge entre 60 et 70 ans. L’accès à davantage de variables sociodémographiques permettrait de mieux comprendre les décisions des personnes retraitées vis-à-vis de l’emploi, et possiblement d’améliorer la construction des politiques publiques de retraite.

Le contexte récent d’augmentation de la longévité, sauf pour des périodes bien précises comme celle du COVID ou pour des groupes particuliers dans la population (caractéristiques sociales ou physiques), peut contribuer à un sentiment d’injustice pour les actifs en emploi qui formeront les prochaines générations de retraités.

Tout d’abord, parce qu’en contexte de pénuries de main-d’œuvre, les personnes commencent à travailler plus tôt et vont arrêter de travailler plus tard. Or l’augmentation de l’intensité du travail et de la charge mentale conduit à des « départs forcés » (épuisement professionnel, dépression, démissions), alors même que les assurances collectives n’ont pas été conçues pour compenser ces conséquences de l’organisation du travail. Dans cette perspective, la retraite devient une décision de secours ou encore une stratégie pour limiter sa charge de travail dans le cas de la retraite progressive.

Ensuite, la réduction du financement de la retraite est toujours possible, mais au prix d’un transfert des coûts sur d’autres sphères institutionnelles de la vie sociale, la santé et le logement par exemple. Pour le SRR, on constate une dépendance de plus en plus forte aux régimes publics (sécurité sociale et régime contributif universel) en lien avec la remise en cause de l’accès aux régimes complémentaires d’entreprise. De plus, si les employeurs se désengagent des assurances collectives, le coût du financement en pourcentage de la masse salariale va continuer à augmenter, et même pour les seules cotisations des individus dans le cas du travail autonome par exemple.

Enfin, l’absence d’une redéfinition du statut social de la retraite peut conduire à une contestation de la légitimité même du SRR, et ainsi à un retour à la situation du début du XXe siècle lorsque la retraite était avant tout une question de patrimoine financier et d’épargne individuelle.

L’adaptation à court terme du SRR en fonction des contraintes financières ou des seules contraintes du marché du travail perpétue une vision de la retraite comme une période d’inactivité, pendant laquelle la personne consomme son capital accumulé pendant la vie active, dans une situation d’isolement social croissant avec l’âge.

Les différentes réformes du SRR au Québec depuis le début des années 2000 n’ont pas permis de dégager un modèle social qui soit à même de remplacer le compromis du XXe siècle dans lequel l’augmentation de la productivité s’accompagnait d’une amélioration de la protection sociale et des assurances collectives.

IE : Pour conclure, quels sont selon vous les enjeux majeurs pour les prochaines décennies, notamment pour les prochaines générations qui arriveront à la retraite et qui n’auront pas nécessairement eu des carrières « linéaires » ?

Frédéric Hanin : Une redéfinition du modèle social de la retraite est rendue nécessaire, notamment en raison de transformations importantes qui sont liées autant à l’évolution de l’espérance de vie qu’à l’évolution de l’emploi. On peut insister ici sur trois grandes transformations sociales :

-

L’augmentation de l’espérance de vie a pour effet que les futures générations héritent d’un patrimoine économique de plus en plus tard, dont il n’est pas possible de rendre compte avec les données que nous avons utilisées ici. On sait cependant qu’en général les inégalités de patrimoine sont encore plus fortes que les inégalités de revenus.

-

Les 25-54 ans représentent désormais un pourcentage beaucoup plus important dans l’emploi que leur proportion dans la population totale. Or, cette tendance a des limites évidentes, que ce soit en termes d’efficacité économique[23], d’organisation sociale[24], ou encore de situations personnelles[25].

-

Dans une société avec une durée de retraite qui avoisine les deux tiers de la durée de l’emploi, le financement de la retraite ne peut plus reposer dans une proportion aussi importante sur les seuls revenus du travail et sur les rendements financiers des régimes de retraite. Les régimes publics sont amenés à jouer un rôle prépondérant dans le SRR.

Les conséquences institutionnelles de ces transformations sociales sont importantes à identifier si l’on veut réfléchir à de nouveaux compromis sociaux autour de la retraite.

Penser le futur du SRR ne peut pas se faire sans une redéfinition de la retraite elle-même. En effet, il existe une relation à double sens entre l’organisation du SRR et la signification institutionnelle de la retraite dans la société. Il apparaît logique que le sens institutionnel de la retraite évolue dans le temps en fonction des changements sociaux. En même temps, l’organisation du SRR évolue également en fonction des débats politiques et des propositions de modifications de la part des acteurs sociaux.

Nous identifions ici cinq scénarios pour un nouveau modèle social, à travers cinq significations du concept de retraite, et qui existent déjà à la marge dans le SRR actuel au Canada et au Québec.

01. La retraite comme définition élargie de l'invalidité

La première acception, sur le plan historique, du terme de retraite pour les régimes complémentaires provient de la couverture (compensation) financière de l'invalidité[26]. L'invalidité signifie ici la reconnaissance officielle de contraintes permanentes à l'occupation d'un emploi ou d'un droit à l'inactivité pour services rendus comme dans le cas des militaires par exemple. Compte tenu de l'évolution du contenu des emplois, la notion d'invalidité est amenée à être élargie afin de prendre en compte, non pas uniquement les contraintes physiques, mais également les contraintes psychologiques (troubles de la santé mentale) ou sociales (proche aidant par exemple).

Il existe déjà dans les régimes de retraite, la possibilité de financer des prestations d'invalidité. Elles sont généralement considérées comme des prestations accessoires, pour des situations particulières relativement exceptionnelles. Ici, au contraire, il s'agit de faire de l'invalidité le noyau dur de la retraite, avec la conséquence que l'occupation d'un emploi devient une nécessité tant que l'invalidité n'est pas reconnue (avec possiblement un cumul emploi-retraite en fonction du degré d'invalidité).

02. La retraite comme droit au congé selon la situation personnelle

La seconde acception du terme de retraite est rattachée à la notion de congé, entendue comme le droit au retrait temporaire du travail, tout en conservant le lien d'emploi. Le droit au congé peut être accumulé en fin de carrière, ou encore répartie sur l'ensemble de la carrière[27].

Dans la plupart des systèmes nationaux de protection sociale, le financement et l'accès aux prestations en cas de congés sont encadrés par des règles spécifiques en fonction du type de congé. Cependant, rien n'interdit de penser qu'un organisme commun soit responsable de superviser et de réguler l'utilisation de ces congés[28].

Dans ce scénario, le financement de la retraite est relié à la fois à des règles d'ordre public afin de garantir l'accès à des congés universels, mais également à des règles « négociées » qui répondent à des besoins spécifiques aux différents milieux de travail. L'avantage des régimes de retraite tient dans la possibilité de capitaliser les prestations et de mutualiser les risques et les ressources qui sont rattachés au financement de ces congés.

03. Un droit au partage des bénéfices de l'entreprise

La troisième acception du terme de retraite est rattachée à la notion de bonus financier, comme droit de propriété sur le capital de l'entreprise. La retraite devient ainsi une source d'utilisation des dividendes des entreprises. On peut penser ici à titre d'exemple à la règle des trois tiers pour la répartition des bénéfices nets (salaires, dividendes, fonds propres). Le retraité (actuel et futur) devient ainsi une partie prenante à part entière de l'entreprise sur le long terme.

On retrouve cette représentation de la retraite, dans les régimes de partage des bénéfices par exemple. Le droit à la retraite se confond alors en partie avec la responsabilité du propriétaire vis-à-vis de ses créanciers. C’est dans cette perspective que l’on interpréter par exemple plusieurs propositions législatives qui ont été faites au Canada afin de donner le statut de créancier privilégié aux régimes de retraite en cas de difficultés financières d’une entreprise.

04. Un droit à un revenu minimum garanti en fonction de l'âge

La quatrième acception du terme de retraite considère que la retraite est avant tout un droit (universel) à un revenu minimum à partir d'un certain âge. Ce revenu peut être l'élément principal ou secondaire des ressources de la personne. Le revenu de retraite peut être versé sous conditions de ressources ou non.

Dans le cadre du SRR, on retrouve sous une forme unifiée deux programmes de politiques publiques qui existent déjà : la Pension de sécurité de la vieillesse (PSV) et le supplément de revenu garanti (SRG). La notion de régime complémentaire prendrait ainsi tout son sens en complétant les revenus garantis par les politiques publiques. Il faut cependant noter que le droit à un revenu minimum garanti ne tranche pas la question de savoir si la garantie porte sur un montant absolu (seuil de pauvreté par exemple) ou sur un montant relatif (taux de remplacement du revenu avant la retraite par exemple)[29].

05. Un droit au partage de la valeur ajoutée

La cinquième acception du terme de retraite considère que la retraite est reliée à un statut social (de citoyenneté) et qu'à ce titre il donne droit à une part de la richesse produite (la valeur ajoutée, le PIB, etc.) indépendamment de la quantité de travail réalisée. Cela peut devenir d’autant plus important avec le développement de l’intelligence artificielle qui crée une distinction les personnes et les revenus du travail.

Cela reviendrait à reconnaître un droit acquis sur les revenus pour les personnes à la retraite, mais également de faire reconnaître par l'ensemble de la société la valeur des activités réalisées pendant la retraite. L'enjeu devient alors de déterminer la part de la valeur ajoutée qui doit être consacrée au financement de la retraite, et ce pour l'ensemble de la période de vie à la retraite.

Dans le cadre du système de retraite, cela signifie de consacrer une certaine proportion du PIB au financement des retraites, et de répartir ainsi ce financement entre les régimes publics et les régimes complémentaires. La négociation de ce financement est transposée de l'entreprise vers une instance du dialogue social qui réunit l'ensemble des acteurs collectifs concernés par le sujet.

Dans la pratique, ces cinq scénarios ne sont pas mutuellement exclusifs. Évidemment, l’évolution des politiques publiques dépend souvent en dernier ressort de choix politiques. L’exercice proposé ici ne vise pas à déterminer le meilleur scénario en fonction de paramètres économiques, mais plutôt à montrer qu’il est possible de concevoir de nouvelles politiques publiques qui soient mieux adaptées aux besoins des futures générations de retraités sur la base d’expériences institutionnelles qui existent déjà.

IE : Merci pour cette entrevue !

Parties annexes

Notes

-

[1]

https://observatoire-retraite.s3.ca-central-1.amazonaws.com/site/documents/brochure_2018_pdf.pdf

-

[2]

Les statistiques mentionnées dans le texte sont tirées d’analyses réalisées avec le logiciel R en utilisant le fichier de microdonnées à grande diffusion de l’Enquête canadienne sur le revenu 2021 de Statistique Canada. Les résultats présentés comportent un certain degré d’erreur, d’où l’utilisation dans le texte de certaines expressions pour rappeler qu’il ne s’agit pas de valeurs exactes, mais de données pondérées. Les idées exprimées portant sur ces données sont uniquement celles de l’auteur. Le fichier R contenant les analyses statistiques est disponible sur demande à l’adresse : frederic.hanin@rlt.ulaval.ca.

-

[3]

Le modèle bévéridgien favorise la protection sociale universelle administrée par le gouvernement, financée sur la base du plein emploi et dont le niveau des prestations dépend des ressources de la personne. Le modèle bismarckien favorise la protection sociale sur une base professionnelle, administrée par cogestion entre les partenaires sociaux et dont les prestations dépendent des cotisations accumulées.

-

[4]

OCDE (2024), Taux d'activité (indicateur). Doi : 10.1787/05025ae1-fr (Consulté le 17 mars 2024).

-

[5]

OCDE (2024), Taux d'emploi par groupe d'âge (indicateur). Doi : 10.1787/b01db125-fr (Consulté le 17 mars 2024)

-

[6]

Guillemard, Anne-Marie (2003), L’âge de l’emploi. Les sociétés à l’épreuve du vieillissement. Paris, Armand Colin, 286 p.

-

[7]

Il faut cependant souligner que cette évolution n’a rien d’automatique et d’inéluctable, d’autres modèles de régimes complémentaires d’accumulation de rentes pouvant parfaitement remplir la fonction de redistribution des revenus et de partage des risques.

-

[8]

Cependant, les diverses dispositions qui interdisent ou limitent la gestion de l’emploi (et les disparités) en fonction de l’âge limitent fortement l’augmentation des inégalités liée à l’adoption du modèle de la segmentation.

-

[9]

On retrouve ici certaines idées communes avec la dénonciation du travail invisible, notamment par des mouvements féministes. Voir par exemple Périvier, H. (2020). L'économie féministe. Presses de Sciences Po.

-

[10]

Voir la publication Panorama des pensions de l’OCDE par exemple.

- [11]

-

[12]

Guillemard, A. M. (1972). La retraite, une mort sociale. Sociologie des conduites en situation de retraite. Paris : Mouton, 304 p.

- [13]

-

[14]

Nous avons exclu les personnes qui gagnent moins de 3000$ de revenu d’emploi ou moins de 3000$ de revenus de retraite dans l’année 2021.

-

[15]

Ce chiffre a été obtenu à partir d’une analyse par regroupement des données (clustering) pour la variable du SRR. Il correspond à la borne supérieure du premier groupe avec les revenus les plus faibles.

-

[16]

Pour 90 % de ces personnes, le revenu d’un régime complémentaire de retraite est inférieur à 4200$ dans l’année.

-

[17]

Pour limiter la présence de cas « extrêmes » nous avons considéré les revenus du SRR compris entre 1000$ et 143 000$.

-

[18]

Voir https://cc45plus.org/publications/enjeux-cumul-emploi-retraite/

-

[19]

Tremblay, D. G., dir. (2014). Management de la retraite, de l'emploi et des temps sociaux. PUQ.

-

[20]

Voir par exemple Castells, M., & Guillemard, A. M. (1971). « La détermination des pratiques sociales en situation de retraite ». Sociologie du travail, 13(3), 282-307.

-

[21]

Guillemard, Anne-Marie (2022). « La catégorie d’âge n’est plus une catégorie pertinente de l’action publique », Revue française des affaires sociales, p. 147-163. DOI : 10.3917/rfas.223.0147. URL : https://www.cairn.info/revue-francaise-des-affaires-sociales-2022-3-page-147.htm

-

[22]

Une personne retraitée qui travaille est définit ici comme une personne en 2021 qui a plus de 8000$ de revenu d’emploi et plus de 7000$ de revenu du SRR. Les seuils ont été déterminés comme précédemment à partir d’un calcul de regroupement (clustering).

-

[23]

En supposant que la productivité marginale du travail est décroissante par exemple.

-

[24]

La surreprésentation de cette génération dans l’emploi nécessite une répartition des temps sociaux fortement déséquilibrés.

-

[25]

On pense ici aux conséquences pour la santé des personnes, que ce soit le niveau de stress, le risque d’épuisement professionnel et le besoin de congés, ou encore les maladies professionnelles.

-

[26]

L’enquête sur les limitations d’activités, les maladies chroniques et le vieillissement de 2010-2011 établi le constat qu’un tiers des québécois avaient une incapacité légère, modérée ou grave. Document disponible à l’adresse suivante : https://bdso.gouv.qc.ca/docs-ken/multimedia/PB01671FR_EnqSante_limitation_maladie_Vol1_H00F00.pdf

-

[27]

Cela suppose que les droits soient transférables d’un emploi à l’autre.

-

[28]

Retraite Québec administre déjà des prestations familiales. Voir https://www.retraitequebec.gouv.qc.ca/fr/Pages/accueil.aspx

-

[29]

Voir https://www.canada.ca/fr/emploi-developpement-social/programmes/resultats/reduction-pauvrete.html.

Liste des figures

Figure

Figure

Figure