Résumés

Résumé

Depuis une vingtaine d’années, une proportion croissante de travailleurs âgés de 55 à 64 ans se sont retrouvés précocement à la retraite en raison de changements structurels dans le marché du travail et dans les politiques de retraite. Or, les effets de ces changements sur le revenu et les sources de revenu sont mal connus pour cette tranche d’âge. À l’aide de séries chronologiques s’étendant de 1982 à 1997, cette analyse descriptive vise à établir la contribution des sources de revenu à l’évolution du revenu net réel des hommes et des femmes âgés de 55 à 64 ans au Canada. Le revenu est abordé à travers deux dimensions : le niveau moyen et l’inégalité, mesurée par l’indice de Gini. Il ressort que ces changements ont joué un rôle significatif dans l’évolution du revenu net réel au cours de la période, mais que leur effet a été globalement plus favorable aux femmes, bien que le revenu de ces dernières soit demeuré largement inférieur à celui des hommes. Contrairement aux hommes, les femmes ont vu augmenter leur revenu net réel moyen, et l’inégalité a diminué.

Abstract

Over the past twenty years, a growing proportion of workers aged 55 to 64 have taken early retirement due to structural changes in the labour market and in retirement policies. But the effects of these changes on income and income sources are not very well known for this age group. Based on time series from 1982 to 1997, the aim of this descriptive study is to pinpoint the respective proportion of various income sources in the real net income of Canadian men and women aged 55 to 64. Two aspects of income are examined: average income, and income inequality measured by the Gini indicator. The author’s findings are that these changes did have a significant impact on changes in real net income during that period, but that, in general, the effects of the changes were more favourable for women, even though average net income was still considerably lower for women than for men. In contrast to the situation for men, women’s average real net income increased, and income inequality was reduced.

Corps de l’article

Au cours des dernières décennies, les régimes de retraite généraux et particuliers basés sur les gains ont connu un développement sans précédent au Canada. Entre 1982 et 1997 par exemple, le nombre de prestataires du Régime de pensions du Canada (RPC) et du Régime de rentes du Québec (RRQ) ayant l’âge prévu aux dispositions en vigueur pour percevoir la prestation normale a presque triplé, passant de 1 180 000 à 3 403 000. De même, la croissance a été élevée dans le cas des régimes professionnels et des régimes enregistrés d’épargne-retraite (REER); dans ce cas, le nombre de prestataires a plus que doublé, passant de 1 051 000 à 2 255 000.

On a montré que le développement de ces régimes de retraite, en particulier du RPC et du RRQ, a entraîné une augmentation substantielle du revenu et une réduction substantielle de l’inégalité de revenu dans la population des aînés au cours des années 1980 et 1990 (Myles, 2000; Baldwin et Laliberté, 1999). À l’époque où ces régimes ont commencé à se généraliser, on ne contestait pas, au Canada ou ailleurs, que les aînés étaient « trop pauvres ». En effet, la cohorte d’aînés des années 1960 avait supporté tout au long de son existence les conséquences de la Grande Dépression et elle était devenue trop âgée pour profiter de la croissance économique.

Les récentes cohortes d’aînés ne sont pas les seules à avoir acquis en plus grand nombre le statut de prestataires du RPC ou du RRQ. Depuis les années 1980, une proportion croissante de travailleurs âgés de 55 à 64 ans se sont retrouvés précocement à la retraite. Les retraités sont désormais plus jeunes que jamais, puisque l’âge médian de la prise de retraite est passé de 65 à 62 ans entre 1980 et 1995 (Gower, 1997). La sortie d’activité anticipée des travailleurs âgés est un phénomène généralisé dans les pays industrialisés, et elle n’a pas manqué de toucher le Canada, mais avec une ampleur moindre que des pays comme la France et les Pays-Bas (Crespo et Beausoleil, 1999). En se dotant de dispositifs de retraite anticipée, les régimes canadiens ont joué dans cette sortie précoce un rôle évident, bien que d’importance inégale selon le secteur d’activité et le type d’entreprise. Il apparaît que les incitatifs à la retraite anticipée des régimes professionnels ont constitué une importante voie de sortie (Firbanks, 1996; Leblanc et McMullin, 1997). En 1993, la moitié des hommes retraités âgés de 55 à 64 ans recevaient une pension d’un régime de retraite professionnel, comptant pour 48 % de leur revenu total (Gower, 1995). Les mesures visant la retraite anticipée ont été les plus fréquentes, et peu d’entreprises ont mis en oeuvre des pratiques innovatrices destinées à retenir les travailleurs âgés (Bellemare, Poulin-Simon et Tremblay, 1995).

Or, dans le cadre d’une politique d’adaptation minimaliste, les régimes généraux ont jusqu’à un certain point favorisé cette sortie anticipée, notamment par l’adoption du dispositif de la retraite flexible dans le RPC et le RRQ. En vertu de ce dispositif, il est devenu possible pour les travailleurs de toucher des prestations à partir de 60 ans, au lieu de 65 ans, moyennant une réduction actuarielle. Ce dispositif, au moment de son application (1984 pour le Québec, 1987 pour le reste du Canada), a entraîné une croissance d’environ 125 % du nombre de nouveaux prestataires (Bellemare et al., 1998 : 53).

Contrairement à celui des aînés, le revenu des particuliers en âge de prendre une retraite anticipée, c’est-à-dire âgés de 55 à 64 ans, est mal connu. Les facteurs ayant marqué l’évolution du revenu de cette population sont distincts de ceux qui ont influencé celui des aînés. Le revenu des 55 à 64 ans s’est diversifié pour former un amalgame de gains et de prestations de retraite mais, contrairement à ce qui s’est passé pour les aînés, les gains ont continué d’y occuper une place prépondérante, malgré la progression des retraites. Le revenu des 55 à 64 ans a aussi été influencé par des changements structurels touchant la présence en emploi; au contraire, le revenu des aînés a plus strictement dépendu de l’accessibilité aux prestations des régimes de retraite et de la protection sociale (ainsi que de l’amélioration de ces prestations), dans un contexte où leur taux d’emploi s’est maintenu à un niveau relativement faible, entre 6,0 % et 8,1 % sur la période 1980-2000.

Non seulement on connaît mal le revenu de cette population en âge de prendre une retraite anticipée, et la contribution des différentes sources au revenu global, mais encore on doit s’attendre à de fortes différences entre les hommes et les femmes, dont la carrière n’a pas suivi la même trajectoire. Chez les hommes de 55 à 64 ans, le taux d’emploi a baissé au cours des dernières décennies, principalement en raison des retraites anticipées : il est passé de 71,3 % à 57,7 % entre 1980 et 2000. Chez les femmes du même groupe d’âge, au contraire, le taux d’emploi a augmenté, passant de 31,0 % à 39,3 % (Statistique Canada, 2002). Vraisemblablement, l’effet des retraites anticipées sur le taux d’emploi n’a pas été assez fort pour contrebalancer l’effet démographique produit par l’arrivée dans ce groupe d’âge des premières cohortes à s’être intégrées massivement au marché du travail dans les années de croissance économique de l’après-guerre.

Avec ces changements dans l’emploi et la retraite anticipée en toile de fond, nous poursuivrons ici l’objectif d’établir la contribution respective des diverses sources de revenu à l’évolution du revenu net réel au cours des années 1980 et 1990 chez les hommes et les femmes âgés de 55 à 64 ans. La variation du revenu au fil du temps sera examinée à travers deux dimensions : le niveau et l’inégalité. D’où les questions suivantes. Par exemple, est-ce que, chez les hommes, l’augmentation des revenus réels de retraite a été plus élevée que la réduction des gains réels ? Est-ce que, chez les femmes, l’augmentation des gains (réels) a été plus élevée que l’augmentation des prestations (réelles) de retraite ? Plus généralement, quelle a été la contribution de ces diverses sources de revenu à la variation du niveau de revenu ? Quelle a été leur contribution à la variation de l’inégalité dans la répartition du revenu ?

Notre hypothèse est que les transformations dans l’emploi et la retraite anticipée, qui ont modifié les taux de particuliers ayant retiré des gains [1] et des prestations de retraite, ont joué un rôle significatif dans l’évolution du revenu au cours de la période. En fait, comme nous allons le montrer, le niveau et l’inégalité des revenus ont varié de façon différente chez les hommes et les femmes. L’évolution du revenu sur la période a été plus avantageuse pour les femmes que pour les hommes, nonobstant le fait que leur revenu soit demeuré largement inférieur à celui des hommes. En effet, le revenu net a augmenté et l’inégalité a diminué légèrement pour les femmes; inversement, le revenu net a diminué et l’inégalité a augmenté légèrement pour les hommes. Les gains surtout, mais aussi les prestations de retraite, ont contribué à ces différences. Malgré une augmentation conjointe de la proportion de prestataires des régimes de retraite, une proportion moins élevée d’hommes mais plus élevée de femmes ont retiré des gains, ce qui explique en grande partie que le revenu net ait diminué pour les premiers et augmenté pour les secondes. De plus, même si une proportion moins élevée d’hommes ont retiré des gains, cette source de revenu a tout de même contribué à l’augmentation de l’inégalité du revenu net, alors qu’au contraire son effet a été plus neutre pour les femmes. Enfin, les prestations de retraite privées ont contribué à l’augmentation de l’inégalité chez les hommes, tandis qu’elles ont limité la diminution de l’inégalité chez les femmes.

Notre analyse s’organise comme suit. Après avoir présenté les données sous l’angle des sources et des méthodes utilisées, nous tracerons un portrait de l’évolution de l’emploi et de la retraite anticipée au cours de la période au point de vue des taux de bénéficiaires ayant retiré des revenus des différentes sources. Par cette description, nous entendons exprimer, en termes fiscaux, les changements survenus dans l’emploi et la retraite anticipée au sein du groupe d’âge qui nous intéresse. Nous cernerons ensuite la contribution des sources de revenu à la variation du revenu sur la période. Enfin, nous utiliserons une méthode de décomposition de l’inégalité du revenu pour établir la contribution des sources à la variation de l’inégalité.

Sources de données et méthodologie

Les données utilisées ici sont tirées des fichiers à grande diffusion de l’Enquête sur les finances des consommateurs (EFC) pour les années 1981 à 1997, et de l’Enquête sur la dynamique du travail et du revenu (EDTR) pour l’année 1998 [2]. Nous avons retenu les particuliers âgés de 55 à 64 ans ayant eu ou non un revenu pendant l’année de référence, quelle que soit leur région de résidence au Canada. Le choix de cette tranche d’âge se justifie par l’évolution du taux d’emploi : pour les hommes, elle fournit une approximation raisonnable de la tendance à la retraite anticipée. Or, si la progression de la retraite anticipée n’a pas été aussi prononcée à tous les âges de cette tranche, il demeure qu’elle s’est imposée. Par exemple, le taux d’emploi a diminué plus légèrement chez les hommes de 55 à 59 ans que chez ceux de 60 à 64 ans : il est passé de 79,8 % à 69,0 % chez les plus jeunes et de 60,7 % à 43,6 % chez les plus vieux entre 1980 et 2000. Ces diminutions, quoique d’inégale ampleur, sont significatives. Par contre, avant 55 ans, on peut penser que la retraite anticipée a été plus marginale, car le taux d’emploi des hommes de 50 à 54 ans est seulement passé de 86,5 % à 82,1 % (Statistique Canada, 2002). Il nous a donc semblé que la population cible des retraites anticipées était essentiellement concentrée dans la tranche décennale des 55 à 64 ans [3]. D’où le choix de cette tranche.

Notre analyse est basée sur le revenu personnel, mesuré par les montants reçus par les particuliers. Notre indicateur du revenu personnel se distingue de tout indicateur correspondant au « niveau de vie » de ces particuliers, lequel est influencé non seulement par leur propres revenus, mais par ceux des personnes avec lesquelles ils font ménage le cas échéant. Le revenu personnel se calcule alors à partir du revenu du ménage, et en fonction d’échelles d’équivalence [4] qui tiennent compte de la mise en commun des revenus et des économies d’échelle dans la consommation. Mais il ne s’agit pas d’un indicateur approprié dans le cas présent. En effet, puisque nous voulons cerner les contrecoups, sur le revenu, de changements structurels au niveau de l’emploi et de la retraite anticipée, c’est la situation financière objective qui est pertinente; c’est pourquoi l’indicateur du revenu personnel utilisé ici concerne les montants reçus par les particuliers. Une conséquence importante de l’utilisation de cet indicateur — dont il faudra être conscient tout au long de l’analyse — est que le revenu des femmes de notre groupe d’âge sera influencé à la baisse par le poids de celles qui n’ont retiré aucun revenu : en moyenne, 25,7 % entre 1981 et 1983 et 15,5 % entre 1996 et 1998.

Les deux enquêtes utilisées fournissent, pour chaque personne interviewée et pour chaque année, le montant des revenus tirés d’une gamme exhaustive de sources, de même que le revenu total et le revenu net. Pour les besoins de l’analyse, le revenu a été distingué selon les sources suivantes : « gains », « placements », « pensions privées », « Régime de pensions du Canada ou Régime de rentes du Québec (RPC ou RRQ) », « transferts », « autres revenus », « impôt » et « revenu net ». Les « gains » comprennent les salaires et traitements, de même que le revenu total net du travail indépendant. Les « placements » comprennent les revenus totaux de placement [5]. Les « pensions privées » comprennent le revenu tiré de régimes de retraite professionnels, qu’ils émanent du secteur privé ou du secteur public [6], et de régimes enregistrés d’épargne-retraite (REER) convertis en rentes ou en fonds de retraite. La catégorie « RPC-RRQ » comprend les prestations de retraite mais peut aussi inclure les prestations d’invalidité ou de veuvage, qu’il a été impossible de distinguer. Les « transferts » comprennent tout revenu provenant du gouvernement à l’exception des prestations du RPC ou du RRQ : prestations d’assistance sociale, d’assurance emploi, prestations en vertu des programmes provinciaux de supplément de revenu, etc. Notons que puisque notre population n’inclut pas des personnes ayant atteint 65 ans, les prestations de la Sécurité de la vieillesse (SV) et du Supplément de revenu garanti (SRG) ne figurent pas dans cette catégorie [7]. Les « autres revenus » comprennent un amalgame de revenus non pertinents pour la présente étude; pour cette raison, et aussi en raison de son caractère hétérogène, cette catégorie ne fera pas l’objet de beaucoup de commentaires [8]. La catégorie « impôt » comprend l’impôt fédéral et l’impôt provincial. Enfin, le revenu net se calcule par la somme des revenus de toutes les sources précédentes, moins l’impôt.

Pour chacune de ces sources de revenu et pour le revenu net, nous avons calculé les données suivantes : taux de bénéficiaires des sources de revenu dans la population de 55 à 64 ans [9], revenu moyen tiré des sources dans la population (bénéficiaires et non-bénéficiaires), revenu moyen des bénéficiaires 9. Nous avons aussi, pour évaluer l’inégalité dans la répartition du revenu (dernière section), calculé une autre batterie de données, selon une méthode exposée à l’annexe A.

Toutes ces données ont ensuite été rassemblées en séries chronologiques pour la période 1981-1998, et ajustées au moyen de moyennes mobiles de trois ans. Ces ajustements visaient à rendre les tendances chronologiques plus repérables, au-delà des légères fluctuations aléatoires de l’enquête [10]. Ils ont eu pour conséquence de tronquer de deux années la période d’observation, ainsi ramenée à 1982-1997. Toutes les références aux valeurs des séries à l’année initiale (1982) et terminale (1997) de la période sont fondées sur ces moyennes mobiles. Enfin, les revenus ont été convertis en dollars de 2001; notre analyse s’attachera donc à l’évolution du revenu réel moyen sur la période.

Nous disposons d’une série de 17 années [11]. Le choix des années initiale et terminale de la période d’observation est d’importance secondaire si on utilise une série, car on peut par ce moyen repérer les tendances structurelles, au-delà des tendances cycliques liées à la conjoncture économique [12]. De plus, comme il sera possible de le vérifier, la plupart des sources de revenu ont été marquées par des tendances structurelles beaucoup plus que par des tendances cycliques pendant les années observées. Dans certaines de nos séries chronologiques, la variation a certes pu être graduelle ou ponctuée par les phases du cycle économique, mais son sens s’est rarement inversé, ce qui est typique des variations cycliques (par exemple celles du taux de chômage). Pour cette raison, il pourra être pertinent de présenter dans le commentaire des données synthétiques comme la variation absolue [13] ou relative [14] entre l’année terminale et l’année initiale, même si cette dernière (1982) a correspondu à une récession. De telles données synthétiques refléteront fidèlement les tendances structurelles à la diminution ou à l’augmentation du niveau et de l’inégalité des sources de revenu.

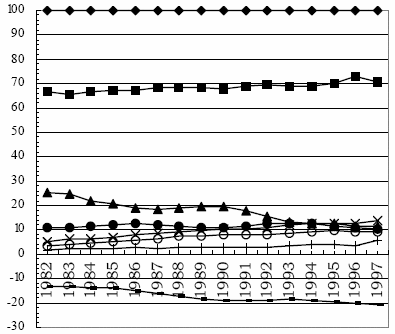

Évolution de l’emploi et de la retraite anticipée au point de vue des bénéficiaires des sources de revenu

La figure 1 présente l’évolution, dans la population des 55 à 64 ans, du taux de bénéficiaires des diverses sources de revenu entre 1982 et 1997. On constate une augmentation significative sur la période du taux de particuliers retraités, mesuré par le statut de prestataire des régimes généraux et particuliers de retraite. Le taux de prestataires du RPC-RRQ a crû de manière stable chez les hommes et chez les femmes, passant respectivement de 6,4 % à 25,7 % et de 10,4 % à 26,2 %. Notons que ce taux était en début de période presque deux fois plus élevé chez les femmes que chez les hommes. L’augmentation de ce taux relève en partie de la mise en place du dispositif de retraite anticipée, qui a permis le versement d’une prestation à partir de 60 ans plutôt que de 65 ans [15]. Nul doute que l’on a profité de ce dispositif dans les années suivant son entrée en vigueur (1984 au Québec et 1987 dans le reste du Canada), car les taux ont augmenté sensiblement pendant la seconde moitié des années 1980. L’augmentation de ce taux sur la période 1982-1997 s’est poursuivie tout au long des années 1990. En effet, entre 1990 et 1997, il est passé de 20,8 % à 25,7 % chez les hommes et de 20,8 % à 26,2 % chez les femmes [16].

Le taux de prestataires des régimes privés de retraite a lui aussi augmenté. Il a en fait doublé, ce qui est comparativementplus modeste que les augmentations du taux de prestataires du RPC-RRQ. Il est passé de 13,8 % à 23,9 % chez les hommes, et de 7,1 % à 14,8 % chez les femmes. Cette fois, ce sont les hommes qui ont bénéficié le plus de cette forme de prestations en début de période, vraisemblablement en raison de leur meilleure couverture, due à leur histoire de carrière plus stable.

Figure 1a

Bénéficiaires des sources de revenu, en pourcentage de la population, hommes (55-64 ans), 1982-1997

Figure 1b

Bénéficiaires des sources de revenu, en pourcentage de la population, femmes (55-64 ans), 1982-1997

![]() revenu net

revenu net

![]() placements

placements

![]() RPC/RRQ

RPC/RRQ

![]() autres revenus

autres revenus

![]() gains

gains

![]() pensions privées

pensions privées

![]() transferts

transferts

![]() impôt

impôt

Ces faits confirment l’importance croissante des retraites anticipées pendant la période. Mais cette importance n’aurait pas été aussi grande si l’accessibilité des régimes (en particulier la possibilité d’obtenir des prestations anticipées) n’avait pas augmenté en même temps. Contrairement à celle du RPC-RRQ, précipitée par la législation, l’accessibilité aux régimes professionnels a été progressive. Dix ans seulement après son instauration, en 1966, il était possible de recevoir une prestation complète du RPC-RRQ. Par contre, le taux de couverture et le nombre moyen d’années de cotisation aux régimes professionnels augmentaient encore dans les années 1980 au sein des cohortes successives de retraités (Oja et Love, 1988, cités par Myles, 2000).

L’augmentation des prestataires des régimes enregistrés d’épargne-retraite (REER) a joué un rôle non négligeable dans celle de l’ensemble des prestataires de pensions privées, bien que les données dont nous disposons, faute de précision, ne permettent pas de le mesurer directement. Mais il est difficile de déterminer dans quelle mesure cette augmentation des prestataires de REER avant l’âge de 65 ans a résulté d’une augmentation des retraites anticipées ou de changements dans les sources de revenu hors emploi des retraités. Parmi ces sources de revenu hors emploi, on compte les placements. Or, le taux de particuliers ayant retiré des placements a fortement diminué au cours de la période, et on a laissé entendre que ce changement reflétait une préférence grandissante pour les REER eu égard à d’autres formes d’épargne et de placement (Baldwin et Laliberté, 1999 : 34). La figure 1 montre que la diminution de ce taux a connu deux phases : une après la récession de 1982-1983, et une autre après la récession de 1991-1992. Ces périodes ont coïncidé avec la chute des taux d’intérêt [17]. Pendant les phases de recouvrement (et de croissance) qui ont suivi ces récessions, c’est-à-dire en gros pendant la seconde moitié des années 1980 et la seconde moitié des années 1990, le taux est demeuré relativement stable, respectivement autour de 51 % et de 37,5 % chez les hommes et autour de 40 % et de 32,5 % chez les femmes. Globalement, il est passé de 58,1 % à 38,0 % chez les premiers et de 45,7 % à 34,5 % chez les secondes.

L’examen des tendances relatives aux gains [18] constitue un moyen moins ambigu d’illustrer l’importance grandissante des retraites anticipées, du moins chez les hommes. On constate chez eux une diminution du taux de bénéficiaires de gains, c’est-à-dire de revenus liés au travail. Le taux de particuliers de sexe masculin ayant reçu des salaires, traitements ou revenus d’un travail indépendant a diminué entre 1982 et 1997, passant de 79,4 % à 67,2 %. Il y a ici une preuve « fiscale » de l’augmentation des retraites anticipées.

Chez les femmes, au contraire, ce taux a augmenté : il est passé de 38,9 % en 1982 à 44,2 % en 1997. Il ne peut donc pas servir de preuve de l’augmentation des retraites anticipées chez les femmes. Seule l’augmentation du taux de prestataires de régimes de retraite peut confirmer l’importance croissante des retraites anticipées chez ces dernières.

Cette augmentation du taux de bénéficiaires de gains chez les femmes a par ailleurs agi sur le taux d’imposition de la population puisqu’une proportion de plus en plus grande de femmes ont dû payer de l’impôt : environ le tiers (34,0 %) étaient soumises à cette obligation en 1982, environ la moitié (51,7 %) en 1997. Elle a aussi entraîné l’augmentation du taux de bénéficiaires d’un revenu, lequel est passé de 74,3 % à 84,5 %. L’augmentation nette du taux de femmes ayant reçu des gains est la somme de deux effets de sens contraire : celui, négatif et d’ordre historique, de la retraite anticipée, et celui, positif, plus fort, et d’ordre démographique, de l’arrivée dans le groupe d’âge des 55 à 64 ans des premières cohortes à s’être intégrées massivement au marché du travail dans les années de croissance économique de l’après-guerre.

Contribution des sources à la variation du revenu

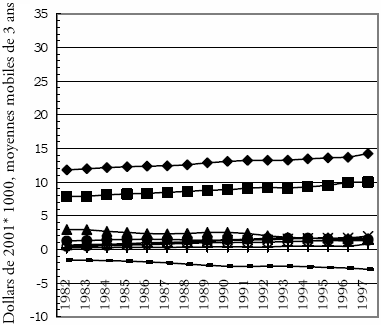

Jusqu’à quel point les changements dans le taux de particuliers ayant retiré des gains et des prestations de retraite anticipée ont-ils influencé le niveau de revenu réel moyen tiré de ces sources ? Quelle a été la contribution de ces sources à la variation du niveau de revenu net réel ? La figure 2 présente l’évolution du niveau du revenu net réel moyen et l’évolution du revenu réel moyen des sources de revenu. Ces séries ont été calculées pour toute la population, et non pour la population des bénéficiaires des sources. Pour cette raison, la somme de toutes les séries donne la série du revenu net.

Le principal constat est le suivant : le revenu réel a diminué chez les hommes, tandis qu’il a augmenté chez les femmes. Il est en effet passé de 33 450 dollars en 1982 à 30 200 dollars en 1997 chez les hommes et de 11 800 dollars à 14 200 dollars chez les femmes. Cette évolution, dans les deux cas, a principalement reflété l’évolution des gains réels : les séries des gains sont presque parfaitement proportionnelles aux séries des revenus nets; ces gains ont donc diminué pour les hommes et augmenté pour les femmes. Ces deux séries diffèrent d’environ 3000 dollars chez les hommes et de 4000 dollars chez les femmes. En ce qui concerne les hommes, on peut discerner une composante conjoncturelle à la variation : les gains et les revenus totaux ont interrompu leur chute pendant les périodes d’expansion économique de la dernière moitié des années 1980 et d’après 1995.

Chez les hommes, on constate par ailleurs que l’augmentation du revenu moyen de retraite a été tout juste suffisante pour contrebalancer la diminution du revenu moyen des gains. Le revenu moyen de la population pour le RPC-RRQ est passé au cours de la période d’à peine 300 dollars à 1700 dollars (+ 1400 dollars), tandis que le revenu est passé, pour les pensions privées, de 2100 dollars à 5400 dollars (+ 3300 dollars). La somme de ces augmentations, se chiffrant à 4700 dollars, a été à peu près comparable — mais supérieure — à la diminution de 4200 dollars des gains (lesquels sont passés de 31 200 dollars à 27 000 dollars). L’addition d’une forte augmentation du niveau moyen d’impôt a empêché le revenu net de préserver son niveau antérieur. Cet impôt, en effet, a crû d’environ 30 %, passant de 6900 à 9000 dollars (+ 2100 dollars). De même, le revenu de placements, en chutant de 4100 à 1800 dollars (– 2300 dollars), a contribué à la diminution du revenu net.

Figure 2a

Revenu net réel moyen, et revenu réel moyen des sources de revenu, hommes (55-64 ans), 1982-1997

Figure 2b

Revenu net réel moyen, et revenu réel moyen des sources de revenu, femmes (55-64 ans), 1982-1997

![]() revenu net

revenu net

![]() placements

placements

![]() RPC/RRQ

RPC/RRQ

![]() autres revenus

autres revenus

![]() gains

gains

![]() pensions privées

pensions privées

![]() transferts

transferts

![]() impôt

impôt

Les femmes de 55-64 ans ont retiré un revenu beaucoup plus faible que les hommes de leur âge, étant donné le niveau historiquement plus faible de leur taux de personnes rémunérées, et en dépit des progrès réalisés au cours des dernières décennies. Malgré tout, elles ont été davantage gagnantes au chapitre du revenu durant la période : comme celui des hommes, leur revenu de retraite a augmenté (fruit d’une meilleure accessibilité à la protection sociale offerte par les régimes de retraite) mais, contrairement à ceux des hommes, leurs gains moyens ont progressé, passant de 7900 à 10 000 dollars (+ 2100 dollars). Dans leur cas, l’augmentation des gains moyens (+ 2100 dollars) a été légèrement plus faible que celle du revenu moyen des prestations de retraite toutes sources confondues (+ 2200 dollars). Quoi qu’il en soit, l’augmentation du revenu moyen de ces sources dans l’ensemble de la population s’est traduite par une croissance sensible du revenu, qui est passé de 11 800 à 14 200 dollars (+ 2400 dollars).

En contrepartie de la hausse de leur revenu, l’impôt payé par les femmes a augmenté, passant de 1600 à 3000 dollars; il s’agit d’une croissance très supérieure à celle qu’ont subie les hommes, même si elle est moindre en termes absolus (1400 dollars contre 2100 dollars). Enfin, signalons que le revenu de placement a baissé chez les femmes, dans les mêmes proportions que pour les hommes.

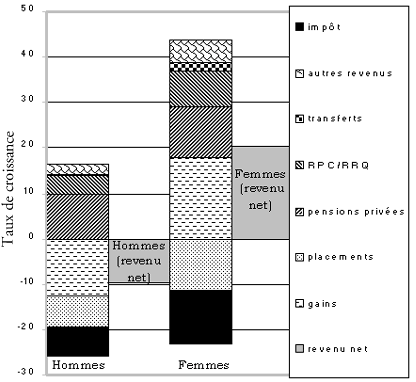

La figure 3 présente une décomposition de la contribution des différentes sources de revenu au taux de croissance du revenu net réel sur la période 1982-1997. Les colonnes 2 et 4 présentent le taux de croissance du revenu net, tandis que les colonnes 1 et 3 présentent les taux de croissance pondérés des sources [19].

D’abord, le taux de croissance du revenu net sur la période s’est chiffré à – 9,6 % chez les hommes et à 20,1 % chez les femmes. Dans les deux cas, on constate sans surprise que les revenus des régimes de retraite particuliers et généraux ont eu une influence positive importante. Pour ce qui est des pensions privées, ces taux ont été équivalents en termes absolus (croissance pondérée d’environ + 10 %). La croissance pondérée du RPC-RRQ a été sensiblement plus élevée pour les femmes (+ 7,7 % contre + 4,1 %). Dans les deux cas aussi, le revenu de placement et l’impôt ont influé négativement sur la croissance, bien que les taux pondérés soient plus élevés pour les femmes.

Figure 3

Contribution des sources de revenu à la croissance du revenu réel net moyen, hommes et femmes (55-64 ans), 1982-1997

La différence entre hommes et femmes eu égard au taux de croissance du revenu net a surtout reposé sur les gains, qui ont enregistré une croissance pondérée négative de – 12,6 % pour les hommes et positive de 17,9 % pour les femmes.

Jusqu’à maintenant, nous avons examiné la contribution des différentes sources de revenu, notamment les gains et les prestations de retraite, à la variation du revenu net réel sur la période 1982-1997. Il est indéniable que ces variations dans les gains et les prestations ont été influencées par les variations dans le taux de bénéficiaires de ces sources. Mais s’est-il agi du seul facteur ? Qu’en a-t-il été de la variation des revenus versés à ces bénéficiaires ?

La figure 4 présente les revenus réels, à la fois des bénéficiaires d’un revenu, quel qu’il soit, et des bénéficiaires des différentes sources de revenu.

Figure 4a

Revenu réel moyen des bénéficiaires d’un revenu, selon la source, hommes (55-64 ans), 1982-1997

Figure 4b

Revenu réel moyen des bénéficiaires d’un revenu, selon la source, femmes (55-64 ans), 1982-1997

![]() revenu net

revenu net

![]() placements

placements

![]() RPC/RRQ

RPC/RRQ

![]() autres revenus

autres revenus

![]() gains

gains

![]() pensions privées

pensions privées

![]() transferts

transferts

![]() impôt

impôt

L’examen de ces nouvelles moyennes montre que les variations du revenu moyen établies plus haut n’ont pas été engendrées uniquement par les variations du taux de bénéficiaires des sources, mais aussi par les variations du revenu moyen des bénéficiaires. On constate que, dans l’ensemble, lorsqu’une augmentation du taux de bénéficiaires d’une source de revenu donnée a été enregistrée (voir la figure 1), elle s’est accompagnée d’une augmentation du revenu réel des bénéficiaires, et inversement en cas de diminution de ce taux.

C’est le cas pour les deux sources de prestations de retraite. Les prestations moyennes du RPC-RRQ sont passées de 5100 à 6600 dollars chez les hommes, et de 4100 à 5100 dollars chez les femmes. Quant aux prestations moyennes des pensions privées, elles sont passées de 15 500 à 22 600 dollars chez les hommes et de 8700 à 13 200 dollars chez les femmes. Il y a donc eu une hausse sensible du montant des prestations des régimes de retraite, qui n’ont pas été simplement indexées au coût de la vie. Inversement, l’impôt moyen (des contribuables) est passé de 9100 à 11 400 dollars chez les hommes et — plus modestement — de 4600 à 5700 dollars chez les femmes. En outre, la moyenne des placements a évolué vers le bas, c’est-à-dire dans le même sens que le taux de bénéficiaires de cette source, ce qui peut s’expliquer par une désaffection liée à la diminution du rendement financier de ce mode d’épargne.

Les gains des hommes sont la seule exception notable à cette tendance. La moyenne des gains chez les hommes de toute la population des 55 à 64 ans a diminué, mais essentiellement à cause de la diminution du taux de travailleurs dans cette population, puisque le revenu réel moyen des travailleurs a augmenté, légèrement, pour passer de 39 700 à 40 900 dollars. Chez les femmes, c’est plutôt la règle générale qui s’est appliquée : les gains moyens et le taux de bénéficiaires de gains ont tous deux augmenté : les gains moyens sont passés de 20 300 à 22 900 dollars.

Hormis l’exception notée en ce qui concerne les gains chez les hommes, une conclusion générale ressort quant aux conséquences, pour le revenu, des changements survenus au cours de la période dans l’emploi et la retraite anticipée : le revenu moyen a certes été influencé par ces changements, mais pas exclusivement, car le revenu réel moyen des sources n’est pas demeuré stable.

Contribution des sources à l’inégalité de revenu

Nous avons tenté de cerner la contribution des sources de revenu à la variation du niveau de revenu sur la période. Mais l’analyse, à ce stade, n’a pas tenu compte de la contribution de ces sources à l’inégalité et à sa variation. En effet, toute analyse qui repose sur la moyenne arithmétique est par définition insensible à la répartition du revenu à travers les individus. La moyenne d’une variable dans une population n’a aucun lien nécessaire avec les mesures de dispersion et, pour cette raison, on peut s’attendre à ce que le portrait de la situation des 55 à 64 ans en ce qui concerne l’inégalité de revenu soit indépendant de celui qui concerne le niveau de revenu.

Les sources de revenu sont caractérisées par des niveaux de répartition potentiellement différents. Les gains, par exemple, ne sont pas neutres à ce point de vue. Contrairement à certains transferts gouvernementaux, qui réduisent l’inégalité parce qu’il sont ciblés par définition sur les particuliers à revenu moindre, les gains favorisent l’inégalité de revenu d’une population. Quant aux prestations des régimes de retraite, elles se situent dans une position intermédiaire entre « gains purs » et « transferts purs ». Les prestations de régimes particuliers reproduisent les inégalités en raison de leur étroite correspondance avec les gains antérieurs. Mais les prestations du RPC-RRQ pourraient ne les reproduire que partiellement : ces prestations sont certes calculées à partir des gains antérieurs, mais l’existence d’une prestation maximale fait en sorte que le régime fonctionne comme un transfert social implicite, en quelque sorte destiné à limiter la reproduction des inégalités salariales.

Nous cherchons maintenant à savoir si l’inégalité du revenu net a varié au cours de la période et, si oui, quelle a été la contribution à cette variation des sources de revenu, en particulier de celles qui nous intéressent, soit les gains et les prestations de retraite. L’inégalité est mesurée ici à l’aide de l’indice de Gini. Cet indice peut osciller entre « 0 », qui représente l’égalité parfaite, et « 1 », qui représente l’inégalité parfaite. Entre ces deux valeurs extrêmes, qui sont théoriques parce qu’inobservables dans les faits, plus l’indice prend une valeur élevée, plus une proportion élevée du revenu net agrégé d’une population tend à se concentrer dans les déciles (ou percentiles) supérieurs de la distribution.

Afin de cerner la contribution des sources à l’inégalité du revenu net, nous avons eu recours à une méthode de décomposition de l’indice de Gini (Yao, 1999). Cette méthode permet notamment de définir la contribution absolue [20] des sources de revenu à l’inégalité du revenu net. Une contribution absolue est un nombre qui est inférieur à l’indice de Gini (du revenu net), et qui représente pour ainsi dire la « contribution » d’une source de revenu à cet indice, de telle façon que la somme des contributions absolues de toutes les sources soit égale à cet indice.

Les contributions absolues des sources à l’inégalité se définissent par leurs concentrations, pondérées (c’est-à-dire multipliées) par leurs parts du revenu net. La concentration est une mesure intermédiaire qui indique jusqu’à quel point une source favorise l’inégalité du revenu net ou au contraire son égalité. L’interprétation systématique des tendances chronologiques relatives aux concentrations des sources et à leurs parts du revenu net dépasse le cadre de cette étude; ce qui nous intéresse ici, c’est le résultat du produit de ces deux facteurs, les contributions absolues. Toutefois, le lecteur trouvera dans les figures de l’annexe B les séries des concentrations et celles des parts. La méthode de décomposition de l’indice de Gini utilisée ici est présentée à l’annexe A. Retenons, pour le commentaire qui suit, que les contributions absolues des sources à l’indice de Gini dépendent autant de leur propension à augmenter ou réduire l’inégalité du revenu net que de leur importance dans ce revenu net. Par exemple, la contribution absolue d’une source à l’inégalité du revenu net peut augmenter au fil du temps, soit parce que sa concentration a augmenté (avec une part inchangée), soit parce que sa part a augmenté (avec une concentration inchangée), soit parce que à la fois sa concentration et sa part ont augmenté.

La figure 5 présente les contributions. La série du revenu net constitue l’indice de Gini. Les séries des sources de revenu représentent les contributions absolues des sources à l’indice de Gini; la somme de ces séries équivaut à l’indice. La figure permet d’identifier les sources de revenu qui ont contribué le plus à l’inégalité : il s’agit des sources dont les contributions absolues ont été les plus élevées. Il permet aussi d’identifier les sources qui ont contribué le plus à l’augmentation ou à la diminution de l’inégalité au fil du temps : il s’agit des sources dont les contributions absolues ont le plus augmenté ou diminué.

On peut inférer de l’examen des séries que les gains sont la principale source des inégalités dans les deux cas, ce qui se manifeste par la proximité de la série de l’indice de Gini avec la série des gains. Non seulement les gains sont une source de revenu très inégalement répartie, mais encore, ils sont demeurés une part importante du revenu des 55 à 64 ans, malgré la tendance à la retraite anticipée (voir la figure B2, à l’annexe B).

Figure 5a

Contributions absolues des sources de revenu à l’inégalité du revenu net, hommes (55-64 ans), 1982-1997

Figure 5b

Contributions absolues des sources de revenu à l’inégalité du revenu net, femmes (55-64 ans), 1982-1997

![]() revenu net

revenu net

![]() placements

placements

![]() RPC/RRQ

RPC/RRQ

![]() autres revenus

autres revenus

![]() gains

gains

![]() pensions privées

pensions privées

![]() transferts

transferts

![]() impôt

impôt

Les autres sources de revenu ont contribué beaucoup plus modestement à l’inégalité. Le RPC-RRQ et les transferts se trouvent cloisonnés près de l’origine de la figure, signe de contributions faibles ou voisines de 0. Dans le cas des hommes, le RPC-RRQ et les transferts ont même eu des contributions légèrement négatives. La valeur négative ou presque nulle des contributions absolues de ces sources s’explique en partie par le fait que les transferts (y compris le RPC-RRQ), par définition, ne favorisent pas l’inégalité : il s’agit de mécanismes de redistribution qui favorisent l’égalité. Au-delà du fait que ces sources ne créent pas l’inégalité mais au contraire la réduisent, leur faible contribution à l’indice de Gini s’explique par le fait qu’elles ne représentent pas une part élevée du revenu net, contrairement aux gains.

Mis à part les gains, seules les prestations de retraite privées et les placements ont contribué de manière plus importante à l’inégalité : les séries se situent à un niveau sensiblement plus élevé que le RPC-RRQ, les transferts et les autres revenus. Chez les femmes, notons que la contribution des placements a été relativement plus élevée, même si elle a accusé une importante diminution au cours de la période.

Attachons-nous maintenant à décrire les contributions des sources à la variation de l’indice de Gini sur la période. On constate que l’indice a légèrement augmenté chez les hommes, alors qu’il a légèrement diminué chez les femmes. Il est passé de 0,34 à 0,37 chez les premiers, tandis qu’il est passé de 0,59 à 0,52 chez les secondes. Il faut mentionner que cette variation a été dans les deux cas, somme toute, modeste; on ne peut donc inférer de ces données qu’un changement très important dans la répartition du revenu a eu cours.

Cela dit, dans le cas des hommes, il y a eu une étroite correspondance entre l’augmentation de la contribution des gains et l’augmentation de l’indice, comme on peut le voir par le caractère relativement proportionnel des deux séries. La contribution des gains a augmenté essentiellement parce qu’ils ont favorisé davantage l’inégalité du revenu net, car leur part a formellement diminué, quoique très légèrement (figure B2).

Mais les gains n’ont pas été la seule source de revenu à provoquer l’augmentation de l’inégalité du revenu net. Les prestations de retraite privées — et plus marginalement les « autres revenus » — ont aussi joué un rôle. Plus particulièrement, la contribution des prestations privées est passée de 0,01 à 0,05, ce qui s’explique cette fois non seulement par leur concentration croissante — elles ont de plus en plus favorisé l’inégalité du revenu net — mais aussi par l’augmentation de leurs parts de ce revenu net. Enfin, mentionnons que le rôle des gains et des prestations privées de retraite dans l’augmentation globale de l’inégalité de revenu a été limité par celui des placements, dont la contribution a diminué, passant de 0,05 à 0,02.

Chez les femmes, un processus distinct a eu cours. Dans leur cas, l’inégalité a diminué. Mais les gains n’ont pas été liés à la variation de l’inégalité générale, au contraire de ce qui s’est passé pour les hommes. En effet, la contribution des gains à l’inégalité est demeurée à peu près stable au cours de la période, oscillant autour de 0,46. Quant aux pensions privées, leur contribution a augmenté, comme pour les hommes, passant de 0,03 à 0,08; elle a même augmenté plus fortement que celle de toutes les autres sources de revenu. Mais cela n’a pas suffi pour renverser la tendance à la diminution de l’indice sur la période, dont les placements ont été le principal moteur. La contribution de ces derniers est passée de 0,15 à 0,05, si bien qu’ils sont la source qui a connu la plus grande diminution de toutes (– 0,1). Non seulement les placements ont-ils été moins concentrés, mais encore ils ont représenté une part de plus en plus marginale du revenu des femmes. D’ailleurs, la diminution de la contribution absolue des placements a été beaucoup plus prononcée pour celles-ci que pour les hommes.

Enfin, pour les hommes et pour les femmes, la contribution absolue de l’impôt a diminué, ce qui a favorisé une plus grande égalité. Elle est passée de – 0,11 à – 0,17 chez les premiers et de – 0,10 à – 0,14 chez les secondes. Ces diminutions s’expliquent surtout par le fait que l’impôt a représenté une part négative plus importante du revenu dans les deux cas. Comme il s’agit d’une composante qui favorise l’égalité (l’impôt étant proportionnellement plus élevé pour les particuliers de plus haut revenu), son rôle a été de limiter de plus en plus les inégalités.

Dans le cas des femmes, on peut penser que l’augmentation du taux de bénéficiaires d’un revenu — provoquée par l’augmentation du taux de bénéficiaires de gains (figure 1) — a été à l’origine de la diminution de l’inégalité exprimée par l’indice de Gini. En effet, dans une population où le taux de particuliers ayant un revenu nul diminue au cours d’une période, l’inégalité diminue aussi, toutes choses concernant la répartition du revenu entre bénéficiaires d’un revenu étant égales par ailleurs. Ainsi, on peut penser que l’inégalité chez les femmes a diminué non pas tant en raison d’une répartition plus équitable du revenu entre bénéficiaires d’un revenu, qu’en raison d’une réduction de l’écart de revenu séparant les femmes qui ont eu une « existence fiscale » de celles qui n’en ont pas eu.

Figure 6

Contributions absolues des sources de revenu à l’inégalité du revenu net, femmes ayant eu un revenu (55-64 ans), 1982-1997

revenu net

revenu net

placements

placements

RPC/RRQ

RPC/RRQ

autres revenus

autres revenus

gains

gains

pensions privées

pensions privées

transferts

transferts

impôt

impôt

Afin de pouvoir établir la juste part de ces deux interprétations, la figure 6 présente l’indice de Gini et les contributions absolues des sources de revenu, calculées dans la sous-population des femmes qui ont eu un revenu. Cette population se chiffrait respectivement, en début et en fin de période, à environ 74,3 % et 84,5 % de la population entière des femmes âgées de 55 à 64 ans (voir la figure 1).

On constate d’abord que cette restriction de l’analyse à la sous-population des femmes ayant eu un revenu a eu pour effet d’abaisser l’indice de Gini du revenu net, ce qui est normal dans la mesure où le clivage entres les femmes avec et sans existence fiscale était générateur d’inégalité. Par contre, cette restriction n’a pas empêché l’indice de Gini de diminuer globalement sur la période [21]. Toutefois, cette diminution a été plus modeste que celle qui a été enregistrée pour la population totale des femmes : l’indice est passé de 0,45 à 0,43, après être tombé légèrement plus bas pendant la première moitié des années 1990. En définitive, l’inégalité du revenu a réellement diminué chez les femmes, et cette diminution ne s’explique pas exclusivement par un recul du clivage de revenu entre femmes avec existence fiscale et femmes sans existence fiscale; elle est aussi attribuable à une répartition légèrement plus égalitaire parmi celles qui ont eu un revenu.

Conclusion

Depuis une vingtaine d’années, une proportion croissante de travailleurs âgés de 55 à 64 ans se sont retrouvés précocement à la retraite en raison de changements structurels dans le marché du travail et dans les politiques de retraite. Avec des séries chronologiques s’étendant de 1982 à 1997, l’objectif de cette analyse descriptive a été d’explorer un aspect méconnu de ces changements : leurs conséquences pour le revenu personnel. Plus précisément, nous avons tenté de cerner la contribution des sources de revenu à l’évolution du revenu net réel des hommes et des femmes âgés de 55 à 64 ans au Canada. Deux dimensions du revenu ont été examinées : le niveau et l’inégalité. Nous avons établi que ces changements structurels ont joué, dans l’évolution du revenu net réel au cours de la période, un rôle significatif et globalement plus favorable aux femmes qu’aux hommes (nonobstant le fait que le revenu des femmes soit demeuré largement inférieur à celui des hommes).

En ce qui concerne le niveau de revenu, on a constaté que chez les hommes, où le taux de bénéficiaires de gains a baissé et le taux de prestataires de régimes de retraite augmenté, la hausse du revenu tiré des prestations de retraite n’a pas été assez prononcée pour contrebalancer l’effet combiné d’une diminution des gains et d’une augmentation de l’impôt : il y a eu une certaine décroissance du revenu net réel moyen sur la période considérée. Au contraire, chez les femmes, où à la fois le taux de bénéficiaires de gains et le taux de prestataires des régimes de retraite ont augmenté, la hausse des gains surtout, mais également celle des prestations de retraite, a été suffisante pour engendrer une croissance du revenu net, malgré une augmentation de l’impôt. Dans les deux cas, la diminution des placements a aussi limité la croissance du revenu net.

En ce qui concerne l’inégalité, on a constaté une légère augmentation chez les hommes et une légère diminution chez les femmes. Si les gains ont joué un rôle dans ce changement pour les hommes, leur effet a été plus neutre pour les femmes. Pour ce qui est des régimes de retraite, il est ressorti que les prestations du RPC-RRQ n’ont pas contribué à l’inégalité, conformément à leurs objectifs implicites de redistribution, et contrairement aux prestations des régimes particuliers. Les contributions à l’inégalité de ces dernières ont augmenté pour les hommes et les femmes, mais pas assez dans le cas des secondes pour contrer la tendance générale à la diminution de l’inégalité, dominée par le rôle déclinant des placements.

Pour terminer, il convient de signaler une limite méthodologique de l’approche descriptive utilisée ici, qui commande la prudence. Comme l’a suggéré Myles (2000), il convient de ne pas extrapoler sur les scénarios qui se seraient déroulés si l’histoire du « portefeuille » d’une population avait été différente de ce qu’elle a effectivement été. Le revenu net moyen des hommes aurait-il augmenté si leur participation au marché du travail s’était maintenue au même niveau ? Le revenu net moyen des femmes aurait-il moins augmenté si leur niveau de participation avait moins augmenté ? Mais encore, peut-on croire que l’inégalité du revenu aurait moins augmenté chez les hommes et moins diminué chez les femmes si les gains et les pensions privées avaient évolué différemment ? Il ne faut pas automatiquement prétendre que oui, parce que les sources de revenu présentent, dans la réalité, des interdépendances que les méthodes utilisées ici ne nous ont pas permis de prendre en compte. Par exemple, le niveau de l’impôt dépend surtout du niveau des gains; le revenu de placement dépend lui-même des gains, etc. Nous avons traité ici les différentes sources de revenu de manière statique, en laissant de côté les dépendances possibles entre elles. En définitive, ce que nous avons fait, c’est une description des tendances qui se sont effectivement manifestées au cours de la période.

Parties annexes

Annexes

Annexe A

Décomposition l’indice de Gini selon les sources de revenu : méthodologie et application

La méthode de décomposition de l’inégalité du revenu utilisée ici a été proposée par Yao (1999). Au delà de sa formalisation mathématique, son principe se donne comme suit. Le revenu de certaines sources a tendance à se concentrer dans les groupes les plus « riches » d’une population, tandis que le revenu d’autres sources a tendance à se concentrer dans les groupes les plus « pauvres ». Par exemple, alors qu’une proportion plus élevée des gains totaux (agrégés) d’une population va aux premiers, une proportion plus élevée des transferts (agrégés) va généralement aux seconds. Enfin, le revenu d’autres sources a tendance à être plus neutre, c’est-à-dire à se répartir également entre les groupes plutôt riches et les groupes plutôt pauvres.

La concentration C d’une source de revenu f influence donc l’inégalité du revenu total (dans notre cas il s’agit du revenu net). En d’autres termes, cette mesure détermine jusqu’à quel point une source se distribue de manière à avantager les plus « riches » ou les plus « pauvres ». Lorsque la concentration est positive, l’inégalité du revenu total augmente (et le revenu va aux plus « riches »); lorsqu’elle est négative, l’inégalité diminue (et le revenu se redistribue aux plus pauvres); et lorsqu’elle est nulle, l’inégalité n’est pas influencée. Plus précisément, la concentration varie entre les deux extrêmes que représentent les valeurs « + 1 », correspondant à la concentration maximale, et « – 1 », correspondant à la redistribution maximale. La valeur « + 1 » serait atteinte si la totalité du revenu de cette source dans la population allait dans les poches d’un seul particulier ou d’un seul groupe de particuliers; ce même particulier (ou groupe de particuliers) aurait alors en même temps le revenu total le plus élevé de toute la population. Inversement, la valeur « – 1 » serait atteinte si la totalité du revenu de cette source dans la population allait dans les poches d’un seul particulier ou d’un seul groupe de particuliers; ce même particulier (ou groupe de particuliers) aurait alors en même temps le revenu total le moins élevé de toute la population.

La valeur « 0 » correspond à la neutralité, situation où le revenu est parfaitement distribué entre les particuliers. Notons que la concentration C d’une source de revenu f n’est pas l’indice de Gini G de cette source; en fait, c’est un indice qui varie dans l’intervalle compris entre + Gf et – Gf (Yao, 1999 : 1253).

Mais la concentration d’une source n’est pas le seul facteur qui définit sa contribution à l’inégalité totale. La part w de cette source dans le revenu total est l’autre facteur. La contribution d’une source à l’inégalité totale est en fait égale à sa concentration, pondérée par sa part dans ce total. Il s’agit dans ce cas de la contribution absolue. La pondération de la concentration d’une source par sa part du revenu total peut être intuitivement comprise par le fait que certaines sources peuvent être extrêmement concentrées — c’est-à-dire distribuées à une petite minorité de particuliers — sans que cela influe sur l’inégalité du revenu total, car elles représentent une part minime du revenu total agrégé.

Suivant Yao (1999), on définit l’inégalité, c’est-à-dire l’indice de Gini, comme la somme des concentrations des sources de revenu pondérées par la part de ces sources dans le revenu total (dans notre cas, toujours le revenu net), selon la formule suivante :

La concentration des sources se calcule par la formule suivante (Yao, 1999 : 1253) :

Dans la présente étude, les groupes ont été délimités par les déciles de revenu. Ainsi, le premier décile est formé par les personnes ayant un revenu inférieur ou égal à la valeur du revenu au premier décile de la distribution, le deuxième décile par les personnes ayant un revenu inférieur ou égal à la valeur du revenu au deuxième décile mais supérieur à la valeur du revenu au premier décile, etc.

Notons que la formule de calcul de la concentration est la même que celle de l’indice de Gini pour le revenu net. La différence est que non seulement la concentration ne s’applique qu’à des sources de revenu (contrairement à l’indice de Gini, qui s’applique au revenu total), mais aussi que l’ordre des individus ou des groupes n’est pas le même que dans le cas de l’indice de Gini. Lorsqu’on calcule un indice de Gini, les individus sont classés par ordre croissant du revenu total. Lorsqu’on calcule les concentrations, on conserve les données en ordre ascendant de ce revenu total. Cela a pour conséquence d’introduire potentiellement un « désordre » dans les distributions des sources de revenu (ce qui explique en même temps le fait que les concentrations puissent prendre des valeurs négatives).

Annexe B

Concentrations des sources et parts des sources dans le revenu net

Figure B1a

Concentration du revenu, selon les sources, hommes (55-64 ans)

Figure B1b

Concentration du revenu, selon les sources, femmes (55-64 ans)

![]() revenu net

revenu net

![]() placements

placements

![]() RPC/RRQ

RPC/RRQ

![]() autres revenus

autres revenus

![]() gains

gains

![]() pensions privées

pensions privées

![]() transferts

transferts

![]() impôt

impôt

Figure B2a

Revenu moyen des sources de revenu, en pourcentage du revenu net, hommes (55-64 ans), 1982-1997

Figure B2b

Revenu moyen des sources de revenu, en pourcentage du revenu net, femmes (55-64 ans), 1982-1997

![]() revenu net

revenu net

![]() placements

placements

![]() RPC/RRQ

RPC/RRQ

![]() autres revenus

autres revenus

![]() gains

gains

![]() pensions privées

pensions privées

![]() transferts

transferts

![]() impôt

impôt

Remerciements

Cet article s’inscrit dans une série de travaux poursuivis grâce à une subvention du Conseil québécois de la recherche sociale (CQRS); cette recherche, intitulée « Travail et pluriactivité chez les 60-70 ans », est dirigée par Frédéric Lesemann. L’auteur tient à remercier le CQRS, ainsi que Frédéric Lesemann, Claudine Cyr et les évaluateurs anonymes des Cahiers, pour leurs commentaires.

Notes

-

[1]

Ce taux (l’un des indicateurs de l’analyse à venir) ne coïncide pas nécessairement avec le taux d’emploi, qui est le taux de particuliers ayant déclaré être occupés pendant la semaine de référence de l’Enquête sur la population active (laquelle a lieu une fois par mois) et se donne souvent comme la moyenne annuelle des douze estimations mensuelles. Le taux de particuliers ayant retiré des gains est l’équivalent « fiscal » du taux d’emploi, mais il est opérationnellement distinct. En effet, il est fondé sur la déclaration des gains (non du fait d’avoir été occupé), mais aussi et surtout, il est toujours estimé sur une base annuelle et non mensuelle.

-

[2]

En 1997, l’EFC a été remplacée par l’EDTR.

-

[3]

Par contre, il aurait été souhaitable de mener nos analyses sur les deux tranches quinquennales, car il demeure vrai que la retraite anticipée n’a pas été aussi prononcée chez les 55 à 59 ans qu’elle l’a été chez les 60 à 64 ans : les effets sur le revenu pourraient donc avoir été différents. Mais nous avons dû renoncer à cette possibilité pour des raisons méthodologiques. En effet, notre analyse de l’inégalité (dernière section) repose sur une partition de la population en déciles. Comme nos analyses sont déjà segmentées en fonction du sexe, la taille des échantillons correspondant à chaque décile d’une tranche quinquennale aurait été trop petite pour garantir la validité des calculs de l’indice de Gini, en raison d’une erreur échantillonnale trop grande.

-

[4]

Les échelles d’équivalence sont des formules permettant de rendre le revenu de particuliers vivant en famille ou en ménage comparable à celui de particuliers vivant seuls.

-

[5]

Cette source comprend les intérêts d’obligations, de dépôts et de certificats d’épargne de sources canadiennes ou étrangères, les dividendes d’actions de corporations canadiennes ou étrangères, les participations à des polices d’assurance, le revenu locatif net provenant de biens immobiliers et de fermes, les intérêts de prêts et d’hypothèques, le revenu régulier d’une succession ou d’un fonds de fiducie et les autres revenus de placement.

-

[6]

Cette catégorie peut inclure aussi des rentes de compagnies d’assurances ou d’autres sources.

-

[7]

Cependant, par le truchement de la mesure de l’âge, un certain nombre de répondants âgés de 64 ans dans l’enquête peuvent avoir reçu des sommes au titre de la SV ou du SRG. La catégorie peut aussi inclure des versements de l’Allocation du conjoint (AC), qui sont accessibles aux conjoints âgés de 60 à 64 ans.

-

[8]

Il peut s’agir de : sommes reçues pour la garde d’enfants, sommes reçues de l’étranger, bourses d’études, pensions alimentaires, droits d’auteurs et redevances, indemnités de grève et de maladie en provenance de syndicats, versements d’assurance salaire ou de régimes de salaire annuel garanti, indemnités de cessation d’emploi ou allocations de retraite versées de manière irrégulière, et enfin argent reçu de particuliers vivant à l’extérieur du ménage et relié aux dépenses du ménage.

-

[9]

Calcul effectué seulement à partir de l’échantillon des particuliers n’ayant pas eu un revenu négatif pour la source prise en considération. Les particuliers peuvent avoir des revenus négatifs pour les gains et les placements.

-

[10]

Bien que nous ayons ajusté les données au moyen de moyennes mobiles pour débarrasser les séries de légères fluctuations aléatoires, l’erreur aléatoire des échantillons est faible en ce qui concerne l’estimation des taux et des moyennes. Leur taille est toujours bien au-delà du seuil minimal fixé par Statistique Canada pour la diffusion des données des deux enquêtes.

-

[11]

Exceptionnellement, l’EFC n’a pas eu lieu en 1983. Pour ne pas fausser l’ajustement par moyennes mobiles, l’année 1983 a été imputée à la moyenne de l’année 1982 et 1984.

-

[12]

Inversement, lorsqu’une période d’observation ne repose que sur deux mesures, l’une initiale l’autre terminale, il est crucial de sélectionner deux moments qui correspondent à la même phase du cycle économique. Ce dernier influence le revenu par l’intermédiaire du taux de chômage et des taux d’intérêt. Le taux de chômage influence le revenu moyen des gains, et les taux d’intérêt le revenu moyen des placements.

-

[13]

La variation absolue est la différence entre la valeur en fin de période et la valeur en début de période.

-

[14]

La variation relative ou croissance est la différence entre la valeur en fin de période et la valeur en début de période, en proportion ou pourcentage de la valeur en début de période.

-

[15]

On constate que le taux de prestataires du RPC-RRQ était non nul avant l’entrée en vigueur de ce dispositif au Québec. Cela s’explique par le fait que le régime général du RPC-RRQ contient des modules couvrant d’autres risques sociaux. Parmi ceux qui sont susceptibles de toucher les 55 à 64 ans, on compte l’assurance invalidité.

-

[16]

Signalons que, d’après une étude récente, ce dispositif propice à la retraite anticipée, même s’il a fait augmenter le taux de pensionnés du régime, n’aurait pas eu d’effets sur le retrait du marché du travail au moment de son entrée en vigueur : ceux qui en ont profité initialement auraient de toute manière participé faiblement au marché du travail (Baker et Benjamin, 1999). Ce dispositif ne serait donc pas la cause de l’augmentation des retraites anticipées pour la toute première cohorte admissible.

-

[17]

Par exemple, au Canada, le taux d’intérêt préférentiel est passé de 19,3 % en 1981 à 11,2 % en 1983; il a été plus stable entre 1984 et 1989, s’étant maintenu entre 9,5 % et 13,3 %. Après être remonté à 14,1 % en 1990, il a chuté pendant et après la récession de 1991-1992, pour ne jamais dépasser 8,7 % (sommet de 1995) jusqu’en 2000 (Bank of Canada Review, 2000).

-

[18]

Le taux d’emploi et le taux de bénéficiaires de gains sont des mesures qui ne se recouvrent pas. La principale raison est que le premier (issu de l’Enquête sur la population active) est une moyenne de douze observations mensuelles, tandis que le second est le taux de personnes ayant reçu des salaires, des traitements ou des revenus d’un travail indépendant au moins une fois dans l’année. Donc, tout chômage et toute inactivité temporaire au cours d’une année font diverger les deux mesures. Leur divergence peut aussi s’expliquer par le fait que certains particuliers ont pu être employés dans l’année de référence mais avoir touché leur rémunération l’année suivante.

-

[19]

Le taux de croissance pondéré d’une source se donne comme le taux de croissance de cette source multiplié par la part de cette source dans le revenu net en début de période. La somme des taux de croissance pondérés des sources est égale au taux de croissance du revenu net.

-

[20]

Cette expression n’est pas employée par Yao (1999); elle est de nous.

-

[21]

Toutefois, à partir des années 1990, l’indice s’est stabilisé, puis a légèrement remonté, ce qui a limité sa diminution globale sur la période 1982-1997. Les gains, et dans une moindre mesure les prestations de retraite privées, expliquent ce revirement de tendance; leurs contributions absolues à l’inégalité ont augmenté au cours de la décennie 1990.

Références bibliographiques

- BAKER, M., et D. BENJAMIN. 1999. « Early retirement provisions and the labor force behavior of older men: Evidence from Canada », Journal of Labor Economics, 17, 4 : 724-756.

- BALDWIN, B., et P. LALIBERTÉ. 1999. Les revenus des aînés au Canada : les montants et les sources, 1973-1996. Rapport de recherche no 15. Ottawa, Congrès du travail du Canada, 82 p.

- BELLEMARE, D., L. POULIN-SIMON et D.-G. TREMBLAY. 1995. « Vieillissement, emploi, préretraite : les facteurs socio-économiques influant sur la gestion de la main-d’oeuvre vieillissante », Relations industrielles, 50, 3 : 483-513.

- BELLEMARE, D., L. POULIN-SIMON et D.-G. TREMBLAY. 1998. Le paradoxe de l’âgisme dans une société vieillissante: enjeux politiques et défis de gestion. Québec, Université du Québec, Télé-Université, 265 p.

- CRESPO, S., et J. BEAUSOLEIL. 1999. La sortie anticipée d’activité des travailleurs de 45 à 64 ans. Fiches techniques. Présenté au Comité aviseur d’Emploi Québec sur les travailleurs de 45 ans et plus. Montréal, INRS-Culture et société, 142 p.

- FIRBANKS, O. 1996. « Renverser le mouvement vers la préretraite ? L’effet des politiques sociales et du marché du travail », dans L. MERCIER et R. BOURBONNAIS, éd. Le travail et l’emploi en mutation. Actes du colloque « Le travail aujourd’hui : discontinuités et opportunités », tenu le 25 mai 1995. Montréal, Association canadienne-française pour l’avancement des sciences : 45-71.

- GOWER, D. 1995. « Le point sur la retraite anticipée chez les hommes », L’emploi et le revenu en perspective, 7, 4 : 33-37.

- GOWER, D. 1997. « L’âge de la retraite et l’estimation statistique », L’emploi et le revenu en perspective, 9, 2 : 13-19.

- LEBLANC, L. S., et J. A. MCMULLIN. 1997. « Falling through the cracks: Addressing the needs of individuals between employment and retirement », Canadian Public Policy, 23, 3 : 289-304.

- MYLES, J. 2000. « The maturation of Canada’s retirement income system: Income levels, income inequality and low income among older persons », Canadian Journal on Aging, 19, 3 : 287-316.

- OJA, G., et R. LOVE. 1988. Pensions and Incomes of Elderly in Canada, 1971-1985. Ottawa, Statistique Canada.

- STATISTIQUE CANADA. 1997. Documentation pour le fichier de micro-données. Enquête sur les finances des consommateurs, particuliers âgés de 15 ans et plus, avec et sans revenu. Ottawa.

- STATISTIQUE CANADA. 2002. CANSIM. http://dc2.chass.utoronto.ca/cgi-bin/cansim/cc_html_F?3472 et http://estat.statcan.ca/cgi-win/CNSMCGI.exe?Lang=F&CANSIMFile=EStat/Francais/CII_1_F.htm.

- YAO, S. 1999. « On the decomposition of Gini coefficients by population class and income source: A spreadsheet approach and application », Applied Economics, 31 : 1249-1264.

10.7202/051031ar

10.7202/051031arListe des figures

Figure 1a

Bénéficiaires des sources de revenu, en pourcentage de la population, hommes (55-64 ans), 1982-1997

Figure 1b

Bénéficiaires des sources de revenu, en pourcentage de la population, femmes (55-64 ans), 1982-1997

![]() revenu net

revenu net

![]() placements

placements

![]() RPC/RRQ

RPC/RRQ

![]() autres revenus

autres revenus

![]() gains

gains

![]() pensions privées

pensions privées

![]() transferts

transferts

![]() impôt

impôt

Figure 2a

Revenu net réel moyen, et revenu réel moyen des sources de revenu, hommes (55-64 ans), 1982-1997

Figure 2b

Revenu net réel moyen, et revenu réel moyen des sources de revenu, femmes (55-64 ans), 1982-1997

![]() revenu net

revenu net

![]() placements

placements

![]() RPC/RRQ

RPC/RRQ

![]() autres revenus

autres revenus

![]() gains

gains

![]() pensions privées

pensions privées

![]() transferts

transferts

![]() impôt

impôt

Figure 3

Contribution des sources de revenu à la croissance du revenu réel net moyen, hommes et femmes (55-64 ans), 1982-1997

Figure 4a

Revenu réel moyen des bénéficiaires d’un revenu, selon la source, hommes (55-64 ans), 1982-1997

Figure 4b

Revenu réel moyen des bénéficiaires d’un revenu, selon la source, femmes (55-64 ans), 1982-1997

![]() revenu net

revenu net

![]() placements

placements

![]() RPC/RRQ

RPC/RRQ

![]() autres revenus

autres revenus

![]() gains

gains

![]() pensions privées

pensions privées

![]() transferts

transferts

![]() impôt

impôt

Figure 5a

Contributions absolues des sources de revenu à l’inégalité du revenu net, hommes (55-64 ans), 1982-1997

Figure 5b

Contributions absolues des sources de revenu à l’inégalité du revenu net, femmes (55-64 ans), 1982-1997

![]() revenu net

revenu net

![]() placements

placements

![]() RPC/RRQ

RPC/RRQ

![]() autres revenus

autres revenus

![]() gains

gains

![]() pensions privées

pensions privées

![]() transferts

transferts

![]() impôt

impôt

Figure 6

Contributions absolues des sources de revenu à l’inégalité du revenu net, femmes ayant eu un revenu (55-64 ans), 1982-1997

revenu net

placements

RPC/RRQ

autres revenus

gains

pensions privées

transferts

impôt

Figure B1a

Concentration du revenu, selon les sources, hommes (55-64 ans)

Figure B1b

Concentration du revenu, selon les sources, femmes (55-64 ans)

![]() revenu net

revenu net

![]() placements

placements

![]() RPC/RRQ

RPC/RRQ

![]() autres revenus

autres revenus

![]() gains

gains

![]() pensions privées

pensions privées

![]() transferts

transferts

![]() impôt

impôt