Résumés

Résumé

Cet article propose une analyse des importants mouvements d’ordre industriel qui sont à l’œuvre en France dans la musique live, articulés autour des plateformes de billetterie. Il s’y joue en effet un processus d’industrialisation de la filière, qui transparait assez nettement à travers les trois tendances industrialisables que sont la technologisation, la rationalisation et l’idéologisation. L’activité de billetterie se situe ainsi au cœur de stratégies développées par de grands groupes, qui contribuent à insérer la musique vivante dans des dynamiques industrielles et financières leur conférant des pouvoirs de marché particulièrement importants. Les professionnels de la musique, et en particulier les scènes de musique actuelle et les opéras, cherchent cependant à se réapproprier les services de billetterie afin de conserver la maîtrise des données et le lien étroit avec leur public.

Mots-clés :

- musique,

- billeterie,

- industrialisation,

- plateforme numérique

Abstract

Important industrial movements are at work within live music in France, and those are articulated around ticketing platforms. There is a process of industrializing the sector, which appeared quite clearly through the three industrializing trends of technologization, rationalization, and ideologization. In fact, the ticketing activity is at the heart of the strategies developed by large groups, which contributes inserting live music into financial and industrial dynamics, thus giving them a particularly significant market power. However, music professionals, and more specifically live music stages and operas, seek to reclaim ticketing services in order to maintain control over their data while keeping close ties with their audience.

Keywords:

- music,

- ticketing,

- industrialization,

- digital platform

Corps de l’article

Introduction

Poser la question de l’industrialisation du spectacle vivant a longtemps pu apparaître comme une incongruité. En effet, le spectacle n’est pas « reproductible ». Il ne s’inscrit donc pas dans l’un des indicateurs fondamentaux de l’industrialisation. William Baumol et William Bowen (Baumol et Bowen, 1966), qui comptent parmi les premiers à poser clairement la question de l’industrialisation du spectacle vivant, soulignent que la non-reproductibilité, en ne permettant pas la substitution du capital (c’est-à-dire des « machines ») au travail, rend impossible les économies de coûts, mais surtout elle empêche l’incorporation du progrès technologique dans les processus de production. Dans les années 1980, le programme scientifique s’est centré sur la question de la marchandisation via la critique de l’intervention publique, laquelle entraverait la spécialisation économique du spectacle en empêchant le système des prix de fonctionner et d’allouer les ressources de manière optimale (Le Pen, 1982), tandis qu’elle favoriserait aussi une sur-qualité générant une hausse des coûts et éloignant les spectacles des attendus du public. La subvention serait alors une source de déficit (Dupuis, 1983). Il faut attendre les années 2000 et surtout 2010 pour que la question de l’industrialisation soit à nouveau directement posée du fait du déploiement des technologies numériques. Ainsi, parmi les travaux récents, certains ont cherché à dépasser la dichotomie entre l’ancienne conception du live comme instance de promotion du disque et la représentation du live comme seul espace de valorisation de la musique, car il serait épargné par Internet et tout spécialement ne subirait pas le « piratage ». Ces recherches ont pu mettre l’accent sur les liens entre la musique enregistrée et le live en identifiant des chaînes transversales de valorisation notamment centrées sur l’artiste (Guibert et Sagot-Duvauroux, 2013). Ces deux auteurs ont également insisté sur les mouvements de concentration à l’œuvre dans les deux secteurs, mais aussi sur la cohabitation au sein du live entre des acteurs socio-économiques de statut et de taille très différents. Les relations entre les acteurs s’organisent ainsi de manière singulière en France. L’attention des chercheurs s’est également concentrée sur le rôle des plateformes du web social, au premier rang desquelles se trouvent les réseaux sociaux, dans la transformation du métier de musicien et l’accès à des scènes musicales (Creton, 2018; Garcin, 2015; Beuscart, 2009). De même, des travaux ont directement porté sur les enjeux socio-économiques des plateformes numériques (crowdfunding, billetterie, streaming, etc.) pour certains segments du spectacle vivant, en particulier dans le cadre français (Rebillard, Rochelandet, Guibert, 2016; Bellavoine, Bouquillion, Wiart, 2018; Wiart, 2018; Guibert, 2020).

Dans la filière du spectacle vivant, la question de l’émergence des plateformes s’est tout particulièrement posée dans le domaine de la billetterie. Depuis la fin des années 1980, le marché de la billetterie connait en France d’importantes mutations, d’abord portées par des acteurs spécialisés dans l’édition de progiciels qui se mettent à proposer aux salles des solutions de billetterie installées sur site et gérées en interne (Aubin, 2017). Durant les années 1990, les réseaux de distributeurs voient le jour, avec le lancement de France Billet et de Ticketnet, auxquels les organismes de spectacle peuvent confier des stocks de billets qui sont ensuite commercialisés dans leurs points de vente. Au cours de la décennie suivante, c’est un nouveau canal de vente qui s’ouvre pour la billetterie avec le développement du commerce en ligne. Suite à l’achat d’un billet électronique, il est cependant nécessaire pour le spectateur d’échanger celui-ci contre une version à souche avant d’avoir accès à la salle. La réglementation applicable à la billetterie a été adaptée à la fin de 2006 par une loi qui vient autoriser le recours aux billets dématérialisés. Enregistré dans une base de données, le billet constitue alors un droit d’entrée dématérialisé pouvant être représenté sous la forme d’un billet que le spectateur imprime lui-même sur support papier ou d’un code-barre affiché sur un écran, enregistré sur une puce ou imprimé sur un document. Dans ce contexte, le développement du marché s’accélère et il est possible d’observer tout à la fois une multiplication des acteurs et la proposition de nouveaux services de billetterie où la prise en charge de la gestion des entrées est associée à d’autres aspects de l’activité, tels que la connaissance des publics et la communication commerciale. Si 113 opérateurs de billetterie et de paiement sont aujourd’hui en activité (Irma, 2019), les quatre principaux acteurs, en l’occurrence France Billet (Fnac Darty), TicketMaster (Live Nation), See Tickets (Vivendi) et Veepee, captent la majeure partie des revenus de la billetterie, avec des parts de marché évaluées entre 80 et 100 % (Xerfi, 2017).

Les plateformes de billetterie soulèvent donc des enjeux particulièrement importants. Comme cela a été souligné dans des recherches antérieures (Bellavoine, Bouquillion, Wiart, 2018), nombre de professionnels les envisagent comme le vecteur de l’introduction de logiques capitalistiques, dans la mesure où les plateformes les plus importantes sont portées par de grands acteurs financiarisés, des logiques transnationales, puisque les plus puissants de ces acteurs sont étrangers, et enfin d’enjeux technologiques, car, avec la billetterie, c’est aussi un ensemble de fonctions et de tâches qui sont assurées via des dispositifs informatiques. De surcroît, avec la billetterie les enjeux portent aussi sur les autres stades des processus économiques, les acteurs de la billetterie étant pour nombre d’entre eux agents d’artistes, producteurs, tourneurs, propriétaires de salles, etc. Les plateformes de billetterie, par leur importance en aval des filières et du fait de la puissance des acteurs qui les portent, peuvent être perçues comme une menace par les acteurs tiers. Selon cette conception, le modèle d’organisation du spectacle vivant en France, avec un grand nombre d’acteurs de faible taille, des interventions des pouvoirs publics et un attachement à certains types de création inscrite dans des contextes locaux ou nationaux, serait remis en question. Un modèle plus industriel, marchand et transnational pourrait s’imposer. Ces représentations sont d’ailleurs reprises, y compris par des dirigeants de grandes plateformes. Lors d’un entretien qu’il nous a accordé, Arnaud Averseng, président de France Billet, a déclaré :

À l’époque, des producteurs travaillaient avec des promoteurs locaux et les promoteurs locaux faisaient autant les gros spectacles que les petits. L’objectif était que les gros financent les petits pour qu’il y ait de la création, etc. Et il y avait un autre phénomène de subvention qui était assez important et tend aujourd’hui à diminuer. Ce système a permis à la France de faire ce qu’elle a fait sur la diversité culturelle. Aujourd’hui, cela évolue parce qu’il y a une concentration des activités, et on voit de grands groupes qui font une intégration verticale et qui ont des politiques de grand groupe, en regardant la rentabilité immédiate. Et il y a un sujet sur le fait qu’il y a moins d’argent, que la production coûte de plus en plus cher […]. Monter un spectacle, ça devient compliqué et ça coûte beaucoup d’argent. À un moment, quand l’économie devient fragile, vous prenez moins de risques.

Ainsi, la présente contribution a pour objectif d’évaluer dans quelle mesure les plateformes de billetterie constituent des vecteurs d’industrialisation du spectacle vivant musical. Afin d’apporter des éléments de réponse à cette question centrale, nous avons inscrit notre approche dans la perspective de l’économie politique de la communication (EPC) et plus particulièrement dans celle relative à l’industrialisation de l’éducation produite par Pierre Mœglin (2016). L’éducation, comme le spectacle vivant, est en effet une activité de main d’œuvre dont la dimension marchande est limitée et modulée par l’intervention publique et où une tension est présente entre un « projet » artistique ou éducatif, selon le domaine, et les nécessités de la rationalisation de l’activité liée à son inscription dans un cadre économique et industriel particulier. Pierre Mœglin a proposé la notion de « tendances industrialisantes ». Elle permet d’étudier les modalités et le degré d’industrialisation dans des secteurs qui ne relèvent pas de la sphère des activités reproductibles et qui de ce fait, au sens strict, ne sont pas des secteurs industriels. Il a distingué trois tendances industrialisantes relatives à la rationalisation, à la technologisation et à l’industrialisation. La rationalisation telle que la définit Pierre Mœglin est entendue dans un sens restrictif par rapport à la définition qu’en donne Max Weber, puisqu’elle vise « le recours à des méthodes de gestion et de planification calquées sur celles des secteurs où prévalent l’organisation scientifique du travail et les activités tertiaires les plus industrialisées » (Mœglin, 1994, p. 226). « Une intensification des ressources en vue de l’optimisation des moyens par rapport aux fins » s’opère (Mœglin, 1998). Par extension, la notion de rationalisation peut aussi désigner une réorganisation des filières afin de maximiser l’efficacité du capital investi (Bouquillion, 2012). La « technologisation » désigne la substitution du capital au travail. Pierre Mœglin souligne le développement rapide de la technologisation et ses conséquences sur les industries de contenus (Mœglin, 2016, p. 15-16). Il précise que la technologisation inclut bien sûr le développement de l’usage de dispositifs techniques. Mais, elle concerne aussi la dimension des usages qu’ils prescrivent et des pratiques professionnelles qu’ils modèlent, en plus de la dimension matérielle de l’utilisation des logiciels eux-mêmes. L’« idéologisation », enfin, permet de mettre l’accent sur le développement d’un esprit industriel. Il s’agit du processus par lequel des acteurs se parent de justifications, telles que celles qui se fondent sur l’innovation technique, pour justifier « le volontarisme de leurs stratégies modernisatrices » et se convaincre « de la légitimité de la priorité qu’ils accordent à l’optimisation des moyens par rapport aux fins » (Mœglin, 2016, p. 60).

Avec ces trois indicateurs de l’industrialisation, l’analyse inclut, puis complète les indicateurs que sont la substitution du capital au travail et la standardisation. Les phénomènes idéologiques et politiques sont alors appréhendés comme étant au cœur des modalités de fonctionnement socio-économique, comme il se doit lorsque sont étudiées des activités à forte dimension symbolique. De même, les niveaux d’analyse macro, méso et micro sont articulés. Ainsi, les mouvements plus macro de concentration, de financiarisation et d’intégration verticale des filières sont mis en tension avec des facteurs plus micro, tels que les choix d’affectation des personnels, les choix éditoriaux ou encore techniques. Nous verrons ainsi que les mouvements industriels portés par les grands acteurs et les logiques de restructuration des filières qu’ils véhiculent n’ont pas des « effets » qui seraient à saisir dans une perspective déterministe, mais plutôt il faut les envisager dans une tension avec des acteurs nationaux plus petits et où les arbitrages entre enjeux commerciaux et ambitions artistiques s’opèrent selon des modalités spécifiques. Les plateformes et autres dispositifs numériques concourent activement à cette tension. De la même façon, cette approche, dans une logique d’entonnoir, permet de prendre en compte le cadre transnational, mais aussi de voir à partir des stratégies d’institutions situées en France comment celui-ci pèse, toujours dans une logique de tension, dans le cadre national et local.

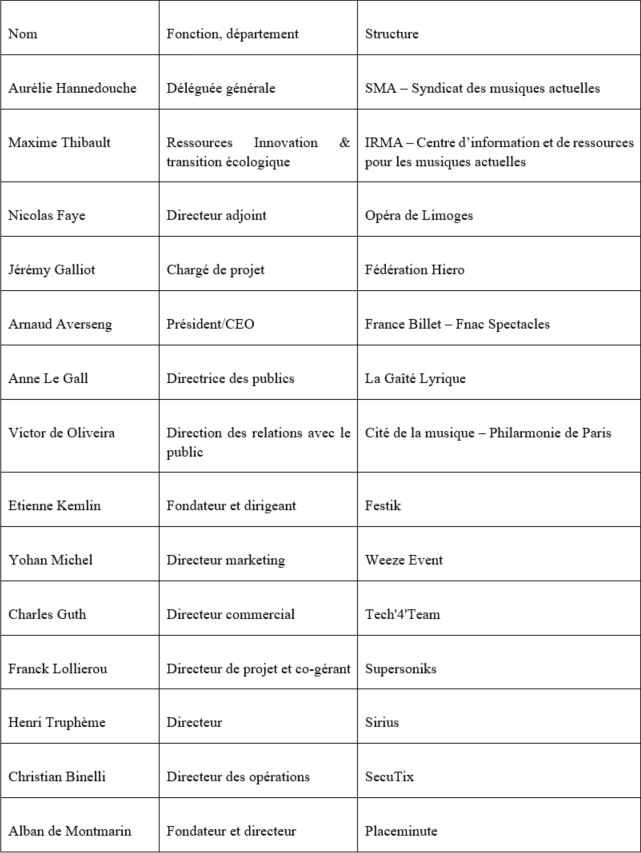

Pour appuyer nos analyses, cette recherche mobilise une série d’entretiens approfondis réalisés entre 2016 et 2020 auprès d’une vingtaine de professionnels du secteur, dont la liste est placée en annexe. Ont ainsi été interrogés, autour des enjeux de la billetterie, des responsables de plateformes (Fnac-France Billet, Tech'4'Team, Placeminute, Secutix, Festik, Weeze Event, Artishoc…), de lieux de diffusion (Opéra de Limoges, Gaité lyrique, Philarmonie, Chabada, Nef, Paloma) et d’organismes publics (Irma) ou professionnels (Fedelima, SMA, Fédération Hiero). Les entretiens ont duré entre une et deux heures et ont été réalisés à distance pour la plupart. Deux grilles d’entretiens distinctes ont été élaborées : la première, à destination des responsables de plateformes, visait à appréhender leurs stratégies et leurs modèles économiques; la seconde, destinée aux responsables de lieux de diffusion et d’organismes publics ou professionnels, avait pour objectif de documenter les discours et les pratiques de ces acteurs au regard du développement de la billetterie en ligne et de l’évolution des métiers. Les entretiens ont été intégralement retranscrits avant de procéder à leur analyse.

Dans la suite de cet article, les enjeux de rationalisation, de technologisation et d’idéologisation seront abordés en trois volets successifs.

1. Les stratégies des grands acteurs et l’industrialisation des musiques actuelles

Ces dernières années, et tout spécialement depuis la fin des années 2000, de grands acteurs socio-économiques interviennent de façon croissante au sein du spectacle vivant français. Ces acteurs ont tous développé des plateformes de billetterie, qu’elles soient directement accessibles par les consommateurs finaux ou qu’elles soient destinées à des organisateurs de spectacles. Peuvent être cités, et seront étudiés ici, les groupes suivants avec leurs services de billetterie : Anschutz Entertainment Group (AEG) (AXS), Fimalac (Tick&Live), Fnac Darty (FranceBillet et BilletRéduc), Lagardère (ex-détenteur de Billet Réduc), Live Nation (Ticketmaster), Veepee (antérieurement nommée Vente-privée), Vivendi (See Tickets), CTS-Eventim (FranceBillet).

Ces groupes présentent des différences du point de vue de leur taille, de leur puissance financière ainsi que de leur positionnement géographique. Quatre acteurs sont fortement transnationalisés. Il s’agit des deux acteurs étasuniens, Live Nation et AEG, d’un acteur français, Vivendi, et d’un acteur allemand, CTS Eventim, leader sur le marché européen de la billetterie et qui détient depuis 2019 48% du groupe FranceBillet. Les autres groupes ont privilégié le développement d’activités dans le spectacle centrées dans l’espace français ou francophone.

Les points communs sont plus forts du côté du positionnement industriel. D’une part, presque tous les acteurs mènent des stratégies d’intégration verticale de la filière. Ils se positionnent à toutes les étapes, de la gestion de carrière d’artiste à celle des salles des spectacles, en passant par la production de spectacles ou l’organisation de tournées et bien sûr les plateformes de billetterie. Font exception Fnac Darty, qui est actif seulement dans la commercialisation des billets, ainsi que Veepee, qui se contente de détenir des salles ainsi qu’une offre de billetterie sur sa plateforme et une forte participation dans la solution de billetterie Weezevent. D’autre part, les acteurs conduisent pour la plupart des stratégies de diversification horizontale en se positionnant tant dans le spectacle et les sorties culturelles que dans les différents événements et les équipements, y compris sportifs. En fait, hormis Live Nation, CTS Eventim et AEG, ces groupes ne sont pas positionnés à titre principal ni dans le spectacle vivant, ni dans les sorties ou le sport. De même, il ne s’agit pas de leur activité initiale : ils y sont venus. Certains, tels Vivendi et Lagardère, sont même des conglomérats rassemblant des activités très hétérogènes. Ainsi, lors d’un entretien qu’elle nous a accordé, Aurélie Hannedouche, déléguée générale du Syndicat des musiques actuelles (SMA), rend bien compte du sentiment de professionnels français qui considèrent comme hors du champ de la musique des acteurs de la billetterie qui, soit ont une origine étrangère au spectacle, soit sont à dimension transnationale et très diversifiés :

De plus en plus, ces éditeurs de billetterie sont des entreprises exogènes à notre secteur. TicketMaster, c’est LiveNation, donc ClearChannel. SeeTickets, c’est Vivendi. WeezEvent, c’est Ventes Privées. Donc, ce sont des entreprises qui n’ont rien à voir avec le spectacle et qui ne sont pas du tout là pour faire fonctionner le secteur du spectacle. C’est un effet d’aubaine : il y a de l’argent à prendre dans le spectacle. Et s’ils peuvent faire de la billetterie dans les hippodromes, par exemple, ils iront là où il y a le plus de marge à dégager. Donc, ce n’est pas vertueux.

Bien que le secret industriel soit très prégnant et que les statistiques culturelles existantes n’éclairent que très partiellement ces questions, des tendances en termes de rationalisation peuvent être observées.

1.1. L’insertion des musiques actuelles dans la financiarisation

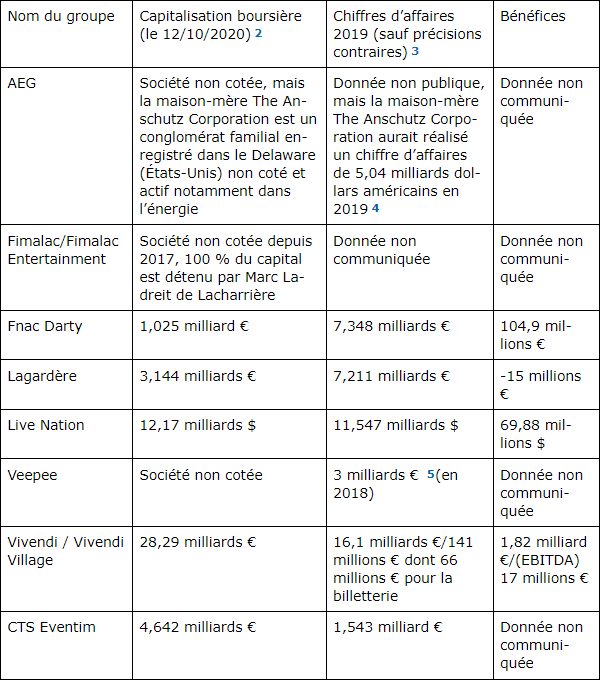

Dans une recherche réalisée en 2016 (Bellavoine, Bouquillion, Wiart, 2018), il était constaté que les plateformes n’étaient guère rentables à court terme, même que leurs opérateurs n’en attendaient pas une rentabilité directe. Aujourd’hui, il est difficile d’estimer la rentabilité des plateformes de billetterie et des autres activités dans le spectacle vivant au sein des groupes analysés. Deux acteurs à détention familiale, le numéro deux mondial, AEG, et un très important groupe français, Fimalac, ne sont pas cotés et ne diffusent pas d’informations financières. Fimalac réaliserait un chiffre d’affaires de 280 millions d’euros (avant l’acquisition, fin 2019, de 49 % du festival belge Les Ardentes) (Robert, 2019). De même, Veepee, ancienne start-up qui a beaucoup crû, n’est pas cotée à la bourse. Par ailleurs, ni Lagardère ni Fnac Darty ne divulguent la part des activités de spectacle vivant dans leurs résultats et encore moins celle des plateformes de billetterie. Seuls deux groupes publient des informations précises. Dans le cas de Live Nation, les activités de billetterie sont beaucoup plus rentables que l’organisation de spectacles. En 2019, cette dernière activité enregistrait des pertes d’exploitation (Operating income) de 53,4 millions de dollars (des pertes ont également été enregistrées en 2018 et 2017), tandis que les activités de billetterie présentent un excédent d’exploitation de 231,9 millions et étaient aussi excédentaires lors des deux exercices antérieurs. Seules les activités de Sponsorship&Advertising offrent en 2019 un excédent d’exploitation supérieur, soit 320,2 millions de dollars. Les pertes d’exploitation dans les concerts seraient liées à la hausse des salaires (effet Baumol) ainsi qu’aux coûts d’entretien et de fonctionnement élevés des lieux de diffusion, ou venues en anglais[1]. En ce qui concerne CTS Eventim, leader européen de la billetterie avec 250 millions de billets vendus par an et un chiffre d’affaires de 465 millions d’euros, les deux tiers du chiffre d’affaires total du groupe est réalisé grâce aux salles et aux 34 festivals qu’il possède. Le tableau ci-dessous rassemble les principales données financières relatives à ces groupes.

Tableau n°1

Quoi qu’il en soit de la rentabilité des activités dans le spectacle musical, la musique et plus singulièrement les plateformes de billetterie sont insérées dans des processus de financiarisation. La financiarisation désigne ici des processus permettant de créer de la valeur financière à court, moyen ou long termes. L’une des manifestations de la financiarisation réside dans la réalisation d’opérations d’achat et de ventes d’actifs, qui peuvent avoir des intérêts industriels, en particulier à moyen et long termes, mais qui ont aussi des objectifs purement financiers en plus de notamment profiter d’une opportunité d’acquisition à bon prix qui se présente. Ces opérations sont réservées aux grands opérateurs, qui seuls ont les moyens de les financer. À cet égard, l’opération autour de BilletRéduc est particulièrement représentative de l’insertion des activités de billetterie dans la financiarisation. Pour le vendeur, Lagardère, groupe en grande difficulté, l’objectif est clairement de se procurer des liquidités. BilletRéduc avait été acquis en 2013 pour une douzaine de millions d’euros et a été vendu beaucoup plus cher. Bien que le montant de la transaction soit resté secret, des offres antérieures valorisant BilletRéduc entre 40 et 50 millions d’euros avaient été refusées (Robert, 2019). L’acquéreur, Fnac Darty, a fait suivre cette opération d’un accord à la fois financier et industriel avec CTS Eventim.

1.2. L’insertion des musiques actuelles dans une logique de valorisation indirecte

Un double mouvement articulé est à l’œuvre sous l’impulsion du déploiement des plateformes. Le spectacle est d’une façon croissante inséré dans une économie plus vaste d’un ensemble de biens et services étrangers à la sphère culturelle dont il n’est alors qu’une composante généralement très mineure en termes de chiffre d’affaires. En revanche, les activités de spectacle peuvent rendre l’offre principale plus attractive aux yeux des consommateurs. En guise d’exemple, l’acteur du commerce électronique Alibaba réserve à ses abonnés VIP chinois des offres exclusives de divertissement dont des spectacles (PWC, 2019). Par ailleurs, les activités de spectacle peuvent entretenir de forts « effets externes » vis-à-vis d’autres activités. Les lieux de diffusion peuvent ainsi être associés aux activités de spectacles de plusieurs des groupes étudiés. Ainsi, alors que The Anschutz Corporation envisageait céder sa filiale AEG en 2013, le groupe y a renoncé. Le président du groupe, Philip F. Anschutz, explique alors : « Dès la création d'AEG, ma vision consistait à allier des aménagements immobiliers de renommée mondiale, structurés autour de complexes de loisir, à un contenu d'événements sportifs et de spectacles de toute première qualité. » (BFM Business, 2013) Fimalac conduit aussi une telle stratégie, notamment via sa participation de 40 % avec les casinos Barrière, lesquels mettent en synergies des casinos, des hôtels, des restaurants et des salles de spectacle.

Les activités numériques sont également un ensemble d’activités permettant potentiellement de dégager de très importantes externalités avec le spectacle vivant et les plateformes de billetterie. Selon des modalités variées tous les acteurs tentent de jouer cette carte. Les synergies sont bien sûr très fortes pour des acteurs déjà très engagés dans le commerce électronique à l’instar de Veepee ou de Fnac Darty. Les synergies possibles sont aussi importantes avec d’autres activités numériques. Par exemple, les responsables de Fimalac affirment leur volonté de renforcer les liens entre le spectacle vivant et leur filiale Webedia, spécialisée dans les médias en ligne. Les intérêts sont aussi du côté de la collecte de données, les possibilités de croisement étant accrues. Les marques clientes de Webedia peuvent ainsi se voir proposer des services plus efficients. L’économie de la musique, dont celle des plateformes, s’insère encore plus fortement dans l’économie des données.

1.3. Le renforcement des pouvoirs de marché

En fonction de leurs positionnements industriels, ces acteurs peuvent bénéficier des « pouvoirs de marché », c’est-à-dire d’une capacité à intervenir sur les marchés pour fausser les jeux de la concurrence.

En premier lieu, des économies d’envergure peuvent être dégagées à chacun des échelons de la filière, de la gestion d’artistes aux plateformes de billetterie, tout comme entre des activités proches, telles que la musique et le sport. La transnationalisation, par son effet de taille, favorise également la réalisation d’économies d’envergure. De même, la logique d’effets d’envergue est au cœur de la dynamique d’affirmation des plateformes de billetterie et favorise ainsi les grands spectacles (généralement offerts par les plus grands acteurs) (Bellavoine, Bouquillion, Wiart, 2018). En effet, l’offre d’une plateforme obéit à une logique de coûts fixes. Trois importantes dépenses constituent des prérequis : le développement informatique de la plateforme; la prospection auprès des offreurs de spectacles afin de proposer aux consommateurs une large gamme de choix et ainsi d’inciter, dans une logique de cercles vertueux, les offreurs de spectacle à confier la vente de leurs billets à la plateforme; la communication autour de la plateforme et de ses offres afin de construire son image et son attractivité auprès des consommateurs. Selon les informations recueillies par l’Autorité de la concurrence, ces trois dépenses peuvent représenter un coût total initial significatif. Une barrière à l’entrée est ainsi constituée (Autorité de la concurrence, 2012, p. 7).

En second lieu, des logiques d’exclusivité sont à l’œuvre. À chaque niveau de la filière, les groupes ayant intégré verticalement la filière peuvent créer, dans la mesure où cela les arrange, des liens exclusifs entre les divers échelons, permettant par exemple de réserver les spectacles d’un artiste très fédérateur de public aux salles du groupe. Cependant, la taille de certains équipements, notamment les salles de grande jauge, limite l’intérêt d’une telle stratégie. Il en va de même de la logique d’économie d’envergure des plateformes de billetterie, laquelle incite à attirer les événements ou les salles même s’ils sont extérieurs au groupe. En revanche, d’autres formes d’exclusivité peuvent être développées. Les données issues de diverses sources internes au groupe peuvent être croisées : les bases de fans, les ventes sur les plateformes de billetterie, les activités de sponsoring et de publicité en ligne et sur site, ainsi que les offres de produits dérivés.

En troisième lieu, et quelles que soient les incertitudes sur la rentabilité globale des activités de spectacle vivant, des stratégies d’extraction de la valeur ajoutée sont observées au profit des grands acteurs et tout spécialement via les plateformes numériques. Elles peuvent être liées à une position clairement dominante. Le groupe Fnac Darty représenterait ainsi 50 % du marché de la billetterie intermédiée. Le pôle Ticketmaster (Live Nation) bénéficierait de 30 % du marché grâce à ses accords avec les Espaces culturels Leclerc, Auchan Billetterie et Cultura. En outre, Veepee disposerait de 7 % et See Tickets de 4 % (Xerfi, 2017). Pour les propriétaires de salles, il est très difficile de se passer de ces intermédiaires qui bénéficient d’un excellent référencement sur Internet. Même pour des salles publiques comme la Scène de musique actuelle (SMAC) Paloma à Nîmes, ces intermédiaires dominants restent incontournables, comme le précise sa directrice-adjointe Flavie Van Colen :

On ne pourrait pas se passer totalement des différents réseaux de vente, notamment parce qu’avec une salle à 1 400 places, on programme quelques artistes grand public, un peu de variétés, et ce sont des gens qui vont voir trois concerts dans l’année, dans des salles différentes et qui n’ont absolument pas le réflexe de savoir comment trouver des billets en dehors des outils de référencement habituels. Si vous tapez « Jane » sur Internet, vous trouvez les revendeurs qui savent faire du référencement correctement. Donc, je pense qu’on ne pourrait pas totalement s’en passer, ou ça prendrait plusieurs années.

Fortes de ces positions, ces plateformes ont pu développer des pratiques jugées anti-concurrentielles par l’Autorité de la concurrence tant vis-à-vis des organisateurs de spectacle que des consommateurs finaux. En 2012, la Fnac, France Billet et Ticketnet ont été condamnés, car ils s’étaient concertés pour définir, de 2004 à 2008, le niveau des commissions prises auprès des organisateurs de spectacles, alors qu’entre 2007 et 2008 ils se sont entendus pour faire entrave à l’entrée de Digitick, une solution, alors nouvelle, de billets dématérialisés offerte par Vivendi (Cuny, 2012). En 2019, la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) a conduit une enquête « pour rechercher d’éventuelles pratiques commerciales déloyales et de clauses abusives dans le secteur de la billetterie en ligne. Sur les 12 plateformes contrôlées, 10 présentaient des anomalies qui ont donné lieu à la rédaction de dix injonctions et de deux procès-verbaux. » (DGCCRF, 2019). L’une des dimensions de l’extraction très sensibles pour les acteurs musicaux français réside dans les avances, comme nous le confie en entretien Aurélie Hannedouche du SMA : « lorsque vous vendez des concerts six mois ou un an à l’avance, avec des droits de location qui tendent à augmenter, ce sont des avances qui peuvent être conséquentes. »

2. La technologisation du secteur de la musique à l’ère des plateformes de billetterie

L’essor du marché de la billetterie en ligne s’accompagne fortement d’une tendance à la technologisation dans le secteur de la musique. Notre étude nous permet d’analyser ce poids grandissant des technologies numériques dans les métiers de la billetterie à travers deux tendances : d’une part une forme de substitution du capital au travail et d’autre part la désintermédiation du marché de la billetterie et la réappropriation des outils.

2.1 Une technologisation qui fait évoluer les métiers de la billetterie

Les entretiens que nous avons menés avec les responsables de salles et les programmateurs de musique montrent une tendance à la substitution du capital au travail à l’aune du développement des outils de billetterie en ligne. Les organisateurs de spectacles, de même que les opéras ou les scènes de musique actuelle ont largement investi dans des logiciels de billetterie leur permettant de commercialiser directement les billets en ligne. Si le public peut encore se déplacer pour acheter directement les billets, ou prendre un abonnement pour une saison à l’opéra, la majorité des ventes se fait désormais via le logiciel de billetterie en ligne. Le nombre d’emplois de chargés de billetterie qui accueillent physiquement les clients a logiquement baissé, sans pour autant que ces emplois aient été directement détruits. Nicolas Faye, directeur-adjoint de l’Opéra de Limoges précise :

Cette billetterie nous donne une souplesse qui est bonne pour nous pour le moment. Et la partie sphère publique, marketing, commercialisation, ça change maintenant. Moi, quand je suis arrivé à l’Opéra, il y avait quatre personnes à la billetterie. Aujourd’hui, c’est plutôt 1,5 poste. Ça ne veut pas dire qu’on a détruit de l’emploi. Les postes, on les a placés ailleurs, on a créé des médiateurs, des gens au mécénat. C’est le même service mais les postes sont différents.

Globalement, les logiciels de billetterie en ligne permettent de traiter plus de spectacles avec moins de personnes pour s’en occuper. Cette tendance s’accompagne donc d’une évolution des métiers, avec une montée en compétence sur, d’une part, les aspects techniques et en particulier numériques, et, d’autre part, le traitement des données et la maîtrise des logiciels de relation client, aussi nommés Consumer Relationship Management (CRM). Anne Le Gall, directrice des publics à la Gaité lyrique, confirme cette évolution des métiers :

Dans la plupart des lieux que j’ai observés, qui sont plutôt des lieux publics, ça a plutôt eu tendance à transformer les postes sur des postes à plus haute valeur ajoutée. Ça transforme des postes de caissiers en des postes de relations publiques. Ça transforme des postes de gestionnaires de billetterie en des postes de gestionnaires de la donnée pour la connaissance des publics. Ça transforme des postes de responsables de billetterie en chefs de projet billetterie. J’observe que c’est plutôt soit de la montée en compétences soit de la montée en relations. Et c’est ce que je défends.

Plus qu’une pure substitution du capital au travail avec une destruction d’emplois, telle qu’on peut la retrouver dans les secteurs de l’industrie ou de la logistique, la technologisation que nous pouvons observer fait plutôt évoluer les emplois avec à la fois une montée en compétence et une baisse des contacts directs avec le public au guichet. Notre analyse confirme celle que Pierre Mœglin avait menée sur les industries éducatives, puisqu’il différenciait la technologisation substitutive, où la machine remplace l’homme, et la technologisation additive qui « compléterait et enrichirait les pratiques traditionnelles, en en infléchissant éventuellement les traits les plus figés et les moins en prise avec les évolutions des nouvelles manières d’enseigner et d’apprendre. » (Mœglin, 2016, p. 16.)

2.2. Une billetterie largement désintermédiée

La seconde tendance technologisante est probablement celle qui est le plus unanimement soulignée par les acteurs de la billetterie et par les propriétaires de lieux de diffusion et de production : il s’agit d’une tendance forte à la désintermédiation et à la réappropriation des outils. La vente de billets dans le secteur de la musique est répartie entre la vente intermédiée, par le biais des réseaux physiques (Fnac, Espaces culturels Leclerc, magasins spécialisés comme Box Office…) et des distributeurs en ligne (majoritairement France Billet, Ticketmaster et See Tickets), et la vente directe, soit directement au guichet du lieu de diffusion, soit par le biais d’une billetterie en ligne proposée sur le site Internet du lieu. C’est cette vente directe, et en particulier la billetterie en ligne gérée directement par la salle de concert ou l’organisateur de festival, qui se développe le plus ces dernières années. Une étude portant sur 120 festivals en Europe montre que 60 % des billets ont été vendus sur les sites Internet des festivals, contre 42 % en 2015 (IQ, 2017).

Trois facteurs expliquent selon nous cette tendance à la désintermédiation. Premièrement, la domination de trois grands acteurs internationaux sur le marché de la billetterie intermédiée (Fnac Darty avec France Billet, Live Nation avec TicketMaster et Vivendi avec See Tickets) et leur volonté de concentrer verticalement l’ensemble de la chaîne de valeur de la musique (de la production d’artistes à l’organisation de festival), telle que nous l’avons décrite dans notre première partie, est susceptible d’inquiéter les producteurs de musique et les responsables de lieux de diffusion. Si la plupart des programmateurs continuent de proposer des billets sur les trois plateformes dominantes, c’est avant tout pour bénéficier du référencement permis par le poids communicationnel de ces grands acteurs. Les petits acteurs de diffusion de musique regrettent de ne plus bénéficier de l’attention de ces plateformes, comme le précise Jérémy Galliot, de la Fédération Hiero (programmation de concerts de musique amplifiée) à Limoges :

On a eu des rapports privilégiés pendant un moment. Aujourd’hui on ne les a plus. Pendant un moment, on a bien travaillé avec France Billet, quand c’étaient les Fnac qui pilotaient. C’est à dire qu’on avait des interlocuteurs locaux. On pouvait appeler quelqu’un à Limoges, qui était correspondant de France Billet à Limoges. Il fut un moment où il y avait aussi de la communication sur le point de vente […]. Aujourd’hui, ils ne sont que sur des énormes échelles.

Cette tension entre les grandes plateformes dominantes et les lieux de diffusion conduit ces derniers à privilégier la vente directe des billets et de se passer le plus possible de ces intermédiaires. La deuxième raison évoquée par les propriétaires de lieux est leur volonté de plus en plus forte de garder la maîtrise des données de leurs clients : l’importance des données des spectateurs et leur utilisation massive à des fins d’information et de marketing est aujourd’hui largement partagée par les acteurs de la filière. Or, en cas de vente intermédiée, ces données sont le plus souvent conservées et utilisées par les géants de la billetterie et ne sont pas partagées avec les lieux de diffusion et les producteurs du spectacle. Les acteurs du secteur de la musique que nous avons interrogés ont confirmé l’enjeu essentiel de la captation de données à l’heure du Big Data, enjeu que nous avions déjà analysé dans le secteur plus global du spectacle vivant : « Source de valeur et de contrôle de la relation marchande pour les plateformes, les bases de données apparaissent comme un enjeu stratégique qui cristallise les tensions entre les différents acteurs du marché » (Wiart, 2018, p. 68). Le choix de vendre directement les billets sur une plateforme qu’ils maîtrisent permet ainsi aux lieux de conserver les données de leurs clients et de développer des outils CRM de marketing digital et de fidélisation de leur public.

La troisième et dernière raison mise en avant par les acteurs du secteur de la musique pour justifier cette désintermédiation est leur souhait de faire correspondre la vente de billet directe et la fréquentation du site Internet du lieu. L’enjeu pour ces lieux est de fidéliser un public qui est susceptible de changer de salle en fonction du concert proposé. L’identité et le projet artistique du lieu de diffusion, voire son image de marque, sont ici au cœur des préoccupation de leurs responsables. François Jonquet, administrateur du Chabada, scène de musique actuelle d’Angers, affirme :

On considère que 80 % des places, on les vend à des gens qui passent par notre site Internet. Donc de toute manière, qu’ils viennent l’acheter au Chabada ou qu’ils l’achètent en ligne, ils passent par le site. En tant que lieu avec un projet artistique, on a un lien privilégié avec notre public, beaucoup plus qu’un Zénith qui n’a pas de projet, en fait. Donc, l’enjeu, il est plutôt de tisser des liens privilégiés avec le public.

Les scènes de musique actuelles et les opéras que nous avons interrogés mettent donc en avant ce désir de se passer d’intermédiaires pour proposer leur propre billetterie en ligne à leur public. Ils ajoutent enfin que ce dernier est aussi doublement bénéficiaire de cette désintermédiation, puisqu’il n’a généralement plus à payer la commission habituellement prélevée par la plateforme d’intermédiation, et qu’il ne nourrit plus les bases de données des géants de billetterie en ligne. Cette tendance à la désintermédiation est également prise en compte par les acteurs de la billetterie eux-mêmes : en plus des services de billetterie intermédiée, ceux-ci proposent des solutions techniques en marque blanche pour que les lieux et les festivals puissent vendre eux-mêmes leurs billets. On retrouve sur ce marché de la solution de billetterie à la fois un grand nombre d’acteurs indépendants du numérique mais aussi les acteurs dominants comme Vivendi avec Digitick Systems ou Fnac Darty et son groupe France Billet avec Tick&Live (détenu à moitié avec le groupe Fimalac). Anticipant cette tendance à la désintermédiation pour la vente de billets, Arnaud Averseng, Président de France Billet, précise l’évolution de son métier :

Si la billetterie elle-même a tendance à se désintermédier, c’est le service qu’on amènera qui nous permettra de nous développer. Si on ne peut plus attaquer le client directement, on fournira les outils aux lieux pour les attaquer. On passera d’un système de distribution pure à de la prestation de service. Il y a un changement de modèle qui est en train de s’opérer.

Cette tendance technologisante est donc accentuée par la volonté des acteurs du secteur de maîtriser la commercialisation des billets : ce sont les créateurs de service de solutions de billetterie qui en bénéficient au premier chef, mais aussi d’autres prestataires techniques comme des opérateurs spécialisés dans la gestion des données clients et des CRM comme Arenametrix ou Delight.

2.3. Une tendance à la polarisation de marché de la musique live

Une des conséquences de ce poids grandissant de la technologie et du rôle accru des acteurs dominants du secteur de la billetterie est peut-être une tendance à une polarisation du marché de la musique live. Plusieurs acteurs ont témoigné de leur inquiétude par rapport à la concentration des grands acteurs internationaux et en particulier du poids grandissant d’un acteur comme Live Nation. Nous avons montré dans notre première partie comment le secteur se polarise sur les artistes les plus connus, les salles avec les plus grandes jauges, les plus grands festivals et les billetteries qui y sont associés. Mais le secteur se polarise aussi sur les plus petits acteurs : leur petite taille n’intéressant pas les géants du secteur, ils parviennent à maintenir une offre diversifiée, pour un public de niche ou local, dans des lieux soutenus par la puissance publique et dotés d’une billetterie dont ils conservent la maîtrise. Ces deux pôles semblent d’autant plus éloignés l’un de l’autre que les artistes, les lieux et les productions intermédiaires souffrent de cette technologisation du secteur. Jérémy Galliot, qui travaille dans le secteur des musiques actuelles depuis le début des années 1990, précise :

Un organisateur comme Hiero, dans les années 1990, pouvait programmer à la fois ce qui était considéré comme une petite tête d’affiche, à 1 200 personnes, et le lendemain un petit concert à 100 personnes dans un bar… Une même structure pouvait faire tout ça. Aujourd’hui, ce n’est plus possible. Parce que pour les groupes qui ramènent plus de 1 000 personnes, il faut quasiment un opérateur spécialisé, un client qui va toujours acheter au même tourneur ou à trois gros tourneurs majeurs, pour qu’ils aient droit à des remises d’économies d’échelle. On est vraiment rentré dans la même logique que la grande distribution. Du coup, ça a séparé, ça a polarisé le secteur : on a d’un côté le monde élargi des SMAC et de l’autre les Zénith et les gros producteurs.

Cette polarisation, qui se fait aux dépens des artistes et des salles de taille intermédiaire, confirme les études plus générales sur la diversité de la consommation de la musique en France. L’étude d’Olivier Donnat (Donnat, 2018) comparant les ventes de disques en volume entre 2007 et 2016 montre ainsi un maintien de la part de marché des artistes les plus vendeurs et une présence croissante des disques ayant un très faible niveau de vente. Cependant, le poids relatif des disques situés au centre de la distribution, soit entre 10 000 et 100 000 exemplaires vendus, a chuté de 10 % en dix ans.

3. Registre idéologique et processus de légitimation

Le développement de services de billetterie en ligne dans le secteur de la musique live se produit en faveur d’une troisième tendance industrialisante : l’idéologisation. L’industrie de la billetterie véhicule ainsi un discours d’accompagnement qui s’inscrit dans une perspective très favorable à l’innovation technique.

3.1 Le solutionnisme technologique au cœur des discours d’accompagnement

La rhétorique privilégiée par les acteurs de la billetterie relève du solutionnisme technologique (Morozov, 2015, 2014) : l’activité des lieux et la définition même des questions qui se posent à ceux-ci sont réduites à une série de problèmes et d’enjeux purement techniques, auxquels les outils et les fonctionnalités proposés viennent apporter des solutions. Outre la commercialisation des billets et la prise en charge des transactions marchandes, les industriels de la billetterie ont étendu leur périmètre à un éventail de plus en plus vaste de domaines et de fonctions : ventes multisupport et multicanal, gestion de la relation client, contrôle d’accès, services après-vente, visualisation des salles en trois dimensions, tarification dynamique, paiement cashless, reporting de l’activité, sécurisation des billets par la blockchain… C’est ainsi qu’ils développent le concept d’« offres à 360° » pour qualifier l’environnement technologique qu’ils mettent en œuvre à destination des lieux, avec comme perspective de couvrir un maximum de facettes de leurs activités. A chaque problématique rencontrée par les lieux correspond finalement une solution technique intégrée à leurs services de billetterie (voir tableau n°2).

Tableau n°2

Services de billetterie et solutions techniques

L’analyse que nous avons conduite fait ressortir plusieurs dimensions principales qui traversent les discours solutionnistes des industriels de la billetterie. Tout d’abord, l’essentiel de l’argumentaire adopté pointe l’efficacité des solutions techniques qu’ils mettent en place. L’innovation technologique renvoie ici à une forme de progrès, plus particulièrement associée à une gestion améliorée de l’activité, à un remplissage optimal des salles et à un ciblage précis des publics constituant leur clientèle. Le recours aux logiciels et aux plateformes se produirait à l’avantage des lieux de diffusion en leur permettant non seulement d’automatiser des tâches et de changer d’échelle opérationnelle, mais aussi de bénéficier de technologies d’avenir. On observe ainsi, dans la communication de ces entreprises, les marqueurs des discours de la promesse, qui « instillent quotidiennement l’évidence de l’avènement de futurs technicisés, présentés à la fois comme inévitables et fondamentalement désirables » (Compagnon et Saint-Martin, 2019, p. 7). Ce positionnement est clairement énoncé dans les slogans déclinés sur les sites de ces acteurs :

Valoriser vos données d’aujourd’hui pour développer vos publics de demain !, Arenametrix

Notre plateforme de billetterie et de développement des publics 100% cloud combinée à notre modèle commercial, vous ouvre les portes d’une ère nouvelle en matière de vente et d’engagement des publics, Secutix

Une deuxième caractéristique du discours des acteurs de la billetterie consiste à souligner l’intérêt de leurs solutions techniques pour exercer un contrôle accru sur l’incertitude inhérente à l’activité de programmation musicale, dans un contexte où les contraintes budgétaires et l’augmentation des coûts fixes pèsent sur les modèles économiques du secteur. La maximisation des recettes de billetterie par la technologie constitue donc un levier que les salles devraient activer pour améliorer leurs performances et faire que leur programmation soit à la fois plus efficace et moins aléatoire. Enfin, leurs discours s’attachent à montrer que leurs services de billetterie rencontreraient les attentes et les besoins des professionnels du secteur, en direction desquels ils sont spécifiquement conçus et déployés. Un argument notamment avancé est celui de la simplicité d’utilisation et de la convivialité des outils et des interfaces proposés, facilement appropriables par les professionnels. Dans l’ensemble, les industriels de la billetterie privilégient donc un registre idéologique où la légitimation de leurs services, approchés sous un angle solutionniste, consiste à valoriser la rationalité technique et l’optimisation des résultats de l’activité des salles par la mise au point et l’intégration de technologies de billetterie. La vocation d’un tel discours est de susciter de la confiance dans les services qu’ils mettent en œuvre et de favoriser l’acceptabilité sociale de leurs innovations.

3.2 Face à la dépossession numérique, une nécessaire réappropriation des choix techniques

Si les logiciels et plateformes de billetterie se sont généralisés dans le secteur musical depuis les années 2000 (Artishoc, 2016; Items International, 2014), leur usage par les professionnels des salles n’est pas aussi homogène et évident que ne le laissent penser les discours d’accompagnement. La tendance à la désintermédiation soulignée dans notre deuxième partie peut être source de tension au sein des lieux de diffusion. Outre les problèmes d’appropriation technique (manque de compréhension et de maitrise des outils, etc.), il semble en effet que le développement de la billetterie produit une mise en tension entre la culture professionnelle de ceux qui construisent ces services (ingénieurs, informaticiens, commerciaux), orientée vers la recherche d’efficacité économique et technique, et celle des salles de spectacle, qui privilégie la valorisation d’une activité culturelle et artistique. Il en découle un dialogue et une relation pouvant être complexe autour des manières d’appréhender l’activité de programmation et de représentation musicale. Du point de vue d’un certain nombre de salles, les perspectives explorées par les industriels de la billetterie ne répondent que partiellement à leurs besoins et à leurs objectifs. C’est en particulier le cas d’établissements publics, qui raisonnent moins sur la base de taux de remplissage et de maximisation des recettes, qu’en termes d’accès des publics à la culture. Cet aspect de la critique des salles souligne ainsi le manque de solutions tangibles apportées par les industriels de la billetterie pour accompagner leurs missions d’action culturelle, de diversification de la consommation et de démocratisation de l’accès aux œuvres, comme l’illustre bien le témoignage d’Anne Le Gall de la Gaité Lyrique :

Je dirais qu’il y a aussi tout un pan de notre activité qui n’est pas pris en compte par les logiciels de billetterie, mais qui doit être compté et valorisé, parce qu’il construit la relation : c’est tout ce qu’on fait en action culturelle. On se rend compte qu’on est dans des mondes très différents et tout ce volet qui fait l’ADN de notre métier n’existe pas chez eux. […] Une des discussions que j’ai eues avec un prestataire de CRM, qui faisait remonter des données mais avec beaucoup d’erreurs, il disait que ce n’était pas très grave. Pour lui, quand on envoie un mail à 50 000 personnes et qu’on s’est planté sur un destinataire, que ce n’est pas le bon […] ce n’est pas très grave. Mais pour nous, oui, c’est grave, parce qu’on envoie un mail à un spectateur qu’on connaît et on veut que, quand on fait remonter les données d’historique de vente, ce soit le bon, parce qu’on s’adresse à cette personne pour lui raconter quelque chose. C’est une relation qu’on construit avec des individus. Et on a des gens qui voient des masses de données, des cibles potentielles, là où nous on voit des individus. Et ça, c’est un peu difficile.

Les préoccupations formulées par un nombre croissant de salles pointent un effet de dépossession numérique au profit des opérateurs de billetterie et s’accompagnent d’une volonté de sortir, en partie ou totalement, de la relation à ces derniers. Si les salles se passent de plus en plus des grandes plateformes de distribution pour la vente de leurs billets, elles restent dépendantes des acteurs de la billetterie pour mettre en œuvre leurs propres services de billetterie en ligne. Certaines veulent collectivement aller plus loin dans l’indépendance vis-à-vis de ces groupes. C’est ainsi que les salles peuvent être tentées de développer par elles-mêmes leurs propres solutions de billetterie, qui se veulent plus respectueuses de leurs valeurs et de leurs modèles de fonctionnement. Le projet le plus emblématique de ce mouvement est SoTicket, un outil de billetterie mutualisé à destination des adhérents des réseaux SMA (Syndicat des musiques actuelles), RIF (Réseau des Musiques Actuelles en Île-de-France) et Fédélima (Fédération des lieux de musiques actuelles). Lancé en 2016, SoTicket se présente comme un service de billetterie fondé sur la solidarité entre les organismes de spectacle, laquelle repose sur la mise en commun de moyens pour assurer son développement et sa maintenance. La communication officielle de SoTicket décrit le service comme « une billetterie conçue PAR et POUR les acteurs des musiques actuelles », où « la billetterie n’est pas un business, mais un outil au service du développement de projets artistiques et des publics[6]. » On retrouve ici l’engagement d’un monde professionnel qui s’empare des technologies de billetterie pour défendre son autonomie vis-à-vis des acteurs de la billetterie et revendiquer la valeur et les spécificités culturelles de ses activités.

Conclusion

Cette recherche montre que d’importants mouvements d’ordre industriel sont à l’œuvre en France au sein de la musique live, articulés autour des plateformes de billetterie. Nous avons ainsi analysé comment, à la faveur du développement de la billetterie, se joue un processus d’industrialisation de la filière, qui transparait assez nettement à travers les trois tendances industrialisantes que sont la technologisation, la rationalisation et l’idéologisation. L’activité de billetterie se situe en effet au cœur de stratégies développées par de grands groupes, y compris internationaux, et contribue à insérer les musiques actuelles dans des dynamiques industrielles et financières leur conférant des pouvoirs de marché particulièrement conséquents. L’approche en entonnoir que nous avons mise en place, basée sur l’articulation des niveaux d’analyse macro, méso et micro, permet de souligner les tensions qui émergent et se cristallisent à l’occasion de ce processus entre les acteurs de la billetterie et les lieux de diffusion. Les rapports de force sont assez défavorables aux seconds compte tenu de la différence de taille, de puissance économique et de maitrise technique. Les mouvements industriels en cours présentent à cet égard un ensemble de risques au sein de la filière : polarisation accentuée du marché de la musique live, dépossession des modes de commercialisation numérique des lieux de diffusion, captation des données des spectateurs au profit des principaux acteurs de la billetterie... Dans un contexte où les technologies de billetterie occupent une place croissante et prépondérante dans le fonctionnement des lieux de diffusion, des contre-stratégies sont cependant mises en œuvre par ces derniers, qui se traduisent par des tentatives de désintermédiation et de réappropriation des outils de billetterie afin de retrouver des marges de manœuvre.

Si elle résulte d’une trajectoire inscrite dans la durée et amorcée dès les années 2000, la situation que nous avons décrite au cours de cette recherche pourrait toutefois connaitre des évolutions marquantes dans le contexte de la crise sanitaire liée au COVID-19. L’annulation et le report massifs d’évènements musicaux, conjugués à la nécessité de déployer de nouvelles modalités de commercialisation et de gestion des salles pour appliquer les mesures sanitaires décidées par les pouvoirs publics, sont amenés à peser sur les positions des acteurs en présence. En 2020, le spectacle vivant musical en France a ainsi vu son activité reculer de 84%, ce qui correspond à une perte de chiffre d’affaires de 2,3 milliards d’euros (Jomier et al., 2021). À ce stade, plusieurs perspectives semblent se dégager. La première est celle d’un renforcement des acteurs de la billetterie les plus puissants et les plus solides financièrement, en capacité de mieux faire face aux difficultés économiques conjoncturelles et aux nouvelles contraintes issues de la crise sanitaire, à la différence des opérateurs de taille plus modeste qui pourraient en ressortir davantage fragilisés. Les groupes pour lesquels l’activité de billetterie reste périphérique pourraient en outre être davantage incités à se désengager de ce secteur que ceux pour lesquels le spectacle vivant constitue sinon le cœur de métier, du moins une activité centrale. La deuxième découle des tensions entre certaines plateformes de distribution et les salles de spectacle autour du remboursement des évènements annulés (Robert, 2020). Les salles et les producteurs de concert se sont ainsi heurtés à des distributeurs de billets comme la Fnac-France Billet qui ont tardé à engager les remboursements des spectateurs ayant acquis des billets auprès d’eux. Dans ces circonstances, et afin de garder la maitrise de la relation marchande avec les spectateurs, les organismes de spectacle pourraient être tentés de contourner ces intermédiaires en commercialisant de manière encore plus exclusive leurs billets à travers leurs propres sites Internet et d’accélérer ainsi la tendance à la désintermédiation de la billetterie que nous avons précédemment soulignée dans cette étude. La troisième perspective réside dans l’apparition de nouveaux besoins pour les lieux de diffusion en rapport avec la gestion de la crise sanitaire, que les acteurs des solutions de billetterie ont transformé en opportunités de marché. C’est ainsi que des outils et des fonctionnalités spécifiques ont été développés en direction des lieux de diffusion, tels que des systèmes facilités d’annulation des billets ou des algorithmes de placement prenant en compte la distanciation sociale. En ces temps de crise sanitaire, la billetterie constitue donc plus que jamais un enjeu stratégique pour les acteurs de la filière et un moteur d’industrialisation de la musique live.

Liste des personnes interviewées

Tableau

Tableau

Parties annexes

Notes

-

[1]

Source : Live Nation. (2019). Rapport d’activité, 35-37.

-

[2]

Sauf indication contraire les capitalisations boursières ont été collectées sur le site Yahoo Finance.

-

[3]

Sauf indication contraire les chiffres d’affaires ont été collectés sur le rapport annuel de chacun de ces groupes.

-

[4]

Source : Dun@Brastreet, « The Anschutz Corporation ». Disponible en ligne : https://www.dnb.com/business-directory/company-profiles.the_anschutz_corporation.58083ccfc87a4c51949615a2025c1aa3.html

-

[5]

Source : Statista, « Veepee : chiffre d'affaires annuel 2002-2018 ». Disponible en ligne : https://fr.statista.com/statistiques/1000584/veepee-chiffre-d-affaires/

- [6]

Bibliographie

- Aubin, E. (2017). La billetterie. Éditions Irma.

- Artishoc. (2016, avril). Les relations aux publics connectés. Enquête/ sondage sur les attentes des publics en ligne, sur les outils disponibles et sur les changements de pratiques. Livre blanc. https://artishoc.coop/livreblanc.pdf

- Autorité de la concurrence. (2012). Décision n° 12— D-27 du 20 décembre 2012 relative à des pratiques relevées dans le secteur de la billetterie de spectacles.

- Baumol, W. J. et Bowen, W. G. (1966). Performing Arts: The Economic Dilemma: A Study of Problems Common to Theater, Opera, Music and Dance . Twentieth Century Fund.

- Bellavoine, C., Bouquillion, P., Wiart, L. (2018). Digital Platforms and Performing Arts: Communication of Theatrical Institutions, Audience Development, and Platform Strategies of Industrial Players. A Case Study of the Gérard Philipe Theater, National Drama Center (CDN) in Saint-Denis. Dans P. Bouquillion et F. Moreau, (dir.), Digital Platforms and Cultural Industries (p. 41-60). Peter Lang.

- Beuscart, J.-S. (2009). Sociabilité en ligne, notoriété virtuelle et carrière artistique. Réseaux, 152, 139-168.

- BFM Business. (2013, 15 mars). The Anschutz Company demeure propriétaire d'AEG. BFM Business. https://bfmbusiness.bfmtv.com/bourse/the-anschutz-company-demeure-proprietaire-daeg-470740.html

- Compagnon, D. et Saint-Martin, A. (2019). La technique : promesse, mirage et fatalité. Socio, 12, 7-25.

- Bouquillion, P. (2012). Mutations des industries musicales et actualité des théories des industries culturelles. Dans S. Dorin (dir.), Sound Factory. Musique et logique de l’industrialisation (p. 125-140). Éditions Setun - Uqbar.

- Cuny, D. (2012, 20 décembre). La Fnac, France Billet et Ticketnet condamnés pour entente. La Tribune. https://www.latribune.fr/technos-medias/20121220trib000738559/la-fnac-france-billet-et-ticketnet-condamnes-pour-entente-.html

- Creton, C. (2018). To pay or not to pay : les musiciens à notoriété locale face à la publicité ciblée sur Facebook. Les Enjeux de l'information et de la communication, 19(2), 15-28.

- DGCCRF. (2019, 27 juin). Contrôle de la loyauté des sites Internet de billetterie en ligne. Ministère de l’économie, des finances et de la souveraineté industrielle et numérique. https://www.economie.gouv.fr/dgccrf/controle-loyaute-des-sites-internet-billetterie-en-ligne

- Donnat, O. (2018). Évolution de la diversité sur le marché de la musique enregistrée, 2007-2016. Culture Études, 2018-4. Ministère de la culture.

- Dupuis, X. (1983). La sur-qualité : le spectacle subventionné malade de la bureaucratie ? Revue économique, 34(6), 1089-1115.

- Garcin, P. (2015). Devenir musicien dans l’ère numérique. Sociologie de l’Art, 23-24, 93-109

- Guibert, G. (2020). Le tournant numérique du spectacle vivant. Le cas des festivals de musiques actuelles. Hermès, 2020/1, 86, 59-61.

- Guibert, G. et Sagot-Duvauroux, D. (2013). Musiques actuelles, ça part en live : mutations économiques d’une filière culturelle. IRMA & Ministère de la culture et de la communication.

- IRMA. (2019). Baromètre des métiers de la musique. IRMA.

- IQ. (2017, 19 novembre). European Festival Report 2017. IQ. www.iq-mag.net

- Jomier, B., Arnaud J.-M. et Karoutchi R. (2021). Culture : une sortie rapide et raisonnée du confinement. Rapport d'information n° 528 de la Mission commune d’information destinée à évaluer les effets des mesures prises ou envisagées en matière de confinement ou de restrictions d’activités. Sénat.

- Le Pen, C. (1982). L'analyse micro-économique de la production dramatique et l'effet des subventions publiques, Revue économique, 33(4), 639-672.

- Items International. (2014). Innovations numériques au sein de l’écosystème du spectacle vivant. Items International.

- Mœglin, P. (1994). Le Satellite éducatif. Média et expérimentation. CNET.

- Mœglin P. (1998). L’industrialisation de la formation - État de la question. CNDP.

- Mœglin P. (2016). La question de l’industrialisation de l’éducation. Dans Mœglin P. (dir.), Industrialiser l’éducation (p.9-73). Presses Universitaires de Vincennes.

- Morozov, E. (2014). Pour tout résoudre cliquez ici : l'aberration du solutionnisme technologique. FYP éditions.

- Morozov, E. (2015). Le mirage numérique : Pour une politique du big data. Les prairies ordinaires.

- PWC. (2019). Perspectives from the Global Entertainment & Media Outlook 2019–2023 . PwC. https://www.pwc.fr/fr/assets/files/pdf/2019/06/fr-france-pwc-outlook-gemo-2019-2023.pdf

- Rebillard, F., Rochelandet, F. et Guibert, G. (2016). Médias, culture et numérique. Approches socioéconomiques. Armand Colin.

- Robert, M. (2019, 17 janvier). Lagardère cède Billetreduc à Fnac Darty. Les Échos. https://www.lesechos.fr/industrie-services/services-conseils/fnac-darty-finalise-le-rachat-de-billetreduc-a-lagardere-593365

- Robert, M. (2019, 11 octobre). Fimalac Entertainment change d'échelle et renforce les synergies avec Webedia. Les Échos. https://www.lesechos.fr/industrie-services/services-conseils/fimalac-entertainment-change-dechelle-et-renforce-les-synergies-avec-webedia-1139228

- Robert, Martine (2020, 2 juillet). Les producteurs de concerts très remontés contre Fnac/France Billet ». Les Échos. https://www.lesechos.fr/industrie-services/services-conseils/les-producteurs-de-concerts-tres-remontes-contre-fnacfrance-billet-1220728

- Thuillas, O. et Wiart, L. (2019). Plateformes alternatives et coopération d’acteurs : quels modèles d’accès aux contenus culturels ? Tic&société, 13(2), 13-41.

- Wiart L. (2018). Ticketing Platforms and Big Data Strategies: Data Analysis in the Live Entertainment Industry in France. Dans P. Bouquillion et F. Moreau (dir.), Digital Platforms and Cultural Industries (p. 61-77). Peter Lang.

- Xerfi. (2017, 3 novembre). Le marché de la billetterie à l’horizon 2020. Self-billetterie, cashless, blockchain... : quels enjeux et perspectives pour le marché et ses acteurs ? Xerfi.

Liste des tableaux

Tableau n°1

Tableau n°2

Services de billetterie et solutions techniques

Tableau

Tableau