Résumés

Résumé

Ce texte propose un croisement entre le droit des obligations et certaines techniques de l’ingénierie financière qui se sont révélées au public lors de la grande crise de 2007 : la titrisation des créances et le crédit dérivé. Il en ressort à un premier niveau de lecture que, si ces techniques correspondent à la structure de l’obligation juridique lorsqu’on considère l’opération de financement qu’elles configurent, elles ont aussi vocation à déstabiliser cette structure lorsqu’on considère la logique du refinancement qui les anime. À un second niveau de lecture, ce travail indique la nécessité de recourir à l’analyse juridique afin de pousser notre compréhension de certains phénomènes sociaux, tels que la crise financière en question. Il suggère que les intermédiaires conceptuels, culturels ou sémiotiques du droit, ainsi que l’ensemble de ses tropes, sont plus profondément implantés dans la culture, le langage et l’appareil conceptuel de nos sociétés qu’au niveau de la règle, du jugement ou de l’exercice du pouvoir politique.

Abstract

This text examines the links between the law of obligations and two financial engineering techniques revealed to the general public during the recent financial crisis : debt securitization and credit derivatives. At a basic level, it becomes clear that although the techniques match the structure of a legal obligation in terms of the financial operation they configure, they also tend to destabilize that same structure through their refinancing logic. At a higher level, the examination shows the need to use legal analysis to extend our understanding of certain social events such as the financial crisis. It suggests that the conceptual, cultural or semiotic intermediaries of the law, as well as all its tropes, are more deeply embedded in the culture, language and conceptual apparatus of our societies than in the rules, judgements or actions of the public authorities.

Resumen

Este texto propone una amalgama compuesta por el derecho de obligaciones y algunas técnicas de la ingeniería financiera, que se han revelado al público con la gran crisis reciente : la titulización de deudas y el derivado crediticio. Se destaca en un primer nivel, que si éstas técnicas corresponden a la estructura de la obligación jurídica cuando se considera la operación de financiamiento que ellas conforman, éstas tienen igualmente la propensión de desestabilizar esta estructura, cuando se considera la lógica del refinanciamiento que las anima. En un segundo nivel, este trabajo indica la necesidad de recurrir al análisis jurídico con el fin de alcanzar nuestra comprensión de ciertos fenómenos sociales, como la crisis financiera en cuestión. Sugiere también que los intermediarios conceptuales, culturales o semióticos del derecho, así como el conjunto de sus tropos, están profundamente instaurados en la cultura, el lenguaje y en el aparato conceptual de nuestras sociedades solamente a nivel de la regla, del juicio o del ejercicio del poder político.

Corps de l’article

Le présent travail est une tentative d’utilisation du savoir juridique à l’oeuvre dans le droit civil des obligations. Il s’agit de proposer, au moyen d’un croisement, une analyse de deux techniques générales de l’ingénierie financière exposées au public à la suite de la grande crise démarrée en 2007 : la titrisation et le crédit dérivé. Il apparaîtra dans le cours des développements que, si ces techniques sont pour partie justifiables de la structure de l’obligation juridique, elles finissent aussi par briser, dans leur domaine d’intervention, cette structure. L’analyse indiquera donc une discontinuité. Les techniques de l’ingénierie financière obéissent à l’ordre du discours juridique de l’obligation, en ce que celui-ci soutient massivement l’idée de financement, du fait de ses déterminations libérales. Mais ces techniques résistent aussi à l’ordre de ce discours, obéissant à un régime discursif qui procède de l’idée de refinancement. Par un choc en retour, des vides ou des points aveugles du discours juridique de l’obligation pourront être repérés. Il faudra alors s’interroger sur la nécessité de lui intégrer des déterminants empruntés au régime des activités financières, comme celui du refinancement.

Cette opération de croisement donne à penser que le savoir juridique offre des phénomènes sociaux, tels que la grande crise financière, une perspective alternative à celle de l’économie. En l’occurrence, il révèle de quelle manière l’état du droit exprimé par l’obligation juridique se trouve mis en cause par la finance. On peut alors avancer que le savoir des juristes ne relève pas seulement d’une technique interne au droit, mais peut être employé à d’autres fins.

De ce point de vue, le présent travail procède au rapprochement, jusqu’à l’entrelacement, de deux types de matériaux qui n’ont pas l’habitude d’être associés : ceux que fournit la littérature juridique savante sur les obligations et ceux que fournit la littérature économique sur les techniques de l’ingénierie financière. L’opération emporte la mise en cause d’une conception excessivement simplifiée des rapports de l’économie et du droit qui tourne bien souvent à une hiérarchisation des savoirs, au profit de l’économie. Or, non seulement il est possible de revendiquer pour le droit la production d’un discours savant — un discours qui donne à ce dont il parle la forme qui est la sienne —, mais il faut encore remarquer que ce discours travaille de l’intérieur le champ économique et façonne en partie les objets que celui-ci prend en charge. On verra donc que l’analyse juridique peut être déployée vers d’autres objets que ceux qui lui sont dévolus par habitude.

Cette analyse suivra ici quatre étapes. La première consiste à justifier la possibilité de croisement qui forme le coeur du projet. La deuxième étape vise à dégager la structure de l’obligation juridique qui autorise le croisement. La troisième réalise le croisement proprement dit. La quatrième achève l’analyse juridique en une prise de position.

1 La possibilité du croisement

L’idée d’un croisement[1] entre certaines techniques financières et le droit des obligations procède d’abord d’un motif pédagogique sur lequel nous reviendrons brièvement. Ensuite, la possibilité de réaliser un tel croisement suppose de s’acquitter d’une double condition. Il faut montrer en quoi les discours de l’économie et du droit sont rapportables l’un à l’autre, sur le même plan théorique. Et il faut être capable de reconnaître la part juridique constitutive des activités financières.

1.1 Un motif pédagogique

La possibilité d’un croisement s’est imposée à nous dans le cours d’un enseignement de droit civil portant sur les obligations. Plus précisément, elle s’est amorcée à la technique de la cession de créances : « Le créancier peut céder à un tiers, tout ou partie d’une créance ou d’un droit d’action qu’il a contre son débiteur. Cette cession ne peut, cependant, porter atteinte aux droits du débiteur, ni rendre son obligation plus onéreuse[2]. »

L’opération, un peu abstraite dans le cadre strict du droit civil, peut être aisément appréhendée du point de vue économique. Elle apparaît comme une sorte de matrice conceptuelle pour les opérations d’échanges de titres sur les marchés ou pour le financement par mobilisation ou titrisation des créances[3]. Elle provoque aussi une prise de conscience de ce que le droit des obligations est traversé de préoccupations qui relèvent également du champ problématique de l’économie[4] : crédit, marché, spéculation.

À ce propos, l’histoire montre que, dans la logique de l’économie libérale, les juristes insistent volontiers sur le caractère spéculatif de la cession de créances[5]. Il en est également ainsi à propos de ce qui tient lieu d’ancêtre à celle-ci en droit romain, lequel privilégiait le rapport personnel et ne connaissait pas la cession de créances. La vieille procuratio in rem suam était un mandat conclu dans l’intérêt du mandataire par lequel on chargeait celui-ci d’exercer l’action en justice d’un créancier en lui en abandonnant les fruits. Il devenait possible de reporter sur un autre que le créancier les risques et les coûts du recouvrement d’une créance. Celui-ci spécule sur un gain moyennant une prise de risque, ce qui est, trait pour trait, la situation du cessionnaire de créance lorsqu’il acquiert celle-ci pour un prix moindre que le montant nominal[6].

Ces dernières années, ce champ problématique du crédit, du marché et de la spéculation a été marqué par la crise financière et les techniques que celle-ci a, en quelque sorte, rendues disponibles à la discussion[7]. Les termes subprime, credit default swap ou crédit dérivé[8] ont pénétré dans l’imaginaire du public. Du point de vue pédagogique, la crise financière et ses suites fournissent l’occasion de confronter la culture juridique à la culture économique dans laquelle le concept d’obligation se trouve immergé.

Plus précisément, notre objectif — et le motif qui préside au présent travail — consistait à proposer aux étudiants une sorte d’initiation à la financiarisation de l’économie en partant de l’idée que, parmi les causes de la crise, se trouvaient des programmes débridés de cession de créances revus par l’ingénierie financière. Il s’agissait donc de cheminer au milieu de certaines techniques sophistiquées du crédit et d’indiquer : « Regardez, dans tel ou tel mécanisme de financement ou de refinancement — titrisation des créances, par exemple —, on peut détecter les éléments essentiels de la cession de créance du droit civil ». Il était possible, en bout de ligne, de souligner l’importance de l’analyse juridique pour un secteur aussi déterminant sur le plan social que celui du crédit et de la finance. Toutefois, à ce stade, les techniques financières demeuraient prises dans une acception métaphorique. Nous voulons dire qu’elles ne servaient qu’à illustrer, au travers d’une correspondance schématique, un propos limité au droit civil.

Afin d’aller plus loin, il fallait établir plus clairement les rapports du droit et de l’économie sur un même plan théorique.

1.2 Les rapports des discours juridique et économique

Il est question de discours juridique et de discours économique parce que la justification du traitement du droit et de l’économie sur un même plan théorique tient au rapport de communication qu’ils entretiennent. Ainsi, et en premier lieu, l’un et l’autre contribuent à mettre en forme ou en récit des questions générales telles que la propriété, le marché, la justice ou le crédit. En sorte que, par l’intermédiaire de ces formes ou récits, le droit et l’économie communiquent. On peut alors affirmer qu’il existe, au moins sur le plan linguistique, une interpénétration et une influence mutuelle des deux savoirs, soit l’équivalent de ce que Warren J. Samuels appelle le nexus juridico-économique : « The strong form of the argument affirms as fact that the legal-economic nexus — the sphere of what is really going on at the deepest level of social existence — is the level at which both polity and economy are continuously and simultaneously (re)formed in a manner that negates any conception of their independent self-subsistence[9]. »

En second lieu, on reconnaît, de différentes manières, que le droit participe, comme l’économie, à la constitution de la culture[10]. Il est clair, alors, que le droit et l’économie entrent en relation de cette façon. Au final, il n’y a pas de véritable difficulté à concevoir la trame juridico-économique de certains objets théoriques.

Dans ces conditions, il y a lieu de revenir sur la conception qui tend, au contraire, à limiter le croisement des savoirs en question. Celle-ci relève d’une vision excessivement simplifiée des rapports de l’économie et du droit. Au sein de ces rapports, l’économie y apparaît comme un savoir dominant son objet, tandis que le droit est vu comme dominé par le sien, jusqu’à ne plus être qu’un savoir subalterne.

Il est vrai que l’économie semble disposer de la capacité à formaliser l’objet dont elle parle : le discours économique produit de l’économie ; l’économie fabrique de l’économie à travers ses analyses[11]. Et il est exact qu’elle se présente au premier chef comme art[12], science[13] ou discipline[14]. En outre, l’application de ses méthodes[15] offre de déterminer la dimension économique de n’importe quel objet. Elle s’exporte alors facilement vers d’autres disciplines qui peuvent se l’approprier sans que cela implique un bouleversement de leurs prémisses épistémologiques.

C’est ainsi que l’analyse économique a profité au droit[16]. Elle s’est constituée en une puissante alternative aux méthodes concurrentes[17], pour des résultats souvent spectaculaires. Nous disons « spectaculaires » parce qu’ils ont provoqué un changement dans la manière de voir[18]. Comme l’a fait remarquer James Boyd White, l’économie a fait aux juristes le don de davantage de complexité[19]. Pour s’en tenir à quelques exemples en droit des obligations, on a vu différemment le problème de l’information en droit des contrats[20], celui des risques[21] ou celui de l’inexécution[22] ; et en droit de la responsabilité civile, les résultats de l’analyse économique du droit sont manifestes[23]. On trouverait, bien sûr, de nombreux autres exemples — en droit des biens, en droit de la famille, en droit pénal —, et on n’oublierait pas, si tel était le propos, de signaler aussi les échecs de l’analyse économique et les critiques sur lesquelles elle bute. L’objectif de notre travail n’est pas là. Cependant, il requiert que l’on s’accorde à reconnaître que les juristes et les théoriciens du droit ont pu prendre des positions différentes sur un certain nombre de problèmes au travers de l’analyse économique du droit.

À l’inverse, qui a jamais entendu parler d’une analyse juridique de l’économie[24] ? Est-il pensable que l’on produise une lecture du phénomène économique par l’intermédiaire du droit[25] ? Le savoir des juristes peut-il, lui aussi, s’exporter ?

Le problème tient à ce que ce savoir ne semble pas capable de proposer une méthode d’analyse intéressante en-dehors de son rapport avec son objet. Qui est un rapport de domination[26]. Les causes en sont connues. L’objet « droit » entre dans le champ juridique depuis l’extérieur, produit par une structure politique ou une instance légitime[27] qui exercent une activité normative[28]. Selon des conceptions moins strictes, le droit est vu comme une institution sociale, au même titre que la famille ou la société[29]. Il reste qu’il se présente au travers d’une vision objectivante[30] à partir du moment où il ne désigne pas un savoir[31], un art[32], une activité savante[33] ou, en général, un discours qui formalise son objet. Chaque fois, en fait, que prévaut la part extérieure à ce discours sur l’opération discursive. Un tel excédent d’objectivité emporte deux conséquences. D’une part, il donne à croire que le droit objectif peut être appréhendé en tant que tel par n’importe quel autre savoir sans la médiation de l’analyse juridique. D’autre part, le rapport entre ce que disent les juristes — leur production théorique — et l’objet « droit » est extrêmement controversé parce que la capacité du savoir juridique à produire du droit apparaît douteuse. Si le droit est une forme qui parvient aux juristes de l’extérieur, ce que ceux-ci en disent ne saurait participer à sa constitution formelle. Ainsi, la plupart du temps, lorsqu’il est question de droit, dans les rapports droit-économie, c’est aux règles ou aux institutions que l’on songe[34] sans penser que participent à leur constitution non seulement leurs diverses applications/interprétations, mais aussi les intermédiaires conceptuels, linguistiques ou culturels qui les insèrent dans la réalité sociale ou l’ensemble des tropes qui les figurent.

Au bout du compte, les rapports de l’économie et du droit apparaissent commandés par une conception qui montre la première comme un savoir et le second comme un objet. Pourtant, une telle conception est suspecte de l’occultation de tout un aspect de la réalité sociale. En effet, le droit fonctionne aussi au moyen d’un discours qui, en amont de la production normative, rend celle-ci possible et, en aval, la médiatise. De sorte que les éléments constitutifs du droit, et déterminants de ses pratiques, sont beaucoup plus profondément implantés dans la culture, le langage et l’appareil conceptuel de nos sociétés qu’au simple niveau de la règle, du jugement ou de l’exercice du pouvoir politique[35]. Il existe en ce sens une constitution juridique de la réalité sociale[36] — et une constitution juridique de la finance.

1.3 La constitution juridique de la finance

Il s’agit ici d’éviter une confusion. Une chose est la présence du légal dans la finance. Il est alors question du cadre réglementaire dans lequel évoluent les banques, les compagnies d’assurances et les acteurs du crédit en général[37]. Il ne fait pas de doute que ceux-ci sont sensibilisés à la présence de la Loi[38] : il y a des obligations d’information, des autorisations que doivent délivrer les autorités de régulation des marchés, une réglementation des instruments du crédit, des lois sur les faillites… En outre, le discours économique montre aussi une conscience aiguë des impacts de l’activité financière sur les activités juridiques institutionnelles ainsi que sur le contenu des règles et des changements futurs[39].

Il est toutefois question d’autre chose, s’agissant de la constitution juridique de la finance. Nous visons ici l’ensemble des références explicites ou implicites aux concepts, au vocabulaire et aux constructions discursives, ainsi qu’à l’architecture théorique du droit (droit des obligations, ici). Or, tout se passe comme si le recours à ces concepts, à ce vocabulaire ou à ces constructions, à cette architecture théorique pouvait se faire sans considération des effets que le discours juridique leur prête lui-même, et surtout sans conscience qu’un tel discours leur donne une forme irréductible aux règles ou aux jugements. L’obligation juridique et les notions connexes tendent à être traitées comme des dispositifs neutres ou instrumentaux. Par exemple, dans un ouvrage comme celui d’Alex Robson, le droit des contrats est analysé sans revenir à ce que les juristes disent du contrat, comment ils le disent et pourquoi. Comme s’il n’en résultait aucune influence sur ce que l’auteur appelle « droit des contrats[40] ».

Soyons précis : nous ne voulons pas dire que le discours économique ne verrait pas les implications légales des catégories juridiques[41], mais qu’il semble ne tenir aucun compte des propositions que le discours juridique élabore à propos de ces catégories, de leur normativité, de leur consistance logique, des problèmes qu’elles posent, des incertitudes qui les caractérisent ou de leur adéquation au réel, bref toute l’activité théorique du droit sur ces questions.

Il s’ensuit que l’analyse juridique doit pouvoir être utilement déployée en-dehors du champ limité par son objet et reconnue comme telle. S’il existe une constitution juridique des questions financières, l’analyse juridique doit pouvoir réinvestir de telles questions, quoiqu’elles soient déjà prises en charge par d’autres savoirs tels que l’économie.

2 La structure de l’obligation

L’idée qui préside à ces développements est d’utiliser une version plausible du concept d’obligation juridique. Nous voulons dire par là une version respectueuse du savoir qui participe à la détermination légale ou normative de l’obligation mais suffisamment simplifiée afin que le croisement du droit des obligations et de l’ingénierie financière demeure intelligible. C’est la raison pour laquelle, nous recourons à une approche structurale[42]. Nous partirons de la définition canonique en vigueur chez les juristes accoutumés à la présence d’un droit des obligations dans leur système — le droit de tradition civiliste. Il est possible d’y découvrir les éléments (séries) de la structure.

2.1 La définition

La vieille définition romaniste reste en usage : « l’obligation est un lien de droit par lequel une personne est astreinte envers une autre à faire quelque chose pour se libérer selon le droit de notre cité[43] ». L’obligation indique la nécessité d’accomplir une prestation[44]. La permanence de cette conception de l’obligation qui lie les individus jusqu’à son dénouement naturel[45] — ce que les juristes appellent le « paiement » — est remarquable[46]. Elle demeure une sorte de code-source pour le droit positif des obligations partout où il est lié à la tradition romaniste.

En outre, les juristes n’ont pas manqué de souligner que derrière l’obligation affleure une idée du droit[47]. Le droit des obligations met en jeu la confection du lien social[48]. Le concept d’obligation déborde le cadre juridique. Il se rend disponible à la réflexion impliquant la normativité du droit, la logique déontique ou la question de la morale[49]. L’obligation juridique se présente à l’époque moderne comme l’un des concepts fondateurs d’un certain état de droit projeté par la démocratie libérale. L’exécution des obligations — le paiement des dettes — fait partie des déterminants de cet état de droit[50]. Nous reviendrons sur cette idée. En l’état de notre culture et de notre langage, nous sommes depuis longtemps fondés à considérer la nécessité d’exécuter l’obligation comme un fond de vérité du droit.

2.2 Les séries

Une première série significative de l’obligation émerge de la définition. Elle concerne l’astriction du débiteur, laquelle attribue un droit au créancier. Les termes de la série — lien de droit, créance, dette, paiement, astreinte, droit, action… — apparaissent invariables et abstraits. Ils s’imposent comme tels, formellement, indépendamment d’un contenu. Ainsi, cette première série constitue une totalité initiale dont on peut dire qu’elle est, plus précisément que significative, signifiante de l’obligation.

La définition contient une deuxième série que met en évidence le comparatiste Reinhard Zimmerman :

Today the technical term « obligation » is widely used to refer to a two-ended relationship which appears from the one end as a personal right to claim and from the other as a duty to render performance. The party « bound » to make performance is called the debtor (debitor, from debere), whilst at the other end of the obligation we find the « creditor », who has put his confidence in this specific debtor and relies (credere) on the debtor’s will and capacity to perform[51].

L’indice de la deuxième série tient dans la référence en la confiance du créancier (credere veut dire « croire »). Celui-ci apparaît comme celui qui, systématiquement, fait confiance au débiteur. Il importe de souligner que cette confiance ne mobilise pas une qualité morale du créancier. Il s’agit bien d’un élément structurel : l’engagement dans le rapport d’obligation implique, qu’on le veuille ou non, une certaine projection de la confiance d’un individu ou d’une entité économique sur le débiteur. L’analyse économique du droit y insiste au travers de la notion de risque : lorsque la prestation est due mais pas encore exécutée — parce que toute activité humaine a un caractère séquentiel —, c’est-à-dire lorsque le recours à l’obligation s’impose, ne serait-ce que pour décrire la situation de celui qui doit la prestation, le risque de l’inexécution existe. La présence du droit, alors, rassure en offrant de contrebalancer ce risque[52]. En économie libérale, il entre dans la fonction du droit des obligations d’augmenter la confiance du créancier. Remarquons que celle-ci se décline de deux manières. Premièrement, le créancier doit se fier à la possibilité de l’exécution sans quoi son propre engagement n’a guère de sens[53]. Le créancier mise sur le fait du paiement à venir. Deuxièmement, le créancier place sa confiance dans l’effet de droit qui lui est promis au cas de l’inexécution (des sûretés l’assortissent éventuellement et les mesures visant à « protéger le droit à l’exécution » le renforcent). De nouveau, il mise, mais cette fois sur le fait que l’action en justice viendra suppléer la carence du débiteur.

Nous voyons apparaître la deuxième série autour de l’idée de confiance. Les termes qui la composent sont, à la différence de ceux de la première série, variables et concrets. Qui est le débiteur ? À quoi est-il obligé ? Quelles sont les chances de succès de l’exécution volontaire (du paiement) ? Quel est l’enjeu du crédit ? Les termes de cette série n’ont de sens que dans leur rapport à la réalité circonstancielle du lien d’obligation et, en cela, forment une série signifiée.

Structurellement, l’obligation est une situation dans laquelle un créancier affecte une partie de sa confiance au fait qu’un débiteur exécutera la prestation à laquelle il est astreint par le droit en vigueur, lequel procure diverses actions afin de gérer le risque ou les conséquences du défaut de paiement.

Il convient de rappeler ici que, dans le cours de la configuration historique de cette structure, une question s’est imposée aux juristes concernant la possibilité théorique de transférer l’obligation à un tiers[54]. On peut la reformuler de la manière suivante : y a-t-il un élément structurel de l’obligation qui s’oppose à l’opération de cession de créance conçue comme une matrice pour certaines opérations du crédit ? Si oui, alors il faudrait conclure que les conceptions financières auront dû travailler de l’intérieur le concept d’obligation et avec pour résultat son adaptation à l’économie libérale. Il faudrait conclure que la cession de créances, comme les titres négociables, est le produit de variations financières de l’obligation, d’une sorte d’altération de sa structure d’origine. Sinon, cela signifierait que le principe financier, dont témoigne l’admission généralisée de la cession de créances dans les systèmes juridiques contemporains, est inhérent à l’obligation, déjà impliqué par son concept. Sans grande surprise, aucune réponse ne peut être aussi nettement dégagée. C’est plutôt ici une affaire de point de vue. En effet, si l’attention privilégie le lien de droit, l’amplification du caractère personnel du rapport d’obligation devient possible et milite contre la cession de créances. Par suite, le recours massif à la transmission d’obligations sur les marchés peut être vu comme la démultiplication d’une opération contre nature en droit. Et apparaître comme une création de risque systémique — le système étant celui du droit. Cependant, l’attention peut être davantage attirée vers le paiement auquel l’obligation donne droit —, l’idée sous-jacente étant que le régime juridique de l’obligation est orienté vers la protection d’un tel droit. Alors, la possibilité pour le créancier de faire bénéficier un tiers du paiement apparaît comme le corrélat de ce droit. Et la cession de créance ne met pas en cause le concept d’obligation. Par suite, la transmission de l’obligation se présente comme un mécanisme parfaitement naturel et intégré au droit contemporain. À la croisée de ces deux points de vue, il faut considérer que la structure de l’obligation n’est pas fondamentalement fermée à la cession de créances. De sorte que lorsque le créancier sent peser sur lui les nécessités du crédit[55], le droit des obligations permet d’y répondre sans que le tissu conceptuel de celui-ci en souffre véritablement.

Il apparaît donc que la structure de l’obligation constitue un équilibre subtil d’idéologies contradictoires à un certain niveau (le lien/le bien). La question qui demeure est de savoir dans quelle configuration cet équilibre est compromis.

3 Le croisement

La finance vise l’argent comme moyen de paiement[56]. Financer consiste à trouver les capitaux nécessaires à une activité économique. Ces capitaux s’échangent sur des marchés financiers. Ils s’offrent contre une rémunération, en fait une promesse de rémunération. Ainsi, du côté de celui qui dispose des capitaux, la finance est un investissement, un pari, une spéculation — un crédit — et du côté de celui qui n’en dispose pas, la finance est un engagement, une astreinte — une dette. On retrouve, d’une part, la nécessité de la confiance qui désigne l’ensemble d’éléments variables caractéristiques de l’obligation et, d’autre part, la nécessité dans laquelle se trouve le débiteur de devoir payer de droit un créancier qui renvoie à ses éléments fixes. Il apparaît alors que la finance est structurée comme une obligation. Un juriste pourrait le dire, tandis qu’un économiste serait fondé, à l’inverse, à affirmer que c’est la logique de l’obligation juridique qui est financière (ou, plus largement, catallactique[57]), et qu’un anthropologue affirmerait que la coïncidence de l’une et l’autre indique quelque chose de déterminant dans notre culture[58]. C’est, en tout cas, un motif puissant pour poursuivre l’analyse.

Deux grands types d’instruments sont utilisés sur les marchés financiers : le prêt (debt) et les opérations sur titres (stocks)[59]. Il s’agit encore de dispositifs dont le droit des obligations rend couramment compte dans son propre langage. Le prêt est un vieux contrat nommé. Et les opérations sur titres s’apparentent à la cession de créances, depuis longtemps accommodée à la pratique commerciale.

L’ingénierie financière se donne notamment pour tâche la conception de nouveaux produits qui peuvent mis sur les marchés financiers[60]. Nous parlons d’une technologie très élaborée qui donne lieu à des dispositifs complexes[61], et nous ne prétendons pas que ceux-ci puissent être réduits à une simple dérivation du concept d’obligation juridique. Nous soutenons en revanche que l’analyse juridique permet d’en produire une lecture plausible, une lecture qui en indique certains enjeux occultes ou déterminations implicites. Nous procéderons en distinguant la titrisation des créances et le crédit dérivé.

3.1 Le maintien de la structure : la titrisation des créances

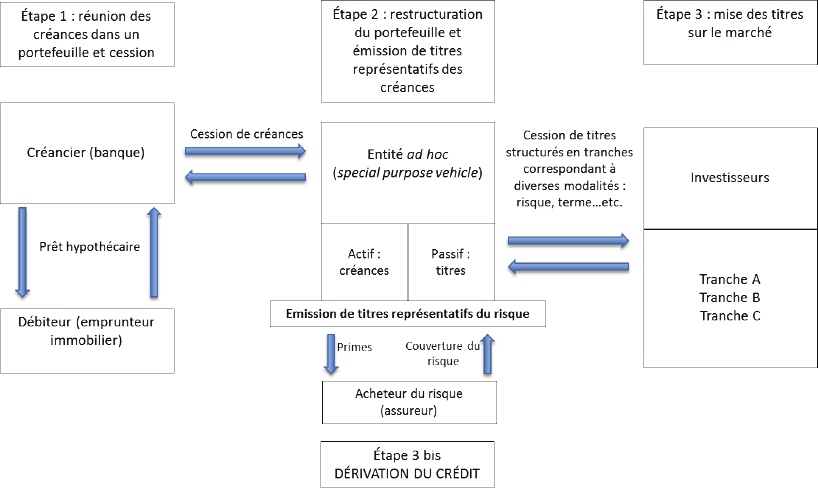

L’opération a un air de famille pour tout juriste rompu au droit des obligations. Elle consiste à émettre des titres représentatifs d’une créance ou d’un ensemble de créances afin de les vendre à des investisseurs[62]. Le créancier peut ainsi liquider une partie de son actif sans attendre l’échéance du terme. Les investisseurs se trouvent dans la situation de cessionnaires qui réalisent une opération spéculative. La figure 1 en offre une représentation[63].

Figure 1

Titrisation des créances (exemple d’un prêt hypothécaire)

L’entité ad hoc finance le créancier originaire (la banque) par l’achat des créances, ce qui permet à ce dernier de disposer de nouveau de capitaux à réinvestir sous forme de prêt. Les acquéreurs de titres représentatifs de créance disposent d’un droit sur un débiteur. Ils l’ont acquis au terme d’une opération par laquelle ils ont cédé une partie de leur confiance (crédit du débiteur) selon les modalités de la restructuration financière.

Une telle pratique n’est pas en soi déstabilisante de l’obligation. Elle revient à pousser à son terme la logique de la cession de créances. Il s’agit de transférer les droits que l’on détient afin d’en obtenir le paiement anticipé et, en ce sens, ne plus assumer le risque du crédit.

La structure de l’obligation demeure dans son intégrité : à chacune des étapes se retrouvent, d’une part, des débiteurs astreints juridiquement à payer (l’emprunteur doit rembourser et le cessionnaire qui émet les titres doit payer un montant nominal et une rémunération) et, d’autre part, la confiance/le crédit fourni par les prêteurs/cessionnaires/investisseurs. C’est ici, au niveau des éléments variables et concrets de l’obligation, que se déroule le jeu des marchés financiers. La confiance forme le paramètre d’ajustement et, par conséquent, un des leviers de la crise[64] ou de la prospérité[65].

Faire du risque de crédit le « problème de quelqu’un d’autre[66] » par l’intermédiaire d’une vente est une possibilité ouverte par le concept juridique d’obligation en économie libérale : 1) l’obligation implique un jeu sur la confiance qui souligne le fait que la possibilité de l’inexécution est systématiquement possible ; 2) ce jeu prend place sur un marché, c’est-à-dire un lieu de commerce soutenu par un discours juridique ; 3) toute activité qui respecte ces deux structures — obligation et marché — est valide au regard des critères significatifs de l’économie de marché, c’est-à-dire le marché + la règle de droit[67].

Il existe ainsi un rapport étroit entre l’ordre libéral et la structure moderne de l’obligation juridique. Un bouleversement au sein de celle-ci crée un risque de déstabilisation de l’ordre. C’est pourquoi sur le terrain des perceptions juridiques, la création des produits dérivés du crédit est un événement — une crise en soi, mais une crise de l’obligation.

3.2 Le bris de la structure : le crédit dérivé

Imaginons que quelque génial bricoleur ait l’idée d’ouvrir la structure de l’obligation afin de délivrer sur le marché des produits résultant de cette ouverture. En plus d’un produit, disons élémentaire — cession de créances, titrisation du type adossé à des créances hypothécaires (mortgage-backed security (MBS)) ou obligation adossée à des actifs (collateralized debt obligation (CDO)) — il fabrique un produit à partir de la partie variable dans la structure de l’obligation, à savoir la confiance ou le crédit : le risque devient un titre qui donne lieu à une créance — les fameux dérivés sur événement de crédit (credit default swap (CDS))[68]. Le risque d’inexécution associé à une obligation initiale (achat de créance ou de titre représentatif d’une créance) peut alors être vendu tout en conservant le bénéfice de la créance (voir la figure 2).

Figure 2

Titrisation des créances et opération de crédit dérivé

L’acheteur est un investisseur qui mise sur l’événement constitutif du risque à la place du créancier. Il se trouve dans la situation d’un assureur de l’inexécution d’une obligation. Mais un assureur d’un type un peu particulier, propriétaire du risque qui fonde dans son principe la qualité juridique de l’assuré-créancier. La réification puis le transfert de ce que les financiers appellent le « risque de crédit », jettent un doute sur celui qui possède le droit de créance à son actif, mais qui ne connaît plus la menace de l’inexécution : celui-là est-il encore un créancier ? « Et, de fait, l’un des effets les plus ravageurs de ces nouveaux “produits” financiers a été de permettre aux prêteurs de ne plus avoir à répondre du risque financier inhérent à toute opération de crédit. Parler encore de créance est un abus de langage lorsqu’il n’est plus besoin de croire dans la solvabilité d’un emprunteur pour lui accorder un crédit et en encaisser le bénéfice[69]. »

La question posée par Alain Supiot mérite d’être prolongée : quel effet cette cession de la confiance produit-elle sur l’activité juridico-financière des prêteurs ? Sur le plan théorique, on peut répondre que la confiance engagée dans un premier rapport d’obligation est redevenue disponible, de manière analogue au cas de cession de créances, mais sans celle-ci — il s’agit ici d’une cession de croyance. Cette fraction de la confiance d’un créancier, c’est-à-dire le crédit qu’il peut consentir, n’étant plus accaparée par le rapport originaire d’obligation, elle peut être remise sur le marché, offerte à un autre débiteur. On comprend que, dans ce système, le niveau de confiance/crédit demeure élevé et qu’il s’épuise bien plus doucement que le niveau de vigilance ou de prudence des créanciers. L’une ou l’autre tendent forcément à la baisse puisqu’elles sont désormais affaire d’un marché, lequel met en place ses propres structures de police et de réglementation. C’est ainsi, par exemple, que les agences de notation ont relayé une partie des procédures de détermination de la confiance qui étaient structurellement liées au rapport d’obligation lui-même : information entre les parties, constitution de sûretés, stipulations des contrats… Ces procédures ont pu demeurer au niveau de la créance originaire, mais un effet de décalage s’est produit[70]. La délibération quant à l’attribution du crédit se trouve aussi dépendre de la manière dont les tiers — agences de notation — ont produit une objectivation/un calcul/une liquidation du risque d’inexécution des dérivés du crédit. L’intervention des agences de notation participe à la constitution d’un système qui, brisant la structure de l’obligation juridique, fait courir un risque de déstabilisation à un certain état du droit.

4 Des positions

Il faut, au terme d’une première lecture, s’arrêter sur l’état d’inconscience juridique qui caractérise certaines activités économiques et financières déterminantes de la réalité sociale dans laquelle nous nous trouvons. Il faut encore, à la suite d’une seconde lecture, s’interroger sur le fait qu’à son tour le discours juridique reste aveugle à la manière dont ces mêmes activités transforment le réel qu’il prétend régler.

4.1 Première lecture

L’analyse de deux grandes techniques financières du crédit confirme, en termes juridiques, une lecture de la crise de 2007 comme réalisation d’un risque systémique. Celui-ci désigne le problème, le blocage ou l’événement qui menace l’ensemble d’un système[71]. Or, si l’on admet, d’une part, la correspondance entre le crédit dérivé et le bris de la structure de l’obligation et, d’autre part, le rapport entre le crédit dérivé et la crise financière, il apparaît que le jeu introduit dans un dispositif juridique élémentaire crée un risque du type systémique. Droit des obligations et ingénierie financière s’auto-influencent sans le savoir ; la crise financière est une crise juridique et vice versa.

Il y a alors lieu de penser que la mise en cause d’une structure juridique aussi cruciale que celle de l’obligation par une pratique économique à grande échelle constitue un événement social majeur. Car le principe selon lequel « il faut toujours payer ses dettes » n’est pas limité aux rapports de droit[72]. Il donne corps à une idéologie de l’obligation que l’ensemble des acteurs sociaux a intégrée. La crise financière met en cause un concept juridique particulièrement influent des discours qui traversent le monde social[73] et déterminent, d’une manière ou d’une autre, son état.

Ensuite, la crise financière insinue un spectaculaire renversement de perspective. Jusqu’à présent, on pouvait en demeurer à l’idée que le risque de l’inexécution d’une obligation pris par le créancier trouvait son origine, et ses conditions de possibilité, dans la situation du débiteur. La crise a révélé ce qui était peut-être un secret de Polichinelle : le comportement du créancier peut créer les conditions de possibilité de l’inexécution de son obligation par le débiteur dans le principe même de l’engagement de ce dernier, le créancier ayant précisément tout fait pour se mettre à l’abri d’un tel risque. En effet, le couplage des techniques de titrisation et de crédit dérivé conduit à des contrats dont l’exécution dépend de facteurs qui finissent par échapper aux parties en cause. Car l’attribution d’un prêt immobilier subprime — ou n’importe quel prêt présentant un risque inhabituel au regard des seules capacités d’un emprunteur — en vient à dépendre de l’état du marché des titres représentatifs et des produits dérivés. La croissance de ce marché vient, de l’extérieur, augmenter le crédit des débiteurs potentiels. Ce qui signifie que l’exécution de l’obligation ne se rapporte plus que de loin en loin aux possibilités de paiement du débiteur et aux possibilités du créancier de prendre en charge l’inexécution[74]. La force du rapport d’obligation dépend de l’état de ses éléments représentatifs sur les marchés ; elle est en quelque sorte déléguée à d’autres forces. Ainsi sont créées par les créanciers les conditions de possibilité de l’inexécution de leurs propres créances.

Cela révèle une indisponibilité nécessaire des concepts que le discours juridique utilise, sauf à prendre le risque ou à admettre la nécessité d’une déstabilisation du système. L’intégrité structurelle du concept d’obligation ne fait pas que garantir la rigidité du droit, elle contribue aussi à l’ordre économique. L’atteinte à la première a des effets sur ce dernier. Cela révèle aussi que le discours juridique ne peut être considéré comme totalement instrumental (ce que certaines versions du marxisme ont insinué), ni complètement déterminé par une volonté politique éclairée et formalisée en une loi ou en une régulation (ce que beaucoup de gens semblent encore penser[75]).

La conclusion vient d’elle-même : on ne joue pas impunément à déstabiliser l’obligation juridique. Un peu plus de culture du droit aurait permis de s’en rendre compte. Tandis que nous sommes conscients que nos activités se déroulent dans un cadre juridique déterminé (le droit dont l’objet est ce que nous faisons : droit bancaire, droit des assurances, droit des marchés financiers…), nous laissons échapper la trame juridique de nos actions et de nos dires[76]. Ne pas voir que nos engagements financiers et nos responsabilités économiques relèvent, pour une part, du régime de l’obligation légué par une culture et un langage juridiques, c’est en fin de compte prendre le risque d’une crise. Celle-ci a eu lieu[77]. Il faut alors décider. Résorber, résoudre ou compenser la crise financière implique des choix qui mobilisent et influencent tout à la fois la structuration juridique du réel. La conception actuelle du crédit et des contraintes en matière d’économie de marché est en cause, en même temps qu’une idéologie de l’obligation. L’analyse juridique aide-t-elle à prendre position ? Suivons l’alternative que pose Raghuram Rajan :

Une préoccupation un peu moins large, mais qui concerne chaque ménage, est de savoir si l’accès à la finance est si dangereux qu’il devrait être interdit à certains, ou que son accès devrait être strictement contrôlé […] Le crédit est-il une source de nouvelles opportunités, permettant de s’offrir la consommation que l’on mérite, ou une dette, un péché qui hypothèque l’avenir que l’on aura jamais ? Ces deux points de vue opposés ont traversé l’histoire américaine […] Le débat universitaire sur la question n’est pas concluant[78].

Une telle alternative est sous-tendue par l’idée qu’une crise financière reste une crise de l’impayé. C’est-à-dire de l’inexécution des obligations — une faillite[79]. La crise fait affleurer une idéologie de l’obligation. Les problèmes associés aux pratiques de la titrisation et du crédit dérivé — et le fait même de leur entrée dans la lumière médiatique — viennent de ce qu’elles aboutissent à un défaut massif des remboursements. Que les dettes eussent finalement été payées, et il n’est pas du tout certain que la critique de la haute finance qui semble aujourd’hui évidente ait existé. Il apparaît alors que l’ordre déstabilisé par la crise financière est celui dans lequel l’obligation s’achève par le paiement de la dette[80], celui dans lequel le report systématique du risque du crédit doit demeurer exceptionnel.

Une correspondance s’établit entre la crise comme inexécution généralisée des obligations et l’un des événements qui la rend possible : l’emploi à grande échelle de techniques fondées sur un bris de la structure de l’obligation. Il faudrait donc, dans le futur, préserver cette structure : éviter de volatiliser le principe juridique du financement. La crise appellerait une politique réactionnaire, le retour à une orthodoxie du crédit[81]. Le droit des obligations y apporte une contribution éclairée par sa sensibilité historique au problème de l’inexécution, ainsi que sa participation initiale à la structure de l’économie de marché. Il offre un motif technique en faveur de la limitation des possibilités de transfert du risque du crédit. C’est ici que s’impose un deuxième niveau de lecture.

4.2 Deuxième lecture

L’analyse juridique menace d’emporter la réflexion dans une surdétermination, ou une surcharge de signification du croisement du droit des obligations et de l’ingénierie financière. L’interprétation monolithique de la crise financière à la faveur de l’obligation juridique appelle une certaine prudence. Il est trop simple d’engager la pensée sur l’idée d’un retour à l’état de droit caractérisé par la préservation de la possibilité de payer ses dettes.

Gardons à l’esprit que la structuration juridique du réel est liée à la structuration économique de ce dernier. De sorte que, s’il existe une détermination juridique de l’économie, il existe aussi une détermination économique du droit — l’analyse économique du droit en témoigne. L’analyse menée au travers du concept d’obligation expose certaines faiblesses du discours juridique. Si l’on pense que la réduction d’une crise financière à l’obligation et au problème de son exécution est possible, il faut simultanément douter de sa justification intégrale dans le discours juridique. Le miroir que l’analyse juridique tend à l’économie montre aussi certains problèmes du droit qui, sans cela, demeureraient invisibles. La disponibilité de ce dialogue critique est cruciale. Il s’agit d’éviter le piège d’une dogmatique juridique naïve ou d’un prosélytisme du droit.

Nous voudrions donc maintenant, afin de compléter cette proposition de croisement entre droit et économie, que le soupçon se porte sur le droit. Il y a quelque chose dans l’obligation juridique qui semble lui manquer pour intégrer certains enjeux de la finance, par ailleurs justifiables de ce même terme d’obligation. Le problème tient à la prise en charge théorique du refinancement. C’est-à-dire la possibilité de reporter à l’infini le dénouement du lien de droit.

Il convient de remarquer qu’à un certain point l’être-au-monde des individus, des entreprises, des États implique une situation d’endettement permanent. Contrairement à ce que prescrit le concept d’obligation, le paiement — la libération du débiteur — est alors moins l’enjeu du lien de droit que ne l’est le refinancement — le renouvellement de l’engagement du débiteur.

Soit une entité économique qui s’endette afin d’entamer ou de poursuivre ses activités — disons fabriquer des produits pour les vendre. Le financement est une condition d’existence ou de maintien de l’existence de cette entité. Soit, pareillement, un individu qui se constitue débiteur afin de se livrer, lui aussi, à certaines activités existentielles — disons acquérir un logement par l’emprunt ou se nourrir au moyen d’une carte de crédit. Dans toute une série de cas, et au coeur de certains types de discours[82], il est normal que l’obligation doive être reconduite sans qu’on en voie la fin. Le terme juridique vaut moins exigibilité que renégociation ; il indique moins la nécessité du paiement que celle du refinancement. Ainsi, le propriétaire de son logement utilise la valeur de ce dernier à un renouvellement du prêt ou à un nouvel emprunt. L’entité économique procède à une levée de fonds sur la base de l’activité déjà entreprise. Il arrive encore — il arrive souvent — que le refinancement soit indispensable au maintien des débiteurs dans le jeu social. Il s’agit par exemple de restructurer la dette. Cela peut consister à fondre la multitude des prêts auquel un débiteur est partie afin de procéder à un rééchelonnement de la dette globale ou à émettre des titres pour compenser un passif. Dans tous les cas, l’opération vise à éviter la mise hors jeu du débiteur (insolvabilité/faillite/banqueroute, franchissement du seuil de pauvreté jugé intolérable). Ce qui ne veut pas dire qu’il n’y ait pas de banqueroutes ni que la pauvreté cesse de progresser. Il s’agit (simplement) d’indiquer que la volonté politique d’éviter leur survenance prend corps en droit[83].

Il peut bien alors y avoir paiement de la dette, mais un paiement lié à une nouvelle obligation simultanément contractée. Autrement dit, le paiement ne libère pas le débiteur. Il peut, le cas échéant, l’affranchir du rapport obligatoire à l’égard du créancier originaire.

Le droit moderne n’a pas vraiment réceptionné cette logique du refinancement. C’est qu’il a indexé la valeur de l’obligation sur l’exécution à laquelle elle doit donner lieu en privilégiant une conception libérale de celle-ci[84]. Selon une telle conception, l’obligation aliène provisoirement et de manière limitée la liberté du débiteur. Par conséquent, l’inexécution ne devrait pas entraîner de privation de liberté supplémentaire. Cela explique que les dispositifs juridiques dédiés à une emprise directe sur la personne du débiteur insolvable aient progressivement été abolis — prison pour dette et contrainte par corps, par exemple[85]. En outre, certaines « conceptions propriétaires[86] », telles que la théorie du patrimoine ou le discours des droits de la personne humaine, ont achevé de fixer le principe selon lequel l’exécution de l’obligation se poursuit sur les biens du débiteur et non sur sa personne[87]. Cette orientation du droit moderne accrédite l’idée qu’il existe un état naturel de liberté (liberté qui se décline ici en l’absence de servitude imposée par l’obligation vinculum juris). Savigny peut ainsi affirmer :

[D]ans l’obligation, comme dans tout rapport de droit en général, l’état normal et naturel consiste dans la reconnaissance et l’exécution volontaire du droit, tandis que la lutte contre une résistance injuste (la coercition, l’action) ne peut être considérée que comme le redressement d’un état anormal. C’est ainsi que le caractère essentiel de la propriété consiste avant tout dans la domination illimitée et exclusive de la personne sur la chose, et c’est un simple accident lorsque cette domination se manifeste sous la forme de la revendication exercée contre un usurpateur.

Les actes, dont l’accomplissement forcé constitue l’essence de l’obligation, viennent d’être indiqués comme des exceptions isolées par opposition à l’intégralité de la liberté personnelle et comme une restriction à la liberté propre d’une des parties[88].

La condition de débiteur est caractérisée par une contention qui doit se résoudre par un retour à la situation initiale (liberté). Le paiement constitue la modalité technique normale de ce retour, « accomplissement parfait » du rapport obligatoire et « comme son épanouissement »[89]. Il existe d’autres moyens d’éteindre l’obligation (novation, compensation, confusion…) ou d’en reporter la charge sur autrui (cession, subrogation, délégation), mais aucun d’entre eux ne peut se réclamer d’une correspondance parfaite avec le concept d’obligation. Il y a là un système.

Le discours juridique contribue de cette manière à l’institution d’un ordre socioéconomique qui suppose la possibilité du paiement des dettes. Le régime de l’obligation, la coercition et l’action en justice viennent garantir la pérennité de cet ordre. Corrélativement, au sein de cet ordre, la capacité d’endettement des agents économiques dépend de leur potentiel à exécuter l’obligation. Pour le dire crûment : on prête à ceux qui peuvent rembourser. Telle est la logique du financement.

La logique du refinancement, quant à elle, contrarie l’ordre de la possibilité de paiement des dettes : les agents économiques ont vocation à demeurer débiteurs ; les créanciers prêtent en fonction des possibilités de valorisation objective des obligations sur les marchés. D’autres techniques viennent régler la question de l’exécution. Nous n’avons pas là uniquement une spirale de déstabilisation mais aussi le principe d’un ordre différent. Il est possible que ce que l’on nomme « crise » soit le moment où le principe de l’ordre juridique de l’obligation et celui de l’ordre de la finance entrent en collision dans la sphère sociale qui leur est commune.

La question est alors de savoir dans quelle mesure la mise en cause des dispositifs de l’ingénierie financière lors de la crise résulte finalement de l’immersion dans la culture de l’obligation juridique. Ce qui se traduirait par une sorte d’exhortation : « le plus important est le paiement de la dette ; ce qui semble de nature à l’empêcher doit être éradiqué ». Dans ce cas, nous risquons d’abandonner le sentiment de devoir repenser notre rapport à la finance et au crédit contre une posture toute réactionnaire. Rien n’indique qu’un tel repli idéologique soit la seule issue ni surtout qu’il soit la bonne. Les développements qui précèdent conduisent à prendre en considération, contre l’idéologie de l’obligation, certains résultats de l’activité financière. Les techniques utilisées ont permis l’accès à la propriété immobilière d’individus qui n’en auraient pas eu la possibilité dans un monde uniquement préoccupé par la possibilité du paiement des dettes[90]. Paradoxalement, la recherche du profit des prêteurs qui les a conduits à ne plus supporter les risques du crédit a, pour partie, bénéficié à une classe normalement exclue du crédit immobilier. Il est entendu qu’elle a aussi provoqué de dangereuses faillites. Mais il y a plus d’ambivalence dans ces pratiques qu’on ne le pourrait penser.

L’analyse juridique permet de mettre en lumière ce genre de paradoxe et d’ambivalence. Parce que le droit montre quotidiennement, à qui veut bien le voir, au sein des litiges et du choc des intérêts, l’irréductible complexité du monde social.

Conclusion

Dans son ouvrage intitulé Naissance de la biopolitique[91], Foucault indique ce qui constitue à ses yeux un changement majeur dans la pratique du pouvoir : le passage du droit à l’économie politique comme modalité de gouvernement[92]. À la suite de quoi il montre comment s’établit le néolibéralisme en un ordre juridico-économique : « le juridique informe l’économique, lequel économique ne serait pas ce qu’il est sans le juridique[93] ».

Le croisement que nous avons essayé d’initier dans notre texte entre la finance et l’obligation juridique peut être vu comme une déclinaison technique de cette idée, située donc à un niveau de discours qui, d’habitude, marque la séparation des domaines de savoir. En effet, la distinction entre les techniques juridiques et financières tombe sous le sens. Elle témoigne de la frontière des disciplines du droit et de l’économie, et la justifie tout à la fois. Au terme de ce travail, il nous semble que cette frontière appelle, du côté des juristes tout au moins, de nouvelles interprétations. En particulier, plutôt que d’y voir une limite à l’expansion des domaines économiques et juridiques, on peut la situer comme un lieu de passage ; un antre pour la communication du droit et de l’économie ; l’instance en laquelle s’entremêlent leurs formes significatives. Ce qui suggère une remarque finale.

Le droit des obligations tel que les juristes l’entendent, c’est-à-dire un ensemble de normes, d’arguments, de décisions, de concepts et de structures, contribue à la constitution de l’ordre économique. L’obligation juridique, plus précisément, instruit la conception libérale de cet ordre qui déploie une vision de la finance fondée sur le financement. L’analyse juridique de la crise financière contribue à révéler une nouvelle manifestation de la mise en cause de cet ordre dans la dislocation du concept d’obligation. Pour les juristes, il s’agit de prendre la mesure d’une sorte de rupture néolibérale véhiculée par l’idée de refinancement. L’obligation impliquait son exécution, c’est-à-dire le retour à un état de liberté supposé. Au contraire, le refinancement implique la permanence de la condition de débiteur, par la restructuration continue des dettes, comme une sorte de garantie de la vie économique de celui-ci. On ne joue pas avec un état de liberté qui s’opposerait à l’obligation, mais, au contraire, c’est la soumission continue à l’ordre juridique de l’obligation qui serait devenue l’équivalent d’une liberté. « Néoliberté » ? Du travail en perspective pour les juristes.

Parties annexes

Remerciements

Nous remercions l’ensemble des participants pour leurs questions et commentaires, et tout particulièrement Stephen Smith dont les remarques ont provoqué une réflexion déterminante du projet. Nous remercions également Angela Campbell, Mireille Fournier et Robert Leckey à qui le présent texte doit beaucoup. Enfin, nous remercions Ethan Pride pour son aide à propos des questions financières. Toutes les erreurs sont les nôtres.

Notes

-

[1]

Inspirée par le travail de Bruno Latour qui utilise le croisement pour indiquer les liens qui existent entre différentes véridictions (scientifiques, juridiques, religieuses), Bruno Latour, Enquête sur les modes d’existence. Une anthropologie des Modernes, Paris, La Découverte, 2012, p. 74 et 75.

-

[2]

Code civil du Québec, L.Q. 1991, c. 64, art. 1637.

-

[3]

Frederic Mishkin et autres, Monnaie, banque et marchés financiers, 9e éd., Paris, Pearson, 2010, p. 28, qui présentent les titres comme étant des « droits de créance sur les revenus futurs de l’emprunteur ou sur ses actifs ».

-

[4]

Certains civilistes ont insisté à cet égard. Voir : Eugène Gaudemet, Théorie générale des obligations, Paris, Dalloz, 2004, p. 7 ; René Savatier, La théorie des obligations. Vision juridique et économique, 3e éd., Paris, Dalloz, 1974, p. 11.

-

[5]

Voir Jean Carbonnier, Droit civil. Les biens. Les obligations, Paris, Presses universitaires de France, 2004, p. 2458, qui indique aussi la tendance civiliste antispéculative, plus ancienne que la position libérale. Voir aussi Jean-Louis Baudouin et Pierre-Gabriel Jobin, Les obligations, 7e éd., par Pierre-Gabriel Jobin et Nathalie Vézina, Cowansville, Yvon Blais, 2013, p. 1166 et 1167.

-

[6]

Calixte Accarias, Précis de droit romain, 3e éd., t. 2, Paris, Cotillon, 1882, p. 536 et 537. Un autre rapprochement est signalé par J. Carbonnier, préc., note 5, p. 2457 : il a été possible de consolider les droits du mandataire en interdisant la révocation du mandat par le mandant au cas de la signification au débiteur. De là vient la règle qui interdit le paiement entre les mains du cédant, une fois signifiée la cession de créances au débiteur cédé, règle que l’on retrouve, avec les atténuations quant à la forme de la signification, dans le Code civil du Québec, art. 1641. Sur cette innovation en droit romain, voir Edouard Cuq, Manuel des institutions juridiques des romains, 2e éd., Paris, L.G.D.J., 1928, p. 637 et 638.

-

[7]

Voir Patrick Artus et autres, La crise des subprimes, Paris, La Documentation française, 2008, p. 11.

-

[8]

Voir Ivo Pezzuto, « Miraculous Financial Engineering or Legacy Assets ? », dans Robert W. Kolb (dir.), Lessons from the Financial Crisis. Causes, Consequences, and Our Economic Future, Hoboken, Wiley, 2010, p. 119.

-

[9]

Warren J. Samuels et autres, The Legal-Economic Nexus, New York, Routledge, 2007, p. 19.

-

[10]

Voir Clifford Geertz, Local Knowledge. Further Essays in Interpretive Anthropology, 3e éd., New York, Basic Books, 2000, p. 184 ; voir aussi Sally Engle Merry, « What is Legal Culture ? An Anthropological Perspective », (2010) 5 J. Comp. L. 40.

-

[11]

Par exemple, « [o]ne thing which makes economics a hard subject is that economic beliefs and disagreements are part of economic life. They are “working parts” of the economic system. They cause things to happen » : Hugh Stretton, Economics. A New Introduction, Londres, Pluto Press, 2000, p. 2 ; « Economics in great measure tries to uncover the processes that influence how people’s lives come to be what they are. The discipline also tries to identify ways to influence those very processes so as to improve the prospects of those who are hugely constrained in what they can be and do. The former activity involves finding explanations, while the latter tries to identify policy prescriptions » : Partha Dasgupta, Economics. A Very Short Introduction, Oxford, Oxford University Press, 2007, p. 7.

-

[12]

« L’art de gérer », selon le Dictionnaire de l’Académie française et le Trésor de la langue française : chacun est consultable sur le site du Centre national de ressources textuelles et lexicales, [En ligne], [www.cnrtl.fr] (20 octobre 2015).

-

[13]

L’économie politique est une « branche de la science nécessaire à l’homme d’État ou au législateur » : Adam Smith, An Inquiry Into the Nature and Causes of the Wealth of Nations, Londres, W. Brittain, 1801, Livre IV, Introduction, p. 341 ; voir aussi « Économie politique », dans André Lalande, Vocabulaire technique et critique de la philosophie, Paris, Presses universitaires de France, 2010.

-

[14]

Philippe Mongin, « Économie théorique », dans Dominique Lecourt (dir.), Dictionnaire d’histoire et philosophie des sciences, 4e éd., Paris, Presses universitaires de France, 2006.

-

[15]

L’idée qu’il y a une science économique en raison de la spécificité de ses méthodes est défendue par Joseph A. Schumpeter, History of Economic Analysis, Londres, Routledge, 1986, p. 6-11.

-

[16]

Voir, par exemple, Thomas S. Ulen, « Firmly Grounded : Economics in the Future of the Law », (1997) Wis. L. Rev. 433 ; pour ce qui est de la tradition civiliste, il faut se référer au grand ouvrage d’Ejan Mackaay et Stéphane Rousseau, Analyse économique du droit, 2e éd., Paris, Dalloz, 2008, p. 366-368, 385-394 et 408-412.

-

[17]

Arthur Allen Leff, « Economic Analysis of Law : Some Realism About Nominalism », (1974) 60 Va. L. Rev. 451.

-

[18]

Voir Neil Duxbury, Patterns of American Jurisprudence, Oxford, Oxford University Press, 1995, p. 301-420.

-

[19]

« I think the greatest contribution of economics has been to complicate our sense of our own language, and of the world, by showing us that other, often paradoxical, formulations are possible. It offers some of the mischievous pleasure of disturbing settled views. As one voice among many, one way of claiming meaning among many, it thus has a place in the legal process even outside the economic zone » : James Boyd White, « Economics and Law : Two Cultures in Tension », (1987) 54 Tenn. L. Rev. 161, 197.

-

[20]

E. Mackaay et S. Rousseau, préc., note 16, p. 366-368, 385-394 et 408-412 ; Anthony T. Kronman, « Mistake, Disclosure, Information, and the Law of Contracts », (1978) 7 J. Legal Stud. 1.

-

[21]

Voir la fonction assurantielle du contrat chez Richard A. Posner, Economic Analysis of Law, 8e éd., New York, Aspen, 2011, p. 91-96.

-

[22]

Id., p. 105-123.

-

[23]

« Although economic analysis is now found throughout the law-school curriculum, nowhere has its application been more fruitful or influential than in tort law » : Jon Hanson, Kathleen Hanson et Melissa Hart, « Law and Economics », dans Dennis Patterson (dir.), A Companion to Philosophy of Law and Legal Theory, 2e éd., Oxford, Wiley-Blackwell, 2010, p. 299.

-

[24]

Le juriste français Alain Supiot l’évoque sans toutefois que l’idée soit développée en elle-même. Son texte plaide pour une restauration de l’état de droit (rule of law) sur les marchés/dans le capitalisme avancé : Alain Supiot, « Contribution à une analyse juridique de la crise de 2008 », Revue internationale du travail, vol. 149, no 2, 2010, p. 165 ; voir aussi Alain Supiot, L’esprit de Philadelphie. La justice sociale face au marché total, Paris, Seuil, 2010.

-

[25]

En ce sens, voir le numéro spécial du Journal of Comparative Economics, Law in Finance : Katharina Pistor, « Law in Finance », Journal of Comparative Economics, vol. 41, no 2, 2013, p. 311 ; Katharina Pistor, « A Legal Theory of Finance », Journal of Comparative Economics, vol. 41, no 2, 2013, p. 315.

-

[26]

Sur ce point, l’analyse de J.A. Schumpeter, préc., note 15, p. 69, est saisissante. Il voit dans l’activité des juristes du droit romain l’exercice d’un savoir potentiellement utilisable à toutes sortes de domaines, mais qui reste réduit à l’objet qui le fait être du droit :

Those jurists analyzed facts and produced principles that were not only normative but also, by implication at least, explanatory. They created a juristic logic that proved to be applicable to a wide variety of social patterns – indeed to any social pattern that recognizes private property and « capitalist » commerce. So far as their facts were economic, their analysis was economic analysis. Unfortunately the scope of this analysis was strictly limited by the practical purposes they had in view, which is why their generalizations yielded legal principles but not also economic ones.

-

[27]

Cette instance peut être naturelle ou artificielle : le monde/la raison humaine, d’un côté ; la volonté/l’intention politique, de l’autre. Pour une présentation simple de la manière dont le droit se définit du point de vue jusnaturaliste ou positiviste, voir Raymond Wacks, Law : A Very Short Introduction, Oxford, Oxford University Press, 2008. Dans l’ouvrage de A. Lalande, préc., note 13, le droit est défini comme « le légitime par opposition au réel ».

-

[28]

Scott J. Shapiro, Legality, Cambridge, Harvard University Press, 2011, p. 4 et 5 :

In many cases, « law » functions as what linguists call a mass term, like « snow » or « meat, » and thus refers to an uncountable quantity of legal norms […] The term « law » is also frequently used to refer to a particular social organization. We can say, for example, that the law normally claims the right to use force to ensure compliance with its rules. In this example, « law » does not refer to an indefinite collection of legal norms but rather to an organization that creates, applies, and enforces such norms.

-

[29]

Steven E. Barkan, Law and Society. An Introduction, New Jersey, Pearson, 2009, p. 7.

-

[30]

En ce sens, Roderick Macdonald et Martha-Marie Kleinhans, « What is a Critical Legal Pluralism ? », (1997) 12 Can. J.L. & Soc. 25, 34-37.

-

[31]

Voir, par exemple, Christian Atias, Philosophie du droit, 3e éd., Paris, Presses universitaires de France, 2012, pour qui le droit est un savoir particulier, celui des juristes.

-

[32]

Voir, par exemple, Michel Villey, Le droit et les droits de l’homme, 2e éd., Paris, Presses universitaires de France, 2014.

-

[33]

Voir, par exemple, la conception que Costas Douzinas, Ronnie Warrington et Shaun McVeigh, Postmodern Jurisprudence. The Law of Text in the Texts of Law, Londres, Routledge, 1991, développent de la jurisprudence (au sens anglais ou américain) sur le balancement des conceptions du droit véhiculées par le mot français « jurisprudence » entre savoir juridique et droit objectif ; nous nous permettons de renvoyer à l’un de nos textes : Vincent Forray, « La jurisprudence, entre crise des sources du droit et crise du savoir des juristes », R.T.D. civ. 2009.463.

-

[34]

Voici, par exemple, comment Joseph E. Stiglitz, The Price of Inequality, Londres, W.W. Norton, 2012, p. 258, conclut un passage sur l’état de droit à propos de la crise de 2008 :

The need for a strong rule of law is widely accepted, but it also matters what kind of rules there are and how they are administered. In designing the system of laws and regulations that govern an economy and a society, there are trade-offs : some laws and regulations favor one group, others another.

We have examined several examples where what has happened was perhaps predictable : the laws and regulations, and how they are implemented and enforced, reflect the interests of the top layer of society more than those of the people in the middle and at the bottom.

Growing inequality, combined with a flawed system of campaign finance, risks turning America’s legal system into a travesty of justice. Some may still call it the “rule of law”, but in today’s America the proud claim of “justice for all” is being replaced by the more modest claim of “justice for those who can afford it”. And the number of people who can afford it is rapidly diminishing.

-

[35]

Il s’agit d’une posture proche de certains penseurs du pluralisme juridique : voir, par exemple, Gunther Teubner, « The Two Faces of Janus : Rethinking Legal Pluralism », (1992) 13 Cardozo L. Rev. 1443

-

[36]

En ce sens : Laurence H. Tribe, « The Curvature of Constitutional Space : What Lawyers Can Learn from Modern Physics », (1989) 103 Harv. L. Rev. 1, 7 et 8 ; Thomas C. Grey, « Hear the Other Side : Wallace Stevens and Pragmatist Legal Theory », (1990) 63 S. Cal. L. Rev. 1569, 1582.

-

[37]

Alex Robson, Law and Markets, New York, Palgrave Macmillan, 2012, p. 1.

-

[38]

Voir, par exemple, Viral V. Acharya et autres, Regulating Wall Street. The Dodd-Frank Act and the New Architecture of Global Finance, Hoboken, Wiley, 2011.

-

[39]

Voir, par exemple, Roger Bootle, The Trouble with Markets. Saving Capitalism From Itself, 2e éd., Londres, Nicholas Brealey Publishing, 2011, p. 290 et 291.

-

[40]

A. Robson, préc., note 37, p. 224-245.

-

[41]

Voir Edmond Malinvaud, « Les échanges entre science économique et autres sciences sociales », L’Économie politique, vol. 11, no 3, 2001, p. 7. La contribution du droit y est limitée à l’indication de la législation et la jurisprudence.

-

[42]

Laquelle suit ce qu’en dit Gilles Deleuze, Logique du sens, Paris, Les Éditions de Minuit, 1969, p. 63-66.

-

[43]

« Obligatio est iuris vinculum, quo necessitate adstringimur alicuius solvendae rei, secundum nostrae civitatis jura » : Justinien, Institutes, Livre 3, Titre 14, p. 164.

-

[44]

Voir Paul au Digeste : « L’obligation n’a pas pour effet de faire que quelque objet corporel devienne notre propriété (aliquod corpus nostrum) ; elle a pour conséquence d’obliger une autre personne à nous donner ou à faire quelque chose » : Digeste, Les cinquante livres du Digeste ou des Pandectes de l’empereur Justinien, Metz, 1803, Livre 44, Titre 7, p. 599.

-

[45]

Friedrich Karl von Savigny, Le droit des obligations, t. 2, Paris, A. Durand, 1863, p. 17.

-

[46]

Il est bien entendu que l’histoire de l’obligation juridique est faite de discontinuités. Voir Grégoire Forest, Essai sur la notion d’obligation en droit privé, Paris, Dalloz, 2012, p. 81-230. Il demeure cependant l’idée du paiement qui opère un retour à la situation normale, qui affranchit du lien, qui marque le retour de l’individu à l’état initial de liberté.

-

[47]

Voir, par exemple, Marcel Planiol, Traité élémentaire de droit civil, 2e éd., t. 2, Paris, Cotillon, 1902, préface.

-

[48]

Paul-André Crépeau, « La fonction du droit des obligations », (1998) 43 R.D. McGill 729.

-

[49]

Voir la manière dont Nietzsche joue avec l’obligation juridique : Friedrich Nietzsche, Par-delà bien et mal. La généalogie de la morale, Paris, Gallimard, 1971, p. 66-71.

-

[50]

Voir Georges Ripert, « Le droit de ne pas payer ses dettes », D. 1936.28.57.

-

[51]

Reinhard Zimmermann, The Law of Obligations. Roman Foundations of the Civilian Tradition, Oxford, Oxford University Press, 1996, p. 1 (l’italique est de nous).

-

[52]

Voir, sur ce point, R.A. Posner, préc., note 21, p. 115-117.

-

[53]

On pourrait dire que la cause de son engagement en souffre : voir, à propos de la résolution, Henri Capitant, De la cause des obligations, Paris, Dalloz, 1923, p. 309-312.

-

[54]

Voir la manière dont Pothier pose le problème et le résout pour admettre la vente des créances au Traité du contrat de vente, dans Oeuvres de Pothier annotées et mise en corrélation avec le code civil et la législation actuelle par M. Bugnet, t. 3, Paris, Plon, 1861, p. 217-219.

-

[55]

David Graeber montre que, contre l’idée selon laquelle l’économie est fondée sur l’échange, les nécessités du crédit se sont fait sentir tout au long de l’histoire de la dette : David Graeber, Dette. 5000 ans d’histoire, Paris, Les Liens qui libèrent, 2013. Par suite, l’interrogation moderne (xviiie siècle) sur la possibilité de céder les créances comme des choses n’est peut-être que le fruit d’un oubli de cette histoire dans laquelle l’obligation juridique constitue le grand dispositif du crédit permettant, par définition, de retarder le moment du paiement.

-

[56]

« Finance » vient de l’ancien français finer qui veut dire « payer », et du latin médiéval finare, « exiger » et « donner de l’argent », lié par dérivation au mot « finir » (« amener à la fin »), d’où la paiement comme une finalité : voir le Trésor de la langue française, préc., note 12.

-

[57]

Voir Friedrich A. Hayek, Droit, législation et liberté, Paris, Presses universitaires de France, 2007, p. 532.

-

[58]

Voir D. Graeber, préc., note 55.

-

[59]

Voir Yuh-Dauh Lyuu, Financial Engineering and Computation. Principles, Mathematics, Algorithms, Cambridge, Cambridge University Press, 2002, p. 2.

-

[60]

Voir Tanya Beder et Cara M. Marshall, Financial Engineering. The Evolution of a Profession, Hoboken, Wiley, 2011, p. 3.

-

[61]

Pour s’en faire une idée, voir Hitoshi Iba et Claus C. Aranha, Practical Applications of Evolutionary Computation to Financial Engineering, New York, Springer, 2012, p. 61-84.

-

[62]

Voir John F. Marshall, Dictionary of Financial Engineering, New York, Wiley, 2000, s.v. « Securitization ».

-

[63]

Inspirée de P. Artus et autres, préc., note 7, p. 42.

-

[64]

T. Beder et C.M. Marshall, préc., note 60, p. xi-xii.

-

[65]

Raghuram Rajan, Crise : au-delà de l’économie, Paris, Éditions Le Pommier, 2013, p. 235-251, montre que le problème posé par la titrisation n’est pas venu du mécanisme en soi, mais de prises de risques inconsidérés au fil du rachat des crédits subprime (prêts dont le prêteur sait dès le départ que les chances de défaut de paiement sont plus élevées que celles qui président aux prêts prime).

-

[66]

T. Beder et C.M. Marshall, préc., note 60, p. xii (notre traduction).

-

[67]

Sur la place de la règle de droit dans l’environnement de marché, voir Perry H. Beaumont, Financial Engineering Principles. A Unified Theory for Financial Product Analysis and Valuation, Hoboken, Wiley, 2004, p. 247-258.

-

[68]

Voir Robert Dubil, Financial Engineering and Arbitrage in the Financial Markets, 2e éd., Hoboken, Wiley, 2011, p. 183-200 ; voir aussi, pour une analyse détaillée des produits du crédit dérivé et leur histoire, Frank Iacono, « The Credit Markets », dans T. Beder et C.M. Marshall (dir.), préc., note 60, p. 215.

-

[69]

A. Supiot, préc., note 24, à la page 169.

-

[70]

La proposition de créer une responsabilité du fait des notations par les agences (voir Stephany Griffith-Jones, José Antonio Ocampo et Joseph E. Stiglitz, Time for a Visible Hand. Lessons from the 2008 World Financial Crisis, Oxford, Oxford University Press, 2010, p. 173) répond à un tel effet de décalage : elle signale une tentative pour entériner le passage d’une structure juridique (celle de l’obligation) à une autre (celle du marché).

-

[71]

Kern Alexander, Rahul Dhumale et John Eatwell, Global Governance of Financial Systems. The Legal and Economic Regulation of Systemic Risk, Oxford, Oxford University Press, 2006, p. 23 et 24.

-

[72]

Voir, sur ce point, D. Graeber, préc., note 55, p. 7-29.

-

[73]

Michel Villey, Critique de la pensée juridique moderne. Douze autres essais, Paris, Dalloz, 2009, p. 201-217.

-

[74]

Voir Éric Pineault, « Financiarisation, crédit et théorie critique du capitalisme avancé », dans Francis Dupuis-Déri (dir.), Par-dessus le marché ! Réflexions critiques sur le capitalisme, Montréal, Écosociété, 2012, p. 49, à la page 65.

-

[75]

De sorte que la réflexion sur les solutions à la crise financière se concentre sur les régulations et législations nouvelles sans se préoccuper de la manière dont celles-ci s’insèrent dans le discours juridique. Voir : K. Alexander, R. Dhumale et J. Eatwell, préc., note 71, p. 174-184 ; Tony Ciro, The Global Financial Crisis. Triggers, Responses and Aftermath, Farnham, Ashgate, 2012, p. 141-206.

-

[76]

Voir Daniel Jutras, « The Legal Dimensions of Everyday Life », (2001) 16 Can. J.L. & Soc. 45, 52.

-

[77]

Il ne s’agit pas de suggérer que le trouble causé à la structure de l’obligation juridique est à l’origine de la crise financière (voir encore, pour un traitement accessible et original, Roderick Macdonald, Genesis of the Financial Crisis, New York, Palgrave Macmillan, 2012, en particulier aux pages 119 à 136). Il fait simplement partie des événements qui la préparent.

-

[78]

R. Rajan, préc., note 65, p. 298-300.

-

[79]

Voir l’introduction historique dans laquelle Renouard commence par souligner que la nécessité d’un droit des faillites s’impose avec la même force que la règle de l’exécution des obligations : Augustin-Charles Renouard, Traité des faillites et banqueroutes, 2e éd., t. 1, Paris, Guillaumin, 1844, p. 7-38.

-

[80]

« Dans ce monde-là, “payer ses dettes” peut finalement passer pour la définition même de la morale, ne serait-ce qu’à cause de tous ceux qui ne le font pas » : D. Graeber, préc., note 55, p. 460.

-

[81]

Voir R. Rajan, préc., note 65, p. 301.

-

[82]

Sur l’émergence du discours de l’endettement et l’idéologie de la participation des individus à l’économie au travers de l’endettement, voir Randy Martin, Financialization of Daily Life, Philadelphie, Temple University Press, 2002, p. 16-20.

-

[83]

Sur la nécessité de cette volonté politique, et relevant sur ce point la différence entre la protection des droits civils ou politiques et celle des droits économiques, voir Irène Kahn, Pauvres en droits, Paris, Amnesty International, 2009.

-

[84]

Conception libérale que les mots des législations civiles rappellent parfois. Voir les articles 1562 et 1564 du Code civil du Québec.

-

[85]

Voir, sur la nécessité de cette abolition, A.-C. Renouard, préc., note 79, p. 7-38.

-

[86]

Nous nous permettons de renvoyer sur ce point à un de nos textes : Vincent Forray, « Property Structures Underlying Contract (The Proprietary Properties of Contract) », (2013) 9 European Review of Contract Law 287.

-

[87]

Voir les articles 2644 et 2645 du Code civil du Québec.

-

[88]

F.K. von Savigny, préc., note 45, p. 17 et 18.

-

[89]

J. Carbonnier, préc., note 5, p. 2471.

-

[90]

En ce sens, voir Todd J. Zywicki et Satya Thallam, « Subprime Mortgages : What We Have Learned From a New Class of Homeowners », dans R.W. Kolb (dir.), préc., note 8, p. 181, aux pages 181-185.

-

[91]