Résumés

Résumé

Cet article propose une analyse descriptive des données macroéconomiques dans la zone euro et une étude de la transmission des politiques monétaire et budgétaire à travers une analyse SVAR. Les résultats suggèrent que, depuis la création de la zone euro, la politique monétaire a joué un rôle important aussi bien pour la stabilisation de l’inflation et de l’activité réelle, en ayant un comportement contracyclique soutenu. Au niveau agrégé, la politique budgétaire semble aussi avoir favorisé la stabilisation de l’activité réelle par des actions contracycliques (surtout après 2003). Cependant, des divergences importantes apparaissent au niveau national, mettant en cause l’efficacité de la gestion budgétaire dans l’Union économique et monétaire (UEM). L’étude de la transmission des différents chocs à l’intérieur de la zone confirme l’idée d’une certaine complémentarité entre politique monétaire commune et politiques budgétaires nationales. Elle met aussi en exergue l’hétérogénéité de la transmission des chocs au niveau national, preuve de la présence d’asymétries structurelles qui persistent dans cette région.

Abstract

This paper provides a descriptive analysis of macroeconomic data in the euro area and uses a SVAR approach to study the transmission of the fiscal and monetary policy in this region. The results suggest that the monetary policy has played an important role since 2000, both for the inflation and output stabilization, having a sustained counter-cyclical behavior in the euro area. If, at aggregate level, the fiscal policy also appears to have supported the output stabilization (especially after 2003), significant differences appear at the national level, casting doubt on the effectiveness of budgetary policy design in the Economic and Monetary Union (EMU). The study on the transmission of shocks within the area confirms, in a certain extent, the complementary actions of the monetary policy and of the national fiscal policies. It also underlines the heterogeneity of the transmission of shocks at the national level, which is a proof of still persistent structural asymmetries in this area.

Corps de l’article

Introduction

La gestion des politiques macroéconomiques dans la zone euro représente un sujet d’actualité, largement discuté dans la littérature récente. La difficulté de trouver la formule optimale pour la conduite des politiques de la zone vient du caractère hétérogène de cette union monétaire. En effet, des divergences entre les pays membres apparaissent au niveau de leur structure (spécificités des marchés financiers, du travail ou des biens et services), au niveau des chocs et dans la conduite de politiques nationales[1].

Parmi ces sources de disparité, l’hétérogénéité structurelle pose des problèmes particuliers, car elle implique des mécanismes de transmission asymétriques des chocs entre les différents pays de l’union. L’importance d’une bonne connaissance des mécanismes de transmission pour la conduite des politiques économiques a été mise en évidence à plusieurs reprises. Comme le soulignaient Angeloni et al. (2003), connaître les mécanismes de transmission d’une politique permet au décideur de surveiller correctement l’état de l’économie, de prendre les décisions adaptées concernant la position de la politique et d’expliquer au public l’intérêt de ses actions. Au contraire, la méconnaissance des mécanismes de transmission en place peut avoir des conséquences indésirables : réactions contradictoires aux chocs de politique économique, ayant pour effet une amplification des disparités entre les pays de l’union, ou encore une perte de la confiance du public dans les interventions de politique allant même jusqu’à une perte de crédibilité dans la capacité des autorités à gérer correctement les politiques dont elles sont responsables.

Dans une union monétaire, comprendre les spécificités de la transmission des chocs (communs ou idiosyncratiques) dans les différents pays, devient un élément essentiel afin d’assurer une conduite appropriée des politiques économiques. Dans ce sens, la littérature empirique a fourni de nombreuses études consacrées à l’analyse de la transmission des politiques monétaires et budgétaires en Europe. Cependant, faute de données suffisantes depuis la création de la zone euro, ces travaux utilisaient des reconstitutions de données agrégées pour la zone, à partir de données nationales disponibles avant la création de l’union en 1999. Cette démarche était justifiée par la mise en place de dispositifs de convergence, tels que la création du Système monétaire européen en 1975 ou les contraintes imposées par le traité de Maastricht en 1992, dont le but était d’assurer l’adaptation des futurs pays membres au nouveau fonctionnement de l’union monétaire. Cependant, malgré cet argument, il est évident que le processus de convergence s’est réalisé lentement. La reconstitution de données sur la base d’une union hypothétique dont l’existence remonte parfois à 1970 conduit alors à des résultats biaisés par rapport aux vraies particularités de la zone euro.

Le présent travail fournit une réponse à cette limite, en proposant une analyse empirique du fonctionnement de la zone euro uniquement basée sur des données collectées après sa création. Une étude du comportement de l’union et des pays membres face aux chocs sera ainsi réalisée, en utilisant une approche VAR structurel avec restrictions de long terme. Avant cela, la première partie de l’article sera toutefois dédiée à l’analyse préalable des données et des corrélations dynamiques qui existent entre les séries macroéconomiques, les résultats obtenus étant mis en directe relation avec ceux de l’étude SVAR de la seconde partie du travail.

On inclut dans l’analyse des indicateurs relatifs à l’activité réelle (PIB réel), à l’évolution des prix (l’indice harmonisé des prix à la consommation), à la conduite des politiques budgétaires nationales (le ratio solde budgétaire/PIB) et de la politique monétaire commune (le taux d’intérêt à trois mois du marché monétaire). Les principaux résultats de cette étude se résument ainsi : 1) La politique monétaire de la zone euro a joué un rôle important depuis 2000, aussi bien en termes de stabilisation de l’inflation qu’en termes de stabilisation de l’activité réelle, ayant un comportement contracyclique soutenu; 2) Au niveau agrégé la politique budgétaire semble avoir aussi contribué à la stabilisation de l’activité réelle par des mesures contracycliques (surtout après 2003). Mais, des divergences importantes apparaissent au niveau national, mettant en cause l’efficacité de la gestion budgétaire dans l’UEM; 3) L’étude de la transmission des chocs dans la zone confirme l’existence d’une certaine complémentarité entre politique monétaire commune et politiques budgétaires. Elle met toutefois en exergue l’hétérogénéité de la transmission des chocs au niveau national, preuve de la présence d’asymétries structurelles persistantes dans la zone. En considérant un taux d’intérêt unique pour tout pays de la zone, on montre en particulier que les divergences persistent quant à la réaction des pays membres à des chocs de politique monétaire commune.

La première section de l’article introduit une brève revue de la littérature empirique dédiée à la transmission des politiques monétaires et budgétaires dans la zone euro et discute l’apport de la présente étude par rapport à la littérature. La deuxième section définit la méthodologie utilisée, tandis les sections 3 et 4 introduisent les résultats empiriques. La section 3 résume notamment les enseignements de l’analyse des données qui seront ensuite utilisées pour étudier la transmission des chocs dans la quatrième section. Quelques remarques et conclusions seront enfin formulées.

1. Revue de la littérature

Les études empiriques réalisées sur les pays européens, pour évaluer les politiques macroéconomiques peuvent être réparties en trois grandes catégories, toutes utilisant des approches de type SVAR (VAR structurel)[2]. Une première catégorie contient des études orientées explicitement vers l’analyse de la transmission monétaire (Gerlach et Smets, 1995; Barran, Coudert et Mojon, 1996; Ehrmann, 2000; Wehinger, 2000; Ciccarelli et Rebucci, 2006, Monticelli et Tristani, 1999), tandis que, dans une seconde catégorie, on rassemble des études particulièrement dédiées à la transmission des chocs budgétaires (Dalsgaard et de Serres, 2000; Canova et Pappa, 2007 ou Afonso et Sousa, 2009). L’intérêt de mettre en avant l’interaction entre les deux composantes du policy-mix donne naissance à une troisième catégorie d’études empiriques, très proches de l’analyse proposée dans le présent travail. Ainsi, Garcia et Verdelhan (2001), et Bruneau et De Bandt (2003) étudient explicitement cette interaction entre politique monétaire et fiscale durant le processus de transition des pays européens vers l’UEM. Ils regroupent dans une seule modélisation SVAR, l’activité, les prix, le taux d’intérêt réel de court terme comme variable de référence pour la politique monétaire et un ratio moyen solde budgétaire/PIB, pour la politique budgétaire. Si Garcia et Verdelhan (2001), estiment le modèle sur des données agrégées, reconstruites pour la zone euro, de 1972 à 1995, Bruneau et De Bandt (2003), considèrent la période 1979-2000 et travaillent également sur les données individuelles des deux principaux pays, la France et l’Allemagne. C’est Van Aarle, Garretsen et Gobbin (2003) qui étendent l’analyse sur l’ensemble de 12 pays de la zone euro et qui estiment un modèle SVAR sur données agrégées et individuelles durant la période 1980-2001, en différenciant deux chocs possibles associés à la politique des gouvernements : un choc fiscal (sur les taxes) et un choc budgétaire (sur les dépenses publiques). En résumé, selon ces premières études, l’impact des politiques fiscales et de la politique monétaire en Europe est globalement compatible avec les enseignements du modèle IS-LM, mais les chocs monétaires exercent un effet plus fort sur l’économie par rapport aux chocs fiscaux. Comparée aux résultats sur données agrégées, la transmission des chocs au niveau national est généralement hétérogène, ce qui traduit la présence d’asymétries structurelles entre les pays européens.

Dans des analyses plus récentes de policy-mix dans la zone euro, Schalck (2008) et Tsoukalas (2008) fournissent les premiers résultats et jugements sur l’interaction des politiques monétaire et budgétaire après 2000. En utilisant des données annuelles agrégées et individuelles pour la zone euro et pour ses pays membres, sur la période 1970-2004, Tsoukalas (2008) mesure l’impact des chocs monétaires sur les variables fiscales et, respectivement, l’impact des variables fiscales sur le taux d’intérêt monétaire. Il retrouve des effets keynésiens des politiques macroéconomiques dans la zone euro et conclut à une complémentarité entre politiques monétaire et budgétaires, dans la mesure où une politique monétaire restrictive (hausse des taux d’intérêt) semble toujours accompagnée d’une politique budgétaire restrictive (hausse des taxes ou baisse des dépenses publiques) et vice-versa. Ce type de comportement apparaît aussi chez Schalck (2008), mais il paraît plutôt spécifique à une période de croissance. Avec une modélisation SVAR non linéaire, cet auteur propose la distinction de deux régimes : un régime de croissance de l’économie, l’autre de récession, et introduit une probabilité de passage d’un régime à l’autre. Les paramètres du modèle sont estimés pour chacun des régimes, en prenant en compte quatre pays européens : la Belgique, la France, l’Allemagne et les Pays-Bas, et une période d’étude qui va de 1970 à 2004, avec des données annuelles. Contrairement au résultat de Tsoukalas (2008), les effets keynésiens des politiques macroéconomiques ne caractérisent pas tous les pays analysés. De plus, en période de récession, les politiques macroéconomiques ne sont plus complémentaires, mais elles semblent se substituer l’une à l’autre, avec une réponse plutôt expansionniste des gouvernements face à une restriction monétaire. Ces résultats ne sont encore pas unanimes dans la littérature. Jamet (2007), par exemple, soutient la présence des mesures de politique budgétaire plutôt expansionnistes en périodes de croissance, associées à une politique monétaire restrictive, et respectivement un manque d’action des gouvernements en récession, lorsque la politique monétaire devient plus laxiste pour encourager la reprise de l’activité.

Le présent travail est étroitement lié à cette littérature. Contrairement aux études précédentes, on travaille ici exclusivement avec des données propres à la zone euro, sans procéder à une reconstitution de données avant 1999. Si l’apport de ce travail ne se situe pas au niveau de la méthodologie utilisée pour l’analyse de la transmission des chocs, il fournit des évidences empiriques récentes sur la transmission des politiques monétaires et budgétaires à l’intérieur de la zone euro et sur le comportement des différentes autorités durant les phases des cycles économiques. Il confirme la présence de deux sources distinctes d’hétérogénéité dans cette région : l’hétérogénéité structurelle qui traduit une transmission asymétrique des chocs et l’hétérogénéité politique liée aux politiques conduites par les gouvernements nationaux[3].

L’analyse est effectuée en deux étapes. À travers une étude de corrélations croisées entre l’activité économique, l’inflation et les variables monétaires et budgétaires, on met en relation chaque politique avec un objectif de stabilité de prix et/ou de stabilité de l’activité réelle. On s’intéresse également à la contrainte imposée sur le ratio solde budgétaire/PIB par le critère de convergence budgétaire défini dans le traité de Maastricht. Ce type d’analyse nous semble utile pour comprendre les relations entre les différentes variables, avant de construire le modèle d’union monétaire soumis à des chocs structurels. Une analyse SVAR cherche ensuite à mieux définir les particularités de la transmission des chocs dans l’union. On s’intéresse à la transmission de quatre types de chocs : d’offre, de demande, de politique monétaire et de politique budgétaire respectivement. L’étude est conduite d’une part au niveau agrégé de l’union, et d’autre part au niveau individuel de chaque pays membre. La considération d’indicateurs de politique monétaire et budgétaire dans la même modélisation permet d’analyser l’interaction entre les différentes autorités. Par ailleurs, la considération d’un taux d’intérêt commun pour tous les pays de la zone permet de comprendre l’impact de la politique monétaire unique au niveau national, avec pour but la mise en exergue des éventuelles asymétries structurelles dans l’union.

2. Méthodologie

Avant de décrire la démarche poursuivie au niveau méthodologique, on présente tout d’abord les données utilisées dans ce travail. Il s’agit de données trimestrielles concernant l’ensemble de la zone euro et ses 16 pays membres, fournies par EUROSTAT et allant de 1999Q1 à 2008Q3 (Q = trimestre). On rassemble, dans notre base, des données sur PIB réel (y), l’indice harmonisé des prix à la consommation (p), le taux d’intérêt à trois mois du marché monétaire (i) comme indicateur de la politique monétaire commune[4], et les dépenses et les recettes publiques comme indicateurs des politiques budgétaires. On travaille avec des séries désaisonnalisées[5], à partir desquelles on calcule les variables d’intérêt pour notre étude, selon les formules présentées dans le tableau 2 de l’annexe 1. Ces séries sont généralement non stationnaires, intégrées d’ordre 1, mais aucune relation de coïntégration n’a pu être identifiée entre les variables.

En ce qui concerne l’analyse descriptive des données dans la section 3, on accorde une attention particulière à la présence de corrélations entre les différentes composantes cycliques des variables considérées : taux de croissance du PIB, taux d’inflation, taux d’intérêt monétaire et ratio solde budgétaire/PIB. Pour la décomposition tendance/cycle on adopte la méthodologie la plus usuelle dans ce type d’exercice, le filtre Hodrick-Prescott (1997)[6]. Le coefficient de lissage de la tendance dans le filtre HP est choisi par la méthode de Ravn et Uhlig (2002). On procède ensuite au calcul des corrélations croisées[7] entre les variables monétaires et budgétaires, et le cycle d’activité. Le choix du calcul des corrélations croisées, sans se limiter au calcul de la corrélation simple, permet de tenir compte des éventuels spécificités et délais de transmission des politiques économiques.

Dans la deuxième étape, on propose une analyse de la transmission des chocs dans la zone euro à l’aide d’un modèle VAR structurel proche de celui utilisée dans Garcia et Verdelhan (2001), Van Aarle, Garretsen et Gobbin. (2003) et Tsoukalas (2008). Les variables globalement incluses dans le modèle sont {dy, ds, di, dp}, où y représente le PIB réel, s le ratio solde budgétaire/PIB, i le taux d’intérêt à trois mois du marché monétaire et p l’indice harmonisé des prix de consommation, toutes prises en différence première pour respecter la condition de leur stationnarité. Le passage du modèle VAR non contraint au VAR structurel impose le choix de (n2 – n)/2 restrictions pour l’identification des chocs, où n représente le nombre des variables utilisées dans le VAR. On identifie ainsi quatre chocs structurels, réunis dans le vecteur (us, uf, um, ud), qui définissent un choc d’offre us, un choc budgétaire uf, un choc monétaire um et un choc de demande ud, respectivement. Les estimations du modèle sont faites séparément pour l’ensemble de l’union et pour les pays membres, afin d’analyser les éventuelles divergences dans la transmission des chocs à l’intérieur de la zone. Pour le choix du nombre optimal de retards de chaque VAR, plusieurs tests ont été employés, axés soit sur des critères d’information (Akaike, Schwartz), soit sur des tests séquentiels (Wald, rapport des vraisemblances). Au cas où les tests ne conduisent pas au même nombre optimal de retards, on suit le conseil de De Serres et Guay (1995) et on fait plus confiance aux tests séquentiels (test de Wald en particulier).

Au niveau du choix des restrictions, différentes méthodes sont utilisées dans la littérature : la méthode de Blanchard et Quah (1989), qui proposent l’utilisation de restrictions de long terme fondées sur les résultats de la théorie économique, la méthode de Gali (1992), qui introduit l’utilisation simultanée de restrictions de court et de long terme concernant l’impact des chocs sur certaines variables considérées, la méthode de Mountford et Uhlig (2005), consistant à utiliser des restrictions de signe sur l’ensemble de fonctions de réponse impulsionnelle, ou la méthode récemment employée par Pagan et Pesaran (2008), ou Jacobs et Wallis (2007), qui cherche à identifier des relations de coïntégration à l’aide d’une modélisation vectorielle à correction d’erreurs (VECM – Vector Error Correction Model) et à utiliser ces relations comme outils d’identification des chocs. Dans le présent travail, nous retenons comme méthode d’identification des chocs structurels la procédure de base proposée par Blanchard et Quah (1989), en imposant au modèle six restrictions de long terme. D’une manière traditionnelle, on identifie tout d’abord le choc d’offre comme étant le seul choc à avoir un effet permanent sur le niveau du PIB, ce qui génère trois restrictions de long terme dans le modèle. On utilise ensuite encore trois restrictions acceptées dans la littérature, en supposant qu’un choc monétaire n’a pas un impact de long terme sur la variable solde budgétaire/PIB, et que les chocs de demande n’influencent à long terme ni la variable de politique monétaire, ni budgétaire. Le choix de cette méthode simple est justifié par les fondements théoriques sur lesquels reposent les restrictions et par l’utilisation de la méthode dans les études réalisées précédemment sur la question, nous permettant d’avoir une base de comparaison pour nos résultats.

3. Description des données

Dans cette section, on se concentre sur l’analyse des données à l’aide d’une étude de corrélation entre les différentes séries, après extraction de tendance par le filtre HP. Observer la corrélation des variables monétaire/budgétaire avec l’évolution de l’activité réelle et de l’inflation peut ainsi fournir des informations intéressantes quant au comportement de la banque centrale et de gouvernements nationaux dans les différentes phases du cycle économique.

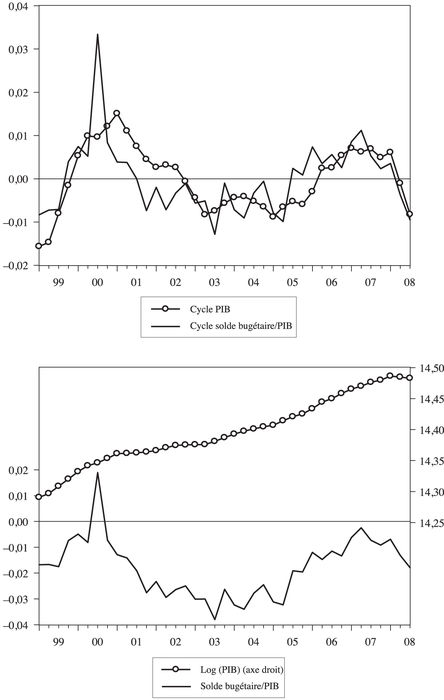

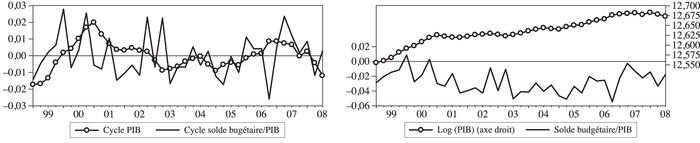

La partie supérieure du graphique 1 présente comparativement l’évolution cyclique du taux d’intérêt commun, comme variable de synthèse de la politique monétaire, et de l’activité réelle sur l’ensemble de la zone euro, depuis 1999. On travaille avec une transformation logarithmique de la série du PIB, dont la composante cyclique décrit l’écart de croissance par rapport à la croissance potentielle (cible de la politique monétaire).

Graphique 1

Cycles réels, taux d'intérêt et inflation dans la zone euro

Puisque le principal objectif de la Banque centrale européenne est défini en termes de stabilité des prix dans la zone euro, l’évolution du taux d’inflation trimestrielle annualisé autour de sa tendance est également tracée dans le graphique 1 (la partie inférieure). La définition de la stabilité de prix dans la zone euro correspond à un taux d’inflation annuelle proche de 2 %, calculé à partir de l’indice harmonisé des prix de consommation. Graphiquement, la tendance du taux d’inflation trimestrielle annualisé se situe à des niveaux compatibles avec cette définition de stabilité des prix, ce qui confirme le fait que l’objectif de la Banque centrale européenne en termes d’inflation a été rempli avec succès depuis la création de l’UEM[8].

Quant à la stabilisation de l’activité réelle, la Banque centrale européenne semble avoir aussi joué un rôle important depuis le passage à la monnaie unique. On remarque, sur le graphique de gauche, une forte corrélation des cycles de taux d’intérêt et du PIB (avec un coefficient de corrélation contemporaine de 0,82), preuve d’un comportement contracyclique régulier de la banque centrale. Durant les périodes où l’activité se trouve en dessous du niveau potentiel, le taux d’intérêt devient plus faible pour aider à la reprise de l’économie. Par contre, en période de croissance, le taux d’intérêt se situe à des niveaux élevés pour faciliter le retour à l’équilibre.

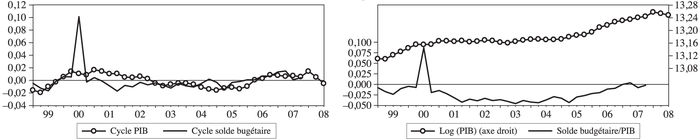

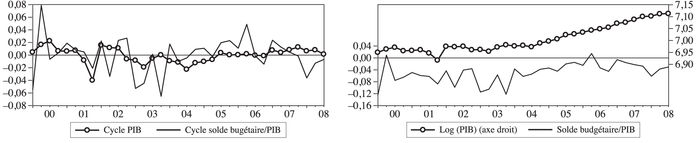

Du côté de la politique budgétaire, analysée au niveau global de l’union, on compare, dans le graphique 2 (partie supérieure), l’évolution cyclique du PIB et du ratio solde budgétaire/PIB. Le graphique de droite décrit l’évolution des séries brutes dans le temps et permet de jauger la capacité moyenne des états à respecter la contrainte de déficit budgétaire de 3 % du PIB imposée par le Pacte de stabilité et de croissance (PSC).

Graphique 2

Cycles réels et ratio solde budgétaire/PIB

Dans la littérature, cette limite est parfois considérée trop contraignante pour que les gouvernements puissent remplir correctement l’objectif de croissance (voir Mathieu et Sterdyniak, 2007, ou Eyquem, 2007, par exemple). La représentation graphique proposée ici permet d’adresser cette question en mettant en relation les périodes de baisse d’activité avec la violation de la limite de 3 % par les pays membres. Son utilité est d’ailleurs encore plus évidente dans le cadre individuel de chaque pays.

Le premier tableau de l’annexe 1 présente les coefficients des corrélations croisées entre les composantes cycliques du solde budgétaire/PIB et de l’activité réelle, pour l’ensemble de la zone euro et pour chaque pays membre.

Au niveau agrégé, la valeur relativement faible (0,4) du coefficient de corrélation contemporaine constitue un premier signe d’un comportement non uniforme des autorités budgétaires vis-à-vis de la stabilisation de l’activité réelle dans la zone euro. Entre 2000 et 2003, par exemple, le comportement budgétaire semblait plutôt procyclique, l’activité économique étant soutenue par la politique budgétaire en période de croissance. Durant la période 2003-2006 dans laquelle l’activité économique se situait en dessous de son niveau potentiel, les déficits publics se sont également creusés et l’effet du PSC commençait à se sentir : chaque baisse trimestrielle plus prononcée du solde budgétaire/PIB était suivie d’une austérité budgétaire dans les périodes d’après, de telle sorte que la limite annuelle de 3 % ne soit pas violée. C’est après 2006 que l’on aurait des actions budgétaires plus contracycliques, répondant aux besoins de stabilisation de l’activité, mais la période qui suit est trop courte pour pouvoir clairement valider cette hypothèse. Parmi les coefficients de corrélation croisée, les valeurs les plus élevées sont obtenues pour des « leads » de deux et trois trimestres (voir le tableau 1 de l’annexe 1). L’activité économique représente, dans ce cas, un indicateur avancé de la variable budgétaire. Pour estimer correctement la valeur de la variable budgétaire à la période t, on doit considérer les valeurs futures du PIB. Tout ce passe comme si la politique budgétaire avait un objectif de stabilisation de l’activité réelle et qu’elle agissait dans ce sens, compte tenu du fait que la transmission des impulsions n’est pas immédiate vers l’économie réelle, mais comporte un décalage d’environ deux à trois trimestres.

Or, la conduite de la politique budgétaire est décentralisée en Europe. Chaque gouvernement national est responsable de l’activité économique dans son propre pays. Dans quelle mesure leurs comportements ont été appropriés à ces objectifs et comment ont-ils influencé la situation globale présentée dans le graphique 2? Ce sont deux questions auxquelles on cherche une réponse en étendant l’analyse au niveau national. Les graphiques obtenus pour les 16 pays membres de l’UEM apparaissent dans l’annexe 2 et mettent en évidence une hétérogénéité marquée dans la conduite des politiques budgétaires nationales.

Le tableau 1 présente synthétiquement les valeurs des coefficients de corrélation contemporains (Corr) entre le cycle du solde bugétaire/PIB[9] et celui de l’activité réelle dans les différents pays membres. Les pays avec les coefficients de corrélation les plus forts entre les cycles sont la Finlande, la France, l’Espagne ou les Pays-Bas, ce qui correspondrait à un comportement stabilisateur des gouvernements vis-à-vis de l’activité réelle. Pourtant ces coefficients doivent être interprétés avec précaution. Si l’on regarde les coefficients de corrélation avancés pour un « lead » égal à 1, on constate qu’ils restent toujours élevés pour la Finlande, la France ou les Pays-Bas et que la valeur de ce coefficient pour le Luxembourg dépasse la valeur du coefficient de corrélation contemporain. Cette remarque n’est pas valable dans le cas de l’Espagne où le coefficient de corrélation baisse significativement en dehors de la période contemporaine. En effet, en regardant les graphiques de l’annexe 1 pour ces pays, on constate que le comportement contracyclique des gouvernements pour assurer la stabilisation de l’activité est beaucoup plus évident en Finlande, France ou Luxembourg qu’en Espagne[10]. De plus, même dans d’autres pays ayant des valeurs plus faibles du coefficient dans le tableau 1, on peut identifier des comportements budgétaires orientés vers la stabilisation de l’activité réelle par sous-périodes. C’est le cas de l’Allemagne, par exemple, où les coefficients de corrélation calculés après 2003 augmentent significativement, allant de 0,66 en valeurs contemporaines à 0,71 pour un lead de deux trimestres. Parmi ces pays où les gouvernements défendent un objectif de stabilisation de l’activité réelle, la France et l’Allemagne ne satisfont pas le critère du PSC pendant la période de faible activité, étant soumis à la procédure des déficits excessifs. Deux raisons peuvent être à l’origine de cette situation : une incompatibilité entre les conditions du PSC et l’objectif de croissance de la politique budgétaire ou bien un effort insuffisant des gouvernements à assainir les finances publiques en période de croissance pour bénéficier d’une marge de manoeuvre acceptable en période de faible activité.

Tableau 1

Corrélation entre le cycle du solde bugétaire/PIB et le cycle réel

Un cas totalement opposé de gestion de la politique budgétaire est représenté par la Grèce, où le coefficient de corrélation contemporain est négatif (–0,23), de même que les coefficients avancés encore plus forts, en valeur absolue, que le coefficient contemporain (voir le tableau 1 de l’annexe 1). Si l’on tient compte des valeurs des coefficients de sensibilité de l’activité réelle en t à la variation du solde budgétaire des périodes précédentes (pour des « lags » de trois ou deux trimestres, par exemple), cela correspond bien à un comportement procyclique du gouvernement, défini par une hausse des dépenses publiques en période de croissance et par une baisse des dépenses en période de récession. Mais, puisque l’on travaille ici avec des données sur le solde public total du budget de l’État[11], sans faire spécifiquement référence à la partie des dépenses concernant les intérêts payés sur la dette publique, une justification partielle de ce comportement procyclique viens du niveau d’endettement public très élevé de la Grèce (jamais en dessous de 95 % du PIB depuis 1999). Ainsi, dans une période d’expansion, associée à une hausse générale des taux d’intérêt, les dépenses avec la charge de la dette publique augmentent, ce qui amplifie le déficit budgétaire de la période, tandis qu’une situation inverse apparaîtrait dans une période de récession[12].

Entre les deux extrêmes, on peut placer les autres pays de l’union, en distinguant : des pays dont le pouvoir stabilisateur de la politique budgétaire serait contraint par le respect des critères de convergences, malgré leur effort de poursuivre un objectif de croissance (Chypre, Slovénie, Malte ou Slovaquie dans la période précédant leur entrée dans l’UEM)[13] et des pays où l’objectif de stabilisation n’est pas clairement défini, avec des actions parfois procycliques, mais qui ne peuvent pas être attribuées à l’effort de respecter la contrainte de 3 % du déficit budgétaire/PIB (c’est le cas du Portugal, de l’Autriche, de l’Irlande, de l’Italie au de l’Espagne, surtout avant 2003/2004). Contrairement à eux, les Pays-Bas semblent avoir suivi un objectif de stabilisation du revenu jusqu’en 2005, période à partir de laquelle ses actions sont devenues moins conformes à cet objectif, sans aucune justification attribuable au PSC.

Il existe, donc, une hétérogénéité marquée dans le comportement des gouvernements nationaux dans la zone euro. Dans ce contexte, les seuls pays ayant globalement réussi le pari de la gestion budgétaire dans les conditions imposées par le PSC sont des pays qui connaissaient des excédents budgétaires, avant le passage à l’euro. Cela semble laisser une marge plus large pour aider l’économie face à une baisse de l’activité en dessous du niveau potentiel. Par contre, le fait de demander à des pays dont la situation des finances publiques est déficitaire d’assurer un objectif de croissance en leur imposant une limite de 3 % du ratio déficit budgétaire/PIB semble difficilement réalisable dans une grande partie des pays de la zone [14].

4. Analyse de la transmission des chocs à l’intérieur de la zone euro

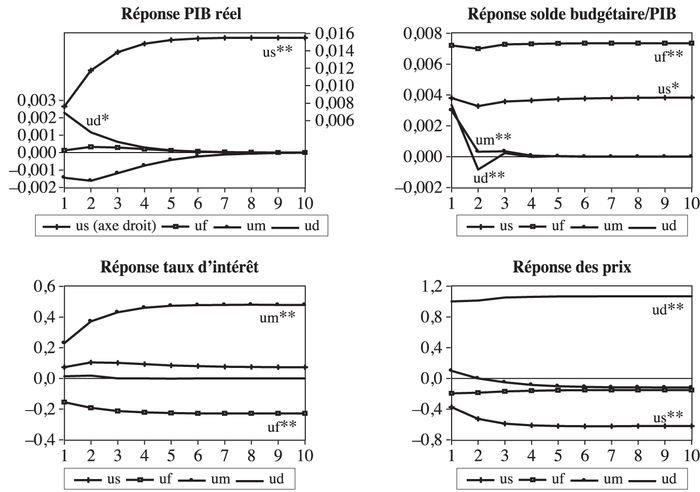

L’objectif de cette section est de comprendre l’impact de différents chocs macroéconomiques dans la zone euro. On y présente les résultats des estimations réalisées avec la méthodologie SVAR décrite dans la section 3, pour un choc d’offre, des innovations de politique budgétaire et monétaire et, respectivement, pour un choc de demande (us, uf, um, ud). Les estimations sont réalisées séparément sur la zone euro et ses 16 pays membres et un intérêt particulier est accordé à l’analyse de l’interaction entre politique monétaire et politiques budgétaires.

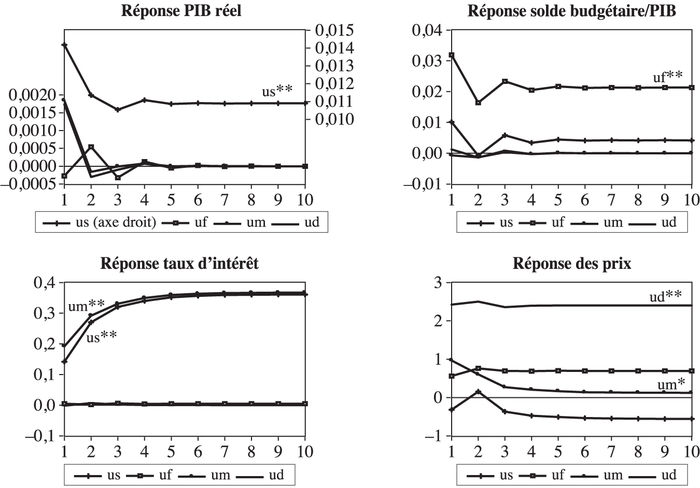

Le graphique 3 trace les réponses impulsionnelles des principales variables de la zone euro aux chocs considérés, entourées d’intervalles de confiance calculés par « studentized Hall Bootstrap », pour un intervalle de confiance de 90 % et un nombre de 2000 itérations dans le bootstrap principal et 300 itérations pour le bootstrap auxiliaire nécessaire à estimer la variance à chaque étape du bootstrap principal[15].

Graphique 3

Réponses aux chocs des principales variables de la zone euro

Graphique 3 (suite)

Note : Les intervalles de confiances sont obtenus par double bootstrap, suivant la méthodologie proposée par Hall (1992) « Studentized Hall Confidence Intervals » avec les particularités (B=2000, h=10; St error: B=300), expliquées au dernier paragraphe de la page 14.

Tout d’abord, on obtient de ces estimations les effets attendus des chocs d’offre et de demande sur l’activité économique et sur les prix. Un choc d’offre positif a pour effet une hausse de l’activité et une baisse des prix, avec un effet significatif surtout du côté de l’activité. Une hausse inattendue de la demande se traduit par une hausse significative des prix et un effet positif sur l’activité économique, qui n’est pas certain à 90 %, comme montré par l’allure des intervalles de confiance. Un choc d’offre à effet persistant sur l’activité réelle est suivi simultanément par des hausses significatives du taux d’intérêt et du ratio solde budgétaire/PIB, ajustements qui traduisent des restrictions monétaires et budgétaires compatibles avec un comportement de stabilisation du produit dans la zone.

Comme dans la théorie keynésienne, une innovation monétaire, traduite par une augmentation du taux d’intérêt, a pour effet une baisse temporaire de l’activité réelle. Mais les estimations montrent aussi qu’une hausse du taux d’intérêt serait associée à une plus forte inflation. Cet effet, qui apparaît assez souvent dans les modélisations utilisant des innovations monétaires définies par des chocs sur le taux court (Blot, 2002), peut être expliqué par le fait que le choc monétaire restrictif est lié à des périodes d’inflation élevée. C’est comme si la banque centrale détenait une information privilégiée, lui indiquant une augmentation des tensions inflationnistes, d’où sa réaction d’augmenter le taux d’intérêt. Malgré l’intervention de politique monétaire, les pressions inflationnistes se matérialisent, mais l’effet stabilisateur de la politique monétaire sur l’inflation existe, dans la mesure où, en absence d’intervention de la banque centrale, l’inflation aurait été encore plus forte (Sims, 1992)[16].

Un effet de baisse de l’activité réelle apparaît aussi après un choc budgétaire restrictif, introduit par une hausse du ratio solde budgétaire/PIB. Cela traduirait soit une baisse des dépenses publiques, ou une hausse des recettes fiscales[17], les deux mesures influençant à la baisse la demande globale, ce qui expliquerait la réduction des prix face au choc. Il faut pourtant préciser que ces ajustements de l’activité et des prix aux chocs de politique économique doivent être considérés avec précaution, les intervalles de confiance de notre analyse n’étant pas toujours concluants dans ce sens.

L’interaction entre politique monétaire et politique budgétaire peut être analysée à travers l’effet d’un choc budgétaire sur la variable monétaire et inversement. On constate qu’aucune réaction significative n’apparaît du côté du solde budgétaire suite à un choc de politique monétaire, mais que, au contraire, la banque centrale réagirait à une hausse du solde budgétaire par une augmentation des taux d’intérêt. On retrouve ici l’idée d’une complémentarité stratégique entre politiques macroéconomiques en Europe, comme dans Van Aarle, Garretsen et Gobbin (2003) et Tsoukalas (2008), avec l’idée que dans le jeu stratégique entre la banque centrale et les gouvernements nationaux, c’est la banque centrale qui joue le rôle de leader (situation raisonnable sachant que les objectifs de la politique monétaire sont définis en termes de bien-être de l’union dans son ensemble, tandis que les politiques budgétaires sont conduites de manière autonome dans l’union).

Comparés à ces ajustements globaux, l’analyse des réactions nationales aux chocs, présentées dans les graphiques de l’annexe 3, met en évidence des asymétries importantes entre les pays de la zone euro. On représente, pour chaque pays, quatre graphiques différents, décrivant la réaction aux chocs des variables nationales. Sur chacun des graphiques, on retrouve la réaction d’une même variable aux différents chocs (us, uf, um, ud). Des intervalles de confiance sont construits séparément pour chacune des fonctions de réponse, pour des seuils de 95 % et respectivement 90 %, mais pour des raisons de lisibilité des graphiques, ils ne seront pas représentés dans cette annexe. Toutefois, on précise, sur chaque graphique, quelles sont les réponses qui apparaissent significatives pour les seuils de confiance considérés.

Les sources d’hétérogénéité mises en évidence par cette analyse sont présentées ci-dessous.

4.1Transmission asymétrique des chocs au niveau national

Les effets qualitatifs trouvés pour les différents chocs au niveau global de l’union sont généralement retrouvés dans l’analyse par pays, avec un degré plus ou moins important de significativité.

En analysant de plus près un choc d’offre, on constate que si l’effet positif sur le produit national est significatif dans tous les pays de la zone, avec un niveau de précision de 95 %, il n'en est pas de même pour les variables budgétaires et monétaires. Ainsi, un choc d’offre exerce un effet significatif (au seuil de 90 %) sur la variable solde budgétaire/PIB uniquement dans 9 pays membres sur 16, et l’effet n’est pas toujours homogène. En Allemagne, par exemple, l’effet immédiat du choc est de baisse du ratio budgétaire, contrairement à la hausse constatée pour les autres pays de l’union. De plus, dans la dynamique du ratio budgétaire de l’Allemagne, c’est surtout cette baisse initiale qui apparaît significative au seuil de 90 %, plutôt que les réactions ultérieures à la hausse. Ce type d’ajustement, qui peut être l’image d’une réaction procyclique des gouvernements nationaux, apparaît aussi dans d’autres pays comme l’Autriche, la Grèce, l’Italie, la Slovaquie, ou encore le Portugal (pour lequel la baisse du ratio budgétaire serait très persistante) sans être pour autant significatif au seuil considéré. Quant à l’effet du choc d’offre sur le taux d’intérêt, il est plutôt significatif et positif dans la plupart des pays de la zone (dans 10 pays sur 16). Il y a pourtant quelques exceptions comme l’Autriche, où l’on constate une baisse initiale du taux d’intérêt avant de passer à des valeurs positives, ou la Grèce, où le choc est suivi par une baisse significative et persistante de la variable monétaire. Une évolution similaire à la Grèce apparaît aussi pour l’Espagne, sans qu’elle soit significative au seuil de 90 %. Une politique monétaire commune stabilisatrice au niveau global serait donc incapable de répondre correctement aux besoins de stabilisation de ces pays.

Concernant un choc de demande, la réaction des variables nationales est généralement non significative, sauf pour le niveau des prix, dont la hausse est confirmée par la construction des intervalles de confiance, pour chacun des pays. Des différences semblent apparaître du côté des réactions des autorités nationales, avec des déficits qui ont tendance à se creuser comme réaction immédiate au choc, en Autriche ou en Irlande, contribuant à stimuler l’activité réelle. Des réactions plus restrictives, orientées vers l’élimination de l’excès de demande apparaissent en France, Luxembourg, Pays-Bas ou Slovénie, et sont statistiquement significatives. L’impact sur le taux d’intérêt commun est partout non significatif et ce constat peut être lié au fait que la gestion des chocs domestiques de demande est laissée à la charge des gouvernements nationaux. L’intervention des gouvernements nationaux face au choc peut aussi être remarquée en analysant les évolutions oscillatoires coordonnées du PIB réel et de la variable budgétaire, dans un grand nombre de pays de l’Union (voir les graphiques de l’annexe 3).

4.2 Asymétries dans la conduite et dans la transmission des politiques budgétaires nationales

Les effets au niveau national de la politique budgétaire sont eux aussi asymétriques, la significativité de ces effets dans certains pays comme la Finlande, la Grèce, l’Irlande, le Luxembourg ou le Portugal, en est la preuve. Utilisant le classement proposé par Schalck (2008), on distingue : des pays où les interventions budgétaires induiraient des effets keynésiens sur l’activité (Belgique, France, Allemagne, Finlande, Italie, Pays-Bas ou Portugal), des pays où les effets sont anti-keynésiens (Autriche, Espagne, Grèce, Slovaquie ou Slovénie) et, respectivement, des pays où l’activité répond au choc d’une manière oscillatoire, les effets se renversant rapidement d’une période à l’autre (Chypre, Malte, Luxembourg ou Irlande). En termes de conduite de la politique budgétaire par les autorités nationales, en relation avec la politique monétaire commune, les comportements sont aussi différents. Par exemple, face à un même choc de politique monétaire, les réactions de la variable budgétaire ont tendance à diverger au niveau national, avec une réaction initiale soit à la hausse du ratio budgétaire dans des pays comme l’Espagne, la Finlande, la Grèce, Malte, la Belgique, les Pays-Bas ou la Slovénie, soit à la baisse – pour la France, l’Irlande, l’Italie, le Portugal, l’Allemagne, l’Autriche, Chypre ou la Slovaquie. La non-significativité des réponses cumulées obtenues, pour un seuil de 90 %, ne nous permet malheureusement pas de fournir des informations précises sur l’ampleur de ces asymétries, mais la même idée apparaît en analysant l’interaction entre politique monétaire commune et politiques budgétaires nationales par la réaction du taux d’intérêt commun aux chocs budgétaires domestiques. Cela révèle une complémentarité stratégique entre politiques dans la plupart des pays (compatible avec le comportement trouvé au niveau global de la zone), mais l’ampleur de cette réaction est différente d’un pays à l’autre, comme on peut le constater dans la troisième colonne des graphiques présentés dans l’annexe 3. Des évolutions significatives apparaissent dans ce sens pour l’Allemagne ou le Portugal, pour un seuil de 90 %, et dans la plupart des cas, la significativité apparaît si l’on baisse le seuil à 75 %, par exemple. Pourtant, des exceptions existent, telles que la Belgique, l’Espagne, la Slovaquie et la Slovénie, où les politiques semblent souvent substituables, les réactions étant significatives, ou encore Malte, où aucune interaction n’est évidente entre politique monétaire et budgétaire. Une explication de ces divergences peut venir du raisonnement suivant : en qualité de leader du jeu stratégique, ayant un objectif de bien-être global de l’union, au moment du choix du taux d’intérêt, la banque centrale anticipe une réaction moyenne en matière de politique budgétaire dans la zone. Mais, puisque, en réalité, les comportements des gouvernements nationaux s’écartent du comportement moyen, des biais apparaissent au niveau national, dans la relation entre les différentes politiques macroéconomiques.

4.3 Asymétries dans la transmission de la politique monétaire commune

Les asymétries dues à un choc de politique monétaire commune sur l’activité apparaissent à deux niveaux distincts : au niveau de l’ampleur et du signe des effets engendrés sur les variables nationales et au niveau du temps demandé par la transmission de ce choc dans les différents pays. Ainsi, un choc commun positif, d’écart type unitaire, détermine des variations significatives du revenu national allant de +0,04 % en Autriche à –0,2 % en Allemagne, Pays-Bas, Chypre, Slovaquie ou encore –0,3 % au Portugal. Des valeurs intermédiaires apparaissent pour d’autres pays de la zone, mais on ne les interprète pas, car les réponses aux chocs n’apparaissent pas significatives au seuil de 90 %. En termes de persistance du choc dans l’union, on travaille toujours sur les réponses statistiquement significatives et l’on constate que la durée de l’effet du choc dans les pays membres varie de 5 périodes en Finlande, Chypre ou Portugal à 7 périodes en Allemagne et jusqu’à 10 périodes en Italie ou Autriche.

Toutes les asymétries mises en évidence par cette analyse sont des signes d’une zone euro toujours hétérogène qui rassemble des pays structurellement différents, d’où la transmission asymétrique des chocs spécifiques et des chocs communs au niveau national.

Conclusion

Partant du principe que la conduite des politiques macroéconomiques dans la zone euro doit être en accord avec les particularités structurelles de cette région, le présent travail propose une analyse empirique de la transmission des chocs en utilisant des données récentes, collectées après la construction de l’UEM. Avant de passer à l’analyse proprement dite de la transmission des chocs, en utilisant une approche VAR structurel avec restrictions de long terme, la première partie de l’étude est dédiée à une description des données. Dans l’analyse descriptive, une attention particulière a été accordée aux corrélations croisées entre les évolutions cycliques de différentes variables (croissance économique, inflation, instruments de politique monétaire ou budgétaire), afin de distinguer a priori le comportement des autorités dans les diverses phases des cycles économiques. Les principaux résultats qui sortent de cette étude sont résumés ci-après.

Depuis 2000, la politique monétaire de la zone euro a joué un rôle important, aussi bien en termes de stabilisation de l’inflation que de stabilisation de l’activité réelle, ayant un comportement contracyclique clairement défini tout au long de la période étudiée. Bien qu’au niveau agrégé la politique budgétaire semble aussi avoir soutenu la stabilisation de l’activité réelle (surtout après 2003), des divergences importantes apparaissent au niveau national en ce qui concerne le comportement des gouvernements nationaux, mettant en cause l’efficacité de la gestion budgétaire dans l’Union économique et monétaire (UEM). L’étude de la transmission des chocs à l’intérieur de la zone confirme l’idée d’un jeu stratégique, au niveau agrégé, entre la Banque centrale européenne et les gouvernements, dans lequel la Banque centrale européenne serait le leader du jeu. Par ailleurs, elle confirme aussi la présence de deux sources d’hétérogénéité dans la zone : une hétérogénéité structurelle, traduite par une transmission asymétrique des chocs au niveau national, et une hétérogénéité politique traduite par des asymétries dans la conduite des politiques budgétaires nationales. La présence de ces hétérogénéités demande une attention particulière dans la définition et la coordination des politiques économiques, coordination qui n’est pas facile à réaliser dans le contexte d’autonomie budgétaire des pays membres, malgré les conditions imposées par le Pacte de stabilité et de croissance.

Si ce travail utilise une analyse basique concernant la transmission des politiques monétaire et budgétaire dans la zone euro, des pistes restent ouvertes dans plusieurs directions. On pense particulièrement à une considération plus précise, dans l’analyse, des indicateurs sur la dette publique et à l’extension de cette analyse vers le cadre plus général d’une union monétaire ouverte, avec la prise en compte des données sur le taux de change réel de la monnaie commune. La considération d’autres méthodes de détermination des évolutions cycliques dans l’étude des corrélations croisées, basées sur l’analyse spectrale (King et Watson, 1996), constitue également une extension à envisager. Une autre direction de recherche serait le passage d’une modélisation SVAR écrite séparément pour chaque pays de l’Union à une modélisation SVAR en panel, nous permettant de prendre en compte les interdépendances entre les différents pays membres de la zone. Enfin, une autre direction pourrait concerner la modification de la méthode utilisée pour l’identification des chocs structurels dans l’approche SVAR, par des méthodes plus sophistiquées comme celles proposées récemment par Mountford et Uhlig (2005) ou Pagan et Pesaran (2008), par exemple.

Parties annexes

Annexes

Annexe 1

Tableau 1

Corrélation croisée entre cycle réel et cycle budgétaire dans la zone euro

Tableau 2

Calcul des séries de données utilisées dans l’analyse

Note : solde bugétaire / PIB et y = log(PIB)

Annexe 2

Analyse de l’efficacité dans la conduite des politiques budgétaires nationales

Allemagne

Autriche

Belgique

Chypre

Note : Le creux apparu du côté du ratio solde budgétaire/PIB dans le cas de l’Autriche à la fin de l’année 2004 s’explique par la mise en place d’une reforme fiscale consistant au passage à un impôt sur le revenu des particuliers (IRPP) calculé sur quatre tranches de revenu, concomitant à une hausse du seuil d’exemption. En même temps, l’impôt sur les sociétés est passé de 34 % à 25 %. La baisse des recettes fiscales a eu pour conséquence une baisse des dépenses publiques, avec un certain coût du côté de l’activité économique. En Belgique, le creux apparu en 2005 a aussi une justification nationale, venant principalement d’une baisse substantielle des ventes d’immeubles publiques à cette époque. En Allemagne, le pic enregistré en 2000 du coté du solde budgétaire est une conséquence de la reprise de l’activité économique; c’est d’ailleurs la seule année de solde budgétaire positif depuis 1999.

Espagne

Finlande

France

Grèce

Irlande

Italie

Luxembourg

Malte

Pays-Bas

Portugal

Note : Les trois pics consécutifs qui apparaissent sur le graphique du Portugal au quatrième trimestre des années 2002, 2003 et 2004 sont liés à la politique stricte menée par le premier ministre de l’époque (José Manuel Barroso) pour juguler les déficits excessifs de ce pays. Cette politique était principalement orientée vers une hausse des impôts, dont l’effet maximal apparaît généralement au dernier trimestre de l’année.

Annexe 3

Réponses aux chocs des principales variables des pays membres de la zone

Allemagne

Autriche

Belgique

Chypre

Espagne

Finlande

France

Grèce

Irlande

Italie

Luxembourg

Malte

Pays-Bas

Portugal

Slovaquie

Slovénie

Note : * réaction au choc significative à 90 %; ** réaction au choc significative à 95 %

Notes

-

[1]

Voir, par exemple, Lane (2006), Jondeau et Sahuc (2008) ou Mathieu et Sterdiniak (2007).

-

[2]

Cette méthode est particulièrement adaptée à ce type d’exercice, car elle permet d’isoler la réponse des principales variables macroéconomiques à des chocs structurels et à des innovations de politique économique, et d’analyser la transmission de ces chocs dans le temps.

-

[3]

Cela ne signifie pas que l’asymétrie des chocs d’offre et de demande joue un rôle moins important dans la zone euro, mais que la méthodologie utilisée ne permet pas de discuter ce type d’hétérogénéité. Sa présence est largement confirmée par d’autres études de la littérature (Jondeau et Sahuc, 2008, par exemple).

-

[4]

Ce taux d’intérêt de court terme est fortement influencé par les taux directeurs de la Banque centrale européenne, pouvant être utilisé comme un indicateur de politique monétaire dans la zone euro.

-

[5]

Les dépenses et les recettes publiques n’étant pas directement disponibles en valeurs désaisonnalisées, on a procédé à une desaisonalisation par la méthode CensusX11 implantée sous Eviews.

-

[6]

Malgré les critiques adressées à cette méthode de décomposition dans la littérature récente (Mise, Kim et Newbold, 2005 ou Guay et St-Amant, 2005, par exemple), elle est défendue par Gerlach et Yiu (2004), Zarnowitz et Ozyildirim (2006), Li et Kwok, (2009) ou Harvey et Delle Monache (2009) et reste la méthode la plus usuelle dans l’analyse des cycles, notamment lorsque l’on s’intéresse aux corrélations cycliques entre différentes variables économiques (voir, entre autres, Mastromarco et Woitek, 2007; Parhizgari et Pavlova, 2007; Srinivasan, Jain et Ramachandran, 2009; Tan et Mathews, 2010; Laurenceson et Rodgers, 2010; Carmignani, 2010).

-

[7]

On calcule les coefficients de corrélation du cycle de la variable de politique économique avec les valeurs courantes, retardées et futures du cycle du PIB et on regarde plus particulièrement le cas ou le coefficient de corrélation est le plus élevé (voir aussi Ertz, 2001).

-

[8]

Les variations du taux d’inflation autour de la tendance sont moins importantes dans ce cas, car elles ne représentent que des évolutions trimestrielles qui se résorbent durant l’année, le taux d’inflation annuel étant à chaque fois proche de l’objectif de la Banque centrale européenne.

-

[9]

Il s’agit d’un solde budgétaire total, calculé comme différence entre recettes et dépenses totales de chaque pays, y inclus les charges d’intérêts sur la dette, conforme à la définition utilisée dans le PSC.

-

[10]

En Espagne, la valeur élevée du coefficient de corrélation est due plutôt à des évolutions de faible ampleur, presque symétriques, mais de signe contraire du solde budgétaire d’une période à l’autre. Elles s’annulent réciproquement avant 2004, sans avoir une influence importante sur le coefficient de corrélation, dont la volatilité augmente considérablement après 2005.

-

[11]

Creel et Sterdyniak (1995) discutent en détail l’importance de l’analyse du solde budgétaire primaire (corrigé de la partie purement nominale des charges d’intérêts), pour une analyse plus pertinente du rôle joué par la politique budgétaire dans l’économie.

-

[12]

Cette remarque serait aussi valable pour d’autres pays fortement endettés de la zone euro, comme la Belgique ou l’Italie, par exemple.

-

[13]

Pour Chypre ou la Slovénie, les coefficients de corrélation étant assez forts, le comportement budgétaire contracyclique apparaît aussi sur les graphiques, à l’exception d’une période où cette tendance est moins claire. Cette période encadre bien le moment du passage à la monnaie unique dans ces pays, quand le respect des critères de convergences était essentiel et passait avant l’objectif de croissance.

-

[14]

D’ailleurs, après la crise économique récente, les déficits budgétaires se sont fortement creusés dans les pays européens et le retour des ratios déficit budgétaire/PIB à des niveaux compatibles avec le PSC est difficilement concevable dans un avenir proche.

-

[15]

Voir Lütkepohl et Krätzig (2004), pour plus de détails concernant cette technique.

-

[16]

À remarquer, par exemple, la dynamique de l'inflation sur les quatre premiers trimestres, dans le graphique 3 (IRF - prix), suite au choc monétaire.

-

[17]

Des estimations ont été également réalisées sur l’ensemble de la zone utilisant un VAR structurel à cinq variables {dy, dr, dg, di, dp}, pour distinguer clairement l’effet d’une action des gouvernements sur les dépenses ou sur les recettes publiques. Les 10 restrictions utilisées correspondent, dans ce cas, à celles de Van Aarle, Garretsen et Gobbin (2003) et on retrouve l’intuition selon laquelle une hausse des dépenses publiques entraîne une hausse de la demande et de l’activité économique tandis qu’une hausse de la fiscalité a un effet négatif sur le produit.

Bibliographie

- Afonso, A. et R.M. Sousa (2009), « The Macroeconomic Effects of Fiscal Policy », ECB Working Paper, no 991.

- Angeloni, I., A. Kashyap et B. Mojon (2003), Monetary Policy Transmission in the Euro Area, Cambridge University Press.

- Barran, F., V. Coudert et B. Mojon (1996), « The Transmission of Monetary Policy in the European Countries », CEPII, Working Paper, no 96-03.

- Blanchard, O. et D. Quah (1989), « The Dynamic Effects of Aggregate Demand and Supply Disturbances », The American Economic Review, 79 : 655-673.

- Blot, C. (2002), « Politiques macroéconomiques et taux de change : fondements théoriques et éléments d’appréciation empirique des fluctuations de l’euro », Thèse de Doctorat, Université d’Orléans.

- Bruneau, C. et O. De Bandt (2003), « Monetary and Fiscal Policy in the Transition to EMU: What do SVAR Model Tell us? », Economic Modelling, 20 : 959-985.

- Canova, F. et E. Pappa (2007), « Price Differentials in Monetary Unions: The Role of Fiscal Shocks », The Economic Journal, 117 : 713-737.

- Carmignani, F. (2010), « Cyclical Fiscal Policy in Africa », Journal of Policy Modeling, 32 : 254-267.

- Ciccarelli, M. et A. Rebucci (2006), « Has the Transmission Mechanism of European Monetary Policy Changed in the Run-up to EMU? », European Economic Review, 50 : 737-776.

- Creel, J. et H. Sterdyniak (1995), « Les déficits publics en Europe : causes, conséquences ou remèdes à la crise », Revue de l’OFCE, 54 : 57-100.

- Dalsgaard, T., et A. de Serres, (2000), « Estimating Prudent Budgetary Margins for EU Countries: A Simulated SVAR Model Approach », OECD Economic Studies, 30(1) : 115-147.

- De Serres, A. et A. Guay (1995), « Selection of the Truncation Lag in Structural VARs (or VECMs) with Long-Run Restrictions », Bank of Canada Working Paper 1995-09.

- Ehrmann, M. (2000), « Comparing Monetary Policy Transmission across European Countries », Review of World Economics, 136(1) : 58-83.

- Ertz, G. (2001), « La contribution du courant des cycles réels à la théorie du cycle économique », Reflets et Perspectives , XL, 2002/1-2 : 215-227.

- Eyquem, A. (2007), « Asymétries, ajustements conjoncturels et persistance d’hétérogénéités conjoncturelles au sein de l’Union économique et monétaire », Thèse de Doctorat, Université de Rennes 1.

- Garcia, S. et A. Verdelhan (2001), « Le policy-mix de la zone euro. Une évaluation de l’impact des chocs monétaires et budgétaires », La Documentation Française, Economie et Prévision, 148 : 23-40.

- Gali, J. (1992), « How Well does the IS-LM Model Fit Postwar US Data », Quaterly Journal of Economics, mai : 709-738.

- Gerlach, S. et M. S. Yiu (2004), « Estimating Output Gaps in Asia: A Cross-country Study », Journal of the Japanese and International Economies, 18 (avril) : 115-136.

- Gerlach, S. et F. Smets (1995), « The Monetary Transmission Mechanism: Evidence from the G7 Countries », B.I.R Discussion Paper, no 26.

- Guay, A. et P. St-Amant (2005), « Do Hodrick-Prescott and Baxter-King Filters Provides a Good Approximation of Business Cycles? », Annales d’Economie et de Statistique, 77 : 133-155.

- Hall, P. (1992), The Bootstrap and Edgeworth Expansion, New York: Springer.

- Harvey, A.C. et D. Delle Monache (2009), « Computing the Mean Square Error of Unobserved Components Extraced by Misspecified Time Series Models », Journal of Economics Dynamics & Control, 33 : 283-295.

- Hodrick, R. et E.C. Prescott (1997), « Postwar U.S. Business Cycles: An Empirical Investigation », Journal of Money, Credit, and Banking, 29(1) : 1-16.

- Jacobs, J.P.A.M. et K.F. Wallis (2007), « Cointegration, Long-run Structural Modelling and Weak Exogeneity: Two Models of the UK Economy », CAMA Working Paper, no 12-2007.

- Jamet, J-F. (2007), « La politique monétaire de la zone euro et la Banque centrale européenne », Fondation Robert Schuman, Questions d’Europe, no 51.

- Jondeau, E. et J. G. Sahuc (2008), « Testing Heterogeneity within the Euro Area », Economics Letters, 99 : 192-196.

- Kilian, L. (1998), « Small-Sample Confidence Intervals for Impulse Response Functions », The Review of Economics and Statistics, 80(2) : 218-230.

- King, R.G. et M.W. Watson (1996), « Money, Prices, Interest Rates and the Business Cycle », The Review of Economics and Statistics, 78 (1) : 35-53.

- Laurenceson, J. et D. Rodgers (2010), « China’s Macroeconomic Volatility – How Important is the Business Cycle? », China Economic Review, 21 : 324-333.

- Li, K. W. et M. L. Kwok (2009), « Output Volatility of Five Crisis-affected East Asia Economie », Japan and The World Economies, 21 (avril) : 172-182.

- Mastromarco, C. et U. Woitek (2007), « Regional Business Cycles in Italy », Computational Statistics et Data Analysis, 52 : 907-918.

- Mathieu, C. et H. Sterdyniak (2007), « Comment expliquer les disparités économiques dans l’UEM? », Revue de l’OFCE, 102 : 315-352.

- Mise, E., T-H. Kim et P. Newbold (2005), « On Suboptimality of the Hodrick-Prescott Filter at Time Series Endpoints », Journal of Macroeconomics, 27 : 53-67.

- Monticelli, C. et O. Tristani (1999), « What Does the Single Monetary Policy Do? A SVAR Benchmark for the European Central Bank », European Central Bank, Working Paper Series, no 2.

- Mountford, A. et H.F.H.V.S. Uhlig (2005), « What are the Effects of Fiscal Policy Shocks », Discussion Paper 2005-039, SFB 649, Humboldt-Universitat, Berlin.

- Pagan, A.R. et M.H. Pesaran (2008), « Econometric Analysis of Structural Systems with Permanent and Transitory Shocks and Exogenous Variables », Journal of Economic Dynamics and Control, 32(10) : 3376-3395.

- Parhizgari, A.M. et I. Pavlova (2007), « Post-euro EU and US Interest Rates and Foreign Exchanges Rates: Are They in Harmony of in Disarray? », The Quarterly Review of Economics and Finance, 47 : 616-636.

- Ravn, M., et H.F.H.V.S. Uhlig (2002), « On Adjusting the HP-filter for the Frequency of Observations », Review of Economics and Statistics, 84(2) : 371-376.

- Schalck, C. (2008), « Effects of Fiscal Policies in Four European Countries: A Non-linear Structural VAR Approach », Economics Bulletin, 5 (22) : 1-7.

- Schwarz, G. (1978), « Estimating the Dimension of a Model », Annals of Statistics, 6 : 461-464.

- Sims, C. (1992), « Interpreting the Macroeconomics Time Series Facts », European Economic Review, 36 : 975-1011.

- Srinivasan, N., S. Jain et M. Ramachandran (2009), « Monetary Policy and the Behaviour of Inflation in India: Is There a Need for Institutional Reform? », Journal of Asian Economics, 20 : 13-24.

- Tan, H. et J. A. Mathews (2010), « Identification and Analysis of Industry Cycles », Journal of Business Research, 63 : 454-462.

- Tsoukalas, D. (2008), « Comparing Monetary And Fiscal Policy Transmission Across The Americas And The Emu-Area », 2008 IABR & TLC Conference Proceedings, San Juan, Puerto Rico, USA.

- Van Aarle, B., H. Garretsen et N. Gobbin (2003), « Monetary and Fiscal Policy Transmission in the Euro-Area: Evidence from a Structural VAR Analysis », Journal of Economics and Business, 55 : 609-638.

- Wehinger, G. (2000), « Causes of Inflation in Europe, the United States and Japan: Some Lessons for Maintaining Price Stability in the EMU from a Structural VAR Approach », Empirica, 27 : 83-107.

- Zarnowitz, V. et A. Ozyildirim (2006), « Time Series Decomposition and Measurement of Business Cycles, Trends and Growth Cycles », Journal of Monetary Economics, 53 : 1717-1739.

Liste des figures

Graphique 1

Cycles réels, taux d'intérêt et inflation dans la zone euro

Graphique 2

Cycles réels et ratio solde budgétaire/PIB

Graphique 3

Réponses aux chocs des principales variables de la zone euro

Graphique 3 (suite)

Note : Les intervalles de confiances sont obtenus par double bootstrap, suivant la méthodologie proposée par Hall (1992) « Studentized Hall Confidence Intervals » avec les particularités (B=2000, h=10; St error: B=300), expliquées au dernier paragraphe de la page 14.

Allemagne

Autriche

Belgique

Chypre

Note : Le creux apparu du côté du ratio solde budgétaire/PIB dans le cas de l’Autriche à la fin de l’année 2004 s’explique par la mise en place d’une reforme fiscale consistant au passage à un impôt sur le revenu des particuliers (IRPP) calculé sur quatre tranches de revenu, concomitant à une hausse du seuil d’exemption. En même temps, l’impôt sur les sociétés est passé de 34 % à 25 %. La baisse des recettes fiscales a eu pour conséquence une baisse des dépenses publiques, avec un certain coût du côté de l’activité économique. En Belgique, le creux apparu en 2005 a aussi une justification nationale, venant principalement d’une baisse substantielle des ventes d’immeubles publiques à cette époque. En Allemagne, le pic enregistré en 2000 du coté du solde budgétaire est une conséquence de la reprise de l’activité économique; c’est d’ailleurs la seule année de solde budgétaire positif depuis 1999.

Espagne

Finlande

France

Grèce

Irlande

Italie

Luxembourg

Malte

Pays-Bas

Portugal

Note : Les trois pics consécutifs qui apparaissent sur le graphique du Portugal au quatrième trimestre des années 2002, 2003 et 2004 sont liés à la politique stricte menée par le premier ministre de l’époque (José Manuel Barroso) pour juguler les déficits excessifs de ce pays. Cette politique était principalement orientée vers une hausse des impôts, dont l’effet maximal apparaît généralement au dernier trimestre de l’année.

Liste des tableaux

Tableau 1

Corrélation entre le cycle du solde bugétaire/PIB et le cycle réel

Tableau 1

Corrélation croisée entre cycle réel et cycle budgétaire dans la zone euro

Tableau 2

Calcul des séries de données utilisées dans l’analyse

Note : solde bugétaire / PIB et y = log(PIB)