Résumés

Résumé

L’analyse des mésalignements des taux de change, sur/sous-évaluations des monnaies, reste au coeur des débats de la finance internationale. Or, ces mésalignements ne peuvent être définis et mesurés qu’en référence à un taux de change d’équilibre. On considère que le modèle pertinent doit répondre à certaines exigences, qui relèvent à la fois du contenu théorique et du caractère opérationnel. Au niveau théorique ce modèle devra s’attacher d’une part à expliquer la dynamique des taux de change réels, en distinguant notamment les équilibres de moyen et long terme; d’autre part à rendre compte de l’interaction taux de change-dette externe. On montre que les modèles standard de la littérature que sont la PPA, le modèle FEER et le modèle BEER, ne répondent que partiellement à ces exigences, et qu’a contrario, le NATREX constitue à ce jour l’approche la plus élaborée. On procède à une application empirique au cas du dollar canadien à partir des trois modèles de référence, le FEER, le BEER et le NATREX, sur la période débutant au 1er trimestre de 1970 et se terminant au 3e trimestre de 2008. On en déduit les valeurs correspondantes pour le taux de change nominal d’équilibre du dollar canadien contre dollar américain. On conclut que le NATREX constitue un guide utile pour les autorités monétaires, comme pour les opérateurs privés.

Abstract

The exchange rate misalignments, i.e. the over/under evaluation of currencies, remain at the heart of discussions of international finance. To define and to measure these misalignments, it’s necessary to refer to an equilibrium exchange rate. We consider that the relevant model must meet certain requirements, which relate to both the theoretical and operational content. On the theoretical level, the model must: firstly explain the dynamics of real exchange rates, distinguishing in particular the medium and long run equilibrium, and secondly take into account the interaction between the exchange rate and the external debt. We show that standard models of literature, the PPP, FEER and BEER, only partially meet these requirements, whereas the NATREX today represents the most sophisticated approach. We conduct an empirical application to the case of the Canadian dollar from the three reference models, the FEER, the BEER and the NATREX over the period 1970Q1-2008Q3. We deduce the corresponding value for the nominal exchange rate equilibrium in the Canadian dollar against the U.S. dollar. We conclude that NATREX is a useful guide for the monetary authorities and the private operators.

Corps de l’article

Introduction

Il est aujourd’hui bien établi que les mésalignements ou sur/sous-évaluations des taux de change, c’est-à-dire les écarts entre le taux de change courant et sa valeur d’équilibre de moyen/long terme, ont des effets perturbateurs à la fois sur les équilibres internes (transferts de ressources entre secteurs, variations des investissements …) et sur les équilibres externes (ajustements des flux commerciaux et des investissements directs étrangers…). Si l’on se fixe comme objectif d’analyser ces effets, il est nécessaire de définir la valeur d’équilibre du taux de change. En d’autres termes, il convient de préciser quels sont les déterminants fondamentaux de ce taux.

L’étude du comportement des taux de change a connu un renouveau important à partir des années soixante-dix, suite à l’abandon du système de Bretton Woods. Ces travaux se sont poursuivis les décennies suivantes et le champ de recherche a évolué pour passer d’une étude des taux de change nominaux à une analyse des taux de change réels. Pour illustrer le débat sur les taux de change d’équilibre, on peut partir de la définition du taux de change réel. Soit N le taux de change nominal, P le niveau des prix domestiques et P* le niveau des prix étrangers. Une augmentation de N est une appréciation du taux nominal. Le taux de change réel R peut être défini comme

Ce débat théorique a pu se ramener à la modélisation du taux de change nominal d’équilibre versus la modélisation du taux de change réel d’équilibre, ce qui revient à poser la question de la causalité entre le taux de change nominal et le taux réel.

Les travaux des années soixante-dix et quatre-vingt ont surtout été axés sur la recherche des déterminants des taux de change nominaux. Ils se sont développés autour de deux axes. D’un côté, on s’est intéressé au comportement de long terme des taux de change en s’appuyant sur la théorie de la parité des pouvoirs d’achat (PPA) qui postule qu’à long terme le taux nominal N doit converger vers un taux d’équilibre donné par le prix relatif P*/ P (ou le rapport des pouvoirs d’achat 1/P et 1/P*)[1], ce qui revient à dire que le taux de change réel est stationnaire. De l’autre, on a cherché à modéliser les comportements de courte période des taux de change. Partant de modèles monétaires très simples stipulant l’intégration financière (parité des taux d’intérêt non couverte) et parfois réelle (PPA), on est passé progressivement à des modèles de portefeuille plus généraux (substituabilité imparfaite des titres), pour déboucher sur des modèles dynamiques encore plus sophistiqués qui prennent en compte des processus d’optimisation intertemporelle des agents.

La PPA n’a résisté, ni aux critiques concernant ses fondements théoriques[2], ni aux recherches empiriques qui ont conduit à admettre très largement l’hypothèse de non-stationnarité des taux de change réels[3]. Quant aux modèles théoriques explicatifs des taux de change à court terme, s’ils ont eu pour mérite de mettre l’accent sur l’influence des mouvements de capitaux spéculatifs, et par voie de conséquence sur le rôle des anticipations, dans les fluctuations de court terme des taux de change, ils ont relativement mal passé l’épreuve empirique. Notamment, quelques travaux célèbres, comme ceux de Meese et Rogoff (1983), ont montré qu’une simple marche aléatoire pouvait mieux prévoir les évolutions des taux de change que ces modèles beaucoup plus riches. Pour reprendre les termes de MacDonald et Marsh (1997) : « The Meese and Rogoff finding….has generated considerable pessimism about the usefulness of macroeconomic variables in explaining exchange rates »[4]. Ces résultats ont conforté le développement des modèles de bulle rationnelle, puis plus récemment de microstructure. Mais au bout du compte, ces modèles s’avèreront de peu d’utilité pour étudier les mésalignements d’une monnaie.

Face à ce que l’on pourrait qualifier d’une course à l’armement statistique, d’autres auteurs sont revenus à l’approche théorique. À l’inverse de ce que postule la PPA, les approches récentes considèrent que la variable pertinente est le taux de change réel d’équilibre, non constant et déterminé par un ensemble de fondamentaux. Le taux nominal d’équilibre se déduira de ce taux réel et non l’inverse. Ainsi, plusieurs tentatives de modélisation de la dynamique des taux de change réel d’équilibre de moyen et long terme ont vu le jour. On peut les classer en trois familles : le modèle FEER (Fundamental Equilibrium Exchange Rate) de Williamson; le modèle BEER (Behavioural Equilibrium Exchange Rate) de MacDonald et le modèle NATREX (NATural Real EXchange rate) de Stein. Ces modèles ont pour objectif de déterminer le taux de change réel effectif compatible avec un équilibre macroéconomique interne et externe. Ils se situent dans la continuité des travaux de Nurkse (1945), Artus (1977) et des différentes études menées par le FMI durant les années soixante-dix. Parmi ces approches, celle du NATREX développée par J.L. Stein nous semble la plus intéressante. D’une part, le NATREX propose une analyse rigoureuse des mécanismes d’équilibre de moyen et long terme, ainsi que de la dynamique du NATREX de moyen terme vers le NATREX de long terme. D’autre part, le NATREX s’inscrit dans une perspective plus large que les autres modélisations en offrant une explication des crises financières. La contribution de J.L. Stein à ce corpus théorique paraît d’autant plus importante que les modèles traditionnels souffrent de carences notoires.

Plusieurs revues de la littérature ont déjà présenté les approches alternatives des modèles de taux de change réels d’équilibre (Cf. en particulier MacDonald, 2000, Driver et Westaway, 2003). Le présent travail se distingue sur deux points : en premier lieu, contrairement à ce qui a été fait jusque-là on insistera au niveau théorique sur l’apport du modèle NATREX; en second lieu, on proposera une application empirique au dollar canadien à partir des trois modèles de référence, le FEER, le BEER et le NATREX, ce qui conduira à estimer au total huit modèles de taux de change réel d’équilibre. On en déduira les valeurs correspondantes pour le taux de change nominal d’équilibre du dollar canadien en fonction du dollar américain. Pour cela, on rappellera dans la première section les principes qui fondent les modèles de taux de change réel d’équilibre. On reviendra dans la deuxième section sur les modèles BEER et FEER. Le modèle NATREX sera exposé dans la troisième section. Une application empirique au taux de change du dollar canadien sera présentée dans la quatrième section. Elle portera sur la période allant du 1er trimestre de 1970 jusqu’au 3e trimestre de 2008. La dernière section conclura ce travail.

1. Modéliser le taux de change réel effectif d’équilibre

Le taux de change réel d’équilibre n’est pas constant mais varie dans le temps. Ce taux est une variable non stationnaire qui évolue en fonction de ses fondamentaux non stationnaires. Ainsi il va s’ajuster de manière à ce que se réalise l’équilibre macroéconomique, interne et externe.

1.1 Le concept de taux d’équilibre

Qu’entend-on par taux de change réel d’équilibre? Il y a deux manières de répondre à cette interrogation.

Le taux de change réel d’équilibre peut tout d’abord être défini comme le taux qui permettrait à l’économie d’être simultanément dans des positions d’équilibre interne (niveau d’emploi, évolution des prix, …) et externe (objectif de balance courante, …) souhaitées/désirées. Dans cette perspective, ce taux d’équilibre à caractère normatif peut être, soit celui qui devrait prévaloir pour que les équilibres désirés soient atteints dans le futur, soit celui qui aurait dû prévaloir dans le passé, pour que ces mêmes objectifs d’équilibre fussent remplis. En d’autres termes, ce taux d’équilibre peut être analysé sur une base ex ante et en statique comparative ou sur une base ex post et en dynamique. Le modèle FEER s’inscrit dans cette perspective.

Alternativement, le taux de change réel d’équilibre peut être défini sur une base positive comme un taux de change qui s’impose sur le moyen et long terme. C’est en quelque sorte un taux tendanciel qui va évoluer en fonctions de déterminants, c’est-à-dire de variables dites fondamentales. Les modèles BEER et NATREX relèvent de cette logique.

1.2 La non-stationnarité des taux de change réels

Selon la théorie de la PPA, le taux de change d’équilibre de long terme doit être tel qu’une unité monétaire doit avoir le même pouvoir d’achat dans le pays domestique et dans le pays étranger. En d’autres termes, le taux de change réel d’équilibre de PPA sera donc égal à l’unité ou à une constante si certaines entraves au commerce subsistent. Les travaux sur la PPA réalisées dans la période d’après- guerre ont montré que cette hypothèse était plutôt mal vérifiée et que la plupart des taux de change réels évoluaient suivant une tendance significative. La coexistence de deux secteurs, l’un exposé à la concurrence internationale (biens échangés), l’autre protégé (biens non échangés) a fondé l’hypothèse du biais de productivité de Balassa (1964) et Samuelson (1964). En effet, si dans une économie les écarts de productivité entre les secteurs des biens échangés et non échangés sont plus importants que dans l’autre économie, alors les prix relatifs des biens échangés et non échangés divergeront, ce qui conduira le taux de change à dévier du taux PPA[5]. Ces écarts de productivités seront d’autant plus importants que les écarts de niveaux de revenus des pays seront notables[6].

Cette explication de tendances dans les taux de change réels a dominé la littérature depuis les années soixante et a été remise à l’ordre du jour dans de nombreux travaux empiriques qui ont concerné notamment les pays d’Europe centrale et orientale, nouveaux acteurs de l’économie internationale à partir du début des années quatre-vingt-dix (Cf. par exemple Coudert, 2004). En effet, un pays qui s’ouvre à la concurrence internationale, et qui initialement a le niveau de développement le plus faible, connaîtra une plus forte croissance de son revenu et de sa productivité relative du secteur exposé (phénomène de rattrapage), ce qui conduira à une appréciation réelle de sa monnaie. Mais cette interprétation de la présence de tendances dans les taux de change réels est d’une portée limitée, d’autant que même pour des pays de niveaux de développement différents elle reste discutable[7]. Les travaux empiriques fondés sur les tests de racine unitaire et de coïntégration, très largement diffusés dans la littérature depuis le milieu des années quatre-vingt, ont permis un double constat; d’une part, hormis dans le très long terme, l’hypothèse de stationnarité des taux de change réel en niveau (hypothèse forte de PPA), ou autour d’une tendance (hypothèse faible de PPA) reste fortement controversée et très souvent rejetée (Cf. par exemple Breuer, 1994; Rey et Varachaud, 2002; Taylor, 2006); d’autre part ces taux de change réels non stationnaires sont susceptibles d’être coïntégrés avec des variables réelles non stationnaires (productivités relatives, consommations sociales relatives, termes de l’échange, position extérieure nette des économies, …). Une réponse plus précise sur ce second point nécessite que l’on modélise, non plus le taux de change nominal, mais le taux de change réel d’équilibre.

1.3 Un taux de change réel d’équilibre macroéconomique

Le taux de change réel d’équilibre sera défini en termes macroéconomiques dans le sens où il satisfera simultanément l’équilibre interne et l’équilibre externe.

L’équation (2) donne la condition d’équilibre macroéconomique selon laquelle l’excès d’épargne désirée est égal à la balance courante, toutes ces variables étant évaluées aux conditions de l’équilibre interne. Soit pour un pays la relation suivante :

où j est le ratio investissement (privé plus public)/PIB, s le ratio épargne sociale (privée plus publique)/PIB et ca le ratio balance courante/PIB. Tout choc exogène qui affecte l’investissement et/ou l’épargne nationale se traduira par une variation de la balance courante qui générera des flux de capitaux compensateurs et un ajustement du taux de change réel jusqu’à ce que l’équilibre soit restauré.

L’équilibre interne est vérifié quand le taux d’utilisation des capacités de production est à son niveau moyen stationnaire. Cela signifie qu’il n’y a ni pressions déflationnistes liées à un excès de capacités, ni pressions inflationnistes dues à une surchauffe de l’économie.

L’équilibre externe est plus difficile à définir. La balance courante étant financée par des flux de capitaux de sens opposés, trois situations pourront être envisagées. Pour un pays qui bénéficie d’avantages comparatifs, l’équilibre externe peut être synonyme de surplus des comptes courants. Ce pays sera préteur net. Pour d’autres pays qui sont amenés à faire appel à des capitaux extérieurs pour financer leurs investissements, l’équilibre extérieur se traduira par un déficit de la balance courante. Ces pays seront emprunteurs nets. Enfin, cet équilibre peut être décrit par une position intermédiaire de balance courante nulle dans laquelle un pays n’est ni préteur net, ni emprunteur net.

Finalement ce concept d’équilibre nécessite qu’on tienne compte de l’horizon temporel pour en préciser la nature.

1.4 Équilibre de moyen terme et équilibre de long terme

À moyen terme, l’équilibre macroéconomique pourra être décrit par trois conditions :

La condition d’équilibre interne rappelée plus haut.

La condition d’équilibre externe qui impose entre autres qu’un déficit de la balance courante soit financé (comblé) par des flux de capitaux à long terme, à l’exclusion de capitaux spéculatifs à court terme. En d’autres termes, cet équilibre devra être soutenable.

La condition d’équilibre des marchés d’actifs (équilibre de portefeuille) qui est que les taux d’intérêt réels à long terme tendront à être égaux, aux variations anticipées des taux de change réels près.

Pour un horizon de long terme k des titres, et des anticipations de change formées rationnellement, la relation de parité des taux d’intérêt non couverte donne

où i et i* sont les taux d’intérêt nominaux et N le taux de change nominal. Si on retranche de chaque côté de l’équation le différentiel d’inflation anticipée, ![]() , sachant que,

, sachant que, ![]() et

et ![]() représentant le taux de croissance des prix/taux d’inflation, on obtient l’expression suivante :

représentant le taux de croissance des prix/taux d’inflation, on obtient l’expression suivante :

À long terme, nous devrons avoir un équilibre stock-flux. Cela signifie qu’en plus des trois conditions précédentes, la dette externe doit être stabilisée. Il n’est en effet pas concevable qu’un pays reste ad vitam aeternam emprunteur ou prêteur net. Il est en revanche raisonnable de supposer qu’à long terme le ratio position nette extérieure/output potentiel[9] est constant. Pour i* le taux d’intérêt nominal du reste du monde, NFA la position extérieure nette (créances moins dettes), CA la balance courante, BC la balance commerciale et TU les transferts unilatéraux, il vient ∆NFAt = CAt = BCt + i*.NFAt–1 + TUt[10]. Si le ratio de la position extérieure nette/PIB est constant[11], et si on exprime les différentes variables en terme de PIB domestique (variable minuscule pour f, ca, bc, et tu), pour ∆f = 0, la balance commerciale d’équilibre ![]() sera de la forme

sera de la forme

D’autres effets de stocks pourront être considérés. Ainsi on verra plus loin que dans le modèle NATREX les ajustements du stock de capital vers sa valeur d’équilibre stationnaire sont également pris en compte.

2 Les limites des modèles BEER et FEER

Parmi la classe des modèles de taux de change réel d’équilibre, les modèles BEER et FEER constituent des références incontournables. Le BEER reste très répandu du fait de sa facile mise en application malgré certaines faiblesses théoriques, alors que le FEER paraît au contraire mieux fondé théoriquement, mais plus difficile à mettre en oeuvre. On va donc revenir sur ces deux approches en mettant en particulier l’accent sur leurs insuffisances.

2.1 La modélisation BEER

Le modèle BEER (Behavioural Equilibrium Exchange Rate) a, dans sa version originelle, été proposé par MacDonald (1997), Clark et MacDonald (1999). Il repose sur une approche volontairement positive du taux de change d’équilibre, contrairement notamment au modèle normatif de Williamson (Mac Donald, 2002). La relation de base du modèle est la condition d’équilibre financier donnée par la parité des taux d’intérêt non couverte. Le taux de change réel peut se déduire de l’équation (4) précédente qui peut être réécrite comme :

Ce taux réel dépend donc de deux composantes, les anticipations du logarithme du taux de change réel pour le terme t + k, qui constituent la composante systématique (RS), et le différentiel des taux d’intérêt réels. Les auteurs vont alors considérer que l’anticipation du taux de change réel futur va révéler l’influence de facteurs fondamentaux, à l’exclusion du différentiel d’intérêt. Les fondamentaux retenus dans ce modèle ne différent pas de ce que l’on retrouve dans la littérature standard. Ce seront principalement : la position extérieure nette en pourcentage de PIB (f) qui reflètera les conditions d’équilibre entre épargne et investissement, le ratio des productivités relatives des différents secteurs (ou de l’ensemble de l’économie) domestique (notée ![]() ) et étrangère (notée

) et étrangère (notée ![]() )[12] qui pourra rendre compte d’un effet B/S, les termes de l’échange (notés TOT)… On peut déduire le taux de change réel (logarithme) d’équilibre courant RC :

)[12] qui pourra rendre compte d’un effet B/S, les termes de l’échange (notés TOT)… On peut déduire le taux de change réel (logarithme) d’équilibre courant RC :

tandis que la composante systématique s’exprime comme :

D’un point de vue théorique l’impact de f peut être positif ou négatif. Cela dépendra de l’horizon temporel. Pour le montrer, on se place dans le cas d’une amélioration de la situation budgétaire d’un pays qui résulte d’une baisse des dépenses publiques. Cela va se traduire par une augmentation de l’épargne nationale et, toutes choses égales par ailleurs, par une amélioration de la balance courante et de la position extérieure nette (augmentation de f). Parallèlement la réduction du déficit public conduira à une baisse des taux réels à long terme. D’un côté la réduction de la demande interne va contribuer à la baisse du prix relatif des biens non échangés et échangés; de l’autre la baisse des taux va générer des sorties de capitaux. Ces deux effets vont se combiner et entraîner à court/moyen terme une dépréciation réelle de la monnaie domestique. En revanche, à long terme l’augmentation initiale de la position extérieure nette aura un effet positif sur le taux de change réel. En effet, l’amélioration de la balance courante et l’accumulation d’actifs libellés en devises étrangères par les agents résidents généreront des flux de revenus de plus en plus importants qui ne feront qu’accroître les excédents des comptes courants jusqu’à ce que l’appréciation du taux de change réel effectif stabilise la position extérieure nette (en termes de PIB).

Un accroissement plus rapide de la productivité relative domestique, c’est-à-dire de la productivité du secteur des biens échangés relativement à celle des biens non échangés, entraînera une hausse du taux réel conformément à l’effet B/S.

Une augmentation des termes de l’échange ou du différentiel des taux d’intérêt réels produira une appréciation réelle de la monnaie domestique.

Dans la pratique, on déduira le taux de change réel (logarithme) BEER de l’estimation d’une relation de coïntégration basée sur un vecteur Vt de la forme :

Le modèle BEER conduit donc à une forme simple qui se prête facilement à une estimation du taux de change réel d’équilibre. C’est certainement ce qui en fait la popularité et qui peut expliquer la profusion de travaux utilisant une forme plus ou moins approchée de cette relation. Toutefois, cet engouement ne saurait dissiper les nombreuses interrogations que soulève ce modèle :

En premier lieu, la PTINC est plutôt mal vérifiée dans les faits (Isard, 2006). D’une part, l’hypothèse d’anticipations rationnelles pose toujours problème et le taux de change anticipé a tendance à dévier fortement de la valeur donnée par le taux de change à terme (rejet de l’hypothèse d’efficience); d’autre part, l’existence d’une prime de risque est aujourd’hui largement admise et sa modélisation reste sujette à caution. Dans le cadre de ce modèle, certains auteurs ont suggéré que cette prime soit rajoutée comme déterminant du taux de change réel[13] et mesurée par le rapport des dettes externes domestique et étrangère exprimées en pourcentages du PIB de chacun des pays.

En deuxième lieu, l’équation (11) est un mélange de déterminants de court, moyen et long terme du taux de change. MacDonald (2002) est d’ailleurs conscient de ce problème lorsqu’il écrit : « the variables included in our measure of the real exchange rate likely have different periodic influences on the real exchange rate ». Généralement, on considère que l’effet du différentiel d’intérêt ne subsiste pas au-delà du court terme (parité des taux d’intérêts réels), tandis que la position extérieure nette constitue un déterminant de moyen terme. Restent deux déterminants de long terme que sont les productivités et les termes de l’échange. Dans ce modèle, le concept d’équilibre n’est donc pas spécifié de manière satisfaisante.

En troisième lieu, quand on observe la littérature qui fait référence au modèle BEER, on se rend compte que la variable anticipations du taux de change réel, c’est-à-dire la composante systématique, devient vite une variable fourre-tout qui permet d’inclure dans l’équation du taux de change réel des variables ad hoc sans un retour pourtant nécessaire sur les équations structurelles du modèle.

Enfin, la vérification empirique de relations de coïntégration entre d’un côté le taux de change réel et de l’autre un ensemble de fondamentaux non stationnaires « plus ou moins bien choisis » n’est pas selon nous un argument décisif pour retenir ce type de modèle. D’autant que lorsqu’on procède à des estimations de relations de coïntégration sur des périodes longues, la présence de ruptures (breaks) peut conduire à des relations erronées. On reviendra sur ce point dans la section 4.

2.2 Le modèle FEER

Confronté aux difficultés opérationnelles de la PPA (choix du « bon » indice de prix ou de coûts, choix d’une période de base d’équilibre…), Williamson (1983) propose de rechercher un taux de change réel d’équilibre fondamental appelé encore FEER (Fundamental Equilibrium Exchange Rate) qui garantit l’égalité entre la balance courante et les flux de capitaux sous-jacents (underlying capital flow), ou transactions sur les actifs à long terme. Pour Williamson, les variations du taux de change réel effectif doivent conduire à l’égalité entre la balance courante sous-jacente et la balance courante « cible » qui résulte de l’équilibre de moyen terme entre épargne et investissement. Le FEER doit assurer les conditions « idéales » (désirées) d’un équilibre interne et d’un équilibre externe. Ces deux équilibres comportent donc un caractère normatif. En effet, d’une part ce taux réel devra garantir que la balance courante soit à son niveau soutenable/désirable. D’autre part, on pourra considérer que l’équilibre interne répond également à un jugement de valeur lorsqu’on cherche à atteindre un certain niveau d’output ou un niveau d’inflation désirée (Williamson, 1994 : 180). Le taux de change effectif réel compatible avec cet équilibre macroéconomique suivra une trajectoire qui résulte des mécanismes suivants :

Plus la croissance sera forte, plus l’écart de productivité entre secteurs des biens échangés et non échangés sera élevé (biais de B/S), ce qui conduira à une appréciation réelle du change.

Plus un pays accumulera des déficits de sa balance courante, plus ces engagements vis-à-vis du reste du monde seront élevés (position extérieure nette débitrice), ce qui nécessitera une dépréciation réelle de sa monnaie pour dégager des excédents commerciaux suffisants pour assurer le service de la dette.

Reprenant à son compte les arguments de Johnson (1954), Houthakker et Magee (1969), Williamson rappelle que si le produit entre l’élasticité-revenu des importations et le taux de croissance domestique excède le produit entre l’élasticité-revenu de la demande d’exportations et le taux de croissance étranger, la balance courante aura tendance à se détériorer, ce qui conduira à une dépréciation réelle du change.

L’objectif n’est pas ici d’obtenir une balance courante équilibrée mais un solde des comptes courants soutenable qui soit financé par des flux de capitaux longs. Il reste à définir de manière plus opérationnelle ce concept de balance courante soutenable. Williamson (1994 ; 186) donne les précisions suivantes :

Hence the equilibrium exchange rate trajectory should be interpreted as that which would produce a current account (at internal balance) consistent with the expected saving-investment behaviour of both private and public sectors, except when the behaviour appears either individually unsustainable or collectively inconsistent. In the former case, the target current account balance would be that implied by the smallest fiscal adjustment needed to secure a sustainable outcome. In the latter case, the largest target surpluses would be reduced until the inconsistency is eliminated.

On peut calculer un FEER soit comme solution d’une équation de balance courante qui devra s’ajuster de façon à égaler sa cible de moyen terme, soit à partir d’un modèle macroéconomique multipays (voir Williamson, 1994; Bénassy-Quéré et al., 2008). On optera ici pour la première approche. Dans cette perspective, on peut retenir deux méthodes.

En premier lieu, le FEER peut être estimé à partir d’une équation de la forme,

où ccsj représente le compte courant sous-jacent (en termes de PIB, ccsj = (CC/Y)sj), c’est-à-dire le compte courant « purgé » des fluctuations cycliques et des chocs temporaires. ccst est la balance courante désiré/soutenable (cible). αx et αm représentent les élasticités prix de long terme des exportations (X) et importations (M), tandis que m = M/Y et x = X/Y. On remarquera que le second terme du côté droit de l’équation est une mesure du mésalignement du taux de change réel. Le FEER est le taux de change réel qui va conduire le compte courant sous-jacent à égaler la valeur cible.

On peut aussi déduire le FEER d’une équation de balance courante sous l’hypothèse de stabilité de la dette externe (Cf. équation 5). Sachant que dans ce cas on obtient une relation entre le ratio de balance courante et celui de la position extérieure nette de la forme ca = g · f, on peut chercher le FEER qui est solution de l’équation suivante;

où fst est la valeur cible de la position extérieure nette; ![]() et

et ![]() sont les valeurs d’équilibre de la balance commerciale et les transferts unilatéraux, exprimés en termes de PIB. Cela suppose que l’on définisse

sont les valeurs d’équilibre de la balance commerciale et les transferts unilatéraux, exprimés en termes de PIB. Cela suppose que l’on définisse ![]() et donc que l’on ait une estimation des élasticités-prix et revenus des exportations et importations. Notons que si on retient cette seconde formulation l’objectif de balance courante ou de manière équivalente de fst a peu d’influence sur la valeur d’équilibre du taux de change réel dès lors que g est proche de i*. En revanche, les valeurs des élasticités des volumes d’échanges jouent un rôle essentiel[14]. Notons enfin que si on se donne fst pour une période donnée, on peut trouver le FEER solution de (11) pour chaque date t de l’ensemble de la période. Ceci renvoie d’une part, à un concept ex post du FEER; d’autre part, à une vision dynamique et non plus de statique comparative du taux réel d’équilibre.

et donc que l’on ait une estimation des élasticités-prix et revenus des exportations et importations. Notons que si on retient cette seconde formulation l’objectif de balance courante ou de manière équivalente de fst a peu d’influence sur la valeur d’équilibre du taux de change réel dès lors que g est proche de i*. En revanche, les valeurs des élasticités des volumes d’échanges jouent un rôle essentiel[14]. Notons enfin que si on se donne fst pour une période donnée, on peut trouver le FEER solution de (11) pour chaque date t de l’ensemble de la période. Ceci renvoie d’une part, à un concept ex post du FEER; d’autre part, à une vision dynamique et non plus de statique comparative du taux réel d’équilibre.

Dans ces conditions, cet exercice se heurtera à plusieurs difficultés majeures.

-

Premièrement, à chaque niveau des comptes courants désirés/soutenables correspondra un taux de change d’équilibre fondamental; « FEER estimates can also be altered by changes in the current account targets assigned to the various economies » (Williamson, 1994 : 200). La difficulté sera donc de choisir le « bon » niveau soutenable des comptes courants. Plus précisément ce sont les pays qui ont un déficit de leur balance courante, plus que les pays qui connaissent un excédent, qui devront se poser la question de l’objectif à atteindre. La « soutenabilité » dépendra ainsi de plusieurs facteurs :

le niveau de la dette externe;

le degré d’ouverture de l’économie;

la situation budgétaire interne et plus généralement les conditions de l’équilibre interne.

Or, lorsque Williamson discute du niveau de la dette externe, aucune référence à un niveau de dette optimale n’apparaît. Plusieurs niveaux de dette externe (ou de ratio de la dette par rapport au PIB) sont cohérents avec l’hypothèse de stabilité à long terme et donc plusieurs comptes courants soutenables sont possibles[15].

Deuxièmement, il ne suffit pas de définir un déficit soutenable, sans se préoccuper du reste du monde. Ce déficit doit en fait être cohérent avec un excédent soutenable des pays partenaires. Comment alors exiger de certains pays qu’ils réduisent leurs excédents?

Troisièmement, le déficit soutenable dépendra des conditions de l’équilibre interne. Ceci nécessitera d’estimer les taux de croissance potentiels dans le pays domestique et dans les pays partenaires, afin de déterminer à quel rythme devront croître les PIB réels pour que cet équilibre interne soit réalisé. Ce sont les politiques budgétaires de chacun des pays qui seront ici décisives.

Plus généralement, la détermination de niveaux désirés/soutenables pour les principales variables macroéconomiques rend le calcul du FEER très incertain, incertitude accrue par la difficulté d’obtenir des estimations satisfaisantes des élasticités-prix ou revenus du commerce extérieur. Dans ces conditions différentes valeurs du taux de change d’équilibre seront possibles et seront associées à différentes dynamiques du taux de change réel. Comme le rappelle Akram (2003 : 82), « The path of FEER over time depends on the sustainable level of the trade deficit and the growth rate at home and abroad ». L’absence de spécification de la dynamique du taux de change réel vers sa valeur d’équilibre constitue une des limites importantes de ce modèle.

Aussi, même si les modèles FEER et BEER ont des arguments tant théoriques qu’empiriques à faire valoir, ils souffrent de faiblesses que le modèle NATREX va tenter de corriger.

3. Le modèle NATREX

Après un rappel succinct des principales caractéristiques du NATREX (3.1), on en rappellera les fondements théoriques (3.2). On présentera ensuite la dynamique du NATREX de moyen terme vers le NATREX de long terme (3.3) et on terminera par l’analyse des crises financières (3.4).

3.1 Caractéristiques générales du NATREX

Au même titre que la plupart des modèles de taux de change réel d’équilibre, le NATREX va faire jouer à l’épargne et à l’investissement un rôle clé dans la dynamique du taux de change réel, via les ajustements de la balance courante. La relation (2) précédente; j – s + ca = 0 constituera la pierre angulaire de toute construction théorique. Le NATREX est le taux de change réel d’équilibre qui satisfait à la fois l’équilibre du marché des biens et de la balance des paiements, lorsque l’output est à son niveau potentiel et en l’absence de mouvements de capitaux spéculatifs, de facteurs cycliques et de variations des réserves de change (Allen, 1995 : 6). Conformément à l’hypothèse de neutralité de la monnaie, seules des variables réelles dites « fondamentales » influeront sur l’investissement et l’épargne et par conséquent sur le taux de change réel effectif d’équilibre. En fait plus que d’un modèle, on devra parler d’une classe de modèles NATREX (Federici et Gandolfo, 2002) qui pourront être adaptés aux caractéristiques des économies : taille du pays relativement à ses principaux partenaires, degré de substituabilité des biens et des actifs financiers, etc.

L’approche du NATREX peut se synthétiser comme suit :

Le NATREX repose sur une construction théorique rigoureuse qui s’appuie sur les méthodes d’optimisation intertemporelle en situation d’incertitude, pour décrire le comportement des différents agents. Certes Edwards (1989) pour un modèle de taux de change réel d’équilibre de petit pays ou Obstfeld et Rogoff (1995) pour la modélisation du taux de change nominal ont, parmi d’autres, eu recours à des approches de ce type, mais les dernières versions du NATREX (Stein, 2006) font appel à des méthodes plus élaborées de contrôle optimal stochastique/programmation dynamique dans un environnement d’incertitude qui rend le futur imprévisible.

À la différence des modèles concurrents, le NATREX distingue de manière explicite l’équilibre de moyen terme (NATREX de moyen terme) de l’équilibre de long terme (NATREX de long terme). Partons du cas général et considérons les trois horizons; le court, le moyen et le long terme. À court terme, le taux de change réel dépend de fondamentaux exogènes (notés Z), de fondamentaux endogènes (notés D) et de facteurs cycliques et spéculatifs (notés U); soit R = R (Z, D, U). Cela signifie que le taux de change réel observé à la date t n’est pas toujours égal à sa valeur d’équilibre (NATREX), mais peut être décomposé en la somme de trois termes. Soit

Le premier terme du côté droit représente les déviations du taux de change réel de court terme, affecté par des facteurs spéculatifs, du NATREX de moyen terme. Le second terme retrace les écarts entre le NATREX de moyen terme et le NATREX de long terme, tandis que le dernier terme est le NATREX de long terme qui ne dépend que des variables fondamentales exogènes (ratio des productivités globales des économies domestique et étrangère, ratio des préférences pour le présent). Cet équilibre de long terme est atteint lorsque les effets des facteurs cycliques se sont estompés et que les fondamentaux endogènes (stock de capital physique et dette externe) ont convergé vers leur valeurs d’états stationnaires. « The interaction of the medium and the long run is the contribution of the NATREX model », (Stein, 1994 : 136).

La NATREX s’inscrit dans une modélisation plus large qui cherche à rendre compte des crises financières. S’il est aujourd’hui largement admis que la surévaluation des monnaies a pour le moins contribué aux crises des années quatre-vingt-dix (crise asiatique en particulier), en traitant simultanément de la dynamique du taux de change réel et de la dette externe, le NATREX fournit une explication des crises et propose l’élaboration d’indicateurs d’alerte.

-

Contrairement au FEER, le NATREX fait référence à un concept positif du taux de change. « There is no welfare significance or value judgment » (Stein, 2002).

Finalement, l’approche du NATREX relie le taux de change réel à un ensemble de variables fondamentales, endogènes et exogènes à moyen terme, exogènes à long terme, variables qui expliquent l’épargne, l’investissement et la balance courante. Il faut donc en préciser les fondements.

3.2 Les fondements microéconomiques des équations structurelles du NATREX

-

La fonction de consommation/épargne de chacun des pays est déduite de la maximisation de l’espérance d’une fonction d’utilité intertemporelle sur un horizon infini (Stein et Paladino, 2001). En utilisant les méthodes de contrôle optimal stochastique / programmation dynamique, J. L. Stein montre que la consommation privée optimale est proportionnelle à la richesse nette. Soit, si on définit cette richesse nette (A) comme la somme entre le stock de capital (K) et la position extérieure nette (NFA)[16], on obtient pour la consommation privée (Cp) Cp(t) = β [K(t) + NFA(t)], où β est le taux d’actualisation (discount rate). La consommation publique (G) est le produit d’un taux de prélèvement δg et du PIB (Y), soit G(t) = δg(t) · Y(t). La consommation sociale (Cs) est la somme de la consommation privée et de la consommation publique, soit Cs = Cp + G ou encore si on retient les ratios en termes de PIB, δ = δp + δg; avec δ le ratio consommation sociale /PIB ou préférence sociale pour le présent, c’est-à-dire la somme des préférences privée (δp) et publique (δg) pour le présent.

Ainsi, l’équation d’épargne peut s’écrire comme[17]

avec s = S / Y; f = NFA / Y; b = Y / K[18] et sf < 0; sb > 0; sδ < 0. Lorsque le pays est débiteur net (f < 0), sa richesse diminue et son épargne augmente, ce qui génère un effet stabilisateur à long terme et évite un phénomène d’explosion de la dette externe.

-

L’investissement dépend positivement du ratio q de Keynes-Tobin. Le ratio q peut être défini comme le rapport entre l’espérance de la valeur actualisée de tous les flux futurs générés par l’augmentation de capital et la valeur de l’investissement (valeur d’acquisition du capital). Si on suppose que les biens produits sont vendus au prix mondial et que pour produire ces mêmes biens le pays importe des matières premières, il est possible de montrer[19] que le ratio q dépend du taux de change réel et de fondamentaux exogènes (Zq) qui sont : les termes de l’échange, le salaire réel, les productivités marginales du travail et des matières premières[20].

La fonction d’investissement (en termes de PIB) s’écrit finalement comme :

L’offre réelle d’exportations nettes est déterminée par la courbe des possibilités de production qui relie ces quantités à l’output du reste du monde. L’output optimal d’exportations nettes est tel que le coût marginal égalise les prix. Si on appelle bc le ratio exportations nettes/PIB, il sera lié positivement à la productivité du secteur des exportables (Zb) et négativement au taux de change réel. Sachant que la balance courante est la somme de la balance commerciale et des revenus de la détention nette d’actifs étrangers, en combinant les équations 13 à 15, la condition d’équilibre macroéconomique pour le pays domestique devient[21],

Si j – s est positif (négatif), le pays domestique connaîtra un déficit (excédent) de sa balance courante qui se traduira par une position extérieure nette débitrice (créancière). Il en résultera une augmentation de la dette externe. L’inverse sera vrai pour le pays étranger.

3.3 NATREX de moyen terme, NATREX de long terme et dynamique du taux de change réel

Dans la perspective d’une mesure des mésalignements des taux de change, seuls les concepts d’équilibre de moyen terme et de long terme seront pertinents.

3.3.1 Le NATREX de moyen terme

Les variations du taux de change réel vont ainsi garantir qu’à l’équilibre de moyen terme la balance courante évaluée aux conditions de l’équilibre interne sera égale à l’épargne sociale désirée moins l’investissement désiré.

Équilibre interne

Il sera vérifié quand le taux d’utilisation des capacités de production est à son niveau moyen stationnaire. Cela signifie qu’il n’y a ni pressions déflationnistes liées à un excès de capacités, ni pressions inflationnistes dues à une surchauffe de l’économie.

Équilibre externe

Les équations (16) donnent les conditions d’équilibre macroéconomique de moyen terme dans les pays domestique et étranger. Dans chaque pays l’excès d’épargne désirée doit être égal à la balance courante, toutes ces variables étant évaluées aux conditions de l’équilibre interne. Soit :

En l’absence de flux de capitaux spéculatifs basés sur les anticipations, et de variations des réserves de change, l’équilibre externe requiert l’égalisation des taux d’intérêt réels à long terme : r = r*[22]. Si les taux d’intérêt diffèrent, il y aura arbitrage jusqu’à ce que l’égalité soit rétablie. Les investisseurs achèteront les titres les mieux rémunérés, ce qui fera baisser leurs taux et apprécier le taux de change réel, et vendront ceux qui ont le plus faible taux, ce qui fera monter leur rendement et déprécier le taux de change réel. L’équilibre sur les marchés d’actifs financiers sera ainsi restauré. La réalisation des conditions d’équilibre interne et externe permet d’obtenir le NATREX de moyen terme. Celui-ci dépendra des seuls fondamentaux exogènes (Z) et endogènes (D), l’impact des facteurs spéculatifs et cycliques étant éliminé. Soit la relation :

Le graphique 1 présente cet équilibre. Appelons ISCA et ISCA* les droites d’équilibre interne dans le pays domestique et dans le pays étranger.

Graphique 1

Le NATREX de moyen terme

La droite ISCA a une pente négative car une appréciation du taux de change réel détériore la balance commerciale et réduit la demande globale ce qui nécessite une baisse du taux d’intérêt réel afin de favoriser l’investissement et restaurer ainsi l’équilibre interne. Les mécanismes inverses expliqueront la pente positive de ISCA* pour le pays étranger. Considérons le niveau initial de taux de change réel R0. Ce n’est pas un taux d’équilibre de moyen terme car le taux d’intérêt réel est plus élevé dans le pays domestique (r0 > ![]() ). L’arbitrage sur les marchés financiers va entraîner une baisse du taux d’intérêt réel domestique, une hausse du taux d’intérêt réel étranger et une appréciation réelle de la monnaie domestique (dépréciation réelle pour le pays étranger) qui vont conduire le système à converger pour atteindre l’équilibre simultané donné par le point EMT.

). L’arbitrage sur les marchés financiers va entraîner une baisse du taux d’intérêt réel domestique, une hausse du taux d’intérêt réel étranger et une appréciation réelle de la monnaie domestique (dépréciation réelle pour le pays étranger) qui vont conduire le système à converger pour atteindre l’équilibre simultané donné par le point EMT.

Mais cet équilibre de moyen terme que l’on peut rapprocher de l’équilibre de Mundell-Fleming ne saurait être tenable durablement. En effet, cette condition d’équilibre est compatible avec une situation de déséquilibre permanent de la balance courante. Or, si un pays connaît durablement un déficit des paiements courants, il devra être financé par des entrées de capitaux. Aussi, sa dette externe va croître de plus en plus jusqu’à ce qu’elle devienne insoutenable, c’est-à-dire jusqu’à ce que le pays fasse défaut.

3.3.2 Le NATREX de long terme

Dans le long terme, les stocks de capital et de dette externe devront converger vers leur état stationnaire. Aussi l’équilibre de long terme imposera qu’en plus des conditions d’équilibre de moyen terme, on ait deux conditions supplémentaires :

-

Le ratio capital/output potentiel est constant. Ce qui implique que le stock de capital (K) va s’accroître au même rythme que l’output (Y). Soit,

où g est le taux de croissance du PIB;

où g est le taux de croissance du PIB; Le ratio position nette extérieure/output potentiel est constant, c’est-à-dire que la dette externe exprimée en termes de PIB (f = NFA / Y) est stabilisée. Soit

. Quand cette condition tient, on a :

ou encore

Le NATREX d’équilibre de long terme ne dépendra plus que des fondamentaux exogènes qui sont les consommations sociales (ratio en termes de PIB) relatives qui mesurent la préférence pour le présent et les productivités relatives de l’ensemble de l’économie :

Paradoxalement, la PPA trouvera avec le NATREX des fondements théoriques qu’elle n’avait pas. En effet, dans le très long terme ou « ultra long run » pour reprendre l’expression de Breuer (1994) ou Williamson, la condition de stationnarité du taux de change réel devrait être satisfaite. On peut déduire de l’équation (19) trois versions de la PPA[24].

La version faible nécessitera que les déterminants fondamentaux, bien que non stationnaires, soient reliés par une relation de coïntégration, c’est-à-dire une combinaison linéaire stationnaire.

La version semi-forte imposera que les déterminants fondamentaux soient tous à leurs niveaux stationnaires de long terme.

La version forte, de loin la plus contraignante, sera vérifiée lorsque les économies auront convergé en termes réels, c’est-à-dire lorsque d’un côté les préférences pour le présent et de l’autre les productivités globales des économies tendront à s’égaliser.

De manière générale, la vérification de la PPA, ou de la stationnarité du taux de change réel, n’exigera donc pas que les économies soient identiques. Dueker (1993) par exemple a fourni un support empirique à cette vue en montrant que les résidus d’une relation de coïntégration entre le taux de change nominal et les prix n’étaient certes pas stationnaires, mais suivaient un processus mean-reverting (coïntégration fractionnaire). Ce type de processus est en fait révélateur d’un mécanisme de retour vers une valeur moyenne d’équilibre, mais à un rythme beaucoup plus lent que si la série était stationnaire. Sur de très longues périodes allant de 50 à 100 ans, la PPA sous une forme plus ou moins forte devrait donc être vérifiée.

3.3.3 Dynamique du NATREX et déterminants de long terme du taux de change

Nous considérons un changement dans les fondamentaux et analysons la dynamique du NATREX à moyen et long terme. Les graphiques 2 et 3 décrivent ces dynamiques.

Supposons une augmentation de la préférence pour le présent, c’est à dire une baisse de l’épargne sociale (graphique 2). Cette baisse va entraîner une détérioration de la balance commerciale et être suivie d’entrées de capitaux qui conduiront à une appréciation réelle du change. Cette hausse aura deux effets. En premier lieu, le ratio q diminuera ce qui réduira l’investissement, la demande interne et en fin de compte le taux de croissance de l’économie. En second lieu, la balance commerciale sera dégradée, ce qui générera une hausse de la dette externe qui détériorera à son tour la balance courante en raison du poids plus élevé des paiements d’intérêt. Ces effets conduisent à une détérioration de la balance courante qui contribue à nouveau à accroître la dette externe et à déprécier le taux de change réel. Durant le processus de transition de l’équilibre de moyen terme vers l’équilibre de long terme plusieurs effets stabilisateurs vont jouer. Premièrement, l’augmentation de la dette externe réduira la richesse nette et l’absorption. Deuxièmement, la dépréciation du taux de change réel améliore la balance commerciale. De plus, cette dépréciation augmente le ratio q, l’investissement et la croissance économique. Finalement la baisse du taux de change réel en dessous de son niveau initial est nécessaire pour que la condition d’équilibre de long terme soit respectée, sachant que la dette à long terme sera quant à elle plus élevée que son niveau initial pour le nouvel équilibre de long terme.

Graphique 2

Effets dynamiques d’une augmentation de la consommation sociale ∆ (I-S) > 0

Considérons maintenant une hausse de la productivité (graphique 3). Si par exemple la productivité du travail s’accroît plus vite que les salaires réels, il en résultera une baisse des coûts unitaires des biens échangeables qui aura deux effets : une hausse de l’investissement et donc du besoin de financement de l’économie qui produira une dégradation de la balance commerciale, des entrées de capitaux et une appréciation du taux de change réel; un effet positif sur les exportations nettes, via la baisse des coûts. Si l’effet positif l’emporte, la balance commerciale et la balance courante s’amélioreront ce qui fera baisser le ratio de la dette externe en dessous de son niveau initial, le pays devenant créditeur net. Parallèlement l’amélioration des comptes extérieurs favorisera la poursuite de la hausse du taux de change réel. Le NATREX de long terme doit s’apprécier de manière à réduire le solde de la balance commerciale et respecter la condition d’équilibre bc = (g – i*) · f.

Graphique 3

Effets dynamiques d’une augmentation de la productivité ∆ ZB > 0

3.4 NATREX et dette externe : une théorie des crises financières

L’approche en terme de NATREX est plus riche qu’une simple modélisation du taux de change réel d’équilibre car la prise en compte des interactions entre ce taux et la dette externe débouche sur une théorie des crises financières.

3.4.1 Dette d’équilibre, dette optimale et NATREX

Le taux de change réel et le ratio dette externe/PIB constituent les deux variables endogènes du système dynamique qui vont interagir pour converger vers leurs niveaux d’équilibre de long terme. Cet équilibre devra satisfaire les conditions de stabilité du ratio de la dette, c’est-à-dire bc = (g – i*) · f, et du ratio de capital. Aussi, le NATREX de long terme et le ratio f d’équilibre vont tous deux dépendre des mêmes fondamentaux exogènes, soit :

Mais, rien ne garantit que la dette d’équilibre de long terme ![]() soit optimale. En effet, si on considère deux pays, le premier qui mène une politique de demande expansionniste, le second qui développe une politique d’offre en faveur des gains de productivité, la dette d’équilibre du premier sera plus élevée que celle du second. Ces deux politiques conduiront donc à des résultats différents en termes de bien-être de l’économie. C’est pour résoudre cette difficulté que J. L. Stein[25] va définir un ratio de dette optimale.

soit optimale. En effet, si on considère deux pays, le premier qui mène une politique de demande expansionniste, le second qui développe une politique d’offre en faveur des gains de productivité, la dette d’équilibre du premier sera plus élevée que celle du second. Ces deux politiques conduiront donc à des résultats différents en termes de bien-être de l’économie. C’est pour résoudre cette difficulté que J. L. Stein[25] va définir un ratio de dette optimale.

Stein (2006) propose deux modèles de dette. Le premier est un modèle de dette à court terme, le second qui retiendra notre attention ici est un modèle de dette à long terme. La capacité d’un pays à rembourser sa dette dépendant de sa richesse nette, on retiendra le ratio dette externe/richesse nette (l = NFA / A). On considère qu’il n’ y a pas de maturité de la dette, mais celle-ci doit être servie en permanence au taux d’intérêt réel r. Le modèle est à horizon infini, en temps continu. Les variables de contrôle sont le ratio dette/richesse nette (l) et le ratio consommation/richesse nette (noté a = C / A). On s’intéresse ici à la détermination de la dette optimale (ratio dette/richesse nette). Elle sera obtenue à partir de la maximisation de l’espérance de la valeur actualisée d’une fonction d’utilité de la consommation U(a(t)), sous les contraintes que la consommation et la richesse nette sont toujours positives[26]. La richesse nette est la variable d’état[27]. Avec une fonction d’utilité de type HARA (Hyperbolic Absolute Risk Aversion), et pour un taux d’actualisation δ, la fonction à maximiser est de la forme

La forme de cette fonction d’utilité dépendra du degré d’aversion au risque. Si on note 1 – γ l’aversion pour le risque, plus γ sera faible (fort), plus l’aversion au risque sera grande (faible). Si on considère une aversion au risque égale à l’unité (1 – γ = 1), la fonction d’utilité devient logarithmique[28] et V(A) s’écrit

Comme le futur est imprévisible, c’est-à-dire le rendement futur de l’investissement, les taux d’intérêt et les taux de change futurs, nous nous situerons dans un environnement stochastique. Aussi ce problème sera résolu en utilisant les méthodes de contrôle optimal stochastique/programmation dynamique. On obtient le ratio dette/richesse nette optimal l*

où (b – r) / σ2 représente le rendement net ajusté du risque (noté risk) associé à l’investissement, c’est-à-dire la variance du rendement net; risk = var (b – r) = σ2. Ce rendement net (b-r) pouvant être interprété comme un indicateur de profitabilité, la relation (23) exprime le fait que toutes choses égales par ailleurs, un pays peut continuer à s’endetter dès lors que sa profitabilité s’améliore. Le rendement de l’investissement (b = Y / K) va donc jouer un rôle essentiel dans le niveau optimal de dette. Ceci est montré dans le graphique 4.

Graphique 4

Dette optimale 1 – γ = 1

Supposons une niveau de dette effective appelé leff. Dans le cas défavorable d’un faible niveau de productivité de l’investissement (b1), les autres paramètres restant inchangés, on se situe au point E1 ce qui est synonyme d’une dette excessive (au-dessus de la droite U-S). Dans ce cas le capital sera vendu afin que la dette soit remboursée. À l’inverse, la même dette effective peut être inférieure à la dette optimale pour un niveau de productivité (b2) élevé (en dessous de la droite U-S). L’économie située au point E2 peut encore accroître sa dette externe. On profitera d’entrées de capitaux pour accroître le stock de capital, sachant que le ratio de capital optimal est k* = 1 + l*. Cela signifie que l’endettement externe doit être affecté au financement d’investissements productifs pour lesquels le rendement sera supérieur au taux d’intérêt réel, b > r, et non à des dépenses de consommation.

3.4.2 Les indicateurs de crise

Les approches traditionnelles qui font référence à la situation macroéconomique des économies se sont révélées déficientes pour alerter les États, les agences de notation et les institutions internationales de la situation réelle de certains États. En combinant le modèle NATREX de taux de change réel d’équilibre de long terme et le modèle de dette optimale, J.L. Stein va proposer la définition de signaux d’alerte pour les pays qui connaissent des difficultés financières.

Le premier signal sera donné par l’écart entre le taux de change réel effectif et sa valeur d’équilibre donnée par le NATREX de long terme

Une valeur positive et forte de Φ sera synonyme de surévaluation de la monnaie et constituera un signal de risque de crise monétaire.Le seul niveau du ratio dette externe/PIB n’est pas pertinent pour juger de la situation financière d’un pays. Il faut comparer la dette effective à la dette optimale. Aussi, le second signal sera fourni par l’écart entre la dette effective (ratio) et la dette optimale l*, soit Ψ = l – l*. Si la dette effective[29] dépasse son niveau optimal, le pays court le risque de faire défaut dans la mesure où il devra réduire sa consommation pour faire face au service de la dette. Ceci sera vrai même si cette dette se situe au niveau d’équilibre de long terme (hypothèse de stabilité). Cela peut se produire car le montant de la dette dépend des décisions du secteur privé et du secteur public qui sont prises indépendamment du niveau de dette optimale de l’économie.

Par conséquent lorsqu’un pays connaît simultanément un état de surévaluation de sa monnaie ![]() et de dette excessive Ψ = l – l* > 0, il devient de plus en plus vulnérable à un choc externe. Stein (2006) considère que l’éclatement de la bulle immobilière en Thaïlande et les faillites des majors en Corée, ont en 1997-1998 joué le rôle de facteurs déclencheurs dans la crise asiatique.

et de dette excessive Ψ = l – l* > 0, il devient de plus en plus vulnérable à un choc externe. Stein (2006) considère que l’éclatement de la bulle immobilière en Thaïlande et les faillites des majors en Corée, ont en 1997-1998 joué le rôle de facteurs déclencheurs dans la crise asiatique.

4. Estimation du taux de change réel d’équilibre du dollar canadien

L’objet de cette section est d’estimer la valeur d’équilibre du taux de change réel du dollar canadien à l’aide des modèles précédemment analysés. On développera principalement le modèle NATREX, mais dans le but de révéler les différences entre ces approches on complètera par une estimation du modèle BEER et du modèle fondamental de Williamson.

On s’intéressera plus particulièrement au taux de change entre le dollar canadien et le dollar américain. Les modèles théoriques précédents conduisant naturellement à l’estimation d’un taux de change réel effectif[30], on procédera donc à cette estimation et on en déduira le taux bilatéral[31]. Dans la mesure où on a affaire à des relations d’équilibre de long terme, la méthode de coïntégration sera adaptée pour le modèle NATREX et le modèle BEER (4.1). L’estimation du modèle FEER sera exposée séparément (4.2). On s’appuiera sur ces estimations pour procéder à une mesure des mésalignements du dollar canadien et à une comparaison des différents modèles (4.3). On présentera enfin une estimation du taux de change nominal d’équilibre du dollar canadien contre dollar américain (4.4).

4.1 L’estimation des taux de change réel d’équilibre à l’aide de relations de coïntégration

Le modèle NATREX de long terme fait intervenir trois variables (Cf. équation 19) : le taux de change réel effectif, le ratio des consommations sociales exprimées en termes de PIB (ou publiques, notées RCS et RCG) et le ratio des productivités (noté RPT). Le modèle BEER prendra en compte, outre le taux de change réel effectif, les termes de l’échange, le différentiel des taux d’intérêt réel et la position extérieure nette exprimée en termes de PIB[32].

La première étape consistera à tester la stationnarité des variables. Compte tenu de la longueur de la période, le risque de ruptures dans les séries conduira à retenir le test de racine unitaire avec cassure de Saikkonen and Lütkepohl (2002, noté S&L) qui a pour avantage de ne pas supposer connue a priori la date de rupture. On testera ensuite l’hypothèse de coïntégration à l’aide des méthodes de Johansen, Mosconi et Nielsen (2000, noté JM&N) et S&L (2000, 2004) qui admettent la présence de coupures dans la relation de coïntégration. Tous ces tests seront réalisés grâce au logiciel JMulTi.

On présentera successivement les résultats des tests de racine unitaire avec coupures pour toutes les variables des modèles, ainsi que ceux des tests de coïntégration pour les différents modèles NATREX et BEER.

4.1.1 Propriétés statistiques des séries

Le tableau 1 donne les résultats des tests de racine unitaire de S&L. Ces tests sont réalisés dans un modèle avec et sans terme de tendance. On vérifie que le taux de change réel effectif ainsi que les variables fondamentales des modèles BEER et NATREX sont toutes non stationnaires. Le seul doute concerne le différentiel du taux d’intérêt réel qui est stationnaire dans un cas et non stationnaire dans deux cas.

Tableau 1

Tests de racine unitaire des taux de change réels du dollar canadien et des variables fondamentales des modèles NATREX et BEER

Note : * Significatif au seuil 10 %. ** Significatif au seuil 5 %.

(a) Sans tendance; (b) Avec tendance. Les valeurs critiques tirées de Lanne et al. (2002) pour les seuils 1 %, 5 %, et 10 % sont respectivement,-3,48, -2,88, et -2,58 pour le modèle sans tendance, et -3,55,-3,03, et -2,76 pour le modèle avec tendance.

Ces résultats nous amènent à tester la présence de relations de coïntégration entre le taux de change réel effectif et ses fondamentaux.

4.1.2 Les tests de coïntégration

On recherche l’existence de relations de coïntégration à partir des tests développés par JM&N et S&L. Pour cela on introduit des variables muettes (dummy) qui reflètent les dates de coupures mises en évidence par les tests précédents. Les tableaux 2 et 3 donnent les résultats des tests de coïntégration pour les modèles NATREX et BEER. Pour le NATREX, on vérifie qu’il existe au moins une relation de coïntégration avec break dans tous cas, que l’on retienne comme mesure de la préférence pour le présent, la consommation sociale ou la seule consommation publique.

Tableau 2

Résultats des tests de coïntégration pour le dollar canadien – Modèle NATREX

Note : r est le nombre de vecteur de coïntegration. p-values entre parenthèses tirées de Trenkler (2004). * Rejet de H0 au seuil 5 %. ** Rejet de H0 au seuil 10 %. d pour variable dummy.

* On notera que les tests réalisés avec constante et tendance, confirment dans la quasi-totalité des cas les résultats présentés ici. En particulier, ils conduisent à accepter une relation de coïntégration pour le taux de change réel bilatéral avec la consommation sociale.

Tableau 3

Résultats des tests de coïntégration pour le dollar canadien – Modèle BEER

Note : r est le nombre de vecteur de coïntégration. p-values entre parenthèses tirées de Trenkler (2004). * Rejet de H0 au seuil 5 %. ** Rejet de H0 au seuil 10 %. d pour variable dummy, diffr : différentiel de taux d’intérêt réel.

Pour le BEER, on a choisi de tester trois modèles. Un modèle général qui intègre tous les fondamentaux (Cf. équation 9 de la section 3), un deuxième modèle duquel on a retiré la variable prime de risque mesurée par le ratio des consommations publiques (en termes de PIB) et enfin un troisième modèle sans prime de risque et sans différentiel des taux d’intérêt réels. Dans cinq cas sur six, on met en évidence au moins une relation de coïntégration.

4.1.3 Les relations de long terme

Chaque relation de coïntégration est déduite d’une estimation d’un vecteur à correction d’erreur (VECM) dans lequel il n’y a ni variables exogènes ni restrictions sur la dynamique de court terme. De plus la relation de coïntégration peut contenir différents termes déterministes; une constante, une tendance et/ou des variables muettes. Dans ces conditions, on pourra procéder à une estimation en deux étapes (simple two step, S2S), développée par Ahn et Reinsel (1990), Lütkepohl et Krätzig (2004).

Estimation du NATREX

Une première estimation est réalisée sur l’ensemble de la période. On peut remarquer que les signes des coefficients sont conformes à la théorie. Les coefficients de la variable consommation sont significatifs à 5 % et 10 % tandis qu’un seul coefficient de la variable productivité est significatif à 10 %. De plus lorsqu’on teste l’hypothèse de stabilité du modèle, celle-ci est toujours rejetée quelque soit le test retenu. Aussi, on a procédé à des estimations par sous-période. Pour la première sous-période le modèle avec consommation sociale donne des résultats satisfaisants alors que pour la seconde sous-période, c’est le modèle avec consommation publique qui est le plus satisfaisant. Cette différence peut résulter du rôle des dépenses publiques qui s’est fortement accru dans les pays développés depuis les années quatre-vingt.

Globalement, on peut donc considérer que ces résultats valident le modèle NATREX pour le taux de change réel effectif. Ainsi, une augmentation plus forte des dépenses sociales au Canada que dans le reste du monde conduit à une dépréciation réelle du dollar canadien, alors qu’une hausse plus rapide de la productivité canadienne conduit à une appréciation réelle.

À partir du modèle estimé sur la période globale, on complète l’analyse par une étude des fonctions réponses (impulse) du taux de change réel, à des chocs de productivité et de dépense sociales[33].

Les graphiques 5 et 6 donnent les réponses sur 60 trimestres du taux effectif réel à un choc sur la consommation sociale (CS) ou la consommation publique (CG). On vérifie qu’après une phase transitoire d’appréciation du taux de change réel, l’augmentation des dépenses conduit à une dépréciation réelle, ce qui est cohérent avec le modèle théorique (Cf. graphique 2).

Graphique 5

Réponse de REER à un choc sur CS

Graphique 6

Réponse de REER à un choc sur CG

Les graphiques 7 et 8 donnent les réponses sur 60 trimestres du taux effectif réel à un choc sur la productivité pour les modèles avec consommation sociale et consommation publique. On peut noter que c’est pour le modèle général avec consommation sociale que la trajectoire du taux de change réel est conforme à la théorie. Une hausse de la productivité canadienne entraînera, toutes choses égales par ailleurs, une appréciation réelle du dollar canadien à long terme. On peut donc considérer que les résultats des estimations des relations de coïntégration confirment la validité du NATREX.

Graphique 7

Réponse de REER à un choc de productivité (modèle avec consommation sociale)

Graphique 8

Réponse de REER à un choc de productivité (modèle avec consommation publique)

Estimation du modèle BEER

Le tableau 5 donne les résultats des estimations pour plusieurs modélisations BEER. La forme générale est celle de l’équation 9, reprise pour les tests de coïntégration. Les variables termes de l’échange, position extérieure nette, différentiel des taux d’intérêt réels et prime de risque (consommation publique relative) ont dans tous les cas un impact significatif sur le taux de change réel effectif. Une amélioration des termes de l’échange, une hausse relative du taux d’intérêt réel canadien ainsi qu’une baisse relative des dépenses publiques (diminution de la prime de risque) entraînent une appréciation réelle du dollar canadien. Si les signes de ces coefficients sont conformes à ce que l’on attendait, il faut noter que le coefficient de la position extérieure nette est négatif et significatif dans tous les cas. Une amélioration (détérioration) de la position extérieure est donc associée à une dépréciation (appréciation) du dollar canadien, alors qu’on pourrait s’attendre à l’effet inverse. En fait ce résultat n’est pas surprenant, il reflète l’effet ambigu de la position nette sur le taux de change (Égert, Halpern et MacDonald, 2004). Ce signe négatif reflète l’influence à moyen terme de la position extérieure (Cf. 2.1). Enfin, le coefficient de la variable productivité est d’une part, de signe contraire à la théorie pour le modèle le plus général et d’autre part non significatif dans les deux cas.

Tableau 4

Équations de coïntégration du taux de change réel effectif du dollar canadien – Modèle NATREX

Note : p-values entre parenthèses en dessous des coefficients. (a) p-value calculée par la méthode du bootstrap avec 1 000 réplications

(b) rejet de l’hypothèse de stabilité. d pour variable dummy. td pour trend shift.

Tableau 5

Équations de coïntégration du taux de change réel effectif du dollar canadien. Modèle BEER (1er trimestre de 1970 au 3e trimestre de 2008)

Note : p-values entre parenthèses en dessous des coefficients

4.2 Estimation du modèle FEER

4.2.1 Rappels de méthode

Comme on l’a précisé dans la section 2, on va estimer le FEER suivant deux méthodes. La première se réfère au calcul du compte courant sous-jacent (en termes de PIB, ccsj). Suivant Isard et Faruqee (1998), Bénassy-Quéré et al. (2008), ccsj est défini de la manière suivante :

où Ψx et Ψm représentent les élasticités revenu de long terme des exportations et importations, YR et YRp les PIB réels courants et potentiels du pays domestique (ici le Canada) et du reste du monde (rm). Le FEER est ensuite calculé à partir de l’équation 10 précédente,

![]()

Dans la seconde méthode, on considère le taux de change réel fondamental comme solution d’une équation de la balance courante égale à son niveau soutenable. Le FEER est la solution de l’équation 11; ![]() .

.

![]() est la balance commerciale (en termes de PIB) d’équilibre. Soit

est la balance commerciale (en termes de PIB) d’équilibre. Soit ![]() , où

, où ![]() et

et ![]() représentent les valeurs d’équilibre des prix à l’exportation et à l’importation,

représentent les valeurs d’équilibre des prix à l’exportation et à l’importation, ![]() vol et

vol et ![]() les volumes d’exportations et d’importations d’équilibre,

les volumes d’exportations et d’importations d’équilibre, ![]() la valeur d’équilibre du PIB nominal, et

la valeur d’équilibre du PIB nominal, et ![]() avec

avec ![]() la valeur d’équilibre des transferts unilatéraux.

la valeur d’équilibre des transferts unilatéraux.

4.2.2 Application empirique

Quelle que soit l’approche retenue, on a besoin de connaître les élasticités- prix et revenu du commerce canadien. On va obtenir ces élasticités à partir des relations de long terme (de coïntégration) des exportations et importations du Canada. On estimera successivement des équations de demande d’exportations et d’importations de biens et des équations de biens et services[34]. Pour une écriture log-linéaire des exportations et importations en volume, le tableau 6 donne ces relations de coïntégration. On peut remarquer que si les élasticités-revenus sont assez proches, les élasticités-prix différent significativement selon qu’on retient les biens et services ou les seules marchandises. Néanmoins, dans tous cas les signes attendus sont conformes à la théorie.

Tableau 6

Estimations des relations de coïntégration pour les exportations et les importations du Canada (1er trimestre de 1970 au 3e trimestre de 2008)

Note : B pour biens; B_S pour biens et services; p-values entre parenthèses en dessous des coefficients

Le PIB réel du reste du monde (YRrm) est obtenu à partir d’une moyenne pondérée des PIB réels des pays partenaires, les pondérations étant celles retenues pour le taux de change effectif réel.

Ainsi, suivant la première méthode il suffit de remplacer les variables par leurs valeurs[35] et les paramètres par leurs estimations dans les équations 24 et 10.

En revanche pour la seconde approche, le FEER du dollar canadien sera solution de l’équation suivante[36] :

Cette équation peut être résolue numériquement par l’algorithme de Newton-Raphson ou de Gauss-Siedel. Pour cela, on aura besoin de connaître les élasticités-prix et revenu, ainsi que les termes constants (c1, c2). Les valeurs d’équilibre des différentes variables (prix des exportations et importations, PIB réels, PIB nominal canadien, transferts unilatéraux du Canada) seront déterminées par l’application d’un filtre de Hodrick-Prescott[37].

Pour g et i*, on retiendra respectivement les valeurs moyennes du taux de croissance du PIB nominal canadien et du taux d’intérêt nominal sur les titres longs américains sur la période 1970-2008. Si on exprime ces taux en rythme annuel, g = 7,69 % et i* = 7,43 %. Si on se donne une cible de balance courante, exprimée en pourcentage du PIB, on peut en déduire la position extérieure nette désirée. Suivant Williamson (2006) l’objectif de balance courante sera fixé à 1,1 % du PIB. Cela donnera une position extérieure nette en terme de PIB de 0,011/0,0769 = 14,30 %, sachant que ccst = g.fst. On notera toutefois que « if the rate of return and the growth are close in value, the trade balance necessary to stabilize net foreign assets is not very sensitive to the benchmark level » (IMF, 2006). Or c’est le cas ici puisqu’on a g – i* = 0,0769 – 0,0743 = 0,0026. En revanche, on peut penser que la valeur des élasticités sera prépondérante. On retiendra donc deux simulations, l’une à partir des élasticités des échanges de biens et services, ce qui est conforme au modèle théorique, l’autre à partir des élasticités des échanges des seuls biens. Dans le tableau 7, on présente les estimations du FEER avec les deux méthodes pour les années 2007 et 2008. Pour le premier modèle (équation 10), on ne retient que les élasticités des équations de biens et services dans la mesure où les valeurs du FEER sont peu sensibles à ces valeurs. La variable d’écart qui mesure la sur/sous-évaluation du dollar canadien est positive ce qui signifie que le dollar canadien est sous-évalué de 2 à 17 % suivant le trimestre. Pour le second modèle (équation 11), le choix des élasticités est essentiel[38] puisqu’on a des écarts de près de 40 % dans les mesures du FEER. De tels écarts, par ailleurs assez fréquents pour le modèle FEER, quel que soit la méthode d’estimation et le choix des devises, confirment que ce modèle présente une utilité limitée dans la pratique (Frankel, 2007).

Tableau 7

Estimations du FEER (1er trimestre de 2007 au 3e trimestre de 2008)

Note : * Élasticités-prix et revenu des équations d’échanges de biens et services (B&S) ou du commerce des seuls biens (B).

4.3 Mésalignements du dollar canadien : une comparaison des modèles

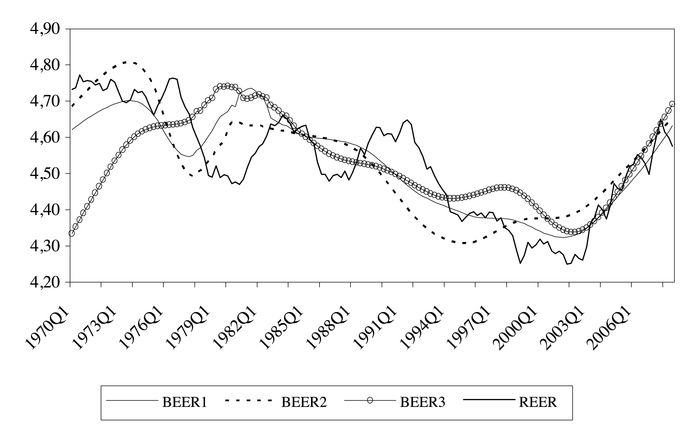

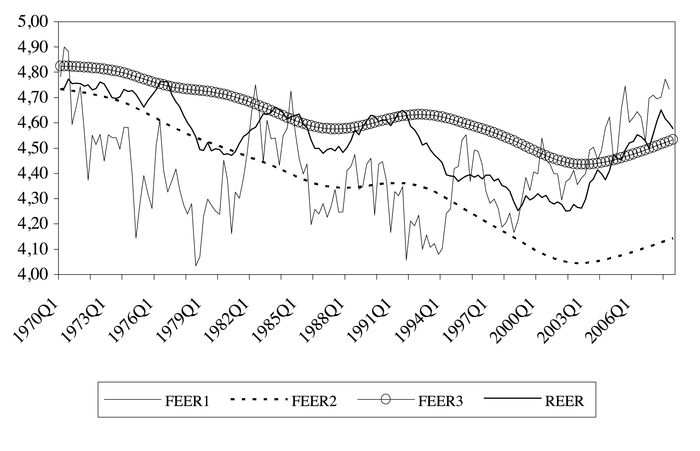

En s’appuyant sur les différentes estimations du taux de change réel effectif du dollar canadien, on va déduire la valeur d’équilibre de ce taux ainsi qu’une mesure des mésalignements (sur/sous-évaluations). Pour le NATREX et le BEER, les valeurs d’équilibre sont obtenues à partir des équations de coïntégration dans lesquelles les variables explicatives ont été remplacées par leurs valeurs d’équilibres estimées à l’aide d’un filtre de Hodrick-Prescott. Pour le FEER, on se prête à un simple exercice d’estimation ex post en faisant une hypothèse forte selon laquelle les autorités auraient défini la même cible de balance courante pour l’ensemble de la période. Les résultats obtenus dans ce cas doivent être considérés avec précaution dans la mesure où il n’y a aucune raison de supposer que sur une période aussi longue les objectifs de balances courantes des grands pays développés soient figés. Ces estimations sont présentées dans les graphiques 9 à 11. Les NATREX 1 et 2 correspondent respectivement aux modèles avec consommation sociale et consommation publique du tableau 4. On retiendra trois modèles BEER (Cf. tableau 5); BEER1 correspond au modèle 2 le plus général[39], BEER2 au modèle 3 sans différentiel des taux d’intérêt et BEER3 au modèle 5 le plus simple sans différentiel des taux et sans prime de risque. Les FEER1, FEER2 et FEER3 correspondent aux modèles du tableau 7. Les mésalignements (notés MES) étant mesurés par la différence entre le taux réel courant (en Log) et le taux réel d’équilibre (en Log), une valeur positive (respectivement négative) sera synonyme de sur (resp. sous) évaluation du dollar canadien; soit MES = LogREER – LogREEReq.

Graphiques 9

A

Taux de change réel effectif du dollar canadien et taux d’équilibre – NATREX (log)

B

Mésalignements du taux de change réel effectif du dollar canadien (%) – Modèle NATREX

Graphiques 10

A

Taux de change réel effectif du dollar canadien et taux d’équilibre – BEER (log)

B

Mésalignements du taux de change réel effectif du dollar canadien (%) – Modèle BEER

Graphiques 11

A

Taux de change réel effectif du dollar canadien et taux d’équilibre – FEER (log)

B

Mésalignements du taux de change réel effectif du dollar canadien (%) – Modèle FEER

Ainsi le NATREX fait apparaître très clairement des phases de sous-évaluation du dollar canadien au début des années quatre-vingt-dix et deux mille, et une forte surévaluation (plus de 30 %) au début des années quatre-vingt-dix. On retrouve ces phases pour le BEER mais avec des ampleurs très différentes : forte surévaluation au début des années soixante-dix (40 % pour le BEER3) et sous-évaluation de 30 % au début des années quatre-vingt, alors que les mésalignements sont d’un montant beaucoup plus faible par la suite. En fait on peut penser que la valeur d’équilibre obtenue avec le BEER3 est sous-estimée, et donc le mésalignement surestimé, par la non-prise en compte du ratio des dépenses publiques qui joue un rôle important, comme cela a été vu avec le NATREX. L’introduction de la variable de taux d’intérêt tend à réduire (resp. accroître) le mésalignement (resp. le taux d’équilibre) au début des années soixante-dix et à l’accentuer dans les années quatre-vingt-dix. En fait, la différence principale entre les deux modèles vient du rôle joué par la productivité relative. Le fait que cette variable ne soit pas pertinente dans le modèle BEER constitue une faiblesse du modèle notamment dans la perspective de définir un taux de change réel d’équilibre de long terme.