Résumés

Résumé

La consommation totale d’énergie du secteur manufacturier québécois a augmenté de 18,8 % entre 1990 et 1998. La décomposition factorielle de cet accroissement permet d’identifier les rôles joués par l’activité économique mesurée par la valeur ajoutée (14,9 %), son changement structurel (6,2 %) et le changement de l’efficacité énergétique (-2,4 %). Elle met en lumière la différence entre l’intensité énergétique brute mesurée directement à partir des données observées pour le secteur manufacturier total et l’intensité énergétique nette qui prend en compte les changements de parts d’activité des industries manufacturières. C’est l’intensité énergétique nette qui est utilisée pour mesurer l’évolution de l’efficacité énergétique.

Les résultats montrent les rôles joués par deux industries, papier et produits connexes et première transformation des métaux, qui dominent la consommation d’énergie, soit 67,9 % en 1998. Malgré l’amélioration de leur intensité brute, leur expansion relative a fait croître l’intensité énergétique de l’ensemble du secteur manufacturier parce que leur intensité énergétique est supérieure à la moyenne.

Abstract

Total energy consumption by the Quebec manufacturing sector increased by 18,8 % from 1990 to 1998. The decomposition of this increase by factors allows us to identify the roles played by the added value of total manufacturing sector (14,9 %), the change of its structure (6,2 %) and the change of energy efficiency (-2,4 %). This shows the difference between gross energy intensity, which is measured directly from available data for the total manufacturing sector, and net energy intensity, which takes into account the changes of the shares of economic activity originating from each industry. The latter is used as an indicator of the evolution of energy efficiency.

The results show the imprints of two industries, papers and allied products and primary metals transformation, which accounted for 67,9 % of manufacturing energy use in the province of Québec in 1998. Despite the improvement of gross energy intensity of the two industries, their expansion increased the energy intensity of the total manufacturing sector because their energy intensity is above the average.

Corps de l’article

Introduction

La plupart des pays industrialisés publient régulièrement des analyses de l’évolution de la demande d’énergie à l’intérieur de leurs frontières[1]. L’Office de l’efficacité énergétique (OEE) du ministère des Ressources naturelles est l’organisme responsable de ces analyses pour le Canada et il a contribué au développement des méthodes et des banques de données qui sous-tendent la réalisation de telles études. Ces dernières comprennent en général trois volets; il y a d’abord la description de l’évolution de la demande d’énergie à partir d’une année de base par secteur, c’est-à-dire résidentiel, commercial, industriel, transport et agriculture, et par source, soit électricité, produits pétroliers, produits gaziers, charbon et résidus[2]. L’année de base retenue est 1990 et la justification de ce choix est liée aux clauses du Protocole de Kyoto. En effet, les signataires de ce protocole se sont engagés à réduire ensemble les émissions de gaz à effet de serre de 5,2 % au cours des années 2008-2012 par rapport à l’année 1990[3].

Le second volet des analyses de la demande d’énergie porte sur la décomposition de son évolution en facteurs qui l’influencent de façon particulière. Le rôle de quatre facteurs est souligné selon les secteurs[4]; il s’agit des changements du niveau d’activité économique, de la structure de cette dernière, de la température[5] et de l’efficacité énergétique. L’intensité énergétique est la mesure utilisée pour tracer l’évolution de l’efficacité énergétique et elle est définie comme le ratio de l’énergie utilisée par rapport à une mesure de l’activité économique[6]. Ce ratio peut être calculé à partir des données observées; c’est ce que nous appelons la mesure brute de l’intensité énergétique. Pour mesurer le changement de l’intensité énergétique nette et être à même de mieux apprécier le véritable changement de l’efficacité énergétique, il faut apporter des corrections pour prendre en compte l’influence du changement de la structure de l’activité économique à l’intérieur du secteur étudié. C’est l’objectif visé par la décomposition en facteurs. En effet, un déplacement de l’activité économique vers des industries plus énergivores se reflète dans la mesure brute de l’intensité énergétique comme une augmentation de la consommation d’énergie par unité d’output. Un tel changement ne doit pas être interprété comme une détérioration de l’efficacité énergétique. Une correction doit être apportée pour retirer cet effet et en arriver à une mesure nette de l’intensité énergétique.

Le troisième volet des analyses de la demande d’énergie établit un lien avec les émissions de gaz à effet de serre. Ceci permet d’apprécier les rôles joués par l’évolution de la demande d’énergie et la composition de cette demande par source à l’égard de ces émissions.

La présente étude comprend uniquement les deux premiers volets et l’objectif visé est la description de l’évolution de la demande d’énergie du secteur manufacturier québécois entre 1990 et 1998 ainsi que sa décomposition en trois facteurs, soit les changements du niveau d’activité économique, de la structure de cette dernière et de l’efficacité énergétique. Elle peut être considérée comme complémentaire à celle réalisée par l’Office de l’efficacité énergétique du gouvernement canadien; des comparaisons entre les résultats obtenus dans cette étude et ceux présentés par l’OEE serviront à faire ressortir les caractéristiques propres au secteur manufacturier québécois.

Voici l’ordre de la présentation : la première section contient une description du niveau d’activité économique des industries manufacturières au cours de la période considérée. Dans la seconde section, nous présentons la consommation d’énergie et sa désagrégation par source. Dans la dernière section, nous procédons à la décomposition factorielle comme telle et nous effectuons des comparaisons avec les résultats obtenus par l’Office de l’efficacité énergétique pour l’ensemble du Canada. En guise de conclusion, nous résumons les principaux résultats de notre recherche et nous formulons quelques commentaires sur des développements ultérieurs qui pourraient être envisagés.

Quant aux résultats de la décomposition factorielle, il ressort que la consommation d’énergie du secteur manufacturier québécois est dominée par deux industries, soit le papier et produits connexes et la première transformation des métaux. La présence dominante de ces deux industries est associée à la disponibilité des produits forestiers et de l’hydroélectricité à des prix concurrentiels à l’échelle internationale. Les changements énergétiques à l’intérieur de ces deux industries laissent une marque directe sur l’ensemble du secteur manufacturier québécois. Même s’il y a eu une amélioration de l’intensité énergétique dans ces deux industries, leur forte croissance fait en sorte que l’intensité énergétique brute de l’ensemble du secteur manufacturier s’est détériorée au cours de la période 1990 à 1998 à cause de leur intensité énergétique supérieure à la moyenne.

1. L’activité manufacturière québécoise

Comme il fut mentionné en introduction, l’intensité énergétique est le ratio de la consommation d’énergie par rapport au niveau d’activité économique. Le dénominateur est donc une mesure appropriée de cette dernière. Plusieurs possibilités s’offrent à nous pour les industries manufacturières. L’OEE favorise l’usage d’indicateurs physiques comme les tonnes, les litres ou les mètres cubes[7]. Le secteur industriel canadien est divisé en 40 industries principalement manufacturières et 16 de ces industries reçoivent une mesure physique du niveau de leur activité. Les autres reçoivent la mesure plus traditionnelle qu’est la valeur ajoutée. Nous n’avons pas accès à des données qui nous permettent d’effectuer une désagrégation aussi poussée pour le Québec que celle de l’OEE pour le Canada, car nos données portent sur les 19 industries manufacturières à 2 chiffres selon la classification type des industries adoptée par Statistique Canada. À ce niveau élevé d’agrégation, des mesures physiques d’activité n’ont pas vraiment de sens.

Pour le niveau d’agrégation retenu, trois candidates sont accessibles comme mesures de l’activité économique, soit la valeur de la production, la valeur des expéditions et la valeur ajoutée[8]. Nous avons opté pour la valeur ajoutée[9]. Son principal avantage est de permettre une agrégation cohérente sur les 19 industries[10]. Son inconvénient majeur est son instabilité reliée aux cycles économiques. En effet, la valeur ajoutée est composée de la masse salariale et du rendement du capital et ce dernier est par nature un résidu qui fluctue selon les étapes des cycles économiques. Pour la période de cette étude, l’année 1990 correspond à la fin d’un cycle de croissance qui a été suivie par la récession du début des années quatre-vingt-dix et à partir de 1992, s’est amorcée une des plus longues périodes de croissance qui perdurait en 1998. Les années 1990 et 1998 furent donc assez homogènes au chapitre du niveau relatif d’activité économique.

Le tableau 1 montre la valeur ajoutée de chaque industrie ainsi que sa part (%) du secteur manufacturier en 1990 et en 1998. Les deux plus grandes industries en 1990 furent le matériel de transport (11,3 %) et les aliments (10,6 %), alors que les deux plus petites furent les produits raffinés de pétrole et charbon (0,6 %) et le cuir et les produits connexes (0,8 %).

Tableau 1

Valeur ajoutée et part du secteur manufacturier de 1990 à 1998

Au cours de cette période, le secteur manufacturier québécois a crû au rythme annuel moyen de 1,74 %[11]. Pour apprécier les changements au cours de cette période, il faut se rappeler la signature des deux ententes majeures portant sur la libéralisation des échanges internationaux, soit l’entente de libre-échange avec les États-Unis en 1989 et l’entente de libre-échange nord-américain qui incluait également le Mexique en 1994. Voici les industries qui ont connu une croissance annuelle supérieure à la moyenne : les produits en plastique (4,63 %), le bois (4,53 %), les meubles et articles d’ameublement (3,98 %), le papier et produits connexes (1,75 %), la première transformation des métaux (4,67 %), la machinerie (5,76 %), les produits électriques et électroniques (3,91 %). Toutes les autres industries ont régressé de façon absolue ou relative.

Les secteurs en forte expansion comme le bois, les meubles, le papier et produits connexes et la première transformation des métaux, s’appuient surtout sur la disponibilité des ressources naturelles. Il y a également certains créneaux dans les produits en plastique, la machinerie, les produits électriques et électroniques, ainsi que les autres industries manufacturières. Par contre, les secteurs qui font appel à la main-d’oeuvre à bon marché sont en déclin comme le cuir, les textiles et l’habillement. Le ralentissement de la croissance de la population a eu un impact négatif sur les aliments et les boissons qui sont des industries à caractère local. L’industrie de l’imprimerie et de l’édition est en régression face à la montée des médias électroniques, alors que le secteur du raffinage des produits pétroliers est demeuré plutôt stationnaire après le déclin des années soixante-dix et quatre-vingt. L’industrie des produits minéraux non métalliques, qui est dominée par le ciment, est en perte de vitesse par rapport aux autres matériaux utilisés par l’industrie de la construction.

2. La consommation d’énergie des industries manufacturières

L’objectif de cette étude est l’analyse de l’évolution de la consommation d’énergie par les industries manufacturières du Québec de 1990 à 1998. Malheureusement, il n’existe pas de données statistiques immédiatement disponibles qui permettent la réalisation d’une telle analyse. Les deux sources accessibles présentent des défauts majeurs à l’égard de l’objectif visé.

La première source est la publication annuelle de Statistique Canada, Consommation de combustibles et d’électricité achetés, catalogue 57-208. Cette publication fait partie du recensement annuel du secteur manufacturier. De 1991 à 1996, elle contenait des données sur les dépenses et les quantités d’énergie par source pour chacune des industries manufacturières. Depuis 1997, Statistique Canada ne publie que des informations sur les dépenses, à l’exception de l’électricité pour laquelle les quantités sont toujours disponibles. De plus, les données de Statistique Canada, qui reposent sur des enquêtes auprès des usagers, ne portent que sur les sources d’énergie achetées. Il n’y a donc pas d’information sur les déchets du bois utilisés à des fins énergétiques par les industries du bois et du papier et produits connexes, sur la lessive de pâtes employée par l’industrie du papier et produits connexes et l’autoproduction d’électricité par les industries du papier et produits connexes et de la première transformation des métaux.

L’autre source d’information est la publication trimestrielle de Statistique Canada, Disponibilité et écoulement d’énergie au Canada, catalogue 57-007. Cette publication repose sur une enquête auprès des distributeurs d’énergie et elle présente des données uniquement sur sept industries manufacturières. Il s’agit donc d’un niveau supérieur d’agrégation; ainsi, les industries du bois et du papier et produits connexes sont regroupés.

Compte tenu de ces déficiences, une compilation spéciale a été effectuée par Statistique Canada pour l’année 1998 à partir de son enquête auprès des usagers sur la consommation d’énergie des industries. Elle a été réalisée suite à une demande adressée conjointement par l’Agence de l’efficacité énergétique du gouvernement québécois et l’Office de l’efficacité énergétique du gouvernement canadien. Les données pour les années antérieures jusqu’à 1990 ont été construites par les auteurs en s’appuyant principalement sur les deux publications de Statistique Canada mentionnées aux deux paragraphes ci-haut[12].

Le tableau 2 contient les informations sur la consommation totale d’énergie en petajoules (PJ) ainsi que la part des industries manufacturières en 1990 et en 1998. La consommation totale d’énergie est obtenue en attribuant un facteur thermique à chaque source d’énergie[13]. En 1990, les industries du papier et des produits connexes et de la première transformation des métaux représentaient 64,5 % de la consommation totale d’énergie du secteur manufacturier québécois et si nous ajoutons les produits raffinés de pétrole et charbon et les industries chimiques, le part conjointe du quatuor passe à 83,9 %. Il y a une concentration très forte de la consommation d’énergie dans un petit nombre d’industries. En 1998, la concentration s’est encore accentuée pour les deux industries majeures qui représentaient alors 67,9 % de la consommation totale. Par contre, les parts de l’industrie des produits raffinés de pétrole et de charbon et des industries chimiques ont diminué de façon significative au point où la part du quatuor a régressé à 81,4 %. Pour le secteur manufacturier total, la consommation d’énergie a augmenté de 564,9 PJ en 1990 à 671,3 PJ en 1998[14], soit un accroissement annuel moyen de 23,16%.

Tableau 2

Consommation totale d’énergie par les industries manufacturières québécoises (PJ)

Voici les industries qui ont connu un taux de croissance annuel moyen de la consommation d’énergie supérieur à l’ensemble : aliments (5,54 %), produits en plastique (3,44 %), cuir (7,58 %), textiles (6,22 %), habillement (5,70 %), bois (8,15 %), meubles et articles d’ameublement (5,01 %), imprimerie et édition (6,44 %), première transformation des métaux (4,12 %), produits métalliques (6,63 %), machinerie (7,96 %) et autres industries manufacturières (3,02 %). Par contre, des réductions sont observées pour les boissons (-3,02 %), les produits électriques et électroniques (-0,48 %), les produits raffinés de pétrole et charbon (-2,34 %) et les industries chimiques (-2,53 %). La consommation d’énergie des industries du papier et produits connexes (1,66 %) et du matériel de transport (1,83 %) a progressé, cependant leur part a diminué.

Le tableau 3 nous informe sur la consommation d’énergie par source. Si nous regardons l’ensemble du secteur manufacturier en 1998, nous pouvons voir que l’électricité occupe la première position parmi les sources avec 44,28 % de la consommation totale d’énergie, suivie du gaz naturel (21,20 %), de la lessive de pâte utilisée exclusivement par l’industrie du papier et produits connexes (8,92 %), du mazout lourd (7,37 %), des déchets du bois (7,14 %), du gaz de distillation en usage dans les raffineries de pétrole (3,20 %) et du charbon (2,14 %). Les autres sources d’énergie comme le coke de charbon, le coke pétrolier, les distillats moyens et la vapeur contribuent pour moins de 1 % et peuvent être considérées comme marginales. Parmi les sources non marginales, seuls les déchets du bois (7,70 %) et l’électricité (2,78 %) ont crû plus rapidement que l’ensemble (2,16 %) de 1990 à 1998.

Si nous regardons plus spécifiquement l’industrie du papier et produits connexes, nous pouvons constater que l’électricité fut la source dominante avec 31,78 % en 1998, suivie par la lessive de pâte (25,54 %) et les déchets de bois (14,39 %). Ces trois sources et la vapeur ont progressé plus rapidement que l’ensemble; par contre, les produits pétroliers et le propane ont régressé. Le gaz naturel a crû (1,04 %), mais à un rythme plus lent que le total (1,66 %) et sa part a décliné.

L’électricité est également la source nettement dominante d’énergie pour l’industrie de la première transformation des métaux avec une part de 72,44 % de la consommation totale en 1998. Elle est suivie du gaz naturel (19,43 %) qui est en progression, du charbon (4,52 %) et du mazout lourd (2,75 %). Ces deux dernières sources ont eu une croissance léthargique par rapport à la consommation totale qui a augmenté au rythme annuel de 4,12 %.

Pour toutes les autres industries, la croissance de la consommation d’énergie fut beaucoup plus lente que pour les deux industries les plus importantes, soit 0,9 % par an. La première source d’énergie pour ces autres industries est le gaz naturel (30,64 %) qui a par contre décliné depuis 1990. Il est suivi de l’électricité (28,98 %) dont le taux de croissance annuel moyen fut aussi inférieur à l’ensemble. Les produits pétroliers ont crû au cours de cette période alors que le gaz de distillation a diminué. Les déchets du bois, qui sont utilisés uniquement par l’industrie du bois pour ce groupe d’industries, ont connu une progression fulgurante au rythme annuel de 7,7 %.

Tableau 3

Consommation d’énergie par source de 1990 à 1998

Tableau 3 (suite)

En résumé, la consommation d’énergie du secteur manufacturier québécois est dominée par deux industries, soit le papier et produits connexes et la première transformation des métaux. Pour les autres industries, qui représentent moins de 35 % du total, les deux phénomènes les plus significatifs au cours de la période 1990-1998 furent la progression des déchets du bois dans l’industrie du bois et le déclin du gaz de distillation dans les raffineries de pétrole.

3. L’intensité énergétique des industries manufacturières

Le tableau 4 montre l’intensité énergétique brute par industrie manufacturière en 1990 et 1998. Les industries des produits raffinés de pétrole et charbon, du papier et produits connexes et de la première transformation des métaux sont les plus énergivores par dollar de production.

Au cours de la période, 9 industries sur 19 ont réduit leur consommation d’énergie par dollar de production. Les industries des produits électriques et électroniques (-4,31 %/an) et des autres industries manufacturières (-4,10 %/an) ont connu les meilleures performances. Dix industries ont augmenté leur consommation par dollar de production. C’est le cas en particulier des industries des aliments, du cuir et produits connexes, des textiles, de l’habillement, du bois, de l’imprimerie et de l’édition, des produits métalliques et de la machinerie.

Pour l’ensemble du secteur manufacturier, il y a eu une augmentation modeste de la consommation d’énergie par dollar de production de 20,9 TJ/PIB en 1990 à 21,6 TJ/PIB en 1998, soit une augmentation annuelle de 0,41 %. Ceci ne signifie pas pour autant que les usagers au niveau des industries soient moins efficaces, car il faut prendre en compte non seulement l’évolution de l’intensité énergétique par industrie mais aussi l’évolution relative de leur niveau d’activité. C’est ce qui crée la différence entre la mesure brute et la mesure nette de l’intensité énergétique pour l’ensemble du secteur manufacturier. Il y a des industries qui ont contribué manifestement à diminuer l’intensité énergétique de l’ensemble du secteur manufacturier. C’est le cas par exemple de l’industrie des produits raffinés de pétrole et charbon, qui a réduit son intensité énergétique et sa part d’activité économique. Par contre, l’industrie du bois est dans la position opposée; son intensité énergétique et sa part d’activité économique ont toutes deux progressé. L’industrie de la première transformation des métaux est dans une position intermédiaire : son intensité énergétique fut réduite, cependant sa part d’activité a progressé. Sa forte expansion pourrait contribuer à l’augmentation de l’intensité énergétique de l’ensemble du secteur manufacturier étant donné que cette industrie a une intensité énergétique supérieure à la moyenne. Si nous désirons apprécier ces différents aspects, il faut appliquer la décomposition par facteur qui permet de corriger la mesure de l’intensité énergétique pour l’effet associé au changement de la structure des industries. C’est ce qui est présenté au tableau 5.

Tableau 4

Intensité énergétique des industries manufacturières (Terajoules/PIB)

Tableau 5

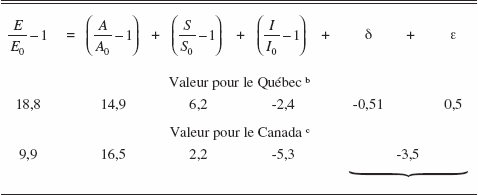

Décomposition par facteurs du changement de la consommation totale d’énergie de 1990 à 1998 a (%)

Définitions : E = consommation totale d’énergie, A = niveau d’activité économique, S = indice de structure de l’activité économique, I = indice de l’intensité énergétique nette, δ, ε = facteurs d’interaction

Notes :

a Voir l’annexe pour la présentation de cette méthodologie.

b Calcul des auteurs.

c Voir Ressources naturelles Canada (octobre 2000) : 45.

Nous pouvons constater que la consommation totale d’énergie du secteur manufacturier québécois a progressé de 18,8 % de 1990 à 1998. Si les autres facteurs (structure et intensité énergétique par industrie) étaient demeurés constants et seule l’activité économique avait varié au cours de cette période, la consommation totale aurait augmenté de 14,9 % : c’est l’effet de l’activité économique. Si les autres facteurs (activité économique et intensité énergétique par industrie) étaient demeurés constants et seule la structure de l’activité économique avait changé, la consommation totale aurait été haussée de 6,2 % : c’est l’effet dû au changement de structure. Finalement, si les autres facteurs (structure et activité économique) étaient demeurés inchangés et seule l’intensité énergétique par industrie avait varié, la consommation aurait diminué de 2,4 % : c’est l’effet d’efficacité énergétique qui est mesuré par l’intensité énergétique nette. C’est un meilleur indicateur de l’évolution réelle de l’efficacité énergétique.

Nous pouvons voir que la structure industrielle du Québec a été modifiée en faveur des industries fortes consommatrices d’énergie puisque l’effet structure a contribué à une augmentation de 6,2 % de la consommation d’énergie au cours de cette période. C’est le cas de l’industrie de la première transformation des métaux et, à un moindre titre, du papier et produits connexes. Même si ces deux industries ont amélioré leur intensité énergétique entre 1990 et 1998, elles ont quand même contribué à l’augmentation de celle de l’ensemble du secteur manufacturier à cause de leur intensité énergétique supérieure à la moyenne et de leur expansion par rapport aux autres industries.

Le tableau 5 montre aussi la décomposition en facteurs de la consommation totale de l’énergie du secteur industriel canadien, réalisée par l’OEE. Les deux décompositions ne sont pas totalement comparables au chapitre de la couverture et de la méthodologie : l’étude de l’OEE porte sur le secteur industriel et non sur le secteur manufacturier comme au Québec[15] et elle fait appel à une désagrégation plus poussée des industries. De plus, des mesures physiques et économiques sont combinées pour enregistrer le niveau d’activité économique. Quelques commentaires peuvent quand même être formulés. L’effet positif du changement de structure est moindre au Canada (2,2 %) qu’au Québec (6,2 %) parce qu’il n’y a pas eu pour le Canada une progression aussi significative des industries du papier et produits connexes et de la première transformation des métaux. La première a crû de 15,1 % au Québec et de 9,4 % au Canada alors que pour la seconde, les changements furent respectivement de 45,2 % et de 22,8 %. Ces deux industries dominantes pour le Québec ont également connu des améliorations plus faibles de leur intensité énergétique que le reste des industries manufacturières québécoises au cours de cette période, soit -0,8 % pour le papier et produits connexes, -4,2 % pour la première transformation des métaux et –5,0 % pour toutes les autres[16]. Ceci explique en bonne partie pourquoi l’effet de l’efficacité énergétique est moindre au Québec (-2,4 %) que dans l’ensemble au Canada (-5,3 %).

Conclusion

Dans ce travail, nous utilisons des données statistiques élaborées à cette fin pour analyser l’évolution de la consommation d’énergie des industries manufacturières québécoises entre 1990 et 1998. La principale source énergétique est l’électricité, soit 44,3 % du total en 1998; cette part est toujours en hausse et elle est suivie de celle du gaz naturel, de la lessive de pâte et du mazout lourd qui sont en retrait soit relatif soit absolu. Par contre, il y a une nette progression des déchets du bois. Deux industries dominent au chapitre de la consommation d’énergie, soit l’industrie du papier et produits connexes et celle de la première transformation des métaux, qui sont responsables ensemble de plus de 65 % de la consommation totale d’énergie du secteur manufacturier.

Il va sans dire que la décomposition en facteurs de l’évolution de cette consommation totale est fortement marquée par l’évolution de l’intensité énergétique de ces deux industries ainsi que de leur niveau d’activité économique. C’est pourquoi nous trouvons un effet structure positif (6,2 %) relié en bonne partie à l’expansion de ces deux industries et un effet d’efficacité énergétique négatif mais plutôt faible (-2,4 %), compte tenu de la baisse plutôt modeste de l’intensité énergétique de ces deux industries à cet égard et de leur poids relatif.

L’évolution de l’intensité énergétique au niveau des diverses industries fut bien différente au cours de la période 1990 à 1998. Certaines ont connu une grande amélioration. Pour d’autres, par contre, ce fut la détérioration alors que les prix de l’énergie ont été plutôt stables. Nous observons aussi des différences marquées par rapport à l’ensemble du Canada. Ainsi, l’effet structure a contribué à hausser la consommation d’énergie de 6,2 % au Québec contre seulement 2,2 % pour le Canada. L’effet de l’intensité énergétique nette fut moindre au Québec (-2,4 %) qu’au Canada (-5,3 %). Il est d’intérêt de tenter d’identifier les sources de ces différences au niveau des industries, compte tenu du rôle que l’intensité énergétique semble être appelée à jouer dans le contrôle des émissions de gaz à effet de serre. Une telle démarche devrait faire appel à des données plus désagrégées pour être à même de mieux suivre l’évolution des principales composantes par industrie comme le papier journal, la pâte, le carton et les papiers fins pour le papier et produits connexes et l’aluminium, le cuivre, le zinc et l’acier pour la première transformation des métaux.

Pour terminer, il serait bon de noter que les tendances observées au niveau de la consommation d’énergie et de l’intensité énergétique du secteur manufacturier québécois au cours de la dernière décennie nous éclairent peu sur l’évolution attendue pour les prochaines années. En effet, les deux industries dominantes continueront d’occuper une part importante de l’activité de ce secteur. Par contre leurs perspectives de croissance sont limitées compte tenu de la pleine exploitation de la forêt québécoise et du petit nombre de sites hydroélectriques qui peuvent être développés à un coût concurrentiel. Les changements significatifs proviendront surtout de l’amélioration de l’intensité énergétique propre à ces deux industries.

Parties annexes

Annexe

Annexe

Résumé méthodologique sur la factorisation de l’augmentation de la consommation totale d’énergie

La consommation totale d’énergie (E) est le produit de l’activité (A) et de l’intensité énergétique (Ω) :

Le pourcentage de variation dans la consommation d’énergie entre deux périodes peut s’écrire

En utilisant la relation xy – 1 = (x – 1) + (y – 1) + (x – 1) (y – 1), il est possible de factoriser (2) de la façon suivante :

où δ est un terme d’interaction. ![]() peut être développé comme suit pour prendre en compte les différentes industries :

peut être développé comme suit pour prendre en compte les différentes industries :

où

donc ![]()

où δ est un autre terme d’interaction. Les indices de structure (nous supposons la même intensité qu’à la période 0) et d’intensité (nous supposons la même structure qu’à la période 0) sont respectivement

Si nous remplaçons les équations (11) et (12) dans l’équation (10) et puis (10) dans (3), nous obtenons

Remerciements

Cette recherche est réalisée dans le cadre des activités de la Chaire en économique de l’énergie électrique de l’Université Laval et a bénéficié du soutien financier de l’Agence de l’efficacité énergétique du gouvernement québécois. Nous remercions B. Côté, J.P. Dugas, S. Grenier, S. Lizotte, R. Ménard et S. Thivierge, ainsi que le personnel de l’Office de l’efficacité énergétique du gouvernement canadien pour leur collaboration. Les auteurs sont seuls responsables des informations et interprétations présentées dans ce texte.

Notes

-

[1]

Voir International Energy Agency (1997) et Energy Policy, Special issue, June/July 1997.

-

[2]

Voir Ressources naturelles Canada (2000) et (2001).

-

[3]

Pour le Canada, la réduction requise est de 6,0 %.

-

[4]

D’autres facteurs comme les prix de l’énergie peuvent également avoir une influence significative sur l’évolution de la consommation d’énergie. De plus, les ajustements s’étalant dans le temps ne sont pas expressément considérés.

-

[5]

La température n’est pas prise en compte dans le secteur industriel à cause de son rôle qui est présumé être marginal.

-

[6]

Pour une présentation des différents concepts reliés à la mesure de l’efficacité énergétique, voir Patterson (1996).

-

[7]

Ressources naturelles Canada, (2000) : 49.

-

[8]

Bernard et Côté (2002) comparent les effets d’utiliser l’une ou l’autre mesure du niveau d’activité économique sur les indicateurs de l’intensité énergétique des industries manufacturières du Québec, de l’Ontario, de l’Alberta et de la Colombie-Britannique de 1976 à 1996. Pour certaines industries, la mesure de l’activité économique influence significativement la mesure de l’intensité énergétique et aucune des trois mesures ne s’avère a priori supérieure. Ce résultat correspond à celui obtenu par Freeman et al. (1997) avec des données américaines.

-

[9]

Dans cette étude, nous avons utilisé le PIB au coût des facteurs en dollars de 1992 comme mesure de la valeur ajoutée manufacturière.

-

[10]

Il faut faire appel à des méthodes ad hoc pour effectuer l’agrégation lorsque des unités physiques sont combinées à des unités économiques. Voir Nanduri et al. (2002).

-

[11]

Ce taux de croissance fut un peu supérieur à celui du Canada qui fut de l,71 % pour la même période.

-

[12]

Les données et la méthode suivie pour leur construction sont disponibles dans un document préparé par les auteurs J.-T. Bernard et N. Idoudi, « Sources et méthodologie de la construction des données de consommation d’énergie des industries manufacturières québécoises, 1990-1998 », Chaire en économique de l’énergie électrique, GREEN, Université Laval, juillet 2002.

-

[13]

Nous utilisons les mêmes facteurs thermiques que Statistique Canada, catalogue 57-003. Il existe d’autres méthodes d’agrégation pour arriver à la consommation totale d’énergie. Les résultats dépendent de la méthode utilisée. Voir à ce sujet Bernard et Côté (2002).

-

[14]

La consommation d’énergie par le secteur manufacturier québécois en 1998 est de 502,28 PJ selon la publication de Statistique Canada, Disponibilité et écoulement d’énergie au Canada, catalogue 57-007. Ce chiffre ne prend pas en compte les quantités de gaz de distillation, de déchets du bois et de la lessive de pâte consommées principalement par les industries de produits raffinés de pétrole et de charbon pour le premier et les industries de bois et du papier et produits connexes pour les deux derniers.

-

[15]

En plus du secteur manufacturier, le secteur industriel comprend les industries des mines, du pétrole et du gaz naturel, de l’exploitation forestière et de la construction.

-

[16]

Pour être à même de bien évaluer l’évolution de l’intensité énergétique des deux industries dominantes au Québec, il faudrait les comparer avec des industries du même secteur ailleurs dans le monde car ces deux industries québécoises opèrent principalement dans des marchés internationaux.

Bibliographie

- Bernard, J.-T. et B. Côté (2002), « L’intensité énergétique du secteur manufacturier de 1976 à 1996 : Québec, Ontario, Alberta et Colombie-Britannique », Cahier 2002-2, Chaire en économique de l’énergie électrique, Université Laval, mars 2002, 34 pages.

- Energy Policy, Special issue, juin-juillet 1997.

- Freeman, S. L., M. J. Niefer et J. M. Roop (1997), « Measuring Industrial Energy Intensity: Practical Issues and Problems », Energy Policy, 25 (7-9) : 703-714.

- International Energy Agency (1997), Indicators of Energy Use and Efficiency: Understanding The Link between Energy and Human Activity, OECD / IAE publication.

- Nanduri, M., J. Nyboer et M. Jaccard (2002), « Aggregating Physical Intensity Indicator: Results of Applying the Composite Indicator Approach to the Canadian Industrial Sector », Energy Policy, 30 : 151-163.

- Patterson, M. G. (1996), « What is Energy Efficiency? Concepts, Indicators and Methodological Issues », Energy Policy, 24 (5) : 377-390.

- Ressources naturelles Canada, Office de l’efficacité énergétique (2000), Évolution de l’efficacité énergétique du Canada de 1990 à 1998 : une revue de la consommation d’énergie secondaire, de l’efficacité énergétique et des émissions de gaz à effet de serre.

- Ressources naturelles Canada, Office de l’efficacité énergétique (2001), Évolution de l’efficacité énergétique du Canada de 1990 à 1999, mise à jour : indicateurs de la consommation d’énergie, de l’efficacité énergétique et des émissions.

- Statistique Canada, Produit intérieur brut par industrie, catalogue 15-001, annuel.

- Statistique Canada, Industries manufacturières du Canada, niveau national et provincial, catalogue 31-203, annuel.

- Statistique Canada, Disponibilité et écoulement de l’énergie au Canada, catalogue 57-003, trimestriel.

- Statistique Canada, Consommation de combustibles et d’électricité achetés, catalogue 57-208, annuel.

- Statistique Canada, Guide statistique de l’énergie, catalogue 57-601.

Liste des tableaux

Tableau 1

Valeur ajoutée et part du secteur manufacturier de 1990 à 1998

Tableau 2

Consommation totale d’énergie par les industries manufacturières québécoises (PJ)

Tableau 3

Consommation d’énergie par source de 1990 à 1998

Tableau 3 (suite)

Tableau 4

Intensité énergétique des industries manufacturières (Terajoules/PIB)

Tableau 5

Décomposition par facteurs du changement de la consommation totale d’énergie de 1990 à 1998 a (%)

Définitions : E = consommation totale d’énergie, A = niveau d’activité économique, S = indice de structure de l’activité économique, I = indice de l’intensité énergétique nette, δ, ε = facteurs d’interaction

Notes :

a Voir l’annexe pour la présentation de cette méthodologie.

b Calcul des auteurs.

c Voir Ressources naturelles Canada (octobre 2000) : 45.