Résumés

Résumé

Le but de la présente étude est d’analyser empiriquement la réponse des exportations nettes canadiennes aux variations du taux de change multilatéral canadien. La théorie économique nous suggère que, si la somme des élasticités des importations et des exportations est supérieure à un, une dépréciation réelle de la devise entraîne une hausse des exportations nettes. Ceci est mieux connu sous le nom de la condition Marshall-Lerner. En estimant un modèle d’exportations nettes, par quatre différentes méthodes de coïntégration et en utilisant des données allant du premier trimestre de 1980 au premier trimestre de 2002, notre étude confirme la validité empirique de la condition Marshall-Lerner au Canada. Ce résultat est robuste peu importe la méthode de coïntégration utilisée et peu importe la mesure du PIB réel étranger utilisée. Nos résultats montrent également que les exportations nettes de services sont plus sensibles aux variations du taux de change réel que les exportations nettes de biens. Finalement, la réponse des exportations nettes aux variations du PIB réel canadien et du PIB réel étranger est sensible à la mesure du PIB étranger utilisée, ainsi qu’à la méthode d’estimation utilisée.

Abstract

The purpose of this study is to empirically analyze the response of Canadian net exports to variations in the Canadian multilateral exchange rate. Economic theory suggests that if the sum of import and export elasticities is greater than one, a real currency depreciation will imply an increase in net exports, the so-called Marshall-Lerner condition. By estimating a net exports model, using four different cointegration techniques and data from the first quarter of 1980 to the first quarter of 2002, our study confirms the empirical validity of the Marshall-Lerner condition for Canada. This result is robust to the cointegration technique employed and to the foreign real GDP measure used. Our results also show that net exports of services are more sensitive to real exchange rate fluctuations than net exports of goods. However, the response of net exports to changes in Canadian real GDP and changes in foreign real GDP is sensitive to the foreign GDP measure and to the estimation technique used.

Corps de l’article

Introduction

Dans un contexte d’économie ouverte, les variations du taux de change ont une influence primordiale sur les décisions des agents économiques. C’est ainsi qu’Abba Ptachya Lerner, en 1946, se basant sur les travaux effectués auparavant par Alfred Marshall, a analysé l’impact des variations du taux de change sur le commerce entre les pays. Les conclusions de son travail sont aujourd’hui un élément central de la macroéconomie en économie ouverte. En effet, la condition Marshall-Lerner est désormais acceptée comme une proposition. Cette condition stipule que la dépréciation réelle d’une devise entraînera une augmentation des exportations nettes si la somme des valeurs absolues des élasticités d’importation et d’exportation est supérieure à 1.

Dans les tentatives de vérifier la validité empirique de la condition Marshall-Lerner, les études réalisées au début des années quatre-vingt-dix ont utilisé les moindres carrées ordinaires comme méthode d’estimation des modèles de demande d’importations et d’exportations. Toutefois, la non-stationnarité et la coïntégration possible de ces séries temporelles nous suggèrent plutôt d’opter pour des méthodes d’estimation qui permettent de saisir la relation de long terme entre le taux de change et les exportations nettes.

Dans la présente étude, nous vérifions la réponse des exportations nettes canadiennes aux variations du taux de change réel canadien. Ainsi, nous appliquons quatre différentes méthodes d’estimation par coïntégration à des données annuelles et trimestrielles allant de 1980 à 2002. Malgré le fait que les résultats de régression soient sensibles à la méthode d’estimation utilisée, la condition Marshall-Lerner est vérifiée dans tous les cas analysés. De plus, nos résultats démontrent que les exportations nettes de services sont beaucoup plus sensibles aux variations du taux de change multilatéral que les exportations nettes de biens. Finalement, la réponse des exportations nettes aux variations du revenu national et du revenu étranger est sensible à la mesure du PIB étranger utilisée et à la méthode d’estimation utilisée.

Cette étude est structurée comme suit : la première section présente une brève revue de la littérature et du modèle économétrique estimé. La deuxième section examine les séries chronologiques utilisées. Les résultats des tests de racine unitaire et de coïntégration sont exposés à la section 3. La quatrième section présente et interprète les résultats d’estimation. Finalement, nous présentons la conclusion.

1. Méthodologie

Plusieurs auteurs se sont attardés à évaluer la validité empirique de la condition Marshall-Lerner (ML). Entre autres, Marquez (1990) a estimé la sensibilité des importations et des exportations aux variations des taux de change bilatéraux de sept pays ou groupes de pays, à l’aide d’un modèle économétrique de forme log-linéaire. En appliquant les moindres carrées ordinaires à des données trimestrielles de 1973 à 1985, celui-ci constate que, malgré la dispersion des résultats par pays, la condition Marshall-Lerner est respectée dans la presque totalité des cas analysés.

Bahmani-Oskooee et Niroomand (1998) ont également estimé la condition ML, mais en utilisant la méthode de Johansen pour des séries temporelles coïntégrées. Avec des données annuelles allant de 1960 à 1992, les auteurs ont estimé séparément un modèle d’importations et d’exportations, avec les termes d’échange comme variable indépendante dans les deux équations. Pour que la condition ML soit respectée, la somme des valeurs absolues des élasticités d’importation et d’exportation doit être supérieure à un. Leurs résultats concluent à la validité empirique de la condition ML dans 16 des 26 pays observés, le Canada ne faisant pas partie de ces 16 pays.

De leur côté, Boyd, Caporale et Smith (2001) analysent à la fois la dynamique de court et de long terme de la réponse des exportations nettes à un choc sur le taux de change pour huit pays industrialisés. Ils estiment, à l’aide de données trimestrielles de 1975 à 1996, un modèle ayant les exportations nettes comme variable dépendante. Leurs résultats laissent croire que les effets de court terme sont contraire à la condition ML, comme le prédit la courbe en J. Toutefois, à long terme, la condition ML est satisfaite dans la majorité des pays analysés, dont le Canada.

Notre approche se rapproche davantage de celle de Boyd, Caporale et Smith, dans le sens où nous estimons une équation pour les exportations nettes et non des équations de demande d’importations et d’exportations séparément. Cela a l’avantage d’éviter le problème d’identification des paramètres structurels (Boyd, Caporale et Smith, 2001), étant donné le biais de simultanéité présent dans les équations de demande d’importations et d’exportations. Cela permet également de mieux représenter la dynamique de long terme des importations et des exportations canadiennes. En effet, les données canadiennes ne signalent la présence d’aucune relation de coïntégration dans les équations de demande d’importations et d’exportations prises séparément. Finalement, tout comme l’ont fait Boyd, Caporale et Smith, nous utilisons le taux de change réel plutôt que les termes de l’échange dans l’équation de la demande d’exportations nettes.

Ainsi, le modèle estimé est le suivant :

où XNt sont les exportations nettes réelles, Xt sont les exportations réelles, Mt sont les importations réelles, Y*t est le PIB réel étranger, Yt est le PIB réel national, et est le taux de change réel, t est une tendance déterministe et εt est le terme d’erreur. Le taux de change réel, qui représente la quantité de biens domestiques qu’il est possible d’acheter avec une unité de biens étrangers, est défini de telle sorte qu’une dépréciation réelle corresponde à une hausse de et.

La théorie économique nous suggère que βx > 0, de telle sorte qu’une hausse du PIB étranger se traduise par une hausse des exportations nettes, via une hausse des exportations. Nous nous attendons de plus à ce que βm < 0, car une hausse du PIB national entraîne une hausse des importations et donc, une baisse des exportations nettes. Le coefficient d’intérêt est assurément δ. Si δ > 0, cela suggère que la condition ML est respectée et qu’une dépréciation réelle entraîne une hausse des exportations nettes.

2. Données

Les données nationales proviennent de la base de données CANSIM de Statistique Canada, alors que les données internationales proviennent des bases de données de l’OCDE et du FMI. Dans l’estimation de l’équation (1), nous nous intéressons à trois mesures différentes des exportations nettes, soit les exportations nettes de biens et services, de biens uniquement et de services uniquement.

Le taux de change réel est calculé à partir du taux de change nominal, que nous multiplions par le rapport des prix étrangers aux prix nationaux. Le taux de change nominal utilisé est le taux de change multilatéral C-6 de la Banque du Canada. Le fait de prendre un taux de change multilatéral permet de tenir compte des transactions effectuées avec les différents partenaires commerciaux du Canada dans la détermination des exportations nettes. Les poids de l’indice C-6 sont calculés à partir du volume des échanges commerciaux avec chacun des pays au cours des années 1994, 1995 et 1996 (voir l’annexe 1 pour la liste des pays inclus dans l’indice C-6 du taux de change canadien et leur poids respectif dans l’indice). Notre mesure des prix nationaux est l’indice des prix à la consommation pour l’ensemble des biens. L’indice des prix des pays étrangers est une moyenne pondérée (poids de l’indice C-6 du dollar canadien) des indices des prix à la consommation des 15 plus grands partenaires commerciaux du Canada.

Pour les fins de la présente étude, nous nous intéresserons à trois mesures différentes du PIB étranger. Tout d’abord, nous regarderons un indice pondéré des PIB étrangers, les poids étant les mêmes que ceux dans l’indice C-6 du dollar canadien. Ce PIB étranger se veut une mesure spécifiquement adaptée au contexte du commerce international au Canada. Les PIB étrangers proviennent du Bulletin de Statistiques financières internationales du FMI.

La deuxième mesure de PIB étranger est l’indice du PIB mondial calculé par le FMI, celui-ci incluant l’ensemble des pays. Cet indice est disponible via l’annuaire des statistiques financières internationales du FMI (FMI International Financial Statistics Yearbook). Finalement, la dernière mesure du PIB étranger est l’indice du PIB des pays industrialisés, également calculé par le FMI et rapporté dans son annuaire. Ces deux indices calculés par le FMI ne sont pas aussi représentatifs de l’évolution de l’économie des principaux partenaires commerciaux du Canada que la première mesure. Toutefois, la majorité des études antérieures ayant utilisé une mesure du PIB mondial publiée par le FMI, nous avons cru bon inclure ces deux mesures dans nos estimations.

À l’exception des deux mesures de PIB étranger calculés par le FMI, qui sont disponibles annuellement de 1980 à 2001, l’ensemble des données sont disponibles du premier trimestre de 1980 au premier trimestre de 2002. L’échantillon ne débute qu’en 1980, car certaines données internationales n’étaient pas disponibles avant cette date (PIB réels et indices de prix de certains pays). L’ensemble des données utilisées a été transformé en indice de sorte que le premier trimestre de 1980 égale 100 dans le cas des données trimestrielles et que 1980 égale 100 dans le cas des données annuelles.

L’annexe 2 présente les graphiques des séries chronologiques décrites précédemment[1]. Ces données seront celles utilisées pour effectuer les estimations économétriques à la section 4. Le premier graphique fait ressortir la croissance moins rapide, depuis 1980, des exportations de services au Canada par rapport aux exportations de biens. Cela est encore plus visible au niveau des importations de services (graphique 2), qui ont crû deux fois moins vite que les exportations de services. Cela s’est traduit par des exportations nettes de services nettement excédentaires par rapport à leur niveau de 1980 (voir graphique 3).

En 2001, les exportations canadiennes de biens, en volume, étaient grandement supérieures aux importations canadiennes de biens. Toutefois, afin de bien comprendre le graphique 3, il est primordial de se rappeler que les données ayant servi à la construction de ce graphique sont exprimées en indices (1980T1 = 100), de sorte que les valeurs négatives des exportations nettes de biens en 2001 nous indiquent tout simplement que celles-ci étaient inférieures à leur niveau de 1980.

Le graphique 4 présente la croissance du PIB réel canadien et des trois mesures du PIB réel étranger. La mesure, par le FMI, du PIB de l’ensemble des pays est celle qui a connu la plus forte croissance depuis 1980. Cela s’explique par l’inclusion, dans cette mesure de la croissance élevée de certains pays émergents, dont la Chine[2].

Finalement, le graphique 5 présente l’évolution du taux de change réel canadien par rapport à son niveau de 1980. Ce graphique montre clairement la grande dépréciation du dollar canadien au cours des années quatre-vingt-dix, où le huard a perdu plus de 40 % de sa valeur, en termes réels, particulièrement par rapport au dollar américain.

3. Tests de racine unitaire et tests de coïntégration

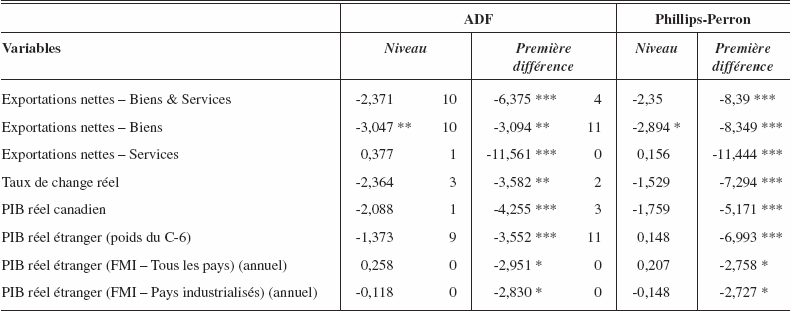

L’annexe 3 rapporte, dans différents tableaux, les résultats de plusieurs tests et estimations. Notamment, les résultats des tests de racine unitaire pour les différentes séries chronologiques sont présentés au tableau 1. À l’exception des exportations nettes de biens, les tests de racine unitaire (Dickey-Fuller augmentés et Phillips-Perron) montrent que, pour l’ensemble des séries analysées, nous ne pouvons pas rejeter l’hypothèse nulle de non-stationnarité. De plus, les premières différences de ces séries sont toutes stationnaires. Même si les exportations nettes de biens semblent être intégrées d’ordre 0, nous supposons que l’ensemble de ces variables sont intégrées d’ordre 1.

Le tableau 2 présente les résultats des tests de coïntégration de Johansen effectués. Ces tests analysent la possibilité qu’une ou plusieurs relations de coïntégration existent entre les exportations nettes et le taux de change réel, le PIB réel canadien et le PIB réel étranger. Nous avons procédé à neuf tests de coïntégration, soit les combinaisons des tests à partir des trois différentes mesures d’exportations nettes et des trois différentes mesures du PIB réel étranger. Les résultats démontrent que dans l’ensemble des neuf cas, il existe au moins un vecteur de coïntégration statistiquement significatif à 5 %. Cinq d’entre eux sont même significatifs à 1 %. Lorsque nous combinons les exportations nettes de services et le PIB réel étranger calculé par la mesure du PIB des pays industrialisés, établie par le FMI, le test de Johansen nous informe qu’il devrait y avoir deux relations de coïntégration. Toutefois, ce résultat est tout juste statistiquement significatif à 5 %. Nous prenons donc comme hypothèse qu’il n’existe qu’un seul vecteur de coïntégration pour l’ensemble des neuf cas étudiés.

Nous avons également effectué des tests de coïntégration à la Engle-Granger pour les neuf mêmes équations. Nous avons donc procédé à deux tests de racine unitaire, soit les tests de Dickey-Fuller augmenté (CADF) et Phillips-Perron (CZA), à partir des résidus de l’estimation de l’équation (1) par moindres carrés ordinaires pour les neuf différents cas. L’hypothèse nulle de ces tests est l’absence de coïntégration entre les variables. À la lumière des résultats présentés au tableau 3, nous pourrions penser qu’il n’existe aucune relation de coïntégration entre les différentes variables. En effet, uniquement 2 des 18 tests effectués dénotent la présence de coïntégration. Toutefois, il est important de préciser qu’étant donné un échantillon d’uniquement 21 ans, il est tout à fait normal que les tests d’Engle-Granger ne détectent pas la coïntégration possible entre les variables, étant donné la faible puissance de ces tests lorsque l’étendue de l’échantillon est petit. De plus, les coefficients d’autocorrélation d’ordre 1, présentés entre crochets, montrent que les résidus sont loin de se comporter comme une martingale, ce qui renforce l’idée que les résidus seraient stationnaires et donc, qu’il y aurait de la coïntégration entre les variables.

4. Résultats de coïntégration et interprétations

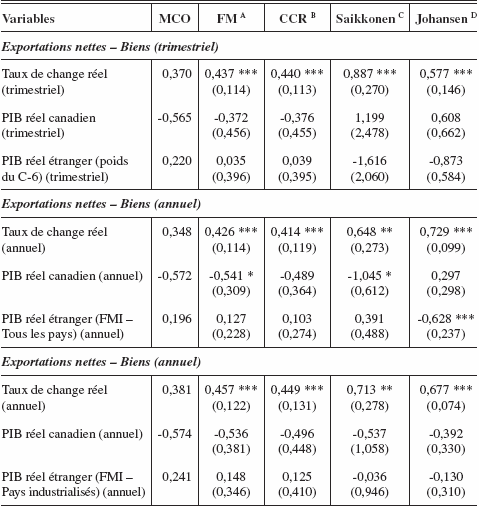

Les tableaux 4a, 4b et 4c présentent les résultats d’estimation des vecteurs de coïntégration présents dans l’équation (1). Nous utilisons quatre procédures différentes d’estimation par coïntégration afin de pouvoir analyser la robustesse de nos résultats. Ces 4 procédures sont respectivement l’estimation par la procédure Fully Modified ou FM (Phillips et Hansen, 1990), l’estimation par la procédure Canonical Cointegrating Regression ou CCR (Park, 1992), l’estimateur des moindres carrés asymptotiquement efficaces de Saikkonen (Saikkonen, 1991) et l’estimateur de Johansen par maximum de vraisemblance (Johansen, 1991). Le nombre de termes d’autocovariance et le nombre de retards ont été sélectionnés à partir des critères d’information d’Akaike et de Schwarz. Nous présentons également, à titre comparatif seulement, les résultats de l’estimation de l’équation (1) par moindres carrés ordinaires (MCO).

Les trois tableaux de résultats sont organisés comme suit : les résultats d’estimation du vecteur de coïntégration de l’équation (1) sont présentés, pour les quatre procédures de coïntégration ci-haut mentionnées. Le tableau 4a présente les vecteurs de coïntégration lorsque l’équation (1) est exprimée en terme d’exportations nettes de biens et de services et cela pour les trois différentes mesures du PIB réel étranger. Le tableau 4b présente les mêmes estimations effectuées dans le cas où les exportations nettes de biens sont la variable dépendante. Finalement, le tableau 4c présente les résultats d’estimation avec les exportations nettes de services comme variable dépendante.

L’analyse des résultats nous permet de constater que l’ensemble des coefficients associés au taux de change réel sont positifs et donc que la condition Marshall-Lerner est respectée dans la totalité des cas analysés. Ainsi, une dépréciation réelle du taux de change multilatéral canadien (hausse de et) entraîne une augmentation des exportations nettes canadiennes. De plus, tous ces coefficients sont statistiquement significatifs à 5 % et 34 des 36 coefficients sont significatifs à 1 %. L’élasticité-prix des exportations nettes varie donc de 0,62 à 1,07 dans le cas des exportations nettes de biens et services, de 0,41 à 0,89 dans le cas des exportations nettes de biens et de 1,42 à 2,57 dans le cas des exportations nettes de services.

Lorsque estimée par les méthodes FM et CCR, la réponse des exportations nettes aux variations du taux de change semble robuste à la mesure de PIB réel étranger utilisée, sauf dans le cas des exportations nettes de services, où les coefficients diffèrent légèrement selon le PIB étranger utilisé. Toutefois, les méthodes de Saikkonen et de Johansen font ressortir une plus grande variation des coefficients associés au taux de change réel, suite à l’utilisation des trois différentes mesures de PIB réel étranger dans l’estimation de l’équation (1).

Malgré le fait que les coefficients associés au taux de change réel soient sensibles à la méthode d’estimation et à la mesure du PIB étranger utilisées, un résultat intéressant ressort de l’analyse de ces coefficients. En effet, nous remarquons que les exportations nettes de services sont beaucoup plus sensibles aux variations du taux de change réel que les exportations nettes de biens. Cela pourrait s’expliquer par le fait que la catégorie des services incluent des éléments dont la demande est beaucoup plus élastique que la demande des biens en général, comme les voyages ou les services financiers, par exemple.

Un autre résultat intéressant à remarquer est le fait qu’en effectuant une moyenne pondérée[3] des coefficients mesurant les effets des variations du taux de change réel sur les exportations nettes de biens et sur les exportations nettes de services, nous obtenons des coefficients très près de ceux estimés au tableau 4a. Cela signifie que la réponse des exportations nettes de biens et services aux variations du taux de change dépend essentiellement de la réponse pondérée des exportations nettes de biens et des exportations nettes de services à ces mêmes variations du taux de change, un résultat très intuitif à prime abord.

L’analyse des coefficients associés au PIB réel canadien et au PIB réel étranger fait ressortir le fait qu’une majorité de coefficients sont de signes contraires à ce que prédit la théorie économique. De plus, ces coefficients sont très sensibles à la méthode d’estimation utilisée, de même qu’à la mesure du PIB étranger utilisée.

Le tableau 5 présente une analyse de l’autocorrélation des résidus, lesquels sont générés à partir des coefficients estimés aux tableaux 4a, 4b et 4c et en tenant compte des caractéristiques propres à chaque méthode d’estimation. Ainsi, les résidus obtenus par les méthodes FM et CCR sont autocorrélés dans une majorité de cas. Toutefois, ces méthodes d’estimation n’ont pas comme propriété d’éliminer l’autocorrélation, mais leur estimation est robuste à l’autocorrélation. Les méthodes de Saikkonen et de Johansen ne présentent aucun problème sérieux à cet égard, puisque le nombre de différences retardées a été choisi de façon à éliminer l’autocorrélation.

Finalement, le graphique 6 (voir en annexe 2) présente l’effet d’un choc d’un pour-cent du taux de change sur les trois différentes mesures d’exportations nettes. Ce graphique permet de constater à nouveau la grande sensibilité des exportations nettes de services aux variations du taux de change. En plus d’avoir un impact maximal plus élevé, les exportations nettes de services atteignent leur maximum plus rapidement que les 2 autres mesures d’exportations nettes, soit 5 trimestres après le choc plutôt que 12 trimestres. Dans les trois cas, l’effet à long terme d’une variation du taux de change est légèrement moindre que l’effet à moyen terme.

Conclusion

Le but de la présente étude était d’analyser empiriquement la réponse des exportations nettes canadiennes aux variations du taux de change multilatéral canadien. La théorie économique nous suggère que, si la somme des élasticités des importations et des exportations est supérieure à un, une dépréciation réelle de la devise entraîne une hausse des exportations nettes. Ceci est mieux connu sous le nom de la condition Marshall-Lerner.

En estimant un modèle d’exportations nettes, par quatre différentes méthodes de coïntégration et en utilisant des données allant du premier trimestre de 1980 au premier trimestre de 2002, notre étude confirme la validité empirique de la condition Marshall-Lerner au Canada. Ce résultat est robuste peu importe la méthode de coïntégration utilisée et peu importe la mesure du PIB réel étranger utilisée. Nos résultats montrent également que les exportations nettes de services sont plus sensibles aux variations du taux de change réel que les exportations nettes de biens. Finalement, la réponse des exportations nettes aux variations du PIB réel canadien et du PIB réel étranger est sensible à la mesure du PIB étranger utilisée, ainsi qu’à la méthode d’estimation par coïntégration utilisée.

Ces résultats impliquent que la dépréciation du dollar canadien sur les marchés internationaux, au cours des années quatre-vingt-dix, a contribué de façon importante au dynamisme de l’économie canadienne, particulièrement dans le secteur tertiaire.

Parties annexes

Annexes

Annexe 1

Poids des pays dans l’indice C-6 du dollar canadien

Annexe 2

Graphique 1

Exportations réelles au Canada

Graphique 2

Importations réelles au Canada

Graphique 3

Exportations nettes réelles au Canada

Graphique 4

PIB réel canadien et étrangers

Graphique 5

Taux de change réel canadien

Graphique 6

Effets d’un choc d’un pour-cent du taux de change sur …

Les effets sont calculés à partir des résultats d’estimation des équations dont le PIB réel étranger est celui ayant les poids du C-6 (méthode de Johansen). Ce sont des élasticités, car les deux variables sont exprimées en logarithme.

Annexe 3

Tableau 1

Tests de racine unitaire (données en logarithmes et trimestrielles, sauf indication contraire)

Note : Les valeurs critiques à 10 %, 5 % et 1 % sont -2,58, -2,90 et -3,51 dans le cas sans tendance et -3,16, -3,46 et -4,07 dans le cas avec tendance.

* significatif à 10 %, ** significatif à 5 %, *** significatif à 1 %. Exportations nettes et PIB étrangers : tests sans tendance. Taux de change et PIB national : tests avec tendance. Nombre de retards à droite des tests ADF. Le nombre de périodes, pour tenir compte de l’autocorrélation dans les tests Phillips-Perron est fixé à trois et à deux, respectivement pour les données trimestrielles et annuelles.

Tableau 2

Tests de coïntégration de Johansen

Nombre de relation(s) de coïntégration et valeurs du rapport de vraisemblance associées au rejet de l’hypothèse nulle

Note : * Significatif à 5 %, ** Significatif à 1 %

Incluent des tendances déterministes, de même que deux retards pour les données trimestrielles, un retard pour les données annuelles.

Tableau 3

Tests de coïntégration par Engle-Granger (données en logarithmes)

Note : Les valeurs critiques à 10 %, 5 % et 1 % sont -3,92, -4,23 et -4,88.

* significatif à 10 %, ** significatif à 5 %. Le nombre de retards à droite des tests CADF, le nombre de termes d’autocovariance à droite des tests CZA. Entre crochets : coefficient d’autocorrélation d’un AR(1) des résidus

Tableau 4A

Vecteurs de coïntégration – Exportations nettes de biens et services (données en logarithmes, incluent des tendances déterministes)

Note : Écarts-types entre parenthèses

* significatif à 10 %, ** significatif à 5 %, *** significatif à 1 %

A FM : 4 (3) termes d’autocovariance utilisés pour les données trimestrielles (annuelles)

B CCR : 4 (2) termes d’autocovariance utilisés pour les données trimestrielles (annuelles)

C Saikkonen : 8 (1) différences retardées et avancées utilisées pour les données trimestrielles (annuelles)

D Johansen : 1 (1) différence retardée utilisée pour les données trimestrielles (annuelles)

Tableau 4B

Vecteurs de coïntégration – Exportations nettes de biens (données en logarithmes, incluent des tendances déterministes)

Note : Écarts-types entre parenthèses

* significatif à 10 %, ** significatif à 5 %, *** significatif à 1 %

A FM : 4 (3) termes d’autocovariance utilisés pour les données trimestrielles (annuelles)

B CCR : 4 (2) termes d’autocovariance utilisés pour les données trimestrielles (annuelles)

C Saikkonen : 8 (1) différences retardées et avancées utilisées pour les données trimestrielles (annuelles)

D Johansen : 1 (1) différence retardée utilisée pour les données trimestrielles (annuelles)

Tableau 4C

Vecteurs de coïntégration – Exportations nettes de services (données en logarithmes, incluent des tendances déterministes)

Note : Écarts-types entre parenthèses

* significatif à 10 %, ** significatif à 5 %, *** significatif à 1 %

A FM : 4 (3) termes d’autocovariance utilisés pour les données trimestrielles (annuelles)

B CCR : 4 (2) termes d’autocovariance utilisés pour les données trimestrielles (annuelles)

C Saikkonen : 8 (1) différences retardées et avancées utilisées pour les données trimestrielles (annuelles)

D Johansen : 2 (1) différence retardée utilisée pour les données trimestrielles (annuelles)

Tableau 5

Analyse de l’autocorrélation

Tableau 5 (suite)

Note : Les chiffres en gras sont les coefficients d’autocorrélation associés au premier retard d’un processus AR(4) des résidus si les données sont trimestrielles et d’un processus AR(1) des résidus si les données sont annuelles.

Les chiffres en italiques sous les coefficients sont les p-values associées à l’hypothèse nulle que les quatre coefficients associés aux retards d’un AR(4) des résidus, pour les données trimestrielles, soient conjointement égaux à zéro ou que le coefficient associé au premier retard d’un AR(1) des résidus, pour les données annuelles, soit égal à zéro.

FM : 4 (3) termes d’autocovariance utilisés pour les données trimestrielles (annuelles)

CCR : 4 (2) termes d’autocovariance utilisés pour les données trimestrielles (annuelles)

Saikkonen : 8 (1) différences retardées et avancées utilisées pour les données trimestrielles (annuelles)

Johansen : 1 (1) différence retardée utilisée pour les données trimestrielles (annuelles)

Remerciements

Les auteurs remercient le FQRSC, le CRSH et MITACS pour leur aide financière qui a rendu cette recherche possible. Le présent article a été écrit alors que Louis Morel était étudiant au département de sciences économiques de l’Université de Montréal. Les opinions qui y sont exprimées n’engagent pas la Banque du Canada.

Notes

-

[1]

Les données sont disponibles auprès des auteurs.

-

[2]

Les poids de l’indice du PIB mondial et de l’indice du PIB des pays industrialisés, publiés par le FMI, sont calculés à partir de la valeur, en 1995, des PIB nationaux à parité des pouvoirs d’achat. Ainsi, les poids ne sont pas ajustés afin de tenir compte de la population de chaque pays.

-

[3]

La moyenne de la part des exportations et des importations de services dans les exportations et les importations de biens et de services, pour l’échantillon considéré, est de 16,8 %.

Bibliographie

- Bahmani-Oskooee, M. et F. Niroomand (1998), « Long-run Price Elasticities and the Marshall-Lerner Condition Revisited », Economics Letter, 61 : 101-109.

- Boyd, D., G.M. Caporale et R. Smith (2001), « Real Exchange Rate Effects on the Balance of Trade: Cointegration and the Marshall-Lerner Condition », International Journal of Finance and Economics, 6 : 187-200.

- Johansen, S. (1991), « Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models », Econometrica, 59 : 1 551-1 580. (estimation par Johansen)

- Marquez, J. (1990), « Bilateral Trade Elasticities », The Review of Economics and Statistics, 72 : 70-77.

- Marquez, J. (1999), « Long-Period Trade Elasticities for Canada, Japan and the United States », Review of International Economics, 7 : 102-116.

- Park, J.Y. (1992), « Canonical Cointegrating Regression », Econometrica, 60 : 119-144. (estimation par CCR)

- Phillips, P.C.B. et B.E. Hansen (1990), « Statistical Inference in Instrumental Variables Regression with I(1) Processes », Review of Economic Studies, 57 : 99-125. (estimation par Fully-Modified)

- Phillips, P.C.B. et S. Ouliaris (1990), « Asymptotic Properties of Residual Based Tests for Cointegration », Econometrica, 58 : 165-193. (tests CZA)

- Phillips, P.C.B. et P. Perron (1988), « Testing for a Unit Root in Time Series Regression », Biometrika, 75 : 165-193. (tests Phillips-Perron)

- Said, S.E. et D.A. Dickey (1984), « Testing for Unit Roots in Autoregressive Moving Average Model of Unknown Order », Biometrika, 71 : 599-607. (tests ADF et CADF)

- Saikkonen, P. (1991), « Asymptotically Efficient Estimation of Cointegrating Regressions », Econometric Theory, 7 : 1-21. (estimation par Saikkonen)

Liste des figures

Graphique 1

Exportations réelles au Canada

Graphique 2

Importations réelles au Canada

Graphique 3

Exportations nettes réelles au Canada

Graphique 4

PIB réel canadien et étrangers

Graphique 5

Taux de change réel canadien

Graphique 6

Effets d’un choc d’un pour-cent du taux de change sur …

Les effets sont calculés à partir des résultats d’estimation des équations dont le PIB réel étranger est celui ayant les poids du C-6 (méthode de Johansen). Ce sont des élasticités, car les deux variables sont exprimées en logarithme.

Liste des tableaux

Poids des pays dans l’indice C-6 du dollar canadien

Tableau 1

Tests de racine unitaire (données en logarithmes et trimestrielles, sauf indication contraire)

Note : Les valeurs critiques à 10 %, 5 % et 1 % sont -2,58, -2,90 et -3,51 dans le cas sans tendance et -3,16, -3,46 et -4,07 dans le cas avec tendance.

* significatif à 10 %, ** significatif à 5 %, *** significatif à 1 %. Exportations nettes et PIB étrangers : tests sans tendance. Taux de change et PIB national : tests avec tendance. Nombre de retards à droite des tests ADF. Le nombre de périodes, pour tenir compte de l’autocorrélation dans les tests Phillips-Perron est fixé à trois et à deux, respectivement pour les données trimestrielles et annuelles.

Tableau 2

Tests de coïntégration de Johansen

Nombre de relation(s) de coïntégration et valeurs du rapport de vraisemblance associées au rejet de l’hypothèse nulle

Note : * Significatif à 5 %, ** Significatif à 1 %

Incluent des tendances déterministes, de même que deux retards pour les données trimestrielles, un retard pour les données annuelles.

Tableau 3

Tests de coïntégration par Engle-Granger (données en logarithmes)

Note : Les valeurs critiques à 10 %, 5 % et 1 % sont -3,92, -4,23 et -4,88.

* significatif à 10 %, ** significatif à 5 %. Le nombre de retards à droite des tests CADF, le nombre de termes d’autocovariance à droite des tests CZA. Entre crochets : coefficient d’autocorrélation d’un AR(1) des résidus

Tableau 4A

Vecteurs de coïntégration – Exportations nettes de biens et services (données en logarithmes, incluent des tendances déterministes)

Note : Écarts-types entre parenthèses

* significatif à 10 %, ** significatif à 5 %, *** significatif à 1 %

A FM : 4 (3) termes d’autocovariance utilisés pour les données trimestrielles (annuelles)

B CCR : 4 (2) termes d’autocovariance utilisés pour les données trimestrielles (annuelles)

C Saikkonen : 8 (1) différences retardées et avancées utilisées pour les données trimestrielles (annuelles)

D Johansen : 1 (1) différence retardée utilisée pour les données trimestrielles (annuelles)

Tableau 4B

Vecteurs de coïntégration – Exportations nettes de biens (données en logarithmes, incluent des tendances déterministes)

Note : Écarts-types entre parenthèses

* significatif à 10 %, ** significatif à 5 %, *** significatif à 1 %

A FM : 4 (3) termes d’autocovariance utilisés pour les données trimestrielles (annuelles)

B CCR : 4 (2) termes d’autocovariance utilisés pour les données trimestrielles (annuelles)

C Saikkonen : 8 (1) différences retardées et avancées utilisées pour les données trimestrielles (annuelles)

D Johansen : 1 (1) différence retardée utilisée pour les données trimestrielles (annuelles)

Tableau 4C

Vecteurs de coïntégration – Exportations nettes de services (données en logarithmes, incluent des tendances déterministes)

Note : Écarts-types entre parenthèses

* significatif à 10 %, ** significatif à 5 %, *** significatif à 1 %

A FM : 4 (3) termes d’autocovariance utilisés pour les données trimestrielles (annuelles)

B CCR : 4 (2) termes d’autocovariance utilisés pour les données trimestrielles (annuelles)

C Saikkonen : 8 (1) différences retardées et avancées utilisées pour les données trimestrielles (annuelles)

D Johansen : 2 (1) différence retardée utilisée pour les données trimestrielles (annuelles)

Tableau 5

Analyse de l’autocorrélation

Tableau 5 (suite)

Note : Les chiffres en gras sont les coefficients d’autocorrélation associés au premier retard d’un processus AR(4) des résidus si les données sont trimestrielles et d’un processus AR(1) des résidus si les données sont annuelles.

Les chiffres en italiques sous les coefficients sont les p-values associées à l’hypothèse nulle que les quatre coefficients associés aux retards d’un AR(4) des résidus, pour les données trimestrielles, soient conjointement égaux à zéro ou que le coefficient associé au premier retard d’un AR(1) des résidus, pour les données annuelles, soit égal à zéro.

FM : 4 (3) termes d’autocovariance utilisés pour les données trimestrielles (annuelles)

CCR : 4 (2) termes d’autocovariance utilisés pour les données trimestrielles (annuelles)

Saikkonen : 8 (1) différences retardées et avancées utilisées pour les données trimestrielles (annuelles)

Johansen : 1 (1) différence retardée utilisée pour les données trimestrielles (annuelles)