Résumés

Résumé

Sur la période de 1962 à 2000, les stratégies de momentum basées sur des indices sectoriels canadiens sont rentables particulièrement pour des horizons de formation et de détention de six mois. Le risque diminue de façon appréciable lorsque quatre secteurs d’activité plutôt qu’un seul sont considérés dans les portefeuilles extrêmes de gagnants et de perdants. Pour les portefeuilles couverts, le rendement anormal est légèrement supérieur au rendement total, de sorte que le risque mesuré par l’exposition aux trois facteurs de Fama et French n’explique pas la rentabilité des stratégies de momentum sectoriel. Ce résultat vaut lorsque le risque associé aux portefeuilles couverts est considéré constant ou lorsqu’il varie dans le temps. La comparaison des rendements des stratégies de momentum basées sur le rendement total, sur la composante spécifique et sur la composante factorielle du rendement, montre que l’essentiel du rendement des stratégies de momentum sectoriel provient de la composante spécifique.

Abstract

Momentum strategies based on TSE 300 sector indices have been profitable over the 1962-2000 period, especially for six-month formation and holding horizons. The risk decreases considerably when four sectors rather than only one are considered in the extreme winner and loser portfolios. For the long-short winner-loser portfolios, the abnormal returns are slightly higher than the total returns. This is consistent with the inability of the Fama and French three risk factors to explain the profitability of momentum strategies. This result holds when the risk associated with the long-short winner-loser portfolios is considered constant or when it varies through time. Comparison of the profitability of momentum strategies based on the total past return, on the specific component and on the factor component of return shows that most of the returns observed for the sector momentum strategies are generated by the specific component of returns.

Corps de l’article

Introduction

Le momentum ou continuité relative dans les rendements des actions correspond à la tendance des actions ayant connu une bonne (mauvaise) performance dans le passé à connaître une bonne (mauvaise) performance dans le futur. Jegadeesh et Titman (1993) montrent que des stratégies d’investissement qui consistent à acheter les titres ayant connu le meilleur rendement durant les 3 à 12 derniers mois et à vendre à découvert les titres ayant connu le pire rendement durant la même période, sont rentables et génèrent un rendement de l’ordre de 1 % par mois pendant les 3 à 12 mois suivants. Ce résultat, corroboré par Fama et French (1996), Chan et al. (1999) et Jegadeesh et Titman (2001a) pour les États-Unis, vaut aussi pour les marchés développés tels que l’Europe (Rouwenhorst, 1998) et les marchés asiatiques à l’exception notable du Japon (Chui et al., 2000) ainsi que pour les marchés en émergence (Rouwenhorst, 1999). Face à la persistance de cette anomalie, Grundy et Martin (2001) vont jusqu’à proposer d’introduire le momentum comme facteur complémentaire aux facteurs associés à la taille (SMB) et au ratio valeur comptable sur valeur marchande des fonds propres (HML) dans l’explication des rendements.

Cette étude est motivée en grande partie par les résultats de Moskowitz et Grinblatt (1999) qui concluent que le momentum de rendement des secteurs d’activité explique une large part des rendements des stratégies de momentum portant sur des titres individuels. En effet, lorsqu’ils substituent les titres composant les secteurs d’activité gagnants et perdants, par des titres ayant connu le même rendement passé, mais n’appartenant pas au même secteur d’activité, le rendement de ce nouveau portefeuille couvert (indépendant des secteurs d’activité) est nul. Dans le même ordre d’idées, O’Neal (2000) montre qu’une stratégie de momentum portant sur les rendements de fonds mutuels sectoriels est rentable, particulièrement pour des horizons de détention de 12 mois.

L’objectif principal de cet article consiste à examiner si le momentum de rendement des indices sectoriels permet de construire des stratégies d’allocation sectorielle rentables pour un portefeuille canadien. Nous privilégions une approche factorielle permettant d’examiner si le risque encouru par ces stratégies provient du risque de marché, des risques liés à la taille des entreprises ou au ratio valeur comptable sur valeur marchande des fonds propres (trois facteurs de Fama et French).

En nous basant sur les rendements mensuels des 14 sous-indices sectoriels du TSE 300 pour la période de janvier 1962 à décembre 2000, nous mettons en évidence qu’une stratégie couverte impliquant une recomposition semestrielle (quatre secteurs dans les portefeuilles extrêmes de gagnants et de perdants) aurait généré un rendement annuel moyen de 6,4 % pour un écart type de 12,1 %. Des résultats comparables ont été observés pour les portefeuilles recomposés trimestriellement ou tous les neuf mois et avec un nombre différent de secteurs dans les portefeuilles extrêmes.

Comme Fama et French (1996) et Jegadeesh et Titman (2001a et 2001b), la performance anormale des portefeuilles couverts mesurée à l’aide du alpha du modèle à trois facteurs de Fama et French est également significativement différente de zéro. Le coefficient alpha de la stratégie décrite précédemment est de 6,21 % par année, ce qui est légèrement inférieur au rendement total. Ce résultat change peu si au lieu de garder les coefficients d’exposition au risque constants, on leur permet de varier dans le temps. Le risque encouru n’expliquerait donc qu’une très faible partie du rendement moyen des stratégies de momentum sectoriel et, contrairement à Grundy et Martin (2001), ne permettrait pas d’expliquer une part importante de la volatilité des rendements des portefeuilles couverts. Nous analysons donc les rendements d’une stratégie alternative de momentum basée seulement sur la composante spécifique des rendements de façon à examiner si elle domine la première. Elle permet de générer des rendements significatifs, toute- fois légèrement inférieurs à ceux des stratégies basées sur les rendements totaux. La rentabilité des stratégies de momentum sectoriel proviendrait donc essentiellement de la composante spécifique du rendement de la période de formation.

L’étude est structurée en quatre parties. La première présente les données utilisées et la méthodologie suivie pour construire les stratégies de momentum. La seconde détaille les rendements bruts des stratégies. La troisième examine les rendements anormaux des stratégies lorsque les trois facteurs de risque du modèle de Fama et French sont pris en compte. La quatrième examine d’autres explications possibles de la rentabilité des stratégies de momentum non reliées au risque. Enfin, les principaux résultats sont exposés dans la conclusion.

1.Données utilisées et méthodologie

1.1 Données

Pour les fins de l’étude, nous utilisons le rendement total mensuel des 14 sous-indices sectoriels du TSE 300 pour la période allant du mois de janvier 1962 à décembre 2000. Le tableau 1 présente les moyennes géométriques et écarts types annualisés des rendements de chaque secteur d’activité. Avec un rendement annuel moyen de 14,8 % de 1962 à 2000, l’indice des Communications a réalisé le meilleur rendement, alors que l’indice Immobilier a connu le pire rendement (4,6 %). Le secteur Or et minéraux précieux a été le plus risqué avec un écart type annualisé de 35,2 % (ses rendements mensuels ont oscillé d’un minimum de -35 % à un maximum de 54,7 %), alors que celui des Services publics a été le moins volatil avec un écart type de 13,9 %. En termes de performance, le secteur des Services publics a été le meilleur avec un rendement par unité de risque de 0,94 alors que le secteur des Immeubles a obtenu la pire performance avec un rendement par unité de risque de 0,17.

Tableau 1

Statistiques descriptives relatives aux rendements mensuels des 14 sous-indices sectoriels du TSE 300 pour la période de 1962 à 2000

Les secteurs sont présentés en ordre décroissant de rendement moyen.

Le tableau 2 présente les coefficients d’autocorrélation d’ordre un des rendements par secteur pour différents horizons de détention. En termes absolus, ces coefficients ne sont pas très élevés et se situent généralement à un niveau inférieur à 15 %. Seul le secteur immobilier présente des coefficients d’autocorrélation statistiquement significatifs à un niveau de 5 % sur des horizons de 3, 6 et 9 mois. Pour un horizon de trois mois, 100 % des coefficients d’autocorrélation calculés sont positifs et ce sont en moyenne les coefficients les plus élevés en valeur absolue. L’augmentation de l’horizon de détention a un impact négatif sur le niveau des coefficients d’autocorrélation et le nombre de coefficients d’autocorrélation de signe négatif augmente avec l’allongement de l’horizon. Selon ces résultats sommaires, une stratégie basée sur le momentum des rendements sectoriels semblerait a priori plus rentable pour des horizons de court terme.

Tableau 2

Coefficients d’autocorrélation d’ordre 1 des rendements des 14 secteurs industriels de l’indice TSE 300

Les coefficients d’autocorrélation sont calculés en fonction d’horizons de rendements de 3, 6, 9 et 12 mois de 1962 à 2000.

Significatif à un niveau de confiance de 95 %.

Significatif à un niveau de confiance de 90 %.

1.2 Méthodologie de construction des stratégies

La construction des stratégies de momentum repose essentiellement sur la méthodologie développée par Jegadeesh et Titman (1993) et reprise, entre autres, par Moskowitz et Grinblatt (1999), Rouwenhorst (1998) et plus récemment par Chan et al. (2000) ainsi que Jegadeesh et Titman (2001a). Chaque mois, un tri est effectué sur la base des rendements passés des J derniers mois (t – J à t – 1, J prenant les valeurs 3, 6, 9 et 12)[1]. Sur la base de ce tri, les N secteurs (N prenant les valeurs 1, 2 et 4) ayant réalisé la meilleure (pire) performance sont assignés à un portefeuille équipondéré PG de secteurs gagnants (PP de secteurs perdants). Ces portefeuilles sont détenus durant les K mois suivants (K prenant les valeurs 3, 6, 9 et 12). Chacune des combinaisons est représentée par la notation [J/K, N][2].

Pour éviter les problèmes de chevauchement dans les séries, plutôt que de considérer K séries indépendantes de rendements mensuels, nous avons utilisé la même méthodologie que Jegadeesh et Titman (1993) qui consiste à recompo-ser un ke du portefeuille chaque mois. Ainsi, nous obtenons une seule série de rendements mensuels, calculée comme une moyenne arithmétique des K séries considérées[3].

2. Rendements bruts des stratégies

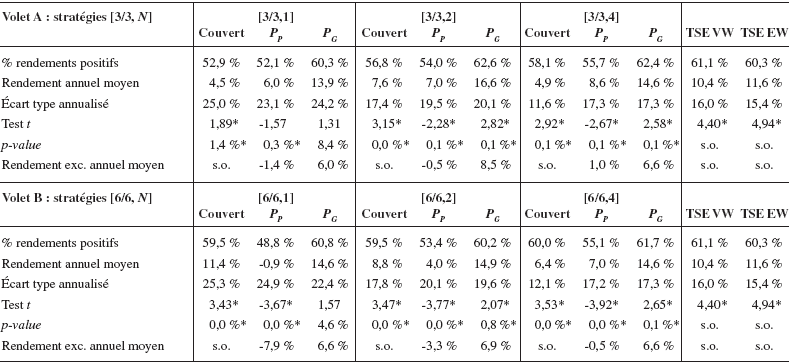

Le tableau 3 présente les principaux résultats se rapportant aux rendements des portefeuilles de gagnants (PG), de perdants (PP), du portefeuille couvert (PG – PP), et des indices TSE 300 pondéré (TSE VW) et équipondéré par secteur (TSE EW). Les stratégies de momentum examinées dans les volets A à D sont les stratégies [J/K, N] où J = K = 3, 6, 9 et 12, alors que N = 1, 2 et 4[4].

En premier lieu, si l’on examine la performance des portefeuilles couverts, il ressort clairement que la stratégie [6/6, N] (volet B) est toujours la plus rentable. Le rendement annuel moyen le plus élevé (11,4 %) est atteint lorsqu’un seul secteur d’activité est inclus dans chaque portefeuille PP et PG et diminue à 6,4 % lorsque quatre secteurs composent les portefeuilles extrêmes. Toutefois si l’on considère le risque, l’ajout de secteurs d’activité procure un effet de diversification bénéfique. L’écart type passe de 25,3 % annuellement pour la stratégie [6/6,1] à 12,1 % pour la stratégie [6/6,4]. Le rendement par unité de risque est donc de 0,53 pour la stratégie [6/6,4] (t = 3,53), soit le niveau le plus élevé, alors qu’il diminue à 0,45 pour la stratégie [6/6,1] (t = 3,43). Le pourcentage de mois où le rendement de la stratégie est positif est de l’ordre de 60 % pour toutes les stratégies impliquant un horizon de formation et de détention de six mois. Ces résultats sont similaires à ceux de Moskowitz et Grinblatt (1999) qui obtiennent des rendements de l’ordre de 0,43 % par mois sur le marché américain.

Tableau 3

Résultats des stratégies de momentum sur les 14 indices sectoriels du TSE 300 de 1962 à 2000

Tableau 3 (suite)

Les tests t présentés pour les portefeuilles couverts correspondent à un test du rendement par rapport à 0 alors que les t présentés pour les portefeuilles gagnants et perdants sont mesurés par rapport au rendement de l’indice équipondéré par secteur (TSE EW).

Significatif au niveau de confiance de 95 %.

La stratégie [9/9, N] (volet C) domine la stratégie [3/3, N] (volet A) lorsque le nombre de secteurs d’activité par portefeuille est égal à un. Il en va autrement lorsque le nombre de secteurs par portefeuille passe à deux ou quatre. Enfin, la stratégie [12/12, N] (volet D) n’est rentable dans aucun cas. Alors que les coefficients d’autocorrélation sont tous positifs et en moyenne plus élevés pour les horizons de formation et de détention de trois mois (tableau 2), la stratégie de momentum sectoriel est plus rentable sur un horizon de formation et de détention de six mois.

Pour lever l’hypothèse de normalité des rendements à la base des tests précédents, nous avons déterminé les p-values reliées à la différence de rendements des portefeuilles construits sur la base des stratégies momentum et ceux de portefeuilles sélectionnés en utilisant une simulation de Monte Carlo de 2 000 itérations (Chan et al., 2000). Les rendements des portefeuilles PG, PP et PG – PP ont été générés de la même façon que les rendements des stratégies de momentum de rendements, à la différence près que le critère de sélection utilisé lors de la formation des portefeuilles est une variable aléatoire et non le momentum de rendement. La 5e ligne de chacun des volets du tableau 3 présente les p-values (test unilatéral) des 12 stratégies de momentum considérées. Les p-values pour les portefeuilles couverts sont généralement autour de 0 % pour les horizons de trois à neuf mois, ce qui permet de rejeter l’hypothèse nulle d’égalité des rendements aléatoires simulés et des rendements des stratégies de momentum. Toutefois, pour un horizon de détention de 12 mois, les p-values sont relativement élevées, ce qui permet de confirmer que les stratégies de momentum sectoriel ne sont pas rentables sur un tel horizon.

3. Rendements ajustés pour le risque des stratégies

Bien que le test présenté ci-dessus permette de lever l’hypothèse de normalité des rendements, il a l’inconvénient de ne pas tenir compte du risque supporté par l’investisseur. Nous examinons, par conséquent, si le risque associé aux stratégies de momentum sectoriel permet d’expliquer le rendement de ces stratégies. La performance des stratégies est évaluée à l’aide du modèle à trois facteurs (TFPM) de Fama et French (1993) qui permet de contrôler aussi bien le risque de marché que le risque associé à la taille des entreprises et à leur ratio valeur comptable sur valeur marchande des fonds propres (book-to-market ratio). Les données ainsi que la méthodologie relative à la construction des facteurs sont présentées dans l’annexe 1. Le rendement anormal des stratégies de momentum sectoriel mesuré par l’ordonnée à l’origine (alpha) du modèle à trois facteurs est examiné en supposant des expositions constantes, puis dynamiques aux différents facteurs de risque. Par la suite, les rendements des stratégies de momentum construites sur la base des composantes spécifiques et factorielles sont comparés aux rendements des stratégies de momentum basées sur les rendements totaux.

3.1 Risque constant

Faisant l’hypothèse que l’exposition aux trois facteurs de risque est constante, Fama et French (1996) mettent en évidence que les stratégies de momentum représentent la seule anomalie non expliquée par leur modèle à trois facteurs de risque. De 1965 à 1998, Jegadeesh et Titman (2001b) confirment que le rendement ajusté pour le risque (1,36 % par mois) est supérieur au rendement brut (1,23 % par mois) et que les coefficients d’exposition aux facteurs de risque du portefeuille couvert sont pratiquement nuls. L’exposition au risque ne permettrait donc pas d’expliquer le rendement moyen des stratégies de momentum.

De façon cohérente avec les résultats de Fama et French (1996) et Jegadeesh et Titman (2001a et 2001b), le tableau 4 montre que les rendements anormaux de plusieurs stratégies de momentum sectoriel sont statistiquement significatifs. Les portefeuilles couverts des stratégies [6/6, N] présentent les coefficients alphas les plus importants avec des tests t supérieurs à trois dans tous les cas. Par ailleurs, les stratégies pour lesquelles les rendements sont significativement différents de zéro sont les mêmes qu’au tableau 3 (rendements bruts).

La comparaison des rendements bruts du tableau 3 et des coefficients alphas du tableau 4 est intéressante. Dans le cas des portefeuilles couverts, le coefficient alpha annualisé est en général supérieur au rendement total (sauf pour trois stratégies : [3/3,2], [3/3,4] et [6/6,4]). La différence moyenne entre le rendement anormal et le rendement total étant toutefois minime (0,96 % par année, soit 6,04 % par rapport à 5,07 %), on peut en conclure que l’exposition aux facteurs de risque n’explique qu’une proportion infime de la rentabilité des stratégies de momentum sectoriel.

Pour les portefeuilles gagnants et perdants, la comparaison des rendements totaux aux coefficients alphas montre au contraire qu’une grande proportion du rendement a disparu en raison du risque encouru. Dans tous les cas, le rendement total est supérieur au alpha : pour l’ensemble des portefeuilles perdants la différence est de 4,04 % (coefficient alpha annualisé de -5,38 % par rapport au rendement excédentaire moyen de -1,34 % (tableau 3, ligne 6)); pour l’ensemble des portefeuilles gagnants la différence est de 4,96 % (coefficient alpha annualisé de 0,66 % par rapport au rendement excédentaire moyen de 5,62 %).

Seuls les coefficients bêtas des portefeuilles gagnants pour les stratégies [9/9,1] et [12/12,1] sont significativement différents de l’unité. À l’exception de la stratégie [6/6,1], les coefficients bêtas des portefeuilles de secteurs gagnants sont toujours légèrement supérieurs à ceux des portefeuilles de perdants. Toutefois, pour les portefeuilles couverts aucun coefficient bêta n’est significativement différent de zéro, ce qui signifie que ces portefeuilles sont neutres par rapport au risque de marché. La vente à découvert des secteurs perdants représente un coût supérieur à l’emprunt au taux sans risque, mais reste pertinente dans la mesure où elle permet d’annuler l’exposition du portefeuille couvert au risque de marché.

Tableau 4

Coefficients des régressions des rendements mensuels des portefeuilles couverts, de perdants et de gagnants par rapport aux trois facteurs de Fama et French calculés sur l’ensemble de la période de 1962 à 2000

Tableau 4 (suite)

Le test t du bêta des portefeuilles couverts est calculé par rapport à zéro et est calculé par rapport à un pour les portefeuilles PP et PGa.

Les primes mensuelles moyennes des facteurs RM – RF, SMB et HML ont été respectivement de 0,34 %, 0,44 % et 0,37 % de 1962 à 2000, alors que le taux sans risque mensuel moyen a été de 0,60 % au cours de cette période.

Significatif au niveau de confiance de 95 %.

Les coefficients s et h représentent également des coefficients de sensibilité aux facteurs de risque SMB et HML. La diminution du rendement anormal par rapport au rendement total est expliquée en partie par l’exposition au risque de taille qui est positive et significative dans tous les cas pour les portefeuilles gagnants et significative 4 fois sur 12 pour les portefeuilles perdants. L’exposition au risque de taille supérieure pour les portefeuilles gagnants explique l’exposition positive des portefeuilles couverts (significative 8 fois sur 12) qui ne sont donc pas neutres par rapport au facteur de risque SMB. Comme la prime de taille sur l’ensemble de la période est positive (0,44 % par mois), l’exposition positive au risque de taille pourrait par conséquent expliquer une part de la rentabilité des stratégies de momentum.

Les coefficients h sont tous positifs pour les portefeuilles gagnants (significatifs 8 fois sur 12) et perdants (significatifs 11 fois sur 12). L’exposition au risque de détresse relative capterait donc une autre partie du rendement des portefeuilles non couverts. L’exposition plus importante à ce facteur de risque pour les portefeuilles perdants expliquerait l’exposition négative qui en résulte pour les portefeuilles couverts, sauf pour la stratégie [3/3,4]. Même si seulement les coefficients des stratégies [12/12, N] sont significatifs, ils sont suffisamment importants en valeur absolue pour que, associés à une prime moyenne positive (0,37 % par mois pour l’ensemble de la période), ils annulent une partie de l’ajustement pour le risque lié à la taille. Les portefeuilles couverts sont donc neutres au risque de marché, positivement liés au risque de taille et négativement au risque de détresse relative. Les primes moyennes associées aux facteurs SMB et HML étant sensiblement de même importance (0,44 % et 0,37 % par mois en moyenne), le coefficient alpha des portefeuilles couverts est par conséquent peu différent du rendement total.

3.2 Risque variable

L’analyse précédente montre qu’en gardant une exposition constante sur l’ensemble de la période, le risque n’explique qu’une très faible partie du rendement des portefeuilles couverts basés sur les stratégies de momentum. Grundy et Martin (2001) montrent toutefois que par construction, les secteurs d’activité qui composent les portefeuilles gagnants et perdants ont des coefficients d’exposition aux facteurs de risque qui sont élevés ou faibles selon que les réalisations des facteurs de risque ont été bonnes ou mauvaises durant la période de formation. Toute analyse de la performance des stratégies de momentum doit donc prendre en compte cette dynamique dans les coefficients d’exposition au risque. Un taux de rendement exigé variable permettra de mesurer plus adéquatement la performance anormale des stratégies de momentum et de réduire leur volatilité[5].

La procédure utilisée pour estimer ce rendement ajusté pour le risque est la suivante : 1) chaque mois t, les coefficients d’exposition aux facteurs de risque des 3 portefeuilles sont estimés sur la base des 60 mois passés à l’aide de la régression suivante : rpt = apt + βptrmt + sptSMBt + hptHMLt + ept; t = t – 60, ..., t – 1; 2) on retranche ensuite au rendement de chaque stratégie du mois t le rendement attendu compte tenu du risque encouru, soit : ![]()

Le tableau 5 présente la moyenne des rendements ajustés pour le risque (calculés de façon dynamique) des différents portefeuilles. Grundy et Martin (2001) concluent que le rendement ajusté pour le risque d’un portefeuille couvert (décile gagnant moins décile perdant) aurait été de 0,67 % par mois de 1929 à 1995 contre 0,78 % en rendements bruts. De la même façon, la comparaison des tableaux 3 et 5 fait ressortir que la moyenne des rendements ajustés pour le risque est très proche (différence moyenne de 0,28 % sur l’ensemble des 12 stratégies) du rendement total moyen des stratégies de momentum pour l’ensemble des portefeuilles couverts[6]. Contrairement à Grundy et Martin (2001), on constate que la volatilité des rendements ajustés pour le risque des portefeuilles couverts est similaire à celle des rendements totaux, quoique légèrement plus élevée. Par contre, la variabilité des rendements anormaux pour l’ensemble des portefeuilles gagnants et perdants est plus faible que celle des rendements totaux, respectivement 59 % et 68 %. Il s’agit d’une diminution substantielle, mais inférieure à celle reportée par Grundy et Martin (2001)[7]. Le modèle factoriel explique donc une part non négligeable de la volatilité des rendements des portefeuilles de gagnants et perdants, mais ne parvient pas à expliquer le rendement moyen des portefeuilles couverts.

3.3 Stratégies de momentum alternatives

Dans la mesure où l’analyse précédente montre que la rentabilité des stratégies de momentum basées sur le rendement total passé des indices sectoriels ne provient pas de la composante factorielle (c’est-à-dire du risque), il est sans doute sous-optimal de définir les stratégies de momentum en fonction du rendement total passé (Grundy et Martin, 2001). Aussi, examinons-nous dans ce qui suit le rendement de stratégies de momentum construites sur la base des composantes spécifiques et factorielles des rendements des indices sectoriels. Nous examinons si le rendement des stratégies basées sur la composante spécifique est plus important que celui basé sur la composante factorielle et celui basé sur le rendement total.

Tableau 5

Statistiques descriptives concernant le rendement anormal calculé de façon dynamique du modèle à trois facteurs pour les portefeuilles couverts, perdants et gagnants

Tableau 5 (suite)

Les différences entre le rendement anormal moyen et le rendement total des portefeuilles ainsi que le rapport des écarts types des rendements anormaux et des rendements totaux apparaissent aux lignes quatre et cinq des stratégies. Quatorze indices sectoriels du TSE 300 de 1962 à 2000 sont analysés.

Significatif au niveau de confiance de 95 %.

Plus précisément, pour la stratégie [6/6,4][8], nous déterminons les secteurs sur la base de la composante spécifique ou factorielle du rendement des six mois précédents et analysons les résultats subséquents de cette stratégie. Nous comparons les rendements de ces stratégies à ceux des stratégies basées sur les rendements totaux passés (tableau 3). La méthodologie adoptée pour le calcul des composantes spécifiques et factorielles des rendements est similaire à celle de Grundy et Martin (2001). Pour la stratégie [6/6,4], à la fin de chaque mois t, la régression suivante est estimée pour les différents indices sectoriels p ayant des rendements mensuels disponibles sur la période τ∈{t – 60 à t – 1}.

Ainsi, les stratégies de momentum reposant sur la composante spécifique du rendement des secteurs d’activité sont construites sur la base de la variable α0 pt qui ne tient compte que des six derniers mois, alors que les stratégies reposant sur la composante factorielle du rendement des secteurs d’activité sont construites sur la base de la variable

La comparaison des vecteurs de composantes spécifiques et factorielles fait ressortir que la composante spécifique représente 81,9 % du rendement total des secteurs contre 18,1 % pour la composante factorielle. De plus, la corrélation moyenne entre le rendement total et la composante spécifique est très élevée, soit de l’ordre de 90 %. À l’instar de Grundy et Martin (2001) et Sagi et Seasholes (2001)[9], les rendements des stratégies de momentum basées sur la composante spécifique des rendements sectoriels sont beaucoup plus élevés que ceux basés sur la composante factorielle; ils sont toutefois plus faibles que les rendements bruts. Dans le cas du portefeuille couvert de la stratégie [6/6,4], les rendements de la stratégie basée sur la composante spécifique sont de 4,34 % (t = 2,43) par année en moyenne comparativement à 6,4 % (t = 3,53) pour la stratégie basée sur les rendements totaux et 1,13 % (t = 0,90) pour la stratégie basée sur la composante factorielle.

Pour les portefeuilles perdants et gagnants, les rendements sont respectivement de 8,40 % (t = -2,75) et 13,71 % (t = 1,78) pour les stratégies basées sur la composante spécifique et de 11,29 % (t = -0,32) et 13,13 % (t = 1,3) pour les stratégies basées sur la composante factorielle. Même si les rendements des portefeuilles de perdants et de gagnants résultant des stratégies basées sur les composantes spécifiques et factorielles semblent du même ordre de grandeur, ceux des stratégies basées sur la composante factorielle sont nettement plus volatils. Ils sont par conséquent non significativement différents de zéro. Par ailleurs, la différence de rendement entre les portefeuilles de gagnants et de perdants étant plus importante pour la stratégie basée sur la composante spécifique, il en résulte un rendement positif et significatif pour le portefeuille couvert. Le rendement des stratégies de momentum sectoriel au Canada est donc largement induit par la composante spécifique des rendements.

4. Autres explications non reliées au risque

Le modèle à trois facteurs utilisé par la plupart des auteurs[10] (Fama et French, 1996; Grundy et Martin, 2001; Jegadessh et Titman, 2001b) suppose que les agents sont rationnels et que la rentabilité des stratégies de momentum est attribuable à une exposition à ces facteurs de risque. Comme ce modèle ne parvient pas à expliquer la persistance de la rentabilité des stratégies de momentum, plusieurs modèles théoriques comportementaux s’appuient essentiellement sur l’hypothèse que les agents sont sujets à des biais cognitifs dans l’interprétation de l’information (voir Hirshleifer, 2001, pour une description de ces biais). Ces modèles mettent l’accent sur la formation ainsi que les révisions imparfaites des anticipations suite à l’arrivée de nouvelles informations. Nous n’examinons pas empiriquement ces hypothèses, mais en présentons une brève synthèse.

Le modèle de Barberis et al. (1998) repose sur deux hypothèses selon lesquelles, 1) l’investisseur ferait preuve d’un excès de conservatisme dans la mise à jour de ses modèles et de ses anticipations (conservatism bias, Edwards, 1968) et 2) le fonctionnement cognitif de l’investisseur le conduirait à faire de l’extrapolation sur la base des informations récentes au détriment des autres données financières pertinentes (representative heuristic, Tversky et Kahneman, 1974). La première hypothèse a pour conséquence une sous-réaction à court terme qui expliquerait la rentabilité des stratégies de momentum, alors que la deuxième hypothèse supporterait la théorie du retour à la moyenne des prix à long terme. Daniel et al. (1998) avancent l’hypothèse que les investisseurs informés seraient sujets à deux biais du fait que, d’une part, ils associeraient l’information publique qui (ne) leur donne (pas) raison à leur compétence (à du bruit) (self-attribution bias) et que, d’autre part, ils accorderaient une confiance démesurée en leurs informations privées, surtout pour les titres difficiles à évaluer. La confiance en leur habilité prévisionnelle, nourrie par cette mémoire sélective, contribue à accentuer l’écart entre le prix et la valeur intrinsèque (surréaction comme dans DeLong et al., 1990); écart qui se résorbera graduellement. Enfin, Hong et Stein (1999) considèrent deux types d’agents, ceux qui négocient exclusivement sur la base de l’information privée relative aux données fondamentales des titres et ceux qui se basent uniquement sur l’évolution récente des prix. Le momentum à court terme est induit par les délais d’incorporation de l’information privée dans le prix des titres, alors que l’intérêt et le comportement grégaire du deuxième type d’agents alimentent une surréaction à long terme.

Ces trois modèles comportementaux tentent d’expliquer le momentum à court terme et la contre-performance des portefeuilles couverts que l’on observe à long terme. Jegadeesh et Titman (2001a) accréditent en partie ces modèles puisque le rendement cumulé des stratégies de momentum augmente de façon monotone pour atteindre 12,17 % au mois 12, puis décroît par la suite et est même négatif au mois 60 (-0,44 %). Toutefois, ils concluent que ce résultat doit être nuancé dans la mesure où il vaut moins pour les grandes entreprises et la période 1982-1998 que pour les petites entreprises et la période 1965-1981.

Sans tester directement les hypothèses des modèles théoriques ci-dessus, plusieurs autres études appuient l’hypothèse que la capacité des prix des titres à intégrer et révéler rapidement l’ensemble de l’information pertinente dépend de caractéristiques propres aux titres. Ces dernières qui ont trait à la quantité et la qualité de l’information disponible peuvent expliquer la rentabilité relative des stratégies de momentum. Lesmond et al. (2001) montrent que les coûts de transaction sont corrélés négativement à la taille des entreprises et au prix des titres et que la rentabilité des stratégies de momentum est reliée positivement aux coûts de transaction. Hong et al. (2000) concluent que la rentabilité des stratégies de momentum décroît avec la taille des entreprises et le suivi des analystes financiers, et ce plus spécifiquement pour les portefeuilles perdants. Daniel et Titman (1999) identifient que la rentabilité des stratégies de momentum est plus élevée pour les titres de croissance que pour les titres de valeur. Enfin, considérant que le volume de transactions est une mesure de l’intérêt des investisseurs et donc de la vitesse d’ajustement des prix des titres, Lee et Swaminathan (2000) trouvent qu’il permet de prévoir l’ampleur et la persistance du momentum de rendement. Ils corroborent également qu’une partie de l’effet momentum à court terme se traduit par une surréaction à long terme.

Conclusion

Cet article examine la rentabilité de stratégies d’investissement basées sur le momentum des rendements des indices sectoriels du TSE 300 de 1962 à 2000. Les 12 stratégies analysées varient selon la longueur des périodes de formation et de détention des portefeuilles, ainsi que selon le nombre de secteurs d’activité composant les portefeuilles extrêmes de gagnants et de perdants.

Les principales conclusions de cette étude sont les suivantes. Tout d’abord, les stratégies de momentum des rendements sectoriels au Canada sont rentables sur des horizons de formation et de détention de trois à neuf mois. Plus précisément, les stratégies basées sur des horizons de six mois dominent les autres stratégies quel que soit le nombre de secteurs d’activité considéré par portefeuille, quoique la relation rendement-risque soit grandement améliorée avec l’ajout de secteurs dans les portefeuilles. En effet, le passage de un à quatre secteurs d’activité dans les portefeuilles extrêmes procure un fort effet de diversification, réduisant le risque total de moitié. Enfin, les stratégies basées sur des horizons de 12 mois ne sont rentables dans aucun cas.

La meilleure performance, celle du portefeuille couvert composé de quatre secteurs dans les portefeuilles gagnant et perdant et dont l’horizon de formation et de détention est de six mois [6/6,4], aurait été de 6,4 % en moyenne annuellement pour un écart type annualisé de 12,1 %. À titre de comparaison, le rendement excédentaire du TSE 300 par rapport aux bons du Trésor canadiens aurait été de 2,84 % (10,4 % – 7,56 %) pour un risque de 16 %. Cela représente une nette bonification du rendement par unité de risque avec 0,53 pour la stratégie [6/6,4] comparativement à 0,18 pour le TSE 300. Toutes les conclusions précédentes sont corroborées par les tests faisant abstraction de l’hypothèse de normalité des rendements.

Lorsque l’exposition aux trois facteurs de risque identifiés par Fama et French est constante sur l’ensemble de la période, le rendement anormal (coefficient alpha) du portefeuille couvert de la stratégie [6/6,4] aurait été de 6,21 % par année en moyenne (test t de 3,12), soit une faible différence par rapport au rendement total. Ce résultat vaut également lorsqu’on permet aux coefficients d’exposition aux facteurs de risque de varier dans le temps. Le risque encouru n’expliquerait donc qu’une très faible partie du rendement moyen des stratégies de momentum sectoriel et de la volatilité des rendements des portefeuilles couverts. La comparaison des rendements des stratégies de momentum basées sur les rendements totaux avec ceux de stratégies alternatives basées sur les composantes spécifiques et factorielles des rendements, fait ressortir que la rentabilité des stratégies de momentum sectoriel proviendrait essentiellement de la composante spécifique du rendement de la période de formation. D’autres explications possibles de la rentabilité des stratégies de momentum non reliées au risque sont également passées en revue, même si elles ne font pas l’objet de tests empiriques. Enfin, notons que si notre attention tout au long de l’article a porté sur le momentum de rendement, Chan et al. (1996, 2000) ainsi que Jegadeesh et Titman (2001a et 2001b) mettent en évidence des résultats similaires sur le momentum des bénéfices anticipés.

En conclusion, on peut soulever la question de la mise en oeuvre pratique d’une telle stratégie. En effet, il est possible que des contraintes opérationnelles viennent amputer une partie de la rentabilité des stratégies de momentum sectoriel. Si l’on constitue les différents indices sectoriels en négociant tous les titres les composant, les frais de transaction seraient trop élevés et pourraient grever les profits des stratégies de momentum sectoriel. Toutefois, l’avènement récent des nouveaux fonds indiciels de Barclay qui ont été créés sur certains indices sectoriels du TSE 300 pourrait permettre de rendre plus opérationnelle une telle stratégie en permettant de négocier directement les secteurs identifiés aux portefeuilles extrêmes. De la même façon, un gestionnaire de portefeuille peut utiliser des swaps dans lesquels les secteurs sont reconstitués. Ces instruments financiers exposent le gestionnaire de portefeuille à des coûts de transaction non négligeables (de l’ordre de 1 % à 2 % par transaction), ainsi qu’à des coûts reliés à des problèmes de liquidité. Les gestionnaires doivent alors trouver un compromis entre les coûts reliés à l’impact de prix non désiré sur les titres ayant la plus faible pondération dans l’indice et les coûts d’une réplication imparfaite de l’indice. Enfin, un gestionnaire de portefeuille canadien peut tirer profit du momentum sectoriel en accordant aux secteurs d’activité des poids supérieurs ou inférieurs à leur capitalisation dans l’indice selon qu’ils ont été gagnants ou perdants au cours des derniers mois.

Parties annexes

Annexe

Annexe

Modèle à trois facteurs

Le modèle à trois facteurs est d’abord présenté sommairement, par la suite la méthodologie de construction des trois facteurs ainsi que celle de calcul des rendements anormaux des stratégies de momentum sont présentées.

Le modèle à trois facteurs

Depuis 1993, la majorité des études portant sur la performance à long terme utilisent comme modèle générateur des rendements le modèle à trois facteurs de Fama et French (TFPM), qui considère le rendement excédentaire du marché (Rm – Rf) et le rendement de deux portefeuilles couverts basés sur la taille et le ratio valeur comptable sur valeur marchande des fonds propres (ratio book-to-market). Le premier portefeuille couvert (SMB : Small minus Big) consiste à acheter les actions d’entreprises dont la capitalisation boursière est faible et à vendre à découvert les actions de celles dont la capitalisation boursière est importante. Le second portefeuille couvert (HML : High minus Low) consiste à acheter les actions d’entreprises dont le ratio book-to-market est élevé (titres de valeur) et à vendre à découvert les actions de celles dont le ratio book-to-market est faible (titres de croissance). Selon ce modèle à trois facteurs observables basés sur les caractéristiques des entreprises, le rendement attendu d’une action est égal à :

où bi, si et hi représentent respectivement les expositions aux différents facteurs de risque, soit le marché, SMB et HML.

Construction des facteurs

Les données utilisées lors de la construction des facteurs proviennent, pour la période de 1960 à 1985, des bases de données TSE/Western pour la capitalisation boursière des entreprises et les rendements ainsi que de Financial Post pour le ratio book-to-market; pour la période de 1986 à 2000, toutes les données proviennent de la base de données Standard & Poors COMPUSTAT®.

À l’instar de Fama et French (1993), des tris indépendants sont réalisés sur les variables de taille et de book-to-market. Lorsque l’information comptable est disponible au mois de juin de chaque année, tous les titres sont alloués à deux groupes (small ou big, S ou B) selon que leur capitalisation boursière est inférieure ou supérieure à la médiane. De manière similaire, au mois de juin de chaque année, les titres disponibles dont le ratio book-to-market est positif sont triés de façon décroissante et répartis dans 3 groupes : les titres dont le ratio est supérieur au 3e décile sont dans le groupe H (high), ceux dont le ratio est inférieur au 7e décile sont dans le groupe L (low) et les autres 40 % dans le groupe du centre, M. Pour chacun de ces portefeuilles d’actions, les 12 rendements mensuels suivant le tri sont calculés, soit de juillet de l’année t + 1 à juin de l’année t + 2. Le portefeuille SMB est calculé de la façon suivante ([(S/H + S/M + S/L) – (B/H + B/M + B/L)]/3) alors que le portefeuille HML est calculé ainsi ([(H/S + H/B) – (L/S + L/B)]/2). Les rendements mensuels de chaque groupe dans les portefeuilles SMB et HML sont pondérés selon la capitalisation boursière de début de mois.

Estimation de la performance anormale

Une fois les séries ((RM – Rf), SMB et HML) de rendements mensuels calculées, nous estimons la performance anormale à l’aide de l’ordonnée à l’origine du modèle à trois facteurs. La régression utilisée est donc la suivante où le paramètre αp représente le rendement anormal mensuel moyen du portefeuille :

où Rpt représente tour à tour le rendement du portefeuille couvert PG – PP, le rendement excédentaire du portefeuille gagnant PG et perdant PP.

Remerciements

Les auteurs tiennent à remercier Lorraine Sauriol et Walid Hached, ainsi qu’un arbitre anonyme pour leurs précieux commentaires. Toutefois, la responsabilité de toute erreur pouvant subsister dans le texte incombe uniquement aux auteurs.

Notes

-

[1]

Plusieurs auteurs (Fama et French, 1996; Jegadeesh et Titman, 1993) ayant analysé le momentum au niveau des titres individuels ont retenu un décalage entre la période de formation et la période de détention. Ce décalage, motivé par des raisons de microstructure de marché pour les titres, n’influence que très peu les résultats (Moskowitz et Grinblatt, 1999; Rouwenhorst, 1998) et est moins pertinent pour des portefeuilles indiciels.

-

[2]

Par exemple, la notation [12/6,4] signifie que les portefeuilles sont formés sur la base des rendements des 12 mois précédant la prise de position (t – 12 à t – 1) et qu’ils sont détenus pour la période subséquente de 6 mois (t à t + 5); les portefeuilles de gagnants et de perdants (PG et PP) étant formés de 4 secteurs chacun.

-

[3]

Par exemple, si l’on considère la combinaison [3/3, N], le premier tiers du portefeuille de gagnants PG (perdants PP) du mois de janvier comprendra les secteurs ayant réalisé les meilleurs (pires) rendements sur la période de octobre à décembre, le second tiers sera composé des secteurs ayant réalisé les meilleurs (pires) rendements sur la période de septembre à novembre et le dernier tiers du portefeuille contiendra les secteurs ayant réalisé les meilleurs (pires) rendements sur la période de août à octobre.

-

[4]

Pour des raisons d’espace, nous ne présentons pas les stratégies pour lesquelles l’horizon de détention et de formation diffèrent. Les rendements de ces stratégies sont toutefois disponibles sur demande.

-

[5]

Fama et French (1996) rapportent des R2 plus élevés pour les portefeuilles médians que pour les portefeuilles gagnants et perdants, ce qui corrobore le fait que les coefficients d’exposition aux facteurs de risque des portefeuilles gagnants et perdants varient davantage dans le temps que ceux des portefeuilles médians.

-

[6]

Une nuance doit toutefois être apportée quant à la comparabilité de ces deux tableaux. Le tableau 3 présente des résultats sur la période de 1962 à 2000, alors qu’en raison des pertes de données reliées à l’estimation, le tableau 5 présente des résultats sur la période 1969-2000. Ceci n’a toutefois pas d’incidence sur les conclusions.

-

[7]

Notons toutefois que seuls les chiffres se rapportant à un modèle où l’estimation a lieu sur la fenêtre τ = t, ..., t + 5 sont discutés par Grundy et Martin (2001). Ils sont de ce fait plus élevés que ceux se rapportant au modèle où l’estimation a lieu sur la fenêtre τ = t – 60, ..., t – 1. Le rapport des écarts types, au lieu du rapport des variances comme dans Grundy et Martin (2001), a été retenu ici.

-

[8]

Pour des raisons d’espace, nous ne discutons que des résultats relatifs à l’une des stratégies les plus rentables. Les autres résultats sont peu différents et peuvent être fournis sur demande.

-

[9]

Le modèle générateur des rendements est toutefois différent.

-

[10]

Conrad et Kaul (1998) font l’économie d’un modèle générateur des rendements particulier et concluent que les différences de rendements espérés sont la principale explication de la rentabilité de la stratégie de momentum. Toutefois, Jegadeesh et Titman (2002) invalident cette conclusion.

Bibliographie

- Barberis, N., A. Schleifer et R. Vishny (1998), « A Model of Investor Sentiment », Journal of Financial Economics, 49(3) : 307-343.

- Chan, L., N. Jegadeesh et J. Lakonishok (1996), « Momentum Strategies », The Journal of Finance, 51 : 1 681-1 713.

- Chan, L., N. Jegadeesh et J. Lakonishok (1999), « The Profitability of Momentum Strategies », Financial Analysts Journal, Novembre/Décembre : 80-90.

- Chan, K., A. Hameed et W. Tong (2000), « Profitability of Momentum Strategies in the International Equity Markets », Journal of Financial and Quantitative Analysis, 35(2) : 153-172.

- Conrad, J. et G. Kaul (1998), « An Anatomy of Trading Strategies », Review of Financial Studies, 11 : 489-519.

- Chui, A., S. Titman et J. Wei (2000), « Momentum, Legal Systems and Ownership Structure: An Analysis of Asian Stock Markets », Working paper, SSRN.

- Daniel, K., D. Hirshleifer et A. Subrahmanyam (1998), « A Theory of Overconfidence, Self-attribution, and Security Market under- and overreactions », The Journal of Finance, 53 : 1 839-1 886.

- Daniel, K. et S. Titman (1999), « Market Efficiency in a Irrational World », Financial Analysts Journal, 55 : 28-40.

- DeLong, J. B., A. Schleifer, L. H. Summers et R. Waldman (1990), « Noise Trader Risk in Financial Markets », Journal of Political Economy, 98 : 703-738.

- Edwards, W. (1968), « Conservatism in Human Information Processing », in B. Kleimutz (éd.), Representation of Human Judgement, Wiley and Sons, New York, N.Y.

- Fama, E. F. et K. R. French (1993), « Common Risk Factors in the Returns on Stocks and Bonds », Journal of Financial Economics, 33(1) : 3-56.

- Fama, E. F. et K. R. French (1996), « Multifactor Explanations of Asset Pricing Anomalies », The Journal of Finance, 51 : 55-84.

- Grundy, B.D. et J. S. Martin (2001), « Understanding the Nature of Risk and the Source of the Rewards to Momentum Investing », The Review of Financial Studies, 14 : 29-78.

- Hirshleifer, D. (2001), « Investor Psychology and Asset Pricing », The Journal of Finance, 56 : 1 533-1 597.

- Hong, H. et J. C. Stein (1999), « A Unified Theory of Underreaction, Momentum Trading, and Overreaction in Assets Markets », The Journal of Finance, 54 : 2 143-2 184.

- Hong, H., T. Lim et J. C. Stein (2000), « Bad News Travel Slowly: Size, Analyst Coverage, and the Profitability of Momentum Strategies », The Journal of Finance, 55 : 265-295.

- Jegadeesh, N. et S. Titman (1993), « Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency », The Journal of Finance, 48(1) : 65-91.

- Jegadeesh, N. et S. Titman (2001a), « Profitability of Momentum Strategies: An Evaluation of Alternative Explanations », The Journal of Finance, 56(2) : 699-720.

- Jegadeesh, N. et S. Titman (2001b), « Momentum », document de travail SSRN, 45 p.

- Jegadeesh, N. et S. Titman (2002), « Cross-Sectional and Time-Series Determinants of Momentum Returns », Review of Financial Studies, 15(1) : 143-157.

- Lee, C. M. et B. Swaminathan (2000), « Price Momentum and Trading Volume », The Journal of Finance, 55(5) : 2 017-2 069.

- Lesmond, D. A., M. J. Schill et C. Zhou (2001), « The Illusory Nature of Momentum Profits », Document de travail, SSRN, Janvier, 44 p.

- Moskowitz, T. J. et M. Grinblatt (1999), « Do Industries Explain Momentum? », The Journal of Finance, 54(4) : 1 249-1 290.

- Perez-Quiros, G. et A. Timmermann (2000), « Firm Size and Cyclical Variations in Stock Returns », The Journal of Finance, 54(4) : 1 249-1 290.

- O’Neal, E. S. (2000), « Industry Momentum and Sector Mutual Funds », Financial Analysts Journal, juillet-août : 37-49.

- Rouwenhorst, K. G. (1998), « International Momentum Strategies », The Journal of Finance, 53 : 267-284.

- Rouwenhorst, K. G. (1999), « Local Return Factors and Turnover in Emerging Stock Markets », The Journal of Finance, 54 : 1 439-1 464.

- Sagi, J. S. et M. S. Seasholes (2001), « Firm-Level Momentum: Theory and Evidence », Document de travail, SSRN, Octobre, 41 p.

- Tversky, A. et D. Kahneman (1974), « Judgement under Uncertainty: Heuristics and Biases », Science, 185 : 1 124-1 131.

Liste des tableaux

Tableau 1

Statistiques descriptives relatives aux rendements mensuels des 14 sous-indices sectoriels du TSE 300 pour la période de 1962 à 2000

Les secteurs sont présentés en ordre décroissant de rendement moyen.

Tableau 2

Coefficients d’autocorrélation d’ordre 1 des rendements des 14 secteurs industriels de l’indice TSE 300

Les coefficients d’autocorrélation sont calculés en fonction d’horizons de rendements de 3, 6, 9 et 12 mois de 1962 à 2000.

Significatif à un niveau de confiance de 95 %.

Significatif à un niveau de confiance de 90 %.

Tableau 3

Résultats des stratégies de momentum sur les 14 indices sectoriels du TSE 300 de 1962 à 2000

Tableau 3 (suite)

Les tests t présentés pour les portefeuilles couverts correspondent à un test du rendement par rapport à 0 alors que les t présentés pour les portefeuilles gagnants et perdants sont mesurés par rapport au rendement de l’indice équipondéré par secteur (TSE EW).

Significatif au niveau de confiance de 95 %.

Tableau 4

Coefficients des régressions des rendements mensuels des portefeuilles couverts, de perdants et de gagnants par rapport aux trois facteurs de Fama et French calculés sur l’ensemble de la période de 1962 à 2000

Tableau 4 (suite)

Le test t du bêta des portefeuilles couverts est calculé par rapport à zéro et est calculé par rapport à un pour les portefeuilles PP et PGa.

Les primes mensuelles moyennes des facteurs RM – RF, SMB et HML ont été respectivement de 0,34 %, 0,44 % et 0,37 % de 1962 à 2000, alors que le taux sans risque mensuel moyen a été de 0,60 % au cours de cette période.

Significatif au niveau de confiance de 95 %.

Tableau 5

Statistiques descriptives concernant le rendement anormal calculé de façon dynamique du modèle à trois facteurs pour les portefeuilles couverts, perdants et gagnants

Tableau 5 (suite)

Les différences entre le rendement anormal moyen et le rendement total des portefeuilles ainsi que le rapport des écarts types des rendements anormaux et des rendements totaux apparaissent aux lignes quatre et cinq des stratégies. Quatorze indices sectoriels du TSE 300 de 1962 à 2000 sont analysés.

Significatif au niveau de confiance de 95 %.