Résumés

Résumé

Cet article porte sur le développement de la profession d’agent d’assurance vie au Québec. Nous verrons les caractéristiques de ce métier qui recrute chaque année des milliers d’agents. Ces derniers doivent convaincre une population réticente à l’idée de fixer une « valeur monétaire à leur vie ». Si plusieurs échouent dans leur tentative de devenir agent d’assurance, ceux qui réussissent amassent de petites fortunes. Voilà donc une profession où l’on peut devenir riche sans disposer d’un capital de départ, ni d’études particulières, pas étonnant qu’elle attire autant de candidats, bons ou mauvais.

Mots-clés :

- Histoire,

- assurances,

- sociologie des professions,

- économie financière

Abstract

This article is about the development of the profession of life insurance agent in Quebec. We examine the characteristics of this profession that each year manages to recruit thousands of new salesmen. The latter have to convince a reluctant population of the merits of attaching a “monetary value to their life.” While many fail in their attempt to become insurance salesmen, those who succeed are able to amass small fortunes. This high-income potential, combined with the absence of any requirements of any training or any start-up capital, are what make the profession so attractive to the great number of candidates, both good and bad.

Keywords:

- history,

- insurances,

- sociology of professions,

- financial economics

Corps de l’article

Les agents d’assurance

Chanson de La Bolduc (1930)[…]

À sept heures du matin

On les voit sur le chemin

Ils nous regardent en souriant

C’est pour nous arracher de l’argent

Quand y savent qu’on est cassé

Ils passent sans nous regarder

Mais quand ils viennent à la maison

Je les reçois à ma façon

Ah ! les agents d’assurance

C’est comme ça que je les arrange

Quand je les vois arriver

Je barre ma porte pis je vas me cacher

[…]

Quand on a un nouveau-né

Dans ce temps-là, on les voit arriver

Le médecin est pas parti

Qu’y sont rendus au pied de notre lit

Et avec une belle manière

Y essayent de nous faire accroire

Qu’y peuvent assurer le bébé

Avant qu’y soit baptisé

[…]

L’image projetée par les agents d’assurance vie est fortement polarisée. Certains y voient des vautours prêts à tout pour faire quelques sous, des individus tirant leurs revenus de la peur et de la mort, des gens sans scrupules qui culpabilisent leurs éventuels clients et propagent l’insécurité. La chanson de La Bolduc souligne d’ailleurs le peu de moralité de ces colporteurs importuns. Les compagnies d’assurance présentent un autre discours et font plutôt de ces agents de vaillants citoyens, des professionnels faisant la promotion de la prévoyance, de la famille, de l’épargne et de la sécurité. Peu de nuances dans ce portrait. Au-delà de ces discours très typés existe une réalité qui n’a pas retenu l’attention des chercheurs.

L’agent d’assurance vie exerce un métier qui cherche à gagner ses lettres de noblesse au 20e siècle et qui aspire au statut de profession. La professionnalisation, au 20e siècle, passe par des études plus poussées, des examens plus solides et un plus grand contrôle de l’accès à la profession. Si les sociologues s’entendent sur le terme, ils ne s’entendent certainement pas tous sur la définition et le sens à donner à professionnalisation. Pour notre part, nous nous inspirons des travaux américains (Merton, 1973 ; Hughes, 1996, notamment) qui définissent globalement la professionnalisation comme une action sociale visant à acquérir une légitimité auprès du public. Cette légitimité passe généralement par un plus grand contrôle de l’accès à la profession ainsi que par la création d’un cursus académique visant à la fois à donner un bagage de connaissances ainsi qu’à exclure les « non-professionnels »[2]. L’histoire des professions conduit systématiquement vers ce type de conclusion. Notre recherche dépasse ces quelques évidences pour cerner les caractéristiques particulières de l’agent d’assurance vie. Nous commencerons par une réflexion sur le phénomène de l’assurance vie en général et sur le rôle de l’agent en particulier. Nous dresserons par la suite un tableau du cadre légal et de l’environnement socioéconomique dans lequel l’agent travaille. Ensuite, nous présenterons un portrait sociologique plus précis des acteurs. Pour terminer, une étude de cas portant sur La Sauvegarde, compagnie d’assurance vie francophone fondée en 1902, permettra d’appuyer la démonstration à l’aide d’un exemple précis.

La recherche présentée ici s’appuie sur une variété de sources, provenant à la fois du milieu académique, des institutions gouvernementales ainsi que d’une compagnie privée. La revue Assurances affiliée à l’École des Hautes Études commerciales de Montréal et dirigée par Gérard Parizeau[3], s’est avérée une riche source d’informations sur l’évolution de la profession ainsi que sur les législations concernant les assurances. Nous avons également consulté des manuels de formation destinés aux agents. Ces manuels exposent les stratégies de vente et les principales législations relatives à l’assurance[4].

Nous avons dépouillé la documentation issue des bureaux du surintendant des assurances des gouvernements provincial et fédéral. L’analyse de la documentation gouvernementale constituait une porte d’entrée privilégiée pour étudier le comportement des compagnies et des agents car la mission de ces institutions était d’encadrer la vente, de discipliner les agents et de protéger les clients. Au-delà du discours officiel, ces institutions semblent plus soucieuses de défendre les énormes capitaux engagés dans le secteur de l’assurance vie que les clients en tant que tels[5]. Bien entendu, la protection des capitaux est également une façon indirecte de protéger les clients.

Enfin, si les archives des compagnies d’assurance sont pratiquement inaccessibles[6], nous avons tout de même pu compter sur une source très riche en informations, soit une revue publiée par une compagnie d’assurance vie francophone : La vie, destinée aux agents de La Sauvegarde, et axée sur l’enseignement des techniques de vente ; elle vise globalement à stimuler leur motivation. On y retrouve également des informations sur l’évolution générale de la profession ainsi que des « potins » sur les membres du personnel. Nous avons également consulté la documentation quantitative et qualitative rassemblée par les chercheurs du CIEQ intéressés par les pratiques de prévoyance et de crédit[7]. Les informations incluses dans ces bases de données constituent une véritable mine d’or sur les institutions assurantielles.

La période étudiée (1900-1960) est fondamentale dans le secteur de l’assurance vie, car c’est celle de la consolidation de cette industrie. Au cours des premières décennies du siècle, les efforts des administrateurs des compagnies d’assurance sont orientés vers la promotion de l’idée même d’assurance vie. On doit vaincre les nombreuses résistances de la population, généralement hostile à l’idée de fixer un prix sur la vie d’un individu. Cette résistance n’est pas que culturelle puisque les faibles salaires octroyés aux familles ouvrières au début du siècle ne permettent qu’à très peu de gens d’être « prévoyants » et d’économiser[8]. L’industrie doit également vivre avec sa mauvaise réputation et les scandales qui lui sont associés. Une logique différente s’installe au lendemain de la crise économique de 1929. Malgré la forte insécurité financière qui règne dans l’esprit de plusieurs depuis la crise, la confiance dans les institutions assurantielles demeure relativement élevée, surtout en comparaison avec les institutions liées au secteur boursier. Les gens sont de plus en plus convaincus que l’assurance est un gage de sécurité et consentent à y investir davantage : « En 1935, chaque Québécois versait en moyenne 15 $ annuellement à des assureurs privés pour se protéger contre la perte de vie, les accidents et la maladie. En comparaison, il en dépense 75 $ en 1960 ». (Rousseau, 2004, p. 161.) Cette vision plus positive de l’assurance combinée à la croissance des revenus des ménages aide les assureurs à prospérer. C’est également durant cette période qu’un grand nombre de compagnies francophones émergent, puis se développent, à un rythme considérable. Jusqu’en 1935, le commerce de l’assurance, « c’est l’affaire surtout d’un petit nombre de très grandes entreprises dont le siège social se trouve à l’extérieur du Québec. Cette situation, bien réelle, nourrit chez les intellectuels et les animateurs des mouvements nationalistes la perception selon laquelle les capitaux de l’assurance vie, constitués à même les primes payées par les Canadiens français, sont drainés vers l’étranger ». (Rousseau, 2004, p. 160.) Outre de petites compagnies d’assurance vie, seule La Sauvegarde créée en 1902 pouvait se targuer d’être un joueur important dans ce secteur[9]. Dans les années 1940 et 1950, plusieurs nouveaux acteurs apparaissent et voient leur chiffre d’affaires connaître une importante progression. Parmi ceux-ci, notons la présence des Prévoyants du Canada, La Laurentienne, La Solidarité, sans oublier Assurance-vie Desjardins (Poulin, 1998) qui deviendra plus tard un joueur de premier niveau dans ce secteur en croissance[10]. Selon Rousseau la part de marché de ces entreprises francophones s’accroît entre 1935 et 1960, passant de 12 à 26 % (Rousseau, 2004, p. 164) ; ces compagnies embauchent en très grande partie des francophones comme agents.

Une historiographie en renouvellement

L’histoire de l’assurance a été étudiée à quelques reprises, mais souvent de façon indirecte. Dans les années 1960, des spécialistes de différentes disciplines (sciences économiques, sociologie, histoire) se sont intéressés au secteur financier en général ; leur objectif n’était pas de comprendre les mécanismes sociaux régissant l’assurance, mais bien de déterminer qui avait la propriété des entreprises de cette industrie. Cette démarche s’inscrivait dans les différents débats entourant le contrôle économique au Québec (Raynauld, 1974) et l’« infériorité économique des Canadiens-français » (Durocher et Linteau, 1978).

Depuis la fin des années 1980, on s’intéresse à nouveau aux questions assurantielles, cette fois dans l’objectif de saisir la genèse de l’État-providence tant au Québec qu’au Canada. À titre d’exemple, Dennis Guest, en élaborant son Histoire de la sécurité sociale au Canada (1993), analyse le discours du secteur de l’assurance privée. Chaque intervention étatique dans le champ de la sécurité sociale fait perdre des sommes importantes aux assureurs privés qui prennent généralement soin de bien défendre leurs forteresses en influençant les décideurs. Les élites politiques et économiques sont d’ailleurs partagées entre leur volonté de bâtir de façon systématique un filet de sécurité sociale et leur souhait que l’entreprise privée y participe de façon importante.

Au Québec quelques études ont également porté sur le champ de la sécurité sociale à travers les études menées sur les sociétés de secours mutuels (Petitclerc, 2007 ; Desaulniers, 2002 ; Rousseau, Desaulniers et Mainville, 2003), l’assurance maladie (Yvan Rousseau, 2004 ; Charles, Rousseau et Guérard, 2003) et le milieu de l’assurance vie (Rousseau, 2004 et Dureau, 2010)[11]. Si la recherche récente dans le champ de la prévoyance et des assurances permet de mieux connaître cette question, nous ne savons pratiquement rien du rôle des agents dans la croissance de cette industrie. Malgré l’importance de l’industrie de l’assurance vie, nous ne disposons que très peu de documentation sur le sujet si ce n’est les travaux précédemment mentionnés ou les ouvrages commémoratifs, qui sont nombreux, mais dont la valeur scientifique est très variable[12]. On peut d’ailleurs lire ces ouvrages commémoratifs sans apprendre quoi que ce soit sur le travail des agents. Ces derniers sont totalement occultés par les auteurs de ces ouvrages.

Se pencher sur les agents permet d’étudier indirectement une industrie majeure. Rappelons que les compagnies d’assurance ont figuré depuis longtemps parmi les principaux réservoirs de capitaux du Canada. Plusieurs milliers de personnes y ont travaillé à temps plein ou plus souvent à temps partiel. Beaucoup de francophones ont trouvé un emploi très lucratif dans ce secteur. Si beaucoup d’agents se sont ruinés rapidement, ceux qui ont réussi ont pu amasser des sommes importantes, et ce, sans disposer d’un capital de départ, ni d’une formation académique spécialisée. Notre recherche veut également combler des lacunes historiographiques à propos du développement des professions du secteur tertiaire. Il y a relativement peu d’études sur les carrières commerciales ou sur les cols blancs. Notre étude permet donc d’appréhender les débats sur les transformations socioéconomiques au Québec avec un regard neuf et de développer quelques réflexions sur la construction sociologique des professions.

Certains auteurs ont apporté une contribution théorique significative à la compréhension de la société du risque et du phénomène assurantiel. Nous pensons notamment aux travaux d’Ulrich Beck (2001), François Ewald (1976) et Viviana Zelizer (1979) qui abordent directement ou indirectement la question assurantielle. En plus de réfléchir sur les multiples facettes reliées à la question de l’assurance vie, ces travaux nous permettent de faire des comparaisons avec d’autres sociétés occidentales. En effet, les législations sur les assurances et le rôle de l’État dans le champ de la protection sociale prennent des formes fort différentes d’un pays à l’autre.

Nous nous attarderons ici plus particulièrement aux travaux d’Ewald et de Zelizer qui concernent plus directement notre étude. François Ewald, dans son ouvrage, Histoire de l’État providence. Les origines de la solidarité (1976), propose une étude indirecte de l’assurance en présentant une histoire du libéralisme et de la construction de l’État-providence. La question qui guide son analyse est : comment peut-on responsabiliser l’individu face à l’accident ? L’accident (celui de travail notamment) est si répandu dans les premières décennies de l’ère industrielle, tellement omniprésent chez les ouvriers que l’on peut difficilement blâmer l’individu-ouvrier. Il était par ailleurs hors de question pour les élites libérales de blâmer directement le patron d’usine pour ces multiples accidents. Aurions-nous une faille à l’intérieur du discours libéral ? Ewald répond par l’affirmative. Comment résoudre cette contradiction entre responsabilité individuelle et imprévisibilité de l’accident ? Par l’assurance qui est une façon de se responsabiliser face à l’imprévu, d’où son succès retentissant chez les élites libérales. Ewald soutient que « l’accident est le seul type d’événement qui menace vraiment la liberté libérale, toujours tendue entre la nécessité de le prévoir et de le prévenir et la conscience de ne jamais pouvoir définitivement réduire la part de l’imprévisible et de l’inéluctable » (Ewald, 1996, p. 55).

Pour Ewald, le contrat d’assurance est de la sorte la réponse apportée aux contradictions du discours libéral. Là où ça devient particulièrement intéressant dans le cas qui nous préoccupe, c’est que l’agent vient renforcer cette conviction à travers son travail qui relève à la fois de la vente d’un produit et de la propagande en faveur d’une idée, soit celle de répartir la responsabilité entre les individus :

L’activité de l’assureur ne consiste pas à constater passivement l’existence de risques pour en proposer la garantie. Selon l’expression consacrée, « il produit des risques », il fait apparaître des risques là où chacun croyait devoir subir, résigné, les coups du sort. Le propre de l’assurance est de constituer un certain type d’objectivité, de donner à certains événements familiers une réalité qui en change la nature.

Ewald, 1996, p. 135-136.

L’observation d’Ewald est d’ailleurs confirmée dès les premières pages d’un manuel destiné aux futurs agents où l’on dit assez clairement que « de nos jours, la plupart des ventes ont lieu afin de faire face à quelque besoin ou objectif bien déterminé que l’assureur-vie a découvert ».[13] Un peu plus loin, on insiste : « il vous faut, tout d’abord, faire accepter le problème, et ensuite, en faire accepter la solution ». Certains acteurs du milieu assurantiel pensent même que la nécessité de ce produit est présente chez les consommateurs, mais que cette demande est « souvent inconsciente d’elle-même ou incapable de se définir » (Audet, 1945, p. 24). L’agent doit convaincre le client à la fois d’adhérer à la police d’assurance vie de sa compagnie, mais également d’accepter de donner une partie de ses revenus à une industrie dont il ignore complètement les rouages.

L’énoncé qui revient de façon récurrente dans la documentation traitant d’assurance et qui résume le mieux ce secteur d’activité est sans aucun doute que « L’assurance vie est une chose qui se vend et non une chose qui s’achète » (Martin, 1947, p. 27). Les consommateurs sont prêts à se déplacer pour se procurer des produits de première nécessité, pour consommer des produits de luxe tels que des bijoux ou des objets d’art, ils se déplacent pour acheter des produits financiers tels que des actions qui sont loin d’être une nécessité, mais ils ne le font pas pour se procurer de l’assurance, d’où l’intérêt fondamental, à notre avis, d’étudier l’assurance vie à travers le travail de l’agent.

Les recherches soulignent que pour accepter l’assurance vie et l’utilité du travail de l’agent, il faut que la société ait opéré des changements culturels significatifs. En fait, les gens doivent considérer que l’accident et la mort ne sont pas seulement et simplement une fatalité. Certes, on ne peut pas empêcher ces événements malheureux de se produire, mais on peut jouer un rôle proactif à cet égard. Viviana Zelizer, qui a écrit un ouvrage particulièrement éclairant sur l’histoire de l’assurance vie aux États-Unis, s’inscrit dans ce courant. L’historiographie entourant l’assurance avait auparavant lourdement insisté sur les facteurs économiques pour expliquer le début difficile de cette entreprise[14] ; Zelizer, quant à elle, insiste sur les facteurs culturels afin d’expliquer le lent démarrage de cette industrie. Les compagnies d’assurance incendie n’ont pas eu à faire face à ces problèmes, les clients venaient à elles et le discours ambiant n’était pas hostile à leur égard. Bien entendu, les nombreux feux qui détruisent les villes ou des quartiers entiers au 19e siècle sont beaucoup plus convaincants que n’importe quel agent d’assurance. Les nombreux naufrages font également en sorte que les compagnies d’assurance maritime n’ont pas à justifier constamment leur existence. Assurer des biens matériels est généralement mieux accepté socialement qu’assurer une vie humaine. Les compagnies d’assurance vie doivent ainsi faire face à un défi plus grand que les autres secteurs de l’assurance, soit celui de convaincre les gens du bien-fondé de ce service. Zelizer a montré que pour que l’assurance vie se vende, il faut que les gens aient une attitude différente face à la mort, c’est-à-dire une attitude moins fataliste quant à celle-ci. Les agents participent activement à cette entreprise de conversion. L’utilisation de l’expression « conversion » prend tout son sens ici puisque la dimension religieuse est très présente dans les discours justifiant la pratique de l’assurance vie. Les parallèles avec la religion sont très fréquents. Comme le souligne habilement Zelizer : « a company without agents was akin to a church without preachers : Few people go directly to a church and ask to be enrolled. Few people will go to a life insurance company and ask membership […] The great companies are all akin in their methods to the agressive churches » (Zelizer, 1979, p. 123). L’utilisation de ces analogies religieuses est également présente au Québec où les administrateurs les plus zélés font de l’agent d’assurance vie un apôtre social (Denis, 1953, p. 19).

Si les recherches permettent de mieux comprendre les transformations à l’oeuvre dans le monde occidental qui favorisent l’émergence d’un secteur de l’assurance vie rentable, le rôle des agents dans cette promotion demeure méconnu[15]. Ce que l’on sait, c’est que l’assurance ne se vend pas seule. Les gens ne se bousculent pas pour acheter, il faut les convaincre. Même les plus critiques envers le système des agences avouaient que « Men do not insure of their own free will. They must be clubbed into it. The company that employs no agents does no business » (Zelizer, 1979, p. 121).

Qu’est-ce qu’un agent ?

La définition de l’agent d’assurance vie pose de multiples problèmes liés à l’instabilité considérable de ce secteur d’emplois. La définition courante utilisée de nos jours pose que l’agent d’assurance vie est une personne autorisée à souscrire un contrat d’assurance sur la vie pour une compagnie et à en assurer le suivi. On distingue généralement cet agent du courtier, qui lui, fait affaire directement avec le client et peut prendre des ententes avec plusieurs compagnies d’assurance vie différentes. Donc, l’agent est lié par contrat à une compagnie en particulier, il représente cette compagnie alors que le courtier représente le client et fait affaire avec plusieurs compagnies. Si ces définitions vont de soi aujourd’hui[16], il en était tout autrement au cours de la période 1900-1960 où instabilité, roulement considérable de personnel et changement d’allégeance professionnelle dominaient le quotidien des agents. Les associations et corporations professionnelles de concert avec l’État provincial ont travaillé à établir ces distinctions et à clarifier les statuts tout au long du siècle. Selon les définitions, l’agent serait donc sous contrat avec une seule compagnie. Encore là, il y a matière à précision. Beaucoup d’agents font des affaires à la fois en assurance vie, assurance incendie, assurance dommage, assurance automobile, assurance vol et sont donc sous contrat avec plusieurs compagnies différentes[17]. Mentionnons que l’assurance vie Desjardins a opté pour une formule originale où les agents sont rémunérés, non pas en fonction d’une prime sur le pourcentage des ventes mais au moyen d’un salaire fixe (Poulin, 1998).

Depuis 1917, l’agent qui vend de l’assurance vie se doit de détenir un permis émis par le bureau du surintendant des assurances du Québec. Existe-t-il un seul permis ? Non, puisqu’il existe une multitude de types d’agents. Le gouvernement établit d’ailleurs différentes catégories de personnes autorisées à vendre de l’assurance vie. Il y a selon les années quatre ou cinq classes d’agents. Pour simplifier le portrait, disons qu’il y a les agents qui se consacrent uniquement à l’assurance vie (groupe A), ceux qui traitent de tous les types d’assurance (groupe B), ceux qui sont des employés réguliers des compagnies (groupe C), et ceux qui en plus de vendre de l’assurance vie se livrent à une occupation n’ayant pas trait à l’assurance (groupe D). Le traitement légal est également différent selon que l’on soit à la campagne ou à la ville, le bureau du surintendant tolère plus facilement que les agents résidant à la campagne aient d’autres occupations professionnelles puisqu’en milieu rural ils n’ont pas accès au même bassin de population que ceux travaillant en ville. Pourquoi ces distinctions sont-elles importantes ? Au début du siècle, les gens pratiquent plus d’un métier, particulièrement dans le secteur du commerce. De plus, le roulement de personnel est spectaculaire et le changement de compagnie est fréquent comme nous le verrons.

L’important roulement de personnel est au coeur même des préoccupations des administrateurs des compagnies d’assurance vie. La gestion de personnel prend un aspect particulier ici puisque les agents d’assurance évoluent au sein d’une structure bien à eux. Au 19e siècle, les agents d’assurance vie étaient laissés plus ou moins à eux-mêmes. Techniquement, ils n’étaient même pas des employés de la compagnie mais des « travailleurs contractuels » (Zelizer, 1979, p. 138). Ces derniers sont souvent des courtiers de produits financiers qui deviennent des intermédiaires entre de riches clients et les compagnies d’assurance. Au cours des années 1860, quelques compagnies américaines développent le système des agences où un agent particulièrement doué pour la vente se retrouve à la tête d’un réseau d’agents qui ratissent un territoire à la recherche de l’assurable (Van Creek, 2005). Au tournant du siècle et dans les premières décennies du 20e siècle, le système des agences se généralise et les agents sont regroupés selon les régions où ils travaillent et doivent rendre des comptes à un gérant régional, qui lui rend des comptes aux administrateurs de la compagnie. Malgré cette nouvelle structure administrative plus encadrante, les agents disposent tout de même d’une importante marge de manoeuvre. Ceux-ci ne sont pas payés au moyen d’un salaire, mais à travers le pourcentage des polices vendues et renouvelées. Ils peuvent travailler le nombre d’heures qui leur semble bon. Ils ne sont pas confinés à un bureau, mais sont constamment sur la route ou chez de potentiels clients. Les administrateurs des compagnies doivent user d’ingéniosité afin de stimuler le dévouement des agents, leur inculquer quelque forme d’autodiscipline et développer un sentiment d’attachement envers la compagnie, et ce, même si ces agents n’ont pas toujours conscience de faire partie d’une équipe.

L’agent et son environnement social

La majorité des témoignages du début du siècle s’entendent sur ce que la profession a très mauvaise presse. Non seulement la culture populaire juge sévèrement ce métier (comme en fait foi la chanson de La Bolduc présentée en exergue), mais plusieurs acteurs du milieu partagent également cet avis et ne se gênent pas pour le faire connaître publiquement.

L’historiographie consacrée aux assurances semble unanime sur le caractère indispensable du travail des agents pour le succès de l’assurance vie. Les autres techniques de vente n’ont pas porté fruit. Certaines compagnies ont pourtant essayé de faire de la vente au comptoir, mais les résultats ont été plutôt mitigés. Dans certaines sociétés de secours mutuels québécoises vendant aussi de l’assurance vie, on faisait appel aux membres afin de recruter de nouveaux adhérents ; cependant, l’embauche de professionnels semble beaucoup plus rentable que le bénévolat. Les sociétés de secours mutuels au tournant du siècle ont souvent attaqué les compagnies privées d’assurance vie en mentionnant l’avidité des vendeurs d’assurance et en soulignant que cet intermédiaire inutile faisait augmenter le coût des primes (s. a., 1898, p. 135). La majorité des sociétés de secours mutuels qui ne s’écroulent pas financièrement utilisent à un moment ou à un autre les services de ces agents (Rousseau, 2003). Comme le mentionnait Annie Desaulniers dans son étude sur l’Alliance nationale[18] :

Alors qu’en 1914, les sociétaires étaient encore responsables de l’adhésion de près de 90 % des membres, ils ne contribuent, en 1924, qu’à 4 % de l’accroissement des effectifs, une proportion qui diminue à 1 % en 1933. À l’inverse, ce sont les agents qui recrutent un peu plus de 96 % des nouveaux adhérents en 1924 et tout près de 99 % en 1933.

Desaulniers, 2002, p. 64.

L’Alliance nationale disposait d’une revue interne destinée à créer un lien entre l’administration centrale et les cercles locaux. Le moins que l’on puisse dire est que la pression exercée afin de recruter de nouveaux membres se fait sentir constamment. On lance des concours de recrutement ; on insiste abondamment. En 1913, les administrateurs de la société vont même jusqu’à faire tirer une voiture pour les participants au concours. L’agent si détesté des sociétés de secours mutuels devient graduellement indispensable à leur bon fonctionnement. Tout en dénigrant le travail des agents, on admet pourtant volontiers leur utilité et leur efficacité :

Ce qui fait la puissance des compagnies d’assurance ce sont les annonces et les nombreux agents qu’elles ont à leurs services, agents qui travaillent continuellement à faire de nouvelles adhésions, et c’est par ce moyen qu’elles arrivent à augmenter le nombre des porteurs de polices, car si ces compagnies s’en rapportaient seulement au zèle et au dévouement de leurs assurés, il est certain que beaucoup d’entre elles se verraient forcées de suspendre leurs opérations.

Pilon, 1897, p. 60.

L’agent ne vend pas seulement un produit financier, il vend une idée, soit celle que l’assurance vie est une façon plus moderne et efficace de se protéger (Van Creek, 2005, p. 651). S’appuyant sur des techniques actuarielles rigoureuses, sur des législations complexes et une participation active au monde capitaliste à travers ses investissements boursiers, l’assurance vie serait synonyme de progrès. L’assurance vie place l’individu au centre de la sécurité sociale, d’où son succès chez les élites économiques et libérales.

Ces « agents-propagandistes » sont particulièrement nombreux et la qualité de leur travail semble très variable :

Depuis quelques années, les agents d’assurances se sont multipliés avec une incroyable rapidité. De quelques centaines ils sont devenus en si peu de temps plusieurs milliers. Tous ceux qui ont manqué le train – faillis ou chômeurs – les neveux, les cousins, les parents à tous les degrés, ceux enfin qui ont des relations, tout ce monde affamé s’est jeté sur un métier où chacun est admis sur le même pied pourvu qu’il paye quelques dollars chaque année pour obtenir patente. Au postulant, on ne demande ni s’il ignore tout de l’assurance, ni même s’il sait lire ou écrire. Il suffit qu’il puisse signer, et encore !

s. a., 1934, p. 1.

Qui donc devient agent d’assurance ? Au début du siècle, plus ou moins n’importe qui. Nulle formation académique préalable n’est requise. La compagnie donne quelques directives ainsi qu’un manuel et laisse les candidats réussir ou échouer. La compagnie y trouve son intérêt dans la mesure où les meilleurs devraient éventuellement rester en poste et les moins performants, partir d’eux-mêmes, non sans avoir assuré quelques personnes de leur famille et de leur entourage. Le roulement de personnel n’est pas jugé négativement par les compagnies puisque les employés sont payés non pas par l’employeur directement au moyen d’un salaire, mais par les pourcentages des polices qu’ils vendent. Une compagnie d’assurance peut se permettre d’avoir des agents incompétents tant qu’elle en a également des plus performants. Ce n’est qu’à la toute fin de la période étudiée que les compagnies font des efforts importants afin de maintenir en poste une équipe d’agents réguliers et performants.

Ceux qui sont déjà bien établis dans le secteur de l’assurance vie aimeraient se débarrasser des « non-professionnels » qui encombrent la profession et détruisent l’image de celle-ci. Un agent de la Dominion Life Assurance Company lance ainsi un vibrant plaidoyer en faveur d’une formation universitaire pour les assureurs en critiquant l’absence de professionnalisme de plusieurs d’entre eux :

Personne n’ignore où l’assurance-vie recrute un fort pourcentage de ses représentants. Venus à la suite de revers financiers, de perte d’emploi, pour essayer, en attendant, ou (lisez lentement) parce que « ça ne demande pas de talents particuliers » ils n’y restent qu’en geignant, sans goût, sans formation… sans vocation, d’ailleurs ils crèvent de faim. Connaissance et conscience ne se donnent rendez-vous que chez le tout petit nombre. Alors après une éducation ridiculement sommaire, on lance cette armée à la recherche de l’assurable. Qui les blâmera de se rappeler surtout le taux élevé de la commission de première année et, de préférence, les contrats les mieux rémunérés ?

Ladouceur, 1937, p. 46.

De plus en plus de témoignages vont dans ce sens ; les meilleurs vendeurs déplorent la présence au sein de leur profession d’escrocs, de gens peu professionnels, d’agents ayant une multitude d’occupations professionnelles différentes. On dit que cette classe d’agents porte préjudice à la profession, discrédite le métier, et nuit aux bonnes affaires car les gens développent une méfiance instinctive à l’égard des agents. Comprenons également que tous ces petits vendeurs viennent faire concurrence aux agents réguliers. Se débarrasser de ces demi-agents serait éventuellement profitable financièrement pour les agents de métier.

L’assurance vie et ses multiples problèmes

L’instabilité semble la norme dans ce secteur, du moins dans les premières décennies du siècle. Nous ne disposons pas de toutes les données, mais plusieurs témoignages laissent entendre qu’une grande partie des polices d’assurance vie émises ne serait en vigueur qu’une seule année. Le Bureau du Surintendant des assurances de la Province de Québec estimait, en 1940, que la durée moyenne d’une police d’assurance vie au Québec est de sept ans et demi (s. a., 1941, p. 3). Le surintendant blâme d’ailleurs ouvertement les agents pour cette situation car ceux-ci sont davantage préoccupés par la recherche de nouveaux clients puisqu’ils reçoivent de bonnes sommes lorsqu’ils recrutent quelqu’un, et des sommes nettement moins intéressantes pour les renouvellements. Aussi, comme les assurés ont tendance à changer fréquemment de police, il y a tout un marché pour les agents qui s’adonnent parfois à des pratiques illicites pour se trouver de nouveaux clients. Les administrateurs des compagnies disent également que les agents ont parfois tendance à vendre des polices à des clients qui n’ont pas les moyens de payer car, l’agent touche la prime pour le nouveau client même si le contrat se termine quelques mois plus tard faute de paiements. L’intérêt de l’agent n’est pas le même que celui de la compagnie qui, elle, a tout intérêt à conserver ses clients. Cette tension entre les compagnies et les agents est palpable tout au long de la période étudiée. Ainsi, n’est-il pas étonnant que, mois après mois, les administrateurs des compagnies rappellent aux agents l’importance de conserver les clients déjà convaincus. Parmi les thèmes récurrents présents dans la documentation interne des compagnies, les renouvellements se retrouvent au premier rang. On pourrait citer des centaines d’articles où l’on accuse les agents de canaliser tous leurs efforts dans les affaires nouvelles, plutôt que de chercher à satisfaire les clients déjà en place[19]. Afin de convaincre les agents de ne pas négliger leurs clients, les administrateurs font constamment référence à des agents qui réussissent bien grâce aux renouvellements.

Évidemment, plus le nombre d’agents est réduit, plus les affaires ont des chances d’être lucratives pour les agents réguliers. Ainsi, des associations d’agents demandent régulièrement au gouvernement d’intervenir dans le secteur et de limiter le nombre d’agents d’assurance vie. En fait, les associations sont formées d’agents qui se regroupent afin de faire pression sur le gouvernement, car leurs requêtes aux compagnies sont, semble-t-il, pratiquement inutiles[20]. La création de ces organismes a notamment pour but d’atténuer les tensions entre compagnies et agents en demandant l’assistance d’un médiateur, c’est-à-dire l’État. Aussi, étant incapables de se constituer en corporation ayant droit de regard sur les pratiques de ses membres, les agents réguliers s’en remettent à l’État pour surveiller ce secteur d’activité. Parmi les associations qui revendiquent un meilleur statut pour les agents d’assurance, il y a l’Association des assureurs-vie du Canada, fondée en 1906 à Montréal[21]. L’adhésion étant volontaire, plusieurs choisissent de ne pas en faire partie[22]. Il existe également une multitude d’associations régionales qui organisent des activités sociales et des formations pour leurs membres[23]. Enfin, l’Association des courtiers d’assurances de la province de Québec, fondée en 1914, mène des combats complémentaires aux associations d’agents mentionnées précédemment (s. a., 1964, p. 23-47).

Les associations d’agents demandent aux employés du bureau du surintendant des assurances d’effectuer quelques contrôles. Notons que ce service gouvernemental s’était notamment donné comme mandat de stimuler la confiance des gens dans leurs institutions assurantielles et financières. Ainsi, la première mesure contraignante déployée par le bureau consiste à exiger que les agents détiennent un permis[24]. Malheureusement, cet octroi de permis, obligatoire depuis 1917, n’est pas assorti d’un quelconque contrôle des connaissances de la part du bureau, ce qui veut dire en gros que l’on collecte l’argent sans opérer de « purge » et « sans faire le ménage » au sein de la profession[25]. Rappelons qu’au début, le coût annuel est de 2 $ pour une licence d’agent (Dupire, 1916, p. 1). Le coût augmentera au fil des ans, mais il demeure toujours très abordable. En 1945, Gérard Parizeau mentionne que les agents et les courtiers « versent une cotisation annuelle de 10 $ ou de 5 $, suivant le genre d’assurances traité par eux et l’endroit où se font leurs affaires » (Parizeau, 1945, p. 95). Ces mesures « contraignantes » ne répondent aucunement aux exigences formulées par les associations d’agents d’assurance.

Le surintendant des assurances affirme que les permis d’agents d’assurance constituent un privilège qui autorise à vendre de l’assurance et à empêcher ceux qui n’en sont pas munis de faire une concurrence aussi déloyale que ruineuse (s. a., 1937, p. 10). Ce haut fonctionnaire peut retirer le permis d’un agent s’il contrevient aux législations sur l’assurance. Deux pratiques illicites qui semblent répandues font l’objet de condamnations récurrentes. La première est le switching[26], aussi appelée virage, qui vise à convaincre un client d’abandonner sa police d’assurance pour en adopter une autre, plus « avantageuse ». Le phénomène semble particulièrement répandu et nuit considérablement à l’image de l’institution assurantielle, basée sur la confiance et la stabilité. Certaines compagnies accusent souvent leurs rivales de telles pratiques et le surintendant reçoit plusieurs plaintes à cet égard. Des lois interdisent de dire qu’une prime est meilleur marché qu’une autre. Le surintendant des assurances se doit d’éclairer les agents à ce sujet : « Les primes établies pour toutes les sortes de polices sont mathématiquement équivalentes car elles sont calculées sur les mêmes bases, sur les mêmes tables. Les polices ne diffèrent entre elles que relativement aux conditions de vente et de règlement » (s. a., 1933, p. 7).

Il faut rappeler que les agents d’assurance reçoivent de fortes primes au moment de l’adhésion de nouveaux clients et très peu de revenus au moment du renouvellement de la police. On justifiait cette forme de rémunération en soulignant que l’agent débutant sa carrière avait besoin de bons montants afin de passer à travers les premières années. Le surintendant des assurances, Georges Lafrance, donnait le conseil suivant aux agents : « Laissez donc les polices des autres compagnies tranquilles » (s. a., 1937, p. 10). Ce même Lafrance vantait le travail de son département pour avoir remporté 26 des 27 poursuites intentées contre des agents accusés de switching en 1940 (s. a., 1941, p. 9).

La vente à rabais est une autre pratique fortement condamnée. Malgré l’illégalité de cette pratique, plusieurs agents veulent « forcer » la vente en remettant au client une partie de la prime qui leur revient. Le surintendant peut alors suspendre l’agent fautif. La présence de ces deux pratiques illicites est révélatrice de la très grande compétition que se livrent les agents d’assurance. Dans son étude sur le milieu de l’assurance aux États-Unis, Vivianna Zelizer affirme même que les agents qui n’adoptent pas de tels comportements illicites ne parviennent pas à vendre convenablement (Zelizer, 1979, p. 54). Ces pratiques sont également rendues possibles par la très grande instabilité qui règne dans l’industrie. L’ère où un assuré reste fidèle à sa compagnie pour des décennies n’est pas encore arrivée. Dans un message adressé aux agents de La Sauvegarde, le président Narcisse Ducharme mentionne qu’une police sur quatre n’est en vigueur qu’une année (Ducharme, 1940, p. 3). Il blâme d’ailleurs ouvertement ses agents pour ces résultats ; ceux-ci seraient négligents dans la collecte des informations et le suivi auprès des clients[27].

La compétition, composante intrinsèque de la profession d’agent d’assurance, ne se situe pas seulement entre agents de compagnies différentes. L’organisateur général de La Sauvegarde rappelle ses agents à l’ordre en 1960 en revenant sur des « incidents regrettables » :

Je comprends qu’aussi longtemps que la proposition n’est pas signée et qu’il n’y a pas de règlement de fait, le prospect appartient à celui qui pourra clore la vente. Ça, c’est la loi de la jungle. Mais entre confrères, la probité professionnelle nous dit que le prospect appartient à l’agent qui l’a découvert, cultivé et avec lequel il est en pourparlers. Toute autre attitude ne peut que causer des désagréments à tout le monde, y compris à la compagnie qui a parfois le devoir d’agir comme arbitre. J’espère que ces incidents ne se reproduiront plus. De même, vous détenez un permis qui vous donne le droit d’écrire des affaires dans toute la province, mais ce n’est pas une raison pour établir votre champ d’action dans le territoire d’un autre agent. La loi ne vous interdit pas ni votre contrat non plus, puisqu’il n’y a pas de territoire réservé, mais faites donc de l’assurance dans un certain rayon autour de chez vous.

Denis, 1960, p. 21-22.

Après avoir cherché par tous les moyens possibles à stimuler l’esprit de compétition chez leurs agents, les administrateurs de La Sauvegarde doivent maintenant modérer les ardeurs.

L’assurance vie et ses quelques solutions

Si le secteur de l’assurance vie souffre de nombreux problèmes, certains agents ou personnages impliqués dans ce milieu ont tenté d’identifier des solutions permettant d’atteindre un niveau de professionnalisme plus élevé. Le surintendant des assurances, Arthur Dugal, affirme que la situation s’améliore au fil des ans, mais qu’encore aujourd’hui les compagnies embauchent :

le premier venu qui fait application pour une licence d’agent […] Bien souvent, il ne sait même pas faire la différence entre une police à dotation et une police de vie entière ; il remplit des formules et on le met ensuite à la chasse de son premier risque. C’est là une autre cause des mauvaises ventes pratiquées au cours des dernières années.

Dugal, 1937, p. 7.

Son successeur, Georges Lafrance, fait la promotion de critères de sélection plus rigoureux et blâme les compagnies :

qui ne sont pas assez sévères dans le choix de leurs agents, parfois recrutés sur les bancs d’un parc où ils se chauffent au soleil, quand pour remplir des postes moins importants, on se montre tellement exigeant, comme dans le cas d’un simple commis préposé aux écritures.

Lafrance, 1937, p. 10

Les compagnies sont également jugées très sévèrement par l’Association des courtiers d’assurances de la province de Québec. L’Association affirme qu’elles se sont opposées vigoureusement à l’établissement des permis pour les vendeurs. On dit que les compagnies se sont également démenées afin d’empêcher les gouvernements de limiter les droits des agents à temps partiel (s. a., 1964, p. 26).

Le surintendant condamne les compagnies pour ce laxisme ; de leur côté, les compagnies ont tendance à blâmer les agents. Certains s’en prennent au public qui serait négligeant et peu informé sur sa sécurité financière. Les agents, quant à eux, blâment à la fois les compagnies sans scrupules et le gouvernement trop passif. Face à cette impasse, certains agents proposent des solutions particulièrement novatrices :

Nous avons, à Québec, un département d’assurances. Or supposons qu’il instituerait un examen de compétence d’une très grande sévérité auquel les agents ne seraient nullement tenus de se présenter, mais qui donnerait droit à un titre absolument exclusif et « ronflant », pourquoi pas ? Ce titre, il me semble aurait tôt fait de devenir précieux tant pour le titulaire qui, c’est humain, en répandrait vite la signification chez l’assurable que pour le public en raison du service de haute qualité qu’il lui assurerait. Si bien que l’agent ordinaire se verrait, dans peu d’années, forcé de le rechercher, et pour ce, d’étudier ou de voir son revenu stagnant.

Ladouceur, 1937, p. 114.

Plusieurs acteurs du milieu de l’assurance réclament la création d’une structure visant à contrôler davantage l’entrée dans la profession. Ils font valoir l’idée que si les assureurs ne finissent pas par prendre eux-mêmes cette initiative, l’État sera contraint d’intervenir, ce qui serait, selon plusieurs, une menace à l’initiative personnelle et à l’entreprise privée[28]. Notons que les acteurs du secteur assurantiel sont généralement hostiles à l’intervention gouvernementale. Chaque intervention étatique dans le champ de la sécurité sociale risque en effet de réduire l’accès à un marché potentiel.

Les appels aux purges sont monnaie courante, mais on ne sait jamais exactement à qui s’adressent ces suppliques car pour plusieurs l’intervention étatique est loin d’être la solution. Lors du congrès des agents de La Sauvegarde en 1940, un orateur exprime sa frustration :

Il y a dans l’assurance, trop de « bons à rien », qu’on a jugé bon de décorer depuis quelques années du nom de « chômeurs », qui se procurent des permis d’assurance et des contrats, sans pour cela, cesser d’être chômeurs par habitude et par instinct. Ce ne sont pas ces chômeurs qui s’astreindraient à faire un travail méthodique et suivi et ce sera un service à rendre à tous que d’en débarrasser la profession.

s. a., 1940, p. 16.

Gérard Parizeau exprime également sa frustration en soulignant que les revenus sont loin d’être un gage de compétence. Professionnalisme n’est pas synonyme de rentabilité : « C’est ainsi que l’on voit assez souvent le succès couronner une ignorance quasi complète, mais alliée à de la bonne humeur et à des relations » (Parizeau, 1944, p. 138). Ce même Parizeau en appelle régulièrement à la création d’une chambre syndicale ou d’une corporation professionnelle :

Pour bien comprendre l’urgence d’une mesure de ce genre, il faut se rappeler que les agents et les courtiers sont de véritables conseillers en matière d’assurance. Ils ne vendent rien : en fait, ils n’offrent que leurs avis. En assurance sur la vie, ils dirigent les économies de leurs clients dans un sens ou dans l’autre. De la sagesse et du désintéressement de leurs conseils dépend la bonne ou la mauvaise orientation des économies de plusieurs années ou de toute une vie. Or, le nombre des polices annulées ou remplacées par d’autres chaque année indique que la direction est trop souvent mauvaise.

Parizeau, 1945, p. 194-195.

Face à cette situation embrouillée, le discours officiel du gouvernement tant fédéral que provincial est fort vertueux et affirme que le gouvernement est là pour s’assurer que les gens aient une confiance dans leurs institutions assurantielles en particulier, et leurs institutions financières en général. En fait le gouvernement effectue une surveillance très discrète ; il attribue les permis, et peut les retirer dans le cas d’une pratique frauduleuse. D’un autre côté, il existe une vaste série de contraintes législatives très importantes, mises en place après la débâcle de 1929, afin de vérifier de façon plus active la gestion comptable des compagnies. En 1932, une nouvelle loi fixe le plafond de l’actif d’une compagnie qui peut être constitué d’actions ordinaires à 15 %. On veut ainsi protéger l’industrie d’une autre catastrophe boursière[29]. L’une des principales tâches de ces organismes de surveillance consiste à s’assurer de la solvabilité des compagnies qui doivent en tout temps être en mesure de respecter leurs engagements envers leurs clients. Les différentes lois sur les assurances ont toujours défendu le principe que les compagnies devaient détenir suffisamment de capital pour parer aux différentes éventualités. Chaque année, les actuaires d’une compagnie doivent remettre un rapport détaillé aux actuaires du bureau des assurances. À cet égard, se pose la question à savoir si le rôle du gouvernement ne consiste pas à protéger les capitaux plutôt que les assurés. Bien entendu, en protégeant les capitaux, il protège indirectement les clients. Mentionnons seulement que l’énergie semble davantage investie dans la gestion comptable que dans la réglementation des pratiques de vente. Il est certainement plus aisé de contrôler les bilans-comptables des compagnies que de scruter le comportement sur le terrain de plusieurs milliers de vendeurs. Il faut dire que certaines années, le nombre d’agents d’assurance vie est particulièrement élevé[30].

Graphique 1

Nombre d’agents autorisés à vendre de l’assurance vie et annulations de permis de vente au Québec, 1938-1959[31]

Portrait sociologique global

L’analyse des données issues des listes des agents d’assurance dans la province de Québec montre hors de tout doute l’important roulement de personnel dans cette industrie. Plusieurs témoignages laissent entendre que beaucoup ne faisaient pas de longues carrières dans l’assurance vie et les statistiques établissent à quel point cette impression est fondée. Pour la période 1943 à 1959, où nous disposons des données globales sur la profession d’agent, nous savons que chaque année, une proportion importante des vendeurs ne renouvellent pas leurs permis (voir graphique 1). En moyenne, ce sont 19,9 % des agents qui au cours de cette période ne répètent pas leur expérience d’agents l’année suivante[32]. Cet impressionnant taux de roulement fait que plusieurs milliers de Québécois ont à un moment ou à un autre de leur vie professionnelle oeuvré dans le secteur de l’assurance vie. Aussi, plusieurs des agents qui restent dans la profession le font avec une nouvelle compagnie. Chaque année, c’est en moyenne 2,3 % des agents qui décident de poursuivre leur carrière avec une compagnie différente. Force est de constater que les agents de carrière qui restent longtemps au sein de la profession pour la même compagnie sont une minorité[33].

Si le portrait statistique global des agents nous apprend beaucoup sur la pratique de la profession, il faut tout de même garder à l’esprit que les compagnies déploient des stratégies d’embauche et de rétention distinctes. Les assureurs-vie ont, en effet, développé des cultures d’entreprise très variées.

Graphique 2

Pourcentage annuel moyen de rétention des agents de huit compagnies d’assurance vie au Québec, 1943-1959

Le graphique 2 montre que les compagnies ont différentes stratégies en ce qui concerne la gestion de leur personnel. Année après année, la Metropolitan garde en moyenne 26 % plus d’agents que La Laurentienne. On peut émettre comme hypothèse que certaines compagnies préfèrent collaborer avec des agents d’expérience et cherchent à conserver leur personnel plus longuement. La Metropolitan est une immense compagnie qui dispose sans doute des outils nécessaires à la formation et au développement des agents[34]. Chaque année, entre 1943 et 1960, la Metropolitan est la compagnie qui compte le plus d’agents à son service sur le territoire québécois. À la toute fin des années 1950, près d’un agent sur neuf dans la province travaille pour celle-ci, ce qui peut paraître surprenant, d’autant plus que 70 compagnies différentes proposent de l’assurance vie au Québec. Le graphique permet également de constater que les compagnies québécoises francophones (Laurentienne, Sauvegarde, Industrielle) ont généralement plus de difficulté à conserver leurs agents que leurs rivales américaines. Est-ce que les compagnies américaines disposent de systèmes d’agences et de structures (gestion administrative, service publicitaire) plus efficaces favorisant la conservation des agents ou est-ce que ces compagnies offrent des conditions de travail plus avantageuses ? Malheureusement, nos sources ne nous permettent pas de répondre de façon adéquate à la question.

Le portrait général présenté ici n’est pas nécessairement représentatif de la réalité sur le terrain. Pour cette raison, nous avons développé un échantillonnage qui nous permet d’approfondir des dimensions plus spécifiques. Nous avons créé un échantillon de 221 agents que nous avons suivi sur une période de près de 20 ans. Ces agents proviennent des différentes régions du Québec ; nous avons choisi également des représentants (80) de la campagne et des petites villes. Nous avons ciblé plus particulièrement une ville de taille moyenne (Sherbrooke) afin d’approfondir notre analyse en suivant à la trace les 81 agents actifs en 1937[35]. Enfin, nous avons constitué un échantillon de 60 agents opérant dans la ville de Québec afin d’avoir des représentants d’une plus grande ville. Cette approche permet de mesurer la mobilité professionnelle des agents d’assurance vie tout en permettant de faire des comparaisons entre les milieux urbains et les milieux ruraux.

Le premier constat qui ressort de l’analyse de notre échantillon est encore une fois l’important roulement de personnel. En l’espace de trois ans, soit de 1937 à 1940, 99 des 221 agents ont quitté le secteur de l’assurance vie tandis que 16 d’entre eux ont changé de compagnie. Seulement 106 des 221 sont toujours actifs avec la même compagnie. Après huit ans, 129 agents ont disparu du marché. En 1950, seulement 60 agents (27 %) de notre échantillon se retrouvent dans la même situation professionnelle. En 1955, 165 des 221 agents (75 %) ont disparu de ce secteur.

Tableau 1

Pourcentage des agents de notre échantillon (1937) ayant quitté l’assurance vie

Encore une fois, la compagnie Metropolitan est de loin la firme la plus représentée dans notre échantillon, regroupant 26 des 221 agents. Notons que dans la ville de Québec, 28 compagnies d’assurance vie sont représentées en 1937. Pourtant, la compagnie Metropolitan a à son service un peu plus de 20 % des agents de la ville[36]. Certaines compagnies ont des taux de rétention peu enviables, par exemple, la compagnie North American[37] ; après trois ans, 11 des 16 agents de notre échantillon ont quitté cette compagnie. Cinq ans plus tard, les cinq mêmes irréductibles sont toujours en poste, ce qui tend à montrer que les agents qui persistent au-delà des premières années de métier ont tendance à faire d’assez longues carrières[38].

Non seulement, nos analyses montrent des différences significatives entre les différentes compagnies, mais également que le portrait varie à la campagne et à la ville : le roulement de personnel est très prononcé à la campagne. Là, 39 des 80 agents ont disparu du marché après seulement trois ans. Parmi les agents toujours actifs, six poursuivent leur carrière avec une entreprise concurrente. Après huit ans, 52 sont disparus du marché, cinq ont changé de compagnie, 23 seulement ont persisté dans le secteur, soit 28,75 %. En 1955, il ne reste que 18,7 % du groupe de 1937. D’autres indices témoignent de l’instabilité des agents à la campagne : certains agents sont inactifs certaines années et reprennent du service par la suite ; il n’est pas rare de voir un agent se retirer de la profession quelques années et revenir par la suite pour la même compagnie ou une autre. Par exemple, un agent d’assurance vie de Beauceville apparaît comme un vendeur de la Continental en 1937, trois ans plus tard il est passé à La Laurentienne, il n’apparaît pas dans les registres de 1945 et 1950 et on le voit réapparaître en 1955 pour la Continental. Le cas de ces « revenants » n’est pas atypique. Certains vendeurs ont parfois travaillé pour trois compagnies en quelques années. Ces données illustrent également que les compagnies n’ont pas de réticences à réembaucher d’anciens employés ou des agents des firmes concurrentes.

À Sherbrooke, le roulement de personnel est important, mais moins fréquent qu’à la campagne. Plusieurs agents sherbrookois ont fait de longues carrières dans ce secteur même si certains disparaissent très rapidement. La compétition semble particulièrement relevée dans cette région puisque 26 compagnies d’assurance vie sont présentes dans ce marché en 1937[39]. Pour le cas de Sherbrooke, nous avons effectué une analyse plus détaillée en comparant les données issues des listes publiées par le Bureau du Surintendant avec des annuaires téléphoniques (Sherbrooke Directories)[40]. L’objectif poursuivi était d’en apprendre davantage sur le passé professionnel pré-assurantiel de nos agents. Malheureusement, ces données sont éparses et nous ne possédons pas tous les annuaires, ce qui fait que notre connaissance des premières professions de nos agents est limitée.

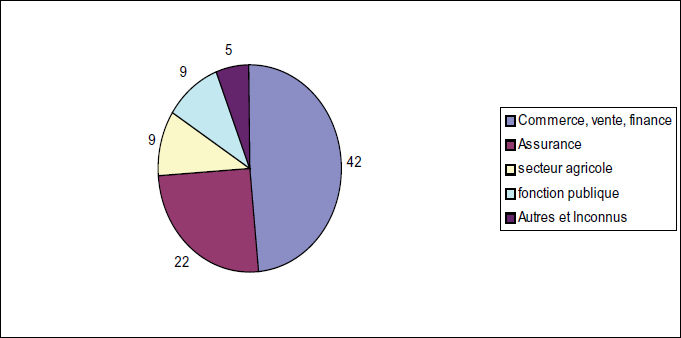

Nous connaissons ainsi le passé professionnel pré-assurantiel de 16 des 81 agents de notre échantillon sherbrookois. Plusieurs métiers sont représentés, allant du typographe au nébuleux « journalier ». Cependant, les carrières commerciales sont généralement la première étape professionnelle de l’agent d’assurance. Plusieurs d’entre eux ont fait leurs premiers pas en tant que représentant industriel, commis, voyageur de commerce, vendeur du secteur automobile, marchand en tout genre ou marchand de grain et farines. Ce parcours type des agents est aussi confirmé par notre étude de cas portant sur La Sauvegarde.

La Sauvegarde : un portrait d’entreprise[41]

La création de La Sauvegarde s’inscrit dans un contexte d’effervescence nationaliste au Québec. Le grand manitou derrière cette aventure risquée est Guillaume-Narcisse Ducharme qui sera secondé de Philorum Bonhomme. Ducharme avait une expérience indirecte de l’assurance vie puisqu’il s’était impliqué dans quelques sociétés de secours mutuels ainsi que dans le secteur bancaire[42]. Pour des hommes d’affaires nationalistes tels Ducharme et Bonhomme, la reprise en main de l’économie nationale passait inévitablement par le contrôle de la petite épargne. Ducharme clamait que « Ce qui fait la puissance financière d’un peuple, ce n’est pas le million, qui est sujet aux fluctuations de la Bourse et de la banqueroute, mais bien la petite épargne, les dollars et les centimes produits du travail persévérant et de l’économie » (Côté, 1999, p. 5). La fondation de cette compagnie d’assurance francophone suscita une vague d’enthousiasme dans les milieux nationalistes qui venaient tout juste d’assister à la naissance de la première caisse populaire à Lévis en 1900. L’argumentaire nationaliste est constamment mis de l’avant tant chez les agents que chez les administrateurs de la compagnie. L’agent est même étiqueté comme étant un apôtre social et un apôtre national car celui-ci prêche non seulement la prévoyance et l’épargne, mais il le fait pour ses compatriotes canadiens-français.

Si les débuts de La Sauvegarde sont prometteurs, son développement ralentit quelques années plus tard[43]. Les chiffres d’affaires progressent lentement. La compagnie tarde à s’investir dans l’assurance collective, véritable mine d’or pour plusieurs compagnies d’assurance. Claude Cardinal mentionne à ce sujet :

En 1940, La Sauvegarde semblait essoufflée. Elle avait perdu aux yeux de beaucoup son lustre initial. Elle ne s’était pas donné les moyens de s’imposer véritablement comme un concurrent majeur dans ce monde de l’assurance-vie. Elle était devenue au fil des ans une affaire purement privée aux moyens financiers limités. En quelques mois, La Laurentienne et La Solidarité avaient obtenu, séparément, plus de capitaux que La Sauvegarde en 35 années. (Cardinal, 2010, p. 103.)

Les activités de la compagnie ne sont pas également réparties dans la province : La Sauvegarde est relativement bien représentée dans l’île de Montréal alors qu’elle reste très discrète dans la ville de Québec[44]. Aussi, les agents de la compagnie sont particulièrement nombreux dans les régions rurales où se retrouvent la majorité de leurs agents. On peut émettre l’hypothèse que l’exode rural des années 1940 et 1950 a nui à la progression des affaires de La Sauvegarde. En 1962, les membres de la famille Ducharme décident de vendre leur part au Mouvement des Caisses Desjardins.

Au-delà des aspects purement financiers, certaines archives nous permettent d’avoir accès à des composantes de l’organisation interne de l’entreprise. Les agents de La Sauvegarde disposent d’un journal interne particulièrement éclairant sur des facettes spécifiques du métier d’agent. La vie, le journal de compagnie, couvre les activités sociales de la compagnie telles que banquets, cliniques de vente et congrès. On y trouve tant les directives des administrateurs que des articles plus techniques sur la vente ou des potins sur certains employés.

De 1941 à 1960, La vie nomme régulièrement des personnalités du mois, c’est-à-dire des agents qui se sont démarqués du lot, généralement pour la qualité et la régularité de leurs ventes. L’agent concerné a droit à sa photo en première page et à une courte description biographique. En tout, ce sont 87 agents qui figurent dans ce palmarès. Nous avons ici brossé un portrait prosopographique du groupe des « as de la vente ». Cette approche comporte des limites. Elle nous permet certainement d’en apprendre davantage sur les bons vendeurs, mais rien sur les mauvais, ou les vendeurs moyens. Nous ne possédons pas un portrait complet de chacun des vendeurs, mais nous détenons assez d’informations pour comprendre le portrait type du bon vendeur de La Sauvegarde. Celui-ci entre à la compagnie à un âge plutôt avancé. On connaît l’âge de 48 des 87 agents de notre groupe. La moyenne de l’âge à l’embauche serait de 33,1 ans. Nous ne connaissons pas l’âge des 39 autres, mais force est de constater que leur parcours professionnel semble généralement chargé, ce qui laisse entendre qu’ils seraient vraisemblablement dans la trentaine et la quarantaine, voire la cinquantaine. Le plus jeune se fait embaucher dès l’âge de 19 ans, ce qui est tout à fait exceptionnel. Ce dernier est le fils d’un agent vétéran de La Sauvegarde, ce qui peut expliquer ce parcours atypique. Après tout, l’expérience dans le domaine de la vente est un atout dans cette profession. Bénéficier d’un large réseau de contacts est encore plus valorisé, et un agent dans la trentaine ou la quarantaine qui a un bagage professionnel étoffé part avec un net avantage et court la chance de connaître de meilleures ventes[45].

Graphique 3

Origine professionnelle des as-vendeurs de La Sauvegarde, 1941-1960

Le graphique 3 illustre le panorama des carrières exercées par nos as-vendeurs avant de se joindre à La Sauvegarde. Très rares sont les personnes embauchées par la compagnie qui en sont à leur premier métier ; il n’y en a qu’un seul parmi les 87. Plusieurs ont déjà vendu de l’assurance générale pour d’autres assureurs, certains ont également déjà vendu de l’assurance vie pour des compagnies concurrentes. Quelques vendeurs sont d’anciens fonctionnaires qui ont perdu leur emploi lors du changement de gouvernement en 1939. La mise à pied de nombreux fonctionnaires lors de la prise de pouvoir d’Adélard Godbout semble avoir été très profitable pour le recrutement à La Sauvegarde. Cinq des meilleurs vendeurs embauchés au début des années 1940 étaient auparavant des fonctionnaires provinciaux[46]. Ces différentes données viennent corroborer des informations sur le marché du travail déjà observées par des sociologues de l’Université Laval au cours des années 1950. Jean-Charles Falardeau soulignait qu’un « phénomène ressort avec une pénible régularité dans un grand nombre de récits biographiques de travailleurs canadiens-français : c’est la série de métiers successivement exercés par chacun d’eux au cours de son existence de travailleur » (Falardeau, 1971, p. 125).

Plusieurs (neuf) agents étaient cultivateurs avant de se lancer dans l’assurance vie. On mentionne souvent dans les documents de La Sauvegarde que plusieurs ont débuté à temps partiel et ont finalement découvert que la vente à temps plein pouvait être nettement plus lucrative que la culture de la terre. La présence d’autant de cultivateurs semble faire partie d’une stratégie de La Sauvegarde qui consiste à recruter en milieu rural, c’est-à-dire là où les grandes compagnies étrangères n’ont pas (ou ont peu) recruté. On retrouve d’ailleurs beaucoup d’articles dans la revue La vie donnant des conseils afin de convaincre les populations de cultivateurs. Ces derniers feraient partie d’une clientèle particulière qu’il faut convaincre avec des arguments appropriés. Par exemple, dans les années 1940, plusieurs articles mentionnent que les cultivateurs sont réticents à souscrire de l’assurance. Pour eux, la terre représente quelque chose de tangible à laisser aux héritiers. Elle remplacerait avantageusement l’assurance. On explique alors aux agents qu’il faut briser cette croyance : les terres sont désormais lourdement hypothéquées et ne présentent plus la stabilité d’antan. Plusieurs terres changent de mains parce que leurs propriétaires n’ont pas les moyens de payer cette hypothèque. Les prix des denrées agricoles sont fluctuants. Le rôle de l’agent est ici de détruire l’illusion rassurante que la terre est synonyme de stabilité financière et de sécurité (s. a., 1943, p. 11).

Quelques agents ont débuté dans le secteur industriel en tant qu’ouvriers, mais la majorité ont d’abord oeuvré dans le secteur des services, particulièrement dans le milieu de la vente. Ici le spectre est plutôt large. Certains ont été représentants pour différentes compagnies (pharmaceutiques, industrielles). Quelques-uns ont été agents d’immeubles. Plusieurs (11) ont eu des liens professionnels avec le secteur de l’alimentation. On retrouve d’anciens épiciers (ou représentants d’épiceries), bouchers, fromagers, boulangers, restaurateurs qui se font agents d’assurance vie. Quatre proviennent du secteur bancaire tandis que deux ont été impliqués dans la création de caisses populaires.

Chose certaine, au moins 22 des agents répertoriés ont déjà vendu de l’assurance vie, de l’assurance générale, de l’assurance maladie et accident pour d’autres compagnies avant de se joindre à La Sauvegarde. Comme la qualité et la quantité des informations sur ces agents est variable, on soupçonne que plusieurs autres agents ont déjà oeuvré pour des concurrents. D’ailleurs, de nombreux indices laissent entendre que les compagnies font du maraudage et que certains agents n’hésitent pas à passer chez le compétiteur. Après tout, à force de mettre en valeur la compétition comme mode de vie, il n’est pas surprenant que les agents soient à l’écoute des plus offrants.

Malheureusement, nous ne connaissons pas le parcours professionnel de plusieurs des agents de notre tableau. Il n’existe pas de parcours typique dans la mesure où les agents ont des expériences très diversifiées ; nous pouvons cependant affirmer que la majorité n’ont pas débuté dans le secteur de l’assurance. Plusieurs ont occupé quelques métiers auparavant, souvent dans le secteur du commerce et de la vente. La plupart arrivent tardivement dans ce métier. Est-ce à dire que c’est après avoir accumulé des échecs que l’on se joint à La Sauvegarde ou joint-on ce métier pour son côté lucratif ? Il s’avère extrêmement difficile de répondre à cette question pourtant fondamentale. Les sources disponibles ne permettent pas de donner des réponses satisfaisantes à ces questionnements. Notre recherche a toutefois permis de trouver des informations partielles permettant de répondre (prudemment) par l’affirmative aux deux questions. C’est-à-dire qu’il y aurait dans la profession à la fois des gens ayant vécu des revers professionnels ainsi que des vendeurs « nés » qui auraient délaissé un secteur de vente moins profitable pour le lucratif secteur de l’assurance vie. Il semblerait que les meilleurs vendeurs gagnent particulièrement bien leur vie[47]. On fait référence à quelques reprises dans La vie au fait que les meilleurs agents ont des revenus nettement supérieurs à des premiers ministres canadiens ou québécois. On signale aussi que la croissance fort élevée du secteur de l’assurance combinée avec une baisse relative du nombre d’agents font en sorte que l’assurance vie « favorise, comme elle ne l’a jamais fait par le passé, ceux qui veulent lui accorder leur temps » (s. a., 1943, p. 16).

⁂

Exercer le métier d’agent d’assurance vie n’est certainement pas la voie professionnelle la plus simple. Le public se méfie de ce colporteur qui propage l’insécurité et qui vend des bouts de papier auxquels on accorde une valeur monétaire future et abstraite. Gagner sa vie en vendant de l’assurance vie semble particulièrement difficile au cours des premières années. Pas étonnant qu’autant quittent rapidement ce métier. Le taux de roulement est spectaculaire. Pas étonnant non plus qu’autant d’agents combinent leur activité avec d’autres emplois. Être un commerçant bien en vue est le meilleur moyen de se faire connaître et éventuellement de vendre de l’assurance. Vendre de l’assurance est un excellent moyen de rencontrer des gens et de faire la promotion de son commerce. Bref, un métier en nourrit un autre. Les carrières commerciales sont souvent variées et multiformes. On ne devient pas agent d’assurance, on « essaie l’assurance » en gardant un pied dans un autre métier. Paradoxalement ceux qui réussissent semblent afficher une richesse particulièrement remarquable. Les success stories de l’assurance vie semblent nombreux. Ce métier ne nécessite aucune étude particulière, ne demande aucun capital initial. Il attire ainsi par milliers des gens de tous les horizons.

Pour vendre, les agents doivent se débarrasser de l’image de colporteur agressif et harcelant. Ils souhaitent projeter l’image d’un conseiller financier rigoureux, qui a à coeur la sécurité financière de votre famille. Les associations d’agents désespèrent de relever le niveau professionnel du métier. D’un autre côté, les compagnies embauchent plus ou moins n’importe qui et font peu d’efforts afin d’augmenter le degré de professionnalisme de leurs employés. Nous tenterons dans un prochain article de voir de quelle façon les agents ont lutté contre cette image négative pour faire valoir leur professionnalisme à travers toute une série d’initiatives (cours du soir, diplômes, création d’associations professionnelles) qui visent autant (sinon plus) à établir une reconnaissance professionnelle qu’à éduquer ses agents.

Il serait pertinent de mener une étude approfondie sur les rapports de genre au sein de la profession. Les listes du surintendant des assurances nous montrent bien que quelques rares femmes ont tenté de vendre de l’assurance, mais absolument rien dans les documents consultés ne fait référence à la possibilité qu’une femme puisse vendre ce produit. Les femmes sont présentes dans ces documents essentiellement en tant que clientes. Plusieurs articles discutent de la psychologie féminine et des résistances des femmes à l’achat de ces produits. En élargissant notre cadre temporel, une étude de genre de ce monde très masculin permettrait de voir comment les femmes passent de clientes à agentes.

Parties annexes

Note biographique

Jonathan Fournier a complété une thèse de doctorat en histoire à l’UQAM sur la professionnalisation des économistes au Québec. Ses présentes recherches s’inscrivent dans le cadre d’un stage postdoctoral mené au CIEQ-Trois-Rivières et sont financées par le FQRSC.

Notes

-

[1]

Je souhaite remercier Yvan Rousseau pour ses précieux conseils lors de la rédaction de l’article ainsi que Mireille Elchacar. Je tiens également à remercier le FQRSC qui a financé le stage postdoctoral ainsi que le Centre interuniversitaire d’études québécoises (CIEQ) qui a constitué des bases de données très utiles à mon projet.

-

[2]

Voir notamment Hughes (1996, p. 59-135) et Merton (1973). Du côté français, on note un fort courant inspiré par les travaux de Pierre Bourdieu. Parmi ces études consacrées aux métiers et professions, mentionnons Luc Boltanski (1982) ainsi que Lebaron (2000). Pour des études plus récentes, voir également Brint (1994) et Macdonald (1995).

-

[3]

En plus de contribuer au développement de l’assurance dans les institutions académiques en enseignant à l’École des Hautes Études commerciales de Montréal et de s’occuper de la revue Assurances, Gérard Parizeau est également courtier en assurances. La revue est véritablement son oeuvre puisque c’est lui qui la crée en 1932 et qui la dirige jusqu’en 1988. Gérard Parizeau a écrit de nombreux articles pour cette revue, sous son nom ou en utilisant des pseudonymes. Voir Parizeau (2002).

-

[4]

Par exemple : Association des assureurs-vie du Canada, Cours de formation de l’association des assureurs-vie du Canada. Livre premier, Votre tâche, Toronto, 1959.

-

[5]

Le personnel du Bureau du Surintendant des assurances semble nettement plus soucieux de vérifier la comptabilité et les calculs actuariels des compagnies que d’enquêter sur les comportements illicites des agents. Voir Fournier (à paraître).

-

[6]

Cette faible accessibilité explique sans doute en partie les lacunes historiographiques entourant les assurances et les agents.

-

[7]

Projet mené par Yvan Rousseau, Martin Petitclerc et Sylvie Taschereau, « De la prévoyance vertueuse au pouvoir du crédit : les origines sociales de la société de consommation au Québec, 1880-1960 ».

-

[8]

Pour plus de détails sur les relations entre salaires et comportements de prévoyance, voir notamment le chapitre 5 de Tremblay et Fortin (1964).

-

[9]

Mentionnons cependant que son chiffre d’affaires est, tout au long de notre période, minuscule par rapport aux grandes compagnies telles que Sun Life ou Metropolitan Life.

-

[10]

Pour un aperçu général de la progression des compagnies d’assurance vie québécoises, voir Cardinal (2010).

-

[11]

Notons que l’ouvrage de Claude Cardinal, précédemment mentionné, donne une description technique précise de l’évolution administrative des différentes compagnies d’assurance québécoises ainsi que des législations sur l’assurance.

-

[12]

Parmi ceux-ci, nous retrouvons notamment : Schull (1971) et Godin (1988).

-

[13]

Association des assureurs-vie du Canada, Cours de formation de l’association des assureurs-vie du Canada. Livre premier, Votre tâche, Toronto, 1959, p. 7.

-

[14]

Des auteurs mentionnaient que les calculs actuariels n’étaient pas encore assez performants pour soutenir une industrie de l’assurance vie embryonnaire. D’autres insistaient plutôt sur le faible degré de développement du marketing pour expliquer les difficultés vécues par les premières compagnies d’assurance vie. L’insistance sur les facteurs internes a fait oublier que les facteurs externes avaient également un rôle à jouer dans ces difficultés.

-

[15]

. Zelizer (1979) a également montré que les sociétés urbanisées étaient plus susceptibles de consommer de l’assurance, car en milieu rural, la terre représente une assurance, quelque chose de tangible à léguer à la famille. Pour les cultivateurs, la terre représente la sécurité. À la ville, les propriétaires sont plus rares. Non seulement on ne veut pas léguer de dettes à la famille, mais on souhaite même laisser un léger coussin afin que les familles redressent leur situation au moment de la mort d’un salarié.

-

[16]

Notons que l’environnement de travail est fort différent aujourd’hui. Les nombreuses fusions ont réduit considérablement le nombre de compagnies d’assurance vie. Aussi, le décloisonnement des services financiers opéré ces dernières décennies crée une situation fort différente puisque l’agent est souvent au service d’un vaste réseau offrant plusieurs produits financiers.

-

[17]

L’agent ne peut faire affaire avec plus d’une compagnie d’assurance vie.

-

[18]

L’Alliance nationale est une société de secours mutuels fondée en 1892. Elle fusionne avec l’Industrielle en 1987 pour former le groupe aujourd’hui connu sous le nom d’Industrielle Alliance, Assurance et services financiers.

-

[19]

Est-ce parce que plusieurs agents n’ont pas l’intention de rester bien longtemps dans le métier ? Certains témoignages laissent croire que des gens cherchent à se refaire une santé financière avec l’assurance vie après avoir vécu un échec professionnel.

-

[20]

L’Association des assureurs-vie du Canada ainsi que l’Association des courtiers d’assurances de la province de Québec dénoncent l’inaction des compagnies afin de relever le niveau professionnel de l’industrie.

-

[21]

Basée sur l’expérience américaine, l’Association soumet ses membres à des examens, offre des cours de perfectionnement et peut décerner les titres de Chartered Life Underwriters (CLU) ou assureurs-vie agréés.

-

[22]

En 1947, on estime que 60 % des assureurs-vie du Canada sont membres de l’Association (s. a., 1947, p. 3).

-

[23]

Il faut attendre la toute fin des années 1950 avant que des démarches soient entreprises afin de créer une association provinciale. Voir s. a. (1959, p. 53) et s. a. (1959, p. 10).

-

[24]

L’Association des courtiers d’assurances de la province de Québec accuse les compagnies de s’être opposées à la mise en place d’un permis (s. a., 1964, p. 26).

-

[25]

L’Association des courtiers d’assurances de la province de Québec estime que plusieurs agents vendaient de l’assurance sans permis lors des premières années suivant l’application de cette loi. Il nous est cependant difficile de vérifier cette information.

-

[26]

On peut retrouver également le terme « virement de police ».

-

[27]

À titre indicatif, on mentionne que dans le secteur de l’assurance incendie, 50 % des polices d’assurance contiennent des irrégularités qui en compromettent leur valeur légale. Ces irrégularités seraient dues au fait que des compagnies d’assurance embauchent des agents d’assurance sans formation en assurance, et qui connaissent mal toutes les lois et subtilités des assurances (Savard, 1923, p. 2).

-

[28]

Le contexte de la guerre froide est propice à ce type de discours où l’on signale que l’assurance est le secteur par excellence de l’entreprise privée. C’est un service public qui montrerait que l’initiative individuelle remplace avantageusement l’interventionnisme étatique dans le champ de la sécurité sociale.

-

[29]

Cette loi permet de stabiliser l’actif des compagnies, mais affecte grandement leurs rendements financiers : ces compagnies sont ainsi protégées des fluctuations boursières, mais se voient également privées des rendements plus élevés des actions en bourse.

-

[30]