Résumés

Résumé

Issue d’une longue tradition mutualiste et solidaire de la population, la finance sociale en Bulgarie a émergé dans des conditions politiques et économiques particulières. Le crédit coopératif a joué un rôle clé dans l’établissement du système financier et économique de la Bulgarie entre les deux guerres (1919-1938). L’objectif de cet article est d’apporter un éclairage sur l’essor des banques populaires et leur impact sur l’économie dans la période de l’entre-deux-guerres. Au début des années 1930, les banques populaires étaient devenues la forme coopérative la plus développée en Bulgarie, particulièrement dans les villes.

Abstract

Stemming from a long tradition of mutual aid and social solidarity, social finance in Bulgaria arose from particular political and economic conditions. Cooperative banking played a pivotal role in the establishment of Bulgaria’s financial and economic system between the two world wars (1919-1938). This article examines the rapid growth of cooperative banks and their impact on the economy in the inter-war period. In the early 1930s, cooperative banks became the most developed form of cooperatives in Bulgaria, particularly in towns.

Resumen

Procedentes de una larga tradición mutualista y solidaria de la población, las finanzas sociales han surgido en Bulgaria de una situación política y económica particular. El crédito cooperativo desempeñó un papel clave en la creación del sistema financiero y económico de la Bulgaria entre las dos guerras (1919-1938). Este artículo tiene como objetivo aportar luz sobre el crecimiento de los bancos populares y su impacto sobre la economía durante el mismo periodo. Al principio de los años 1930, los bancos populares habían vuelto la forma cooperativa la más desarrollada en Bulgaria, especialmente en las ciudades..

Corps de l’article

Les banques coopératives ont joué un rôle important dans le système bancaire européen à partir du xixe siècle. En Bulgarie, où existait une longue tradition du mouvement coopératif, elles ont émergé après la libération (1878). La finance sociale a ensuite connu un essor accéléré entre les deux guerres (1919-1939). Les banques populaires, qui fournissaient alors l’essentiel du crédit, contribuèrent fortement au progrès économique et social du pays. Leur évolution est à la fois le reflet de l’expérience européenne et l’expression de spécificités nationales, d’ordre économique et social.

Cet article vise à analyser le développement des banques populaires, leur rôle dans l’établissement d’un système financier moderne et comme levier de la croissance économique entre les deux guerres. Au contraire des banques coopératives agricoles évoquées dans notre premier article, elles étaient majoritairement implantées en milieu urbain.

La première partie de notre article s’attache à retracer l’évolution historique des institutions de crédit coopératif dans les villes bulgares. La seconde partie examine l’impact des banques populaires sur l’essor économique. Dans la troisième partie, nous présenterons les théories coopératives et les politiques mises en oeuvre dans le domaine coopératif. Nous tenterons également de périodiser la croissance des banques populaires en lien avec la succession des régimes politiques et les réglementations respectives imposées au mouvement coopératif.

Naissance et évolution des institutions de crédit coopératif dans les villes bulgares

L’aide mutuelle et les pratiques de solidarité sont un trait caractéristique de la société bulgare. Durant la période ottomane, les formes principales d’organisations collectives du travail dans les villes étaient les corporations (dulgerski cheti) et les guildes (esnafi). Ce type d’association représentant une branche spécifique de l’artisanat existait dans différentes régions du monde (Bücher, 1901 [1893]) et sous l’Empire ottoman aux xviiie et xixe siècles. Il s’agissait d’une organisation économique et sociale officiellement reconnue en 1773 par un décret (Firman) du sultan. Les guildes avaient pour mission d’abolir la concurrence entre producteurs du même corps de métier, dont elles protégeaient les intérêts. Elles organisaient la livraison des matières premières ou la revente de marchandises pour soutenir la compétitivité des producteurs bulgares.

Contrairement aux coopératives de crédit villageoises, les formes urbaines de secours mutuels ne concernaient qu’une partie infime de la population, ce qui limitait leur importance économique. La création des associations urbaines de crédit mutuel a précédé celle des coopératives de crédit dans les villes, et elle est antérieure à la libération (1878) [1], puisque la première d’entre elles, la « Bratsko zaematelno drujestvo » a été établie en 1871 à Panagyurishte. Cette association récoltait l’épargne qu’elle rémunérait à un taux d’intérêt annuel de 6 %, et elle accordait des prêts à un taux d’intérêt annuel de 8 %. Elle fonctionna jusqu’en 1876, date à laquelle l’argent fut distribué aux rebelles de Panagyurishte qui avaient pris part au combat pour la libération de la Bulgarie. Certains auteurs considèrent cette association comme la première coopérative bulgare (Kanev, 1943).

Avant la libération, les artisans bulgares ne pouvaient guère accéder aux grands marchés artisanaux de l’Empire ottoman. Après elle, leur production fut soumise à la forte concurrence des importations en provenance d’Europe. Le développement des transports et des communications favorisa l’organisation de nouveaux espaces économiques et engendra des changements dans les centres artisanaux. Certains métiers disparurent, tandis qu’apparaissaient de nouveaux artisans qui prospérèrent dans les villages. La première coopérative artisanale établie en Bulgarie en 1895 était une coopérative de producteurs, le Progrès (Napredak), association de confection à Gabrovo. Elle contribua à élever le niveau de qualification de ses membres tout en réduisant les coûts de production.

La Banque nationale bulgare (BNB), première source de crédit aux artisans des villes

La coopération de crédit émergea principalement dans les villages bulgares à la fin du xixe siècle. La première coopérative rurale de crédit, établie en 1890 dans le village de Mirkovo, district de Pirdop, était également la première coopérative de la péninsule des Balkans fondée sur les principes des associations de crédit et d’épargne de type Raiffeisen. Dans les villes, la coopération de crédit se développa surtout après le début du xxe siècle. Jusqu’à l’établissement de la première banque populaire en 1903, le crédit artisanal était rassemblé au sein de la Banque nationale de Bulgarie (BNB) [2].

Après 1911, la BNB cessa de financer directement l’artisanat, et cette activité fut confiée à la banque publique établie l’année précédente : la Banque centrale coopérative bulgare (BCCB). La BCCB avait été établie pour promouvoir, développer et contrôler les coopératives, pour satisfaire leur demande de crédit, pour soutenir la production artisanale et l’assurance coopérative. La banque s’était vue octroyer les droits de contrôle et de surveillance sur les coopératives adhérentes. Elle accomplissait tous les types d’opérations bancaires et se chargeait des achats collectifs et des ventes de ses membres. Le capital initial de la BCCB était de 50 millions de leva accordés par la Banque agricole bulgare et la BNB, ainsi que par les actions payées par les coopératives (Central Cooperative Union, 1986).

Première banque populaire en Bulgarie, la Banque populaire de Sofia fut créée sur l’initiative et sous la direction de l’ancien gouverneur de la BNB, Assen Ivanov (1869-1937). La banque établit son projet de statut sur le modèle Schulze-Delitzsch des banques populaires à Milan et de celle de Menton inspirée par Luigi Luzzatti. Cela tend à montrer que les banques populaires en Bulgarie se sont développées sur l’expérience des coopératives de crédit à responsabilité limitée en Italie et en France (Palazov, 2005 [1947]).

L’essor du crédit social avec l’apparition des banques populaires

Les banques populaires bulgares sont apparues plus tardivement qu’en Europe occidentale [3], pour deux raisons : d’une part, l’artisanat urbain était peu développé durant la période ottomane et, d’autre part, l’éclatement de l’Empire ottoman et la pression concurrentielle des produits manufacturés européens avaient entraîné la destruction des marchés ottomans domestiques. Ces banques, qui rassemblaient principalement des artisans et des petits commerçants, étaient établies sur les principes d’aide mutuelle entre leurs membres, de démocratie et d’autogestion. Elles sont devenues progressivement un outil puissant de lutte contre l’usure et la pénurie de capital pour les artisans qui avaient besoin d’un crédit accessible et bon marché. En 1910, l’Etat adopta une loi relative à l’organisation et au soutien aux métiers artisanaux.

Ces institutions de crédit social servaient les intérêts de l’ensemble des catégories sociales et des groupes économiques bulgares, qui leur accordaient toute leur confiance.

L’Union des banques populaires (UBP) fut établie en Bulgarie en 1915, sur le modèle des sièges centraux des coopératives de crédit en Allemagne et dans d’autres pays européens. Il s’agit de la centrale coopérative de crédit la plus ancienne et la plus développée opérant dans le pays entre les deux guerres.

Chaque banque populaire ou association de crédit à responsabilité limitée pouvait adhérer à l’Union des banques populaires, en répondant à diverses obligations : déposer ses fonds inutilisés à l’Union ; obtenir l’approbation officielle de l’Union pour emprunter auprès d’autres institutions financières et personnes juridiques ; soumettre ses tarifs et son projet de budget à l’Union pour vérification et pour avis avant la date de l’assemblée générale. L’Union exécutait les principales opérations suivantes : accord de prêts à ses membres ; emprunt d’argent à d’autres institutions de crédit ; collecte de l’épargne de ses membres et de tiers ; transferts d’argent à l’intérieur du pays et à l’étranger ; contrôle et enquête sur ses membres.

Tableau 1

Catégories professionnelles représentées à l’UBP (en %)

Les fonds propres des banques populaires étaient constitués des cotisations des membres et leur capital emprunté couvrait l’épargne et le crédit accordés par les coopératives de crédit, les institutions de crédit publiques et le marché privé des capitaux. Chaque membre d’une banque populaire devait déposer un montant minimum de titres de participation (parts), fixé à 100 leva. On observe une augmentation continue et significative des fonds propres des banques populaires après la Première Guerre mondiale. A l’instar des institutions de crédit rural, le but des banques coopératives urbaines n’était pas de faire du profit, mais de fournir à leurs membres un crédit bon marché et facilement accessible. Le dividende des membres individuels était légalement limité à 8 % du profit après accord de tous les coopérateurs. Le champ d’action des banques populaires était beaucoup plus large que celui des coopératives rurales de crédit.

L’essor rapide des banques populaires commença après la Première Guerre mondiale, lorsque le besoin d’aide mutuelle et de solidarité augmenta du fait de la limitation des possibilités de financement des agents économiques et de l’épuisement des ressources publiques. Durant cette période, la Banque agricole bulgare (BAB), qui était alors la seule institution publique de financement de l’agriculture, cessa d’octroyer des prêts individuels aux petits commerçants et aux artisans. Ceux-ci purent alors obtenir plus facilement des prêts directement auprès des banques populaires. 790 coopératives de crédit, parmi lesquelles 43 banques populaires et 738 coopératives rurales de crédit, fonctionnaient dans le pays en 1918 (CCU, 1986). Le nombre des banques populaires était en hausse, mais dans de nombreux villages, elles rencontraient la concurrence des coopératives rurales de crédit.

Tableau 2

Données quantitatives sur les banques populaires, membres de l’UBP

Tableau 3

Nombre de banques populaires dans les villes et les villages

Après 1923, la BCCB s’imposa en tant qu’institution de crédit et de contrôle réservée aux associations coopératives urbaines, tandis que les coopératives rurales de crédit empruntèrent à nouveau auprès de la BAB.

Alors que de nombreuses banques firent faillite durant la Grande Dépression, la plupart des banques populaires résistèrent (Nenovsky et al., 2008). Leur nombre dans le pays était passé de 113 en 1925 à 207 en 1939, tandis que le nombre des coopérateurs ne cessait d’augmenter : de 3 137 en 1915, il bondit à presque 143 000 membres en 1939.

Vers une nouvelle banque d’Etat, la Banque agricole et coopérative bulgare (BACB)

Au début des années 1930, les banques populaires possédaient près de la moitié du capital des coopératives bulgares, alors qu’elles ne représentaient qu’un huitième de l’ensemble des coopératives. A l’instar des coopératives rurales agricoles, les banques populaires n’effectuaient pas seulement des activités de crédit, mais aussi des opérations commerciales, en aidant à l’ouverture de magasins, à des ventes collectives et à la distribution de produits (Palazov, 2005 [1947]).

Les banques populaires fournissaient une aide financière principalement aux coopératives d’artisans, notamment dans les secteurs économiques de la menuiserie, de l’ameublement, de la cordonnerie, de la forge, de la confection, de la fourrure, etc. Elles se divisaient en deux groupes : les coopératives de production et les coopératives de vente et de livraison collectives. Leur but était de contribuer à la régulation du prix des produits d’artisanat et d’empêcher une hausse tarifaire excessive.

En 1934, la BAB et la BCCB fusionnèrent dans une nouvelle banque d’Etat, la Banque agricole et coopérative bulgare (BACB), qui ouvrit des succursales dans la plupart des villes ainsi que des agences dans les bourgs et dans les villes plus petites. Cet établissement était placé sous la tutelle du ministère de l’Agriculture et le ministre avait le droit de désigner son gouverneur. L’activité principale de la BACB était de prêter de l’argent et de proposer des mesures pour encourager le développement de l’agriculture, de l’artisanat, du travail et de toutes autres formes d’activité économique exercées plutôt au sein de petites et moyennes structures, surtout coopératives. La BACB devait également faciliter les échanges commerciaux. La participation des coopératives au capital de la banque ainsi que la contribution du congrès furent supprimées. Le conseil de gouvernance de la banque eut le droit d’exécuter un contrôle temporaire sur la gestion des coopératives et leurs opérations et, s’il l’estimait nécessaire, de suspendre celle-ci et de désigner une nouvelle direction (Palazov, 2005 [1947]).

Au sein de la BACB, trois départements étaient chargés des prêts aux coopératives rurales, urbaines et artisanales. La banque pouvait effectuer des activités d’assurance du bétail ou contre les risques de grêle et d’incendie, et elle opérait également comme une institution d’épargne. Elle était autorisée à acheter des outils agricoles, des machines, des semences, des composts, des matériaux artisanaux et des stocks de matériel pour le compte et sur le compte du gouvernement central et des institutions municipales.

La BACB prit le contrôle sur les coopératives, dès lors que l’établissement de nouvelles coopératives fut soumis à son approbation avant leur enregistrement par le tribunal local. Elle demanda au tribunal régional qu’une coopérative ou une union soit liquidée dans les cas suivants : si ses intérêts ou ceux des autres créditeurs couraient un risque ; quand la part du capital se réduisait dans une mesure telle que la coopérative ne pouvait plus remplir ses fonctions ; quand la coopérative regroupait des individus qui menaçaient la sécurité nationale ; quand la cause de la coopérative était en danger ou que les droits de propriété de ses membres étaient menacés. La banque nommait ses propres représentants dans les coopératives ; elle décidait du périmètre d’intervention d’une coopérative et s’il y avait de nombreuses coopératives dans la même région, elle avait le droit d’exiger la fusion ou la liquidation de certaines d’entre elles.

Les coopératives financées n’étaient pas autorisées à contracter des emprunts auprès d’autres personnes ou institutions ou à déposer leurs excédents n’importe où. La BACB avait le droit de suspendre le prêt d’une coopérative incorrecte à n’importe quel moment, à sa discrétion et après un avertissement. La nomination et la révocation des directeurs ou des comptables étaient décidées par le conseil de gouvernance de la banque avec l’approbation préalable de la banque. Enfin, les budgets des coopératives devaient être approuvés par la banque.

La loi sur l’assurance des dépôts bancaires, adoptée en 1935, obligea les coopératives à disposer d’une garantie significative des dépôts en espèces, ce qui constitua un obstacle pour leur activité économique et les incita à emprunter davantage auprès de la BACB. En outre, les coopératives étaient traitées comme des syndicats, ce qui les obligeait à adhérer à l’Union syndicale et à payer une cotisation.

En 1933, une seconde union de crédit coopérative fut créée en rivalité avec l’Union des banques populaires (UBP). Il s’agissait de l’Union nationale des banques coopératives (UNCB). Le conseil de gouvernance de l’UNCB comprenait des représentants du parti au pouvoir, dont la politique favorisait la frange la plus aisée de la population. Ce n’était donc pas un hasard si les plus grandes banques populaires et les plus stables sur le plan financier adhéraient à cette union. La concurrence institutionnelle entre les deux unions de crédit continua jusqu’à leur unification au sein de l’Union générale des banques populaires au milieu des années 1930.

Les banques populaires, moteurs de l’essor économique et social

La période 1920-1938 a été caractérisée par le développement intensif du système financier bulgare, dans lequel les banques ont joué un rôle clé. A cet égard, le système financier national n’était pas différent de ceux des autres pays européens depuis la seconde moitié du xixe siècle. Avant le début de la Grande Dépression, la stabilisation du lev par une série de mesures législatives (1924-1928) avait contribué à l’essor des banques en Bulgarie [4].

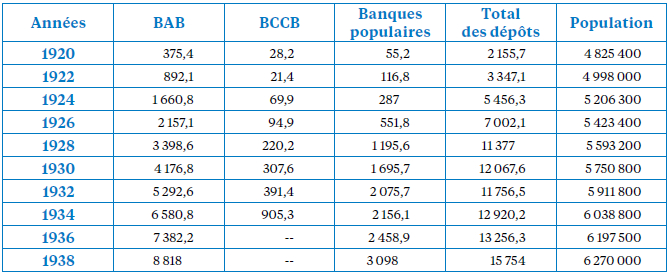

Au tout début du xxe siècle, le dispositif bancaire bulgare était dominé par trois banques d’Etat : la BNB, la BAB et la BCCB. Les banques privées étant quasiment absentes, les banques coopératives d’Etat (BAB, BCCB) et les banques populaires sont devenues les principales institutions d’épargne dans le pays. Au début de la seconde décennie du xxe siècle, elles cumulaient entre 20 % et 30 % de tous les dépôts qui atteignaient 60 %-70 % de leur montant total au milieu des années 1930. L’accroissement démographique de la Bulgarie coïncida avec l’augmentation du montant des dépôts individuels. En outre, l’épargne fut multipliée par six durant la période 1920-1938.

La croissance des dépôts (en termes réels) dans les banques populaires atteignit 935,30 % durant la période 1921-1929 (Nenovsky et al., 2008). Fortes de leur prestige et de la confiance que leur vouait la population, les banques populaires drainaient près de 20 % du montant total des dépôts à la veille de la Seconde Guerre mondiale.

La politique de taux d’intérêt (de coût de crédit) de la BCCB/BACB contribua fortement à stimuler l’épargne. En effet, la banque soutenait des taux d’intérêt relativement hauts sur les dépôts individuels et municipaux (7 %) ou ceux des coopératives (5 %) et des orphelins (7,5 %), de même que sur les comptes d’épargne (8,5 %) [5]. Le montant des dépôts à la BACB augmenta rapidement entre les deux guerres, bien que les taux d’intérêt sur les dépôts y soient plus bas que ceux pratiqués par les banques privées du pays.

Tableau 4

Les dépôts bancaires en millions de leva

Des banques coopératives plus compétitives que les banques privées

Durant la Grande Dépression, le montant total des prêts bancaires diminua dans le pays à cause de la déflation et des nombreuses faillites d’artisans. La BCCB/BAB et les banques populaires étaient les rares sources de prêt pour la population. Le montant du crédit offert par toutes les banques coopératives fut alors multiplié par vingt, dépassant de loin la croissance de l’épargne. Contrairement aux banques privées, la coopérative de crédit était accessible aux petits commerçants, agriculteurs et artisans, qui devinrent les principaux débiteurs de la BACB. Les banques privées menaient une politique de taux d’intérêt assez différente. De surcroît, elles intégrèrent le système financier national plus tardivement (après la Première Guerre mondiale) que les banques coopératives (banques publiques, banques populaires et les banques coopératives rurales de crédit). Le crédit privé commercial était beaucoup plus cher (à un taux annuel d’intérêt de 20-30 %) que le crédit coopératif (Sprostranov, 1930).

La BCCB fournit près de la totalité des prêts aux banques populaires et aux coopératives artisanales durant la période 1920-1934. Des changements significatifs dans sa politique de prêt furent engagés à partir de 1934, et le crédit artisanal passa d’un financement étatique à un autofinancement.

Les banques populaires accordèrent entre 13 % et 25 % des prêts contractés dans le pays entre 1920 et 1938, favorisant ainsi l’essor de l’artisanat et du commerce (y compris le commerce international) dans les villes et dans les villages. Ainsi que l’a affirmé le grand spécialiste des coopératives de l’époque, l’Arménien Vahan Totomianz (1875-1964) : « A la différence des autres pays, les banques populaires bulgares ne sont pas seulement des institutions urbaines, mais aussi des institutions rurales, puisque la plupart d’entre elles travaillent dans des villages et des petites villes qui vivent principalement de l’agriculture. » (Totomianz, 1935.)

Les prêts des banques populaires portaient intérêt au taux le plus bas, derrière ceux des banques d’Etat. La BNB demeura la seule institution publique octroyant des prêts au taux le plus bas et elle eut recours à des taux différenciés pour prêter aux banques populaires et aux banques privées. Les taux d’intérêt sur les prêts offerts par la BCCB durant la troisième décennie du xxe siècle étaient compris dans une fourchette allant de 7 % à 12 %. Les banques populaires payaient à la BCCB un taux d’intérêt de 10 % et obtenaient de leurs membres un taux de 11-12 %, avec une commission de 2 % stipulée par la loi. Ainsi le taux d’intérêt offert par les banques populaires atteignait environ 15 % sur une base annuelle [6].

En 1926, 817 millions de leva furent octroyés sous forme de prêts ; douze ans plus tard, ce montant avait plus que triplé, puisqu’il atteignait 2 980 millions de leva. Durant cette période, les prêts aux artisans représentaient entre 14 % et 32 % de l’ensemble des prêts.

Le crédit social accordé par les banques populaires joua également un rôle important dans la forte croissance de la production industrielle, qui doubla entre 1921 et 1929. Par ailleurs, les banques populaires financèrent de nombreux projets sociaux, comme l’installation du réseau électrique et du système d’approvisionnement en eau, l’établissement des coopératives vinicoles (Sprostranov, 1930). Grâce à la diminution des coûts d’information et de transactions, les banques populaires influencèrent fortement les décisions d’investissement et d’épargne et la croissance sur le long terme.

L’évolution du discours sur les coopératives et de la politique coopérative en Bulgarie entre les deux guerres

La période de l’entre-deux-guerres fut « le temps du grand changement et des transformations des formes institutionnelles » dans les pays capitalistes développés comme les Etats-Unis, la France, d’autres pays européens et le Japon [7]. Dans ce contexte, le mouvement coopératif en Europe connut une expansion rapide. La prolifération des sociétés coopératives de toutes formes organisationnelles dans divers secteurs résultait naturellement de la réaction de certains groupes sociaux (paysans, commerçants, artisans, entre autres) aux relations capitalistes, tandis que les inégalités croissaient et que la richesse ne profitait qu’à une petite partie de la population. La résurgence du mouvement coopératif en France illustre bien ce phénomène. Bien que n’étant plus au premier rang du secteur bancaire, les banques de l’économie sociale augmentaient leur efficacité et leur rôle dans l’économie nationale. Le modèle français de développement des banques coopératives pouvait s’apparenter au modèle bancaire semi-mutualiste, dans la mesure où il ne pouvait pas fonctionner sans l’intervention de l’Etat.

Cette période fut marquée par le développement accéléré des relations capitalistes dans l’économie bulgare. Le capitalisme périphérique présentait certaines caractéristiques : l’apport accéléré de capital étranger dans les secteurs dominants de l’économie ; le retard de la production industrielle en comparaison avec les pays capitalistes développés ; la prévalence de l’agriculture dans l’économie nationale. Contrairement aux pays capitalistes industrialisés, la Bulgarie restait essentiellement un pays agraire. Plus des deux tiers du revenu national étaient générés par le secteur agricole, qui employait 80 % de la population active. La petite propriété et le caractère primitif de l’agriculture restèrent inchangés durant presque toute la période.

Nous avons établi la périodisation suivante du développement des banques coopératives en Bulgarie sur la base des différents modèles de régulation économique durant l’entre-deux-guerres.

Soutenir la réforme agraire

La première période est celle du gouvernement de l’Union nationale agraire bulgare (BZNS, Bulgarski zemedelski naroden sayuz, 1919-1923) durant laquelle le pouvoir appartenait aux paysans [8]. La tentative la plus sérieuse pour réformer l’agriculture fut l’adoption de la loi sur l’augmentation des terres de l’Etat (1920) et celle de la loi sur la propriété fondée sur le travail personnel (Trudova sobstvenost) (1921). Ce concept de « propriété fondée sur le travail personnel » était la pierre angulaire de la politique agraire du BZNS. Il s’agissait de la propriété qui était directement travaillée par ses propriétaires pour répondre aux besoins familiaux. Le but de la loi était de procurer de la terre à ceux qui la cultivaient, ainsi qu’aux paysans sans terre et aux petits fermiers. La réforme agraire limitait la propriété terrienne d’une famille de quatre personnes à trente hectares. Pour les familles plus grandes, cinq hectares étaient cédés à chaque individu. Les terrains qui excédaient la taille fixée légalement étaient expropriés et payés par des obligations à rendement élevé émises par la Banque agricole bulgare. Un fonds foncier d’Etat fut établi pour octroyer des terres aux petits fermiers et aux paysans sans terre.

Comme dans d’autres pays, le pouvoir politique des paysans et du petit commerce était lié à l’établissement d’institutions financières à but non lucratif comme les banques d’épargne et les institutions coopératives soutenues par le gouvernement (Sylla, 2005). Le BZNS encourageait la diffusion des coopératives de production, consommation et crédit, qui à leur tour ouvraient aux petits fermiers bulgares la possibilité de profiter des technologies, de la connaissance du marché et des économies d’échelle. Le but du gouvernement était de rassembler tous les agriculteurs bulgares dans un réseau national coopératif (Bell, 1977).

Le gouvernement prit plusieurs mesures d’importance pour développer le mouvement coopératif dans le pays. L’Etat ordonna d’abord aux trois banques d’Etat (BNB, BAB et BCCB) d’alléger les conditions de l’octroi des prêts aux coopératives. Il établit ensuite une coopérative nationale de vente de céréales : le Consortium pour l’exportation de cultures. L’achat de cultures auprès des producteurs devint un droit exclusif des coopératives rurales de crédit. Le Consortium fut établi en 1919 en tant qu’entreprise publique financée par la BNB et la BAB ; en 1920, il devint un monopole coopératif d’Etat, chargé de déterminer les prix courants et plus élevés sur les céréales. Le profit réalisé était distribué pour 60 % environ aux cultivateurs et 25 % pour la création d’élévateurs de grains et de treuils. Le gouvernement fournissait gratuitement du bois, ainsi qu’un accès gratuit aux chemins de fer de l’Etat aux migrants internes (fermiers, montagnards, petits sergents et soldats sans terre), tout en les contraignant juridiquement à créer des coopératives (Deyanova 1935). La mise en place d’un système de taxation progressive pour les familles permit en pratique d’exonérer fiscalement la plupart des fermiers. Le pouvoir public encouragea la création de coopératives de pêche, de coopératives forestières et autres coopératives de travail dans le pays.

Accompagner la mise en place d’une économie centralisée

La seconde phase de développement du mouvement coopératif en Bulgarie, et plus spécialement des banques coopératives, s’étala du 9 juin 1923 à 1934. La gestion des affaires publiques était fondée sur l’idée de l’économie administrée (contrôlée), selon laquelle la politique économique visait à stimuler et garantir la production et l’armement (Tsankov, 1942). Selon Alexander Tsankov (1879-1959) [9], professeur d’économie à l’université de Sofia et grand défenseur du contrôle par l’Etat (étatisme), l’Etat pouvait participer à l’établissement et à la création d’un nouvel ordre social (Encyclopedia, vol. 1, 2012). Avec Todor Vladigerov (1898-1968), Tsankov figurait parmi les économistes bulgares qui étaient les plus fervents zélateurs de l’économie administrée (rakovodeno, dirigirano stopanstvo) (Vladigerov, 1937 ; Tsankov, 1942). Tsankov révisa la plupart des mesures de la réforme agraire du BZNS, mais il adhéra strictement au principe de céder la terre à ceux qui la cultivaient. Il forma le premier gouvernement après le Coup d’Etat du 9 juin 1923, quand le gouvernement du BZNS fut renversé. Président de l’Union des banques populaires, il concevait la coopérative comme une entité économique faisant partie intégrale de l’ordre capitaliste qui promouvait le bien-être social.

Les deux gouvernements de Tsankov et Andrey Liyapchev (1926-1931) étaient axés sur l’essor de l’économie domestique. Liyapchev initia l’établissement de la BCCB. Il fut l’un des fondateurs de l’Union des coopératives rurales et membre du conseil de gouvernance de l’Union générale des coopératives rurales. Liyapchev présida également l’Union des banques populaires durant la période 1923-1926. Il considérait la coopérative comme une forme d’entreprise dont le but était d’apporter plus de justice sociale dans le système économique capitaliste. Liyapchev pensait que l’aide mutuelle devrait se développer uniquement par le biais du mouvement coopératif.

Les raisons principales du développement rapide du mouvement coopératif jusqu’en 1930 furent : la prédominance de la petite production et de la petite propriété à la fois dans l’agriculture et dans l’industrie ; le rôle stimulant des banques d’Etat et celle des unions qui diffusaient l’idée coopérative à travers le pays (Mishaykov, 1930).

Durant la crise économique (1929-1934), le gouvernement intervint constamment dans le commerce intérieur par le biais d’une politique tarifaire sur les grains et des biens de consommation courante. Le monopole d’Etat sur la majorité des produits agricoles fut introduit par la création de la Direction des exportations alimentaires (Hranoiznos). La première mission de la Direction fut d’établir des prix subventionnés sur les céréales à un niveau sensiblement plus élevé que les cours moyens mondiaux. Les principaux bénéficiaires de ces prix étaient les riches exploitants agricoles et les commerçants qui achetaient les biens aux paysans pauvres à bas prix et les revendaient plus cher à la Direction. La BACB commandait la récolte de tabac, le coton et le chanvre dans le pays.

Les lois de 1932 et 1933 relatives au budget de l’Etat stipulaient que les dix premiers hectares de terrain de chaque ferme étaient exonérés de la taxe foncière nationale. La loi de protection des agriculteurs adoptée en 1932 introduisit des réductions de dettes pour la plupart des exploitants. Un fonds de remboursement (Pogasitelna kasa) fut établi en tant qu’institution publique de crédit pour jouer le rôle d’intermédiaire entre les créanciers privés et les débiteurs. Le groupe des créanciers se composait principalement des prêteurs ruraux, des banques privées et d’autres institutions, qui cédaient leurs créances à ce fonds en contrepartie des obligations (rapportant des taux d’intérêt). Les débiteurs qui souhaitaient des réductions étaient obligés de payer leur dette au fonds, même lorsqu’ils bénéficiaient d’un échelonnement de leurs versements et d’un taux d’intérêt plus faible. Le poids relatif des coopératives représentait 10 % du chiffre d’affaires total du commerce intérieur avant la fin de la crise.

La troisième phase de développement du mouvement coopératif et des banques coopératives dans le pays couvrit la période du « régime personnel » du tsar Boris III (1934-1943) (Bozhilov et al., 1998). L’économie était régulée dans presque tous les secteurs économiques et le secteur coopératif lui-même était fortement réglementé et surveillé par les pouvoirs publics. En avril 1938, l’Assemblée nationale adopta la loi sur le contrôle étatique des compagnies et des associations qui limitait l’autonomie et l’autogestion des coopératives du pays. Le ministre de l’Intérieur obtint le droit d’approuver les statuts de chaque coopérative. Le ministre pouvait exiger d’un tribunal local la dissolution d’une association dont les administrateurs appartenaient à des organisations illégales ou d’obédience communiste ou anarchiste, ou engagées dans un combat social ou politique contre l’oppression.

Les grandes banques publiques commencèrent à financer des banques privées, capitalistes et des compagnies. Les pouvoirs de la BACB témoignaient de la mainmise des pouvoirs publics dans l’établissement, la gestion, le contrôle et l’essor des banques coopératives dans le pays.

La coopération de crédit, un rôle majeur et un apogée entre les deux guerres

Le mouvement coopératif s’épanouit entre les deux guerres dans le cadre de relations économiques capitalistes et du capitalisme périphérique bulgare. Ce dernier devait concentrer les capitaux et les épargnes dispersés dans le pays. Les idées coopératives séduisaient et influençaient fortement les élites politiques bulgares, qui en firent la synthèse avec les traditions mutualistes et coopératives séculaires de la population (zadruga, groupement des maçons, esnafi) [10]. Ainsi que nous l’avons souligné, les gouverneurs bulgares furent directement impliqués dans l’essor du mouvement coopératif, en créant ou administrant des unions et des institutions coopératives. D’une part, ils encouragèrent les coopératives qui répondaient aux aspirations populaires à la solidarité, une plus grande justice sociale et au bien. D’autre part, ils incitèrent l’Etat à intervenir en essayant de prendre le contrôle des ressources coopératives et de les utiliser pour accéder au pouvoir. Juste avant le déclenchement de la Seconde Guerre mondiale, le secteur coopératif était fortement réglementé et limité par l’Etat. Ces tentatives échouèrent à freiner le développement coopératif et particulièrement celui des institutions rurales de crédit et des banques populaires dans le pays.

Il ressort de notre étude que les banques populaires ont joué un rôle majeur dans la diffusion et l’octroi du crédit social en Bulgarie entre les deux guerres. Elles ont beaucoup contribué au progrès économique et financier du pays, dans la mesure où elles ont financé pratiquement tous les secteurs de l’économie nationale tout en assurant toutes les fonctions des banques privées. Nationalisées et contrôlées par l’Etat sous le gouvernement socialiste, les coopératives sont restées sous-développées durant la période de transition vers l’économie de marché.

Parties annexes

Notes

-

[1]

L’Etat bulgare a été établi au viie siècle au coeur de la péninsule des Balkans. Les territoires bulgares ont fait partie de l’Empire ottoman de 1396 à 1878, date de la fin de la guerre russo-turque et de la renaissance de la Bulgarie en tant qu’Etat national. Le coup d’Etat de 1885 a rendu effective la fusion entre la principauté autonome et la Roumélie orientale, qui étaient séparées par le traité de Berlin. En 1908, la Bulgarie s’est autoproclamée en Etat pleinement indépendant (Iaranoff, 1919).

-

[2]

La BNB a été établie en 1879 comme institution de crédit d’Etat pour la réglementation du commerce et les relations de crédit dans le pays, avant de devenir progressivement une banque d’émission, une banque centrale.

-

[3]

Les premières coopératives de crédit du type Schulze-Delitzsch ont été établies en Allemagne dans les années 1850.

-

[4]

Le lev a été stabilisé par une série de dispositions législatives, entre 1924. et 1928, voir Nenovsky (2006).

-

[5]

Archives centrales de l’Etat, dossier 289K, unité d’archives 3.

-

[6]

Archives centrales de l’Etat, dossier 289K, unité d’archives 3.

-

[7]

Selon Robert Boyer, cette période se caractérisa par la domination du régime d’accumulation intensive du capital sans consommation de masse (Boyer, 2015).

-

[8]

Voir Bozhilov et al., 1998.

-

[9]

Dans les années 1930, Tsankov tenta d’établir un mouvement autoritaire en s’appuyant sur les théories du fascisme italien et du national-socialisme allemand, tout en intégrant à la doctrine les caractéristiques nationales bulgares (Penchev, 2014).

-

[10]

Ces traditions sont typiques de l’ensemble des peuples des Balkans slaves et roumains. Voir Laveleye (1888), Iorga (1929), Novakovitch (1905).

Bibliographie

- Bell J., 1977, Peasants in Power : Alexander Stamboliski and the Bulgarian Agrarian National Union : 1899-1923, Princeton : N.J., Princeton university press.

- Boyer R., 2015, Economie politique des capitalismes. Théorie de la régulation et des crises, Paris, La Découverte.

- Bozhilov I., Mutafchieva V., Pantev A., Kosev K., Grancharov S., 1998, History of Bulgaria, Sofia, Abagar (en bulgare).

- Bücher K., 1901 [1893], Industrial Revolution, New York, H. Hold and Company.

- Central Cooperative Union, 1986, History of Cooperative Movement in Bulgaria, vol. I, Sofia, Otechestven front (en bulgare).

- Central Cooperative Union, 1986, History of Cooperative Movement in Bulgaria, vol. II, Sofia, Otechestven front (en bulgare).

- Central State Archive, 1939, file 286, a. unit 1, N71, « Report of the Union of Popular Banks », Sofia.

- Central State Archive, 1939, file 289, a. unit 3, « Interest Rate Tariff, Commissions, Fees of the Bulgarian Agricultural and Cooperative Bank on its Operations », Sofia.

- Deyanova M., 1935, Agrarian Problems of the Balkan Countries, Archive of economic and social policy, Book 1, Sofia. (en bulgare)

- Encyclopedia of the Cooperative Movement in Bulgaria 1890-1947, vol. I, 2012, Sofia, Coopmedia (en bulgare).

- Iaranoff A., 1919, La Bulgarie économique, Lausanne, Petter, Giesser & Held

- Iorga N., 1929, Le caractère commun des institutions du Sud-Est de l’Europe, Paris, Librairie universitaire J. Gamber.

- Kanev N., 1943, Cooperative Work, Sofia, Hristo Danov (en bulgare).

- Laveleye E., 1888, La péninsule des Balkans : Vienne, Croatie, Bosnie, Serbie, Bulgarie, Roumélie, Turquie, Roumanie, Paris, Felix Alcan.

- Mishaykov D., 1930, The Bulgarian Cooperative and the Bulgarian Central and Cooperative Bank, Sofia, Bulgarska Centralna kooperativna banka (en bulgare).

- Nenovsky N., Ivanov M., Mihaylova G., 2008, The Evolution of Bulgarian Banks’ Efficiency During the Twenties: a DEA approach, Working Paper/82, Bank of Greece.

- Nenovsky N., 2006, Exchange Rates and Inflation: France and Bulgaria in the Interwar Period and the Contribution of Albert Aftalion (1874-1856), Bulgarian National Bank.

- Novakovitch D., 1905, La zadruga. Les communautés familières chez les Serbes, Paris, A. Pedone.

- Palazov I., 2005 [1947], Theory and Practice of the Cooperative, Sofia, Filvest Publisher (en bulgare).

- Penchev P., 2014, « The ‘‘Alternative’’ Socialism of Professor Alexander Tsankov, Sofia » , Economic Alternatives, issue 2.

- Palazov I., 1940, Savings and Cooperatives, Sofia, Sayuz na populiarnite banki (en bulgare).

- Sprostranov N., 1930, Popular banks in Bulgaria, Sofia, Sayuz na populiarnite banki (en bulgare).

- Sylla R., 2005, The Origins of National Financial Systems: Alexander Gerschenkron Reconcidered., EH.Net Economic History Services.

- Totomianz V., 1935, « L’organisation coopérative en Bulgarie », Revue des études coopératives, n° 56, p. 341-351.

- Tsankov., 1942, The Three Economic Systems: Capitalism, Communism and National Socialism, Sofia, Nationalen svetogled (en bulgare).

- Vladigerov T., 1937, Guided Economy. Theory and Practice, Sofia, Ed. Odeon (en bulgare).

- Zebitch M., 1917, La Serbie agricole et sa démocratie, Paris, librairie Berger-Levrault.

Liste des tableaux

Tableau 1

Catégories professionnelles représentées à l’UBP (en %)

Tableau 2

Données quantitatives sur les banques populaires, membres de l’UBP

Tableau 3

Nombre de banques populaires dans les villes et les villages

Tableau 4

Les dépôts bancaires en millions de leva