Corps de l’article

Interroger les rémunérations dans l’économie sociale et solidaire (ESS) en général est une question sensible. Cela l’est tout autant dans le secteur bancaire, dont l’image n’est pas des plus positives depuis la crise dite des subprimes de 2008. Traiter des rémunérations au sein des banques coopératives devient dès lors une entreprise doublement délicate. De plus, si la question de l’emploi dans l’ESS et de sa qualité a déjà été abordée par les travaux de Richez-Battesti et alii [1], il n’existe pas à notre connaissance d’état des lieux des rémunérations au sein des groupes bancaires coopératifs.

Dans le cadre de cet article, nous proposons une première analyse comparative entre les banques coopératives et les banques capitalistes [2]. A la question « les salariés des établissements bancaires coopératifs sont-ils plus ou moins bien rémunérés que ceux qui travaillent dans les établissements bancaires commerciaux ? », nous tentons d’apporter une réponse de la façon la plus objective possible, en nous appuyant sur les données des documents de référence publics (rapports d’activité, rapports financiers, rapports RSE) et des bilans sociaux (lorsqu’ils sont disponibles) des cinq grands groupes bancaires privés français coopératifs ou commerciaux : Crédit agricole-LCL (CA), BPCE, Crédit mutuel-CIC (CM), BNP Paribas (BNPP) et Société générale (SG).

Après un bref rappel de l’état des connaissances quant aux rémunérations dans l’économie sociale reposant sur l’analyse des déclarations annuelles de données sociales (DADS), nous observons les rémunérations moyennes dans les banques, puis les inégalités qui transparaissent au travers des grilles salariales. Ensuite, nous nous intéressons aux rémunérations hors salaire, à savoir la participation, l’intéressement, voire l’abondement lorsqu’il était mentionné. Enfin, il nous a paru nécessaire de comparer la situation des hommes et des femmes, ainsi que celle des mandataires sociaux et des administrateurs. Ces divers éléments sont abordés à la fois au niveau national des groupes et au niveau de trois caisses régionales coopératives.

De très fortes différences salariales au sein de l’économie sociale et solidaire

En 2012, l’Institut national de la statistique et des études économiques (Insee) [3] a souligné que les salaires, calculés sur une base annuelle en équivalent temps plein (ETP), sont en moyenne plus faibles dans l’ESS que dans le secteur privé (entendu hors ESS, donc commercial, market-based ; – 16 %) et le secteur public (– 7 %). La situation est cependant très différente entre, d’un côté, les associations (– 22 % par rapport au secteur privé) et, de l’autre, les mutuelles et les coopératives (respectivement + 5 % et + 7 %). L’étude relevait également que les écarts de salaires étaient en moyenne plus faibles dans l’ESS que dans le secteur privé. L’écart inter-décile entre les 10 % les moins bien payés et les 10 % les mieux payés était de 2,7, contre 3,1 dans le secteur privé. Cette contraction de l’échelle des salaires entre les moins bien lotis et les mieux lotis est conforme aux principes coopératifs de solidarité et d’équité.

Ce constat, fondé sur les différences statutaires, éclipse néanmoins de très forts contrastes de rémunérations entre secteurs d’activité. L’écart négatif au regard du privé est maximal pour les activités sportives, récréatives et de loisirs (– 44 %), et l’écart positif le plus fort, pour le secteur de la santé (+ 28 %). Par ailleurs, une étude Apec [4] de 2013 notait que les salaires proposés aux cadres dans les offres ESS étaient en moyenne plus faibles de 7 % (– 8 % dans les associations, – 7 % dans les mutuelles, mais + 11 % dans les coopératives).

Qu’en est-il dans le secteur bancaire ? L’étude Insee précitée proposait un court focus sur les banques coopératives. Le salaire annuel moyen brut (calculé en ETP) en 2009 était de 39 200 euros dans les banques coopératives, contre 56 630 euros dans les autres banques privées, soit un écart de – 30 %, en partie explicable par une proportion de cadres plus faible (23 %, contre 40 %). Il était également relevé que le salaire moyen (51 640 euros) dans les filiales SA des banques coopératives était bien plus proche de celui des banques privées (un écart de seulement – 9 %), du fait d’une proportion de cadres plus élevée (37 %). Ce sont ces éléments que nous allons approfondir.

Des écarts sensibles en matière de rémunération moyenne

De façon générale, la rémunération mensuelle moyenne calculée sur l’ensemble des catégories de salariés dans les banques (3 471 euros) est très largement supérieure à celle des salariés français (2 005 euros ; tableau 1). Le secteur de la banque (comme celui de l’assurance) est celui où les rémunérations se montrent les plus élevées. Les métiers liés à l’argent rémunèrent bien en général. Ce résultat est le produit de deux éléments : un effet de structure provenant d’une proportion de cadres beaucoup plus forte (45 %, contre 19 %) et des rémunérations plus élevées à la fois pour les non-cadres (2 530 euros, contre 1 645 euros) et pour les cadres (4 494 euros, contre 3 760 euros).

Tableau 1

Rémunérations mensuelles moyennes des groupes bancaires (2012)

Sont désignés « cadres » les cadres supérieurs et les professions libérales, et « non-cadres », les professions intermédiaires et les employés.

Données DADS, revenus d’activité annuels moyens.

Cependant, la rémunération moyenne est significativement plus faible dans les banques coopératives (3 227 euros) que dans les banques capitalistes (3 962 euros), en raison d’une proportion moins importante de cadres (42 %, contre 52 %), qui sont en outre moins bien rémunérés (4 128 euros, contre 5 229 euros). Par contre, ce différentiel n’existe pas pour les non-cadres (2 524 euros et 2 543 euros). En conséquence, le ratio salarial entre cadres et non-cadres est plus faible dans les banques coopératives (1,63) que dans les banques capitalistes (2,05). Nous retrouvons là un indicateur objectif d’équité, déjà souligné précédemment sur le plan de l’ESS en général.

Entre banques coopératives [5], les écarts sont néanmoins sensibles. Le groupe Crédit agricole distribue une rémunération moyenne (3 575 euros) identique à celle de BNP Paribas (3 572 euros) et dispose d’un ratio de rémunérations cadres-non-cadres élevé (2,02). Le groupe BPCE est celui où la rémunération moyenne est la plus faible des cinq groupes (2 905 euros), compte tenu d’une proportion de cadres plus faible (34 %) et de leurs rémunérations plus basses (3 621 euros).

Ces premiers constats sont toutefois à prendre avec prudence, car les bases de calcul des rémunérations moyennes calculées par chaque banque ne sont pas du tout harmonisées [6].

Concernant les groupes coopératifs, il est également intéressant d’étudier ces mêmes données au niveau régional (tableau 2). Pour les deux caisses régionales dont nous avons pu obtenir le bilan social – l’une du Crédit agricole (CA-CR), l’autre du Crédit mutuel (CM-CR) –, la relative faible proportion de cadres (25 % et 29 %) explique l’essentiel du différentiel au regard de l’ensemble du groupe. Les rémunérations moyennes sont similaires, tant pour les cadres (4 362 euros et 4 315 euros) que pour les non-cadres (2 684 euros et 2 568 euros). En revanche, la caisse régionale Banque populaire (dont nous n’avons que le rapport d’activité) se démarque nettement, car la proportion de cadres et la rémunération moyenne sont identiques à celles qui existent au niveau national [7].

Tableau 2

Rémunérations mensuelles moyennes dans les groupes coopératifs par rapport aux banques régionales (2012)

Des rémunérations vectrices d’inégalités moins fortes dans les banques régionales

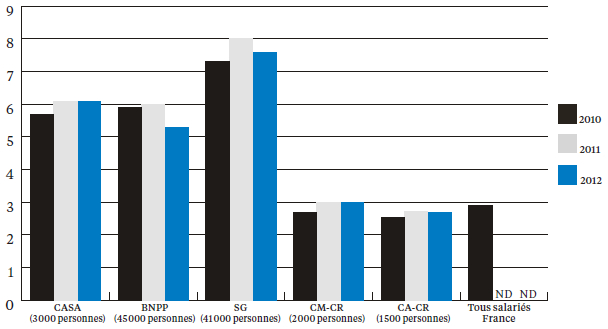

Afin de mieux spécifier les écarts de rémunération au sein de chaque banque, il est possible d’estimer les valeurs du coefficient de Gini [8] sur la période 2010-2012, mais uniquement pour les quatre banques [9] dont nous disposons des bilans sociaux : BNP Paribas, Société générale et les deux caisses régionales de Crédit mutuel et Crédit agricole. Nous y ajoutons CASA [10], tête du groupe Crédit agricole, afin d’apprécier les écarts avec la caisse régionale du même groupe. En dépit de la diversité du nombre de salariés concernés, cette mesure est révélatrice de plusieurs éléments intéressants (graphique 1).

Graphique 1

Coefficient de Gini des rémunérations

ND : non disponible.

Tout d’abord, CASA et la Société générale apparaissent comme très inégalitaires (coefficients de Gini proches de 0,50). BNPP a une hiérarchie salariale plus ramassée (autour de 0,35).

Pour les caisses régionales, les valeurs sont nettement plus faibles (0,25 pour CM-CR et 0,12 pour CA-CR) et indiquent une inégalité bien plus limitée qu’au niveau bancaire national et même plus faible que sur l’ensemble des salariés français, puisqu’en 2010 le coefficient de Gini (base : salaires mensuels nets équivalents temps complet ; DADS) était de 0,28. Mis à part le plus faible nombre de hauts salaires, la différence que l’on peut souligner par rapport aux banques nationales réside dans des activités spéculatives nettement plus réduites et qui conduisent donc à des primes potentiellement moins fortes. En outre, le Crédit agricole et le Crédit mutuel Centre-Est Europe [11], dont fait partie CM-CR, ont chacun une convention collective propre différente de la convention collective nationale de la banque. Sur le moyen terme, si l’on tient compte de l’évolution de la situation sur les trois années, les valeurs se révèlent stables pour chaque banque considérée.

Regardons à présent ce qu’il en est du rapport des rémunérations entre les 10 % des salariés les mieux payés et les 10 % les moins bien payés (graphique 2). Confirmant les constats sur les coefficients de Gini, les écarts au sein d’une même banque vont de 2,5 à 3 pour les deux banques régionales considérées et à 8 pour la SG en 2011, et sur les trois années analysées ces écarts entre hauts et bas salaires évoluent assez peu. La SG affiche les écarts les plus marqués, suivie par CASA (avec beaucoup moins de salariés) et BNPP. Un effet de la taille de la banque est ici indéniable, avec davantage d’amplitude salariale pour les grosses structures.

Graphique 2

Ratio 10 % des salariés les mieux payés par rapport aux 10 % les moins bien payés

ND : non disponible.

Nous pouvons compléter les résultats précédents avec le montant global des dix rémunérations les plus élevées (tableau 3, en page suivante). Sans surprise, les banques régionales rémunèrent leurs dirigeants avec beaucoup plus de modération que ne le font les banques nationales (BNPP et SG notamment), dont on remarque également la baisse des hautes rémunérations sur l’année 2012. Les écarts vont de 1 à 15 entre la caisse régionale du Crédit mutuel et la SG. Ces chiffres confirment la tendance, relevée précédemment, à de moins fortes inégalités salariales dans les caisses régionales.

Tableau 3

Montant moyen des dix rémunérations annuelles les plus élevées

Des compléments de rémunération comparables entre les deux types de banques (sauf CASA)

Le poids de la participation et de l’intéressement varie fortement en proportion des charges de personnel suivant les banques et le nombre de salariés (le total en France ou la société mère uniquement), ainsi naturellement que suivant les années, nettement bénéficiaires ou non. CASA (société mère) verse une participation et un intéressement particulièrement élevés au regard de ses charges de personnel (9,02 % et 7,00 % en 2012) comparé à BNPP (respectivement 2,56 % et 2,57 %) ou à la SG (respectivement 0,10 % et 0,62 %). La chute enregistrée en 2012 par rapport aux années antérieures est commune à toutes les banques, mais dans une amplitude variable.

Les montants moyens par salarié (tableau 5, en page suivante) confirment les indications du tableau en pourcentage (tableau 4) : les rémunérations complémentaires CASA sont particulièrement élevées, ce qui est logique pour une société mère composée à 90 % de cadres, qui plus est de haut niveau. Il faut également noter que les salariés des deux caisses régionales disposent de rémunérations complémentaires de niveau comparable, voire supérieur à ceux des deux groupes capitalistes.

Tableau 4

Rémunérations complémentaires en pourcentage

Tableau 5

Rémunérations complémentaires en euros

Une égalité femmes-hommes encore à venir

Lorsque l’on s’intéresse à l’égalité des rémunérations entre les femmes et les hommes (tableau 6, en page suivante), le premier constat – bien connu – est que la profession bancaire est davantage féminisée par rapport à la moyenne de la population active. Il semble que cette féminisation soit très légèrement plus faible dans les banques coopératives que dans les banques capitalistes, l’exception étant CASA, du fait du poids considérable des cadres dans l’effectif global (90 %). Deuxième constat – là encore, bien connu –, la proportion de femmes est systématiquement plus faible chez les cadres que chez les non-cadres. Et l’ensemble des banques confirme ce résultat, avec un taux de féminisation des cadres particulièrement faible dans les groupes BPCE (36 %) et Crédit mutuel (34 %). Il faut également noter que dans les trois groupes coopératifs cette donnée est systématiquement plus faible au niveau de la caisse régionale qu’au niveau du groupe.

Tableau 6

Proportions femmes-hommes et ratios de rémunération

* Cadres administratifs et commerciaux d’entreprise.

** Professions intermédiaires administratives et commerciales des entreprises.

*** Employés administratifs d’entreprise.

En termes de rémunérations [12] sur l’effectif global, la Société générale est très largement le groupe le plus égalitaire (93 %), le groupe CA arrivant dernier (74 %), pour un ratio toutes entreprises françaises de 81 %. Cependant, là aussi, il est nécessaire de distinguer non-cadres et cadres. Pour les premiers, les écarts de rémunération sont faibles, voire même dans certains cas très légèrement favorables aux femmes. Pour les seconds, les écarts sont plus importants (9 % à BPCE et 18 % dans le groupe CA), mais moins forts qu’au niveau de l’ensemble des entreprises (22 %).

L’égalité salariale, mais aussi de statut, entre femmes et hommes est donc loin d’être atteinte, et les banques coopératives ne se distinguent pas des deux groupes capitalistes sur ce point. Pourtant, à la lecture de leur bilan social ou de leur rapport RSE, les banques coopératives ont davantage tendance à mettre en exergue leur valorisation de la diversité et de la parité parmi leurs salariés [13].

Rémunération des mandataires sociaux et indemnités des administrateurs

Au niveau national, les présidents et les directeurs généraux des banques coopératives disposent de rémunérations d’un niveau absolu plus faible que celles qui sont délivrées dans les banques capitalistes (tableau 7). Cependant, elles restent particulièrement élevées : 600 000 euros pour les présidents, 1 million d’euros pour les directeurs généraux. Par ailleurs, le « coût » (jetons de présence) d’un conseil d’administration national de banque coopérative est supérieur à celui des banques capitalistes.

Trois remarques peuvent être faites :

-

le principe d’économie sociale de gestion à caractère désintéressé des dirigeants élus, président et administrateurs, n’est pas respecté ;

-

à titre de comparaison, le gouvernement français a décidé par un décret du 25 juillet 2012 qu’un dirigeant de société publique ne pouvait pas disposer d’une rémunération annuelle supérieure à 450 000 euros ;

-

s’agissant des caisses régionales, les présidents de conseils d’administration sont en général très confortablement indemnisés. Ainsi, les présidents des dix-sept caisses d’épargne ont une rémunération, part fixe plus part variable, qui se situe entre 391 000 et 691 000 euros.

Tableau 7

« Coût » de la dirigeance

Calcul pour CA et BPCE. Le rapport du Crédit mutuel est peu précis sur ce point.

Conclusion

Sous l’angle des rémunérations, les banques coopératives semblent finalement en moyenne plus responsables et raisonnables que les banques capitalistes, notamment au niveau des caisses régionales. Mais les écarts entre groupes bancaires coopératifs restent importants. En quelque sorte, plus un groupe bancaire coopératif repose sur un modèle hybride alliant coopération et capitalisme, comme c’est le cas du Crédit agricole, plus les comportements en termes de salaires convergent vers ceux des établissements bancaires commerciaux (privés lucratifs).

Par ailleurs, il reste des progrès à faire pour certains groupes bancaires coopératifs qui cherchent à obtenir le « label Egalité », témoignant de la volonté d’améliorer l’égalité professionnelle entre hommes et femmes. Allant plus loin, l’un des responsables d’une caisse régionale étudiée affirme : « Ce label Egalité récompense notre engagement à promouvoir l’égalité hommes-femmes chez nos collaborateurs. Mais notre réflexion porte aussi sur la place des femmes dans nos conseils d’administration et la façon de les faire progresser. » Et en ce domaine, le pas à franchir est particulièrement important. Les conseils d’administration des structures faitières du Crédit agricole et de BPCE, avec 28 % de femmes, sont en dessous de la BNP (37 %) et de la Société générale (40 %). Les « instances politiques », les fédérations nationales, sont encore moins féminisées : 9 % de femmes à la Fédération nationale des banques populaires (FNBP), 12 % à la Fédération nationale des caisses d’épargne (FNCE ; dont la directrice générale est toutefois une femme) et 0 % à la Fédération nationale du Crédit agricole (FNCA). Le Crédit mutuel quant à lui est, sur le plan national, quasi exclusivement dirigé par des hommes.

Enfin, les rémunérations restent aussi interrogeables au regard des valeurs et des principes de l’économie sociale. Lors d’une assemblée générale de CASA, en réponse à la question d’un actionnaire s’étonnant du niveau de rémunération des hauts dirigeants de cette banque coopérative, le directeur général de l’époque avait justifié la situation ainsi : « Pour jouer en première division, il faut des salaires de première division. » Pour filer cette métaphore footballistique, il est en effet indéniable que les groupes bancaires coopératifs français jouent bien « en première division » : mesuré en total d’actifs, le Crédit agricole est la troisième banque européenne, BPCE est au dixième rang et le Crédit mutuel à la vingtième place (données de 2012). Concernant les rémunérations, elles sont également bien de « première division », au regard de celles qui sont pratiquées dans l’immense majorité de l’ESS. Certes, les écarts de rémunération – sauf sur l’aspect femmes-hommes – et les très hauts salaires sont sensiblement plus raisonnables que dans les banques capitalistes de « première division » [14]. Néanmoins, aucune des banques coopératives étudiées ne remet réellement en cause cette posture de raisonnement, symbolique d’un isomorphisme organisationnel croissant.

Parties annexes

Notes

-

[1]

Richez-Battesti N., Petrella F., Masonnasse J., Melnik K., « L’évaluation de la qualité de l’emploi au sein de l’ESS abordée par un faisceau d’indices », in Caire G., Braconnier P., L’économie sociale et solidaire et le travail, L’Harmattan, 2013.

-

[2]

Juridiquement, en France, la dénomination coopérative ou mutualiste pour les banques n’a aucune conséquence sur leur fonctionnement. Nous utilisons « banque coopérative » au sens général du terme. Nous employons « banque capitaliste ou commerciale » au sens de maximisation de la rentabilité du capital, et non au sens de facteur de production (dans ce sens, les banques coopératives sont aussi éminemment capitalistiques). Par ailleurs, les termes « banques commerciales », « SA » ou « classiques » s’appliquent également aux banques coopératives et le terme « non coopératif » est aussi problématique.

-

[3]

Bisault L., 2012, « L’échelle des salaires est plus resserrée dans le secteur de l’économie sociale », Insee Première, n° 1390, février. L’étude s’appuie sur des données de l’année 2009.

-

[4]

Association pour l’emploi des cadres (Apec), 2013, « Le marché de l’emploi cadre dans l’économie sociale et solidaire », Les études de l’emploi cadre, n° 2013-78, novembre.

-

[5]

Concernant la Société générale, dont le taux de cadre (51 %) est pourtant sensiblement du même niveau que celui de BNPP (53 %), le différentiel proviendrait d’une rémunération moyenne élevée pour les cadres (6 132 euros), mais aussi sans doute en partie du fait que les données du bilan social semblent intégrer plus d’éléments de rémunération que les données proposées par les autres banques.

-

[6]

BPCE : rémunération annuelle (sans précision) ; caisse régionale Banque populaire (BP-CR) : salaire de base moyen ; Crédit agricole (CA) Groupe : salaires mensuels moyens base brut ; Crédit agricole SA (CASA) : rémunération mensuelle moyenne fixe ; caisse régionale de CA (CA-CR) : masse salariale brute totale ; Crédit mutuel (CM) : rémunération annuelle moyenne brute ; caisse régionale de CM (CM-CR) : rémunération annuelle moyenne fixe ; Société générale (SG) : rémunération brute moyenne annuelle comprenant les éléments fixes et variables, les primes et les indemnités diverses (hors participation, intéressement et abondement) ; BNP Paribas (BNPP) : rémunération mensuelle moyenne appointement fixe.

-

[7]

Ce résultat est à prendre avec précaution, car les pratiques de rémunérations à la Banque populaire et à la Caisse d’épargne diffèrent et sont peut-être les sources de ce constat étonnant.

-

[8]

Rappelons que plus le coefficient de Gini est élevé et se rapproche de 1, plus il indique une inégalité de répartition de la variable sous-jacente (ici les rémunérations). Les calculs ont été réalisés avec les répartitions des salariés en pourcentage, fournies dans les bilans sociaux des banques. Cette répartition ne repose pas systématiquement sur le même nombre d’échelons : détail fourni pour 23 échelons chez CASA, 22 pour l’ensemble des salariés chez BNPP, 8. pour l’ensemble des salariés à la SG, 7 pour la caisse régionale de CA et 5 pour la caisse régionale de CM. Ces différences ne portent pas à conséquence sur les résultats et les conclusions dans la mesure où les écarts entre banques sont suffisamment nets.

-

[9]

Il nous a été impossible de disposer des bilans sociaux des trois groupes coopératifs.

-

[10]

Au profil particulier : 90 % de cadres, dont la rémunération mensuelle moyenne est de 5 390 euros. La comparaison de CASA avec les autres banques doit être considérée avec précaution pour trois raisons importantes : la taille de la structure (3 000 personnes, contre plus de 40 000 pour la SG et BNPP) ; le type d’activité (organe de « tête » du groupe Crédit agricole sans activité locale) ; et la forme juridique (CASA est une entreprise société anonyme (SA) et est cotée, contrairement aux banques régionales).

-

[11]

La convention collective ne s’applique toutefois pas à certaines filiales de CASA (LCL ou CA-CIB, banque de financement et d’investissement du groupe CA, par exemple) ou du CM11. – regroupant CIC, Crédit mutuel Centre-Est Europe et toutes les entités qui en dépendent – (CIC, par exemple), qui relèvent de la convention collective nationale de la banque.

-

[12]

Là encore, les données proposées par les bilans sociaux ou les documents de référence ne sont pas harmonisées. Le tableau 6 est construit sur les bases suivantes : BPCE : CDI ; BP-CR : CDI ; CA Groupe : salaires mensuels moyens des effectifs CDI actifs (salaire brut de base) ; CASA : rémunérations du mois de décembre, hors primes, de l’effectif payé douze mois et dont le taux d’activité est redressé à 100 % ; CA-CR : salaire brut fiscal (SBF) CDI à temps plein ; CM : non disponible ; CM-CR : rémunération annuelle moyenne (effectif permanent – brut global) ; SG : tout type ; BNPP : rémunération mensuelle moyenne appointement fixe.

-

[13]

Le Crédit mutuel, par exemple, indique dans son rapport RSE de 2013. (p. 27) : « Plusieurs groupes régionaux (CMNE, CMN…) ont signé des chartes pour la diversité ou pour la parité, mises en oeuvre notamment dans le cadre des recrutements et des évolutions de carrière. »

-

[14]

Sur le plan européen, en total d’actifs, BNP Paribas est quatrième, et la Société générale, huitième.

Bibliographie

- Marsal C., « Quelles sont les spécificités du management des banques coopératives ? », Recma, n° 322, 2011.

- Kontoyannatos C., « Les banques coopératives en Grèce : un développement au service des membres », Recma, n° 280, 2001.

- Parodi M., « Les banques coopératives dans le jeu capitaliste mondial », Recma, n° 277, 2000.

A retrouver dans les archives de la « Recma » (recma.org/articles)

Liste des figures

Graphique 1

Coefficient de Gini des rémunérations

ND : non disponible.

Graphique 2

Ratio 10 % des salariés les mieux payés par rapport aux 10 % les moins bien payés

ND : non disponible.

Liste des tableaux

Tableau 1

Rémunérations mensuelles moyennes des groupes bancaires (2012)

Sont désignés « cadres » les cadres supérieurs et les professions libérales, et « non-cadres », les professions intermédiaires et les employés.

Données DADS, revenus d’activité annuels moyens.

Tableau 2

Rémunérations mensuelles moyennes dans les groupes coopératifs par rapport aux banques régionales (2012)

Tableau 3

Montant moyen des dix rémunérations annuelles les plus élevées

Tableau 4

Rémunérations complémentaires en pourcentage

Tableau 5

Rémunérations complémentaires en euros

Tableau 6

Proportions femmes-hommes et ratios de rémunération

* Cadres administratifs et commerciaux d’entreprise.

** Professions intermédiaires administratives et commerciales des entreprises.

*** Employés administratifs d’entreprise.

Tableau 7

« Coût » de la dirigeance

Calcul pour CA et BPCE. Le rapport du Crédit mutuel est peu précis sur ce point.