Résumés

Résumé

L’objectif principal de cette recherche est d’investiguer la relation entre la dispersion de l’actionnariat familial et les investissements en R&D. S’appuyant sur la perspective du patrimoine socio-émotionnel et l’approche des choix mixtes, cet article suggère que la dispersion de l’actionnariat familial exerce une influence positive sur les dépenses en R&D. Cependant, cette relation positive est atténuée lorsque l’entreprise est confrontée à un marché fortement turbulent. Les analyses empiriques menées sur un échantillon de 284 entreprises familiales belges non cotées corroborent ces prédictions, apportant un éclairage nouveau sur les conséquences de l’hétérogénéité de l’actionnariat familial pour l’innovation.

Mots-clés :

- Entreprises familiales,

- R&D,

- Innovation,

- patrimoine socio-émotionnel,

- dispersion actionnariale

Abstract

The main purpose of this research is to investigate the relationship between family ownership dispersion and R&D investments. Drawing on the socioemotional wealth perspective and the mixed gamble approach, this article suggests that family ownership dispersion is positively related to R&D expenditures. However, this positive relationship is weakened when the company evolves in highly turbulent markets. Empirical analyses from a sample of 284 private family firms confirm these predictions, shedding new light on the consequences of family ownership heterogeneity on innovation.

Keywords:

- Family firms,

- R&D,

- Innovation,

- Socioemotional wealth,

- Ownership dispersion

Resumen

El objetivo principal de esta investigación es examinar la relación entre la dispersión de la propiedad familiar y las inversiones en I+D. Basándonos en la perspectiva de la riqueza socioemocional y el enfoque de mixed gamble, este artículo sugiere que la dispersión de la propiedad familiar está relacionada positivamente con los gastos de I+D. Sin embargo, esta relación positiva se debilita cuando la empresa evoluciona en mercados muy turbulentos. Los análisis empíricos de una muestra de 284 empresas familiares privadas confirman estas predicciones, arrojando nueva luz sobre las consecuencias de la heterogeneidad de la participación accionista familiar en la innovación.

Palabras clave:

- Empresa familiar,

- Empresas familiares,

- I+D,

- Innovación,

- Riqueza socioemocional,

- Dispersión de la propiedad

Corps de l’article

Compte tenu de la contribution substantielle des entreprises familiales au tissu économique mondial (Memili et al., 2015) et le rôle essentiel de l’innovation pour leur succès à long terme (Jaskiewicz et al., 2015), de nombreux travaux distinguent ces organisations de leurs homologues non familiales afin d’investiguer l’influence de leurs caractéristiques propres sur leur propension à innover (De Massis et al., 2013a; Duran et al., 2016). Ce vaste pan de la littérature a développé une multitude d’arguments théoriques et fourni quantité de résultats destinés à mieux comprendre le lien entre l’actionnariat familial et les investissements en R&D (Calabrò et al., 2019). Alors qu’un consensus émerge quant à une relation négative entre ces deux variables (e.g. Block, 2012; Chrisman & Patel, 2012; Cirillo et al., 2019; Muñoz-Bullón & Sanchez-Bueno, 2013; Sciascia et al., 2015), les précédentes études nuancent très peu ce constat empirique. C’est pourquoi cette recherche tente de développer une vision plus contrastée en intégrant le rôle de la configuration de l’actionnariat familial, et plus spécifiquement de sa dispersion, dans la décision d’investir en R&D.

Aborder cette question est crucial puisque la structure de l’actionnariat familial implique d’importantes conséquences théoriques pour la gouvernance et les décisions liées à l’innovation (De Massis et al., 2013b; Kellermanns et al., 2012). En effet, la dispersion de l’actionnariat entre les membres familiaux est une source de particularisme qui explique l’hétérogénéité des comportements et des décisions stratégiques des entreprises familiales (Bacci et al., 2018). Lorsque la structure actionnariale est faiblement éclatée, le patrimoine conséquent investi par les actionnaires familiaux constitue généralement un incitant à opérer des choix permettant de pérenniser les activités de l’entreprise en limitant la prise de risques (Schulze et al., 2003). En revanche, la dispersion de l’actionnariat familial remet en question cette politique décisionnelle puisque les propriétaires familiaux sont financièrement moins liés à l’organisation du fait de leur moindre investissement (De Massis et al., 2013b). De surcroît, Bacci et al. (2018) suggèrent que la prépondérance des prérogatives non financières dans la prise de décision varie selon le degré d’éclatement de la structure actionnariale parmi les membres de la famille. Il semble dès lors pertinent d’analyser la manière avec laquelle la dispersion de l’actionnariat familial influe sur la décision d’investir en R&D puisque cette dernière est susceptible d’induire des conséquences financières et non financières fluctuantes selon le profil des actionnaires familiaux.

Entendu que la configuration actionnariale des entreprises familiales façonne leurs préférences d’investissement (Gómez-Mejia et al., 2018) et leur propension à innover (Sciascia et al., 2015), cet article s’appuie sur la perspective du patrimoine socio-émotionnel (Gómez-Mejia et al., 2007) et l’approche des choix mixtes (Bromiley, 2009) pour développer les hypothèses de recherche. Défini comme la dotation affective découlant de la propriété de l’organisation par les membres familiaux, le patrimoine socio-émotionnel se matérialise notamment par la volonté de perpétuer le contrôle familial au travers des générations, l’intention de protéger l’image et la réputation de la famille ou bien encore le désir de continuité transgénérationnelle (Berrone et al., 2012). La logique dominante dans la littérature est que les choix stratégiques opérés par les entreprises familiales viseraient essentiellement à minimiser les pertes de ce patrimoine socio-émotionnel, même si cela contrevient parfois aux impératifs économiques de la firme (Chrisman & Patel, 2012). Cependant, de récents travaux ancrés dans l’approche des choix mixtes appellent à une analyse plus fine, suggérant que les actionnaires familiaux évalueraient les décisions stratégiques selon les pertes et les gains de nature socio-émotionnelle et financière (Hussinger & Issah, 2019; Kotlar et al., 2018). Abondant dans ce sens, cette étude postule que la saillance de ces pertes et de ces gains dans le processus décisionnel lié aux investissements en R&D évolue en fonction du degré de dispersion de l’actionnariat familial et de turbulence du marché.

Dans un premier temps, il est proposé que l’attractivité des investissements en R&D s’accroît lorsque l’actionnariat se disperse davantage entre les membres familiaux. Ce raisonnement repose principalement sur le fait que l’incertitude entourant les gains financiers et socio-émotionnels associés à la décision d’investir en R&D joue un rôle moins prépondérant lorsque les actionnaires familiaux ont une part moins importante de leur patrimoine émotionnel et financier investi dans l’entreprise. De ce fait, on observerait une relation positive entre la dispersion de l’actionnariat et les investissements en R&D. Dans un second temps, le rôle modérateur du degré de turbulence du marché sur cette relation est considéré. Caractérisés par une concurrence forte et une grande imprédictibilité dans les préférences des clients et les changements technologiques (Wang et al., 2015), les marchés turbulents mettent en péril l’avenir des organisations sous-investissant en R&D (Teece et al., 1997). Il n’est donc guère illusoire d’imaginer que de telles conditions environnementales puissent affecter la perception du choix mixte associé aux dépenses en R&D. Compte tenu de leur plus faible investissement socio-émotionnel et financier dans l’entreprise, il est attendu que les actionnaires familiaux accordent moins d’importance à la nécessité de s’adapter aux contingences de ce type de marchés lorsque l’actionnariat est fortement dispersé. En revanche, une structure actionnariale concentrée stimulerait les investissements en R&D puisque les actionnaires familiaux seraient émotionnellement et financièrement incités à adapter leur politique d’innovation afin d’assurer la survie de l’entreprise.

S’appuyant sur des résultats obtenus à partir d’un échantillon de 284 entreprises familiales belges non cotées couvrant une période de 5 ans, cette recherche apporte plusieurs contributions à la littérature. Tout d’abord, en démontrant que les intrants de l’innovation en termes d’investissements en R&D varient en fonction du niveau de dispersion de l’actionnariat entre les membres de la famille, cette étude améliore notre compréhension de l’hétérogénéité des entreprises familiales. Alors que de nombreux travaux ont suggéré un lien négatif entre l’actionnariat familial et les dépenses en R&D, cette étude apporte une vision plus nuancée en démontrant que la propension des entreprises familiales à investir en R&D varie selon le degré d’éclatement de la structure actionnariale entre les membres familiaux. De surcroît, l’analyse de l’effet modérateur du niveau de turbulence du marché sur la relation liant la dispersion de l’actionnariat familial et les investissements en R&D apporte une preuve supplémentaire que la connexion de contingences internes propres aux entreprises familiales et de paramètres environnementaux offre une image plus précise de leur propension à innover. De la sorte, cet article répond à un récent appel académique visant à approfondir notre connaissance de la mise en contexte des décisions d’innovation dans ce type d’organisations (Calabrò et al., 2019). Enfin, en combinant la perspective du patrimoine socio-émotionnel à l’approche des choix mixtes, cette recherche offre une vision plus précise de la manière avec laquelle l’arbitrage entre les prérogatives économiques et non financières affecte les investissements en R&D au sein des entreprises familiales.

Revue de la littérature et formulation des hypothèses

Patrimoine socio-émotionnel, choix mixtes et investissements en R&D

De nombreuses recherches soulignent l’importance du caractère familial de l’organisation dans la compréhension des différentes étapes du processus d’innovation (Calabrò et al., 2019; Duran et al., 2016). En effet, le particularisme des entreprises familiales en termes de ressources, de gouvernance, de culture et d’objectifs conditionne fortement l’émergence et la gestion des comportements innovants (Calabrò et al., 2019). Plus spécifiquement, un large champs de la littérature se focalisant sur les intrants de l’innovation démontre l’existence d’une relation négative entre l’actionnariat familial et les investissements en R&D (Block, 2012; Chrisman & Patel, 2012; Cirillo et al., 2019; Muñoz-Bullón & Sanchez-Bueno, 2013; Sciascia et al., 2015). Alors que plusieurs arguments théoriques sont mis en avant pour expliquer la convergence de ces résultats empiriques, cette étude propose d’apporter un regard plus contrasté de la décision d’investir en R&D en explorant le rôle de la dispersion de la structure actionnariale entre les membres familiaux selon la perspective du patrimoine socio-émotionnel (Gómez-Mejia et al., 2007) et l’approche des choix mixtes (Bromiley, 2009).

Représentant une extension du modèle d’agence comportemental, la perspective du patrimoine socio-émotionnel repose sur le principe que les preneurs de décision sont réticents aux pertes lors de l’élaboration de choix stratégiques. Plus spécifiquement, elle suggère que les actionnaires familiaux présentent une aversion aux pertes de patrimoine socio-émotionnel qui inclut notamment le maintien du contrôle familial, le développement de liens sociaux, la perpétuation de l’héritage familial ainsi que la préservation de l’image et de la réputation de la famille (Berrone et al., 2012). Beaucoup d’auteurs abondent dans ce sens, démontrant que les entreprises familiales éviteraient de prendre des décisions susceptibles d’induire des conséquences néfastes sur leur richesse socio-émotionnelle (Santulli et al., 2019). Cependant, cela ne signifie en aucun cas que les prérogatives financières soient totalement mises de côté. En effet, la préservation du patrimoine socio-émotionnel est tributaire de la pérennité financière de l’entreprise qui permet d’en assurer la transmission aux générations suivantes. C’est dès lors un arbitrage entre les pertes socio-émotionnelles et financières qui guiderait la prise de décision des actionnaires familiaux. S’appuyant sur l’approche des choix mixtes, de récentes recherches nuancent ce propos en insistant sur la nécessité d’intégrer les gains socio-émotionnels et financiers dans l’arbitrage susmentionné (Gómez-Mejia et al., 2018). Le raisonnement sous-jacent est que la considération de ces bénéfices affectifs et pécuniers assouplirait l’aversion aux pertes des actionnaires familiaux. Selon cette logique, les décisions stratégiques des entreprises familiales résulteraient donc d’une réflexion autour des pertes et des gains de nature socio-émotionnelle et financière.

La décision d’investir en R&D représente un choix stratégique opportun pour appliquer l’approche des choix mixtes. En cas de succès, ce type d’investissement permet de stimuler la croissance et d’améliorer la capacité de l’organisation à rivaliser avec ses concurrents et ultimement à survivre sur le marché, contribuant ainsi à pérenniser le patrimoine financier et socio-émotionnel des actionnaires familiaux. Cependant, l’adoption d’une politique de R&D intensive représente un défi considérable en raison de sa grande complexité et de son coût. Pour y faire face, les actionnaires familiaux doivent souvent renoncer à une partie de leur richesse socio-émotionnelle. En effet, la poursuite de telles initiatives va souvent de pair avec une réduction de l’hégémonie familiale car elles nécessitent d’engager des dirigeants non familiaux disposant d’une expertise spécifique dans la gestion de la R&D et/ou de mobiliser du capital financier auprès d’investisseurs externes qui risquent de s’immiscer dans le processus décisionnel (Chrisman & Patel, 2012; Sciascia et al., 2015). De plus, la contrainte en termes de ressources imposée par les investissements en R&D mènerait les actionnaires familiaux à délaisser les fondations historiques de l’organisation. Forcés de réaffecter les moyens initialement dédiés aux activités traditionnelles à de nouveaux projets innovants (Patel & Chrisman, 2014), ceux-ci feraient donc face à des pertes socio-affectives significatives. Par ailleurs, le haut degré d’incertitude entourant la rentabilité future des investissements en R&D peut représenter un risque considérable pour la continuité de l’organisation et donc la préservation du patrimoine socio-émotionnel et financier. Sur la base de ces arguments, il apparaît que les gains financiers et socio-émotionnels associés aux investissements en R&D demeurent relativement spéculatifs. A contrario, les pertes en résultant telles que la dilution du contrôle familial et la rupture avec les traditions sont davantage certaines. Par conséquent, il est fort probable que les entreprises familiales manifestent une moindre propension à investir en R&D, comme largement souligné dans la littérature (Block, 2012; Chrisman & Patel, 2012; Cirillo et al., 2019).

Bien que ces développements théoriques offrent une meilleure compréhension des décisions d’investissement en R&D au sein des entreprises familiales, ils ne prennent pas en compte leur composante hétérogène, et plus spécifiquement la manière avec laquelle la configuration de l’actionnariat familial affecte de tels investissements. Cette question est toutefois fondamentale puisqu’il a été démontré que la dispersion actionnariale entre les membres de la famille joue un rôle clé dans les décisions stratégiques (Bacci et al., 2018; De Massis et al., 2013b). En ce sens, Bacci et al. (2018) montrent que la propension des entreprises familiales à opérer des choix financiers garantissant la protection du patrimoine socio-émotionnel de la famille dépend du degré d’atomisation de l’actionnariat entre les membres familiaux. Il apparait donc que cette forme spécifique d’implication familiale dans la structure actionnariale est susceptible d’influer sur les choix stratégiques et opérationnels mais aussi sur la saillance des prérogatives socio-émotionnelles et financières dans la prise de décision. Par conséquent, la suite de cette étude suggère que la dispersion de l’actionnariat familial devrait conduire à des perceptions différentes du choix mixte associé aux investissements en R&D, expliquant ainsi leur variabilité.

Dispersion de l’actionnariat familial et investissements en R&D

Lorsque la dispersion actionnariale entre les membres de la famille est faible, le pouvoir de décision est fortement concentré dans les mains de quelques actionnaires familiaux. Cette configuration actionnariale est typiquement observée lorsque la famille fondatrice contrôle l’actionnariat et a une part conséquente de son patrimoine financier et socio-émotionnel lié à l’entreprise. Dans ce contexte, les actionnaires familiaux présentent une plus grande aversion aux pertes de richesse affective et financière, redoutant l’échec de choix stratégiques qui pourraient altérer la survie de l’entreprise (Chrisman & Patel, 2012). En effet, au-delà de la perte financière induite par la poursuite d’initiatives infructueuses, le profond attachement des actionnaires familiaux à l’organisation les rend particulièrement sensibles aux conséquences que de tels revers pourraient engendrer pour l’image de la famille et de l’entreprise (Cirillo et al., 2019). Par conséquent, ils seraient moins enclins à investir massivement en R&D puisque l’échec d’une telle stratégie est susceptible de remettre en cause la survie de l’organisation et dès lors la pérennité du patrimoine socio-émotionnel et financier de la famille (Block, 2012). En d’autres termes, les actionnaires familiaux opteraient pour une politique de R&D prudentielle afin d’assurer la continuité de l’organisation à long terme (Duran et al., 2016).

De surcroît, la focalisation accrue des actionnaires familiaux sur la préservation du patrimoine socio-émotionnel peut priver l’organisation de ressources essentielles à la poursuite d’une politique de R&D intensive. Ceux-ci sont moins disposés à nommer des collaborateurs non familiaux ou à collecter des fonds auprès de banques et/ou d’investisseurs externes car de telles décisions constitueraient une menace potentielle sur l’hégémonie familiale (Gómez-Mejia et al., 2011). De ce fait, l’entreprise est privée d’un large pôle d’expertise, de connaissances et de fonds pour faire face à la nature contraignante des investissements en R&D. Aussi, la prédominance de la préservation du patrimoine socio-émotionnel dans la prise de décision renforce l’attachement des actionnaires familiaux aux fondations historiques de l’entreprise (Gómez-Mejia et al., 2011). Cela peut atténuer leur propension à opter pour des projets de R&D qui requièrent des changements considérables dans les modes opératoires de l’organisation et l’élimination progressive des branches d’activités les plus anciennes.

Lorsque l’actionnariat se dilue davantage entre les actionnaires familiaux, ces derniers n’ont généralement qu’une fraction de leur patrimoine investie dans l’entreprise et sont donc moins sensibles aux pertes financières (De Massis et al., 2013b) et socio-émotionnelles (Bacci et al., 2018). Détenant une part moins significative du capital, ils sont plus disposés à agir comme des entrepreneurs de portefeuille en acceptant davantage d’incertitude autour de la rentabilité financière de leur investissement dans l’entreprise. En effet, il n’est pas rare que ces actionnaires familiaux investissent dans plusieurs organisations afin de bénéficier d’un effet de diversification qui favorise une plus grande tolérance au risque (Cruz & Justo, 2017). Aussi, la dilution du capital entre les membres de la famille indique souvent que plusieurs transmissions intrafamiliales ont émaillé la vie de l’entreprise. Or, il est généralement admis que l’attachement de la famille à l’organisation tend à s’étioler au cours des générations car les liens intrafamiliaux s’affaiblissent et chaque branche familiale tend à prioriser les besoins de son ménage nucléaire (Schulze et al., 2003). On assiste ainsi à une modification dans les préférences des actionnaires familiaux qui accordent une importance moindre à la préservation du patrimoine socio-émotionnel au profit de prérogatives économiques (Sciascia et al., 2014). Ces derniers sont donc plus fortement guidés par des options lucratives, même si celles-ci contreviennent aux aspirations socio-émotionnelles et impliquent un risque financier plus important. En conséquence, ils seraient moins réticents à engager des dirigeants externes, à nommer des administrateurs indépendants ou à recourir à des fonds d’origine non familiale pour soutenir efficacement la poursuite de projets en R&D susceptibles d’accroître la valeur future des actifs de l’entreprise (Schulze et al., 2003). De plus, au fur et à mesure des transmissions, les actionnaires familiaux développent une meilleure connaissance de l’organisation et de ses processus sous-jacents, accumulant également de l’expérience dans un ou plusieurs secteurs d’activités (Klein et al., 2005). Ils disposent ainsi d’une meilleure connaissance des initiatives en R&D qui devraient bénéficier à l’entreprise et percevraient donc moins de barrières et de risques à la poursuite de tels projets.

Sur la base de cet argumentaire, il apparaît que la perception du choix mixte associé aux investissements en R&D s’ajuste en fonction du degré d’atomicité de l’actionnariat familial. Lorsque la dispersion de l’actionnariat est faible, les actionnaires familiaux présentent une aversion aux pertes socio-émotionnelles et aux risques financiers plus marquée, ce qui atténuerait leur propension à investir en R&D. En revanche, lorsque la structure actionnariale se disperse entre les actionnaires familiaux, ceux-ci démontrent progressivement une plus grande tolérance aux risques financiers et sont moins concernés par les prérogatives socio-émotionnelles, ce qui favoriserait les dépenses en R&D. Par conséquent, l’hypothèse suivante est posée :

Hypothèse 1 : La dispersion de l’actionnariat familial exerce une influence positive sur les investissements en R&D.

Au-delà des effets du type et du degré d’implication familiale dans l’actionnariat sur les perceptions du choix mixte associé aux investissements en R&D, de récents travaux suggèrent que l’environnement économique dans lequel l’entreprise familiale évolue peut remettre en cause l’arbitrage entre les pertes et les gains de nature socio-émotionnelle et financière (Gómez-Mejia et al., 2018). Dans un contexte environnemental contraignant, certains choix stratégiques deviennent plus attractifs car ils permettent de s’adapter et d’ainsi assurer la continuité de l’entreprise qui constitue la source principale du patrimoine socio-émotionnel et financier de la famille. De ce fait, certaines priorités non financières sont mises de côté car elles pourraient nuire à la survie de l’organisation. Par exemple, les actionnaires familiaux deviennent moins réticents à l’idée de collecter des liquidités auprès d’investisseurs externes ou d’engager des collaborateurs non familiaux afin de faire face aux exigences stratégiques imposées par l’environnement (Sun et al., 2019). Dans cette recherche, il est suggéré que cette adaptation du cadre de référence guidant les choix stratégiques des entreprises familiales se matérialisait davantage lorsque l’actionnariat familial est faiblement dispersé puisque les actionnaires familiaux ont une plus grande part de leur richesse socio-émotionnelle et financière attachée à l’organisation. Suivant ce raisonnement, la sous-section suivante explore l’influence modératrice de la turbulence du marché sur la relation entre la dispersion de l’actionnariat familial et les dépenses en R&D.

Le rôle modérateur de la turbulence du marché

La turbulence du marché représente une contingence environnementale pertinente à investiguer dans le cadre de cette étude puisqu’elle est susceptible de remettre en cause la survie de l’entreprise en cas de sous-activité en R&D (Sun et al., 2019). En effet, les marchés turbulents sont caractérisés par une concurrence effrénée ainsi que des changements fréquents et imprévisibles dans les préférences et les besoins des consommateurs, les produits et les technologies de production (Wang et al., 2015). Dans un tel contexte, un manque d’investissement en R&D atténue fortement la capacité de l’entreprise à développer les capacités requises pour faire face aux conditions changeantes de l’environnement concurrentiel et peut dès lors engendrer un risque de faillite important (Teece et al., 1997). En conséquence, l’attractivité des dépenses en R&D augmente significativement pour les entreprises familiales qui perçoivent la turbulence du marché comme une menace potentielle sur leur continuité (Gómez-Mejia et al., 2014). En d’autres termes, le spectre de la faillite implique que certaines prérogatives socio-émotionnelles soient mises de côté pour assurer la pérennité de l’organisation, renforçant la propension des entreprises familiales à investir en R&D (Gómez-Mejia et al., 2018).

L’inclinaison des entreprises familiales à adopter un tel comportement sera d’autant plus grande qu’elles sont caractérisées par une faible dispersion de l’actionnariat entre les membres de la famille. Dans cette configuration, la part substantielle de patrimoine socio-émotionnel et financier investie par les actionnaires familiaux favorise l’adaptation à l’environnement concurrentiel. Une plus grande attention est accordée aux changements dans les préférences des consommateurs et à l’exploration de nouvelles opportunités afin de revitaliser les activités de l’organisation, même si de telles initiatives impliquent de sacrifier une part du patrimoine socio-émotionnel en rompant avec la tradition familiale et en faisant appel à une expertise et/ou des modes de financements externes. En ce sens, Moss et al. (2014) révèlent que, confronté à des environnements hostiles et exigeants, les grands actionnaires familiaux n’hésitent pas à adapter leur orientation stratégique bien que cela implique souvent une altération profonde des fondations historiques de l’entreprise. Agissant de manière avisée, ils n’hésiteraient pas à revoir leur politique d’innovation prudentielle qui les caractérise en l’absence de contingences externes contraignantes, augmentant leurs dépenses en R&D afin de faire face aux turbulences du marché. Par conséquent, il est suggéré que l’attractivité des investissements en R&D augmente significativement lorsque la dispersion de l’actionnariat familial est faible et que l’entreprise évolue dans un environnement turbulent.

Dans le cas où l’actionnariat se dilue parmi les membres de la famille, ces derniers sont moins sensibles au risque de faillite puisqu’une part marginale de leur patrimoine socio-émotionnel et financier est investi dans l’entreprise. De ce fait, ils sont moins réceptifs à la nécessité d’adapter leur politique de R&D afin de faire face à la nature changeante des marchés turbulents. En d’autres termes, l’attractivité des investissements en R&D ne s’en trouve pas nécessairement accentuée. De surcroît, l’éclatement de l’actionnariat entre les membres familiaux induit souvent l’adoption de structures formalisées visant à concilier les intérêts des différentes branches familiales (Sciascia et al., 2014). Même si davantage de formalisme favorise l’émergence de systèmes de planification et de méthodes de gestion visant à coordonner les activités liées à l’innovation, cela peut toutefois altérer la capacité des entreprises familiales à réagir et à adapter rapidement leur politique d’investissement en R&D aux évolutions des marchés turbulents (De Massis et al., 2015). Moins concernés par la continuité transgénérationnelle de l’entreprise, les actionnaires familiaux sont aussi moins préoccupés par la perpétuation de leurs relations de long terme avec leurs parties prenantes clés (Salgeder et al., 2018). Ils sont dès lors moins attentifs aux changements dans les goûts des consommateurs et dédient moins d’efforts à collecter des informations auprès de leurs clients concernant l’évolution de leurs besoins (Beck et al., 2011). De ce fait, il est moins probable que les entreprises familiales caractérisées par une forte dispersion de l’actionnariat familial adaptent significativement leur niveau d’investissement en R&D.

Cet argumentaire suggère que les entreprises familiales sont nettement plus sensibles aux évolutions du marché lorsque la dispersion actionnariale entre les membres familiaux est faible. Dans ce contexte, les actionnaires familiaux seraient plus avisés et adapteraient leur politique d’innovation de manière à garantir la continuité de l’organisation. C’est pourquoi ils limiteraient les investissements en R&D dans des environnements peu turbulents et les augmenteraient en cas de fortes turbulences. En revanche, l’atomisation progressive de l’actionnariat atténuerait fortement la propension des entreprises familiales à ajuster leur niveau de dépenses en R&D pour faire face aux contraintes de leur environnement. On s’attend donc à ce que l’intensité des investissements en R&D augmente plus fortement lorsque l’actionnariat familial est faiblement dispersé et que l’entreprise évolue dans un environnement très turbulent. Cela implique que la relation positive entre la dispersion de l’actionnariat familial et les dépenses en R&D s’atténue lorsque le niveau de turbulence du marché est élevé. L’hypothèse suivante est dès lors posée :

Hypothèse 2 : La relation entre la dispersion de l’actionnariat familial et les investissements en R&D est moins positive lorsque les entreprises familiales évoluent dans des marchés fortement turbulents.

Méthodologie

Échantillon

Les données utilisées dans cette étude proviennent principalement d’une enquête longitudinale menée entre 2013 et 2017. Son objectif était d’explorer les caractéristiques actionnariales ainsi que les comportements et les stratégies d’innovation des entreprises familiales belges non cotées sur la période 2012-2016. En complément, les variables comptables ont été extraites de la base de données Belfirst (Bureau Van Dijk) regroupant les informations financières et démographiques de plus de 565 000 entreprises belges. La réalisation de l’étude dans ce contexte national est pertinente puisqu’il est caractérisé par une prédominance des entreprises familiales qui représentent plus de 75 % des entreprises non cotées (Huybrechts et al., 2013). Aussi, la Belgique est une économie orientée vers l’innovation qui présente une intensité d’investissement en R&D ajustée au produit national brut se situant dans la moyenne supérieure de l’Union Européenne (Commission Européenne, 2016). Enfin, cette recherche se focalise sur les entreprises familiales non cotées car les actionnaires familiaux disposent d’une plus grande latitude pour orienter les décisions liées à l’innovation. Au contraire de leurs homologues cotées, celles-ci ne subissent pas le contrôle du marché et il est dès lors plus aisé de capter l’effet de la dispersion de l’actionnariat familial qui est nettement moins affecté par l’influence exercée par d’autres types d’investisseurs (De Massis et al., 2013b).

À partir de la base de données Belfirst, plusieurs critères ont été appliqués pour déterminer la population d’échantillonnage. Tout d’abord, les entreprises cotées et celles impliquées dans les secteurs financiers, éducatifs et sociaux ont été exclues. Ensuite, seules les organisations comptant plus de 10 employés ont été sélectionnées afin de ne pas inclure les micro-entreprises dont la moindre propension à investir en R&D pourrait biaiser les résultats (Baumann & Kritikos, 2016). Sur la base de cette population, les entreprises familiales potentielles ont été détectées en inférant l’implication familiale à l’aide de deux critères supplémentaires. Spécifiquement, chaque entreprise a été examinée individuellement afin de déterminer si sa dénomination sociale comportait le nom d’un des dirigeants ou si deux ou plusieurs dirigeants portaient le même nom. En appliquant ces critères, un groupe de 7,538 entreprises familiales potentielles a été identifié et a fait l’objet d’un échantillonnage aléatoire de 3 000 entreprises. L’enquête a initialement été administrée au CEO de ces entreprises au début de l’année 2013 pour obtenir les informations relatives à l’année civile précédente. Afin d’améliorer le taux de réponse et la fiabilité des données collectées, une lettre accompagnait le questionnaire pour assurer la confidentialité des informations partagées par les répondants.

Après deux vagues d’envois, 376 questionnaires ont été collectés, correspondant à un taux de réponse de 12,53 %. Afin d’identifier correctement les entreprises familiales dans notre échantillon, une définition classique a été appliquée : au moins 50 % des actions sont détenues par les membres d’une seule famille et le CEO perçoit l’organisation comme une entreprise familiale (Molly et al., 2019). Finalement, un échantillon de 343 entreprises familiales belges a été obtenu en 2013 après la suppression de 23 questionnaires incomplets et de 10 entreprises ne répondant pas à cette définition. Des tests de comparaisons de moyennes (tests de Student et du Khi-carré) ont été réalisés sur les caractéristiques (taille et âge de l’entreprise ainsi que l’affiliation sectorielle) des entreprises répondantes et de la population originale afin d’identifier un potentiel biais de méthode. Aucune différence significative n’a été observée sur ces critères, confirmant l’absence d’un tel biais.

Les 343 entreprises familiales ont ensuite été sollicitées annuellement de 2014 à 2017 par l’intermédiaire de questionnaires en ligne et d’appels téléphoniques afin d’effectuer une mise à jour des données collectées. Au cours de cette période, 34 entreprises ont décidé de ne pas donner suite à l’enquête, 8 ont perdu leur caractère familial et 17 ont expérimenté une faillite, débouchant sur un échantillon final de 284 entreprises familiales non cotés couvrant la période 2012-2016, soit un panel de données de 1,450 observations.

Description des variables

Variable dépendante. Les investissements en R&D (R&D) sont mesurés annuellement et correspondent au ratio des dépenses en R&D divisées par le total du chiffre d’affaires, une telle mesure permettant la comparaison relative entre les entreprises et minimisant les effets de taille et d’hétéroscédasticité (Sun et al., 2019).

Variable d’intérêt. Conformément à de précédents travaux (Bacci et al., 2018; De Massis et al., 2013), la dispersion de l’actionnariat familial (DAF) est calculée comme la différence entre 1 et un index de Herfindahl. Pour chaque entreprise, la DAF est obtenue comme suit :

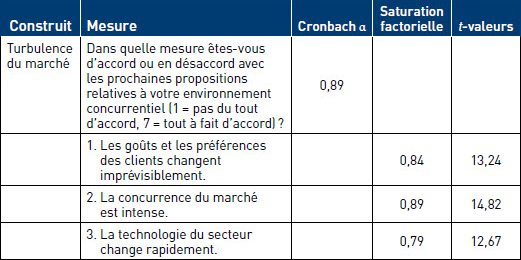

Variable modératrice. En ligne avec les travaux de Wang et al. (2015), la turbulence du marché (TURBULENCE) est mesurée par trois items issus de l’échelle de Jaworski et Kohli (1993) dont la graduation varie entre 1 « pas du tout d’accord » et 7 « tout à fait d’accord ». Les différents items, l’alpha de Cronbach et la saturation factorielle sont présentés dans le Tableau 1.

Tableau 1

Analyse factorielle de la turbulence du marché

Variables de contrôle. Plusieurs variables de contrôle susceptibles d’influer sur les investissements en R&D sont incluses dans le modèle (Sciascia et al., 2015; Sun et al., 2019). L’âge de l’entreprise (AGE) correspond au logarithme de la différence entre l’année couverte par l’enquête et l’année de la fondation de l’organisation. La taille de l’entreprise (TAILLE) est mesurée par le logarithme du nombre de travailleurs à temps plein. Le degré d’endettement (LEVIER) est calculé par le ratio des dettes totales divisées par les fonds propres. Le degré de liquidité (LIQUIDITE) représente le niveau de réserves en espèces par rapport à l’actif total. La performance retardée (ROA T-1) correspond au quotient de la division du résultat net par l’actif total. La génération en charge (GEN) de l’entreprise est mesurée à l’aide d’une échelle ordinale codée avec des valeurs de 1, 2 ou 3 lorsque l’entreprise est dirigée et contrôlée respectivement par les membres de la première, deuxième ou troisième génération. Compte tenu de leur faible proportion dans l’échantillon, les entreprises de génération ultérieure sont agglomérées avec celles de la troisième génération et prennent donc une valeur de 3 (Blanco-Mazagatos, de Quevedo-Puente & Delgado-García, 2018). Suivant les travaux de Crespi et Martin-Oliver (2015), les opportunités de croissance (OPP CROISS) sont obtenues en appliquant une estimation économétrique dont la variable dépendante est la croissance annuelle de l’actif et les variables indépendantes sont la croissance annuelle de l’actif retardée d’une et de deux périodes, la croissance annuelle du produit national brut, l’inflation annuelle obtenue par l’évolution de l’index des prix à la consommation et le taux d’intérêt interbancaire à 12 mois. Cette estimation a été réalisée pour chaque année de la période d’observation. Des variables binaires sectorielles ont aussi été incluses pour les secteurs suivants : SERVICES, CONSTRUCTION, TRANSPORT, DETAIL, COMMERCE et AUTRES SECTEURS. Enfin, l’effet du temps est aussi contrôlé par l’ajout de quatre variables binaires. L’année de début de la période d’observation est la variable binaire de référence dans les différents modèles afin de déterminer l’influence potentielle des années suivantes sur la variable dépendante. Les statistiques descriptives et la matrice des corrélations sont présentées dans le Tableau 2.

Tableau 2

Statistiques descriptives et matrices des corrélations

Les coefficients de corrélations supérieurs à.06 sont significatifs au seuil de 5 % (p ≤.05).

a Ces variables sont centrées à la moyenne dans les analyses économétriques pour réduire les effets potentiels de multi-colinéarité.

Résultats

La dispersion de l’actionnariat familial est une variable potentiellement endogène puisque certains facteurs susceptibles d’affecter les investissements en R&D peuvent aussi avoir un impact sur celle-ci. Par conséquent, la méthode des moments généralisée (MMG) a été mobilisée pour prendre en compte ce problème d’endogénéité potentiel (Arellano & Bond, 1991; Blundell & Bond, 1998). Cette procédure économétrique présente l’avantage de générer les instruments à partir des variables explicatives. En effet, la méthode MMG préconise l’utilisation de variables instrumentales générées par les retards des variables explicatives potentiellement endogènes. Dans le cadre de cette étude, la variable DAF a été instrumentée en la retardant d’une période.

Le Tableau 3 présente les résultats des modèles obtenus par la méthode des moments généralisée (MMG). La consistance des modèles est assurée puisque les tests de sur-identification de Hansen (1982) et d’autocorrélation d’Arellano Bond (1991) ne sont pas significatifs. Le modèle 1 permet de valider l’hypothèse 1. En effet, le coefficient de la variable DAF est positif et significatif (β =.032; p <.01), confirmant la relation positive entre la dispersion de l’actionnariat familial et les investissements en R&D. Dans le modèle 2, la variable modératrice TURBULENCE est incluse. Son effet direct est positif et légèrement significatif (β =.044; p <.10). Pour tester l’hypothèse 2, un terme d’interaction entre les variables DAF et TURBULENCE est inclus dans le modèle 3. Celui-ci est négatif et significatif (β =-.017; p <.001), suggérant que la turbulence du marché atténue la relation positive entre la dispersion de l’actionnariat familial et les investissements en R&D.

Tableau 3

Analyse des régressions par la méthode des moments généralisée (MMG)

† p <.10; * p <.05; ** p <.01; *** p <.001. Les erreurs types sont rapportées entre parenthèses. La variable « autres secteurs » est la catégorie supprimée pour l’affiliation sectorielle. La variable DAF est instrumentée et retardée d’une période. Dans les modèles 4 à 6, la variable DAF est mesuré par le nombre d’actionnaires familiaux. Dans les modèles 7 à 9, la variable DAF est mesurée par l’inverse de la concentration de l’actionnariat entre les 5 plus grands actionnaires familiaux.

Afin de mieux décrire ces résultats, les termes d’interactions sont illustrés graphiquement dans la Figure 1. La distinction entre les marchés faiblement et hautement turbulents a été établie respectivement en soustrayant ou en ajoutant à la moyenne de la variable TURBULENCE son écart-type pour établir deux sous-échantillons. Conformément aux résultats présentés dans le Tableau 3, il apparaît que l’effet positif de la dispersion de l’actionnariat familial sur les investissements en R&D est plus faible dans les marchés présentant un haut niveau de turbulence, la pente de la droite étant nettement moins inclinée dans ce contexte. Cette observation s’explique par une hausse beaucoup plus substantielle de l’intensité en R&D lorsque l’entreprise présente une faible dispersion actionnariale et évolue dans un marché turbulent.

Figure 1

La relation entre la dispersion de l’actionnariat familial (DAF) et les investissements en R&D à différents niveaux de turbulence du marché

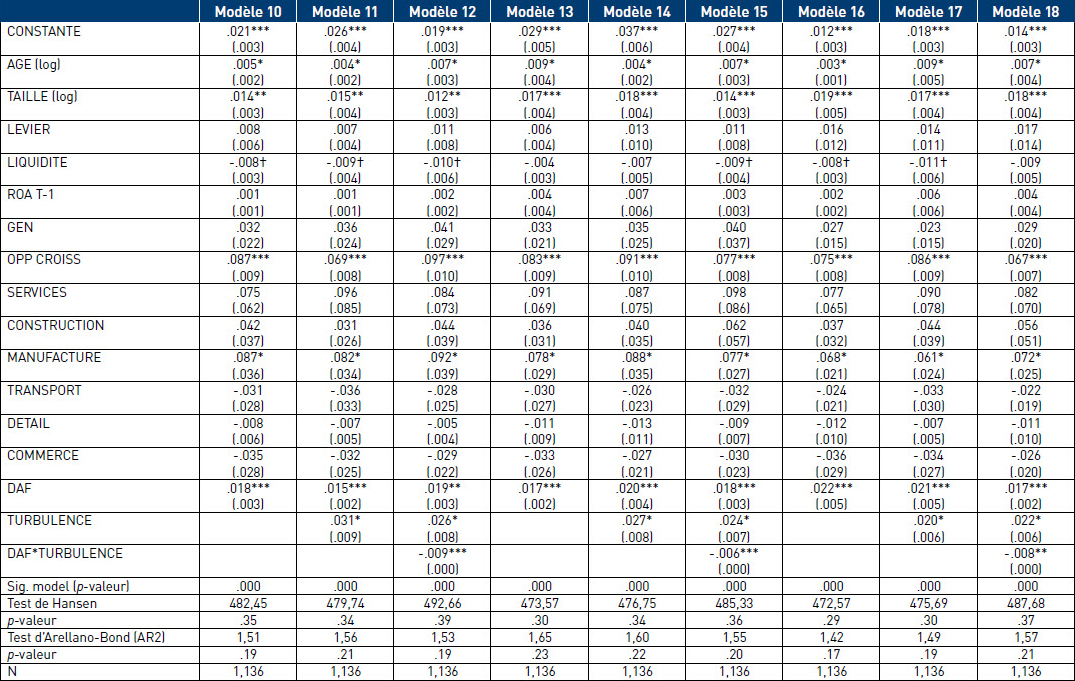

À titre de robustesse, les régressions ont été réitérées en utilisant des indicateurs alternatifs pour le de degré de dispersion de l’actionnariat familial (DAF). Dans les modèles 4 à 6 du Tableau 3, la DAF est mesurée par le nombre d’actionnaires familiaux alors que l’inverse de la concentration du capital entre les 5 plus grands actionnaires familiaux (1 - pourcentage de détention du capital par les 5 premiers actionnaires familiaux) est employé dans les modèles 7 à 9 (Schulze et al., 2003). Le raisonnement sous-jacent est que l’augmentation de ces indicateurs va de pair avec l’accroissement de la dispersion actionnariale entre les membres de la famille. Dans les deux cas, les résultats sont en adéquation avec ceux obtenus initialement. De plus, l’analyse a été répliquée en utilisant un indicateur de R&D ajusté à la moyenne sectorielle afin de mieux capter l’effort d’innovation et les conditions économiques de l’industrie dans laquelle évolue les entreprises. Ainsi, le pourcentage de variation entre le niveau d’intensité en R&D de chaque entreprise et la moyenne du secteur a été calculé : (((dépenses en R&D/chiffre d’affaires) – (dépenses moyennes en R&D du secteur/chiffre d’affaires moyen du secteur))) / (dépenses moyennes en R&D du secteur/chiffre d’affaires moyen du secteur)). À nouveau, les résultats rapportés dans le Tableau 4 corroborent ceux obtenus dans les modèles initiaux. Enfin, l’existence d’une relation non linéaire entre la dispersion de l’actionnariat familial et les dépenses en R&D a aussi été testée. Des variables DAF élevées au carré et au cube ont donc été incluses au modèle sans qu’aucun effet significatif ne soit observé, suggérant que la forme de la relation est plus que probablement linéaire.

Tableau 4

Analyse de robustesse

† p <.10; * p <.05; ** p <.01; *** p <.001. Les erreurs types sont rapportées entre parenthèses. La variable « autres secteurs » est la catégorie supprimée pour l’affiliation sectorielle. La variable DAF est instrumentée et retardée d’une période. Dans les modèles 13 à 15, la variable DAF est mesuré par le nombre d’actionnaires familiaux. Dans les modèles 16 à 18, la variable DAF est mesurée par l’inverse de la concentration de l’actionnariat entre les 5 plus grands actionnaires familiaux. La variable dépendante pour chaque modèle est le pourcentage de variation entre le niveau d’intensité en R&D de chaque entreprise et la moyenne du secteur.

Discussion et conclusion

Cet article apporte un éclairage nouveau à la littérature sur l’innovation et les entreprises familiales en explorant comment la dispersion de l’actionnariat entre les membres de la famille affecte les investissements en R&D. Conformément aux arguments développés, les résultats révèlent que les entreprises caractérisées par un actionnariat familial concentré présentent de plus faibles niveaux de dépenses en R&D. Ce constat semble donc confirmer que la grande part de patrimoine financier et socio-émotionnel investi dans l’entreprise par les actionnaires familiaux les rend plus sensibles à l’incertitude entourant les investissements en R&D. En effet, au-delà des pertes socio-émotionnelles relativement certaines associées à une politique intensive de R&D (dilution du contrôle familial et rupture avec la tradition), les gains financiers (rentabilité et croissance) et socio-émotionnels (continuité transgénérationnelle) d’une telle stratégie demeurent très incertains, faisant pencher l’arbitrage des actionnaires familiaux vers une limitation des dépenses en R&D. En revanche, lorsque l’actionnariat est dispersé entre de nombreux membres de la famille, ces derniers accordent une importance moindre aux risques entourant les investissements en R&D puisque leur patrimoine socio-émotionnel et financier est souvent diversifié entre plusieurs entreprises (Cruz & Justo, 2017), ce qui les conduit à se montrer plus ouverts à ce type de dépenses.

Comme suggéré par l’hypothèse 2, les résultats démontrent aussi que la relation positive entre la dispersion de l’actionnariat familial et les investissements en R&D est atténuée dans les marchés hautement turbulents. Une explication de cette modération négative est à trouver dans le fait que la turbulence du marché favorise les investissements en R&D lorsque l’actionnariat est faiblement dispersé entre les membres familiaux. Ces derniers sont beaucoup plus sensibles aux évolutions de leur environnement concurrentiel lorsqu’il crée une menace potentiel sur le futur de l’entreprise et donc sur la part considérable de leur patrimoine socio-émotionnel et financier investi dans l’organisation (Sun et al., 2019). Puisqu’un sous-investissement en R&D constitue un danger significatif sur les marchés hautement turbulents où l’innovation technologique joue un rôle primordial pour la pérennité de l’entreprise (Teece et al., 1997), les actionnaires familiaux deviennent moins réticents à poursuivre des projets de R&D afin d’assurer la survie à long terme de la firme. A contrario, lorsque l’actionnariat est fortement dispersé entre les membres familiaux, ceux-ci sont moins disposés à ajuster leur niveau de dépenses en R&D puisqu’une part marginale de leur patrimoine socio-émotionnel et financier est investi dans l’entreprise. Moins concernés par le risque de faillite, ils se montrent moins réceptifs aux évolutions des préférences des consommateurs qui émergent sur les marchés turbulents et font donc preuve de moins d’adaptabilité dans leur politique d’investissement en R&D (De Massis et al., 2015). Pris dans son ensemble, cet argumentaire corrobore donc l’idée que l’intensité des dépenses en R&D s’accroît davantage lorsque l’actionnariat familial est concentré et que l’entreprise évolue dans un environnement hautement turbulent.

Cet article fournit trois contributions théoriques importantes à notre compréhension des investissements en R&D au sein des entreprises familiales. Premièrement, cette étude permet de nuancer l’opinion commune selon laquelle l’implication familiale dans l’organisation induit nécessairement de plus faibles niveaux d’investissement en R&D. En effet, en démontrant que l’intensité des dépenses en R&D varie selon le degré de dispersion actionnariale entre les membres familiaux, cette recherche offre une meilleure compréhension des facteurs catalyseurs ou inhibiteurs de l’innovation dans le contexte des entreprises familiales (Sciascia et al., 2015). Deuxièmement, en soulignant le rôle modérateur de la turbulence du marché, cette étude insiste sur la nécessité de considérer les interactions entre la dimension familiale de l’organisation et les paramètres environnementaux pour dresser une image plus précise des décisions d’investissement en R&D. De la sorte, cet article répond à un appel récent pour davantage d’analyses contextuelles quant à l’innovation des entreprises familiales (Calabrò et al., 2019). Troisièmement, la combinaison de la perspective du patrimoine socio-émotionnel avec l’approche des choix mixtes offre des arguments convaincants pour illustrer l’hétérogénéité des dépenses en R&D. Plus spécifiquement, l’argumentaire proposé suggère que l’arbitrage entre les pertes et les gains de nature socio-émotionnelle et financière diffère en fonction du degré de dispersion actionnariale, fournissant une vision relativement circonstanciée de l’importance des dimensions affectives et économiques dans les choix opérés par les entreprises familiales en termes d’innovation. De surcroît, l’intégration de la turbulence du marché dans l’analyse proposée permet d’adresser une question relativement peu explorée, à savoir l’influence des contingences environnementales sur le cadre de référence utilisé par les actionnaires familiaux dans la prise de décision (Kotlar et al., 2018). De la sorte, cette recherche met en exergue la nécessité de prendre en compte les facteurs contextuels susceptibles de remettre en cause la continuité de l’organisation pour développer une meilleure compréhension de la perception des choix mixtes auxquels les entreprises familiales sont confrontées (Gómez-Mejia et al., 2018).

Les résultats de cette étude comportent également des implications pratiques pour les actionnaires, dirigeants et conseillers d’entreprises familiales. En l’absence de contraintes environnementales, ces parties prenantes doivent prendre conscience que la concentration de l’actionnariat entre peu de membres de la famille est susceptible d’entraver les efforts d’innovation en raison des contraintes imposées par ces activités sur leur attachement émotionnel à l’organisation. Il serait dès lors opportun qu’elles tentent de démystifier les conséquences néfastes que des investissements en R&D peuvent induire sur la préservation de leur patrimoine socio-affectif afin d’éviter la stagnation et le maintien du statu quo qui, à terme, peuvent entraver la pérennité de l’organisation. C’est d’ailleurs déjà le cas dans les marchés turbulents où, contraintes par les spécificités de ce contexte, les entreprises familiales à actionnariat concentré acceptent d’ajuster leurs dépenses en R&D afin d’assurer la survie de la firme. Une attention particulière devrait toutefois être accordée aux entreprises familiales caractérisées par une atomisation de l’actionnariat puisqu’elles semblent moins enclines à adapter leurs investissements en R&D afin de faire face à la turbulence de l’environnement concurrentiel.

Cet article comporte également plusieurs limites importantes à souligner. Tout d’abord, cette étude s’est focalisée sur une forme bien précise d’implication familiale dans l’actionnariat, sans prendre en compte des caractéristiques liées à la composition de l’équipe dirigeante ou du conseil d’administration en raison d’un manque de données à cet égard. La nomination d’administrateurs indépendants ou de dirigeants non familiaux peut toutefois jouer un rôle important dans l’arbitrage entre les prérogatives socio-émotionnelles et financières (Gómez-Mejia et al., 2014). Alors que les premiers fournissent des conseils visant à objectiver les décisions des actionnaires familiaux, les derniers s’appuient sur une logique purement économique pour guider les choix stratégiques opérés par l’entreprise. Leur présence implique donc que les aspects socio-émotionnels soient remis en question et jouent potentiellement un rôle moins prépondérant dans la prise de décision. Sur cette base de réflexion, de futurs travaux pourraient explorer la manière avec laquelle la disparité de l’actionnariat familial interagit avec les variables de gouvernance susmentionnées pour expliquer les choix liés à l’innovation. Un autre aspect qui mériterait d’être développé touche à l’effet de la dimension générationnelle sur les investissements en R&D. Alors que l’analyse empirique contrôle pour l’influence de la génération aux commandes, son ancienneté n’est pas considérée en l’absence de cette information dans la base de données. Ce point serait important à investiguer dans le sens où, comparativement à une ancienne génération au contrôle, une nouvelle génération sera probablement plus encline à engager des dépenses en R&D pour redynamiser la stratégie d’innovation de l’entreprise et faire face aux défis liés à l’évolution du marché, comme par exemple sa digitalisation. Aussi, l’héritage entrepreneurial des générations antérieures peut, dans certains cas, jouer un rôle sur la manière avec laquelle les descendants conçoivent leur politique d’innovation (Jaskiewicz et al., 2015). Ce concept mériterait donc d’être intégré dans la réflexion au travers d’analyses qualitatives qui permettraient d’explorer plus finement comment cet héritage entrepreneurial persiste au travers des générations. Ensuite, des analyses intégrant davantage la dimension sectorielle pourraient être réalisées afin de détecter de potentielles divergences dans les résultats obtenus. Par exemple, au sein du secteur manufacturier, une grande disparité pourrait être observée en termes d’efforts d’innovation puisqu’une entreprise active dans des activités pétrolières et générant un chiffre d’affaires considérable devrait davantage investir en R&D pour atteindre un même niveau d’intensité d’investissement (R&D/chiffres d’affaires) qu’une entreprise active dans la fabrication de textiles dont les ventes sont moins substantielles. Une classification intra-sectorielle plus fine au niveau des variables de contrôle serait dès lors bénéfique et gagnerait à être appliquée sur un échantillon plus large. Par ailleurs, bien qu’il ait été démontré que la perspective du patrimoine socio-émotionnel représente un cadre théorique adéquat pour investiguer la problématique de l’innovation au sein des entreprises familiales (Sciascia et al., 2015), ce concept n’est pas mesuré et intégré dans l’analyse empirique. En effet, cette étude ne permet pas d’investiguer directement comment les choix en termes de politique de R&D sont influencés par des prérogatives socio-émotionnelles comme la jouissance du contrôle familial, le développement de liens sociaux, l’identification et l’attachement à l’organisation ou la perpétuation de l’héritage familial. Par conséquent, il serait pertinent d’examiner la priorisation des préférences socio-affectives par les actionnaires familiaux et son effet sur les décisions d’innovation (Filser et al., 2018).

Parties annexes

Note biographique

Jonathan Bauweraerts est chargé de cours dans le département Contrôle, Audit, Risk Management et Entrepreneuriat de la Faculté Warocqué d’Économie et de Gestion – Université de Mons. Ses recherches se focalisent sur l’entrepreneuriat familial, la gouvernance et la performance d’entreprise. Ses travaux ont été publiés dans revues académiques internationales telles que Journal of Business Research, Journal of Small Business Management, International Business Review, European Management Review, European Management Journal, Canadian Journal of Administrative Sciences and Economics Bulletin. Il est également membre du comité éditorial de relecture de la revue Journal of Family Business Strategy.

Bibliographie

- Arellano, Manuel; Bond, Stephen (1991). « Some tests of specification for panel data : Monte Carlo evidence and an application to employment equations », The Review of Economic Studies, Vol. 58, N° 2, p. 277-297.

- Bacci, Silvia; Cirillo, Alessandro; Mussolino, Donata; Terzani, Simone (2018). « The influence of family ownership dispersion on debt level in privately held firms », Small Business Economics, Vol. 51, N° 3, p. 557-576.

- Baumann, Julian; Kritikos, Alexander S. (2016). « The link between R&D, innovation and productivity : Are micro firms different ? », Research Policy, Vol. 45, N° 6, p. 1263-1274.

- Beck, Lien; Janssens, Wim; Debruyne, Marion; Lommelen, Tinne (2011). « A study of the relationships between generation, market orientation, and innovation in family firms », Family Business Review, Vol. 24, N° 3, p. 252-272.

- Berrone, Pascual; Cruz, Cristina; Gómez-Mejia, Luis R. (2012). « Socioemotional wealth in family firms : Theoretical dimensions, assessment approaches, and agenda for future research », Family Business Review, 2Vol. 5, N° 3, p. 258-279.

- Blanco-Mazagatos, Virgina; de Quevedo-Puente, Esther; Delgado-García, Juan Bautista. (2018). « Human resource practices and organizational human capital in the family firm : The effect of generational stage », Journal of Business Research, Vol. 84, p. 337-348.

- Block, Joern H. (2012). « R&D investments in family and founder firms : An agency perspective », Journal of Business Venturing, Vol. 27, N° 2, p. 248-265.

- Blundell, Richard; Bond, Stephen (1998). « Initial conditions and moment restrictions in dynamic panel data models », Journal of Econometrics, Vol. 87, N° 1, p. 115-143.

- Bromiley, Philip (2009). The behavioral foundations of strategic management. Oxford, Angleterre : Blackwell, 160 p.

- Calabrò, Andrea; Vecchiarini, Mariangela; Gast, Johanna; Campopiano, Giovanna; De Massis, Alfredo; Kraus, Sascha (2019). « Innovation in family firms : A systematic literature review and guidance for future research », International Journal of Management Reviews, Vol. 21, N° 3, p. 317-355.

- Cirillo, Alessandro; Ossorio, Mario; Pennacchio, Luca (2019). « Family ownership and R&D investment : the moderating role of banks and private equity », Management Decision, Vol. 57, N° 7, p. 1675-1694.

- Crespí, Rafel; Martín-Oliver, Alfredo (2015). « Do family firms have better access to external finance during crises ? », Corporate Governance : An International Review, Vol. 23, N° 3, p. 249-265.

- Chrisman, James J.; Patel, Pankaj C. (2012). « Variations in R&D investments of family and nonfamily firms : Behavioral agency and myopic loss aversion perspectives », Academy of Management Journal, Vol. 55, N° 4, p. 976-997.

- Commission Européenne (2016). « Research and Innovation Observatory – Horizon 2020 Policy Support Facility », https://rio.jrc.ec.europa.eu/stats/progress-made-rd-intensity-targets-eu-only, consulté le 27 novembre 2020.

- Cruz, Cristina; Justo, Rachida (2017). « Portfolio entrepreneurship as a mixed gamble : A winning bet for family entrepreneurs in SMEs », Journal of Small Business Management, Vol. 55, N° 4, p. 571-593.

- De Massis, Alfredo : Frattini, Federico; Lichtenthaler, Ulrich (2013a). « Research on technological innovation in family firms : Present debates and future directions », Family Business Review, Vol. 26, N° 1, p. 10-31.

- De Massis, Alfredo; Frattini, Federico; Pizzurno, Emanuele; Cassia, Lucio (2015). « Product innovation in family versus nonfamily firms : An exploratory analysis », Journal of Small Business Management, Vol. 53, N° 1, p. 1-36.

- De Massis, Alfredo; Kotlar, Josip; Campopiano, Giovanna; Cassia, Lucio (2013b). « Dispersion of family ownership and the performance of small-to-medium size private family firms », Journal of Family Business Strategy, Vol. 4, N° 3, p. 166-175.

- Duran, Patricio; Kammerlander, Nadine; Van Essen, Marc; Zellweger, Thomas (2016). « Doing more with less : Innovation input and output in family firms », Academy of Management Journal, Vol. 59, N° 4, p. 1224-1264.

- Filser, Matthias; De Massis, Alfredo; Gast, Johanna; Kraus, Sascha; Niemand, Thomas (2018). « Tracing the roots of innovativeness in family SMEs : The effect of family functionality and socioemotional wealth », Journal of Product Innovation Management, Vol. 35, N° 4, p. 609-628.

- Gómez-Mejia, Luis. R.; Campbell, Joanna T.; Martin, Geoffrey; Hoskisson, Robert E.; Makri, Marianna; Sirmon, David G. (2014). « Socioemotional wealth as a mixed gamble : revisiting family firm R&D investments with the behavioral agency model », Entrepreneurship Theory and Practice, Vol. 38, N° 6, p. 1351-1374.

- Gómez-Mejia, Luis R.; Cruz, Cristina; Berrone, Pascual; De Castro, Julio (2011). « The bind that ties : Socioemotional wealth preservation in family firms », Academy of Management Annals, Vol. 5, N° 1, p. 653-707.

- Gómez-Mejía, Luis R.; Haynes, Katalin T.; Núñez-Nickel, Manuel; Jacobson, Kathyrn J. L.; Moyano-Fuentes, José (2007). « Socioemotional wealth and business risk in family-controlled firms : Evidence from Spanish olive oil mills », Administrative Science Quarterly, Vol. 52, N° 1, p. 106-137.

- Gómez-Mejia, Luis R.; Patel, Pankaj C.; Zellweger, Thomas M. (2018). « In the horns of the dilemma : Socioemotional wealth, financial wealth, and acquisitions in family firms ». Journal of Management, Vol. 44, N° 4, p. 1369-1397.

- Hansen, Lars P. (1982). « Large sample properties of generalized method of moments estimators », Econometrica, Vol. 50, N° 4, p. 1029-1054.

- Hussinger, Katrin; Issah, Abdul-Basit (2019). « Firm acquisitions by family firms : A mixed gamble approach », Family Business Review, Vol. 32, N° 4, p. 354-377.

- Huybrechts, Jolien; Voordeckers, Wim; Lybaert, Nadine (2013). « Entrepreneurial risk taking of private family firms : The influence of a nonfamily CEO and the moderating effect of CEO tenure », Family Business Review, Vol. 26, N° 2, p. 161-179.

- Jaworski, Bernard J.; Kohli, Ajay K. (1993). « Market orientation : Antecedents and consequences », Journal of Marketing, Vol. 57, p. 53-70.

- Jaskiewicz, Peter; Combs, James G.; Rau, Sabine B. (2015). « Entrepreneurial legacy : Toward a theory of how some family firms nurture transgenerational entrepreneurship », Journal of Business Venturing, Vol. 30, N° 1, p. 29-49.

- Kellermanns, Franz W.; Eddleston, Kimberly A.; Sarathy, Ravi; Murphy, Fran (2012). « Innovativeness in family firms : A family influence perspective », Small Business Economics, Vol. 38, N° 1, p. 85-101.

- Klein, Sabine B.; Astrachan, Joseph H.; Smyrnios, Kosmas X. (2005). « The F–PEC scale of family influence : construction, validation, and further implication for theory », Entrepreneurship Theory and Practice, Vol. 29, N° 3, p. 321-339.

- Kotlar, Josip; Signori, Andrea; De Massis, Alfredo; Vismara, Silvio (2018). « Financial wealth, socioemotional wealth, and IPO underpricing in family firms : A two-stage gamble model », Academy of Management Journal, Vol. 61, N° 3, p. 1073-1099.

- Memili, Esra; Fang, Hanqing; Chrisman, James J.; De Massis, Alfredo (2015). « The impact of small-and medium-sized family firms on economic growth », Small Business Economics, Vol. 45, N° 4, p. 771-785.

- Molly, Vincent; Uhlaner, Lorraine M.; De Massis, Alfredo; Laveren, Eddy (2019). « Family-centered goals, family board representation, and debt financing », Small Business Economics, Vol. 3, N° 1, p. 269-286

- Moss, Todd W.; Payne, G. Tyge; Moore, Curt B. (2014). « Strategic consistency of exploration and exploitation in family businesses », Family Business Review, Vol. 27, N° 1, p. 51-71.

- Muñoz-Bullón, Fernando; Sanchez-Bueno, Maria J. (2011). « The impact of family involvement on the R&D intensity of publicly traded firms », Family Business Review, Vol. 24, N° 1, p. 62-70.

- Patel, Pankaj C.; Chrisman, James J. (2014). « Risk abatement as a strategy for R&D investments in family firms », Strategic Management Journal, Vol. 35, N° 4, p. 617-627.

- Santulli, Rosalia; Torchia, Mariateresa; Calabrò, Andrea; Gallucci, Carmen (2019). « Family ownership concentration and firm internationalization : integrating principal-principal and socioemotional wealth perspectives », Journal of International Entrepreneurship, Vol. 17, N° 2, p. 220-248.

- Schulze, William S.; Lubatkin, Michael H.; Dino, Richard N. (2003). « Exploring the agency consequences of ownership dispersion among the directors of private family firms », Academy of Management Journal, Vol. 46, N° 2, p. 179-194.

- Sciascia, Salvatore; Mazzola, Pietro; Kellermanns, Franz W. (2014). « Family management and profitability in private family-owned firms : Introducing generational stage and the socioemotional wealth perspective », Journal of Family Business Strategy, Vol. 5, N° 2, p. 131-137.

- Sciascia, Salvatore; Nordqvist, Mattias; Mazzola, Pietro; De Massis, Alfredo (2015). « Family ownership and R&D intensity in small-and medium-sized firms », Journal of Product Innovation Management, Vol. 32, N° 3, p. 349-360.

- Sun, Xian; Lee, Son-Hoon; Phan, Philip H. (2019). « Family firm R&D investments in the 2007-2009 great recession », Journal of Family Business Strategy, 10(4), https://doi.org/10.1016/j.jfbs.2018.02.004.

- Teece, David J; Pisano, Gary; Shuen, Amy (1997). « Dynamic capabilities and strategic management », Strategic Management Journal, Vol. 18, N° 7, p. 509-533.

- Wang, Guanping; Dou, Wenyu; Zhu, Weichun; Zhou, Nan (2015). « The effects of firm capabilities on external collaboration and performance : The moderating role of market turbulence », Journal of Business Research, Vol. 68, N° 9, p. 1928-1936.

Parties annexes

Biographical note

Jonathan Bauweraerts is Associate Professor in the department of Control, Audit, Risk Management and Entrepreneurship at the Warocque School of Business and Economics – University of Mons. His main research fields are family entrepreneurship, corporate governance and business performance. His research has been published in international peer review journals such as Journal of Business Research, Journal of Small Business Management, International Business Review, European Management Review, European Management Journal, Canadian Journal of Administrative Sciences and Economics Bulletin, among others. He is a member of the Editorial Review board of Journal of Family Business Strategy.

Parties annexes

Nota biográfica

Jonathan Bauweraerts es Profesor Asociado en el departamento de Control, Auditoría, Gestión de Riesgos y Emprendimiento de la Escuela de Negocios y Economía de Warocque - Universidad de Mons. Sus principales campos de investigación son el emprendimiento familiar, el gobierno corporativo y el desempeño empresarial. Su investigación ha sido publicada en revistas internacionales como Journal of Business Research, Journal of Small Business Management, International Business Review, European Management Review, European Management Journal, Canadian Journal of Administrative Sciences y Economics Bulletin, entre otras. Jonathan es miembro del consejo editorial de la revista Journal of Family Business Strategy.

Liste des figures

Figure 1

La relation entre la dispersion de l’actionnariat familial (DAF) et les investissements en R&D à différents niveaux de turbulence du marché

Liste des tableaux

Tableau 1

Analyse factorielle de la turbulence du marché

Tableau 2

Statistiques descriptives et matrices des corrélations

Les coefficients de corrélations supérieurs à.06 sont significatifs au seuil de 5 % (p ≤.05).

a Ces variables sont centrées à la moyenne dans les analyses économétriques pour réduire les effets potentiels de multi-colinéarité.

Tableau 3

Analyse des régressions par la méthode des moments généralisée (MMG)

† p <.10; * p <.05; ** p <.01; *** p <.001. Les erreurs types sont rapportées entre parenthèses. La variable « autres secteurs » est la catégorie supprimée pour l’affiliation sectorielle. La variable DAF est instrumentée et retardée d’une période. Dans les modèles 4 à 6, la variable DAF est mesuré par le nombre d’actionnaires familiaux. Dans les modèles 7 à 9, la variable DAF est mesurée par l’inverse de la concentration de l’actionnariat entre les 5 plus grands actionnaires familiaux.

Tableau 4

Analyse de robustesse

† p <.10; * p <.05; ** p <.01; *** p <.001. Les erreurs types sont rapportées entre parenthèses. La variable « autres secteurs » est la catégorie supprimée pour l’affiliation sectorielle. La variable DAF est instrumentée et retardée d’une période. Dans les modèles 13 à 15, la variable DAF est mesuré par le nombre d’actionnaires familiaux. Dans les modèles 16 à 18, la variable DAF est mesurée par l’inverse de la concentration de l’actionnariat entre les 5 plus grands actionnaires familiaux. La variable dépendante pour chaque modèle est le pourcentage de variation entre le niveau d’intensité en R&D de chaque entreprise et la moyenne du secteur.