Résumés

Résumé

Nous étudions l’impact du genre du directeur administratif et financier sur le conservatisme comptable. Utilisant un échantillon de 361 firmes françaises entre 2010-2017 nous analysons les flux opérationnels et les accruals afin de déterminer s’il existe une asymétrie dans la reconnaissance des pertes et des gains, preuve de conservatisme. Nos résultats confirment que les femmes adoptent des politiques plus prudentes dans leurs rapports financiers. Elles reconnaissent plus rapidement les pertes contribuant à la constitution d’accruals négatifs représentatifs du conservatisme. L’impact des femmes sur la qualité des rapports financiers milite en faveur de leur participation plus large aux espaces de décision.

Mots-clés :

- Genre,

- Conservatisme comptable,

- Prudence,

- Accruals,

- Directeur Administratif et Financier,

- France

Abstract

In this study, we examine the relationship between CFO gender and accounting conservatism. Using a sample of 361 French companies between 2010 and 2017, we focus on the interaction between operational cash flows and accruals to reflect a more timely loss recognition in firms’ reported earnings. Our results confirm that women CFO adopt more conservative accounting policies. They report more bad news into earnings which indicates higher level of accounting conservatism in firms with female CFO. The impact of CFO gender on earnings quality is therefore important and argues for a broader representation of women in senior decision-making positions.

Keywords:

- Gender,

- Accounting conservatism,

- Prudence,

- Accruals,

- Chief Financial Officer,

- France

Resumen

Examinamos el impacto del género del director administrativo y financiero sobre el conservadurismo contable. Utilizando un panel de 361 firmas francesas entre 2010 y 2017, analizamos los flujos operacionales y los accruals para identificar una asimetría en el reconocimiento de las pérdidas y de las ganancias. Nuestros resultados confirman que las mujeres adoptan políticas más prudentes en sus relaciones financieras. Reconocen más rápidamente las pérdidas, contribuyendo a la constitución de accruals negativos representativos del conservadurismo. El impacto de las mujeres sobre la calidad de las relaciones financieras aboga a favor de su participación más amplia en los ámbitos de decisión.

Palabras clave:

- Género,

- Conservadurismo contable,

- Prudencia,

- Accruals,

- Director administrativo y financiero,

- Francia

Corps de l’article

En mars 2018, lors de la journée internationale des droits des femmes, le Premier Ministre français annonçait que l’égalité hommes-femmes serait la priorité du G7 et présentait 50 mesures relatives à l’éducation, l’égalité professionnelle et salariale et la formation pour un budget de 420 millions d’euros. En août 2019, Le Conseil consultatif du G7 a rendu public son rapport de recommandations pour que l’égalité hommes-femmes soit considérée comme une cause mondiale et soumis un « bouquet législatif » et de bonnes pratiques en faveur des femmes. Le Conseil appelle en particulier les dirigeants à s’engager, à travers le « Partenariat de Biarritz », à promouvoir l’autonomisation économique en donnant aux femmes la possibilité de siéger dans les organes de gouvernance des grandes entreprises. Ces prises de position en faveur de l’égalité des genres rendent nécessaires l’analyse et la compréhension de l’impact d’une représentation plus forte des femmes aux postes de décision, sur les résultats des entreprises.

Certains travaux antérieurs ont montré que la diversité des genres présentait de nombreux avantages pour les entreprises. La prise en compte des spécificités liées au genre en matières d’éthique (Sundén et Surette, 1998), de sur-confiance (Barber et Odean, 2001) et d’aversion au risque (Croson et Gneezy, 2009) suggère que la présence de femmes aux postes de décision induit une réaction positive des marchés boursiers (Campbell et Minguez-Vera, 2010; Triki et coll., 2012), améliore l’information disponible sur les prix (Gul et coll., 2013), réduit la probabilité de fraude (Cumming et coll., 2015) et les risques de manipulation des états financiers (Abbott et coll., 2012). En France, bien que l’ascenseur législatif ait conduit à une représentation féminine plus importante dans les conseils d’administration, de 8,5 % en 2007 à 35,64 % en 2016[1], le plafond de verre perdure. En effet, les femmes ne sont que 11,59 % à siéger dans les comités exécutifs (Ferrary, 2017). Le faible niveau de représentation des femmes aux postes de direction laisse une question non résolue : quel est l’impact de la diversité du genre sur les décisions comptables et l’établissement des états financiers ?

Selon de récentes études, les femmes cadres dirigeants sont associées à des exigences fortes en matière de supervision et de production de rapports financiers (Palvia et coll., 2015; Ho et coll., 2015) et contribuent à améliorer la qualité de l’information financière et comptable. Notre étude s’intéresse à une dimension particulière de la qualité de l’information, en examinant si les femmes cadres dirigeants produisent des états financiers plus conservateurs. Le conservatisme est un principe comptable ancien qui impose des exigences de vérifiabilité plus strictes pour la reconnaissance des gains économiques par rapport aux pertes (Basu, 1997; Ball et Shivakumar, 2005). Le conservatisme requiert de faire preuve de prudence dans la comptabilisation de la valeur des revenus lorsqu’il existe un risque d’incertitude afin d’assurer la fiabilité de l’information divulguée. En ce sens, le conservatisme participe à renforcer la gouvernance des entreprises par la réduction de l’asymétrie informationnelle (Hu et coll., 2014; Lafond et Watts, 2008), par l’amélioration des décisions d’investissement (Holthausen et Watts, 2001) et de l’efficacité des contrats de dette (Zhang, 2008) mais également en limitant l’opportunisme des dirigeants (Francis et Martin, 2010), et en réduisant les coûts de litige (Watts, 2003). A l’inverse, toute déviation ou manquement au principe comptable de prudence peut avoir de graves conséquences comptables et économiques (Schrand et Zechman, 2012)[2]. En s’appuyant sur la littérature en psychologie cognitive, économie et finance comportementale qui montre qu’il existe des différences significatives entre les sexes, certaines études montrent que la qualité de l’information financière peut se comprendre à l’aune des caractéristiques comportementales des managers dont les valeurs, les perceptions et les biais cognitifs liés au genre influencent les décisions en matière d’information financière (Zalata et coll., 2018; Padma, 2010; Adams et Funk, 2012; Francis et coll., 2015)[3].

Notre étude est motivée par l’examen des facteurs qui permettent d’améliorer la qualité des informations financières et comptables communiquées par les entreprises, et par la même, de renforcer la confiance et de réduire le scepticisme quant aux informations fournies aux marchés financiers. Nous analysons les différences comportementales des directeurs financiers à la lumière de la variable « genre » et vérifions dans quelle mesure cette variable impacte la qualité des états financiers produits. L’ambition n’est pas d’ajouter une variable supplémentaire, le genre, mais d’affiner notre compréhension des décisions féminines et masculines en matière de production d’états financiers. La variable du genre a attiré une attention considérable ces dernières années, pour autant, les dirigeantes continuent de faire face à des obstacles tels que la discrimination fondée sur le sexe et les stéréotypes. Ainsi, bien que les tendances récentes militent en faveur d’une plus grande représentation des femmes aux postes de direction, l’influence du genre en tant que variable comportementale sur le conservatisme comptable reste mal connue (Sila et coll., 2016). Cette étude vise à compléter cette littérature en examinant l’impact du genre sur la qualité des données comptables dans le contexte des entreprises françaises. Elle fait écho à celle de Ho et coll. (2015) mais se distingue à plusieurs égards. Tout d’abord, nous nous concentrons sur la fonction de Directeur Administratif et Financier (DAF) plutôt que de Directeur Général, car la gestion du système de reporting financier d’une entreprise est la responsabilité première du DAF[4]. Les DAF ont l’impact le plus direct sur les décisions comptables tant du point de vue des ajustements que des méthodes retenues et donc sur l’établissement des états financiers et leur qualité[5]. Il est naturel de penser que leurs valeurs, perceptions et préférences affectent significativement la gestion des bénéfices[6] ou les retraitements financiers décidés au sein des entreprises. Par ailleurs, le contexte français constitue un terrain d’investigation intéressant. En effet, l’adoption obligatoire des normes IFRS (International Financial Reporting Standards) depuis 2005 et la mise en place de codes de gouvernance depuis 2009 ont fait de la qualité de l’information comptable et la transparence des entreprises un objectif central (Barth et coll., 2008; Li, 2010) et, de ce point de vue, sont susceptibles d’influencer les pratiques de gestion des résultats. Pour autant, les IFRS, en introduisant l’évaluation à la juste valeur dans les états financiers plutôt que le recours au coût historique se traduisent par un niveau de conservatisme moindre par comparaison aux normes locales (Watts, 2003; Zhang, 2008), entrainant un bouleversement des systèmes d’évaluation comptable des pays dans lesquels le principe de prudence était fondamental, notamment la France (André et coll., 2015; Ahmed et coll., 2013). De ce point de vue, la présence de femmes aux postes de direction et au sein des salles de conseil françaises, encouragée par la loi Copé-Zimmermann, peut constituer un frein à la gestion des résultats et contribuer à un environnement informationnel de meilleure qualité. La question de l’impact de la diversité de genre sur la qualité de l’information comptable, dont le conservatisme est une dimension, se pose donc clairement dans le contexte français, où la référence à un code n’est prévue explicitement par la loi que depuis 2011. Notre étude aide à structurer les réflexions sur la capacité du marché français à agir sur la qualité de l’information, à travers notamment les initiatives introduites récemment par le Parlement français en réponse au problème de plafond de verre. Il est à souligner également que les études sur les déterminants du conservatisme constituent des champs de recherche très peu explorés dans le contexte français.

Ainsi, nous revisitons les problématiques liées à la qualité de l’information financière diffusée par les entreprises françaises à la lumière de la variable « sexe ». Nous exploitons un ensemble de données unique qui nous permet de distinguer le conservatisme comptable et le genre du DAF. À partir d’un échantillon de 2206 observations d’exercices de 361 entreprises françaises cotées et non cotées entre 2010-2017, nous nous appuyons sur le modèle de Ball et Shivakumar (2005) pour mesurer le degré de conservatisme comptable des entreprises selon le genre du DAF.

Nos résultats empiriques confirment le fait que les femmes DAF font preuve de plus de prudence dans l’établissement de leurs états financiers comparativement à leurs homologues masculins. Elles ont tendance à reconnaître plus rapidement les pertes que les gains dans les résultats comptables ce qui se traduit par la constitution d’accruals négatifs. Ce comportement est représentatif du conservatisme.

La suite de cet article est structurée comme suit. La première partie fait le point sur la littérature : nous analysons l’importance de la diversité de genre, puis le conservatisme comptable comme mesure d’une information de qualité et enfin traitons de l’impact des femmes dirigeantes sur le conservatisme ce qui sous-tend l’hypothèse centrale de notre étude. La seconde partie correspond à la réalisation de notre étude empirique : elle porte sur la constitution de l’échantillon, la méthodologie utilisée, le choix du modèle d’analyse et présente les résultats et les contrôles de robustesse. La dernière partie conclut cette étude.

Revue de la littérature

Diversité du genre et décisions d’entreprise

La faible représentation de femmes au sein des organes de décision des entreprises (Ferrary, 2017) est en contradiction avec les nombreuses études empiriques qui montrent que les femmes dirigeantes apportent de la valeur ajoutée aux équipes dans l’entreprise. Par exemple, Huang et Kisgen (2013) explorent l’impact du genre du directeur administratif et financier sur les décisions financières de l’entreprise. Ils constatent que les entreprises composées de femmes dirigeantes s’engagent dans de moins nombreuses acquisitions comparativement à celles dirigées par des hommes. Pour autant, les acquisitions effectuées par des entreprises avec des dirigeants féminins sont créatrices de valeur et génèrent des rendements plus élevés. Les émissions de titres de créance ont également des rendements supérieurs. De plus, dans les entreprises avec une femme DAF, la dispersion des prévisions de bénéfices est plus faible, signe d’une plus grande précision, les provisions ou autres estimations de meilleure qualité, et les dirigeantes sont moins susceptibles de gérer les bénéfices pour atteindre ou dépasser les prévisions de bénéfices des analystes. Pour les auteurs, ces résultats témoignent d’une sur-confiance des dirigeants hommes. Dans la prise de décision, l’hubris poussent les dirigeants hommes à diffuser une information biaisée et de moindre qualité par rapport à leurs homologues féminins. Dans la même veine, Francis et coll. (2015) constatent que l’aversion au risque plus importante des directeurs administratif et financier de sexe féminin est associée à une rémunération en actions plus faible, à des décisions de financement et d’investissement moins risquées et à un niveau de distribution de dividende plus faible. En vertu de la plus grande transparence et de la meilleure qualité des résultats déclarés par les DAF féminins, les banques accordent aux entreprises des conditions contractuelles plus favorables (Francis et coll., 2013). En outre, Krishnan et Parsons (2008) observent que les entreprises avec plus de cadres supérieurs féminins ont une rentabilité plus élevée. Dans les sociétés avec une femme dirigeante, Faccio et coll. (2016) observent également un effet de levier plus faible, des bénéfices moins volatiles et des chances de survie plus élevées. Enfin, Cumming et coll. (2015) trouvent que les femmes dirigeantes sont moins susceptibles d’être associées à des rapports financiers frauduleux.

Cette association positive entre performance des entreprises et diversité de genre dans la haute direction a été aussi analysée au sein des conseils d’administration. La présence des femmes peut être associée à une meilleure communication au sein du conseil, du fait d’un style de management et de leadership plus collaboratif, participatif et consensuel que celui des hommes. Adams et Ferreira (2009) montrent que la diversité au sein des conseils d’administration, mesurée comme la fraction de femmes administrateurs au conseil, constitue un mécanisme de contrôle efficace et permet notamment de réduire les problèmes d’assiduité des administrateurs aux séances du conseil. En particulier, plus la fraction de femmes au conseil d’administration est élevée, meilleur est le comportement des administrateurs de sexe masculin en matière d’assiduité. Les auteurs constatent en outre que le taux de rotation du président-directeur général est d’autant plus sensible à la performance des actions que le conseil est plus diversifié. Srinidhi et coll. (2011) examinent la diversité à travers la participation des femmes au conseil, qui indique d’une part la présence d’une ou plusieurs femmes administrateurs au conseil (variables binaires) et d’autre part l’étendue de la représentation des femmes au conseil, mesurée par le pourcentage d’administrateurs de sexe féminin. Les auteurs montrent que la participation de femmes au sein du conseil, contribue à améliorer la qualité de la gouvernance et à diminuer la gestion des résultats. Dans les entreprises dont les conseils ont au moins un administrateur de sexe féminin, on observe également moins de retraitements financiers (Abbott et coll., 2012). En outre, Gul et coll. (2013) montrent que des conseils plus diversifiés en termes de genre, mesurés par la présence d’administratrices, d’administratrices non exécutives ou de femmes membres du comité d’audit au conseil, sont associés à une plus grande précision des prévisions des analystes et à une dispersion des prévisions plus faible.

Ces études ont en commun de montrer que la diversité de genre dans les postes de direction et au sein des conseils est susceptible d’influencer positivement les prises de décisions dans l’entreprise et de limiter les pratiques de gestion des résultats, contribuant par là-même à améliorer la qualité de l’information. Notre étude se consacre à une dimension particulière de la qualité de l’information, à savoir le conservatisme.

Le conservatisme comptable comme mesure de la qualité de l’information

Le conservatisme comptable a fait l’objet d’une attention particulière dans la littérature économique et financière en raison de ses conséquences sur la limitation des comportements opportunistes des dirigeants et l’accroissement potentiel de la valeur de l’entreprise (Watts, 2003). Le conservatisme impose la comptabilisation en temps opportun des pertes et la comptabilisation différée des gains, qui ne sont donc pas inclus dans les résultats avant que les flux de trésorerie correspondants ne soient réalisés. Ce principe comptable de « prudence » est académiquement qualifié de conservatisme conditionnel dans la mesure où il dépend de la nature de l’information intégrée (Ball et Shivakumar, 2005; Givoly et coll., 2007). L’asymétrie d’intégration des évènements économiques dans les résultats génère des rapports financiers qui incorporent les pertes plus rapidement que les gains et conduit à une persistance asymétrique des bonnes nouvelles par rapport aux mauvaises et à une sous-évaluation cumulative de l’actif net.

La ponctualité de la reconnaissance des pertes permet de lier directement les actions des dirigeants à la performance de l’entreprise et, par là-même, de lutter contre les décisions sous-optimales prises par les dirigeants du fait de leur horizon temporel limité à la durée de leur mandat. En ce sens, le conservatisme comptable permet de limiter les comportements opportunistes (Guay et Verrecchia, 2018; Lafond et Watts, 2008) et améliore l’efficacité des politiques d’investissement en limitant le sous- ou le sur-investissement (Francis et Martin, 2010; Garcia Lara et coll., 2016) et en réduisant les incitations des dirigeants à surestimer les résultats déclarés (Chen et coll., 2011) [7].

Certaines études ont montré par ailleurs que le conservatisme renforce l’informativité –ou de manière équivalente, la valeur informationnelle- des données financières, réduisant ainsi la gestion des résultats par les managers (Lin, 2006). L’influence que les dirigeants peuvent exercer dans l’élaboration du reporting financier en façonnant l’information comptable et financière, a fait l’objet de nombreux travaux théoriques et empiriques (Watts, 2008). De ce point de vue par exemple, l’utilisation de données comptables dans les contrats de rémunération et de dette, peut inciter les dirigeants à être sur-optimistes et les conduire à biaiser les données et mesures comptables susceptibles d’influencer certaines nouvelles associées au montant de leur rémunération ou aux conditions d’emprunt de l’entreprise (André et coll., 2015). Ces pratiques de gestion comptable et gestion réelle des résultats concernent à la fois les modalités de présentation des états financiers et la production du résultat comptable à travers notamment le choix du mode d’amortissement ou de la constatation des stocks[8] et des dépenses discrétionnaires, ou encore de la politique de gestion du besoin en fonds de roulement (Ahmed et Duellman, 2007). Le choix des méthodes et l’utilisation d’une comptabilité agressive (ou moins conservatrice) vont refléter l’attitude du dirigeant à l’égard du risque (Francis et coll., 2015). A travers un reporting moins optimiste du résultat net et des actifs et un reporting plus opportun des mauvaises nouvelles, le conservatisme comptable contribue à renforcer le contenu informatif des données comptables et financières, améliore ainsi l’efficience contractuelle et induit un moindre coût des dettes (Zhang, 2008). En effet, Ahmed et coll. (2002) constatent qu’un reporting conservateur atténue les conflits entre actionnaires et créanciers autour de la distribution de dividendes et améliore l’efficience des contrats de dette. Dans ce contexte, les distributions anormales aux actionnaires sont réduites (Callen et coll., 2016), les risques de litige plus faibles (Francis et coll., 2015) et les créanciers imposent des clauses restrictives – covenants - moins exigeantes (Nikolaev, 2010).

Au total, de nombreuses études ont montré que le conservatisme comptable est positivement associé à une réduction du risque contractuel, à des politiques d’investissement plus efficaces et à une augmentation de la valeur de l’entreprise. En associant les résultats issus de la littérature en psychologie et économie selon lesquels les femmes sont généralement plus éthiques et moins enclines à prendre des risques que les hommes[9], nous abordons l’idée que les femmes dirigeantes soient beaucoup plus sensibles aux risques liés à une comptabilité agressive et ainsi plus conservatrices dans leurs rapports financiers que leurs homologues masculins.

Femmes dirigeantes et conservatisme comptable

Un nombre relativement important d’études portent spécifiquement sur les décisions en matière d’information financière et sur le conservatisme comptable, considéré comme une des dimensions de la qualité de l’information comptable (Basu, 1997; Ahmed et coll., 2002; Watts, 2003; Ahmed and Duellman, 2007; Collins et coll., 2014, parmi d’autres). Cependant, relativement peu d’études examinent la question sous l’angle de la diversité des sexes (Francis et coll., 2015). La relation entre la présence de femmes aux postes de direction et la qualité de l’information comptable et financière est analysée à la lumière des arguments issus de la littérature en psychologie cognitive (Zalata et coll., 2018). Par exemple, Peni et Vahamaa (2010) affirment que les femmes sont moins susceptibles de manipuler les revenus et d’autres rapports financiers du fait de leur niveau éthique et de leur aversion au risque plus élevés. Pour Padma (2010) les femmes emploient un style de leadership plus démocratique et fondé sur la confiance. Elles manifestent également une plus grande aversion pour le risque dans la prise de décision financière (Sunden et Surette, 1998). Zalata et coll. (2018) constatent en outre, que les femmes font preuve de plus grandes valeurs éthiques dans leurs décisions que les hommes. Dans le contexte américain, Francis et coll. (2015) étudient spécifiquement le niveau de conservatisme comptable d’une société après le remplacement d’un DAF homme par une DAF femme et observent que le conservatisme augmente suite à ce changement et qu’il existe donc une relation directe entre l’aversion au risque plus importante des femmes et le conservatisme comptable. Dans la même veine, Francis et coll. (2013) montrent qu’en vertu des résultats conservateurs et de meilleure qualité déclarés par les DAF féminins, les banques accordent aux entreprises des conditions contractuelles plus favorables. En outre, Krishnan et Parsons (2008) observent que les entreprises avec plus de cadres supérieurs féminins ont une rentabilité plus élevée et des revenus plus conservateurs. Pour ces auteurs, ces observations suggèrent une association positive significative entre la qualité des informations financières et la diversité des sexes dans la haute direction. Ho et coll. (2015) confirment que les femmes cadres dirigeants des sociétés américaines sont associées à des rapports financiers plus conservateurs. Selon les auteurs, il se crée un cercle vertueux lié au caractère éthique plus fort des femmes. Leurs valeurs se traduisent par un leadership éthique plus fort, et donc un climat de travail plus éthique, qui favorise à son tour des niveaux plus élevés d’honnêteté dans les rapports financiers et l’information divulguée. Ceci conduit à une moindre gestion des bénéfices et à une comptabilité plus conservatrice. Leurs résultats montrent que les mauvaises nouvelles sont reconnues plus tôt dans les bénéfices par les femmes dirigeantes et ce, notamment dans les sociétés américaines présentant une gouvernance solide, une petite taille ou encore un risque de litige ou de prise de contrôle élevé. D’autres études montrent également que les femmes cadres dirigeants sont associées à une information comptable de meilleure qualité (Barua et coll., 2010), une moindre gestion des données comptables (Palvia et coll., 2015) et une moindre information financière frauduleuse[10].

Toutes ces études soutiennent l’idée que la diversité du top management est un aspect central d’une bonne gouvernance en matière de qualité informationnelle. Les approches sociologique, psychologique, financière et économique de la littérature défendent l’idée que les femmes sont plus éthiques et plus averses au risque que leurs homologues masculins. Elles sont supposées reconnaître les mauvaises nouvelles en temps opportun, ce qui les conduirait à être plus conservatrices, d’où une baisse de la gestion des bénéfices et ainsi une meilleure qualité de l’information.

La discussion précédente offre l’occasion d’explorer plus en détails cette relation entre le genre des DAF et le conservatisme comptable dans les entreprises françaises à travers l’hypothèse suivante :

Hypothèse : dans les entreprises françaises, les directeurs administratifs et financiers femmes sont plus prudentes dans l’élaboration des états financiers que leurs homologues masculins.

Réalisation de l’étude empirique

Sources de données et procédure de sélection de l’échantillon

Afin de tester notre hypothèse, nous analysons le degré de prudence sur un échantillon d’entreprises françaises comprenant à la fois des directeurs administratifs et financiers femmes et hommes. La base de données utilisée lors de notre recherche est S&P Capital IQ (S&P Global).

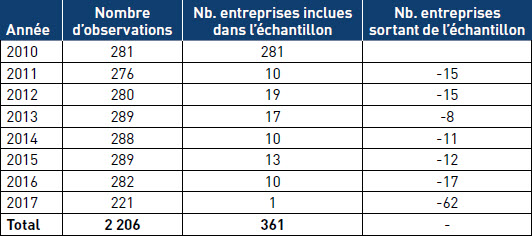

L’échantillon initial est composé de toutes les entreprises dont le siège social est basé en France sur la période 2010-2017. Conformément aux études préexistantes, nous avons, dans un premier temps, exclu les institutions financières (i.e. les sociétés dont le code SIC est compris entre 6000 et 6999 - activités financières, d’assurance et immobilières -) du fait de leurs particularités financières. Nous rejetons également les sociétés ne présentant pas de DAF dans leur équipe de direction ainsi que celles ayant connu un changement de DAF sur la période étudiée car la base de données ne nous permettait pas de connaître l’identité et le genre du DAF dans cette situation. Enfin, nous excluons les entreprises pour lesquelles nous ne disposons pas de toutes les données nécessaires pour mener l’étude. En appliquant les critères mentionnés ci-dessus, nous obtenons un échantillon de 361 entreprises correspondant à 2 206 observations. Le tableau 1 ci-après présente la constitution de l’échantillon.

Méthodologie

Afin de mesurer le niveau du conservatisme comptable, nous partons du modèle de Ball et Shivakumar (2005) qui met l’accent sur la reconnaissance asymétrique des gains et des pertes.

TABLEAU 1

Constitution de l’échantillon

Sous le conservatisme comptable, les pertes sont constatées lorsqu’elles sont attendues, tandis que les gains sont constatés lorsqu’ils sont réalisés. Cela renvoie au principe comptable de prudence qui stipule qu’il faut « anticiper toute perte probable, dès que cette perte est envisagée, et ne pas tenir compte des profits, même s’ils sont probables, avant qu’ils ne soient actualisés »[11]. De ce fait, comme les mauvaises nouvelles (les pertes) sont reconnues plus tôt (plus rapidement) que les bonnes nouvelles (les gains), les pertes sont comptabilisées plus tôt que les gains.

Ball et Shivakumar (2005) utilisent les flux de trésorerie liés à l’exploitation comme une mesure des nouvelles et les accruals pour mesurer le fait d’intégrer en temps opportun les bonnes et les mauvaises nouvelles dans les résultats. Les accruals permettent ainsi de comptabiliser les gains et les pertes à un moment différent de la réalisation du flux de trésorerie[12]. L’existence d’accruals négatifs indiquera donc que les pertes sont comptabilisées avant que la sortie de fonds ne se produise et que leur reconnaissance se produit en temps opportun dans les bénéfices actuels, ce qui constitue une indication du conservatisme comptable. Ainsi, dans ce modèle, la relation asymétrique entre les flux de trésorerie opérationnels et les accruals mesure la reconnaissance en temps opportun de pertes et permet donc de déterminer le degré d’importance du conservatisme comptable[13]. Dans la littérature comptable, cette méthode initiée par Basu (1997), a servi de soubassement méthodologique à de nombreuses études (Watts, 2008; Givoly et Hayn, 2007). Cette mesure constitue une représentation valide de l’ampleur du conservatisme conditionnel dans le résultat comptable.

Dans le cadre d’une comptabilité d’engagement, les accruals vont représenter la différence entre le résultat comptable net et le flux de trésorerie d’exploitation net (Collins et coll., 2014). Les accruals sont la composante non monétaire des résultats. Ils représentent les ajustements apportés aux flux de trésorerie de manière à générer une mesure du profit qui n’est pas influencée par le calendrier des encaissements et paiements au comptant. Ils correspondent donc aux charges et aux produits n’ayant pas généré de décaissements ni d’encaissements au cours de l’exercice au titre duquel ils ont été comptabilisés :

Dans notre modèle, les accruals (comme l’ensemble des autres variables) sont ramenés sur le total des actifs au début de l’année t afin de contrôler les différences d’échelle, selon la formulation suivante :

Où ACCt, désigne les accruals en année t, RNt, le résultat net en année t, CFOt, les cash-flows opérationnels en année t et Total actift–1 le total des actifs au début de l’année t ou à la fin de l’année t-1.

Au total, le principal rôle des accruals est de refléter le conservatisme conditionnel. Le principal mécanisme par lequel se manifeste le conservatisme conditionnel est l’obligation des entreprises de comptabiliser immédiatement les pertes futures attendues quand elles sont probables et prévisibles, tout en ne tenant compte des gains futurs attendus qu’une fois réalisés.

Le modèle

Afin de mesurer l’impact du genre du directeur administratif et financier sur le conservatisme comptable, suivant Ho et coll. (2015), nous adoptons la régression suivante pour tester notre hypothèse :

Où, pour une entreprise i de notre échantillon, ACCit, désigne les accruals en année t calculés selon l’équation (2). La variable CFOit correspond aux Cash-Flows Opérationnels de l’entreprise i, également appelés Flux de Trésorerie d’Exploitation (FTE) en année t. DCFOit est une variable dichotomique égale à 1 si les cash-flows opérationnels de l’entreprise sont négatifs, désignant une mauvaise nouvelle et égale à 0 sinon. A l’instar de Ball et Shivakumar (2005), le conservatisme comptable est mesuré comme l’effet du terme d’interaction (DCFOit × CFOit) sur les accruals (ACCit ). GENit est aussi une variable dichotomique égale à 1 si le directeur administratif et financier (DAF) est une femme et à 0 si le DAF est un homme.

Dans le modèle de régression, la relation entre les accruals (ACCit ) et les flux de trésorerie d’exploitation (CFOit ) (le coefficient β2) pour les entreprises de l’échantillon est supposée négative. Elle capte le rôle des accruals qui compensent la corrélation négative des variations des flux de trésorerie d’exploitation induite par les politiques de financement des stocks et du fonds de roulement (voir Dechow et coll., 1998). Notamment, les entreprises faisant face à des pertes probables, les incorporent dans les états financiers via la constitution d’accruals négatifs. Les flux de trésorerie d’exploitation ne seront quant à eux pas encore affectés par la perte attendue. Dès lors, cette relation négative indiquera la reconnaissance des pertes en temps opportun. Alternativement, la relation entre le terme d’interaction des cash-flows opérationnels (DCFOit × CFOit) et les accruals (ACCit) (le coefficient β3) pour les entreprises ayant subi une sortie de fonds (c’est-à-dire avec des cash-flows opérationnels, CFOit négatifs et ainsi un DCFOit égal à 1) est supposée positive. En d’autres termes, pour les entreprises confrontées à des sorties de fonds, les pertes ayant été incorporées dans l’état financier, elles sont donc reconnues en temps opportun via la constitution d’accruals et témoigne du conservatisme comptable dès lors qu’il y a une asymétrie dans la reconnaissance des gains et des pertes. En effet, le conservatisme conditionnel se manifeste par l’obligation pour les entreprises de comptabiliser immédiatement les pertes attendues quand elles sont probables, tout en ne tenant compte des gains qu’une fois réalisés. La relation positive entre la variable d’interaction (DCFOit × CFOit) et les accruals (ACCit) mesure donc l’asymétrie dans la reconnaissance des gains et des pertes est représentative du conservatisme comptable conditionnel. Plus son coefficient est élevé, plus le degré de prudence est important et inversement. Dans l’équation de régression, le coefficient β6 est associé à l’effet croisé entre le genre (GENit) et les flux de trésorerie d’exploitation (CFOit) sur les accruals (ACCit). Il reflète le comportement différentiel des entreprises ayant un DAF femme en ce qui concerne la constitution d’accruals, pour incorporer des pertes probables. Le coefficient β6 est supposé négatif de sorte que, dans les entreprises avec une femme DAF confrontées à des pertes probables, la constitution d’accruals indiquera la reconnaissance des pertes en temps opportun. Enfin, le coefficient β7 est relatif à la variable qui mesure l’effet du genre du DAFsur le conservatisme comptable conditionnel. Conformément à notre hypothèse de départ, les femmes étant supposées être plus conservatrices que leurs homologues masculins, nous attendons donc de leur part plus d’asymétrie dans la reconnaissance des gains et des pertes. Ce coefficient est donc supposé positif si les femmes DAF adoptent des politiques comptables prudentes.

Par ailleurs, nous introduisons un ensemble de variables, substituts des caractéristiques de l’entreprise pour contrôler les variations observées dans la relation entre la prudence et le genre qui pourraient être dues à des causes autres que celles liées aux aspects comptables. Les disparités interentreprises en termes de conservatisme comptable sont, en partie, également dues à l’influence exercée par les facteurs organisationnels tels que la taille de la firme (Ball et Shivakumar, 2005; Ding et Stolowy, 2006), le niveau d’endettement (Ding et Stolowy, 2006) et le risque de litige (Ahmed et Duellman, 2007; Ho et coll., 2015; Francis et coll., 2015; Ahmed et coll., 2002; Watts, 2003) ou encore la cotation sur les marchés financiers. Ainsi, dans l’équation (3) la variable (contrôles) est un vecteur qui comprend : la taille de l’entreprise mesurée par le logarithme népérien de l’actif total à la fin de l’exercice (tailn), le taux d’endettement mesuré par le rapport entre la dette et le total de l’actif (LEVratio), l’appartenance à une industrie à fort risque de litige (LIT) mesurée par une variable dichotomique égale à 1 si l’entreprise appartient à une branche d’activité avec fort risque de litige (suivant le code SIC primaire des industries à risque) et égale à 0 sinon, ainsi que la présence ou non sur une place boursière (COT) mesurée également par une variable dichotomique égale à 1 si l’entreprise est cotée et égale à 0 sinon.

Statistiques descriptives

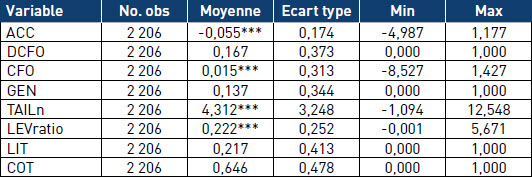

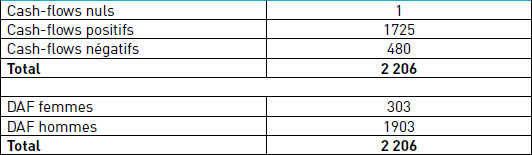

Le tableau (2) fournit des statistiques descriptives des variables utilisées dans l’analyse empirique. Comme attendu, la valeur moyenne des accruals est négative, -0,055. Les accruals négatifs sont cohérents avec les études existantes (García Lara et coll., 2014; Ho et coll., 2015) et soutiennent l’idée qu’une comptabilité d’exercice est de nature conservatrice (Ball et Shivakumar, 2006; Basu, 1997; Givoly et Hayn, 2007). De plus, la valeur moyenne des CFO est de 0,015 ce qui signifie que globalement, les entreprises ont des flux de trésorerie d’exploitation positifs. Plus précisément, 78,3 % des entreprises de l’échantillon ont des CFO positifs ou nuls. La valeur moyenne des CFO négatifs, appréhendée par la variable DCFOit, est, quant à elle, de 0,167. Ainsi, environ 16,7 % des entreprises de l’échantillon ont des flux de trésorerie d’exploitation négatifs (Tableau 3). En outre, le nombre moyen de femmes directrices financières est de 0,137 soit un échantillon composé d’environ 14 % d’entreprises dirigées par des femmes DAF. Ceci est légèrement supérieur aux résultats qui se limitent aux entreprises françaises du CAC40 (10 %). De plus, dans notre échantillon, en moyenne, 21,7 % des entreprises appartiennent à des industries avec un risque de litige élevé (LIT). L’endettement moyen des entreprises de notre échantillon (LEVratio) est de 22,2 % et 64,6 % des entreprises de l’échantillon sont des entreprises cotées. Notons, enfin, que l’actif total à la fin de l’exercice, qui mesure la taille des entreprises de notre échantillon est en moyenne de 75 millions d’euros, mais avec des écarts de taille relativement importants entre les entreprises (la plus petite a une taille inférieure à 1 million d’euros alors que la plus grande a une taille de plus de 200 milliards d’euros).

TABLEAU 2

Statistiques descriptives

*** significatif à 1%, ** significatif à 5%, * significatif à 10%

TABLEAU 3

Caractéristiques de l'échantillon

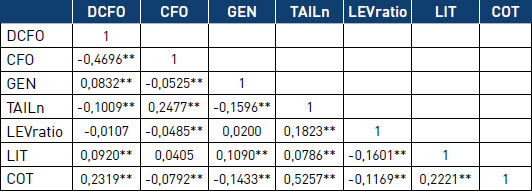

Le tableau (4) suivant présente la matrice des corrélations. Globalement, d’une part, de nombreuses corrélations sont significatives et d’autre part, les signes des coefficients de corrélation sont cohérents avec les études antérieures sur le conservatisme comptable (Givoly et Hayn, 2007; Francis et coll., 2015). Par exemple, notons tout d’abord que la variable du genre, (GENit)est significative et négativement corrélée avec les variables des cash-flows opérationnels (CFOit), de taille (TAILn) et de cotation (COT), mais positivement corrélée avec la variable (LIT) qui mesure le risque de litige. Ainsi, il ressort de notre échantillon d’entreprises françaises que les femmes DAF dirigent plutôt des entreprises non cotées, de (relativement) petites tailles, opérant plutôt dans des secteurs à risques de litige forts et dont les cash-flows opérationnels sont plutôt négatifs. Par ailleurs, la variable (CFOit) est significative et positivement corrélée avec la taille des entreprises mais négativement corrélée avec le niveau d’endettement et le fait d’être coté sur les marchés financiers. En outre, le coefficient de corrélation entre (CFOit) et (DCFOit )est significatif et négatif (-0,4696). Conformément au modèle, la valeur de la variable dichotomique (DCFOit ) est positive quand les CFO sont négatifs. Nous obtenons donc bien une relation négative pour le terme d’interaction entre les cash-flows opérationnels.

TABLEAU 4

Matrice de corrélations

*** significatif à 1 %, ** significatif à 5 %, * significatif à 10 %

Résultats empiriques

Pour tester notre hypothèse centrale selon laquelle dans les entreprises françaises, les directrices administratives et financières femmes sont plus prudentes dans l’élaboration des états financiers que leurs homologues masculins et font ainsi davantage preuve de conservatisme comptable, nous estimons en panel la régression linéaire correspondant à l’équation (3)[14]. Les résultats sont présentés dans le Tableau (5).

Tout d’abord, notre hypothèse qui stipule une relation positive entre le genre du DAF et le conservatisme comptable est confirmée. En effet, pour le coefficient β7, c’est-à-dire la relation (GENit×DCFOit ×CFOit ), nous observons une relation positive et significative, ce qui est cohérent avec nos prédictions. Les directrices financières femmes reconnaissent donc plus souvent les pertes comme des éléments transitoires que les hommes. Elles utilisent davantage le conservatisme comptable que les hommes. Cela signifie que les accruals sont plus sensibles aux mauvaises nouvelles de trésorerie quand le directeur financier est une femme. En d’autres termes, dans les entreprises françaises, les femmes directrices financières traduisent plus systématiquement les mauvaises nouvelles dans leur résultat que les hommes. Ce dernier coefficient supporte ainsi notre hypothèse de départ qui consiste à dire que les femmes directrices financières sont plus prudentes dans l’établissement des états financiers que leurs homologues masculins. Ce résultat corrobore l’étude de Francis et coll. (2015) dans le contexte américain. L’introduction des variables de contrôle ne fait que renforcer cette conclusion, la qualité de la régression se trouvant améliorée, comme le témoigne la statistique R2 plus grande.

TABLEAU 5

Résultats

Erreurs standard robustes (clustering par industrie, 3 premiers chiffres du SIC, 128 clusters), *** significatif à 1%, ** significatif à 5%, * significatif à 10%

Les autres coefficients accompagnant les variables associées au conservatisme comptable peuvent également faire l’objet d’une brève discussion. Le coefficient β2 associé aux cash-flows opérationnels (CFOit) est statistiquement significatif et négatif. Ce résultat est conforme à nos prédictions et cohérent avec la littérature (Dechow et coll., 1998; Ball et Shivakumar, 2005). Cela confirme le rôle des accruals dans la réduction de la dépendance vis-à-vis des variations successives des flux de trésorerie lors de l’établissement des états financiers. Autrement dit, les accruals contribuent bien à éliminer le bruit présent dans les cash-flows. Les entreprises confrontées à des pertes probables, les incorporent dans les états financiers via la constitution d’accruals négatifs. Les flux de trésorerie d’exploitation ne sont quant à eux pas encore impactés par la perte attendue. Le terme d’interaction (DCFOit ×CFOit ), représentatif de l’asymétrie dans la reconnaissance des pertes et des gains, agit positivement sur la constitution d’accruals (ACCit ) sans toutefois être statistiquement significatif (coefficient β3). Par conséquent, ce résultat nuance nos prédictions. Une relation positive et significative indiquerait que les entreprises ayant des sorties de fonds (des CFOit négatifs et ainsi un DCFOit égal à 1) affichent un montant plus élevé de pertes accumulées (Ball et Shivakumar, 2005). Ainsi, en période de sortie de fonds, les pertes auraient déjà été intégrées dans les états financiers et seraient, par conséquent, reconnues en temps opportun. Ce résultat peut être analysé à la lumière des changements des systèmes d’évaluation comptable explicitement intégré depuis 2011. Les IFRS en introduisant l’évaluation à la juste valeur dans les états financiers se traduit par un niveau de conservatisme moindre par comparaison aux normes locales entrainant un bouleversement des systèmes d’évaluation comptable dans les pays comme la France, où le principe de prudence était fondamental (André et coll., 2015). Certains auteurs montrent effectivement que le passage aux IFRS s’est traduit par une diminution du conservatisme comptable en France (Ahmed et coll., 2015). Le conservatisme comptable ne semble donc pas être une caractéristique commune à toutes les entreprises françaises (du moins celles de notre échantillon) justifiant ainsi encore davantage la nécessité de l’explorer à l’aune d’autres paramètres caractérisant ces entreprises. L’un de ces paramètres est l’influence exercée par le genre du DAF. A ce titre, nous nous intéressons au coefficient associé à l’effet croisé entre le genre et les cash-flows opérationnels (GENit ×CFOit ). Nos résultats montrent que ce dernier agit négativement et significativement sur la constitution d’accruals (ACCit). Ainsi, les femmes DAF dans les entreprises confrontées à des sorties de fonds, utilisent des accruals négatifs pour incorporer les pertes attendues dans les états financiers. Cette relation négative confirme donc que dans notre échantillon, les entreprises françaises ayant des DAF femmes appliquent des méthodes comptables plus prudentes notamment à travers la reconnaissance des pertes en temps opportun. Comme déjà précisé, ce résultat est renforcé par la relation positive et significative entre le genre du DAF et le conservatisme (coefficient β7). Dans les entreprises françaises de notre échantillon, les femmes directrices financières font davantage preuve de conservatisme comptable que les hommes.

Nous pouvons également discuter les coefficients des variables de contrôle. Concernant la taille (TAILn), le coefficient est négatif (-0,001), et suggère que la pratique de conservatisme comptable est plus faible dans les grandes entreprises que dans les petites entreprises de sorte que la taille agit négativement sur la constitution d’accruals. Ce résultat est cohérent avec les études empiriques (Givoly et coll., 2007; LaFond et Watts, 2008) qui montrent que l’impact de la taille sur la pratique du conservatisme comptable est lié (i) à l’agrégation des résultats fiscaux entre différentes entités et (ii) à l’environnement informationnel. Les grandes sociétés ayant plusieurs divisions réalisent des transferts et regroupent des projets bénéficiaires et déficitaires de l’ensemble de leurs divisions afin de diminuer leurs charges fiscales. Ainsi, les motifs fiscaux liés à la constitution d’accruals n’incitent pas les grandes entreprises à une pratique plus prononcée du conservatisme comptable. Dans la même veine, s’agissant de l’argument lié à l’environnement informationnel, Lafond et Watts (2008) suggèrent que les petites entreprises font souvent face à plus d’asymétrie informationnelle que les grandes entreprises. Celles-ci publient plus d’informations accessibles au public et disposent en outre d’informations plus riches sur leur environnement du fait d’un suivi plus précis par les analystes. Cela se traduit par un niveau d’incertitude informationnelle plus faible. En conséquence, la demande du conservatisme comptable est plus faible dans les grandes entreprises que dans les petites. Pour autant, ce résultat ne semble pas statistiquement significatif dans notre échantillon. Il en est de même pour le levier (LEVratio) : quoique positif et en ligne avec la littérature qui stipule qu’une entreprise à plus fort effet de levier induit une pratique comptable plus conservatrice (Ahmed et Duellman, 2007; Zhang, 2008), le coefficient associé à cette variable n’est pas statistiquement significatif dans notre échantillon.

La variable « litige » (LIT) a, quant à elle, un effet significatif (coefficient LIT x DCFO x CFO). En revanche, le coefficient est négatif (-0,845) ce qui est contradictoire avec les recherches de Watts (2003) et Field et coll. (2005). En effet, Field et coll. (2005) constatent que les entreprises technologiques qui tirent une plus grande part de leur valeur des opportunités de croissance et non des actifs en place ont un risque de litige plus élevé que les entreprises non technologiques. Cela rend ces entreprises plus difficiles à évaluer, ce qui peut entraîner plus d’incertitude et une plus grande probabilité de litige. Le risque de litige est une des variables majeures ayant une influence sur le conservatisme comptable dans la mesure où le conservatisme permet d’atténuer les problèmes d’asymétrie informationnelle dans l’entreprise (Watts, 2003; Zhang, 2008). Plus précisément, lorsque l’actif net et les bénéfices sont sous-estimés, ce qui est le cas dans le cadre du conservatisme comptable, les risques de litige sont moindres. En d’autres termes, les entreprises confrontées à un risque de litige plus élevé peuvent utiliser une comptabilité plus prudente pour limiter ces risques. Cependant, d’autres auteurs comme Ahmed et Duellman (2007) ou encore Francis et coll. (2015) ont également mis en avant une relation négative entre le risque de litige et les accruals. Ainsi, il semble que les entreprises ayant un risque de litige élevé ne fassent pas forcément preuve de plus de prudence. Pour les entreprises françaises, nos résultats sont plus en ligne avec ceux de ces derniers auteurs car nous ne parvenons donc pas à montrer que les entreprises dans les industries à haut risque de litige font preuve d’un plus grand conservatisme. Enfin, la variable « cotation » a également un effet significatif et positif (coefficient (GENit×DCFOit ×CFOit ). Les entreprises françaises cotées font donc preuve de plus de prudence dans l’établissement de leurs états financiers. Ce résultat est analogue à celui rapporté par les études empiriques qui ont analysé l’influence des marchés financiers sur le niveau du conservatisme comptable et qui montrent que les firmes américaines cotées en bourse pratiquent un niveau élevé de conservatisme comptable (Ding et Stolowy, 2006; Givoly et coll., 2010). Ball et Shivakumar (2005) ont étudié la différence de qualité des rapports financiers entre les sociétés cotées et non cotées au Royaume-Uni entre 1989 et 1999, en utilisant la reconnaissance des pertes en temps opportun comme indicateur de la qualité des rapports. Leur étude montre également que les sociétés non cotées incorporent des pertes dans leurs revenus déclarés moins rapidement que les sociétés cotées.

Vérifications de la robustesse des résultats

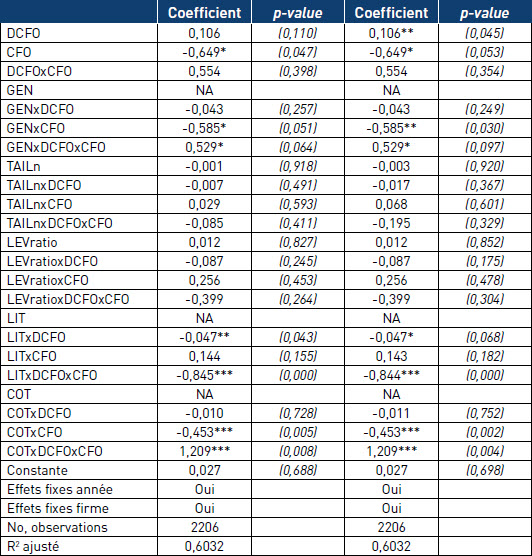

Cette section est dédiée à la vérification de la robustesse de nos résultats en effectuant plusieurs tests de sensibilité. Il s’agit premièrement de ré-estimer notre modèle en utilisant, pour le calcul des erreurs robustes, des clusters construits sur la base du code SIC à quatre chiffres (173 clusters) ou encore des clusters par firme (361 clusters)[15]. La Table 6 présente les résultats de notre régression avec des clusters de différente taille[16].

Nos conclusions concernant la reconnaissance des pertes en temps opportun et donc l’application par les femmes DAF de méthodes comptables conservatrices mesurée par le coefficient du terme (GENit × DCFOit × CFOit ) reste positif et statistiquement significatif. Comme dans notre analyse principale, le coefficient du terme (GENit × CFOit) reste également significativement négatif, renforçant ainsi notre conclusion selon laquelle les femmes DAF dans les entreprises françaises ont des pratiques comptables plus conservatrices de celles des hommes DAF.

Les mêmes conclusions peuvent être formulées concernant l’impact des différentes variables de contrôle.

Etant donné les écarts importants entre la taille des entreprises, dans un deuxième test de robustesse, nous avons également vérifié si nos résultats ne seraient pas influencés par des différences d’échelle. A ce titre, nous avons ré-estimé l’équation 3 en utilisant pour mesurer la variable de contrôle « taille » : (i) une variable dichotomique égale à 1 si la taille de l’entreprise est supérieure à la médiane et zéro sinon (ii) le rang des actifs totaux par année standardisés dans l’intervalle (0,1). Nos conclusions restent inchangées[17]. Enfin, au vu des résultats significatifs obtenus pour les variables de contrôle qui distinguent entre les entreprises appartenant à une industrie à fort risque de litige et celles qui n’appartiennent pas à un tel secteur d’activité ainsi que les entreprises cotées et celles qui ne le sont pas (variables LIT et COT), nous avons procédé à une partition de notre échantillon sur la base de ces deux variables. Les résultats présentés dans le Tableau 7 renforcent nos conclusions et permettent même de les affiner. En effet, la séparation de notre échantillon en fonction de l’appartenance ou non à une industrie plus susceptible d’être touchée par le risque de litige confirme bien que ce risque n’incite pas les entreprises françaises à faire preuve de plus de conservatisme comptable contrairement à ce qu’a pu être mis en avant par des études menées sur les entreprises américaines. Au contraire, il semblerait même que les entreprises les plus prudentes en matière comptable et dans lesquelles la présence d’une femme DAF contribue à renforcer le conservatisme soient celles qui ne font pas partie des industries à risque. Ce résultat doit être toutefois nuancé étant donné notre échantillon relativement limité mais mérite d’être approfondi ultérieurement afin de confirmer s’il s’agit bien d’un fait stylisé spécifique aux entreprises françaises. Quant à la séparation de notre échantillon en entreprises cotées et non-cotées, nos résultats confortent les conclusions précédentes et le fait que la cotation sur un marché financier contribue à renforcer le conservatisme comptable. Dans ces entreprises, les femmes DAF procèdent à un reporting des résultats plus conservateur. Il s’agit à nouveau d’un résultat intéressant qui mérite d’être exploré dans des travaux futurs avec des échantillons plus larges et éventuellement comprenant plusieurs pays.

TABLEAU 6

Robustesse 1

Erreurs standard robustes (clustering par industrie, 3 premiers chiffres du SIC, 128 clusters), *** significatif à 1 %, ** significatif à 5 %, * significatif à 10 %

Conclusion

Cet article analyse la relation entre le conservatisme comptable et la diversité du genre du DAF dans les entreprises françaises. Nous retenons notamment que le conservatisme conditionnel résulte en un traitement asymétrique de gains et de pertes de façon à prendre en compte plus rapidement et d’une manière plus opportune les « mauvaises nouvelles » (les pertes) et retarder la comptabilisation des « bonnes nouvelles » (les gains). Les directeurs administratifs et financiers ont la responsabilité de décider et surveiller la politique d’information financière et il est naturel de penser que leurs valeurs, perceptions et préférences affectent significativement les décisions comptables et financières prises au sein des entreprises. Le genre du DAF peut notamment influencer le style de leadership et de management d’une société, et par là même impacter les résultats de la société, à travers notamment le degré de prudence lors de l’élaboration des états financiers. Notre hypothèse centrale consiste donc à supposer que les femmes DAF reconnaissent plus rapidement les mauvaises nouvelles que les bonnes et sont ainsi plus prudentes que leurs homologues masculins. Pour cela, nous nous sommes appuyés sur le modèle Asymetric Accruals to Cash-Flows de Ball et Shivakumar (2005) qui consiste à utiliser la rapidité asymétrique comme mesure du conservatisme et avons effectué des contrôles portant sur les caractéristiques de l’entreprise (taille, effet de levier, risque de litige, cotation). Nous avons utilisé un échantillon de 2 206 observations comprenant des entreprises françaises cotées et non cotées sur une période de huit ans (2010-2017). Nos résultats confirment notre hypothèse : dans les entreprises françaises, les femmes DAF sont plus prudentes que leurs homologues masculins dans l’élaboration des états financiers. Elles ont ainsi tendance à reconnaître plus rapidement les pertes que les gains dans les résultats comptables ce qui contribue à la constitution d’accruals négatifs, représentatifs du conservatisme comptable. Les différentes variables de contrôle utilisées nous ont également permis de constater que les sociétés cotées faisaient preuve d’un degré de prudence plus élevé alors que les entreprises appartenant à une industrie à risque ne semblent pas témoigner d’un conservatisme comptable plus élevé. En revanche, la taille ainsi que le niveau d’endettement ne semblent pas impacter le degré de prudence comptable des entreprises françaises.

TABLEAU 7

Robustesse 2

*** significatif à 1 %, ** significatif à 5 %, * significatif à 10 %

Notre travail contribue à la littérature existante qui examine tant l’impact de la diversité du genre dans les décisions financières des entreprises que le phénomène de conservatisme comptable. Les études précédant la nôtre se concentrent essentiellement sur la fonction de dirigeant et sur des sociétés américaines et cotées, pour lesquelles les données comptables sont plus facilement accessibles. En outre, bien que des recherches antérieures aient démontré que les femmes DAF étaient plus prudentes dans l’élaboration des états financiers, il s’agit, à notre connaissance, de la première étude à fournir des résultats relatifs à la fois aux entreprises françaises et à des sociétés cotées et non cotées. Nos résultats soulignent que le genre doit être considéré lors de l’évaluation et de l’analyse de la qualité de l’information comptable car cela peut représenter une information utile pour les investisseurs, les créanciers, les analystes ou encore les auditeurs. Les efforts entrepris pour augmenter le nombre de femmes aux postes de décision les plus élevés témoignent de l’importance de la diversité de genre comme élément central des pratiques de bonne gouvernance au sein des entreprises. A travers des pratiques financières plus conservatrices, la diversité de genre peut jouer comme un rempart contre des comportements laxistes voire frauduleux et faciliter l’accès des entreprises aux financements externes, à des coûts plus faibles. Dans une perspective plus large, nos résultats peuvent également contribuer à alimenter les débats autour de la question des « quotas de genre » dans les postes de direction des entreprises. En effet, malgré les efforts entrepris ces dernières années en matière d’ouverture aux femmes des conseils de direction des entreprises, y compris par l’implémentation des quotas dans certains pays, le rapport Fortune 500 CFO Index de 2017 montre que les femmes ne représentent que 12,5 % des CFO en charge des entreprise Fortune 500 et que ce chiffre a baissé depuis 2015 quand elles étaient 13,8 %. Nos résultats qui attestent de la valeur ajoutée que peuvent apporter les femmes aux postes de décisions financières dans les entreprises sont importants pour l’ensemble des participants du marché des capitaux : auditeurs, créanciers, investisseurs, analystes financiers et donnent des arguments solides aux législateurs et décideurs politiques.

Notre travail comporte néanmoins certaines limites. Tout d’abord, un échantillon d’une taille plus importante serait bénéfique car seule une petite partie des observations répond aux exigences des variables dichotomiques. Par exemple, seulement 92 observations avaient à la fois un cash-flow opérationnel négatif et une DAF femme ce qui correspond à environ 4,17 % de l’échantillon. De plus, il aurait été intéressant d’avoir davantage d’entreprises non cotées dans l’échantillon mais il reste difficile d’obtenir les données financières pour ces dernières. Il n’est pas pris en compte les changements de DAF sur la période étudiée (2010-2017) car nous ne pouvions disposer de cette information» par la phrase actuelle. Il pourrait être intéressant de prendre en considération les entreprises ayant connu des changements de DAF et étudier l’évolution de leur comportement. On pourrait alors étudier si suite à l’embauche d’une femme DAF, le degré de conservatisme a augmenté ou non. Inversement, le remplacement d’un DAF femme par un DAF homme montre-t-il une baisse du degré de prudence à travers les états financiers ? D’autres études sur l’impact de la présence de femmes DAF dans des industries françaises à prédominance masculine ou dans des industries considérées comme risquées constituent des sujets de recherche intéressants.

Parties annexes

Remerciements

Les auteurs remercient Fanny Brisset pour l’aide précieuse à la constitution de la base des données et Alexandra Garcia pour la traduction en espagnol. Ils remercient également sincèrement les trois rapporteurs anonymes pour leurs suggestions et leurs remarques constructives. Hind Sami remercie la région AURA (Auvergne-Rhône-Alpes) pour son soutien financier. Loredana Ureche-Rangau remercie la MESHS Lille pour le financement accordé via le programme « AAP 2019 soutien à la mobilité internationale » qui a permis l’approfondissement de ce travail de recherche. Toute erreur ou omission restante relève de la responsabilité des auteurs.

Notes biographiques

Hind Sami est actuellement à l’Université de Lyon -Lyon 2- et COACTIS (Centre de Recherche en Sciences de Gestion). Elle a obtenu un doctorat en Sciences Economiques de la même Université et GATE (Groupe d’Analyse et Théorie Economique) et a été chercheur-visitant à Wharton School University of Pennsylvania. Sa recherche porte sur la compréhension de l’incertitude informationnelle, particulièrement la qualité et le timing de la divulgation de l’information. Elle a publié des articles dans des revues internationales à comité de lecture telles que Economic Modelling, Quarterly Review of Economics and Finance, Managerial and Decision Economics and Review of Accounting and Finance.

Loredana Ureche-Rangau est Professeur en Sciences de Gestion à l’Université de Picardie Jules Verne et au Centre de Recherche sur les Institutions, l’Industrie et les Systèmes Economiques d’Amiens (CRIISEA) où elle dirige l’atelier Gouvernance, Institutions et Instabilité Financières. Elle a obtenu un doctorat en Sciences de Gestion, spécialisation Finance, à l’Université d’Orléans. Sa recherche porte sur les dettes souveraines, les dynamiques des marchés financiers, la finance socialement responsable et islamique, l’intermédiation financière. Elle a publié des articles dans des revues internationales à comité de lecture telles que Journal of Economic History, Journal of Business Ethics, Economic Modelling, Financial Analysts Journal.

Notes

-

[1]

Par la loi dite « Copé-Zimmerman » [2011], le législateur a fait de la parité une obligation.

-

[2]

Schrand et Zechman (2012) suggèrent que l’excès de confiance des dirigeants a une incidence forte sur les pratiques comptables, telles que le conservatisme ou la gestion des résultats. La sur-confiance est potentiellement la première étape sur la voie des déclarations frauduleuses.

-

[3]

Voir la revue de littérature de Dechow et coll. (2010) sur la qualité de l’information comptable produite par les sociétés.

-

[4]

Jiang et coll. (2010) trouvent que les accruals et les prévisions optimistes sont plus sensibles aux incitations du DAF qu’à celles du directeur général.

-

[5]

Ge et coll. (2011) fournissent des preuves solides qui démontrent que, parmi les cadres supérieurs, le DAF a l’impact le plus direct sur les décisions comptables et de gestion.

-

[6]

La gestion des données comptables se comprend comme l’intervention de la direction pour influencer le résultat diffusé. Il se manifeste par le choix entre plusieurs procédures comptables et la possibilité d’interpréter les règles lors du processus de présentation de l’information financière (Dechow et coll.,1995).

-

[7]

En effet, si les pertes ne sont pas comptabilisées à temps dans les résultats, l’horizon temporel de court terme des dirigeants peut les inciter à ne pas interrompre les projets peu performants.

-

[8]

Coût Unitaire Moyen Pondéré; First In First Out / Premier Entré Premier Sorti; Last In First Out / Dernier Entré Premier Sorti.

-

[9]

Voir Croson et Gneezy (2009) pour une étude sur les différences entre les sexes en matière d’attitude face au risque dans la littérature économique.

-

[10]

Ou simplement « fraude » et fait donc référence à la manipulation intentionnelle des résultats par la falsification de documents ou la dissimulation de données importantes dans les états financiers.

-

[11]

Le principe est le même pour les produits et charges ainsi que pour les plus-values et moins-values.

-

[12]

Les accruals regroupent les éléments calculés et décalés du résultat (production immobilisée, amortissements et provisions, variation du besoin en fonds de roulement).

-

[13]

Notons que le modèle d’évaluation du conservatisme conditionnel de Ball et Shivakumar (2005) permet d’appréhender à la fois les sociétés cotées et non cotées puisqu’ils ne disposent pas d’informations relatives aux cours des actions, et ce, à la différence de Basu (1997) dont il s’inspire largement et qui utilise les rendements boursiers comme indicateur des nouvelles.

-

[14]

Le choix du panel par rapport au Pooled OLS a été fait suivant les résultats du test de Breusch-Pagan (p-value = 0.0000). L’utilisation des effets fixes par rapport à des effets aléatoires a été recommandée par le test de Hausman (p-value = 0.0000). Tous les résultats préliminaires sont disponibles sur demande auprès des auteurs.

-

[15]

Le nombre de clusters affecte le calcul des erreurs standard et peut ainsi influencer la significativité des coefficients. Un nombre plus important de clusters améliore la qualité de ces erreurs standard, néanmoins, avec un échantillon de taille moyenne, cela peut en même temps affecter la qualité de la régression. Il y a donc toujours un arbitrage à effectuer.

-

[16]

Afin de faciliter la lecture du Tableau 6, nous présentons uniquement les résultats pour la régression principale, avec les variables de contrôle et des effets fixes par firme et par année. Tous les autres résultats sont évidemment disponibles sur demande auprès des auteurs.

-

[17]

Disponibles sur demande auprès des auteurs.

Bibliographie

- Abbott, Lawrence J.; Parker, Susan; Presley, Theresa J. (2012). « Female board presence and the likelihood of financial restatement », Accounting Horizons, Vol. 26, N° 4, p. 607-629.

- Adams, Renée B.; Ferreira, Daniel (2009). « Women in the boardroom and their impact on governance and performance”, Journal of Financial Economics, Vol. 94, N° 2, p. 291-309.

- Adams, Renée B.; Funk, Patricia (2012). « Beyond the glass ceiling », Management Science, Vol. 58, N° 2, p. 219-235.

- Ahmed, Anwer S.; Billings, Bruce K.; Morton, Richard M.; Stanford-Harris, Mary (2002). « The Role of Accounting Conservatism in Mitigating Bondholder-Shareholder Conflicts », The Accounting Review, Vol. 77, N° 4, p. 867-890.

- Ahmed, Anwer S.; Duellman, Scott (2007). « Accounting conservatism and board of director characteristics : An empirical analysis », Journal of Accounting and Economics, Vol. 43, N° 2-3, p. 411-437.

- Ahmed, Anwer S.; Neel, Michael; Wang, Dechun (2013). « Does mandatory adoption of IFRS improve accounting quality ? Preliminary evidence », Contemporary Accounting Research, Vol. 30, N° 4, p. 1344-1372.

- André, Paul; Filip, Andrei; Paugam, Luc (2015). « Impact of Mandatory IFRS Adoption on Conditional Conservatism in Europe », Journal of Business Finance & Accounting, Vol. 42, N° 3-4, p. 482-514.

- Ball, Ray; Shivakumar, Lakshmanan (2005). « Earnings quality in UK private firms : Comparative loss recognition timeliness », Journal of Accounting and Economics, Vol. 39, N° 1, p. 83-128.

- Ball, Ray; Shivakumar, Lakshmanan (2006). « The role of accruals in asymmetrically timely gain and loss recognition », Journal of Accounting Research, Vol. 44, N° 2, p. 207-242.

- Barber, Brad M.; Odean, Terrance (2001). « Gender, overconfidence, and common stock investment », The Quarterly Journal of Economics, Vol. 116, N° 1, p. 261-292.

- Barth, Mary E.; Landsman, Wayne R.; Lang, Mark H. (2008). « International accounting standards and accounting quality », Journal of Accounting Research, Vol. 46, N° 3, p. 467-498.

- Barua, Abhijit; Davidson, Lewis D.; Rama, Dasaratha V.; DanThiruvadi Sheela (2010). « CFO gender and accruals quality », Accounting Horizons, Vol. 24, N° 1, p. 25-39.

- Basu, Sudipta (1997). « The conservatism principle and the asymmetric timeliness of earnings », Journal of Accounting and Economics, Vol. 24, N° 1, p. 3-37.

- Callen, Jeffrey L.; Chen, Feng; Dou, Yiwei; Xin, Baohua (2016). « Accounting conservatism and performance covenants : a signaling approach », Contemporary Accounting Research, Vol. 33, N° 3, p. 961-988.

- Campbell, Kevin; Minguez-Vera, Antonio (2010). « Female board appointments and firm valuation : Short and long-term effects », Journal of Management and Governance, Vol. 14, N° 1, p. 37-59.

- Chen, Feng; Hope, Ole-Kristian; Li, Qingyuan; Wang, Xin (2011). « Financial reporting quality and investment efficiency of private firms in emerging markets”, Accounting Review, Vol. 86, N° 4, p. 1255-1288.

- Collins, Daniel W.; Hribar, Paul; Tian, Xiaoli (Shaolee) (2014). « Cash flow asymmetry : Causes and implications for conditional conservatism research », Journal of Accounting & Economics, Vol. 58, N° 2-3, p. 173-200.

- Croson, Rachel; Gneezy, Uri (2009). « Gender differences in preferences », Journal of Economic Literature, Vol. 47, N° 2, p. 448-474.

- Cumming, Douglas; Leung, Tak Yan; Rui, Olivier (2015). « Gender diversity and securities fraud », Academy of Management Journal, Vol. 58, N° 5, p. 1572-1593.

- Dechow, Patricia; Ge, Weili; Schrand, Catherine (2010). « Understanding earnings quality : A review of the proxies, their determinants and consequences », Journal of Accounting and Economics, Vol. 50, N° 2-3, p. 344-401.

- Dechow, Patricia; Sloan, Richard G.; Sweeney, Amy P. (1995). « Detecting earnings management », The Accounting Review, Vol. 70, N° 2, p. 193-225.

- Dechow, Patricia; Kothari, S.P.; Watts, Ross L. (1998). « The relation between earnings and cash flow », Journal of Accounting and Economics, Vol. 25, N° 2, p. 133-168.

- Ding, Yuan; Stolowy, Hervé (2006). « Timeliness and conservatism : Changes over time in the properties of accounting income in France », Review of Accounting and Finance, Vol. 5, N° 2, p. 92-107.

- Faccio, Mara; Marchica, Maria-Teresa; Mura, Roberto (2016). « CEO gender, corporate risk-taking, and the efficiency of capital allocation », Journal of Corporate Finance, Vol. 39, p. 193-209.

- Ferrary, Michel (2017). Observatoire SKEMA de la féminisation des entreprises 2017, SKEMA Business School, France, 15 p.

- Field, Laura; Lowry, Michelle; Shu, Susan (2005). « Does disclosure deter or trigger litigation ? », Journal of Accounting and Economics, Vol. 39, N° 3, p. 487-507.

- Francis, Jere R.; Martin, Xiumin (2010). « Acquisition profitability and timely loss recognition », Journal of Accounting and Economics, Vol. 49, N° 1-2, p. 161-178.

- Francis, Bill; Hasan, Iftekhar; Wu, Qiang (2013). « The impact of CFO gender on bank loan contracting », Journal of Accounting, Audit & Finance, Vol. 28, N° 1, p. 53-78.

- Francis, Bill; Hasan, Iftekhar; Park, John Chool; Wu, Qiang (2015). « Gender differences in financial reporting : Evidence from Accounting Conservatism », Contemporary Accounting Research, Vol. 32, N°3, p. 1285-1318.

- GarciaLara, Juan Manuel; GarciaOsma, Beatrix; Penalva, Fernando (2016). « Accounting conservatism and firm investment efficiency », Journal of Accounting and Economics, Vol. 61, N° 1, p. 221-238.

- GarciaLara, Juan Manuel; GarciaOsma, Beatrix; Penalva, Fernando (2014). « Information consequences of accounting conservatism », European Accounting Review, Vol. 23, N° 2, p. 173-198.

- Ge, Weili; Matsumoto, Dawn; Zhang, Jenny Li (2011). « Do CFOs have style ? An empirical investigation of the effect of CFOs on accounting practices. », Contemporary Accounting Research, Vol. 28, N° 4, p. 1141-1179.

- Givoly, Dan; Hayn, Carla; Natarajan, Ashok (2007). « Measuring Reporting Conservatism », The Accounting. Review, Vol. 82, N° 1, p. 65-106.

- Givoly, Dan; Hayn, Carla; Katz, Sharon (2010). « Does public ownership of equity improve earnings quality ? », The Accounting Review, Vol. 85, N° 1, p. 195-225.

- Guay, Wayne R.; Verrecchia, Robert E. (2018). « Conservative disclosure », Journal of Financial Reporting, Vol. 3, N°1, p. 73-92.

- Gul, Ferdinand; Hutchinson, Marion; Lai, Karen M. (2013). « Gender-diverse boards and properties of analyst earnings forecasts », Accounting Horizons, Vol. 27, N° 3, p. 511-538.

- Ho, Simon S. M.; Li, Annie Yuansha; Tam, Kinsun; Zhang, Feida (2015). « CEO Gender, Ethical Leadership, and Accounting Conservatism », Journal of Business Ethics, Vol. 127, N° 2, p. 351-370.

- Holthausen, Robert W.; Watts Ross L. (2001). « The relevance of the value-relevance literature for financial accounting standard setting », Journal of Accounting and Economics, Vol. 31, N° 1-3, p. 3-75.

- Hu, Jinshuai; Li, Annie Yuansha; Zhang, Feida (2014). « Does accounting conservatism improve the corporate information environment ? », Journal of International Accounting, Auditing and Taxation, Vol. 23, N° 1, p. 32-43.

- Huang, Jiekun; Kisgen, Darren (2013). « Gender and corporate finance : Are male executives’ overconfident relative to female executives ? », Journal of Financial Economics, Vol. 108, N° 3, p. 822-839.

- Jiang, John Xuefeng; Petroni, Kathy; Wang, Isabel Yanyan (2010). « CFOs and CEOs : Who have the most influence on earnings management ? », Journal of Financial Economics, Vol. 96, N° 3, p. 513-526.

- Krishnan Gopal; Parsons, Linda (2008). « Getting to the bottom line : An exploration of gender and earnings quality », Journal of Business Ethics, Vol. 78, N° 1-2, p. 65-76.

- Lafond, Ryan; Watts, Ross. L. (2008). « The Information Role of Conservatism », The Accounting Review, Vol. 83, N° 2, p. 447-478.

- Li, Siqi. (2010). « Does mandatory adoption of International Financial Reporting Standards in the European Union reduce the cost of equity capital ? », The Accounting Review, Vol. 85, N° 2, p. 607-636.

- Lin, Haijin (2006). « Accounting discretion and managerial conservatism », Contemporary Accounting Research, Vol. 23, N° 4, p. 1017-1041.

- Nikolaev, Valeri V. (2010). « Debt covenants and conservatism », Journal of Accounting Research, Vol. 8, N° 1, p. 51-89.

- Padma, Shankar (2010). « Leadership attributes among women employees », Advances in Management, Vol. 3, N° 7, p. 36-40.

- Palvia, Ajay; Vahamaa, Emilia; Vahamaa, Sami (2015). « Are female CEOs and chairwomen more conservative and risk averse ? », Journal of Business Ethics, Vol. 131, N° 3, p. 577-594.

- Peni, Emilia; Vahamaa, Sami (2010). « Female executives and earnings management », Managerial Finance, Vol. 36, N° 7, p. 629-645.

- Schrand, Catherine M.; Zechman, Sarah L. (2012). « Executive overconfidence and the slippery slope to financial misreporting », Journal of Accounting and Economics, Vol. 53, N° 1-2, p. 311-329.

- Sila, Vathunyoo; Gonzalez, Angelica; Hagendorff, Jens (2016). « Women on board : Does boardroom gender diversity affect firm risk ? », Journal of Corporate Finance, Vol. 36, N° C, p. 26-53.

- Srinidhi, Bin; Gul, Ferdinand; Tsui, Judy (2011). « Female directors and earnings quality », Contemporary Accounting Research, Vol. 28, N° 5, p. 1610-1644.

- Sunden, Annika E.; Surette, Brian J. (1998). « Gender Differences in the Allocation of Assets in Retirement Savings Plans », American Economic Review, Vol. 88, N° 2, p. 207-211.

- Triki, Thouraya; Sami, Hind; Ureche-Rangau, Loredana (2012). « How successful are women in breaking the glass ceiling ? Evidence from the US market », dans S. Boubaker et D.K. Nguyen (sous la direction de), Board directors and Corporate Social Responsibility, Palgrave Macmillan, p. 22-38.

- Watts, Ross. L. 2003. « Conservatism in accounting part I : Explanations and implications/ Evidence and research opportunities », Accounting Horizons, Vol. 17, N° 3, p. 207-221.

- Zalata, Alaa Mansour; Ntim, Collins; Aboud, Ahmed; Gyapong, Ernest (2018). « Female CEOs and core earnings quality : new evidence on the ethics vs risk-aversion puzzle », Journal of Business Ethics, Vol. 160, N° 2, p. 515-534.

- Zhang, Jieying (2008). « The contracting benefits of accounting conservatism to lenders and borrowers », Journal of Accounting and Economics, Vol. 45, N° 1, p. 27-54.

Parties annexes

Biographical notes

Hind Sami is currently at University of Lyon and COACTIS - Centre de Recherche en Sciences de Gestion, Université Lyon2. She holds a PhD in Financial Economics from the same University and GATE – Groupe d’Analyse et Théorie Economique- and was Visiting Scholar at the Wharton School University of Pennsylvania. The broad area of her research is informational uncertainty understanding with a particular focus on the quality and timing of information disclosure. She has published academic papers in international refereed journals such as Economic Modelling, Quarterly Review of Economics and Finance, Managerial and Decision Economics and Review of Accounting and Finance.

Loredana Ureche-Rangau is Professor of Finance at the University of Picardie Jules Verne, Amiens and a member of the Center of Research on the Institutions, Industry and Economic Systems, Amiens (CRIISEA) where she manages the research group on Governance, Institutions and Financial Instability. She holds a PhD in Business Administration, Major in Finance, from the University of Orléans. Her research topics include sovereign debt, financial markets dynamics modeling, socially responsible investments, Islamic finance, financial intermediation. She has published academic papers in international refereed journals such as Journal of Economic History, Journal of Business Ethics, Economic Modelling, Financial Analysts Journal.

Parties annexes

Notas biograficas

Hind Sami ejerce actualmente en la Universidad de Lyon 2, COACTIS (Centro de Investigación en Ciencias de Gestión). Obtuvo un doctorado en Ciencias Económicas por la misma Universidad y el Grupo de Análisis de Teoría Económica (GATE) y ha sido Investigadora Invitada en la Wharton School University of Pensylvannia. Su investigación versa sobre la comprensión de la incertidumbre informativa, la calidad y el momento de la divulgación de la información. Ha publicado artículos en revistas internacionales con comité de lectura tales como Economic Modelling, Quarterly Review of Economics and Finance, Managerial and Decision Economics and Review of Accounting and Finance.