Résumés

Résumé

Cet article propose une revue critique et une modélisation du concept de « création de valeur » à partir d’une analyse de la littérature relative au modèle d’affaires. Les définitions de la création de valeur sont étudiées à partir des 50 articles anglophones les plus cités dont les titres contiennent value et creation. L’analyse révèle cinq thèmes : nature de la valeur créée pour le client, architecture de la valeur par l’entreprise, valeur perçue par l’utilisateur, partage économique entre les parties prenantes, co-création de la valeur avec celles-ci. Notre discussion se construit autour d’enjeux épistémologiques dans une perspective pragmatiste.

Mots-clés :

- création de valeur,

- modélisation,

- revue critique de littérature,

- analyse lexicale,

- modèle d’affaires

Abstract

This article provides a critical review and modeling of the concept of "value creation" from a literature analysis of the business model. The definitions of value creation are studied from the 50 most cited English-language articles whose titles contain value and creation. The analysis reveals five themes: nature of the value created for the customer, value architecture by the company, value perceived by the user, economic sharing between the stakeholders, co-creation of the value with these stakeholders. Our discussion is built around epistemological issues in a pragmatist perspective.

Keywords:

- value creation,

- business modeling,

- critical review,

- lexical analysis,

- business model

Resumen

Este artículo propone una revisión crítica y una modelización del concepto de “creación de valor” a partir de un análisis de la literatura relativa a los modelos de negocio. Las definiciones de creación de valor son estudiadas a partir de los 50 artículos de habla inglesa más citados, cuyos títulos contienen las palabras “valor añadido” y “creación”. En el análisis se identifican cinco temas: tipo del valor creado para el cliente, estructura de la creación del valor en la empresa, valor percibido por el usuario, repartición económica entre las partes interesadas y la cocreación de valor. Nuestra discusión se construye en torno al análisis epistemológico desde una perspectiva pragmática.

Palabras clave:

- creación de valor,

- modelado,

- revisión crítica de literatura,

- análisis léxico,

- modelo de negocio

Corps de l’article

Certains sonnent le glas du concept de « création de valeur » (Roudaut, 2013) devant notre société hypermoderne (Déry, 2007) en crise. Pour d’autres, la « création de valeur(s) » s’est imposée, depuis une quinzaine d’années, comme le nouveau Graal des entreprises (Denglos, 2003; Kim et Mauborgne, 2005). Où en sommes-nous des débats sur la « création de valeur » ? Depuis les années 2000, la prolifération des articles en sciences de gestion traitant de la « création de valeur », en particulier en stratégie sur le modèle d’affaires, met à disposition des chercheurs et des praticiens un vaste corpus multidisciplinaire où le concept est convoqué, souvent sans être explicité. Dans nos activités et expériences d’enseignement (Saives et al., 2012, 2013, 2014) et de recherche-accompagnement (Schieb-Bienfait et al., 2014), nous nous sommes heurtés à cette carence de synthèse du concept. En établir une revue de type critique (Giovanardi et Lucarelli, 2018; Grant et Booth, 2009) nous est donc apparu utile à la fois pour outiller la pédagogie dans l’action stratégique et asseoir les travaux s’y référant.

Dès 1998, Bréchet et Desreumaux pointaient la difficulté de développer un discours synthétique et cohérent sur le concept de valeur du fait de sa pluralité de sens[1]. En sciences de gestion, l’accent a été mis sur la modélisation de la valeur économique[2] et financière cherchant notamment à cerner la notion de performance des organisations (Brulhart et al., 2009; Chen et al., 2014). Dans cette optique, les normes comptables ainsi que les méthodes de caractérisation et d’analyse des coûts participent de la structuration et de la représentation de la valeur créée par l’organisation. Dès la fin des années 90, Mévellec et Lebas (1999b) et Lebas et Mévellec (1999a) soulignaient en quoi l’évolution des marchés et de leurs contextes organisationnels et humains rendait problématique un modèle standard et nécessitait la mise en cohérence de la comptabilité et des outils de gestion avec cette évolution. Selon ces chercheurs, cette mise en cohérence, pour donner à voir le processus de création de valeur, serait portée par quatre influences majeures : le rôle croissant des clients et des concurrents, la prise en compte de l’incomplétude de l’information, la construction collective de la performance ainsi que le déplacement de la gestion des ressources physiques, financières et de travail vers la gestion de la connaissance, de l’invention et du savoir. Malgré cet éclairage, il semble qu’aujourd’hui encore l’approche économique et financière de la création de valeur ne prenne en compte ni toutes les dimensions de la valeur, ni l’implication de toutes les parties prenantes dans le processus. En 2011, Gallarza et al. notaient qu’il restait toujours beaucoup à faire pour comprendre la création de valeur. Outre l’existence de définitions et d’approches plurielles de la valeur, différents critères de classification et de caractérisation ont été proposés (Bréchet et Desreumeaux, 1998; Ramírez, 1999; Vargo et al., 2008; Ueda et al., 2009; Lindgreen et al., 2012; Marion, 2016). En gestion, le mot valeur est mobilisé dans une variété de locutions (proposition de valeur, chaîne de valeur, système de valeur, analyse de la valeur, valeur comptable, valeur perçue, valeur ajoutée…). Toutes renvoient implicitement au comment de la création de valeur en oubliant les incontournables pourquoi des courants idéologiques. A cet égard, s’intéressant au succès du concept de « modèle d’affaires », Desmarteau et Saives (2016) ont identifié sept courants idéologiques[3] qui colorent distinctement la pratique de la création de la valeur à l’aide du concept de modèle d’affaires. En d’autres mots, il importe que nous soyons conscients des présupposés face à la « création de valeur » qui, étonnamment, font l’objet de trop peu de discussions en sciences de gestion. Notre question de recherche émerge entre le recours prolixe à la notion de « création de valeur » et l’absence de clarification de ses acceptions : Quelle synthèse critique (Giovanardi et Lucarelli, 2018) pouvons-nous établir des définitions et des questionnements contemporains sur la « création de valeur » dans la littérature de référence ?

Précisons préalablement que, dans une revue critique, le but n’est pas de proposer une cartographie exhaustive des publications sur le concept étudié mais d’en sélectionner les plus significatives (Grant & Booth, 2009, p. 94). Pour ce faire, nous avons eu recours à la base de données Scopus réputée avoir la plus large couverture des articles scientifiques dans notre champ[4], tout en étant conscients des limites d’une base de données unique. Nous avons ensuite soumis un corpus[5] tiré des 50 articles les plus cités dans cette base sur le thème de la création de valeur à une analyse textuelle (cf. méthodologie en encadré 1).

Dans un premier temps, nous présentons le cadre conceptuel pour la « création de valeur », issu de la synthèse de l’analyse statistique textuelle (Alceste) des articles sur la création de valeur très cités entre 1998 et 2013 (encadré 1). Dans un second temps, nous discutons et interprétons cette synthèse à l’aune d’écrits critiques anglophones et francophones pour élaborer une modélisation du concept de création de valeur autour de cinq propositions. Notre démarche vise en effet ici à dégager les discours saillants sur la création de valeur à partir de la classification obtenue d’Alceste afin d’identifier les débats en creux que nous avons éclairés par une revue de littérature complémentaire d’articles anglophones et francophones.

Une caractérisation de la création de valeur

L’analyse textuelle du corpus étudié, menée au moyen du logiciel Alceste, révèle cinq classes de discours dont l’interprétation inductive conduit à la proposition d’un cadre conceptuel.

Cinq classes de discours

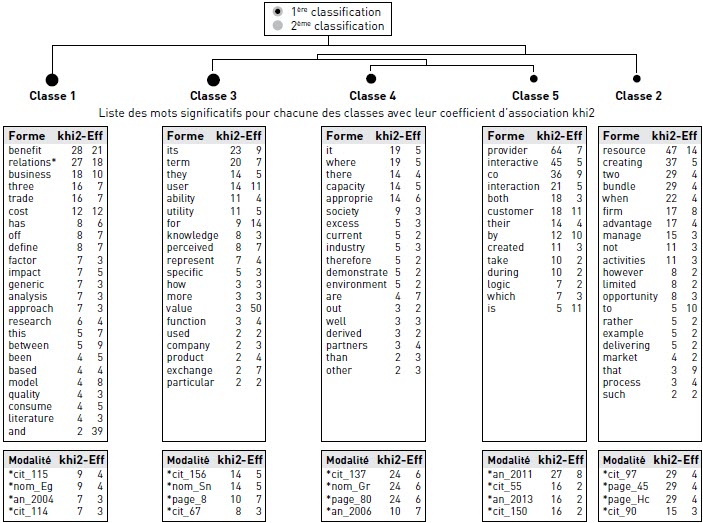

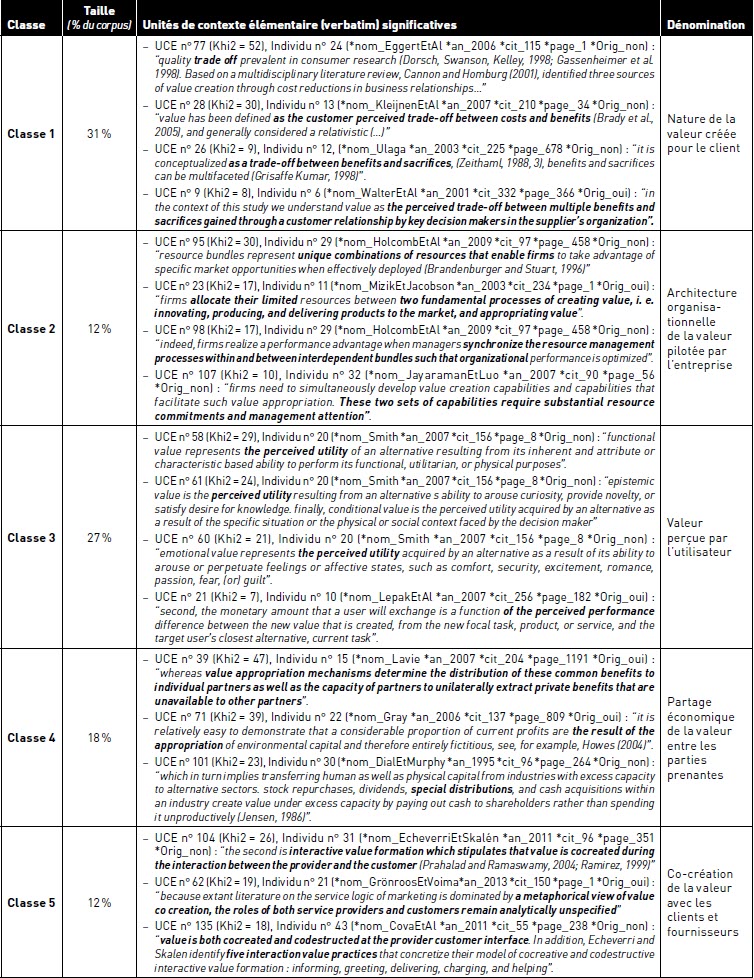

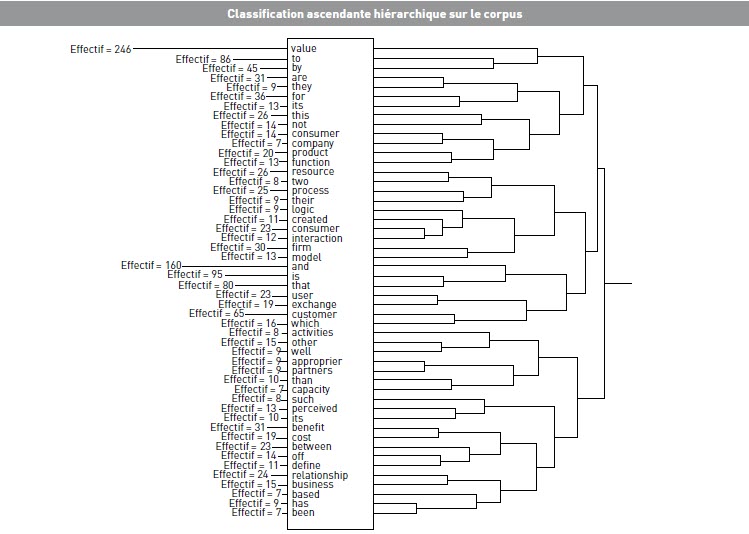

Soixante-cinq pour cent des unités textuelles (u.c.e.) du corpus ont été catégorisées par le logiciel en cinq classes de discours dont la figure 1 montre la répartition et les mots représentatifs. Le tableau 1 présente une liste des unités textuelles caractéristiques pour chaque classe, triées par ordre d’importance et précédées des variables signalétiques des « individus », c’est-à-dire des articles associés.

Les cinq classes de discours sont obtenues par trois partitions. La première distingue la classe 1 des classes 2, 3, 4 et 5. La deuxième partition distingue la classe 2 des classes 3, 4 et 5. La troisième partition distingue la classe 3 des classes 4 et 5. Les mots représentatifs de chaque classe (figure 1 ci-dessous et dendrogramme de la figure A en annexe) ainsi que les mots-clés, replacés dans leur contexte, figurant dans les u.c.e. significatives de chacune des classes (tableau 1) permettent d’identifier des thématiques associées et de les nommer.

C’est ainsi que, selon les résultats et leur analyse, la classe 1 exprime la nature de la valeur créée pour le client, la classe 2, l’architecture de la valeur pilotée par l’entreprise, la classe 3, la perception de la valeur par l’utilisateur, la classe 4, le partage économique de la valeur entre les parties prenantes et la classe 5, la co-création de valeur par les interactions entre le client et le fournisseur.

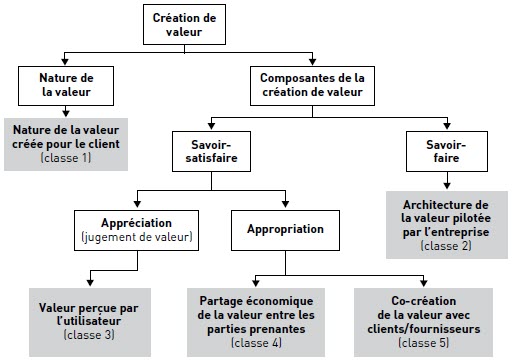

Un cadre conceptuel d’interprétation inductive

De l’analyse du contexte de citation des mots-clés (présents dans les cinq classes) ainsi que du dendrogramme (annexe : figure A) de cette arborescence, nous avons engagé un travail d’interprétation débouchant sur un cadre conceptuel inductif. Cette interprétation, traduite par les cases blanches dans la figure 2, explicite la logique des partitions obtenues avec Alceste et caractérise les dimensions gigognes nées de ces partitions.

La première partition distingue (selon nous) deux dimensions principales : 1) les contenus textuels touchant à la dimension ontologique qu’est la nature de la valeur créée (classe 1), 2) un ensemble de contenus articulés autour des composantes de la création de valeur sur un plan plus pratique (classes 2, 3, 4, 5).

Ces composantes se scindent, au niveau suivant, en deux savoirs : d’une part un savoir-faire engageant une architecture de la valeur, c’est-à-dire une combinaison spécifique de ressources et compétences (classe 2), d’autre part un savoir-satisfaire un ensemble de parties prenantes (Marchesnay, 1995) (classes 3, 4 et 5). La dimension savoir-satisfaire (classes 3, 4, 5) relève soit d’un discernement, de jugements d’appréciation par l’utilisateur (classe 3) soit d’une appropriation par conventions de légitimation de cette valeur (classes 4 et 5).

Enfin, cette appropriation est fondée d’une part sur des conventions de partage de la valeur entre parties prenantes (classe 4) et d’autre part, sur une inscription dans un processus/une logique de co-création interrogeant la seule relation fournisseur - client (classe 5).

« Création de valeur » : une synthèse critique

Conjuguée à l’explicitation du contenu de chacune des classes, une lecture critique (à l’aune des débats contemporains sur le concept de « création de valeur ») nous amène à réviser la classification initiale et à proposer une modélisation enrichie du concept.

La nature de la valeur créée

La classe 1, représentée par les termes « trade-off », « benefit », « business », « relations », renvoie à la nature de la valeur créée (cf. tableau 1 pour le contexte de citation de ces termes). Rappelons que près de 60 % des 119 articles recensés dans la revue de littérature ne proposaient pas de définition de la création de valeur, postulant sa « nature » connue. Dans la littérature recensée, la valeur relève avant tout d’un compromis (« trade-off »), d’un rapport entre coûts et bénéfices perçus. La valeur créée est duale avec d’une part, la création d’une valeur économique pour dégager de la rentabilité pour les financeurs et, d’autre part, la création d’une valeur de marché pour les clients (clients finals et clients payeurs, notamment dans les modèles gratuits). La première relève de la comparaison entre la valeur telle qu’elle est perçue et acceptée par le client (pour laquelle il est prêt à payer) et les coûts supportés par l’entreprise alors que la seconde repose sur la comparaison entre le prix perçu (monétaire ou non) et des bénéfices perçus (espérés ou obtenus) par le client. In fine, la valeur créée pour chacun de ces acteurs se concrétisera dans l’échange. Elle dépendra des compromis coûts/bénéfices estimés et acceptés par chacune des parties, qui reposent le plus souvent sur un rapport de force ou un pouvoir de négociation de l’un des co-contractants (Porter, 1980).

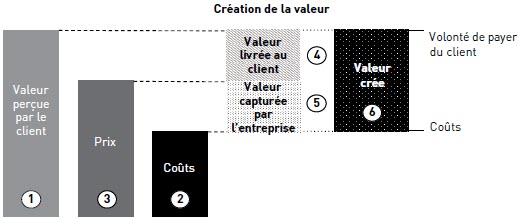

La nature de la valeur créée telle qu’elle apparaît dans la classe 1 est donc dominée par une approche économique de l’ordre de la mesure, de la comparaison et du calcul. Elle ne tient compte que de la valeur créée pour le client par l’organisation. Du point de vue de l’organisation, il est alors question de la fraction de la valeur créée que le client lui laisse; du point de vue du client, la fraction qu’il conserve reste inconnue de l’organisation. Cette approche occulte le caractère perceptuel de ces arbitrages. De plus, elle n’explicite pas les arbitrages sous-jacents à la détermination d’une valeur de nature sociale. A cet égard, la modélisation de la création de valeur (annexe : figure B), proposée par Lehman-Ortega, Leroy, Garrette, Dussauge et Durand (2016) à la suite de Brandenberger et Stuart (1996)[6], reprend la relation entre les valeurs créée, captée et livrée dans une perspective exclusivement économique et séquentielle.

Les travaux de Walter et al. (2001), Ulaga (2003), Eggert et al. (2006), Kleijnen et al. (2007), marginalisés statistiquement au sein de la classe 1, portent pourtant sur les voies de dépassement, voire d’enrichissement, de cette vision. Dans une économie dominée par les activités de service et par une intégration étroite des activités tout au long du système de valeur, les problématiques se focalisent sur la « création de valeur » à l’échelle de l’ensemble des acteurs impliqués dans le système ou réseau de valeur. Ces recherches interrogent la nature de la valeur créée en s’intéressant aux leviers substantiels pour agir sur la valeur créée (coûts des prestations et des processus) et aux leviers immatériels et relationnels (satisfaction, confiance, engagement…) agissant entre les parties prenantes du système de valeur.

En effet, tout objet ou service peut simultanément créer de la valeur pour plusieurs parties prenantes. Concrètement, la somme des valeurs créées se fonde sur la mise en évidence de la création de valeur pour différentes cibles. Ces cibles, au sens de Lehman-Ortega et al. (2016), sont d’autant plus importantes que des valeurs « attribuées » différentes, voire antagonistes, peuvent, selon les parties prenantes, se révéler (cf. par exemple le débat actuel sur la valeur attendue des services hospitaliers en France et les divergences entre financeurs, personnels soignants, patients et proches).

Ensuite, les valeurs créées ne sont pas que d’ordre économique, y compris pour l’entreprise. Cette dernière peut créer de la valeur via des attributs immatériels (notoriété, marque, réputation de qualité, engagement des salariés). Les arbitrages peuvent également tenir compte de finalités comme l’aspiration à atteindre le « juste » via « l’équité » (Ricoeur, 1995) entre les parties prenantes et des externalités. Par exemple : comment et pourquoi l’entreprise en vient-elle à privilégier un fournisseur local plutôt qu’étranger ? A privilégier le commerce équitable dans ses relations avec ses fournisseurs ? Ou au contraire à choisir un système productif polluant moins coûteux à court terme plutôt qu’une solution éco-responsable ? Ainsi, cette vision tronquée de la valeur ne prend pas en compte les valeurs éthiques et esthétiques et ignore les questions d’échelle et de temporalité.

FIGURE 1

Arbre de classification des contenus textuels des 50 caractérisations du concept de « création de valeur »

Tableau 1

Les u.c.e. significatives des 5 classes de discours sur la création de valeur

FIGURE 2

La création de valeur : interprétation de la logique de partition des 5 classes

Aussi, les valeurs créées ne sont pas le résultat établi d’un compromis mais le fruit d’un réel arbitrage entre parties prenantes. Le processus d’arbitrage peut tenir compte de différentes cibles et d’une appréciation élargie de la valeur.

De cette mise en perspective critique des contenus des discours de la classe 1, nous tirons la proposition suivante :

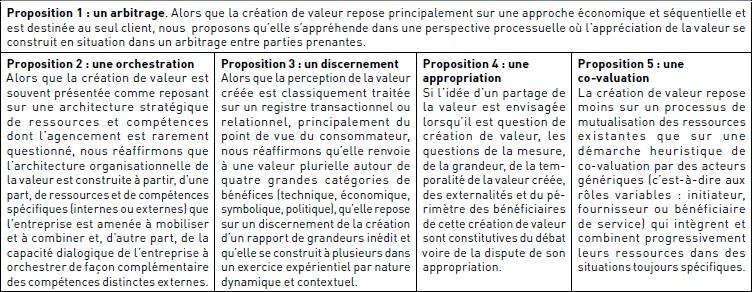

P1. La nature de la valeur créée : un arbitrage

Alors que la création de valeur repose encore principalement sur une approche économique et séquentielle et est destinée au seul client, nous proposons qu’elle s’appréhende dans une perspective processuelle où l’appréciation de la valeur se construit en situation dans un arbitrage entre parties prenantes.

L’architecture organisationnelle de la valeur

La classe 2, construite avec des termes tels que « resources », « bundle », « manage », « creating », « activities », « firm », renvoie au métier de l’entreprise. En effet, dans une perspective stratégique, une entreprise n’a pas de « raison d’être » si elle ne possède pas de compétences distinctives pour mettre en marché une offre spécifique. Dans cette classe, la création de valeur repose sur une combinaison unique, voire une « architecture organisationnelle » de ressources et de compétences singulières, reflétant la pertinence et l’efficacité des choix stratégiques et managériaux (Teece, 2010; Foss et Saebi, 2018).

Cette classe interroge aussi la dimension réticulaire de l’architecture de la valeur, pensée au-delà des frontières de l’organisation. La question des compétences devient d’autant plus cruciale que la firme ne possède pas les compétences spécifiques liées à son offre. La seule compétence « valable » ou « de valeur » deviendrait alors la capacité « d’orchestration » (Teece, 2018, p. 45) et de verrouillage de compétences clés plutôt que leur seule possession. La question est d’autant plus sensible que les autres parties prenantes mobilisent des compétences pour co-construire la valeur orchestrée par l’entreprise (Chesbrough, 2007). L’architecture de cette valeur requiert l’habile dosage managérial de couples paradoxaux à travers le temps (production vs innovation, exploitation vs exploration, ou actualisation vs potentialisation). Se pose aussi la question des limites de la flexibilisation de l’organisation. Avec la tendance actuelle à la réticulation des entreprises, les capacités managériales à déployer portent sur la coordination de compétences plurielles, mouvantes et externalisées. De ces éléments, nous tirons une deuxième proposition :

P2. L’architecture organisationnelle de la valeur : une orchestration

Alors que la création de valeur est souvent présentée comme reposant sur une architecture stratégique de ressources et compétences dont l’agencement est rarement questionné, nous réaffirmons que l’architecture organisationnelle de la valeur est construite à partir, d’une part, de ressources et de compétences spécifiques (internes ou externes) que l’entreprise est amenée à mobiliser et à combiner et, d’autre part, de la capacité dialogique de l’entreprise à orchestrer de façon complémentaire des compétences distinctes externes.

La perception de la valeur

La classe 3 regroupe des termes tels que « user », « ability », « perceivedutility », « knowledge », « perceiver ». Elle renvoie à l’idée de la perception de la valeur, issue d’un jugement subjectif et appréciatif d’un sujet envers un objet. Se distinguent alors valeur d’usage objectivée et valeur d’usage perçue : “[…] use value refers to the specific quality of a new job, task, product, or service as perceived by users in relation to their needs, such as the speed or quality of performance on a new task or the aesthetics or performance features of a new product or service” (Lepak et al., 2007, p. 181). Pour Bowman et Ambrosini (2000, p. 13-15), “Perceived use value, i.e. value is subjective, it is defined by customers, based on their perceptions of the usefulness of the product on offer. Total monetary value is the amount the customer is prepared to pay for the product.”

Selon Marion (2016), le lieu de la valeur résulte de la contribution conjointe des objets (via leurs caractéristiques et programmes d’action) et des sujets (via leurs compétences et programmes d’action). Avec ce lieu « système sujet/objet », la valeur est plurielle, systémique et dynamique. Cette classe interroge donc les couples de valeur sujets/objets et renvoie ainsi aux composantes de la valeur perçue. Cette valeur perçue peut relever de la rareté, de l’usage voire même du non-usage : “non-use value is the willingness-to-pay for perceived benefits not related to use value, e.g. existence value, which is based on the satisfaction of merely knowing that an asset exists, even without intending to use it” (Munasinghe, 2007, p. 87-88).

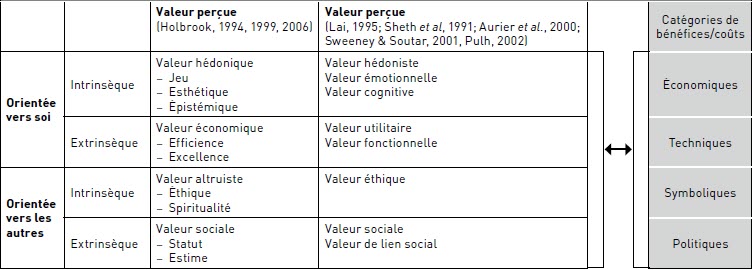

La valeur perçue peut être d’ordre fonctionnel mais également social, émotionnel, épistémique, esthétique, hédonique, situationnel, ou holistique (Foss et Saebi, 2108; Aurier et al., 1998; Lai, 1995; Sheth et al., 1991). Elle engage à discerner, en situation d’arbitrage, un écart entre le « sacré » et le « profane » (Lahire, 2015), un « rapport » de grandeurs. Osterwalder et al. (2014) distinguent bénéfices requis (ex. : appeler ou recevoir un appel pour un téléphone portable), espérés (design), désirés (compatibilité), inattendus (écran tactile). On évoque aussi le « surplus » du consommateur comme la différence entre le prix payé et celui qu’il aurait été prêt à débourser (Bowman et Ambrosini, 2000). En marketing, la notion de bénéfices porteurs et créateurs de valeur renvoie à un rapport bénéfices/sacrifices perçus (monétaires ou non monétaires) (Zeithaml, 1988). Nous avons regroupé ces bénéfices dans le tableau 2 à partir des acceptions dominantes de la littérature. Les travaux sur les valeurs de consommation en marketing permettent d’identifier trois catégories de bénéfices – techniques, économiques, symboliques - auxquelles peut s’ajouter une catégorie, qualifiée de politique en référence aux travaux sur les valeurs sociétales, les bénéfices collectifs ou l’utilité sociale (Gadrey, 2004) et à l’importance du tiers-secteur dans l’équilibre sociétal (Mintzberg, 2014). Les bénéfices techniques renvoient à l’ordre de la fonctionnalité, les bénéfices économiques à l’ordre de la rentabilité, les bénéfices symboliques à la création du sens et aux fonctions de signe et les bénéfices politiques à l’ordre du pouvoir et du renforcement collectif.

Dans cette notion de surplus, l’essence de la valeur perçue repose sur une mesure subjective et fluctuante de cet écart, en raison de l’évolution de la valeur et de son vécu, en situation et dans le temps. Cette appréhension de la valeur apparaît (dès les années 80) dans les travaux conceptualisant la notion d’expérience et évoluant vers le modèle TEAV (Thoughts, Emotions, Activity, Value). La valeur y est partie intégrante et non simple résultante de l’expérience (Holbrook et Hirschman, 1982; Hirschman et Holbrook, 1986). Comme le montrent Gallarza et al. (2017), dans leur typologie de la valeur perçue dans les services, trois approches de la valeur perçue ressortent de la littérature : un compromis (« trade-off ») entre des bénéfices et des sacrifices perçus, une dynamique relative à différents moments d’interactions (avant l’achat, après l’achat, lors ou après la consommation…), une perspective expérientielle. D’après l’approche pragmatiste (Bidet, 2008, p. 214), les individus rapportent les choses à « une situation en développement continu », inscrivant la valeur perçue dans la perspective « value-in-use » de la construction de la valeur chemin faisant.

Tableau 2

Synthèse des bénéfices porteurs et créateurs de valeur

Si l’on retient l’idée de dépassement des attentes pour évaluer l’écart, la création de valeur ne porte-t-elle pas plus spécifiquement sur un rapport de grandeur novateur ? Si la valeur n’est pas donnée d’avance, pas plus que les attentes des usagers ne sont toujours conscientes ou explicites, alors la « création de valeur » n’est-elle pas pour beaucoup l’art de créer un rapport de grandeurs inédit en provoquant le dépassement des attentes ? Par ailleurs, en allant plus loin, la perception de la valeur n’interroge-t-elle pas la capacité de l’entreprise ou de l’organisation à discerner et à conscientiser la valeur perçue (ou attendue ?) par le client ou l’usager ? C’est le sens de notre troisième proposition :

P3. La perception de la valeur : le discernement d’un rapport dynamique de grandeurs

Alors que la perception de la valeur créée est traitée classiquement sur un registre transactionnel ou relationnel, principalement du point de vue du consommateur,nous réaffirmons qu’elle renvoie à une valeur plurielle autour de quatre grandes catégories de bénéfices (technique, économique, symbolique, politique), qu’elle repose sur un discernement de la création d’un rapport de grandeurs inédit et qu’elle se construit à plusieurs dans un exercice expérientiel par nature dynamique et contextuel.

Le partage économique de la valeur

Avec les mots « capacity », « appropriation », « society », la classe 4 peut être analysée comme la rassembleuse de travaux portant sur la nécessité de s’accorder sur la création et le partage de la valeur entre parties prenantes (propriétaires, dirigeants, clients, fournisseurs et partenaires productifs). La question de l’appropriation de la valeur est posée en parallèle de celle de la création, mais dans une approche exclusivement économique. La création de valeur est fortement dominée ici par la création de profit pour le dépassement du coût du capital (dette + équité). En ce sens, cela renvoie à la création de valeur mesurée par le modèle « Economic Value Added » (EVA)[7] inspiré du système DuPont datant des années 20 (Stewart, 1991; Grant, 2010; Dengos, 2003; McLaren et al., 2016). Les partenaires, constitutifs d’un même système collectif, sont en situation d’interdépendance pour façonner les mécanismes de création et d’appropriation de valeur (Lavie, 2007). Ces problématiques de partage du profit, traitées à l’échelle organisationnelle ou inter-organisationnelle, posent la question de l’engagement dans des processus collectifs pour créer de la valeur économique répartie entre tous.

Des recherches plus critiques ont émergé, marquant la distinction en France, entre l’entreprise réelle et l’institution financière (Desreumaux et Bréchet, 2013) mais aussi dans les pays anglophones (Gray, 2002, 2006; Gray et Bebbington, 2000). Leurs propos, masqués dans l’analyse textuelle d’Alceste, invitent à dépasser l’horizon court-termiste du profit monétaire, de la création de richesse pour les actionnaires pour intégrer dans les systèmes comptables des indicateurs de performance environnementale et de performance sociale (Gray, 2002, 2006; Gray et Bebbington, 2000). La question des externalités est évoquée à propos notamment des dégâts environnementaux et sociaux que peut entraîner l’activité des entreprises. Comme le rappelle Gray : “ […] these experiments do, however, make it explicitly clear that there is other « value” than that of money – the value of life, the value of society, the value of quality and, if one is one of religious bent, the value of creation itself” Gray, (2006, p. 809). Rappelons les débats sur la création de valeurs sociale et sociétale (Caillé et al. 2011)[8] face à des systèmes d’évaluation économique et financière profondément politiques qui procèdent de décisions contingentes et donc contestables sur ce qu’il convient de valoriser (Caillé et Weber, 2015)[9]. Dans cette perspective, les termes de valuation, valuing ou valuating invitent à se tourner vers une démarche plus empirique, comme le rappellent Barraud de Lagerie, Bidet et Nouguez (2013). En effet, cette démarche engage à « documenter concrètement les activités, les pratiques et processus qui prêtent une valeur à une situation, un objet, un événement, une personne ou encore une manière de faire. Il s’agit ainsi d’observer ce à quoi nous apportons du soin, de l’attention, de l’intérêt : par quels actes concrets, à partir de quels contextes et avec quels effets, quels liens d’une valuation à l’autre » (p. 319). Si la notion de valuation permet de favoriser les synergies, car elle ne réduit pas la production de valeur à sa réalisation sur un marché, il ne faut toutefois pas confondre le fait d’attribuer (evaluating) une valeur et le fait de produire (valorizing) une valeur. Ainsi, Callon (2013) propose de lever cette distinction non heuristique entre « évaluer » et « valoriser » (p. 320) pour souligner l’intérêt d’une sociologie économique qui ne s’en tiendrait pas au cadrage marchand de l’économique.

Parallèlement à ces propositions sur le concept de valuation, des recherches explorent la comptabilité de l’immatériel et la mise au point de nouveaux indicateurs pour objectiver et mesurer cette création de valeur. Il est ainsi fait appel au partage de la valeur dans la mesure où la conception de ces indicateurs quantitatifs est le fruit de conventions discutées et discutables, avec les acteurs qui cherchent à s’entendre, ce que Caillé et Weber (2015) désignent par méta-convention. Ces derniers associent à ce travail d’objectivation quantitative de la valeur sociale[10] une démarche critique pour faire ressortir l’appréciation subjective qu’en ont précisément ces acteurs. Une telle démarche requiert la « construction d’espaces dialogiques et réflexifs » (ibid, p. 2). On perçoit combien de telles démarches sont complexes et requièrent du temps, mais elles introduisent une question fondamentale : si les valeurs économiques constituent des valeurs instrumentales et les valeurs sociales des valeurs finales, comment faire en sorte que dans l’entreprise – dont le but premier est d’assurer sa rentabilité et sa viabilité économique et financière – les valeurs instrumentales ne soient pas les valeurs finales exclusives ? Caillé et Weber (2015) nous interpellent sur cette dialectique des moyens et des fins et nous rappellent que la valeur sociale doit valoir pour elle-même (ibid, p. 3). Il faut s’interroger, comme le rappellent Emin et Schieb-Bienfait (2007), concernant cette question de la valeur créée, sur le « qui » (pour qui crée-t-on de la valeur, avec la(les) cible(s) ou partie(s) prenante(s) visée(s) ?), et sur le « quoi » (pour quoi et pourquoi créons-nous de la valeur avec les types de valeur créée et la finalité poursuivie ?). La revue de la littérature menée par Dembek et al. (2016) pour clarifier le concept de partage de la valeur (« shared value ») conforte ces questions en mettant en évidence et en analysant une classification en trois groupes : les moyens de créer de la valeur partagée, les produits résultant de la valeur partagée et les bénéficiaires. Nous tirons de ces réflexions la quatrième proposition :

P4. Le partage économique de la valeur : une appropriation disputée

Si l’idée d’un partage de la valeur est envisagée lorsqu’il est question de création de valeur, les questions de la mesure, de la grandeur, de la temporalité de la valeur créée, des externalités et du périmètre des bénéficiaires de cette création de valeur sont constitutives du débat, voire de la dispute de son appropriation.

La co-création de la valeur

La classe 5, porteuse de mots tels que « provider », « interactive », « co », « created », « interaction » et « customer », incite à mettre en débat la dimension collective de la création de valeur au-delà de la relation client-fournisseur. Prahalad et Ramaswamy (2004) ont montré à quel point une attention soutenue portée aux interactions personnalisées entre une entreprise et ses clients pouvait être décisive dans la création de nouvelles sources d’avantages concurrentiels.

La co-création consisterait « à faire advenir [collectivement] à l’existence ce que l’on tire du néant, ex nihilo » (Marion, 2016, p. 26). Dans ce contexte, les statuts de fournisseur et de client n’ont plus de sens. Ces termes et les rôles associés sont récusés dans la Service-Dominant (S-D) Logic qui considère que tous les acteurs engagés dans un échange économique sont à la fois des intégrateurs de ressources et des fournisseurs de services au bénéfice de chacun. Tous les acteurs sont des acteurs génériques dont l’objectif commun est de co-créer de la valeur (Vargo et al., 2008; Vargo & Lusch, 2011).

Le point de départ de la co-création de valeur est une invitation présentée par un acteur initiateur. Il soumet à d’autres acteurs une proposition de valeur qui, d’une part, est suffisamment séduisante pour les inciter à contribuer à son enrichissement et, d’autre part, s’inscrit dans leurs activités et buts du moment (Frow et al., 2016). Un acteur générique peut avoir divers rôles dans la co-création de valeur : initiateur, fournisseur ou bénéficiaire de service. Il peut même tenir simultanément plusieurs rôles et, selon les moments, être actif ou passif dans ces rôles (Ekman et al., 2016). La co-création de valeur peut s’opérer à différents niveaux selon qu’elle mobilise une dyade, un réseau, voire l’interconnexion de réseaux (Frow et al., 2016).

Les pratiques de co-création n’ont été identifiées et classifiées que récemment (Magne et Lemoine, 2015; Frow et al., 2016). Trois processus en rendent compte (Reypens et al., 2016) : 1) la coordination et le partage d’informations entre parties prenantes, 2) la consultation et le dialogue au sujet des idées et attentes de chaque partie prenante et 3) le compromis pour rapprocher les points de vue divergents avant de prendre des décisions. Au tout début de la co-création, il aura d’abord fallu faire émerger la (proposition de) valeur. Bertheau et Garel (2015) proposent à cette fin le processus de valuation qui consiste non pas à « découvrir une valeur qui serait cachée, mais [à] la construire » (p. 27).

Des progrès significatifs ont été réalisés récemment dans la compréhension des processus de co-création de la valeur mais de nombreuses questions subsistent dont celles soulevées par Grönroos et Voima (2013) qui portent sur la qualité métaphorique de l’existence de la co-création. Les adeptes de la co-création doivent relever le défi en répondant aux questions suivantes : Comment suivre la co-construction progressive de la valeur et comment qualifier la valeur co-créée ? Qui co-créée réellement dans une action collective, comment et pourquoi ? Comment et par qui est captée la valeur co-créée ou comment et entre qui est-elle partagée ? Les travaux récents sur les communs et les pratiques open source alimentent ce débat (Bollier, 2014; Coriat, 2015; Dardot et Laval, 2015). Ces réflexions sur la co-création nous mènent à une cinquième proposition :

P5. La co-création de valeur : une co-valuation

La création de valeur repose moins sur un processus de mutualisation des ressources existantes que sur une démarche heuristique de co-valuation par des acteurs génériques (c’est-à-dire aux rôles variables : initiateur, fournisseur ou bénéficiaire de service) qui intègrent et combinent progressivement leurs ressources dans des situations toujours spécifiques.

Synthèse et perspective

En énonçant cinq propositions (tableau 3) pour caractériser le concept de la « création de valeur », nous nous devons d’assumer la posture inductive et pragmatiste de notre conception de la création de valeur. Qui dit (co)création de valeur dit chaque fois des situations particulières, spécifiques, dans lesquelles ce n’est guère le marché qui dit, dicte ou fait la valeur mais bien plutôt des arrangements spécifiques.

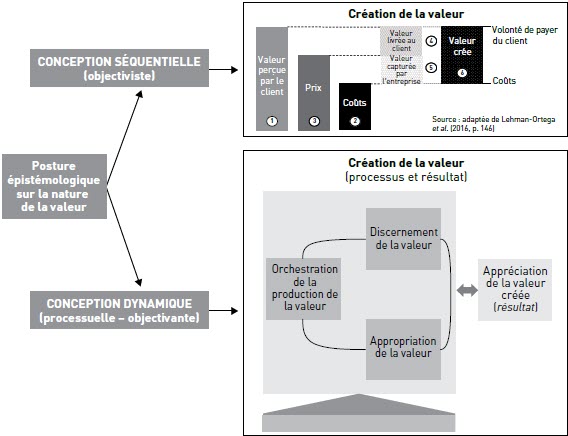

La création de valeur : processus et résultat

Les propositions du tableau 3 sont aux enseignes du subjectivisme (Lenoir, 2017[11]), de la co-construction entre parties prenantes (Prahalad et Ramaswamy, 2004) et d’une conception pragmatiste de la valeur « dès lors que l’on sort de la scène marchande », avec comme toile de fond une multiplicité d’externalités (Vatin, 2013b, p. 310).

Les propositions de modélisation de la création de valeur invitent à explorer, à mener l’enquête (Dewey, 1967), « à pénétrer au coeur des enquêtes qui nouent les activités les plus variées à la question de la valeur économique » (Vatin, 2013b, p.310), avec des interrogations sur pourquoi et « comment compter, et mettre en équivalence des éléments disparates ? » (Vatin, p. 310).

Dans le courant pragmatiste, créer de la valeur est à la fois un processus et un résultat. Dewey (2011) en précise la nature en articulant la théorie de la « Valuation » à l’aide de trois notions : « Valuing, Valuation et Evaluation ». La première notion est de l’ordre de priser, d’estimer ou encore de valoriser (Vatin, 2011, 2013b). La troisième notion se réfère à l’énonciation de jugements évaluatifs statiques : « [...] l’évaluation ne crée pas de valeur; elle ne fait que mettre à jour une valeur présente dans le bien. » (Vatin, 2011, p. 1). Quant à la deuxième notion « valuation », elle correspond à la somme de la première et de la troisième notion valuing et evaluation (Vatin, 2011, 2013). Pour Dewey (2011) et c’est là son message principal, « [l]’objectivité[12] des valeurs est plutôt une affaire d’enquête et d’expérimentation, autrement dit : d’exercice de l’intelligence dans le traitement d’une situation. » C’est alors que « valeurs et valuations doivent être considérées comme culturelles, et donc analysées dans leur contexte social et culturel. » (Dewey, 2011, p. 25, nous soulignons).

Dès lors, que crée-t-on qui puisse être de l’ordre de la création de valeur dans notre univers gestionnaire ? Il semble que la valeur soit tout autant valeur-résultat, dite ou mesurée par une évaluation (une « appréciation » selon les termes proposés sur la figure 3), que valeur-processus, au fil de l’expérimentation d’une objectivation contextuelle[13], d’une « valuation », construction[14] d’ordre socio-culturel. La figure 3 propose une représentation contrastée de la conception objectivante de la création de valeur à laquelle nous aboutissons versus la conception séquentielle et objectiviste de la création de valeur, classique dans notre champ. Ainsi la création de valeur résulte (selon cette conception pragmatiste) d’un processus de co-valuation qui articule valorisation et appréciation de la valeur créée. La valorisation, elle-même, associant trois composantes processuelles que sont l’orchestration de la production de valeur, le discernement et l’appropriation de la valeur. De là, si l’on s’accorde sur l’idée que la création de valeur est simultanément un processus et un résultat, le défi est d’en comprendre l’ensemble :

Quelle dynamique de « valuation » va faire émerger « le fait » de priser, estimer ou valoriser (« valuing ») un objet et d’émettre un jugement évaluatif à un moment donné ?

Comment, dans l’univers des organisations, peut-on dépasser le côté statique de l’évaluation pour donner à voir la dynamique et l’ensemble du processus ? Il semble que cette dernière question relative au caractère statique et séquentiel de l’évaluation (la valeur = un résultat ?) est fondamentale pour comprendre la création de valeur. Ce jugement évaluatif n’est-il pas susceptible de participer de l’émergence du « valuing » (la valorisation) ?

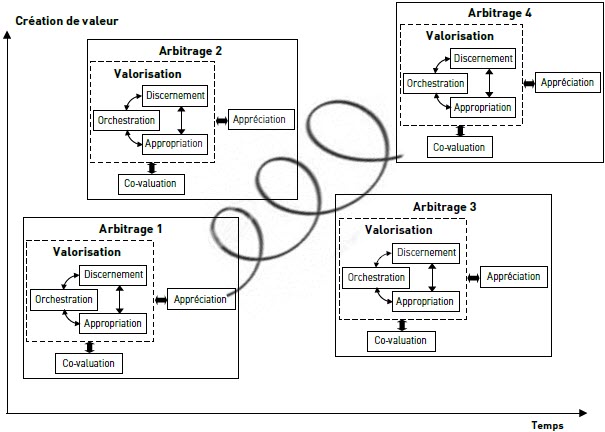

Une modélisation de notre synthèse en cinq propositions

Une fois établies les postures ontologiques et épistémologiques de la nature de la valeur créée avec la proposition 1 (arbitrage), qui est en fait une méta-proposition par sa dimension surplombante, le travail de revue et d’analyse du concept de création de valeur nous mène ensuite à comprendre comment et pourquoi nous devons composer avec la plurivocité de la « création de valeur ». En d’autres mots, nous devons apprendre à modéliser de manière dynamique la création de valeur en conjuguant les vérités émanant de multiples parties prenantes d’où la proposition d’en illustrer le défi à l’aide de la figure 4.

Tableau 3

Récapitulation des 5 propositions pour modéliser la création de valeur

FIGURE 3

Deux conceptions de la création de valeur entre perspectives objectiviste et objectivante

FIGURE 4

Une modélisation dynamique de la « création de valeur »

La création de valeur, dans une perspective pragmatiste, s’entend autant comme un acte d’arbitrage (valorisation) que comme résultat (appréciation) façonné par des démarches de co-valuation des parties prenantes en situation où se manifestent à la fois des actes de discernement des bénéfices/coûts des propositions de valeur, des actes d’orchestration de la valeur et des actes de délibération traitant de la prise en charge des coûts et externalités versus la redistribution des surplus dégagés des propositions concrétisées (appropriation) consacrant toute création de valeur comme construction à la fois relationnelle, processuelle et fondamentalement sociale.

Conclusion

À l’issue de ce travail de revue critique sur le thème de la « création de valeur », dont nous avons déjà énoncé les limites au plan méthodologique, – limites propres à ce type de revue critique (cf. Grant & Booth, 2009, p. 97) et qui tiennent, entre autres, au caractère nécessairement subjectif de notre interprétation et qui font de notre synthèse le substrat d’une invitation à la critique de la critique et non un résultat-fin en soi –, nous avançons que le concept de « création de valeur » demeurera riche et vivant à une condition : « [...] travaillons donc à bien penser : voilà le principe de la morale » (Pascal, 1669-70)[15]. Nous n’en sonnerons donc pas le glas. Nous préférons le pragmatisme et l’espoir simple d’une quête de sens.

Cette quête de sens invite à rester prudents et critiques quant au « fait » (Ogien, 2010) de « compter ». La comptabilité contribue au désencastrement apparent du fait économique. Chiapello (2008) nous rappelle en effet que pour pouvoir être enregistrés comptablement, les événements doivent être traduits en unité monétaire. Or, une fois traduit comptablement, il ne reste des activités humaines (économiques mais aussi sociales, politiques, culturelles) que leur dimension économique. Quid alors de la dynamique sociale consubstantielle de la création de valeur ?

De plus, selon la façon dont on évalue, on oriente l’idée même de création de valeur. L’évaluation, présupposant ce que la valeur doit être, a un caractère autoréférentiel, idéologique (car qui décrète la valeur ?). Ce qui ne se compte pas n’aurait-il pas de valeur ? Par exemple, quid de la valeur d’une oeuvre d’art ? Se réduit-elle à son évaluation marchande selon la réputation de son créateur et de ses oeuvres ? Le fait même de compter est biaisant dans la considération de la création de valeur.

Il faut aussi comprendre la valeur sociale du chiffre et ce que les individus prêtent à ce dernier, notamment des propriétés sociales telles que la vérité, la neutralité, « l’indiscutabilité » (Ogien, 2010, p. 35) qui lui confèrent une proximité avec l’idée d’objectivité… Il s’agit alors de garder à l’esprit ce que l’on peut entendre par valeur sociale : « Tout simplement le fait que les participants à une forme d’action politique sont amenés à entretenir différents types de rapport (adhésion, rejet, critique, croyance ou indifférence) avec les diverses descriptions quantifiées dont ils prennent connaissance. Ces descriptions peuvent émaner de différentes sources.... De ce point de vue, une valeur est sociale non pas parce qu’elle est un principe (moral ou politique) figé dans une " culture " qui le transmettrait immanquablement à un individu qui l’intériorise et règle mécaniquement ses conduites ou ses attitudes sur ce qu’il prescrit; elle l’est en tant que catégorie descriptive inhérente au savoir pratique que les membres d’une société utilisent d’une façon qu’ils jugent correcte » (Ogien, 2007 in Ogien page 21).

In fine, pour revenir à notre objectif initial, à savoir outiller une pédagogie de l’action stratégique, mobiliser la création de valeur, notamment pour nourrir le concept de modèle d’affaires ou plus largement pour piloter la conduite des organisations, demande de décrire et de caractériser les processus par lesquels des acteurs, appartenant à des univers différents et mus par des intérêts différents, voire divergents, vont négocier, coopérer et se coordonner pour créer de la valeur.

Ce travail laisse cependant en suspens une articulation fondamentale : celle du couplage « création de valeur » et création de richesse. Caillé et al. (2011, p. 12) considèrent ainsi les indicateurs de richesse alternatifs comme une « fausse bonne idée ». Ils nous invitent à prendre la mesure des incertitudes et des risques de la gestion par le chiffre pour notre société. Plus globalement, ils remettent en question notre système social et politique organisé autour de la course à la croissance et « [...] le contrat social tacite qui cimente l’adhésion aux valeurs démocratiques par la perspective d’un enrichissement constant partagé par tous » (Caillé et al., 2011, p. 12).

Parties annexes

Annexe

A- Liste des références dans le corpus Scopus traité avec Alceste

*Amit, R., Zott, C., (2001), “Value creation in e-business”, Strategic Management Journal, vol. 22, n° 67, p. 493-520.

*Berghman, L., Matthyssens, P., et Vandenbempt, K. (2006), “Building competences for new customer value creation : An exploratory study”, Industrial Marketing Management, vol. 35, n° 8, p. 961-973.

*Bowman, C. et Ambrosoni, V. (2000), “Value creation versus value capture : Towards a Coherent Definition of value in Strategy”, British Journal of Management, vol. 11, p. 1-15.

*Cova, B., Dalli, D. et Zwick, D. (2011), “Critical perspectives on consumers’ role as producers : Broadening the debate on value co-creation in marketing processes”, Marketing Theory, vol. 11, n° 3, p. 231-241

*Dial, J.et Murphy, K. (1995), “Incentives, downsizing and Value Creation at General Dynamics”, Journal of financial Economics, vol. 37, p. 271-314.

*Echeverri, P., et Skalén, P. (2011), “Co-creation and co-destruction : a practice-based theory based of interactive value formation”, Marketing Theory, vol. 11, n° 3, p. 351-373.

*Edvardsson, B., Tronvoll, B., Gruber, T., (2011), “Expanding understanding of service exchange and value co-creation : A social construction approach”, Journal of the Academy of Marketing Science, vol. 39, n° 2, p. 327-339.

*Eggert, A., Ulaga, W., Schultz, F. (2006), “Value Creation in the relationship life cycle a quasi-longitidinal Analysis”, Industrial Marketing Management, vol. 35, p. 20-27.

*Foster, R.J. (2007), “The work of the new economy : Consumers, brands, and value creation”, Cultural Anthropology, vol. 22, n° 4, p. 707-731.

*Gössling, S., Haglund, L., Kallgren, H., Revahl, M., Hultman, J. (2009), “Swedish air travellers and voluntary carbon offsets : Towards the co-creation of environmental value ?” Current Issues in Tourism, vol. 12, n° 1, p. 1-19.

*Gray, R. (2006), “Social, environmental and sustainability reporting and organisational value creation : whose Value, whose Creation ?”, Accounting, Auditing & Accountability Journal, vol. 19, n° 6, p. 793-819.

*Grönroos, C. et Voima, P. (2013), “Critical service logic : Making sense of value creation and co-creation”, Journal of the Academy of Marketing Science, vol. 41, n° 2, p. 133-150.

*Grönroos, C. (2012) “Conceptualising value co-creation : A journey to the 1970s and back to the future”, Journal of Marketing Management, vol. 28, n° 13-14, p. 1520-1534

*Grönroos, C. (2011), “Value co-creation in service Logic : a critical analysis”, Marketing Theory, vol. 11, n° 3, p. 279-301.

*Grönroos, C. et Ravald, A. (2011), “Service as business logic : Implications for value creation and marketing”, Journal of Service Management, vol. 22, n° 1, p. 5-22.

*Guenzi, P. et Troilo, G. (2007), “The joint contribution of marketing and sales to the creation of superior customer value”, Journal of Business Research, vol. 60, n° 2, p. 98-107.

*Gummerus, J. (2013), “Value creation processes and value outcomes in marketing theory : Strangers or siblings ?” Marketing Theory, vol. 13, n° 1, p. 19-46.

*Higgins, E.T., et Scholer, A.A. (2009), “Engaging the consumer : The science and art of the value creation process”, Journal of Consumer Psychology, vol. 19, n° 2, p. 100-114.

*Holcomb, T. R., Holmes, M., Connelly, B. L. (2009). “Making the most of what you have : managerial ability as a source of resource value creation”. Strategic Management Journal, vol. 30, p. 457-485.

*Jayaraman, V. et Luo, Y. (2007), “Creating Competitive Advantages Through New Value creation : A Reverse Logistics Perspective”, Academy of Management perspective. May, p. 56-73.

*Johannessen, J.-A. et Olsen, B. (2010), “The future of value creation and innovations : Aspects of a theory of value creation and innovation in a global knowledge economy”, International Journal of Information Management, vol. 30, n° 6, p. 502-511.

*Kang, S.C., Morris, S.S., Snell, S.A., (2007), “Relational archetypes, organizational learning, and value creation : Extending the human resource architecture”, Academy of Management Review, vol. 32, n° 1, p. 236-256

*Kleijnen, De Ruyter, K., Wetzzels, M. (2007) “An assessment of value creation in mobile service delivery and the moderating role of time consciousness”. Journal of relailing, vol. 83, n° 1, p. 33-46.

*Lavie, D. (2007), “Alliance Portfolios and Firm Performance : a study of value creation and appropriation in the US Software Industry”, Strategic Management Journal, vol. 28, p. 1187-1212.

*Lepak, D.P., Smith, K.G., Taylor, M.S. (2007), “Value Creation and Value Capture : A multilevel Perspective”, Academy of Management Review, vol. 32, n° 1, p. 180-194.

*Løwendahl, B.R., Revang, Ø., Fosstenløkken, S.M. (2001), “Knowledge and value creation in professional service firms : A framework for analysis”, Human Relations, vol. 54, n° 7, p. 911-931

*Meynhardt, T. (2009), “Public value inside : What is public value creation ?” International Journal of Public Administration, vol. 32, n° 3-4, p. 192-219.

*Mizik, N. et Jacobson, R. (2003). “Trading off between Value Creation and Value appropriation : The Financial Implications of Shifts in Strategic Emphasis”, Journal of Marketing, vol. 67, n° 1, p. 63-76.

*Möller, K. (2006), “Role of competences in creating customer value : A value creation logic approach”, Industrial Marketing Management, vol. 35, n° 8, p. 913-924

*Möller, K.E.K. et Törrönen, P. (2003), “Business suppliers’ value creation potential a capability based analysis”, Industrial Marketing Management, vol. 32, n° 2, p. 109-118.

*Payne, A.F., Storbacka, K., Frow, P. (2008), “Managing the co-creation of value”, Journal of the Academy of Marketing Science, vol. 36, n°1, p. 83-96.

*Pitelis Dr., C.N. (2009), “The co-evolution of organizational value capture, value creation and sustainable advantage”, Organization Studies, vol. 30, n° 10, p. 1115-1139.

*Plé, L. et Cáceres, R.C. (2010), “Not always co-creation : Introducing interactional co-destruction of value in service-dominant logic”, Journal of Services Marketing, vol. 24, n° 6, p. 430-437.

*Pongsakornrungsilp, S. et Schroeder, J.E. (2011), “Understanding value co-creation in a co-consuming brand community”, Marketing Theory, vol. 11, n° 3, p. 303-324.

*Prahalad, C.K., et Ramaswamy, V. (2004), “Co-creation experiences : the next practice in Value creation”, Journal of Interactive Marketing, vol. 18, n° 3, p. 5-14.

*Priem, R.L. (2007), “A consumer perspective on value creation”, Academy of Management Review, vol. 32, n° 1, p. 219-235.

*Ramaswamy, V. (2009), “Leading the transformation to co-creation of value”, Strategy and Leadership, vol. 37, n° 2, p. 32-37.

*Sawhney, R. et Piper, C. (2002), “Value creation through enriched marketing-operations interfaces : An empirical study in the printed circuit board industry”, Journal of Operations Management, vol. 20, n° 3, p. 259-272.

*Simpson, P.M., Siguaw, J.A., Baker, T.L. (2001), “A Model of Value Creation : Supplier Behaviors and Their Impact on Reseller-Perceived Value”, Industrial Marketing Management, vol. 30, n° 2, p. 119-134.

*Smith, J.et Colgate, M. (2007), “Customer Value creation : a practical framework”, Journal of Marketing Theory and Practice, vol. 15, n° 1, p. 7-23.

*Tsai, W., et Ghoshal, S. (1998), “Social capital and value creation : The role of intrafirm networks”, Academy of Management Journal, vol. 41, n° 4, p. 464-476.

*Ulaga, W. (2003), “Capturing value creation in business : A customer perspective”, Industrial Marketing Management, vol. 32, p. 677-693

*Vargo, S.L. (2008), “Customer integration and value creation : Paradigmatic traps and perspectives”, Journal of Service Research, vol. 11, n° 2, p. 211-215.

*Vargo, S.L., Maglio, P.P., Akaka, M.A. (2008), “On value and value co-creation : A service systems and service logic perspective”, European Management Journal, vol. 26, n° 3, p. 145-152.

*Walter, A., Ritter, T., Gemünden, H. G. (2001), “Value creation in Buyer-Seller Relationships. Theoretical Considerations and Empirical Results from a Supplier’s perspective”, Industrial Marketing Management, vol. 30, p. 365-377.

*Wang, E.T.G. et Wei, H.L. (2007), “Interorganizational governance value creation : Coordinating for information visibility and flexibility in supply chains”, Decision Sciences, vol. 38, n°4, p. 647-674.

*Yi, Y. et Gong, T. (2013), “Customer value co-creation behavior : Scale development and validation”, Journal of Business Research, vol. 66, n° 9, p. 1279-1284.

*Zhu, K., Kraemer, K.L., Xu, S., Dedrick, J. (2004), “Information technology payoff in EBusiness environments : An international perspective on value creation of EBusiness in the financial services industry”, Journal of Management Information Systems, vol. 21, n°1, p. 17-54.

Tableau A

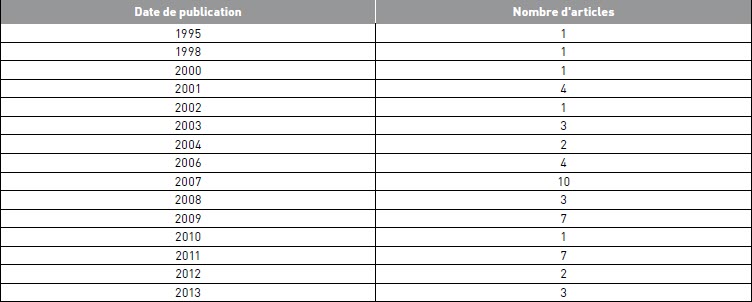

Répartition des articles recensés par année de publication

Figure A

Dendrogramme de l’analyse de corpus textuel

Remarque : Cette classification est obtenue à partir de 50 formes analysées, elle ne peut pas être comparée avec un arbre obtenu avec un nombre de mots différent.

Figure B

Un modèle économique de la création et de la répartition de la valeur

Légende :

CIBLES : clients, financeurs, employés, syndicats, fournisseurs, collectivités territoriales, partenaires d’alliance et de collaboration.

1 - Valeur perçue par la cible. Le cumul des bénéfices d’ordre technique, symbolique, économique, politique appréciés par la cible.

2 - Coûts : La valeur monétaire engagée pour satisfaire la cible, qui correspond à la valeur des ressources nécessaires pour la proposition de valeur.

3 - Prix : Arbitrage (imparfait) entre les coûts du producteur et la valeur économique perçue par la cible.

4 - Valeur livrée à la cible : Valeur perçue par la cible - le prix établi par le producteur (le surplus).

Notes biographiques

Robert H. Desmarteau Ph.D., professeur de stratégie d’entreprise au Département de stratégie, responsabilité sociale et environnementale à l’ESG UQAM. Pendant six ans de 2008 à 2014, il a dirigé le programme EMBA de l’ESG UQAM délocalisé dans 14 pays sur quatre continents. En 2009 (Rennes), il a reçu la « Médaille d’excellence en pédagogie » décernée par la Conférence Internationale des Dirigeants des institutions d’Enseignement supérieur et de recherche de Gestion d’Expression Française (CIDEGEF-AUF) et ce, sur la base de plus de 25 ans d’enseignement dans 14 pays. À ce jour, ses actifs comptent une dizaine (10/112) de publications distinctives.

Anne-Laure Saives est professeure titulaire de management et créativité à l’École des sciences de la gestion (ESG), à l’université du Québec à Montréal (UQAM). Elle est co-auteure du manuel « Le management réhumanisé » (Chenelière, 2017), primé par la FNEGE, et de la série d’ouvrages « La créativité à l’oeuvre » (JFD Éditions, 2014-2019). Ses travaux portent sur une perspective humaine du management, sur le territoire, le lieu et l’espace en stratégie, une approche « place-based » des pratiques managériales, le management des idées et la créativité organisationnelle, ainsi que sur le modèle d’affaires comme outil stratégique créatif et médiateur.

Nathalie Schieb-Bienfait est maître de conférences, habilitée à diriger des recherches à l’IAE de l’Université de Nantes. Ses recherches en entrepreneuriat portent sur les processus entrepreneuriaux, notamment dans les univers créatifs et culturels, l’accompagnement entrepreneurial et l’éducation entrepreneuriale. Elle est chercheure au sein du LEMNA et chercheure associée au Labex Entreprendre (Université Montpellier).

Sandrine Emin, docteure en sciences de gestion, est maître de conférences à l’Université d’Angers (IUT, département Gestion des entreprises et des administrations) et membre du Groupe de Recherche Angevin en Economie et Management. Spécialiste de l’entrepreneuriat, ses travaux privilégient une entrée par l’action entrepreneuriale. Ses dernières publications traitent des dynamiques entrepreneuriales collectives notamment en économie sociale et solidaire et dans les activités culturelles et créatives. Elle a codirigé l’ouvrage « Scènes locales, clusters culturels et quartiers créatifs » aux Presses universitaires de Rennes (2019) et le numéro spécial de la Revue de l’Entrepreneuriat sur l’entrepreneuriat culturel et créatif (vol. 18, n°1, 2018).

Jean-Claude Boldrini est maître de conférences en management de l’innovation à l’Université de Nantes (France) et est membre du laboratoire de recherche en économie et gestion LEMNA. Ses travaux de recherche portent principalement sur la transition vers l’économie circulaire, sur les modèles d’affaires circulaires et sur le management des phases amont des projets d’innovation inter-organisationnels.

Caroline Urbain est maître de conférences à l’Institut d’Administration des Entreprises (IAE) de l’Université de Nantes (France). Ses recherches en marketing et innovation portent sur la compréhension de l’attitude et des comportements vis-à-vis de l’argent, de la gratuité et des prix, notamment dans le domaine de la consommation culturelle. Elle travaille également sur l’accès à la culture et sur l’innovation sociale. Elle est chercheure au sein du LEMNA (Université de Nantes) et membre du Groupe d’Intérêt Thématique (GIT) « Prix et Valeur » de l’Association Française de Marketing.

Notes

-

[1]

André Orléan (2011) pointait également cette réalité en économie.

-

[2]

Nous tenons à remercier Pierre Mévellec, professeur émérite en sciences de gestion, spécialiste de l’analyse ABC et des systèmes de calcul de coûts pour ses conseils avisés sur l’approche économique de la création de valeur.

-

[3]

1) Position strictement économique; 2) position orientée strictement vers le client; 3) position intégrant l’ensemble des parties prenantes; 4) position centrée sur les parties prenantes clés; 5) position centrée sur les parties prenantes qui réciproquent; 6) position orientée sur la refonte du système capitaliste; et 7) position strictement sociale.

-

[4]

1205 sources dans Science Direct pour 1344 dans Scopus pour notre domaine.

-

[5]

Corpus anglophone. Notons que cette première exploration pourra être complétée ultérieurement par un traitement identique de la littérature francophone.

-

[6]

Portant sur la répartition classique de la valeur créée entre le client, la firme et les fournisseurs.

-

[7]

La valeur économique ajoutée (VEA) (EVA) est une mesure du profit économique développée et popularisée par la firme de consultants Stern Stewart de New York (1991). La VEA se calcule comme le profit net d’opération après les taxes payées moins le coût du capital. Ce dernier s’évalue à l’aide de la formule classique du coût pondéré du capital moyen (dette plus équité).

-

[8]

A ce propos, se reporter aux travaux menés par A. Caillé, P. Viveret, D. Meda, J. Gadrey et F. Jany-Catrice publiés en 2011 dans le Journal du MAUSS (www.revuedumauss;com).

-

[9]

A. Caillé et J. Weber « Un indicateur de la création de valeur sociale, objectiver et subjectiver la valeur sociale et la RSE », Revue du Mauss permanente, 31 janvier 2015, en ligne, http://journaldu mauss.net//?un-indicateur-de-la-creation-de-1208.

-

[10]

La valeur sociale est définie ainsi : la valeur sociale est ce qui est perçu comme tels par les publics, les groupes ou les personnes concernées, en distinguant trois cercles : ce qui fait valeur pour les salariés; ce qui fait valeur pour les clients ou usagers; ce qui fait valeur pour la société (Caillé et Weber, 2015).

-

[11]

Pour comprendre la pensée du subjectivisme qui ne valorise que les actes et les états de conditions, nous retenons les propos de Lenoir (2017) citant Spinoza à partir des Oeuvres complètes, publiées dans la Pléiade (Gallimard, 1954) : « Nous ne désirons aucune chose parce que nous jugeons qu’elle est bonne, mais, au contraire, nous appelons bon ce que nous désirons. » (p. 175).

-

[12]

Pour Jean-Pierre Bréchet, que nous remercions de ses suggestions, le terme « objectivity », employé par Dewey, devrait plutôt être traduit par « objectivation contextuelle ».

-

[13]

Dans le même sens, Heinich écrit : « Faites de culture et non pas de nature, possédant une dimension collective et non pas seulement individuelle, les valeurs échappent ainsi à toute imputation d’universalité du fait que les cultures sont elle-même plurielles, dans le temps et dans l’espace » (Heinich, 2017, p.343).

-

[14]

Le philosophe Raymond Polin écrivait pour sa part : « Le propre de la valeur, c’est donc de n’être jamais un donné, mais d’être à chaque instant réinventé, continûment recréé, ou mieux d’être invention et création en devenir, transcendance consciente en train de se réfléchir et de s’exercer » (Polin, 1952, La création des valeurs, Paris : PUF, p.72, cité par Heinich, 2017, p. 103-104).

-

[15]

http://www.penseesdepascal.fr/Transition/Transition6-moderne.php, consulté le 21 janvier 2017.

Bibliographie

- Aurier, Ph.; Evrard, Y.; N’Goala G. (1998). « La valeur du produit du point de vue du consommateur », dans J.-P. Bréchet (coord.). Valeur, marché et organisation, Actes des XIVe journées nationales des I.A.E, tome 1, Nantes, Presses académiques de l’ouest, p. 199-212.

- Aurier, Ph.; Evrard, Y.; N’Goala G. (2000). « Valeur de consommation et valeur globale : une application au cas de la consommation cinématographique ». Acte du congrès de l’Association Française de Marketing, p. 151-162.

- Barraudde Lagerie, P.; Bidet, A.; Nouguez, E. (2013). « Ce que mesurer veut dire : disputes autour de la quantification et la valuation en sociologie », in Vatin, (2013b), p. 305-326.

- Bertherau, P.; Garel, G. (2015). « Déterminer la valeur de l’innovation en train de se faire, c’est aussi et déjà innover ». Innovations, Vol. 2, N° 47, p. 15-31.

- Bidet, A. (2008). « La genèse des valeurs : une affaire d’enquête », Tracés. Revue de Sciences humaines [En ligne], 15 | 2008 : http://traces.revues.org/813.

- Bollier, D. (2014). La renaissance des communs, pour une société de coopération et de partage, Editions Léopold Mayer, 192 p.

- *Bowman, C.; Ambrosoni, V. (2000). « Value creation versus value capture : Towards a Coherent Definition of value in Strategy », British Journal of Management, Vol. 11, p. 1-15.

- Brandenburger, A.M.; Stuart, H.W. Jr. (1996). « Value-based Business Strategy », Journal ofEconomics and Management Strategy, Vol. 5, Spring, p. 5-24.

- Bréchet, J.-P.; Desreumaux, A. (1998). « Le thème de la valeur en sciences de gestion : représentations et paradoxes », XIVejournées des IAE, Nantes, avril.

- Brulhart, F.; Gherra, S.; Rousselot, p. (2009). « Un outil de mesure et de signalisation de la performance pour la PME : Présentation d’un modèle DuPont enrichi », Revue InternationalePME, Vol. 22, N° 2, p. 67-93.

- Caillé, A.; Humbert, M.; Latouche, S.; Viveret, p. (2011). De la convivialité. Dialogues surla société conviviale à venir, Paris, La Découverte, 196 p.

- Caillé, A.; Weber, J. (2015). « Un indicateur de la création de valeur sociale, Objectiver et subjectiver la valeur sociale et la RSE. », Revue du MAUSS permanente, 31 janvier, http://www.journaldumauss.net/./?Un-indicateur-de-la-creation-de-1208

- Callon, M. (2013). « La formulation marchande des biens », in Vatin, F. (dir.) (2013b). Evaluer et Valoriser, une sociologie de la mesure, Presses Universitaires du Mirail, p. 352.

- Chen, L.; Shuangyuan, W.; Zhilin, Q. (2014). « DuPont Model and Product Profitability Analysis Based on Activity-Based Costing and Economic Value Added », European Journal ofBusiness and Management, Vol. 6, N° 30, p. 25-35.

- Chesbrough, H.W. (2007). « Why Companies Should Have Open Business Models ? » MIT SloanManagement Review, Winter 2007, Vol. 48, N° 2, p. 21-28.

- Chiappello, E. (2008). « La construction comptable de l’économie, Idées ». La revue des sciences économiques et sociales, N° 152, juin, p. 26-34.

- Coriat, B. (2015). dir, Le retour des communs. La crise de l’idéologie propriétaire, Les liens qui libèrent, 297 p.

- Dardot, P.; Laval C. (2015). Commun. Essai sur la révolution au XXIesiècle, Paris, Editions La découverte, 592 p.

- Dembek, K.; Singh, P.; Bhakoo, V. (2016). « Literature Review of Shared Value : A Theoretical Concept or a Management Buzzword ? », Journal of Business Ethic, Vol. 137, p. 231-267.

- Denglos, G. (2003). La Création de valeur : Modèles - Mesure–Diagnostic, Paris, Dunod, 230 p.

- Dery, R. (2007). « Le management, de la tradition à l’hypermodernité », Gestion, Vol. 32, N° 3, automne, p. 76-87.

- Desmarteau, R.H.; Saives, A-L. (2016). « Le modèle d’affaires : de la quête d’une synthèse à la synthèse de l’enquête », Actes de la XXVe conférence de l’AIMS, Hammamet, Tunisie, 30 mai – 1er juin.

- Desreumaux, A.; Bréchet, J-P. (2013). « L’entreprise comme bien commun », RIMHE, Vol. 7, p. 3-15.

- Dewey, J. (1967). Logique, la théorie de l’enquête, Paris, PUF, 696 p.

- Dewey, J. (2011). La formation des valeurs (traduit et présenté par A. Bidet, L. Queré et G. Truc), Paris, Les empêcheurs de penser en rond / La découverte, 234 p.

- *Eggert T., A.; Ulaga, W.; Schultz, F. (2006). « Value Creation in the relationship life cycle a quasi-longitidinal Analysis », Industrial Marketing Management, Vol. 35, p. 20-27.

- Ekman, P.; Raggio, R. D.; Thompson, S. M. (2016). « Service network value co-creation : Defining the roles of the generic actor ». Industrial Marketing Management, Vol. 56, p. 51-62.

- Emin, S.; Schieb-Bienfait, N. (2007). « Projets entrepreneuriaux de l’économie sociale et solidaire : propositions pour de nouveaux cadres d’analyse », Économie et Solidarités, Vol. 38, N° 1, p. 127-155.

- Foss, N. J.; Saebi, T. (2018). « Business models and business model innovation : Between wicked and paradigmatic problems », Long Range Planning, Vol. 51, p. 9-21.

- Frow, P.; McColl-Kennedy, J. R.; Payne, A. (2016). « Co-creation practices : Their role in shaping a health care ecosystem », Industrial Marketing Management, Vol. 56, p. 24-39.

- Gadrey, J. (2004). L’utilité sociale des organisations de l’économie sociale et solidaire. Une mise en perspective sur la base de travaux récents (Rapport de synthèse pour la DIES et la MIRE). CLERSE-IFRESI, Université de Lille 1.

- Gallarza, M. G.; Gil‐Saura, I.; Holbrook, M. B. (2011). The value of value : Further excursions on the meaning and role of customer value, Journal of consumer behaviour, Vol. 10, N° 4, p. 179-191.

- Gallarza, M.G.; Arteaga, F.; Del Chiappa, G.; Gil-Saura, I.; Holbrook, M.B. (2017). « A multidimensional service-value scale based on Holbrook’s typology of customer value : Bridging the gap between the concept and its measurement », Journal of Service Management, Vol. 28 N° 4, p.724-762.

- Giovanardi, M.; Lucarelli, A. (2018). « Sailing through marketing : A critical assessment of spatiality in marketing literature », Journal of Business Research, Vol. 82, p. 149-159.

- Grant, R. M., (2010). Contemporary Strategy Analysis and Cases : Text and Cases, John Wiley & Sons.

- Grant, M. J.; Booth, A. (2009). « A typology of reviews : An analysis of 14 review types and associated methodologies ». Health Information and Libraries Journal, Vol. 26, N° 2, p. 91-108.

- *Gray, R. (2006). « Social, environmental and sustainability reporting and organisational value creation : whose Value, whose Creation ? », Accounting, Auditing & Accountability Journal, Vol. 19, N° 6, p. 793-819.

- Gray, R. (2002). « Of messiness, systems and sustainability : towards a more social and environmental finance and accounting », British Accounting Review, Vol. 34, N° 4, p. 357-386

- Gray, R.; Bebbington, K.J. (2000). « Environmental accounting, managerialism and sustainability : is the planet safe in the Hands of Business and Accounting ? », Advances inEnvironmental Accounting and Management, Vol. 1, p. 1-44

- *Grönroos, C.; Voima, p. (2013). « Critical service logic : Making sense of value creation and co-creation », Journal of the Academy of Marketing Science, Vol. 41, N° 2, p. 133-150.

- Heinich, N. (2017). Des valeurs : une approche sociologique, Paris, Gallimard.

- Hirschman, E. C.; Holbrook, M. B. (1986). « Expanding the Ontology and Methodology of Research on the Consumption Experience » in D. Brinberg et R. J. Lutz (eds), Perspectiveson Methodology in Consumer Research, New York : Springer-Verlag, p. 213-251.

- Holbrook, M.B. (1994). “The Nature of Customer’s Value : An Axiology of Service in Consumption Experience” in R.T. Rust et R.L. Oliver (eds.), Service Quality : New Directions in Theory and Practice, Sage : Thousand Oaks, p. 21-71.

- Holbrook, M. (1999) Consumer Value : A Framework for Analysis and Research. New York : Routledge.

- Holbrook, M. (2006). “The Consumption Experience—Something New, Something Old, Something Borrowed, Something Sold : Part 1”, Journal of Macromarketing, Vol. 26, N° 2, December 2006, p. 259-266.

- Holbrook, M. B.; Hirschman, E. C. (1982). « The Experiential Aspects of Consumption : Consumer Fantasy, Feelings and Fun », Journal of Consumer Research, Vol. 9, N° 2, p. 132-140.

- Kim, W. C.; Mauborgne, R. (2005). Blue ocean strategy, Boston, Mass., Harvard Business School Press, 240 p.

- *Kleijnen, De Ruyter K.; Wetzzels, M. (2007). « An assessment of value creation in mobile service delivery and the moderating role of time consciousness ». Journal of relailing, Vol. 83, N° 1, p. 33-46.

- Lahire, B. (2015). Ceci n’est pas qu’un tableau. Essai sur l’art, la domination, la magie et lesacré, Paris, Editions La Découverte, 600 p.

- Lai, A. W. (1995). « Consumer Values, Product Benefits and Customer Value : a Consumption Behavior Approach », in Kardes, F. R. and Sujan, M. (eds), NA - Advances in ConsumerResearch, 22, Provo, UT : Association for Consumer Research, p. 381-388.

- *Lavie, D. (2007). « Alliance Portfolios and Firm Performance : a study of value creation and appropriation in the US Software Industry », Strategic Management Journal, Vol. 28, p. 1187-1212.

- Lebas, M.; Mevellec, p. (1999a). « Vingt ans de chantier de comptabilité de gestion », RevueComptabilité – Contrôle – Audit, tome 5, p. 77-91.

- Lehmann-Ortega, L., Leroy, F., Garrette, B., Dussauge, P., Durand, R., et al. (2016). Strategor, 7ème edition, Paris, Dunod, 724 p.

- Lenoir, F. (2017). Le miracle Spinoza. Paris, Fayard, 228 p.

- *Lepak, D.P.; Smith, K.G.; Taylor, M.S. (2007). « Value Creation and Value Capture : A multilevel Perspective », Academy of Management Review, Vol. 32, N° 1, p. 180-194.

- Lindgreen, A.; Hingley, M. K.; Grant, D. B.; Morgan, R. E. (2012). « Value in business and industrial marketing : Past, present, and future », Industrial Marketing Management, Vol. 41, N° 1, p. 207-214.

- McLaren, J.; Appelyard, T.; Falconer, M. (2016). « The rise and fall of management accounting systems : A case study investigation of EVA », The British Accounting Review, Vol. 48, issue 3, September, p. 341-358.

- Magne, S.; Lemoine, J-F. (2015). « Essai de classification des pratiques de co-création de produits et services », 6ièmeRencontre du Groupe de Recherche Thématique « Innovation » del’AIMS, Strasbourg, 17-18 septembre.

- Marchesnay, M. (1995). Management stratégique, Paris, Eyrolles, 198 p.

- Marion, G. (2016). Le consommateurcoproducteur de valeur. L’axiologie de la consommation, Cormelles-le-Royal, Editions EMS, 208 p.

- Mevellec, P.; Lebas, M. (1999b). « Simultaneouly Managing Cost and Value : The Challenge », The role of management accounting in creation value, IFAC.

- Mintzberg, H. (2014). Rebalancing Society : Radical Renewal Beyond Left, Right and Center, BK Publishers, 130 p.

- Munasinghe, M. (2007). Making Development More Sustainable : Sustainomics Framework, MIND Press, 636 p.

- Ogien, A. (2007). Les formes sociales de la pensée, Armand Colin, Paris, 192 p.

- Ogien, A. (2010). « La valeur sociale du chiffre. La quantification de l’action publique entre performance et démocratie », Revue Française de Socio-Économie, Vol. 1, N° 5, p. 19-40.

- Orléan, A. (2011). L’empire de la valeur, Paris, Seuil. 400 p.

- Osterwalder, A.; Pigneur, Y.(2010).BusinessModelGeneration. BusinessModelGeneration.com.

- Osterwalder, A.; Pigneur, Y.; Bernarda, G. (2014). Value proposition Design, Wiley, 290 p.

- Porter, M.E.; Kramer, M.R. (2011). « Creating Shared Value », Harvard Business Review, Vol. 89, N° 1-2, (January/February), p. 62-77.

- Porter, M. E. (1980). Competitive Strategy. New York, Free Press, 396 p.

- *Prahalad, C.K.; Ramaswamy, V. (2004). « Co-creation experiences : the next practice in Value creation », Journal of Interactive Marketing, Vol. 18, N° 3, p. 5-14.

- Pulh, M. (2002). « La valorisation de l’expérience de consommation d’activités culturelles. Le cas des festivals d’arts de la rue ». Thèse de doctorat ès Sciences de Gestion, Université de Bourgogne.

- Ramirez, R. (1999). « Value co-production : intellectual origins and implications for practice and research ». Strategic Management Journal, Vol. 20, N° 1, p. 49-65.

- Reypens, C.; Lievens, A.; Blazevic C. (2016). « Leveraging value in multi-stakeholder innovation networks : A process framework for value co-creation and capture », Industrial MarketingManagement, Vol. 56, p. 40-50.

- Ricoeur, p. (1995). Le juste, Paris, Esprit, 221 p.

- Roudaut, Y. (2013). « De la création de valeur à la création de valeurs », L’ExpansionManagement Review, Vol. 3, N° 150, p. 48-59.

- Saives, A-L.; Desmarteau, R.; Schieb-Bienfait, N., (dir.), (2014). Le processus deconstruction du modèle d’affaires, Montréal, JFD Éditions.

- Saives, A-L.; Desmarteau, R.; Schieb-Bienfait, N., (dir.), 2013. La pratique du modèled’affaires, Montréal, JFD Éditions.

- Saives, A-L.; Desmarteau, R.; Schieb-Bienfait, N. (dir.), 2012. Après une décennie de « Buzz » : quelle pertinence pour le concept de modèle d’affaires en stratégie ?, Montréal, JFD Éditions.

- Schieb-Bienfait, N.; Emin, S.; Saives, A.-L.; Desmarteau, R. (2014), « Dans quelle mesure le Business model (modèle d’affaires) peut-il être un outil d’accompagnement à la co-construction d’un projet entrepreneurial collectif ? », Humanisme et Entreprise, Vol. 1, N° 316, p. 27-46.

- Sheth, J. N.; Newman, B. I.; Gross, B. L. (1991). Consumption values and market choices : Theory and applications, Cincinnati, OH, South-Western Publishing Company.

- Stewart III, G. B. (1991). The Quest for Value. HarperCollins.

- Sweeney, J. C., G.N. Soutar (2001). “Consumer perceived value : The development of a multiple item scale”, Journal of retailing, 77, p. 203-220.

- Teece, D. J. (2010). « Business Models, Business Strategy And Innovation », Long RangePlanning, Vol. 43, N° 2, p. 172-194.

- Teece, D. J. (2018). « Business models and dynamic capabilities », Long Range Planning, Vol. 51, p. 40-49.

- Ueda, K.; Takenaka, T.; Vancza, J.; Monostori, L. (2009). « Value creation and decision-making in sustainable society ». CIRP Annals-Manufacturing Technology, Vol. 58, N° 2, p. 681-700.

- *Ulaga, W. (2003). « Capturing value creation in business : A customer perspective », IndustrialMarketing Management, Vol. 32, p. 677-693.

- *Vargo, S.L. (2008). « Customer integration and value creation : Paradigmatic traps and perspectives », Journal of Service Research, Vol. 11, N° 2, p. 211-215.

- *Vargo, S.L.; Maglio, P.P.; Akaka, M.A. (2008). « On value and value co-creation : A service systems and service logic perspective », European Management Journal, Vol. 26, N° 3, p. 145-152.

- Vargo, S. L.; Lusch, R.F. (2011). « It›s all B2B… and beyond : Toward a systems perspective of the market ». Industrial Marketing Management, Vol. 40, N° 2, p. 181-187.

- Vatin, F. (2013a). « Valuation as Evaluating and Valorizing », Valuation Studies, Vol. 1, N° 1, p. 31-50.

- Vatin, F. (dir.) (2013b). Evaluer et Valoriser, une sociologie de la mesure, Presses Universitaires du Mirail, 340 p.

- Vatin, F. (2012). « Mesurer pour évaluer : la topique de la satisfaction de la demande et ses apories », dans Caillé A., L’idée même de richesse, Paris, La Découverte, 144 p.

- Vatin, F. (2011). « Débats sur la valeur (III). Introduction de l’ouvrage dirigé par François Vatin : Evaluer et valoriser. Une sociologie économique de la mesure » », publié en ligne le 9 mars, http://www.journaldumauss.net/ ?Debats-sur-la-valeur-III.

- *Walter, A.; Ritter, T.; Gemünden, H. G. (2001). “Value creation in Buyer-Seller Relationships. Theoretical Considerations and Empirical Results from a Supplier’s perspective”, Industrial Marketing Management, Vol. 30, p. 365-377.

- Zeithaml, V. A. (1988). « Consumer perceptions of price, quality, and value : a means-end model and synthesis of evidence », The Journal of Marketing, p. 2-22.

(Les références étoilées sont dans le corpus Scopus traité avec Alceste)

10.7202/044031ar

10.7202/044031arParties annexes

Biographical notes