Résumés

Résumé

Cet article propose d’étudier l’effet de l’affinité politique entre le pays hôte et le pays d’origine sur le choix du mode de propriété (partiel ou total). L’analyse empirique est fondée sur un échantillon de 1 219 opérations d’acquisitions transfrontalières réalisées par des entreprises provenant de pays émergents entre 2000 et 2013. Les résultats indiquent que la probabilité de l’acquisition totale de la société cible est liée négativement à l’affinité politique entre le pays hôte et le pays d’origine.

Mots-clés :

- acquisition partielle,

- acquisition totale,

- acquisitions transfrontalières,

- affinité politique,

- choix du mode de propriété

Abstract

This paper investigates the effect of political affinity between home and host country on the ownership choice (partial or full) in cross-border acquisitions. The empirical analysis uses a sample of 1 219 cross-border acquisitions by emerging market firms from 2000 to 2013. The results indicate that the probability of full ownership is negatively associated with political affinity.

Keywords:

- cross-border acquisitions,

- full acquisition,

- ownership choice,

- partial acquisition,

- political affinity

Resumen

Este estudio investiga el efecto de la afinidad política entre el país anfitrión y el país de origen en la elección del modo de propiedad (parcial o total). El análisis empírico se basa en una muestra de 1 219 adquisiciones transfronterizas realizadas por compañías de países emergentes entre 2000 y 2013. Los resultados indican que la probabilidad de la adquisición total de la compañía está relacionada negativamente con la afinidad política.

Palabras clave:

- adquisición parcial,

- adquisiciones transfronterizas,

- adquisición total,

- afinidad política,

- modo de propiedad

Corps de l’article

Selon la Conférence des Nations Unies sur le Commerce et le Développement (CNUCED), les investissements directs à l’étranger réalisés par les multinationales issues des pays émergents représentaient un quart du total mondial en 2010 et un peu plus de la moitié en 2015. Parmi ces investissements directs à l’étranger, les fusions et acquisitions transfrontalières demeurent le mode d’expansion géographique préférentiel des entreprises des pays émergents. Ces opérations leur permettent d’acquérir des actifs stratégiques tangibles et/ou intangibles nécessaires au rattrapage de leur retard vis-à-vis des entreprises issues de pays développés (Luo et Tung, 2007). En comparaison avec les alliances stratégiques et les opérations de coentreprises, les fusions et acquisitions offrent à ces sociétés la possibilité d’exercer un contrôle plus important sur ces actifs ainsi que des opportunités en matière de création de valeur qui ne leur seraient pas accessibles autrement (Rabbiosi et al., 2012).

Face à la croissance rapide du nombre de ces opérations, de nombreuses études se sont attachées à examiner les déterminants de la performance financière et de la performance d’innovation de ces transactions aussi bien au niveau de l’entreprise, du secteur que du pays. Cependant, il existe encore très peu de travaux qui se sont attelés à identifier les déterminants du choix du mode de propriété des entreprises acquises par les multinationales des pays émergents lors d’opérations transfrontalières. En d’autres termes, les facteurs agissant sur la décision d’acquérir la totalité des droits de propriété ou de devenir seulement le propriétaire partiel de l’entreprise cible restent encore trop peu méconnus (Chari et Chang, 2009).

Lorsqu’une entreprise décide d’acquérir une autre firme dans le cadre d’une opération d’acquisition transfrontalière, deux choix en matière de propriété sont possibles : la propriété partielle ou la propriété totale. D’un côté, la propriété partielle limite les droits de contrôle de l’entreprise acquéreuse car dans cette configuration, la totalité des actions de la société cible ne sont pas détenues par la même entité. D’un autre côté, accéder à la propriété totale d’une entreprise cible nécessite un engagement plus important qui se traduit par des dépenses plus conséquentes aussi bien dans des actifs matériels que dans des actifs immatériels. Ainsi, la question du choix du mode de propriété dans le contexte des opérations d’acquisitions transfrontalières n’est pas anodine. Elle revêt des conséquences stratégiques en matière d’accès aux ressources, de risque, de rentabilité et de contrôle (Chari et Chang, 2009; Lahiri et al., 2014).

Selon Dunning (2009), afin de comprendre notamment les choix en matière de propriété effectués par les entreprises multinationales, il convient d’accorder une attention particulière à l’emplacement du pays d’accueil et plus précisément aux différences qui existent entre le pays acquéreur et le pays cible. En ce sens, une série d’études empiriques visent à expliquer le mode d’entrée des multinationales non seulement par les caractéristiques du pays d’accueil et du pays d’origine mais par les différences (ou distances) entre les deux pays qu’elles soient culturelles et/ou institutionnelles (Contractor et al., 2014; Ellis et al., 2017; Lahiri et al., 2014; Malhotra et al., 2011; Malhotra et Gaur, 2014; Malhotra et al., 2016). Notre étude contribue à enrichir ce pan de littérature en étudiant l’influence de l’affinité politique entre le pays hôte et le pays d’origine sur le choix du mode de propriété (partiel ou total) effectué par les entreprises des pays émergents lors d’opérations d’acquisitions transfrontalières.

L’affinité politique peut se définir comme « la similitude des intérêts nationaux en matière d’affaires internationales » (Gartzke, 1998). Ce concept rend alors compte des relations politiques bilatérales entre Etats. Récemment, des documents publiés par WikiLeaks suggèrent que des relations politiques bilatérales favorables agissent sur le succès des opérations financières internationales (Yoon et Lee, 2016). Il existe très peu de travaux qui ont examiné les effets de l’affinité politique sur les opérations de fusion-acquisition transfrontalières (Bertrand et al., 2016; Li et al., 2017).

Au même titre que les distances institutionnelle et culturelle, une faible affinité politique tend à amplifier les handicaps inhérents à toute entreprise qui investit à l’étranger (liability of foreigness) : méconnaissance de la culture locale et des conditions locales du marché, manque de légitimité ou encore incompréhension des exigences règlementaires. L’affinité politique permet de rendre compte d’un autre type de risque qui n’est pas opérationnalisable par les distances institutionnelle et culturelle : le risque d’intervention du pays d’accueil (Bertrand et al., 2016). En effet, les tentatives d’acquisitions peuvent être interrompues lorsqu’elles sont jugées contraires aux intérêts nationaux (Economist, 2010). A titre d’exemple, certaines entreprises provenant d’économies émergentes comme la Chine ont dû faire face en 2009 à des réactions plutôt hostiles de la part d’organismes comme l’Australia’s Foreign Investment Review Board (FIRB[1]). Ainsi, lorsque l’affinité politique est faible, le pays constitue une menace pour les intérêts de l’autre Etat ce qui amplifie alors les risques de conflits à la fois politiques et économiques (Dixon et Moon, 1993; Gartzke, 2000) et donc le risque d’intervention gouvernementale. Dans le cadre de cette étude, nous présupposons que ces deux types de risque (liability of foreigness et risque d’intervention gouvernementale), qui peuvent être accentués par une faible affinité politique, devraient agir sur la stratégie déployée par l’entreprise multinationale en matière de mode de propriété (partiel ou total).

Afin de mesurer empiriquement la relation entre l’affinité politique et le choix du mode de propriété (partiel ou total), nous mobilisons un échantillon de 1 219 acquisitions transfrontalières réalisées par des entreprises issues de marchés émergents de 2000 à 2013. L’affinité politique entre le pays d’accueil et le pays d’origine est calculée à partir des votes par Etat lors des Assemblées Générales des Nations Unies (Bertrand et al., 2016; Duanmu, 2014; Knill et al., 2012; Li et al., 2017). Investiguer la question de l’effet de l’affinité politique sur le choix du mode de propriété dans le cadre de pays émergents, à un moment où les acquisitions réalisées à l’initiative de ces pays progressent rapidement, est intéressante pour plusieurs raisons. D’abord, les économies émergentes sont caractérisées par des marchés des capitaux et du travail moins développés, des asymétries informationnelles élevées et par une protection insuffisante des droits juridiques et intellectuels (Meyer et al., 2009). Ensuite, les pays émergents se distinguent par leurs attributs culturels. Les attitudes, les croyances de même que les systèmes de valeurs des acteurs organisationnels diffèrent fortement de ceux des pays développés (Contractor et al., 2014). Enfin, les entreprises des économies émergentes sont généralement caractérisées par des retards en matière de savoir-faire, de compétences managériales, d’accès à des ressources précieuses (actifs technologiques et ressources naturelles notamment) et par un niveau d’incertitude beaucoup plus élevé (Meyer et al., 2009). L’ensemble de ces spécificités sont susceptibles d’agir sur la perception du risque des entreprises provenant des pays émergents (Malhotra et al., 2016) et donc sur la relations entre l’affinité politique et leurs choix en matière de mode propriété.

Revue de littérature et hypothèse de recherche

Les travaux portant sur les opérations d’acquisitions transfrontalières menées à l’initiative d’entreprises issues de pays émergents sont surtout restés cantonnés à l’étude des déterminants de leur réussite du point de vue de la performance financière et de la performance d’innovation (Aybar et Ficici, 2009; Kohli et Mann, 2012; Nicholson et Salaber, 2013; Yoon et Lee, 2016). Ces études montrent que la volonté des entreprises des pays émergents d’accéder à de nouvelles ressources exerce un effet positif sur la réussite de l’opération d’acquisition. Les facteurs agissant sur le choix du mode de propriété (partiel ou total) des entreprises acquises par les multinationales des pays émergents lors d’opérations d’acquisitions transfrontalières restent quant à eux encore trop peu méconnus.

D’une manière générale, le choix du mode d’entrée (partiel ou total) dans le cadre des opérations d’acquisitions transfrontalières dépend d’une multitude de facteurs. Le degré de difficulté pour intégrer l’entreprise cible, le coût lié à l’évaluation de cette dernière et les coûts résultants de l’engagement de ressources dans un pays étranger constituent les principaux déterminants du choix en matière de propriété (Chari et Chang, 2009). Ces coûts s’intensifient lorsque les différences institutionnelles et culturelles entre le pays hôte et le pays d’origine sont plus importantes. Ainsi, de nombreuses études empiriques ambitionnent de mesurer les effets des distances institutionnelles et/ou culturelles sur la part de l’entreprise cible détenue par la société acquéreuse. Elles soutiennent que des distances culturelles et institutionnelles notables aggravent l’incertitude interne et le phénomène de « liability of foreigness ». En effet, ces distances contribuent à accroître les différences en termes de normes, de valeurs, de styles de communication et de comportements entre les gestionnaires des entreprises acquéreuses et cibles ce qui amplifie le risque de conflits et complexifie le transfert de connaissances et la coopération (Malhotra et al., 2011; Park et Ungson, 1997). Lorsqu’elles sont élevées, ces distances créent également de l’asymétrie d’information qui augmente la difficulté pour la société acquéreuse d’obtenir des informations cruciales sur le marché local notamment (Malhotra et al., 2011). Si ces études s’accordent à attribuer un rôle important aux distances institutionnelle et culturelle en tant que variables prédictives du choix du mode de propriété, elles peinent à apporter une réponse empirique tranchée quant au sens de la relation entre ces deux variables.

D’un côté, lorsque le pays hôte et le pays d’origine sont distants culturellement et/ou institutionnellement, l’acquisition partielle devrait permettre d’atténuer l’exposition de la firme acquéreuse à l’incertitude en lui offrant une plus grande flexibilité. En effet, en investissant une quantité plus limitée de ressources, la société acquéreuse conserve la possibilité de se retirer à moindre coût si elle rencontre des problèmes majeurs (potentiellement accrus en cas de distance institutionnelle et culturelle notable) (Brouthers et Brouthers, 2001). Dans la même veine, à un niveau de distances culturelle et institutionnelle réduit, l’incertitude et le risque de « liability of foreigness » est plus faible pour l’entreprise acquéreuse. Elle peut alors se permettre d’opter pour une acquisition totale et d’investir une masse de ressources plus conséquente. Empiriquement, de nombreuses études observent un lien négatif entre les distances culturelle et/ou institutionnelle et la part de la société cible détenue par la société acquéreuse (Contractor et al., 2014; Malhotra et al., 2011; Malhotra et Gaur, 2014; Malhotra et al., 2016).

D’un autre côté, la propriété partielle présente certains inconvénients notamment lorsque le pays hôte et le pays d’origine sont distants culturellement et institutionnellement. Dans cette configuration, comparativement à la propriété totale, la propriété partielle rend plus difficile le suivi des performances, l’adaptation de l’entreprise acquéreuse et la protection contre les comportements opportunistes (Chari et Chang, 2009; Kogut et Zander, 1993). Ceci s’explique notamment par l’idée que dans le cadre d’un mode de propriété partagé, l’équipe dirigeante pourrait être composée de membres provenant de chaque entreprise rendant ainsi le partage du pouvoir plus complexe et ouvert à davantage de conflits. Dans ce cadre, la propriété totale pourrait alors résoudre ce type de problème en permettant de remplacer les dirigeants locaux par des dirigeants plus arrangeants imposés par la société acquéreuse (Anderson et Gatignon, 1986). Ces mécanismes sont beaucoup plus difficiles à mettre en oeuvre dans le cas d’acquisitions partielles car les dirigeants de l’entreprise hôte pourraient aisément s’opposer à ce type d’agissement (Slangen et van Tulder, 2009). En ce sens, quelques études empiriques concluent à un lien positif entre la distance culturelle et/ou institutionnelle et la part de l’entreprise cible acquis lors d’une opération d’acquisition transfrontalière (Anand et Delios, 1997; Erramilli et al., 1997).

Les travaux présentés ci-dessus n’opèrent pas de distinction entre les entreprises acquéreuses provenant de pays émergents et celles issues d’économies développées. Ainsi, ils n’offrent pas la possibilité de vérifier si ces conclusions sont également applicables aux entreprises multinationales des pays émergents. Pourtant, des études récentes montrent que les stratégies menées par les entreprises des pays développés diffèrent fortement de celles mises en place par les multinationales des économies émergentes (Luo et Tung, 2007). D’abord, les entreprises provenant de pays émergents seraient prêtes à prendre davantage de risque de façon à rattraper leur retard en matière d’internationalisation plutôt que d’entreprendre une démarche d’internationalisation progressive (Luo et Tung, 2007). A l’inverse, les entreprises originaires de pays développés procèdent généralement à une internationalisation graduelle afin de surmonter progressivement leur méconnaissance du marché local (Johanson et Vahlne, 1977). Ensuite, le modèle OLI (Ownership-Location-Internalization) proposé par Dunning (1980) suppose que trois raisons principales devraient expliquer la décision d’internationalisation des entreprises : avantages de propriété, avantages de localisation et avantages d’internalisation. Hymer (1976) quant à lui, montre que les entreprises s’internationalisent principalement parce qu’elles possèdent des actifs stratégiques qui pourraient être exploités sur les marchés étrangers afin d’accroître leurs profits. Ces arguments ne semblent pas prévaloir dans le cadre des économies émergentes. En effet, les entreprises émergentes qui s’internationalisent détiennent rarement des technologies ou des marques fortes dont elles peuvent tirer avantage à l’étranger et donc, ne possèdent pas les avantages de propriété traditionnels décrits par Dunning (1980). Enfin, contrairement à leurs homologues provenant de pays développés, ces dernières chercheraient à exploiter davantage les différences entre les pays que leurs similarités (Ramamurti, 2012). Les différences permettraient en effet à l’entreprise acquéreuse émergente d’accélérer son accès à des ressources précieuses (actifs technologiques et ressources naturelles notamment) et à de nouvelles compétences managériales (Luo et Tung, 2007; Kohli et Mann, 2012; Lee et Yoon, 2015).

Dans ce cadre, Malhotra et al. (2016) ambitionnent de comparer les stratégies menées par les entreprises issues de pays émergents et celles provenant de pays développés face à des distances institutionnelle et culturelle importantes. En utilisant un échantillon de 9,000 opérations d’acquisitions transfrontalières menées à l’initiative d’entreprises étasuniennes et latino-américaines, ils montrent que les secondes sont plus à mêmes que les premières à opter pour la propriété totale lorsque les distances institutionnelles et culturelles sont élevées. Dans la même veine, Lahiri et al. (2014) recourent à un échantillon composé de 385 opérations d’acquisitions transfrontalières menées en Inde et observent que la probabilité pour que l’entreprise acquéreuse choisisse la propriété totale dans le contexte d’une distance institutionnelle forte est plus importante lorsqu’elle provient d’un pays émergent. Il ne semble pas exister, à notre niveau de connaissance, d’autres travaux empiriques qui étudient spécifiquement la relation entre les distances institutionnelle et/ou culturelle et le choix du mode de propriété dans le contexte des entreprises acquises par les multinationales des pays émergents[2]. La prise en compte de ces différences parait alors cruciale pour comprendre les stratégies menées dans le cadre d’opérations d’acquisitions transfrontalières. Plus précisément, ces conclusions contribuent à mieux appréhender la façon dont les managers des entreprises des pays émergents peuvent déployer et tirer profit des ressources de la société cible après avoir pris en considération les disparités institutionnelles et culturelles.

Cependant, il semble que ce pan de littérature ait négligé une variable bilatérale qui peut également avoir un effet sur le mode de propriété (partiel ou total), à savoir, l’affinité politique. L’affinité politique peut se définir comme « la similitude des intérêts nationaux en matière d’affaires internationales » (Gartzke, 1998). La richesse nationale, la culture ou encore la géographie constituent les principaux déterminants de ces intérêts nationaux (Gartzke, 1998). L’affinité politique agit sur la détermination des Etats à s’engager ou non dans des conflits ou dans des actions de coopération (Bertrand et al., 2016). Une affinité politique élevée implique que les pays représentent une menace plus faible pour les intérêts des uns et des autres, ce qui réduit le potentiel de conflit tant dans le domaine politique que sur le plan économique (Dixon et Moon, 1993; Gartzke, 2000). Ainsi, lorsque des transactions économico-financières impliquent des entreprises de pays présentant entre eux une forte affinité politique, les gouvernements peuvent sembler moins préoccupés par ces dernières. Ils sont en effet plus prompts à tisser des liens économiques avec ces pays car le risque de conflit paraît relativement faible. A ce titre, Dixon et Moon (1993) démontrent empiriquement que les pays présentant des intérêts nationaux semblables commercent davantage entre eux. La notion d’affinité politique devrait être encore plus pertinente dans le contexte des opérations de fusions-acquisitions que dans celui du commerce extérieur car les intérêts d’un pays pourraient être plus lourdement affectés lorsque des sociétés étrangères prennent possession des entreprises locales. En effet, après la prise de contrôle de son entreprise locale par une entreprise étrangère, le pays hôte accroît sa dépendance extérieure et donc sa vulnérabilité (Bertrand et al., 2016). Le pays hôte perd également sa capacité à influencer le comportement de l’entreprise cible récemment acquise. Pire encore, pouvant être sous contrôle de son nouveau pays d’origine, l’entreprise cible pourrait poursuivre des objectifs contraires à ceux du pays hôte au point de constituer une menace pour ses intérêts nationaux (Bertrand et al., 2016). Cette menace devrait être plus importante lorsque l’affinité politique entre les deux Etats est faible. Par conséquent, lorsque l’affinité politique est faible les gouvernements des pays hôtes devraient être plus prompts à intervenir afin de décourager les tentatives d’acquisitions. Il n’est pas rare d’assister dans le contexte des opérations d’acquisitions transfrontalières, à des interventions gouvernementales hostiles contre les acquéreurs étrangers. A titre d’exemple, selon les conclusions empiriques d’Aktas et al. (2007) et de Dinc et Erel (2013), les acquéreurs étrangers sont plus susceptibles de subir une intervention gouvernementale défavorable que les sociétés acquéreuses locales.

Quelques études récentes ont démontré l’importance de l’affinité politique dans le contexte des opérations d’acquisitions transfrontalières. En utilisant un échantillon composé de 772 opérations de fusions-acquisitions transfrontalières, Bertrand et al. (2016) observent une relation négative entre le niveau d’affinité politique et la prime que l’acquéreur offerte à l’entreprise cible. Ils expliquent ce résultat par la nécessité pour les acquéreurs étrangers potentiels de faire preuve d’un pouvoir de négociation plus important lorsque l’affinité politique entre le pays cible et le pays acquéreur est faible. Li et al. (2017) quant à eux, analysent les choix de 516 entreprises chinoises en matière de localisation géographique de leurs filiales. Ils montrent que l’affinité politique est liée négativement à la zone géographique retenue pour implanter leurs filiales. Dans le cadre de cet article, nous présupposons que l’affinité politique peut également agir sur le choix du mode de propriété (partiel ou total) de l’entreprise cible.

Primo, au même titre que les distances institutionnelle et culturelle, l’affinité politique entre le pays hôte et le pays d’accueil peut agir sur l’incertitude et les coûts associés à toute entreprise qui investit à l’étranger. Bien que de nombreuses entreprises cherchent à s’internationaliser, les études existantes montrent que les entreprises étrangères (notamment celles qui proviennent de pays émergents) sont désavantagées par rapport aux entreprises locales en termes de coût du capital, de liquidité, de visibilité, de légitimité et de compréhension des normes locales (Ellis et al., 2017). Un faible niveau d’affinité politique tend alors à aggraver les inquiétudes et les préoccupations de la société acquéreuse quant à sa capacité à surmonter les désagréments inhérents à toute entreprise qui investit à l’étranger (Zhao et al., 2004). En effet, la reprise d’une entreprise située dans un pays qui n’entretient pas de relations politiques satisfaisantes avec le pays acquéreur exacerbe les risques de conflits, les difficultés liées au transfert des routines et des procédures et rend plus délicat la mise en oeuvre du processus d’intégration post-acquisition (Cuypers et al., 2015). Face à ces risques, deux stratégies opposées peuvent alors être menées par l’entreprise acquéreuse. Premièrement, elle pourrait opter pour une internalisation partielle de l’entreprise cible lorsque l’affinité politique est faible de manière à pouvoir se retirer plus aisément en cas de désagréments trop difficiles à dépasser. Cependant, ce mode de raisonnement pourrait être plus approprié aux entreprises acquéreuses provenant de pays développés que celles des pays émergents. En effet, en raison notamment d’un appétit pour le risque plus important (Malhotra et al., 2011), les entreprises des économies émergentes devraient être peu tentées par les stratégies favorisant la réversibilité de leurs investissements. Deuxièmement, lorsque l’affinité politique est faible, elle pourrait aussi bien choisir la propriété totale de l’entreprise cible de façon à renforcer les processus de contrôle et donc exploiter au mieux les ressources convoitées. Plusieurs chercheurs montrent que l’acquisition totale est préférable lorsque les acquéreurs ont besoin d’exercer un contrôle accru (Chen et Hennart, 2004). Ce besoin est plus important lorsque l’incertitude est amplifiée ce qui est, comme précédemment discuté, assurément le cas lorsque l’affinité politique entre le pays hôte et le pays d’accueil est réduite. Un contrôle accru permet de réduire les coûts liés à la coordination et donc de faciliter le transfert des ressources et des connaissances nécessaires au rattrapage du retard des entreprises des pays émergents.

Secundo, comme présenté supra et contrairement aux distances culturelle et institutionnelle par exemple, l’affinité politique peut également agir sur le risque d’intervention du gouvernement hôte. A ce titre, le gouvernement du pays d’accueil sera plus susceptible d’intervenir et donc de considérer une acquisition étrangère comme une menace lorsque l’acquéreur vient d’un pays ayant des intérêts nationaux divergents (Bertrand et al., 2016). Ainsi, comme dans le cadre de l’incertitude interne et du phénomène de « liability of foreigness », deux stratégies antagonistes en matière de mode d’entrée peuvent être déployées par l’entreprise acquéreuse pour faire face au risque d’intervention extérieur. Premièrement, en cas de faible affinité politique et donc d’un risque d’ingérence gouvernementale plus élevée, l’entreprise acquéreuse pourrait choisir une stratégie d’acquisition partielle par rapport à une stratégie d’acquisition totale pour se cacher des interventions du gouvernement du pays cible. En effet, les opérations de plus petite taille devraient être moins susceptibles d’attirer l’attention du gouvernement hôte et, donc, de faire l’objet d’une intervention hostile. Aussi, un mode de propriété partiel permet à l’acquéreur de signaler au gouvernement d’accueil qu’il reconnait l’étendue des obstacles découlant de la faible affinité politique entre les Etats qu’il reste à franchir et qu’il est prêt à les surmonter dans un esprit de coopération. Ce témoignage de respect pour le pays hôte pourrait ainsi réduire le risque d’intervention gouvernementale. Cependant, cette stratégie pourrait être peu privilégiée par les entreprises des pays émergents car ces dernières se tournent généralement vers un mode d’entrée plus agressif afin d’accélérer l’accès à des ressources stratégiques (Luo et Tung, 2007). Ces ressources sont encore plus précieuses lorsque les différences entre le pays hôte et le pays d’origine sont importantes (et donc probablement l’affinité politique faible). Deuxièmement, une acquisition partielle pourrait être perçue par le gouvernement hôte comme une opération court-termiste et peu coûteuse destinée à absorber les compétences et les savoirs de l’entreprise cible. Ces ressources intangibles pourraient être ensuite reproduites et exploitées par l’entreprise acquéreuse au sein de sa base et ainsi concurrencer l’entreprise étrangère cible. Ainsi, le gouvernement hôte pourrait percevoir ce type d’acquisition comme une menace contre ses intérêts nationaux notamment lorsque l’affinité politique est faible. L’entreprise acquéreuse pourrait alors choisir la propriété totale lorsque l’affinité politique est faible afin de réduire notamment le risque d’ingérence du gouvernement hôte.

Par conséquent, les spécificités des multinationales des pays émergents nous amènent à anticiper qu’un faible niveau d’affinité politique devrait augmenter la probabilité de la propriété totale et vice-versa.

Données et méthodologie

Construction de l’échantillon

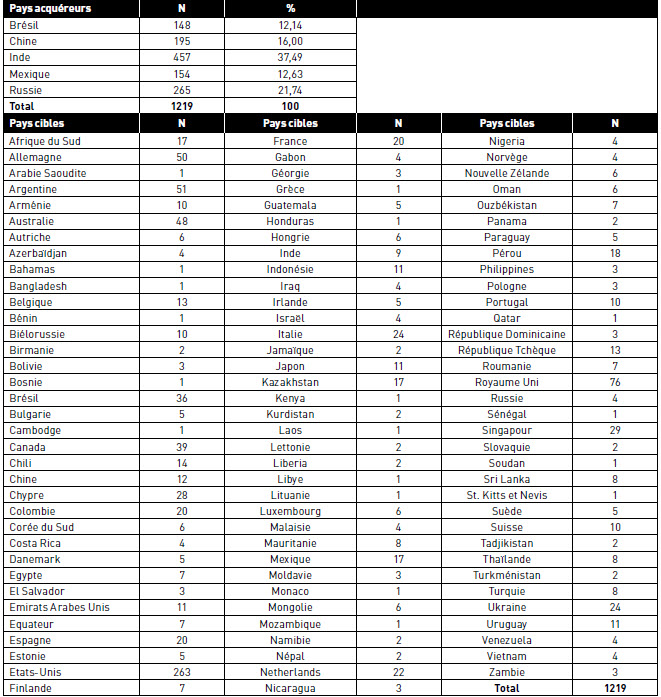

Les données portant sur les transactions de fusions et acquisitions transfrontalières entre janvier 2000 et décembre 2013 ont été obtenues à partir de la base de données SDC Platinum M&A. Nous avons retenu cinq économies émergentes caractérisées par un degré important d’internationalisation à savoir le Brésil, la Chine, l’Inde, le Mexique et la Russie. Bien que ces pays soient hétérogènes, ils présentent certaines similarités. D’abord, ces pays font partie des places commerciales les plus attractives au monde (Luo et Tung, 2007). Ensuite, ces cinq pays émergents majeurs ont tous subi des transformations structurelles significatives et ont cru très rapidement au cours de ces dernières années en dépit d’un système juridique instable. Enfin, ils font face à des contraintes semblables, partagent des motivations à peu près équivalentes et connaissent des expériences en matière de commerce international comparables. Nous suivons ensuite les recommandations de Chakrabarti et al. (2009) et nous conservons les transactions (1) totalement achevées; (2) concluent par des entreprises provenant de pays différents; (3) à l’initiative d’une société acquéreuse cotée en bourse. Par ailleurs, afin d’éviter les opérations destinées à profiter d’une société écran, nous excluons les opérations ciblant les Bahamas, les Bermudes, les îles Vierges britanniques et Porto Rico. Après avoir croisé les données portant sur les transactions, les données relatives à l’affinité politique et à la construction des variables de contrôle, l’échantillon final est composé de 1 219 opérations d’acquisitions transfrontalières réalisées à l’initiative d’entreprises brésiliennes, chinoises, indiennes, mexicaines ou russes. Le Tableau 1 montre la répartition des transactions par pays acquéreurs et par pays cibles. La majorité des acquisitions transfrontalières ont été menées à l’initiative d’entreprises indiennes (457 sur 1219). Le reste des transactions ont été amorcées par les entreprises russes (21,7 %), les entreprises chinoises (16 %) puis par les entreprises mexicaines et brésiliennes (autour de 12 %). Du côté des pays hôtes, bien que la plupart d’entre eux soit représenté, les Etats-Unis et le Royaume-Uni semblent se démarquer. En effet, 21 % des entreprises cibles sont américaines tandis que 6 % d’entre elles sont britanniques.

Les variables

La variable dépendante de l’étude à savoir le choix du mode de l’acquisition (partiel ou total) est mesuré à partir d’une variable dichotomique. De nombreuses études utilisent également une variable binaire pour distinguer le mode de propriété (Hennart et Larimo, 1998; Lahiri et al., 2014; Malhotra et al., 2016; Wang et Schann, 2008). Conformément à Lahiri et al. (2014), cette variable prend alors la valeur 1 si la société a acquis 100 % de la société cible (acquisition totale) et 0 si la société a acquis qu’une partie de la société cible (acquisition partielle). Les données relatives au pourcentage d’actions détenues après la transaction ont été obtenues à partir de la base de données SDC Platinum M&A. On observe une répartition assez équitable entre le nombre d’acquisitions partielles et le nombre d’acquisitions totales. En effet, notre échantillon est composé de 677 transactions qui ont abouti à une acquisition totale et 542 qui se sont concrétisées par une acquisition partielle. Afin de s’assurer que le choix du seuil n’affecte pas significativement les principaux résultats, nous avons également retenu le seuil de 95 % (Malhotra et al., 2016). La variable dépendante prend alors la valeur 1 si la société a acquis plus de 95 % de la société cible (acquisition totale) et 0 si la société a acquis moins de 95 % de la société cible (acquisition partielle). Cela contribue à observer une répartition très similaire (705 cas de propriété totale et 514 situations d’acquisition partielle) et des résultats très semblables à ceux présentés dans l’article[3].

Tableau 1

Nombre d’opérations d’acquisitions transfrontalières par pays

Ce tableau présente la répartition des 1219 opérations d’acquisitions transfrontalières par pays (pays acquéreurs et pays cibles).

Les données nécessaires à la construction de l’affinité politique (variable

indépendante) ont été fournies par le projet Correlates of War. Crée à l’initiative de

chercheurs américains dans les années 60, la raison d’être de ce projet est de collecter

les informations relatives aux guerres et plus généralement aux relations internationales.

L’affinité politique a été calculée à partir des décisions annuelles de vote du pays

acquéreur et du pays cible lors des Assemblées Générales organisées par les Nations Unies.

Revêtant une valeur également symbolique, le degré de proximité des votes lors des

Assemblées Générales des Nations Unies entre les Etats peut révéler leurs intérêts

nationaux bilatéraux. D’un point de vue méthodologique, l’affinité politique (POL) rend

compte de la similarité des intérêts nationaux bilatéraux pendant l’année t à partir des votes Vit et ![]() d’un pays i et d’un pays j. Elle est calculée comme suit :

d’un pays i et d’un pays j. Elle est calculée comme suit :

Où Dt représente la somme en valeur absolue de la distance métrique entre

Vit et ![]() et

et ![]() est la distance maximale entre ces votes. Lors de chaque assemblée générale,

les pays ont le choix entre trois options de votes à savoir, approuver la proposition, la

désapprouver ou s’abstenir. Comprise entre -1 et +1, la variable

est la distance maximale entre ces votes. Lors de chaque assemblée générale,

les pays ont le choix entre trois options de votes à savoir, approuver la proposition, la

désapprouver ou s’abstenir. Comprise entre -1 et +1, la variable ![]() prendra au minimum la valeur -1 pour le couple de pays qui ont des votes

complètement opposés et au maximum +1 pour le couple de pays qui ont voté exactement de la

même façon au cours de l’année t. Cette façon de

mesurer l’affinité politique a déjà été utilisée dans des travaux publiées récemment dans

des journaux de référence (Bertrand et al., 2016;

Duanmu, 2014; Knill et al., 2012; Li et al., 2017). Afin de tester la robustesse de nos

résultats, des distances politiques bilatérales ont également été estimées en retenant

uniquement les deux options de votes suivantes : approuver la proposition et la

désapprouver. Les résultats obtenus sont très similaires à ceux qui sont exposés dans la

version présente de l’article.

prendra au minimum la valeur -1 pour le couple de pays qui ont des votes

complètement opposés et au maximum +1 pour le couple de pays qui ont voté exactement de la

même façon au cours de l’année t. Cette façon de

mesurer l’affinité politique a déjà été utilisée dans des travaux publiées récemment dans

des journaux de référence (Bertrand et al., 2016;

Duanmu, 2014; Knill et al., 2012; Li et al., 2017). Afin de tester la robustesse de nos

résultats, des distances politiques bilatérales ont également été estimées en retenant

uniquement les deux options de votes suivantes : approuver la proposition et la

désapprouver. Les résultats obtenus sont très similaires à ceux qui sont exposés dans la

version présente de l’article.

Par ailleurs, un certain nombre de variables de contrôle propres à chaque transaction, à chaque entreprise et à chaque pays ont été incluses dans le modèle économétrique. En ce qui concerne la variable de contrôle spécifique aux transactions, nous incluons la concordance sectorielle (SECTEUR) entre l’entreprise cible et l’entreprise acquéreuse. En suivant les travaux de Nicholson et Salaber (2013), nous rendons compte de la concordance sectorielle à travers une variable binaire qui prend la valeur 1 lorsque les entreprises détiennent les 3 premiers chiffres du code SIC (Standard Industrial Classification) en commun. Concernant les variables de contrôle propres à chaque entreprise et conformément aux travaux d’Aybar et Ficici (2009) et de Nicholson et Salaber (2013), nous incluons le type de propriétaire de l’entreprise cible (public ou privée). Intitulée « PRIVEE », cette variable prend la valeur 1 lorsque la société cible appartient au secteur privé et 0 lorsqu’elle appartient au secteur public. Par ailleurs, conformément aux études antérieures traitant des opérations de fusions et acquisitions transfrontalières, nous incluons également la taille des entreprises acquéreuses mesurées par le logarithme du total des actifs (TAILLE), leur profitabilité (PROFIT) mesurée par le ROA et leur endettement (DETTE) mesurée par le ratio de dettes sur les capitaux propres. Ces trois variables agissent sur le niveau de ressources que l’entreprise peut dédier à l’acquisition d’autres sociétés. Ainsi, les entreprises de petite taille, les moins profitables et les plus endettées peuvent se trouver dans l’incapacité financière de procéder à des acquisitions totales, plus coûteuses que les acquisitions partielles. A l’inverse, la taille de l’entreprise acquéreuse pourrait agir positivement sur la probabilité d’opter pour une acquisition partielle. En effet, les entreprises de grande taille pourraient avoir tendance à davantage diversifier leurs activités en exploitant les entreprises cibles via des acquisitions partielles. Enfin, en guise de variable de contrôle spécifique aux pays, nous incluons la dépendance économique (DEPCOMM), la distance institutionnelle (DINSTITUTION) et la distance culturelle (DCULTURE). La dépendance commerciale mesure le degré d’ouverture commerciale bilatérale des pays cibles vis-à-vis des pays acquéreurs (Amal et Thiago Tomio, 2015). Cette dernière est le résultat de la somme des importations et des exportations entre le pays cible et le pays d’origine divisé par le PIB du pays cible (Chakrabarti et al., 2009). La distance institutionnelle mesure les différences en termes de qualité de gouvernance entre le pays d’origine et le pays d’accueil. Cette dernière est calculée à partir de six indicateurs de gouvernance mis à disposition par la Banque Mondiale (Kaufmann et al., 2009). Compris entre -2,5 et 2,5, ces indicateurs sont les suivants : stabilité politique, efficacité des pouvoirs publics, contrôle de la corruption, qualité de la réglementation, primauté du droit et voix citoyenne et responsabilisation. Conformément à Kogut et Singh (1988) ou encore Malhotra et al. (2016), ces six dimensions sont agrégées comme suit :

Où Gi,t désigne le score de gouvernance t pour le pays i et Gj,t le score de gouvernance t pour le pays j. Vt correspond à la variance des scores de gouvernance pour la dimension t. Il existe une relation négative entre la valeur de cette variable et le degré de similarité institutionnelle entre le pays d’origine et le pays d’accueil.

Enfin, la distance culturelle est mesurée à partir de quatre dimensions culturelles proposées par Hofstede (1980) : l’acceptation de l’incertitude, la distance hiérarchique, l’individualisme/ collectivisme et la masculinité/féminité. Comme suggéré par Kogut et Singh (1988), la distance culturelle est estimée de la façon suivante :

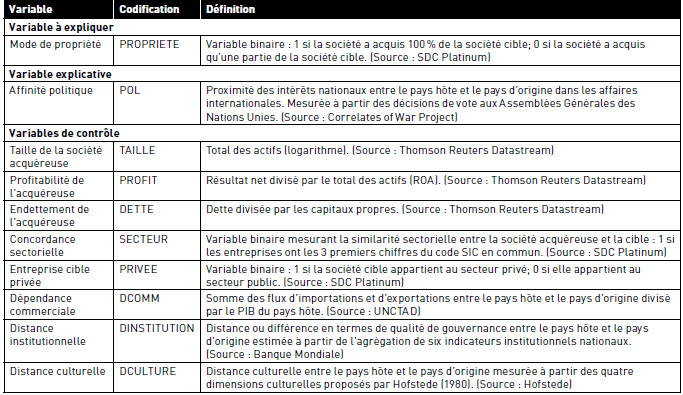

Où Hi,t désigne le score de la dimension culturelle t pour le pays i et Hj,t le score de l’indicateur t pour le pays j. Vt est la variance des scores de la dimension culturelle t. Le Tableau 2 récapitule la liste des variables utilisées dans notre étude.

Modèles empiriques

Deux méthodes sont mobilisées pour tester empiriquement l’effet de l’affinité politique entre le pays hôte et le pays d’origine sur le choix du mode de propriété (partiel ou total) effectué par les entreprises des pays émergents lors d’acquisitions transfrontalières.

Premièrement, nous recourons à une analyse dite « univariée ». Elle tend à comparer la moyenne de chaque variable explicative (variable indépendante principale et variables de contrôle) des transactions qui ont abouti à des acquisitions partielles avec celle des transactions qui se sont concrétisées par des acquisitions totales. Des tests d’égalité des moyennes (t-test) sont ensuite appliqués pour examiner la significativité des différences entre les moyennes pour chacune des neuf variables indépendantes.

Deuxièmement, nous utilisons un modèle logit multivarié[4]. Cette méthode est particulièrement bien appropriée aux situations où la variable à expliquer est binaire (Peillex et Comyns, 2019).

Le modèle de régression est exprimable comme suit :

Où : propriétéi,t = 1 si l’entreprise originaire d’un pays émergent i a acquis la totalité de la société cible au cours de l’année t et 0 si l’entreprise acquéreuse i a acheté moins de 100 % de l’entreprise cible. On observera autant d’observations pour la variable dépendante que de transactions qui composent notre échantillon soit 1 219 observations. Les résidus εi,t suivent une distribution logistique et les autres termes ont été définis précédemment.

Tableau 2

Définition des variables

La probabilité pour qu’une société acquéreuse décide d’acquérir la totalité d’une société cible s’écrit de la façon suivante (Peillex et Ureche-Rangau, 2016) :

Avec Yi = α + X'i β + εi où X'i désigne un vecteur regroupant les observations des différentes variables explicatives présentées précédemment et β un vecteur des paramètres à estimer. Le modèle est estimé en intégrant également des vecteurs de variables binaires pour l’année, le pays et le secteur de l’entreprise acquéreuse. Cela permet de prendre en compte les effets que pourraient avoir le temps, le pays ou encore le secteur sur la variable dépendante (Benlemlih et Peillex, 2019). Bien adaptés aux modèles probabilistes, des tests de Wilcoxon (z-test) sont appliqués pour vérifier la significativité statistique des coefficients estimés. Des ratios de vraisemblance distribués selon la loi du Khi-Deux sont ensuite employés pour évaluer le pouvoir explicatif des régressions.

Résultats empiriques

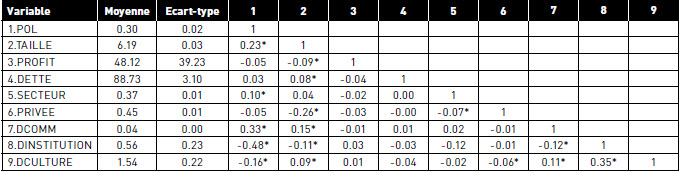

Les statistiques descriptives et les coefficients de corrélation relatifs aux observations des neuf variables explicatives sont reportés dans le Tableau 3. La faiblesse des coefficients de corrélation observée semble indiquer que le risque de colinéarité entre les variables est assez faible. De façon à évaluer ce risque de colinéarité, les VIF (Variance Inflation Factors) ont tout de même été calculés (Peillex et Ureche-Rangau, 2014). Etant inférieurs à 1,48, le risque de colinéarité entre les variables s’avère inexistant.

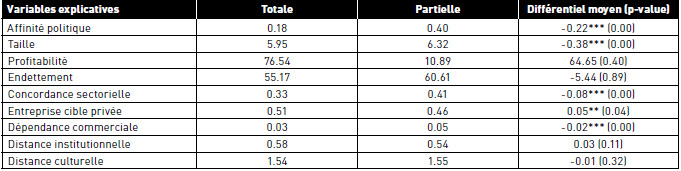

Le Tableau 4 présente les résultats de la comparaison univariée des variables explicatives entre l’échantillon constitué par les 542 transactions qui ont abouti à des acquisitions partielles et l’échantillon formé par les 677 transactions qui ont débouché sur des acquisitions totales. A l’exception de la profitabilité (p = 0.40), de l’endettement de l’entreprise acquéreuse (p = 0.89) et de la distance institutionnelle (p = 0.11) et culturelle (p = 0.32) entre le pays hôte et le pays d’origine, on observe pour chacune des variables indépendantes, un différentiel moyen statistiquement significatif entre les opérations d’acquisitions transfrontalières qui se sont concrétisées par une acquisition partielle et celles qui se sont soldées par une acquisition totale de la société cible. Premièrement, il apparait qu’en moyenne ce sont les sociétés des pays émergents de plus grande taille qui préfèrent l’acquisition partielle des sociétés cibles (différence de -0.38 significative à 1 % au sens de Student). Deuxièmement, il semble que lorsque les entreprises cibles appartiennent au secteur privé, les entreprises acquéreuses ont tendance à opter pour une acquisition totale de ces dernières (différence de 0.05 significative à 10 % au sens de Student). Troisièmement, lorsque les entreprises impliquées dans l’opération d’acquisition transfrontalière évoluent dans le même secteur d’activité (3 chiffres du code SIC en commun), la société acquéreuse préfère détenir partiellement l’entreprise cible (différence de -0.08 significative à 1 % au sens de Student). Quatrièmement, lorsque la transaction concerne des sociétés provenant de pays dépendants sur le plan commercial, la société acquéreuse favorise davantage l’acquisition partielle de l’entreprise cible (différence de -0.02 significative à 1 % au sens de Student). Enfin, en ce qui concerne la variable principale de l’étude à savoir l’affinité politique, il apparait que lorsque l’opération financière implique des entreprises provenant de pays qui présentent des intérêts politiques similaires, l’entreprise acquéreuse émergente a tendance à opter pour une acquisition partielle de l’entreprise cible (différence de -0.22 significative à 1 % au sens de Student). Ce résultat tend à confirmer notre hypothèse principale selon laquelle, dans le contexte des entreprises des pays émergents, l’affinité politique devrait agir négativement sur la probabilité d’opter pour une acquisition totale de la société cible.

En prenant en considération les effets d’interactions entre les variables, les résultats des régressions multivariées permettent de tirer plus d’enseignements en matière de choix du mode de propriété de l’entreprise cible. Le Tableau 5 relate les résultats des estimations logistiques. Les différentes spécifications économétriques permettent d’évacuer les éventuels problèmes de colinéarité induit par la corrélation positive assez importante entre l’affinité politique et la dépendance commerciale (0.33) et la distance institutionnelle notamment (-0.48). Comme en témoigne la significativité des ratios de vraisemblance et l’importance des R², chacun des trois modèles parait bien spécifié. De façon symétrique, les résultats issus des régressions logistiques rejoignent ceux qui sont présentés dans le cadre de l’analyse univariée.

Dans le premier modèle, seules les variables de contrôle relatives aux entreprises et aux transactions sont utilisées comme variable dépendantes. Parmi ces dernières, deux d’entre elles influencent significativement le choix du mode de propriété : la taille de l’entreprise acquéreuse (coefficient de -0.37 significatif à 1 %) et la concordance sectorielle (coefficient de -0.32 significatif à 1 %). Conformément aux conclusions de Chari et Chang (2009), il apparait que les entreprises de plus petite taille préfèrent opter pour l’acquisition de la totalité des droits de propriété de la société cible tandis que les plus grandes ont tendance à vouloir partager le contrôle. Nous constatons également que les multinationales des pays émergents privilégient l’acquisition de la totalité de la société cible lorsque ces dernières évoluent dans un secteur éloigné de celui de leur cible. Ce résultat est contraire aux conclusions de Contractor et al. (2014) obtenues dans le cadre d’acquisitions transfrontalières menées par des entreprises européennes, américaines et japonaises. Cette discordance peut s’expliquer par l’origine des multinationales acquéreuses étudiées. En effet, le mode d’internationalisation des entreprises issues de pays développés diffère de celui des entreprises provenant de pays émergents. Tandis que les premières s’orientent davantage vers des modes d’expansion plus graduels et éclectiques, les secondes, plus radicales, utilisent l’internationalisation comme un tremplin en acquérant des entreprises provenant de diverses industries afin d’accélérer l’absorption d’actifs notamment intangibles (Luo et Tung, 2007).

Tableau 3

Statistiques descriptives et corrélations de Pearson

Note: * désigne la significativité statistique de la corrélation à 5% au sens de Student.

Tableau 4

Comparaison entre la moyenne des variables par mode de propriété (propriété totale versus propriété partielle)

Note : Ce tableau présente la moyenne des observations pour chaque variable explicative réparties selon le choix du mode de propriété de la société cible par la société acquéreuse (propriété totale versus propriété partielle). 677 sociétés ont opté pour la propriété totale de la société cible tandis que 542 ont préféré l’acquisition partielle. Période : 2000-2013. Les variables explicatives sont présentées dans le Tableau 2. Issus de tests de Student (t-stat), les p-values nous renseignent quant à la significativité statistique des différences entre les variables explicatives. *, ** et *** désignent respectivement la significativité statistique des différences au seuil de 10 %, 5 % et 1 %.

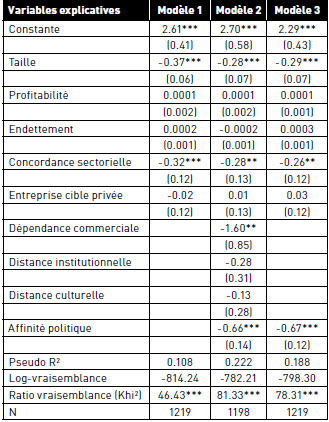

Tableau 5

Résultats issus des régressions logistiques

Note : Ce tableau présente les résultats en coupe transversale des différentes régressions logistiques visant à expliquer la décision d’acquérir la totalité de la société cible. Période : 2000-2013. Les trois modèles ont été estimés en intégrant également des vecteurs de variables binaires pour l’année, le pays et le secteur de l’entreprise acquéreuse. Les variables explicatives sont présentées dans le Tableau 2. Les chiffres entre parenthèses désignent les erreurs types attribuées aux coefficients provenant des régressions logistiques. Les tests de Wilcoxon (z-test) nous informent quant au niveau de significativité statistique des coefficients attribués aux variables explicatives. *, ** et *** désignent respectivement la significativité statistique des coefficients au seuil de 10 %, 5 % et 1 %.

Dans le second modèle, toutes les variables dépendantes sont intégrées dans la régression. L’affinité politique affecte négativement et significativement la probabilité pour qu’une entreprise provenant d’un pays émergent (Chine, Brésil, Inde, Mexique, Russie) détienne la totalité des droits de propriété de l’entreprise cible (coefficient de -0.66 significatif à 1 %). En d’autres termes et conformément à nos attentes, les entreprises originaires des pays émergents ont tendance à préférer la propriété totale lorsqu’elles visent à acquérir les entreprises situées dans des pays avec qui l’affinité politique est plus faible. Inversement, les multinationales des pays émergents préfèrent opter pour l’acquisition partielle lorsque l’affinité politique entre leur base et le pays d’accueil est forte. Plusieurs arguments permettent de comprendre ce résultat. Premièrement, en considérant l’affinité politique comme une variable pouvant agir sur l’incertitude et le phénomène de « liability of foreigness », ce résultat peut s’expliquer par l’idée que les entreprises des pays émergents, qui sont généralement caractérisées par une faible aversion au risque (Malhotra et al., 2011), ne ressentent pas le besoin de se laisser l’option de pouvoir se retirer aisément du pays hôte en procédant à une acquisition partielle de la société cible. En effet, lorsque l’affinité politique est faible et donc l’incertitude et le phénomène de « liability of foreigness » accentués, les entreprises des pays émergents ne semblent pas hésiter à privilégier une acquisition totale de l’entreprise cible et donc investir une masse conséquente de ressources. Elles ne semblent donc pas considérer que l’acquisition totale est plus risquée qu’une acquisition partielle dans le contexte d’une forte distance politique. Au contraire, lorsque les acquéreuses perçoivent une faible affinité politique entre leur base et celle de la société cible, elles ont tendance à préférer la propriété totale pour mieux contrôler les actifs et les opérations de la cible afin d’amoindrir les incertitudes résultantes d’une grande distance sur le plan politique mais également de mettre en oeuvre plus aisément les changements organisationnels souhaités. Cela permet aux entreprises des pays émergents de s’assurer un meilleur contrôle et donc une meilleure exploitation des ressources nécessaires à leur rattrapage notamment économique, technologique et managérial. Ainsi, afin d’atténuer les inconvénients propres à toute entreprise qui investit à l’étranger qui sont d’autant plus conséquents dans le contexte d’une faible affinité politique, les entreprises issues des pays émergents préfèrent opter pour un contrôle total de la cible quitte à réaliser des investissements majeurs. Deuxièmement, en considérant l’affinité politique comme une variable pouvant agir sur le risque d’intervention du gouvernement d’accueil (Bertrand et al., 2016), ce résultat peut s’expliquer par l’idée que les entreprises des pays émergents choisissent la propriété totale lorsque l’affinité politique est faible afin de réduire le risque d’ingérence du gouvernement hôte. En effet, le gouvernement hôte pourrait percevoir l’acquisition partielle comme une stratégie visant à absorber les ressources intangibles de l’entreprise cible à moindre coût notamment lorsque l’entreprise acquéreuse provient d’un pays émergent. Ces ressources intangibles pourraient être ensuite reproduites et exploitées par cette entreprise au sein de sa base et ainsi concurrencer l’entreprise étrangère cible. Ainsi, le gouvernement hôte pourrait percevoir ce type d’acquisition comme une menace contre ses intérêts nationaux notamment lorsque l’affinité politique est faible et donc procéder à une intervention hostile. Par ailleurs, comme les entreprises issues de pays émergents sont généralement familières aux décisions politiques discrétionnaires et à l’instabilité politique qui peut caractériser leur pays d’origine, ces dernières sont plus disposées à investir dans des pays marqués par un environnement institutionnel défavorable (Cuervo-Cazurra et Genc, 2008). En ce sens, lorsque l’affinité politique est faible, les multinationales des pays émergents peuvent choisir d’acquérir la totalité de la société cible car elles s’estiment capable de faire aisément face aux éventuelles interventions hostiles des gouvernements des pays cibles. Dans la même veine, nous constatons qu’une plus faible dépendance commerciale entre le pays d’origine et le pays hôte agit positivement sur la probabilité pour que la multinationale opte pour une acquisition totale de la société cible (coefficient de -1.60 significatif à 5 %). Les distances institutionnelles et culturelles entre le pays hôte et le pays d’origine, quant à elles, n’affectent pas significativement le choix du mode de propriété effectué par la société acquéreuse. Ces résultats rejoignent par exemple les conclusions de Morschett et al. (2010) qui montrent à travers une méta-analyse menée à partir de 72 études empiriques que l’effet de la distance culturelle sur le mode d’entrée est insignifiant. Ils sont également en ligne avec le constat de Schwens et al. (2011, pp. 331) selon lesquels : « les résultats existants sur l’influence des institutions sur le choix du mode d’entrée sont en grande partie non concluants ». Les entreprises des pays émergents semblent donc prêter davantage attention au degré de similarité des intérêts économiques et politiques nationaux entre le pays hôte et leur base qu’aux différences institutionnelles et culturelles lorsqu’il s’agit de choisir le mode de propriété de l’entreprise cible.

Enfin, le Modèle 3, présente les résultats de la régression en incluant l’affinité politique et toutes les variables de contrôle à l’exception des autres variables au niveau pays (à savoir la dépendance commerciale, les distances institutionnelle et culturelle). Le coefficient attribué à l’affinité politique reste négatif et statistiquement significatif à 1 % au sens de Student (-0.67).

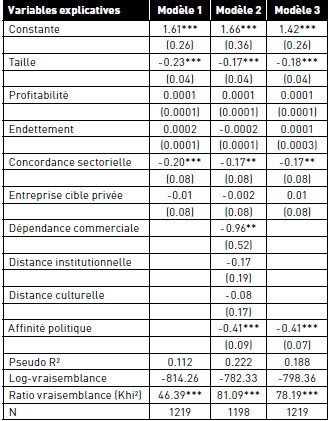

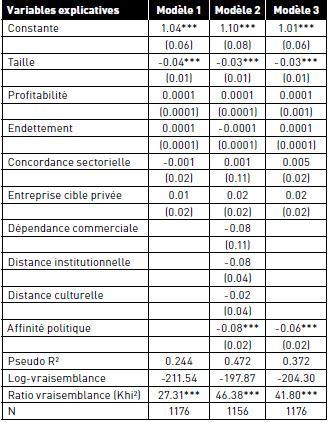

Afin de tester la robustesse de nos résultats, nous procédons à plusieurs tests. Premièrement, les coefficients attribués aux variables explicatives ont également été estimés selon un modèle de type probit. Le Tableau 6 montre que les résultats obtenus selon ce modèle sont très similaires à ceux obtenus dans le cadre d’estimations logistiques. Deuxièmement, au lieu d’utiliser une variable binaire comme variable à expliquer (1 si l’entreprise acquéreuse détient 100 % de la société cible et 0 autrement), nous recourons également à une variable continue bornée comme proxy du choix du mode de propriété de la société cible. Cette variable continue bornée correspond au pourcentage de la société cible détenu par la société acquéreuse à la suite de l’opération d’acquisition. Comme cette variable dépendante est comprise dans l’intervalle [0,100], nous recourons à un modèle Tobit dotée de deux bornes (Faccio et Masulis, 2005). Montrant qu’il existe une relation négative et significative entre le pourcentage de la société cible acquis par l’entreprise acquéreuse et l’affinité politique, le Tableau 7 renforce les conclusions tirées de l’analyse univariée et des analyses multivariées qu’elles soient de type logit ou probit.

Tableau 6

Résultats issus des régressions de type probit

Note : Ce tableau présente les résultats en coupe transversale des différentes régressions logistiques visant à expliquer la décision d’acquérir la totalité de la société cible. Période : 2000-2013. Les trois modèles ont été estimés en intégrant également des vecteurs de variables binaires pour l’année, le pays et le secteur de l’entreprise acquéreuse. Les variables explicatives sont présentées dans le Tableau 2. Les chiffres entre parenthèses désignent les erreurs types attribuées aux coefficients provenant des régressions logistiques. Les tests de Wilcoxon (z-test) nous informent quant au niveau de significativité statistique des coefficients attribués aux variables explicatives. *, ** et *** désignent respectivement la significativité statistique des coefficients au seuil de 10 %, 5 % et 1 %.

Discussions et conclusions

En raison de la croissance rapide des économies émergentes, les entreprises de ces pays occupent une place de plus en plus importante sur le marché mondial des fusions et acquisitions (Cuervo-Cazurra, 2012; Ramamurti et Singh, 2009). En ligne avec cette tendance, les interrogations liées la performance, à l’acquisition d’actifs stratégiques et aux institutions qui régissent les multinationales des pays émergents lors d’acquisitions transfrontalières suscitent un vif intérêt dans le monde académique. Cependant, les études antérieures ont souvent négligé la question du choix du mode de propriété réalisé par les entreprises des pays émergents lors d’opérations d’acquisitions. Cette question est pourtant importante du point de vue des entreprises des économies émergentes car le mode de propriété agit sur le transfert effectif des actifs tacites des entreprises cibles vers les entités acquéreuses. En raison de leurs relations politiques parfois controversées et du manque d’implication des entreprises des pays émergents en matière de responsabilité sociétale, l’accès à certains actifs notamment technologiques ne leur ait pas facilité. A ce titre, les fusions et acquisitions sont perçues comme des mécanismes permettant aux entreprises des pays émergents de rattraper rapidement leur retard vis-à-vis des multinationales des marchés développés en accédant à des technologies de pointe (Luo et Tung, 2007). Dans le cadre de notre étude, nous nous focalisons sur la façon dont l’affinité politique entre le pays hôte et le pays d’origine façonne le choix des entreprises des pays émergents en matière de propriété (partielle ou totale) lors d’opérations d’acquisitions transfrontalières. La particularité de cette dimension politique bilatérale est qu’elle agit, au même titre que les distances institutionnelle et culturelle, sur les handicaps inhérents à toute entreprise qui investit à l’étranger mais également le risque d’intervention du pays d’accueil. Les effets de ce concept n’avaient jamais été traités par la littérature dans le contexte des opérations d’acquisitions transfrontalières menées par les entreprises des pays émergents.

Nos résultats montrent que la probabilité d’une acquisition totale par rapport à une acquisition partielle est plus élevée lorsque le niveau d’affinité politique entre le pays de l’acquéreur et le pays de la cible est plus faible. A l’inverse, la probabilité d’une acquisition partielle par rapport à une acquisition totale est plus élevée lorsque le niveau d’affinité politique entre le pays acquéreur et le pays cible est plus important. Cela montre que les entreprises des pays émergents comme le Brésil, la Chine, l’Inde, le Mexique ou encore la Russie font le choix de la propriété totale pour mieux contrôler les actifs et les opérations de la cible et ainsi amoindrir le risque d’inadaptation résultant d’une grande distance sur le plan politique. Cette stratégie permettrait aux entreprises des pays émergents d’accélérer leurs accès aux ressources nécessaires à leur rattrapage (Guillèn et Garcia-Canal, 2009; Luo et Tong, 2007). Ces ressources sont, d’ailleurs, encore plus cruciales lorsque les différences entre le pays hôte et le pays d’origine sont importantes (et donc l’affinité politique faible). Par ailleurs, ce résultat illustre la confiance qui anime les entreprises des pays émergents à pouvoir surmonter les interventions politiques des pays cibles qui seront d’autant plus défavorables dans le contexte d’une forte distance politique et d’un contrôle totale de la société cible.

Ces résultats contribuent spécifiquement à la littérature qui vise à identifier les déterminants du choix du mode de propriété dans le contexte des multinationales des économies émergentes. En effet, ils soulignent que l’affinité politique est également un facteur important derrière le choix du mode d’entrée (partiel ou total). Alors que les études antérieures (Contractor et al., 2014; Ellis et al., 2017; Lahiri et al., 2014; Malhotra et al., 2016) visaient à expliquer le mode d’entrée du point de vue des différences ou des distances notamment culturelles et institutionnelles, notre étude s’est focalisée sur l’explication du choix du mode de propriété dans une perspective d’affinité ou de similarité. A ce titre, nos résultats tendent à montrer que l’affinité politique joue un rôle plus important que les distances institutionnelle et culturelle dans l’explication du choix du mode d’entrée. Plus largement, notre étude contribue également au débat théorique sur la pertinence de la théorie de l’internalisation (Buckley et Tian, 2017) et de l’approche « Springboard » (Luo et Tung, 2007) pour expliquer les comportements des multinationales des pays émergents en matière d’internationalisation. La théorie de l’internalisation avance que les entreprises des pays émergents internalisent le marché qu’elles jugent imparfait en préférant l’acquisition totale des sociétés cibles. Cela leur permet d’exercer un contrôle intégral des opérations et de percevoir la totalité des profits. Cependant, une telle stratégie implique une prise de risque et des coûts supplémentaires en raison de l’engagement de ressources importantes et du manque de flexibilité. Dès lors, la perspective théorique amenée par l’approche « Springboard » aide à comprendre la faible aversion au risque des entreprises des pays émergents, souvent destinées à dépasser leur retard en acquérant des actifs précieux nécessaires à la compensation de leurs faiblesses. En d’autres termes, alors que la théorie de l’internalisation explique les besoins d’internalisation des multinationales des pays émergents, l’approche « Springboard » montre que leur appétit pour le risque les pousse à poursuivre l’internalisation en optant pour l’acquisition totale de l’entreprise cible. La combinaison de ces deux approches théoriques est donc importante car prise séparément elle n’offre qu’une explication partielle des stratégies des entreprises des pays émergents en matière d’internationalisation. Bien que nous ne suggérions pas nécessairement que ces deux perspectives théoriques doivent être placées sur le même pied, nos résultats empiriques montrent comment chaque approche théorique se complète.

Tableau 7

Résultats issus des régressions de type tobit

Note : Ce tableau présente les résultats en coupe transversale des différentes régressions logistiques visant à expliquer la décision d’acquérir la totalité de la société cible. Période : 2000-2013. Les trois modèles ont été estimés en intégrant également des vecteurs de variables binaires pour l’année, le pays et le secteur de l’entreprise acquéreuse. Les variables explicatives sont présentées dans le Tableau 2. Les chiffres entre parenthèses désignent les erreurs types attribuées aux coefficients provenant des régressions logistiques. Les tests de Wilcoxon (z-test) nous informent quant au niveau de significativité statistique des coefficients attribués aux variables explicatives. *, ** et *** désignent respectivement la significativité statistique des coefficients au seuil de 10 %, 5 % et 1 %.

Plusieurs contributions managériales découlent de ces résultats. Tout d’abord, comme le processus d’acquisition implique d’interagir avec des organismes politiques et réglementaires, la réussite de la transaction transfrontalière est conditionnée notamment par le degré de prospection de la société acquéreuse. En effet, pour réussir, les entreprises doivent prendre connaissance des spécificités de l’environnement politique dans lequel l’opération financière aura lieu. Dans ce contexte, les entreprises acquéreuses doivent non seulement tenter d’appréhender l’environnement politique du pays cible mais également l’aspect bilatéral de la dimension politique c’est-à-dire les considérations en matière d’affinité politique. Ensuite, les désagréments inhérents à toute entreprise qui investit à l’étranger sont négativement liés à l’affinité politique. Par conséquent, il ressort de notre étude que les entreprises des pays émergents visant à acquérir des sociétés cibles situées dans des pays à forte affinité politique n’ont pas besoin d’entreprendre des acquisitions totales. Dans de telles situations, ces entreprises devraient préférer une acquisition partielle et/ou minoritaire. A l’inverse, lorsqu’elles ciblent des entreprises situées dans des pays à faible affinité politique, elles devraient préférer le contrôle total afin de surmonter le handicap d’être dans un pays étranger.

Une série d’avenues de recherche émane de cette étude. D’abord, à la lumière des travaux de Zhang et He (2014), il pourrait être d’intéressant d’examiner les effets d’autres dimensions institutionnelles comme le nationalisme économique entre le pays hôte et le pays d’origine sur le mode de propriété retenu par l’acquéreur. Ensuite, l’échantillon mobilisé dans le cadre de cette étude est composé exclusivement d’entreprises acquéreuses provenant de pays émergents. Malhotra et al. (2016) montrent que les distances institutionnelle et culturelle agissent différemment sur le choix de mode de propriété selon que l’entreprise acquéreuse soit latino-américaine ou étasunienne. Ainsi, il serait pertinent de reproduire notre étude dans le cadre d’entreprises acquéreuses provenant de pays développés afin de vérifier si nos conclusions prévalent également dans ce contexte. En s’appuyant sur l’article de Faccio et Masulis (2005), une étude traitant des facteurs qui influencent le choix du mode de paiement des acquisitions pourrait également être menée. Enfin, plus globalement, les études futures pourraient aborder les moyens pour les entreprises des économies émergentes de surmonter les obstacles institutionnels et d’atteindre leurs objectifs stratégiques. Dans ce cadre, certains chercheurs suggèrent par exemple que les entreprises des pays émergents devraient renforcer leur réputation et leur crédibilité pour surmonter leurs handicaps institutionnels (Zhang et He, 2014).

Parties annexes

Notes biographiques

Jonathan Peillex est Enseignant-chercheur à l’Ecole de Management Léonard de Vinci à Paris La Défense depuis 2015. Il est également Chercheur Associé à l’Université de Picardie Jules Verne à Amiens. Il a obtenu son doctorat en Sciences de gestion en 2014 à l’Université de Picardie Jules Verne. Son travail a été récompensé par deux prix de thèse décernées par la FNEGE et l’ADERSE. Ses travaux de recherche portent sur la finance et le business. Ses travaux récents ont été publiés dans des journaux comme Economic Modelling, Financial AnalystsJournal, Journal of Business Ethics, Journal of Comparative Economics et Management International.

Hyungseok (David) Yoon est professeur assistant à l’Université de Leeds au Royaume-Uni. Il a obtenu son doctorat de KAIST (Korea Advanced Institute of Science and Technology). Ses domaines de recherche sont l’innovation et le commerce international. Ses travaux de recherche ont été publiés dans des revues renommées comme Research Policy (2015, 2018) et Journal of Business Research. Ses publications académiques sont également parues dans London School of Economics Impact Blog et dans Harvard Business Review France.

Ibtissem Rouine est Enseignante-chercheuse à l’ESSCA School of Management depuis 2018. Elle est également Chercheuse Associée à l’Université de Lille. Elle a obtenu son doctorat en Sciences de gestion en 2017 à l’Université de Lille & Skema Business School. Ses principaux travaux de recherche portent sur la finance et le management. Ces derniers ont notamment été publiés dans International Review of Financial Analysis.

Notes

-

[1]

Fondé en 1976, cet organisme est chargé notamment de conseiller le gouvernement australien en matière de politique d’investissement à l’étranger.

-

[2]

Il existe cependant, de nombreux travaux qui étudient cette relation dans le contexte d’entreprises cibles provenant de pays émergents (Contractor et al., 2014; Ellis et al., 2017).

-

[3]

Nous remercions l’un des évaluateurs anonymes pour cette suggestion.

-

[4]

La plupart des travaux existants utilisent également des modèles de régression lorsqu’il s’agit d’expliquer cette variable dépendante par les différences culturelles et/ou institutionnelles entre le pays d’accueil et le pays d’origine (Contractor et al., 2014; Ellis et al., 2017; Lahiri et al., 2014; Malhotra et al., 2011; Malhotra et Gaur, 2014; Malhotra et al., 2016).

Bibliographie

- Anand, J., Delios, A., « Location specificity and the transferability of downstream assets to foreign subsidiaries », Journal of International Business Studies, Vol. 28, N° 3, 1997, p. 579-603.

- Anderson, E. et Gatignon, H., « Modes of foreign entry : A transaction cost analysis and propositions », Journal of International Business Studies, Vol. 17, N° 3, 1986, p. 1-26.

- Aybar, B., et Ficici, A., « Cross-border acquisitions and firm value : An analysis of emerging-market multinationals », Journal of International Business Studies, Vol. 40, N° 8, 2009, p. 1317-1338.

- Benlemlih, M., et Peillex, J., « Revisiter la question « Does it pay to be good ? » dans le contexte européen », Recherches en Sciences de Gestion - Management Sciences - Ciencias de Gestión, 2019, A paraître.

- Bertrand, O., Betschinger, M. A., Settles, A., « The relevance of political affinity for the initial acquisition premium in cross‐border acquisitions », Strategic Management Journal, Vol. 37, N° 10, 2016, p. 2071-2091.

- Brouthers, K.D. et Brouthers, L.E., « Explaining the national cultural distance paradox », Journal of International Business Studies, Vol. 32, N° 1, 2001, p. 177-189.

- Buckley, p. J. et Tian, X. « Internalization theory and the performance of emerging-market multinational enterprises », International Business Review, Vol. 26, N° 5, 2017, p. 976-990.

- Chakrabarti, R., Gupta-Mukherjee, S., Jayaraman, N., « Mars–Venus marriages : Culture and cross-border M&A », Journal of International Business Studies, Vol. 40, N° 2, 2009, p. 216-236.

- Chari, M.D. et Chang, K., « Determinants of the share of equity sought in cross-border acquisitions », Journal of International Business Studies, Vol. 40, N° 8, 2009, p. 1277-1297.

- Chen, S.F.S. et Hennart, J.F., « A hostage theory of joint ventures : Why do Japanese investors choose partial over full acquisitions to enter the United States ? », Journal of Business Research, Vol. 57, 2004, p. 1126-1134

- Contractor, F. J., Lahiri, S., Elango, B., Kundu, S. K., « Institutional, cultural and industry related determinants of ownership choices in emerging market FDI acquisitions », International Business Review, Vol. 23, N° 5, 2014, p. 931-941.

- Cuervo-Cazurra, A., « Extending theory by analyzing developing country multinational companies : Solving the goldilocks debate », Global Strategy Journal, Vol. 2, N° 3, 2012, p. 153-167.

- Cuervo-Cazurra, A. et Genc, M., « Transforming disadvantages into advantages : developing-country MNEs in the least developed countries », Journal of International Business Studies, Vol. 39, N° 6, 2008, p. 957-979.

- Cuypers, I.R., Ertug, G., Hennart, J., « The effects of linguistic distance and lingua franca proficiency on the stake taken by acquirers in cross-border acquisitions », Journal of International Business Studies, Vol. 46, N° 4, 2015, p. 429-442.

- Dixon, W.J. et Moon, B.E., « Political similarity and American foreign trade patterns », Political Research Quarterly, Vol. 46, N° 1, 1993, p. 5-25.

- Duanmu, J., « State-owned MNCs and host country expropriation risk : The role of home state soft power and economic gunboat diplomacy », Journal of International Business Studies, Vol. 45, N° 8, 2014, p. 1044-1060.

- Dunning, J., « Location and the multinational enterprise : A neglected factor ? », Journal of International Business Studies, Vol. 40, 2009, p. 5-19.

- Economist, « A Brave New World : The Climate for Chinese M&A Abroad. Economist Intelligence Unit », 2010, http://www.economistinsights.com/business-strategy/analysis/brave-new-world.

- Ellis, K.M., Lamont, B.T., Holmes, R.M., Ro, S., Faifman, L., DeGhetto, K., et Parola, H., « Institutional Determinants of Ownership Positions of Foreign Acquirers in Africa », Global Strategy Journal, 2017.

- Erramilli, M.K., Agarwal, S., Kim, S.S., « Are firm-specific advantages location-specific too ? », Journal of International Business Studies, Vol. 28, N° 4, 1997, p. 735-757.

- Faccio, M., Masulis, R.W., « The Choice of Payment Method in European Mergers and Acquisitions », Journal of Finance, Vol. 60, N° 3, 2005, p. 1345-1388.

- Gartzke, E., « Preferences and the democratic peace », International Studies Quarterly, Vol. 44, N° 2, 2000, p. 191-212.

- Guillén, M.F. et García-Canal, E., « The American model of the multinational firm and the “new” multinationals from emerging economies », Academy of Management Perspectives, Vol. 23, N° 2, 2009, p. 23-35.

- Hennart, J. F. et Larimo, J., « The impact of culture on the strategy of multinational enterprises : Does national origin affect ownership decisions ? », Journal of International Business Studies, Vol. 29, N° 3, 1998, p. 515-538.

- Hymer, S.H., « The international operations of national firms : A study of direct foreign investment », 1976, Cambridge, Mass : MIT Press

- Hofstede, G., « Culture’s consequences : International differences in work-related values », Beverly Hills, CA : Sage, 1980.

- Johanson, J. et Vahlne, J., « The internationalization process of the firm : A model of knowledge development and increasing foreign market commitments », Journal of International Business Studies, Vol. 8, N° 1, 1977, p. 23-32.

- Kaufmann, D., Kraay, A., Mastruzzi, M., « Governance matters VIII : Aggregate and individual governance indicators for 1996-2007 », World Bank Policy Research Working Paper 4654, 2009, Washington, DC : World Bank.

- Knill, A., Lee, B.S., Mauck, N., « Bilateral political relations and sovereign wealth fund investment », Journal of Corporate Finance, Vol. 18, N° 1, 2012, p. 108-123.

- Kogut, B. et Singh, H., « The effect of national culture on the choice of entry mode », Journal of International Business Studies, Vol. 19, 1988, p. 411-432.

- Kogut, B. et Zander, U., « Knolwedge of the firm and the evolutionary theory of the multinational corporation », Journal of International Business Studies, Vol. 24, N° 4, 1993, p. 625-645.

- Kohli, R. et Mann, B. J., « Analyzing determinants of value creation in domestic and cross border acquisitions in India », International Business Review, Vol. 21, N° 6, 2012, p. 998-1016.

- Lahiri, S., Elango, B., Kundu, S.K., « Cross-border acquisition in services : Comparing ownership choice of developed and emerging economy MNEs in India », Journal of World Business, Vol. 49, N° 3, 2014, p. 409-420.

- Lee, J.J. et Yoon, H., « A comparative study of technological learning and organizational capability development in complex products systems : Distinctive paths of three latecomers in military aircraft industry », Research Policy, Vol. 44, N° 7, 2015, p. 1296-1313.

- Li, J., Meyer, K. E., Zhang, H., Ding, Y., « Diplomatic and corporate networks : Bridges to foreign locations », Journal of International Business Studies, 2017, p. 1-25.

- Liou, R.S., Chao, M.C.H., Yang, M., « Emerging economies and institutional quality : Assessing the differential effects of institutional distances on ownership strategy », Journal of World Business, Vol. 51, N° 4, 2016, p. 600-611.

- Luo, Y. et Tung, R.L., « International expansion of emerging market enterprises : A springboard perspective », Journal of International Business Studies, Vol. 38, N° 4, 2007, p. 481-498.

- Luo, Y., Wang, S.L., Jayaraman, V., Zheng, Q., « Governing business process offshoring : Properties, processes, and preferred modes », Journal of World Business, Vol. 48, N° 3, 2013, p. 407-419.

- Madhok, A. et Keyhani, M., « Acquisitions as entrepreneurship : asymmetries, opportunities, and the internationalization of multinationals from emerging economies », Global Strategy Journal, Vol. 2, N° 1, 2012, p. 26-40.

- Malhotra, S., Sivakumar, K., et Zhu, p. , « Curvilinear relationship between cultural distance and equity participation : An empirical analysis of cross-border acquisitions », Journal of International Management, Vol. 17, N° 4, 2011, p. 316-332.

- Malhotra, S., et Gaur, A., « Spatial geography and control in foreign acquisitions », Journal of International Business Studies, Vol. 45, 2014, p. 191-210.

- Malhotra, S., Lin, X. et Farrell, C., « Cross-national uncertainty and level of control in cross-border acquisitions : A comparison of Latin American and US multinationals », Journal of Business Research, Vol. 69, N° 6, 2016, p. 1993-2004.

- Meyer, K.E., Estrin, S., Bhaumik, S.K., et Peng, M.W., « Institutions, resources, and entry strategies in emerging economies », Strategic Management Journal, Vol. 30, N° 1, 2009, p. 61-80.

- Morschett, D., Schramm-Klein, H., Swoboda, B., « Decades of research on market entry modes : what do we really know about external antecedents of entry mode choice ? », Journal of International Management, Vol. 16, N° 1, 2010, p. 60-77.

- Nicholson, R. et Salaber, J., « The motives and performance of cross-border acquirers from emerging economies : Comparison between Chinese and Indian firms », International Business Review, Vol. 22, N° 6, 2013, p. 963-980.