Résumés

Résumé

L’objectif de cet article est de comprendre l’impact du feedback centré sur une évaluation partielle de la performance sur la pression financière perçue dans le cadre d’une tâche complexe. S’appuyant sur une étude quantitative menée sur 578 praticiens hospitaliers dans 14 Centres hospitaliers Universitaires (CHU), notre recherche démontre que le feedback centré sur la mesure partielle de la performance est associé à la perception d’une pression financière interne. Ces résultats pointent l’intérêt d’évaluer la performance d’une tâche dans ses multiples dimensions.

Mots-clés :

- pression financière interne,

- feedback,

- hôpital public,

- mesure de la performance

Abstract

The purpose of this paper is to test the impact of feedback based on a partial evaluation of the performance on the financial pressure perceived in a complex task context. Based on a quantitative study of 578 doctors in 14 University Hospital Centers (CHU), we demonstrate that feedback based on a partial evaluation of the performance is associated with the perception of internal financial pressure. These results point to the importance of the multiple evaluation of the task dimensions in order to improve performance.

Keywords:

- Internal Financial pressure,

- feedback,

- public hospital,

- performance measure

Resumen

El objetivo de este artículo es entender el impacto del feedback, centrado en la evaluación parcial del rendimiento, en la presión financiera percibida en el marco de una tarea compleja. Apoyándose en un estudio cuantitativo llevado a cabo con 578 médicos hospitalarios en 14 Centros Hospitalarios Universitarios (CHU), nuestra investigación demuestra que el feedback centrado en la evaluación parcial del rendimiento está asociado a la percepción de una presión financiera interna. Esos resultados hacen hincapié en el interés de evaluar el rendimiento de una tarea en sus múltiples dimensiones.

Palabras clave:

- presión financiera interna,

- feedback,

- hospital público,

- evaluación del rendimiento

Corps de l’article

L’étude de l’impact de l’introduction du Nouveau Management Public (NPM) (Hood, 1995) sur la gouvernance du secteur hospitalier français a fait l’objet d’un nombre croissant de publications (Bruant-Bisson et al., 2012; Moisdon, 2010; Gervais, 2015; Minvielle et al., 2008; Zeggar et al., 2010; Angelé-Halgand et Garrot, 2014, Le Menn et Milon, 2012). Ces recherches appréhendent l’émergence d’une logique de résultat (Moisdon, 2010) qui interroge le coeur même de l’exercice médical (Moisdon, 2010). Le concept de performance hospitalière (Minvielle et al., 2008) est alors au centre des questionnements. Des interrogations se font jour quant à la qualité de la prise en charge des patients (Or et Hakkinen, 2012; Le Menn et Milon, 2012), l’accroissement de la productivité à l’hôpital (Fagon, 2013) ou l’augmentation de l’activité hospitalière et des séjours (Or et al., 2013). En observant que des compétences budgétaires et financières (Kurunmäki, 1999) viennent compléter l’exercice médical, plusieurs travaux soulignent l’existence de médecins à double compétence médicale et gestionnaire. Ce positionnement d’interface leur permet de participer au processus budgétaire, ce qui facilite l’acceptation de la logique financière (Abernethy et Stoelwinder, 1995). Si l’existence de ces médecins hybrides (Dunham et al., 1994; Kurunmäki, 2004) est essentielle pour la performance de l’hôpital (Schneller et al., 1997), des recherches associent cet élargissement à une perception de pression financière interne définie comme l’insistance des acteurs organisationnels sur les objectifs financiers (Georgescu et Naro, 2012). Sans nier l’intérêt de ces travaux, ils laissent dans l’ombre deux dimensions clés de cette application du NPM à l’hôpital. En premier lieu, les travaux existants n’incluent que partiellement dans leur réflexion le coeur de la population des médecins qui exercent exclusivement une activité clinique et de recherche sans fonctions managériales attribuées par l’hôpital. Or, ces derniers sont directement concernés par l’intégration de la logique financière car leur activité médicale est corrélée aux ressources allouées à l’hôpital. En second lieu, les recherches gagneraient à approfondir l’étude des mécanismes sous-jacents à la pression financière interne perçue. En effet, l’intégration de la dimension financière suppose le développement de nouveaux modes de feedback permettant aux acteurs d’identifier leur position vis-à-vis des objectifs à atteindre. Enfin, cette question présente un intérêt managérial majeur car elle souligne l’importance de la communication des dirigeants autour de la performance de leur organisation auprès de leurs employés afin de ne pas les démotiver.

Si les recherches menées en contrôle comportemental sur le feedback (Hartmann et Slapničar, 2009; Langevin et Mendoza, 2014) demeurent centrées sur les managers d’organisations privées, le feedback portant sur la performance financière dans les organisations hospitalières publiques a peu été étudié. L’objectif de cette recherche est de répondre à ce manque en identifiant comment les médecins réceptionnent la transmission des informations financières de leur activité.

Plus précisément, nous cherchons à répondre à la question de recherche suivante : quel est l’impact du feedback, centrés sur la performance financière, sur la perception d’une pression financière par les médecins ? Pour cela, nous nous appuierons sur le cadre théorique de la comptabilité comportementale et plus particulièrement sur le concept de Reliance on Accounting Performance (RAPM) défini par Harrison (1993) comme : « l’accent mis par les supérieurs sur les critères de performance quantitatifs comptables et financiers et qui sont prédéfinis en tant qu’objectifs budgétaires » (p. 319). La mobilisation du RAPM nous permet d’inscrire notre travail dans le champ de recherche portant sur les effets de la pression budgétaire perçue (Argyris, 1953; DeCoster et Fertakis, 1968; Hartmann, 2000). Cette orientation contribue à enrichir théoriquement un domaine encore en développement dans les organisations publiques (Johansson et Siverbo, 2014).

Notre travail présente ainsi une double contribution :

D’une part, le RAPM n’a donné lieu, pour l’heure, qu’à un ensemble de travaux aux contours flous et ambigus (Hartmann, 2000; Noeverman et al. 2005). Malgré l’observation, dans le secteur public hospitalier, d’une pression définie comme une pression financière interne (Georgescu et Naro, 2012), peu de travaux se sont attachés à comprendre comment celle-ci se transmet et, si le feedback de l’information comptable pouvait avoir un effet sur la pression perçue. Aussi, en analysant les formes de feedback portant sur l’évaluation financière de la performance nous enrichissons la littérature dans le champ hospitalier. Il s’agit de tester l’influence du feedback relatif au volet financier de la performance sur la perception de la pression financière interne. Les travaux menés sur les effets du feedback suggèrent des effets variables sur la performance (Kluger de DeNisi, 1996). Par exemple, le feedback peut avoir des effets positifs sur la confiance et l’implication (Hartmann et Slapničar, 2009; Langevin et Mendoza, 2014). Or, des effets inattendus peuvent également émerger (Balcazar et al., 1985). Notre travail contribue à la littérature car il suggère l’existence de liens entre le feedback portant sur la performance financière et la perception d’une pression financière interne. Nous mettons en lumière les impacts d’un feedback partiel de la performance sur les diverses facettes de la pression financière interne. Nous montrons que le feedback centré sur une dimension de la performance du travail peut avoir un effet sur la pression financière perçue.

D’autre part, cette recherche permet d’éclairer, sur le plan managérial, des sources de pressions perçues par les professionnels de santé. Elle offre, des voies de réflexion sur les dispositifs d’accompagnement et de formation pouvant être mobilisés pour que cette population perçoive, dans sa pratique professionnelle, moins de stress (Cooper et al., 1989; Tyssen et Vanglum, 2002). Elle suggère que les retours portant sur la performance dans le cadre d’une tâche complexe, ne peuvent se limiter aux seuls résultats financiers obtenus. Elle incite alors à opter pour un feedback intégrant les multiples facettes de la performance.

L’article est structuré en quatre parties. Après une revue de la littérature dans le champ de la comptabilité comportementale. Nous exposons la méthodologie retenue. Nous poursuivons par la présentation des résultats suivie d’une discussion.

Une revue de litterature

Après avoir décrit le contexte de l’introduction des principes du NPM et du contrôle des résultats au sein de ces organisations professionnelles que représentent les hôpitaux français et la pression financière y afférente, nous nous appuyons sur le cadre de la comptabilité comportementale pour exposer les travaux sur la pression financière et le feedback.

Le contexte hospitalier Français et l’émergence d’une pression financière interne

Les précédentes recherches menées à l’hôpital ont identifié l’existence d’un contrôle professionnel au sein des bureaucraties professionnelles (Minzberg, 1979; Abernethy et Stoelwinder, 1995; Abernethy, 1996). Les professionnels, au centre de l’activité, sont des médecins qui sont soumis à un contrôle clanique (Ouchi, 1979). Ce mode de contrôle émerge lorsque deux difficultés apparaissent : la difficulté à connaitre le processus de production et la complexité de mesure du résultat.

Ce contrôle est exercé dans des corps professionnels, autonomes et indépendants. L’individu est qualifié de professionnel lorsqu’il devient un expert dans les processus clés de production et dispose de compétences dans la réalisation de tâches complexes (Abernethy et Stoelwinder, 1995). Par conséquent, le travail accompli ne peut être contrôlé que par les pairs. Par un processus de socialisation, ces professionnels deviennent membres d’un groupe et partagent des valeurs identiques. Les médecins disposent également d’un langage qui leur est propre (Hall, 1972). Leur communication est traditionnellement informelle et ils sont soumis à des contrôles sociaux imposés par les membres de la profession (Orlikowski, 1991).

L’introduction progressive de la Tarification à l’activité (T2A) dans les hôpitaux publics devient effective à 100 % en 2008 pour les activités de courts séjours de médecine, chirurgie et obstétrique (MCO). D’autres sources de financements, telles que l’enveloppe permettant de financer les missions d'intérêt général et d'aide à la contractualisation interne sont maintenues.

T2A et réformes structurelles (Loi de financement pour la sécurité sociale pour 2004 du 18 décembre 2003, Loi Hôpital, Patients, Santé et Territoires » du 21 juillet 2009) orientent l’hôpital public vers un pilotage de ses ressources en quête de performance et d’efficience. Dans l’esprit du NPM (Hood, 1995), la nouvelle gouvernance des organisations hospitalières publiques est basée notamment sur : la gestion d’unités décentralisée organisées – les pôles d’activités cliniques -, une orientation vers le contrôle par les résultats, l’introduction d’une logique de marché, un recours aux outils managériaux issus du secteur privé et la mise en oeuvre de standards et d’indicateurs de performance (Hood, 1955). En s’inspirant des Diagnosis Related Group (DRG), l’hôpital français est financé, notamment en fonction de l’activité qu’il déclare. Cette activité est évaluée à partir des tarifs nationaux élaborés sur une base de calcul de coûts par groupes homogènes de malades (GHM). Les GHM renvoient à un Groupe Homogène de Séjours (GHS) qui détermine le tarif facturable par l’hôpital à l’Assurance Maladie. Par ailleurs, les pôles d’activité ont en théorie, une autonomie de gestion. Chaque pôle passe un contrat d’objectifs et de moyens avec la direction et dispose d’un budget et d’un compte de résultat analytique. Enfin un système d’incitation est mis en place, puisqu’un pôle qui est financé en fonction de l’activité qu’il déclare, peut obtenir des financements complémentaires. Tous les traits du contrôle par les résultats financiers à l’hôpital sont donc réunis au sens de Merchant (1981).

La littérature portant sur le contrôle des résultats financiers a donné lieu à un vaste courant de recherche sur les effets attitudinaux et comportementaux de ce mode de contrôle.

Le RAPM et le feedback

Nous présenterons tout d’abord le concept du RAPM puis celui de feedback.

Le RAPM

Les effets du contrôle par les résultats et la mesure financière de la performance ont fait l’objet de très nombreux travaux, qui forment aujourd’hui un courant de recherche structuré s’inscrivant dans le cadre de la recherche comptable comportementale (behavioral research in accounting). Ces recherches débutent dès les années 1950 par les travaux pionniers d’Argyris (1953) et se développent fortement durant les années 1960-1970 (Hofstede, 1978; Hopwood, 1972; Otley, 1978), jusqu’à aujourd’hui (Hartmann, 2000; Georgescu et Naro, 2012). C’est au sein du cadre conceptuel de la recherche comportementale en comptabilité qu’a émergé le concept de Reliance on Accounting Performance Measurement (RAPM) qui s’est intéressé plus particulièrement à l’influence, sur les attitudes et comportements des managers, de la pression budgétaire induite par le contrôle des résultats.

Dès les premières recherches, la pression budgétaire, engendrée par la focalisation du management sur les données budgétaires dans les modes d’évaluation des performances, constitue le point focal des études (DeCoster et Fertakis, 1968; Hopwood, 1972; Otley, 1978). Par le terme de pression budgétaire, les chercheurs définissent un style d’évaluation dans lequel les managers sont essentiellement évalués sur la capacité à respecter leur budget (Hopwood, 1972; Otley, 1978; Besson et al., 2004). Plus tardivement, apparaît le concept de RAPM tandis que se développent les recherches autour des deux notions complémentaires de Budget Emphasis et budget instrumentality; le premier différenciant un management dans lesquels l’évaluation des managers est plus ou moins reliée aux objectifs budgétaires, tandis que le second décrit un management où les systèmes de récompenses sont fondés sur les résultats budgétaires.

Les recherches révèlent que l’utilisation des budgets comme outil d’évaluation de la performance managériale s’accompagne de pressions, de tensions ou de harcèlements et peuvent avoir un impact sur les tensions de rôles. Sur ce dernier point, les résultats sont contrastés (Hartmann, 2000).

La majorité des études sur le RAPM se sont centrées sur le manager (Hirst, 1983; Besson et al., 2004) et, pour l’essentiel, dans le secteur privé et dans des organisations non professionnelles. Or, l’introduction des récentes réformes de l’hôpital public en France tend à suggérer que toutes les conditions d’un contrôle par les résultats financiers sont réunies. Par conséquent, il semble intéressant de comprendre dans quelle mesure les problématiques du RAPM et du contrôle des résultats apparaissent dans le secteur public et plus précisément, à l’hôpital public.

Dans le secteur hospitalier public, quelques travaux ont été conduits afin d’explorer les effets du contrôle par les résultats. Une étude exploratoire, menée dans le secteur hospitalier depuis l’introduction de la T2A, indique que les médecins ressentent une pression financière interne (Georgescu et Naro, 2012). Ils se sentent impliqués dans un style d’évaluation valorisant, à l’extrême, leur capacité à respecter le budget (Hopwood, 1972; Otley, 1978; Besson et al., 2004). Il semble donc que l’utilisation de la mesure financière de la performance engendre chez les médecins un sentiment de pression financière interne que nous définirons ici comme l’insistance des acteurs organisationnels sur les objectifs financiers (Georgescu et Naro, 2012). Des études complémentaires ont permis de mieux cerner le concept de pression financière interne (Georgescu et Commeiras, 2012), en identifiant ses diverses facettes. Selon Georgescu et Commeiras (2012), la pression financière interne aurait trois dimensions : la pression financière pourrait provenir de la chaine hiérarchique administrative, mais aussi des médecins et des infirmiers ou des responsables de pôle. Les pressions financières dans l’hôpital public peuvent porter sur le fait d’être rentable, en réalisant des actes médicaux générant davantage de ressources, mais aussi sur les décisions de soins.

Enfin, ces études ont indiqué que la pression financière interne pouvait également donner lieu à des tensions de rôles et à des comportements de manipulation de données (Georgescu et Hartmann, 2013) ou encore à une diminution de l’implication affective des médecins envers leur organisation (Georgescu et Commeiras, 2012). Si la majorité des chercheurs (Argyris, 1953; Hopwood, 1972; Otley, 1978) se sont concentrés sur les effets attitudinaux et comportementaux de la mesure de la performance peu d’entre eux ont étudié les antécédents de la pression financière interne.

Le feedback

L’intérêt du rôle du feedback dans l’amélioration de la performance de l’organisation est largement reconnu par la littérature (Renn, 2003; Harrison et Dossinger, 2017). Défini comme toute information d’évaluation et de correction d’une opération ou d’un comportement, il contribue à orienter les individus vers des objectifs organisationnels prédéfinis et ainsi à améliorer la performance de l’organisation (Bowen et Ostroff, 2004). Le feedback peut provenir de diverses sources (les supérieurs, les collègues ou encore les clients), la littérature nomme ces retours « le feedback 360° » (Smither et al., 2005; Atwater et Brett, 2006; Kossek et al., 2017). De même, le feedback peut être catégorisé en fonction de l’action du récepteur : le récepteur reçoit une information ou effectue des démarches pour obtenir des informations sur sa performance (Harrison et Dossinger, 2017; Gong et al., 2017). D’autres catégorisations existent également en fonction de l’aspect positif ou négatif du message (Herold et Greller, 1977), ou encore en fonction du format du message envoyé (Atwater et Brett, 2006). Dans ce cas, le message peut contenir des informations sous forme numérique, mixte ou uniquement sous forme de texte (Smither et Walker, 2004; Atwater et Brett, 2006). Dans le champ du contrôle de gestion, la littérature récente distingue le feedback formel et le feedback informel (Ashford et Cummings, 1983; Pitkänen et Lukka, 2011). Bien que les frontières du caractère formel et informel soient complexes à déterminer, la distinction repose sur l’origine du feedback. Lorsque le feedback provient d’un système d’informations comptables il peut être qualifié de formel, a contrario, lorsqu’il émane de relations interpersonnelles, il peut être qualifié de feedback informel. Cette tentative de classification demeure toutefois fragile car les catégories s’entrecroisent (Pitkänen et Lukka, 2011). Dès lors, les auteurs s’accordent sur l’intérêt de poursuivre les études sur cette thématique (Ferreira et Otley, 2009).

La littérature s’accorde sur le fait que la réaction initiale au feedback est susceptible d’influencer la manière dont les récepteurs utilisent le feedback pour atteindre leur objectifs afin d’accroitre leur performance (Smither et al., 2005).

Certains travaux constatent des effets positifs du feedback (Smither et al., 2005) notamment, lorsque ce dernier porte sur les indicateurs de performance (Langevin et Mendoza, 2014; Hartmann et Slapničar, 2009). Par exemple, le feedback permet d’accroitre la confiance des salariés dans les équipes (Kernan et Hanges, 2002). De même, la qualité perçue du feedback favorise le sentiment de justice entre le supérieur et son subordonné (Hartmann et Slapničar, 2009). Dans la même lignée, le feedback peut avoir un effet direct sur l’implication (Chong et Johnson, 2007). L’existence d’un feedback centré sur la performance a un effet positif sur l’engagement organisationnel via la justice procédurale perçue, ce qui pointe l’importance des relations interpersonnelles entre supérieur et subordonné (Langevin et Mendoza, 2014). Dès lors, ces résultats montrent l’importance de la confiance interpersonnelle dans l’évaluation.

Cependant, Kluger et DeNisi (1996) concluent qu’un tiers des feedback effectués s’accompagnent d’une diminution de la performance. Par exemple, le récepteur peut réagir au feedback avec découragement ou colère lorsque le feedback est négatif ou moins positif qu’espéré (Brett et Atwater, 2001).

Ces résultats contrastés peuvent s’expliquer notamment par le fait que les recherches ont peu intégré dans leur analyse les caractéristiques de la tâche évaluée (Kluger et DeNisi, 1996). Or plus la tâche est complexe à réaliser, plus elle mobilise de ressources cognitives qui sont susceptibles d’affaiblir la performance lorsque cette dernière est mal mesurée. Dans le même sens, Jordan et Messner (2012) suggèrent que lorsque les indicateurs et le feedback associé ne prennent pas en compte toutes les dimensions de la performance, les managers peuvent percevoir une pression notamment dans un contexte budgétaire serré. Selon ces auteurs, cette question est centrale dans les organisations hospitalières où la performance évaluée tient partiellement compte de la complexité de la tâche. Dès lors, lorsque la performance de la tâche est mesurée partiellement, nous pouvons supposer que le feedback peut avoir un effet sur la pression financière perçue.

La littérature met l’accent sur le poids de la source du feedback. Albright et Levy (1995) montrent que le récepteur réagit plus favorablement lorsque le feedback provient d’une source qu’il évalue comme crédible (telle que les pairs). Cela nous conduit à supposer que lorsque le feedback provient d’un pair, le récepteur sera plus sensible au message transmis que lorsque cela provient, dans notre cas d’un administratif. Dès lors, lorsque le message délivré par un pair se centre sur l’évaluation partielle de la performance, le récepteur est plus enclin à percevoir de la pression.

C’est pourquoi, nous pouvons poser l’hypothèse suivante :

H1 : le feedback d’un pair centré sur la facette financière de la performance a un effet positif sur la perception de la pression financière interne.

De nombreux travaux (Merchant, 1990; Argyris 1953; Chow et al. 1996) ont démontré que lorsque le mode de management est centré principalement sur la performance financière, des effets de manipulation de données peuvent être observés. La manipulation de données permet aux managers d’atteindre des objectifs financiers fixés pour obtenir des primes. Les managers se centrent davantage sur les chiffres à atteindre que sur la tâche, ce qui conduits à des effets délétères sur la performance de l’organisation. De même, dans un contexte de tâche complexe, la pression financière interne peut s’accompagner de manipulation de données et de compétition entre les acteurs (Georgescu et Naro, 2012). Nous pouvons donc pointer le rôle des informations comptables transmises dans la diminution de la performance.

Sur le plan individuel, le feedback individuel ou collectif de la performance a également un effet délétère sur les réactions au feedback (De Nisi et Kluger, 2000). Lorsque les évalués reçoivent un retour chiffré sur leur performance et le comparent avec d’autres managers, ils se centrent davantage sur eux-mêmes. Ils ont tendance à s’éloigner de la tâche réalisée, ce qui réduit l’effet favorable du feedback (De Nisi et Kluger, 2000). Ainsi, le feedback collectif portant sur la performance peut s’accompagner de comparaisons entre les évalués qui peuvent percevoir plus de pressions à atteindre les objectifs fixés.

C’est pourquoi, nous pouvons poser l’hypothèse suivante :

H2 : le feedback collectif centré sur la facette financière de la performance a un effet positif sur la perception de la pression financière interne.

Le rôle de la culture nationale dans le feedback a été également étudié (Kossek et al., 2017).

Ces travaux ont montré que les outils d’évaluations de la performance sont influencés par la culture nationale et des caractéristiques culturelles des récepteurs. Dans ce prolongement, il est possible de supposer que le rôle de la culture professionnelle puisse entrer également en compte dans le feedback.

Dans le cas des professions médicales, la culture de l’oralité permet aux médecins d’échanger sur les cas, de transmettre de manière circonstancié le contexte de la prise en charge (Grosjean et Lacoste, 1998). L’oralité est mobilisée également pour des échanges entre acteurs de soins (Grosjean et Lacoste, 1998). Chez les professionnels de soins, la réalisation des tâches de soins résulte d’une articulation entre le corps médical et soignants. Cette gestion est fondée sur la « circulation de l’information majoritairement orale et sur la compréhension du sens des multiples actions et interactions autour des trajectoires. » (Husser, 2011; p.26). Par conséquent, la réalisation de la tâche clinique repose majoritairement sur la culture orale. Dès lors, le sens de l’oralité est majeur dans le mode de communication entre personnel médical et de soins. C’est pourquoi, la culture de l’oral et les échanges informels sont susceptibles de sortir du cadre de soin et de porter également sur le volet financier de la performance. Au vu de ces caractéristiques propres à cette culture professionnelle, nous posons l’hypothèse suivante :

H3 : le feedback oral centré sur la facette financière de la performance a un effet positif sur la perception de la pression financière interne.

Méthodologie de la recherche

Afin de tester les hypothèses posées nous avons retenu une méthodologie quantitative. Nous présenterons tout d’abord les variables mesurées, puis l’échantillon et nous poursuivrons par le traitement des données.

Les variables mesurées

Le Feedback a été mesuré avec l’échelle de Georgescu (2010). Cette échelle est composée de 6 items dont « Je reçois un comparatif de mes activités et celle de mes collègues par le praticien responsable de pôle »; « Lors de discussions informelles, la rentabilité de mon activité est abordée par l’administration ». Le feedback a été mesuré par une échelle de Likert à 5 points allant de 1 (moins d’une fois/trimestre) à 5 (plus de 6 fois/trimestre).

La pression financière interne (PFI) a été mesurée avec l’échelle de Georgescu (2010). Cette échelle comporte 8 items tels que « Je ressens des pressions sur les décisions de soins par les collègues »; « Je ressens des pressions sur les décisions de soins par le directeur administratif de pôle ». La PFI a été mesurée par une échelle de Likert à 5 points allant de 1 (pas du tout d’accord) à 5 (tout à fait d’accord). Le questionnaire a été pré-testé auprès de 5 médecins afin de nous assurer de la compréhension et de la succession des items.

L’échantillon et la collecte des données

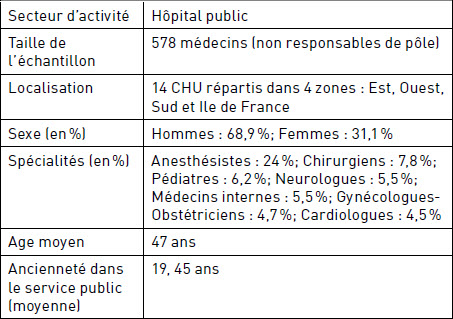

Le questionnaire de cette recherche a été administré, par voie électronique, auprès de praticiens hospitaliers non contractuels de 14 CHU, répartis dans cinq zones : Est, Ouest, Nord, Sud et Ile de France. Cette sélection s’est effectuée en fonction des données disponibles permettant d’identifier des praticiens hospitaliers non contractuels des CHU et soumis au champ Médecine Chirurgie Obstétrique (MCO). Nous avons inclus dans l’échantillon les Professeurs d’Université-Praticien Hospitalier (PU-PH) et Maîtres de Conférences- Praticien Hospitalier (MCU-PH). Nous avons exclu les chefs de pôle car ils peuvent être acteurs des contrôles exercés sur les praticiens hospitaliers. Après avoir recherché les noms et prénoms des praticiens hospitaliers sur les sites internet des différents CHU, le questionnaire a été envoyé à 2653 médecins. Le questionnaire a été accompagné d’un courriel les invitant à répondre au cours de la période des mois d’octobre à novembre 2009. 692 messages nous sont revenus non délivrés (566 messages n’étant pas envoyés à la bonne adresse et 126 ne sont pas parvenus en raison de filtres spam). 578 médecins ont répondu, soit un taux de retour de 29,47 % (tous les questionnaires retournés ont été exploitables, une fonction de contrôle ayant été introduite dans le questionnaire). L’échantillon est majoritairement composé d’hommes (68,9 %). L’âge moyen des répondants est de 47 ans. Leur ancienneté moyenne dans le service public est de 19,45 ans. Il regroupe essentiellement des anesthésistes (24 %), des chirurgiens (7,8 %), des pédiatres (6,2 %), des neurologues (5,5 %), des médecins internes (5,5 %), des gynécologues-obstétriciens (4,7 %), des cardiologues (4,5 %).

Tableau 1

Echelles de mesures

Tableau 2

Caractéristiques de l’échantillon de l’étude quantitative

Le traitement des données

Au préalable, la multi-normalité des distributions a été vérifiée par le calcul du Kurtosis multi-varié normalisé de Mardia (1974).

Puis, nous avons utilisé le modèle d’équation structurelle avec AMOS 7 pour effectuer une analyse confirmatoire des échelles (cf. Mac Callum and Austin, 2000; Shumacker and Lomax, 2004). Nous avons sélectionné un ensemble d’indices d’ajustement pour tester la qualité de notre modèle (Hair et al., 2010). Les critères retenus sont des indices de parcimonie, (χ2 / ddl., CAIC), des indices absolus (GFI, AGFI and RMSEA) et des indices incrémentaux (NFI). Par la suite, les hypothèses de recherche et le modèle de recherche ont été testés par la méthode des équations structurelles.

Les résultats de la recherche

Nous présenterons en premier lieu la qualité des outils de mesure puis nous testerons le modèle

La qualité des outils de mesure

Pour l’instrument de mesure « Le feedback centré sur la performance financière », nous avons réalisé des analyses exploratoires et confirmatoires. L’instrument présente des indices d’ajustement satisfaisant et remplit les conditions d’acceptabilité (χ2/df =4,97; GFI = 0,98, AGFI = 0,94; NFI = 0,97; RMSEA=0,08 et le CAIC= 140,213 (154,551)). Le feedback portant sur la performance financière comprend trois dimensions. La première dimension, qui présente un alpha de Cronbach de 0.82, est nommée « Feedback par les pairs sur le codage de l’activité ».

La seconde dimension, dont l’alpha de Cronbach est de 0,71, est appelée « Feedback collectif portant sur l’activité financière ». La troisième dimension, dont l’alpha de Cronbach est de 0,64, est appelée « Feedback oral centré sur la rentabilité financière de l’activité ». Ainsi, tous les facteurs présentent une validité interne satisfaisante à ce stade.

L’échelle de la pression financière interne regroupe trois dimensions : la première mesure la pression perçue exercée par la hiérarchie administrative sur les décisions de soins (4 items), la seconde dimension concerne la pression perçue à l’activité exercée par le responsable administratif du pôle (2 items) et la troisième, la pression perçue provenant des professionnels de santé sur les décisions de soin (2 items). Le modèle obtenu, regroupant trois dimensions, remplit toutes les conditions d’acceptabilité : χ2/df = 3,97; GFI = 0,97, AGFI = 0,94; NFI = 0,980; RMSEA = 0,07 et le CAIC du modèle testé est de 207,233 c’est à dire plus faible que celui du modèle saturé qui présente une valeur de 264,945.

La fiabilité de chacune des dimensions est satisfaisante : la pression financière de la hiérarchie administrative sur les soins présente un alpha de Cronbach de 0,93, la pression à la rentabilité de l’activité exercée par le responsable de pôle de 0,91 et la pression provenant du milieu médical de 0,86.

Le test du modèle

Notre modèle global liant pression financière interne et feedback portant sur la performance financière présente de bons indices d’ajustements [χ 2 / ddl = 2,5; RMSEA = 0,051; GFI = 0,940, AGFI = 0,919, NFI = 0,931, CAI C= 718,047(1389,319)].

Les résultats suggèrent que le feedback centré sur la performance financière, dans le cadre de la réalisation d’une tâche complexe, a un effet sur les diverses facettes de la pression financière interne.

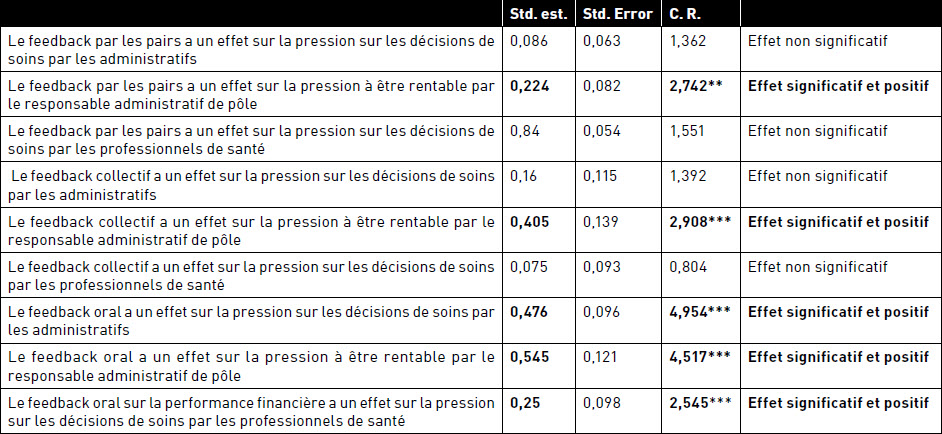

Le feedback, centré sur l’évaluation partielle de la performance et effectué par un pair (le Praticien Responsable de Pôle) a un effet positif sur un des volets de la pression financière interne perçue. En effet, le feedback provenant d’un pair (associant injonctions et mails) et la pression perçue sur l’activité, exercée par le responsable de pôle, sont corrélés positivement (corrélation = 0,224 avec T Student = 2,742). Ce type de feedback n’a pas d’impact sur les autres dimensions de la pression financière perçue. C’est pourquoi, l’hypothèse 1 « le feedback par un pair centré sur la facette financière de la performance a un effet positif sur la perception de la pression financière interne » est partiellement validée.

Dans le même sens, le feedback collectif portant sur l’activité financière est positivement corrélé à la pression perçue sur l’activité provenant du responsable de pôle (corrélation = 0,405; T Student = 2,908). En revanche, ce mode de feedback n’a pas d’impact sur les autres dimensions de la pression financière interne. Ces résultats confirment partiellement l’hypothèse 2 : « le feedback collectif centré sur la facette financière de la performance a un effet positif sur la perception de la pression financière interne. »

A l’occasion de discussions informelles avec l’administration ou le praticien responsable de pôle, les médecins perçoivent des pressions provenant du corps administratif sur leurs décisions de soins (corrélation de 0,476; T de Student = 4,954). De même, le feedback oral centré sur la performance financière est positivement corrélé avec la pression perçue provenant du corps médical et des soignants sur les décisions de soins (corrélation de 0,25; T de Student = 2,545). Enfin, le feedback oral centré sur la performance financière est positivement corrélé avec la perception de la pression sur l’activité (corrélation de 0,545; T de Student= 4,517). Le feedback oral centré sur la rentabilité financière de l’activité a ainsi un effet sur toutes les dimensions de la pression financière interne. Ces résultats confirment l’hypothèse 3 selon laquelle : le feedback oral centré sur la facette financière de la performance a un effet positif sur la perception de la pression financière interne.

Discussion

Les résultats de l’étude tendent à montrer que les modes de feedback sur les résultats financiers influencent la perception d’une pression financière interne. Des différences apparaissent cependant selon les types de feedback. Lorsque le feedback sur les résultats est transmis de manière orale, la perception d’une pression à influencer les décisions de soins provient des administratifs et des pairs. On observe également une pression portant sur l’activité et exercée par le responsable administratif de pôle.

En revanche, le feedback centré sur le codage provenant d’un pair a un effet sur la perception de pression sur le codage de l’activité. Ces résultats soulèvent plusieurs questionnements portant à la fois sur l’influence des modes de transmission des feedback dans le contexte du contrôle des résultats et sur le statut de l’émetteur du feedback. De plus, notre étude se centre sur les dimensions financières de la performance dont les résultats sont communiqués par voie orale ou écrite. Ces supports paraissent avoir un effet sur la perception d’une pression financière interne. Or, la question du support, mais également du contenu de l’évaluation, mérite des approfondissements. Dans le cas étudié, la pression qui s’exerce sur les médecins, en provenance de l’administration comme de leurs pairs, est exclusivement de nature financière. Nous pourrions très bien envisager, un feedback individuel financier complété par des critères non financiers tels que la qualité des soins, la satisfaction des patients, les évènements indésirables, etc. Ce point mérite également discussion. Ces résultats font écho aux observations relevées dans plusieurs études (Wouters et Wilderom, 2008; Jordan et Messner, 2012), qui établissent un lien entre cette incomplétude des indicateurs de performance et le caractère coercitif ou capacitant du contrôle (4.2).

L’influence du feedback sur la pression financière

L’étude révèle en premier lieu l’influence du feedback sur la pression financière. Elle apporte ainsi une contribution intéressante à la recherche comptable comportementale et plus particulièrement à la littérature sur le feedback. Les travaux ont montré que le feedback peut, contribuer favorablement à la performance de l’organisation et renforcer la confiance et l’implication des managers (Hartmann et Slapničar, 2009; Langevin et Mendoza 2014). Toutefois, les études ont également démontré les effets délétères du feedback sur la performance. En étudiant les effets du feedback sur la perception de la pression financière, notre travail pointe l’intérêt d’étudier les supports du feedback ainsi que les sources du feedback dans le cadre de la réalisation d’une tâche complexe. Les modes de transmission de l’information méritent également des approfondissements. Si le feedback collectif est plus délétère que le feedback individuel (De Nisi et Kluger, 2000), nos résultats indiquent que ce dernier ne s’accompagne systématiquement de la perception d’une pression financière. Ce travail pointe l’intérêt de prendre en compte le contexte organisationnel et professionnel.

Tableau 3

Coefficient de Régression du modèle testé

En second lieu, la question du statut de l’émetteur n’est pas anodine. Nos résultats affinent la littérature sur plusieurs points. Ils démontrent que le rôle d’un pair n’est pas systématiquement générateur de pression perçue. Bien que les travaux sur le rôle des pairs (Albright et Levy, 1995) montrent que ces derniers ont plus d’impacts sur le récepteur lorsqu’ils évaluent la performance de la tâche que les non-pairs, notre étude suggère que ce point mérite d’être nuancé. En troisième lieu, notre étude met l’accent sur le rôle de l’oralité dans les échanges au sein de cette profession. Cela ouvre des perspectives de recherches intéressantes et il conviendrait d’approfondir les interrogations laissées en suspens par notre étude. Par exemple, il serait intéressant d’étudier l’influence de la rhétorique déployée par ceux qui sont chargés de produire des feedbacks oraux en direction des médecins. Quelles stratégies discursives sont mobilisées en vue de convaincre ou persuader ces derniers, à tel point qu’ils ressentent des pressions ?

Dès lors, les résultats révèlent que les médecins ressentent d’autant plus de pression lorsque celle-ci émane de la sphère de soins. Cela traduit plusieurs phénomènes déjà révélés dans plusieurs études sur l’hôpital. Plusieurs recherches décrivent, par exemple, un phénomène d’hybridation des professions de santé (Kurunmäki, 2004; Kurunmäki et al., 2003). L’observation d’injonctions à la performance financière émanant de médecins (chefs de pôles, médecins du Département d’Information Médicale,…) en direction d’autres médecins, confirme les mutations qui s’opèrent au sein des professions de santé. A travers ces pressions financières exercées par des médecins sur d’autres médecins, nous pouvons déceler les signes d’une hybridation des professions médicales. Celle-ci se traduit, notamment, par l’acquisition par des médecins, dont certains pourraient être qualifiés de médecins-managers, de nouvelles compétences de nature managériale. Par conséquent, il s’agit de mesurer l’influence de ces nouvelles compétences managériales sur le coeur originel du métier de médecins. Dans quelle mesure, les pressions financières affectent-elles la sphère des activités purement médicale et les décisions liées au soin ? Cette pénétration du coeur de métier médical, par le biais de pressions financières émanant des professionnels de santé eux-mêmes, renvoie aux phénomènes de colonisation comptable (accountigization), déjà observé par plusieurs études (voir notamment, Kurunmäki et al., 2003). Les idées du NPM tendraient à s’institutionnaliser progressivement au coeur de la sphère clinique de l’hôpital public et cela, par le biais, des dispositifs comptables. Dans une approche foucaldienne, les médecins, deviendraient les acteurs de leur propre domination, dans la mesure où ils intérioriseraient les injonctions comptables et financières. Cela rompt avec le découplage traditionnellement décrit dans les bureaucraties professionnelles entre, d’une part, une sphère administrative ou une technostructure cherchant à imposer son contrôle et normaliser le travail des professionnels et, d’autre part une sphère clinique, où des professionnels, jaloux de leur autonomie, cherchent à préserver leurs marges de manoeuvre. Notre étude montre que l’introduction d’un contrôle des résultats dans des bureaucraties professionnelles bouleverse les modes de fonctionnement au coeur des fondements de ce type de configuration organisationnelle et contribue à l’hybridation de l’organisation hospitalière.

L’incomplétude des indicateurs de performance et le caractère coercitif ou capacitant du contrôle

Si la formalisation concerne les règles et procédures de l’organisation, le champ du contrôle a ouvert une voie de réflexion sur le système de mesure de la performance (Chapman et Kihn 2009; Malina et Selto, 2001; Wouters et Wilderom, 2008; Jordan et Messner, 2012). Le système de mesure de la performance lorsqu’il est appréhendé sous l’angle de la formalisation (Wouters et Wilderom, 2008; Jørgensen et Messner, 2009) peut être analysé comme un système coercitif ou un système capacitant qui permet de comprendre les réactions des acteurs face à l’introduction d’un système de contrôle formalisé (Jordan et Messner, 2012).

Dès lors, la formalisation comme la communication semblent avoir un impact sur les attitudes des salariés (Malina et Selto, 2001, p. 75). D’une part, Wouters et Wilderom (2008, p. 491) suggèrent que les indicateurs de performance doivent être pertinents. Lorsque le système de mesure de la performance est perçu comme incomplet ou inapproprié, les salariés le qualifient d’injuste ou coercitif. Les employés perçoivent que la mesure de leur activité, telle qu’elle est réalisée, ne reflète ni leur travail, ni leur contribution à la création de valeur dans l’organisation. Ce point questionne alors l’écart pouvant exister entre l’indicateur, outil de mesure de la performance, et le travail réalisé permettant d’atteindre le niveau de performance demandé par l’organisation. D’autre part, le feedback associé au système de mesure de la performance a un impact sur la perception d’un contrôle capacitant ou coercitif. Lorsque les individus sont strictement évalués sur leurs capacités à atteindre les objectifs comptables et budgétaires, ces styles de direction sont associés à des tensions de rôles, des pressions, du harcèlement (Hopwood, 1972; Argyris, 1953; Hartmann, 2000). A contrario, des études récentes soulignent l’effet capacitant du système de contrôle. Le système de contrôle peut être rendu capacitant si les employés s’investissent dans le processus d’élaboration du système de mesure de la performance. Les salariés qui participent à la conceptualisation et à la définition des indicateurs vont considérer le système de mesure comme étant capacitant (Wouters et Wilderom, 2008, p. 511). La participation active des employés à la formalisation du système de mesure favorise sa pertinence et son acceptation. Selon Jordan et Messner (2012), si les informations comptables ne permettent pas de capter la performance globale de l’organisation, ce point n’est pas, en soi, constitutif de tensions puisqu’il dépend de l’attitude des acteurs envers les indicateurs de performance. Lorsque les indicateurs, dès leur implémentation, sont perçus comme facilitant l’activité des salariés, ils sont mieux acceptés. Complétant le champ de recherche du RAPM (Argyris, 1953; Hartmann, 2000), ils montrent que les managers sont particulièrement sensibles à l’incomplétude des indicateurs lorsqu’ils ont besoin de connaitre les conséquences de leur activité sur l’indicateur de performance. Cet aspect est susceptible de se produire lorsque, simultanément, les pressions sur l’évaluation et sur les niveaux de performances à atteindre, sont élevées. Les résultats de notre recherche vont dans ce sens puisque que le feedback centré sur une mesure partielle de la performance s’accompagne de pressions, notamment dans un contexte budgétaire tendu.

Sur le plan managérial, ce travail ouvre des voies de réflexions.Il serait pertinent d’intégrer les médecins de la structure dans la conception et la fixation des indicateurs de mesure de la performance hospitalière. Leur participation contribuerait non seulement à élargir les champs des indicateurs de performance mais également à percevoir le contrôle comme capacitant et source d’information pertinente pour faire évoluer de leur pratique médicale.

Le contenu et les supports du feedback mobilisés sont également à prendre en compte. Nos recherches suggèrent d’élargir le discours centré sur les résultats. Ils peuvent induire de renforcer les feedback sur d’autres dimensions telles que la qualité des soins, la fluidité du parcours ou encore la prise en charge du patient. Ces résultats pointent également l’impact d’un feedback centré sur un volet de la tâche qui peut être mal compris ou appréhendé par le récepteur.

Conclusion

Notre étude a pour objectif d’explorer les liens entre le feedback centré sur les résultats financiers et pression financière interne dans les hôpitaux publics français.

Cette étude présente des limites et des perspectives de recherches. Une première limite réside dans les types de feedback de l’information financière. Il est envisageable que d’autres types et formes de feedback soient développés et mobilisés dans les organisations publiques de santé. Ainsi, les résultats de l’étude doivent être pris avec précaution et sont difficilement généralisables. Par conséquent, des perspectives de recherche sur les liens entre feedback et la pression financière interne pourraient prendre en compte le rôle de la communication institutionnelle via la communication interne d’un hôpital. L’influence des technologies de l’information (courriels, réseaux sociaux, par exemple), pourrait constituer également un objet d’étude particulièrement riche d’intérêts.

Une seconde limite réside dans la nature de l’échantillon. D’une part, les anesthésistes-réanimateurs représentant près d’un quart de l’échantillon, ils sont surreprésentés par rapport aux autres spécialités. De plus, certains anesthésistes peuvent percevoir faiblement la pression financière interne du fait qu’ils ne codent pas toujours personnellement leur activité dans le Programme de Médicalisation des Systèmes d’Informations. D’autre part, en nous centrant sur des médecins du champ Médecine Chirurgie Obstétrique (MCO), il est difficile de ne pas envisager que d’autres acteurs travaillant à l’hôpital public, hors du champ MCO, ne perçoivent pas la pression financière interne. Enfin, n’ayant pas effectué de comparaisons entre notre échantillon et la ventilation par spécialités de la population médicale travaillant dans des hôpitaux publics, nos résultats ne sont que partiellement validés et demeurent limités au périmètre de notre recherche.

Une troisième limite de ce travail réside dans l’absence de la prise en compte de l’environnement économique et institutionnel. Le secteur de la santé, fortement contraint, évolue rapidement. Les tarifs servant de base aux financements des organisations de santé sont revus à la baisse contraignant les hôpitaux à accroitre leur niveau d’activité pour combler les baisses de tarifs. Par conséquent, une étude complémentaire associant diminution des tarifs et accroissement de la pression financière externe pourrait être conduite.

Parties annexes

Annexe

tableau 4

Synthèse des indices d'ajustement du modèle testé

FIGURE 1

Synthèse des résultats

Remerciements

Nous remercions très sincèrement les réviseurs pour leurs commentaires.

Bibliographie

- Abernethy, Margaret A. (1996). “Physicians and resource management: the role of accounting and non-accounting controls”, Financial Accountability & Management, Vol. 12, N° 2, p. 141-156.

- Abernethy, Margaret A., Stoelwinder, Johannes. U. (1995). “The Role of Professional Control in the Management of Complex Organizations”, Accounting, Organizations and Society, Vol. 20, p. 1-17.

- Angelé-Halgand, Nathalie, Garrot, Thierry (2014). « Les biens communs à l’hôpital : De la « T2A » à la tarification au cycle de soins », Comptabilité-Contrôle-Audit, Vol. 20, N° 3, p. 15-41.

- Argyris, Chris. (1953). “Human Problems with budget”, Harvard Business Review, Vol. 31, N° 1, p. 97-110.

- Ashford, Susan J., Cummings, L. L. (1983). “Feedback as an individual resource : Personal strategies of creating information”, Organizational behavior and human performance, Vol. 32, N° 3, p. 370-398.

- Atwater, Leanne, Brett, Joan. (2006). “Feedback format : Does it influence manager’s reactions to feedback ?”, Journal of Occupational and Organizational Psychology, Vol. 79, N° 4, p. 517-532.

- Balcazar, Fabricio, Hopkins, Bill L., Suarez, Yolanda. (1985). “A critical, objective review of performance feedback”, Journal of Organizational Behavior Management, Vol. 7, N° 3-4, p. 65-89.

- Besson, Madeleine, Löning, Hélène, Mendoza, Carla. (2004). “Commercial Managers Faced with the Budget Process”, Comptabilité-Contrôle-Audit, Vol. 10, N° 2, p. 125-153.

- Bonastre, Julia, Journeau Florence, Nestrigue, Clément, Or, Zeynep. (2013) « Activité, productivité et qualité des soins des hôpitaux avant et après la T2A », Document de travail de l’Irdes N° 56, Avril.

- Bowen, David. E., Ostroff, Cheri. (2004). “Understanding HRM–firm performance linkages: The role of the “strength” of the HRM system”, Academy of management review, Vol. 29, N° 2, p. 203-221.

- Bruant-Bisson, Anne, Castel, Paul, Planel, Maurice-Pierre. « Évaluation des effets de la tarification à l’activité sur le management des établissements de santé », Rapport IGAS, mars 2012.

- Chapman, Christopher S., Kihn, Lili. A. (2009). “Information system integration, enabling control and performance”, Accounting, organizations and society, Vol. 34, N° 2, p. 151-169.

- Chong, Vincent K., Johnson, Darren M. (2007). “Testing a model of the antecedents and consequences of budgetary participation on job performance”, Accounting and business research, Vol. 37, N° 1, p. 3-19.

- Chow, Chee. W., Kato, Yutaka, Merchant, Kenneth A. (1996). “The use of organizational controls and their effects on data manipulation and management myopia: A Japan vs US comparison”, Accounting, Organizations and Society, Vol. 21, N° 2-3, p. 175-192.

- Cooper, Cary L., Rout, Usha, Faragher, Brian (1989). “Mental health, job satisfaction, and job stress among general practitioners”, Bmj, Vol. 298, p. 366-370.

- DeCoster, Don. T.,; Fertakis, John. P. (1968). “Budget-induced pressure and its relationship to supervisory behavior”, Journal of Accounting Research, p. 237-246.

- DeNisi, Angelo. S., Kluger, Avraham. N. (2000). “Feedback effectiveness: can 360-degree appraisals be improved ?”, The Academy of Management Executive, Vol. 14, N° 1, p. 129-139.

- Dunham, Nancy. C.; Kindig, David. A.; Schultz, Rockwell (1994). “The value of the Physician Executive Role to Organizational Effectiveness and Performance”, Journal of Applied Psychology, Vol. 81, N° 4, p. 358- 368.

- Fagon, Jean-Yves « Evaluation de la T2A, » Rapport de la Fédération Hospitalière de France, Juin 2013.

- Ferreira, Aldonio, Otley, David (2009). “The design and use of performance management systems : An extended framework for analysis”, Management accounting research, Vol. 20, N° 4, p. 263-282.

- Georgescu, Irène. « La pression financière interne : ses déterminants et ses effets sur les attitudes et comportements : le cas de l’hôpital public français ». Thèse de Doctorat en Sciences de Gestion. Université de Montpellier I. 2010.

- Georgescu, Irène, Commeiras, Nathalie (2012). « Pression budgétaire et implication organisationnelle des médecins », Journal d’économie médicale, Vol. 29, N° 6, p. 294-304.

- Georgescu, Irène, Hartmann, Frank G.H. (2013). « Sources of financial pressure and up coding behavior in French public hospitals”, Health policy, Vol. 110, N° 2, p. 156-163.

- Georgescu, Irène, Naro, Gérald (2012). « Pressions budgétaires à l’hôpital : Une étude qualitative du concept de « RAPM » auprès de praticiens hospitaliers. » Comptabilité-Contrôle-Audit, Vol. 18, N° 3, p. 67-95.

- Gervais, Anne (2015). « Financement par la T2A, vision médicale hospitalière », Journal de gestion et d’économie médicale, Vol. 33, N° 2, p. 117-122.

- Grosjean, Michèle., Lacoste, Michèle.(1998). « L’oral et l’écrit dans les communications de travail ou les illusions du » tout écrit » », Sociologie du travail, Vol. 40, No. 4, p. 439-461.

- Hair, Joseph. F., Black, William. C., Babin, Barry J., Anderson, Rolph. E.(2010). « Multivariate data analysis : A global perspective.”, Upper Saddle River, NJ : Pearson, 744 p.

- Hall, David T. (1972). “A model of coping with role conflict: The role behavior of college educated women”, Administrative Science Quarterly, Vol. 17, p. 471-486.

- Harrison, Graeme L. (1993). “Reliance on accounting performance measures in superior evaluative style—the influence of national culture and personality”, Accounting, Organizations and Society, Vol. 18, N° 4, p. 319-339.

- Harrison, Spencer, Dossinger, Karyn. (2017). “Pliable guidance : A Multilevel Model of Curiosity, Feedback Seeking, and Feedback Giving in Creative Work”, Academy of Management Journal, amj-2015.

- Hartmann, Frank G. H. (2000). “The appropriateness of RAPM : toward the further development of theory”, Accounting, Organizations and Society, Vol. 25, N° 4, p. 451-482.

- Hartmann, Frank G.H., Slapničar, Sergeja. (2009). “How formal performance evaluation affects trust between superior and subordinate managers”, Accounting, Organizations and Society, Vol. 34, N° 6, p. 722-737.

- Herold, David M., Greller, Martin M.(1977). “Feedback the Definition of a Construct”, Academy of management Journal, Vol. 20, N° 1, p. 142-147.

- Hirst, Mark K. (1983). “Reliance on accounting performance measures, task uncertainty, and dysfunctional behavior: Some extensions”, Journal of Accounting Research, p. 596-605.

- Hofstede, Geert. (1978). “The Poverty of Management Control Philosophy”, Academy of Management Review, p. 450-461.

- Hopwood, Anthony G. (1972). “An empirical study of the role of accounting data in performance evaluation” Journal of Accounting Research Supplement, p. 156-182.

- Hood, Christopher (1995). “The New Public Management in the 1980s: variations on a theme”, Accounting, Organizations and Society, Vol. 20; p. 93-109.

- Johansson, Tobias, Siverbo, Sven. (2014). “The appropriateness of tight budget control in public sector organizations facing budget turbulence”, Management Accounting Research, Vol. 25, N° 4, p. 271-283.

- Husser, Jocelyn. (2011). « Le pilotage des équipes hospitalières par le management quotidien d’articulation », Vie & sciences de l’entreprise, Vol. 189, N° 3, p. 23-45.

- Jordan, Silvia, Messner, Martin. (2012). “Enabling control and the problem of incomplete performance indicators”, Accounting, Organizations and Society, Vol. 37, N° 8, p. 544-564.

- Jørgensen, Brian, Messner, Martin. (2010). “Accounting and strategising: A case study from new product development”, Accounting, Organizations and Society, Vol. 35, N° 2, p. 184-204.

- Kernan, Mary C., Hanges, Paul J. (2002). “Survivor reactions to reorganization : antecedents and consequences of procedural, interpersonal, and informational justice”; Journal of Applied Psychology, Vol. 87, N° 5, p. 916-928.

- Kluger, Avraham N., DeNisi, Angelo (1996). “The effects of feedback interventions on performance : A historical review, a meta-analysis, and a preliminary feedback intervention theory”, Psychological Bulletin, Vol.119, N° 2, p. 254-284.

- Kossek, Ellen. E., Huang, Jason. L., Piszczek, Matthew, Fleenor, John. W., Ruderman, Marian. (2017). “Rating Expatriate Leader Effectiveness in Multisource Feedback Systems : Cultural Distance and Hierarchical Effects”, Human Resource Management, Vol. 56, N° 1, p. 151-172.

- Kurunmäki, Liisa (1999). “Professional vs financial capital in the field of health care—struggles for the redistribution of power and control”, Accounting, Organizations and Society, Vol. 24, N° 2, p. 95-124.

- Kurunmäki, Liisa (2004). “A Hybrid Profession-The acquisition of management accounting expertise by medical professionals”, Accounting, Organizations and Society, Vol. 29, N° (3/4), p. 327-347.

- Kurunmäki, Liisa., Lapsley, Irvine, Melia, Kath. (2003). “Accountingization v. legitimation: a comparative study of the use of accounting information in intensive care”, Management Accounting Research, Vol. 14, N° 2, p. 112-139.

- Langevin, Pascal, Mendoza, Carla (2014). « L’effet du contrôle par les résultats sur l’engagement organisationnel affectif : Le rôle médiateur de la justice procédurale perçue », Comptabilité-Contrôle-Audit, Vol. 20, N° 1, p. 13-42.

- LeMenn, Jacky, Milon, Alain (2012). « Refonder la tarification hospitalière au service du patient. Rapport d’information de la mission d’évaluation et de contrôle de la sécurité sociale de la commission des affaires sociales sur le financement des établissements de santé », Sénat, Paris.

- MacCallum, Robert C.; Austin, James T. (2000). “Applications of structural equation modeling in psychological research.”, Annual review of psychology, Vol. 51, N° 1, p. 201-226.

- Malina, Mary A., Selto, Frank H.(2001).“Communicating and controlling strategy: an empirical study of the effectiveness of the balanced scorecard”, Journal of management accounting research, Vol. 13, N° 1, p. 47-90.

- Mardia, Kanti V. (1974) in Statistical Distributions in Scientific Work, Vol. 3, (ed. by Patil, G. P., Kotz, S., and Ord, J. K. D. Reidel Publishing Company: Dordrecht, p. 365-385.

- Merchant, Kenneth A. (1981). “The design of the corporate budgeting system: influences on managerial behavior and performance”, Accounting Review, Vol. 4, p. 813-829.

- Merchant, Kenneth A. (1990). “The effects of financial controls on data manipulation and management myopia”, Accounting, organizations and society, Vol. 15, N° 4, 297-313.

- Mintzberg, Henri (1979). Structure et dynamique des organisations, Paris : Les Editions d’Organisation, 434 p.

- Minvielle, Etienne, Sicotte, Claude, Champagne, François, Contandriopoulos, André-Pierre, Jeantet, Marine, Préaubert, Nathalie, Bourdil., Richard, Christian (2008). « Hospital performance: Competing or shared values ?”, Health Policy, Vol. 87, N° 1, p. 8-19.

- Moisdon, Jean Claude (2010). « L’évaluation du changement organisationnel par l’approche de la recherche intervention. L’exemple des impacts de la T2A. », Revue française des affaires sociales, N° 1, p. 213-226.

- Noeverman, Jan., Koene, Bas. A., Williams, Roger (2005). « Construct measurement of evaluative style: a review and proposal”, Qualitative Research in Accounting; Management, Vol. 2, N° 1, p. 77-107.

- OrZeynep, Häkkinen, Unto (2012).« Qualité des soins et T2A : pour le meilleur ou pour le pire », IRDES Document de travail, N° 53, Décembre.

- Orlikowski, Wanda J. (1991). “Integrated information environment or matrix of control ? The contradictory implications of information technology”, Accounting, Management and Information Technologies, Vol.1, N° 1, p. 9-42.

- Otley, David T. (1978). “Budget use and managerial performance”, Journal of accounting research, p. 122-149.

- Ouchi, William G. (1979). “A conceptual framework for the design of organizational control mechanisms”. dans Readings in Accounting for Management Control (pp. 63-82). Springer US.

- Pitkänen, Hanna, Lukka, Kari (2011). “Three dimensions of formal and informal feedback in management accounting”, Management Accounting Research, Vol. 22, N° 2, p. 125-137.

- Renn, Robert W. (2003). “Moderation by goal commitment of the feedback–performance relationship: Theoretical explanation and preliminary study”, Human Resource Management Review, Vol. 13, N° 4, p. 561-580.

- Schneller, Eugene S., Greenwald, Howard P., Richardson, Mary L., Ott, JoAnn. (1997). “The physician executive: role in the adaptation of American medicine”, Health Care Management Review, Vol. 22, N° 2, p. 90-96.

- Smither, James. W., Walker, Alan G. (2004). “Are the characteristics of narrative comments related to improvement in multirater feedback ratings over time?”, Journal of Applied Psychology, Vol. 89, N° 3, 575.

- Smither, James W., London, Manuel, Reilly, Richard R. (2005). “Does performance improve following multisource feedback? A theoretical model, meta-analysis, and review of empirical findings”, Personnel psychology, Vol. 58, N° 1, p. 33-66.

- Tyssen, Reidar, Vaglum, Per. (2002). “Mental health problems among young doctors: an updated review of prospective studies”, Harvard review of psychiatry, Vol. 10, N° 3, p. 154-165.

- Wouters, Marc, Wilderom, Celeste (2008). “Developing performance-measurement systems as enabling formalization: A longitudinal field study of a logistics department”, Accounting, Organizations and Society, Vol. 33, N° 4, p. 488-516.

- Zeggar, Hayet, Vallet, Guy, Tercerie, Orianne. (2010). « Bilan de l’organisation en pôles d’activité et des délégations de gestion mises en place dans les établissements de santé », Rapport IGAS, Paris : La documentation Française.

Liste des figures

FIGURE 1

Synthèse des résultats

Liste des tableaux

Tableau 1

Echelles de mesures

Tableau 2

Caractéristiques de l’échantillon de l’étude quantitative

Tableau 3

Coefficient de Régression du modèle testé

tableau 4

Synthèse des indices d'ajustement du modèle testé