Résumés

Résumé

La diversification des flux d’investissements directs et leur rééquilibrage en faveur des pays émergents augmentent l’hétérogénéité des environnements auxquels sont confrontées les entreprises à l’international. Se trouve ainsi renouvelée la question de la nécessaire prise en compte des particularités locales, y compris lorsque l’entreprise s’efforce de promouvoir une approche globale de ses marchés. Les structures, l’organisation, les mécanismes de coordination et de contrôle, comme le souligne cet article, en sont considérablement affectés.

Mots-clés :

- globalisation,

- investissement direct à l’étranger (IDE),

- local,

- usine mondiale,

- structures organisationnelles,

- expatriation,

- coordination,

- contrôle

Abstract

The diversification of direct investment flows and the rebalancing in favor of emerging markets increase the heterogeneity of environments faced by companies at the international scale. Thus comes back with strength the question of the need to take account of specific local conditions, even when the company seeks to promote a global approach of markets. Structures, organization, coordination and control mechanisms, as the article investigates, are considerably affected.

Keywords:

- globalization,

- Foreign Direct Investments (FDI),

- local,

- global factory,

- organizational structures,

- expatriation,

- coordination,

- control

Resumen

La diversificación geográfica de los flujos de inversiones directas y su reequilibrio a favor de los países emergentes aumenta la heterogeneidad en los entornos con los cuales están confrontadas las empresas a nivel internacional. Resulta así, reiterada la necesidad de tomar en cuenta el tema de las particularidades locales, incluyendo cuando la empresa se esfuerza en promover un enfoque global de sus mercados. Las estructuras, la organización, las modalidades de coordinación y de control, están siendo considerablemente afectadas, como lo subraya este artículo.

Palabras clave:

- globalización,

- inversión extranjera directa (IED),

- contexto local,

- fábrica mundial,

- estructuras regionales,

- organización,

- coordinación,

- control,

- expatriación

Corps de l’article

Dans un contexte de globalisation et d’élargissement des marchés, les entreprises cherchent à diversifier la localisation des activités de leur chaîne de valeur. Durant la dernière décennie, de nombreuses entreprises, notamment les grandes multinationales, ont renforcé de manière significative leur présence dans d’autres zones géographiques, en priorité dans les pays émergents (Mayrhofer et Urban, 2011). Par exemple, en 2012, le groupe Danone a réalisé un chiffre d’affaires plus important dans les pays émergents que dans les pays matures, et la Russie est devenue le premier marché de l’entreprise, devant la France. Parallèlement, on peut observer une progression sans précédent des investissements des acteurs des pays émergents dans les pays matures et dans d’autres pays émergents. Ces flux d’investissements Nord-Sud, Sud-Nord et Sud-Sud soulèvent de nombreuses interrogations pour les entreprises. Ils sont susceptibles d’accentuer les tensions entre le global et le local, car les environnements locaux dans lesquels s’implantent les entreprises sont de plus en plus hétérogènes. Si le débat global-local alimente depuis plusieurs décennies les travaux en management international, le contexte actuel appelle à une nouvelle compréhension des relations qui peuvent exister entre le global et le local (Mayrhofer et Very, 2013).

De nombreux chercheurs en management international s’intéressent à la question de la convergence ou de la divergence des marchés nationaux. Les défenseurs de la convergence (par exemple, Levitt, 1983) prônent une conception universaliste qui est fondée sur l’idée que, dans une perspective de mondialisation économique, les différences entre les pays auraient tendance à s’estomper. En effet, la diffusion mondiale de nombreux produits et services, l’utilisation généralisée des technologies de l’information et de la communication, la mobilité croissante des individus et des organisations de même que la création d’espaces économiques intégrés seraient susceptibles de réduire les différences entre les marchés nationaux. Les tenants de cette approche, à la suite de Levitt (1983), prévoient un rapprochement entre les pays et, à terme, l’émergence d’une économie globale et sans frontières. Dans cette optique, les modes de management pourraient devenir universels et s’appliquer dans différents contextes nationaux, sans qu’il ne soit nécessaire de prendre en considération les spécificités locales.

A l’inverse, d’autres spécialistes (par exemple, Davel, Dupuis et Chanlat, 2009; Lemaire, 2013) mettent en exergue la persistance des particularismes des systèmes nationaux, qui pourraient même s’accentuer dans les décennies à venir. Selon cette perspective, les marchés nationaux continueraient d’afficher des différences significatives qui seraient susceptibles d’influencer les comportements individuels et collectifs, de même que les pratiques de management. Les organisations devraient alors prêter une attention particulière à la gestion des diversités locales dans le cadre de leur développement international. Les différences observées concernent plusieurs dimensions liées aux environnements nationaux telles que la culture, le cadre institutionnel et réglementaire, le contexte économique, l’environnement technologique et le développement durable.

Si les débats concernant la convergence et la divergence des marchés nationaux se poursuivent, il convient de remarquer que plusieurs auteurs ont récemment souligné les tensions qui peuvent exister entre ces deux conceptions du management international. Par exemple, Milliot et Tournois (2009) mettent en relief les forces contradictoires qui caractérisent les modes de fonctionnement et de développement des organisations dans un contexte de mondialisation économique. Ces paradoxes concernent différents domaines du management : la stratégie, le marketing, la logistique, la comptabilité, la gestion des ressources humaines, la finance, etc. Ils requièrent de repenser l’organisation des activités, comme l’avaient bien pressenti Bartlett et Ghoshal (1989). L’analyse proposée par Milliot et Tournois (2009) montre l’intérêt d’une conception du management international que l’on pourrait qualifier d’hybride. En effet, le processus de mondialisation modifie incontestablement de nombreuses caractéristiques des marchés nationaux, mais, en même temps, les différences subsistent et continuent d’influencer les pratiques de management et les comportements des acteurs.

Pour mieux comprendre les enjeux auxquels sont confrontées les entreprises dans un contexte marqué par des tensions - qui peuvent être plus ou moins fortes - entre le global et le local, nous allons d’abord, dans une première partie, examiner quelques tendances concernant les flux d’investissements réalisés par les entreprises à l’échelle mondiale. Nous tenterons ensuite de mettre en relief les principaux questionnements liés au développement de chaînes de valeur mondiales (partie 2). De telles démarches, nous le préciserons enfin en partie 3, requièrent d’adapter les modes de coordination et de contrôle des activités.

La montée en puissance des pays émergents dans les flux d’investissements

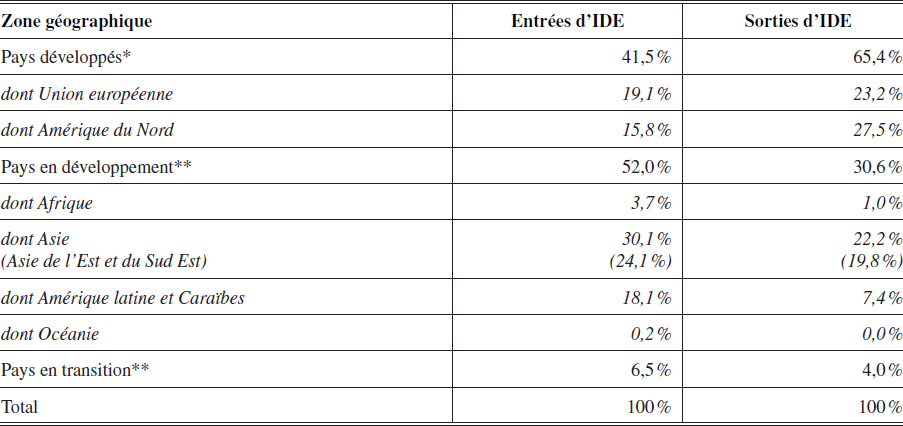

En 2012, les investissements directs à l’étranger (IDE) s’élèvent à 1.350 milliards de dollars US. Pour la première fois, les pays en développement ont attiré davantage d’IDE que les pays développés. Comme le montre le tableau 1, les pays en développement comptabilisent désormais 52 % des flux d’IDE entrants (contre 41,5 % pour les pays développés et 6,5 % pour les pays en transition). Parmi les pays en développement, ce sont principalement les pays de l’Asie de l’Est et du Sud Est (24,1 %) et de l’Amérique latine et des Caraïbes (18,1 %) qui comptent le plus grand nombre d’investissements. Parmi les pays développés, les pays de l’Union européenne (19,1 %) et d’Amérique du Nord (15,8 %) sont toujours les plus attractifs en termes d’investissements.

Concernant les sorties d’IDE, on peut remarquer que les investissements effectués par les pays développés (65,4 % des IDE sortants) continuent de dépasser ceux réalisés par les pays en développement (30,6 %) et les pays en transition (4 %). Ainsi, les pays d’Amérique du Nord (27,5 %) et de l’Union européenne (23,2 %) se montrent les plus actifs en matière d’IDE. Toutefois, avec 19,8 % des IDE sortants, les pays d’Asie de l’Est et du Sud Est contribuent désormais également de manière significative aux investissements réalisés à l’étranger (UNCTAD, 2013).

Tableau 1

Les flux d’IDE dans le monde (en 2012)

* Pays développés : pays membres de l’OCDE (sauf le Chili, le Mexique, la République de Corée et la Turquie), plus les nouveaux pays membres de l’Union européenne qui ne sont pas membres de l’OCDE (Bulgarie, Chypre, Lettonie, Lituanie, Malte et Roumanie), plus l’Andorre, les Bermudes, le Liechtenstein, Monaco et Saint-Marin.

** Pays en développement : les pays qui ne figurent pas parmi les pays développés et les pays en transition.

*** Pays en transition : pays d’Europe du Sud-Est, pays membres de la Communauté d’Etats indépendants et Géorgie.

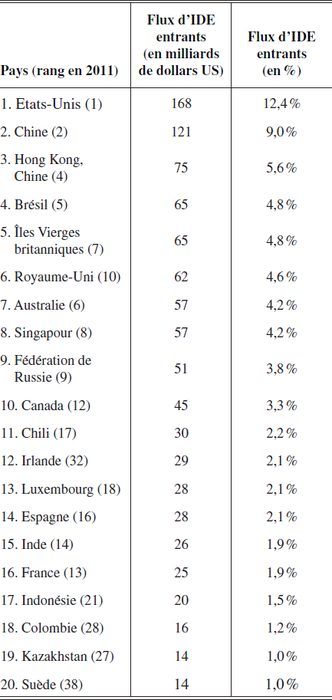

Les statistiques publiées par l’UNCTAD (2013) montrent également que, si, dans le passé, les flux d’IDE concernaient principalement les pays de la Triade (Amérique du Nord, Europe occidentale, Japon), les pays en développement participent aujourd’hui de manière plus importante aux mouvements d’IDE, comme pays d’accueil, mais aussi comme pays émetteurs. Le tableau 2 montre les vingt premiers pays qui ont accueilli le plus d’IDE en 2012 : les Etats-Unis (12,4 % des entrées d’IDE) figurent au premier rang, devant la Chine (9 %) et Hong Kong, Chine (5,6 %). Il convient de remarquer que neuf des plus importants pays destinataires d’IDE sont des pays en développement et que les pays BRIC (Brésil, Russie, Inde, Chine hors Hong Kong) accueillent désormais 19,5 % des flux d’IDE.

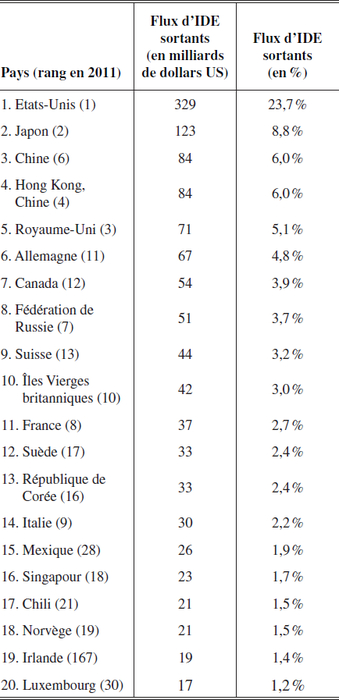

Le tableau 3 présente les vingt premiers pays investisseurs dans le monde en 2012. Les Etats-Unis occupent toujours la première place (23,7 % des sorties d’IDE), suivis du Japon (8,8 %) et de la Chine (6 %). On peut noter que le classement reste dominé par les pays développés, même si la Chine s’est aujourd’hui hissée au rang de troisième pays investisseur au niveau mondial.

Les variations géographiques des flux d’IDE et la participation croissante des marchés émergents comme pays d’accueil, mais aussi comme pays émetteurs, soulèvent de nouvelles interrogations concernant l’organisation des activités internationales. Le rééquilibrage entre pays émergents et pays développés comme récipiendaires des IDE renouvelle, par la diversité des situations locales, la tension entre global et local pour les firmes qui investissent à l’étranger.

De nouveaux questionnements liés à la multiplication des chaînes de valeur mondiales

Sous l’impulsion de la mondialisation économique, de nombreuses entreprises multinationales ont mis en place des chaînes de valeur mondiales pour améliorer leur compétitivité globale et pour saisir les opportunités liées à l’élargissement des marchés. Dans ces chaînes de valeur, des biens et des services intermédiaires sont échangés selon des processus de production fragmentés et dispersés dans plusieurs pays. La coordination des chaînes de valeur mondiales s’effectue généralement à travers des réseaux de filiales, dont le capital peut être possédé à 100 % ou partagé, et de partenaires contractuels (qui peuvent intervenir en amont ou en aval du processus de production) (Colovic et Mayrhofer, 2011). Aujourd’hui, les chaînes de valeur mondiales coordonnées par les entreprises internationalisées comptent pour près de 80 % du commerce mondial (UNCTAD, 2013).

Tableau 2

Les vingt premiers pays destinataires des IDE (en 2012)

Tableau 3

Les vingt premiers pays investisseurs (en 2012)

La dispersion géographique des activités montre que les entreprises opèrent aujourd’hui dans des pays souvent éloignés, mais aussi plus hétérogènes tant sur le plan économique que culturel et institutionnel. Cette hétérogénéité accroît le besoin de rester à l’écoute du local dans la démarche pourtant globale que constitue la mise en place de chaînes de valeur mondiales. Il peut en résulter des effets importants sur les structures organisationnelles. En effet, les unités fonctionnelles (recherche, production, distribution etc.), souvent réparties à travers le monde, doivent contribuer à la chaîne de valeur mondiale. Il convient d’éviter que cela ne se traduise par une explosion des coûts de coordination de ces unités dispersées. Par ailleurs, les entreprises sont amenées à tisser des liens avec des acteurs locaux pour mieux accéder aux ressources locales spécifiques et mieux les exploiter (Hennart, 2009; Meier et Meschi, 2010). De nombreuses entreprises internationalisées ont ainsi adopté des structures en réseau, leur permettant de gérer les relations intra-organisationnelles (entre entités d’un même groupe) et inter-organisationnelles (avec de multiples partenaires). Il convient alors d’éviter que cela ne se traduise par une explosion des coûts de transaction entre acteurs du réseau, particulièrement difficiles à maîtriser en contexte international.

Le modèle de « l’usine mondiale » (global factory) permet d’illustrer la diversité des relations intra- et inter-organisationnelles mises en place par les entreprises multinationales pour réduire les coûts, et pour gérer le cas échéant des systèmes de production flexibles permettant de répondre aux évolutions, parfois contrastées, des marchés locaux. L’usine mondiale est généralement organisée autour de plusieurs fonctions centrales qui sont souvent contrôlées par le siège de l’entreprise : le design, l’ingénierie, la stratégie de marque et le marketing. Certains aspects liés à ces fonctions centrales peuvent être sous-traités à d’autres entreprises. La fonction de production est souvent externalisée à des fournisseurs qui fabriquent différents composants du produit. L’assemblage des produits finals peut être effectué par l’entreprise ou sous-traité, comme l’illustre par exemple la production de l’iPhone d’Apple, confiée par la firme américaine à son partenaire de Taiwan, lequel le fait assembler à moindres coûts dans ses usines chinoises. Dans d’autres cas, en particulier lorsque les économies d’échelle en matière de production sont moins cruciales, y compris dans l’automobile par exemple, l’entreprise multinationale assemble les produits à proximité des clients finals afin de les adapter aux exigences locales (Buckley et Ghauri, 2004; Buckley, 2011). La figure 1 illustre les principes de l’organisation de « l’usine mondiale ».

Mondiale, elle peut l’être bien entendu, lorsqu’elle diffuse au niveau de la planète des produits standardisés, comme l’iPhone pour reprendre cet exemple. La différenciation éventuelle se fait alors aux stades ultimes de la production, par exemple en offrant les interfaces dans la langue du client. Mais la littérature récente suggère que, le plus souvent, l’entreprise adopte des stratégies régionales plutôt que mondiales, se focalisant sur une ou deux des grandes régions du monde, et non sur une approche globale des marchés (Rugman et Verbeke, 2004; Delios et Beamish, 2005; Osegowitch et Sammartino, 2008). La question de l’organisation régionale de ces entreprises multinationales, « semi-globalisées » (semi globalising multinationals, Ghemawat, 2005) ou réellement mondiales, reste toutefois encore peu explorée (Piekkari et al., 2010; Afoldi et al., 2012).

Figure 1

L’organisation de l’usine mondiale

Quoiqu’il en soit, le développement des structures à grande échelle à l’international nécessite la mise en place de mécanismes de coordination et de contrôle appropriés (Cohendet et Gaffard, 2012; Jaussaud et al., 2012). Il s’agit de préserver une cohérence interne et d’éviter les risques d’éclatement des organisations. Quels mécanismes sont mis en oeuvre, comment le sont-ils, et comment sont-ils affectés par les tendances récentes que nous venons de dégager ?

L’adaptation des mécanismes de coordination et de contrôle

La littérature en management international souligne de longue date comment les entreprises recourent, pour garder le contrôle de leurs activités à l’étranger, à une large palette d’instruments qu’elles combinent judicieusement (Yan et Gray, 1994, 2001; Ambos et Schlegelmich, 2007). En cohérence avec l’essentiel de la littérature sur le sujet (Baliga et Jaeger, 1984; Ouchi, 1997, notamment), Geringer et Hébert (1989) définissent le contrôle comme le processus par lequel une entité influence le comportement, les productions et les résultats d’une autre entité par le jeu du pouvoir et le recours à un large éventail de mécanismes bureaucratiques, culturels et informels (p. 236-237). Comme le soulignent par ailleurs Jaussaud et Schaaper (2006a), dans cette acception large du contrôle, particulièrement pertinente lorsque l’on considère des questions de management international, les problématiques de coordination et de contrôle se rejoignent; les problèmes de coordination et de contrôle peuvent alors être étudiés conjointement, comme nous le faisons ici.

Les instruments de contrôle que mobilisent les entreprises à l’international sont aussi divers que la part de capital détenue dans le cas d’une coentreprise, la détention des postes clés de direction de la filiale, la participation et les droits de vote au conseil d’administration, la formalisation de l’organisation, les procédures écrites, le reporting, la formation des employés, leur socialisation, etc. (Geringer et Hébert, 1989; Kumar et Seth, 1998). Les entreprises gagnent à utiliser conjointement l’ensemble de ces instruments, plutôt que d’exercer une forte pression sur un nombre restreint d’entre eux. Jaussaud et al. (2012) montrent comment les entreprises combinent à l’international ces différents types d’instruments, en identifiant quatre « dimensions » du contrôle : le contrôle par la part de capital détenue, le contrôle par l’expatriation, le contrôle par la formalisation de l’organisation de la filiale, et le contrôle par la formation des employés locaux. Comment ces dimensions sont-elles affectées par les évolutions présentées précédemment, l’approfondissement du phénomène de mondialisation avec densification des implantations en pays émergents, et intensification des tensions global-local ?

Pour ce qui est de la part de capital dans les filiales, celle-ci a considérablement augmenté au cours des dernières années, ne serait-ce que parce que la Chine, à partir du milieu des années 1980, a réalisé que les entreprises multinationales transféraient beaucoup plus de technologies et de savoir-faire vers des filiales contrôlées majoritairement ou totalement que vers des coentreprises au capital desquelles elles seraient minoritaires. Dès lors que les réglementations locales le permettent, à partir de 1986 dans le cas chinois dans un nombre croissant de secteurs, les entreprises multinationales augmentent leur part de capital dans les filiales, notamment à l’occasion d’investissements importants; elles créent par ailleurs de nouvelles unités totalement possédées (Hubler et Meschi, 2001; Jaussaud et Schaaper, 2006b). La même tendance se retrouve, sans surprise, dans la plupart des pays émergents, l’évolution des positions de la Chine ayant fait école (Jaussaud et al., 2012).

La dimension expatriation est pour sa part soumise à des tensions contradictoires. Le coût de l’expatriation est extrêmement élevé (Latta, 1999; Selmer, 2003), pour des résultats souvent décevants (Tung, 1981; Black et al., 1991; Claus et al., 2011). En conséquence, les entreprises s’efforcent de limiter le nombre d’expatriés en localisant autant que faire se peut les postes de management, c’est-à-dire en les confiant à des cadres locaux (Harzing, 2001; Fayol-Song, 2011). Cela requiert toutefois le développement d’une politique complète de GRH des personnels locaux, en termes de formation (la quatrième dimension de contrôle considérée ici), d’évaluation, de promotion, et de fidélisation de ces personnels, comme l’ont étudié Schaaper et al. (2012) en contexte asiatique.

La création de holdings et de structures régionales supervisant un ensemble de filiales permet également de réduire le nombre d’expatriés requis dans un pays ou une zone donnés (Jaussaud et Schaaper, 2006b). Un directeur financier expatrié au niveau d’une holding, en Chine par exemple, peut coordonner et appuyer des directeurs financiers locaux affectés à chacune des filiales qu’elle contrôle. Un directeur des ressources humaines affecté à un siège régional à Singapour par exemple peut de même encadrer les DRH locaux des filiales de la zone. De tels cas sont en fait de plus en plus fréquents.

Globalement toutefois le nombre d’expatriés continue à croître, le nombre d’implantations à l’étranger ne cessant d’augmenter. La présence d’expatriés travaillant avec des collaborateurs locaux formés et fidélisés reste un atout maître dans la gestion des tensions global- local. Les expatriés, en effet, sont exposés aux spécificités de l’environnement local, et s’efforceront d’y répondre en référence aux valeurs, pratiques, solutions et exigences de la maison mère diffusées mondialement, et en fonction de ses intérêts globaux. En outre, en appui des expatriés et pour en limiter le nombre, les entreprises ont développé massivement les missions de courte durée d’experts et techniciens à l’international, le recrutement local de ressortissants du pays ou la zone d’origine de l’entreprise multinationale, et autres formules intermédiaires n’impliquant plus le déménagement de la famille du cadre (Mayerhofer et al., 2004; Schaaper et al., 2012).

Les missions de courte durée permettent à chaque filiale de bénéficier des compétences diversifiées disponibles dans l’ensemble du réseau de l’entreprise multinationale. Les cadres et techniciens sont envoyés pour résoudre des problèmes particuliers que peut rencontrer la filiale, problèmes industriels, commerciaux ou autres. Certaines entreprises identifient même systématiquement les détenteurs d’expertises particulières dans l’ensemble de leur réseau mondial, qu’elles peuvent ainsi mobiliser rapidement pour une mission courte auprès d’une filiale quelconque en cas de besoin.

La formalisation de l’organisation des filiales a elle aussi été considérablement développée ces dernières années. Ce développement s’est fait sous l’impulsion de la généralisation de la certification qualité, de plus en plus souvent exigée par les grands clients mondiaux, puis par les clients locaux ensuite. On comprend dès lors l’engouement des partenaires locaux dans le cadre des coentreprises, et des salariés sur place quelle que soit la structure juridique de la filiale, pour ces démarches de formalisation et de certification qualité.

Dans le même ordre d’idées, suite au scandale Enron en 2001 et au renforcement des législations que ce scandale a suscité, le reporting mondial pour les sociétés cotées aux Etats-Unis et en Europe requiert une plus grande formalisation des procédures comptables, financières, et en matière de systèmes d’information. Sur ce dernier point, enfin, le déploiement de plus en plus large de systèmes intégrés de type ERP, Enterprise Resource Planning, tels qu’Oracle ou SAP par exemple, donne également une large impulsion aux pratiques de formalisation et de standardisation de l’organisation des groupes à l’échelle mondiale.

La quatrième dimension du contrôle identifiée par Jaussaud et al. (2012), à savoir la formation des salariés locaux, vise à garantir que soient effectuées les tâches, simples ou complexes, comme l’attend la maison mère du groupe. Les résultats pourront être en conséquence en ligne avec ce qui est espéré. Les méthodes de travail sont transférées vers les filiales via cet effort de formation, ainsi que, de manière plus diffuse, les valeurs et pratiques de l’entreprise. L’effort de formation gagne à s’inscrire dans le cadre d’une politique pleinement développée de gestion des ressources humaines locales, visant à fidéliser les personnes, et impliquant de meilleures méthodes de recrutement, d’évaluation, et de rétribution (Fayol-Song, 2011; Schaaper et al., 2012).

Conclusion

La diversification des flux d’investissements directs et leur rééquilibrage en faveur des pays émergents accentuent l’hétérogénéité des environnements auxquels sont confrontées les entreprises internationalisées. Cette tendance renouvelle la question de la nécessaire prise en compte des particularités locales même lorsque l’entreprise s’efforce de promouvoir une approche globale des marchés. Les structures, l’organisation, les modalités de coordination et de contrôle, nous l’avons vu, en sont considérablement affectées.

Malgré le coût qu’ils induisent et leurs difficultés d’adaptation, les cadres expatriés jouent toujours un rôle clé dans le développement, le contrôle et la coordination des activités. Tout au plus la multiplication des missions de courte durée et des contrats locaux pour ressortissants de la zone d’origine du groupe permet-elle de limiter le nombre d’expatriés. Les expatriés restent pourtant au coeur de la régulation de la tension global-local, comme nous avons pu l’expliquer.

Le développement et la fidélisation des ressources humaines locales au travers de pratiques élaborées de sélection, de formation, d’évaluation et de promotion, renforcent également les capacités de l’entreprise à percevoir et à traiter les spécificités du local sans sacrifier les exigences globales qui sont les siennes. Ces capacités sont par ailleurs considérablement renforcées par le développement massif de la formalisation de l’organisation des filiales aux quatre coins du monde, impulsé par le mouvement puissant de certification qualité, les exigences du reporting financier, et le déploiement des ERP. Que la formalisation soit au service de la réactivité et de l’adaptation locale, cela pourrait sembler paradoxal pour qui a en tête les conclusions de Burns (1963). Mais c’est en fait la combinaison de ressources humaines expatriées, en missions de courte durée, et locales d’une part, et d’une organisation formalisée d’autre part, qui permet de réguler au mieux les tensions global-local.

Au-delà de ce panorama d’ensemble, envisageons maintenant plus précisément, avec les différents articles qui constituent ce numéro, comment s’exprime cette tension global-local dans différents contextes, sectoriels notamment, et pour ces différents types d’entreprises, y compris pour les plus petites d’entre elles.

Parties annexes

Notes biographiques

Jacques Jaussaud est professeur des universités en sciences de gestion à l’UFR Droit, Economie, Gestion de l’Université de Pau et des Pays de l’Adour. Il est directeur du Centre de Recherche et d’Etudes en Gestion (CREG, EA 4580). Ses recherches portent principalement sur l’organisation et le contrôle au sein des multinationales européennes et japonaises, ainsi que sur leurs pratiques de gestion des ressources humaines. Il a co-dirigé plusieurs ouvrages chez Palgrave et Chandos, et deux numéros de revues, Journal of the Asia Pacific Economies en 2001, et Asian Business and Management en 2012. Il a publié de nombreux articles en revues francophones (Revue Française de Gestion, Revue Française de Gestion des Ressources Humaines, Management et Avenir, Finance-Contrôle-Stratégie, entre autres) et anglo-saxonnes (Journal of the Asia Pacific Economies, Asia Pacific Business Review, Asia Business and Management, Journal of International Management, Journal of International Human Resource Management, etc.).

Ulrike Mayrhofer est professeur des universités en sciences de gestion à l’IAE Lyon, Université Jean Moulin Lyon 3. Elle est directeur du centre de recherche Magellan (EA 3713) où elle anime l’axe de recherche « Management international ». Vice-présidente d’Atlas/AFMI – Association Francophone de Management International, ses travaux portent principalement sur les stratégies d’internationalisation des entreprises. Elle a écrit plusieurs ouvrages - dont « Le management des firmes multinationales », Vuibert, 2011 (éd.) et « Management international. Des pratiques en mutation », Pearson Education, 2011 (avec Sabine Urban, Prix de l’Académie des Sciences Commerciales 2012) – ainsi que de nombreux articles publiés dans des revues comme European Management Journal, European Management Review, Finance-Contrôle-Stratégie, International Business Review, M@n@gement, Management International et Revue Française de Gestion.

Bibliographie

- Alfoldi, E.; Clegg, J.; McGaughey, S. (2012). « Coordination at the edge of the empire : The delegation of headquarters functions through regional management mandates », Journal of International Management, vol. 18, n° 3, p. 276-292.

- Ambos, B.; Schlegelmilch, B.B. (2007). « Innovation and Control in the Multinational Firm : a Comparison of Political and Contingency Approaches », Strategic Management Journal, vol. 28, n° 5, p. 473-486.

- Baliga, B.R.; Jaeger, A.M. (1984). « Multinational corporations : control systems and delegation issues », Journal of International Business Studies, vol. 15, n° 2, p. 25-40.

- Bartlett, C. A.; Ghoshal, S., (1989). Managing across borders : The transnational solution, Boston, Harvard Business School Press.

- Black, J.; Mendenhall, M.; Oddou, G. (1991). « Toward a Comprehensive Model of International Adjustment : An Integration of Multiple Theoretical Perspectives », Academy of Management Review, vol. 16, n° 2, p. 291–317.

- Buckley, P. (2011). « International Integration and Coordination in the Global Factory », Management International Review, vol. 51, n° 2, p. 269-283.

- Buckley, P.; Ghauri, P., (2004). « The Globalization, Economic Geography and the Strategy of Multinational enterprises », Journal of International Business Studies, vol. 35, n° 2, p. 81-98.

- Burns, T., (1963). « Industry in a New Age », New Society, vol. 31, p. 17-20.

- Claus, L., Lungu, A.; Bhattacharjee, S. (2011). « The Effects of Individual, Organizational and Societal Variables on the Job Performance of Expatriate Managers », International Journal of Management, vol. 28, n° 1, p. 249-271.

- Cohendet, P.; Gaffard, J.-L. (2012). « Coordination, incitation et création de connaissance », Management International, vol. 16, numéro spécial, p. 11-19.

- Colovic, A.; Mayrhofer, U. (2011). « La reconfiguration de l’espace mondial et les stratégies de localisation des firmes multinationales », Management International, vol. 16, n° 1, p. 11-19.

- Davel, E.; Dupuis, J-P.; Chanlat, J-F. (sous la direction de) (2009). Gestion en contexte interculturel : approches, problématiques, pratiques et plongées, Québec, Les Presses de l’Université Laval.

- Fayol-Song, L. (2011). « The Reasons Behind Management Localization : A Case Study of China », Journal of Asia Pacific Business Review, vol. 17, n° 4, p. 455-471.

- Geringer, J.M.; Hebert, L. (1989). « Control and performance of international joint ventures », Journal of International Business Studies, vol. 20, n° 2, p. 235-254.

- Ghemawat, P. (2005). « Regional Strategies for Global Leadership », Harvard Business Review, vol. 83, n° 12, p. 68-69.

- Harzing, A.W. (2001). « Who’s in Charge ? An Empirical Study of Executive Staffing Practices in Foreign Subsidiaries », Human Resource Management, vol. 40, n° 2, p. 139-158.

- Hennart, J.-F. (2009). « Down with MNE-Centric Theories ! Market Entry and Expansion as the Bundling of MNE and Local Assets », Journal of International Business Studies, vol. 40, n° 9, p. 1432-1454.

- Hubler, J.; Meschi, P.-X. (2001). « European Direct Investment in China and Sino-French Joint-Ventures », Asia Pacific Business Review, vol. 7, n° 3, p. 157-180.

- Jaussaud, J.; Schaaper, J. (2006a). « Control Mechanisms of their Subsidiaries by Multinational Firms : A Multidimensional Perspective », Journal of International Management, vol. 12, n° 1, p. 23-45.

- Jaussaud, J.; Schaaper, J., (2006b). « Entre efficience, réactivité et apprentissage organisationnel, une étude qualitative sur le cas des filiales françaises en Chine », Management International, vol. 11, n° 1, p. 1-13.

- Jaussaud, J.; Mizoguchi, S.; Nakamura, H.; Schaaper, J., (2012). « Coordination et contrôle des filiales à l’étranger : une enquête qualitative auprès de filiales françaises et japonaises en Chine », Finance Contrôle Stratégie, vol. 15, n° 1-2, en ligne (http://fcs.revues.org/110).

- Kumar, S.; Seth, A., (1998). « The Design of Coordination and Control Mechanisms for Managing Joint Venture – Parent Relationships », Strategic Management Journal, vol. 19, n° 6, p. 579-599.

- Latta, G.W. (1999). « Expatriate Policy and Practice : A Ten Year Comparison of Trends », Compensation and Benefits Review, vol. 31, n° 4, p. 35-39.

- Lemaire, J.-P. (2013). Stratégies d’internationalisation. Nouveaux enjeux d’ouverture des organisations, des activités et des territoires, 3ème édition, Paris, Dunod.

- Levitt, Th. (1983). « The Globalization of Markets », Harvard Business Review, n° 61, p. 92-102.

- Mayerhofer, H.; Hartmann, L.C.; Michelitsch-Rield, G.; Kollinger, I. (2004), « Flexpatriate Assignments : A Neglected Issue in Global Staffing », International Journal of Human Resource Management, vol. 15, n° 8, p. 1371-1389.

- Mayrhofer, U. (2011) (sous la direction de). Le management des firmes multinationales, Paris, Vuibert.

- Mayrhofer, U.; Urban, S., (2011). Management international. Des pratiques en mutation, Paris, Pearson Education.

- Mayrhofer, U.; Very, Ph., (2013) (sous la direction de). Le Management International à l’écoute du local, Paris, Editions Gualino.

- Meier, O.; Meschi, P.-X., (2010). « Approche intégrée ou partielle de l’internationalisation des firmes : les modèles d’Uppsala (1979 et 2009) face à l’approche ‘International New Ventures’ et aux théories de la firme », Management International, vol. 15, n° 1, p. 11-18.

- Milliot, E.; Tournois, N. (sous la direction de) (2009). Les paradoxes de la globalisation des marchés, Paris, Vuibert.

- Ouchi, W.G. (1977). « The relationship between organizational structure and organizational control ». Administrative Science Quarterly, vol. 22, n° 1, p. 95-114.

- Osegowitsch, T.; Sammartino, A. (2008). « Reassessing (home-)regionalisation », Journal of International Business Studies, vol. 39, n° 2, p. 184–196.

- Piekkari, R.; Nell, P.C.; Ghauri, P.N. (2010). « Regional Management as a System. A Longitudinal Case Study », Management International Review, vol. 50, p. 513–553.

- Rugman, A.M.; Verbeke, A. (2004). « A perspective on regional and global strategies of multinational enterprises », Journal of International Business Studies, vol. 35, n° 1, p. 3-18.

- Schaaper, J.; Amann, B.; Jaussaud, J.; Nakamura, H.; Mizoguchi S. (2012). « Human resource management in Asian subsidiaries : comparison of French and Japanese MNCs », The International Journal of Human Resource Management, vol. 24, n° 7-8, p. 1454-1470.

- Selmer, J. (2003). « Staff Localization and Organizational Characteristics : Western Business

- Operations in China », Asia Pacific Business Review, vol. 10, n° 1, 43–57.

- Tung, R.L. (1981). « Selection and Training of Personnel for Overseas Assignments », Columbia Journal of World Business, vol. 16, n° 1, 68-78.

- UNCTAD (2013). World Investment Report 2013. Global Value Chains : Investment and Trade for Development, New York/Genève, United Nations Conference on Trade and Development.

- Yan, A.; Gray, B. (1994). « Bargaining power, management control and performance in United States-China joint ventures : a comparative study », Academy of Management Journal, vol. 37, n° 6, p. 1478-1517.

- Yan, A.; Gray, B. (2001). « Antecedents and effects of parent control in international joint ventures », Journal of Management Studies, vol. 38, n° 3, p. 393-416.

Parties annexes

Biographical notes

Jacques Jaussaud is Professor in Management Sciences at the Faculty of Law, Economics and Management at the University of Pau (Université de Pau et des Pays de l’Adour). He is director of the CREG Research Team in Management. His research focuses on the organization and control of European and Japanese multinationals, particularly as regards Human Resources Management. He co-edited books for Palgrave and Chandos, and two issues of journals, Journal of the Asia Pacific Economies in 2001, Asian Business and Management in 2012. He has published numerous articles in French journals (Revue Française de Gestion, Revue Française de Gestion des Ressources Humaines, Management et Avenir, Finance-Contrôle-Stratégie, among others) and in international journals (Journal of the Asia Pacific Economies, Asia Pacific Business Review, Asia Business and Management, Journal of International Management, Journal of International Human Resource Management, etc.).

Ulrike Mayrhofer is a University Professor of Management at IAE Lyon (Institut d’Administration des Entreprises), Jean Moulin Lyon 3 University. She is the Director of the Magellan Research Centre (EA 3713), where she leads the international management team. Vice-President of Atlas/AFMI – Association Francophone de Management International, her work mainly focuses on internationalization strategies of companies. She has written several books, including “Le management des firmes multinationales” (ed., Vuibert, 2011; “Management of Multinational Companies. A French Perspective”, ed., Palgrave Macmillan, 2013) and “Management international. Des pratiques en mutation” (Pearson Education, 2011, with Sabine Urban, Prize of ‘Académie des Sciences Commerciales’ 2012), and numerous articles published in journals such as European Management Journal, European Management Review, Finance-Contrôle-Stratégie, International Business Review, M@n@gement, Management International and Revue Française de Gestion.

Parties annexes

Notas biograficas

Jacques Jaussaud es catedrático en Ciencias de Gestión en la Facultad de Derecho, Economía y Gestión de la Universidad de Pau y Pays de l’Adour. Es también director del Centro de Investigaciones y de Estudios en Gestión (CREG, EA4580). Sus investigaciones se centran principalmente en la organización y el control dentro de las multinacionales europeas y japonesas así como sus prácticas de gestión en recursos humanos. Codirigió numerosas obras con las editoriales Palgrave y Chandos, y también dos números de revistas, Journal of the Asia Pacific Economies el 2001, y Asian Business and Management el 2012. Asimismo, publicó numerosos artículos en revistas francófonas (Revue Française de Gestion, Revue Française de Gestion des Ressources Humaines, Management et Avenir, Finance-Contrôle-Stratégie, entre otros) y anglosajonas (Journal of the Asia Pacific Economies, Asia Pacific Business Review, Asia Business and Management, Journal of International Management, Journal of International Human Resources Management, etc.).

Ulrike Mayrhofer es catedrática en Ciencias de Gestión en el Instituto de Administración de Empresas de Lyon de la Universidad Jean Moulin Lyon 3. Directora del centro de investigaciones Magellan, anima el eje de investigación en « Management internacional ». Vice-presidenta de Atlas/AFMI – Asociación Francófona de Management Internacional, sus investigaciones se centran especialmente en las estrategias de internacionalización empresarial. Es autora de varias obras entre ellas « Le management des firmes multinationales », Vuibert, 2011 (ed.) y « Management international. Des pratiques en mutation », Pearson Education, 2011 (con Sabine Urban, Premio de la ‘Académie des Sciences Commerciales’ 2012) además de numerosos artículos publicados en diferentes revistas tales como European Management Journal, European Management Review, Finance-Contrôle-Stratégie, International Business Review, M@n@gement, Management International y Revue Française de Gestion.

Liste des figures

Figure 1

L’organisation de l’usine mondiale

Liste des tableaux

Tableau 1

Les flux d’IDE dans le monde (en 2012)

* Pays développés : pays membres de l’OCDE (sauf le Chili, le Mexique, la République de Corée et la Turquie), plus les nouveaux pays membres de l’Union européenne qui ne sont pas membres de l’OCDE (Bulgarie, Chypre, Lettonie, Lituanie, Malte et Roumanie), plus l’Andorre, les Bermudes, le Liechtenstein, Monaco et Saint-Marin.

** Pays en développement : les pays qui ne figurent pas parmi les pays développés et les pays en transition.

*** Pays en transition : pays d’Europe du Sud-Est, pays membres de la Communauté d’Etats indépendants et Géorgie.

Tableau 2

Les vingt premiers pays destinataires des IDE (en 2012)

Tableau 3

Les vingt premiers pays investisseurs (en 2012)